Индексация части оклада: Индексация заработной платы — МФЦ Челябинской области

МРОТ и индексация зарплаты в 2022 году — СКБ Контур

Сравнение выплат с МРОТ

Каждый субъект РФ может установить на своей территории размер минимальной зарплаты выше федерального. «Местный» МРОТ устанавливается региональным трехсторонним соглашением между органом госвласти, представителями работодателей и представителями работников (ст. 133.1, а также и ст. 45–48 ТК РФ). После заключения такого соглашения руководитель регионального органа власти предлагает присоединиться к нему всем работодателям, которые осуществляют деятельность на территории субъекта Федерации и не участвовали в заключении соглашения. Далее предложение официально публикуется в местных СМИ.

Работодатель может только отсрочить момент введения на предприятии регионального МРОТ. Для этого нужно в течение 30 календарных дней отправить в орган власти отказ от присоединения к трехстороннему соглашению. Такой отказ должен быть обоснован и подтвержден комплектом документов, в который входит предложение по срокам повышения минимальной зарплаты работников до размера, предусмотренного соглашением (абз.

Со дня официального опубликования предложения о присоединении к соглашению региональный МРОТ обязателен для всех компаний, которые в установленном порядке не заявили о своем отказе в 30-дневный срок. Причем под действие «местной минималки» подпадают и расположенные в регионе обособленные подразделения организаций (абз. 2 и 11 ст. 133.1 ТК РФ).

Федеральный МРОТ:

- с 01.01.2022 — 13 890 ₽,

- с 01.01.2021 — 12 792 ₽.

Смотрите актуальные показатели в Контур.Нормативе.

Революционное решение

В конце 2017 года Конституционный суд РФ определил, что районный коэффициент и процентные надбавки нужно начислять «поверх» МРОТ (постановление от 07.12.2017 № 38-П). Позже аналогичные решения КС РФ принял в отношении повышенной оплаты сверхурочной работы, работы в ночное время, выходные и нерабочие праздничные дни (постановление от 11.04.2019 № 17-П), а также доплаты за совмещение профессий или должностей (постановление от 16.

Полагаем, что ту же логику следует применить и к доплатам за работу во вредных и опасных условиях. Они еще не были предметом рассмотрения в КС РФ, однако по своей сути схожи с вышеприведенными выплатами. К тому же в Постановлении № 38-П имеется общее указание: для целей МРОТ определение величины вознаграждения должно основываться на характеристиках труда, свойственных любой трудовой деятельности, без учета особых условий ее осуществления.

Таким образом, если сотрудник отработал полагающуюся ему норму труда, а его зарплата за вычетом из нее региональных коэффициентов, доплат и надбавок за особые условия труда меньше «местного» МРОТ, — это нарушение, за которое могут оштрафовать по ст. 5.27 КоАП РФ.

При этом «голый» оклад, установленный в штатном расписании или в трудовом договоре, может быть меньше МРОТ, если фактически вместе с другими выплатами в дополнение к зарплате (премии, доплаты за стаж, квалификацию и т.п.) сотрудник получает сумму, превышающую «минималку» (см.

Оклад + Премия + стимулирующие надбавки и доплаты + компенсационные выплаты (кроме тех, что назначаются за работу в особых условиях) ≥ МРОТ.

Стоит учитывать, что зарплата не может быть меньше регионального МРОТ именно в пересчете на полный месяц и полную ставку. МРОТ устанавливается в расчете на календарный месяц и распространяется на зарплату только тех работников, которые полностью отработали за месяц норму рабочего времени и выполнили норму труда, то есть свои трудовые обязанности (см. письмо Роструда от 12.08.2014 № 2705-ТЗ). Если сотрудник принят на работу на неполный рабочий день, то фактическая оплата его труда может быть ниже регионального МРОТ. Так, тому, кто работает на полставки и полностью выполняет норму труда, положено выплатить не менее половины МРОТ, установленного в регионе.

Расчет зарплаты и других отчислений любой сложности. Базовые сервисы для кадрового учета

Узнать больше

Порядок действий

В связи с решениями КС РФ работодателям нужно сравнить начисления сотрудника с «минималкой». Кроме того, во многих регионах идет ревизия трехсторонних соглашений, устанавливающих МРОТ, и пересмотр минимальных зарплат. Важно отслеживать данную информацию, чтобы при необходимости своевременно увеличить зарплату сотрудникам. Чтобы обезопасить себя, работодателям нужно сделать следующее:

Кроме того, во многих регионах идет ревизия трехсторонних соглашений, устанавливающих МРОТ, и пересмотр минимальных зарплат. Важно отслеживать данную информацию, чтобы при необходимости своевременно увеличить зарплату сотрудникам. Чтобы обезопасить себя, работодателям нужно сделать следующее:

«Очистить» выплаты сотрудникам от региональных доплат и выплат за работу в особых условиях (вредные и опасные условия труда, совмещение профессий, сверхурочная, ночная работа и работа в праздники) и определить размер реальных зарплат в организации.

Полученные суммы сравнить сначала с федеральным МРОТ, так как это гарантированный всеобщий минимум, а затем с региональным.

При сравнении с региональным МРОТ важно учитывать порядок формирования «местной минималки» в соответствующем соглашении, поскольку оно может устанавливать дополнительные особенности в части включения или невключения тех или иных сумм в расчет. Кроме того, в этой части надо отслеживать учет в соглашении вышеозначенных подходов КС РФ — если в нем прямо сказано, что МРОТ уже включает региональные коэффициенты и (или) доплаты за особые условия труда, нужно сначала самостоятельно определить величину регионального МРОТ без учета таких надбавок и затем именно с ним сравнить зарплату работников (также без учета коэффициентов и доплат).

В некоторых регионах соглашения не успевают за изменениями федерального законодательства и предусматривают МРОТ, который меньше действующего сегодня общероссийского. В этом случае зарплаты сотрудников сравниваются именно с федеральным МРОТ.

Индексация зарплат

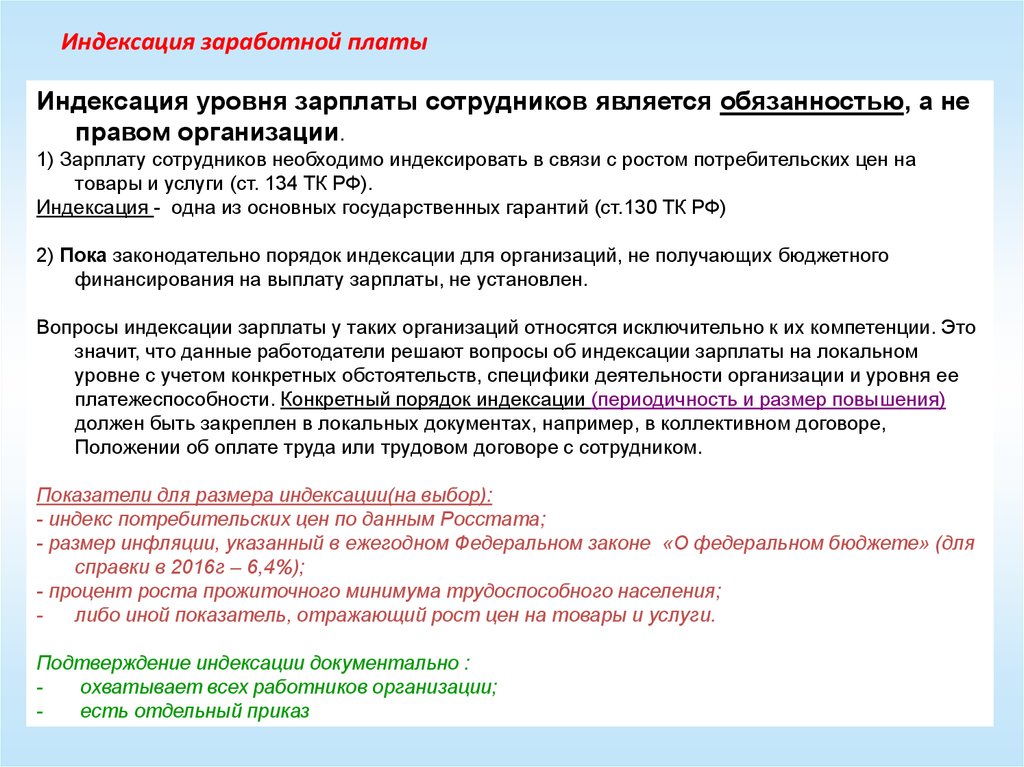

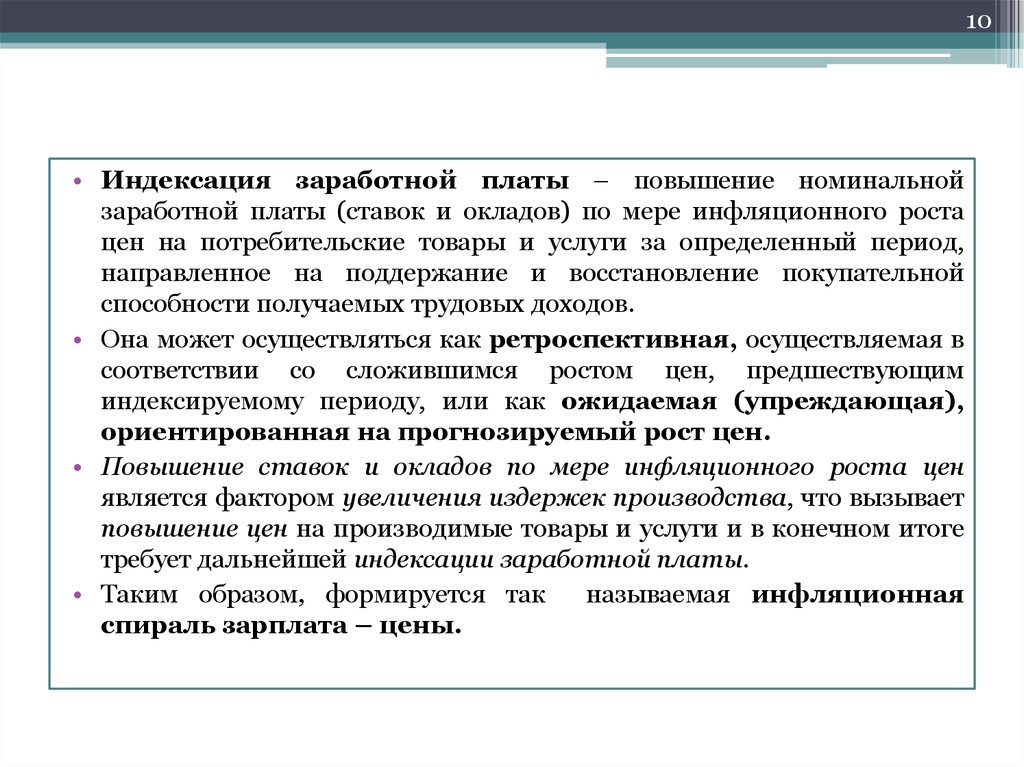

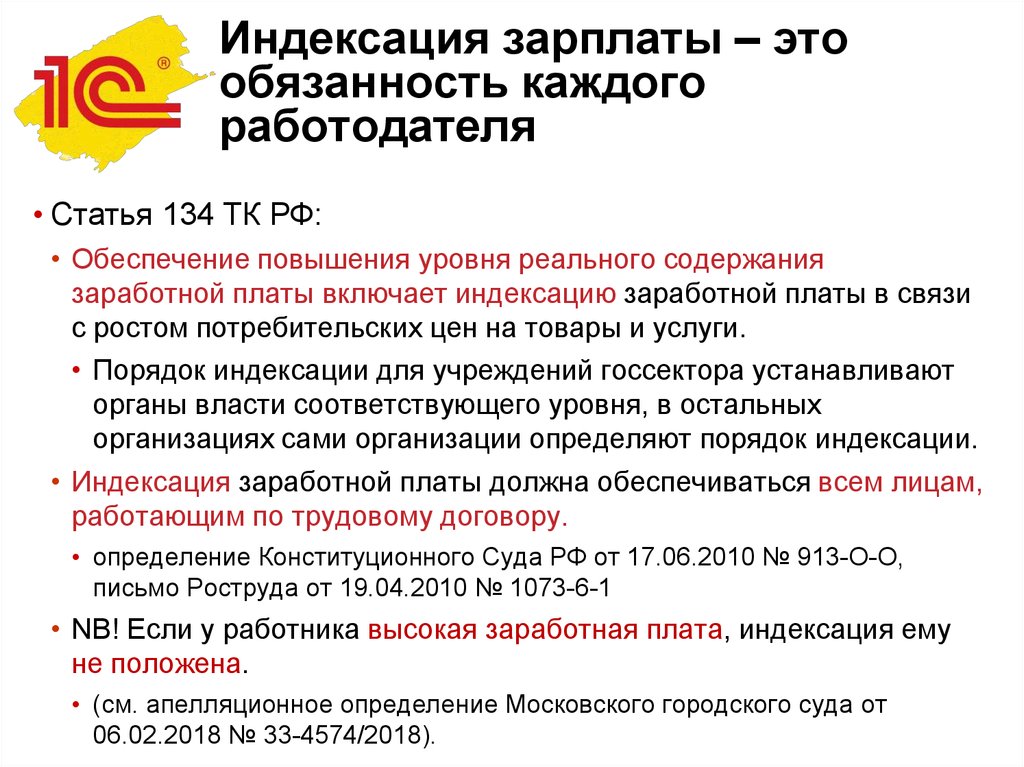

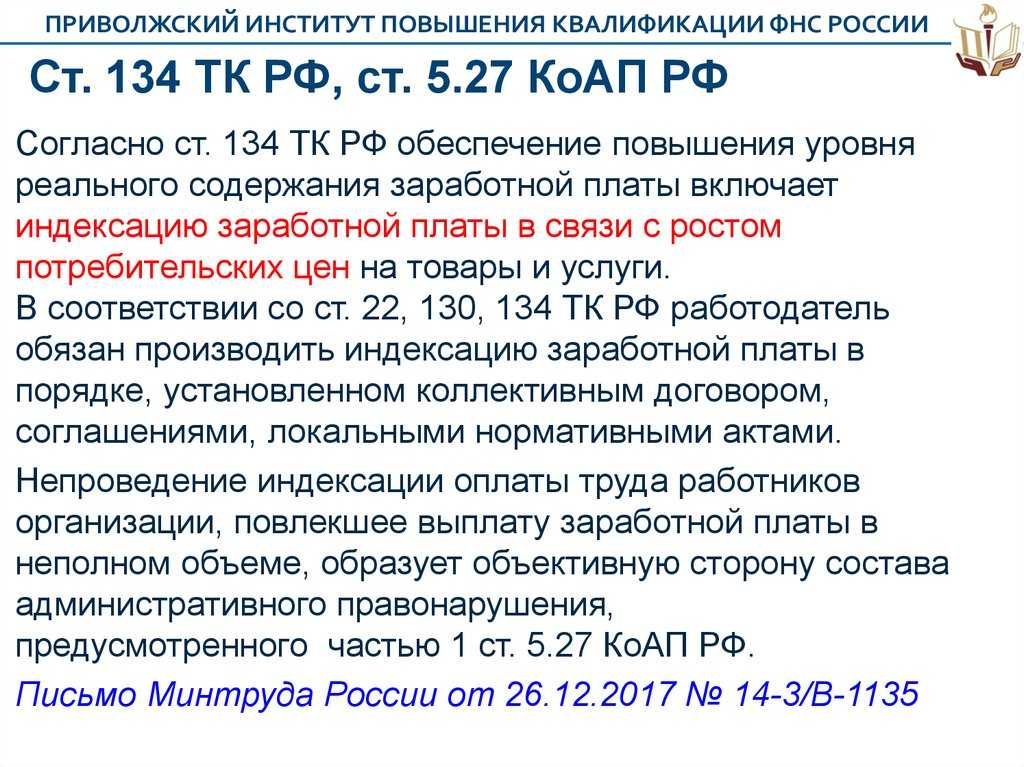

Трудовое законодательство не только устанавливает МРОТ, но и обязывает работодателя проводить периодическую индексацию жалования в связи с ростом цен. Непроведение индексации оплаты труда работников в связи с ростом потребительских цен приравнивается к выплате зарплаты в неполном объеме, за что ч. 6 ст. 5.27 КоАП предусмотрен штраф в размере 30–50 тыс. ₽. Также наказать могут и руководителя — штраф составит 10-20 тыс. ₽.

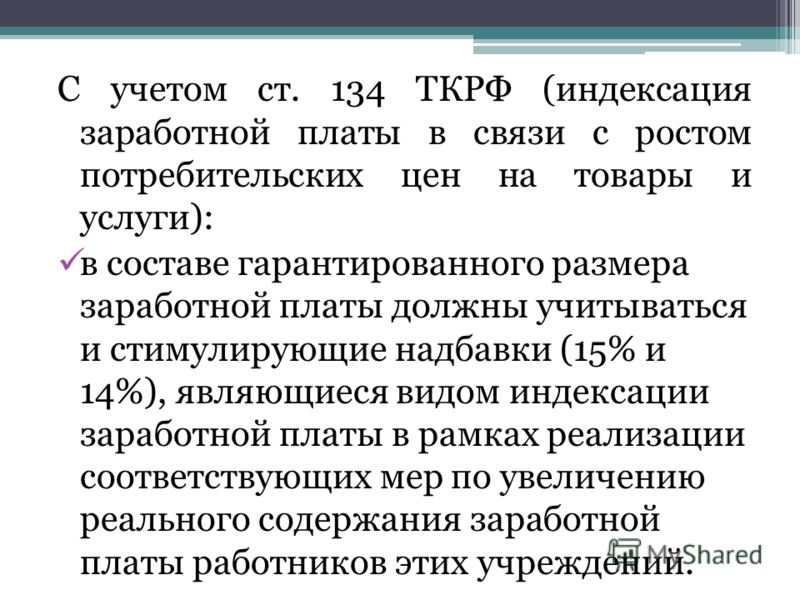

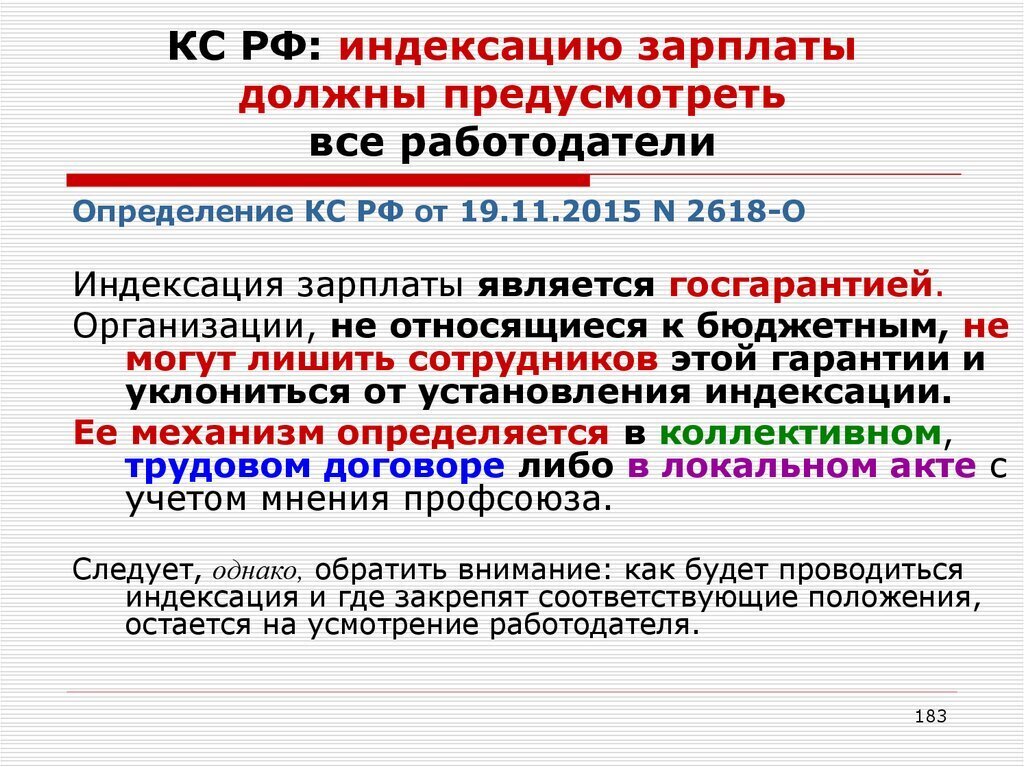

При этом нарушением считается не только непроведение индексации, но и отсутствие в организации документов, ее регламентирующих. В соответствии со ст. 134 ТК РФ работодатель, не относящийся к бюджетной сфере, не может уклониться от установления индексации только потому, что ее механизм определяется при заключении коллективного или трудового договора либо в локальном нормативном акте.

Так, Мосгорсуд признал, что представленные организацией доказательства подтверждают увеличение зарплаты персонала за год на 7,2 %, что больше уровня инфляции. Значит, работодатель свою обязанность по индексации выполнил и то, что произошло это без закрепления в соответствующем локальном акте, правонарушением не является. Поскольку в ТК РФ нет прямого требования по изданию такого документа (апелляционное определение Мосгорсуда от 28.08.2014 по делу № 33-34136). Аналогичные выводы содержит и Апелляционное определение Московского городского суда от 18.11.2020 по делу № 33-416494/2020. Здесь судьи отметили: поскольку в организации нет соответствующего локального акта, то у работодателя нет и отдельной обязанности по индексации заработной платы. При этом заработная плата работников увеличивалась путем выплаты ежемесячной премии, что видно из расчетных листков.

По другому делу Мосгорсуд отклонил попытку трудинспекции принудить работодателя к изданию акта, регулирующего индексацию, и тогда, когда организация не только не имела документа, но и не проводила индексацию. Тут судьи со ссылкой на ст. 134 ТК РФ указали, что вопросы индексации зарплаты отнесены к исключительной компетенции работодателя (апелляционное определение Мосгорсуда от 06.07.2017 по делу № 33-22702/2017).

Но есть и обратные примеры. Так, тот же Мосгорсуд признал законным штраф для организации за сам факт отсутствия локального акта, регламентирующего индексацию. Правда, вопрос о фактической индексации в рамках этого дела не поднимался и не рассматривался (решение от 06.11.2020 по делу № 7-12816/2020).

Об обязанности проводить индексацию и издании документов, ее регламентирующих, смотрите:

- определение Конституционного Суда РФ от 28.

05.2020 № 1256-О;

05.2020 № 1256-О; - определение Конституционного Суда РФ от 17.07.2014 № 1707-О;

- письмо Минтруда от 26.12.2017 № 14-3/В-1135;

- «Доклад с руководством по соблюдению обязательных требований… за 3 квартал 2017 г.», новость на сайте rostrud.ru от 15.03.2018;

- апелляционные определения Мосгорсуда от 28.08.2014 по делу № 33-34136 и от 06.07.2017 по делу № 33-22702/2017; от 14.09.2017 по делу № 33-32808/17 и от 10.04.2017 по делу № 33-13548/2017.

05.2020 № 1256-О;

05.2020 № 1256-О;Обусловленная обязанность

По мнению судов, обязанность индексировать зарплату не является безусловной, а зависит от различных факторов, в том числе экономических показателей конкретной организации.

Работодатель, не получающий бюджетного финансирования, вправе сам определить порядок и условия индексации жалования в связи с ростом потребительских цен на товары и услуги. По усмотрению организации устанавливаются периодичность, величина и перечень выплат, подлежащих индексации. Данные критерии могут быть поставлены в зависимость от конкретных обстоятельств, специфики деятельности и уровня платежеспособности организации. Об этом сказано в том числе в Определении ВС РФ от 24.04.2017 № 18-КГ17-10, которое включено в «Обзор судебной практики Верховного Суда РФ № 4 (2017)» (утв. Президиумом Верховного Суда РФ от 15.11.2017), то есть на него в дальнейшем предлагается ориентироваться нижестоящим судам и самому ВС.

Данные критерии могут быть поставлены в зависимость от конкретных обстоятельств, специфики деятельности и уровня платежеспособности организации. Об этом сказано в том числе в Определении ВС РФ от 24.04.2017 № 18-КГ17-10, которое включено в «Обзор судебной практики Верховного Суда РФ № 4 (2017)» (утв. Президиумом Верховного Суда РФ от 15.11.2017), то есть на него в дальнейшем предлагается ориентироваться нижестоящим судам и самому ВС.

Если компания находится в тяжелом финансовом состоянии, имеет задолженность по текущей зарплате и перед контрагентами, то говорить об индексации неправомерно. Суд также признал допустимым пункт положения об оплате труда, согласно которому индексация производится только тогда, когда чистая прибыль организации по итогам года превышает 500 тыс. ₽ (апелляционные определения Мосгорсуда от 14.09.2017 по делу № 33-32808/17 и от 10.04.2017 по делу № 33-13548/2017).

Способы индексации

Чтобы снизить вероятность штрафа, мы рекомендуем бухгалтерии и финансовой службе совместно определить условия, при которых компания «потянет» повышение зарплат на уровень роста цен. И закрепить эти условия официально, издав соответствующий локальный акт.

И закрепить эти условия официально, издав соответствующий локальный акт.

Например, в Определении ВС РФ № 18-КГ17-10 признал обоснованным такой порядок индексации. Она производится всем работникам ежегодно в пределах утвержденного бюджета компании на соответствующий финансовый год в размере, который определяется руководителем компании. Основанием для проведения индексации — издание соответствующего приказа руководителя. При этом индексация может проводиться в несколько этапов. Судьи также сочли законным установление экономического условия для такой индексации: достижение компанией определенных показателей по итогам работы за прошедший год. То есть тот факт, что повышение жалования произойдет только при выполнении плановых показателей по выручке и (или) доходности, признан законным и не противоречащим ст. 134 ТК РФ.

Альтернативные варианты

При этом судебная практика показывает, что индексация — это не обязательно разовое повышение окладов по итогам года с учетом индекса роста цен.

В том же Определении ВС РФ № 18-КГ17-10 судьи указали, что формулировки ст. 134 ТК РФ допускают и иные способы обеспечения повышения уровня реального содержания зарплаты. К примеру, это может быть периодическое увеличение жалования безотносительно к порядку индексации, в частности повышение окладов, выплата премий и т.д. Проще говоря, если в компании в течение года повышались оклады или выплачивались премии, то работодатель добросовестно выполняет обязанность, предусмотренную ст. 134 ТК РФ (апелляционные определения Московского городского суда от 24.02.2021 по делу № 33-7675/2021 и от 18.11.2020 по делу № 33-416494/2020).

Также признаны законными действия работодателя, который компенсировал индексацию зарплаты единовременной выплатой. В организации действовал такой порядок: по итогам года определялся уровень роста потребительских цен в процентах и на этот процент увеличивалась сумма дохода, выплаченного сотрудникам за прошедший год. В рассматриваемом случае — 20 коп. на каждый заработанный рубль (см. Постановление Президиума ВАС РФ от 25.01.2011 № 11879/10 по делу № А12-16306/2009). А Мосгорсуд признал правомерной индексацию в виде эпизодического (без привязки к каким-либо событиям) и даже не ежегодного повышения заработной платы (апелляционное определение от 14.10.2020 по делу № 33-411260/2020). В этом деле зарплата повышалась трижды: 01.04.2015, 01.10.2015 и 01.04.2018, что было признано судьями достаточным для выполнения требований ст. 134 ТК РФ.

Постановление Президиума ВАС РФ от 25.01.2011 № 11879/10 по делу № А12-16306/2009). А Мосгорсуд признал правомерной индексацию в виде эпизодического (без привязки к каким-либо событиям) и даже не ежегодного повышения заработной платы (апелляционное определение от 14.10.2020 по делу № 33-411260/2020). В этом деле зарплата повышалась трижды: 01.04.2015, 01.10.2015 и 01.04.2018, что было признано судьями достаточным для выполнения требований ст. 134 ТК РФ.

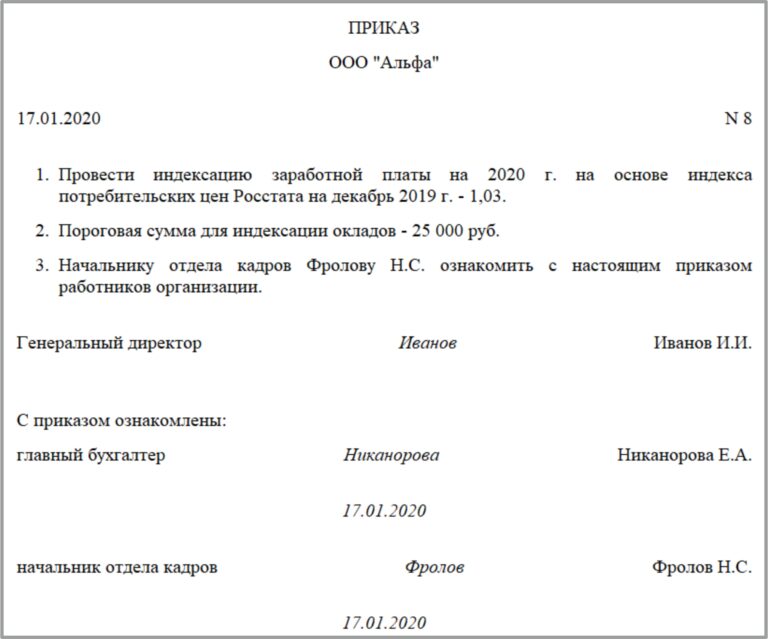

Наконец, работодатель вправе принять решение о повышении только части оклада. К примеру, в пределах МРОТ. Главное, чтобы в итоге реальная зарплата действительно увеличилась (https://онлайнинспекция.рф/questions/view/153083).

Гибкая настройка обложения страховыми взносами и НДФЛ

Узнать больше

Безусловная обязанность

Положения об индексации зарплат могут содержаться в федеральных, региональных и территориальных отраслевых соглашениях. В этом случае выполнение условий соглашения — это безусловная обязанность работодателя, которая не зависит от того, участвовала компания в разработке и заключении соглашения или присоединилась к нему «по умолчанию», в описанном выше порядке. И никакие экономические факторы тут уже во внимание судами не принимаются (апелляционные определения Верховного суда Республики Бурятия от 22.05.2017 по делу № 33-1979/2017 и Верховного суда Республики Карелия от 08.04.2016 по делу № 33-1046/2016).

В этом случае выполнение условий соглашения — это безусловная обязанность работодателя, которая не зависит от того, участвовала компания в разработке и заключении соглашения или присоединилась к нему «по умолчанию», в описанном выше порядке. И никакие экономические факторы тут уже во внимание судами не принимаются (апелляционные определения Верховного суда Республики Бурятия от 22.05.2017 по делу № 33-1979/2017 и Верховного суда Республики Карелия от 08.04.2016 по делу № 33-1046/2016).

Порядок опубликования заключенного на федеральном уровне отраслевого соглашения и предложения о присоединении к нему утвержден Приказом Минтруда России от 12.11.2015 № 860н. Перечень таких соглашений можно найти в письмах Минтруда от 03.02.2017 № 14-4/10/В-835 и № 14-4/10/В-837, от 09.02.2017 № 14-4/10/В-1039.

Алексей Крайнев, налоговый юрист

Индексация заработной платы в 1С 8.3 ЗУП пошагово

Один из часто возникающих вопросов — это как производится индексация зарплаты в 1С 8. 3 ЗУП. Дело в том, что индексации заработка обычно предшествует индексация штатного расписания. В программе предусмотрено, что может производиться индексация не только окладов, но и так называемой совокупной тарифной ставки. К тому же индексацию можно производить «по-старому», задействовав для этого скрытые по умолчанию из интерфейса документы. Рассмотрим, как проиндексировать зарплату в 1С 8.3 ЗУП пошагово на примере.

3 ЗУП. Дело в том, что индексации заработка обычно предшествует индексация штатного расписания. В программе предусмотрено, что может производиться индексация не только окладов, но и так называемой совокупной тарифной ставки. К тому же индексацию можно производить «по-старому», задействовав для этого скрытые по умолчанию из интерфейса документы. Рассмотрим, как проиндексировать зарплату в 1С 8.3 ЗУП пошагово на примере.

Подробнее смотрите в онлайн-курсе «ЗУП 3.1 кадровый и зарплатный учет от А до Я»

Содержание

- Индексация заработной платы

- Индексация штатного расписания

- Индексация штатного расписания, если используются тарифные группы

- Индексация заработка

- Ввод на основании документа «Изменение штатного расписания»

- Ручной ввод документа «Изменение плановых начислений» для регистрации индексации

- Индексация штатного расписания и заработка сотрудников «по-старому»

Индексация заработной платы

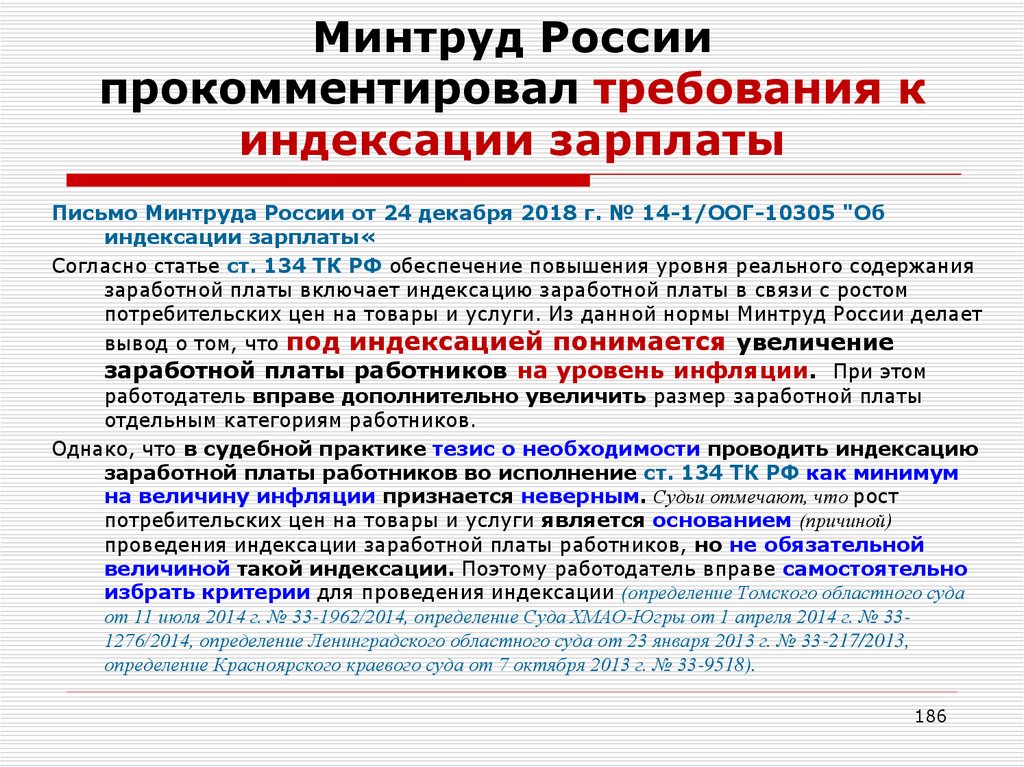

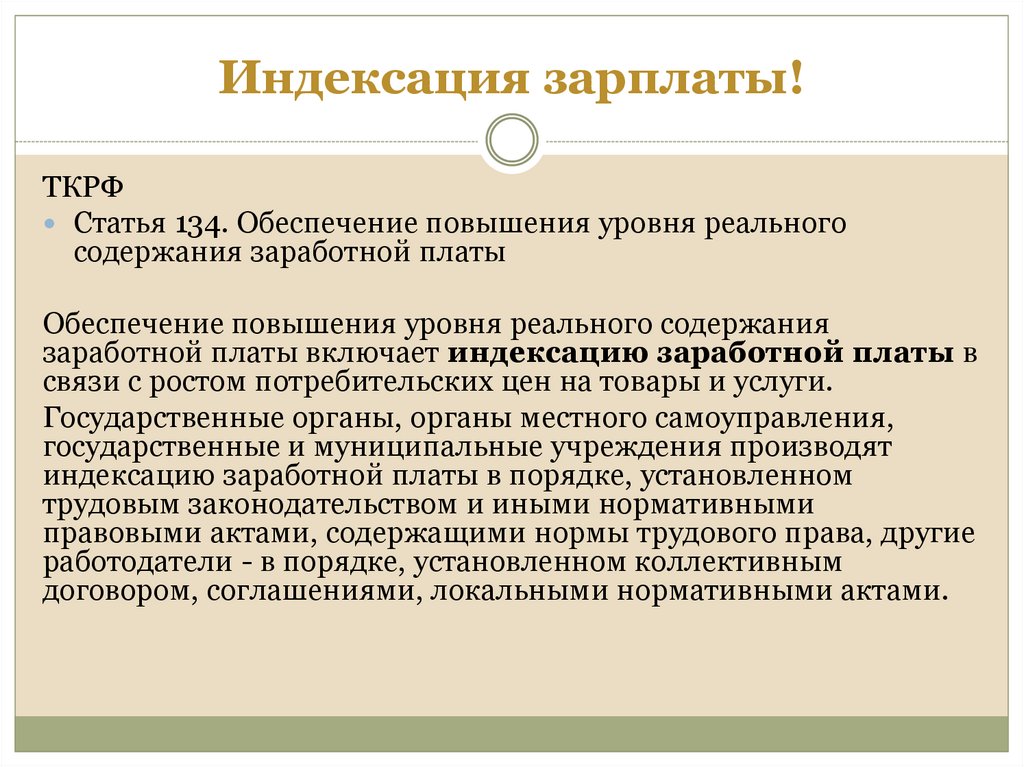

Согласно статье 134 ТК РФ, работодатель обязан выполнять индексацию заработной платы в связи с ростом индекса потребительских цен.

По данным Росстата индекс потребительских цен за 12 месяцев 2017 года составил 2,5 %.

Бюджетные учреждения проводят индексацию согласно трудовому законодательству и иным нормативно правовым актам. Порядок индексации заработной платы в иных учреждениях определяется работодателем в коллективном договоре, соглашении или локальном нормативном акте.

Письмо Роструда от 19.04.2010 N 1073-6-1 предусматривает обязанность работодателя прописать положение об индексации заработной платы в локальные нормативные акты организации.

Также стоит учитывать, что в статье 5.27 КоАП РФ предусмотрена ответственность за нарушение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права.

Индексация штатного расписания

Индексацию штатного расписания в 1С ЗУП 3.1 выполните с помощью документа Изменение штатного расписания (Зарплата — Изменение штатного расписания).

Выполнение индексации штатного расписания с помощью этого документа предполагается только в том случае, если в программе ведется история изменения штатного расписания (Настройка – Кадровый учет – Настройка штатного расписания – Ведется история изменения штатного расписания).

Если штатное расписание ведется без сохранения истории, то для изменения окладов в штатном расписании, следует зайти в каждую позицию штатки и установить новые размеры окладов.

В документе Изменение штатного расписания:

- Укажите дату изменения – дата, с которой будет зарегистрировано изменение (индексация) штатного расписания;

- Подберите сотрудников – при индексации происходит изменение позиций, поэтому необходимо воспользоваться командой Изменить позицию и в окне подбора выбрать позиции для индексации;

- После заполнения табличной части документа позициями выполните индексацию, воспользовавшись командой Заполнить показатели. В открывшемся окне выберите показатели, которые требуется проиндексировать. Далее, если необходимо отразить именно индексацию этого показателя, укажите для них вид заполнения Умножить на и определите показатель индексации.

После этого для всех подобранных в документ позиций изменится размер выбранных показателей:

Таким образом в документе можно проиндексировать (изменить) любые доступные показатели.

По умолчанию в документе отображаются только те показатели, которые входят в совокупную тарифную ставку (Настройка – Расчет зарплаты – Показатели, определяющие состав совокупной тарифной ставки). Однако в документ можно вывести и остальные показатели. Для этого воспользуйтесь командой табличной части документа Еще – Отображаемые показатели и выберите показатели.

Индексация штатного расписания, если используются тарифные группы

Если в 1С ЗУП 3.1 используются тарифные группы, т.е. в настройках установлен флажок Используются тарифные группы (Настройка – Расчет зарплаты), созданы группы в справочнике Тарифные группы (Настройка – Тарифные группы) и эти группы используются в позициях штатного расписания, тогда по таким позициям сначала утвердите новые тарифные группы документом Утверждение тарифной группы (Зарплата – Утверждение тарифной группы), а уже потом на его основании создайте Изменение штатного расписания по тем позициям, которые используют эти тарифные группы. Рассмотрим на примере.

Рассмотрим на примере.

На 01.01.2019 документом Утверждение тарифной группы установлены тарифы для Тарифной группы Слесаря (с привязкой к базовому тарифу).

С 01.11.2019 происходит индексация. Поэтому на 01.11.2019 вводится новый документ Утверждение тарифной группы. Он может быть введен из формы справочника Тарифная группа по кнопке Установить новые тарифы.

В документе Утверждение тарифной группы указывается новое значение базового тарифа и тарифы каждого разряда пересчитываются автоматически. Если же привязки к базовому тарифу нет, новое значение тарифов вводится по каждому разряду.

Далее из этого документа создается документ Изменение штатного расписания по кнопке Изменить штатное расписание. В нем автоматически будут изменены значения тарифов у позиций, где используется данная тарифная группа.

Индексация заработка

Ввод на основании документа «Изменение штатного расписания»

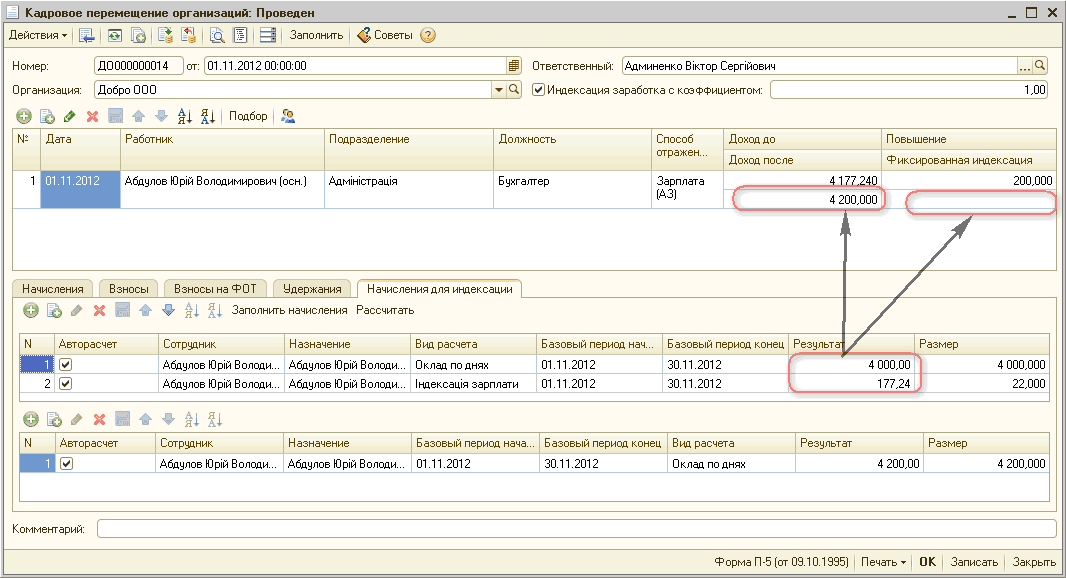

Для регистрации индексации заработка сотрудников в 1С 8.3 ЗУП используйте документ Изменение плановых начислений (Зарплата – Изменение оплаты сотрудников – Изменение плановых начислений). Этот документ можно ввести на основании документа Изменение штатного расписания – команда Изменить начисления сотрудников.

В документе Изменение плановых начислений автоматически устанавливается флажок Учитывать как индексацию заработка и все показатели для сотрудников заполняются уже проиндексированными, на основании изменений выполненных в соответствующих позициях в документе Изменение штатного расписания.

Рассмотрим на примере, как происходит расчет коэффициента индексации в 1С 8.3 ЗУП в документе Изменение плановых начислений.

В документе Изменение штатного расписания был отражен факт увеличения окладов всех позиций путем умножения на коэффициент 1.

1, а также увеличения процента расчета ежемесячной премии с 10% до 12%.

1, а также увеличения процента расчета ежемесячной премии с 10% до 12%.В частности, произошло изменение оклада позиции Газомерщик/Производственный отдел.

Далее на основании Изменения штатного расписания вводится документ Изменение плановых начислений. Документ заполняется автоматически и происходит расчет коэффициента индексации для каждого сотрудника.

На позиции Газомерщик/Производственный отдел трудится сотрудник Геранькин Г.Г. У сотрудника произошло увеличение оклада с 20 000 до 22 000 (в 1.1 раза), а процент премии изменился с 10 до 12. Коэффициент индексации в документе рассчитывается исходя из совокупной тарифной ставки сотрудника (СТС):

- Коэффициент индексации = Новый размер СТС/ Прежний размер СТС = (22 000 + 22 000 *12%) / (20 000 + 20 000*10%) = 24 640 / 22 000 = 1,12

Ручной ввод документа «Изменение плановых начислений» для регистрации индексации

Если изменение штатного расписания не отражалось или не ведется история изменения штатного расписания, то документ Изменение плановых начислений создайте из журнала документов Изменение оплаты сотрудников (раздел Зарплата).

Сотрудникам организации с 1 января выполняется индексация заработка:

- Оклад увеличивается на коэффициент 1,05;

- Процент ежемесячной премии с 10% до 15%.

В документе Изменение плановых начислений для регистрации такой индексации заполните документ нужными сотрудниками, установите флажок Учитывать как индексацию заработка и отразите изменение начислений, используя команду Заполнить показатели:

После этого произойдет изменение оклада и премии, а также расчет коэффициента индексации. Расчет коэффициента индексации будет выполнен исходя из размера совокупной тарифной ставки сотрудника (СТС) (на примере сотрудника Жасмин З.К.):

- Коэффициент индексации = Новый размер СТС / Прежний размер СТС = (47 250 + 47 250 *15%) / (45 000 + 45 000*10%) = 54 337,5 / 49 500 = 1,09772727

Индексация штатного расписания и заработка сотрудников «по-старому»

По умолчанию из интерфейса скрыты документы, которыми можно проводить индексацию штатного расписания и зарплаты в 1С 8. 3 ЗУП «по-старому» — это Индексация штатного расписания (Кадры — Индексация штатного расписания) и Индексация заработка (Зарплата — Индексация заработка).

3 ЗУП «по-старому» — это Индексация штатного расписания (Кадры — Индексация штатного расписания) и Индексация заработка (Зарплата — Индексация заработка).

Для того, чтобы в 1С ЗУП стал виден документ Индексация штатного расписания:

- В разделе Кадры по кнопке в виде «шестеренки», расположенной в правом верхнем углу, выберите пункт Настройка навигации:

- В открывшейся форме в левой таблице найдите документ Индексация штатного расписания и добавьте его в правую таблицу (двойным щелчком мыши или с помощью кнопок, расположенных между таблицами):

После этого документ Индексация штатного расписания можно создать из раздела Кадры:

Для отображения в интерфейсе документа Индексация заработка в разделе Зарплата по кнопке в виде «шестеренки», расположенной в правом верхнем углу, также выберите пункт Настройка навигации.

В открывшейся форме в левой таблице найдите документ Индексация заработка и добавьте его в интерфейс также, как документ Индексация штатного расписания:

Документ Индексация заработка станет доступен в разделе Зарплата:

Ограничением данных документов является то, что в отличие от документов Изменение штатного расписания и Изменение плановых начислений в них можно производить индексацию только ограниченного количества показателей: Оклада, Тарифных ставок (дневной, часовой). Однако они имеют и преимущество перед документами индексации «по-новому» — в них можно настраивать округление:

Для того, чтобы провести индексацию штатного расписания и заработка в 1С 8.3 ЗУП заполните поле Коэффициент индексации:

В организации с 1 октября производится индексация окладов и тарифных ставок на 10%.

Чтобы индексация штатки была зарегистрирована с 1 октября 2019 г. в качестве Месяца укажите – Октябрь 2019:

Дата документа на индексацию не влияет.

В разделе Индексируемые показатели настройте округление значений показателей:

В поле Коэффициент индексации укажите значение – 1,10 (индексация на 10%):

Индексация штатного расписания будет закончена.

На основании документа Индексация штатного расписания создайте документ Индексация заработка:

В документе Индексация заработка расчет и заполнение будут произведены автоматически:

Мы успешно разобрали как сделать индексацию зарплаты по шагам, как изменить коэффициент индексации в 1С 8.3 ЗУП.

См. также:

- Штатное расписание в ЗУП 3.1

- Начисление зарплаты в 1С ЗУП 3.1: пошаговая инструкция для начинающих

- Изменение оклада в ЗУП 3.

- Расчет аванса и зарплаты в ЗУП 3.1 (памятка)

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

1. — пошаговая инструкция

1. — пошаговая инструкцияПодписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Объяснение индексации: значение и примеры

Что такое индексация?

Индексация — это система или метод, используемый организациями или правительствами для установления связи между ценами и стоимостью активов. Это делается путем связывания корректировок стоимости товара, цены услуги или другого указанного значения с заранее определенной ценой или составным индексом. Индексация требует определения индекса цен и определения того, будет ли привязка стоимости к индексу цен достигать целей организации. Индексация чаще всего используется в отношении заработной платы в условиях высокой инфляции. Индексация также известна как эскалация.

Индексация требует определения индекса цен и определения того, будет ли привязка стоимости к индексу цен достигать целей организации. Индексация чаще всего используется в отношении заработной платы в условиях высокой инфляции. Индексация также известна как эскалация.

Ключевые выводы

- Индексация означает корректировку цены, заработной платы или другой стоимости на основе изменений другой цены или составного индикатора цен.

- Индексацию можно проводить для корректировки влияния инфляции, стоимости жизни или цен на факторы производства с течением времени или для корректировки различных цен и затрат в разных географических регионах.

- Индексация часто используется для повышения заработной платы в условиях инфляции, когда неспособность договориться о регулярном повышении заработной платы может привести к продолжающемуся сокращению реальной заработной платы работников.

Понимание индексации

Индексирование данной цены или платежа по другим ценам может служить двум основным целям. Его можно использовать либо для поддержания стабильной относительной цены между двумя или более товарами или услугами, либо для поддержания стабильной реальной цены товара или услуги по отношению к покупательной способности денежной единицы. Индексация — это предварительно заданный процесс, означающий, что все вовлеченные стороны обычно знают, как работает ссылка.

Его можно использовать либо для поддержания стабильной относительной цены между двумя или более товарами или услугами, либо для поддержания стабильной реальной цены товара или услуги по отношению к покупательной способности денежной единицы. Индексация — это предварительно заданный процесс, означающий, что все вовлеченные стороны обычно знают, как работает ссылка.

В первом и более простом случае это делается путем указания желаемого целевого соотношения двух цен и корректировки одной цены при изменении другой для сохранения соотношения. Например, киоск с мороженым может индексировать цену продажи рожков мороженого до оптовой цены, которую они платят за мороженое, чтобы поддерживать стабильную норму прибыли, поддерживая постоянную цену рожков по сравнению со стоимостью льда навалом. пломбир. Таким образом, если оптовая цена на вход удваивается, то же самое происходит и с ценой на выходе, и бизнес остается прибыльным.

Во втором случае цена или стоимость актива привязана к уровню цен корзины товаров, который обычно принимается равным 100 в данный момент времени. Индексы цен обычно публикуются официальными государственными учреждениями, часто с конкретной целью удобного использования при индексации цен, заработной платы и трансфертных платежей.

Индексы цен обычно публикуются официальными государственными учреждениями, часто с конкретной целью удобного использования при индексации цен, заработной платы и трансфертных платежей.

Предприятия могут использовать этот тип индексации, чтобы привести повышение заработной платы работника в соответствие с уровнем инфляции, а это означает, что повышение уровня потребительских цен в течение определенного периода времени приведет к увеличению заработной платы. Этот конкретный тип индексации называется повышением стоимости жизни (COLA).

В приведенном выше примере использование индексации теоретически может смягчить влияние инфляции на уровень жизни работника. Без такой индексации реальная заработная плата большинства работников фактически сокращалась бы каждый год, поскольку инфляция снижает покупательную способность их номинальной заработной платы. По-прежнему существуют возможности для экономических изменений, которые вызовут некоторое несоответствие между заработной платой и темпами инфляции.

Аналогичным образом правительства могут использовать индексацию как способ потенциального смягчения негативных последствий инфляции для получателей трансфертных платежей и прав. Выплаты по социальному обеспечению, например, индексируются в соответствии с годовым приростом индекса потребительских цен.

В дополнение к временной индексации цены и заработная плата могут быть проиндексированы по разным географическим районам. Например, поскольку арендная плата и стоимость жизни варьируются от места к месту, компании с сотрудниками в нескольких штатах или городах может потребоваться привязать компенсацию в разных районах к местным ценам. Это можно сделать либо путем индексации заработной платы к преобладающей заработной плате, выплачиваемой другими предприятиями в этих областях, либо с помощью индекса, такого как региональные паритеты цен, публикуемого Бюро экономического анализа.

Индексации могут подлежать различные активы и ценности. Некоторые страны могут применять индексацию по определенным видам налоговых платежей в разные периоды. Например, он может применяться к долговым взаимным фондам, которые удерживались в течение определенного минимального периода времени перед продажей. В таком случае первоначальная цена покупки корректируется с учетом инфляции при расчете долгосрочного прироста капитала, который будет облагаться налогом при продаже этих заемных средств. Это может привести к дисконту по налогам после сделки для продавца таких активов.

Например, он может применяться к долговым взаимным фондам, которые удерживались в течение определенного минимального периода времени перед продажей. В таком случае первоначальная цена покупки корректируется с учетом инфляции при расчете долгосрочного прироста капитала, который будет облагаться налогом при продаже этих заемных средств. Это может привести к дисконту по налогам после сделки для продавца таких активов.

Индексация также может применяться к пенсионным фондам, чтобы убедить участников в том, что их активы будут идти в ногу с инфляцией. Таким образом, стоимость этих активов не снижается с течением времени.

Компании по страхованию жизни могут предлагать своим клиентам полисы, включающие условия индексации, которые могут обещать выплату с поправкой на инфляцию. Однако премии по таким планам могут быть выше при ежегодном увеличении. Такой продукт может вызывать опасения по поводу перерасхода потребителями страховых взносов, особенно в периоды, когда инфляция минимальна и ниже темпа роста, взимаемого при индексации.

Индексация заработной платы. Каковы риски? | Статья

Индексация заработной платы является государственной гарантией, предоставляемой каждому работнику в соответствии с законодательством Украины. Однако в последние годы не многие работодатели в частном секторе беспокоились об этой гарантии.

До 2015 года непроиндексация заработной платы приводила лишь к наложению на компании административного штрафа, причем сами штрафы были небольшими — до 1700 гривен (или 63 доллара США). Только в худшем случае, при очень конкретных обстоятельствах нарушения могли привести к уголовному преследованию. Также существовал риск возбуждения гражданского иска, когда работники требовали выплаты остатка невыплаченной проиндексированной заработной платы. Однако, несмотря на то, что подобные гражданские иски действительно имели место, многие работодатели до сих пор закрывают глаза на вопрос индексации заработной платы.

Но в начале 2015 года в КЗоТ Украины были введены более строгие финансовые санкции к работодателям, не обеспечивающим своим работникам минимальные государственные гарантии по оплате труда. Одной из таких государственных гарантий считается индексация заработной платы.

Одной из таких государственных гарантий считается индексация заработной платы.

Санкцией за указанное нарушение является наложение штрафа на предприятие в размере 10 прожиточных минимумов для трудоспособного населения, что в настоящее время составляет 13 780 гривен (или 510 долларов США). Такой штраф налагается за нарушение индексации заработной платы каждого работника. Поэтому при расчете штрафа сумма в 510 долларов умножается на количество сотрудников. Например, если на предприятии работает 100 человек, то штраф за непроиндексацию зарплаты составит 51 тысячу долларов. Как видно, сумма штрафа, в зависимости от численности персонала, может быть весьма значительной. Причем такие штрафы могут быть наложены задним числом.

Но эти штрафы оставались вне поля зрения работодателей до февраля 2016 года, так как до этого не был установлен порядок наложения штрафа. В принципе работодатели могли быть привлечены к ответственности за штраф, но механизма его наложения не существовало. Ситуация изменилась 10 февраля 2016 года, когда вступило в силу постановление Кабинета Министров Украины, определяющее порядок наложения штрафа. Наложение таких штрафов теперь реально возможно.

Ситуация изменилась 10 февраля 2016 года, когда вступило в силу постановление Кабинета Министров Украины, определяющее порядок наложения штрафа. Наложение таких штрафов теперь реально возможно.

Итак, учитывая вышеизложенное, вопрос индексации заработной платы сейчас требует пристального внимания каждого работодателя.

В связи с этим рассмотрим более подробно основные правила индексации заработной платы.

Во-первых, индексация заработной платы обязательна для всех предприятий с 1 марта 2003 года (вступление в силу Закона Украины «Об индексации доходов населения»). Поэтому, начиная с этого периода, должна была быть проиндексирована заработная плата каждого работника. С учетом этого общие суммы индексации за весь период неиндексации могут оказаться значительными. Но прежде чем делать поспешные выводы и представлять огромные суммы невыплаченной индексации, стоит отметить, что если бы работодатель постоянно повышал заработную плату, то в индексации могло бы и не быть необходимости, или сумма могла бы быть незначительной. Прежде всего, необходимы соответствующие расчеты.

Прежде всего, необходимы соответствующие расчеты.

Во-вторых, мы должны подчеркнуть, что зарплаты должны быть проиндексированы, независимо от того, какого они размера, например, 1500 или 20 000 грн. Работодатель может платить высокую заработную плату, гарантирующую хороший уровень жизни работника, но при этом обязан ее индексировать.

Однако стоит отметить, что индексации подлежит не вся заработная плата, а только прожиточный минимум для трудоспособных лиц. Например, если зарплата работника составляет 10 000 гривен, индексации подлежит только 1 378 гривен (или 51 доллар США) — это базовая сумма для расчета индексируемой суммы.

Далее базовая сумма умножается на индекс роста цен, который в основном отражает рост потребительских цен за счет инфляции. Для работодателей важно помнить, что сумма индексации сильно зависит от того, сколько времени прошло с момента последнего повышения работника. Общее правило: чем позднее повышение зарплаты, тем меньше сумма индексации. Например, если надбавка к зарплате работника была в январе 2014 года, то сумма индексации за март 2016 года составит 1064 грн (или 39 долларов США).), которая должна быть выплачена дополнительно к заработной плате работника, независимо от ее размера (т. е. если заработная плата работника составляла 20 000 грн., то после индексации ему должно быть выплачено 21 064 грн.). Если зарплату работнику в последний раз повышали в январе 2015 года, то сумма индексации составит 523 грн (или 19 долларов), что составляет половину суммы. Однако и в этом случае необходимо учитывать размер надбавки к заработной плате.

Например, если надбавка к зарплате работника была в январе 2014 года, то сумма индексации за март 2016 года составит 1064 грн (или 39 долларов США).), которая должна быть выплачена дополнительно к заработной плате работника, независимо от ее размера (т. е. если заработная плата работника составляла 20 000 грн., то после индексации ему должно быть выплачено 21 064 грн.). Если зарплату работнику в последний раз повышали в январе 2015 года, то сумма индексации составит 523 грн (или 19 долларов), что составляет половину суммы. Однако и в этом случае необходимо учитывать размер надбавки к заработной плате.

Существует множество других факторов, влияющих на индексацию заработной платы. Например, многие работодатели во времена высокой инфляции х решили выплачивать дополнительные бонусы, чтобы поддержать уровень жизни своих сотрудников. Таким образом, доходы работников увеличились, и в этом случае работодатели справедливо рассчитывают, что выплата таких премий отразится на их обязательствах по индексации.

Об авторе