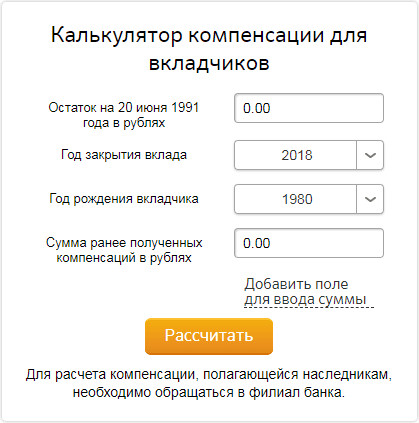

Индексация вкладов сбербанка: Компенсация по вкладам Сбербанка в 2023 году

В.Балога: Президент призывает ускорить выплаты Сбербанка СССР —

Автор: RBC.UA

Президент Украины Виктор Ющенко настаивает, чтобы население получило первый транш компенсаций вкладов Сбербанка СССР на протяжении 2-3 месяцев. Об этом сообщает пресс-служба главы государства со ссылкой на председателя Секретариата президента Виктора Балогу. «В.Ющенко настаивает, чтобы каждый вкладчик получил «живые» компенсационные деньги из госбюджета на протяжении 2-3 месяцев», — сказал он.

Президент Украины Виктор Ющенко настаивает, чтобы население получило первый транш компенсаций вкладов Сбербанка СССР на протяжении 2-3 месяцев. Об этом сообщает пресс-служба главы государства со ссылкой на председателя Секретариата президента Виктора Балогу. «В.Ющенко настаивает, чтобы каждый вкладчик получил «живые» компенсационные деньги из госбюджета на протяжении 2-3 месяцев», — сказал он. «Этот первый транш ответственной власти должен поступить ко всем адресатам до последней копейки и как можно быстрее.

гривен. Все вкладчики, которые 8 января прошли идентификацию с внесением данных о них в Реестр вкладчиков сбережений граждан, обратившись в учреждения «Ощадбанка», смогут оформить текущий или депозитный счет и получить соответствующие компенсационные суммы. Банк сообщает, что уже перечислил полученные средства на счета балансовых отделений региональных управлений.

Напомним, ранее министр финансов Виктор Пинзенык заявлял, что остальные деньги вкладчики смогут положить на депозитный счет. Он уточнил тогда, что по гривневому вкладу Ощадбанк будет предлагать 13,5% годовых, по валютному – 9,5% годовых.

Ю.Тимошенко пообещала в этом году возвратить около 20 млрд гривен утраченных вкладов. При этом, прямыми выплатами — 6 млрд, остальные – за счет долгов. Премьер призвала не устраивать ажиотаж в отделениях банка и пообещала, что деньги можно будет получить в течение года.

В то же время, лидеры организаций обманутых вкладчиков советуют не спешить забирать деньги, передает «Немецкая волна». Они советуют регистрироваться, но не брать деньги сразу.

гривен. Все вкладчики, которые 8 января прошли идентификацию с внесением данных о них в Реестр вкладчиков сбережений граждан, обратившись в учреждения «Ощадбанка», смогут оформить текущий или депозитный счет и получить соответствующие компенсационные суммы. Банк сообщает, что уже перечислил полученные средства на счета балансовых отделений региональных управлений.

Напомним, ранее министр финансов Виктор Пинзенык заявлял, что остальные деньги вкладчики смогут положить на депозитный счет. Он уточнил тогда, что по гривневому вкладу Ощадбанк будет предлагать 13,5% годовых, по валютному – 9,5% годовых.

Ю.Тимошенко пообещала в этом году возвратить около 20 млрд гривен утраченных вкладов. При этом, прямыми выплатами — 6 млрд, остальные – за счет долгов. Премьер призвала не устраивать ажиотаж в отделениях банка и пообещала, что деньги можно будет получить в течение года.

В то же время, лидеры организаций обманутых вкладчиков советуют не спешить забирать деньги, передает «Немецкая волна». Они советуют регистрироваться, но не брать деньги сразу.

Читайте РБК-Україна в Google News

Тимошенко не хочет индексировать вклады в Сбербанке СССР — Delo.ua

Кабинет министров Украины предлагает парламенту изъять из закона о государственных гарантиях восстановления сбережений граждан Украины норму об индексации обесценившихся вкладов и страховых взносов в соответствии с инфляцией.

министров Украины предлагает парламенту изъять из закона о государственных гарантиях восстановления сбережений граждан Украины норму об индексации обесценившихся вкладов и страховых взносов в соответствии с инфляцией.

Соответствующий правительственный законопроект уже зарегистрирован в парламенте (№4662) и поступил на рассмотрение профильных комитетов Верховной Рады.

Законопроектом также предусматривается отказ от возможности использования для компенсации обесцененных сбережений валютных резервов Национального банка.

Подписывайтесь на наш YouTube канал

Напомним, Блок Юлии Тимошенко (БЮТ), в ходе выборов заявил о намерении в двухлетний срок рассчитаться по вкладам в Сбербанке СССР. В 2008 году направлено на выплату компенсаций вкладчикам Сбербанка СССР 6,061 млрд грн, что с учетом предыдущих выплат позволило уменьшить общий объем обязательств государства по компенсации таких вкладов до 121,335 млрд грн.

Читайте также: Банки понижают ставки по депозитам

При этом индексация таких сбережений на уровень инфляции была приостановлена законом о госбюджете-2008.

Поправками к закону также предусматривается создание Кабинетом министров Украины, Ощадбанком Украины и правопреемниками прежнего Укргосстраха Информационно-аналитической системы «Реестр вкладчиков, владельцев государственных ценных бумаг» и «Реестр страхователей и застрахованных лиц».

В законопроекте отмечается, что компенсация потерь от обесценивания денежных сбережений осуществляется их владельцам в наличной или безналичной форме после внесения в соответствующую информационно-аналитическую систему: в пределах одного бюджетного года компенсация будет возможна лишь по одному счету.

Согласно заключительным положениям законопроекта до 1 июня 2010 года система «Реестр страхователей и застрахованных лиц» уже должна функционировать.

В пояснительной записке к законопроекту не объясняется намерение Кабмина отказаться от индексации.

Вместе с тем, согласно записке, принятие этого законопроекта позволит завершить инвентаризацию соответствующих обязательств государства.

«Принятие законопроекта… позволит внедрить действенный механизм погашения обязательств государства по обесцененным денежным сбережениям на основе инвентаризации этих обязательств, чем оптимизировать и повысить эффективность использования средств госбюджета, создать предпосылки и внедрить безналичную форму расчетов по выполнению обязательств», — отмечается в записке.

По оценке Кабмина точная численность вкладчиков, которые имеют право на получение компенсации, и реальная сумма соответствующих обязательств на сегодняшний день все еще не определена.

Новое видео

Видео-материал

Украина избавляется от зависимости от импортного газа

Подписаться на Delo. ua

uaFDIC: Банковские данные и статистика

Используйте базы данных с возможностью поиска, чтобы найти информацию о конкретных банках, их филиалах и отрасли.

Банк Найти Suite

Используйте критерии расширенного поиска, чтобы найти банк или банковскую холдинговую компанию, создать исчерпывающие финансовые или демографические отчеты и найти банк. местоположения или группы банков.

Центральный репозиторий данных (CDR)

Получите отчеты о состоянии и доходах (отчеты о вызовах) и унифицированные отчеты о деятельности банка (UBPR) для большинства учреждений, застрахованных FDIC.

Краткий обзор статистики

Последние квартальные и исторические ключевые данные по учреждениям, застрахованным FDIC, страховому фонду FDIC и штатному расписанию FDIC.

Банковские финансовые отчеты

Данные, необходимые для мониторинга состояния, производительности и профиля рисков отдельных учреждений и отрасли в целом.

Отчеты о доле рынка депозитов

Процент депозитов в учреждении, застрахованном FDIC, на определенном географическом рынке на основе ежегодного опроса.

Сводка депозитов

Сравнение групп сверстников

Углубите свое понимание прошлых и текущих финансовых тенденций, сравнивая учреждения и группы сверстников.

Исторические банковские данные

Профили штатов FDIC

Словарь данных хранилища RIS

Хранилище данных, которое организует различные типы данных банков и холдинговых компаний, используемых для анализа состояния отрасли и помощи в разработка корпоративной политики.

Портал разработчиков API банковских данных

Руководство по банковским данным

События и изменения

Документы Закона о фондовых биржах

Отчеты о бенефициарном владении и другие документы, раскрывающие информацию о ценных бумагах, поданные или относящиеся к депозитарию, контролируемому FDIC учреждения с классом ценных бумаг, зарегистрированных в соответствии с Законом о биржах.

Список банков, контролируемых FDIC

Справочник маршрутизации электронных платежей Федерального резерва

Предоставляет базовую информацию о маршрутизации для транзакций FedACH® и переводов средств и ценных бумаг Fedwire®.

Как инфляция влияет на ваши сбережения

Средняя стоимость билета в кино по стране в 2005 году составляла 6,41 доллара. К 2019 году он составлял 9,16 доллара. В 2022 году средняя цена билета Fandango составляет 16,29 доллара. Это работа инфляции. Цена билета в кино, дома или семестра в колледже имеет тенденцию расти со временем, иногда быстро, а иногда медленно. Этот факт очень важен для вашего личного плана сбережений.

Основные выводы

- Инвестор теряет деньги, если уровень инфляции превышает проценты, полученные на сберегательном или текущем счете.

- Индекс потребительских цен (ИПЦ) является наиболее популярным способом измерения инфляции в Соединенных Штатах.

- Выплаты по социальному обеспечению индексируются по ИПЦ, но многие считают, что этого недостаточно.

- Можно защитить сбережения от инфляции, инвестируя в казначейские ценные бумаги с защитой от инфляции (TIPS), государственные облигации I, акции и драгоценные металлы.

Как инфляция сокращает сбережения

Допустим, у вас есть 100 долларов на сберегательном счете, процентная ставка по которому составляет 1%. Через год на вашем счету будет 101 доллар. Но если уровень инфляции составляет 2%, вам потребуется 102 доллара, чтобы иметь ту же покупательную способность, с которой вы начали.

Вы заработали доллар, но потеряли покупательную способность. Каждый раз, когда ваши сбережения не растут с той же скоростью, что и инфляция, вы фактически теряете деньги.

Если вы взрослый пенсионер, живущий на свои сбережения, вы не сможете поддерживать тот же уровень жизни, если инфляция с каждым годом снижает вашу покупательную способность. Это особенно верно для США, где медицинские расходы, как правило, растут более высокими темпами, чем многие другие расходы.

Инфляция может повредить задолго до выхода на пенсию. Предположим, вы постоянно откладываете деньги на определенную цель, например, на обучение детей в колледже или на первый взнос за дом. Покупательная способность ваших денег может снизиться, пока вы их откладываете.

Покупательная способность ваших денег может снизиться, пока вы их откладываете.

Что стоит за инфляцией?

Инфляция возникает по мере роста спроса на товары и услуги. По мере роста общей денежной массы в экономике спрос со стороны потребителей, вероятно, будет расти. По мере того, как все больше людей покупают больше товаров, продавцы повышают цены.

Инфляция вызывается другими факторами, многие из которых временны и ограничены по своим масштабам. Зимний мороз может повредить урожай апельсинов. Это может вызвать дефицит апельсинов и увеличить их стоимость. Автопроизводитель может быть вынужден платить больше за запчасти, и он переложит это увеличение на потребителей.

Измерение инфляции

Как вы оцениваете влияние инфляции на ваши сбережения? Правительство оценивает его для вас и регулярно публикует результаты. Индекс потребительских цен (ИПЦ) отслеживает цены на различные потребительские товары и услуги, включая транспорт, медицинское обслуживание и жилье. Индекс публикуется ежемесячно.

Индекс публикуется ежемесячно.

Хотя ИПЦ является наиболее популярным способом измерения инфляции, он продолжает обсуждаться. Существуют и другие доступные методы, такие как индекс цен производителей (PPI).

Инфляция в США

Хотите верьте, хотите нет, но инфляция может быть слишком низкой. После финансового кризиса 2008 года центральные банки США, Японии и Европы были обеспокоены тем, что инфляция может упасть ниже нуля, что означает дефляцию или падение цен. В США действительно наблюдалась дефляция цен на жилье, продолжавшаяся несколько лет на многих рынках.

В разгар кризиса Федеральная резервная система нацелилась на ежегодный рост инфляции на 2%, чтобы вернуть экономику к здоровью. Банк инициировал различные меры стимулирования, направленные на стимулирование экономики и создание рабочих мест, тем самым предоставляя потребителям больше денег.

Еще в конце 1970-х и начале 1980-х годов ФРС боролась с двузначными темпами инфляции и была вынуждена принять меры ужесточения денежно-кредитной политики для борьбы с возможной безудержной инфляцией.

Экономисты, вероятно, никогда не перестанут обсуждать политику, инициированную ФРС в течение 19-го века.70-х и 2000-х.

Как сохранить свой доход

Если вы американец на пенсии, получающий пособие по социальному обеспечению, вы можете увидеть увеличение ежемесячного чека из года в год. Это происходит потому, что правительство корректирует платежи на основе стоимости жизни (COLA), измеряемой индексом потребительских цен. Это увеличение требует одобрения Конгресса.

COLA на 2023 год составляет 8,7%, что добавляет 146 долларов к среднему ежемесячному чеку пособий. Это самый большой рост с 19 года.81. Для сравнения, на 2020 год было одобрено повышение на 1,6%, что соответствует увеличению в 2019 году. Но в 2016 году рост составил всего 0,3%. Эти цифры были основаны на индексе потребительских цен, но защитники американских пенсионеров утверждали, что этого недостаточно. Они указали, что товары и услуги, используемые в основном пожилыми людьми, такие как здравоохранение, выросли в цене больше, чем общий индекс.

Как сохранить свои сбережения

Основной способ победить инфляцию — инвестировать свои сбережения с большей прибылью, чем вы можете получить на счетах денежного рынка или на сберегательных счетах. Инвестирование практически во что-либо еще неизбежно сопряжено с большим риском, чем в случае со счетом, застрахованным FDIC. Но вы можете выбрать инвестиции, соответствующие вашей толерантности к риску.

Например, пенсионеры могут захотеть рассмотреть казначейские ценные бумаги с защитой от инфляции (TIPS). Эти ценные бумаги корректируют процентные выплаты, которые вы получаете, в зависимости от изменений ИПЦ. Основной платеж, который вы получите обратно, также будет скорректирован с учетом инфляции. Даже если цены снизятся в течение инвестиционного периода, вы все равно получите обратно первоначальную основную сумму, если вы приобрели ценную бумагу при ее первом выпуске. Однако государственные облигации I могут быть выгоднее для мелких инвесторов.

Доходы от инвестиций в акции, как правило, превышают инфляцию. Инвесторы, которые хотят избежать волатильности, связанной с отдельными акциями, могут выбрать взаимные фонды. Пассивный подход к индексации часто является лучшим, поскольку он не зависит от способностей выбора акций какого-либо конкретного управляющего фондом. Биржевые фонды (ETF) обычно имеют более низкие комиссии, чем другие индексные фонды.

Инвесторы, которые хотят избежать волатильности, связанной с отдельными акциями, могут выбрать взаимные фонды. Пассивный подход к индексации часто является лучшим, поскольку он не зависит от способностей выбора акций какого-либо конкретного управляющего фондом. Биржевые фонды (ETF) обычно имеют более низкие комиссии, чем другие индексные фонды.

Инвестирование части сбережений в драгоценные металлы, такие как золото или серебро, — еще один способ избежать инфляции. Традиционно люди покупали золотые и серебряные монеты. Сегодня для инвесторов также доступно множество ETF на драгоценные металлы. Распределение активов, которое добавляет немного золота в портфель акций, также может обеспечить более стабильную прибыль.

Практический результат

Инфляция имеет тенденцию снижать покупательную способность потребителей с течением времени. К счастью, есть способы сохранить покупательную способность ваших сбережений. Это означает инвестирование, но поддержание умеренного уровня риска.

Об авторе