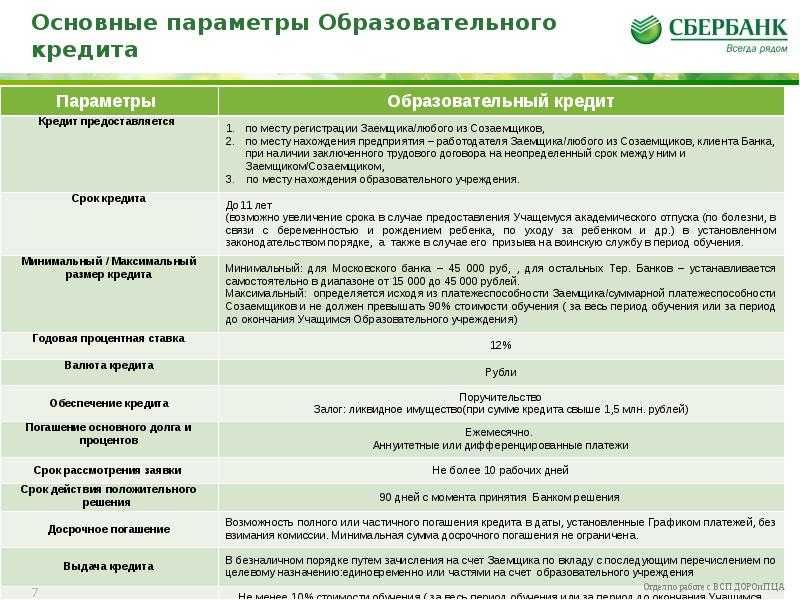

Индивидуальные условия потребительского кредита сбербанк: Кредитный договор Сбербанка | Образец кредитного договора Сбербанка

Страхование заемщика потребительского кредита

Финансовая защита при болезни, потере работы или уходе из жизни

- Как купить полис

- Виды покрытия

- COVID-19

- Документы

Воспользуйтесь этой возможностью при оформлении кредита в отделении Банка

Заполните данные

Как все устроено

Подключая программу, вы заботитесь о своих близких.

- Программа подключается к потребительским кредитам, выданным ПАО Сбербанк

- Страхование оформляется на сумму, которую вам осталось погасить по кредиту

- В случае наступления непредвиденного события, связанного со здоровьем, страховая компания поможет погасить кредит

- Ваша семья будет защищена — ваши финансовые обязательства будут выполнены средствами страховой компании и не перейдут на ваших близких

Преимущества

Выплаты до 100% от первоначальной суммы кредита

Вы сохраните финансовое благополучие в трудный период

Удобно получать выплаты

В зависимости от случая, выплатим деньги в счет погашения кредита или на ваш счет

Помощь и поддержка 24/7

Обращайтесь в любое время из любой точки мира.

Мы всегда поможем.

Параметры продукта

- Стоимость страхования рассчитывается исходя из суммы и срока кредита

- Срок действия полиса равен сроку кредита

- Возраст застрахованного лица на дату заявления — от 18 до 70 полных лет

- Страховая сумма фиксирована на весь срок и неизменна

Виды покрытия

- Добровольное страхование жизни и здоровья

- Добровольное страхование жизни, здоровья и в связи с недобровольной потерей работы

- Добровольное страхование жизни, здоровья и на случай первичного диагностирования критического заболевания

- Расширенное покрытие

- Базовое покрытие

- Специальное покрытие

Категория: женщины и мужчины в возрасте от с 18 до 70 лет, на дату подписания заявления на страхование, которые не относятся к категориям Базового или Специального покрытия.

| Риски | Дата начала страхования |

| Смерть, инвалидность I и II группы | С даты оплаты |

| Временная нетрудоспособность | С 61 дня |

Категория: люди младше 18 или старше 70 лет; люди, у которых до подписания заявления имелись или имеются заболевания: ишемическая болезнь сердца (инфаркт миокарда, стенокардия), инсульт, онкологические заболевания, цирроз печени.

| Риски | Дата начала страхования |

| Смерть от несчастного случая | С даты оплаты |

Категория: люди, признанные на дату подписания заявления инвалидами I, II или III группы, или те, у которых есть действующее направление на медико-социальную экспертизу и которые не относятся к категориям Базового покрытия

| Риски | Дата начала страхования |

| Смерть от несчастного случая или болезни | С даты оплаты |

- Расширенное покрытие

- Базовое покрытие 1

- Базовое покрытие 2

- Специальное покрытие

Категория: женщины с 18 до 55 лет, мужчины с 18 до 60 лет, на дату окончания срока страхования, а также те, кто не относится к категориям Базового 1, 2 или Специального покрытия.

| Дата начала страхования | |

| Смерть, инвалидность I и II группы | С даты оплаты |

| Временная нетрудоспособность | С 61 дня |

| Дожитие застрахованного лица до наступления события (недобровольная потеря работы) | С 61 дня |

Категория: Лица, возраст которых составляет на дату подписания настоящего Заявления менее 18 (восемнадцати) лет или на дату окончания Срока страхования — более 55 (пятидесяти пяти) полных лет для женщин и 60 (шестидесяти) полных лет для мужчин; люди, у которых до подписания заявления имелись или имеются заболевания: ишемическая болезнь сердца (инфаркт миокарда, стенокардия), инсульт, онкологические заболевания, цирроз печени.

| Риски | Дата начала страхования |

| Смерть от несчастного случая | С даты оплаты |

| Дожитие застрахованного лица до наступления события (недобровольная потеря работы) | С 61 дня |

Категория: Лица, возраст которых составляет на дату подписания настоящего Заявления менее 18 (восемнадцати) лет или на дату окончания Срока страхования — более 55 (пятидесяти пяти) полных лет для женщин и 60 (шестидесяти) полных лет для мужчин; люди без действующего трудового договора с работодателем; люди, работающие на основании договора гражданско-правового характера; люди, не работающие по состоянию здоровья; люди, работающие не на условиях полной рабочей недели, полного рабочего дня; сезонные рабочие; индивидуальные предприниматели; гражданские служащие; военнослужащие; служащие, проходящие службу по контракту; сотрудники ОВД и полиции; люди, которым назначена трудовая/ страховая пенсия по старости — в том числе досрочно, а также пенсия, предусмотренная п.

| Риски | Дата начала страхования |

| Смерть, инвалидность I и II группы | С даты оплаты |

| Временная нетрудоспособность | С 61 дня |

Для лиц, относящихся одновременно и к Категории Базового покрытия 1, и к категории Базового покрытия 2 действует только риск: «Смерть в результате несчастного случая».

Категория: люди, признанные на дату подписания заявления инвалидами I, II или III группы, или те, у которых есть действующее направление на медико-социальную экспертизу и не относящиеся к категориям базового покрытия I,II

| Риски | Дата начала страхования |

| Смерть в результате несчастного случая или заболевания | С даты оплаты |

| Дожитие застрахованного лица до наступления события (недобровольная потеря работы) | С 61 дня |

- Расширенное покрытие

- Специальное покрытие

- Базовое покрытие

Категория: женщины и мужчины в возрасте от с 18 до 70 лет, на дату подписания заявления на страхование, которые не относятся к категориям Базового или Специального покрытия.

| Риски | Дата начала страхования |

| Смерть, инвалидность I и II группы | С даты оплаты |

| Временная нетрудоспособность | С 61 дня |

| Первичное диагностирование критического заболевания | С 91 дня |

Категория: люди, признанные на дату подписания заявления инвалидами I, II или III группы, или те, у которых есть действующее направление на медико-социальную экспертизу и которые не относятся к категории Базового покрытия

| Риски | Дата начала страхования |

| Смерть в результате несчастного случая или заболевания | С даты оплаты |

Категория: люди младше 18 или старше 70 лет на дату подписания заявления на страхование; люди, у которых до подписания заявления имелись или имеются заболевания: ишемическая болезнь сердца (инфаркт миокарда, стенокардия), инсульт, онкологические заболевания, цирроз печени.

| Риски | Дата начала страхования |

| Смерть от несчастного случая | С даты оплаты |

COVID-19

В продуктах Добровольного страхования жизни и здоровья заемщиков нет исключений/ограничений по причинам, связанным с коронавирусом COVID-19 в части рисков «Смерть по любой причине», «Установление инвалидности 1 или 2 групп» и потери нетрудоспособности. В том числе, если:

- клиент заболел в зоне эпидемии

- на территории нахождения клиента введен режим чрезвычайной ситуации.

Скачайте документы

Кредитный договор Сбербанка: образец 2023

Обращение частного лица в банковское учреждение для получения заемных средств при хорошем сценарии всегда заканчивается подписанием соглашения. Что из себя представляет кредитный договор Сбербанка (образец 2023 года), какие нюансы в нем учитываются, нужно знать любому заемщику, подписывающему документ.

Основные понятия кредитного договора

Договор – двустороннее соглашение между физлицом и банком на выдачу первому заемных средств. Документ имеет типовой формат и одинаков для всех заемщиков. Возможен индивидуальный пересмотр условий выдачи займа, если клиента не устроят некоторые пункты соглашения. Но такое явление очень редкое. Документ составляется в 2 экземплярах: один остается у кредитора, второй передается заемщику и хранится им до окончания действия соглашения.

Согласно Гражданскому Кодексу РФ банковский кредитный договор оформляется в письменном виде и обязательно подписывается двумя сторонами – заемщиком и кредитным специалистом, представляющим кредитора. Если в качестве гарантов обеспечения по займу привлекаются третьи лица в виде созаемщиков или поручителей, они также подписывают соглашение со стороны заемщика. Но основная финансовая ответственность по выполнению кредитных обязательств ложится на основного кредитозаемщика. После подписания обеими сторонами договор становится юридически правомерным.

После подписания обеими сторонами договор становится юридически правомерным.

Юристы советуют перед подписанием внимательно изучить текст документа и выяснить все непонятные вопросы.

На официальном сайте Сбербанка размещен образец кредитного договора, действительного и для 2023 года. Его можно скачать для ознакомления или изучить прямо на сайте. В зависимости от предмета кредитования (ипотека, потребкредит) содержание документа может отличаться, но в основных положениях они абсолютно схожи.

Кредитный договор Сбербанка (образец): структура, основные разделы

Для удобства ознакомления с документом специалисты банковского учреждения условно разделили его на 2 части:

- Общие условия кредитования. Они одинаковы для всех заемщиков, и с ними можно предварительно ознакомится на сайте или в офисе банка. Общие условия соответствуют конкретному кредитному продукту, действующему на момент подписания соглашения.

- Индивидуальные условия включают важные для заемщика параметры займа – размер предоставляемой суммы и на какой срок, величина ставки, особенности погашения.

В отличие от общих условий эти данные носят индивидуальный характер, и устанавливаются для конкретного клиента. Сведения об этих параметрах можно получить от кредитного специалиста еще до подписания соглашения.

В отличие от общих условий эти данные носят индивидуальный характер, и устанавливаются для конкретного клиента. Сведения об этих параметрах можно получить от кредитного специалиста еще до подписания соглашения.

Подробно остановимся на структуре документа:

- Вводная часть. В ней указываются все сведения о сторонах сделки – полное наименование банковского учреждения, ФИО специалиста, представляющего сторону банка, ФИО кредитозаемщика, его паспортные данные.

- Предмет договора и условия кредитной программы. В этом разделе указывается информация о кредитном продукте и на каких условиях он выдается (сумма, срок).

- Порядок предоставления кредита. Раздел посвящен срокам выдачи заемных средств и варианту перечисления денег (наличными или на счет). Если по кредиту предусмотрено обеспечение, указываются требования к залогу. Описывается, какое имущество выступает в качестве основного залога, а какое – в качестве второстепенно.

При наличии поручителей указываются сведения о гаранте по кредиту.

При наличии поручителей указываются сведения о гаранте по кредиту. - Порядок использования займа и его возврата. Здесь размещены сведения о том, как происходит погашение займа. Предоставляется полная сумма переплаты, график погашения долга и размер ежемесячных платежей. Согласно действующим нормам банк-кредитор обязан сообщать заемщику полную стоимость кредита. В разделе присутствует пункт о досрочном погашении долга и описываются, какие штрафные санкции применяются к должнику.

- Обязанности и права обеих сторон. Здесь содержится информация какие обязанности у банка по выдаче займа. При выдаче ипотеки прописываются условия оформления закладной. Обязательно присутствует пункт, согласно которому банк может в одностороннем порядке изменить процентную ставку (с описанием условий). Среди обязательств клиента присутствует пункт об обязательном страхование (при жилищном займе).

- Основание и порядок расторжения договора.

- Реквизиты сторон и подписи заемщика и кредитной организации – заключительная часть соглашения.

На что обратить внимание при подписании кредитного договора в Сбербанке

Когда заемщику в Сбербанке предлагают на подписание кредитный договор (образец), то нужно тщательно изучить все разделы соглашения. Особое внимание обратите на следующее:

Дебетовая карта Tinkoff Black Оформить карту от Тинькофф Банка (до 6% на остаток) с безопасной доставкой карты

- Указание на схему погашения – аннуитетными или дифференцированными платежами. Для заемщика выгоднее гасить задолженность по второй схеме, особенно, если возникнут финансовые трудности. Сбербанк чаще практикует первую схему, но могут быть и исключения. После подписания соглашения изменить схему выплат станет невозможным.

- Особый пункт – стоимость кредита. По действующим правилам кредитор обязан сообщить полную стоимость кредита с подробным описанием годовой ставки, различных комиссий, разовых и ежемесячных платежей и др. Конечная сумма переплаты зависит не только от этих параметров, но и от вида ставки.

Она может быть фиксированной или плавающей. Последняя означает, что банковское учреждение имеет право на период кредитования изменять размер процентов. Данные о количестве возможных изменений оговаривается в соглашении.

Она может быть фиксированной или плавающей. Последняя означает, что банковское учреждение имеет право на период кредитования изменять размер процентов. Данные о количестве возможных изменений оговаривается в соглашении. - Раздел, посвященный штрафным санкциям. Заемщики в спешке часто не уделяют особого внимания изучению информации. А в ней кроется важные сведения о том, в каких случаях банк штрафует клиента, и когда может потребовать досрочного возврата долга.

- Возможность досрочного погашении займа. Нужно убедиться, что такой пункт учтен, и у заемщика не возникнет никаких финансовых издержек, если ему понадобиться вернуть долг раньше оговоренного срока.

Если после прочтения кредитного соглашения у клиента возникли вопросы, то не нужно торопиться:

- Попросите менеджера разъяснить в мелочах тот пункт, который вызывает у вас опасения или непонимание.

При необходимости требуйте подтверждения информации наглядными расчетами.

При необходимости требуйте подтверждения информации наглядными расчетами. - Если у клиента возникло подозрение, что он не совсем понял объяснения банковского специалиста, то лучше попросить образец кредитного договора Сбербанка и показать документ юристу. Этим вы не проявите недоверие к крупному банку, а подстрахуете себя, получив реальную картину по своему займу.

Знание шаблона договора поможет проверить условия документа перед его непосредственным подписанием. Внимательно изучить и понять свои права и обязанности, что в будущем поспособствует избежать неприятных ситуаций. Шаблон может измениться, а так же отличаться в зависимости от вида займа.

Заключение

Подписание кредитного договора – серьезная процедура. В Сбербанке разработан типовой образец документа, чтобы клиенты смогли заранее ознакомится с условиями предоставления кредита. Не стоит легкомысленно относиться к содержанию соглашения и просто поставить подпись. В документе нет «случайных» формулировок и лишних пунктов – все они имеют определенное значение. А некоторые разделы следует изучать особенно внимательно: от их понимания зависит возможность заемщика своевременно выплатить взятую ссуду. Потраченное на изучение документа время окупится в дальнейшем.

А некоторые разделы следует изучать особенно внимательно: от их понимания зависит возможность заемщика своевременно выплатить взятую ссуду. Потраченное на изучение документа время окупится в дальнейшем.

50 крупнейших европейских банков по активам 2023

Поделиться в соцсетях:

Meaghan Yuen|1 января 2023

Мощные данные и анализ практически по каждой цифровой теме

Стать клиентомХотите больше

исследований?

Подпишитесь на ежедневный информационный бюллетень eMarketer

Подпишитесь

- HSBC является крупнейшим банком в Европе по размеру активов с общим балансом в 2 597 миллиардов евро.

- По данным S&P Global Market Intelligence, три банка Великобритании входят в десятку крупнейших банков Европы.

- Вы работаете в банковской сфере? Получайте информацию о последних технологических инновациях, рыночных тенденциях и ваших конкурентах с помощью исследований на основе данных.

Для крупных банков общая сумма баланса по-прежнему является важным показателем того, насколько хорошо работает банк, особенно в условиях продолжающейся пандемии и вызванного ею финансового кризиса.

С прошлогодним выпуском 50 крупнейших европейских банков, опубликованным S&P Global Market Intelligence и выпущенным в апреле 2022 года, мы получаем хорошее представление об объемах кредитования каждого банка (т. е. ипотеки, бизнес-кредитов) и активов.

Имея совокупные активы в размере 2 597 миллиардов евро, HSBC занимает первое место в Европе по размеру активов, за ним следуют BNP Paribas и Crédit Agricole.

Нравится то, что вы читаете? Нажмите здесь, чтобы узнать больше о ведущем исследовании Insider Intelligence в области финансовых услуг.

Вот 50 крупнейших банков Европы (2022 г.):

- HSBC Holdings PLC, Великобритания – 2597,14 млрд евро

- BNP Paribas SA, Франция – 2554,20 млрд евро

- Crédit Agricole Group, Франция — 2 351,61,61,61 млрд.

- Barclays Plc, Великобритания — 1 648,16 млрд.

- Banco Santander SA, Испания — € 1595.84 млрд.

- Groupe Bpce, France – 1511.02. 1 464,45 млрд евро

- Deutsche Bank AG, Германия – 1 323,99 млрд евро

- Intesa Sanpaolo SpA, Италия – 1 069,00 млрд евро

- Lloyds Banking Group PLC, Великобритания – 1 055,52 млрд евро

- Group2,3 Crédit Crédit0020

- UBS Group AG, Швейцария – 982,34 млрд евро

- ING Groep NV, Нидерланды – 951,29 млрд евро

- NatWest Group PLC, Великобритания – 931,06 млрд евро

- UniCredit SpA, Италия – 916,67 млрд евро

- e Франция – 722,31 млрд евро

- Credit Suisse Group AG, Швейцария – 729,04 млрд евро

- Standard Chartered PLC, Великобритания – 727,90 млрд евро

- Banco Bilbao Vizcaya Argentaria SA, Испания – 719,45 млрд евро

- CaixaBank SA, Испания – 6 евро миллиард

- Rabobank, Нидерланды – 639,58 млрд евро

- DZ Bank AG, Германия – 627,27 млрд евро

- Nordea Bank AbP, Финляндия – 570,35 млрд евро

- Danske Bank AS, Дания – 529,35 млрд евро

- – Сбербанк России 482,37 млрд евро

- Commerzbank AG, Германия – 471,96 млрд евро

- ABN AMRO Bank NV, Нидерланды – 399,11 млрд евро

- KBC Group NV, Бельгия – 345,34 млрд евро

- Национальное строительное общество, Великобритания – 332,52 млрд евро

- Svenska Handelsbanken AB, Швеция – 325,46 млрд евро

- Skandinaviska Enskilda Banken AB, Швеция – 321,32 млрд евро

- Erste Group Bank AG, Австрия – 308,52 млрд евро

- DNB Bank ASA00019, Норвегия – 990,50 млрд евро — Вюртемберг, Германия – 282,34 млрд евро

- Raiffelsen Gruppe Switzerland, Швейцария – 274,41 млрд евро

- Swedbank Ab, Швеция – 267,48 млрд евро

- Bayerische Landesbank, Германия – 266,55 млрд евро

- Banco de Sabadell SA, Испания – 251,95 млрд евро

- ПАО Банк ВТБ, Россия – 244,42 млрд евро

- Nykredit AS, Дания – 225,07 млрд евро

- BFA Tenedora de Acciones SAU, Испания – 206,50 млрд евро BPM BPM

- 0

0 SpA, Италия – 200,49 млрд евро

- Belfius Bank SA, Бельгия – 192,15 млрд евро

- Raiffelsen Bank International AG, Австрия – 188,51 млрд евро

- Zürcher Kantonalbank, Швейцария – 185,30 млрд евро

- OP Financial Group, Финляндия1 – 174,1 евро миллиард

- BPER Banca SpA, Италия – 158,66 млрд евро

- Bank of Ireland Group PLC, Ирландия – 155,27 млрд евро

- Banca Monte del Paschi di Siena SpA, Италия – 137,87 млрд евро

- AIB Group PLC, Ирландия – 127,88 млрд евро

Мощные данные и анализ практически по каждой цифровой теме

Стать клиентомКатегории: Финансовые услуги

Подробнее: Цифровой банкинг, Топ

Кредит под 10 процентов годовых Сбербанк.

Требования к заемщикам

Требования к заемщикамБольшинство банков предлагают кредиты под высокие проценты — 20-30 в год. Конечно, переплачивать никто не хочет, поэтому заемщики ищут варианты, как сэкономить и взять кредит под меньший процент. В статье мы расскажем, можно ли взять кредит под 10 процентов годовых. Рассмотрим предложения различных банков, условия предоставления и нюансы. Мы также изучаем реальные отзывы клиентов.

Можно ли получить кредит под низкий процент?

На самом деле получить кредит под низкий процент реально только на целевые нужды.

На самом деле получить потребительский кредит на любые нужды под 10% очень сложно. Любое предложение банка предусматривает страхование. Это означает, что ставка вырастет на несколько процентов.

В остальном дела обстоят с целевыми кредитами. Вполне реально получить ипотеку под 10% годовых. В этом случае банк получит ликвидный депозит. Если клиент не может оплатить кредит, банк продает ипотечное имущество и возвращает ему деньги.

Второй вариант – получить кредит на покупку автомобиля. Лучше участвовать в программе государственного софинансирования. В этом случае государство покроет часть процентных ставок из бюджета.

Банки обманывают?

Кредитные организации действуют в соответствии с законом «О рекламе». Он говорит, что любая информация в рекламном объявлении должна быть достоверной. Банки лишь умалчивают о некоторых нюансах кредита и реальных расходах заемщика. В противном случае рекламное предложение никого не заинтересует и банк отпугнет потенциальных клиентов.

Реальные требования банков

Чтобы взять кредит под 10 процентов годовых, придется соответствовать определенным требованиям. У каждого банка свои. Например:

- Клиент должен получать зарплату на банковскую карту.

- Кредитная история положительная, просроченных кредитов нет.

- Обязательное страхование.

Даже предоставление заемщиком всего пакета документов не является гарантией того, что заявка на получение кредита будет одобрена. Часто банки предлагают рассчитать индивидуальный процент, который оказывается в 1,5-2 раза выше обещанного.

Часто банки предлагают рассчитать индивидуальный процент, который оказывается в 1,5-2 раза выше обещанного.

Банк предлагает

Рассмотрим, какие кредитные организации предлагают кредит под 10%.

- Росинтербанк предлагает программу бизнес-образования. Процентная ставка начинается от 10%.

- Кредит Европа Банк. Программы «0-0-24» — можно получить от 10 до 500 тысяч под 10,3%, а «Премиум Лайт» — те же суммы под 7-10,3%.

- Программа «0-0-24» от «Сетевого банка». Ставка составляет 7,3-10,85% годовых.

Все программы подразумевают большой пакет документов, залог и поручителей со стороны клиента. Только в этом случае можно рассчитывать на минимальную ставку.

Отзывы заемщиков

Рассмотрим несколько отзывов реальных клиентов.

- «Взял четвертый кредит в банке «Сеть». За все время была только одна проблема — зачисление денег в новогодние праздники. Без проблем, кредиты погасили досрочно. Никто ничего не навязывал.

Все написано в договор вы сами и подписываете.рекомендую банк всем знакомым.»

Все написано в договор вы сами и подписываете.рекомендую банк всем знакомым.» - «Дочь подала все необходимые документы для получения кредита в Росинтербанк. По всем критериям подходит по программе. Но в кредите отказали без объяснения причин».

Многих интересует кредит под 10 процентов годовых. Это актуально для Москвы, Московской области и других крупных городов. Эти условия считаются одними из самых низких в стране, хотя и предполагают особые требования. Можно взять потребительский кредит и не переплатить лишнего, если с умом подойти к выбору.

Льготный потребительский кредит на 5 лет в Москве и другие виды

Если говорить о необходимости материальной помощи на покупку квартиры, то при больших объемах, естественно, сумма переплаты будет меньше. Если речь идет о помощи на бытовые нужды, то переплат больше. Именно поэтому стоит внимательно подойти к выбору, проанализировать предложения по кредиту наличным или безналичным способом. Особенности:

- Если речь идет о низкой ставке, то может потребоваться сделать справку о доходах.

Причем независимо от того, есть ли необходимость получить кредит наличными или иным способом.

Причем независимо от того, есть ли необходимость получить кредит наличными или иным способом. - Предлагаемая ежегодная ставка предполагает соответствие по возрасту. Как правило, с 21 года.

- Если нужна финансовая помощь со ставкой в десять процентов, то оформить не сложно. В любом случае срок рассмотрения быстрый.

Прочие характеристики

Этот процент делает предложение очень привлекательным. Особенно, если деньги не требуются на один год, а больше: от 3-х лет. Обычно материальная помощь выдается на срок до пяти лет. В процессе сотрудничества с Банком этот срок может быть скорректирован в сторону увеличения или уменьшения в зависимости от обстоятельств. Есть варианты, рассчитанные не на 5, а на 10 лет.

Такие предложения характерны как для Москвы, так и для Московской области, других крупных городов. На сайте вы можете выбрать подходящий вариант, сравнив условия, учитывая требуемые документы. Если нет возможности предоставить справку о доходах, то можно найти и более щадящие варианты. Необходимо учитывать конкуренцию среди банков, борющихся за платежеспособных клиентов.

Необходимо учитывать конкуренцию среди банков, борющихся за платежеспособных клиентов.

Также действуют программы лояльности. Если клиент уже обращался, отлично выполнил все требования, не допустил просрочки, реструктуризации долга, то при следующем обращении может рассчитывать на более лояльные условия. Это также один из способов привлечения новых клиентов.

Как оформить кредит в Сбербанке онлайн?

Чтобы оформить кредит в Сбербанке онлайн, перейдите в раздел «Кредиты» в верхнем меню.

Нажмите «Взять кредит в Сбербанке». Откроется форма для выбора параметров кредита. Выберите подходящие параметры, в том числе сумму и срок кредита. Обратите внимание: процентная ставка и ежемесячный платеж рассчитываются автоматически. Рядом с суммой ежемесячного платежа находится график погашения кредита. Выберите удобный для вас справочник и нажмите «Завершить кредит». Подтвердите заявку на кредитный SMS-пароль и заполните все поля анкеты. После заполнения анкеты активной будет кнопка «Отправить заявку». Вы можете отправить заявку на рассмотрение сразу или сохранить ее для отправки позже. Отложенная заявка будет в статусе Черновик — найти ее можно в разделе «Кредиты».

Вы можете отправить заявку на рассмотрение сразу или сохранить ее для отправки позже. Отложенная заявка будет в статусе Черновик — найти ее можно в разделе «Кредиты».

Какой срок рассмотрения заявки на кредит в Сбербанке?

Максимальный срок рассмотрения заявки 2 рабочих дня.

Как получить деньги по одобренной заявке?

Вы можете получить деньги в течение 30 дней с момента одобрения. Срок зачисления – 1 рабочий день после утверждения и подписания документов.

Если вы получаете зарплату или пенсию на счета, открытые в Сбербанке, вы можете получить деньги в Сбербанке онлайн в разделе «Кредиты». На экране с одобренной заявкой нажмите «Кредит Кредит». Если этой кнопки нет, зайдите в Сбербанк онлайн повторно либо обратитесь в отделение Сбербанка, которое указано в заявке.

Если Вы не получаете зарплату или пенсию на счета в Сбербанке, обратитесь в отделение Сбербанка для зачисления кредита.

При оформлении кредита в Сбербанке онлайн вы можете:

Подобрать страховку к кредиту;

Посмотреть предварительный график платежей;

Выберите удобную дату погашения;

Посмотреть индивидуальные условия кредита;

Выберите кредитную карту (здесь вы можете отказаться от кредита, например, если вам нужно сделать новую заявку).

Важно: Кредит зачисляется на счет дебетовой карты, открытый в регионе выдачи кредита.

Требования к карте:

Овердрафт погашен или не использован;

Карта активна и до истечения срока действия более 2 месяцев;

Валюта карты — рубли;

На счет карты не наложен арест.

Как узнать, из чего состоит мой ежемесячный платеж по кредиту?

Информацию по вашему платежу можно посмотреть в Сбербанк онлайн в разделе «Кредиты». Выберите интересующий вас кредит — на странице кредита вы увидите всю информацию о ежемесячном платеже.

Как узнать задолженность по кредиту?

Информацию о своей задолженности можно посмотреть в Сбербанк онлайн в разделе «Кредиты». Выберите интересующий вас кредит — на странице кредита вы увидите всю информацию о долге.

Как узнать есть ли у меня кредитная задолженность в Сбербанке?

Посмотреть все долги в Сбербанке онлайн можно в разделе «Кредиты».

Как узнать есть ли у меня беспроцентные кредиты в Сбербанке?

Посмотреть кредиты Сбербанк онлайн можно в Сбербанк онлайн в разделе «Кредиты».

Как досрочно погасить кредит?

Как узнать, какие разрешения начислили, если я вовремя не погасил кредит?

Информацию о начисленных пенях можно найти в Сбербанк онлайн в разделе «Кредиты».

«Летний Банк» продолжает удивлять своими кредитными линиями. Его ставка в 10,48% по потребительскому кредиту выглядит мизерно на фоне 14-17% в большинстве банков. И это не минимальная ставка из диапазона 10,48 – 35%, как это принято делать в других банках, а реальный процент от кредита. И название этого займа «Я выбираю 0-24».

Да, трудно не выбрать этот кредит. Можете ли вы сейчас вспомнить банк, который предоставляет такой низкий процент? Возможно нет. Так что мы не можем вспомнить, кто может побороться за звание «Самый выгодный кредит» и уже подготовили для кредита «Я выбираю 0-24» место в топе.

Условия по кредиту «Выбираю 0-24» от банка «Летний банк» | |||

Сумма кредита [руб. | Процентная ставка [%] | Срок кредита [месяц] | Рассмотрение заявления |

| 3.000 – 300.000 | 10,48 | До 24. | День в день |

]

]Если к вышеуказанным условиям добавить отсутствие комиссии, предоставление и страховку по желанию, то положительное мнение о кредите «Выбираю 0-24» еще более укрепится.

Есть в кредит и ограничения. Первым ограничением является цель кредита. Его можно потратить только на товары, в перечень которых не входят планшеты, смартфоны и аксессуары к ним. Довольно странное решение, ведь этот рынок очень обширен, и молодое поколение довольно часто меняет свои гаджеты.

Говоря о молодом поколении, стоит сказать о возрасте заемщика. В случае кредита «Я выбираю 0-24» есть разделение на мужчин и женщин. Для мужчин минимальный возраст 21 год, для девушек 18 лет. Максимальный возраст, в котором можно взять кредит на 2 года, составляет 63 и 68 лет соответственно. Главное успеть погасить кредит мужчинам к 65 и женщинам к 70 годам.

Главное успеть погасить кредит мужчинам к 65 и женщинам к 70 годам.

Самое главное после низкой процентной ставки возможность получить. Только один паспорт как документ и хорошая кредитная история способны осуществить вашу давнюю мечту о покупке.

Получить наличные В случае неудачи с получением кредита «Выбираю 0-24», форма выдачи заемных средств подразумевает их перечисление на счет компании, предоставляющей товар или услугу.

Отсутствие моратория и платного периода для большинства банков отсутствие моратория и оплачиваемого периода при полном или частичном погашении, также отсутствует в данной кредитной программе. Главное вовремя выплачивать кредит, ведь за нарушение графика платежей начисляется пеня, равная 20% годовых от суммы просроченной задолженности.

Плюсы минусы

- Низкая процентная ставка.

- Подтверждение дохода не требуется.

- Без обеспечения.

- Минимальный возраст для женщин 18 лет.

- Исключает покупку смартфонов, планшетов и других мобильных устройств и аксессуаров.

На мой взгляд, кредит «Выбираю 0-24» от банка «» идеальный. От себя хочу добавить, что мы ждем от банка увеличения кредитного лимита хотя бы до 1 млн рублей, и хотим видеть специальную программу по автокредитам.

Было бы неплохо и увеличить срок кредитования до 3-х лет.

Теперь вы верите нам, что кредит достоин попадания в наш рейтинг «Лучшие кредитные предложения»?

За всей актуальной и актуальной информацией Вы можете обращаться в ближайшие отделения Банка, которые расположены более чем в 130 городах России, или по бесплатному телефону: 8 800 550-07-70.

Удачи и хорошей кредитной истории.

П.С. В статье использованы фотографии, купленные в «Фотобанке Лори». Все права защищены. Копирование запрещено.

Выбирая кредит под 10 процентов годовых, потребители понимают, что смогут справиться с ежемесячными платежами и при этом не придется переплачивать кредитно-финансовой организации за оказание услуг. Но где взять кредит под 10 процентов годовых? Какой банк выдает кредиты на столь выгодных условиях? Какие документы необходимо предоставить для получения одобрения? Что я могу получить кредит с такой процентной ставкой?

Документы по кредиту до 10 процентов годовых

Следует учитывать одну простую закономерность: чем проще заключить договор, тем выше процентная ставка по долговым обязательствам. Например, микрофинансовые организации готовы выдать кредит буквально за полчаса при наличии только паспорта. При этом, отдавая долг, вам придется заплатить организациям до 90% первоначальных денег.

Например, микрофинансовые организации готовы выдать кредит буквально за полчаса при наличии только паспорта. При этом, отдавая долг, вам придется заплатить организациям до 90% первоначальных денег.

В 2017 году средний процент потребительских кредитов составляет 20-40%. Поэтому, чтобы взять кредит под 10 процентов годовых, сумма финансирования должна быть значительной, срок договора несколько лет, а перечень предоставляемых документов достаточно обширен. Вот что может понадобиться для разработки таких обязательств:

- Справка 2-НДФЛ. Этот документ подтверждает статус окончания субъекта, желающего взять кредит в банке. Получить его можно в бухгалтерии по месту работы или в налоговой службе. Ознакомиться с заполнением формы можно по веб-адресу: http://e.glavbukh.ru/form.aspx?fid=28702&fmid=140.

- Копия трудового договора является подтверждением того, что клиент имеет устойчивое положение на рынке труда и его доход не упадет ниже текущего уровня в течение всего срока действия договора.

- Копия трудовой книжки и наличие записей о трудовых книжках показывает банковскому работнику, как часто потребитель менял профессию, а значит, насколько стабилен его доход. Если в трудовой книжке много записей с регулярностью в два-три месяца, а занимаемые должности не требуют специальных навыков и плохо оплачиваются, то со стороны менеджера заемщик выглядит неблагонадежным и заключает договор с таким человек очень рисковый для банка.

- Документы на ипотечное имущество служат гарантией того, что кредитно-финансовая организация получит обратно выданные средства. Если клиент является владельцем квартиры, дома, автомобиля, яхты или другого имущества, которое может быть выгодно на рынке, то кредитный специалист будет охотнее на сделку с пониженной процентной ставкой.

- Материнский капитал может быть использован для оплаты обучения ребенка, улучшения жилищных условий или формирования родительской пенсии. В случае, когда цель получения кредита соответствует вышеуказанным условиям, остаток материнского капитала может быть гарантией того, что женщина справится с взятыми на себя долговыми обязательствами.

Перечисленные выше документы являются наиболее распространенными образцами, запрашиваемыми отделами по работе с клиентами. Однако список может быть расширен в зависимости от рассмотрения каждого отдельного случая. Для предоставления всех необходимых бумаг проконсультируйтесь с оператором банка, решившего взять кредит.

Какие цели можно финансировать

Чем больше денег необходимо получить и чем дольше клиент готов сотрудничать с Банком, тем охотнее компания пойдет на заключение сделки. В связи с этим кредит под 10 процентов годовых чаще всего выдается на такие значимые покупки, как дом, квартира или автомобиль. Регистрация частного бизнеса связана с большими расходами и значительными рисками, поэтому процент по таким кредитам всегда завышен.

Тем не менее, не все организации готовы давать такие соблазнительные кредиты. Для получения финансирования на покупку жилья под десять процентов в год необходимо выполнить следующие условия:

- Первичное жилье.

Дом или квартира, купленные за счет финансирования банка, должны быть проданы на первичном рынке недвижимости, то есть должны быть новыми, без прежних владельцев.

Дом или квартира, купленные за счет финансирования банка, должны быть проданы на первичном рынке недвижимости, то есть должны быть новыми, без прежних владельцев. - Срок действия договора не должен превышать тридцатилетнего рубежа. Многие потребители предпочитают оформлять ипотеку на 40 и 50 лет, так как ежемесячные платежи в этом случае существенно снижаются. Но такой длительный срок финансирования связан с большим риском для организации, выдающей кредит: клиент может лишиться работы, серьезно заболеть и даже умереть, не выполнив своих долговых обязательств.

- Первоначальный взнос также имеет большое значение для принятия решения. Если у человека есть хотя бы десятая часть суммы, которую он хочет получить от кредитно-финансовой организации, то кредитный управляющий охотнее соглашается на заключение договора. Наличие первоначальной суммы подтверждает платежеспособность потенциального заемщика.

Еще одной гарантией при заключении договоров о дополнительном финансировании может быть привлечение поручителей с хорошей кредитной историей.

Об авторе