Инкассовое поручение: ГК РФ Статья 875. Исполнение инкассового поручения \ КонсультантПлюс

Глава 7. Расчеты инкассовыми поручениями \ КонсультантПлюс

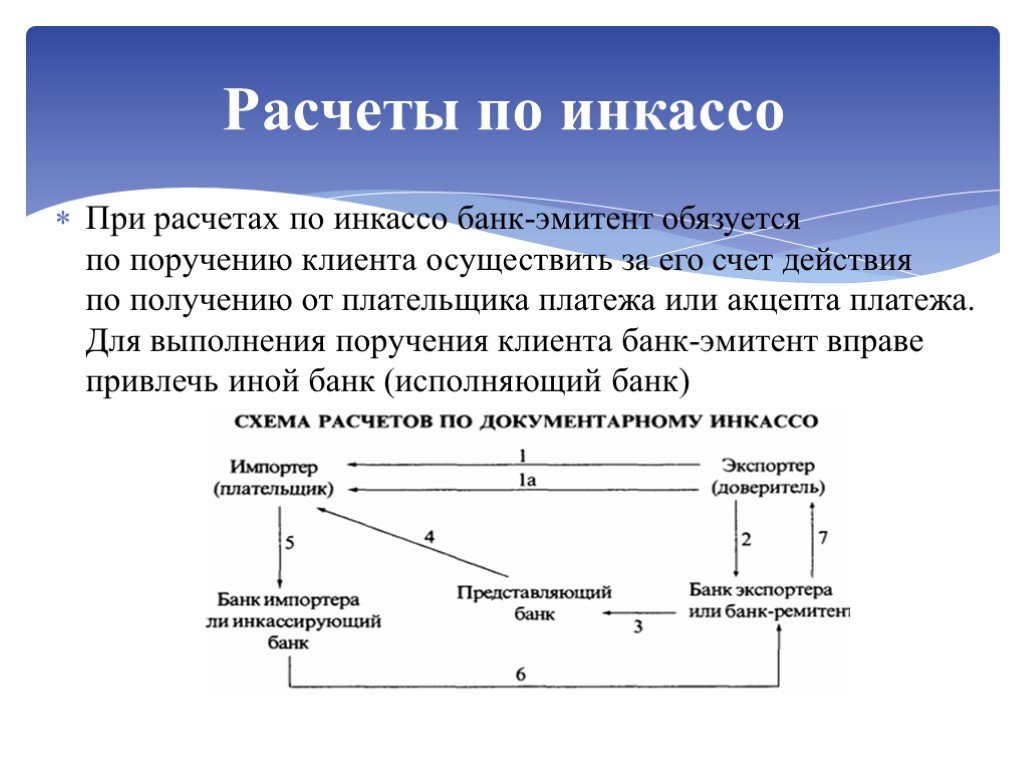

7.1. Инкассовые поручения применяются при расчетах по инкассо в случаях, предусмотренных договором, и расчетах по распоряжениям взыскателей средств. Получателем средств может являться банк, в том числе банк плательщика.

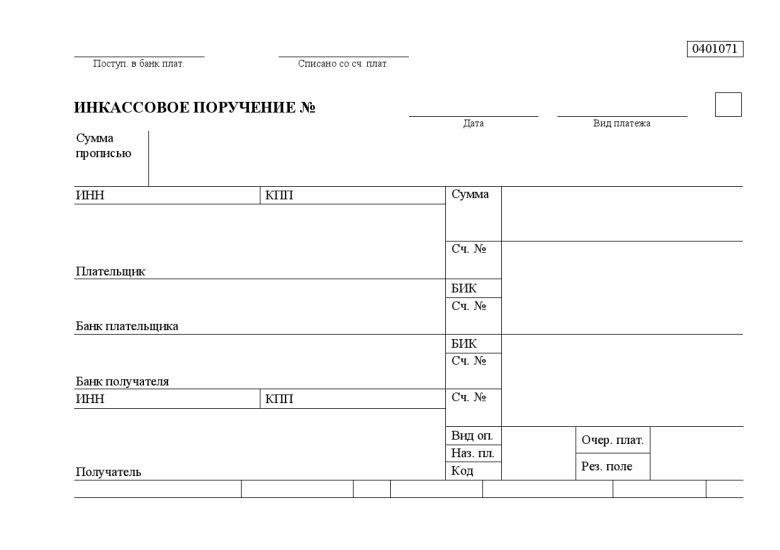

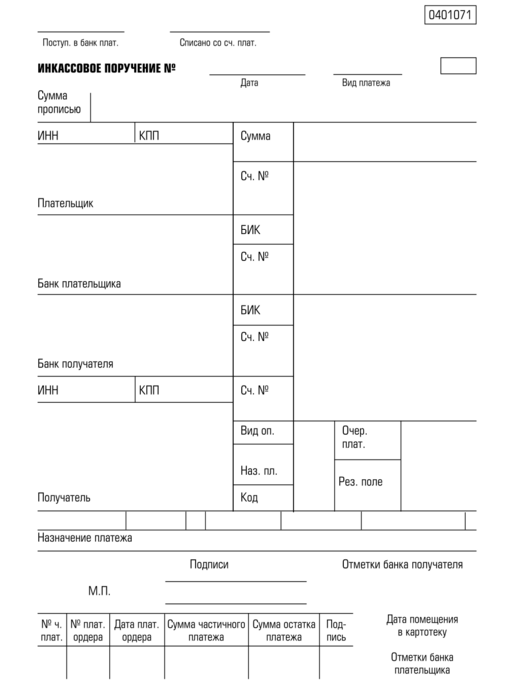

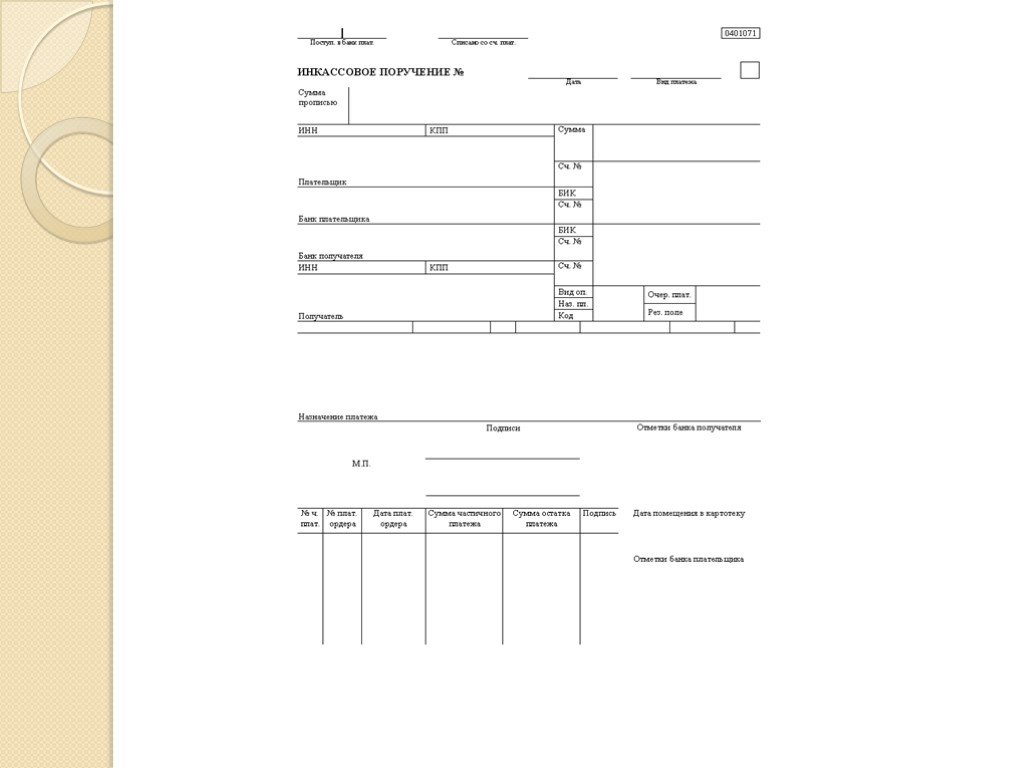

7.2. Реквизиты, форма (для инкассового поручения на бумажном носителе), номера реквизитов инкассового поручения установлены приложениями 1, 4 и 5 к настоящему Положению.

7.3. Инкассовое поручение составляется, предъявляется, принимается к исполнению и исполняется в электронном виде, на бумажном носителе.

7.4. Применение инкассовых поручений при расчетах по инкассо осуществляется при наличии у получателя средств права предъявлять распоряжение к банковскому счету плательщика, предусмотренного федеральным законом или договором между плательщиком и банком плательщика. В случае если право получателя средств предъявлять распоряжение к банковскому счету плательщика предусмотрено федеральным законом, применение инкассовых поручений при расчетах по инкассо осуществляется при представлении плательщиком и (или) получателем средств в банк плательщика сведений о получателе средств, имеющем право предъявлять инкассовые поручения к банковскому счету плательщика, об обязательстве плательщика и основном договоре. В случае если право получателя средств предъявлять распоряжение к банковскому счету плательщика предусмотрено договором между плательщиком и банком плательщика, применение инкассовых поручений при расчетах по инкассо осуществляется при представлении плательщиком в банк плательщика сведений о получателе средств, имеющем право предъявлять инкассовые поручения к банковскому счету плательщика, об обязательстве плательщика и основном договоре.

В случае если право получателя средств предъявлять распоряжение к банковскому счету плательщика предусмотрено договором между плательщиком и банком плательщика, применение инкассовых поручений при расчетах по инкассо осуществляется при представлении плательщиком в банк плательщика сведений о получателе средств, имеющем право предъявлять инкассовые поручения к банковскому счету плательщика, об обязательстве плательщика и основном договоре.

(в ред. Указаний Банка России от 29.04.2014 N 3248-У, от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

Если получателем средств является банк плательщика, условие о списании денежных средств с банковского счета плательщика может быть предусмотрено договором банковского счета и (или) иным договором между банком плательщика и плательщиком.

7.5. Если получателем средств является банк плательщика, списание денежных средств с банковского счета клиента-плательщика может осуществляться банком в соответствии с договором банковского счета на основании составляемого банком банковского ордера.

7.6. В целях исполнения распоряжения взыскателя средств, не являющегося инкассовым поручением, предъявленного непосредственно в банк плательщика, указанный банк составляет инкассовое поручение.

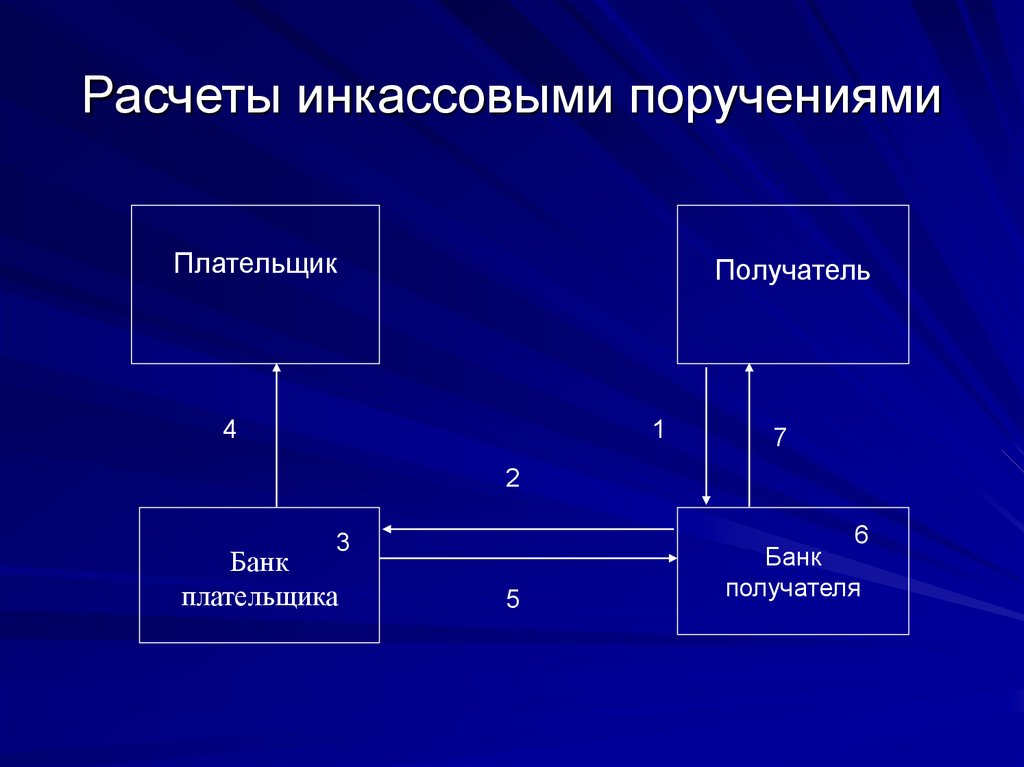

7.7. Инкассовое поручение взыскателя средств может быть предъявлено в банк плательщика через банк получателя средств.

Инкассовое поручение, предъявляемое через банк получателя средств, действительно для представления в банк получателя средств в течение 10 календарных дней со дня, следующего за днем его составления.

(в ред. Указания Банка России от 29.04.2014 N 3248-У)

(см. текст в предыдущей редакции)

Банк получателя средств, принявший инкассовое поручение в целях взыскания денежных средств, обязан направить инкассовое поручение в банк плательщика не позднее рабочего дня, следующего за днем его приема.

(в ред. Указания Банка России от 29.04.2014 N 3248-У)

(см. текст в предыдущей редакции)

7.8. При расчетах инкассовыми поручениями могут применяться распоряжения, предусмотренные пунктом 1. 11 настоящего Положения.

11 настоящего Положения.

что это такое, оформление и выставление инкассо

Содержание

Инкассовое поручение – что это?

Виды инкассовых документов

Оформление инкассового поручения

Чем инкассовые поручения отличаются от платежных?

Инкассовое поручение – свидетельство того, что для компании настало время расплачиваться. Причем расплачиваться во всех смыслах – с кредиторами, за ошибки бухгалтера и упущенные возможности урегулировать ситуацию раньше, сократив убытки. Подробности – в публикации.

Правила исполнения инкассового поручения – списания денежных средств со счетов плательщика-должника в бесспорном порядке – регулируются Гражданским и Налоговым кодексами, а также главой 7 «Положением о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 № 383-П, ред. от 11.10.2018).

Такое многостороннее «участие» различных нормативных актов в процедуре взыскания задолженности объясняется тем, что инкассовое поручение совместило в себе особенности банковской операции и восстановления справедливости в случае правонарушения определенной отрасли права.

Не зря в ст. 874 ГК сказано, что «порядок осуществления расчетов по инкассо регулируется законом, банковскими правилами и применяемыми в банковской практике обычаями». То есть, чтобы предъявить подобное поручение в отношении должника, кредитору необходимо соблюсти массу нюансов, что нередко становится помехой для фактического получения средств – об этом расскажем в следующих разделах.

Использовать промахи бухгалтера для опустошения счета компании в бесспорном порядке не так сложно. Возможность получателя средств предъявить распоряжение к расчетному счету плательщика должна быть предусмотрена «федеральным законом или договором между плательщиком и банком плательщика», как говорится в Положении № 383-П. Инспекторы ФНС активно используют свое право на инкассо, предусмотренное ст. 46 НК РФ, для взыскания налоговых долгов.

Бухгалтеры 1C-WiseAdvice рассчитывают и перечисляют налоги вовремя и с учетом всех негласных требований ФНС. Наш опыт и экспертный уровень оказания услуг по комплексному бухгалтерскому обслуживанию являются залогом того, что со счета организаций наших клиентов никто не снимет средства без их согласия.

Кто несет ответственность при бухгалтерском аутсорсинге

Выставление инкассо в банке

В пункте 7.7 ранее упомянутого Положения № 383-П говорится о том, что взыскатель средств может предъявить инкассовое поручение через свой банк, который должен перенаправить документ в банк плательщика не позднее, чем на следующий рабочий день.

Статья 875 ГК РФ предусматривает несколько вариантов исполнения поручения банком. Документы могут подлежать оплате по предъявлению или в другой указанный срок. Частичные платежи возможны, если такой порядок установлен «банковскими правилами» или «при наличии специального разрешения в инкассовом поручении». К слову, в пункте 4.4 Положения № 383-П оговаривается возможность частичного списания средств со счета должника.

Кроме того, на срок исполнения инкассового поручения влияет то, насколько корректно взыскатель оформил пакет документов. А когда речь заходит о ФНС , не последнюю роль играет «степень терпеливости» инспекторов, то есть в какой срок после просрочки с перечислением налогов они приняли решение прибегнуть к инкассо.

О различных видах ответственности за неуплату налогов

Инкассовые поручения налоговых органов

Прежде чем использовать право взыскать задолженность со счетов налогоплательщика, инспекторы направляют ему требование, форма и порядок которого регламентируется приказом ФНС от 13.02.2017 № ММВ-7-8/179@. И если сроки оплаты истекли, а компания продолжает игнорировать инспекторов, налоговики принимают решение о принудительной оплате недоимки.

Все стадии этого процесса по срокам осуществления конкретных действий строго регламентированы. В то же время инспекторам нередко приходится повторно направлять инкассовые поручения – из-за того, что на счетах компаний-должников недостаточно средств. В связи с этим именно сроки предъявления требований к погашению недоимок в бесспорном порядке являются в судебной практике главным спорным моментом.

У налоговиков на предъявление своих требований есть не больше двух месяцев со дня окончания официально отведенного срока на погашение недоимки (п. 3 ст. 46 НК РФ). Но в статье 47 кодекса сказано, что решение о взыскании задолженности за счет имущества, «в том числе за счет наличных денежных средств налогоплательщика (налогового агента) — организации или индивидуального предпринимателя» инспекторы могут принять в течение года. Противоречивость норм, содержащихся в двух статьях, является причиной того, что у судов в этом вопросе нет официальной позиции.

3 ст. 46 НК РФ). Но в статье 47 кодекса сказано, что решение о взыскании задолженности за счет имущества, «в том числе за счет наличных денежных средств налогоплательщика (налогового агента) — организации или индивидуального предпринимателя» инспекторы могут принять в течение года. Противоречивость норм, содержащихся в двух статьях, является причиной того, что у судов в этом вопросе нет официальной позиции.

Об ответственности за неуплату налогов ООО и ИП

Например, в постановлении Президиума ВАС РФ от 04.02.2014 N 13114/13 по делу № А50-18748/2012 говорится, что ФНС может повторно выставлять инкассовые требования в течение года (в данном случае в связи с закрытием счета организацией, имеющей задолженность).

Данное решение поддерживается многими другими постановлениями, в том числе постановлением ФАС Волго-Вятского округа от 14.12.2011 по делу № А82-473/2011. В нем суд пояснил, что даже статье 46 НК РФ, на которую так любят ссылаться должники, «не предусмотрено правовых последствий пропуска срока направления в банк инкассового поручения».

Однако в постановлении ФАС Московского округа от 15.11.2012 по делу № А41-41798/11 высказывается противоположная точка зрения: по истечении двухмесячного срока, установленного статьей 46, «инспекция не вправе направлять инкассовые поручения в банк, в том числе и после возвращения банком инкассовых поручений при закрытии налогоплательщиком банковских счетов или при открытии налогоплательщиком новых банковских счетов».

Инкассовое требование от судебных приставов

Меры государственного принуждения по взысканию налоговых недоимок включают приостановление операций по счету, а затем привлечение службы судебных приставов.

О причинах и последствиях блокировки счета

Пункт 2. ст. 5 Федерального закона от 2 октября 2007 № 229-ФЗ «Об исполнительном производстве» закрепляет за приставами «непосредственное осуществление функций по принудительному исполнению судебных актов, актов других органов и должностных лиц».

Согласно ч. 2 ст. 70 Закона № 229-ФЗ при перечислении средств со счетов должника пристав не должен предоставлять в банк какие-либо расчетные документы, достаточно постановления или исполнительного документа, на основании которых производится данная процедура. Части 5 и 8 той же статьи Закона в свою очередь обязывают кредитную организацию незамедлительно исполнить требования, указанные в данных документах.

Исключением являются следующие случаи:

- на счетах должника отсутствуют средства;

- на счета уже наложен арест;

- операции с денежными средствами уже приостановлены в порядке, установленном законом.

Подробнее

Порядок исполнения и оформления инкассовых поручений регламентируются статьями 874-876 Гражданского кодекса. В частности, статья 875 предусматривает возможность оставить инкассовое поручение без удовлетворения в случае отсутствия какого-либо документа или их несоответствия «внешним признакам», которые детально регулируются главой 7 Положения № 383-П.

В частности, статья 875 предусматривает возможность оставить инкассовое поручение без удовлетворения в случае отсутствия какого-либо документа или их несоответствия «внешним признакам», которые детально регулируются главой 7 Положения № 383-П.

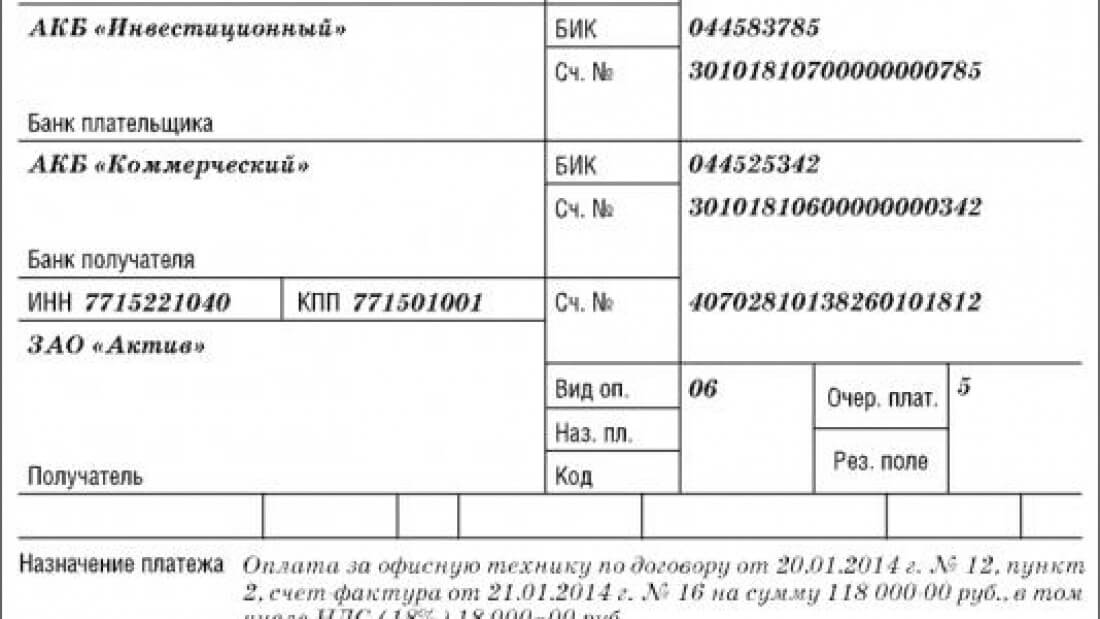

Одно из многочисленных требований данного нормативного акта: графа «Назначение платежа» должна содержать определенные сведения.

Невыполнение взыскателями, в частности, налоговой, этого правила является причиной даже для судебных споров. И судьи решают, должен ли банк исполнять поручение ИФНС, если инспекторы некорректно заполнили графу «Назначение платежа».

Так, в постановлении ФАС Северо-Западного округа от 29.03.2011 по делу № А56-34039/2010 суд поддержал решение банка вернуть поручение налоговиков без исполнения. Причина – сотрудник ИФНС не указал в поле «Назначение платежа» сведения о решении, на основании которого производится бесспорное взыскание налога.

Принципиальное отличие инкассового поручения от платежного заключается в том, что в первом случае инициатива списания средств со счета исходит от получателя, а не от плательщика. И происходит без согласия последнего. По платежному поручению списание денежных средств происходит по согласию клиента.

И происходит без согласия последнего. По платежному поручению списание денежных средств происходит по согласию клиента.

Из этого следуют другие формальные отличия инкассо от платежки, например:

- Инкассовое поручение является способом привлечения к ответственности за правонарушение.

- инкассовый документ заполняется взыскателем, а не владельцем счета. Следовательно, корректность его оформления проверяют более тщательно. Что в принципе подтверждается судебной практикой.

- Инкассо может быть предъявлено через банк взыскателя.

Инкассовое поручение – лишь одно из последствий несоблюдения законодательных и «выявленных опытным путем» требований ФНС по исчислению и уплате налогов. В зависимости от суммы недоимки ответственность за налоговое правонарушение для компании и ее руководителя может из административной перейти в уголовную. У клиентов 1C-WiseAdvice не бывает подобных проблем, а налоговая нагрузка на их бизнес оптимальная для его специфики и структуры компании.

порядок инкассации Определение | Law Insider

означает письменный или устный приказ от

означает любой приказ, отданный Главным инженером, о внесении изменений, дополнений или исключений, который не оказывает радикального влияния на объем и характер договора .

означает постановление суда от 27 сентября 2020 года о передаче, в частности, компаний Группы DOCA в управление ADGM;

означает судебный приказ, который Стороны-участники CCAA должны запросить у суда, как это предусмотрено Планом, который, среди прочего, утверждает и санкционирует План и сделки, предусмотренные в соответствии с ним, в соответствии с разделом 6(1) CCAA. , по существу в форме Приложения «E» или иным образом в форме и содержании, приемлемых для Участвующих сторон CCAA, Наблюдателя и Родителя, в каждом случае действующих разумно;

означает постановление суда о назначении государственного доверительного управляющего вступить во владение, контролировать и управлять имуществом или частью имущества лица, к которому относится распоряжение.

означает любое из следующего:

означает уведомление, выпущенное OCCL, предписывающее лицензиату прекратить оказание услуг по уходу за детьми с определенной даты. Пока действие лицензии приостановлено, лицензиат не может обеспечивать уход за детьми.

означает любой письменный приказ, идентифицированный как таковой, выданный Подрядчику Заказчиком в соответствии с Подпунктом 31.1.

означает Распоряжение о погашении в форме, прилагаемой к Соглашению о порядке работы, или в такой другой форме, которая может быть приемлемой для Эмитента по его собственному усмотрению.

означает постановление об усыновлении в соответствии со статьей 154, наделяющее усыновителя родительскими правами и обязанностями в отношении ребенка;

– направленный Эмитенту запрос Доверенного участника на выпуск ценных бумаг ЭТП.

означает письменный запрос или распоряжение, подписанное от имени Корпорации Должностным лицом и переданное Доверительному управляющему по долговым обязательствам.

имеет значение, указанное в Разделе 7.1(b).

означает постановление суда по делам о банкротстве, подтверждающее План в соответствии со статьей 1129 Кодекса о банкротстве.

означает постановление о конфискации в соответствии со статьей 6 Закона о доходах от преступлений 2002 года;

имеет значение, указанное в разделе 2.04.

означает Приказ, устанавливающий порядок временной компенсации и возмещения расходов для нанятых специалистов [Досье № 587], принятый судом по делам о банкротстве 4 марта 2015 года, поскольку он может быть изменен постановлением суда по делам о банкротстве, утверждающим удержание конкретного специалиста или иным образом.

означает письменный приказ, подписанный Генеральным директором или должным образом уполномоченным представителем или агентом, отправленный Подрядчику по адресу, указанному в тендерной заявке фирмы, или по такому другому адресу, который может быть указан в письменной форме как ее официальное местонахождение.

.

.означает постановление Суда, разрешающее и предписывающее полностью или частично распределить Чистый расчетный фонд среди Уполномоченных истцов.

означает Приказ, сделанный Комиссией в соответствии с пунктом 16 Приложения к Закону.

означает распоряжение купить или продать финансовый инструмент по установленной цене или выше и в установленном размере;

Как определено в Соглашении о покупке активов.

означает Приказ (I) об установлении сроков подачи иска для подачи доказательств требований, включая требования об оплате в соответствии с разделом 503(b)(9), (II) об установлении исправленных графиков о дате обжалования и об отказе в возмещении убытков, (III) Утверждение формы и порядка представления доказательств требований, включая раздел 503(b)(9)) Запросы и (IV) Форма утверждения и способ их уведомления [Досье № 299], внесенные Судом по делам о банкротстве 10 января 2018 года.

означает приказ или решение суда по делам о банкротстве или компетентного суда юрисдикции в отношении предмета, внесенного в список дел по Главе 11 или в список любого суда компетентной юрисдикции, и в отношении которого время подачи апелляции, обращения в суд или ходатайства о новом судебном разбирательстве, повторном рассмотрении дела или срок повторного слушания истек, а апелляция или ходатайство о certiorari или другие процедуры для нового судебного разбирательства, пересмотра дела или повторного слушания не были поданы своевременно, или в отношении которых любая апелляция, которая была подана, или любое ходатайство о certiorari, которое было или может быть своевременно подано был отозван или разрешен высшим судом, в который был обжалован приказ или решение или от которого требовалось certiorari, или в новом судебном разбирательстве, пересмотре дела или повторном слушании должно быть отказано, что не привело к отсрочке до обжалования такого приказа, или h в противном случае было отклонено с предубеждением; при условии, однако, что возможность подачи ходатайства в соответствии с правилом 60 Федеральных правил гражданского судопроизводства или любым аналогичным правилом в соответствии с Правилами о банкротстве в отношении такого приказа не исключает того, что такой приказ является окончательным приказом.

означает ордер, размещенный для закрытия позиции, как только она достигнет определенной цены, чтобы защитить себя от дальнейших потерь и избежать потенциальных закрытий/стоп-аутов.

Письменное распоряжение или требование, соответственно, подписанное от имени Депонента любым из его должностных лиц.

Что такое инкассовое поручение? (с изображением)

`;

Финансы

Факт проверен

Инкассовое поручение — это тип документа, в котором предпринимается попытка содействовать проведению платежа или предоставлению какой-либо информации. В зависимости от точного назначения документа, он может быть направлен на побуждение к выплате просроченных остатков или быть уведомлением о каком-то незавершенном действии, которое будет предпринято для выполнения заказа или полного расчета по транзакции. Хотя инкассовый ордер часто ассоциируется с попыткой взыскания долга, этот термин может также относиться к внутренним документам, подготовленным различными типами компаний и используемым для передачи информации внутри финансового или другого типа учреждения.

Хотя инкассовый ордер часто ассоциируется с попыткой взыскания долга, этот термин может также относиться к внутренним документам, подготовленным различными типами компаний и используемым для передачи информации внутри финансового или другого типа учреждения.

Когда инкассовое поручение имеет форму инкассового письма или инкассового письма, в тексте документа должнику обычно сообщается, что платеж по открытому счету просрочен, и содержится призыв к должнику произвести платеж. Компании часто используют эту форму инкассового ордера, когда срок действия неоплаченных счетов превышает определенное количество дней после выставления, с практикой выдачи ордеров в качестве напоминаний в 45, 60 и 9. 0 дней после выпуска. Точное содержание инкассового поручения зависит от времени, прошедшего с момента получения последнего платежа. В некоторых случаях содержание письма может также включать инструкции о том, как связаться с кредитором и договориться о погашении просроченного остатка.

0 дней после выпуска. Точное содержание инкассового поручения зависит от времени, прошедшего с момента получения последнего платежа. В некоторых случаях содержание письма может также включать инструкции о том, как связаться с кредитором и договориться о погашении просроченного остатка.

Альтернативная форма инкассового поручения связана с передачей данных или средств внутри организации компании. Например, финансовое учреждение может использовать форму, предназначенную для инкассового поручения, в качестве средства документирования потока поступлений или подлежащих оплате сумм через систему учреждения. В зависимости от типа задействованных транзакций детали, содержащиеся в заказе, могут помочь вести точный учет проводок, связанных с выплатами, а также любыми средствами, переведенными между счетами.

В зависимости от типа задействованных транзакций детали, содержащиеся в заказе, могут помочь вести точный учет проводок, связанных с выплатами, а также любыми средствами, переведенными между счетами.

Идея любого типа заказа на сбор состоит в том, чтобы ускорить сбор каких-либо данных или средств. Как правило, подготовка этого типа документа должна осуществляться в соответствии с государственными постановлениями, действующими в юрисдикции, в которой находится эмитент. Это особенно актуально для компаний, пытающихся получить платежи по просроченным счетам, а также для финансовых учреждений, которые обязаны документировать все транзакции, происходящие в структуре этих учреждений.

После многих лет работы в индустрии телеконференций Майкл решил реализовать свою страсть к мелочи, исследования и письмо, став внештатным писателем на полную ставку. С тех пор он публиковал статьи в множество печатных и онлайн-изданий, в том числе SmartCapitalMind, а его работы также появлялись в поэтических сборниках, религиозные антологии и несколько газет. Другие интересы Малкольма включают коллекционирование виниловых пластинок, мелкие лига бейсбола и велоспорт.

Малкольм Татум После многих лет работы в индустрии телеконференций Майкл решил реализовать свою страсть к

мелочи, исследования и письмо, став внештатным писателем на полную ставку.

Об авторе