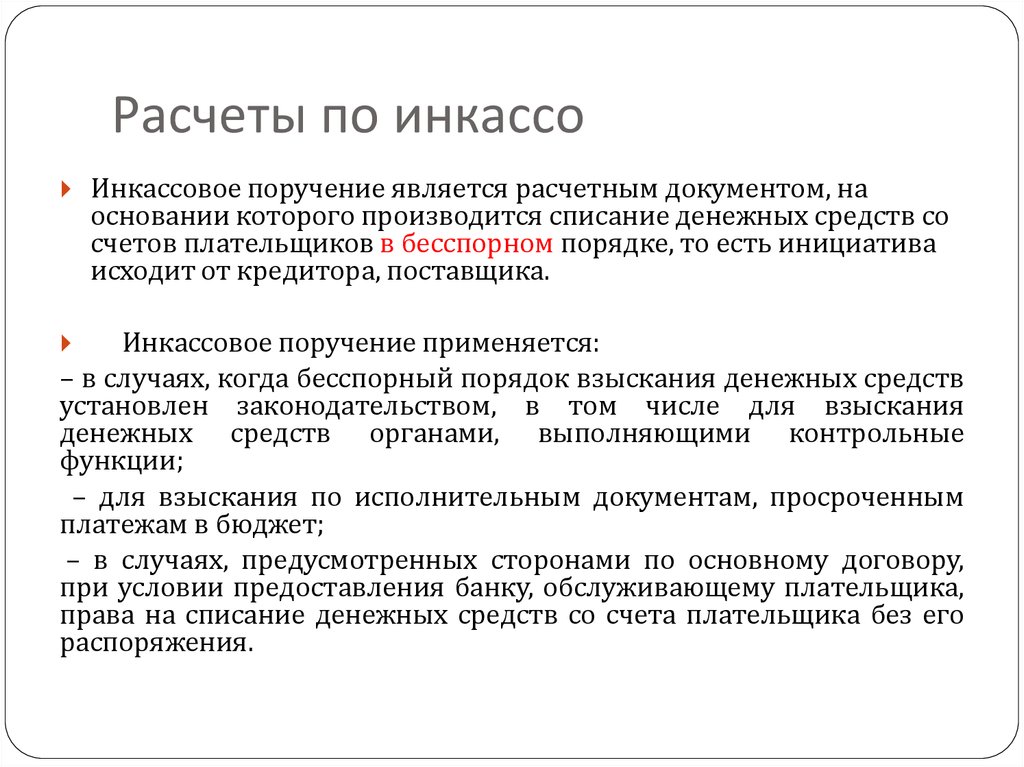

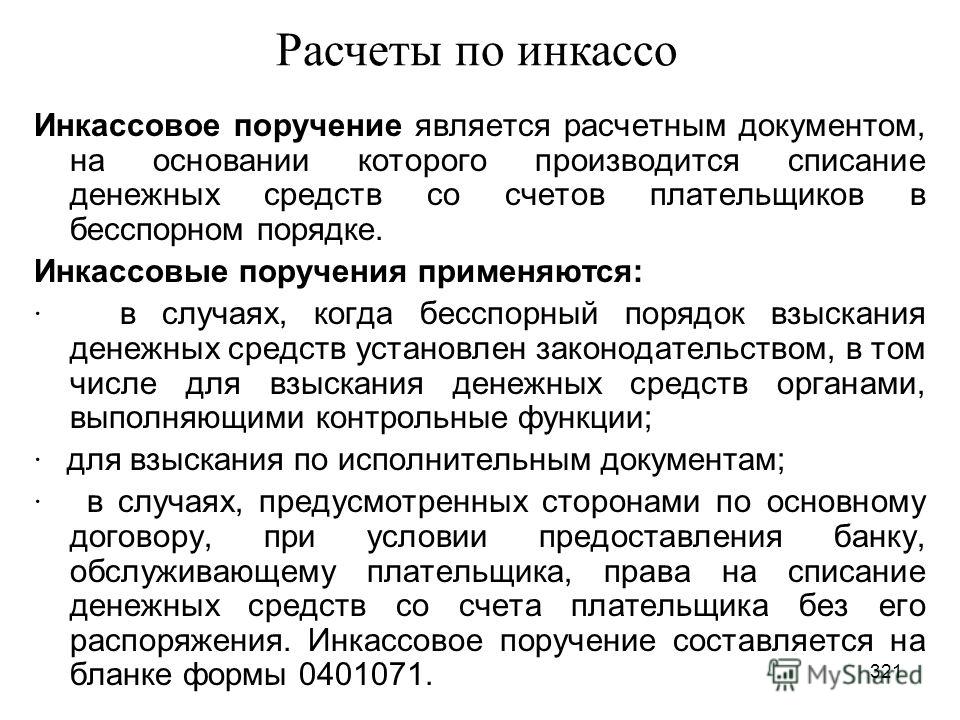

Инкассовое требование это: Инкассовое поручение — что это? Договор на инкассовое поручение

Ст. 875 ГК РФ. Исполнение инкассового поручения

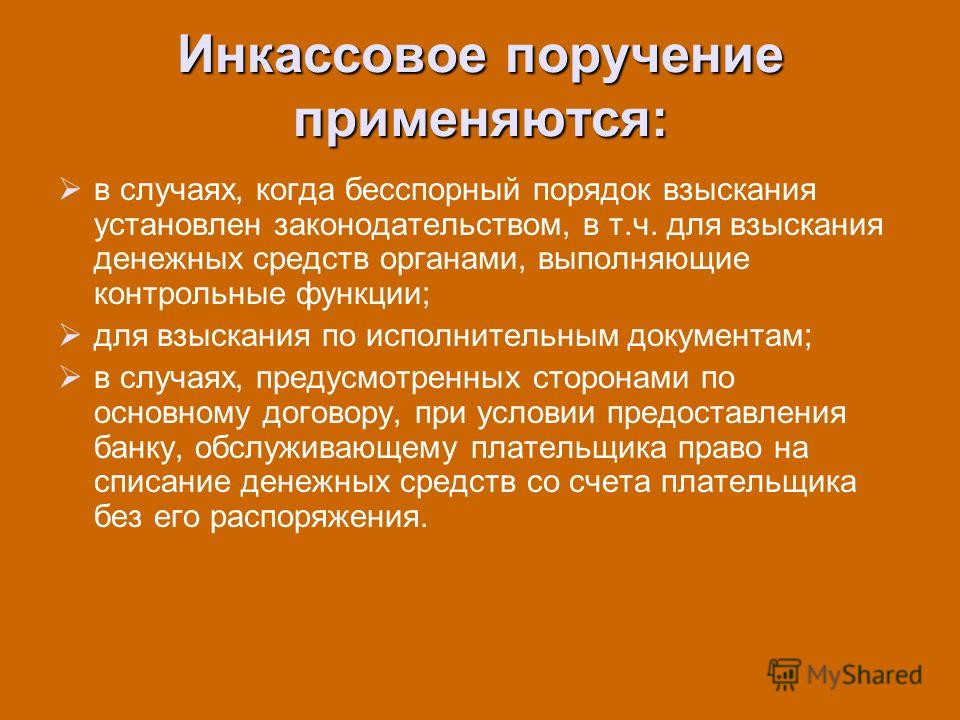

1. При отсутствии какого-либо документа или несоответствии документов по внешним признакам инкассовому поручению исполняющий банк обязан немедленно известить об этом лицо, от которого было получено инкассовое поручение. В случае неустранения указанных недостатков банк вправе возвратить документы без исполнения.

2. Документы представляются плательщику в той форме, в которой они получены, за исключением отметок и надписей банков, необходимых для оформления инкассовой операции.

3. Если документы подлежат оплате по предъявлении, исполняющий банк должен сделать представление к платежу немедленно по получении инкассового поручения.

Если документы подлежат оплате в иной срок, исполняющий банк должен для получения акцепта плательщика представить документы к акцепту немедленно по получении инкассового поручения, а требование платежа должно быть сделано не позднее дня наступления указанного в документе срока платежа.

4. Частичные платежи могут быть приняты в случаях, когда это установлено банковскими правилами, либо при наличии специального разрешения в инкассовом поручении.

Частичные платежи могут быть приняты в случаях, когда это установлено банковскими правилами, либо при наличии специального разрешения в инкассовом поручении.

5. Полученные (инкассированные) суммы должны быть перечислены исполняющим банком банку-эмитенту, который обязан зачислить эти суммы на банковский счет клиента. Исполняющий банк вправе удержать из инкассированных сумм причитающиеся ему вознаграждение и возмещение расходов.

См. все связанные документы >>>

< Статья 874. Общие положения о расчетах по инкассо

Статья 876. Извещение о проведенных операциях >

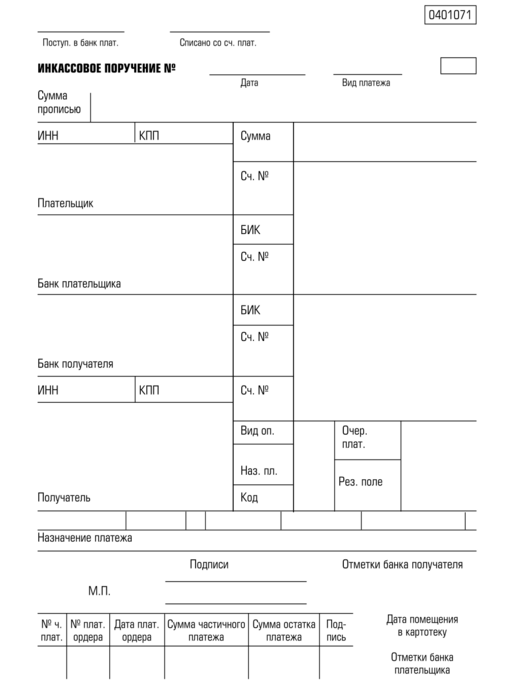

1. Основанием для исполнения инкассового поручения является получение банком такого поручения, которое заполнено в установленном порядке и содержит необходимые реквизиты, по которым банк может выполнить банковскую операцию.

Банк, получивший инкассовое поручение, обязан проверить его на соответствие по внешним признакам и в случае выявления такого несоответствия немедленно известить об этом лицо, от которого было получено инкассовое поручение.

Так, Постановлением ФАС Московского округа от 31.01.2006, 24.01.2006 N КА-А40/14061-05 по делу N А40-53879/03-90-619 суд правомерно удовлетворил исковые требования о взыскании пени, начисленной за неисполнение инкассового поручения, ответчиком неправомерно не исполнялось указанное инкассовое поручение, и ответчиком не представлено доказательств того, что им предпринимались действия по немедленному извещению истца о недостатках инкассового поручения.

В случае неустранения лицом, от которого было получено инкассовое поручение, указанных недостатков банк вправе возвратить документы без исполнения.

Постановлением ФАС Дальневосточного округа от 20.02.2007, 13.02.2007 N Ф03-А24/06-1/5508 по делу N А24-418/06-17 суд вынес решение, руководствуясь тем, что несоответствие реквизитов инкассового поручения реквизитам исполнительного листа, а именно несоответствие номера исполнительного листа номеру, указанному в инкассовом поручении, является основанием для возврата расчетного документа без исполнения.

2. Исполнение инкассового поручения производится банком строго в установленные сроки.

При оплате по предъявлении исполняющий банк должен немедленно по получении инкассового поручения произвести платеж. Если срок платежа указан в документе, исполняющий банк должен для получения акцепта плательщика представить документы к акцепту немедленно по получении инкассового поручения, а требование платежа должно быть сделано не позднее дня наступления указанного в документе срока платежа.

3. Частичное исполнение распоряжений по инкассовому поручению осуществляется банком в случаях, предусмотренных договором, платежным ордером в электронном виде или на бумажном носителе. Платежный ордер, составляемый банком в целях частичного исполнения распоряжения получателя средств, по которому получен частичный акцепт плательщика, при недостаточности денежных средств на банковском счете плательщика помещается в очередь не исполненных в срок распоряжений.

4. Исполняющий банк обязан немедленно передать полученные (инкассированные) суммы в распоряжение банку-эмитенту, который, в свою очередь, зачисляет эти суммы на счет клиента. Исполняющий банк вправе удержать из инкассированных сумм причитающиеся ему вознаграждение и возмещение расходов.

Исполняющий банк вправе удержать из инкассированных сумм причитающиеся ему вознаграждение и возмещение расходов.

5. Применимое законодательство:

— Положение Банка России от 19.06.2012 N 383-П.

6. Судебная практика:

— Постановление ФАС Поволжского округа от 24.11.2011 по делу N А65-8891/2011;

— Постановление Тринадцатого арбитражного апелляционного суда от 11.07.2011 по делу N А56-52337/2008;

— Постановление Семнадцатого арбитражного апелляционного суда от 26.04.2011 N 17АП-2110/2011-ГК по делу N А50-24113/2010;

— Постановление ФАС Дальневосточного округа от 20.02.2007, 13.02.2007 N Ф03-А24/06-1/5508 по делу N А24-418/06-17;

— Постановление ФАС Московского округа от 31.01.2006, 24.01.2006 N КА-А40/14061-05 по делу N А40-53879/03-90-619.

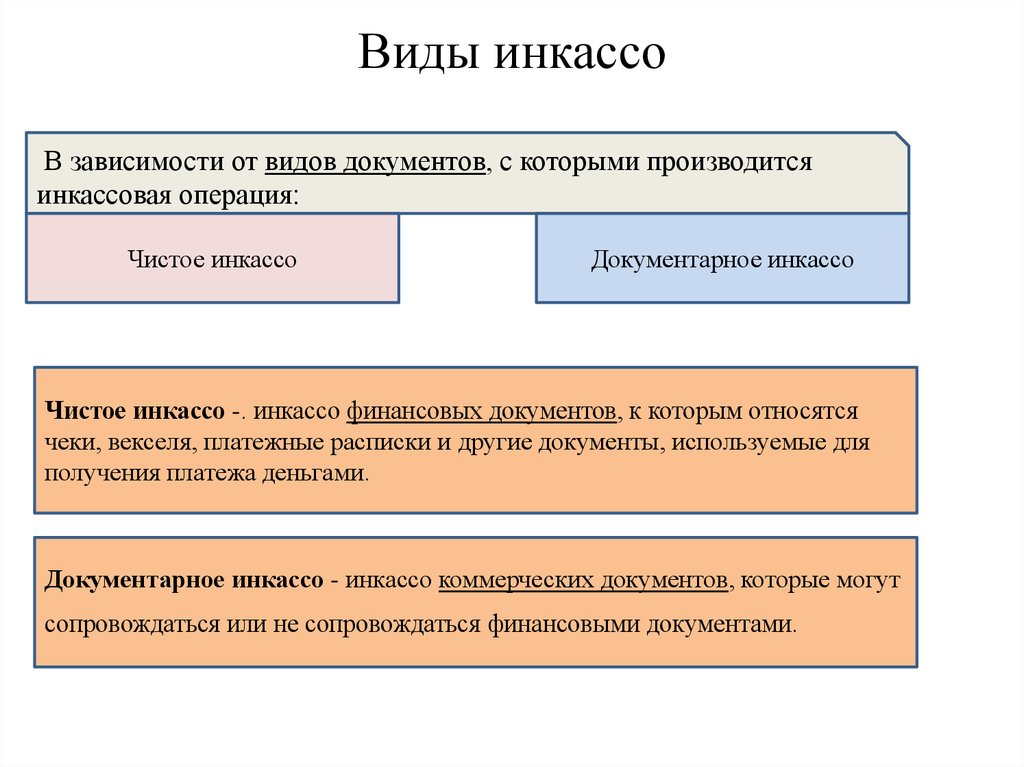

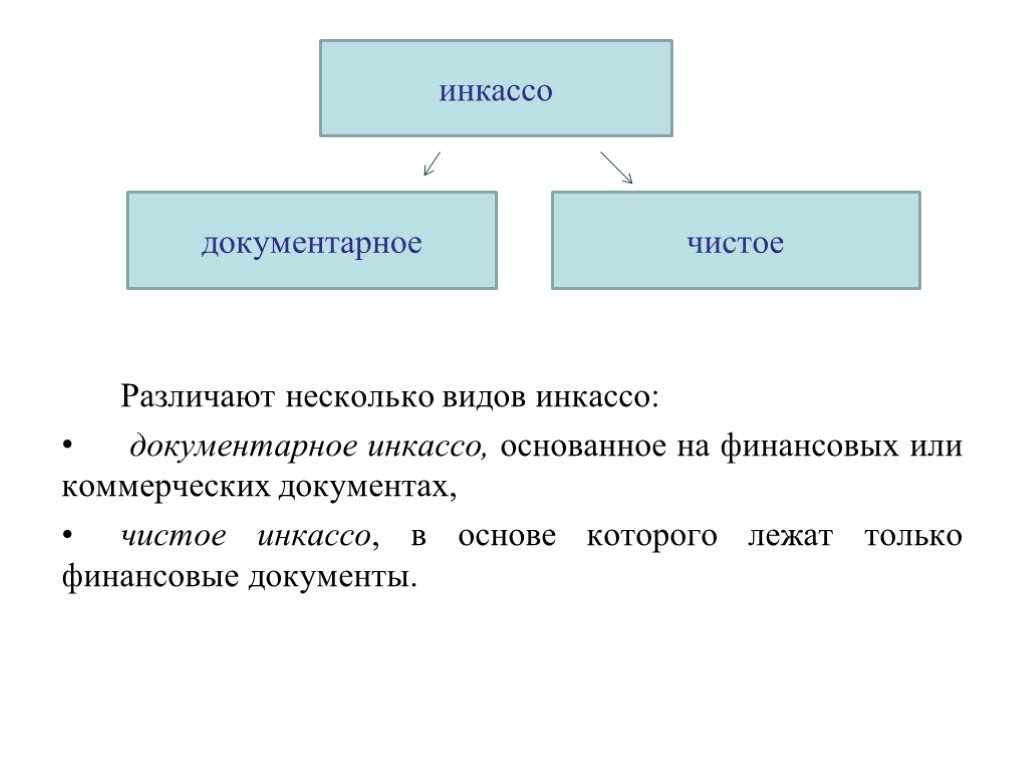

Инкассовое поручение и платежное требование отличия

Содержание

- Что такое инкассовое поручение и кто его выставляет?

- Инкассовое поручение – что это?

- Виды инкассовых документов

- Выставление инкассо в банке

- Инкассовые поручения налоговых органов

- Инкассовое требование от судебных приставов

- Чем инкассовые поручения отличаются от платежных?

- Что такое инкассовое поручение?

- Схема расчета через инкассо

- Что такое инкассо.

Объясняем простыми словами

Объясняем простыми словами - Пример употребления на «Секрете»

- Ошибки в употреблении

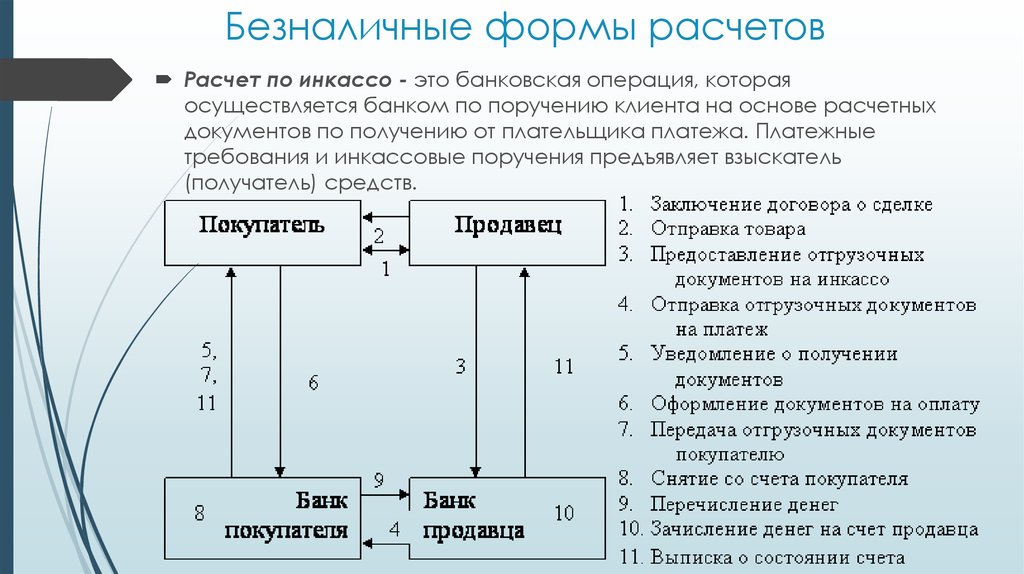

В отличие от всех иных форм расчетов, данная форма инициируется получателем денежных средств (взыскателем). Используется 2 вида расчетных документов:

1) Платежные требования

2) Инкассовые поручения

Они предъявляются получателем (взыскателем) к счету плательщика через банк, обслуживающий получателя (взыскателя). Работник банка осуществляет проверку расчетного документа на соответствие установленной форме. После проверки на расчетном док-те проставляется штамп банка и дата приема.

Один экземпляр с подписью о принятии возвращается получателю (взыскателю), остальные остаются в банке получателя средств. Банк получателя обязан доставить расчетные документы по их назначению (физическая доставка документов в банк плательщика). Форма оплаты затрат на доставку определяются договором банковского счета.

Поступившие в банк плательщика расчетные документы регистрируются в журнале произвольной формы в банке плательщика.

При отсутствии или недостаточности денежных средств на счете плательщика и при отсутствии в договоре банковского счета условии о кредитовании счета платежные требования и инкассовые поручение помещаются в картотеку, которая называется «Расчетные документы, не оплаченные в срок». Банк плательщика извещает банк получателя об этом факте. Оплата расчетных документов производится по мере поступления денежных средств в очередности, установленной законодательством.

Платежное требование – расчетный документ, содержащий требование получателя, предъявляемые на основании договора с плательщиком, об осуществлении банком списания денежных средств с банковского счета плательщика с его согласия (акцепта). Применяется при расчетах за товары/работы/услуги и т.д. Кроме стандартных реквизитов в платежном требовании содержится:

1) срок для акцепта

2) дата отсылки документа плательщику

3) условия оплаты

4) наименование товара/работы/услуги

5) с обязательной ссылкой на договор, по которому производится платеж

расчеты могут осуществляться с заранее данным акцептом. В этом случае расчеты осуществляются так:

В этом случае расчеты осуществляются так:

1) в поле «условия оплаты» получатель проставляет «с акцептом». Срок для акцепта определяется сторонами по основному договору. При отсутствии такого указания срок акцепта считается 5 рабочих дней.

2) Платежные требования помещаются банком плательщика в картотеку расчетных документов, ожидающих акцепта для оплаты.

3) Плательщик в течении срока для акцепта должен представить в банк документ об акцепте полностью или частично либо об отказе от акцепта полностью или частично. Он должен обязательно сослаться на пункты договора, на основании которых отказывается от акцепта.

4) Работник банка проверяет формальную составляющую (правильность заполнения, наличие оснований для отказа) и выполняет распоряжения плательщика (если платедбщик акептовал – оплачивает платежное требование, при отказе в акцепте – возвращает в банк получателя с отметкой «не получено согласие на акцепт»).

Что такое инкассовое поручение и кто его выставляет?

Инкассовое поручение – свидетельство того, что для компании настало время расплачиваться. Причем расплачиваться во всех смыслах – с кредиторами, за ошибки бухгалтера и упущенные возможности урегулировать ситуацию раньше, сократив убытки. Подробности – в публикации.

Причем расплачиваться во всех смыслах – с кредиторами, за ошибки бухгалтера и упущенные возможности урегулировать ситуацию раньше, сократив убытки. Подробности – в публикации.

Инкассовое поручение – что это?

Правила исполнения инкассового поручения – списания денежных средств со счетов плательщика-должника в бесспорном порядке – регулируются Гражданским и Налоговым кодексами, а также главой 7 «Положением о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 № 383-П, ред. от 11.10.2018).

Такое многостороннее «участие» различных нормативных актов в процедуре взыскания задолженности объясняется тем, что инкассовое поручение совместило в себе особенности банковской операции и восстановления справедливости в случае правонарушения определенной отрасли права.

Не зря в ст. 874 ГК сказано, что «порядок осуществления расчетов по инкассо регулируется законом, банковскими правилами и применяемыми в банковской практике обычаями». То есть, чтобы предъявить подобное поручение в отношении должника, кредитору необходимо соблюсти массу нюансов, что нередко становится помехой для фактического получения средств – об этом расскажем в следующих разделах.

Использовать промахи бухгалтера для опустошения счета компании в бесспорном порядке не так сложно. Возможность получателя средств предъявить распоряжение к расчетному счету плательщика должна быть предусмотрена «федеральным законом или договором между плательщиком и банком плательщика», как говорится в Положении № 383-П. Инспекторы ФНС активно используют свое право на инкассо, предусмотренное ст.

46 НК РФ, для взыскания налоговых долгов.

Бухгалтеры 1C-WiseAdvice рассчитывают и перечисляют налоги вовремя и с учетом всех негласных требований ФНС. Наш опыт и экспертный уровень оказания услуг по комплексному бухгалтерскому обслуживанию являются залогом того, что со счета организаций наших клиентов никто не снимет средства без их согласия.

Виды инкассовых документов

Выставление инкассо в банке

В пункте 7.7 ранее упомянутого Положения № 383-П говорится о том, что взыскатель средств может предъявить инкассовое поручение через свой банк, который должен перенаправить документ в банк плательщика не позднее, чем на следующий рабочий день.

Статья 875 ГК РФ предусматривает несколько вариантов исполнения поручения банком. Документы могут подлежать оплате по предъявлению или в другой указанный срок. Частичные платежи возможны, если такой порядок установлен «банковскими правилами» или «при наличии специального разрешения в инкассовом поручении».

К слову, в пункте 4.4 Положения № 383-П оговаривается возможность частичного списания средств со счета должника.

Кроме того, на срок исполнения инкассового поручения влияет то, насколько корректно взыскатель оформил пакет документов. А когда речь заходит о ФНС , не последнюю роль играет «степень терпеливости» инспекторов, то есть в какой срок после просрочки с перечислением налогов они приняли решение прибегнуть к инкассо.

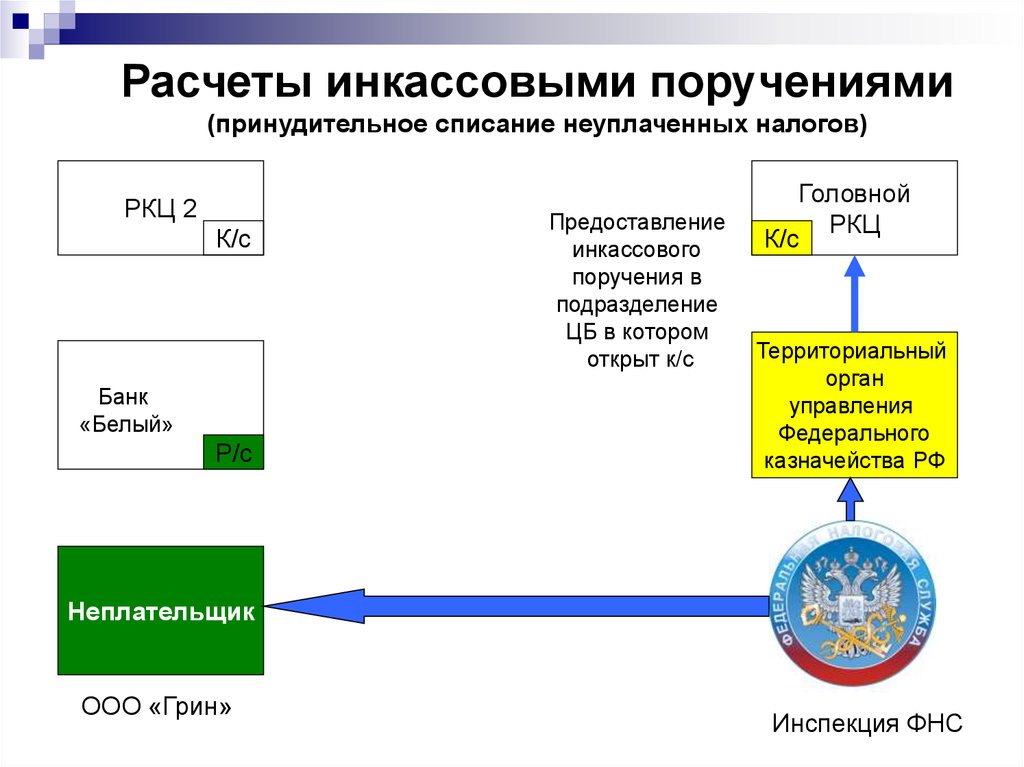

Инкассовые поручения налоговых органов

Прежде чем использовать право взыскать задолженность со счетов налогоплательщика, инспекторы направляют ему требование, форма и порядок которого регламентируется приказом ФНС от 13.02.2017 № ММВ-7-8/[email protected] И если сроки оплаты истекли, а компания продолжает игнорировать инспекторов, налоговики принимают решение о принудительной оплате недоимки.

Все стадии этого процесса по срокам осуществления конкретных действий строго регламентированы. В то же время инспекторам нередко приходится повторно направлять инкассовые поручения – из-за того, что на счетах компаний-должников недостаточно средств. В связи с этим именно сроки предъявления требований к погашению недоимок в бесспорном порядке являются в судебной практике главным спорным моментом.

У налоговиков на предъявление своих требований есть не больше двух месяцев со дня окончания официально отведенного срока на погашение недоимки (п. 3 ст. 46 НК РФ).

Но в статье 47 кодекса сказано, что решение о взыскании задолженности за счет имущества, «в том числе за счет наличных денежных средств налогоплательщика (налогового агента) — организации или индивидуального предпринимателя» инспекторы могут принять в течение года. Противоречивость норм, содержащихся в двух статьях, является причиной того, что у судов в этом вопросе нет официальной позиции.

Например, в постановлении Президиума ВАС РФ от 04. 02.2014 N 13114/13 по делу № А50-18748/2012 говорится, что ФНС может повторно выставлять инкассовые требования в течение года (в данном случае в связи с закрытием счета организацией, имеющей задолженность).

02.2014 N 13114/13 по делу № А50-18748/2012 говорится, что ФНС может повторно выставлять инкассовые требования в течение года (в данном случае в связи с закрытием счета организацией, имеющей задолженность).

Данное решение поддерживается многими другими постановлениями, в том числе постановлением ФАС Волго-Вятского округа от 14.12.2011 по делу № А82-473/2011. В нем суд пояснил, что даже статье 46 НК РФ, на которую так любят ссылаться должники, «не предусмотрено правовых последствий пропуска срока направления в банк инкассового поручения». Поэтому главное для налоговиков «своевременно принять решение» о взыскании задолженности, а на предъявление поручения у них есть год.

Однако в постановлении ФАС Московского округа от 15.11.2012 по делу № А41-41798/11 высказывается противоположная точка зрения: по истечении двухмесячного срока, установленного статьей 46, «инспекция не вправе направлять инкассовые поручения в банк, в том числе и после возвращения банком инкассовых поручений при закрытии налогоплательщиком банковских счетов или при открытии налогоплательщиком новых банковских счетов».

Инкассовое требование от судебных приставов

Меры государственного принуждения по взысканию налоговых недоимок включают приостановление операций по счету, а затем привлечение службы судебных приставов.

Пункт 2. ст. 5 Федерального закона от 2 октября 2007 № 229-ФЗ «Об исполнительном производстве» закрепляет за приставами «непосредственное осуществление функций по принудительному исполнению судебных актов, актов других органов и должностных лиц».

Другими словами, участие судебных приставов – крайний по степени своей неблагоприятности этап взыскания задолженностей со счетов компаний в бесспорном порядке.

Согласно ч. 2 ст. 70 Закона № 229-ФЗ при перечислении средств со счетов должника пристав не должен предоставлять в банк какие-либо расчетные документы, достаточно постановления или исполнительного документа, на основании которых производится данная процедура.

Части 5 и 8 той же статьи Закона в свою очередь обязывают кредитную организацию незамедлительно исполнить требования, указанные в данных документах.

Исключением являются следующие случаи:

- на счетах должника отсутствуют средства;

- на счета уже наложен арест;

- операции с денежными средствами уже приостановлены в порядке, установленном законом.

Чем инкассовые поручения отличаются от платежных?

Принципиальное отличие инкассового поручения от платежного заключается в том, что в первом случае инициатива списания средств со счета исходит от получателя, а не от плательщика. И происходит без согласия последнего. По платежному поручению списание денежных средств происходит по согласию клиента.

Из этого следуют другие формальные отличия инкассо от платежки, например:

- Инкассовое поручение является способом привлечения к ответственности за правонарушение.

- инкассовый документ заполняется взыскателем, а не владельцем счета. Следовательно, корректность его оформления проверяют более тщательно. Что в принципе подтверждается судебной практикой.

- Инкассо может быть предъявлено через банк взыскателя.

Инкассовое поручение – лишь одно из последствий несоблюдения законодательных и «выявленных опытным путем» требований ФНС по исчислению и уплате налогов. В зависимости от суммы недоимки ответственность за налоговое правонарушение для компании и ее руководителя может из административной перейти в уголовную. У клиентов 1C-WiseAdvice не бывает подобных проблем, а налоговая нагрузка на их бизнес оптимальная для его специфики и структуры компании.

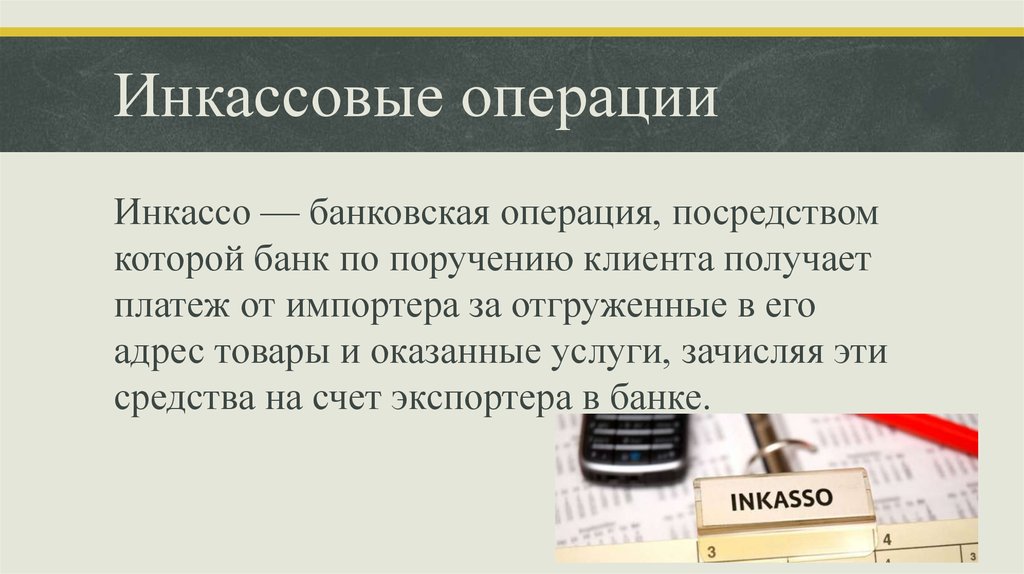

Что такое инкассовое поручение?

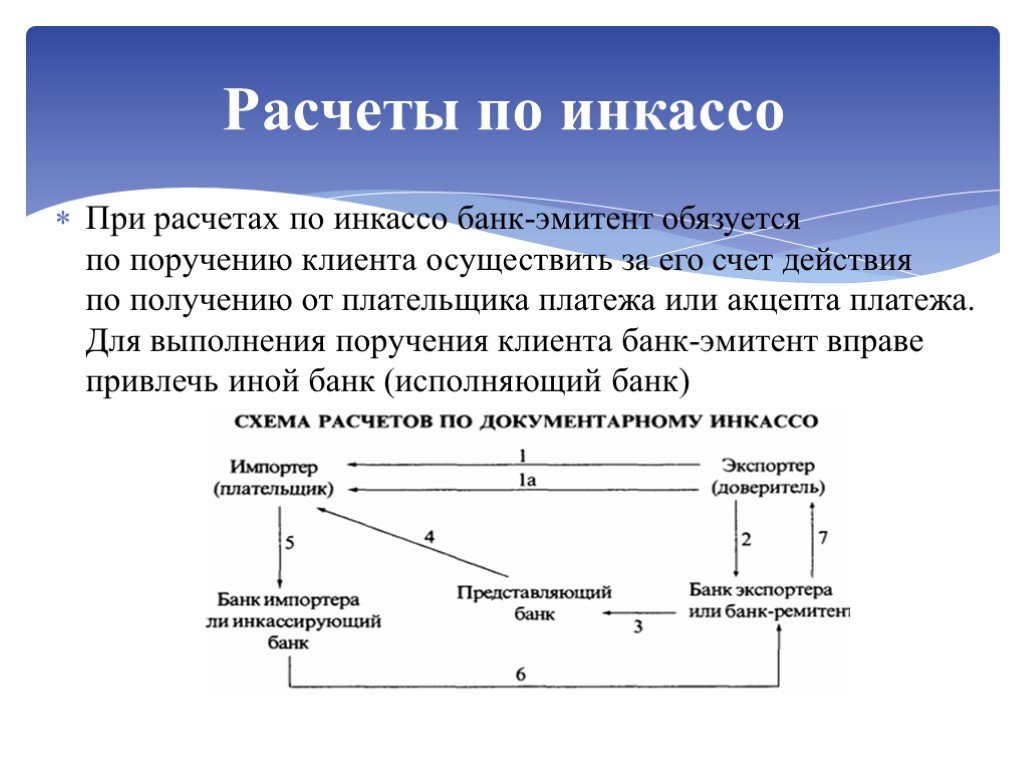

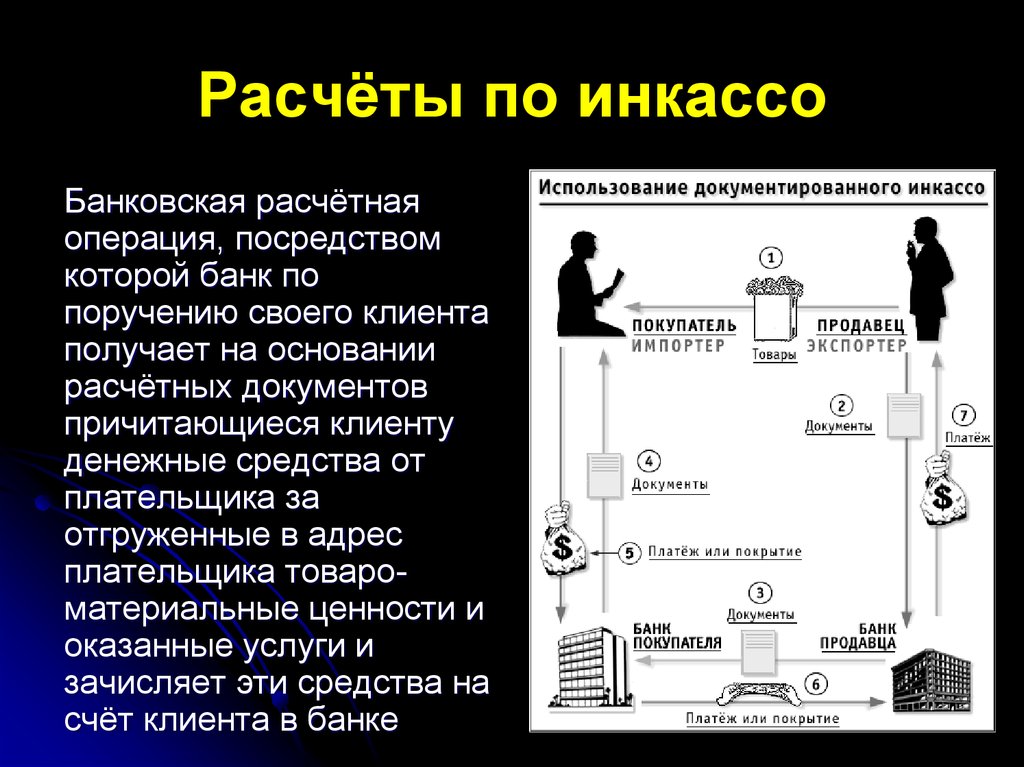

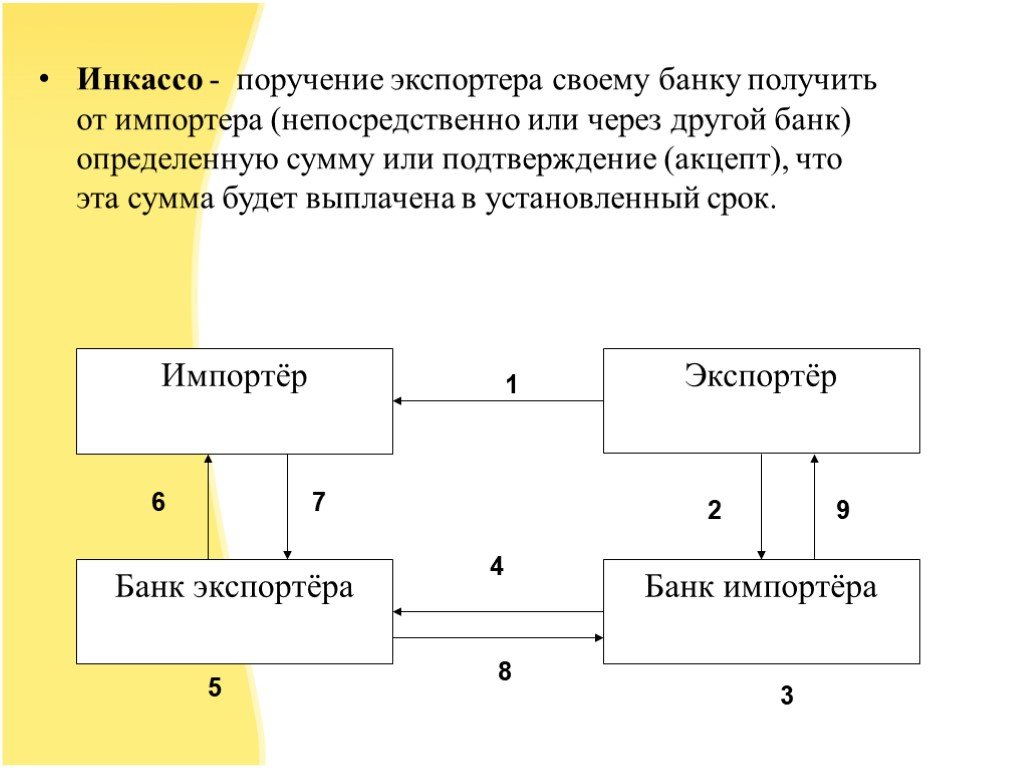

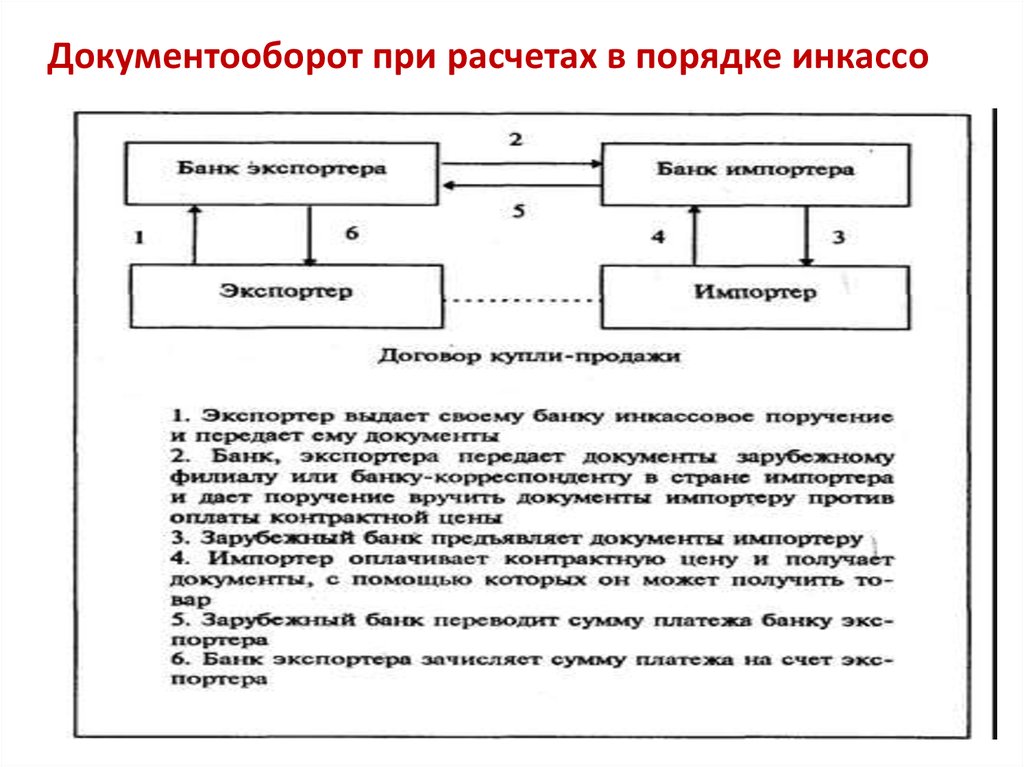

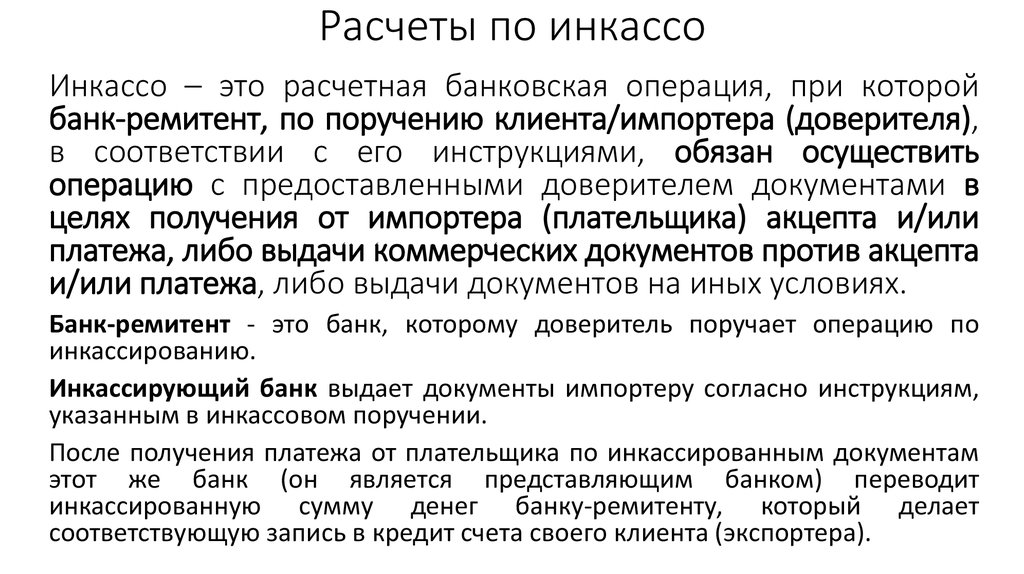

Взаиморасчеты контрагентов по инкассо — это один из самых безопасных способов расчета, так как посредником является банк. По требованию одного клиента банк, который в этом случае является эмитентом, на основании расчетных документов принимает деньги плательщика. При этом для расчетов по инкассо банк-эмитент может привлечь также банк-исполнителя.

Расчеты могут осуществляться на основании платежных требований и инкассовых поручений. В первом случае деньги от плательщика можно получить по его распоряжению (акцепту) или списать с расчетного счета без уведомления, то есть в безакцептном порядке.

Во втором случае банк может получить деньги без особых распоряжений. Платежные требования и инкассовые поручения к счету плательщика предъявляет получатель средств (взыскатель) через свой банк.

То есть в таких расчетах принимают участие взыскатель, плательщик, банк-эмитент и, вероятно, банк-исполнитель. На первый взгляд непонятно, к чему такие сложности. Однако далее в статье мы более подробно рассмотрим схему инкассовых взаиморасчетов и виды платежей. Тогда станет понятна необходимость такой длинной цепочки участников.

Если ранее в своей организации вы никогда не использовали инкассовый метод взаиморасчетов, то мы настоятельно советуем обратиться за консультацией к специалисту. Он поможет проверить всю документацию, необходимую банку.

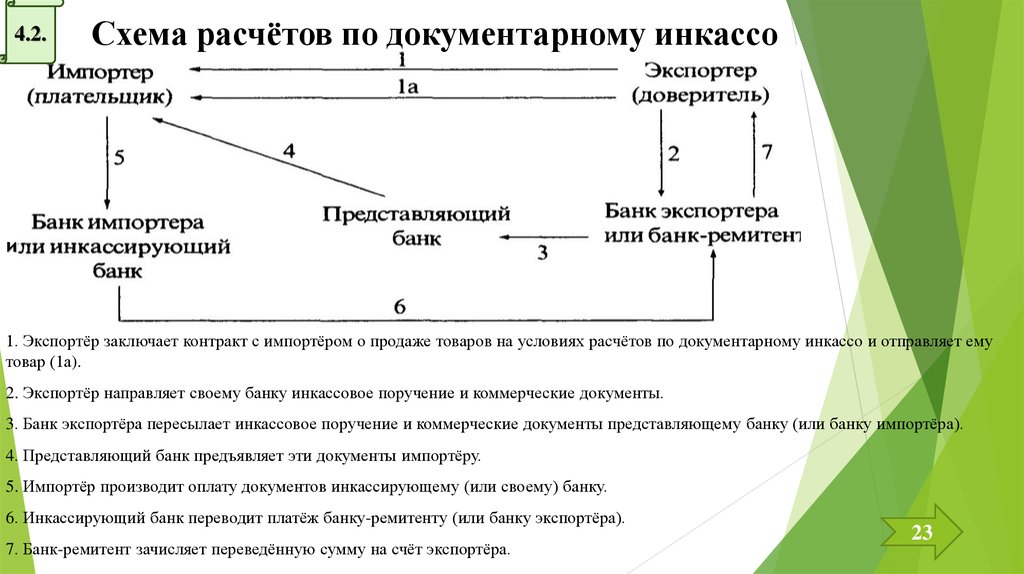

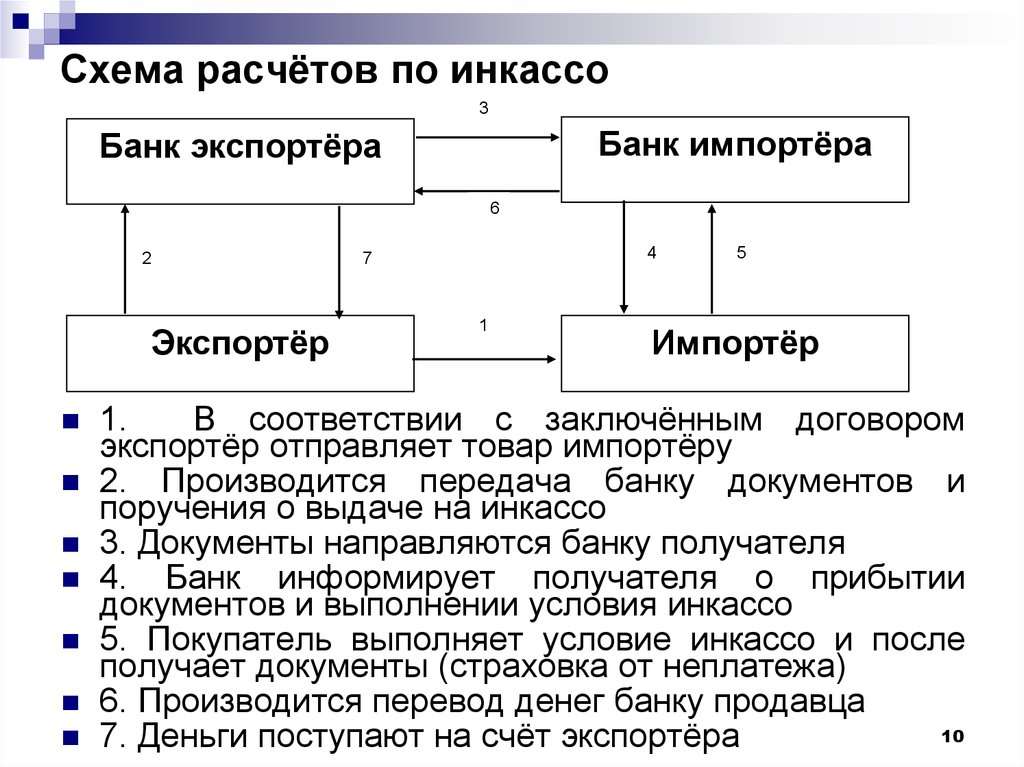

Схема расчета через инкассо

Схема взаиморасчетов довольно проста, если не требуется акцепт от плательщика. Акцепт — это письменное согласие контрагента на то, что с его счета спишут сумму средств, отраженную в платежных документах. Плательщик может дать согласие на полное списание задолженности.

Плательщик может дать согласие на полное списание задолженности.

В этом случае акцепт считается полным. Если плательщик одобряет списание только части суммы, то акцепт называется частичным.

Согласие плательщика, то есть акцепт, может быть положительным и отрицательным. Если акцепт положительный, то от дебитора требуется согласие в письменной форме. Но в случае отрицательного считается, что согласие на списание дано, если плательщик вовремя от него не отказался.

Виды акцепта и условия отказа от оплаты, как правило, прописываются при заключении договора. Так, оба участника сделки в курсе, в каком случае контрагент может отказаться от оплаты или оплатить сумму частично. Обычно, в зависимости от вида акцепта, после выставления платежного требования списание со счета плательщика банк должен произвести в течении трех или пяти дней.

Если все вышеперечисленное вам показалось сложным, то схема документооборота поможет вам разобраться.

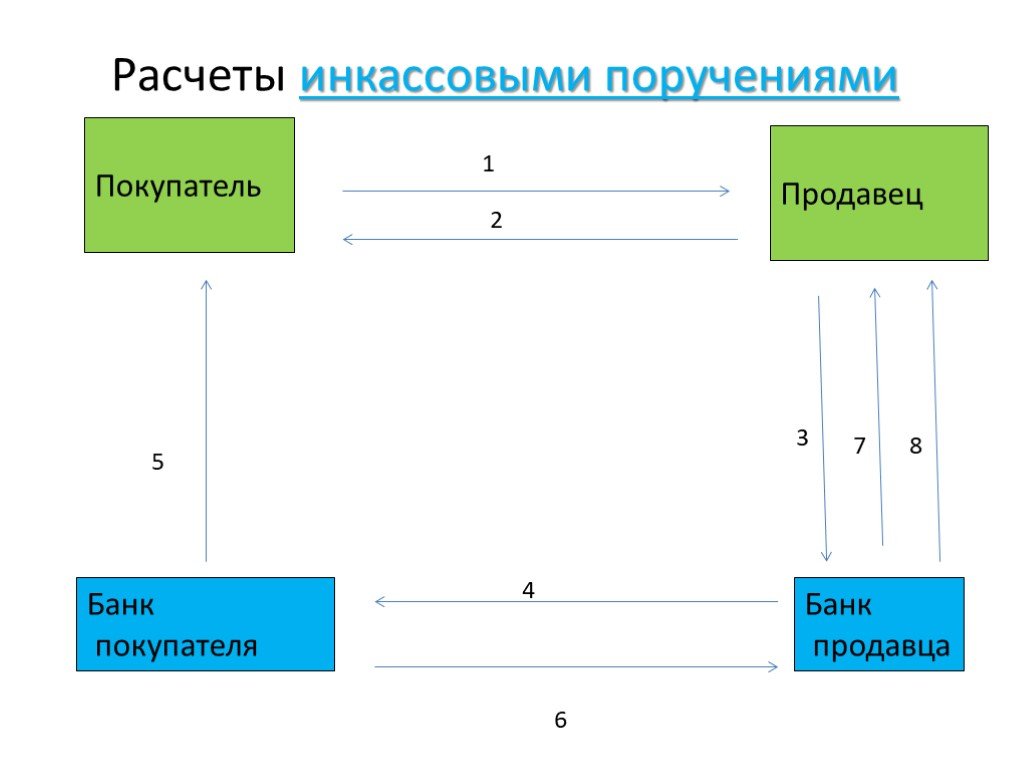

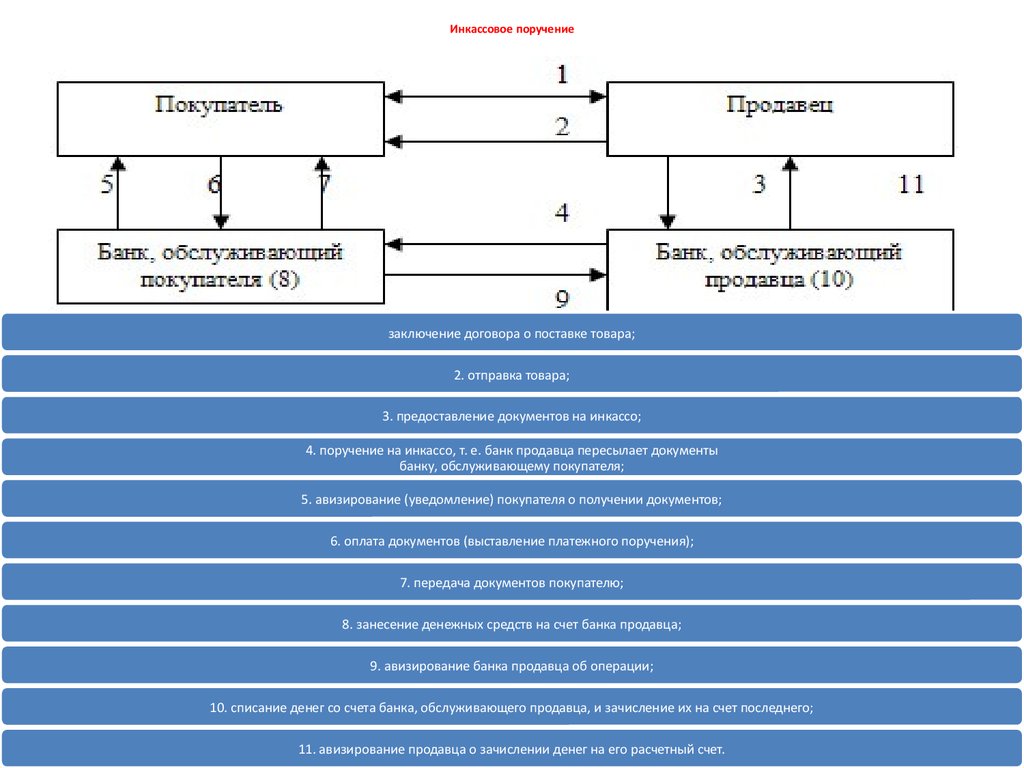

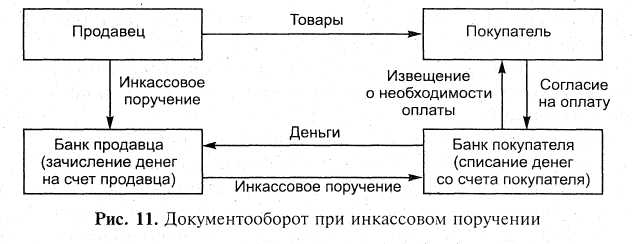

Для расчетов с помощью инкассо акцептованными платежными требованиями участники взаиморасчетов проходят следующие этапы:

- Контрагенты заключают договор, где детально прописаны условия сотрудничества, а также указана форма взаиморасчетов.

- Продавец отгружает товар, передает все необходимые документы плательщику.

- Продавец составляет платежное требование об оплате по поручению.

- Продавец направляет платежное требование в банк, чтобы получить у покупателя акцепт.

- Получатель товара дает согласие банку на списание с его счета денежных средств.

- Банк производит взыскание суммы задолженности со счета плательщика в уплату акцептованного платежного поручения.

- Банк переводит сумму взысканной у покупателя задолженности продавцу.

- Продавец получает выписку из расчетного счета о зачислении платежа и закрывает сделку.

Банк начинает обрабатывать инкассовое поручение, когда получает просьбу об этом от продавца товара. После этого банк направляет должнику платежное требование вместе с счетом на оплату. Такая форма взаиморасчетов предполагает сначала отгрузку товара, независимо от списания денежных средств со счета дебитора.

После этого банк направляет должнику платежное требование вместе с счетом на оплату. Такая форма взаиморасчетов предполагает сначала отгрузку товара, независимо от списания денежных средств со счета дебитора.

Очевидно, что банк гарантирует безопасность сделки. Покупатель дает согласие на списание задолженности после получения товара и проверки качества и количества принятого товара.

Если поэтапно рассмотреть расчеты по инкассо, то все становится понятно, ничего сложного в них нет. Очевидно, что и продавец, и покупатель максимально безопасно передают и получают деньги через посредника. Все процессы подкреплены необходимой документацией, а именно договором, инкассовым поручением и акцептом, которые находятся на руках у банка.

Что такое инкассо. Объясняем простыми словами

Инкассо — способ безналичных расчётов между поставщиком и покупателем, при котором оплата производится по требованию поставщика.

Самая простая и распространённая форма расчётов между компаниями — это банковский перевод с использованием платёжного поручения. В этом случае продавец поставляет товар (выполняет работы, оказывает услуги), а покупатель даёт поручение банку перечислить со своего счёта сумму по контракту на счёт продавца.

В этом случае продавец поставляет товар (выполняет работы, оказывает услуги), а покупатель даёт поручение банку перечислить со своего счёта сумму по контракту на счёт продавца.

При расчётах в форме инкассо требование об оплате поступает уже от продавца. После выполнения обязательств по контракту он передаёт в свой банк платёжное требование об уплате суммы за поставленный товар (произведённые работы, оказанные услуги). Вместе с товарными и транспортными документами или без них кредитная организация пересылает платёжное требование в банк покупателя, который передаёт их своему клиенту для акцепта (получения согласия на оплату).

Если в течение установленного срока (обычно трёх рабочих дней) плательщик не заявил об отказе от акцепта, то платёжное требование считается одобренным и банк переводит деньги с расчётного счёта покупателя на счёт продавца.

Пример употребления на «Секрете»

_«Мы не считаем своей обязанностью платить НДС эти три месяца, поскольку уверены, что в ходе проверки нашей декларации право на возмещение подтвердится. Налоговая инспекция считает иначе. Иногда дело доходит до инкассовых поручений, в результате которых с наших расчётных счетов пытаются списать эти деньги в безакцептном порядке». _

Налоговая инспекция считает иначе. Иногда дело доходит до инкассовых поручений, в результате которых с наших расчётных счетов пытаются списать эти деньги в безакцептном порядке». _

(Директор по финансам крупной промышленной компании — о переходе на учёт из региональной налоговой инспекции в столичную.)

Ошибки в употреблении

Не стоит путать инкассо с двумя другими формами безналичных расчётов — использованием аккредитивов и эскроу-счетов.

Аккредитив нередко сравнивают с виртуальной банковской ячейкой. Такую форму расчётов используют, например, при покупке квартиры или машины на вторичном рынке. Применяют её и при расчётах между компаниями.

Покупатель подаёт в свой банк заявление на открытие аккредитива с указанием суммы, срока действия и условий использования поставщиком. В банк поставщика направляется извещение об открытии аккредитива и о его условиях. Поставщик выполняет условия договора, передаёт подтверждающие документы и получает эти средства.

Эскроу-счёт работает аналогично. Это специальный счёт в банке, на котором деньги заблокированы до наступления определённых обстоятельств. Часто эти счета используют для оплаты жилья в долевом строительстве. Аккредитив имеет более широкую сферу применения, чем счёт эскроу.

Это специальный счёт в банке, на котором деньги заблокированы до наступления определённых обстоятельств. Часто эти счета используют для оплаты жилья в долевом строительстве. Аккредитив имеет более широкую сферу применения, чем счёт эскроу.

В случае с инкассо средства не блокируется на счёте, это лишь способ для продавца быстрее получить расчёт за свой товар.

Сборщики долгов | Штат Калифорния — Департамент юстиции

Если вы получили уведомление от коллектора, важно как можно скорее отреагировать на него, даже если у вас нет долга, потому что в противном случае коллектор может продолжить попытки взыскать долг, сообщите об этом. негативную информацию компаниям, предоставляющим кредитную отчетность, и даже подать на вас в суд.

Если вы получили повестку с уведомлением о том, что коллектор подает на вас в суд, не игнорируйте ее — если вы это сделаете, коллектор может получить заочное решение против вас (то есть суд вынесет решение в пользу коллектора). потому что вы не ответили, чтобы защитить себя). Затем коллектор может конфисковать вашу заработную плату и банковские счета, а это означает, что он может взять деньги из вашей зарплаты или счетов. Убедитесь, что вы ответили до даты, указанной в судебных документах, чтобы вы могли защитить себя в суде. Если на вас подали в суд, вы можете проконсультироваться с адвокатом.

Затем коллектор может конфисковать вашу заработную плату и банковские счета, а это означает, что он может взять деньги из вашей зарплаты или счетов. Убедитесь, что вы ответили до даты, указанной в судебных документах, чтобы вы могли защитить себя в суде. Если на вас подали в суд, вы можете проконсультироваться с адвокатом.

Закон защищает вас от неправомерных, несправедливых или обманных методов взыскания долгов. Вот информация о некоторых распространенных проблемах взыскания долга:

- Оспаривание долга: что делать, если коллектор связывается с вами по поводу долга, который вы не должны, то есть на неправильную сумму, или на долг, который вы уже оплаченный.

- Преследование и ограничения на звонки. Сборщикам долгов разрешено и запрещено делать обычные вещи.

- Сборщик долгов, связывающийся с вашим работодателем или другими людьми: Сборщикам долгов разрешено связываться с вашим работодателем или другими людьми по поводу вашего долга только при определенных условиях.

- Проценты и другие сборы: Информация о процентах и сборах, которые коллекторы могут взимать с вашего долга.

- Кредитная отчетность: Что сборщики долгов могут сообщать компаниям, предоставляющим кредитную отчетность.

- Старые (просроченные) долги: сборщики долгов могут не иметь возможности предъявить вам иск о взыскании старых (просроченных) долгов, но они все равно могут попытаться взыскать эти долги.

- Коллекторы забирают деньги из вашей заработной платы, банковского счета или пособий: когда коллекторы могут и не могут конфисковать вашу заработную плату или пособия.

- Другие ресурсы: узнайте больше о вопросах взыскания задолженности.

- Сообщение о жалобе: Сообщите о жалобе, если вы считаете, что коллектор нарушил закон.

Оспаривание долга

Важно, чтобы вы ответили как можно скорее, если коллектор свяжется с вами по поводу долга, который вы не должны, то есть на неправильную сумму, то есть на долг, который вы уже заплатили, или что вы хотите больше информации о. Убедитесь, что вы ответили в письменной форме, чтобы оспорить долг. Если вы этого не сделаете, коллектор может продолжать попытки взыскать с вас долг и даже может подать на вас в суд на оплату.

Убедитесь, что вы ответили в письменной форме, чтобы оспорить долг. Если вы этого не сделаете, коллектор может продолжать попытки взыскать с вас долг и даже может подать на вас в суд на оплату.

В течение пяти дней после того, как коллектор впервые свяжется с вами, он должен отправить вам письменное уведомление, называемое «уведомлением о подтверждении», в котором будет указана (1) сумма, которую, по его мнению, вы должны, (2) имя кредитора, и (3) как оспорить долг в письменной форме. Не сообщайте сборщику долгов личную или финансовую информацию, пока он не отправит вам это уведомление о проверке — это может быть мошенничество.

Обязательно оспорьте задолженность в письменной форме в течение 30 дней после того, как коллектор впервые связался с вами. Если вы это сделаете, коллектор должен прекратить попытки взыскать долг до тех пор, пока он не покажет вам подтверждение долга. Вы должны оспорить долг в письменной форме, если:

- У вас нет долга;

- Вы уже заплатили долг;

- Вы хотите получить больше информации о долге; или

- Вы хотите, чтобы сборщик долгов перестал с вами связываться или ограничил свои контакты с вами.

Образцы писем о спорах см. в документе CFPB «Что мне делать, если со мной свяжется коллектор?» Если вы уже оплатили счет, который пытается взыскать коллектор, включите это объяснение в свое письмо и отправьте копии (но не оригиналы) любых квитанций, погашенных чеков или другую информацию, которая у вас есть, чтобы показать, что вы уже оплатили счет. . Отправьте письмо о споре заказным письмом с уведомлением о вручении и сохраните копию письма и квитанции.

Для получения дополнительной информации см. документ Федеральной торговой комиссии «Не признаете этот долг? Вот что нужно делать».

Вернуться к началу

Преследование и ограничение звонков

Сборщики долгов не могут беспокоить вас или оскорблять вас. Они не могут ругаться, угрожать вам или вашему имуществу незаконным вредом, угрожать вам незаконными действиями или ложно угрожать вам действиями, которые они не намерены предпринимать. Они также не могут делать повторные звонки в течение короткого периода времени, чтобы раздражать или беспокоить вас.

Сборщики долгов не могут делать ложные или вводящие в заблуждение заявления. Например, они не могут лгать о долгах, которые они собирают, или о том, что они пытаются взыскать долги, и они не могут использовать слова или символы, из-за которых их письма вам будут казаться письмами от адвоката, суда или правительства. агентство.

Сборщики долгов не могут звонить вам в необычное или неудобное время или место. Как правило, они могут звонить с 8:00 до 21:00, но вы можете попросить их позвонить в другое время, если эти часы вам неудобны.

Сборщики долгов могут посылать вам уведомления или письма, но конверты не должны содержать информацию о вашем долге или любую информацию, которая предназначена для того, чтобы поставить вас в неловкое положение.

Вы можете попросить сборщика долгов связываться с вами только по почте или через вашего адвоката, либо установить другие ограничения. Убедитесь, что вы отправили свой запрос в письменной форме, отправьте его заказным письмом с уведомлением о вручении и сохраните копию письма и квитанции. Вы также имеете право попросить коллектора полностью прекратить общение с вами. В этом случае коллектор может связаться с вами только для того, чтобы подтвердить, что он прекратит с вами контактировать, и уведомить вас о том, что он может подать иск или принять другие меры против вас. Помните, что если вы попросите коллектора полностью прекратить контакт с вами, он все равно может подать на вас в суд и может по-прежнему сообщать о вашем долге компаниям, предоставляющим кредитную отчетность, что, вероятно, нанесет ущерб вашему кредиту.

Вы также имеете право попросить коллектора полностью прекратить общение с вами. В этом случае коллектор может связаться с вами только для того, чтобы подтвердить, что он прекратит с вами контактировать, и уведомить вас о том, что он может подать иск или принять другие меры против вас. Помните, что если вы попросите коллектора полностью прекратить контакт с вами, он все равно может подать на вас в суд и может по-прежнему сообщать о вашем долге компаниям, предоставляющим кредитную отчетность, что, вероятно, нанесет ущерб вашему кредиту.

Для получения информации о том, когда коллектор может связаться с вашим работодателем или другими людьми, см. раздел «Связь коллектора с вашим работодателем или другими людьми».

Вернуться к началу

Коллекторы по взысканию долгов Как связаться с вашим работодателем или другими лицами

Работодатели

Коллекторы по взысканию долгов могут связаться с вашим работодателем, но только:

- Для проверки ваша занятость;

- Чтобы получить информацию о вашем местоположении;

- Налагать арест на вашу заработную плату (то есть получать платеж из вашей зарплаты), но только после того, как она подала на вас в суд и суд вынес решение против вас;

- Если задолженность является медицинской задолженностью, узнать, есть ли у вас медицинская страховка; или

- Вы или ваш адвокат в письменной форме согласились с тем, что коллектор может связаться с вашим работодателем.

Коллектор по взысканию долгов может один раз позвонить вашему работодателю, чтобы подтвердить вашу занятость. Поставщики медицинских услуг и их представители могут также позвонить вашему работодателю, чтобы узнать, есть ли у вас медицинская страховка. В противном случае коллектор должен связаться с вашим работодателем в письменной форме. Если коллектор не получит ответа на свой письменный запрос в течение 15 дней, он может позвонить или иным образом связаться с вашим работодателем.

Другие люди

Как правило, сборщик долгов не может связываться с вашей семьей, соседями или другими людьми по поводу вашего долга, за исключением случаев, когда:

- Сборщик долгов делает это, чтобы получить информацию о вашем местонахождении;

- Суд дал разрешение на это коллекторам;

- Если после того, как коллектор подал на вас в суд и суд вынес решение против вас, разумно необходимо связаться с другими людьми для исполнения решения; или

- Вы или ваш адвокат в письменной форме согласились с тем, что коллектор может связаться с другими людьми.

Коллектор по взысканию долгов может связаться с вашим супругом. Сборщик долгов может связаться с вашими родителями или опекунами, если вам меньше 18 лет или вы живете с ними. Коллектор по взысканию долгов может также связаться с вашим адвокатом и, если иное разрешено законом, с кредитными организациями (Equifax, Experian и TransUnion) по поводу вашего долга.

Для получения дополнительной информации об ограничениях на взыскание задолженности см. раздел Ограничения на домогательства и звонки.

Back To Top

Проценты и другие сборы

Сборщики долгов могут взимать проценты, сборы, сборы или другие расходы по вашему долгу только в том случае, если они прямо разрешены соглашением о создании долга или иным образом разрешены законом. Если вы спросите, коллектор должен сообщить вам, сколько он взимает с вас и почему. Для этого отправьте письмо коллектору с просьбой дать разъяснения в письменной форме. Образец письма с запросом информации о долге см. в документе CFPB «Что мне делать, когда со мной свяжется коллектор?»

в документе CFPB «Что мне делать, когда со мной свяжется коллектор?»

Вы также можете проконсультироваться с адвокатом, чтобы выяснить, не взимает ли коллектор с вас больше, чем разрешено законом или соглашением, создающим долг.

Back To Top

Кредитная отчетность

Сборщики долгов могут сообщать о вашей задолженности компаниям, предоставляющим кредитную отчетность, которые составляют кредитные отчеты, которые кредиторы используют при принятии решения о предоставлении вам кредита. Однако коллекторы не могут сообщать ложную информацию о вашем долге. Если вы оспариваете долг в письменной форме с коллектором, этот коллектор должен сообщить любой кредитной компании, что она сообщила о вашем долге, что вы оспариваете долг.

Дополнительные сведения о кредитных отчетах см. в разделе Кредитные рейтинги и кредитные отчеты.

Вернуться к началу

Старые (просроченные) долги

Коллекторы долгов могут не иметь возможности предъявить вам иск о взыскании старых (просроченных) долгов, но они все же могут попытаться взыскать эти долги. В Калифорнии, как правило, существует четырехлетний срок для подачи иска о взыскании долга на основании письменного соглашения. Однако может быть трудно определить, когда часы в этот период начинают идти или могут быть перезапущены (например, частичная выплата долга может перезапустить часы), и коллектор, у которого истек срок давности, не может подать на вас в суд. может по-прежнему отправлять вам уведомления о взыскании долга, звонить вам, чтобы попытаться заставить вас заплатить, или сообщать о вашем долге компаниям, предоставляющим кредитные отчеты. Если вы считаете, что ваш долг может быть просрочен, вы можете проконсультироваться с адвокатом.

В Калифорнии, как правило, существует четырехлетний срок для подачи иска о взыскании долга на основании письменного соглашения. Однако может быть трудно определить, когда часы в этот период начинают идти или могут быть перезапущены (например, частичная выплата долга может перезапустить часы), и коллектор, у которого истек срок давности, не может подать на вас в суд. может по-прежнему отправлять вам уведомления о взыскании долга, звонить вам, чтобы попытаться заставить вас заплатить, или сообщать о вашем долге компаниям, предоставляющим кредитные отчеты. Если вы считаете, что ваш долг может быть просрочен, вы можете проконсультироваться с адвокатом.

Для получения дополнительной информации о долгах с истекшим сроком давности см. «Долги с истекшим сроком давности» FTC.

Вернуться к началу

Коллекторы забирают деньги из вашей зарплаты, банковского счета или пособий

Коллекторы могут снимать деньги с вашей зарплаты, банковского счета или пособий, только если они уже подали на вас в суд и суд вынес решение против вас на сумму денег, которую вы должны. Закон устанавливает определенные ограничения на сумму, на которую коллекторы могут наложить арест на вашу заработную плату и банковские счета. Некоторые федеральные льготы, такие как пособия по социальному обеспечению и пособия для ветеранов, как правило, не могут быть ограничены. Для получения дополнительной информации о наложении ареста и о том, что вы можете сделать, если на ваш банковский счет или льготы наложены аресты, см. документ Федеральной торговой комиссии «Наложение ареста на федеральные льготы».

Закон устанавливает определенные ограничения на сумму, на которую коллекторы могут наложить арест на вашу заработную плату и банковские счета. Некоторые федеральные льготы, такие как пособия по социальному обеспечению и пособия для ветеранов, как правило, не могут быть ограничены. Для получения дополнительной информации о наложении ареста и о том, что вы можете сделать, если на ваш банковский счет или льготы наложены аресты, см. документ Федеральной торговой комиссии «Наложение ареста на федеральные льготы».

Если вы получили повестку, уведомляющую вас о том, что коллектор подает на вас в суд, не игнорируйте ее. Если вы это сделаете, коллектор может получить заочное решение против вас (то есть суд вынесет решение в пользу коллектора, потому что вы не ответили, чтобы защитить себя) и арестовать вашу заработную плату и банковский счет. Если вам предъявляет иск коллектор, вы можете проконсультироваться с адвокатом, чтобы обсудить ваши варианты.

Наверх

Другие ресурсы

Для получения дополнительной информации о взыскании задолженности и ваших правах посетите следующие страницы:

- Служба FTC по работе с задолженностью: информация об управлении задолженностью, восстановлении кредита и различных вопросах взыскания задолженности.

- Сбор долгов CFPB: Общие вопросы о взыскании долгов.

- Поддельные сборщики долгов FTC: как определить, является ли сборщик долгов законным или мошенником.

Back To Top

Подача жалобы

Если вы считаете, что коллекторская служба нарушает закон, вы можете сообщить о своей жалобе в Генеральную прокуратуру. Управление использует жалобы, чтобы узнать о неправомерных действиях. Однако мы не можем давать юридические консультации или оказывать юридическую помощь физическим лицам. Информацию о том, как найти адвоката, см. в разделе Адвокаты/юристы.

Вы также можете сообщить о своей жалобе в FTC. Федеральная торговая комиссия (FTC) обеспечивает соблюдение федерального Закона о добросовестной практике взыскания долгов, который запрещает оскорбительные, несправедливые или вводящие в заблуждение методы взыскания долгов.

Вы также можете сообщить о своей жалобе в CFPB, которая может направить ее в компанию и принять меры для получения вами ответа.

Вернуться к началу

Противодействие судебным искам о взыскании долгов

Важно быстро реагировать на любой иск, поданный против вас. Вы можете предпринять несколько шагов, чтобы дать отпор судебному иску о взыскании, в том числе попытаться договориться с компанией до судебного разбирательства и получить квалифицированную юридическую консультацию. Вы также можете потенциально продлить дело, чтобы, возможно, его закрыли. Узнайте больше о том, как работают судебные иски о взыскании долгов и что вы можете делать в ходе этого процесса.

Key Takeaways

- Быстро реагируйте на любые иски, поданные против вас.

- Вы можете попытаться договориться с кредиторами об урегулировании задолженности, чтобы избежать судебного иска о взыскании задолженности.

- Наймите авторитетного адвоката, который поможет вам в судебных процессах.

- Кредитор не может контролировать вашу заработную плату, если у него нет решения суда.

- Некоторые кредиторы могут быть более склонны вести переговоры, если вы сообщите им, что рассматриваете возможность подачи заявления о банкротстве.

Как работает взыскание задолженности

Иск о взыскании возникает, когда кредитор подает в суд ходатайство о возбуждении судебного дела против потребителя, который должен ему деньги. Коллекторские иски могут быть дорогими и трудоемкими. Большинство кредиторов попытаются избежать этого маршрута, пытаясь получить погашение долга. Если есть другие доступные варианты, кредиторы, как правило, используют другой метод.

Например, кредитор может попытаться взыскать залог путем, например, конфискации вашего автомобиля, дома или прекращения предоставления коммунальных услуг. Иски о взыскании долгов менее 1000 долларов редко выдаются. В тех случаях, когда клиент производит небольшие платежи, даже если эти платежи ниже минимального требования кредитора, кредитор не будет предъявлять иск.

Агрессивные коллекторские агентства будут угрожать арестом заработной платы сотрудников в качестве оплаты долга. Однако кредитор не может контролировать вашу заработную плату, если он не получил судебного решения.

Кредитный консультант может помочь прояснить кредитные вопросы до того, как возникнет судебный процесс. Убедитесь, что вы связываетесь с квалифицированными консультантами. Если ваша проблема связана с жилищным долгом, ищите агентства, одобренные Департаментом жилищного строительства и городского развития (HUD). Консультационная служба по потребительскому кредиту (CCCS) является хорошим выбором для решения проблем с кредитными картами и других проблем с задолженностью.

Что вы можете сделать перед судебным иском

Никогда не игнорируйте судебный процесс. Если против вас подан иск о взыскании долга, важно, чтобы вы или ваш адвокат ответили быстро в установленные сроки.

Если вы боретесь с долгами, вы можете попытаться работать с кредитором над такими решениями, как урегулирование долга, которое позволит вам выплатить уменьшенную сумму того, что вы должны единовременно.

Попытка заключить соглашение с кредитором может быть сложной задачей, говорит Роберт Дж. Хоббс из Национального центра права потребителей и ведущий автор Справедливое взыскание задолженности .

Хоббс из Национального центра права потребителей и ведущий автор Справедливое взыскание задолженности .

«Для переговоров потребителю нужно от чего-то отказаться. Потребитель может предложить единовременную выплату, если у него есть сбережения», — говорит Хоббс.

Вы можете нанять компанию по урегулированию долгов или компанию по облегчению долгового бремени, чтобы помочь вам лучше договориться об урегулировании долга.

Что вы можете сделать во время судебного процесса о взыскании долга

Во-первых, убедитесь, что информация о задолженности, которую вы должны, верна, и попросите документы, подтверждающие претензию. Сборщик долгов обязан предоставить вам ключевую информацию, такую как сумма долга, которую вы должны, и то, как вы можете ее оспорить.

После того, как против вас был подан иск, внимательно прочитайте и следуйте инструкциям по вызову, явитесь во все необходимые суды. Предоставьте все документы, которые могут помочь защитить вас. В некоторых случаях кредитор откажет в иске, если окажется, что вы просто не сдаетесь.

В некоторых случаях кредитор откажет в иске, если окажется, что вы просто не сдаетесь.

Если вы планируете объявить себя банкротом, вы можете сообщить об этом своим кредиторам. Хотя нет никакой гарантии, они могут быть более склонны к переговорам с вами, если они рискуют не возместить все средства, которые вы им должны.

Если вы наняли адвоката, проконсультируйтесь с ним о соответствующих шагах, которые вам необходимо предпринять для защиты вашего конкретного дела. Каждый случай индивидуален, и законы, применимые к потребителям и кредиторам в каждом штате, также различаются.

Если вам нужен адвокат для юридической консультации о том, как вести ваше конкретное дело, есть ресурсы, доступные для людей с ограниченным доходом. Legal Services Corp. (LSC) предоставляет программы в каждом штате, которые могут помочь.

Местные организации, такие как ваша библиотека, общественный центр или центр для пожилых людей, могут предоставить информацию для бесплатных или недорогих юридических консультаций. Другим вариантом может быть коллегия адвокатов вашего штата или округа. Они часто дают направления к бесплатным юристам, которые занимаются вопросами потребительского кредита. Такие организации, как Национальная ассоциация адвокатов по делам о банкротстве потребителей (NACBA) или Национальная ассоциация адвокатов по защите прав потребителей (NACA), также могут оказать помощь.

Другим вариантом может быть коллегия адвокатов вашего штата или округа. Они часто дают направления к бесплатным юристам, которые занимаются вопросами потребительского кредита. Такие организации, как Национальная ассоциация адвокатов по делам о банкротстве потребителей (NACBA) или Национальная ассоциация адвокатов по защите прав потребителей (NACA), также могут оказать помощь.

Избегайте мошенников по взысканию долгов

Некоторые усилия по взысканию долгов являются мошенничеством. Сборщик долгов должен предоставить такую информацию, как сумма вашего долга, а также текущего и первоначального кредитора. Предупреждающие признаки того, что компания по взысканию долгов может быть мошенничеством, включают в себя сокрытие информации от вас или угрозу тюремного заключения. Мошенник также может сказать, что расскажет вашим друзьям и семье о вашем долге или попросит вас заплатить им с помощью карты предоплаты.

Что произойдет, если я не отвечу на иск?

Если вы не ответите на иск, суд может вынести решение, не выслушав вашу сторону. Судебный процесс не исчезнет только потому, что вы его проигнорируете или откажетесь принимать документы. Коллектор, подающий на вас в суд, может иметь право конфисковать вашу заработную плату или заставить суд взыскать с вас сборы за взыскание задолженности.

Судебный процесс не исчезнет только потому, что вы его проигнорируете или откажетесь принимать документы. Коллектор, подающий на вас в суд, может иметь право конфисковать вашу заработную плату или заставить суд взыскать с вас сборы за взыскание задолженности.

Можете ли вы принять меры против коллекторов?

Вы можете сообщить о взыскании долгов в Федеральную торговую комиссию, если считаете, что они нарушают закон. Вы также можете сообщить о них в Бюро финансовой защиты потребителей или Генеральную прокуратуру вашего штата.

Может ли сборщик долгов получить ваши федеральные пособия?

Обычно сборщик долгов не может забрать ваши федеральные пособия, такие как доход от социального обеспечения, федеральное пособие для студентов или пособие для ветеранов.

Практический результат

Если против вас возбуждено дело о взыскании долга, крайне важно, чтобы вы ответили в установленные сроки. Вы должны нанять адвоката и использовать несколько ресурсов, чтобы помочь вам ориентироваться в этом процессе.

Об авторе