Инкассовое требование: ГК РФ Статья 875. Исполнение инкассового поручения \ КонсультантПлюс

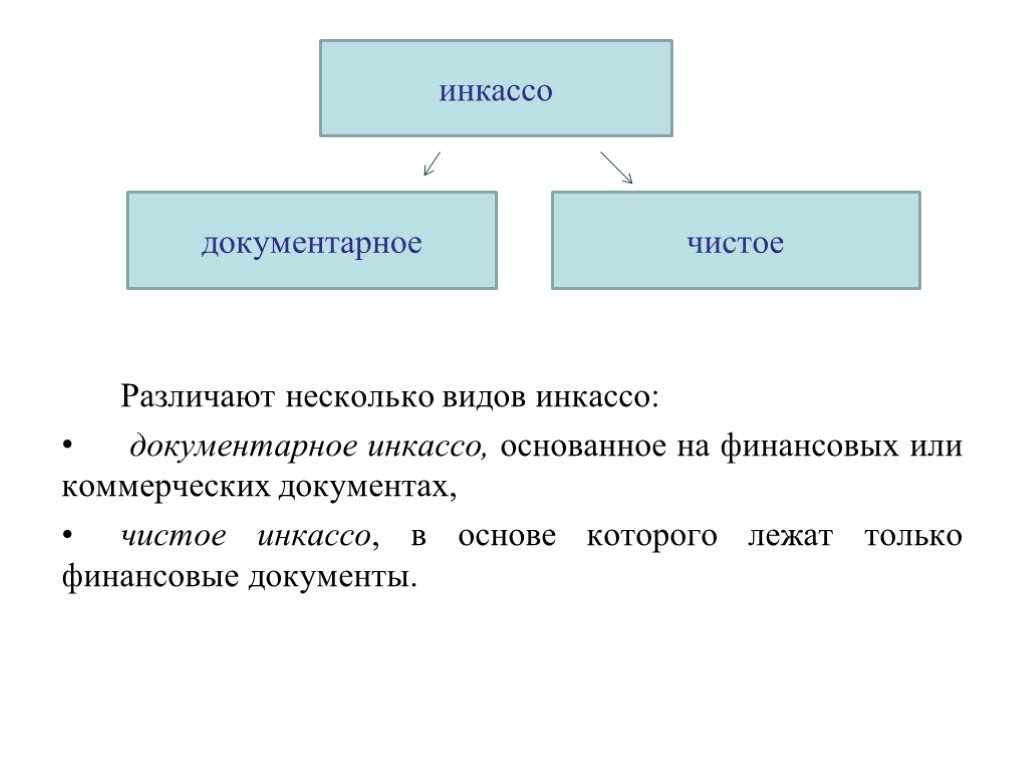

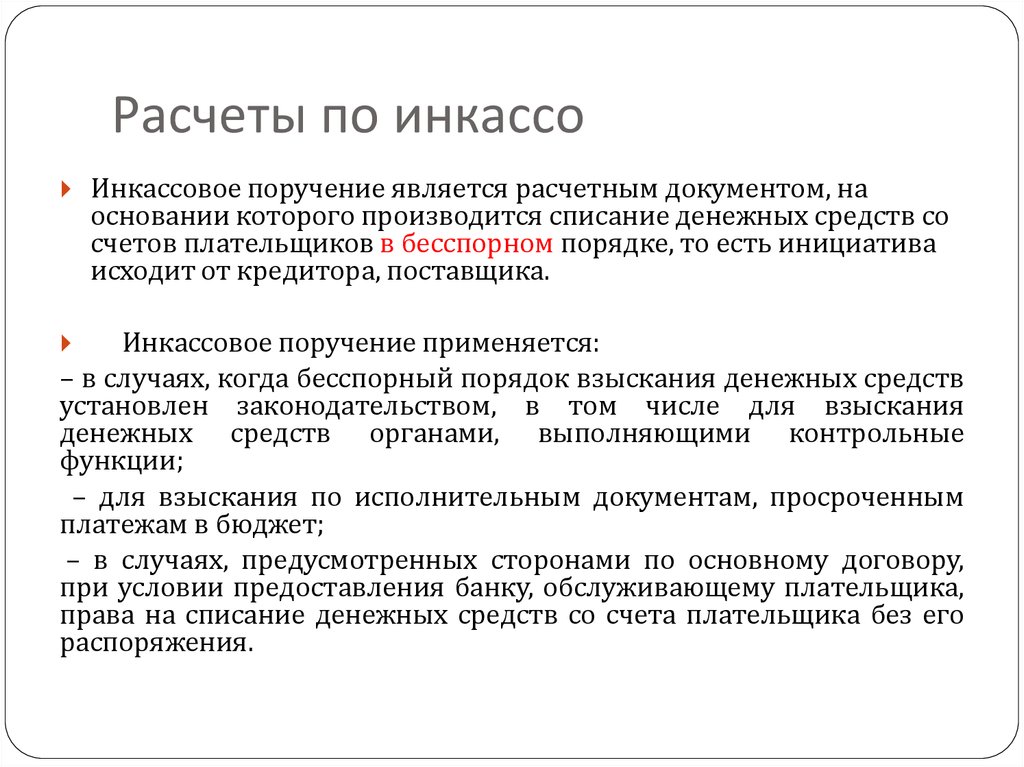

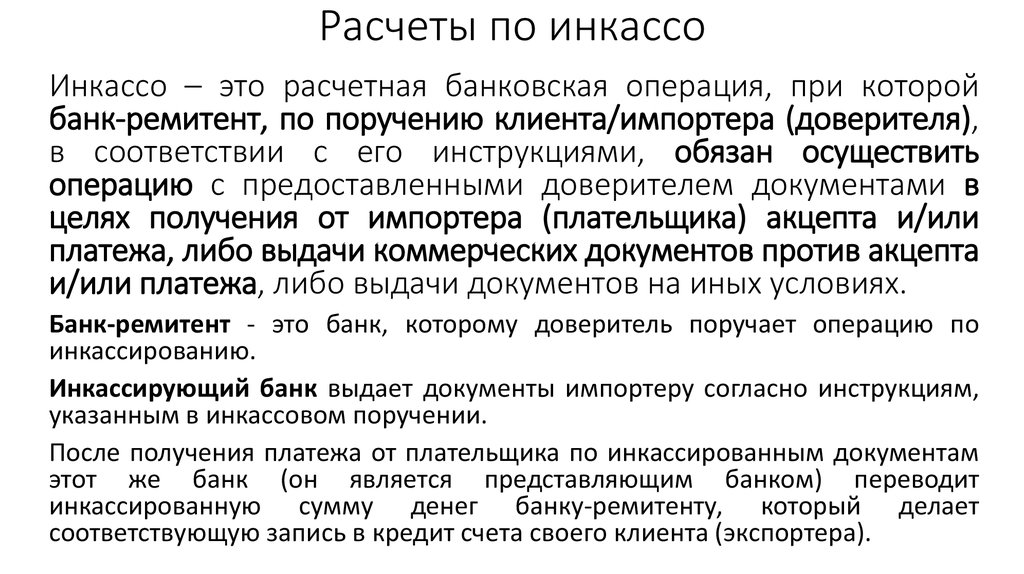

Расчеты по инкассо

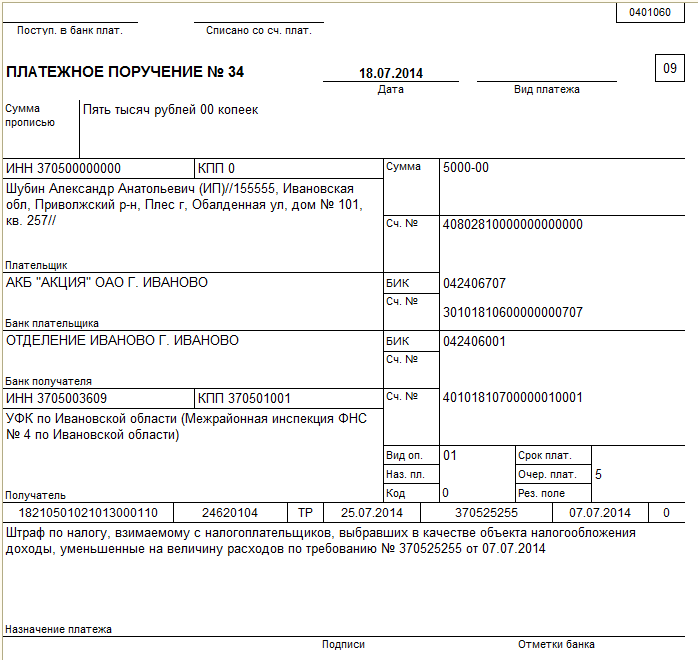

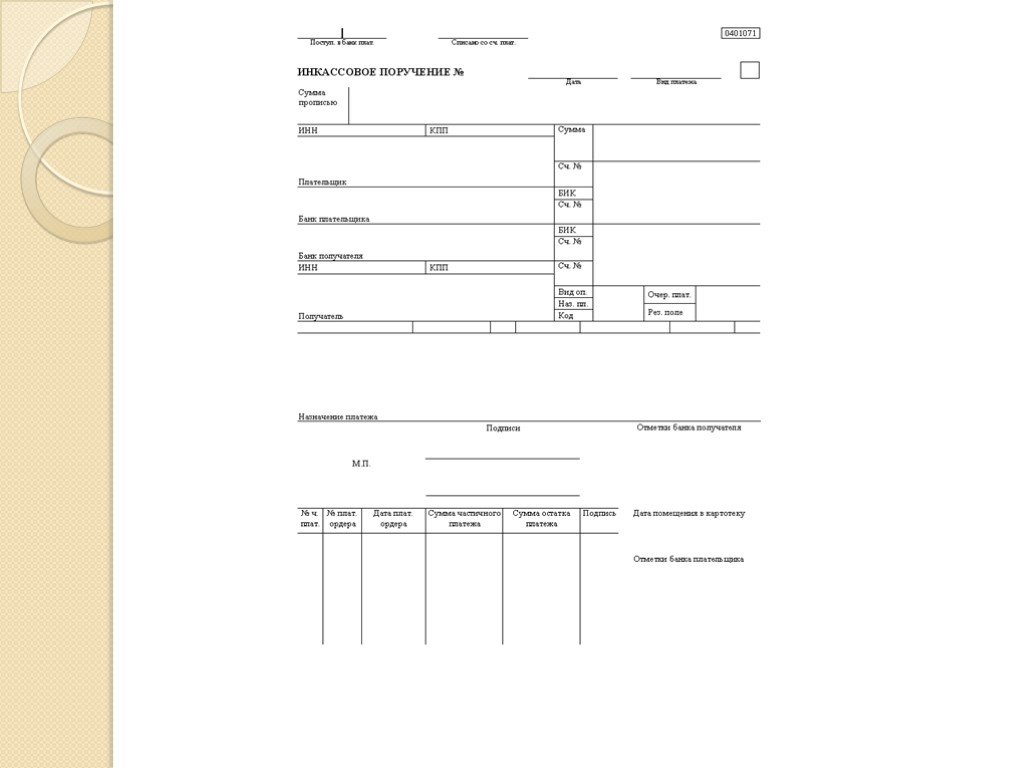

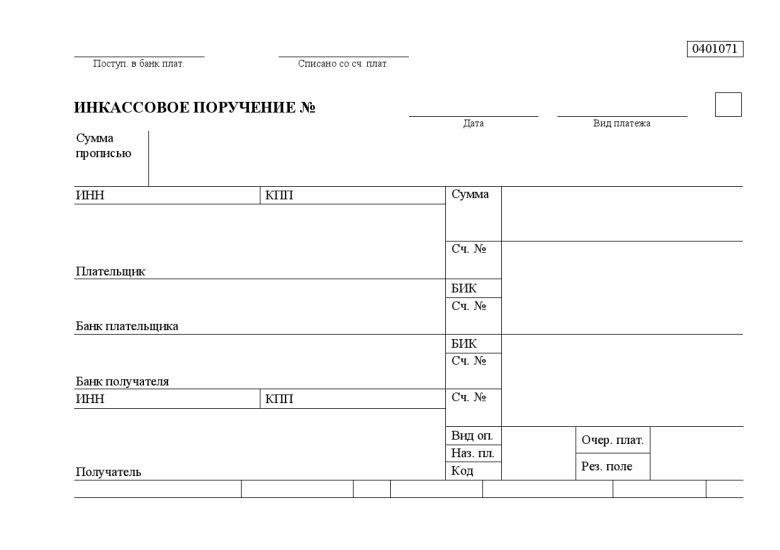

Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке.

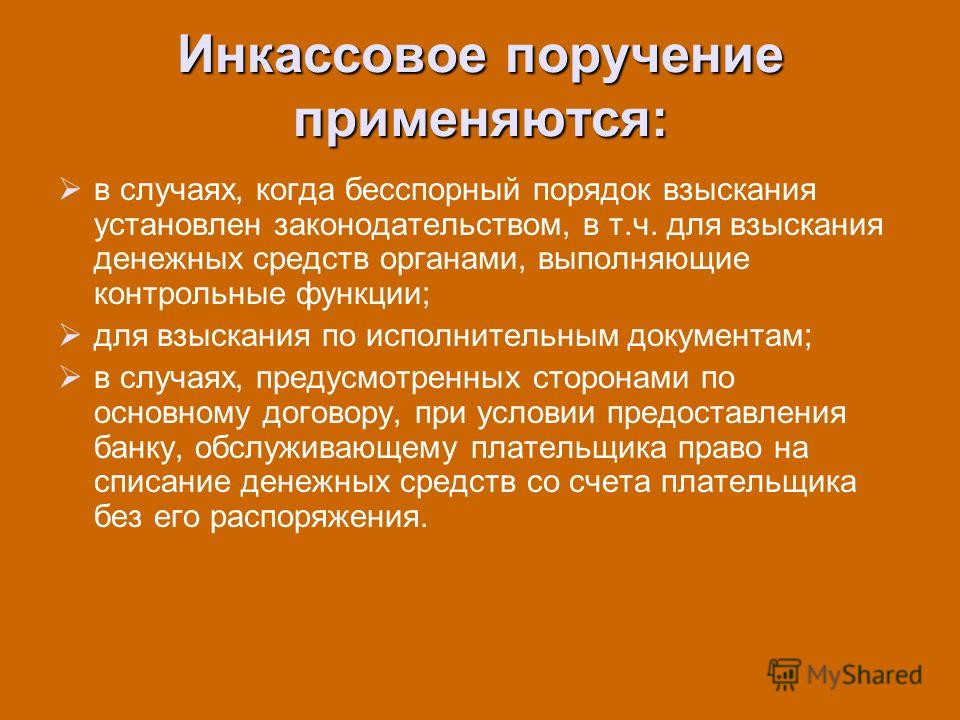

Инкассовые поручения применяются:

- в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции;

- для взыскания по исполнительным документам;

- в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

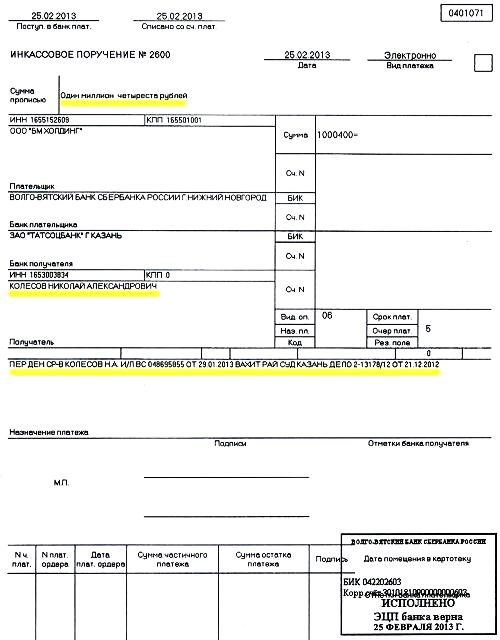

Инкассовое поручение составляется на бланке формы 0401071. ВЗЫСКАНИЕ ДЕНЕЖНЫХ СРЕДСТВ В БЕССПОРНОМ ПОРЯДКЕ

При взыскании денежных средств со счетов в бесспорном порядке в случаях, установленных законом, в инкассовом поручении в поле «Назначение платежа» должна быть сделана ссылка на номер закона, дату принятия и соответствующую статью.

При взыскании денежных средств на основании исполнительных документов инкассовое поручение должно содержать ссылку на дату выдачи исполнительного документа, его номер, номер дела, по которому принято решение, подлежащее принудительному исполнению, а также наименование органа, вынесшего такое решение.

В случае взыскания исполнительского сбора судебным приставом-исполнителем инкассовое поручение должно содержать указание на взыскание исполнительского сбора, а также ссылку на дату и номер исполнительного документа судебного пристава-исполнителя. Инкассовые поручения на взыскание денежных средств со счетов, выставленные на основании исполнительных документов, принимаются банком взыскателя с приложением подлинника исполнительного документа либо его дубликата.

Банки не принимают к исполнению инкассовые поручения на списание денежных средств в бесспорном порядке, если прилагаемый к инкассовому поручению исполнительный документ предъявлен по истечении срока, установленного законодательством.

Банки, обслуживающие должников (исполняющие банки), исполняют поступившие инкассовые поручения с приложенными исполнительными документами либо при отсутствии или недостаточности денежных средств на счете должника для удовлетворения требований взыскателя, делают на исполнительном документе отметку о полном или частичном неисполнении указанных в нем требований, в связи с отсутствием на счете должника денежных средств и помещают инкассовое поручение, с приложенным исполнительным документом, в картотеку «Расчетные документы, не оплаченные в срок». Инкассовые поручения исполняются по мере поступления денежных средств в очередности, установленной законодательством.

Бесспорный порядок списания денежных средств применяется по обязательствам в соответствии с условиями основного договора, за исключением случаев, установленных Банком России.

Списание денежных средств в бесспорном порядке в случаях, предусмотренных основным договором, осуществляется банком при наличии в договоре банковского счета условия о списании денежных средств в бесспорном порядке либо на основании дополнительного соглашения к договору банковского счета, содержащего соответствующее условие. Плательщик обязан предоставить в обслуживающий банк сведения о кредиторе (получателе средств), имеющем право выставлять инкассовые поручения на списание денежных средств в бесспорном порядке, обязательстве, по которому будут производиться платежи, а также об основном договоре (дата, номер и соответствующий пункт, предусматривающий право бесспорного списания).

Плательщик обязан предоставить в обслуживающий банк сведения о кредиторе (получателе средств), имеющем право выставлять инкассовые поручения на списание денежных средств в бесспорном порядке, обязательстве, по которому будут производиться платежи, а также об основном договоре (дата, номер и соответствующий пункт, предусматривающий право бесспорного списания).

Отсутствие условия о списании денежных средств в бесспорном порядке в договоре банковского счета либо дополнительного соглашения к договору банковского счета, а также отсутствие сведений о кредиторе (получателе средств) и иных вышеуказанных сведений является основанием для отказа банком в оплате инкассового поручения.

Инкассовое поручение должно содержать ссылку на дату, номер основного договора и соответствующий ему пункт, предусматривающий право бесспорного списания.

Банки не рассматривают по существу возражений плательщиков против списания денежных средств с их счетов в бесспорном порядке.

Банки приостанавливают списание денежных средств в бесспорном порядке в следующих случаях:

- по решению органа, осуществляющего контрольные функции в соответствии с законодательством, о приостановлении взыскания;

- при наличии судебного акта о приостановлении взыскания;

- по иным основаниям, предусмотренным законодательством.

В документе, представляемом в банк, указываются данные инкассового поручения, взыскание по которому должно быть приостановлено. При возобновлении списания денежных средств по инкассовому поручению, его исполнение осуществляется с сохранением указанной в нем группы очередности и календарной очередности поступления документа внутри группы.

Исполнительный документ, взыскание денежных средств по которому не производилось (за исключением случаев прекращения исполнительного производства) или произведено частично, возвращается вместе с инкассовым поручением исполняющим банком банку-эмитенту для передачи взыскателю лично под расписку в получении или заказной почтой с уведомлением. При этом исполняющий банк делает на исполнительном документе отметку о дате возврата исполнительного документа с указанием взысканной суммы, если имела место частичная оплата документа.

Исполнительный документ, взыскание денежных средств по которому произведено или прекращено в соответствии с законодательством, возвращается исполняющим банком заказной почтой с уведомлением в суд или другой орган, выдавший исполнительный документ.

О возврате исполнительного документа в журнале регистрации банка делается отметка с указанием даты возврата, суммы (или остатка суммы) и причины возврата.

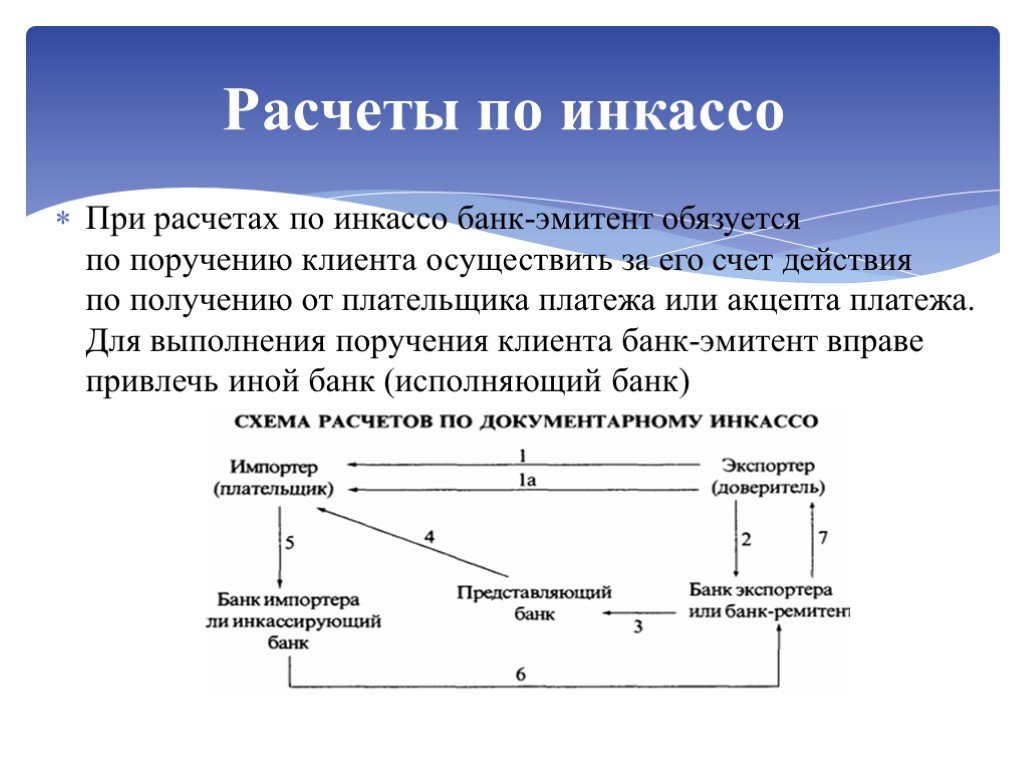

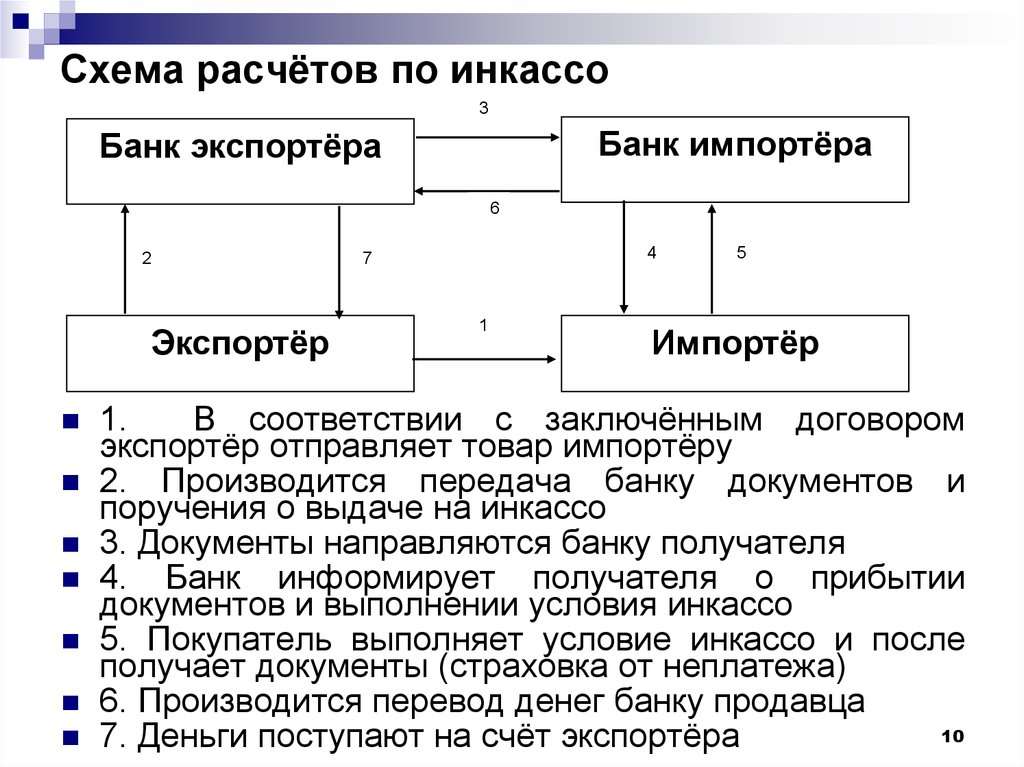

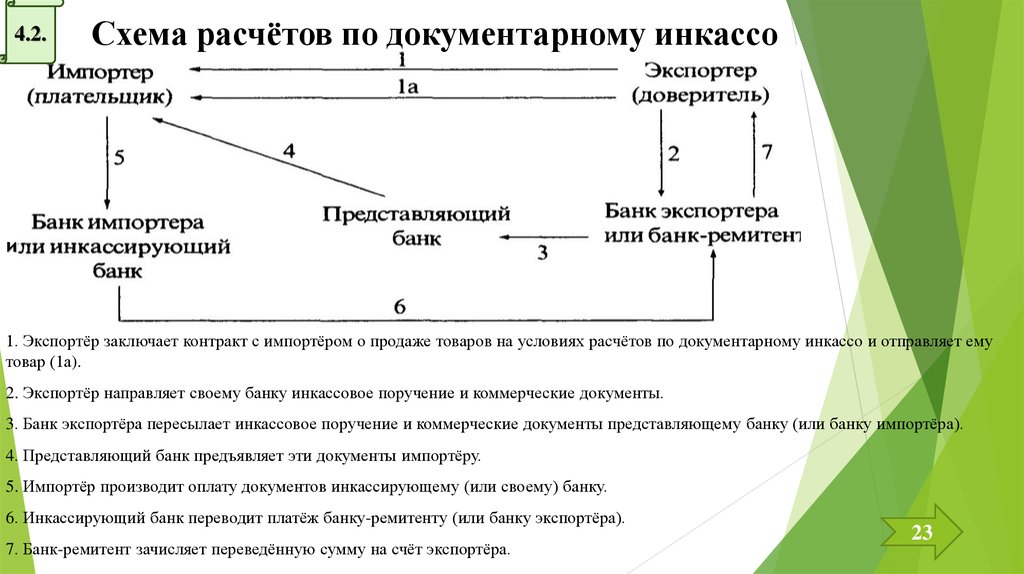

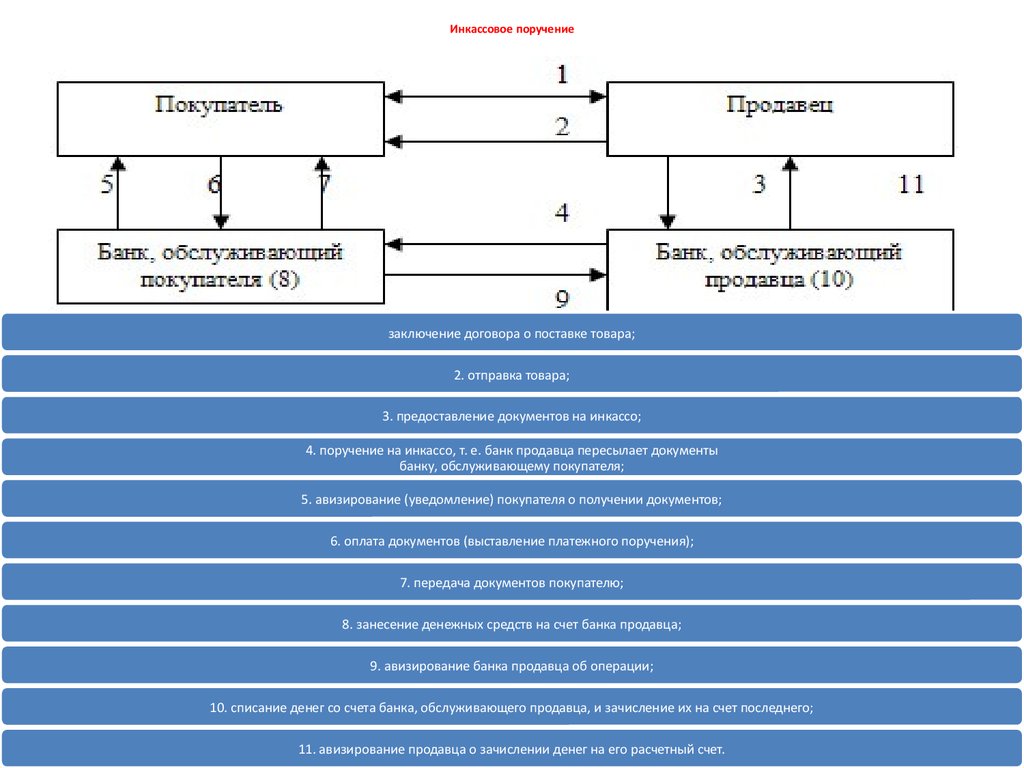

ОБЩИЕ ПОЛОЖЕНИЯ О РАСЧЕТАХ ПО ИНКАССО

При расчетах по инкассо банк (банк-эмитент) обязуется по поручению клиента осуществить за счет клиента действия по получению от плательщика платежа и (или) акцепта платежа.

Банк-эмитент, получивший поручение клиента, вправе привлекать для его выполнения иной банк (исполняющий банк). В случае неисполнения или ненадлежащего исполнения поручения клиента банк-эмитент несет перед ним ответственность.

Если неисполнение или ненадлежащее исполнение поручения клиента имело место в связи с нарушением правил совершения расчетных операций исполняющим банком, ответственность перед клиентом может быть возложена на этот банк.

ИСПОЛНЕНИЕ ИНКАССОВОГО ПОРУЧЕНИЯ

При отсутствии какого-либо документа или несоответствии документов по внешним признакам инкассовому поручению, исполняющий банк обязан немедленно известить об этом лицо, от которого было получено инкассовое поручение. В случае неустранения указанных недостатков банк вправе возвратить документы без исполнения.

Документы представляются плательщику в той форме, в которой они получены, за исключением отметок и надписей банков, необходимых для оформления инкассовой операции.

Если документы подлежат оплате по предъявлении, исполняющий банк должен сделать представление к платежу немедленно по получении инкассового поручения.

Если документы подлежат оплате в иной срок, исполняющий банк должен для получения акцепта плательщика представить документы к акцепту немедленно по получении инкассового поручения, а требование платежа должно быть сделано не позднее дня наступления указанного в документе срока платежа.

Частичные платежи могут быть приняты в случаях, когда это установлено банковскими правилами, либо при наличии специального разрешения в инкассовом поручении.

Полученные (инкассированные) суммы должны быть немедленно переданы исполняющим банком в распоряжение банку-эмитенту, который обязан зачислить эти суммы на счет клиента. Исполняющий банк вправе удержать из инкассированных сумм причитающиеся ему вознаграждение и возмещение расходов.

ИЗВЕЩЕНИЕ О ПРОВЕДЕННЫХ ОПЕРАЦИЯХ

Если платеж и (или) акцепт не были получены, исполняющий банк обязан немедленно известить банк-эмитент о причинах неплатежа или отказа от акцепта.

Банк-эмитент обязан немедленно информировать об этом клиента, запросив у него указания относительно дальнейших действий. При неполучении указаний о дальнейших действиях в срок, установленный банковскими правилами, а при его отсутствии в разумный срок исполняющий банк вправе возвратить документы банку-эмитенту.

Налоговый орган выставил инкассовое поручение о списании недоимки по налогам. При этом организацией не получено требование об уплате налогов, штрафов и пени в добровольном порядке.

Правомерно ли это?

Правомерно ли это?Если требование об уплате налогов (пеней, штрафов) налогоплательщику направлено не было, налоговый орган не вправе обращать взыскание на денежные средства налогоплательщика на счетах в банках в целях принудительного исполнения обязанности по уплате соответствующих сумм налогов (пеней, штрафов).

Порядок взыскания налога, сбора, а также пеней, штрафа за счет денежных средств на счетах налогоплательщика (плательщика сборов) – организации, индивидуального предпринимателя или налогового агента – организации, индивидуального предпринимателя в банках, а также за счет его электронных денежных средств установлен нормами ст. 46 НК РФ.

Так, согласно п. 2 ст. 46 НК РФ взыскание налога (сбора, пеней, штрафов) производится по решению налогового органа путем направления на бумажном носителе или в электронной форме в банк, в котором открыты счета налогоплательщика (налогового агента) – организации или индивидуального предпринимателя, поручения налогового органа на списание и перечисление в бюджетную систему РФ необходимых денежных средств со счетов налогоплательщика (налогового агента) – организации или индивидуального предпринимателя.

Как следует из п. 3 ст. 46 НК РФ, решение о взыскании налога (сбора, пеней, штрафов) за счет денежных средств на счетах налогоплательщика – организации, индивидуального предпринимателя или налогового агента – организации, индивидуального предпринимателя в банках принимается после истечения срока, установленного в требовании об уплате налога (сбора, пеней, штрафов), но не позднее двух месяцев после истечения указанного срока.

Требованием об уплате налога (сбора, пеней, штрафов) (далее – требование) признается извещение налогоплательщика о неуплаченной сумме налога (пеней, штрафов), а также об обязанности уплатить в установленный срок неуплаченную сумму налога (пеней, штрафов) (п. 1, 8 ст. 69 НК РФ).

Требование направляется налогоплательщику при наличии у него недоимки независимо от привлечения его к ответственности за нарушение законодательства о налогах и сборах (п. 2 и 3 ст. 69 НК РФ).

Требование должно быть направлено налогоплательщику (ответственному участнику консолидированной группы налогоплательщиков) не позднее трех месяцев со дня выявления недоимки, если иное не предусмотрено п. 2 ст. 70 НК РФ (п. 1 ст. 70 НК РФ).

2 ст. 70 НК РФ (п. 1 ст. 70 НК РФ).

Требование по результатам налоговой проверки должно быть направлено налогоплательщику (ответственному участнику консолидированной группы налогоплательщиков) в течение 10 дней с даты вступления в силу соответствующего решения (п. 2 ст. 70 НК РФ).

Таким образом, направление налогоплательщику, плательщику сбора или налоговому агенту в случаях, предусмотренных НК РФ, требования является обязанностью налогового органа, что прямо следует в том числе из подп. 9 п. 1 ст. 32 НК РФ.

Направление требования преследует цель добровольного исполнения налогоплательщиком обязанности по уплате налогов (пеней, штрафов).

Из изложенного следует, что право налогового органа обратить взыскание на денежные средства налогоплательщика на банковских счетах в целях принудительного исполнения обязанности по уплате налогов (пеней, штрафов) возникает только в том случае, когда налоговый орган в порядке, установленном НК РФ, направил в адрес налогоплательщика требование, а налогоплательщик не исполнил его в установленные сроки. Если требование налогоплательщику направлено не было, неуплаченные суммы налогов (пеней, штрафов) за счет денежных средств на счетах налогоплательщика в банках в порядке, предусмотренном ст. 46 НК РФ, взысканы быть не могут.

Если требование налогоплательщику направлено не было, неуплаченные суммы налогов (пеней, штрафов) за счет денежных средств на счетах налогоплательщика в банках в порядке, предусмотренном ст. 46 НК РФ, взысканы быть не могут.

Обратим внимание, что требование предъявляется налоговым органом в порядке, установленном ст. 69 НК РФ. Пунктами 5 и 6 этой статьи предусмотрено, что требование по установленной форме направляется налогоплательщику налоговым органом, в котором налогоплательщик состоит на учете. Оно может быть передано руководителю организации (ее законному или уполномоченному представителю) под личную подпись, направлено по почте заказным письмом или передано в электронной форме по телекоммуникационным каналам связи. В случае направления требования по почте заказным письмом оно считается полученным по истечении шести дней с даты направления заказного письма.

Таким образом, неполучение требования налогоплательщиком само по себе не препятствует действиям налогового органа по обращению взыскания на денежные средства налогоплательщика на банковских счетах. Однако чтобы такие действия могли быть признаны правомерными, необходимо направить требование налогоплательщику.

Однако чтобы такие действия могли быть признаны правомерными, необходимо направить требование налогоплательщику.

Судебная практика

Данный подход находит поддержку и в арбитражных судах. При разрешении споров между налогоплательщиками и налоговыми органами суды исходят из наличия доказательств отправки налоговым органом требования. Из имеющихся материалов судебной практики можно сделать вывод о том, что суды не признают несоблюдение налоговым органом обязанности по направлению требования формальным нарушением процедуры обращения взыскания на денежные средства налогоплательщика, которое не может повлиять на обоснованность взыскания при бесспорном наличии недоимки по налогам. В частности, суды отмечают, что, поскольку вручение налогоплательщику требования не доказано, налогоплательщик был лишен возможности уплатить налог в добровольном порядке, в связи с чем решение налогового органа о взыскании налога за счет денежных средств на банковских счетах налогоплательщика должно быть признано недействительным как вынесенное с нарушением норм законодательства о налогах и сборах (см. , например, постановления ФАС Центрального округа от 26.07.2011 № Ф10-2159/11, ФАС Московского округа от 11.07.2011 № Ф05-2905/11 и от 04.05.2010 № КА-А41/3946-10, ФАС Дальневосточного округа от 28.05.2009 № Ф03-2221/2009, ФАС Восточно-Сибирского округа от 19.12.2007 № А69-699/07-6-Ф02-9332/2007, ФАС Уральского округа от 06.05.2008 № Ф09-3099/08-С3, Десятого арбитражного апелляционного суда от 19.10.2011 № 10АП-6458/11).

, например, постановления ФАС Центрального округа от 26.07.2011 № Ф10-2159/11, ФАС Московского округа от 11.07.2011 № Ф05-2905/11 и от 04.05.2010 № КА-А41/3946-10, ФАС Дальневосточного округа от 28.05.2009 № Ф03-2221/2009, ФАС Восточно-Сибирского округа от 19.12.2007 № А69-699/07-6-Ф02-9332/2007, ФАС Уральского округа от 06.05.2008 № Ф09-3099/08-С3, Десятого арбитражного апелляционного суда от 19.10.2011 № 10АП-6458/11).

К выводу о неправомерности взыскания налогов (пеней, штрафов) за счет денежных средств налогоплательщика на его банковских счетах суды приходят и в той ситуации, когда требование налоговым органом было направлено, однако не по надлежащему адресу налогоплательщика (указанному в Едином государственном реестре юридических лиц и совпадающему с его фактическим адресом) либо по адресу обособленного подразделения налогоплательщика, но не самой организации (постановления ФАС Московского округа от 03.06.2010 № КА-А40/4585-10-П, ФАС Западно-Сибирского округа от 17.05.2006 № Ф04-2840/2006(22466-А67-15), ФАС Поволжского округа от 07. 08.2007 по делу № А57-13173/06-33).

08.2007 по делу № А57-13173/06-33).

Обратим внимание, что в соответствии с п. 32 Правил оказания услуг почтовой связи (утверждены постановлением Правительства РФ от 15.04.2005 № 221) при приеме регистрируемого почтового отправления отправителю выдается квитанция, в которой указываются вид и категория почтового отправления (почтового перевода), фамилия адресата (наименование юридического лица), наименование объекта почтовой связи места назначения, номер почтового отправления.

При рассмотрении споров суды, как правило, признают надлежащими доказательствами направления налогоплательщику заказным письмом требования: реестр заказных писем и почтовую квитанцию с соответствующими отметками оператора почтовой связи, а также (если заказное письмо было получено налогоплательщиком) уведомление о вручении почтового отправления (см., например, постановления ФАС Московского округа от 20.06.2011 № Ф05-5099/11, Восемнадцатого арбитражного апелляционного суда от 07.08.2009 № 18АП-5807/09 и от 08. 07.2008 № 18АП-3891/2008).

07.2008 № 18АП-3891/2008).

Что делать, если коллектор подает на вас в суд

Если коллектор подает на вас иск о взыскании долга, важно отреагировать — либо самостоятельно, либо через адвоката. И помните, у вас есть права, когда дело доходит до работы с коллекторами. Вот ответы на некоторые распространенные вопросы, которые могут у вас возникнуть о процессе.

- Как реагировать на судебный иск о взыскании задолженности?

- Что произойдет, если я не отвечу?

- Где я могу получить помощь?

- Куда я могу сообщить о нарушении закона сборщиком долгов?

Как реагировать на иск о взыскании долга?

Подача иска может быть стрессовой, и многие люди не знают, с чего начать. Самое главное — откликнуться. Это может означать написание ответа и явку в суд в любой срок, указанный в судебных документах, независимо от того, считаете ли вы, что у вас есть долг или нет.

Ответив на судебный иск самостоятельно или через адвоката, вы можете убедиться, что коллектор должен доказать, что вы должны задолжать, что сумма долга верна, и что коллектор имеет законное право подать на вас в суд собирать на нем. Возможно, вы даже сможете погасить задолженность, ответив или явившись в суд, потому что некоторые коллекторы предпочтут уладить дело, чем проходить длительные судебные разбирательства.

Возможно, вы даже сможете погасить задолженность, ответив или явившись в суд, потому что некоторые коллекторы предпочтут уладить дело, чем проходить длительные судебные разбирательства.

Что бы вы ни делали, не игнорируйте судебный процесс. Даже если вы не думаете, что у вас есть этот долг. Ответ на иск коллектора в суде, скорее всего, улучшит ваше положение, уменьшит ваши расходы и даст вам больше контроля над тем, как вы погашаете долг.

Вот основные шаги, которые нужно предпринять, если вам предъявит иск коллекторское бюро:

- Ответьте на иск , что вам, возможно, придется сделать в письменной форме или явиться в суд — или и то, и другое. Бумаги, в которых говорится, что коллектор подает на вас в суд, скажут вам, что делать.

- Просмотрите свои записи о долге и любую информацию, которую вы, возможно, получили от коллектора, включая информацию для проверки, которую коллекторы должны прислать вам.

- Определите любые проблемы с иском . Коллектор обязан доказать требования судебного иска. Они должны доказать, что именно вы являетесь должником, сумма долга является точной, включая любые проценты или сборы, и что вы должны задолжать им, а не кому-то другому. Если долг старый, убедитесь, что время подачи иска коллектором еще не истекло.

Что произойдет, если я не отвечу?

Игнорирование официальных уведомлений и документов не избавит вас от иска. И несмотря на то, что вы, возможно, видели в телешоу, вы не можете остановить ситуацию, отказавшись принять доставку или «обслуживание» иска. На самом деле дело может пойти дальше и без вас. Это означает, что суд может вынести решение, не выслушав вашу сторону, а коллектор может выиграть «по умолчанию», потому что вы не явились.

Если суд вынесет решение против вас и прикажет вам выплатить долг, коллектор может наложить арест на вашу заработную плату или банковский счет или наложить арест на имущество, например на ваш дом, или забрать деньги с него. Коллектор долга также может попросить суд присудить ему дополнительные деньги на расходы по взысканию, проценты и даже гонорары адвокатов. Судебное решение, скорее всего, появится в вашем кредитном отчете и может затруднить получение кредита в будущем. Это может повлиять на то, получите ли вы работу, страховку, телефон или дом.

Коллектор долга также может попросить суд присудить ему дополнительные деньги на расходы по взысканию, проценты и даже гонорары адвокатов. Судебное решение, скорее всего, появится в вашем кредитном отчете и может затруднить получение кредита в будущем. Это может повлиять на то, получите ли вы работу, страховку, телефон или дом.

Где я могу получить помощь?

Ходить в суд в одиночку может быть тяжело. Но есть варианты получения юридической помощи, в том числе

- Бесплатная или льготная юридическая помощь , если у вас низкий доход. Чтобы найти ближайшую к вам организацию по оказанию юридической помощи, воспользуйтесь инструментом поиска Legal Service Corporation. Или найдите программу pro bono (бесплатная юридическая помощь) в справочнике pro bono Американской ассоциации юристов.

- Бесплатные онлайн-ответы на вопросы о взыскании задолженности от адвоката в вашем штате, который вы можете получить по адресу org.

- Наем адвоката , если вы можете себе это позволить. Найдите адвоката в своем штате, используя справочник Американской ассоциации юристов. Обязательно спросите, есть ли у них опыт работы с законом о защите прав потребителей, защитой от взыскания долгов или Законом о добросовестной практике взыскания долгов.

Найдите адвоката в своем штате, используя справочник Американской ассоциации юристов. Обязательно спросите, есть ли у них опыт работы с законом о защите прав потребителей, защитой от взыскания долгов или Законом о добросовестной практике взыскания долгов.

Найдите адвоката в своем штате, используя справочник Американской ассоциации юристов. Обязательно спросите, есть ли у них опыт работы с законом о защите прав потребителей, защитой от взыскания долгов или Законом о добросовестной практике взыскания долгов.Куда я могу сообщить о нарушении закона коллекторами?

Сборщики долгов должны соблюдать закон, когда связываются с вами по поводу долга. Сообщайте о любых проблемах, которые у вас возникают с коллектором, по номеру

- FTC на ftc.gov

- Генеральная прокуратура вашего штата

- Бюро финансовой защиты прав потребителей

Во многих штатах действуют собственные законы о взыскании долгов, которые отличаются от федерального Закона о справедливой практике взыскания долгов. Офис вашего генерального прокурора может помочь вам разобраться в ваших правах в соответствии с законодательством вашего штата.

Если коллектор нарушает закон, у вас есть один год с этой даты, чтобы подать на этого коллектора в суд штата или в федеральный суд. Вы можете предъявить иск о возмещении ущерба, который произошел из-за того, что коллектор нарушил закон, — такие расходы, как потерянная заработная плата или медицинские счета, или компенсация за влияние действий коллектора на вашу работу или ваше здоровье.

Вы можете предъявить иск о возмещении ущерба, который произошел из-за того, что коллектор нарушил закон, — такие расходы, как потерянная заработная плата или медицинские счета, или компенсация за влияние действий коллектора на вашу работу или ваше здоровье.

Но даже если суд сочтет, что коллектор нарушил закон, пытаясь взыскать законный долг, вы все еще можете его задолжать.

Сборщики долгов | Штат Калифорния — Департамент юстиции

Если вы получили уведомление от коллектора, важно как можно скорее отреагировать на него, даже если у вас нет долга, потому что в противном случае коллектор может продолжить попытки взыскать долг, сообщите об этом. негативную информацию компаниям, предоставляющим кредитную отчетность, и даже подать на вас в суд.

Если вы получили повестку, уведомляющую вас о том, что коллектор подает на вас в суд, не игнорируйте ее — если вы это сделаете, коллектор может получить заочное решение против вас (то есть суд вынесет решение в пользу коллектора). потому что вы не ответили, чтобы защитить себя). Затем коллектор может конфисковать вашу заработную плату и банковские счета, а это означает, что он может взять деньги из вашей зарплаты или счетов. Убедитесь, что вы ответили до даты, указанной в судебных документах, чтобы вы могли защитить себя в суде. Если на вас подали в суд, вы можете проконсультироваться с адвокатом.

потому что вы не ответили, чтобы защитить себя). Затем коллектор может конфисковать вашу заработную плату и банковские счета, а это означает, что он может взять деньги из вашей зарплаты или счетов. Убедитесь, что вы ответили до даты, указанной в судебных документах, чтобы вы могли защитить себя в суде. Если на вас подали в суд, вы можете проконсультироваться с адвокатом.

Закон защищает вас от неправомерных, несправедливых или обманных методов взыскания долгов. Вот информация о некоторых распространенных проблемах взыскания долга:

- Оспаривание долга: что делать, если коллектор связывается с вами по поводу долга, который вы не должны, то есть на неправильную сумму, или на долг, который вы уже оплаченный.

- Притеснение и ограничение звонков. Сборщикам долгов разрешено и запрещено делать обычные вещи.

- Сборщик долгов, связывающийся с вашим работодателем или другими людьми: Сборщикам долгов разрешено связываться с вашим работодателем или другими людьми по поводу вашего долга только при определенных условиях.

- Проценты и другие сборы: Информация о процентах и сборах, которые коллекторы могут взимать с вашего долга.

- Кредитная отчетность: Что сборщики долгов могут сообщать компаниям, предоставляющим кредитную отчетность.

- Старые (просроченные) долги: сборщики долгов могут не иметь возможности предъявить вам иск о взыскании старых (просроченных) долгов, но они все равно могут попытаться взыскать эти долги.

- Коллекторы забирают деньги из вашей заработной платы, банковского счета или льгот: когда коллекторы могут и не могут конфисковать вашу заработную плату или льготы.

- Другие ресурсы: узнайте больше о вопросах взыскания задолженности.

- Сообщение о жалобе: Сообщите о жалобе, если вы считаете, что коллектор нарушил закон.

Оспаривание долга

Важно, чтобы вы ответили как можно скорее, если коллектор свяжется с вами по поводу долга, который вы не должны, то есть на неправильную сумму, то есть на долг, который вы уже заплатили, или что вы хотите больше информации о. Убедитесь, что вы ответили в письменной форме, чтобы оспорить долг. Если вы этого не сделаете, коллектор может продолжать попытки взыскать с вас долг и даже может подать на вас в суд на оплату.

Убедитесь, что вы ответили в письменной форме, чтобы оспорить долг. Если вы этого не сделаете, коллектор может продолжать попытки взыскать с вас долг и даже может подать на вас в суд на оплату.

В течение пяти дней после того, как коллектор впервые свяжется с вами, он должен отправить вам письменное уведомление, называемое «уведомлением о подтверждении», в котором будет указана (1) сумма, которую, по его мнению, вы должны, (2) имя кредитора, и (3) как оспорить долг в письменной форме. Не сообщайте сборщику долгов личную или финансовую информацию, пока он не отправит вам это уведомление о проверке — это может быть мошенничество.

Обязательно оспорьте задолженность в письменной форме в течение 30 дней после того, как коллектор впервые связался с вами. Если вы это сделаете, коллектор должен прекратить попытки взыскать долг до тех пор, пока он не покажет вам подтверждение долга. Вы должны оспорить долг в письменной форме, если:

- У вас нет долга;

- Вы уже заплатили долг;

- Вы хотите получить больше информации о долге; или

- Вы хотите, чтобы сборщик долгов перестал с вами связываться или ограничил свои контакты с вами.

Образцы писем о спорах см. в документе CFPB «Что мне делать, если со мной свяжется коллектор?» Если вы уже оплатили счет, который пытается взыскать коллектор, включите это объяснение в свое письмо и отправьте копии (но не оригиналы) любых квитанций, погашенных чеков или другую информацию, которая у вас есть, чтобы показать, что вы уже оплатили счет. . Отправьте письмо о споре заказным письмом с уведомлением о вручении и сохраните копию письма и квитанции.

Для получения дополнительной информации см. документ Федеральной торговой комиссии «Не признаете этот долг? Вот что нужно делать».

Вернуться к началу

Преследование и ограничение звонков

Сборщики долгов не могут беспокоить вас или оскорблять вас. Они не могут ругаться, угрожать вам или вашему имуществу незаконным вредом, угрожать вам незаконными действиями или ложно угрожать вам действиями, которые они не намерены предпринимать. Они также не могут делать повторные звонки в течение короткого периода времени, чтобы раздражать или беспокоить вас.

Сборщики долгов не могут делать ложные или вводящие в заблуждение заявления. Например, они не могут лгать о долгах, которые они собирают, или о том, что они пытаются взыскать долги, и они не могут использовать слова или символы, из-за которых их письма вам будут казаться письмами от адвоката, суда или правительства. агентство.

Сборщики долгов не могут звонить вам в необычное или неудобное время или место. Как правило, они могут звонить с 8:00 до 21:00, но вы можете попросить их позвонить в другое время, если эти часы вам неудобны.

Сборщики долгов могут посылать вам уведомления или письма, но конверты не должны содержать информацию о вашем долге или любую информацию, которая предназначена для того, чтобы поставить вас в неловкое положение.

Вы можете попросить сборщика долгов связываться с вами только по почте или через вашего адвоката, либо установить другие ограничения. Убедитесь, что вы отправили свой запрос в письменной форме, отправьте его заказным письмом с уведомлением о вручении и сохраните копию письма и квитанции. Вы также имеете право попросить коллектора полностью прекратить общение с вами. В этом случае коллектор может связаться с вами только для того, чтобы подтвердить, что он прекратит с вами контактировать, и уведомить вас о том, что он может подать иск или принять другие меры против вас. Помните, что если вы попросите коллектора полностью прекратить контакт с вами, он все равно может подать на вас в суд и может по-прежнему сообщать о вашем долге компаниям, предоставляющим кредитную отчетность, что, вероятно, нанесет ущерб вашему кредиту.

Вы также имеете право попросить коллектора полностью прекратить общение с вами. В этом случае коллектор может связаться с вами только для того, чтобы подтвердить, что он прекратит с вами контактировать, и уведомить вас о том, что он может подать иск или принять другие меры против вас. Помните, что если вы попросите коллектора полностью прекратить контакт с вами, он все равно может подать на вас в суд и может по-прежнему сообщать о вашем долге компаниям, предоставляющим кредитную отчетность, что, вероятно, нанесет ущерб вашему кредиту.

Для получения информации о том, когда коллектор может связаться с вашим работодателем или другими людьми, см. раздел «Связь коллектора с вашим работодателем или другими людьми».

Вернуться к началу

Коллекторы по взысканию долгов Как связаться с вашим работодателем или другими людьми

Работодатели

Коллекторы по взысканию долгов могут связаться с вашим работодателем, но только:

- Для подтверждения вашего трудоустройства;

- Чтобы получить информацию о вашем местоположении;

- Налагать арест на вашу заработную плату (то есть получать платеж из вашей зарплаты), но только после того, как она подала на вас в суд и суд вынес решение против вас;

- Если задолженность является медицинской задолженностью, узнать, есть ли у вас медицинская страховка; или

- Вы или ваш адвокат письменно согласились с тем, что коллектор может связаться с вашим работодателем.

Коллектор по взысканию долгов может один раз позвонить вашему работодателю, чтобы подтвердить вашу занятость. Поставщики медицинских услуг и их представители могут также позвонить вашему работодателю, чтобы узнать, есть ли у вас медицинская страховка. В противном случае коллектор должен связаться с вашим работодателем в письменной форме. Если коллектор не получит ответа на свой письменный запрос в течение 15 дней, он может позвонить или иным образом связаться с вашим работодателем.

Другие люди

Как правило, сборщик долгов не может связаться с вашей семьей, соседями или другими людьми по поводу вашего долга, за исключением случаев, когда:

- Сборщик долгов делает это, чтобы получить информацию о вашем местонахождении;

- Суд дал разрешение на это коллекторам;

- Если после того, как коллектор подал на вас в суд и суд вынес решение против вас, разумно необходимо связаться с другими людьми для исполнения решения; или

- Вы или ваш адвокат письменно согласились с тем, что коллектор может связаться с другими людьми.

Коллектор по взысканию долгов может связаться с вашим супругом. Сборщик долгов может связаться с вашими родителями или опекунами, если вам меньше 18 лет или вы живете с ними. Коллектор по взысканию долгов может также связаться с вашим адвокатом и, если иное разрешено законом, с кредитными организациями (Equifax, Experian и TransUnion) по поводу вашего долга.

Для получения дополнительной информации об ограничениях на взыскание задолженности см. раздел Ограничения на домогательства и звонки.

Back To Top

Проценты и другие сборы

Сборщики долгов могут взимать проценты, сборы, сборы или другие расходы по вашему долгу только в том случае, если они прямо разрешены соглашением о создании долга или иным образом разрешены законом. Если вы спросите, коллектор должен сообщить вам, сколько он взимает с вас и почему. Для этого отправьте письмо коллектору с просьбой дать разъяснения в письменной форме. Образец письма с запросом информации о долге см. в документе CFPB «Что мне делать, когда со мной свяжется коллектор?»

в документе CFPB «Что мне делать, когда со мной свяжется коллектор?»

Вы также можете проконсультироваться с адвокатом, чтобы выяснить, не взимает ли коллектор с вас больше, чем разрешено законом или соглашением, создающим долг.

Back To Top

Кредитная отчетность

Сборщики долгов могут сообщать о вашей задолженности компаниям, предоставляющим кредитную отчетность, которые составляют кредитные отчеты, которые кредиторы используют при принятии решения о предоставлении вам кредита. Однако коллекторы не могут сообщать ложную информацию о вашем долге. Если вы оспариваете долг в письменной форме с коллектором, этот коллектор должен сообщить любой кредитной компании, что она сообщила о вашем долге, что вы оспариваете долг.

Дополнительные сведения о кредитных отчетах см. в разделе Кредитные рейтинги и кредитные отчеты.

Back To Top

Старые (просроченные) долги

Коллекторы долгов могут не иметь возможности предъявить вам иск о взыскании старых (просроченных) долгов, но они все же могут попытаться взыскать эти долги. В Калифорнии, как правило, существует четырехлетний срок для подачи иска о взыскании долга на основании письменного соглашения. Однако может быть трудно определить, когда часы в этот период начинают идти или могут быть перезапущены (например, частичная выплата долга может перезапустить часы), и коллектор, у которого истек срок давности, не может подать на вас в суд. может по-прежнему отправлять вам уведомления о взыскании долга, звонить вам, чтобы попытаться заставить вас заплатить, или сообщать о вашем долге компаниям, предоставляющим кредитные отчеты. Если вы считаете, что ваш долг может быть просрочен, вы можете проконсультироваться с адвокатом.

В Калифорнии, как правило, существует четырехлетний срок для подачи иска о взыскании долга на основании письменного соглашения. Однако может быть трудно определить, когда часы в этот период начинают идти или могут быть перезапущены (например, частичная выплата долга может перезапустить часы), и коллектор, у которого истек срок давности, не может подать на вас в суд. может по-прежнему отправлять вам уведомления о взыскании долга, звонить вам, чтобы попытаться заставить вас заплатить, или сообщать о вашем долге компаниям, предоставляющим кредитные отчеты. Если вы считаете, что ваш долг может быть просрочен, вы можете проконсультироваться с адвокатом.

Для получения дополнительной информации о долгах с истекшим сроком давности см. «Долги с истекшим сроком давности» FTC.

Вернуться к началу

Коллекторы забирают деньги из вашей зарплаты, банковского счета или льгот

Коллекторы могут снимать деньги с вашей зарплаты, банковского счета или льгот, только если они уже подали на вас в суд и суд вынес решение против вас на сумму денег, которую вы должны. Закон устанавливает определенные ограничения на сумму, на которую коллекторы могут наложить арест на вашу заработную плату и банковские счета. Некоторые федеральные льготы, такие как пособия по социальному обеспечению и пособия для ветеранов, как правило, не могут быть ограничены. Для получения дополнительной информации о наложении ареста и о том, что вы можете сделать, если на ваш банковский счет или льготы наложены аресты, см. документ Федеральной торговой комиссии «Наложение ареста на федеральные льготы».

Закон устанавливает определенные ограничения на сумму, на которую коллекторы могут наложить арест на вашу заработную плату и банковские счета. Некоторые федеральные льготы, такие как пособия по социальному обеспечению и пособия для ветеранов, как правило, не могут быть ограничены. Для получения дополнительной информации о наложении ареста и о том, что вы можете сделать, если на ваш банковский счет или льготы наложены аресты, см. документ Федеральной торговой комиссии «Наложение ареста на федеральные льготы».

Если вы получили повестку, уведомляющую вас о том, что коллектор подает на вас в суд, не игнорируйте ее. Если вы это сделаете, коллектор может получить заочное решение против вас (то есть суд вынесет решение в пользу коллектора, потому что вы не ответили, чтобы защитить себя) и арестовать вашу заработную плату и банковский счет. Если вам предъявляет иск коллектор, вы можете проконсультироваться с адвокатом, чтобы обсудить ваши варианты.

Наверх

Другие ресурсы

Для получения дополнительной информации о взыскании задолженности и ваших правах посетите следующие страницы:

- Служба FTC по работе с задолженностью: информация об управлении задолженностью, восстановлении кредита и различных вопросах взыскания задолженности.

Об авторе