Инкассовые поручения это: ГК РФ Статья 875. Исполнение инкассового поручения \ КонсультантПлюс

|

| |||||||||||||||||

| ||||||||||||||||||

Банковская система России динамично развивается уже более 10 лет. В течение этого периода получили свое развитие давно известные традиционные формы расчетов. По мнению большинства клиентов основная форма расчетов — это расчеты платежными поручениями, когда клиент дает поручение банку на перечисление средств своему партнеру, например, за товары или услуги. Однако, существует еще одна распространенная форма расчетов — это расчеты по инкассо, когда клиент поручает банку произвести действия обратные: по получению денежных средств от своего партнера. В настоящее время расчеты по инкассо являются одними из наиболее интересных в правовом регулировании. Дело в том, что при выполнении банком поручений клиента о списании средств со счета третьего лица без его ведома, всегда возможен конфликт интересов как между клиентами, так и между банком и клиентом. Основные виды расчетов по инкассо — это расчеты платежными требованиями и инкассовыми поручениями. Расчеты при использовании платежных требований также делятся на два вида: с акцептом или без него. В первом случае клиент-плательщик имеет право отказаться от акцепта платежного требования, если поставщик нарушил условия договора. Во втором случае такой возможности действующим законодательством не предусмотрено, и оплата производится без учета мнения владельца счета в безакцептном порядке. Слово «акцепт» в банковском обороте означает согласие плательщика. Срок акцепта, как правило, установлен в три рабочих дня, если иное не предусмотрено договором. В случае же, если срок акцепта составляет более трех дней, Ваш партнер обязан указать в документе срок акцепта, по истечении которого, если от Вас не поступило никакого указания, с Вашего счета банком будут списаны денежные средства. Вы вправе отказаться от акцепта платежного требования, но сделать это можно, только указав причины отказа, которые должны быть предусмотрены конкретным пунктом договора. Если Вы заявили полный отказ от акцепта, то платежное требование вместе с отказом возвращается в банк получателя средств, о чем он уведомляет Вашего партнера. Безакцептное списание средств возможно со счета в случаях, когда между клиентом банка и получателем средств заключен договор, например, купли-продажи, в котором предусмотрена такая возможность. В этом случае плательщик обязан заранее предоставить в обслуживающий банк сведения о кредиторе (получателе средств), который имеет право в соответствии с определенными пунктами конкретного договора выставлять платежные требования на списание денежных средств в безакцептном порядке, а также информацию о наименовании товаров, работ или услуг, за которые будут производиться платежи. Кроме расчетов по договорам, предусматривающих безакцептное списание, со счетов клиента в безакцептном порядке могут быть списаны денежные средства на основании действующего законодательства, например, плата за коммунальные услуги, связь, электроэнергию и др. На первый взгляд, использование платежных требований трудоемко и требует дополнительных знаний. Однако те, кто с этими документами активно работают, уже давно знают, насколько данная форма удобна и проста. Вам не нужно рассчитывать сумму платежа — за Вас все это сделает партнер. В отличие от платежных требований инкассовые поручения также относятся к расчетам по инкассо, но по ним производятся расчеты по взысканию денежных средств со счетов в бесспорном порядке, а значит, такие расчеты не могут быть распространены между партнерами. Основаниями для списания средств являются инкассовые поручения государственных органов, выполняющих контрольные функции (налоговые или таможенные органы), или исполнительные документы органов, выполняющих судебные функции (исполнительные листы, выданные судами, нотариально удостоверенные соглашения об уплате алиментов и др. Челябинвестбанк проводит расчеты уже более десятка лет, в первую очередь представляя интересы своих клиентов. Часто, получив от других банков документы, составленные с нарушениями, мы стараемся разобраться, чтобы не подвести своих клиентов. Кроме вышеперечисленных услуг, Челябинвестбанк оказывает для своих клиентов и другие формы безналичных расчетов: аккредитивами, чеками, поручениями, др.- и всегда рад оказать Вам помощь при проведении любых платежей как в рублях так и в иностранной валюте. Ответы на все вопросы, Вы можете получить в Челябинвестбанке, его филиалах и отделениях. Информацию по другим интересующим вас вопросам читайте в очередных номерах «Челябинского рабочего». Газета «Челябинский рабочий», 06 апреля 2001 г.

| ||||||||||||||||||

Инкассовое поручение и платежное требование отличия

Содержание

- Что такое инкассовое поручение и кто его выставляет?

- Инкассовое поручение – что это?

- Виды инкассовых документов

- Выставление инкассо в банке

- Инкассовые поручения налоговых органов

- Инкассовое требование от судебных приставов

- Чем инкассовые поручения отличаются от платежных?

- Что такое инкассовое поручение?

- Схема расчета через инкассо

- Что такое инкассо.

- Пример употребления на «Секрете»

- Ошибки в употреблении

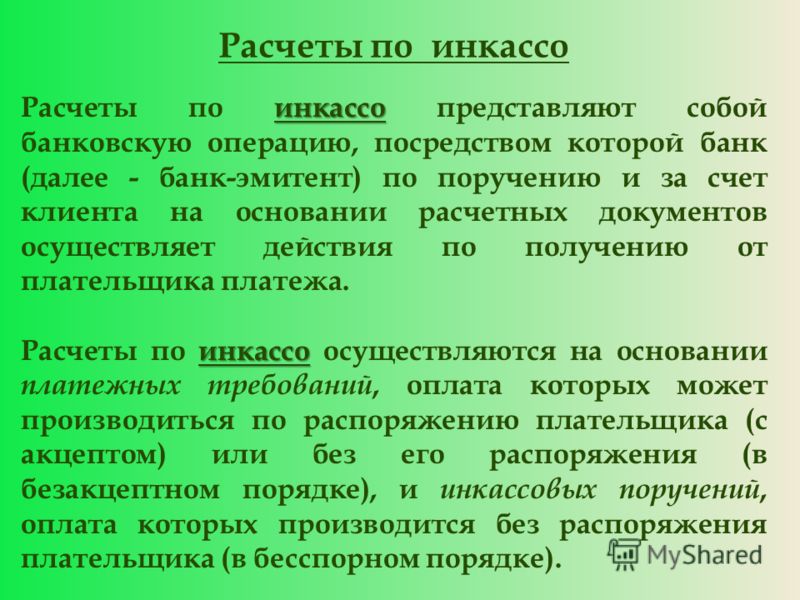

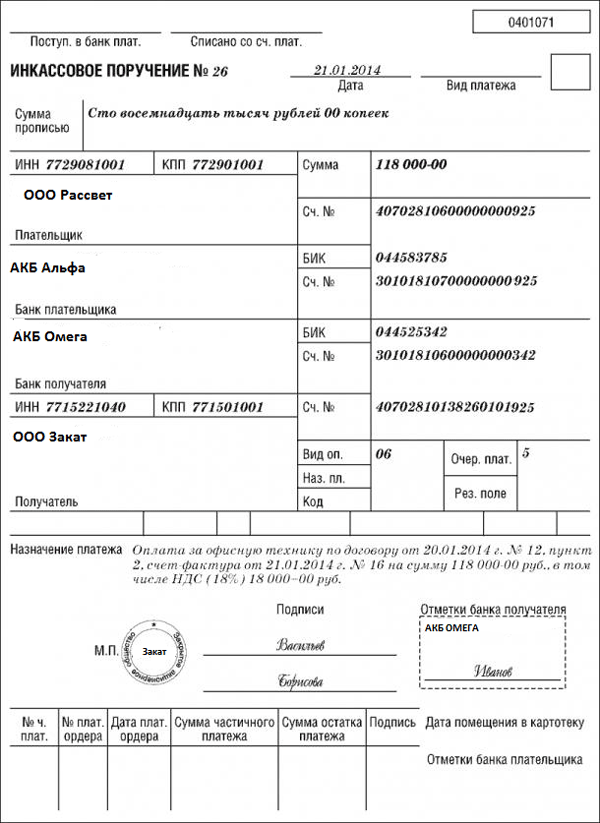

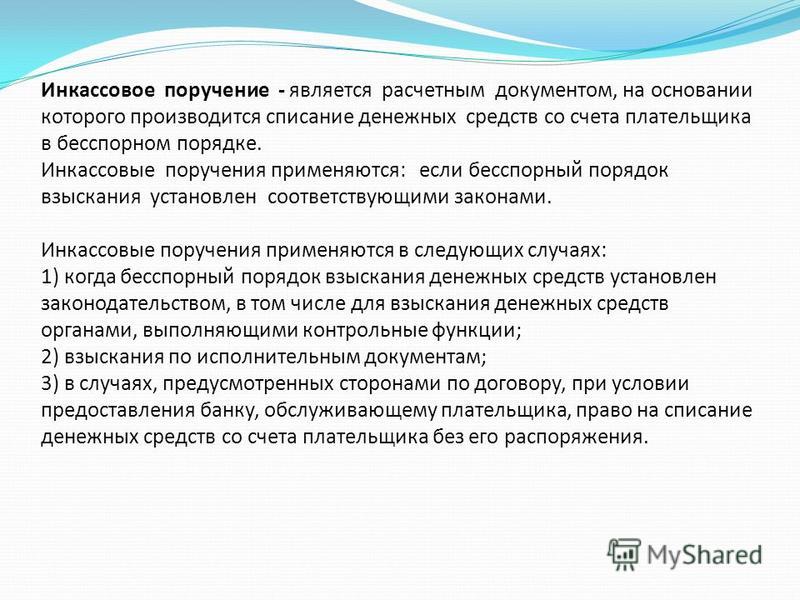

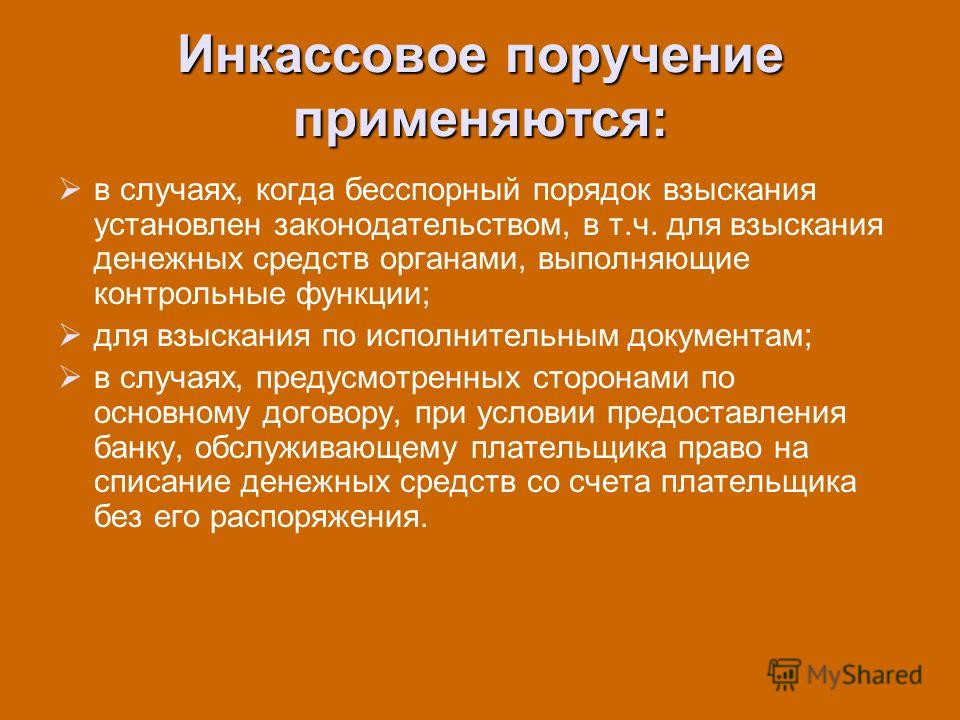

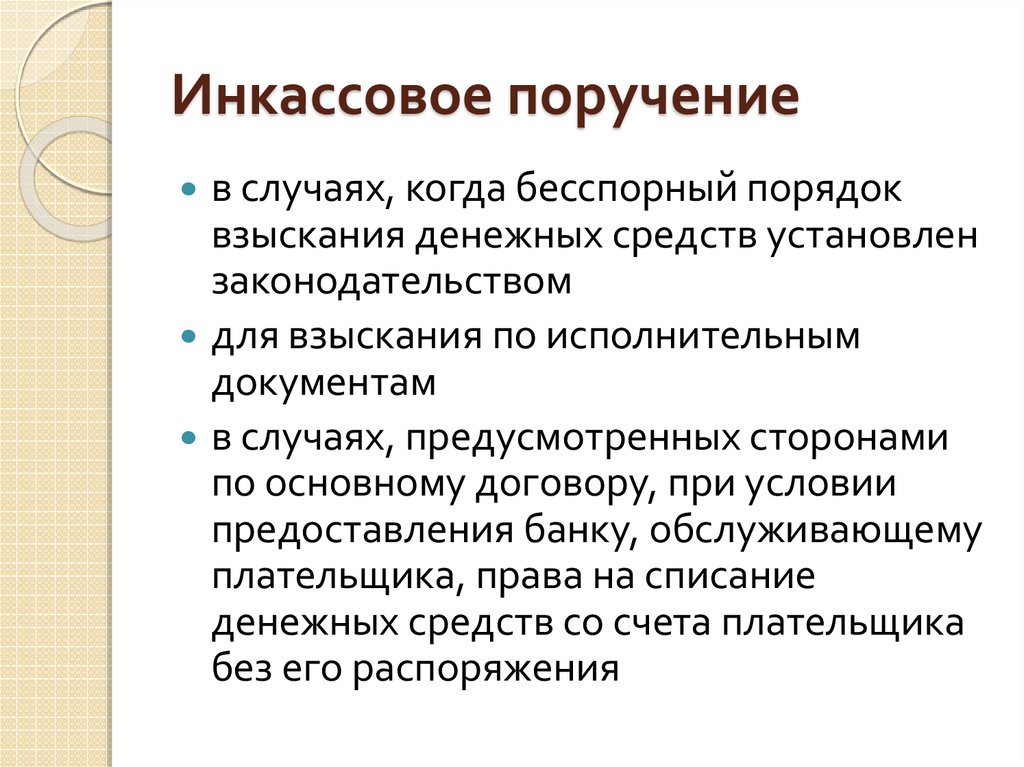

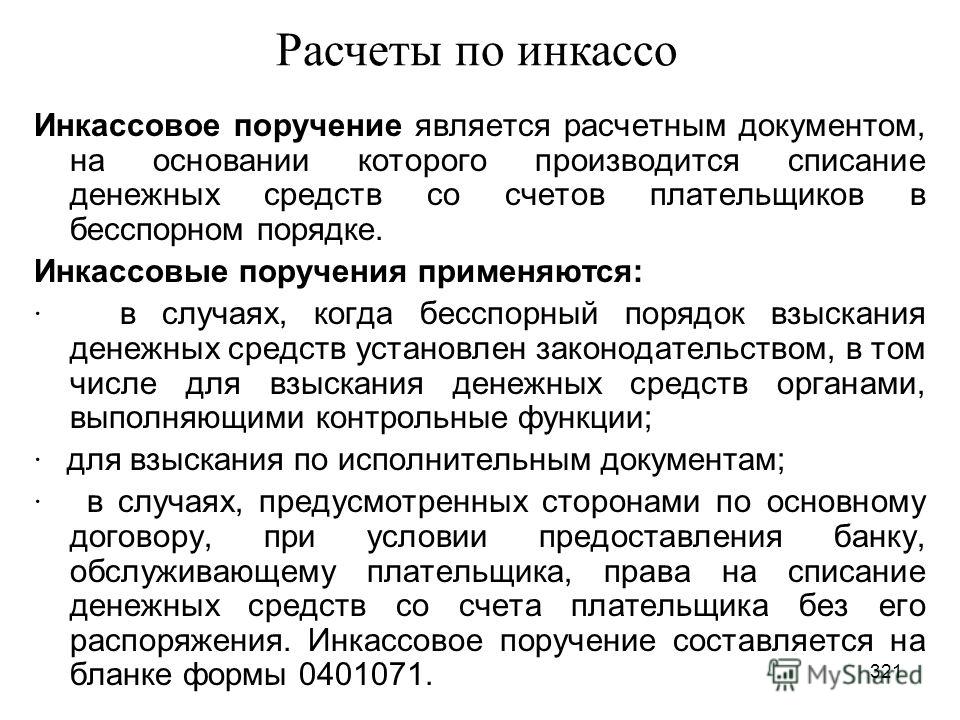

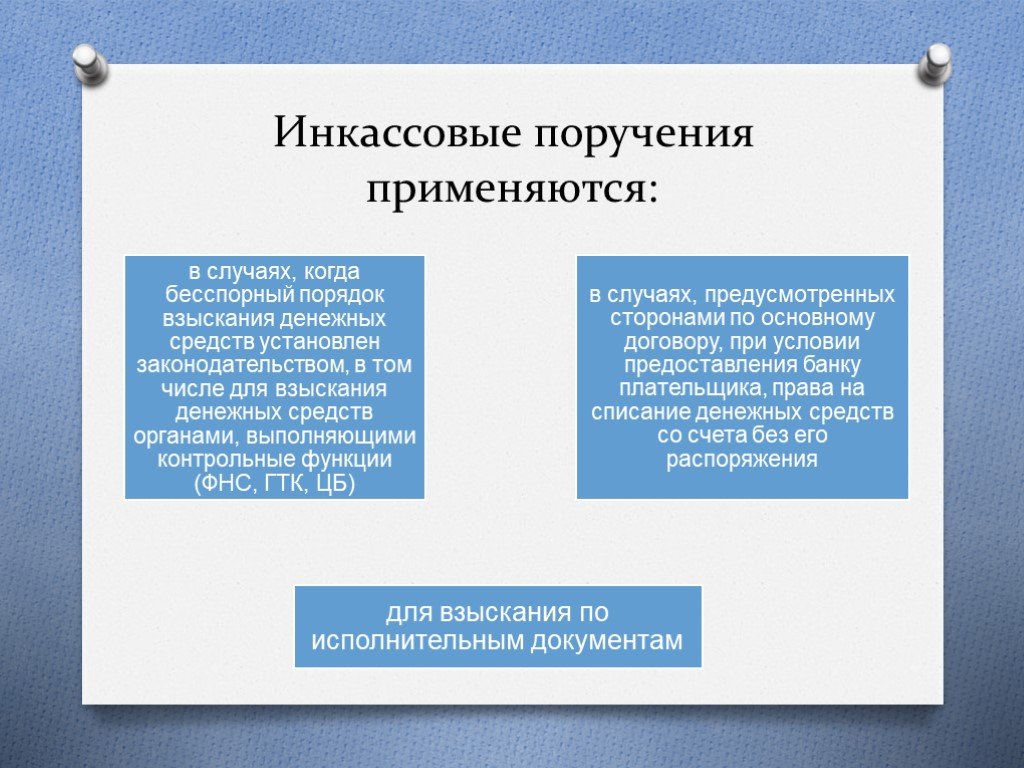

В отличие от всех иных форм расчетов, данная форма инициируется получателем денежных средств (взыскателем). Используется 2 вида расчетных документов:

1) Платежные требования

2) Инкассовые поручения

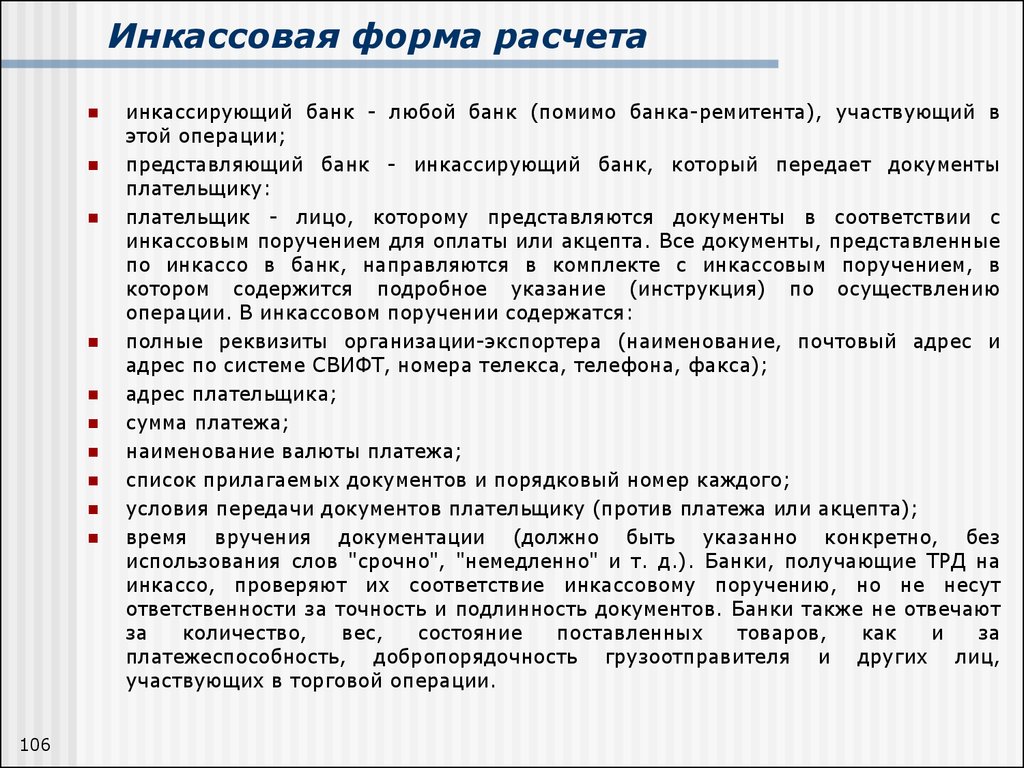

Они предъявляются получателем (взыскателем) к счету плательщика через банк, обслуживающий получателя (взыскателя). Работник банка осуществляет проверку расчетного документа на соответствие установленной форме. После проверки на расчетном док-те проставляется штамп банка и дата приема.

Один экземпляр с подписью о принятии возвращается получателю (взыскателю), остальные остаются в банке получателя средств. Банк получателя обязан доставить расчетные документы по их назначению (физическая доставка документов в банк плательщика). Форма оплаты затрат на доставку определяются договором банковского счета.

Поступившие в банк плательщика расчетные документы регистрируются в журнале произвольной формы в банке плательщика. Документы, оформленные с нарушением требований, подлежат возврату. Далее банк плательщик должен осуществить списание средств со счета плательщика.

Документы, оформленные с нарушением требований, подлежат возврату. Далее банк плательщик должен осуществить списание средств со счета плательщика.

При отсутствии или недостаточности денежных средств на счете плательщика и при отсутствии в договоре банковского счета условии о кредитовании счета платежные требования и инкассовые поручение помещаются в картотеку, которая называется «Расчетные документы, не оплаченные в срок». Банк плательщика извещает банк получателя об этом факте. Оплата расчетных документов производится по мере поступления денежных средств в очередности, установленной законодательством.

Платежное требование – расчетный документ, содержащий требование получателя, предъявляемые на основании договора с плательщиком, об осуществлении банком списания денежных средств с банковского счета плательщика с его согласия (акцепта). Применяется при расчетах за товары/работы/услуги и т.д. Кроме стандартных реквизитов в платежном требовании содержится:

1) срок для акцепта

2) дата отсылки документа плательщику

3) условия оплаты

4) наименование товара/работы/услуги

5) с обязательной ссылкой на договор, по которому производится платеж

расчеты могут осуществляться с заранее данным акцептом. В этом случае расчеты осуществляются так:

В этом случае расчеты осуществляются так:

1) в поле «условия оплаты» получатель проставляет «с акцептом». Срок для акцепта определяется сторонами по основному договору. При отсутствии такого указания срок акцепта считается 5 рабочих дней.

2) Платежные требования помещаются банком плательщика в картотеку расчетных документов, ожидающих акцепта для оплаты.

3) Плательщик в течении срока для акцепта должен представить в банк документ об акцепте полностью или частично либо об отказе от акцепта полностью или частично. Он должен обязательно сослаться на пункты договора, на основании которых отказывается от акцепта.

4) Работник банка проверяет формальную составляющую (правильность заполнения, наличие оснований для отказа) и выполняет распоряжения плательщика (если платедбщик акептовал – оплачивает платежное требование, при отказе в акцепте – возвращает в банк получателя с отметкой «не получено согласие на акцепт»).

Что такое инкассовое поручение и кто его выставляет?

Инкассовое поручение – свидетельство того, что для компании настало время расплачиваться. Причем расплачиваться во всех смыслах – с кредиторами, за ошибки бухгалтера и упущенные возможности урегулировать ситуацию раньше, сократив убытки. Подробности – в публикации.

Причем расплачиваться во всех смыслах – с кредиторами, за ошибки бухгалтера и упущенные возможности урегулировать ситуацию раньше, сократив убытки. Подробности – в публикации.

Инкассовое поручение – что это?

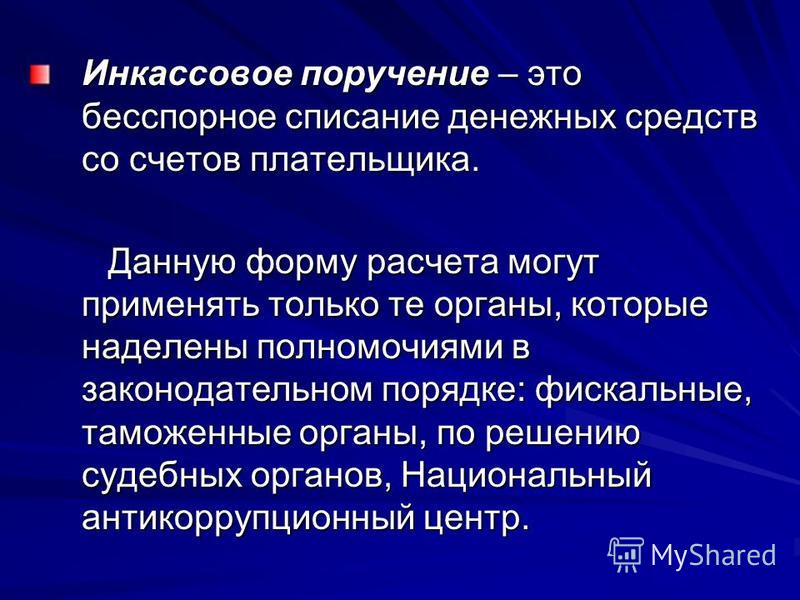

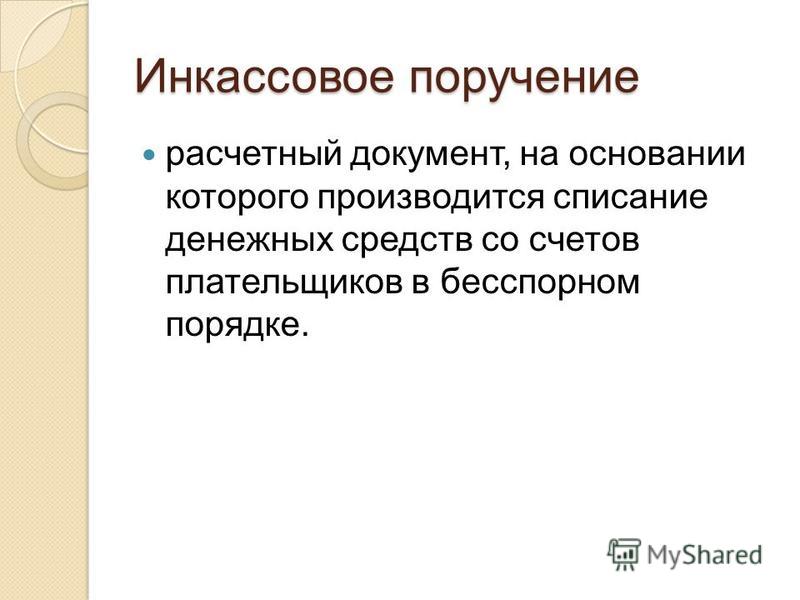

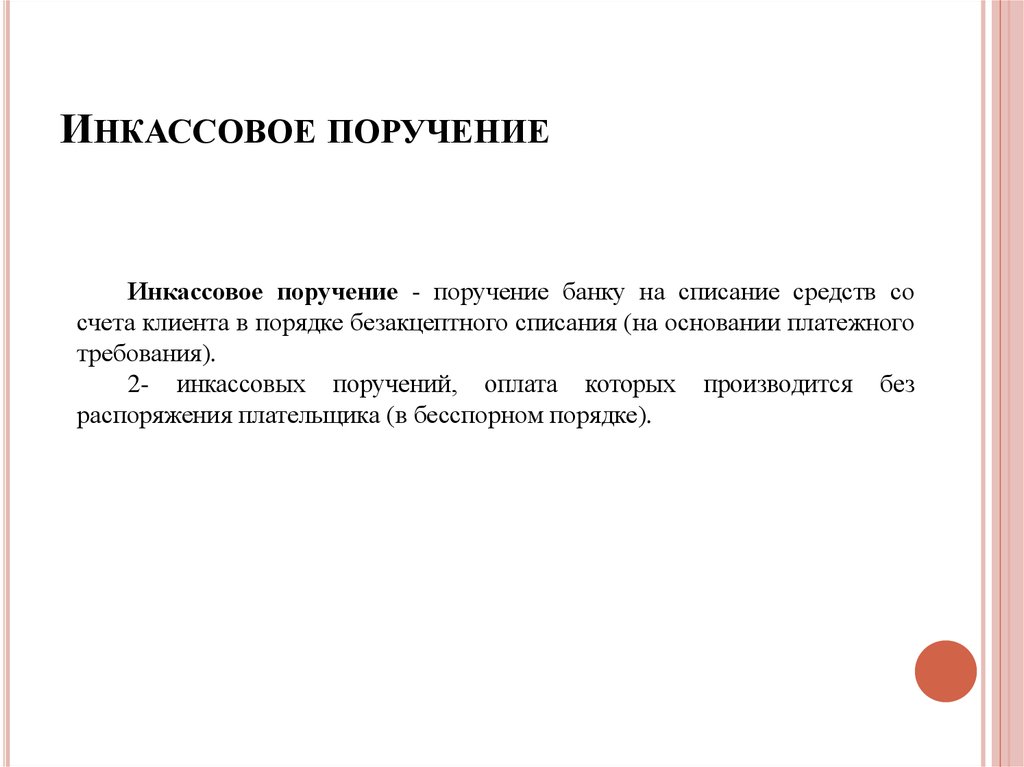

Правила исполнения инкассового поручения – списания денежных средств со счетов плательщика-должника в бесспорном порядке – регулируются Гражданским и Налоговым кодексами, а также главой 7 «Положением о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 № 383-П, ред. от 11.10.2018).

Такое многостороннее «участие» различных нормативных актов в процедуре взыскания задолженности объясняется тем, что инкассовое поручение совместило в себе особенности банковской операции и восстановления справедливости в случае правонарушения определенной отрасли права.

Не зря в ст. 874 ГК сказано, что «порядок осуществления расчетов по инкассо регулируется законом, банковскими правилами и применяемыми в банковской практике обычаями». То есть, чтобы предъявить подобное поручение в отношении должника, кредитору необходимо соблюсти массу нюансов, что нередко становится помехой для фактического получения средств – об этом расскажем в следующих разделах.

Использовать промахи бухгалтера для опустошения счета компании в бесспорном порядке не так сложно. Возможность получателя средств предъявить распоряжение к расчетному счету плательщика должна быть предусмотрена «федеральным законом или договором между плательщиком и банком плательщика», как говорится в Положении № 383-П. Инспекторы ФНС активно используют свое право на инкассо, предусмотренное ст.

46 НК РФ, для взыскания налоговых долгов.

Бухгалтеры 1C-WiseAdvice рассчитывают и перечисляют налоги вовремя и с учетом всех негласных требований ФНС. Наш опыт и экспертный уровень оказания услуг по комплексному бухгалтерскому обслуживанию являются залогом того, что со счета организаций наших клиентов никто не снимет средства без их согласия.

Виды инкассовых документов

Выставление инкассо в банке

В пункте 7.7 ранее упомянутого Положения № 383-П говорится о том, что взыскатель средств может предъявить инкассовое поручение через свой банк, который должен перенаправить документ в банк плательщика не позднее, чем на следующий рабочий день.

Статья 875 ГК РФ предусматривает несколько вариантов исполнения поручения банком. Документы могут подлежать оплате по предъявлению или в другой указанный срок. Частичные платежи возможны, если такой порядок установлен «банковскими правилами» или «при наличии специального разрешения в инкассовом поручении».

К слову, в пункте 4.4 Положения № 383-П оговаривается возможность частичного списания средств со счета должника.

Кроме того, на срок исполнения инкассового поручения влияет то, насколько корректно взыскатель оформил пакет документов. А когда речь заходит о ФНС , не последнюю роль играет «степень терпеливости» инспекторов, то есть в какой срок после просрочки с перечислением налогов они приняли решение прибегнуть к инкассо.

Инкассовые поручения налоговых органов

Прежде чем использовать право взыскать задолженность со счетов налогоплательщика, инспекторы направляют ему требование, форма и порядок которого регламентируется приказом ФНС от 13.02.2017 № ММВ-7-8/[email protected] И если сроки оплаты истекли, а компания продолжает игнорировать инспекторов, налоговики принимают решение о принудительной оплате недоимки.

Все стадии этого процесса по срокам осуществления конкретных действий строго регламентированы. В то же время инспекторам нередко приходится повторно направлять инкассовые поручения – из-за того, что на счетах компаний-должников недостаточно средств. В связи с этим именно сроки предъявления требований к погашению недоимок в бесспорном порядке являются в судебной практике главным спорным моментом.

У налоговиков на предъявление своих требований есть не больше двух месяцев со дня окончания официально отведенного срока на погашение недоимки (п. 3 ст. 46 НК РФ).

Но в статье 47 кодекса сказано, что решение о взыскании задолженности за счет имущества, «в том числе за счет наличных денежных средств налогоплательщика (налогового агента) — организации или индивидуального предпринимателя» инспекторы могут принять в течение года. Противоречивость норм, содержащихся в двух статьях, является причиной того, что у судов в этом вопросе нет официальной позиции.

Например, в постановлении Президиума ВАС РФ от 04. 02.2014 N 13114/13 по делу № А50-18748/2012 говорится, что ФНС может повторно выставлять инкассовые требования в течение года (в данном случае в связи с закрытием счета организацией, имеющей задолженность).

02.2014 N 13114/13 по делу № А50-18748/2012 говорится, что ФНС может повторно выставлять инкассовые требования в течение года (в данном случае в связи с закрытием счета организацией, имеющей задолженность).

Данное решение поддерживается многими другими постановлениями, в том числе постановлением ФАС Волго-Вятского округа от 14.12.2011 по делу № А82-473/2011. В нем суд пояснил, что даже статье 46 НК РФ, на которую так любят ссылаться должники, «не предусмотрено правовых последствий пропуска срока направления в банк инкассового поручения». Поэтому главное для налоговиков «своевременно принять решение» о взыскании задолженности, а на предъявление поручения у них есть год.

Однако в постановлении ФАС Московского округа от 15.11.2012 по делу № А41-41798/11 высказывается противоположная точка зрения: по истечении двухмесячного срока, установленного статьей 46, «инспекция не вправе направлять инкассовые поручения в банк, в том числе и после возвращения банком инкассовых поручений при закрытии налогоплательщиком банковских счетов или при открытии налогоплательщиком новых банковских счетов».

Инкассовое требование от судебных приставов

Меры государственного принуждения по взысканию налоговых недоимок включают приостановление операций по счету, а затем привлечение службы судебных приставов.

Пункт 2. ст. 5 Федерального закона от 2 октября 2007 № 229-ФЗ «Об исполнительном производстве» закрепляет за приставами «непосредственное осуществление функций по принудительному исполнению судебных актов, актов других органов и должностных лиц».

Другими словами, участие судебных приставов – крайний по степени своей неблагоприятности этап взыскания задолженностей со счетов компаний в бесспорном порядке.

Согласно ч. 2 ст. 70 Закона № 229-ФЗ при перечислении средств со счетов должника пристав не должен предоставлять в банк какие-либо расчетные документы, достаточно постановления или исполнительного документа, на основании которых производится данная процедура.

Части 5 и 8 той же статьи Закона в свою очередь обязывают кредитную организацию незамедлительно исполнить требования, указанные в данных документах.

Исключением являются следующие случаи:

- на счетах должника отсутствуют средства;

- на счета уже наложен арест;

- операции с денежными средствами уже приостановлены в порядке, установленном законом.

Чем инкассовые поручения отличаются от платежных?

Принципиальное отличие инкассового поручения от платежного заключается в том, что в первом случае инициатива списания средств со счета исходит от получателя, а не от плательщика. И происходит без согласия последнего. По платежному поручению списание денежных средств происходит по согласию клиента.

Из этого следуют другие формальные отличия инкассо от платежки, например:

- Инкассовое поручение является способом привлечения к ответственности за правонарушение.

- инкассовый документ заполняется взыскателем, а не владельцем счета. Следовательно, корректность его оформления проверяют более тщательно. Что в принципе подтверждается судебной практикой.

- Инкассо может быть предъявлено через банк взыскателя.

Инкассовое поручение – лишь одно из последствий несоблюдения законодательных и «выявленных опытным путем» требований ФНС по исчислению и уплате налогов. В зависимости от суммы недоимки ответственность за налоговое правонарушение для компании и ее руководителя может из административной перейти в уголовную. У клиентов 1C-WiseAdvice не бывает подобных проблем, а налоговая нагрузка на их бизнес оптимальная для его специфики и структуры компании.

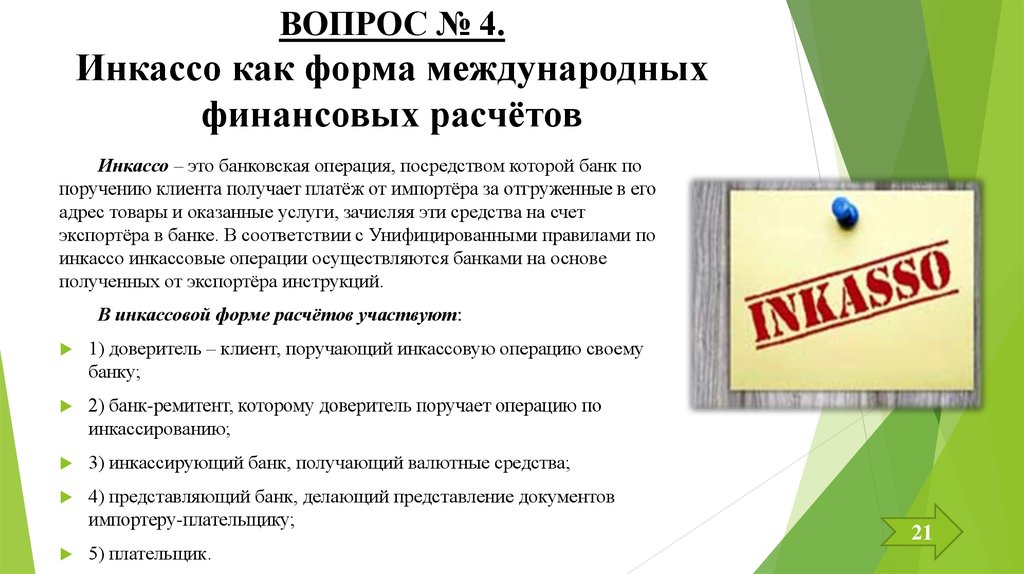

Что такое инкассовое поручение?

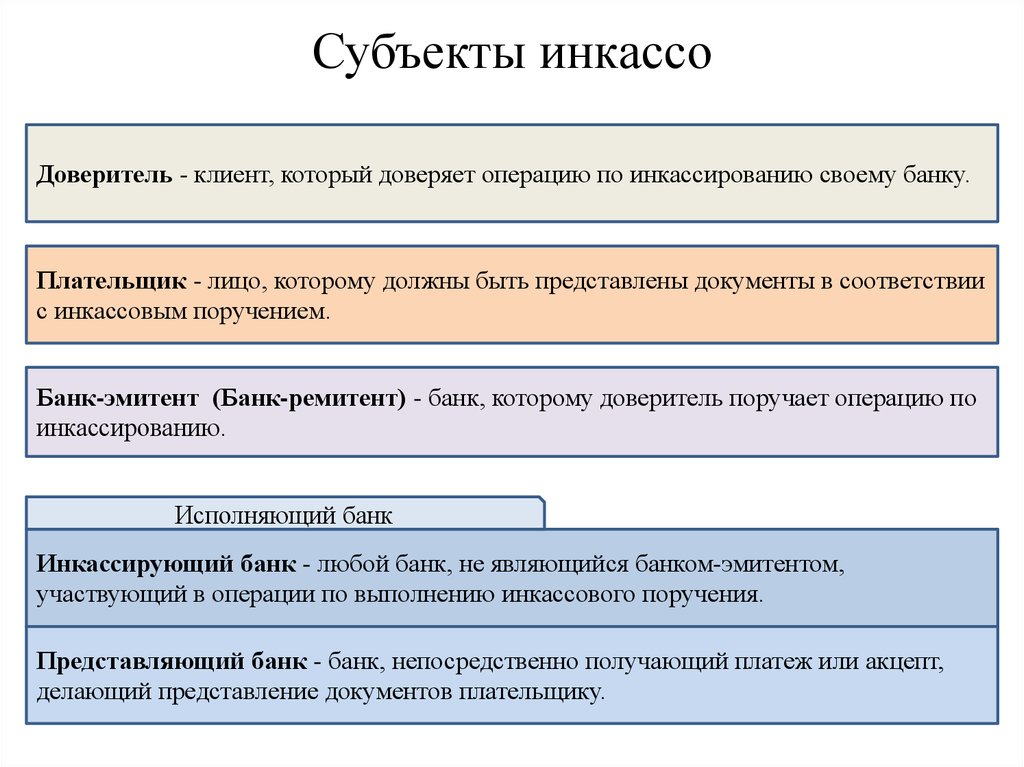

Взаиморасчеты контрагентов по инкассо — это один из самых безопасных способов расчета, так как посредником является банк. По требованию одного клиента банк, который в этом случае является эмитентом, на основании расчетных документов принимает деньги плательщика. При этом для расчетов по инкассо банк-эмитент может привлечь также банк-исполнителя.

Расчеты могут осуществляться на основании платежных требований и инкассовых поручений. В первом случае деньги от плательщика можно получить по его распоряжению (акцепту) или списать с расчетного счета без уведомления, то есть в безакцептном порядке.

Во втором случае банк может получить деньги без особых распоряжений. Платежные требования и инкассовые поручения к счету плательщика предъявляет получатель средств (взыскатель) через свой банк.

То есть в таких расчетах принимают участие взыскатель, плательщик, банк-эмитент и, вероятно, банк-исполнитель. На первый взгляд непонятно, к чему такие сложности. Однако далее в статье мы более подробно рассмотрим схему инкассовых взаиморасчетов и виды платежей. Тогда станет понятна необходимость такой длинной цепочки участников.

Если ранее в своей организации вы никогда не использовали инкассовый метод взаиморасчетов, то мы настоятельно советуем обратиться за консультацией к специалисту. Он поможет проверить всю документацию, необходимую банку.

Схема расчета через инкассо

Схема взаиморасчетов довольно проста, если не требуется акцепт от плательщика. Акцепт — это письменное согласие контрагента на то, что с его счета спишут сумму средств, отраженную в платежных документах. Плательщик может дать согласие на полное списание задолженности.

Плательщик может дать согласие на полное списание задолженности.

В этом случае акцепт считается полным. Если плательщик одобряет списание только части суммы, то акцепт называется частичным.

Согласие плательщика, то есть акцепт, может быть положительным и отрицательным. Если акцепт положительный, то от дебитора требуется согласие в письменной форме. Но в случае отрицательного считается, что согласие на списание дано, если плательщик вовремя от него не отказался.

Виды акцепта и условия отказа от оплаты, как правило, прописываются при заключении договора. Так, оба участника сделки в курсе, в каком случае контрагент может отказаться от оплаты или оплатить сумму частично. Обычно, в зависимости от вида акцепта, после выставления платежного требования списание со счета плательщика банк должен произвести в течении трех или пяти дней.

Если все вышеперечисленное вам показалось сложным, то схема документооборота поможет вам разобраться.

Для расчетов с помощью инкассо акцептованными платежными требованиями участники взаиморасчетов проходят следующие этапы:

- Контрагенты заключают договор, где детально прописаны условия сотрудничества, а также указана форма взаиморасчетов.

- Продавец отгружает товар, передает все необходимые документы плательщику.

- Продавец составляет платежное требование об оплате по поручению.

- Продавец направляет платежное требование в банк, чтобы получить у покупателя акцепт.

- Получатель товара дает согласие банку на списание с его счета денежных средств.

- Банк производит взыскание суммы задолженности со счета плательщика в уплату акцептованного платежного поручения.

- Банк переводит сумму взысканной у покупателя задолженности продавцу.

- Продавец получает выписку из расчетного счета о зачислении платежа и закрывает сделку.

Банк начинает обрабатывать инкассовое поручение, когда получает просьбу об этом от продавца товара. После этого банк направляет должнику платежное требование вместе с счетом на оплату. Такая форма взаиморасчетов предполагает сначала отгрузку товара, независимо от списания денежных средств со счета дебитора.

После этого банк направляет должнику платежное требование вместе с счетом на оплату. Такая форма взаиморасчетов предполагает сначала отгрузку товара, независимо от списания денежных средств со счета дебитора.

Очевидно, что банк гарантирует безопасность сделки. Покупатель дает согласие на списание задолженности после получения товара и проверки качества и количества принятого товара.

Если поэтапно рассмотреть расчеты по инкассо, то все становится понятно, ничего сложного в них нет. Очевидно, что и продавец, и покупатель максимально безопасно передают и получают деньги через посредника. Все процессы подкреплены необходимой документацией, а именно договором, инкассовым поручением и акцептом, которые находятся на руках у банка.

Что такое инкассо. Объясняем простыми словами

Инкассо — способ безналичных расчётов между поставщиком и покупателем, при котором оплата производится по требованию поставщика.

Самая простая и распространённая форма расчётов между компаниями — это банковский перевод с использованием платёжного поручения. В этом случае продавец поставляет товар (выполняет работы, оказывает услуги), а покупатель даёт поручение банку перечислить со своего счёта сумму по контракту на счёт продавца.

В этом случае продавец поставляет товар (выполняет работы, оказывает услуги), а покупатель даёт поручение банку перечислить со своего счёта сумму по контракту на счёт продавца.

При расчётах в форме инкассо требование об оплате поступает уже от продавца. После выполнения обязательств по контракту он передаёт в свой банк платёжное требование об уплате суммы за поставленный товар (произведённые работы, оказанные услуги). Вместе с товарными и транспортными документами или без них кредитная организация пересылает платёжное требование в банк покупателя, который передаёт их своему клиенту для акцепта (получения согласия на оплату).

Если в течение установленного срока (обычно трёх рабочих дней) плательщик не заявил об отказе от акцепта, то платёжное требование считается одобренным и банк переводит деньги с расчётного счёта покупателя на счёт продавца.

Пример употребления на «Секрете»

_«Мы не считаем своей обязанностью платить НДС эти три месяца, поскольку уверены, что в ходе проверки нашей декларации право на возмещение подтвердится. Налоговая инспекция считает иначе. Иногда дело доходит до инкассовых поручений, в результате которых с наших расчётных счетов пытаются списать эти деньги в безакцептном порядке». _

Налоговая инспекция считает иначе. Иногда дело доходит до инкассовых поручений, в результате которых с наших расчётных счетов пытаются списать эти деньги в безакцептном порядке». _

(Директор по финансам крупной промышленной компании — о переходе на учёт из региональной налоговой инспекции в столичную.)

Ошибки в употреблении

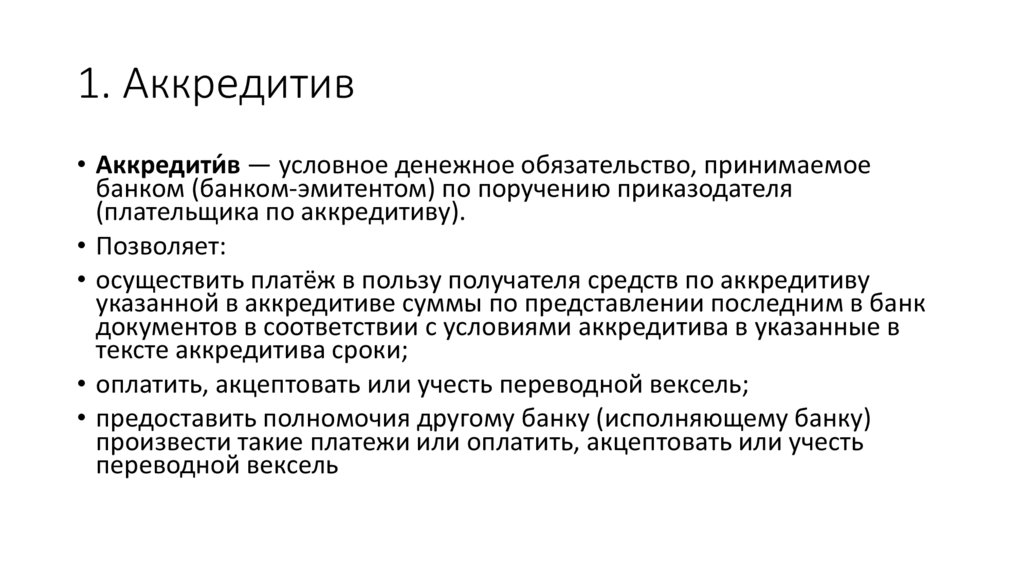

Не стоит путать инкассо с двумя другими формами безналичных расчётов — использованием аккредитивов и эскроу-счетов.

Аккредитив нередко сравнивают с виртуальной банковской ячейкой. Такую форму расчётов используют, например, при покупке квартиры или машины на вторичном рынке. Применяют её и при расчётах между компаниями.

Покупатель подаёт в свой банк заявление на открытие аккредитива с указанием суммы, срока действия и условий использования поставщиком. В банк поставщика направляется извещение об открытии аккредитива и о его условиях. Поставщик выполняет условия договора, передаёт подтверждающие документы и получает эти средства.

Эскроу-счёт работает аналогично. Это специальный счёт в банке, на котором деньги заблокированы до наступления определённых обстоятельств. Часто эти счета используют для оплаты жилья в долевом строительстве. Аккредитив имеет более широкую сферу применения, чем счёт эскроу.

Это специальный счёт в банке, на котором деньги заблокированы до наступления определённых обстоятельств. Часто эти счета используют для оплаты жилья в долевом строительстве. Аккредитив имеет более широкую сферу применения, чем счёт эскроу.

В случае с инкассо средства не блокируется на счёте, это лишь способ для продавца быстрее получить расчёт за свой товар.

CFPB приказывает повторному правонарушителю по восстановлению портфеля выплатить более 24 миллионов долларов за продолжающуюся незаконную практику взыскания долгов и нарушения отчетности потребителей

WASHINGTON, D.C. крупнейшие сборщики долгов в стране за нарушение приказа CFPB от 2015 года и участие в других нарушениях закона. Сегодня CFPB подал предлагаемый приказ, который, в случае его принятия судом, потребует от Portfolio Recovery Associates выплатить более 12 миллионов долларов потребителям, пострадавшим от его незаконной практики взыскания долгов, в дополнение к штрафу в размере 12 миллионов долларов, который будет депонирован в CFPB. фонд помощи пострадавшим. Portfolio Recovery Associates нарушила приказ 2015 года, взыскав необоснованную задолженность, взыскав задолженность без предоставления необходимой документации и раскрытия информации потребителям, предъявив иск или угрожая судебным иском против потребителей без предоставления или обладания необходимой документацией, а также подав иск о взыскании задолженности за пределами срока исковой давности. . Portfolio Recovery Associates также не смогла должным образом расследовать и разрешать споры потребителей о кредитной отчетности компании. Сегодняшнее действие является одним из многих действий, недавно предпринятых CFPB для привлечения к ответственности рецидивистов.

фонд помощи пострадавшим. Portfolio Recovery Associates нарушила приказ 2015 года, взыскав необоснованную задолженность, взыскав задолженность без предоставления необходимой документации и раскрытия информации потребителям, предъявив иск или угрожая судебным иском против потребителей без предоставления или обладания необходимой документацией, а также подав иск о взыскании задолженности за пределами срока исковой давности. . Portfolio Recovery Associates также не смогла должным образом расследовать и разрешать споры потребителей о кредитной отчетности компании. Сегодняшнее действие является одним из многих действий, недавно предпринятых CFPB для привлечения к ответственности рецидивистов.

«После того, как в 2015 году Portfolio Recovery Associates была поймана с поличным, она продолжала нарушать закон с помощью запугивания, обмана и незаконных тактик взыскания долгов и судебных исков», — сказал директор CFPB Рохит Чопра. «Заказы CFPB не являются предложениями, и компании не могут игнорировать их просто потому, что они крупные или доминирующие на рынке».

Portfolio Recovery Associates — дочерняя компания публично торгуемой PRA Group (NASDAQ: PRAA) и одна из крупнейших компаний по сбору долгов в США. Основная штаб-квартира компании находится в Норфолке, штат Вирджиния. PRA Group сообщила о чистой прибыли в размере более 183 миллионов долларов США в 2021 году9.0005

В сентябре 2015 года CFPB обязал Portfolio Recovery Associates выплатить более 27 миллионов долларов США в качестве возмещения потребительских расходов и штрафов за мошенническую тактику взыскания долгов. В этом случае CFPB обнаружил, что Portfolio Recovery Associates взимала необоснованные долги, подавала вводящие в заблуждение письменные показания под присягой в рамках действий по взысканию долгов, искажала информацию о том, что намеревалась доказать долги, если потребители их оспорили, и искажала информацию о том, что у компании были юридически обеспеченные требования к долгам за пределами применимые сроки исковой давности.

Приказ от 2015 г. требовал от Portfoli Recovery Associates соблюдения положений, включая запреты на:

- Взыскание долгов без разумных оснований,

- Продажа долга,

- Угроза или подача исков о взыскании долга без намерения доказать долг,

- Подача ложные или вводящие в заблуждение показания под присягой в действиях по взысканию долга,

- Предоставление ложных или вводящих в заблуждение заявлений и

- Взыскание долга или предъявление иска по долгу, срок исковой давности которого истек.

В сегодняшней жалобе CFPB обвинила компанию Portfoli Recovery Associates в нарушении многочисленных требований приказа от 2015 года в течение пятилетнего периода действия приказа и в мошеннических действиях в нарушение Закона о добросовестной практике взыскания долгов и Закона о потребительских финансовых услугах. Закон о защите, в том числе:

Закон о защите, в том числе:

- Подача заявлений о необоснованных долгах: Portfolio Recovery Associates сделала не менее десятков тысяч заявлений о необоснованных спорных долгах, не проверив необходимую документацию в поддержку претензии.

- Угрозы потребителям потенциальными судебными исками и инициирование судебных исков о взыскании задолженности без предоставления или наличия необходимой документации: Юристы Portfolio Recovery Associates разослали потребителям миллионы стандартных писем, уведомляя их о возможном судебном иске, не предлагая предоставить все необходимые документы. Portfolio Recovery Associates также инициировала тысячи судебных исков против потребителей, когда у нее не было надлежащей документации о долге.

- Представление в ложном свете того, что компания предоставит определенные документы в течение тридцати дней: В форме письма, уведомляющего потребителей о возможном судебном иске, говорилось, что после получения письменного запроса от потребителя Portfolio Recovery Associates предоставит в течение 30 дней с момента запроса подтверждение документации, указанной в письме.

Во многих случаях Portfolio Recovery Associates не могла своевременно предоставить эти документы после получения от потребителя письменного запроса на них. Это препятствовало возможности потребителей определить, действительно ли они задолжали, и как они должны реагировать на обвинения в непогашенных долгах.

Во многих случаях Portfolio Recovery Associates не могла своевременно предоставить эти документы после получения от потребителя письменного запроса на них. Это препятствовало возможности потребителей определить, действительно ли они задолжали, и как они должны реагировать на обвинения в непогашенных долгах. - Взыскание долга с истекшим сроком давности без предоставления необходимой информации: Во многих случаях Portfolio Recovery Associates не предоставляла требуемую информацию потребителям при взыскании задолженности по истечении срока исковой давности. Когда компания покупала долг, она оценивала срок исковой давности, который регулировал долг, и в некоторых случаях эта дата была позже, чем фактический срок исковой давности.

- Подача иска о взыскании долга с истекшим сроком давности: Portfolio Recovery Associates инициировала по меньшей мере десятки судебных исков по долгам, которые были слишком стары для судебной защиты.

При этом Portfolio Recovery Associates ложно утверждала, что эти потребители имели юридически закрепленные обязательства по выплате этих долгов, хотя на самом деле они этого не делали, потому что срок давности долга истек.

При этом Portfolio Recovery Associates ложно утверждала, что эти потребители имели юридически закрепленные обязательства по выплате этих долгов, хотя на самом деле они этого не делали, потому что срок давности долга истек.

CFPB также утверждает, что Portfolio Recovery Associates допустила многочисленные нарушения Закона о справедливой кредитной отчетности и Постановления V о его применении, в том числе:

- Неспособность информировать потребителей о результатах расследования что спор потребителя был необоснованным или не относящимся к делу, он не смог своевременно проинформировать потребителя о том, какая информация будет необходима компании Portfolio Recovery Associates для расследования спора.

- Несвоевременное разрешение споров : По крайней мере, в десятках тысяч случаев Portfolio Recovery Associates не разрешала споры в течение требуемого времени.

- Проведение необоснованных расследований : Во многих случаях, когда потребитель заявлял о мошенничестве или краже личных данных, Portfolio Recovery Associates не проводила достаточного расследования, в ходе которого учитывалась вся необходимая информация.

В соответствии с CFPA, CFPB имеет право принимать меры против учреждений, нарушающих законы о защите прав потребителей, включая участие в недобросовестных, вводящих в заблуждение или оскорбительных действиях или действиях. CFPB утверждает, что компания Portfolio Recovery Associates нарушила приказ 2015 года, запрет CFPA на мошеннические действия, FDCPA, FCRA и Положение V9.0005

В случае принятия судом приказ потребует от Portfolio Recovery Associates:

- Возмещения ущерба потребителям: Portfolio Recovery Associates выплатит не менее 12,18 миллионов долларов потребителям, пострадавшим в результате незаконной практики взыскания долгов.

- Устранение ошибочных операций: Приказ запрещает компании Portfolio Recovery Associates взыскивать долги, если только у нее нет доступа к определенным документам, подтверждающим ее обязательство иметь разумные основания полагать, что она взыскивает долги, которые фактически должны потребители.

- Устранить неспособность должным образом реагировать на запросы потребителей: Приказ требует от Portfolio Recovery Associates улучшить свои действия, когда потребители сообщают, что они не имеют долга из-за мошенничества или кражи личных данных. Кроме того, это гарантирует, что Portfolio Recovery Associates адекватно и своевременно реагирует на споры потребителей в отношении информации, которую Portfolio Recovery Associates предоставила агентствам по информированию потребителей.

- Выплатить 12 миллионов долларов штрафа: Portfolio Recovery Associates выплатит CFPB штраф в размере 12 миллионов долларов, который будет переведен в фонд помощи пострадавшим CFPB.

Прочитайте предложенный сегодня заказ.

Ознакомьтесь с приказом от 2015 г. против Portfolio Recovery Associates.

В декабре CFPB предложила новый реестр, который поможет выявлять и сдерживать рецидивистов, таких как Portfolio Recovery Associates. Общественность может представить комментарии к предложению до 31 марта 2023 года.

Общественность может представить комментарии к предложению до 31 марта 2023 года.

Если вам или кому-то из ваших знакомых нужна помощь в работе со сборщиком долгов, CFPB публикует ресурсы о том, как защитить ваши законные права и ориентироваться в своем финансовом будущем.

Потребители могут подать жалобу на финансовые продукты или услуги, посетив веб-сайт CFPB или позвонив по телефону (855) 411-CFPB (2372).

Сотрудникам компаний, которые, по их мнению, нарушили федеральные законы о защите прав потребителей, рекомендуется отправлять информацию о том, что им известно, по адресу [email protected].

Бюро финансовой защиты потребителей (CFPB) — это агентство 21-го века, которое помогает рынкам потребительского финансирования работать, делая правила более эффективными, последовательно и справедливо применяя эти правила, а также предоставляя потребителям больший контроль над их экономической жизни. Для получения дополнительной информации посетите www.consumerfinance.gov .

Для получения дополнительной информации посетите www.consumerfinance.gov .

Помощь с приказами об удержании | FTB.ca.gov

Как остановить наложение ареста или других сборов

Самый эффективный способ остановить наложение ареста или других сборов — это заплатить в полном объеме. После оплаты позвоните по номеру, указанному в вашем заказе. Прежде чем звонить, подготовьте свою платежную ведомость, банковский или другой номер факса плательщика.

Налоговые платежи

Посетите Варианты оплаты, чтобы произвести налоговый платеж.

Для уплаты неналоговых платежей

- Задолженность по решению суда (COD)

- Коллекции регистрации транспортных средств (VRC)

Сбор был выставлен по ошибке

Если вы считаете, что сбор был выставлен по ошибке, позвоните по номеру, указанному в заказе, чтобы предоставить нам информацию. Если мы определим, что сбор был выставлен по ошибке, мы отменим сбор. Если мы определим, что сбор был вызван нашей ошибкой, мы можем возместить вам понесенные расходы.

Если мы определим, что сбор был вызван нашей ошибкой, мы можем возместить вам понесенные расходы.

Чтобы запросить возмещение расходов, понесенных в связи с сбором, который был объявлен ошибочно, вы должны написать нам в течение 90 дней с даты уведомления. В письме укажите следующее:

- Ошибка вызвана ошибкой FTB

- Списания произошли из-за ошибки FTB

- Вы оплатили сборы, и они не были отменены или возмещены иным образом

- Вы ответили и предоставили информацию и документацию, которую мы запросили для разрешения проблемы с учетной записью

Отправьте письмо по адресу, указанному в полученном письме.

Мы ответим на ваш письменный запрос в течение 30 дней с момента его получения.

Сколько мы можем получить за заказ

Тип отправляемого нами заказа будет определять, сколько мы можем получить за заказ.

Приказы об удержании налога на прибыль (EWOT)

Подоходный налог с физических лиц Налог на заработную плату может взимать до 25% от вашей заработной платы до полной выплаты остатка.

Дополнительную информацию см. в таблице сумм выплат на странице «Сколько можно получить с зарплаты сотрудника».

Приказы об удержании доходов (EWO) в отношении неналогового долга

VRC и сборы наложенным платежом Наложение ареста на заработную плату, выданное до 1 января 2022 года, может удерживать до 25% вашего располагаемого дохода до тех пор, пока ваш баланс не будет полностью выплачен.

Наложение ареста на заработную плату VRC/COD, выданное 1 января 2022 г. или позднее, может взимать следующее:

- Сумма 1 : 25% располагаемого заработка работника за неделю; или

- Сумма 2 : 50% разницы между располагаемым заработком работника за эту неделю и применимой минимальной заработной платой за эту неделю.

Если вы получили EWO для VRC или COD, посетите нашу страницу Сколько удерживать для VRC и COD.

Приказы об удержании (OTW)

Приказы о подоходном налоге с населения взыскивают 100% всех имеющихся активов или весь причитающийся остаток, в зависимости от того, что меньше.

Заказы на инкассацию VRC и COD будут собирать до 100% всех активов, доступных после требуемых исключений, вплоть до всего причитающегося остатка, в зависимости от того, что меньше.

Если вы получили OTW для VRC или COD, посетите нашу страницу Сколько удерживать для VRC и COD.

Непрерывный приказ об удержании (COTW)

Эти заказы могут собираться в течение 12 месяцев подряд или до полной выплаты остатка, в зависимости от того, что наступит раньше. Сумма, взимаемая за каждый платеж, будет составлять:

- 25%, если вы физическое лицо

- 100%, если вы являетесь юридическим лицом

Я не могу заплатить причитающееся

Финансовые затруднения (изменение вашего штрафа или сбора)

Мы можем изменить размер вашего штрафа или другого сбора, если у вас возникли финансовые затруднения.

Чтобы обсудить финансовые трудности, позвоните нам по телефону, указанному в вашем письме.

Мы не можем уменьшить общую сумму задолженности.

Об авторе