Инкассовые поручения налоговых органов: Инкассовое поручение — это… — nalog-nalog.ru

Инкассовое поручение — это… — nalog-nalog.ru

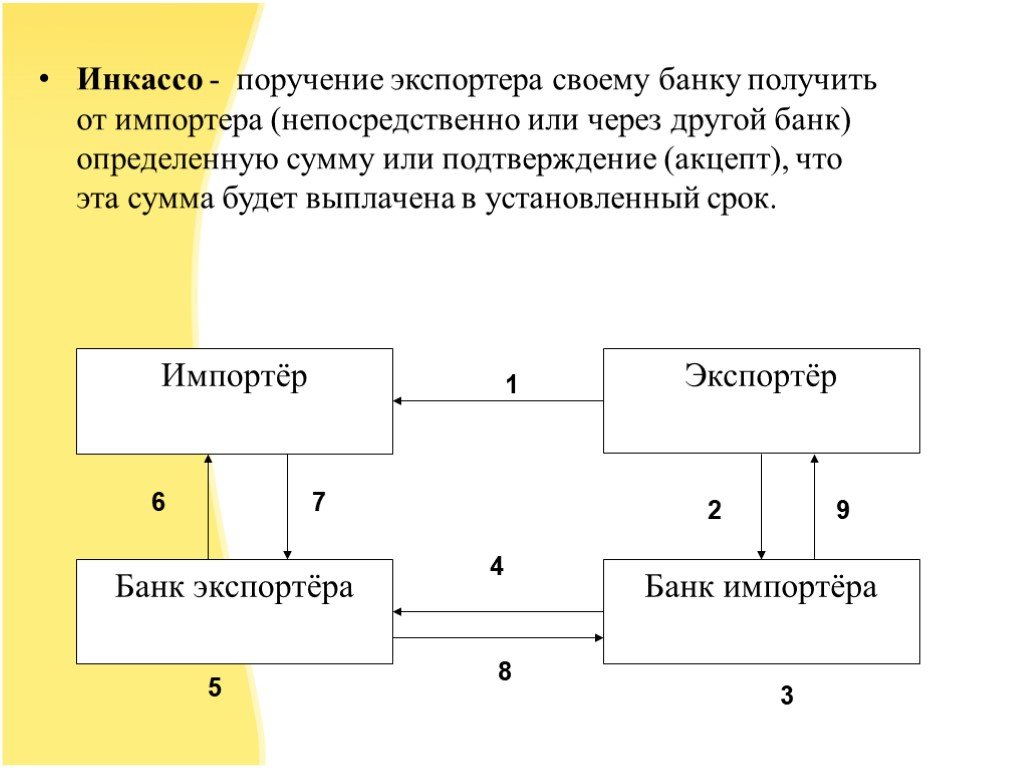

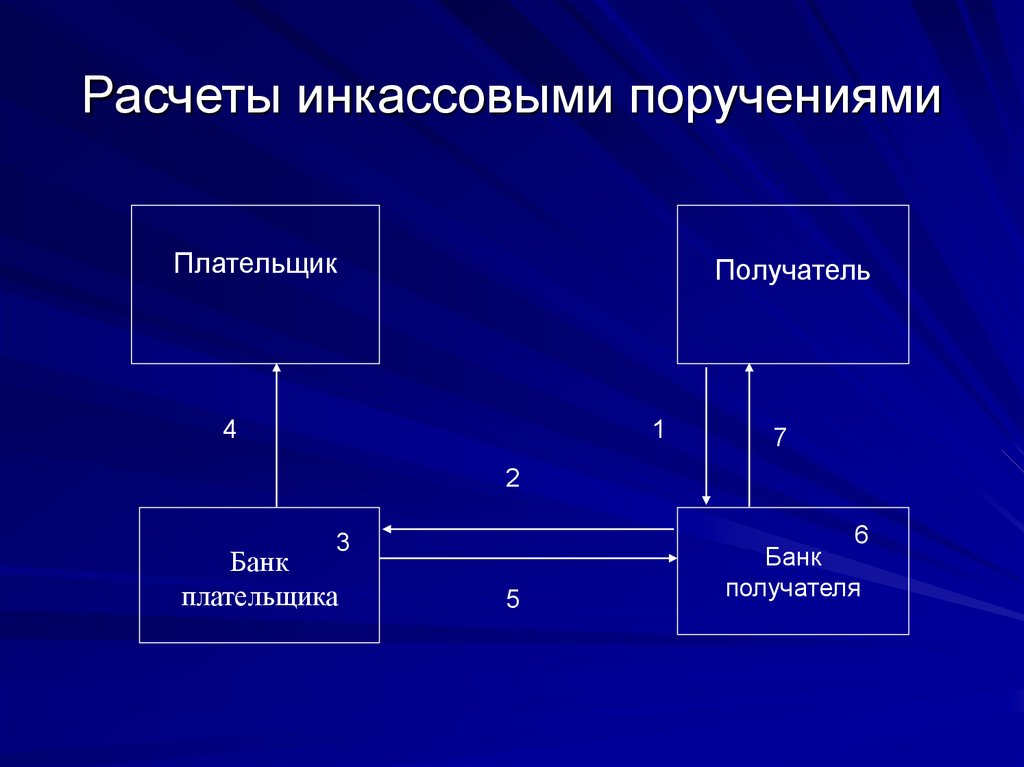

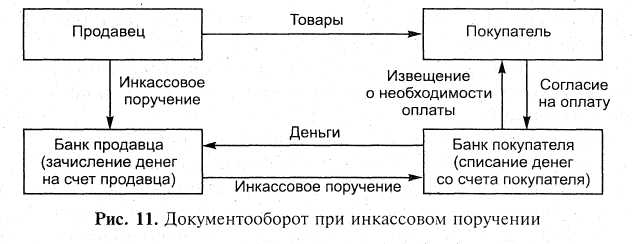

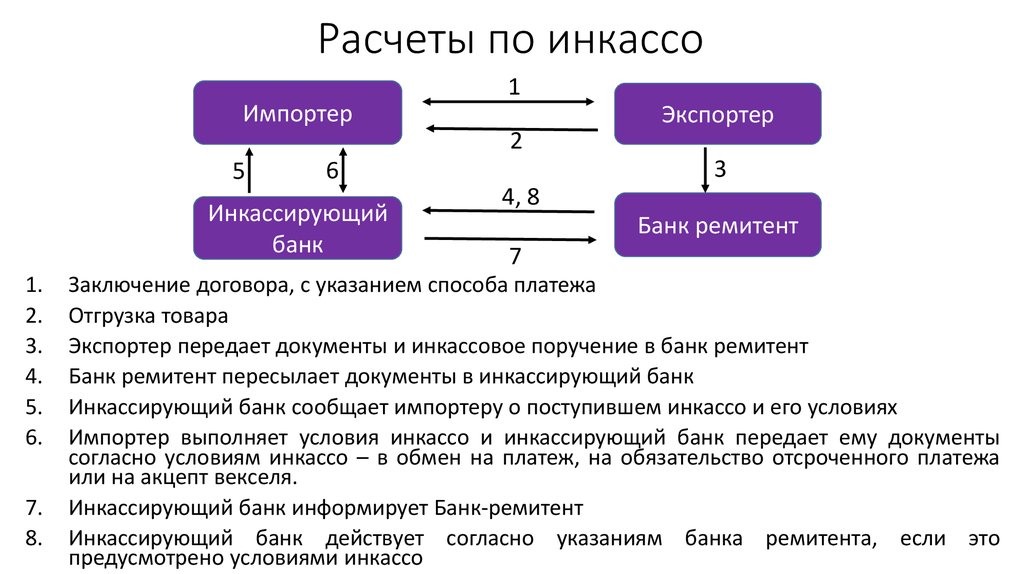

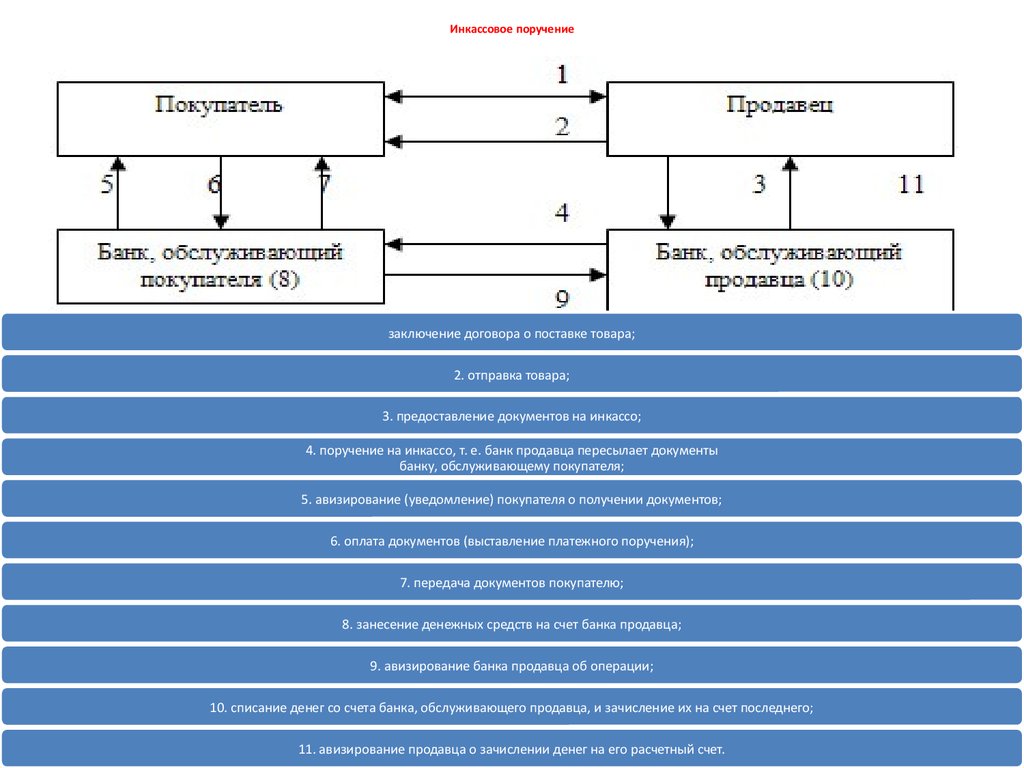

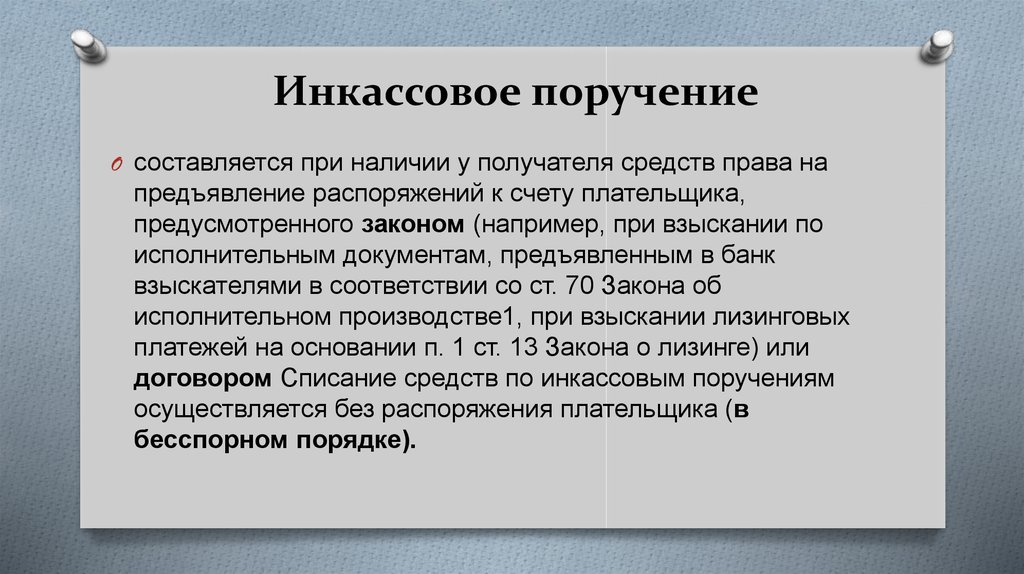

Инкассовое поручение — это документ, позволяющий изымать денежные средства со счета плательщика без его предварительного согласия. Инкассовые поручения — это расчетные документы, с помощью которых производят списание задолженности на основании договора или закона.

Для чего используют инкассовое поручение

Согласно положению «О платежной системе Банка России» от 24.09.2020 № 732-П в качестве одного из платежных документов выступает инкассовое поручение (п. 4.6). Это безналичный путь проведения платежей. Инкассовые поручения нужны для изъятия денежных средств у плательщика в бесспорном порядке.

Их используют, если:

- бесспорный характер списания предусмотрен на законодательном уровне;

- нужно произвести оплату задолженности по исполнительным документам;

- заключен договор о выполнении контрагентом определенных условий поставки с оплатой со счета плательщика без его распоряжения.

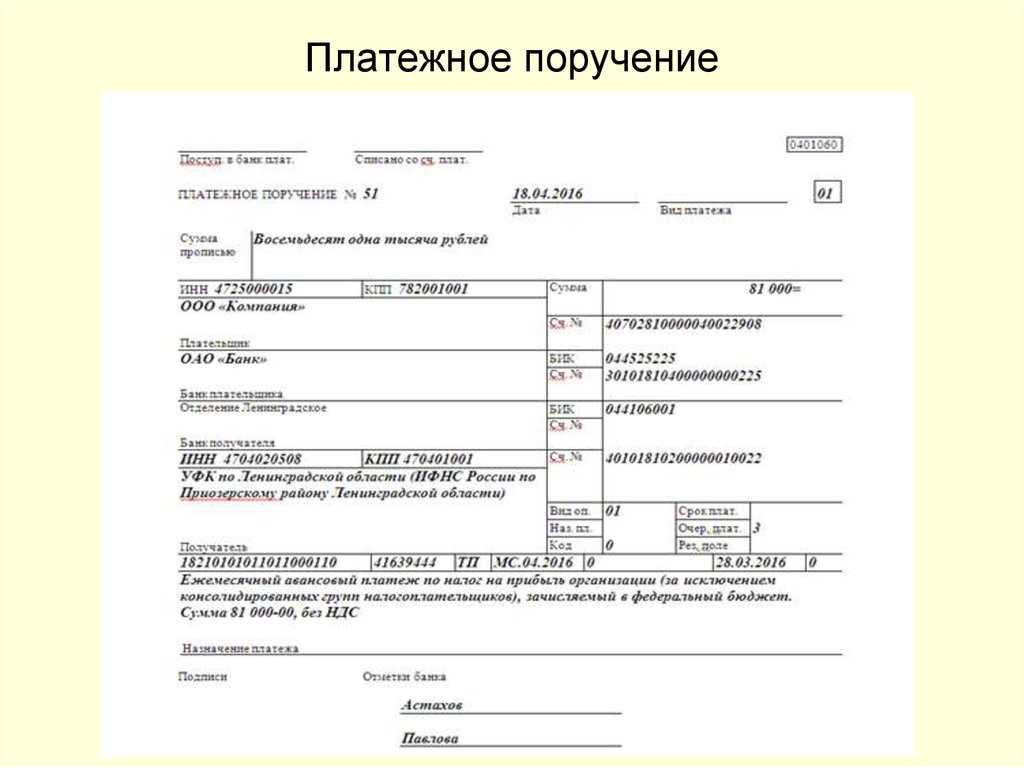

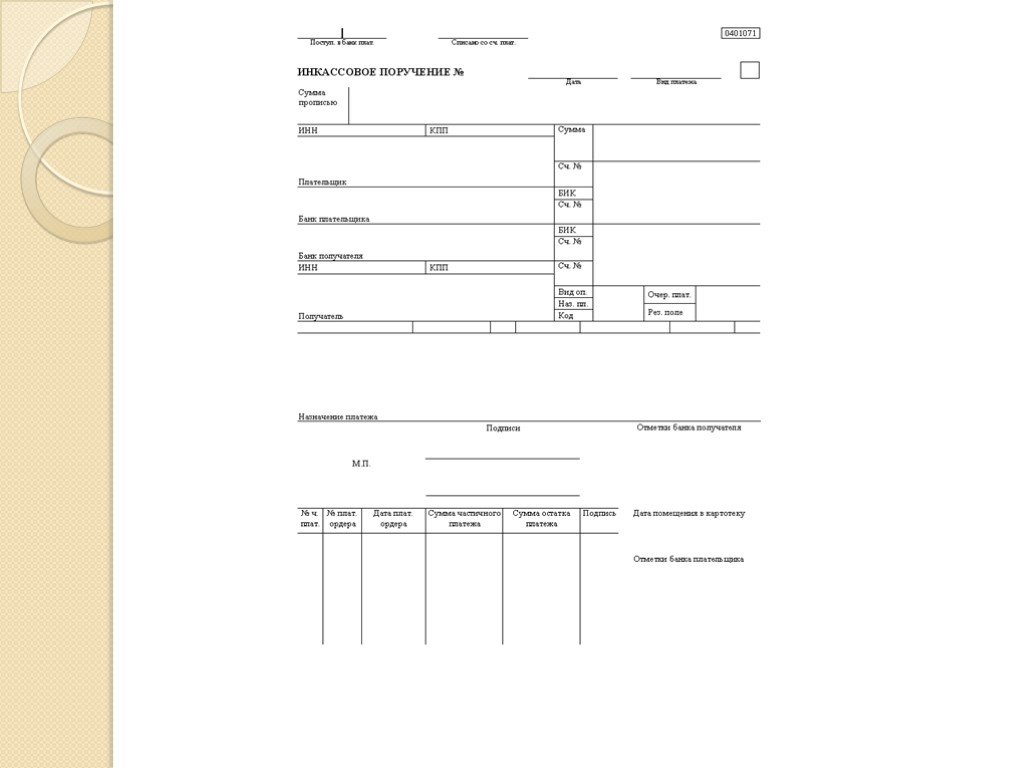

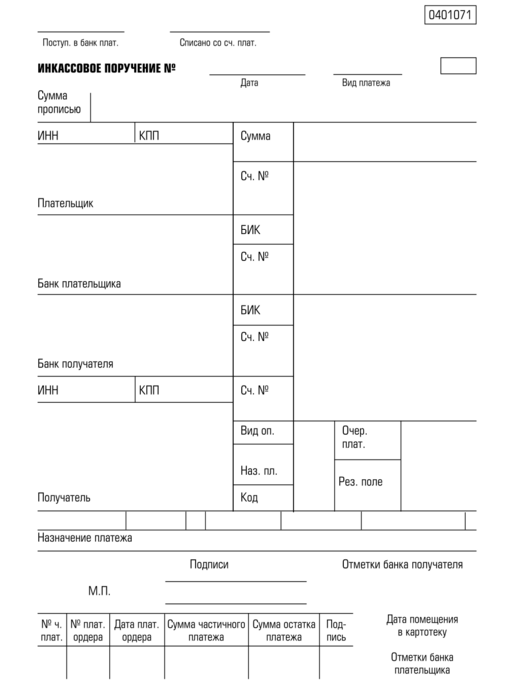

Инкассовое поручение оформляют (форма 0401071):

- контрагенты при наличии договора поставки;

- налоговые службы и внебюджетные фонды для взимания недоимки, штрафов и пени;

- судебные приставы.

В нем в зависимости от ситуации должны быть ссылки:

- на нормативный акт с указанием его номера, даты и номера применяемой статьи;

- договор поставки с указанием его реквизитов и ссылки на пункт, который предусматривает право поставщика на списание средств;

- исполнительный лист с указанием его номера, даты выдачи, названия организации и номера дела в судопроизводстве; к инкассовому поручению обязательно прилагается подлинник или дубликат исполнительного листа.

Неисполнение этих требований будет основанием для неоплаты поручения банком. При использовании исполнительного документа, который будет предъявлен позднее оговоренного законом срока, поручение банком также исполнено не будет.

Все операции с инкассовыми поручениями оговорены в гл. 7 положения Банка России от 29.06.2021 № 762-П.

Как взыскивают налоги и сборы, мы писали здесь.

Инкассовые списания по акцепту

Акцепт — это согласие одной стороны сделки на заключение договора, предложенного другой стороной. Акцепт в банковских операциях подразумевает, что плательщик подтвердил свое согласие на оплату:

- по переводному векселю;

- счету;

- банковскому чеку;

- платежному документу.

Расчеты с поставщиками на основе акцепта позволяют проверять исполнение договора покупателем:

- по срокам его выполнения;

- ценам;

- соблюдению условий поставки.

Такие договоры, например, могут заключать граждане на оплату коммунальных услуг. Если в договоре выбрана безакцептная форма оплаты, банк вправе выставлять инкассовые поручения на списание денег со счета гражданина для их оплаты. За предоставление таких услуг банк взимает комиссию.

За предоставление таких услуг банк взимает комиссию.

Подробнее о безакцептном списании денежных средств читайте здесь.

Инкассовое поручение от налогового органа

Этот вид оплаты предусмотрен для организаций, осуществляющих контрольные функции по отношению к плательщикам налогов. К ним относится и ФНС России. Эта обязанность предусмотрена в ст. 46 НК РФ. ФНС направляет требование (приказ ФНС от 14.08.2020 № ЕД-7-8/583@) об уплате недоимки по налогу его плательщику. При игнорировании требования инспекция принимает решение о принудительной оплате недоимки после завершения планового срока оплаты, но не позже 2 месяцев (п. 3 ст. 46 НК РФ).

Поступающие в банк должника инкассовые поручения подлежат безусловному выполнению. Оформление и предъявление инкассовых поручений осуществляется в соответствии со ст. 874–876 ГК РФ. При этом расчеты производятся с учетом положения № 595-П.

ОБРАТИТЕ ВНИМАНИЕ! Налоговики не вправе выставлять инкассо до окончания срока добровольной уплаты недоимки налогоплательщиком (постановления АС Центрального округа от 30. 10.2019 по делу № А83-7823/2018, ФАС Восточно-Сибирского округа от 31.08.2012 № А78-10449/2011 и Московского округа от 23.07.2012 № А40-12689/12-116-24).

10.2019 по делу № А83-7823/2018, ФАС Восточно-Сибирского округа от 31.08.2012 № А78-10449/2011 и Московского округа от 23.07.2012 № А40-12689/12-116-24).

Отстоять свои права в спорах с налоговиками по вопросам, связанным с взысканием налогов, вам поможет сборник важнейшей судебной практики от КонсультантПлюс. Получите бесплатный пробный доступ к правовой системе и переходите в этот полезный материал.

В этом документе устанавливается также очередность оплаты недоимки по налогам или штрафов и пени. Поля инкассового поручения заполняются с учетом положений приказа Минфина России от 12.11.2013 № 107н. По каждому налогу, имеющему различные КБК, выставляется свое инкассовое поручение. В случае образования переплаты по налогу возможен ее возврат.

О признании судом инкассовых поручений ошибочными см. статью «Ст. 78 НК РФ: вопросы и ответы».

Итоги

Инкассовое поручение используется для взыскания денежных средств с хозсубъекта в бесспорном порядке. Списание средств с помощью инкассо возможно как между хозсубъектами, так и со стороны государственных органов.

Списание средств с помощью инкассо возможно как между хозсубъектами, так и со стороны государственных органов.

О практике применения налогового законодательства

Вопрос 1. Являлся ли месячный срок на направление в банк инкассового поручения налогового органа, установленный в п.4 ст.46 НКРФ (в редакции, действовавшей до02.09.2010), пресекательным?

Рекомендации НКС: Месячный срок на направление в банк инкассового поручения налогового органа, установленный в п.4 ст.46 НКРФ до 02.09.2010, сам по себе пресекательным не являлся. Предельный срок на направление в банк инкассовых поручений был ограничен годичным сроком на принятие решения о взыскании налога за счет иного имущества (п.1 ст.47 НКРФ).

Вопрос 2. В какой срок должно быть направлено в банк инкассовое поручение налогового органа в соответствии с действующей с 02.09.2010 редакций ст.46 НКРФ?

Рекомендации НКС: После 02.09.2010 предельный срок на направление в банк инкассовых поручений ограничен годичным сроком на принятие решения о взыскании налога за счет иного имущества (п. 1 ст.47 НКРФ).

1 ст.47 НКРФ).

Вопрос 3. Обязан ли арбитражный суд при рассмотрении заявления налогоплательщика об оспаривании решения налогового органа о взыскании налога за счет денежных средств (иного имущества) проверять законность иных ненормативных актов, во исполнение которых вынесено оспариваемое решение (требования об уплате налога, решения по результатам проверок и т.д.), которые налогоплательщиком не оспариваются и не отменены?

Рекомендации НКС:При использовании такого способа защиты прав, как оспаривание ненормативных правовых актов налоговых органов в общем случае предмет спора должен быть ограничен тем ненормативным актом, который обжалуется, – законность иных ненормативных актов исследоваться не должна. Исходя из постановлений Президиума ВАСРФ от 13.12.2005 №10559/05, от 08.04.2008 №10405/07, если налогоплательщик оспаривает один ненормативный акт, основывая свою позицию исключительно доводами о незаконности другого (предшествующего) ненормативного акта (необжаловавшегося и неотмененного), в удовлетворении таких требований должно быть отказано. До признания другого акта незаконным в установленном порядке указанные в нем сведения признаются достоверными.

До признания другого акта незаконным в установленном порядке указанные в нем сведения признаются достоверными.

Вопрос 4. В п.п.1 п.2 ст.64 НКРФ предусмотрены условия предоставления отсрочки в случае причинения заинтересованному лицу ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы. В течение какого срока после наступления указанных обстоятельств заинтересованное лицо может подать заявление о предоставлении отсрочки по данному основанию?

Рекомендации НКС: Какого?либо предельного срока на подачу заявления о предоставлении отсрочки по данному основанию НКРФ не устанавливает.

Вопрос 5. В какой именно момент времени для целей статей 78 и 79 НКРФ можно сделать вывод, что налогоплательщик узнал или должен узнать о факте излишней уплаты налога? Можно ли в качестве данного момента времени использовать дату получения налогоплательщиком от налогового органа распечатки или справки о состоянии лицевого счета, акта сверки, решения по результатам налоговой проверки?

Рекомендации НКС:Об излишней уплате налога налогоплательщик в общем случае должен узнать непосредственно в момент уплаты, поскольку те налоги, споры относительно которых рассматриваются в арбитражных судах, практически всегда исчисляются самим налогоплательщиком (п. 1 ст.52 НКРФ) и уплачиваются им самостоятельно (п.1 ст.45 НКРФ).

1 ст.52 НКРФ) и уплачиваются им самостоятельно (п.1 ст.45 НКРФ).

Для вывода об излишней уплате налога по итогам налогового периода необходимо иметь сведения о двух составляющих – о сумме налога, фактически уплаченной за этот период (доказывается налогоплательщиком), а также о размере обязанности по уплате налога за этот же период (доказывается налоговым органом). Учетные данные налогового органа сами по себе не доказывают ни наличие недоимки, ни наличие переплаты, так как носят производный характер.

Соблюдение трехлетнего срока на обращение в суд доказывает налогоплательщик. Тем не менее, вопрос определения момента времени, когда налогоплательщик узнал или должен был узнать об излишней уплате налога, может являться оценочным. На решение этого вопроса могут влиять действия налогового органа, однозначно препятствующие наличию у налогоплательщика достоверной информации, существенной для вывода о праве на возврат (зачет) излишне уплаченного налога.

Вопрос 6. После проведения первичной выездной налоговой проверки и вынесения судебных актов по вопросу оспаривания решения по ее результатам налогоплательщик представил уточненную налоговую декларацию по проверенному периоду, в которой указана сумма налога в размере, меньшем ранее заявленного. Налоговый орган, ранее проводивший выездную налоговую проверку, назначил повторную выездную налоговую проверку в порядке п.10 ст.89 НКРФ. Какие именно сведения может проверять налоговый орган в рамках повторной проверки?

Налоговый орган, ранее проводивший выездную налоговую проверку, назначил повторную выездную налоговую проверку в порядке п.10 ст.89 НКРФ. Какие именно сведения может проверять налоговый орган в рамках повторной проверки?

РекомендацииНКС: В соответствии с правовой позицией, изложенной в постановлении Президиума ВАСРФ от 16.03.2010 №8163/09, налоговый орган должен действовать с соблюдением следующих условий:

1.Не переоценивать выводы судов, содержащиеся во вступивших в силу судебных актах, имеющие отношение к расчету налога по данной налоговой декларации (налоговому периоду).

2.Проверять только те сведения уточненной декларации (показатели конкретных строк налоговой декларации), изменение которых повлекло уменьшение суммы ранее исчисленного налога. При этом налоговый орган вправе проверить все документы, влияющие на измененные показатели соответствующих строк уточненной налоговой декларации.

Вопрос 7. Являются ли существенными нарушениями применительно к п. 14 ст.101 НКРФ рассмотрение материалов налоговой проверки и принятие решения по результатам проверки разными должностными лицами налогового органа (например, руководителем и заместителем руководителя)?

14 ст.101 НКРФ рассмотрение материалов налоговой проверки и принятие решения по результатам проверки разными должностными лицами налогового органа (например, руководителем и заместителем руководителя)?

РекомендацииНКС: В этом случае имеет место нарушение существенных условий процедуры рассмотрения материалов налоговой проверки, которые привели к нарушению прав налогоплательщика, в том числе лишили его возможности дать пояснения относительно выводов проверяющих и материалов налоговой проверки непосредственно лицу, которое вынесло оспариваемое решение. Данный подход подтверждается в постановлении Президиума ВАСРФ от 29.09.2010 №4903/10. Если должностное лицо, рассматривавшее материалы проверки, объективно не может вынести решение, рассмотрение материалов проверки должно быть начато сначала.

Вопрос 8. Должен ли налоговый орган направлять акт налоговой проверки по почте (п.5 ст.100 НКРФ) только в том случае, если налогоплательщик (его представитель) уклоняется от получения акта налоговой проверки?

РекомендацииНКС: Согласно п. 5 ст.100 НКРФ предусмотрено два самостоятельных и альтернативных способа направления налогоплательщику акта налоговой проверки – вручение или направление по почте. Факт уклонения налогоплательщика (его представителя) от получения акта налоговой проверки является только основанием для отражения этого факта в акте налоговой проверки.

5 ст.100 НКРФ предусмотрено два самостоятельных и альтернативных способа направления налогоплательщику акта налоговой проверки – вручение или направление по почте. Факт уклонения налогоплательщика (его представителя) от получения акта налоговой проверки является только основанием для отражения этого факта в акте налоговой проверки.

Вопрос 9. В соответствии с п.1 ст.101 НКРФ срок рассмотрения материалов налоговой проверки (включая материалы дополнительных мероприятий налогового контроля) составляет 10дней и может быть продлен, но не более чем на один месяц. В силу п.6 ст.101 НКРФ дополнительные мероприятия налогового контроля должны быть проведены в срок, не превышающий один месяц.

Продление срока рассмотрения материалов налоговой проверки является самостоятельным действием налогового органа или производится только в том случае, если назначены дополнительные мероприятия налогового контроля?

РекомендацииНКС: Продление срока рассмотрения материалов налоговой проверки по п. 1 ст.101 НКРФ является самостоятельным действием налогового органа и может быть произведено как при наличии, так и в отсутствие решения о назначении дополнительных мероприятий налогового контроля.

1 ст.101 НКРФ является самостоятельным действием налогового органа и может быть произведено как при наличии, так и в отсутствие решения о назначении дополнительных мероприятий налогового контроля.

Вопрос 10. Налоговый орган уведомил налогоплательщика о времени и месте рассмотрения материалов проверки (п.2 ст.101 НКРФ) по почте, по адресу, указанному в ЕГРЮЛ (ЕГРИП). На момент рассмотрения материалов проверки почтовое уведомление (конверт) в налоговый орган не поступило, материалы проверки были рассмотрены в отсутствие налогоплательщика. Впоследствии в налоговый орган поступило почтовое уведомление, исходя из которого, налогоплательщик получил письмо заблаговременно до даты рассмотрения материалов проверки (либо поступил конверт с отметкой почты «за истечением срока хранения»). Имеются ли в данном случае безусловные основания для отмены решения налогового органа по результатам проверки?

Рекомендации НКС: Совершение налоговым органом всех действий, направленных на заблаговременное извещение лица, в отношении которого проводилась проверка, о времени и месте рассмотрения материалов проверки, является основанием для того, чтобы считать лицо извещенным надлежащим образом. Отсутствие у налогового органа почтового уведомления (либо конверта, возвращенного отделением почтовой связи, содержащего уведомление о времени и месте рассмотрения материалов проверки) на момент рассмотрения материалов проверки не является безусловным основанием для отмены решения по результатам проверки, если впоследствии почтовое уведомление (конверт) поступило в распоряжение налогового органа.

Отсутствие у налогового органа почтового уведомления (либо конверта, возвращенного отделением почтовой связи, содержащего уведомление о времени и месте рассмотрения материалов проверки) на момент рассмотрения материалов проверки не является безусловным основанием для отмены решения по результатам проверки, если впоследствии почтовое уведомление (конверт) поступило в распоряжение налогового органа.

Вопрос 11. Как следует поступить арбитражному суду, если заявление об оспаривании решения налогового органа по результатам проверки принято к производству без соблюдения досудебного порядка, предусмотренного в п.5 ст.101.2 НКРФ, но на день судебного заседания вышестоящий налоговый орган уже вынес решение по жалобе налогоплательщика?

Рекомендации НКС: Исходя из принципа процессуальной экономии соблюдение досудебного порядка на день судебного заседания означает, что заявление должно рассматриваться судом по существу, необходимости для возвращения заявления нет.

Вопрос 12. Должен ли суд считать досудебный порядок соблюденным, если налогоплательщик обжалует в административном порядке решение по результатам проверки, срок рассмотрения жалобы вышестоящим налоговым органом на день подачи в суд заявления пропущен, но решение по жалобе не вынесено?

Рекомендации НКС: Исходя из правовой позиции, изложенной в постановлении Президиума ВАСРФ от 20.11.2007 №8815/07, суд должен считать досудебный порядок соблюденным только в том случае, если налогоплательщик обжалует в административном порядке вступившее в законную силу решение по результатам проверки (п.3 ст.101.2 НКРФ), а вышестоящий налоговый орган в установленный срок (п.3 ст.140 НКРФ) не вынес решение по жалобе.

Вопрос 13. Вышестоящий налоговый орган, рассматривающий жалобу налогоплательщика на вступившее в законную силу решение по результатам проверки, не вынес решение по жалобе в установленный срок (п.3 ст.140 НКРФ). Когда истечет срок на подачу заявления об оспаривании решения по результатам проверки в арбитражный суд (ч. 4 ст.198 АПКРФ)? Если вышестоящий налоговый орган в итоге рассмотрел жалобу, повлияет ли это на исчисление срока по ч.4 ст.198 АПКРФ?

4 ст.198 АПКРФ)? Если вышестоящий налоговый орган в итоге рассмотрел жалобу, повлияет ли это на исчисление срока по ч.4 ст.198 АПКРФ?

Рекомендации НКС: Исходя из правовой позиции, изложенной в постановлении Президиума ВАСРФ от 20.11.2007 №8815/07, с момента истечения месячного срока на рассмотрение такой жалобы вышестоящим налоговым органом начинает исчисляться трехмесячный срок на подачу заявления в арбитражный суд. Если срок на обращение в суд пропущен налогоплательщиком, но вышестоящий налоговый орган в итоге рассмотрел жалобу, то данное обстоятельство следует расценивать как уважительную причину пропуска срока на судебное обжалование. В то же время суд не обязан восстанавливать срок по ч.4 ст.198 АПКРФ, если с момента получения решения по административной жалобе прошло более трех месяцев, поскольку в момент получения решения по жалобе налогоплательщик может окончательно оценить, насколько решение по результатам проверки нарушает его права.

Вопрос 14. Может ли суд удовлетворить заявление налогоплательщика, в котором он просит признать недействительным решение вышестоящего налогового органа (УФНС) по жалобе на решение налогового органа (ИФНС) по результатам налоговой проверки? Если решение ИФНС оспаривается одновременно с решением УФНС по жалобе и суд признает решение ИФНС незаконным, должен ли суд в этой ситуации признавать также незаконным решение УФНС?

Может ли суд удовлетворить заявление налогоплательщика, в котором он просит признать недействительным решение вышестоящего налогового органа (УФНС) по жалобе на решение налогового органа (ИФНС) по результатам налоговой проверки? Если решение ИФНС оспаривается одновременно с решением УФНС по жалобе и суд признает решение ИФНС незаконным, должен ли суд в этой ситуации признавать также незаконным решение УФНС?

Рекомендации НКС: Суд должен рассматривать решение УФНС как отдельный ненормативный акт и оценивать только те его аспекты, которые могут нарушить права налогоплательщика самостоятельно (в т.ч. при наличии в решении по жалобе дополнительных доначислений). Если же доводы налогоплательщика о незаконности решения УФНС по жалобе сводятся только к незаконности обжаловавшегося решения ИФНС по результатам налоговой проверки, в удовлетворении такого требования налогоплательщика должно быть отказано.

Тот же подход должен иметь место и в случае, если решение ИФНС оспаривается одновременно с решением УФНС по жалобе и суд признает решение ИФНС незаконным. Решение УФНС по жалобе в общем случае не может самостоятельно нарушать прав налогоплательщика: права потенциально может нарушать только решение ИФНС.

Решение УФНС по жалобе в общем случае не может самостоятельно нарушать прав налогоплательщика: права потенциально может нарушать только решение ИФНС.

Вопрос 15. Должен ли суд рассматривать по существу заявление налогоплательщика о признании недействительным решения по результатам проверки, если налогоплательщик приводил в административной жалобе одни основания своих требований, а в поданном в суд заявлении – иные?

Рекомендации НКС: Обязательный досудебный порядок обжалования, установленный с 01.01.2009 в НКРФ, таких ограничений не предусматривает. Исходя из того, что обязательный досудебный порядок обжалования является дополнительным обременением налогоплательщика, в отсутствие прямо указанных в НКРФ условий этого обременения следует руководствоваться ст.2 КонституцииРФ и п.7 ст.3 НКРФ: толковать все неустранимые сомнения, противоречия и неясности в пользу налогоплательщика. Соответственно, налогоплательщик вправе подавать административную жалобу с одними основаниями, а заявление в арбитражный суд – с другими.

Вопрос 16. Должен ли суд рассматривать по существу заявление налогоплательщика о признании недействительным определенной части решения по результатам проверки, если налогоплательщик обжаловал в административном порядке другую часть этого решения?

Рекомендации НКС: Поскольку определенная часть решения (предмет обжалования) может быть обжалована как в административном, так и в судебном порядке, а также, как правило, выражается в конкретной величине доначислений, обжалование только части решения в вышестоящем налоговом органе влечет возникновение права на судебное обжалование именно этой части решения. Соответственно, суд должен исходить из отсутствия досудебного порядка по не обжаловавшейся в вышестоящем налоговом органе части решения.

Вопрос 17. Является ли соблюденным досудебный порядок, урегулированный в п.5 ст.101.2 НКРФ, в случае отзыва заинтересованным лицом административной жалобы (п.4 ст.139 НКРФ) на решение по результатам проверки?

Рекомендации НКС: Отзыв жалобы до принятия решения по этой жалобе означает отсутствие решения по жалобе. Формулировка п.5 ст.101.2 НКРФ предполагает в качестве досудебного порядка не просто инициирование заинтересованным лицом процедуры административного обжалования, а наличие результата данной процедуры – решения вышестоящего налогового органа по жалобе.

Формулировка п.5 ст.101.2 НКРФ предполагает в качестве досудебного порядка не просто инициирование заинтересованным лицом процедуры административного обжалования, а наличие результата данной процедуры – решения вышестоящего налогового органа по жалобе.

Вопрос 18. Налогоплательщик несвоевременно представил поквартальную (помесячную) налоговую декларацию по налогу на прибыль организаций (п.1 ст.289 НКРФ). Следует ли для целей расчета штрафа по ст.119 НКРФ использовать всю сумму налога, которая продекларирована в данной декларации, либо из нее следует исключить суммы налога, подлежащие декларированию за ранее окончившиеся кварталы (месяцы)?

Рекомендации НКС: Для целей расчета штрафа по ст.119 НКРФ следует из продекларированной в данной декларации суммы налога (авансового платежа) исключить суммы налога (авансовых платежей), подлежащих декларированию за ранее окончившиеся кварталы (месяцы), поскольку по налогу на прибыль организаций каждый последующий отчетный период включает в себя нарастающим итогом предыдущий отчетный период (ст. 285 НКРФ).

285 НКРФ).

Вопрос 19. Налоговый орган, установивший умышленную неуплату налога, привлек налогоплательщика по п.1 ст.122 НКРФ. Должен ли суд признать недействительным в данной части решение о привлечении к налоговой ответственности?

Рекомендации НКС: Суду следует признать применение штрафа законным в связи с тем, что его размер находится в пределах, установленных в действующем законодательстве, а неверное применение налоговым органом пункта в пределах одной статьи главы 16 НКРФ в данном случае не нарушает прав налогоплательщика.

Вопрос 20. Распространяется ли досудебный порядок обжалования (п.5 ст.101.2 НКРФ) решения по результатам камеральной налоговой проверки декларации по НДС на одновременно принимаемое с ним решение о возмещении (об отказе в возмещении) НДС (п.3 ст.176 НКРФ)?

Рекомендации НКС: С учетом правовой позиции, изложенной в постановлении Президиума ВАСРФ от 20.04.2010 №162/10, досудебный порядок обжалования распространяется и на решение о возмещении (об отказе в возмещении) НДС.

Вопрос 21. Налогоплательщик НДС приобрел производственное здание, ввел его в эксплуатацию и применил вычет по данному налогу. Впоследствии налогоплательщик начал использовать данное здание в различных видах деятельности, облагаемых НДС по ставкам 18 и 0процентов. Должен ли налогоплательщик восстанавливать НДС, принятый к вычету, в порядке ст.170 НКРФ?

Рекомендации НКС: Положения ст.170 НКРФ не предусматривают необходимости восстановления НДС, принятого к вычету, по объекту основных средств, используемому в деятельности, облагаемой данным налогом по ставке ноль процентов.

Вопрос 22. Налогоплательщик осуществляет операции по реализации товаров, как облагаемых, так и не облагаемых НДС. В соответствии с условиями договоров право собственности на товары переходит по прошествии определенного периода после момента отгрузки; цена на товар окончательно согласовывается сторонами на момент перехода права собственности. Какую именно цену товара следует учитывать для целей расчета пропорции, предусмотренной в п. 4 ст.170 НКРФ: указанную поставщиком на момент отгрузки либо окончательно согласованную сторонами на момент перехода права собственности?

4 ст.170 НКРФ: указанную поставщиком на момент отгрузки либо окончательно согласованную сторонами на момент перехода права собственности?

Рекомендации НКС: Для целей расчета указанной пропорции следует использовать цену, которая окончательно согласована сторонами и которая реально подлежит уплате, даже если она изменилась после отгрузки товаров.

Вопрос 23. Налогоплательщик НДС приобрел товары (работы, услуги) и использовал в связи с этим вычет по НДС. Поскольку данные товары (работы, услуги) не были оплачены налогоплательщиком, в связи с истечением срока исковой давности налогоплательщик списал кредиторскую задолженность и учел ее в составе внереализационных доходов по налогу на прибыль организаций (п.18 ст.250 НКРФ). Должен ли налогоплательщик учесть задолженность по оплате НДС поставщику также в качестве внереализационного дохода, либо налогоплательщик обязан восстановить НДС, ранее использованный им в качестве вычета?

Рекомендации НКС: Случаи, когда НДС должен быть восстановлен, урегулированы в ст. 170 НКРФ в виде закрытого перечня. Каких?либо норм, регламентирующих восстановление ранее примененных вычетов в связи с истечением срока исковой давности по требованиям об оплате товаров (работ, услуг), ни в данной статье, ни в гл.21 НКРФ в целом не предусмотрено. Соответственно, задолженность по оплате НДС поставщику подлежит учету в качестве внереализационного дохода.

170 НКРФ в виде закрытого перечня. Каких?либо норм, регламентирующих восстановление ранее примененных вычетов в связи с истечением срока исковой давности по требованиям об оплате товаров (работ, услуг), ни в данной статье, ни в гл.21 НКРФ в целом не предусмотрено. Соответственно, задолженность по оплате НДС поставщику подлежит учету в качестве внереализационного дохода.

Вопрос 24. Налогоплательщик приобрел товары (работы, услуги) и в обоснование права на вычеты по НДС (на расходы по налогу на прибыль организаций или НДФЛ) представляет налоговому органу документы на приобретение товара (работы, услуги) у организации (предпринимателя), не зарегистрированной в ЕГРЮЛ (ЕГРИП) ни в данный момент, ни ранее. Сомнений относительно факта приобретения товара (работы, услуги), реальности расходов и разумности цены у налогового органа не имеется. Вправе ли налогоплательщик использовать вычеты по НДС и учесть расходы при исчислении налога на прибыль организаций (НДФЛ)?

Рекомендации НКС: Для целей исчисления НДС, кроме реальности самой поставки товара (работы, услуги), в соответствии со ст. 171 НКРФ документы должны обеспечивать возможность однозначной идентификации поставщика. Применительно к налогу на прибыль организаций (НДФЛ) такого же жесткого требования законодательство (с учетом судебной практики его применения) не предусматривает. Соответственно, право на вычет по НДС у налогоплательщика отсутствует, право на учет расходов при исчислении налога на прибыль (НДФЛ) должно быть предоставлено.

Вопрос 25. Налогоплательщик налога на прибыль организаций осуществил капитальные вложения в основные средства и намерен воспользоваться «амортизационной премией», урегулированной в п.9 ст.258 НКРФ. Если увеличение первоначальной стоимости основных средств оформлено в конце календарного года, а амортизация с учетом изменившейся стоимости в силу п.4 ст.259 НКРФ подлежит начислению в следующем налоговом периоде, то в каком именно периоде налогоплательщик может реализовать право на «амортизационную премию»?

Рекомендации НКС: Исходя из общего правила начисления амортизации (п. 4 ст.259 НКРФ – начинается с 1?го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию) для целей толкования п.3 ст.272 НКРФ «амортизационная премия» должна использоваться в том периоде, в котором началась амортизация основного средства с измененной первоначальной стоимостью.

Вопрос 26. Налогоплательщик налога на прибыль организаций приобрел объект основных средств, на ввод которого в эксплуатацию требуется специальное разрешение контролирующего органа. Фактически в эксплуатацию данный объект был введен без получения данного разрешения. Вправе ли налогоплательщик начислять амортизацию по данному объекту?

Рекомендации НКС: В соответствии с правовой позицией, изложенной в постановлении Президиума ВАСРФ от 18.09.2007 №5600/07, отсутствие специальных разрешений на ввод некоторых объектов основных средств в эксплуатацию при их фактической эксплуатации не влечет налоговых последствий в виде невозможности начисления амортизации, если только иное прямо не указано в законодательстве о налогах.

Вопрос 27. Проведя налоговую проверку, налоговый орган установил наличие у проверяемого субъекта задолженности по НДФЛ. Поскольку данная задолженность не была погашена, на нее начислены пени. Может ли налоговый орган взыскать данные пени, включив их в решение по результатам налоговой проверки следующего периода?

Рекомендации НКС: Начисление налоговым органом пеней на ранее выявленную, но не погашенную частным субъектом задолженность не может быть охарактеризовано как контроль за соблюдением налогоплательщиком, плательщиком сборов или налоговым агентом законодательства о налогах и сборах (п.2 ст.87 НКРФ). Соответственно, данное действие налогового органа не может являться результатом какой?либо налоговой проверки. Сам по себе факт наличия у налогового органа сведений о непогашенной задолженности по НДФЛ (в т.ч. выявленной в порядке налогового контроля) уже дает основание для исчисления пеней и периодического направления требований об их уплате.

Вопрос 28. Может ли индивидуальный предприниматель на основании ст.221 НКРФ уменьшить облагаемый НДФЛ доход на суммы начисленных публичных платежей в соответствии с п.п.1 п.1 ст.264 НКРФ, либо необходима фактическая уплата данных публичных платежей для их учета в качестве вычета?

Рекомендации НКС: С учетом ст.221, п.п.1 п.1 ст.264 НКРФ, а также правовой позиции КСРФ, изложенной в определении КСРФ от 01.12.2009 №1553-О-П, индивидуальный предприниматель в общем случае вправе уменьшить облагаемый доход на суммы начисленных публичных платежей, их уплата не является обязательным условием применения вычета.

Вопрос 29. Индивидуальный предприниматель, осуществляющий деятельность, подлежащую обложению ЕНВД в сфере розничной торговли, производил реализацию товаров юридическим лицам и индивидуальным предпринимателям через розничную торговую точку по товарным накладным путем оплаты через расчетный счет. Является ли такая реализация товаров в любом случае розничной торговлей, облагаемой ЕНВД?

Рекомендации НКС: Исходя из п. 5 постановления Пленума ВАСРФ от 22.10.1997 №18, если вид и (или) объем приобретаемого товара исключают возможность его использования покупателем для обеспечения его деятельности в качестве организации или гражданина?предпринимателя и данное обстоятельство является очевидным для продавца, такая деятельность не может облагаться ЕНВД.

Вопрос 30. Налогоплательщик подал в арбитражный суд заявление, содержащее требование о признании недействительными нескольких никак не связанных между собой ненормативных актов налогового органа (например, требований об уплате налога, решений о взыскании налога за счет денежных средств). С учетом того, что п.2 ч.1 ст.129 АПКРФ отменен с21.10.2009, как следует поступить в таком случае арбитражному суду?

Рекомендации НКС: Современная редакция АПКРФ предполагает, что в таких случаях арбитражный суд должен принимать к производству заявления налогоплательщика, содержащие не связанные между собой требования, и может выделить одно или несколько соединенных требований в отдельное производство в порядке ч. 3 ст.130 АПКРФ. Данная позиция подтверждается в постановлении Президиума ВАСРФ от 05.10.2010 №6563/10.

данные Рекомендации одобрены

президиумом Федерального арбитражного суда Волго-Вятского округа

( протокол заседания Президиума № 7 от 19.10.2010)

CredingcollectionManual — Содержание

Руководство по сбору суждений налога

I. ВВЕДЕНИЕ

- СКИНТИЯ

- Удержание или удержание. . Предварительное решение: Защита способности правительства собирать налоги

- Введение: сохранение статус-кво

- Важность уведомления о федеральном налоговом удержании

- ПРЕЗУМЕНТ ПРЕДУПРЕЖДЕНИЕ И ЖАЛЕТА

- LIS Pendens

- ПРИПОЛЖЕНИЕ ПРЕДПРЕДЕЛЕНИЯ в соответствии с Законом о процедурах сбора федерального долга

- . путем получения копий налоговых деклараций

III.

Введение судебного решения, приостановление взыскания и получение судебного залога - Что такое суждение?

- Форма суждения

- Решение должно включать в себя награду затрат

- Десятипестная доплата за расходы на сбор

- СОЕДИНЕННЫ Приостановление судебного разбирательства

- Внесение залога в качестве условия приостановки 9IV. Получение судебного решения

- Обзор

- Требование об уплате и установление правила 69 Открытие

- Подробнее об обнаружении активов налогоплательщиков

- Дополнительные правила 61 Налоговые декларации2Discovery

- Мошеннические транспортировки и владение кандидатом

- Подробнее о номинантах, альтернативных эго и преемниках

- Использование компьютеризированных услуг базы данных для поиска активов Dubtors

- ОБЩЕСТВЕННЫЕ ИСТОЧНИКИ ОБЩИЕ ИСТОЧНИКИ ОТВЕТСТВЕННЫЕ ДАВАНИЯ 9004 9001

- ОБЩЕСТВЕННЫЕ ИСТОЧНИКИ.

- Приоритет: Федеральное налоговое право

- Приоритет: судебное решение0012

- Выживаемость налоговых претензий после банкротства

- Ликвидация активов

- Административный сборник по IRS

- Продажа недвижимости

- по допускам

- AICHSS. §§ 2001, 2002 и 2004

- PALS

- Продажа ценных бумаг

- Федеральный закон о процедурах взыскания задолженности

- 9 Уведомление и другие предварительные условия0012

- Garnishment

- Court-Ordered Installment Payments

- Collecting Specific Assets

- IRAs and Other Retirement Funds

- Securities and Notes

- Wages

- Co-owned Property

- Когда и где

- Шаги для передачи решения IRS

VI. Отчет о деятельности по сбору в Систему управления делами

VII.

Закрытие дел и передача решений для дальнейшего взыскания Мероприятие Выставки (в формате PDF)

Приложение 1 — Письмо во внутренние доходные кампусы

Приложение 2 -Внутренняя служба. Список адресов и телефонов

Доказательство 3 — Окончательное решение

Доказательство 4 — Согласованное решение

Доказательство 5 — Приказ о выдаче сводного решения Плантиффу Соединенные Штаты Америки

Доказательство 6 — Название 26 IRS §6673(b) Данные об оценке штрафов и затрат Письмо юрисконсульту

Приложение 9 — Форма 433-A — Информационное заявление о сборе заработной платы для получателей заработной платы и самозанятых лиц (редакция от января 2008 г.)

Приложение 9A — Форма 433-B — Информационное заявление о сборе для предприятий (редакция от января 2008 г.) )

Доказательство 10 — Допросы Соединенных Штатов для вынесения решения о должнике

Доказательство 11 — Запрос Соединенных Штатов о представлении документов для вынесения решения о должнике : Motion to Compel-Sample of Authors

Приложение 14 — Номинанты, альтер-эго и преемники

Приложение 15 — Библиография полезных коллекций источников

Доказательство 16 – Ходатайство о выдаче приказа о продаже

Доказательство 17 – Приказ о продаже

Доказательство 18 – Форма подтверждения Министерства финансов

Доказательство 19 – Ходатайство США о назначении конкурсного управляющего

Доказательство 20 – Письмо потенциальному покупателю

Доказательство 21 – Ходатайство США о подтверждении продажи

Доказательство 21A – Приказ, подтверждающий продажу в судебном порядке

Доказательство 22 – Акт купли-продажи

Доказательство 23 — Ходатайство Соединенных Штатов о приказе о распределении

Доказательство 23A — Приказ о распределении доходов от судебной продажи

Доказательство 24 — Ходатайство Соединенных Штатов о приказе об освобождении

Доказательство 24A — Приказ об освобождении

— Доказательство Уведомление об исполнительном листе или наложении ареста

Доказательство 26 — Уведомление и ходатайство о платежах в рассрочку по решению суда

Доказательство 26A — Слушание о назначении приказа по ходатайству Соединенных Штатов о выплате платежа в рассрочку

Приложение 27 — Коды деятельности по сбору налоговых документов

Приложение 28 — Письмо в службу технической поддержки — Направление сбора судебных решений Чек

Обновлено 11 декабря 2020 г.

Была ли эта страница полезной?

Да №Процесс инкассации — физические лица

Первый счет

Если вы не уплатите полную сумму налога при подаче налоговой декларации, мы вышлем вам счет. Если вы допустили ошибку, мы исправим ее и отправим вам уведомление с указанием предлагаемых нами изменений и сумм, причитающихся к оплате. Если вы просрочили уплату налога, мы будем взимать с вас штраф и проценты.

Первый счет, который мы отправим вам, будет содержать подробную разбивку налогов, штрафов и процентов, которые вы должны уплатить, объяснение того, почему вы должны эту сумму, а также объяснение ваших прав и обязанностей в процессе сбора. Если вы не оплатите всю причитающуюся сумму к дате, указанной в уведомлении, мы продолжим деятельность по взысканию задолженности. Если вам нужны дополнительные разъяснения, вы не понимаете какую-либо часть счета или считаете, что мы допустили ошибку, позвоните нам по номеру телефона, указанному в вашем счете.

Срок исковой давности

Не существует срока давности для оценки ответственности в случаях мошенничества или непредставления налоговой декларации (за исключением непредставленной налоговой декларации, которая имеет шестилетний срок давности). После того, как ответственность считается оцененной или завершенной, срок исковой давности для применения взыскания принудительного взыскания варьируется от 2 лет до 20 лет или дольше в зависимости от того, когда произошло одно или несколько из следующих действий: .

- решение было введено Генеральным прокурором.

- Начислены личные штрафные санкции в отношении любых ответственных лиц, причастных к возникновению деловой задолженности.

- Были использованы некоторые другие принудительные меры.

Действия по взысканию задолженности, которые мы можем предпринять

Если мы уведомили вас о неуплаченных просроченных налогах или декларациях, которые не были поданы, мы уполномочены по закону попытаться взыскать задолженность.

При необходимости мы можем наложить арест на вашу собственность, конфисковать личное имущество (например, автомобиль или активы предприятия), обложить налогом ваше имущество (путем ареста заработной платы или взыскания с ваших банковских счетов), приостановить выдачу или продление лицензии на ведение бизнеса. , а также использовать агентства по сбору платежей или другие методы сбора.Залог

Мы можем зарегистрировать залог или предпринять другие действия для взыскания просроченной налоговой задолженности. Подача залога будет иметь негативное влияние на ваш кредитный рейтинг. Если мы наложим залог на ваше недвижимое или личное имущество, в большинстве случаев вы не сможете продать или передать свое имущество, пока не оплатите просроченную сумму. Вы также будете нести ответственность за уплату любых применимых сборов за подачу и освобождение, связанных с залогом, до того, как департамент освободит залог. Этот залог подлежит исполнению в течение 20 лет. Если мы выдадим залоговое удержание по ошибке, мы выдадим освобождение.

Конфискация

У нас есть полномочия налагать арест на ваше недвижимое и личное имущество (например, автомобили и бизнес-активы) с целью взыскания просроченных налогов, штрафов и процентов. Однако мы уведомим вас о сумме, которую вы должны, по крайней мере, за 10 дней до ареста вашей собственности. Большая часть арестованного имущества не может быть продана в течение как минимум 20 дней (скоропортящиеся товары могут быть проданы в течение 24 часов).

Сборы

У нас есть полномочия взимать сборы с вашей заработной платы и вашего имущества.

Заработная плата

Мы можем взимать сборы с вашей заработной платы, окладов, бонусов и комиссионных. Ваш работодатель должен вычесть до 15 процентов от общей суммы для уплаты просроченного налога. Мы уведомим вас о сумме, которую вы должны, по крайней мере, за 10 дней до того, как мы отправим вашему работодателю сбор с заработной платы. Сбор с заработной платы может оставаться в силе до тех пор, пока не будет уплачено ваше налоговое обязательство.

Мы вышлем вашему работодателю инструкции, в которых излагается ответственность за отправку средств из вашей зарплаты нам. Ваш работодатель должен продолжать удерживать дополнительную сумму до тех пор, пока мы не отменим сбор.Активы

Мы можем взимать плату с ваших банковских счетов, требуя, чтобы банк удерживал в течение 20 дней все денежные средства на вашем счете вплоть до общей суммы просроченных налогов, штрафов и процентов. Через 20 дней банк перешлет нам эти деньги. Этот тип сбора может также применяться к другим активам, включая депозитные сертификаты, проценты или дивиденды по страховому полису, договорные платежи, проценты по облигациям и арендную плату, причитающуюся вам. Мы уведомим вас о сумме, которую вы должны, по крайней мере, за 10 дней до отправки налога.

Отозвать, приостановить действие или удержать ваш бизнес-сертификат или профессиональную лицензию

Если у вас есть просроченная задолженность по уплате налога и у вас есть коммерческая или профессиональная лицензия, мы можем уведомить вас и соответствующий лицензирующий орган о начале процедуры отзыва или приостановления или о прекращении выдачи или продление вашей деловой или профессиональной лицензии.

Возложить на вас личную ответственность за уплату налогов на бизнес

У нас есть полномочия начислять налог, штрафы и проценты, причитающиеся с предприятия его должностным лицам или другим лицам, ответственным за регистрацию и уплату налогов с продаж и удержание налогов. Если вы признаны лично ответственным, у вас есть 60 дней с даты уведомления, чтобы опротестовать начисление налога, штрафа и процентов.

Отозвать свидетельство о налоге с продаж

Если ваше предприятие взимает налог с продаж и уплачивает налог с продаж правительству штата Иллинойс, вы должны иметь действующее свидетельство о налоге с продаж. Мы можем запросить проведение слушания для отзыва вашего коммерческого свидетельства об уплате налога с продаж, если вы должны уплатить налог с продаж правительству штата Иллинойс или не подали налоговую декларацию с продаж.

Мы сообщим вам, что судья по административным делам проведет слушание по аннулированию и что вы можете присутствовать, чтобы объяснить свою позицию.

Если судья издает приказ об аннулировании вашего бизнес-сертификата, вы должны прекратить налогооблагаемые продажи в Иллинойсе до тех пор, пока мы не выдадим действующий бизнес-сертификат. Если вы занимаетесь розничными продажами в Иллинойсе после того, как мы отозвали ваш бизнес-сертификат, и вам не выдали новый бизнес-сертификат, вам может быть предъявлено обвинение в правонарушении класса А. Департамент также может аннулировать вашу справку об уплате налога с продаж, если обнаружит, что вы сознательно продавали контрабандные сигареты.Если ваш сертификат отозван, департамент может вывесить уведомление об отзыве в вашем офисе, в котором будет указано, что ваш сертификат отозван и что ваш бизнес может работать незаконно.

Аннулирование или непродление лицензии на продажу спиртных напитков

Если вы являетесь продавцом спиртных напитков и просрочили подачу или уплату налогов штата с продаж или других налогов на бизнес, мы направим ваш счет в Комиссию по контролю за оборотом спиртных напитков штата Иллинойс.

Ваша лицензия на алкоголь может быть отозвана или не продлена, если ваши налоги и сборы не будут уплачены в полном объеме. После того, как вы уплатили просроченный налог и подали все просроченные декларации, мы порекомендуем восстановить или продлить вашу лицензию. Оптовики, производители или пивовары не могут на законных основаниях продавать или поставлять какой-либо продукт розничным торговцам спиртными напитками, у которых нет действующей лицензии на продажу спиртных напитков.Направьте свой счет в агентство по сбору платежей

Мы заключаем контракты с агентствами по сбору платежей, чтобы помочь нам собрать сумму налога, штрафа и процентов, которые вы должны. Если мы отправим вашу учетную запись в одно из этих агентств, вы будете нести ответственность за оплату сборов агентства по сбору платежей в дополнение к налогам, штрафам и процентам, которые вы уже должны. Список внешних коллекторских агентств, которые в настоящее время использует IDOR, можно найти в нашем Центре ответов для налогоплательщиков.

Об авторе