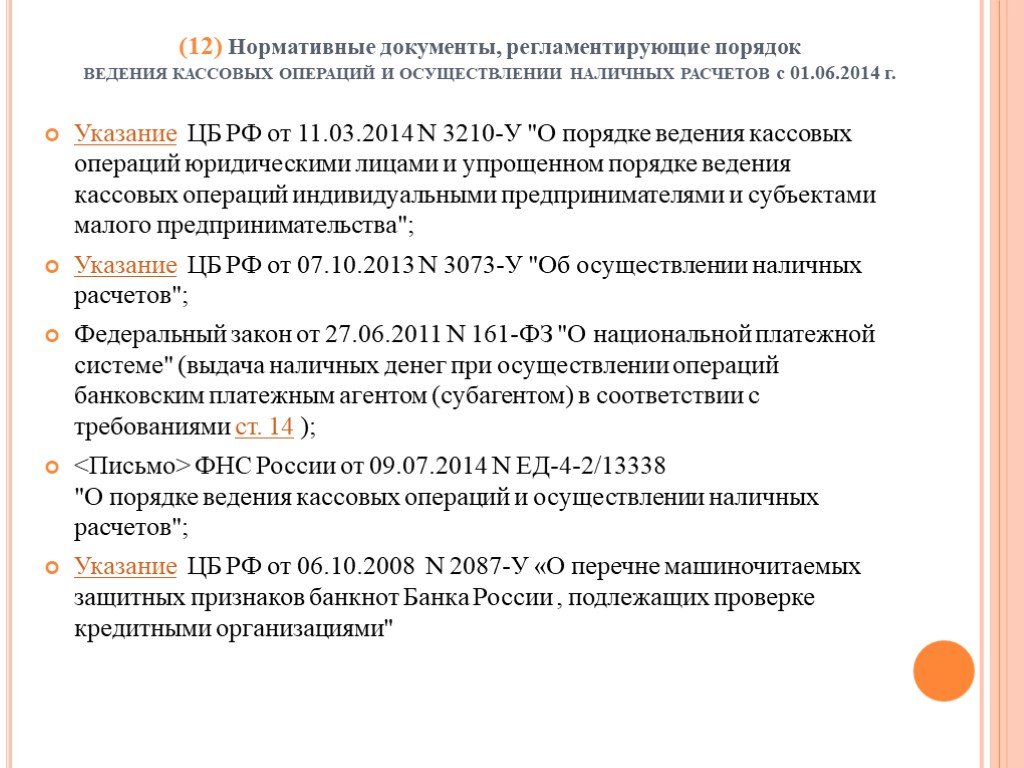

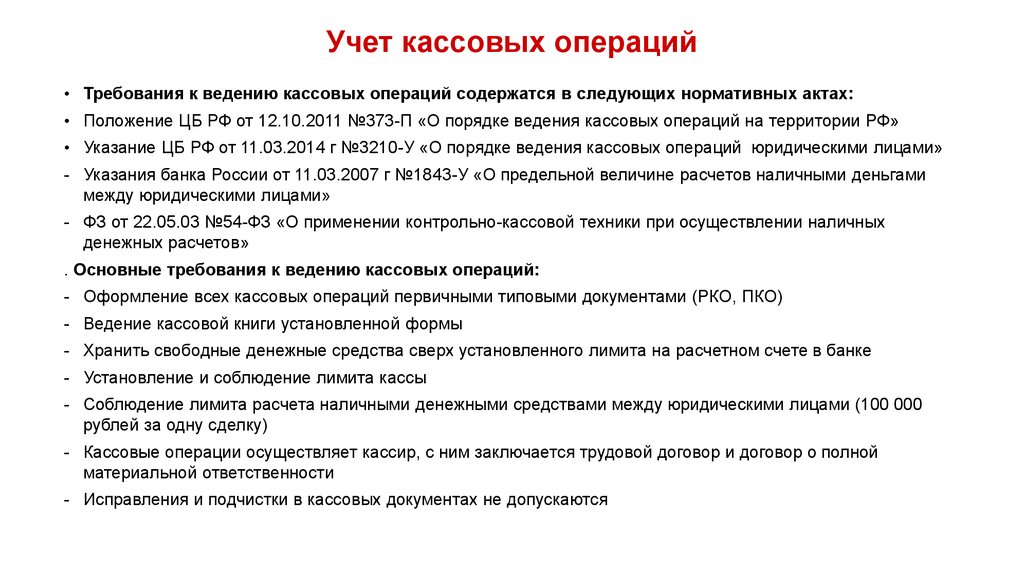

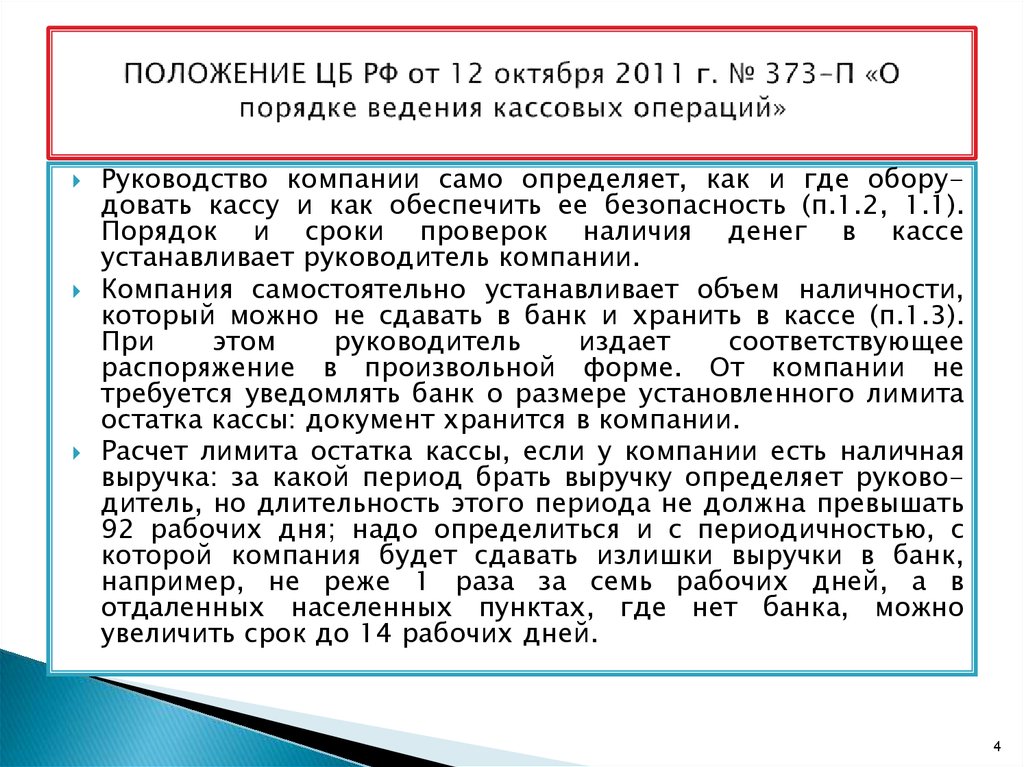

Инструкция по ведению кассы: ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ УКАЗАНИЕ от 11 марта 2014 г. N 3210-У О ПОРЯДКЕ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ ЮРИДИЧЕСКИМИ ЛИЦАМИ И УПРОЩЕННОМ ПОРЯДКЕ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ ИНДИВИДУАЛЬНЫМИ ПРЕДПРИНИМАТЕЛЯМИ И СУБЪЕКТАМИ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА

Кассовые операции порядок ведения — Энциклопедия по экономике

Экономическое содержание кассовых операций. Порядок ведения кассовых операций в РФ. Эмиссионно-кассовое регулирование ЦБ РФ. Организация налично-денежного оборота и кассовой работы в банке. [c.28]Кроме того, при выполнении работ, перечисленных в пункте «Б» раздела «Характеристика работ» операции по перечислению переводных сумм на расчетные счета в Госбанке инструкцию по выплате пенсий и пособий предприятиями связи по поручениям отделов социального обеспечения инструкцию о порядке приема, контроля и учета торговой выручки в предприятиях Министерства связи СССР инструкцию по эксплуатации электронного комплекса «Онега Ш-Зэ» при оформлении переводных и почтово-кассовых операций порядок проверки путевых документов указания и порядок контроля обработки правительственной корреспонденции инструкцию о порядке хранения, учета и рассылки знаков почтовой оплаты и других условных ценностей положение о ведении [c.117]

Порядок ведения кассовых операций.

Порядок ведения кассовых операций в Российской Федерации. Инструкция Центрального банка Российской Федерации № 18 от 04.10.93г. [c.57]

Переход на уплату единого налога не освобождает налогоплательщика от обязанности вести учет своих доходов и расходов, а также соблюдать порядок ведения расчетных и кассовых операций, представлять в налоговые и иные государственные органы данные бухгалтерской, налоговой и статистической отчетности. [c.383]

Организациям, перешедшим на упрощенную систему налогообложения, учета и отчетности, предоставляется право оформления первичных документов бухгалтерской отчетности без применения способа двойной записи, плана счетов и соблюдения иных требований, предусмотренных действующим положением о ведении бухгалтерского учета и отчетности.

Порядок ведения кассовых операций установлен ЦБ РФ 22.09.93. г. В соответствии с этим Порядком организации, учреждения, предприятия производят расчеты, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавливаемые Банком России в соответствии с законодательством. В то же время они могут использовать часть своих средств в виде наличных денег. При этом наличные деньги, полученные в банках, должны расходоваться на цели, указанные в чеке. [c.342]

Учет денежных средств в кассе осуществляется в соответствии с положением Порядок ведения кассовых операций в Российской Федерации , утвержденным решением Совета директоров ЦБ РФ 22.09.93 г. № 40. По этому положению наличные деньги организации хранятся в ее кассе в пределах установленного лимита. Лимит устанавливается банком по согласованию с руководителем организации. [c.343]

[c.343]

Плательщики единого налога не освобождаются от обязанностей налоговых агентов и в связи с этим продолжают перечислять подоходный налог с суммы оплаты труда работников, а также уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации о пенсионном обеспечении. Кроме того, для них сохраняется действующий порядок ведения кассовых операций и порядок представления статистической отчетности. [c.252]

Кроме того, организации и индивидуальные предприниматели, являющиеся плательщиками единого налога на вмененный доход, уплачивают страховые платежи на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации, а также обязаны соблюдать порядок ведения кассовых операций в наличной и безналичной формах, установленный в соответствии с законодательством Российской Федерации. [c.260]

Порядок ведения кассовых операций в РФ (письмо Центрального банка России № 40 от 22. 09.93).

[c.500]

09.93).

[c.500]

По результатам опроса у аудитора складывается определенное мнение о состоянии кассовой дисциплины на предприятии. Представленный вопросник позволяет аудитору сделать ряд промежуточных выводов, совокупность которых дает право сделать основной вывод о том, что кассовая дисциплина у клиента не соблюдается, а порядок ведения кассовых операций нарушается. [c.503]

Положение Порядок ведения кассовых операций в РФ утвержденное решением Совета директоров ЦБ РФ №40 22.09.1993 г. [c.447]

Проверки кассовой дисциплины. В соответствии с Положением Порядок ведения кассовых операций в РФ предусмотрено проведение банками систематических проверок соблюдения предприятиями кассовой дисциплины и условий работы с денежной наличностью. Периодичность и круг предприятий, подлежащих проверке, определяют руководители банка самостоятельно с учетом выполнения предприятиями требований порядка ведения кассовых операций, а также информации налоговых органов о фактах нарушения предприятиями условий работы с денежной наличностью. В соответствии с инструкцией ЦБ РФ от 05.01.1998 г. проверки следует проводить не реже одного раза в два года.

[c.452]

В соответствии с инструкцией ЦБ РФ от 05.01.1998 г. проверки следует проводить не реже одного раза в два года.

[c.452]

Акт ревизии наличных денежных средств Приложение № 4 Порядок ведения кассовых операций в РФ (Утвержден решением Совета Директоров ЦБ РФ 22.09.93г. № 40) [c.331]

Порядок ведения кассовых операций в РФ (письмо ЦБР от 04.10.93г. №18) [c.420]

Письмо ЦБ РФ 04.10.93 г. № 18 Порядок ведения кассовых операций в РФ [c.468]

Для юридических и физических лиц, применяющих упрощенную систему, сохраняется действующий общий порядок ведения кассовых операций и представления необходимой статистической отчетности. [c.370]

Ведомость учета денежных средств и фондов ф. № В-4 применяется предприятием для учета средств и фондов, который ведется на счетах 50 Касса , 51 Расчетный счет , 52 Валютный счет , 80 Прибыли и убытки , 85 Уставный капитал . При оформлении операций, связанных с движением денежных средств, следует строго придерживаться Постановления Центрального банка от 22 сентября 1993 г. № 40 Порядок ведения кассовых операций в Российской Федерации с теми дополнениями и изменениями, которые имели место в последние годы, а также приложениями к этому Постановлению [c.211]

№ 40 Порядок ведения кассовых операций в Российской Федерации с теми дополнениями и изменениями, которые имели место в последние годы, а также приложениями к этому Постановлению [c.211]

Целью проведения проверок является выявление фактов нарушений норм действующего законодательства, регулирующих порядок ведения кассовых операций и условий работы с денежной наличностью, и применение установленных мер ответственности к нарушителям указанных норм. [c.196]

Прямые и контрольные функции, в принципе, могут совмещать одни и те же работники, хотя в некоторых случаях такой порядок прямо противопоказан. Например, осуществлять контрольную функцию ревизии кассы должен не кассир, который как раз и подвергается проверке, а иное — незаинтересованное — лицо. При этом понятно, что ведение кассовых операций и контроль за их ведением — все-таки одна задача, но как бы имеющая две оборотных стороны. [c.18]

Порядок работы с кассовой книгой регламентирован Порядком ведения кассовых операций в РФ , утвержденным решением Совета директоров ЦБ РФ № 40 от 22.

Порядок ведения кассовых операций в Российской Федерации, утвержденный решением Совета директоров ЦБ РФ от 22.09.93 № 40. [c.721]

Проверяя кассовые операции, необходимо установить, как соблюдается порядок ведения кассовых операций в народном хозяйстве, законность и целесообразность совершенных операций с наличными деньгами. [c.109]

Порядок ведения кассовых операций в Российской Федерации, утвержден решением Совета [c.181]

Если все эти процедуры соблюдаются, то аудитор имеет основание для вывода о том, что порядок ведения кассовых операций на проверяемом предприятии соблюдается. В противном случае аудитор выявляет ту формальную процедуру, которая пропускается сотрудниками предприятия и ведет к ослаблению внутреннего контроля. [c.186]

Если предприятия, индивидуальные предприниматели не соблюдают условия работы с денежной наличностью, а также порядок ведения кассовых операций в Российской Федерации, то к ним применяются следующие меры финансовой ответственности [c. 663]

663]

Работа с денежной наличностью и порядок ведения кассовых операций организуются предприятием в соответствии с Инструкцией Центрального банка России Об утверждении Порядка ведения кассовых операций в Российской Федерации от 4 октября 1993 г. № 18 (в ред. письма ЦБ РФ от 27 февраля 1996 г. № 247, письма ЦБ РФ Разъяснения по отдельным вопросам Порядка ведения кассовых операций в Российской Федерации и условий работы с денежной наличностью от 16 марта 1995 г. № 14-4/95) и другими нормативными актами Центрального банка РФ. [c.663]

Должен знать нормативные правовые акты, положения, инструкции, другие руководящие материалы и документы по ведению кассовых операций формы кассовых и банковских документов правила приема, выдачи, учета и хранения денежных средств и ценных бумаг порядок оформления приходных и расходных документов лимиты остатков кассовой наличности, установленной для предприятия, правила обеспечения их сохранности порядок ведения кассовой книги, составления кассовой отчетности основы организации труда правила эксплуатации вычислительной техники основы законодательства о труде правила внутреннего трудового распорядка правила и нормы охраны труда.

Порядок ведения кассовых операций в Российской Федерации. Утвержден решением Совета директоров Центрального банка Российской Федерации 22 сентября 1993 г. № 40. [c.452]

Порядок ведения кассовых операций кредитными организациями регламентируется Банком России, осуществляющим эмиссию и регулирование денежного обращения. Основной [c.686]

Непосредственно операции с наличными деньгами ведут кассовые и инкассаторские работники кредитной организации, с которыми заключаются договоры о полной материальной ответственности. Они обязаны строго соблюдать порядок ведения кассовых операций, который предусматривает, что операции по приему и выдаче наличных денег могут выполняться только на основании оформленного установленным порядком учетно-операционным работником приходного и расходного кассового документа, причем в обязанности такого работника входит и проверка законности оформления кассовых операций. [c.687]

Наличие-денежный оборот организуется государством в лице центрального банка. Для этого центральный банк систематически издает документ, который называется Порядок ведения кассовых операций в народном хозяйстве . Последний раз этот документ в России издавался в сентябре 1993 г.

[c.107]

Для этого центральный банк систематически издает документ, который называется Порядок ведения кассовых операций в народном хозяйстве . Последний раз этот документ в России издавался в сентябре 1993 г.

[c.107]

Законом о Центральном банке России предусматривается монопольное его право на эмиссию денег и эмиссионно-кассовое регулирование денежной массы в обращении. Налично-денежный оборот обслуживается банкнотами и металлической разменной монетой. Современный механизм эмиссии банкнот основан на кредитовании коммерческих банков, государства и увеличении золото-валютных резервов. В первом случае эмиссия обеспечивается векселями и другими банковскими обязательствами и ценными бумагами, во втором — государственными долговыми обязательствами, а при покупке золота и иностранной валюты — соответственно золотом и валютой. Обеспечением банкнотной эмиссии служат активы ЦБ РФ. Выполняя эту функцию, он определяет порядок ведения кассовых операций, устанавливает правила перевозки, хранения и инкассации наличных денег, обеспечивает создание резервных фондов банкнот и металлической монеты, определяет признаки платежеспособности денежных запасов, а также порядок замены или уничтожения поврежденных банкнот и монет. [c.52]

[c.52]

Порядок ведения кассовых операций. Кассовая дисциплина [c.55]

Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход предприятия. В положении о порядке ведения кассовых операций предусматривается порядок ревизий касс предприятий и контроля за соблюдением кассовой дисциплины. Они должны проводиться при смене кассиров, по приказу руководителей предприятия, аудиторами, банками и финансовыми органами при проверках соблюдения кассовой дисциплины. Ответственность за соблюдение порядка ведения [c.56]

При организации налично-денежного обращения важно соблюдение правил ведения кассовых операций, которые содержат порядок обращения с наличными деньгами в хозяйствах и банках, расчеты лимитов оборотных касс, условия инкассации сверхлимитной денежной наличности. [c.193]

Работа с денежной наличностью. Работа с денежной наличностью и порядок ведения кассовых операций организуется в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным решением Совета Директоров Банка России от 22 сентября 1993 г. № 40.

[c.123]

№ 40.

[c.123]

Для субъектов, переходящих на упрощенную систему налогообложения, не изменяется порядок ведения кассовых операций и предоставления необходимой статистической отчетности, уплаты таможенных платежей, государственных пошлин, налога на приобретение автотранспортных средств, лицензионных сборов, отчислений в государственные внебюджетные фонды. [c.190]

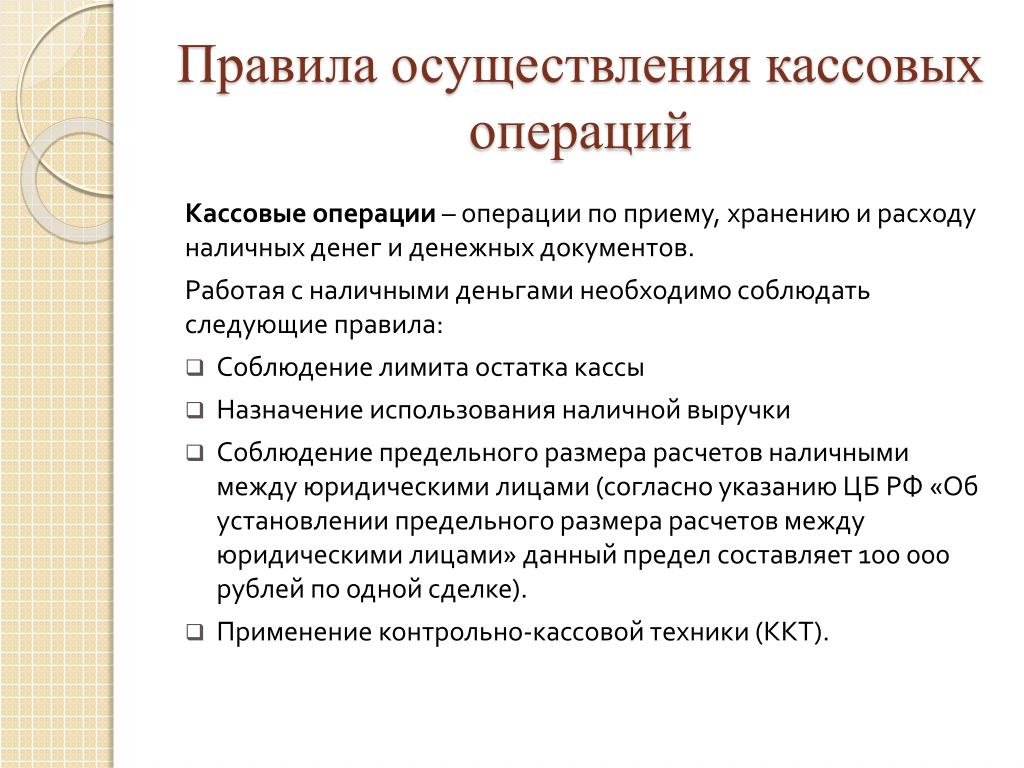

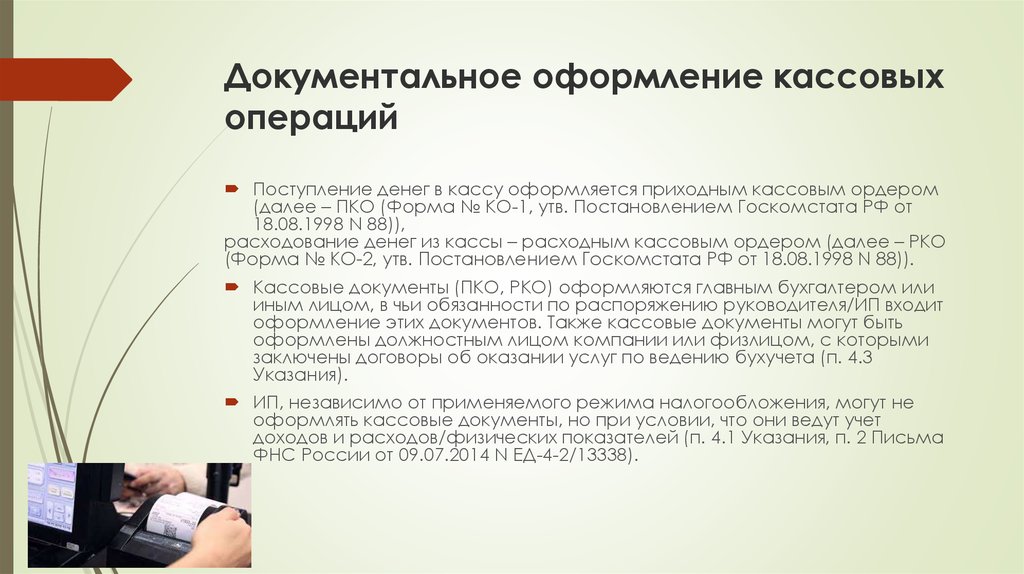

КАССОВЫЕ ОПЕРАЦИИ — операции по приему и выдаче денег из касс предприятий. Порядок их пропз-ва регламентирован Положением о ведении кассовых операций предприятиями, учреждениями и организациями , утвержденным пост. Совета Министров СССР от 15 янв. 1949 с последующими изменениями, внесенными в соответствии с распоряжением Совета Министров СССР от 15 июля 1955 и ноет. Совета Министров СССР от 16 окт. 1956. Положение предусматривает лимитирование остатков наличных денег в кассе и расходования ден. средств из выручки обязанность предприятия расходовать полученные в банке деньги лишь на те цели, на к-рые они выданы ограничение времени хранения в кассе доне], полученных на выплату зарплаты, 3 днями с момента их выдачи учреждением Госбанка выдачу денег под отчет на операционные и адм. -хоз. расходы в размерах, не превышающих 2-дневной потребности, и на срок не более 3 дней, а но операциям, производимым вне места расположения предприятия,— в размерах, не превышающих 10-дневной потребности, и не более чем на 15 дней. Положением установлены также правила приема денег и оформления приходных кассовых операций, порядок выдачи денег и оформления расходных кассовых операций.

[c.299]

-хоз. расходы в размерах, не превышающих 2-дневной потребности, и на срок не более 3 дней, а но операциям, производимым вне места расположения предприятия,— в размерах, не превышающих 10-дневной потребности, и не более чем на 15 дней. Положением установлены также правила приема денег и оформления приходных кассовых операций, порядок выдачи денег и оформления расходных кассовых операций.

[c.299]

Переход на уплату единого налога не освобождает налогоплательщика от обязанности зести учет своих доходов и расходов, соблюдать порядок ведения расчетных и кассовых операций, а также от обязанностей, установленных действующими нормативными актами Рос ийской Федерации, по предоставлению в налоговые и иныз государственные органы бухгалтерской, налоговой и статистической отчетности. Форма отчетности по единому налогу устанавливается органом исполнительной власти субъекта Федерации. [c.380]

Журнал — секретная книга, в которую из Инвентаря и Мемориала переносятся ранее сделанные там записи. Цель Журнала сводится к составлению проводок. Но здесь порядок ведения латинского odex а уже совершенно иной. Во времена Древнего Рима и раннего средневековья в odex можно было записывать только кассовые операции и расчеты по активным и пассивным обязательствам, имеющим денежную оценку, однако то, что не продавалось и не покупалось, не имело денежного выражения. Если, например, продавали три бочки вина за X сестерциев, то в Журнале делалась или запись по оприходованию выручки — дебет кассы — X сестерциев, или, если оплата не совпадала с отгрузкой, — дебет покупателя на ту же сумму. (Вино могли кредитовать, но только на три бочки, не применяя денежного измерения.) Таким образом, до XIII в. это была, в сущности, кассовая книга с ресконтро (книгой лицевых счетов дебиторов и кредиторов). Пачоли же описывает вариант, когда в нее включались уже все хозяйственные операции и содержание инвентаря получило более полное отражение (последующий принцип полноты).

[c.234]

Цель Журнала сводится к составлению проводок. Но здесь порядок ведения латинского odex а уже совершенно иной. Во времена Древнего Рима и раннего средневековья в odex можно было записывать только кассовые операции и расчеты по активным и пассивным обязательствам, имеющим денежную оценку, однако то, что не продавалось и не покупалось, не имело денежного выражения. Если, например, продавали три бочки вина за X сестерциев, то в Журнале делалась или запись по оприходованию выручки — дебет кассы — X сестерциев, или, если оплата не совпадала с отгрузкой, — дебет покупателя на ту же сумму. (Вино могли кредитовать, но только на три бочки, не применяя денежного измерения.) Таким образом, до XIII в. это была, в сущности, кассовая книга с ресконтро (книгой лицевых счетов дебиторов и кредиторов). Пачоли же описывает вариант, когда в нее включались уже все хозяйственные операции и содержание инвентаря получило более полное отражение (последующий принцип полноты).

[c.234]

Порядок ведения кассовых операций в РФ (решение Совета Директоров ЦБР от 22. 09 93 г № 40) [c.327]

09 93 г № 40) [c.327]

Вполне естественно, что учет наличных и безналичных денег осуществляется раздельно. Для учета наличности используется счет Касса. Слово касса (итальянское assa — от латинского apsa — вместилище, ящик) в бухгалтерском учете является по сути синонимом наличности, но основное его значение — специальное помещение для приема, хранения и выдачи наличных денег. Работа с наличностью определяется Порядком ведения кассовых операций в РФ , утвержденным решением Совета директоров ЦБ РФ от 22.09.93 г. № 40, и является одной из наиболее регламентированных в бухгалтерском учете процедур. Порядок настолько отрегулирован, что в некоторых случаях устанавливает даже марку клея, которым надлежит пользоваться при опечатывании книг (статья 23). [c.491]

К предприятиям, не соблюдающим порядок ведения кассовых операций и работы с денежной наличностью применяются меры ответственности, предусмотренные законодательством и другими нормативными актами Российской Федерации. Однако эти и другие мерь1 по сокращению экономически неоправданно расширенного налич-но-денежного оборота в России пока еще малоэффективны. Основная часть расчетов в стране осуществляется- в безналичном порядке.

[c.176]

Основная часть расчетов в стране осуществляется- в безналичном порядке.

[c.176]

Должностная инструкция бухгалтера-кассира 2021

[организационно-правовая форма, | Утверждаю [должность, подпись, Ф. И. О. руководителя или иного [число, месяц, год] М. П. |

Должностная инструкция

бухгалтера-кассира [наименование организации, предприятия и т. п.]

Настоящая должностная инструкция разработана и утверждена в соответствии с положениями Трудового кодекса Российской Федерации и иных нормативных актов, регулирующих трудовые правоотношения в Российской Федерации.

I.

Общие положения

Общие положения

1.1. Бухгалтер-кассир относится к категории технических исполнителей, принимается на работу и увольняется приказом директора предприятия по представлению главного бухгалтера.

1.2. Бухгалтер-кассир непосредственно подчиняется главному бухгалтеру и его заместителям.

1.3. В своей деятельности бухгалтер-кассир руководствуется:

— нормативными документами и методическими материалами по вопросам выполняемой работы;

— уставом предприятия;

— правилами внутреннего трудового распорядка предприятия;

— приказами и распоряжениями директора предприятия;

— распоряжениями главного бухгалтера и его заместителей;

— настоящей должностной инструкцией.

1.4. Бухгалтер-кассир должен знать:

— нормативные правовые акты, положения, инструкции, другие руководящие материалы и документы по ведению кассовых операций;

— формы кассовых и банковских документов;

— правила приема, выдачи, учета и хранения денежных средств и ценных бумаг;

— порядок оформления приходных и расходных документов;

— лимиты остатков кассовой наличности, установленные для предприятия, правила обеспечения их сохранности;

— порядок ведения кассовой книги, составления кассовой отчетности;

— основы организации труда;

— правила эксплуатации вычислительной техники;

— основные положения законодательства о труде;

— правила внутреннего трудового распорядка;

— правила и нормы охраны труда.

1.5. Во время отсутствия бухгалтера-кассира его обязанности исполняет в установленном порядке назначаемый заместитель, несущий полную ответственность за надлежащее исполнение возложенных на него обязанностей.

II. Функции

На бухгалтера-кассира возлагаются следующие функции:

2.1. Осуществление операций с денежными средствами и ценными бумагами.

2.2. Ведение кассовых книг (в валюте и рублях).

2.3. Составление кассовой отчетности.

2.4. [Вписать нужное].

III. Должностные обязанности

Для выполнения возложенных на него функций бухгалтер-кассир обязан:

3.1. Осуществлять операции по приему, учету, выдаче и хранению денежных средств и ценных бумаг с обязательным соблюдением правил, обеспечивающих их сохранность.

3.2. Получать по оформленным в соответствии с установленным порядком документам денежные средства или оформлять их для получения безналичным путем в учреждениях банка для выплаты рабочим и служащим заработной платы, премий, оплаты командировочных и других расходов.

3.3. Вести на основе приходных и расходных документов кассовую книгу, сверять фактическое наличие денежных сумм и ценных бумаг с книжным остатком.

3.4. Составлять описи ветхих купюр, а также соответствующие документы для их передачи в учреждения банка с целью замены на новые.

3.5. Составлять кассовую отчетность.

3.6. Осуществлять наличные расчеты в установленном порядке с организациями и физическими лицами при оплате работ и услуг предприятия.

3.7. [Вписать нужное].

3.8. [Вписать нужное].

IV. Взаимоотношения, связи по должности

Примечание. Данный раздел представляется дополнительно к настоящей инструкции для применения пользователями по своему усмотрению.

Для выполнения функций и реализации прав, предусмотренных настоящей инструкцией, бухгалтер-кассир взаимодействует:

4.1. С директором предприятия или должностным лицом, его замещающим по вопросам:

— получения: распоряжений, указаний, приказов, относящихся непосредственно к его деятельности;

— представления: всей необходимой информации о движении денежной наличности в кассе предприятия.

4.2. С главным бухгалтером и его заместителями по вопросам:

— получения: должностной инструкции, указаний на выплату или перечисление денежных средств сотрудникам предприятия, распоряжений, на прочие выплаты из кассы, списка лиц, которым разрешена выдача подотчетных средств, нормативных и инструктивных документов по ведению кассовых и банковских операций, пользованию кассовым аппаратом;

— представления: всей необходимой информации о движении денежной наличности в кассе предприятия, в срок и качественно оформленных кассовых документов, журналов-ордеров.

4.3. С сотрудниками бухгалтерского отдела (бухгалтерии) по вопросам:

— получения: всех необходимых, надлежащим образом оформленных документов на осуществление кассовых и банковских операций, расчетных ведомостей, списков на выплату и перечисление заработной платы, приходных и расходных кассовых ордеров и других документов, необходимых для осуществления бухгалтерского учета кассовых операций;

— представления: кассовых отчетов, выписок по банковским счетам, сведений о депонированных суммах и другой информации о движении денежных средств.

4.4. С другими сотрудниками предприятия по вопросам:

— получения: договоров, служебных записок, распоряжений и других документов, подписанных распорядителями кредитов, о приеме в кассу и выдаче из кассы денежных средств;

— представления: квитанций к приходным и расходным кассовым ордерам.

4.5. С коммерческими банками по вопросам:

— получения: распоряжения об установленном лимите кассы и его выездной проверки путем снятия наличности в кассе предприятия, выписок о движении денежных средств на банковских счетах, наличных денежных средств на нужды предприятия;

— представления: банковских документов для получения и сдачи в банк наличных денежных средств, осуществления безналичных платежей (платежных поручений, заявлений на перевод, объявлений на взнос наличными, расчетных чеков и других денежных документов).

Должностная инструкция разработана в соответствии с [наименование, номер и дата документа].

Руководитель структурного подразделения

[инициалы, фамилия]

[подпись]

[число, месяц, год]

Согласовано:

Начальник юридического отдела

[инициалы, фамилия]

[подпись]

[число, месяц, год]

С инструкцией ознакомлен:

[инициалы, фамилия]

[подпись]

[число, месяц, год]

Руководство по квадратному регистру

| Центр поддержки Square

Обновления системы

Популярные статьи

Главная>Настройка

О чем эта статья?

Узнайте все о том, как настроить, запустить и устранить неполадки Square Register.

Начало работы

Square Register — это специально созданная торговая точка «все в одном», обеспечивающая беспрепятственный процесс покупки как для вас, так и для вашего покупателя с использованием входящего в комплект дисплея покупателя.

Квадратный регистр Часто задаваемые вопросы

Сравните Square Register, Terminal и Stand

Настройка оборудования

Как только вы получите свой квадратный регистр, настроить его не составит труда.

Для подключения оборудования, от принтеров до денежных ящиков, обычно требуется несколько простых шагов, чтобы вы могли начать работу. См. приведенные ниже инструкции по часто используемым аппаратным аксессуарам сторонних производителей.

Примечание : Перед подключением оборудования убедитесь, что ваш Square Register подключен к концентратору USB для принадлежностей, адаптеру питания и кабелю адаптера питания.

Программное обеспечение для настройки

Square Register поставляется с установленным программным обеспечением Square Point of Sale и готов к использованию после включения — просто войдите в систему, указав свой адрес электронной почты и пароль, чтобы начать работу. Обратитесь к приведенным ниже инструкциям, чтобы узнать больше о распространенных действиях, таких как создание товаров, настройка налогов, создание скидок и многое другое.

Использование квадратной приводки с другими продуктами Square

Квадратные назначения

Площадь для ресторанов

Площадь для розничной торговли

Управление командой

Квадратные смены

Счета-фактуры

Подарочные карты

Квадратная ведомость заработной платы

Лояльность

Маркетинг

Square Online

Магазин приложений

Использование вашего регистра

После того, как вы настроите новый Реестр, вы будете готовы начать принимать платежи!

Независимо от того, нужно ли вам быстро оформить продажу для одного из ваших клиентов или просмотреть отчеты о транзакциях за определенный период времени, Square Register позволяет вам делать все это, а дисплей, обращенный к покупателю, позволяет выполнять простые бесконтактные платежи, чтобы обеспечить безопасность для обоих. ваши покупатели и члены команды.

ваши покупатели и члены команды.

Примечание : Square Register не поддерживает и не читает вложения файлов.

Поиск и устранение неисправностей

Если у вас возникли проблемы с Square Register, обратитесь за помощью к следующим статьям.

Устранение неполадок принтера

Часто задаваемые вопросы о платежах Square Register

Square Register Поддерживаемые интеграции

Поиск и устранение неисправностей квадратного регистра

Устранение неполадок со сканером штрих-кода

Устранение неполадок в денежном ящике

Узнайте больше о : Зарегистрируйтесь

О чем эта статья?

- Начало работы

- Настройка оборудования

- Настройка программного обеспечения

- Использование Square Register с другими продуктами Square

- Использование вашего Register

- Устранение неполадок

Помогите нам улучшить наш Центр поддержки.![]() Была ли эта статья полезной?

Была ли эта статья полезной?

Как мы можем улучшить эту статью?

Этот отзыв используется только для улучшения этой статьи Центра поддержки и не отправляется в нашу службу поддержки. Вопросы, требующие ответа, можно отправить по ссылке вверху этой страницы.

Спасибо за положительный отзыв!

Спасибо, мы поработаем над улучшением этой статьи.

Есть вопрос? Свяжитесь с нами.

Не можете найти то, что вам нужно?

Спросите у нашего помощника службы поддержки

Об авторе