Инструкция по заполнению отчета о финансовых результатах: расшифровка строк, пример заполнения и бланки — Бухонлайн

Заполнение отчета о финансовых результатах: пошаговая инструкция :: BusinessMan.ru

В рамках данной статьи речь пойдет о заполнении отчета о финансовых результатах деятельности компании.

Предприятия ориентируют свою деятельность на производство конкретных товаров и услуг, которые затем продаются на рынке. Чтобы сделать это возможным, предприятию необходимы соответствующие активы и капитал, например машины или устройства и средства, которые могут быть использованы для финансирования их покупки.

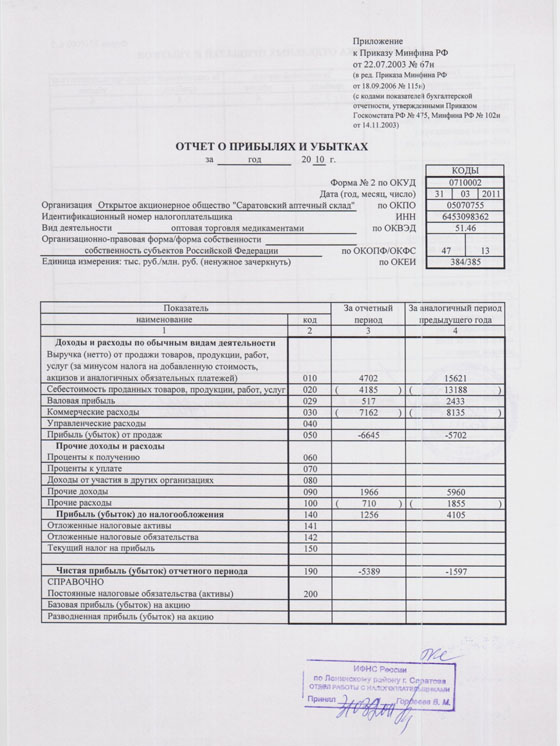

Отчет о финрезультатах компании вместе с балансом выступает важным компонентом финансовой отчетности. Он относится к разряду обязательных, что означает, что организации, которые готовят финансовую отчетность, также должны собрать и данный вид документов.

Концепция

Отчет о финрезультатах выступает важным дополнением к информации, представленной в бухгалтерском балансе, который является своего рода фотографией состояния компании. А именно счет прибылей и убытков показывает и регистрирует, как создается финансовый результат во время функционирования бизнеса. Это отчет о доходах и расходах, понесенных компанией за год. Он позволяет определить эффективность бизнеса на определенных уровнях его деятельности.

Это отчет о доходах и расходах, понесенных компанией за год. Он позволяет определить эффективность бизнеса на определенных уровнях его деятельности.

Отчет охватывает временной интервал, который обычно является финансовым годом, когда предприятие готовит годовую финансовую отчетность. Очевидно, что отчет о финрезультатах, охватывающий другой период, например квартал, может быть подготовлен для внутренних нужд организации.

Результатом деятельности предприятия является получение доходов и формирование чистой прибыли, то есть превышение доходов над понесенными затратами. Данные результаты отражаются в исследуемом отчете. От правильности его составления зависят аналитические выводы о финансовом состоянии компании, а также ее прогнозы на будущее. Поэтому вопросы заполнения отчета о финансовых результатах являются очень актуальным для большинства предприятий в современных условиях.

Основные элементы отчета

При рассмотрении вопроса о заполнении отчета о финансовых результатах изучим основные его элементы.

Анализируя данную форму, можно выделить элементы, которые включают различные составляющие компоненты, информационное содержание которых относится к различным операциям организации. А именно их можно условно разделить:

- основные операции;

- прочие операции;

- финансовые операции;

- итоговый финансовый результат.

В соответствии с выделенными элементами придерживаются порядка заполнения отчета о финансовых результатах.

Поясним, что некоторые пункты отчета очень часто характеризуют уровень основных и прочих операций как единую, более общую категорию — операционную деятельность. Затем она делится на два компонента, перечисленные выше.

В ситуации, когда осуществляют заполнение отчета о финансовых результатах, важным элементом является итог от основных операций и его формирование.

Формирование доходов от основных операций

Основные операции — это элемент отчета о финрезультатах, который связан с основной операционной деятельностью предприятия. Это означает, что на этом уровне выручка различается, а затраты среди прочего связаны с их достижением. Они являются частью основного бизнеса, потому что любое предприятие с экономической деятельностью заинтересовано в получении доходов. Они могут быть результатом обслуживания или производственной деятельности. Кроме того, фирма также может продавать товары, которые ранее были приобретены с целью перепродажи.

Это означает, что на этом уровне выручка различается, а затраты среди прочего связаны с их достижением. Они являются частью основного бизнеса, потому что любое предприятие с экономической деятельностью заинтересовано в получении доходов. Они могут быть результатом обслуживания или производственной деятельности. Кроме того, фирма также может продавать товары, которые ранее были приобретены с целью перепродажи.

Величина выручки отражает эффективность бизнес-единицы. Она показывает, как действия предприятия проявляются при реализации всех принятых стратегий. Например, все маркетинговые действия, предпринимаемые данной организацией, будут отражены в сумме полученного дохода.

К суммам выручки компании относят:

- приход от реализации продукции;

- приход от выполнения работы;

- приход за оказанные услуги;

- лицензионные платежи;

- арендная плата;

- поступления от участия в УК других компаний;

- прочие.

Величина выручки может быть определена исходя из установленных цен по договорам при учете скидок.

Характеристика расходов при заполнении отчета

При рассмотрении вопроса о том, как заполнить отчет о финансовых результатах построчно, необходимо особо выделить концепцию затрат.

Отдельные элементы отчета о финрезультатах охватывают различные события. А именно, кроме выручки, выделяются элементы:

- Затраты на реализованную продукцию, товары и материалы. Эта статья состоит из себестоимости реализованной продукции и так называемой стоимости проданных товаров и материалов. В случае малого предприятия оба элемента учитываются совместно. Как следует из названия, себестоимость реализованной продукции — это прямые и косвенные затраты, которые связаны с организацией производства товаров и услуг. К ним можно отнести, например, труд, непосредственно связанный с производством, или косвенные затраты на амортизацию или техническое обслуживание машин и оборудования. Стоимость проданных товаров и материалов применяется к ресурсам, которые были проданы без обработки в производственных процессах.

Следовательно, эта сумма будет соответствовать стоимости, связанной с получением данных товаров и материалов (в данном случае это цены покупки).

Следовательно, эта сумма будет соответствовать стоимости, связанной с получением данных товаров и материалов (в данном случае это цены покупки). - Затраты по продаже и реализации — это суммы, которые касаются процесса продажи товаров и услуг, исчисленные на единицу, понесенные после продажи. Эта группа включает в себя следующие расходы: страхование продукции на время транспортировки, транспортные, погрузка, перевоз, разгрузка, гарантийный ремонт, обслуживание стендов на ярмарке и т. д..

- Общие административные расходы — это расходы, связанные с эксплуатацией и управлением компанией в целом. В общих чертах они не имеют прочных отношений с субъектом, которым занимается единица деятельности. Они связаны с самим фактом ее действия. Это большая группа расходов, которая включает, помимо прочего, заработную плату, расходы на обучение и командировки административных и управленческих работников. В дополнение к другим расходам эта категория включает в себя представительские траты, налоги и сборы по неосновной деятельности, а также расходы на офис.

Прочие операции при формировании отчета

Значение прибылей и убытков от прочих операций обязательно включается в итоговый документ в соответствии с инструкцией по заполнению отчета о финансовых результатах.

Данный уровень операций включает в себя транзакции, которые косвенно касаются основной деятельности компании. Эти доходы и расходы являются результатом работы, осуществляемой в отношении основной деятельности. Определение этих элементов отчета было включено в закон о бухгалтерском учете. Согласно его содержанию, затраты и доходы, полученные на уровне других операций, связаны среди прочего с: социальной активностью, компенсацией, штрафами, выбытием основных средств, списанием предписанных, списанных и безнадежных долгов и обязательств и т. д. Следует добавить, что в отчете доходы и расходы по остальным операциям представлены отдельно.

Учет финансовой деятельности при формировании отчета

При рассмотрении вопроса о том, как заполнить отчет о финансовых результатах, необходимо рассмотреть понятие доходов и расходов фирмы по финансовому направлению деятельности.

Финансовая деятельность включает события, связанные с приобретением активов с целью достижения экономических выгод в результате увеличения их стоимости или получения выгод от процентов, дивидендов и акций. В целом это разница между доходами и финансовыми затратами.

Финансовые доходы включают в себя, в частности: проценты, дивиденды, прибыль от выбытия и переоценку инвестиций и излишки положительных курсовых разниц по сравнению с отрицательными.

Финансовые затраты подобно финансовым доходам в основном включают в себя: проценты, убытки от выбытия и переоценки инвестиций, избыток отрицательных курсовых разниц по сравнению с положительными.

Финансовые операции включают в себя конкретные элементы:

- Комиссии. Проще всего определить их как вознаграждение, полученное за использование капитала. В зависимости от рассматриваемой ситуации они могут быть как издержками, так и доходами. Если мы являемся держателями финансовых ресурсов и отдаем их другому лицу (или физическому лицу), мы ожидаем, что получим вознаграждение за заемные средства.

Однако, когда мы заимствуем средства у другого предприятия, проценты будут нашими расходами. Следует помнить, что классификация процентов как финансовых затрат не всегда очевидна. Например, проценты по кредитам, предназначенным для покупки основных средств, не будут являться финансовыми затратами, пока эти активы не будут введены в эксплуатацию.

Однако, когда мы заимствуем средства у другого предприятия, проценты будут нашими расходами. Следует помнить, что классификация процентов как финансовых затрат не всегда очевидна. Например, проценты по кредитам, предназначенным для покупки основных средств, не будут являться финансовыми затратами, пока эти активы не будут введены в эксплуатацию. - Дивиденды. Это не что иное, как часть прибыли, получаемой единицей, которая принадлежит ее владельцам. Следует отметить, что это касается части величины чистой прибыли, то есть прибыли после налогообложения. В отчете о финрезультатах дивиденды являются доходом предприятия. А именно, когда оно имеет доли в других организациях и право участвовать в прибыли.

- Прибыль/убыток от выбытия финансовых активов. Этот элемент отчета относится к прибыли или убытку от выбытия финансовых активов, которые были получены ранее для извлечения выгод, связанных с возможным увеличением их стоимости.

- Переоценка финансовых активов. Данная статья отражает изменения в стоимости финансовых активов, находящихся у предприятия.

Она может включать, в частности, доход, полученный в результате восстановления утраченной стоимости финансовых активов, например акций, или увеличения стоимости инвестиций. Следует добавить, что этот элемент отчета о финрезультатах также применяется к расходам, которые могут, например, относиться к убыткам от обесценивания акций и капитала или уменьшать их рыночную стоимость.

Она может включать, в частности, доход, полученный в результате восстановления утраченной стоимости финансовых активов, например акций, или увеличения стоимости инвестиций. Следует добавить, что этот элемент отчета о финрезультатах также применяется к расходам, которые могут, например, относиться к убыткам от обесценивания акций и капитала или уменьшать их рыночную стоимость.

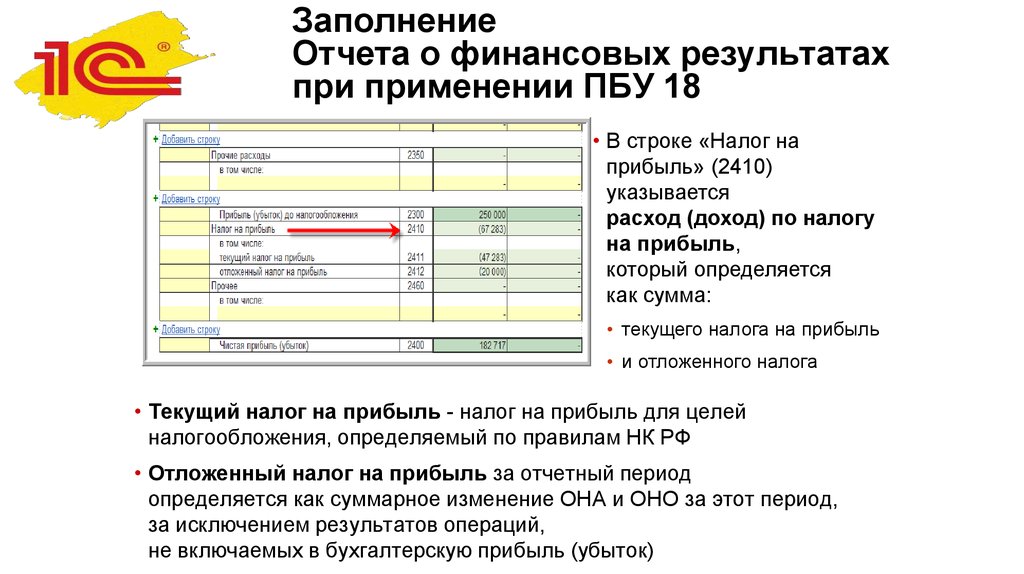

Формирование итогового финансового результата

Для ответа на вопрос, как правильно заполнить отчет о финансовых результатах, следует рассмотреть момент формирования итога.

В соответствии с ранее представленным договорным распределением операционных уровней можно предположить, что последняя часть отчета о финрезультатах включает прибыль (убыток), который представляет собой результат финансовых операций, налог на прибыль и чистую прибыль (убыток).

Налог на прибыль является обязательным налоговым бременем налогооблагаемой прибыли, получаемой предприятием. Следует отметить, что большинство предприятий обязаны платить налог. Тем не менее, некоторые субъекты освобождены от данного налога. Возможны ситуации применения упрощенных типов налогообложения, в которых оплата налога на прибыль заменена другими формами выплат.

Тем не менее, некоторые субъекты освобождены от данного налога. Возможны ситуации применения упрощенных типов налогообложения, в которых оплата налога на прибыль заменена другими формами выплат.

Субъектом налогообложения является доход, который понимается как превышение результатов над понесенными затратами. Источники, генерирующие доходы, не имеют значения.

Итоговая чистая прибыль представляет собой финансовый профицит, оставшийся после вычета всех расходов и налогов. Этот элемент отчета о финрезультатах очень часто рассматривается как показатель прибыльности компании. Следует добавить, что это позиция, которая в некотором смысле объединяет отчет с балансом. Это связано с тем, что в капитале есть статьи чистой прибыли и нераспределенной прибыли, которые были оставлены предприятию после выплаты дивидендов. Поэтому заполненный баланс и отчет о финрезультатах всегда идут совместно друг с другом.

Формирование налоговых отчислений в отчете

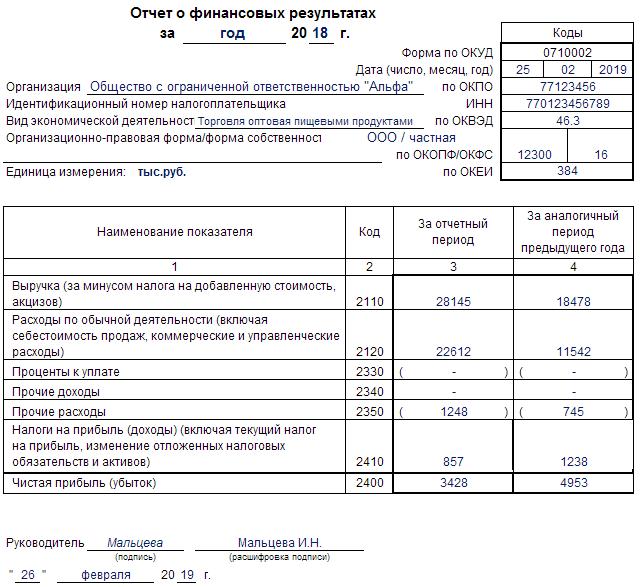

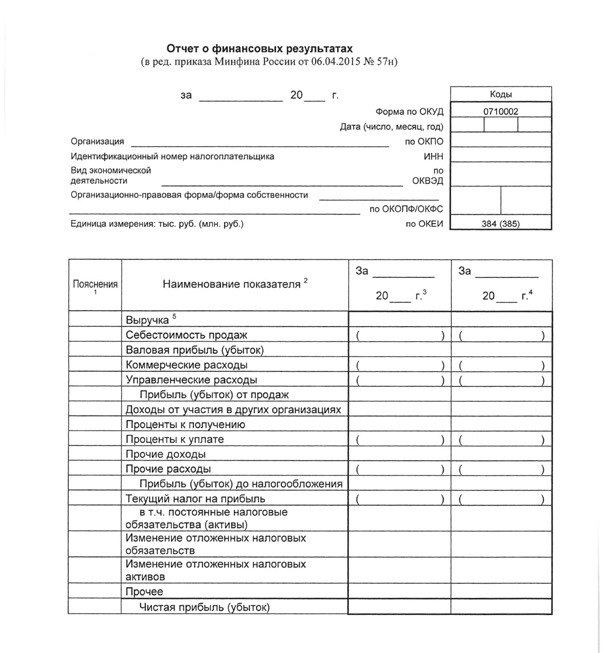

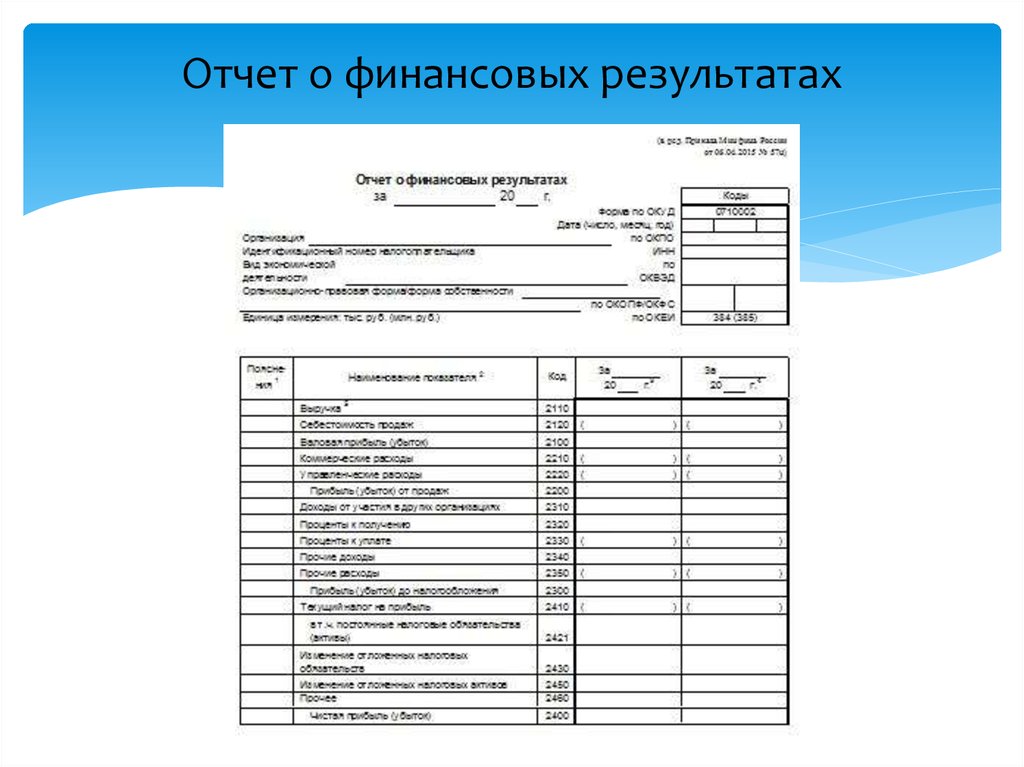

Рассмотрим, как заполнить строку 2410 отчета о финансовых результатах правильно.

В данной строке отражены все данные по налогу на прибыль компании, то есть сумма, начисленная в бюджет к уплате. Она же должна быть отражена и в налоговой отчетности фирмы.

В ситуации, когда компанией применяется упрощенный режим налогообложения, в отчете суммы налогов по каждому из применяемых режимов отражаются отдельно.

Сумма налога может быть определена по данным расчетной декларации (строка 180 листа 02).

Сумма налога появляется в ситуации, когда определенные затраты сокращают прибыль, однако при налогообложении не учитываются. К ним относят:

- уплата процентов по займам;

- представительские и рекламные расходы;

- договоры страхования;

- компенсации;

- материальная помощь сотрудникам.

Ситуация заполнения отчета при УСН

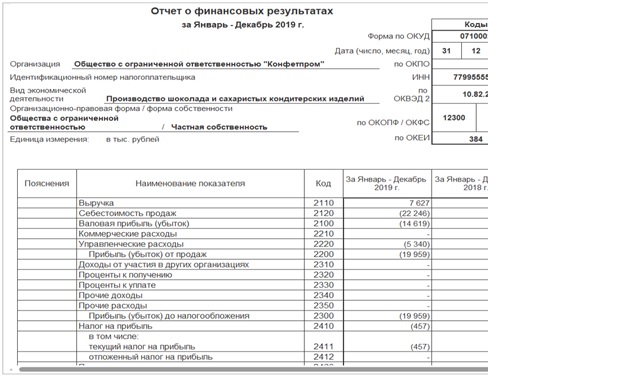

Рассмотрим отчет о финансовых результатах УСН и пример заполнения.

Вопросы, касающиеся заполнения выручки при УСН в отчете, является очень популярными. Так как выручка по строке 2110 отчета не совпадает с данными КУДиР.

Особенностью ситуации является тот факт, что сам отчет заполняется по данным бухучета по принципу начисления (например, выручка в момент отгрузки: Д62-Кт90/1), а сама декларация при УСН и КУДиР составляются при применении кассового метода.

При применении общей формы на УСН строки 2120, 2210 и 2220 заполняются по данным бухучета.

При применении упрощенной формы есть только одна строка «Расходы». Ее код выбирается по тем расходам, которые имеют максимальную долю.

Аналогично данные по расходам в отчете и КУДиР очень редко совпадают. Причина ясна. Не все расходы, отраженные в бухучете, можно признать по УСН.

При применении общей формы отчетности в строке 2410 ставят прочерки, так как при УСН нет налога на прибыль, а сам налог УСН отражен в стр. 2460 «Прочее».

Заполнение отчета о финансовых результатах при УСН в части строки 2410 представлено ниже.

При применении упрощенной формы отчетности в стр. 2410 записываем суммы исчисленного налога по декларации УСН. При этом указывается вся сумма за год, а не остаток к доплате. В ситуации исчисления минимального налога, в отчете о финрезультатах отражается его величина.

При этом указывается вся сумма за год, а не остаток к доплате. В ситуации исчисления минимального налога, в отчете о финрезультатах отражается его величина.

При применении объекта налогообложения «доходы» в строке указывается сумма налога за вычетом сумм платежей, уменьшающих его.

Пример

Отчет о финансовых результатах и пример заполнения представлен ниже.

Рассмотрим различные варианты: обычный и простой.

Заполнение упрощенного отчета о финансовых результатах представлено ниже.

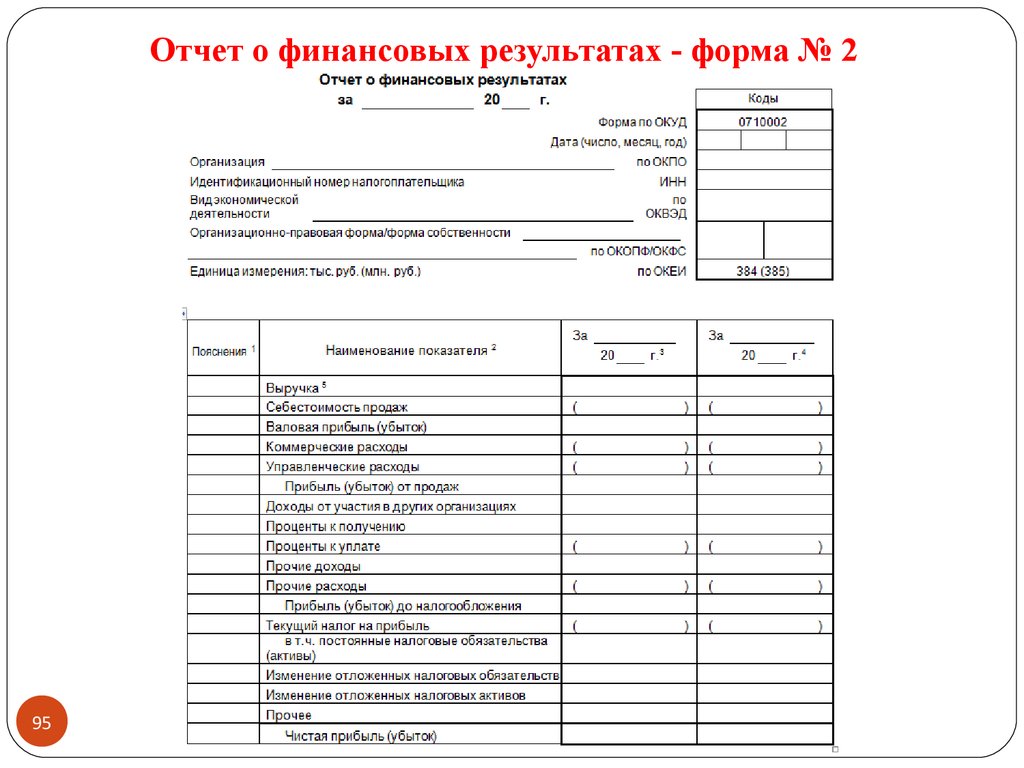

Наименование показателя | Строка | За 2018 г. | За 2017 г. |

Выручка | 2110 | 1500 | — |

Затраты | 2120 | (1000) | — |

Проценты уплаченные | 2330 | (5) | — |

Прочие доходы | 2340 | 10 | — |

Прочие расходы | 2350 | (20) | — |

Налог на прибыль | 2410 | (80) | — |

Чистая прибыль | 2400 | 405 | — |

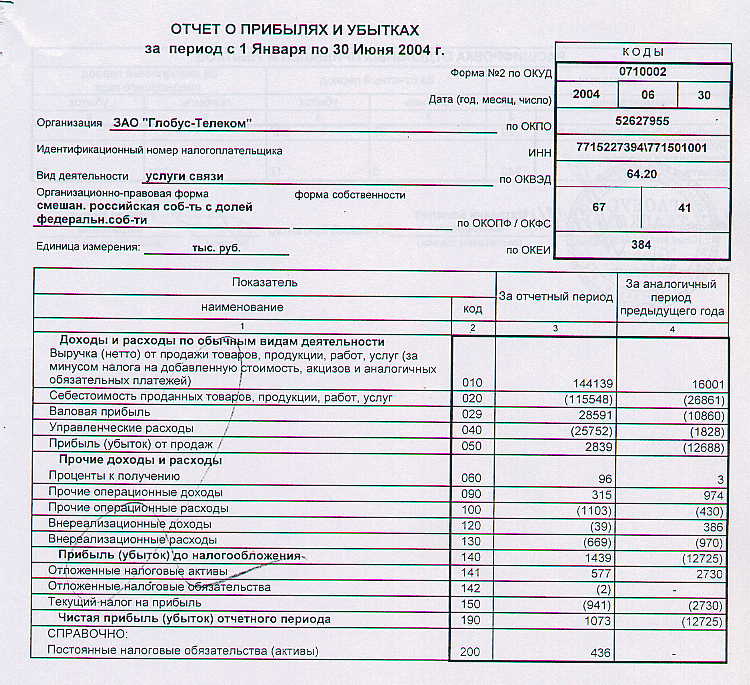

Более сложный пример отчета о финансовых результатах и образец заполнения представлен ниже.

Наименование | Код | За 2018 г. | За 2017 г. |

Выручка | 2110 | 2343 | 4921 |

Себестоимость продаж | 2120 | (1470) | (3476) |

Валовая прибыль | 2100 | 873 | 1445 |

Коммерческие расходы | 2210 | — | (87) |

Управленческие расходы | 2220 | (785) | (1180) |

Прибыль от продаж | 2200 | 88 | 178 |

Доходы от участия в других организациях | 2310 | — | — |

Проценты полученные | 2320 | — | 1 |

Проценты уплаченные | 2330 | — | — |

Прочие доходы | 2340 | — | — |

Прочие расходы | 2350 | (11) | (7) |

Прибыль до налогообложения | 2300 | 77 | 172 |

Налог на прибыль | 2410 | (15) | (37) |

Чистая прибыль | 2400 | 62 | 135 |

Заключение

Таким образом, мы подробно рассмотрели вопросы заполнения формы отчета о финансовых результатах компании в соответствии с законодательством.

Отчет о прибылях и убытках, несомненно, остается одним из наиболее важных элементов финансовой отчетности.

В нем отражены данные по доходам и расходам компании, ее финансовым результатам за определенный период времени. Также указываются данные за аналогичный предыдущий период для сравнения.

Следует отметить одну особенность, которая характерна для отчетов с 28.11.2018 года. В соответствии с дополнениями в законодательстве (ст. 13 ФЗ № 402) отчет может быть составлен на бумажном носителе либо в электронном виде с электронной подписью.

Кредит» — Український бухгалтерський портал

«Дебет-Кредит» за тиждень. Найкоротші бухгалтерські новини за 27 лютого – 5 березня

Зміни до порядку складання первинних документів та фінзвітності; зупинення реєстрації ПН/РК; скасування токенів та зменшення строків перевірок з відшкодування ПДВ; затвердження порядку перевірок ПФУ видачі лікарняних. А ще 16 змін і подій березня

06.03.20234 105

Токени скасовано, а строки перевірок із відшкодування ПДВ зменшено: опубліковано закон!

3 березня Зеленський підписав Закон №2918-IX щодо е-ідентифікації та е-довірчих послуг. Основна мета – замінити використання токенів на удосконалений е-підпис. А також скорочення строків перевірок відшкодування ПДВ до 30 днів. 4 березня його опубліковано

Основна мета – замінити використання токенів на удосконалений е-підпис. А також скорочення строків перевірок відшкодування ПДВ до 30 днів. 4 березня його опубліковано

06.03.20234 706

Увага! 5 березня можна буде зареєструвати ПН за І половину лютого

За діючими правилами платник ПДВ вже може зареєструвати ПН та РК в ЄРПН у вихідний день, якщо такий день є граничним днем їх реєстрації. Тож 5 березня можна буде зареєструвати ПН та РК за І половину лютого в ЄРПН

03.03.20237 5843

2 березня – граничний термін сплати податків за січень

За даними ДПС, 2 березня є граничним терміном сплати податкових зобов’язань за січень 2023 року. Але ті, хто поки що немає можливості сплатити податки та підтвердили це, зможуть сплатити після закінчення війни

02.03.20236 612

Що нас чекає у березні: законодавчі зміни і не тільки

16 важливих змін і подій, які очікують українців у березні 2023 року

01. 03.202310 109

03.202310 109

Що почитати у березні: 12 найцікавіших матеріалів редакції за лютий

На жаль, війна триває… А отже, й надалі це основна тема, до якої зводиться більшість інших (зокрема, бухгалтерських). Щоби поміж усім цим потоком інформації не пропустити чогось важливого, рекомендуємо почитати 12 найцікавіших матеріалів редакції за лютий

28.02.20235 876

«Дебет-Кредит» за тиждень. Найкоротші бухгалтерські новини за 20 – 26 лютого

Оновлено порядок прийняття рішень у разі блокування ПН/РК; можливе скасування деяких податкових пільг з 1 липня; новий закон про колдоговори, а роботодавці можуть й надалі індексувати зарплати. А ще цього тижня закінчується строк подання деяких звітів до ДПС

27.02.20236 993

Як працюватимемо та відпочиватимемо у березні 2023 року?

За КЗпП 8 березня (Міжнародний жіночий день) є святковим та неробочим днем в Україні. Мали б мати цього дня вихідний. Та через війну це робочий день з оплатою праці як у звичайний (несвятковий) робочий день

Та через війну це робочий день з оплатою праці як у звичайний (несвятковий) робочий день

27.02.20238 025

Увага! З 8 березня діятиме оновлений порядок прийняття рішень у разі блокування ПН/РК

Мінфін вніс зміни до Порядку прийняття рішень про реєстрацію / відмову в реєстрації ПН/РК в Єдиному реєстрі податкових накладних. Нові правила запрацюють з 8 березня

23.02.202320 41714

1 березня закінчується строк подання деяких звітів

Нагадуємо, що 1 березня закінчується строк подання деяких звітів до ДПС. Але на час воєнного стану платники податків звільняються від відповідальності у разі відсутності можливості своєчасно сплатити податки чи подати звітність

22.02.202311 0072

«Дебет-Кредит» за тиждень. Найкоротші бухгалтерські новини за 13 – 19 лютого

Бронювання працівників критично важливих підприємств, негаразди з переліком ТОТ та бойових дій, е-документи для нових форм декларації з ПДВ, відновлення роботи реєстру платників ПДВ, останній день звітування з майнових податків та податків за січень 2023 року

20.![]() 02.20237 0621

02.20237 0621

Увага! 18 лютого можна буде зареєструвати ПН за ІІ половину січня

За діючими правилами платник ПДВ вже може зареєструвати ПН та РК в ЄРПН у вихідний день, якщо такий день є граничним днем їх реєстрації. Тож 18 лютого можна буде зареєструвати ПН та РК за ІІ половину січня в ЄРПН. Але інформації від ДПС поки немає

15.02.202310 2695

ДПС не визнає Перелік територій ТОТ та бойових дій від Мінреінтеграції для податкових пільг

Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих рф, розроблений на виконання Постанови Кабміну № 1364 від 06.12.2022 та затверджений наказом Мінреінтеграції, не може застосовуватися для цілей оподаткування

14.02.202311 18630

Звітність платників податку на прибуток за 2022 рік, – новий вебінар від редакції

У п’ятницю, 17 лютого — вебінар редакції «Дебет-Кредит» з Людмилою Тимофеєвою. Це чудова можливість перед поданням звітності з податку на прибуток за 2022 рік ще раз перевірити правильність її заповнення

14. 02.20231 5291

02.20231 5291

Як в умовах воєнного стану продовжити працювати й обмінюватись документами?

Сервіс FREDO ДокМен дозволяє миттєво створити або отримати з облікової системи первинні документи, інші електронні документи, підписати їх КЕП/ЕЦП і надіслати контрагентам

14.02.2023619

Воєнний стан та мобілізацію продовжено ще на три місяці: набрали чинності закони!

11 лютого В. Зеленський підписав закони з метою продовження строку дії воєнного стану та загальної мобілізації в Україні з 19 лютого 2023 року строком на 90 діб (тобто до 20 травня). З 14 лютого набрали чинності норми Законів №2915 та 2916

14.02.202313 2222

«Дебет-Кредит» за тиждень. Найкоротші бухгалтерські новини за 6 – 12 лютого

Воєнний стан та мобілізацію продовжено; токени скасовано, а строки перевірок з відшкодування ПДВ зменшено; зміни щодо реєстрації ПН/РК під час війни; нові форми ПН та звітності з ПДВ з 1 квітня. А ще – індекс інфляції за січень та зміни до деяких НП(С)БО

А ще – індекс інфляції за січень та зміни до деяких НП(С)БО

13.02.20237 387

Готуємося до подання фінзвітності за 2022 рік: довідник від редакції

Наближаються граничні терміни подання фінансової звітності за 2022 рік. Для полегшення її складання підготували підбірку з аналітичних статей від редакції

13.02.202316 759

20 лютого – граничний строк сплати податків за ІV квартал 2022 року

Екологічний податок, рентна плата, єдиний податок для III групи, туристичний збір… Загалом з десяток податків та зборів, які слід сплатити за IV квартал 2022 року

13.02.20235 226

Увага! З’явилися е-формати нових ПН та РК (але застосовувати їх слід з 1 квітня)

ДПС розробила та оприлюднила в Реєстрі е-документів формати для складання нових форм ПН та РК до них. Але використовувати їх потрібно буде лише з 1 квітня

10.02.20235 0273

Що чекає ЦСО за незабезпечення гарантійного ремонту РРО?

У разі незабезпечення гарантійного ремонту РРО на ЦСО чекає штраф у розмірі п’яти мінзарплат

06.

03.202310

03.202310Чи передбачено створення в РРО чи ПРРО паперового або е-дубліката касового чека?

У паперовій та/або електронній формі РРО та/або ПРРО дубліката фіскального касового чека у разі його втрати функціями РРО та/або ПРРО та нормами чинного законодавства не передбачено

06.03.202324

Роботодавець застосовував ПСП без заяви працівника: хто відповідає за сплату ПДФО?

Відповідальним за сплату ПДФО є роботодавець, який застосував податкову соціальну пільгу без отримання від працівника заяви про її застосування

06.03.202342

Акциз на солодку та газовану воду: нові законопроєкти

Пропонується віднести води, включаючи мінеральні та газовані, з доданням цукру чи інших підсолоджувальних або ароматичних речовин, до підакцизних товарів та встановити специфічну ставку податку у розмірі 0,1 євро за 1 літр напою

06.03.20231 1192

Допомога по частковому безробіттю роботодавцю: що змінив КМУ?

Які умови та критерії отримання допомоги по частковому безробіттю? Коли роботодавцю відмовлять в отриманні допомоги? В який строк допомога виплачується працівникам? Які зміни почнуть діяти після воєнного стану?

06.

03.202372

03.202372Чи потрібно заповнювати «єдиннику» 4 групи додаток про МПЗ під час коригування звітності?

До уточнюючої декларації «єдинника» необхідно додавати усі передбачені додатки (Розрахунок загального МПЗ за звітний рік, Відомості про наявність земельних ділянок)

06.03.202335

Як заповнювати та подавати додаток КІК до декларації про майновий стан?

Додаток КІК до податкової декларації про майновий стан і доходи заповнюють окремо щодо кожної контрольованої іноземної компанії

06.03.202332

Чи можна після обрання ЄП подати уточнюючу декларацію з прибутку?

ПКУ не передбачено обмежень щодо подання податкової звітності, у т. ч. уточнюючої, за звітні періоди, протягом яких платники податків перебували на іншій системі оподаткування

06.03.202345

Як оподатковується реінвестиція нерезидентом дивідендів до статутного капіталу резидента Дія Сіті?

Податківці навели правила оподаткування операції з реінвестиції нерезидентом дивідендів до статутного капіталу резидента Дія Сіті

06.

03.202313

03.202313Коли можна торгувати без РРО згідно з Переліком № 1336

Як правило, СГ, які приймають до оплати готівку та картки, зобов’язані торгувати з РРО. Але є й винятки — зокрема, випадки, коли РРО може замінити РК та КОРО

Аналітика06.03.20231441

Как составить отчет о прибылях и убытках

- Отчеты о прибылях и убытках должны давать целостное представление о финансовом состоянии компании, включая доходы, расходы, убытки и прибыль.

- Отчеты о прибылях и убытках необходимы как для внутреннего принятия решений, так и для внешних сделок, таких как обеспечение финансирования.

- Надлежащая подготовка отчета о прибылях и убытках является ключом к тому, чтобы отчет отражал точную картину финансового состояния бизнеса.

- Эта статья предназначена для владельцев малого бизнеса и профессионалов, которые хотят научиться правильно составлять отчет о прибылях и убытках для компании.

Подготовка отчета о прибылях и убытках включает в себя составление списка доходов, расходов, убытков и прибылей. После того, как эти статьи объединены, они распределяются по категориям и складываются вместе для расчета чистой прибыли за период времени, охватываемый отчетом.

После того, как эти статьи объединены, они распределяются по категориям и складываются вместе для расчета чистой прибыли за период времени, охватываемый отчетом.

При составлении отчета о прибылях и убытках важно убедиться, что в него включены правильные статьи и категории. В противном случае владельцы бизнеса не смогут получить точную картину финансового состояния компании, отдела или бизнес-направления за рассматриваемый период времени.

Есть несколько пунктов, на которые стоит обратить особое внимание при составлении отчета о прибылях и убытках. Разные компании по-разному относятся к этим статьям, и то, как они решаются, будет иметь большое влияние на информацию, полученную из отчета о прибылях и убытках:

- Процентные расходы

- Налоговые расходы

- Амортизация основных средств

- Амортизация (списание) в стоимости) деловой собственности

Если эти статьи кажутся вам знакомыми, то это потому, что их часто выделяют, чтобы добавить к чистой выручке. Полученная цифра называется «Прибыль до вычета процентов, налогов, износа и амортизации» («EBITDA») и часто считается более точным представлением прибыльности компании, чем ее чистая прибыль.

Полученная цифра называется «Прибыль до вычета процентов, налогов, износа и амортизации» («EBITDA») и часто считается более точным представлением прибыльности компании, чем ее чистая прибыль.

Отчет о прибылях и убытках — это финансовый отчет, который показывает все доходы и расходы компании, отдела, команды или операции за определенный период времени. Отчеты легко готовятся с использованием большинства бухгалтерских программ, что позволяет пользователям выбирать определенные элементы для включения или исключения на основе клиента, получателя платежа, категории или различных тегов.

Помимо отображения доходов и расходов по категориям, отчеты о прибылях и убытках также включают чистую прибыль (доходы за вычетом расходов) организации за определенный период времени.

Большинство бухгалтерских программ также позволяют пользователям выбирать типы доходов и расходов, которые необходимо включить. Это позволяет менеджерам настраивать отчеты, чтобы получить наиболее точное и полное представление о финансах своей компании.

Key Takeaway

Отчеты о прибылях и убытках — это отчеты, используемые для отображения всех доходов и расходов компании.

Отчеты о прибылях и убытках регулярно используются руководителями компаний для целей отчетности. И, в зависимости от обстоятельств компании или владельца бизнеса, они также могут использоваться для других целей, таких как оценка бизнеса или проверка потенциальных налоговых стратегий.

Некоторые другие случаи, когда используются отчеты о прибылях и убытках, включают:

- Анализ финансовых показателей компании

- Принятие управленческих решений, таких как найм

- Обдумывание инвестиций в новые активы

Хотя существует множество случаев, когда отчеты о прибылях и убытках могут быть чрезвычайно полезными , бывают также случаи, когда люди думают, что их используют, но на самом деле это не так.

В частности, при подаче налогов отчеты о прибылях и убытках на самом деле не нужны. Их могут использовать владельцы или менеджеры компаний, чтобы получить общее представление о том, сколько они могут задолжать, но налоговые декларации готовятся с использованием настраиваемых форм, а не категоризированных отчетов о прибылях и убытках. Эти документы должны быть проверены с использованием сторонней документации, такой как банковские выписки.

Их могут использовать владельцы или менеджеры компаний, чтобы получить общее представление о том, сколько они могут задолжать, но налоговые декларации готовятся с использованием настраиваемых форм, а не категоризированных отчетов о прибылях и убытках. Эти документы должны быть проверены с использованием сторонней документации, такой как банковские выписки.

[ Связанная статья: Контрольный список вычетов для малого бизнеса]

Таким образом, при подготовке налоговых деклараций бухгалтеры обычно смотрят непосредственно на выписки со счетов, а не на внутренние бухгалтерские отчеты, такие как отчеты о прибылях и убытках.

При подаче налогов отчеты о прибылях и убытках обычно не используются.

Отчеты о прибылях и убытках можно настроить в соответствии с конкретными потребностями компании, команды, отдела или менеджера. Тем не менее, существует общий процесс организации доходов и расходов, который необходимо соблюдать при подготовке отчета о прибылях и убытках. В противном случае менеджерам не гарантируется составление правильных записей в правильном формате, чтобы получить представление о прибыльности организации.

В противном случае менеджерам не гарантируется составление правильных записей в правильном формате, чтобы получить представление о прибыльности организации.

Четыре этапа составления отчета о прибылях и убытках:

- Определение источников доходов, а также доходов (например, от инвестиций)

- Определение расходов и убытков компании, понесенных за тот же период

- Консолидация доходов, прибыли и убытки по категориям, получателям платежей или другим факторам

- Суммируйте доходы, расходы, прибыли и убытки, чтобы определить чистую прибыль компании за отчетный период

Подготовка отчета о прибылях и убытках намного проще с бухгалтерским программным обеспечением. Большинство готовых бухгалтерских программ позволяют пользователям легко создавать отчеты о прибылях и убытках, просто выбирая тип бухгалтерского отчета, который они хотят построить, а затем определяя категории доходов и расходов, которые они хотят включить или исключить из своего отчета.

[ Связанное чтение: Узнайте, как создать счет-фактуру]

Что включается в отчет о прибылях и убытках?

Отчет о прибылях и убытках включает все случаи притока денежных средств в компанию или из нее (доходы и расходы), а также случаи, когда компания зарабатывала или теряла деньги без перехода денежных средств из рук в руки (например, рост или падение стоимости бизнес-активов) . По сути, отчет о прибылях и убытках включает в себя все статьи, которые при суммировании составляют чистую прибыль компании за определенный период времени.

В отчет о прибылях и убытках включается следующее:

- Выручка по категориям

- Расходы по категориям

- Прибыль компании от стоимости активов

- Убытки, понесенные за тот же период

Из них менеджеры могут использовать бухгалтерское программное обеспечение для расчета чистой прибыли за отработанное время, которая также указана в выписке. Отчеты также могут включать промежуточные итоги в разных точках (операционная выручка, прибыль до налогообложения и т. д.). Отчеты также могут включать чистую прибыль в виде процента от валовой выручки (прибыли).

д.). Отчеты также могут включать чистую прибыль в виде процента от валовой выручки (прибыли).

Как видно из приведенного выше примера, отчет о прибылях и убытках начинается с названия компании, команды или отдела, охватываемого отчетом, а также периода времени, охватываемого отчетом.

Отчеты о прибылях и убытках затем перечисляют доходы организации за рассматриваемый период времени, а также ее расходы. Затем следует общая сумма операционного дохода за период. Затем добавляются внереализационные доходы, а также прибыли и убытки и процентные расходы.

После добавления этих элементов менеджеры могут видеть прибыль компании до налогообложения. Затем есть строка для налоговых расходов, прежде чем, наконец, получить чистую прибыль. Эта сумма представляет собой деньги, заработанные или потерянные за период, охватываемый отчетом.

Хотя во многих отчетах о прибылях и убытках указываются итоговые значения для каждой из включенных статей, некоторые статьи также могут быть разбиты на более подробные сведения (например, выручка может быть разбита по направлениям деятельности), если это дает менеджерам ценную информацию.![]()

Шаблон отчета о прибылях и убытках

Скачать бесплатно

Создайте отчет о прибылях и убытках за считанные минуты, используя наш бесплатный шаблон отчета о прибылях и убытках.

Этот шаблон отчета о прибылях и убытках может быть полезен тем, кто хочет составить отчет вручную. Но если у вас есть бухгалтерское программное обеспечение, которое вы используете для своего бизнеса, оно вам, скорее всего, не понадобится. Вместо этого вы должны иметь возможность открыть свое бухгалтерское программное обеспечение и создать собственный отчет, который включает элементы, которые вы хотите включить в свои расчеты для определения чистой прибыли за рассматриваемый период.

Что такое отчет о прибылях и убытках и как его составить

Отчет о прибылях и убытках является одним из четырех основных финансовых отчетов. Он может иметь другие названия, включая отчет о прибылях и убытках или отчет о прибылях и убытках. Независимо от названия, это показатель эффективности вашей компании.

Отчет о прибылях и убытках — это финансовый отчет, который показывает ваши доходы после расходов за определенный период, например месяц, квартал или год. Подготовить его просто, если вы следите за бухгалтерией своей компании.

Что такое отчет о прибылях и убытках?

Отчет о прибылях и убытках является одним из четырех основных финансовых отчетов. Другими первичными финансовыми отчетами являются бухгалтерский баланс, отчет о движении денежных средств и отчет об акционерном капитале.

Отчет о прибылях и убытках может иметь другие названия, включая отчет о прибылях и убытках или отчет о прибылях и убытках. Независимо от названия, это показатель эффективности вашей компании.

Вы можете использовать отчет о прибылях и убытках, чтобы:

- Оцените сумму, которую вы будете должны в налоговый период

- Определить расходы для сокращения

- Будьте в курсе затрат на увеличение продаж

- Оценка устойчивости бизнеса

- Планирование и прогноз доходов и расходов

Как подготовить отчет о прибылях и убытках

Отчет о прибылях и убытках включает в себя несколько ключевых элементов информации, необходимых для расчета прибылей и убытков вашего бизнеса. Следующие шаги помогут вам подготовить отчет о прибылях и убытках для вашего бизнеса.

Следующие шаги помогут вам подготовить отчет о прибылях и убытках для вашего бизнеса.

1. Распечатайте пробный баланс

Зайдите в свою бухгалтерскую программу и распечатайте пробный баланс на конец периода. Пробный баланс — это сводный отчет, который содержит конечное сальдо для каждой учетной записи в главной книге.

2. Определите общий доход или продажи

Ваш пробный баланс может включать один или несколько счетов доходов или продаж. Сложите все статьи доходов в пробном балансе и введите общую сумму в строку доходов вашего отчета о прибылях и убытках.

3. Определите стоимость проданных товаров

Себестоимость проданных товаров (COGS) состоит из всех прямых затрат, связанных с производством товаров или услуг вашего бизнеса. Эти затраты обычно включают в себя прямые затраты на рабочую силу, прямые материалы, фрахт, хранение, упаковку и общезаводские накладные расходы.

Сложите все позиции стоимости проданных товаров в своем пробном балансе и введите общую сумму в строку себестоимости проданных товаров в отчете о прибылях и убытках непосредственно под строкой доходов.

4. Рассчитайте валовую прибыль

Валовая прибыль – это сумма дохода, оставшаяся после вычета себестоимости производства, но до вычета операционных расходов. Вычтите себестоимость из суммы дохода и введите результат как валовую прибыль.

5. Определите ваши операционные расходы

Операционные расходы — это расходы (кроме себестоимости), которые ваш бизнес несет для поддержания своей деятельности, такие как заработная плата, аренда, канцелярские товары и т. д. Операционные расходы могут быть объединены в один раздел вместе со стоимостью проданных товаров, если вы используете одношаговый отчет о прибылях и убытках. Однако большинство компаний используют многоэтапный формат отчета о прибылях и убытках, в котором операционные расходы разбиваются на несколько статей для разных типов расходов. Вы можете сгруппировать некоторые операционные расходы в одной строке для простоты. Например, ваши расходы на электроэнергию, газ и канализацию можно сгруппировать как «Коммунальные услуги». Это не позволит вашему отчету о прибылях и убытках стать слишком громоздким.0015

Это не позволит вашему отчету о прибылях и убытках стать слишком громоздким.0015

Укажите каждую группу операционных расходов в своем отчете о прибылях и убытках в подзаголовке «Операционные расходы» с общими операционными расходами в строке ниже.

6. Рассчитайте чистую прибыль или убыток

Вычтите общие операционные расходы из валовой прибыли и занесите результат в последнюю строку отчета о прибылях и убытках. У вас есть чистая прибыль, если общая сумма является положительной суммой. У вас есть чистый убыток, если результат отрицательный.

Часто задаваемые вопросы о прибылях и убытках

Если вы новичок в подготовке отчета о прибылях и убытках, у вас может возникнуть много вопросов об этом процессе. Вот ответы на некоторые из наиболее часто задаваемых вопросов о доходах.

Что такое одноэтапный отчет о прибылях и убытках?

Одношаговый отчет о прибылях и убытках перечисляет все расходы, включая себестоимость проданных товаров, в одной колонке. Такой формат может быть приемлем для индивидуальных предпринимателей и очень малого бизнеса. Тем не менее, большинство компаний выпускают многоэтапные отчеты о прибылях и убытках, в которых разбивается себестоимость проданных товаров, валовая прибыль и операционные расходы.

Такой формат может быть приемлем для индивидуальных предпринимателей и очень малого бизнеса. Тем не менее, большинство компаний выпускают многоэтапные отчеты о прибылях и убытках, в которых разбивается себестоимость проданных товаров, валовая прибыль и операционные расходы.

Что включается в отчет о прибылях и убытках?

Отчет о прибылях и убытках обычно включает выручку или продажи, себестоимость проданных товаров, валовую прибыль, операционные расходы и чистую прибыль или убыток.

Каков основной формат отчета о прибылях и убытках?

Основная формула отчета о прибылях и убытках: Доходы – Расходы = Чистая прибыль . Это простое уравнение показывает, прибыльна ли компания. Если доходы превышают расходы, то бизнес прибыльный. Если расходы превышают доходы, компания работает в убыток и должна увеличить доходы или сократить расходы.

Как проще всего составить отчет о прибылях и убытках?

Благодаря современному бухгалтерскому программному обеспечению дни учета доходов и расходов в физической книге и ручного создания отчета о прибылях и убытках остались в прошлом.

Об авторе