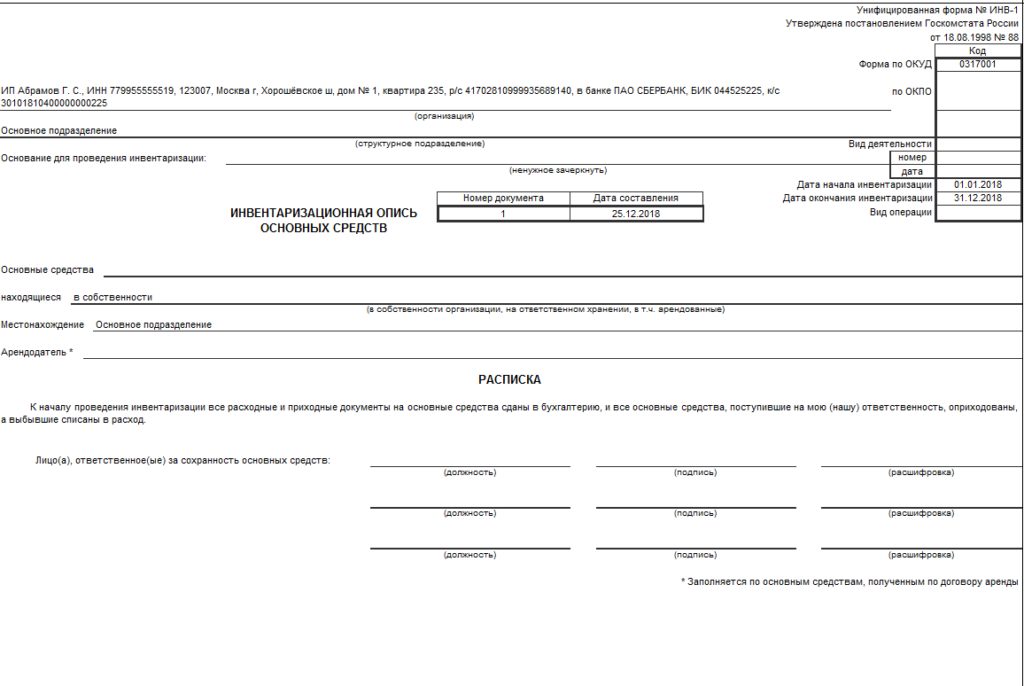

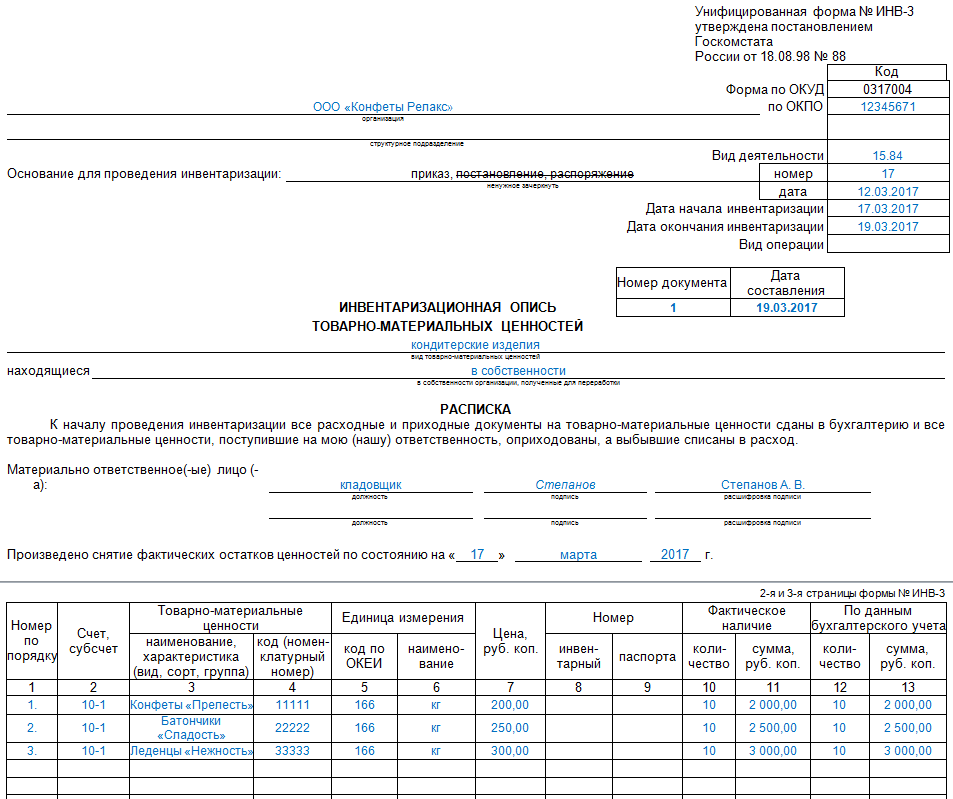

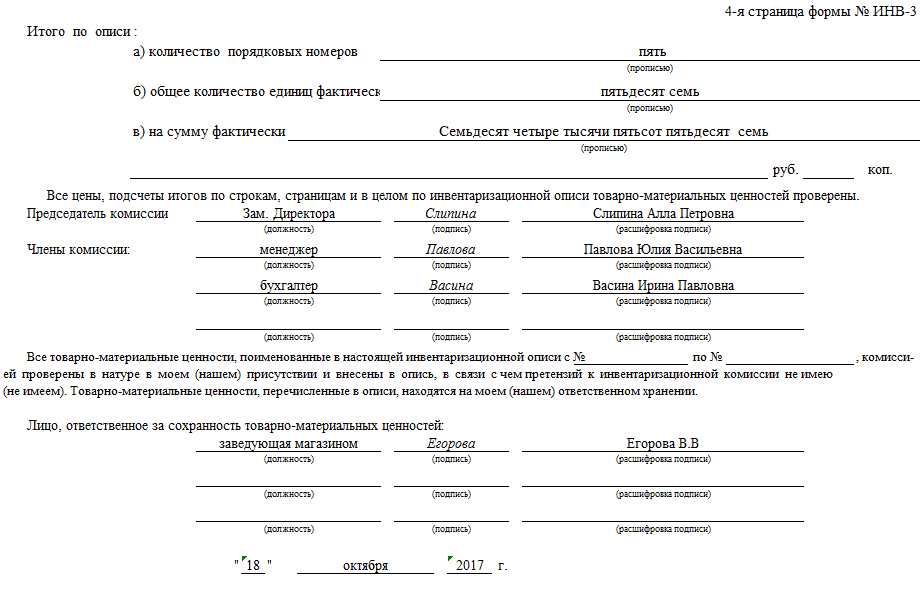

Инв 3 пример заполнения: Унифицированная форма № ИНВ-3 — бланк и образец

Унифицированная форма № ИНВ-3 — бланк и образец

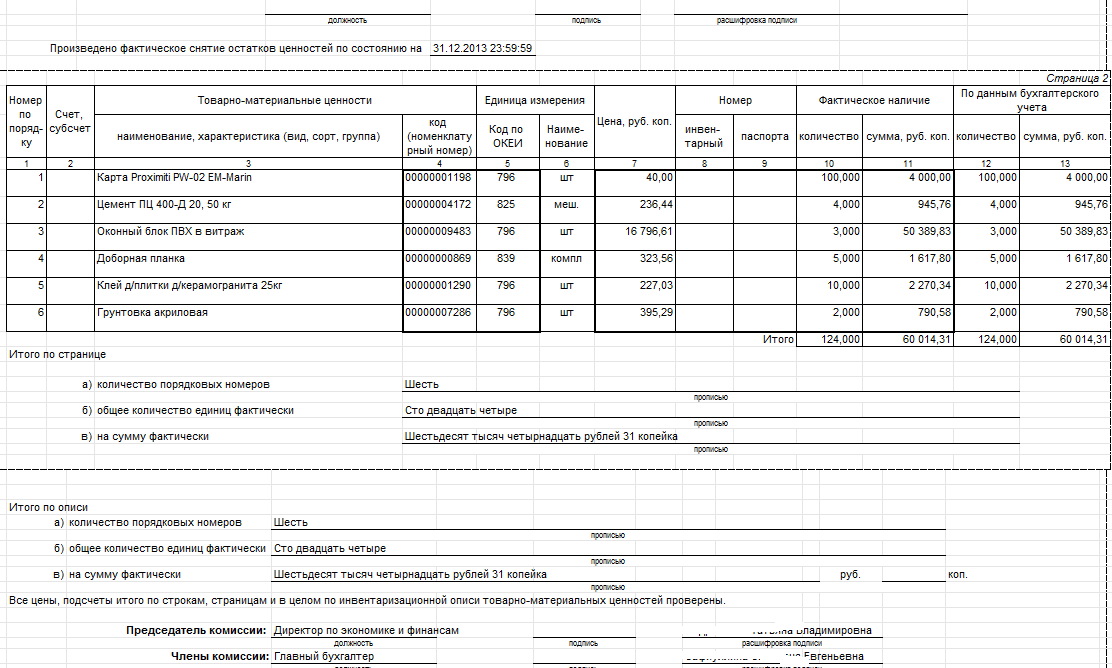

Унифицированная форма ИНВ-3 предназначена для оформления результатов инвентаризации товарно-материальных ценностей. Мы предлагаем ознакомиться с примером заполнения унифицированной формы ИНВ-3, а также расскажем вам, кто обязан использовать ее по закону.

Предназначение унифицированной формы ИНВ-3

Форма ИНВ-3 задействуется российскими экономическими субъектами как инструмент для оформления результатов инвентаризации — процедуры, в ходе которой выявляется фактическое наличие в установленных местах их хранения каких-либо ресурсов, находящихся в собственности или распоряжении конкретного субъекта (товарно-материальных ценностей, запасов, документов и т. д.).

Подробнее о процедуре инвентаризации товарно-материальных ценностей читайте в статье «Инвентаризация материально-производственных запасов».

О ежегодной инвентаризхации мы писали в статье «Как провести инвентаризацию перед годовой отчетностью».

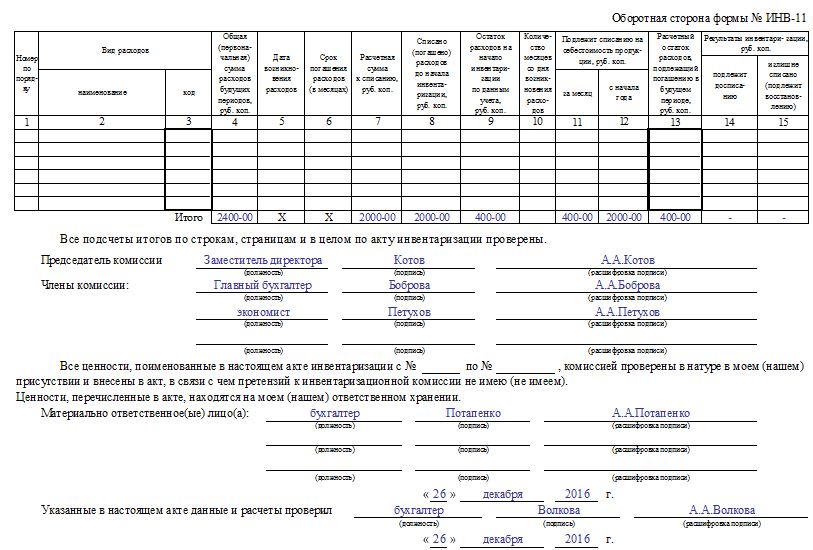

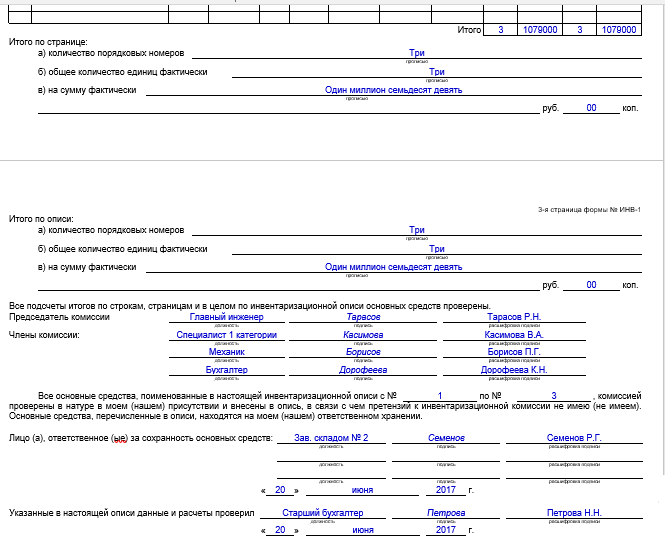

Унифицированная форма ИНВ-3 составляется в 2 экземплярах. Она должна быть подписана сотрудниками, входящими в состав инвентаризационной комиссии. Данные для внесения в рассматриваемую форму определяются исходя из результатов пересчета, процедур взвешивания, измерения тех или иных ресурсов по каждому установленному месту их хранения. Также необходимо заполнять отдельную форму для каждого материально ответственного лица (МОЛ) либо группы таковых, которые отвечают за сохранность ценностей.

О нюансах проведения инвентаризации при смене МОЛ, а также в других предусмотренных законом случаях вы можете узнать в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по бухотчетности.

Первый экземпляр формы ИНВ-3 должен быть направлен в бухгалтерию, второй остается в распоряжении МОЛ.

Скачать бланк формы ИНВ-3 вы можете на нашем сайте:

Скачать бланк формы ИНВ-3

На нашем сайте для вас также доступен образец заполнения формы ИНВ-3.

Скачать образец заполнения формы ИНВ-3

Кто должен использовать форму ИНВ-3

Форма ИНВ-3 была утверждена как унифицированный (подлежащий использованию всеми юрлицами вне зависимости от их организационно-правовой формы и вида осуществляемой ими экономической деятельности) документ постановлением Госкомстата РФ № 88, принятым 18.08.1998.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

Проверь себя: как провести инвентаризацию

Время прохождения около 5 мин.

Вместе с тем многие коммерческие субъекты предпочитают не отказываться от использования формы ИНВ-3 — в силу делового обычая, а также по той причине, что ее структура удобна и привычна.

О нормах, регулирующих применение унифицированных форм документов, читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Итоги

Оформлять результаты инвентаризации можно на бланке, разработанном организацией. Но многие по-прежнему используют привычную унифицированную форму ИНВ-3, т.к. бланк содержит все обязательные элементы первичного документа.

Источники:

ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете»

Инвентаризационная опись необоротных активов + Образец Инвентаризационные описи основных средств (форма № инв-1) | Для оформления данных инвентаризации необоротных активов (основных средств, нематериальных активив1, других необоротных материальных активов, капитальных инвестиций). Составляется в одном экземпляре комиссией отдельно по каждому местонахождению ценностей и должностному лицу, ответственному за сохранность основных средств. В случае обнаружения объектов, которые не отражены в акте, а также объектов, по которым отсутствуют данные, характеризующие их, комиссия должна включить недостающие сведения в инвентаризационную опись. После оформления в установленном порядке опись передается в бухгалтерию для составления сличительной ведомости | Приказ Минфина «Об утверждении типовых форм для отображения бюджетными учреждениями результатов инвентаризации» от 17.06.2015 № 572 (далее — Приказ № 572)2 (п. 5 постановления Госкомстата СССР «Об утверждении форм первичной учетной документации для предприятий и организаций» от 28.12.1989 № 241 (далее — Постановление № 241)3 |

Инвентаризационный ярлык (форма № инв-2) | Для учета фактического наличия сырья, готовой продукции, товаров и других материальных ценностей на складах в период проведения инвентаризации в тех случаях, когда по условиям организации производства инвентаризационная комиссия не имеет возможности сразу сделать подсчет материальных ценностей и записать их в инвентаризационную опись. Заполняется инвентаризационной комиссией в одном экземпляре и хранится вместе с перечисленными товарно-материальными ценностями по месту их нахождения. Движение материальных ценностей во время инвентаризации отражается на оборотной стороне формы. Данные формы используют для заполнения формы № 3-инв | Приказ № 572 (п. 5 Постановления № 241) |

Инвентаризационная опись запасов Инвентаризационная опись товарно-материальных ценностей (форма № инв-3) | Применяют для инвентаризации запасов (сырья, материалов, готовой продукции, МБП и т.д.). Инвентаризационная опись составляется в одном экземпляре комиссией на основании пересчета, взвешивания, перемеривания ценностей отдельно по каждому местонахождению и материально ответственным лицом или группой лиц, на хранении которых находятся ценности. На выявленные при инвентаризации негодные или испорченные запасы (материалы, готовые изделия и т. После оформления в установленном порядке опись передается в бухгалтерию для составления сличительной ведомости | Приказ № 572 (п. 5 Постановления № 241) |

Акт инвентаризации товаров отгруженных Бланк (форма № инв-4) | Для инвентаризации стоимости отгруженных товаров. На товары отгруженные, срок оплаты которых не наступил на товары отгруженные, но не оплаченные в срок составляют отдельные акты. Акт составляется в одном экземпляре инвентаризационной комиссией, подписывается и передается в бухгалтерию. Товары, отгруженные, до перехода покупателю рисков и выгод, связанных с правом собственности на них, отражаются на отдельных субсчетах соответствующих счетов учета запасов. Условия поставок, передачи рисков, права собственности и т.п. устанавливаются договором между продавцом и покупателем с учетом Международных правил толкования терминов «Инкотермс» | п. |

Инвентаризационная опись материальных ценностей, принятых на ответственное хранение Инвентаризационная опись товарно-материальных ценностей, принятых (сданных) на ответственное хранение (форма № инв-5) | Для инвентаризации материальных ценностей, принятых (сданных) на ответственное хранение. Опись составляется в одном экземпляре инвентаризационной комиссией и подписывается членами комиссии и материально ответственным лицом (в случае принятия ценностей на хранение), передается в бухгалтерию. Во время инвентаризации материальных ценностей, принятых на ответственное хранение, записи в описание делает инвентаризационная комиссия на основании проверки и пересчета ценностей в натуре. Товары и материалы, хранящиеся на складах других предприятий, заносят в описи на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение | Приказ № 572 (п. |

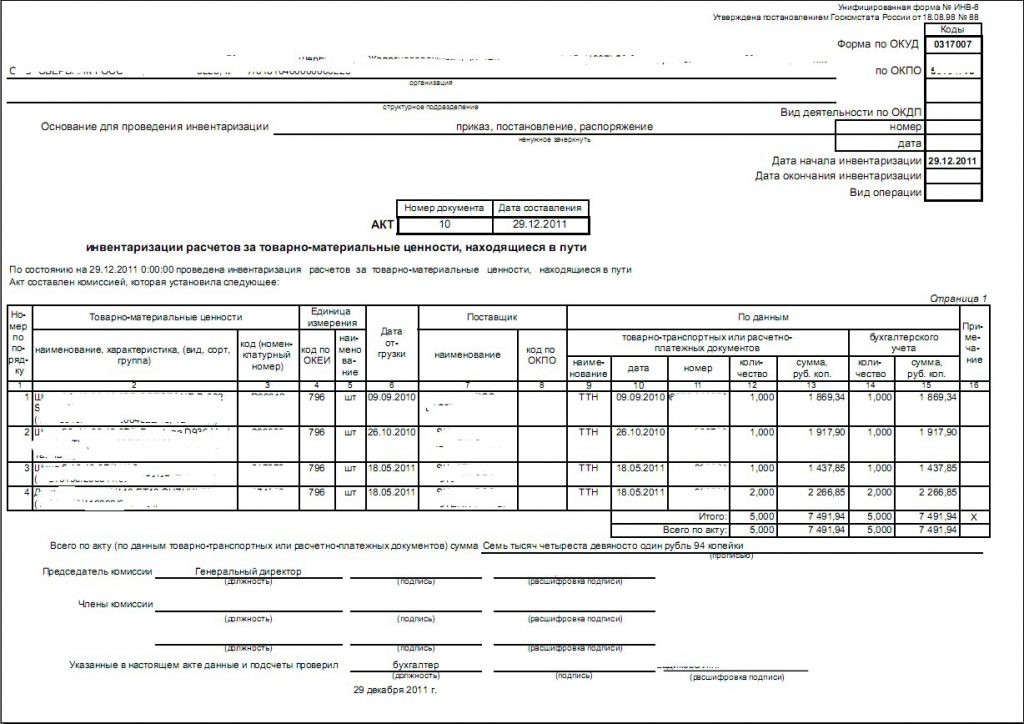

Акт инвентаризации материалов и товаров, находящихся в пути Бланк (форма № инв-6) | Для выявления количества и стоимости материалов и товаров, которые в момент инвентаризации находятся в пути. Акт составляется в одном экземпляре инвентаризационной комиссией на основании документов, подтверждающих нахождение материалов и товаров в пути, подписывается и передается в бухгалтерию | Приказ № 572 (п. 5 Постановления № 241) |

Акт инвентаризации драгоценных металлов и изделий из них Бланк (форма № инв-8) Акт инвентаризации драгоценных камней, природных алмазов и изделий из них Бланк (форма № инв-9) | Для инвентаризации драгоценных металлов, драгоценных камней, природных алмазов и изделий из них во всех местах хранения и непосредственно на производстве путем обязательного взвешивания и подсчета. Акты составляются в двух экземплярах инвентаризационной комиссией, подписываются комиссией и материально ответственным лицом. В случае смены материально ответственных лиц акт составляется в трех экземплярах (материально ответственному лицу, сдавшему ценности, материально ответственного лица, принявшего ценности, и бухгалтерии) | Приказ № 572 (п. 5 Постановления № 241) |

Инвентаризационная опись драгоценных металлов, содержащихся в полуфабрикатах, узлах и деталях оборудования, приборах и других изделиях (форма № инв-8а) | Для инвентаризации драгоценных металлов, содержащихся в полуфабрикатах, узлах и деталях оборудования, приборах и других изделиях путем обязательного взвешивания и подсчета. Опись составляется в одном экземпляре инвентаризационной комиссией по каждой единице объекта в целом по предприятию (организации), подписывается комиссией и материально ответственным лицом (лицами) и передается в бухгалтерию | Приказ № 572 (п. |

Акт инвентаризации незаконченных ремонтов основных средств (форма № инв-10) | Для инвентаризации незаконченных ремонтов зданий, сооружений, машин, оборудования, энергетических установок и других объектов основных средств. Акт составляется в одном экземпляре инвентаризационной комиссией на основании проверки состояния работ в натуре, подписывается и передается в бухгалтерию | Приказ № 572 (п. 5 Постановления № 241) |

Акт о результатах инвентаризации денежных средств Акт инвентаризации наличия денежных средств Бланк (форма № инв-15) | Для инвентаризации объема денежных средств на расчетных, текущих, валютных, регистрационных и других счетах путем сверки остатков сумм с данными бухгалтерского учета. Акт составляется в двух экземплярах и подписывается инвентаризационной комиссией и материально ответственным лицом. В случае изменения МОЛ акт инвентаризации кассы составляется в трех экземплярах (материально ответственного лица, сдавшего ценности, материально ответственного лица, принявшего ценности, и бухгалтерии) | Приказ № 572 (п. 5 Постановления № 241) |

Акт о результатах инвентаризации имеющихся средств Акт инвентаризации наличия денежных средств Бланк (форма № инв-15) | Для отражения результатов инвентаризации фактического наличия денежных средств (наличных денег, ценных бумаг и т.п.), хранящихся в кассе предприятия. При этом инвентаризацию кассы в учреждении проводят в соответствии с Положением № 148. В акте инвентаризации наличия наличности указывают фактический остаток и остаток по данным учета и определяют результат инвентаризации. Фактическое наличие проверяют путем полного покупюрного пересчета всех наличных средств (как в национальной, так и иностранной валюте). | Приложение 7 к Положению о ведении кассовых операций в национальной валюте в Украине, утвержденного постановлением Правления НБУ от 29.12.2017 № 148 (п. 5 Постановления № 241) |

Акт инвентаризации наличия денежных документов, бланков документов строгой отчетности Бланк Инвентаризационная опись ценностей и бланков документов строгой отчетности (форма № инв-16) | Для отражения результатов инвентаризации фактического наличия денежных документов и бланков документов строгой отчетности и выявления количественных расхождений их с учетными данными, составляют Акт списания бланков строгой отчетности. Опись составляется в двух экземплярах, подписывается инвентаризационной комиссией и материально ответственным лицом. Один экземпляр описи передается в бухгалтерию предприятия (организации), второй остается у материально ответственного лица, принимающего ценности или бланки документов строгой отчетности на ответственное хранение. В случае смены материально ответственных лиц опись составляется в трех экземплярах (материально ответственного лица, сдавшего ценности, материально ответственного лица, принявшего ценности, и бухгалтерии) | Приказ № 572 (п. 5 Постановления № 241) |

Акт инвентаризации расчетов с дебиторами и кредиторами БЛАНК и Справка к акту о дебиторской и кредиторской задолженности, по которой срок исковой давности истек Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами БЛАНК (форма № инв-17 и Справка к акту5) Акт инвентаризации расходов будущих периодов Бланк (форма № инв-11) | Для оформления результатов инвентаризации расчетов по дебиторской и кредиторской задолженностями (доходами и расходами будущих периодов) .6 Акт составляется в одном экземпляре инвентаризационной комиссией на основании выявления по документам остатков сумм, которые учитываются на соответствующих счетах, подписывается и передается в бухгалтерию | Приказ № 572 (п. |

Сличительная ведомость результатов инвентаризации необоротных активов Сличительная ведомость результатов инвентаризации основных средств (форма № инв-18) | Для отображения результатов инвентаризации необоротных активов (основных средств, нематериальных активов, других необоротных материальных активов, капитальных инвестиций), по которым выявлены отклонения от учетных данных. То есть в сведения включаются выявленные расхождения между данными бухгалтерского учета и данными инвентаризационных описей. Сличительная ведомость составляется в одном экземпляре бухгалтером предприятия (организации) и хранится в бухгалтерии | Приказ № 572 (п. 5 Постановления № 241) |

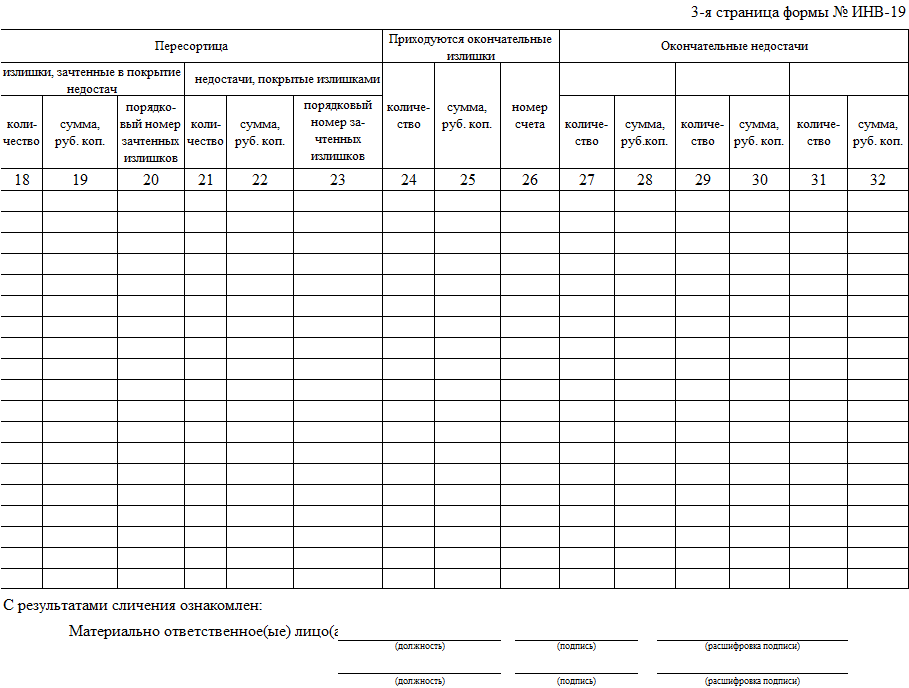

Сличительная ведомость результатов инвентаризации запасов Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (форма № инв-19) | Для отражения результатов инвентаризации запасов (сырья, материалов, готовой продукции, МБП и т. К сведениям включаются выявленные расхождения между данными бухгалтерского учета и данными инвентаризационных описей. Сличительная ведомость составляется в одном экземпляре бухгалтером предприятия (организации) и хранится в бухгалтерии | Приказ № 572 (п. 5 Постановления № 241) |

Акт инвентаризации наличия финансовых инвестиций Бланк | Для инвентаризации долгосрочных и краткосрочных финансовых инвестиций в доли (паи) в уставных капиталах предприятий. При этом инвентаризацию проводят путем сверки учредительных документов с данными бухгалтерского учета такого предприятия. В случае выявления при инвентаризации недостачи или излишка комиссия выясняет обстоятельства их возникновения и приводит объяснения причин, вследствие которых они возникли | Приказ № 572 |

Акт инвентаризации дебиторской или кредиторской задолженности, срок исковой давности которой истек и которая планируется к списанию БЛАНК | Для контроля за наличием и состоянием дебиторской и кредиторской задолженности, сроками их возникновения, течением срока исковой давности и выявлением задолженности, срок исковой давности которой истек и которая планируется к списанию | Приказ № 572 |

Акт инвентаризации расчетов по возмещению материального ущерба БЛАНК | Для инвентаризации расчетов по возмещению причиненных убытков, то есть расчетов за причиненных предприятию убытков в виде недостач и краж денежных средств, материальных ценностей, потерь от порчи материальных ценностей, а также сумм, которые согласно действующему законодательству Украины подлежат удержанию с должностных лиц, виновных в нарушении расходования средств на служебные командировки, и другие предназначены для удержания суммы. Учет расчетов по возмещению причиненных убытков учреждения ведут по каждому виновному лицу с указанием ФИО, занимаемой должности, даты возникновения недостачи и ее суммы | Приказ № 572 |

Инвентаризационная опись товарно-материальных ценностей ( Акт инвентаризации ТМЦ БЛАНК форма № М-21) | Для снятия натуральных остатков товарно-материальных ценностей по каждому отдельному складу, участку, объекту, находящихся у материально ответственных лиц. В описании отмечают: наименование материалов, их номенклатурные номера, тип, сорт, размер и другие признаки отличия. В конце инвентаризационной описи подписываются все члены комиссии и материально ответственные лица

| Приказ Минстата «Об утверждении типовых форм первичных учетных документов по учету сырья и материалов» от 21.06.1996 № 193 |

Инвентаризационная опись объектов права интеллектуальной собственности в составе нематериальных активов (форма № НА-4) | Для оформления данных инвентаризации отдельно по каждому местонахождению объектов права интеллектуальной собственности и по каждому лицу, ответственному за использование объектов права интеллектуальной собственности. Во время инвентаризации объектов права интеллектуальной собственности их наличие устанавливается или по документам, которые были основанием для оприходования, или дополнительно по документам, которыми оформлены (то есть подтверждаются) имущественные права. Оформленная инвентаризационная опись передается в бухгалтерскую службу предприятия для заполнения данных о количестве, стоимости объектов права интеллектуальной собственности и сумму накопленной амортизации по данным бухгалтерского учета | Приказ Минфина «Об утверждении типовых форм первичного учета объектов права интеллектуальной собственности в составе нематериальных активов» от 22.11.2004 № 732 |

Протокол инвентаризационной комисии | Есть итоговым документом, который составляется по результатам инвентаризации. В протоколе отражают все существенные аспекты проведенной инвентаризации. Например, отмечают состояние складского хозяйства, результаты инвентаризации и заключения по ним, предложения о зачете недостач и излишков по пересортице, списание недостач в пределах норм естественной убыли, а также сверхнормативных недостач и потерь от порчи ценностей с указанием принятых мер по предотвращению таких потерь и недостач тому подобное. К протоколу прилагают все инвентаризационные документы. Руководитель предприятия должен утвердить протокол инвентаризационной комиссии в течение 5 рабочих дней после завершения инвентаризации

| Приказ № 572, п. 2 гл. IV Положения об инвентаризации активов и обязательств, утвержденного приказом Минфина от 02.09.2014 № 879 |

п.) составляют соответствующие акты произвольной формы.

п.) составляют соответствующие акты произвольной формы. 5 Постановления № 241, Инструкция № 291 (преамбула раздела «Класс 2. Запасы»)

5 Постановления № 241, Инструкция № 291 (преамбула раздела «Класс 2. Запасы») 5 Постановления № 241)

5 Постановления № 241) Один экземпляр передается в бухгалтерию для составления ведомости, а второй остается у материально ответственного лица.

Один экземпляр передается в бухгалтерию для составления ведомости, а второй остается у материально ответственного лица. 5 Постановления № 241)

5 Постановления № 241) Один экземпляр акта передается в бухгалтерию предприятия, второй остается у материально ответственного лица.

Один экземпляр акта передается в бухгалтерию предприятия, второй остается у материально ответственного лица. Остаток наличных денег в кассе сверяют с данными, приведенными в кассовой книге

Остаток наличных денег в кассе сверяют с данными, приведенными в кассовой книге

5 Постановления № 241)

5 Постановления № 241) д.), по которым выявлены отклонения от учетных данных.

д.), по которым выявлены отклонения от учетных данных.

В соответствии с новыми таблицами K-2 и K-3

Основные выводы- Новые подробные таблицы должны быть поданы всеми транзитными организациями, имеющими значение для международного налогообложения, включая организации с иностранными партнерами и международной деятельностью.

- Новые таблицы внесут больше ясности для акционеров и партнеров, когда дело доходит до расчета обязательств по подоходному налогу в США, а также международных доходов и отчислений.

- Новые расписания не должны быть такими обременительными, как считают скептики, когда все ваши утки выстроены в ряд.

- Однако для правильного заполнения требуется глубокое понимание сложных международных концепций налогообложения. Не будьте самодельщиком здесь.

Начиная с 2021 налогового года, товарищества, корпорации S и лица, подающие форму 8865, Возврат лиц США в отношении определенных иностранных партнерств

По своей сути новые таблицы и сопровождающие инструкции предназначены для того, чтобы помочь партнерствам сообщать определенную информацию о международном налогообложении США своим партнерам в стандартизированном формате. Это должно облегчить партнерам расчет и отчетность по их соответствующему подоходному налогу в США, а также упростить соблюдение трансграничного налогового законодательства для IRS.

Это должно облегчить партнерам расчет и отчетность по их соответствующему подоходному налогу в США, а также упростить соблюдение трансграничного налогового законодательства для IRS.

Кто должен подавать Приложения K-2 и K-3?

Новые таблицы должны быть поданы всеми транзитными организациями, имеющими значение для международного налогообложения, включая организации с иностранными партнерами и международной деятельностью. По существу, лицам, подающим форму 1065, Возврат доходов от партнерства в США , форму 1120-S, Налоговую декларацию США для корпорации S и форму 8865, которые осуществляют трансграничную деятельность, инвестиции, владельцев или доход, возможно, потребуется подать формы К-2 и К-3 в следующем году.

Элементы международного налогообложения имеют очень широкое определение. Например, недавно Налоговое управление США опубликовало обновленную информацию, разъясняющую, что сквозным организациям, у которых есть партнеры или акционеры, претендующие на получение иностранного налогового кредита, может потребоваться подать новые таблицы, даже если эти организации не имеют доходов из иностранных источников или офшорных активов.

[ Примечание редактора : В ответ на отзывы налогового сообщества о практических трудностях, вызванных этим недавним разъяснением, IRS 16 февраля объявила о временном послаблении (IR-2022-38). На 2021 год правомочные транзитные юридические лица, не осуществляющие зарубежную деятельность или иностранных партнеров/акционеров и не знающие о потребности партнеров или акционеров в информации по вопросам, имеющим международное значение, не должны будут подавать новые графики. См. новость.]

Что послужило толчком к созданию графиков К-2 и К-3?

Фонды прямых инвестиций и фонды альтернативного управления активами, в том числе фонды фондов, хедж-фонды, фонды недвижимости, энергетические фонды и фонды венчурного капитала, в настоящее время предоставляют свою международную налоговую информацию в различных формах и графиках.

Как многие из вас знают, разрозненные отчеты и раскрытия информации не имеют стандартизированного формата, поэтому партнерам, получающим заявления и раскрытия информации, может быть трудно преобразовать информацию по различным инвестициям партнерства при представлении необходимой информации в налоговых декларациях партнера.

Новые Списки K-2 и K-3 предоставляют партнерствам стандартизированный формат для предоставления международной налоговой информации США своим партнерам, включая данные об удержании и источниках для иностранных партнеров и включения международных данных США, или иностранные атрибуты, относящиеся к местным партнерам.

Чем Приложения К-2 и К-3 отличаются от Приложений К-1

Приложения К-2 и К-3 заменят, дополнят и разъяснят прежнюю строку 16 «Зарубежные сделки» Приложения К, доли паев партнеров (форма 1065) и строку 16 «Зарубежные операции» Приложения К-1 (форма 1065).

Приложения K-2 и K-3 также заменяют, дополняют и уточняют отчетность об определенных суммах, которые ранее указывались в Форме 1065, Приложении K, строка 20c, «Прочие статьи и суммы», и Приложении K-1, Часть III. , строка 20, «Другая информация».

В двух словах, новые формы внесут больше ясности для акционеров и партнеров, когда дело доходит до расчета их обязательств по подоходному налогу в США или при рассмотрении потенциальных международных вычетов, кредитов и прочих статей. Большая часть информации, которая должна быть включена в формы K-2 и K-3, уже требовалась в приложениях K-1 в приложении к официальному документу. Новые расписания требуют, чтобы регистраторы предоставляли информацию в стандартном формате и с дополнительным уровнем детализации.

Уточнение «статей, имеющих значение для международного налогообложения»

Примечание : Приложения K-2 и K-3 применяются только к лицам, подающим формы 1065, 1120-S и 8865, которые имеют значение для международного налогообложения . Хотя нет четкого определения того, что такое «статья, имеющая значение для международного налогообложения», в инструкциях к форме есть ссылка на «международные налоговые положения Налогового кодекса». Примеры предметов международного значения, которые теперь должны быть указаны в Графиках K-2 и K-3 (в отличие от Графиков K и K-1), включают:

Хотя нет четкого определения того, что такое «статья, имеющая значение для международного налогообложения», в инструкциях к форме есть ссылка на «международные налоговые положения Налогового кодекса». Примеры предметов международного значения, которые теперь должны быть указаны в Графиках K-2 и K-3 (в отличие от Графиков K и K-1), включают:

- Информация, связанная с иностранным налоговым кредитом, включая источники и учет доходов и вычетов, включая информацию, относящуюся к таким статьям, как расходы на НИОКР и процентные расходы.

- Доли в иностранных организациях или распределения от иностранных корпораций.

- Доход иностранного партнера из источников в США и/или доход, фактически связанный с США, включая распределяемую долю предполагаемых предметов продажи при передаче доли партнерства.

- Информация, относящаяся к:

- Инвестиции в иностранные организации, например пассивные иностранные инвестиционные компании.

- Доли в контролируемых иностранных корпорациях, глобальный нематериальный доход с низким налогообложением (GILTI) и включение доходов в подраздел F.

- Нематериальный доход, полученный за границей.

Например, новое Приложение K-3 предоставляет информацию, которая необходима корпоративным и индивидуальным партнерам для расчета их иностранного налогового кредита по форме 1118, Иностранный налоговый кредит — корпорации и Форма 1116, Иностранный налоговый вычет (физическое лицо, имущество или траст) соответственно. Обратите внимание, что даже партнерствам с исключительно внутренним доходом и активами, возможно, придется заполнить этот раздел Приложений K-2 и K-3, если у них есть партнеры, которые претендуют на получение иностранного налогового кредита.

Новые таблицы включают исчерпывающую отчетность по статьям, связанным с положениями о международном налогообложении, в рамках IRC. Длина графиков является быстрой ссылкой на объем информации, которая может потребоваться для сообщения:

Приложение K-2 (форма 1065) состоит из 19 страниц и обобщает информацию, относящуюся к товариществу или S-корпорации.

Приложение K-3 (форма 1065) состоит из 20 страниц и содержит сводную информацию, относящуюся к каждому партнеру. Каждому партнеру должно быть выдано отдельное Приложение K-3, как и Приложение K-1. К формам также может потребоваться приложить дополнительные заявления.

Существуют также отдельные формы и инструкции для различных потенциальных заявителей, в том числе отдельное Приложение K-2 и Приложение K-3 для формы 1065, формы 1120-S и формы 8865.

Лечение незарегистрированных партнеров

Одна вещь, кажется, застала многие партнерства врасплох. Даже если у них нет трансграничных инвестиций или активов, они все равно обязаны подавать формы K-2 и/или K-3, если у них есть иностранные партнеры. Партнеры без документов считаются иностранными. Таким образом, для партнерств будет важно убедиться, что их партнеры задокументированы с помощью формы W-8 или W-9.

Рекомендации для партнерств, управляющих фондами и S-корпораций

Новые расписания добавят важные новые требования к отчетности для товариществ и S-корпораций. Формы обширны и, таким образом, требуют глубокого понимания сложных международных концепций налогообложения. Среди прочего, формы требуют, чтобы заявитель понимал правила поиска поставщиков, правила нематериального дохода, полученного из-за рубежа (FDII), правила двойной консолидации убытков, гл. 267A, а также подраздел F и правила GILTI среди прочего.

Формы обширны и, таким образом, требуют глубокого понимания сложных международных концепций налогообложения. Среди прочего, формы требуют, чтобы заявитель понимал правила поиска поставщиков, правила нематериального дохода, полученного из-за рубежа (FDII), правила двойной консолидации убытков, гл. 267A, а также подраздел F и правила GILTI среди прочего.

Фонды прямых инвестиций и альтернативных фондов управления активами, которые ведут международную деятельность, также сталкиваются с уникальной проблемой в связи с этим новым требованием к отчетности. Дополнительные детали, требуемые в новых таблицах, могут создать повышенное бремя соблюдения налоговых требований для фондов, проблемы отношений с инвесторами и проблемы со сроками, связанные с предоставлением Приложений K-1, K-2 и K-3.

Если вы управляете фондом, вы можете пересмотреть свой график и сроки, связанные с предоставлением налоговых пакетов для инвесторов, которые включают эти графики. Если вы управляете партнерством, вы можете отделить доставку Графиков K-1 от новых Графиков K-2 и K-3.

Примечание: Налоговое управление США объявило об освобождении от штрафов в 2021 налоговом году для товариществ, корпораций типа S и других налогоплательщиков, которые добросовестно стараются заполнить новые формы вовремя, но не выполняют новые требования. (см. Уведомление 2021-39). Несмотря на льготный период, товарищества и корпорации типа S захотят с самого начала спланировать правильное заполнение форм.

Воздействие на партнеров и акционеров

Графики K-2 и K-3 обеспечат долгожданное облегчение партнерам, акционерам S-корпорации и их консультантам, которым часто приходилось интерпретировать различные официальные заявления. Новый стандартизированный формат, предоставляющий информацию по таким статьям, как иностранный налоговый кредит или пассивные иностранные инвестиционные компании (ПИИК), должен частично облегчить бремя соблюдения для этих налогоплательщиков. Это будет особенно полезно в связи с крайними сроками уплаты налогов, когда инвесторы, владеющие долями в нескольких транзитных организациях, имеют очень короткое время для подготовки своих доходов.

Партнеры и акционеры корпорации S должны сравнить таблицы K-3, которые они получили в этом году, с таблицами K-1, которые они получили в предыдущем году, для получения новой или неожиданной информации. Если есть новая информация, например о косвенном владении иностранными организациями, о которой владельцы этих транзитных организаций ранее не знали, то может быть разумным подтвердить, что никакая важная информация не была упущена или потеряна в подробностях официального документа в предыдущие годы.

Будьте готовы

Партнерства и корпорации S, а также лица, подающие форму 8865, должны подготовиться к предстоящим требованиям к подаче документов, убедившись, что их партнеры должным образом задокументированы с помощью формы W-8 или W-9, просмотрев свои транзакции 2021 года и определив применяется ли требование подачи. Хотя новые графики являются бременем для соблюдения требований для транзитных организаций, они помогут владельцам транзитных организаций и усилиям IRS по обеспечению соблюдения требований в отношении международных транзакций. В долгосрочной перспективе это хорошо для всех.

В долгосрочной перспективе это хорошо для всех.

— Джон Самтой , дипломированный бухгалтер, магистр наук, партнер офиса HCVT в Ирвине, штат Калифорния, где он специализируется на международных налоговых консультациях и услугах по соблюдению законодательства. Чтобы прокомментировать эту статью или предложить идею для другой статьи, свяжитесь с Дэйвом Страусфельдом по телефону [email protected] .

Подтипы острого миелоидного лейкоза (ОМЛ) и прогностические факторы

Для большинства видов рака очень важно определить стадию (степень) рака. Стадия зависит от размера основной опухоли и степени распространения рака. Это может быть полезно для прогнозирования перспектив человека и принятия решения о лечении.

Острый миелоидный лейкоз (ОМЛ), с другой стороны, обычно не образует опухоли. Как правило, он широко распространен в костном мозге, а в некоторых случаях распространяется на другие органы, такие как печень и селезенка. Поэтому ОМЛ не стадируют, как большинство других видов рака. Прогноз для человека с ОМЛ вместо этого зависит от другой информации, такой как подтип ОМЛ (определяемый лабораторными тестами), возраст пациента и другие результаты лабораторных тестов.

Поэтому ОМЛ не стадируют, как большинство других видов рака. Прогноз для человека с ОМЛ вместо этого зависит от другой информации, такой как подтип ОМЛ (определяемый лабораторными тестами), возраст пациента и другие результаты лабораторных тестов.

Знание подтипа ОМЛ может быть очень важным, так как иногда это влияет как на прогноз пациента, так и на наилучшее лечение. Например, подтип острого промиелоцитарного лейкоза (ОПЛ) часто лечат препаратами, отличными от тех, которые используются для лечения других подтипов ОМЛ. Если вы не уверены, какой у вас подтип ОМЛ, спросите об этом своего врача и о том, как это может повлиять на ваше лечение.

Двумя основными системами, которые использовались для классификации ОМЛ на подтипы, являются франко-американо-британская (FAB) классификация и более новая классификация Всемирной организации здравоохранения (ВОЗ).

Французско-американо-британская (FAB) классификация ОМЛ

В 1970-х годах группа французских, американских и британских экспертов по лейкемии разделила ОМЛ на подтипы, от M0 до M7, в зависимости от типа клеток, из которых развивается лейкемия. и насколько зрелы клетки. Это было основано главным образом на том, как клетки лейкемии выглядели под микроскопом после обычного окрашивания.

и насколько зрелы клетки. Это было основано главным образом на том, как клетки лейкемии выглядели под микроскопом после обычного окрашивания.

Подтип FAB | Имя |

М0 | Недифференцированный острый миелобластный лейкоз |

М1 | Острый миелобластный лейкоз с минимальным созреванием |

М2 | Острый миелобластный лейкоз с созреванием |

М3 | Острый промиелоцитарный лейкоз (ОПЛ) |

М4 | Острый миеломоноцитарный лейкоз |

М4 ЭОС | Острый миеломоноцитарный лейкоз с эозинофилией |

М5 | Острый моноцитарный лейкоз |

М6 | Острый эритроидный лейкоз |

М7 | Острый мегакариобластный лейкоз |

Все подтипы от M0 до M5 начинаются с незрелых форм лейкоцитов. M6 AML начинается в очень незрелых формах эритроцитов, тогда как M7 AML начинается в незрелых формах клеток, которые производят тромбоциты.

M6 AML начинается в очень незрелых формах эритроцитов, тогда как M7 AML начинается в незрелых формах клеток, которые производят тромбоциты.

Классификация ВОЗ по борьбе с отмыванием денег

Система классификации FAB может быть полезной, но она не учитывает многие факторы, которые, как теперь известно, влияют на прогноз (прогноз). Система Всемирной организации здравоохранения (ВОЗ), последний раз обновленная в 2016 году, включает некоторые из этих факторов, чтобы попытаться лучше классифицировать ОМЛ.

Система ВОЗ делит ОМЛ на несколько групп:

ОМЛ с определенными генетическими аномалиями (генные или хромосомные изменения)

- ОМЛ с транслокацией между хромосомами 8 и 21 [t(8;21)]

- ОМЛ с транслокацией или инверсией в хромосоме 16 [t(16;16) или inv(16)]

- APL со слитым геном PML-RARA

- ОМЛ с транслокацией между хромосомами 9 и 11 [t(9;11)]

- ОМЛ с транслокацией между хромосомами 6 и 9[т(6:9)]

- ОМЛ с транслокацией или инверсией в хромосоме 3 [t(3;3) или inv(3)]

- ОМЛ (мегакариобластный) с транслокацией между хромосомами 1 и 22 [t(1:22)]

- AML со слитым геном BCR-ABL1 ( BCR-ABL )*

- ОМЛ с мутацией гена NPM1

- ОМЛ с биаллельными мутациями гена CEBPA (то есть мутации в обеих копиях гена)

- ОМЛ с мутацией RUNX1 ген*

*Это все еще «условная сущность», что означает, что еще не ясно, достаточно ли доказательств того, что это уникальная группа.

ОМЛ с изменениями, связанными с миелодисплазией

ОМЛ, связанный с предшествующей химиотерапией или облучением

ОМЛ, не указанный иначе по классификации FAB.)

- ОМЛ с минимальной дифференциацией (FAB M0)

- ОМЛ без созревания (ФАБ М1)

- ОМЛ с созреванием (ФАБ М2)

- Острый миеломоноцитарный лейкоз (FAB M4)

- Острый монобластный/моноцитарный лейкоз (FAB M5)

- Чистый эритроидный лейкоз (FAB M6)

- Острый мегакариобластный лейкоз (FAB M7)

- Острый базофильный лейкоз

- Острый панмиелоз с фиброзом

Миелоидная саркома (также известная как гранулоцитарная саркома или хлорома)

Миелоидные пролиферации, связанные с синдромом Дауна

Недифференцированные и бифенотипические острые лейкозы строго не являются ОМЛ, но представляют собой лейкозы, которые имеют как лимфоцитарные, так и миелоидные признаки. Их иногда называют 90–175 острыми лейкозами со смешанным фенотипом (MPAL) 90–176 .

Прогностические факторы для ОМЛ

Подтип ОМЛ может иметь важное значение для определения прогноза (прогноза) человека. Но другие факторы также могут влиять на то, почему у некоторых пациентов с ОМЛ прогноз лучше, чем у других. Это так называемые прогностические факторы . Прогностические факторы помогают врачам определить риск рецидива лейкемии после лечения и, следовательно, необходимость более или менее интенсивного лечения. Некоторые из них включают:

Хромосомные (цитогенетические) аномалии

Клетки ОМЛ могут иметь множество видов хромосомных изменений, некоторые из которых могут повлиять на прогноз человека. Перечисленные ниже являются одними из наиболее распространенных, но есть и многие другие. Не все лейкозы имеют эти аномалии. Пациенты, у которых ОМЛ не имеет ничего из вышеперечисленного, обычно имеют прогноз между благоприятным и неблагоприятным.

Благоприятные аномалии:

- Транслокация между хромосомами 8 и 21 (чаще наблюдается у пациентов с М2)

- Транслокация или инверсия хромосомы 16

- Транслокация между хромосомами 15 и 17 (чаще всего наблюдается у пациентов с М3)

Неблагоприятные аномалии:

- Делеция (потеря) части хромосомы 5 или 7

- Транслокация или инверсия хромосомы 3

- Транслокация между хромосомами 6 и 9

- Транслокация между хромосомами 9 и 22

- Аномалии хромосомы 11 (на участке q23)

- Потеря хромосомы, поэтому клетка имеет только 1 копию вместо нормальных 2 (известная как моносомия)

- Сложные изменения (вовлекающие 3 и более хромосом)

Генные мутации

Люди, чьи лейкозные клетки имеют определенные генные мутации, могут иметь лучший или худший прогноз.

Например, люди с ОМЛ, у которых есть мутация в гене FLT3 , как правило, имеют худший прогноз, хотя новые лекарства, нацеленные на клетки с этим аномальным геном, могут привести к лучшим результатам. Мутации в генах TP53 , RUNX1 и ASXL1 также связаны с ухудшением прогноза.

С другой стороны, люди, чьи лейкозные клетки имеют изменения в гене NPM1 (и не имеют других аномалий), по-видимому, имеют лучший прогноз, чем люди без этих изменений. Изменения в обоих экземплярах гена CEBPA также связаны с лучшим исходом.

Маркеры на лейкозных клетках

Если лейкозные клетки имеют на своей поверхности белок CD34 и/или Р-гликопротеин (продукт гена MDR1 ), это связано с ухудшением прогноза.

Возраст

Как правило, люди старше 60 лет не так успешны, как молодые люди. Отчасти это может быть связано с тем, что они чаще имеют неблагоприятные хромосомные аномалии. Иногда у них также есть другие заболевания, из-за которых им может быть труднее справляться с более интенсивными режимами химиотерапии.

Количество лейкоцитов

Высокий уровень лейкоцитов (>100 000/мкл 3 ) на момент постановки диагноза связан с худшим прогнозом.

Предшествующее заболевание крови, приведшее к ОМЛ

Наличие предшествующего заболевания крови, такого как миелодиспластический синдром, связано с худшим прогнозом.

ОМЛ, связанный с лечением

ОМЛ, который развивается после лечения человека от другого рака, связан с худшим прогнозом.

Инфекция

Наличие системной инфекции (крови) на момент постановки диагноза связано с худшим прогнозом.

Лейкозные клетки в центральной нервной системе

Лейкемия, которая распространилась на область вокруг головного и спинного мозга, трудно поддается лечению, поскольку большинство химиотерапевтических препаратов не могут достичь этой области.

Состояние ОМЛ после лечения

То, насколько хорошо (и как быстро) лейкемия отвечает на лечение, также влияет на долгосрочный прогноз. Лучшие первоначальные ответы были связаны с лучшими долгосрочными результатами.

A ремиссия (полная ремиссия) обычно определяется как отсутствие признаков заболевания (NED) после лечения. Это означает, что костный мозг содержит менее 5% бластных клеток, количество клеток крови находится в пределах нормы, а признаки или симптомы лейкемии отсутствуют. полная молекулярная ремиссия означает отсутствие лейкозных клеток в костном мозге, даже при использовании очень чувствительных тестов, таких как ПЦР (полимеразная цепная реакция).

Минимальная остаточная болезнь (МОБ) — это термин, используемый после лечения, когда лейкозные клетки не могут быть обнаружены в костном мозге с помощью стандартных тестов (таких как изучение клеток под микроскопом), но более чувствительных тестов (таких как поток цитометрия или ПЦР) находят доказательства того, что в костном мозге все еще есть лейкозные клетки.

Активное заболевание означает, что либо есть доказательства того, что лейкемия все еще присутствует во время лечения, либо что болезнь вернулась после лечения (рецидив). Для того, чтобы у пациента случился рецидив, у него должно быть более 5% бластных клеток в костном мозге.

Об авторе