Инвентаризационная опись материальных ценностей: «, -3 Ms Excel — Audit-it.ru

Форма ИНВ-3 (бланк и образец). Как правильно заполнить опись по форме ИНВ-3

Как правильно заполнить форму ИНВ-3

В верхнюю часть описи включена расписка, которая берётся с каждого из сотрудников, ответственных за проведение инвентаризации.

Каждое отдельное наименование материала заносятся в опись с указанием вида, группы, артикула, количества или других необходимых сведений.

Фактическое наличие материалов определяется путём пересчёта, взвешивания, обмера.

Опись составляется в двух экземплярах и подписывается ответственными лицами комиссии и материально ответственными лицами. Один экземпляр направляется в бухгалтерию для составления сличительной ведомости, другой остаётся у материально ответственного лица (работника склада).

Опись составляется по каждому участку, отделу, цеху предприятия в отдельности, согласно распределению структурных подразделений к конкретному ответственному лицу (либо же группе лиц).

Перед самым началом процесса инвентаризации от каждого из материально ответственных лиц берется соответствующая расписка, которая обязательно включается в заголовочную часть ИНВ-3. В случае же обнаружения непригодных к дальнейшей эксплуатации устройств, оборудования, испорченных либо бракованных материалов, а также полностью готовых изделий, неучтенных ранее, составляется акт списания (либо же включения в ведомость, если речь идет об готовых изделиях).

В том случае если ведомость заполняется в автоматическом режиме, заполнение первых 9-ти граф не требуется. ИНВ-3 выдается с уже заполненными графами на машинном либо же бумажном носителе информации. Включение материалов и оборудования не отраженного в ведомость выполняется на месте, после составления соответствующего протокола и оценки.

Важным условием заполнения инвентаризационной описи является точное указание всех номеров оборудования, а также их технического состояния. Ошибок в нумерации допускаться не должно. После составления описи полученные со всех структурных подразделений данные сводятся в общую ведомость.

*Упростить ведение документации по складскому учету вам поможет программа для склада Класс365.

Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

- Вести количественный учет на складе

*Подробнее о возможностях системы для учета на складе читайте на странице Программа для складского учета >>

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Как провести инвентаризацию ТМЦ в следующем году

Регламент проведения инвентаризаций должен быть отражен в учетной политике.

Особенности проведения инвентаризации в отдельных случаях

В общем случае инвентаризация всех видов имущества и обязательств должна проводиться не реже одного раза в год. Однако из этого правила есть исключения, связанные с особенностями отдельных групп активов. Основные средства разрешается проверять один раз в три года, библиотечные фонды — один раз в пять лет.В части основных средств (ОС) это можно объяснить тем, что по данной группе активов количество единиц и их «изменчивость», как правило, минимальны по сравнению с другими категориями имущества. Что же касается библиотек, то предусмотренное законом послабление, видимо, связано с большой трудоемкостью пересчета книжных фондов.

Кроме того, в районах Крайнего Севера товары и материалы можно проверять не при наступлении одного из событий, перечисленных выше, а в период их минимальных остатков. Это связано с особенностями поставки ТМЦ в труднодоступные северные районы, которая производится, главным образом в летний период (так называемый Северный завоз).

Приказ об инвентаризации материальных ценностей

Как и любая операция в бухучете, инвентаризация сопровождается составлением подтверждающих документов. В первую очередь, чтобы можно был начать процедуру, оформляется соответствующий приказ.Данный документ можно составить по унифицированной форме ИНВ-22, утвержденной постановлением Госкомстата РФ от 18.08.1998 № 88. Это постановление утверждает не только образец приказа на инвентаризацию ТМЦ, но и формы всех других необходимых документов, связанных с проведением инвентаризации, которые будут рассмотрены ниже (акты, описи и т. п.).

Образец приказа по инвентаризации материальных ценностей содержит всю информацию, необходимую для ее проведения:

- проверяемое имущество;

- местонахождения проверяемых объектов;

- основание для проведения;

- сведения о комиссии;

- период проведения и дату завершения инвентаризации.

Образец приказа по инвентаризации товарно-материальных ценностей можно скачать здесь.

Порядок проведения инвентаризации

Общий порядок проведения инвентаризации изложен в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.1995 № 49. Первый этап проведения инвентаризации был описан в предыдущем разделе. Это принятие решения о проведении и издание соответствующего приказа, определяющего ее параметры (см. образец приказа о проведении инвентаризации имущества).Затем нужно зафиксировать остатки имущества и обязательств по данным учета на момент начала проверки. Материально ответственные лица (МОЛ) должны дать расписку о том, что все поступившие и выбывшие ТМЦ на момент начала проверки оприходованы и списаны, а документы сданы в бухгалтерию.

Далее проводится собственно инвентаризация, то есть сравнение фактического наличия ценностей и обязательств с учетными данными. Проверка должна обязательно проходить в присутствии МОЛ.

Во время инвентаризации не должны производиться никакие операции с проверяемыми объектами.

Итоги инвентаризации оформляются документально, все выявленные отклонения отражаются в бухгалтерском учете. Подробно оформление и учет результатов инвентаризации рассмотрим в следующих разделах.

Акт, образец сличительной ведомости и другие итоговые документы при инвентаризации товарно-материальных ценностей

Формат оформления результатов инвентаризации зависит от категории актива. Это может быть акт инвентаризации или инвентаризационная опись. Опись составляется при инвентаризации объектов, наличие которых можно проверить физически, — основных средств и других ТМЦ. Если проверяемый объект не находится на территории предприятия или вообще не имеет физической формы и контролируется на основании документов, то составляется акт. Это относится, например, к расчетам с контрагентами, отгруженным товарам, расходам будущих периодов и т. п.Независимо от вида объектов, итоговый документ будет содержать следующую информацию:

- Сведения об организации.

- Дата инвентаризации.

- Категория объектов.

- Место нахождения (для ОС и ТМЦ).

- Перечень объектов с указанием их характеристик, количества и стоимости (оценки).

- Сопоставление фактических и учетных данных по объектам.

Образец акта результатов инвентаризации отгруженных товарно-материальных ценностей можно скачать здесь.

С условиями обработки персональных данных согласен

Если по результатам инвентаризации ОС или ТМЦ обнаружены отклонения от данных учета, то заполняется дополнительный документ — сличительная ведомость результатов инвентаризации товарно-материальных ценностей (ИНВ-19) или ОС (ИНВ-18).Эти формы содержат специальные графы, показывающие отклонения фактических показателей от учетных. Форма ИНВ-18, кроме того, включает информацию об отражении выявленных отклонений в учете.

Образец сличительной ведомости результатов инвентаризации ТМЦ можно скачать здесь.Укрупненно все результаты инвентаризаций за год отражаются в форме ИНВ-26 «Ведомость результатов, выявленных инвентаризацией». Эта форма содержит данные о выявленных отклонениях и их отражении в учете по группам активов.

Отражение в учете результатов инвентаризации ОС и других ТМЦ

Основная цель инвентаризации — обеспечение достоверности бухгалтерской отчетности. Поэтому при обнаружении отклонений их следует отразить в учете. Для ОС и других ТМЦ вариантов здесь может быть три — излишек, недостача или пересортица (ее можно считать комбинацией излишков и недостач).Излишек относится на прочие доходы в корреспонденции с соответствующим счетом, в зависимости от вида актива. Оприходование излишков производят по рыночным ценам:

Дт 08, 10, 41, 43, 50 Кт 91.1.

Выявленная недостача сначала отражается по дебету сч. 94 «Недостачи и потери от порчи ценностей». Далее возможны несколько вариантов ее списания.

Если по данной категории ТМЦ установлены нормы естественной убыли, то в их пределах недостачу можно списать на затраты:

Дт 20, 23, 44 Кт 94.

Если размер нормы не установлены или недостача превышает их, то следует выявить виновное лицо. Если виновник — сотрудник компании, то сумма недостачи списывается за его счет:

Дт 73 Кт 94 — сумма недостачи отнесена на расчеты с виновным лицом;

Дт 70 Кт 73 — недостача удержана из заработной платы;

Дт 50 Кт 73 — сумма недостачи добровольно внесена в кассу компании.

При взыскании с виновного лица следует учитывать положения ст. 241–243 ТК РФ. Если виновное лицо не является материально ответственным, в общем случае взыскать сумму недостачи можно только в пределах среднего месячного заработка. Взыскание полной суммы с виновника, не являющегося МОЛ, допускается только в особых случаях, например, если ущерб явился результатом противоправных действий или был причинен в состоянии опьянения.

Если выявленная недостача больше суммы, возможной для взыскания, оставшаяся сумма недостачи списывается на убытки. Аналогичная операция производится, если виновник не установлен:

Дт 91.2 Кт 94.

Особенности учета пересортицы

Иногда при проведении инвентаризации выявляется так называемая пересортица, т. е. ситуация, когда имеют место излишки по одним видам ТМЦ и недостача по другим.По решению руководителя компании излишки могут быть зачтены как уменьшение недостачи, если они обнаружены у одного и того же МОЛ по одной товарной группе. В этом случае ответственное лицо должно дать подробные объяснения причин пересортицы.Если после зачета пересортицы остались «незакрытые» недостачи или излишки, они учитываются на общих основаниях, как описано выше.

Отражение результатов инвентаризации расчетов

Отклонения могут быть выявлены не только по материальной части активов, но и по расчетам с контрагентами. В этом случае возможны два варианта: некорректное отражение суммы взаимной задолженности или пропуск срока списания просроченных долгов.Некорректное отражение долга может возникнуть, например, из-за технических ошибок при занесении приходных документов в информационную базу. Выявляется оно, как правило, при сверке расчетов. В этом случае делается корректирующая проводка, аналогичная обычной операции оприходования ТМЦ. Например, если товар был ошибочно оприходован на меньшую сумму:

Дт 41 Кт 60 — на сумму выявленной разницы между данными учета и первичных документов.

Также в ходе инвентаризации расчетов может быть выявлена задолженность, подлежащая списанию вследствие истечения срока исковой давности.

Дебиторская задолженность может быть списана за счет резерва:

Дт 63 Кт 62 (60, 76…).

Если резерв не создавался или его суммы недостаточно, то остаток задолженности списывается на убытки:

Дт 91.2 Кт 62 (60, 76…).

Сумма задолженности должна в течение пяти лет после списания учитываться на забалансовом счете 007.

Просроченная кредиторская задолженность относится на прочие доходы организации:

Дт 60 (62, 76…) Кт 91.1.

Во всех случаях выявления просроченной задолженности нужно проанализировать причины ее появления и получить объяснения ответственных лиц.

Инвентаризация имущества и обязательств — один из методов бухучета, позволяющих обеспечить его достоверность. Она заключается в сравнении фактического наличия объектов учета с бухгалтерскими данными. Результаты инвентаризации оформляются документально. В случае обнаружения отклонений их суммы отражаются в учете.

Унифицированная форма № ИНВ-6 — бланк и образец

ИНВ-6 — унифицированный бланк, используемый при инвентаризации тех товарно-материальных ценностей (ТМЦ), которые находятся в стадии перевозки. В чем специфика практического применения данной формы и где есть возможность загрузить ее бланк и образец? Рассмотрим ответы на эти и другие вопросы в материале далее

Для чего нужен документ ИНВ-6

На основе формы ИНВ-6, утвержденной Госкомстатом РФ в постановлении «Об утверждении форм учета кассовых операций и результатов инвентаризации» от 18.08.1998 № 88, составляется акт, в котором фиксируется наличие (отсутствие) ТМЦ, находящихся на момент проведения инвентаризации в стадии перевозки. Также документ может задействоваться, если возникает необходимость в инвентаризации тех товаров, которые перевозятся. Например, если их доставка в значительной мере длительна (как вариант, идет морским транспортом), а задачи бизнеса требуют немедленной проверки данных по ТМЦ.

С 2021 года компании должны будут учитывать запасы в соответствии с ФСБУ 5/2019 «Запасы». Начать применение стандарта можно и раньше. Об основных нововведениях учета ТМЦ рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно и ничего не упустить, получите пробный доступ к системе К+ и переходите в Обзорный материал.

Документ ИНВ-6 должен быть оформлен в 2 экземплярах и подписан представителями инвентаризационной комиссии. Первая его копия направляется в бухгалтерию, вторая – остается в распоряжении комиссии.

О документе, которым назначают инвентаризационную комиссию, читайте в материале «Унифицированная форма № ИНВ-22 — скачать бланк и образец».

Для заполнения рассматриваемой формы используются накладные и иные документы, удостоверяющие факт перевозки ТМЦ, поскольку осуществить фактический пересчет товаров, находящихся вне распоряжения комиссии, невозможно.

Каковы особенности практического использования формы ИНВ-6

В документе фиксируются, в частности:

- фирма-поставщик;

- дата вывоза товаров;

- название ТМЦ, их количество и стоимость;

- сведения о документах, на основании которых осуществлена отгрузка ТМЦ, а также произведен бухгалтерский учет соответствующих товаров.

О том, в каком документе отражают данные об инвентаризации расчетов с контрагентами, читайте в статье «Унифицированная форма № ИНВ-17 — бланк и образец».

Где можно скачать ИНВ-6

Скачать бланк акта формы ИНВ-6 в формате Word вы можете на нашем ресурсе.

Скачать форму ИНВ-6

Кроме того, на нашем сайте можно воспользоваться и образцом данной формы.

Скачать образец ИНВ-6

Итоги

При возникновении необходимости в проведении инвентаризации ТМЦ, находящихся в пути, это делается по товаросопроводительным документам. Данные из этих документов отражают в инвентаризационной описи особой формы – ИНВ-6.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Форма ИНВ-1а. Инвентаризационная опись нематериальных активов

Нематериальные активы (далее — НМА) в компании должны правильно и вовремя учитываться, поэтому проводят их инвентаризацию. Для этого создается специальная комиссия, а результаты процедуры вносят в опись по форме ИНВ-1а. Разберемся, как правильно внести все данные в этот документ.

ФАЙЛЫ

Скачать пустой бланк инвентаризационной описи нематериальных активов по форме ИНВ-1а .xlsСкачать образец инвентаризационной описи нематериальных активов по форме ИНВ-1а .xls

Нематериальные активы

К НМА относят различные изобретения, товарные знаки, компьютерные программы, какие-либо секреты производства и т.д.

Документ, который закрепил правила учета НМА, — это ПБУ 14/2007. Оно было утверждено Приказом Минфина России от 27.12.2007 №153н. Именно этим ПБУ нужно пользоваться при работе с НМА организации.

При проведении инвентаризации НМА проверяют, согласно Приказу Минфина от 13.06.95 №49:

- правильно и вовремя ли были отражены НМА на балансе компании;

- есть ли в компании документы, которые могут подтвердить, что у нее есть права на использование НМА.

Обязательно ли работать с формой ИНВ-1а?

Бланк ИНВ-1а разработан и утвержден Госкомстатом России, постановлением от 18 августа 1998 года №88. До начала 2013 года форма была обязательной к применению, после — стала лишь рекомендованной. То есть для проведения инвентаризации НМА компания сегодня может использовать документ, разработанный самостоятельно для собственного удобства на основе ИНВ-1а. Однако в том случае руководство должно помнить, что нельзя полностью изменять унифицированный бланк: обязательные реквизиты всегда должны быть на документе, иначе проверяющие органы усомнятся в его достоверности.

Не все компании пользуются правом на разработку своих бланков. Кому-то удобнее использовать ИНВ-1а, так как это привычная форма для многих работников со стажем, а также в этом случае у проверяющих органов не будет вопросов к этим документам.

К сведению! Выбор тех или иных форм руководство компании должно зафиксировать в учетной политике.

Комиссия

Для проведения любой инвентаризации всегда назначается специальная комиссия. В ее состав могут входить бухгалтер, юрист, работники администрации, руководители отделов, специалисты. Состав должен утвердить руководитель компании (Приказ Минфина РФ от 13.06.1995 №49).

Материально ответственные лица в состав комиссии не входят, поскольку инвентаризация как раз и проверяет их работу. Комиссия создается на постоянной основе. Количество человек не ограничено, но обычно это 3-4 сотрудника.

Как правильно заполнить форму ИНВ-1а

Бланк состоит из трех страниц. Расскажем подробно о каждой из них.

Первая страница

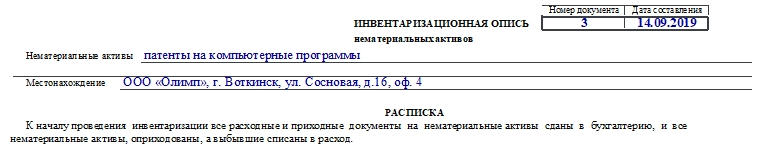

Здесь необходимо внести такую информацию, как:

- Наименование компании, предприятия и структурного подразделения. Название должно быть указано такое же, как и во всех других документах.

- Код по ОКПО.

- Код вида деятельности.

- Реквизиты документа (номер и дата составления), на основании которого проводится инвентаризация. Это приказ, постановление или распоряжение. Как правило, бывает приказ.

- Даты начала и окончания процедуры инвентаризации.

- Вид операции (заполняется не всегда).

- Номер и дата составления заполняемой инвентарной описи.

- Список НМА, которые подвергаются инвентаризации.

- Их местонахождение. Здесь отмечают, в каком структурном подразделении находятся НМА.

Далее следует расписка о том, что все бумаги НМА отправлены в бухгалтерию, а сами НМА учтены или списаны. Свои подписи ставят сотрудники, ответственные за хранение бумаг на право компании на НМА.

Вторая страница

На этой странице расположена таблица. В нее заносят следующие данные:

- Номер по порядку.

- Наименование НМА, функция и краткая характеристика.

- Документ о его регистрации, с такими реквизитами, как название, дата составления и номер.

- Дата постановки на учет в компании.

- Фактическая стоимость по данным первички.

- Стоимость по данным бухучета.

В конце таблицы подводят итог по общей стоимости всех активов. Затем подводят итоги по странице: указывают количество порядковых номеров в таблице и на сумму фактически. Эти записи нужно делать прописью.

Внимание! Если в организации много НМА, то можно добавить необходимое количество страниц в бланк. Тогда по каждой из них нужно будет подводить итог в конце.

Третья страница

В первую очередь подводят итоги в целом по описи. Затем ставят свои подписи председатель и члены комиссии, после чего лица, ответственные за сохранность документов на право на НМА, расписываются в том, что все НМА проверены в их присутствии и претензий к комиссии нет.

В конце расписывается бухгалтер в том, что проверил все расчеты в данной описи.

Если по итогам инвентаризации были выявлены расхождения между учетными и фактическими данными, то заполняют сличительную ведомость по форме ИНВ-18.

Что важно помнить

- Опись можно заполнить как от руки, так и на компьютере. В первом случае не должно быть помарок.

- Документ составляют в 2 экземплярах. Первый передают в бухгалтерию, а второй остается у того работника, который отвечает за сохранность документов на право на НМА.

- Если в документе была найдена фактическая ошибка, то ее исправляют, уведомляя всех лиц, участвующих в инвентаризации. Ошибочные данные зачеркивают, сверху пишут правильный вариант. Все участники процедуры ставят свои подписи.

- Хранить инвентаризационные описи в организации нужно в течение 5 лет.

Управление запасами сырья: подробное руководство

Сколько энергии нужно затратить на управление запасами сырья

Теперь вы знаете, что такое сырье, сколько смазки для локтя вам нужно добавить в сырье?

Слышали ли вы о принципе Парето? Известное правило 80/20, согласно которому 80% результатов получаются из 20% входных данных.

Вы можете работать без носков 100 часов в неделю, но только 20 из этих часов принесут вам большинство результатов.

Более того, 20% знаний об управлении запасами сырья используется в 80% ваших операций. И угадайте, что? Эти 20% — это проверенные временем основы, лежащие в основе управления запасами.

Сделайте свой фундамент правильно, а остальное приложится. В большинстве дисциплин есть базовый набор принципов, которые нужно изучить, и они помогут вам стать лидером в игре, если вы потратите время на их освоение.

Вы слишком долго проводите инвентаризацию и обнаруживаете, что ошибки все еще случаются? Возможно, использование непрерывного рабочего процесса инвентаризации может быть лучшим решением для управления запасами.

Подсчитайте, сколько вы платите за каждый квадратный фут запасов каждый месяц. Результат может вас удивить.

Вы можете принять принципы производства точно в срок (JIT). Мы рекомендуем вам не переходить на 100% JIT на данном этапе. Выясните, какие запасы сырья у вас хранятся дольше всего, и спросите себя: зачем это нужно?

Сохраняя меньше запасов, ваш коэффициент оборачиваемости запасов (IRT) должен увеличиваться. Нет необходимости хранить сырье месяцами напролет.Если ваш IRT невелик, вы можете ежемесячно терять много денег на транспортных расходах. Узнайте, как сократить трату денег на хранение сырья.

Превышают ли ваши расходы ваши доходы? Определите стоимость проданных товаров (COGS) и рассчитайте, как сырье, используемое в производстве, влияет на вашу прибыль.

Таблицы подходят для расчета оборота. Но это не учитывает все ваши затраты. Специальное программное обеспечение поможет вам рассчитать вашу фактическую прибыльность, поскольку оно предназначено для охвата всех аспектов вашего производственного бизнеса.

Почему управление запасами твердого сырья имеет жизненно важное значение для растущих производителей

Представьте, что вы отправились в кругосветное путешествие.

Два больших чемодана с одеждой можно взять с собой на любую погоду. Вы можете подумать, что поступаете умно, потому что готовы к любым неожиданностям, но на самом деле это отягощает вас и стоит дороже на транспортировку.

Сравните это с одиночным рюкзаком. Деньги, сэкономленные на оплате багажа, могут быть использованы для покупки того, что вам нужно, по мере необходимости.Вы можете сразу же бежать к автобусу, и люди охотнее подвозят вас.

Первый вариант кажется менее рискованным, но прогресс настолько медленный, что в целом менее эффективен.

Второй вариант — путь к успеху. Вы не сложили все яйца в одну корзину. Вы можете в любой момент изменить направление и выбрать более понятный маршрут.

То же самое касается хранения дополнительных запасов сырья.

То, что вы считали благом для вашего бизнеса, на самом деле могло его утяжелить.

Управляйте запасами сырья и наблюдайте, как управлять своим бизнесом стало намного проще.

Сырье — это кровь вашего ремесла или ремесленного дела. И так же, как и в случае с телом, он должен течь туда, где это необходимо, в нужном количестве. Слишком много может быть столь же опасно, как и слишком мало.

В общих чертах, как производитель масштабирующего оборудования, вы обычно занимаетесь тремя различными типами запасов:

— Запасы сырья;

— Незавершенное производство; и

— Готовая продукция.

Среднее время, в течение которого предприятие уделяет внимание каждому типу изменений запасов на разных этапах жизненного цикла предприятия.

На этапе запуска компании, как правило, больше сосредотачиваются на готовой продукции. В этом есть смысл, поскольку доставка продуктов клиентам является главным приоритетом. Вы должны сделать себе имя, и ваш продукт — это все.

Это не значит, что это не всегда фокус, просто малому бизнесу не нужно уделять много внимания управлению запасами сырья на данном этапе

По прошествии времени и роста бизнеса, владелец может смениться их ориентация на производство и эффективность управления запасами малого бизнеса.

То, что когда-то почти не беспокоило владельца бизнеса, становится для них самой важной вещью.

24 часа в сутки, семь дней в неделю. Похоже, управление запасами берет верх над их жизнью.

Владелец бизнеса, возможно, тратит больше времени, чем когда-либо, на управление запасами сырья и мало что может показать.

Складывается еще больше сырья, которого, похоже, хватит на любое непредвиденное происшествие. Это увеличивает расходы на запасы в вашем балансе.

Не говоря уже о количестве человеко-часов, потерянных на отслеживание всего этого.

Прежде чем вы это узнаете, вы тратите больше, чем когда-либо, на продажу одной единицы продукта.

Ваш бизнес крупнее, может быть, даже прибыльнее. Но если ваши накладные расходы разрушают более высокий процент вашего дохода, то для чего вы все это делаете?

Ниже приведены наши основные рекомендации по управлению и планированию сырьевых материалов. Используйте эти знания с умом и смотрите, как ваш завод становится лучше, быстрее и сильнее.Он станет закаленным в боях, как воин-самурай.

.Управление запасами — определение, типы запасов и необходимость хранения запасов

В любом бизнесе или организации все функции взаимосвязаны и связаны друг с другом и часто перекрываются. Некоторые ключевые аспекты, такие как управление цепочкой поставок, логистика и запасы, составляют основу бизнес-функции доставки. Поэтому эти функции чрезвычайно важны как для менеджеров по маркетингу, так и для финансовых контролеров.

Управление запасами — очень важная функция, которая определяет состояние цепочки поставок, а также влияет на финансовое состояние баланса .Каждая организация постоянно стремится поддерживать оптимальные запасы, чтобы соответствовать своим требованиям и избегать избыточных или недостаточных запасов, которые могут повлиять на финансовые показатели.

Инвентаризация всегда динамична. Управление запасами требует постоянной и тщательной оценки внешних и внутренних факторов и контроля посредством планирования и анализа. В большинстве организаций есть отдельный отдел или должностная функция, называемая планировщиками запасов, которые постоянно отслеживают, контролируют и проверяют запасы и взаимодействуют с производственным, закупочным и финансовым отделами.

Определение запасов

Запасы — это свободные запасы материальных товаров, которые содержат экономическую ценность и в различных формах хранятся организацией на хранении в ожидании упаковки, обработки, преобразования, использования или продажи в будущем.

Любая организация, которая занимается производством, торговлей, продажей и обслуживанием продукта, обязательно будет иметь запас различных физических ресурсов, чтобы помочь в будущем потреблении и продаже. Хотя инвентаризация является неизбежным злом любого такого бизнеса, можно отметить, что организации проводят инвентаризацию по разным причинам, которые включают в себя спекулятивные цели, функциональные цели, материальные потребности и т. Д.

Из приведенного выше определения выделяются следующие моменты применительно к инвентаризации:

- Все организации, занимающиеся производством или продажей продукции, в той или иной форме имеют запасы.

- Инвентарь может быть в завершенном или неполном состоянии.

- Товарно-материальные запасы предназначены для облегчения будущего потребления, продажи или дальнейшей обработки / увеличения стоимости.

- Все инвентаризованные ресурсы имеют экономическую ценность и могут рассматриваться как активы организации.

Различные типы инвентаря

Инвентаризация материалов происходит на разных этапах и подразделениях организации. Производственная организация ведет инвентаризацию сырья и расходных материалов, необходимых для производства. Также ведется инвентаризация полуфабрикатов на разных этапах завода в различных отделах. Запасы готовой продукции хранятся на заводе, в магазинах FG, распределительных центрах и т. Д. Кроме того, как сырье, так и готовая продукция, которая находится в пути в различных местах, также составляет часть запасов в зависимости от того, кому принадлежат запасы в конкретном месте.Запасы готовой продукции хранятся в организации на различных складских точках или у дилеров и наиболее складских запасов до тех пор, пока она не попадет на рынок и у конечных потребителей.

Помимо сырья и готовой продукции, организации также хранят запасы запчастей для обслуживания продукции. Дефектные продукты, дефектные детали и лом также являются частью инвентарных запасов, если эти предметы зарегистрированы в бухгалтерских книгах компании и имеют экономическую ценность.

Типы инвентаризации по функциям

| ВХОД | ПРОЦЕСС | ВЫХОД |

| Сырье | Незавершенное производство | Готовая продукция |

| Расходные материалы, необходимые для обработки.Например: топливо, стационарное оборудование, болты и гайки и т. Д., Необходимые для производства | Производство полуфабрикатов на различных этапах, в ведении различных отделов, таких как производство, склады WIP, контроль качества, финальная сборка, покрасочный цех, упаковка, исходящий магазин и т.д. | Готовая продукция в распределительных центрах по всей цепочке поставок |

| Детали для обслуживания / расходные материалы | Отходы и лом производства | Готовая продукция в пути |

| Упаковочные материалы | Отказы и браки | Готовая продукция с самыми складами и дилерами |

| Закупки на месте Товары, необходимые для производства | Запасные части и выкупленные товары | |

| Дефект, брак и возврат товара | ||

| Отремонтированные запасы и детали | ||

| Продвижение продаж и образцы запасов |

Авторство / ссылки — Об авторе (ах)

Статья написана «Прачи Джунджа» и проверена группой Management Study Guide Content Team .В состав группы MSG по содержанию входят опытные преподаватели, профессионалы и эксперты в предметной области. Мы являемся сертифицированным поставщиком образовательных услуг ISO 2001: 2015 . Чтобы узнать больше, нажмите «О нас». Использование этого материала в учебных и образовательных целях бесплатно. Укажите авторство используемого содержимого, включая ссылку (-ы) на ManagementStudyGuide.com и URL-адрес страницы содержимого.

.

Инвентаризация основных средств: инвентаризация и основные средства

Когда вы только начинаете, легко спутать инвентарь и основные средства. Вот что вам нужно знать, чтобы правильно относиться к этим двум группам в своей бухгалтерской практике.

Разница между инвентарными запасами и основными средствами

Прежде всего, чтобы получить максимальную отдачу от запасов и основных средств, вам необходимо понять, чем они отличаются:

- Основные средства — это собственность, которой ваш бизнес владеет и использует для производства доход, например, машины.В вашем бухгалтерском учете основные средства отражаются в долгосрочном разделе вашего баланса, как правило, под заголовками, такими как «основные средства».

Основные средства записываются по их чистой балансовой стоимости, то есть по первоначальной стоимости за вычетом накопленной амортизации и отчислений от обесценения.

- Запасы — это ваш продукт и товары, использованные для его создания. Обычно существует четыре типа: сырье для производства, незавершенное производство, готовая продукция и товары, закупаемые у поставщиков.Вы записываете товарно-материальные запасы в качестве оборотных активов в своем балансе на сумму, уплаченную за их покупку.

Почему важны запасы и основные средства

Управление запасами имеет решающее значение для достижения целей по прибыли. Для многих компаний передача запасов путем их продажи или использования в производстве является основным источником дохода.

Наличие слишком большого количества запасов в течение длительного времени может быть рискованным, поскольку продукты могут испортиться, повредиться со временем, когда вы их храните и не продаете, или просто устареют.

Однако, имея слишком мало запасов, у вас может не хватить продуктов для продажи, если рыночный спрос растет, и вы рискуете потерять продажи и долю на рынке. Между тем, ваши основные средства имеют ограниченный срок службы и всегда обесцениваются, как, например, стоимость приобретенного вами коммерческого автомобиля со временем обесценивается из-за износа.

Оборудование, используемое для ведения бизнеса, такое как компьютеры и обслуживание принтеров, можно рассматривать как основные средства. Однако такие вещи, как канцелярские товары или расходные материалы, можно рассматривать как часть инвентаря, поскольку они быстро перемещаются.

Важно понимать разницу между ними, а также отслеживать их, чтобы у вас были точные цифры в ваших финансовых отчетах, когда наступит время уплаты налогов.

Внедрение системы отслеживания

Ключом к управлению запасами и основными фондами является внедрение надежной системы отслеживания как части вашего бухгалтерского процесса.

Система отслеживания позволяет рассчитывать амортизацию, отслеживать потребности в техническом обслуживании и планировать ремонты ваших основных средств. Что касается инвентаря, это помогает избежать исчерпания запасов и даже может контролировать кражу ваших товаров.

Использование отслеживания для увеличения прибыли

После того, как вы узнали разницу между ними, следующим шагом к максимально эффективному использованию ваших запасов будет использование информации, полученной в результате отслеживания, для увеличения продаж и прибыли.

Остерегайтесь товаров, которые хорошо продаются и нуждаются в регулярном пополнении запасов, медленных продавцов, о которых вам следует подумать о продаже, и товаров, которые увеличили продажи — вы можете извлечь выгоду из этого, например, увеличивая заказы в соответствующие периоды.

Облачное программное обеспечение для бухгалтерского учета, такое как QuickBooks Online, может помочь вам лучше управлять своими запасами и помочь вам точно отслеживать ваши основные средства вместе с вашими объектами инвентаря, чтобы вы всегда были в курсе всех своих активов в любой момент.

Важно понимать, из чего состоят ваши основные фонды, и особенно, что составляет ваши запасы расходных материалов, которые теряют ценность по мере того, как дольше они находятся в бизнесе.

Хотя факт, что чем больше у вас инвентаря, тем выше текущая и общая стоимость активов, ваши запасы должны быть проданы как можно быстрее, чтобы получить доход.

.инвентаризация информационных активов — определение

Примеры предложений с «инвентаризацией информационных активов», память переводов

Giga-fren • Инвентаризация информационных активов (желательно электронных) • Процесс для поддержки соответствующего обмена информацией Giga-fren21 Имеются процессы для Регулярно обновлять реестр информационных активов Giga-fren23 Существует реестр информационных активов (желательно в электронном виде) с указанием формата, носителей и местоположения информации, и он доступен для всех сотрудников Giga-fren21 Имеются процессы для обновления реестра информационных активов на на регулярной основе 4 Идентификация, организация и инвентаризация информации Полученные в результате инвентаризации информационных активов теперь можно использовать для сосредоточения будущей работы по созданию общих или конвергентных ИТ-стратегий в системе UN-2 Полученные в результате инвентаризации информационных активов теперь можно использовать для сосредоточения будущей работы по созданию общие или конвергентные ИТ-стратегии в электронная система.Giga-fren23 Имеется перечень информационных активов (предпочтительно в электронном виде) с указанием формата, носителей и местонахождения информации, и он доступен для всех сотрудников. 4 Идентификация информации, организация и инвентаризацияUN-2 Временный персонал общего назначения для управления веб-сайтом; привязать базу данных новой доступной информации к сайту; размещать в Интернете учебные материалы и перечень информационных активов; MultiUnb) Временный персонал общего назначения для управления веб-сайтом; привязать базу данных новой доступной информации к сайту; разместить в Интернете учебные материалы и перечень информационных активов. Giga-fren • Обеспечить полноту и актуальность описей информации и активов.WikiMatrix Типичная информация, которую приложение поддержки принятия решений может собирать и представлять, включает в себя: инвентаризацию информационных активов (включая устаревшие и реляционные источники данных, кубы, хранилища данных и витрины данных), сравнительные показатели продаж между одним периодом и следующим, прогнозируемые показатели доходов, основанные на Предположения о продажах продукта. Giga-fren◦ Пакет инструментов для обмена мгновенными сообщениями сотрудников сделает доступными для всех сотрудников правительства Канады инструменты обмена мгновенными сообщениями, обязанности и юридические обязательства, передовой опыт, обучение, адаптированное к их индивидуальным потребностям, и перечень информационных активов в ГК, чтобы они могут легко выполнять свои обязанности по IM.Giga-fren В комплект будут входить такие инструменты, как каталог всех доступных им инструментов обмена мгновенными сообщениями; четко задокументированные обязанности и юридические обязательства IM; набор лучших практик обмена мгновенными сообщениями; стандартные планы обучения IM, которые они могут легко адаптировать к своим потребностям, и перечень информационных активов в GC.oj4 Создание СМИБ (системы управления информационной безопасностью): определение целей, изучение контекста организации (Комиссия или Генеральный директорат / Услуги), определение области действия СМИБ, получение поддержки со стороны руководства, подготовка процессов и процедур, относящихся к управлению рисками, организация кадрового обеспечения и ресурсов, подготовка и ведение инвентаризации информационных активов, управление рисками. EURLex-2 Создание СМИБ (Система управления информационной безопасностью ): определение целей, изучение контекста организации (Комиссия или Генеральный директорат / Служба), определение области действия СМИБ, получение поддержки со стороны руководства, подготовка процессов и процедур, относящихся к управлению рисками, организация укомплектования персоналом и ресурсами, подготовка и ведение инвентаризации информационных активов, управление рисками.Eurlex2019 (202) Необходимо вести инвентаризацию всех информационных активов и устанавливать требования для защиты тех активов, которые согласуются с анализом рисков. Индикаторы приоритета Giga-fren17 Приоритет 3 относится к механизмам для улучшения доступа к информации и усиления поддержки управление информацией Инвентаризация информационных активов (желательно в электронном виде) Процесс поддержки надлежащего обмена информацией Совместимость между системами на базе технологий Выделение соответствующих ресурсов для деятельности в области IM Адекватные программы обучения и развития для поддержки специалистов в области IM Giga-fren Департамент провел инвентаризацию своей информации активы технологической инфраструктуры, а также ее встроенные системы.MultiUnIt представляет собой перечень информационных активов департамента и служит источником информации об опросах Статистического управления Канады, которые необходимы общественности и исследователям для оценки содержания и качества статистической информации. UN-2 Это перечень информационных активов департамента и служит источником информации об обследованиях Статистического управления Канады, необходимой общественности и исследователям для оценки содержания и качества статистической информации. Giga-frenSCIT / 7/12 стр. 6 определение реестра информационных активов, которые необходимо защитить; оценка степени конфиденциальности информации и последствий ее раскрытия; оценка критичности информации и последствий для бизнес-процессов отсутствия информации и систем обработки информации; подтверждение руководством степени риска, который будет принят, смягчен или передан; разработка стратегии контроля рисков; определение соответствия информационным классификациям ВОИС.MultiUnТребования к запасным частям и расходным материалам основаны на #% от инвентарной стоимости ($ # млн.) Активов информационных технологий в отличие от стандартного # %Giga-frenMaintaining ИТ-активов для предоставления информации для принятия более эффективных решений.Показаны страницы 1. Найдено 490 предложения с фразой inventory of information assets.Найдено за 40 мс.Накопители переводов создаются человеком, но выравниваются с помощью компьютера, что может вызвать ошибки. Найдено за 1 мс.Накопители переводов создаются человеком, но выравниваются с помощью компьютера, что может вызвать ошибки. Они поступают из многих источников и не проверяются.Имейте в виду.

.

Об авторе