Инвентаризационные описи: Полная информация для работы бухгалтера

Инвентаризационная опись товарно-материальных ценностей по форме ИНВ-3: образец

Инвентаризационная опись товарно-материальных ценностей – бланк унифицированной формы документации, оформляемый при проведении процедур по учету ценного имущества на конкретном предприятии либо в организации. Порядок заполнения описи учета, обязанность по ее использованию, необходимые реквизиты бланка – основные моменты, знать которые обязательно с целью правильной фиксации результатов инвентаризации.

Инвентаризационная опись ТМЦ

Инвентаризационная опись ТМЦ, форма ИНВ-3 утверждена постановлением Госкомстата от 18.08.1998 №88. Оформление ИНВ-3 необходимо для цели фиксации фактического наличия товарно-материальных ценностей в конкретной организации. При этом под ТМЦ понимаются:

- товары;

- готовая продукция;

- производственные либо иные запасы фирмы и пр.

Ценности могут подлежать хранению в специально отведенных для этого местах (складские помещения, боксы, ангары и др. ) либо находиться на любом этапе движения в связи с осуществлением деятельности юридического лица. Таким образом, сведения, вносимые в бланк ИНВ-3, определяются в ходе проводимых процедур пересчета, взвешивания, измерения исключительно по месту нахождения ТМЦ.

) либо находиться на любом этапе движения в связи с осуществлением деятельности юридического лица. Таким образом, сведения, вносимые в бланк ИНВ-3, определяются в ходе проводимых процедур пересчета, взвешивания, измерения исключительно по месту нахождения ТМЦ.

Как учесть недостачи, выявленные при инвентаризации, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Обязательные реквизиты ИНВ-3

Статья по теме: Инвентаризация имущества и обязательств Инвентаризация имущества и обязательств – это основной способ контроля за сохранностью ценностей предприятия. Мероприятие проводится по строго определенным правилам и соответствующим образом оформляется документально. Это довольно сложная процедура, требующая соблюдения норм законодательства. Подробнее

При использовании в ходе проведения инвентаризации унифицированной формы описи, сотрудникам проверяющей комиссии необходимо знать, какие обязательные реквизиты подлежат заполнению. Инвентаризационная опись ИНВ-3 должна содержать:

Инвентаризационная опись ИНВ-3 должна содержать:

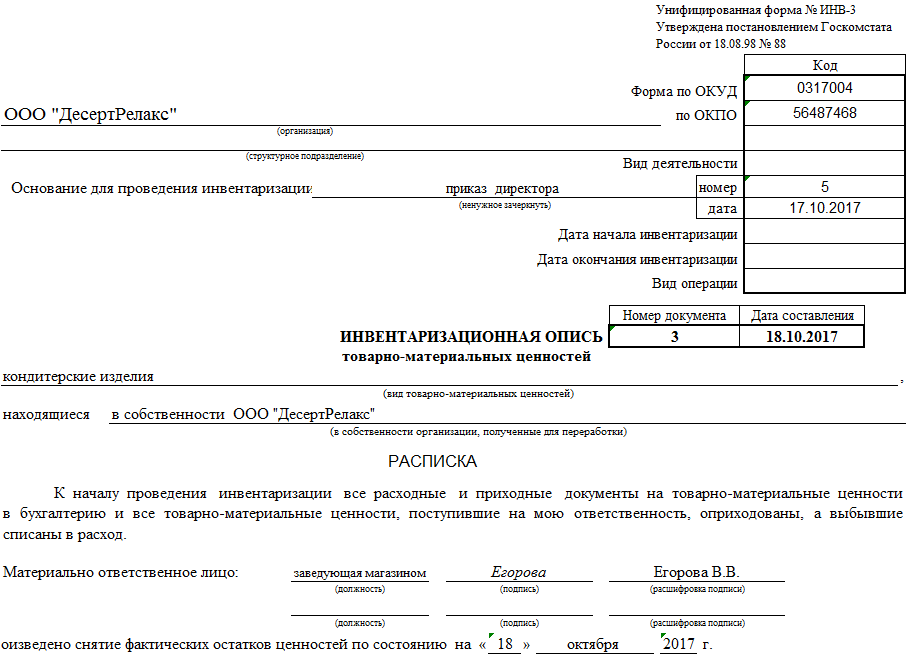

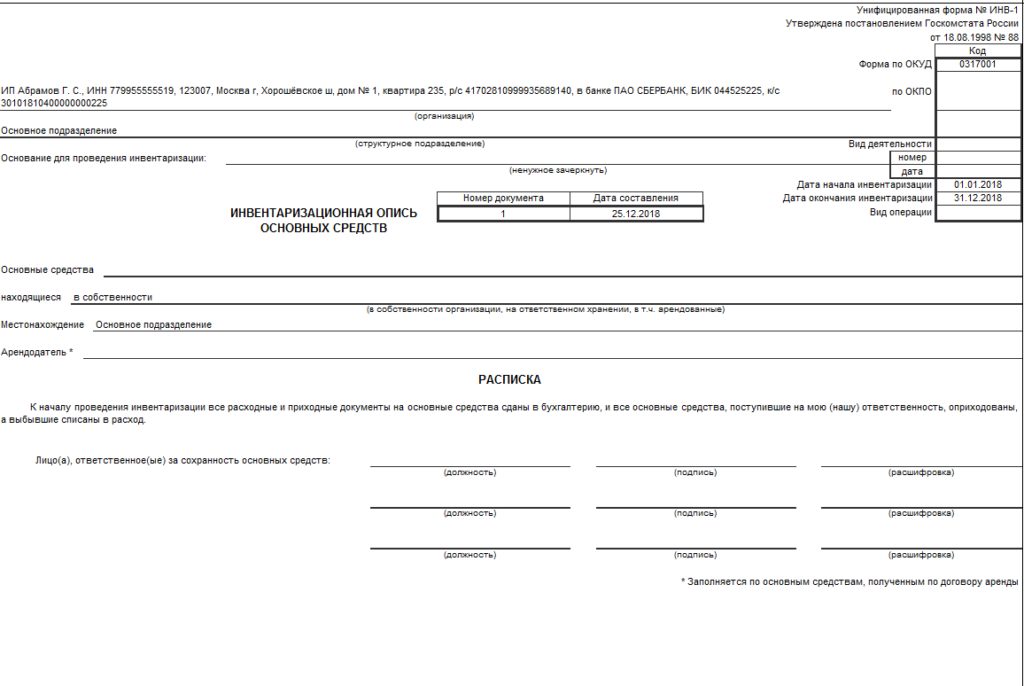

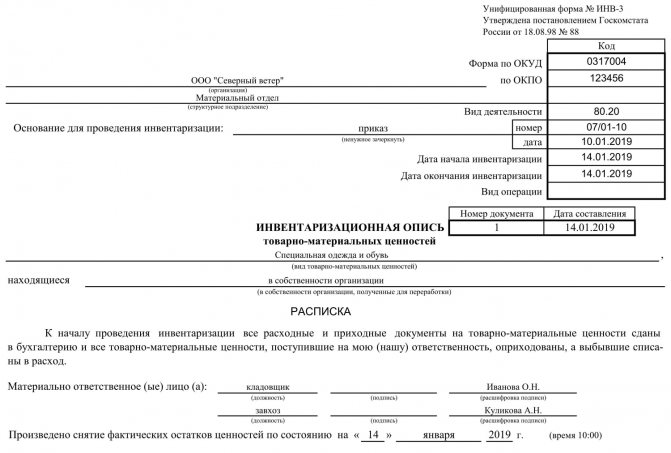

Страница 1 описи — расписка

Заполнение описи начинается с внесения обязательных реквизитов в расписку:

- В поля «Организация» и «Структурное подразделение» вносятся полное либо сокращенное фирменное наименование организации согласно ее учредительным документам.

Если штатным расписанием деление на структурные отделы фирмы не предусмотрено, соответствующее поле остается незаполненным. - В качестве основания для проведения инвентаризации указывается внутренний распорядительный документ исполнительного органа фирмы (постановление, приказ, распоряжение), дата его составления и регистрационный номер. Ненужное наименование документа подлежит зачеркиванию.

Периодичность проведения инвентаризаций определяется руководством конкретного юрлица. Проверка может быть плановой либо осуществляемой в срочном порядке. Инвентаризационные описи товарно-материальных ценностей при плановой инвентаризации по своей форме и содержанию ничем не отличаются от составляемых в ходе незапланированной проверки.

- В поля «Дата начала инвентаризации» и «Дата окончания инвентаризации» вносятся соответствующие времени проведения инвентаризационных действий календарные обозначения.

- Номер документа и дата его составления заполняются в соответствии с действующей в организации политикой ведения и учета внутреннего документооборота.

- В графе «Вид товарно-материальных ценностей» указывается наименование подлежащих учету товаров либо иной производственной продукции.

- Следующее порядковое поле должно содержать сведения о виде владения, на основании которого юр. лицо осуществляет пользование либо распоряжение ТМЦ – собственность, аренда, хранение, переработка и пр.

- В качестве материально ответственных лиц указываются должности и личные данные работников, на которых возложена обязанность по ведению учета и инвентаризации ценностей. Такая обязанность может быть предусмотрена трудовым договором, приказом, распоряжением, соглашением о возложении обязанности по осуществлению сохранности ТМЦ, должностной инструкцией и др.

- В конце расписки указывается фактическая дата снятия остатков товара.

ИНВ-3: образец заполнения 2-4 страниц описи

Статья по теме: Результаты инвентаризации – проводки Подробнее

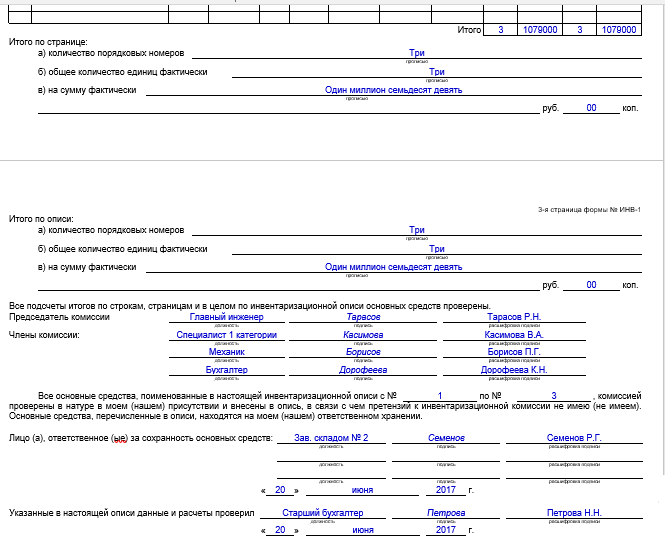

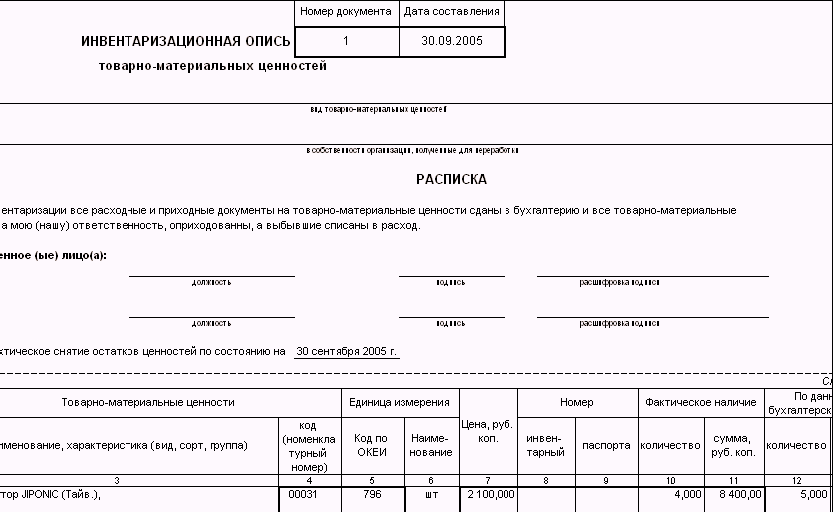

Инвентарная опись товарно-материальных ценностей (страницы 2, 3, 4) представлена в форме таблицы, включающей в себя следующие сведения:

- номера счетов и субсчетов;

- наименование и характеризующие ТМЦ сведения;

- количество ценностей, единица измерения, номенклатурный номер;

- стоимость единицы товара;

- сведения о фактически выявленном количестве ТМЦ и об отраженных объемах по данным бухучета.

Инвентаризационная опись товарно-материальных ценностей в итоговой строке заполняется, по всем сведениям, цифрам и суммам исключительно прописью.

Подписывают бланк инвентаризационной описи товарно-материальных ценностей все члены специально созданной для проведения инвентаризации комиссии. Кроме того, опись заверяется подписью либо подписями материально ответственных за сохранность ценностей работников, а также визируется главным бухгалтером, подтверждающим проведение сличительной операции.

Кроме того, опись заверяется подписью либо подписями материально ответственных за сохранность ценностей работников, а также визируется главным бухгалтером, подтверждающим проведение сличительной операции.

Обязанность по применению документа

Применение унифицированной формы описи, начиная с начала 2013 года, не является обязанностью субъектов хозяйственной деятельности. С целью исполнения норм закона о ведении бухгалтерского учета организации могут использовать самостоятельно разработанный бланк инвентаризации товарно-материальных ценностей. Образец самостоятельно разработанного бланка должен содержать обязательные реквизиты, которые указаны выше. Исключение составляют бюджетные организации, обязанность использования которыми унифицированной формы описи закреплена на законодательном уровне.

Перед началом проведения инвентаризации ТМЦ, инициатором проверки создается специальная комиссия из сотрудников организации. Сама инвентаризационная опись товарно-материальных ценностей составляется на бумажном носителе в 2-х экземплярах: 1 сдается в бухгалтерию для оформления сличительной ведомости, 2 остается в распоряжении лиц, являющихся материально ответственными.

В случае выявления комиссией товаров, не учтенных бухгалтерией, все данные о таких ТМЦ подлежат обязательному отражению в инвентаризационной описи материально производственных запасов.

На материалы, относящиеся к материальным ценностям, но потерявшие свои свойства для дальнейшего применения (испорченные либо негодные для производства), составляются соответствующие акты.

Образец заполнения инвентаризационной описи ИНВ-3

Скачать образец ИНВ-3

Инвентаризационная опись необоротных активов + Образец Инвентаризационные описи основных средств (форма № инв-1) | Для оформления данных инвентаризации необоротных активов (основных средств, нематериальных активив1, других необоротных материальных активов, капитальных инвестиций). Составляется в одном экземпляре комиссией отдельно по каждому местонахождению ценностей и должностному лицу, ответственному за сохранность основных средств. В случае обнаружения объектов, которые не отражены в акте, а также объектов, по которым отсутствуют данные, характеризующие их, комиссия должна включить недостающие сведения в инвентаризационную опись. После оформления в установленном порядке опись передается в бухгалтерию для составления сличительной ведомости | Приказ Минфина «Об утверждении типовых форм для отображения бюджетными учреждениями результатов инвентаризации» от 17.06.2015 № 572 (далее — Приказ № 572)2 (п. 5 постановления Госкомстата СССР «Об утверждении форм первичной учетной документации для предприятий и организаций» от 28.12.1989 № 241 (далее — Постановление № 241)3 |

Инвентаризационный ярлык (форма № инв-2) | Для учета фактического наличия сырья, готовой продукции, товаров и других материальных ценностей на складах в период проведения инвентаризации в тех случаях, когда по условиям организации производства инвентаризационная комиссия не имеет возможности сразу сделать подсчет материальных ценностей и записать их в инвентаризационную опись. Заполняется инвентаризационной комиссией в одном экземпляре и хранится вместе с перечисленными товарно-материальными ценностями по месту их нахождения. Движение материальных ценностей во время инвентаризации отражается на оборотной стороне формы. Данные формы используют для заполнения формы № 3-инв | Приказ № 572 (п. 5 Постановления № 241) |

Инвентаризационная опись запасов Инвентаризационная опись товарно-материальных ценностей (форма № инв-3) | Применяют для инвентаризации запасов (сырья, материалов, готовой продукции, МБП и т.д.). Инвентаризационная опись составляется в одном экземпляре комиссией на основании пересчета, взвешивания, перемеривания ценностей отдельно по каждому местонахождению и материально ответственным лицом или группой лиц, на хранении которых находятся ценности. На выявленные при инвентаризации негодные или испорченные запасы (материалы, готовые изделия и т. После оформления в установленном порядке опись передается в бухгалтерию для составления сличительной ведомости | Приказ № 572 (п. 5 Постановления № 241) |

Акт инвентаризации товаров отгруженных Бланк (форма № инв-4) | Для инвентаризации стоимости отгруженных товаров. На товары отгруженные, срок оплаты которых не наступил на товары отгруженные, но не оплаченные в срок составляют отдельные акты. Акт составляется в одном экземпляре инвентаризационной комиссией, подписывается и передается в бухгалтерию. Товары, отгруженные, до перехода покупателю рисков и выгод, связанных с правом собственности на них, отражаются на отдельных субсчетах соответствующих счетов учета запасов. Условия поставок, передачи рисков, права собственности и т.п. устанавливаются договором между продавцом и покупателем с учетом Международных правил толкования терминов «Инкотермс» | п. |

Инвентаризационная опись материальных ценностей, принятых на ответственное хранение Инвентаризационная опись товарно-материальных ценностей, принятых (сданных) на ответственное хранение (форма № инв-5) | Для инвентаризации материальных ценностей, принятых (сданных) на ответственное хранение. Опись составляется в одном экземпляре инвентаризационной комиссией и подписывается членами комиссии и материально ответственным лицом (в случае принятия ценностей на хранение), передается в бухгалтерию. Во время инвентаризации материальных ценностей, принятых на ответственное хранение, записи в описание делает инвентаризационная комиссия на основании проверки и пересчета ценностей в натуре. Товары и материалы, хранящиеся на складах других предприятий, заносят в описи на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение | Приказ № 572 (п. |

Акт инвентаризации материалов и товаров, находящихся в пути Бланк (форма № инв-6) | Для выявления количества и стоимости материалов и товаров, которые в момент инвентаризации находятся в пути. Акт составляется в одном экземпляре инвентаризационной комиссией на основании документов, подтверждающих нахождение материалов и товаров в пути, подписывается и передается в бухгалтерию | Приказ № 572 (п. 5 Постановления № 241) |

Акт инвентаризации драгоценных металлов и изделий из них Бланк (форма № инв-8) Акт инвентаризации драгоценных камней, природных алмазов и изделий из них Бланк (форма № инв-9) | Для инвентаризации драгоценных металлов, драгоценных камней, природных алмазов и изделий из них во всех местах хранения и непосредственно на производстве путем обязательного взвешивания и подсчета. Акты составляются в двух экземплярах инвентаризационной комиссией, подписываются комиссией и материально ответственным лицом. В случае смены материально ответственных лиц акт составляется в трех экземплярах (материально ответственному лицу, сдавшему ценности, материально ответственного лица, принявшего ценности, и бухгалтерии) | Приказ № 572 (п. 5 Постановления № 241) |

Инвентаризационная опись драгоценных металлов, содержащихся в полуфабрикатах, узлах и деталях оборудования, приборах и других изделиях (форма № инв-8а) | Для инвентаризации драгоценных металлов, содержащихся в полуфабрикатах, узлах и деталях оборудования, приборах и других изделиях путем обязательного взвешивания и подсчета. Опись составляется в одном экземпляре инвентаризационной комиссией по каждой единице объекта в целом по предприятию (организации), подписывается комиссией и материально ответственным лицом (лицами) и передается в бухгалтерию | Приказ № 572 (п. |

Акт инвентаризации незаконченных ремонтов основных средств (форма № инв-10) | Для инвентаризации незаконченных ремонтов зданий, сооружений, машин, оборудования, энергетических установок и других объектов основных средств. Акт составляется в одном экземпляре инвентаризационной комиссией на основании проверки состояния работ в натуре, подписывается и передается в бухгалтерию | Приказ № 572 (п. 5 Постановления № 241) |

Акт о результатах инвентаризации денежных средств Акт инвентаризации наличия денежных средств Бланк (форма № инв-15) | Для инвентаризации объема денежных средств на расчетных, текущих, валютных, регистрационных и других счетах путем сверки остатков сумм с данными бухгалтерского учета. Акт составляется в двух экземплярах и подписывается инвентаризационной комиссией и материально ответственным лицом. В случае изменения МОЛ акт инвентаризации кассы составляется в трех экземплярах (материально ответственного лица, сдавшего ценности, материально ответственного лица, принявшего ценности, и бухгалтерии) | Приказ № 572 (п. 5 Постановления № 241) |

Акт о результатах инвентаризации имеющихся средств Акт инвентаризации наличия денежных средств Бланк (форма № инв-15) | Для отражения результатов инвентаризации фактического наличия денежных средств (наличных денег, ценных бумаг и т.п.), хранящихся в кассе предприятия. При этом инвентаризацию кассы в учреждении проводят в соответствии с Положением № 148. В акте инвентаризации наличия наличности указывают фактический остаток и остаток по данным учета и определяют результат инвентаризации. Фактическое наличие проверяют путем полного покупюрного пересчета всех наличных средств (как в национальной, так и иностранной валюте). | Приложение 7 к Положению о ведении кассовых операций в национальной валюте в Украине, утвержденного постановлением Правления НБУ от 29.12.2017 № 148 (п. 5 Постановления № 241) |

Акт инвентаризации наличия денежных документов, бланков документов строгой отчетности Бланк Инвентаризационная опись ценностей и бланков документов строгой отчетности (форма № инв-16) | Для отражения результатов инвентаризации фактического наличия денежных документов и бланков документов строгой отчетности и выявления количественных расхождений их с учетными данными, составляют Акт списания бланков строгой отчетности. Опись составляется в двух экземплярах, подписывается инвентаризационной комиссией и материально ответственным лицом. Один экземпляр описи передается в бухгалтерию предприятия (организации), второй остается у материально ответственного лица, принимающего ценности или бланки документов строгой отчетности на ответственное хранение. В случае смены материально ответственных лиц опись составляется в трех экземплярах (материально ответственного лица, сдавшего ценности, материально ответственного лица, принявшего ценности, и бухгалтерии) | Приказ № 572 (п. 5 Постановления № 241) |

Акт инвентаризации расчетов с дебиторами и кредиторами БЛАНК и Справка к акту о дебиторской и кредиторской задолженности, по которой срок исковой давности истек Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами БЛАНК (форма № инв-17 и Справка к акту5) Акт инвентаризации расходов будущих периодов Бланк (форма № инв-11) | Для оформления результатов инвентаризации расчетов по дебиторской и кредиторской задолженностями (доходами и расходами будущих периодов) .6 Акт составляется в одном экземпляре инвентаризационной комиссией на основании выявления по документам остатков сумм, которые учитываются на соответствующих счетах, подписывается и передается в бухгалтерию | Приказ № 572 (п. |

Сличительная ведомость результатов инвентаризации необоротных активов Сличительная ведомость результатов инвентаризации основных средств (форма № инв-18) | Для отображения результатов инвентаризации необоротных активов (основных средств, нематериальных активов, других необоротных материальных активов, капитальных инвестиций), по которым выявлены отклонения от учетных данных. То есть в сведения включаются выявленные расхождения между данными бухгалтерского учета и данными инвентаризационных описей. Сличительная ведомость составляется в одном экземпляре бухгалтером предприятия (организации) и хранится в бухгалтерии | Приказ № 572 (п. 5 Постановления № 241) |

Сличительная ведомость результатов инвентаризации запасов Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (форма № инв-19) | Для отражения результатов инвентаризации запасов (сырья, материалов, готовой продукции, МБП и т. К сведениям включаются выявленные расхождения между данными бухгалтерского учета и данными инвентаризационных описей. Сличительная ведомость составляется в одном экземпляре бухгалтером предприятия (организации) и хранится в бухгалтерии | Приказ № 572 (п. 5 Постановления № 241) |

Акт инвентаризации наличия финансовых инвестиций Бланк | Для инвентаризации долгосрочных и краткосрочных финансовых инвестиций в доли (паи) в уставных капиталах предприятий. При этом инвентаризацию проводят путем сверки учредительных документов с данными бухгалтерского учета такого предприятия. В случае выявления при инвентаризации недостачи или излишка комиссия выясняет обстоятельства их возникновения и приводит объяснения причин, вследствие которых они возникли | Приказ № 572 |

Акт инвентаризации дебиторской или кредиторской задолженности, срок исковой давности которой истек и которая планируется к списанию БЛАНК | Для контроля за наличием и состоянием дебиторской и кредиторской задолженности, сроками их возникновения, течением срока исковой давности и выявлением задолженности, срок исковой давности которой истек и которая планируется к списанию | Приказ № 572 |

Акт инвентаризации расчетов по возмещению материального ущерба БЛАНК | Для инвентаризации расчетов по возмещению причиненных убытков, то есть расчетов за причиненных предприятию убытков в виде недостач и краж денежных средств, материальных ценностей, потерь от порчи материальных ценностей, а также сумм, которые согласно действующему законодательству Украины подлежат удержанию с должностных лиц, виновных в нарушении расходования средств на служебные командировки, и другие предназначены для удержания суммы. Учет расчетов по возмещению причиненных убытков учреждения ведут по каждому виновному лицу с указанием ФИО, занимаемой должности, даты возникновения недостачи и ее суммы | Приказ № 572 |

Инвентаризационная опись товарно-материальных ценностей ( Акт инвентаризации ТМЦ БЛАНК форма № М-21) | Для снятия натуральных остатков товарно-материальных ценностей по каждому отдельному складу, участку, объекту, находящихся у материально ответственных лиц. В описании отмечают: наименование материалов, их номенклатурные номера, тип, сорт, размер и другие признаки отличия. В конце инвентаризационной описи подписываются все члены комиссии и материально ответственные лица

| Приказ Минстата «Об утверждении типовых форм первичных учетных документов по учету сырья и материалов» от 21.06.1996 № 193 |

Инвентаризационная опись объектов права интеллектуальной собственности в составе нематериальных активов (форма № НА-4) | Для оформления данных инвентаризации отдельно по каждому местонахождению объектов права интеллектуальной собственности и по каждому лицу, ответственному за использование объектов права интеллектуальной собственности. Во время инвентаризации объектов права интеллектуальной собственности их наличие устанавливается или по документам, которые были основанием для оприходования, или дополнительно по документам, которыми оформлены (то есть подтверждаются) имущественные права. Оформленная инвентаризационная опись передается в бухгалтерскую службу предприятия для заполнения данных о количестве, стоимости объектов права интеллектуальной собственности и сумму накопленной амортизации по данным бухгалтерского учета | Приказ Минфина «Об утверждении типовых форм первичного учета объектов права интеллектуальной собственности в составе нематериальных активов» от 22.11.2004 № 732 |

Протокол инвентаризационной комисии | Есть итоговым документом, который составляется по результатам инвентаризации. В протоколе отражают все существенные аспекты проведенной инвентаризации. Например, отмечают состояние складского хозяйства, результаты инвентаризации и заключения по ним, предложения о зачете недостач и излишков по пересортице, списание недостач в пределах норм естественной убыли, а также сверхнормативных недостач и потерь от порчи ценностей с указанием принятых мер по предотвращению таких потерь и недостач тому подобное. К протоколу прилагают все инвентаризационные документы. Руководитель предприятия должен утвердить протокол инвентаризационной комиссии в течение 5 рабочих дней после завершения инвентаризации

| Приказ № 572, п. 2 гл. IV Положения об инвентаризации активов и обязательств, утвержденного приказом Минфина от 02.09.2014 № 879 |

5 Постановления № 241, Инструкция № 291 (преамбула раздела «Класс 2. Запасы»)

5 Постановления № 241, Инструкция № 291 (преамбула раздела «Класс 2. Запасы») 5 Постановления № 241)

5 Постановления № 241) Один экземпляр передается в бухгалтерию для составления ведомости, а второй остается у материально ответственного лица.

Один экземпляр передается в бухгалтерию для составления ведомости, а второй остается у материально ответственного лица. 5 Постановления № 241)

5 Постановления № 241) Один экземпляр акта передается в бухгалтерию предприятия, второй остается у материально ответственного лица.

Один экземпляр акта передается в бухгалтерию предприятия, второй остается у материально ответственного лица. Остаток наличных денег в кассе сверяют с данными, приведенными в кассовой книге

Остаток наличных денег в кассе сверяют с данными, приведенными в кассовой книге

5 Постановления № 241)

5 Постановления № 241) д.), по которым выявлены отклонения от учетных данных.

д.), по которым выявлены отклонения от учетных данных.

Что такое инвентарная запись? (с картинками)

`;

Бизнес

Факт проверен

К.К. Брюнинг

Запись инвентаризации содержит информацию о типе и количестве запасов, которыми владеет организация. Сюда входят запасы в наличии, запасы в заказе и запасы, отложенные для незавершенного производства. Он также известен как биржевой рекорд.

Сюда входят запасы в наличии, запасы в заказе и запасы, отложенные для незавершенного производства. Он также известен как биржевой рекорд.

Типичная запись инвентаризации может быть найдена либо в ручном, либо в компьютерном файле. Его сложность зависит от размера компании, разнообразия перерабатываемой продукции и объема производства. Многие учетные записи инвентаря будут иметь описание каждой единицы и информацию о ее местонахождении, количестве и идентификационном номере.

Общая инвентарная запись содержит данные обо всех товарах на складе. Он не включает никаких других условий. Это, как правило, база, на основе которой могут быть созданы другие виды учетных записей запасов.

Он не включает никаких других условий. Это, как правило, база, на основе которой могут быть созданы другие виды учетных записей запасов.

Запись инвентаризации может также учитывать товары на складе, которые вскоре будут запущены в производство. Это помогает дать компании представление о том, когда делать повторный заказ, в дополнение к отслеживанию регулярного потока материалов. Это также помогает организации определить, какой процент запасов используется в любой момент времени и не слишком ли много незанятых запасов. Это может облегчить определение того, сколько запасов нужно держать под рукой, и, таким образом, снизить затраты на поддержание избыточных запасов.

Другим распространенным элементом инвентарной записи является список товаров, находящихся в заказе.

Учетная запись запасов также будет отслеживать изменения в запасах. Это включает в себя количество запасов в наличии, входящие и исходящие товары. Каждый элемент отслеживается, и, в зависимости от системы, элементы могут быть организованы по типу.

Инвентаризационные записи можно использовать по-разному: от предоставления информации о ежедневных финансах до подготовки ежегодных налогов. Его можно использовать для планирования стратегии, повышения рентабельности операций и отслеживания объема производства. Понимая, где хранится каждая единица товара, можно повысить эффективность операций, перераспределив запасы и поддерживая их в наиболее выгодном для производства месте. Учет запасов также может помочь компании гарантировать, что запасы не будут потрачены впустую, украдены, повреждены или иным образом убыточны.

Его можно использовать для планирования стратегии, повышения рентабельности операций и отслеживания объема производства. Понимая, где хранится каждая единица товара, можно повысить эффективность операций, перераспределив запасы и поддерживая их в наиболее выгодном для производства месте. Учет запасов также может помочь компании гарантировать, что запасы не будут потрачены впустую, украдены, повреждены или иным образом убыточны.

Вам также может понравиться

Рекомендуется

КАК ПОКАЗАНО НА:

Что такое инвентарные записи? Советы по инвентаризации

Свяжитесь с экспертом по выполнению заказов сегодня.

Начало работы

Начало работыПодпишитесь на наш блог

Присоединяйтесь к десяткам тысяч брендов электронной коммерции, чтобы получать больше статей, подобных этой, и наши последние ресурсы, доставляемые на ваш почтовый ящик.

Товарно-материальные запасы — это сердце и душа вашего бизнеса, и они постоянно перемещаются по всей цепочке поставок, включая:

- Новые партии товарно-материальных запасов, поступающие на ваш склад

- Товары, которые выполняются и отгружаются и хранится

Наряду с типом продаваемых продуктов, местоположением вашего склада и текущей стоимостью вашего инвентаря — постоянное отслеживание данных и информации об инвентаризации электронной торговли может быть сложным, подверженным ошибкам и трудоемким. . Тем не менее, когда отчетный период заканчивается, ваш бухгалтер будет ожидать точной отчетности.

Вот почему онлайн-бренды отказываются от ручной работы и внедряют технологии, упрощающие ведение записей.

В этой статье мы рассмотрим:

- Что влечет за собой учет запасов

- Почему важно постоянно отслеживать запасы

- Как передать управление запасами на аутсорсинг

Что такое учет запасов?

Инвентаризационные записи представляют собой хранилища данных, относящихся к каждому элементу линейки продуктов бренда, включая:

- Что есть на складе на уровне SKU

- Что было продано и повторно заказано

- Стоимость продукта

- Место хранения инвентаря

- Другая информация, относящаяся к бизнесу, такая как данные о незавершенном производстве (WIP)

Каждая запись должна иметь описание SKU вместе с соответствующими данными. Эти записи создаются либо вручную, либо в цифровом виде.

Почему важно поддерживать актуальную инвентарную отчетность

Ведение надлежащей инвентарной документации обеспечивает лучший контроль запасов и прозрачность запасов по мере возникновения изменений.

Поскольку товарно-материальные запасы отмечены как актив в балансовых отчетах предприятия, от вас потребуется предоставить точную информацию о товарно-материальных запасах в конце финансового года или отчетного периода.

Вот почему каждый владелец бизнеса должен вести надлежащий учет запасов.

Обеспечивает точное отслеживание запасов

Постоянное отслеживание того, что отправляется и поступает со склада, обеспечивает точность учета и согласование запасов.

Неточный подсчет запасов может привести к сокращению запасов или к тому, что запасы будут меньше баланса, зафиксированного в бухгалтерских записях, что может привести к серьезным расхождениям, которые могут привести к снижению показателей прибыли и других финансовых показателей.

Облегчает учет запасов.

Точные записи о запасах делают процесс учета запасов гораздо более терпимым.

Отслеживание стоимости и подсчета запасов по закону требуется от всех розничных продавцов и производителей в соответствии с Советом по стандартам финансового учета (FASB) и регулируется Общепринятыми принципами бухгалтерского учета (GAAP).

Поддерживая надлежащий процесс инвентаризации, вы также можете отслеживать изменения стоимости, чтобы знать, сколько стоит ваш инвентарь в конце отчетного периода.

Помогает предотвратить отсутствие товаров на складе.

Ведение актуальной инвентарной ведомости помогает предотвратить дефицит и лучше понять, когда пора перезаказывать запасы.

Имейте в виду, что нехватка запасов может привести к их отсутствию на складе, но хранение слишком большого количества запасов может увеличить расходы на хранение и потенциально привести к накоплению слишком большого количества мертвых запасов.

Поскольку запасы постоянно перемещаются по всей цепочке поставок электронной коммерции, использование технологии управления запасами в режиме реального времени упрощает проверку учета всех запасов при сравнении физических запасов и электронных записей.

Возможность отслеживать запасы без ручной работы может снизить риск и оптимизировать эксплуатационные расходы, включая плату за хранение.

Предотвращает ошибки из-за неверных данных

Если ваши записи не актуальны, вы и ваша команда рискуете принять важные бизнес-решения на основе неверных данных.

Используя технологию отслеживания запасов в режиме реального времени, вы можете уменьшить количество ошибок, сократив трудоемкую ручную работу.

Отслеживание запасов в режиме реального времени может осуществляться с помощью решений для управления запасами, включая приложения для учета запасов или более надежную систему, такую как программное обеспечение для учета запасов ERP. Эти системы позволяют вам агрегировать данные, связывая вашу производственную деятельность с последующими продажами.

Благодаря данным, привязанным к запасам в режиме реального времени, вы также получаете информацию, необходимую для выявления тенденций и прогнозирования спроса, чтобы вы могли делать более точные прогнозы в отношении количества и уровней повторного заказа запасов.

Советы по ведению точного инвентарного учета

В зависимости от количества продаваемых SKU, объема вашего заказа и размера вашей компании сложность ведения инвентарного учета различается.

Каким бы сложным ни был ваш бизнес, вот несколько лучших стратегий управления запасами, которые вы можете реализовать.

Сохраняйте физические резервные копии

Аудит запасов определяется как процесс проверки фактических уровней запасов компании в сравнении с их финансовыми записями для обеспечения точного учета запасов. Чтобы сделать аудит запасов более эффективным, розничным продавцам полезно вести физические записи всех запасов вместе с онлайн-резервными копиями (или наоборот).

Хранение оригинальных физических копий может быть требованием закона в некоторых штатах. Кроме того, он защищает вашу информацию в случае нарушения целостности вашего облачного сервера.

Узнайте у своего бухгалтера, что и как записывать

Найдите бухгалтера, которому вы можете доверять, и узнайте его мнение о том, как вести учет запасов для вашего бизнеса.

В большинстве случаев информация, необходимая вам в течение отчетного периода, включает себестоимость производства, производственные запасы (если применимо), начальные запасы и стоимость конечных запасов (то, что осталось на конец отчетного периода).

Вы также можете обратиться к своему бухгалтеру за советом о том, как выбрать лучший метод оценки запасов в зависимости от типа продаваемой продукции и вашего типичного объема продаж.

Будьте последовательны в своих методах учета

Существует много способов отслеживать и регистрировать запасы. Независимо от того, какой метод вы выберете, самое главное — оставаться последовательным, чтобы обеспечить точность.

В конце отчетного периода или финансового года вам необходимо рассчитать стоимость ваших запасов.

К наиболее распространенным методам оценки в электронной торговле относятся:0048

«У нас также есть простые способы управления заказами на подписку, а также датами истечения срока действия и номерами партий, поэтому запасы распределяются по принципу «первым поступил — первым обслужен» (FIFO). ”

Леони Линч, основатель и генеральный директор Juspy

Инвестиции в программное обеспечение для управления запасами

Когда дело доходит до ведения учета запасов, у вас есть два варианта:

- Обновление записей после установленного отчетного периода (система периодической инвентаризации)

- Непрерывно обновлять записи при каждой операции (постоянная система инвентаризации)

По мере роста вашего бизнеса лучше всего адаптировать систему постоянной инвентаризации.![]()

Этого можно добиться, инвестировав средства в программное обеспечение для управления запасами, которое поможет вам отслеживать движение запасов в режиме реального времени и записывать оперативные обновления, даже не пошевелив пальцем.

Что должна делать хорошая программа для управления запасами

Мощная программа для управления запасами упрощает ведение учета.

Автоматизируя отслеживание всех запасов и изменений в режиме реального времени, вы можете оптимизировать запасы для удовлетворения спроса и повышения эффективности цепочки поставок.

С помощью подходящего программного обеспечения вы можете легко загружать записи и пользовательские отчеты, чтобы у вас была вся необходимая информация, когда придет время встретиться со своим бухгалтером.

Вот описание того, как работает программное обеспечение для управления запасами.

Просмотр уровня запасов в режиме реального времени по всем каналам

По мере расширения вашего бизнеса вы, скорее всего, откажетесь от продаж исключительно в своем интернет-магазине.

Торговые площадки (например, Amazon и Walmart) и платформы социальных сетей (например, Instagram и Facebook) предоставляют брендам, ориентированным на потребителя (DTC), различные способы продажи, чтобы они могли расширить охват своих клиентов.

Вот почему многие продавцы внедряют программное обеспечение для многоканального управления запасами, которое отслеживает запасы по каналам и собирает все записи в одном месте.

Если вы сотрудничаете с технологической 3PL-платформой, такой как ShipBob, вы получаете доступ к встроенным инструментам управления запасами, которые также позволяют отслеживать запасы по каналам и центрам распределения в одном месте.

Это позволяет продавцам распределять запасы по нескольким центрам исполнения и иметь возможность отслеживать запасы в режиме реального времени с помощью одной панели, а не полагаться на несколько источников.

«У нас есть доступ к оперативному управлению запасами, и мы точно знаем, сколько единиц у нас есть в Техасе, Чикаго и Нью-Йорке.

Это помогает не только в нашем общем процессе управления и обеспечения сбалансированности уровня запасов, но и в целях налогообложения в конце года. ShipBob упростил весь процесс для наших бухгалтеров и для нас».

Мэтт Драйфхаут, основатель и генеральный директор BAKblade

Автоматическое создание отчетов об инвентаризации

Можно утверждать, что качество вашего программного обеспечения для управления запасами зависит от качества создаваемых им отчетов об инвентаризации. Расчет и отслеживание этих показателей в электронных таблицах или с помощью нескольких различных интеграций может быть проблематичным.

Технология управления запасами автоматически собирает данные, поэтому вы можете получать пользовательские отчеты, когда они вам нужны.

Например, платформа выполнения заказов ShipBob автоматически извлекает отчеты и данные о скорости SKU, запасах в днях, скорости оборачиваемости запасов и многом другом.

«Раньше мне приходилось каждый день извлекать инвентарные номера из трех мест и переносить все разрозненные данные в электронную таблицу.

У ShipBob есть вкладка аналитики на панели инструментов со всей этой информацией, которая отлично подходит для сверки в конце месяца.

Очень приятно не работать с тремя 3PL. Что касается планирования запасов, мне нравится отчет о скорости SKU, среднесуточное количество проданных продуктов и знание того, сколько запасов у нас осталось и как долго он продлится. Улучшенная видимость — это здорово».

Уэс Браун, начальник отдела операций Black Claw LLC

Установка точек повторного заказа на основе исторических данных

Программное обеспечение для управления запасами позволяет автоматически устанавливать уведомления о точках повторного заказа, чтобы вы могли своевременно пополнять запасы без необходимости отслеживания инвентаризация каждый час или вручную при размещении каждого заказа.

Программное обеспечение извлекает информацию из исторических данных о продажах, чтобы дать вам лучшее представление о том, когда наступит время для повторного заказа дополнительных запасов по каждой SKU, чтобы вы могли установить заранее определенную точку повторного заказа.

Технология ШипБоба делает этот процесс быстрым и легким. Установив точку повторного заказа для каждого SKU через панель инструментов ShipBob, вы будете уведомлены по электронной почте, когда запасы инвентаря достигнут минимального порога, поэтому вы можете заранее отправить ShipBob свой инвентарь.

«Инструмент аналитики ShipBob тоже очень классный. Это очень помогает нам планировать повторные заказы запасов, видеть, когда SKU закончатся, и мы даже можем настроить уведомления по электронной почте, чтобы мы были предупреждены, когда в SKU осталось меньше определенного количества. В их технологии есть большая ценность».

Одед Харт, генеральный директор и соучредитель MDacne

Как ShipBob помогает вести инвентарный учет и т. д. сеть исполнения.

Планирование и оптимизация запасов быстрее и проще благодаря встроенному программному обеспечению ShipBob для управления запасами. ShipBob помогает вам улучшить процесс управления запасами, предоставляя инструменты, данные и поддержку, необходимые для ведения точного учета запасов, а также выполнения ваших заказов.

Для более надежного решения ShipBob сотрудничает с ведущими решениями для управления запасами, которые напрямую интегрируются с нашим программным обеспечением 3PL.

«Одной из замечательных особенностей программного обеспечения ShipBob является функция управления запасами, которая позволяет нам отслеживать изменение запасов и их скорость во времени. Возможность отслеживать, какие стили продаются быстро, помогает нам всегда держать на складе наши бестселлеры.

Кроме того, объем наших заказов B2C и B2B меняется от месяца к месяцу. Между отгрузкой новых коллекций для оптовых продаж в начале года и безумием прямых продаж потребителю в четвертом квартале мы смогли пережить самые тяжелые сезоны, опережая производство с помощью инструментов прогнозирования запасов ShipBob — даже при том, что объем наших заказов превышает в четыре раза менее чем за год».

Об авторе