Инвентаризация дебиторской задолженности: Полная информация для работы бухгалтера

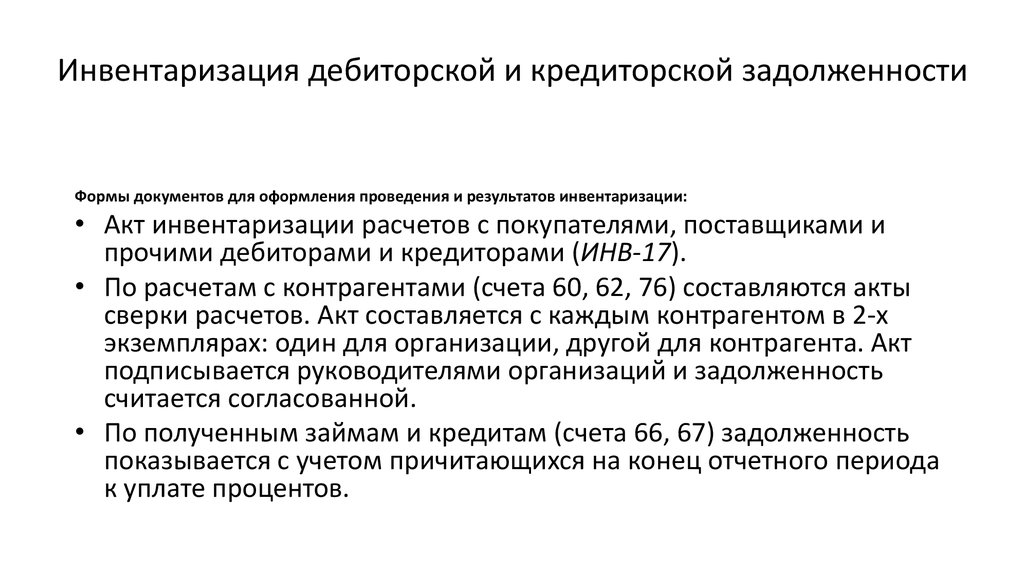

Инвентаризация дебиторской и кредиторской задолженности (акт ИНВ-17)

Инвентаризация расчетов: порядок и сроки проведения инвентаризации

По общему правилу перед составлением итоговой бухгалтерской отчетности за год организация обязана провести инвентаризацию совокупных активов и обязательств (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н), в частности расчетов с дебиторами и кредиторами.

Об инвентаризации перед формированием итоговой отчетности читайте статью «Как провести инвентаризацию перед годовой отчетностью».

Что нужно сделать до начала инвентаризации, узнайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Кроме того, инвентаризация по решению руководителя может быть проведена и в иных случаях. Таким случаем, к примеру, может стать подготовка отчетности для потенциального инвестора либо совета директоров, на котором будут решаться стратегические вопросы развития фирмы.

Проверь себя: как провести инвентаризацию Время прохождения около 5 мин. Пройти тест

При этом компании важно объективно представлять, на какие объемы задолженности к получению можно рассчитывать и в какой срок, а также каковы действительные объемы кредиторки предприятия перед контрагентами. Иными словами, требуется корректно провести инвентаризацию расчетов с дебиторами и кредиторами.

Инвентаризация расчетов заключается в сверке величин, числящихся на соответствующих счетах бухгалтерского учета, оценке обоснованности их отражения, а также проверке задолженности на предмет просроченности.

Инвентаризация расчетов проводится в сроки, определенные во внутреннем документе (п. 2.1 Методических указаний по инвентаризации, утвержденных приказом Минфина России от 13.06.1995 № 49).

Как правильно провести инвентаризацию расчетов с дебиторами и кредиторами, узнайте в Типовой ситуации от КонсультантПлюс.

Чтобы провести инвентаризацию расчетов, компания по общему правилу должна сформировать специальную инвентаризационную комиссию, функционирующую на постоянной основе (п. 2.2 Методических указаний). В такую комиссию могут входить сотрудники административных подразделений фирмы, бухгалтерии, а также иных департаментов (юридического, финансового и т.д.). По своему усмотрению компания вправе включить в состав комиссии сотрудников аудиторских структур (как внутренних, так и внешних).

Инвентаризация расчетов оформляется приказом руководителя (форма ИНВ-22), в котором, в частности, указываются основания для ее проведения, сроки, а также состав комиссии.

ВАЖНО! Если хотя бы один член комиссии не присутствует при непосредственном проведении инвентаризации, результаты такой проверки будут считаться недействительными (п. 2.3 Методических указаний).

После проведения сверки расчетов с дебиторами и кредиторами и выявления актуальных масштабов задолженности компания должна корректно оформить результаты инвентаризации расчетов. Для этого в приложениях к Методическим указаниям предусмотрены унифицированные формы первичных документов.

Для этого в приложениях к Методическим указаниям предусмотрены унифицированные формы первичных документов.

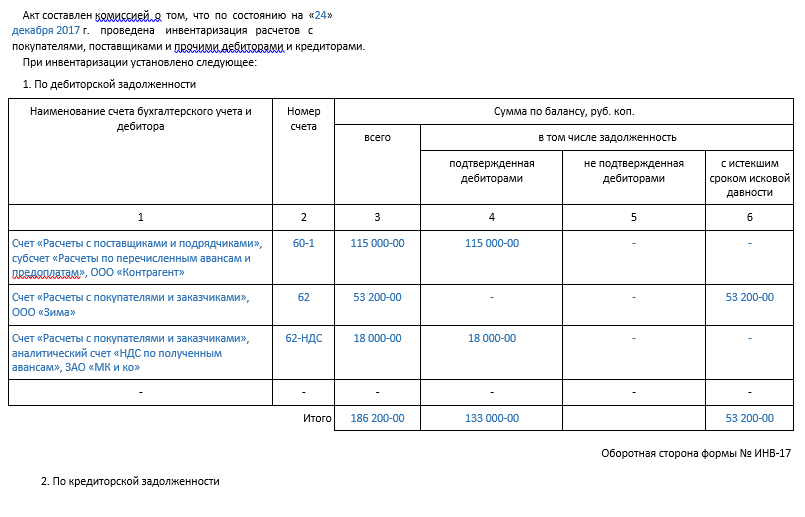

Одной из таких форм (приложение 16) является акт инвентаризации расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами (форма ИНВ-17). Компании целесообразно оформить результаты проверки объемов задолженности именно этим актом.

Если инвентаризация расчетов проводится перед составлением годовой отчетности, то ее результаты нужно отразить в бухгалтерской отчетности за год. Если же инвентаризация расчетов проводится по другим основаниям, то ее результаты подлежат отражению в учете и отчетности того месяца, в котором была она была завершена (п. 5.5 Методических указаний, утвержденных приказом Минфина России от 13.06.1995 №49).

Инвентаризация дебиторской задолженности

Для того чтобы выявить действительные масштабы ДЗ организации, необходимо провести сверку расчетов по каждому должнику в разрезе отдельных договоров и оснований.

Традиционными для учета ДЗ являются счета, на которых отражаются расчеты с контрагентами (покупателями и поставщиками):

|

Счет |

Что анализируется |

|

60 |

Величина выплаченных поставщикам или подрядчикам авансов |

|

62 |

Задолженность покупателей за отгруженные товары или выполненные услуги |

|

75 |

Не оплаченная учредителями задолженность по взносам в уставный капитал |

|

76 |

Величина НДС, исчисленного при получении авансов; суммы претензий, предъявленные поставщикам; дебиторская задолженность прочих контрагентов |

Чтобы объективно оценить ДЗ контрагентов, лучше всего провести сверку взаиморасчетов с каждым из них. Если в ходе сверки будет выявлена какая-либо неточность в учете ДЗ по отдельному основанию, организация должна скорректировать отчетность и отразить исправление ошибки в учете (п. 5 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утвержденного приказом Минфина России от 28.06.2010 № 63н).

Если в ходе сверки будет выявлена какая-либо неточность в учете ДЗ по отдельному основанию, организация должна скорректировать отчетность и отразить исправление ошибки в учете (п. 5 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утвержденного приказом Минфина России от 28.06.2010 № 63н).

ВАЖНО! На практике бухгалтерские службы нередко забывают, что если организация регулярно подписывала акты сверки взаиморасчетов с контрагентом-должником, то такую ДЗ нельзя списать и включить в расходы по налогу на прибыль через 3 года после ее образования. Причина в том, что подписание акта сверки прерывает срок давности по ДЗ, и он начинает отсчитываться заново (письмо ФНС России от 17.07.2015 № СА-4-7/12693).

На данном этапе важно верно оценить объемы сомнительной и просроченной задолженности, а также определить, можно ли сформировать под нее резерв по сомнительным долгам и в каком размере. Каждую дебетовую сумму на указанных счетах (в разрезе конкретных оснований возникновения ДЗ) нужно анализировать на предмет ее сомнительности.

О том, как списать просроченную ДЗ в учете, читайте в статье

ДЗ персонала по оплате труда, а также по выданным под отчет денежным средствам также необходимо оценить и объективно выявить. Для этого проводится инвентаризация по счетам 70, 71 и 73. Обычно проверяется, имеется ли у уволенных работников ДЗ перед фирмой, какие сотрудники не отчитались по выданным авансам, а также какие еще несоответствия имели место.

Кроме того, анализируются дебетовые остатки по счетам 68, 69 на предмет выявления переплаты в бюджет по налогам и сборам и во внебюджетные фонды.

Инвентаризация кредиторской задолженности

КЗ по аналогии с ДЗ может быть корректно выявлена по результатам сверки взаиморасчетов с контрагентами-кредиторами. Инвентаризация расчетов с поставщиками и подрядчиками предполагает анализ записей по кредитовому счету:

|

Счет |

Что анализируется |

|

60 |

Задолженность перед поставщиками и подрядчиками за полученные товары или услуги |

|

62 |

Величина полученных от покупателей авансов |

|

75 |

Задолженность перед учредителями бизнеса по выплате дивидендов |

|

76 |

Величина НДС, принятая к вычету при оплате авансов поставщикам, задолженность перед прочими контрагентами |

ВАЖНО! При этом есть плюс в плане налогообложения: если компания регулярно подписывала акты сверки, то КЗ по таким контрагентам не нужно включать в состав налогооблагаемых доходов после истечения 3 лет со дня образования задолженности.

Чтобы выявить действительные объемы задолженности перед бюджетом (по налогам), а также внебюджетными фондами (по страховым взносам), целесообразно обратиться в ФНС или в ФСС с запросом о выдаче справки о состоянии расчетов с налоговой службой, а также по страховым взносам. Кроме того, по инициативе любой из сторон может быть проведена совместная сверка расчетов. В настоящее время сверка по налогам и взносам (в части взносов, администрируемых налоговиками) проводится с ФНС России и оформляется бланком, утвержденным приказом ФНС от 16.12.2016 № ММВ-7-17-685@ (письмо ФНС России № БС-4-11/1304@, ПФ РФ № НП-30-26/947, ФСС РФ № 02-11-10/06-308-П от 26.01.2017).

Инвентаризация расчетов с кредиторами по оплате труда также имеет большое значение при выявлении действительных объемов ДЗ и КЗ организации, поскольку уровень КЗ по оплате труда напрямую влияет на коллектив и его работоспособность. В данном контексте счет 70 проверяется на предмет выявления случаев невыплаты заработной платы, а также причин этого (п.

ВАЖНО! Чтобы проверка была эффективной, организации следует провести анализ всех расчетных ведомостей, а также расходных кассовых ордеров и платежных поручений.

Поскольку нередко основную КЗ в организации составляет задолженность перед банками и иными финансовыми учреждениями, обязательна проверка кредитовых остатков по счетам 66 и 67. При этом важно правильно оценить, какие остатки представляют собой краткосрочную, а какие — долгосрочную КЗ. Выполнить задачу поможет анализ бухгалтерских регистров организации, а также полученных от банка документов (графика погашения КЗ, справок и выписок об уплате).

ВАЖНО! При анализе КЗ следует не забыть, что задолженность по каждому кредитору и каждому основанию должна быть проверена на предмет просроченности. Если окажется, что срок давности по КЗ истек либо, к примеру, кредитор был ликвидирован, такую КЗ необходимо списать в соответствии с действующим порядком.

Как правильно списать кредиторскую задолженность с истекшим сроком исковой давности, читайте здесь.

См. также:

- «Списание кредиторской задолженности — проводки и сроки»;

- «Списание кредиторской задолженности при ликвидации кредитора».

Инвентаризация дебиторской и кредиторской задолженности (образец акта ИНВ-17)

Инвентаризация расчетов должна быть документально оформлена после того, как все операции по выявлению актуальных ДЗ и КЗ завершены. Для этой цели следует сформировать акт инвентаризации расчетов с покупателями и заказчиками, поставщиками и прочими дебиторами и кредиторами по форме ИНВ-17 или форме, самостоятельно разработанной организацией, а также справку – приложение к акту. Причем составить такой акт необходимо в двух экземплярах.

Акт инвентаризации расчетов по форме ИНВ-17 можно скачать на нашем сайте по ссылке ниже:

Скачать форму ИНВ-17

Заполненный акт инвентаризации расчетов должен быть подписан ответственными членами специально созданной комиссии.

Скачать заполненный акт инвентаризации

Итоги

Инвентаризация расчетов требует детального анализа расчетов с каждым контрагентом в разрезе каждого отдельно взятого основания (к примеру, договора поставки, предоставленного займа и т. д.). Для этого бухгалтерская служба компании проводит проверку остатков на соответствующих счетах. Получить объективное представление об объемах имеющихся ДЗ и КЗ помогает сверка расчетов с контрагентами и бюджетом.

Обязательно помнить о том, что просроченные ДЗ и КЗ нужно списать и учесть такое списание должным образом при налогообложении прибыли. Кроме того, важно правильно составить документы, в которых будут отражены результаты инвентаризации.

Акт о результатах инвентаризации дебиторской задолженности \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Акт о результатах инвентаризации дебиторской задолженности

Подборка наиболее важных документов по запросу Акт о результатах инвентаризации дебиторской задолженности (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Кредиторская задолженность:

- 730 КОСГУ

- 734 КОСГУ

- 831 КОСГУ

- Акт списания кредиторской задолженности

- Анализ кредиторской задолженности

- Показать все

- Кредиторская задолженность:

- 730 КОСГУ

- 734 КОСГУ

- 831 КОСГУ

- Акт списания кредиторской задолженности

- Анализ кредиторской задолженности

- Показать все

- Инвентаризация:

- 0504089 образец заполнения

- 0504835 образец заполнения

- Акт инвентаризации наличных денежных средств образец

- Акт инвентаризации незавершенного производства

- Акт инвентаризации расчетного счета

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Апелляционное определение Третьего апелляционного суда общей юрисдикции от 19.11.2021 N 66а-1618/2021

Об оставлении без изменения решения Ростовского областного суда от 19. 07.2021 о признании недействующими пунктов 1 и 2 приложения к постановлению Региональной службы по тарифам Ростовской области от 18.12.2020 N 54/52 «О корректировке долгосрочных тарифов в сфере холодного водоснабжения и водоотведения государственного унитарного предприятия Ростовской области «Управление развития систем водоснабжения» на 2021 год».Суд первой инстанции согласился с позицией тарифного органа, указав, что Предприятием не представлен расчет сумм, предложенных к включению в размере не более 2% необходимой валовой выручки, документы, подтверждающие наличие сомнительной задолженности, в том числе акт, сформированный по результатам инвентаризации дебиторской задолженности, приказ о создании резерва по сомнительным долгам, а также судебные акты и постановления судебных приставов-исполнителей, подтверждающих взыскание задолженности и процедуру исполнения.

07.2021 о признании недействующими пунктов 1 и 2 приложения к постановлению Региональной службы по тарифам Ростовской области от 18.12.2020 N 54/52 «О корректировке долгосрочных тарифов в сфере холодного водоснабжения и водоотведения государственного унитарного предприятия Ростовской области «Управление развития систем водоснабжения» на 2021 год».Суд первой инстанции согласился с позицией тарифного органа, указав, что Предприятием не представлен расчет сумм, предложенных к включению в размере не более 2% необходимой валовой выручки, документы, подтверждающие наличие сомнительной задолженности, в том числе акт, сформированный по результатам инвентаризации дебиторской задолженности, приказ о создании резерва по сомнительным долгам, а также судебные акты и постановления судебных приставов-исполнителей, подтверждающих взыскание задолженности и процедуру исполнения.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Постановление Шестнадцатого арбитражного апелляционного суда от 26. 01.2021 N 16АП-1755/2020 по делу N А63-10294/2019

01.2021 N 16АП-1755/2020 по делу N А63-10294/2019

Требование: Об отмене определения об удовлетворении жалобы на действия (бездействие) конкурсного управляющего и заявления о разрешении разногласий.

Решение: Определение оставлено без изменения.Как верно установлено судом, конкурсный управляющий провел инвентаризацию, по результатам которой составил акт N 01 от 02.01.2020 инвентаризации расчетов к покупателями, поставщиками и прочими дебиторами и кредиторами из которого следует, что управляющий выявил указанную выше дебиторскую задолженность, а также кредиторскую задолженность Кухаря А.Н., Бовина Е.С., ООО «АЗС», ООО ЗЛЦ», ФНС. Отсутствие указанной в жалобе справки к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами, подписание акта единолично управляющим не свидетельствуют о не проведении инвентаризации имущества должника или недостоверности сведений, отраженных в акте инвентаризации. Доказательства, подтверждающие, что управляющий отразил в акте инвентаризации неверные сведения, или не отразил в акте имеющееся у должника имущество, дебиторскую, кредиторскую задолженность заявителем жалобы не представлены.

Положение Банка России от 19.12.2019 N 706-П

(ред. от 04.07.2022)

«О стандартах эмиссии ценных бумаг»

(Зарегистрировано в Минюсте России 21.04.2020 N 58158)копия (выписка из) протокола собрания (заседания) (приказа, распоряжения или иного документа) уполномоченного органа управления акционерного общества, реорганизуемого в форме разделения или выделения, которым утвержден документ, содержащий условия размещения ценных бумаг, с указанием в случае, если указанный документ утвержден коллегиальным органом управления, кворума и результатов голосования за его утверждение;

Как включить товарно-материальные запасы и дебиторскую задолженность в отчете о прибылях и убытках | Малый бизнес

Брайан Кейтман

Запасы состоят из продуктов, которые вы продаете клиентам. Дебиторская задолженность или дебиторская задолженность — это непогашенные остатки, которые вам еще предстоит получить за продажи, сделанные в кредит. Хотя товарно-материальные запасы и дебиторская задолженность — это счета, которые вы сообщаете в балансовом отчете своего малого бизнеса, некоторые расходы в отчете о прибылях и убытках включают эти статьи. Себестоимость проданных товаров в отчете о прибылях и убытках представляет собой стоимость запасов, проданных вами в течение отчетного периода. Расходы по безнадежным долгам в отчете о прибылях и убытках — это часть новой дебиторской задолженности, которая, как вы ожидаете, не будет взыскана.

Хотя товарно-материальные запасы и дебиторская задолженность — это счета, которые вы сообщаете в балансовом отчете своего малого бизнеса, некоторые расходы в отчете о прибылях и убытках включают эти статьи. Себестоимость проданных товаров в отчете о прибылях и убытках представляет собой стоимость запасов, проданных вами в течение отчетного периода. Расходы по безнадежным долгам в отчете о прибылях и убытках — это часть новой дебиторской задолженности, которая, как вы ожидаете, не будет взыскана.

Товарно-материальные запасы

Определите объем запасов, который у вас был на начало отчетного периода, объем запасов, который у вас был на конец периода, объем запасов, приобретенных вами в течение периода, и стоимость доставки, которую вы заплатили за новые инвентарь. Например, предположим, что в начале квартала ваш бизнес имел запасы на 100 000 долларов, а на конец квартала — на 70 000 долларов. Кроме того, предположим, что вы купили новый инвентарь на 29 000 долларов и заплатили 1000 долларов за доставку.

Добавьте стоимость доставки к купленному вами инвентарю. Вычтите из результата сумму возмещений и скидок, которые вы получили от поставщиков, чтобы рассчитать чистые покупки. В этом примере предположим, что вы получили возврат средств и скидки в размере 5000 долларов США от своего поставщика. Добавьте 1 000 долларов США на стоимость доставки к 29 000 долларов США в новых запасах, чтобы получить 30 000 долларов США. Вычтите 5 000 долларов из 30 000 долларов, чтобы получить 25 000 долларов чистых покупок.

Добавьте чистые покупки к начальным запасам и вычтите конечные запасы из полученного результата, чтобы рассчитать себестоимость проданных товаров. Продолжая пример, добавьте 25 000 долларов к 100 000 долларов, чтобы получить 125 000 долларов. Вычтите 70 000 долларов из 125 000 долларов, чтобы получить 55 000 долларов себестоимости проданных товаров.

Укажите себестоимость проданных товаров и ее сумму под строкой выручки от продаж в отчете о прибылях и убытках.

В этом примере напишите в своем отчете о прибылях и убытках «Себестоимость проданных товаров 55 000 долларов США».

В этом примере напишите в своем отчете о прибылях и убытках «Себестоимость проданных товаров 55 000 долларов США».

Дебиторская задолженность

Оцените процент продаж в кредит, который вы сделали в течение отчетного периода, который, как вы ожидаете, не будет взыскан. Продажи в кредит — это те, которые вы добавили к балансу своей дебиторской задолженности в течение периода. Вы можете основывать свою оценку на той части продаж в кредит, которую вы не могли получить от клиентов в прошлом. Например, предположим, что ваш малый бизнес, как правило, не может получить 2 процента от продаж в кредит.

Умножьте процент на сумму продаж в кредит, произведенную за период, чтобы определить ваши расходы по безнадежным долгам. В этом примере предположим, что вы произвели продажи в кредит на сумму 50 000 долларов США. Умножьте 2 процента, или 0,02, на 50 000 долларов, чтобы получить расходы по безнадежным долгам в 1000 долларов.

Укажите расходы по безнадежным долгам и их сумму отдельной строкой в разделе операционных расходов вашего отчета о прибылях и убытках.

Продолжая пример, напишите в своем отчете о прибылях и убытках «Безнадежные долги расходуют 1000 долларов».

Продолжая пример, напишите в своем отчете о прибылях и убытках «Безнадежные долги расходуют 1000 долларов».

Ссылки

- Промежуточный учет; Лорен А. Николай и др.

- AccountingCoach: Многоэтапный отчет о прибылях и убытках

Знать дебиторскую задолженность и оборачиваемость запасов

Многие коэффициенты помогают аналитикам измерить, насколько эффективно фирма оплачивает свои счета, собирает наличные деньги с клиентов и превращает запасы в продажи. Двумя наиболее важными из них являются дебиторская задолженность и оборачиваемость запасов; два коэффициента в категории текущих активов.

Оборот дебиторской задолженности

Оборачиваемость дебиторской задолженности, или оборот A/R, рассчитывается путем деления объема продаж фирмы на ее дебиторскую задолженность. Это мера того, насколько эффективно компания может получить кредит, который она предоставляет клиентам. Фирма, которая очень хорошо собирает свои кредиты, будет иметь более высокий коэффициент оборачиваемости дебиторской задолженности. Также важно сравнить коэффициент фирмы с коэффициентом ее конкурентов в отрасли, чтобы определить, соответствует ли ее коэффициент отраслевому коэффициенту.

Также важно сравнить коэффициент фирмы с коэффициентом ее конкурентов в отрасли, чтобы определить, соответствует ли ее коэффициент отраслевому коэффициенту.

Оборачиваемость запасов

Оборачиваемость запасов — это мера того, насколько эффективно компания превращает свои запасы в продажи. Он рассчитывается путем деления себестоимости проданных товаров (COGS) на средний запас. Иногда вместо COGS используются продажи. Опять же, чем выше число, тем лучше, так как оно указывает на то, что компания довольно эффективно распродает свои запасы чаще, а не хранит их в течение более длительных периодов времени, потому что ее продукты не продаются.

Ключевые отрасли для оборота дебиторской задолженности и оборота запасов

Основной факт заключается в том, что любая отрасль, которая предоставляет кредит или имеет физические запасы, выиграет от анализа коэффициентов оборачиваемости дебиторской задолженности и запасов.

Дебиторская задолженность в первую очередь важна, когда кредит предоставляется клиентам для покупки. Очень мало отраслей, которые работают только с наличными; большинству компаний также приходится иметь дело с кредитом. Тем не менее, некоторые отрасли могут сильно отдавать предпочтение наличным деньгам. На этих условиях могут работать небольшие рестораны или розничные торговцы. Крупные розничные продавцы, продающие расходные материалы, такие как Walmart (WMT), Dollar General (DG) или CVS (CVS), имеют более низкий уровень дебиторской задолженности, поскольку многие покупатели платят наличными или кредитной картой.

Очень мало отраслей, которые работают только с наличными; большинству компаний также приходится иметь дело с кредитом. Тем не менее, некоторые отрасли могут сильно отдавать предпочтение наличным деньгам. На этих условиях могут работать небольшие рестораны или розничные торговцы. Крупные розничные продавцы, продающие расходные материалы, такие как Walmart (WMT), Dollar General (DG) или CVS (CVS), имеют более низкий уровень дебиторской задолженности, поскольку многие покупатели платят наличными или кредитной картой.

Оборачиваемость дебиторской задолженности становится особенно важной для отраслей, где кредит предоставляется на длительный период времени. Оборачиваемость дебиторской задолженности становится проблемой, когда взыскание непогашенного кредита затруднено или начинает занимать больше времени, чем ожидалось.

Одной из отраслей, в которой оборачиваемость дебиторской задолженности чрезвычайно важна, являются финансовые услуги. Например, CIT Group Inc. (CIT) помогает предоставлять кредиты предприятиям и управляет подразделением, специализирующимся на факторинге, которое помогает другим компаниям взыскивать их непогашенную дебиторскую задолженность. Фирма может либо напрямую продать свою дебиторскую задолженность CIT Group (в этом случае CIT Group может сохранить любые долги, которые ей удастся собрать), просто заплатите CIT Group комиссию за помощь в взыскании или какую-либо комбинацию этих двух способов.

Фирма может либо напрямую продать свою дебиторскую задолженность CIT Group (в этом случае CIT Group может сохранить любые долги, которые ей удастся собрать), просто заплатите CIT Group комиссию за помощь в взыскании или какую-либо комбинацию этих двух способов.

Компания-клиент получает выгоду, высвобождая капитал, например, если CIT выплачивает компании-клиенту аванс наличными в обмен на дебиторскую задолженность. Продажа дебиторской задолженности, которая, в конце концов, является оборотным активом, может рассматриваться как способ получения краткосрочного финансирования. В некоторых случаях это может помочь сохранить компанию в бизнесе.

Что касается оборачиваемости запасов, то фирма, не имеющая материальных запасов, явно мало выиграет от их анализа. Примером компании, практически не имеющей товарно-материальных запасов, является интернет-туристическая компания Priceline. Priceline продает авиабилеты, отели и сопутствующие туристические услуги, не имея при этом никаких материальных запасов. Вместо этого он просто взимает комиссию за размещение этих запасов на своей коллекции веб-сайтов.

Вместо этого он просто взимает комиссию за размещение этих запасов на своей коллекции веб-сайтов.

Оборачиваемость запасов показывает, насколько быстро фирма продала и заменила свои запасы в течение определенного периода времени. Анализ оборачиваемости запасов помогает компании принимать более обоснованные решения о том, как она оценивает свою продукцию, о своей маркетинговой стратегии и бюджете, о своем производственном процессе и о приобретении новых запасов.

Управление цепочками поставок

Управление цепочками поставок состоит из анализа и улучшения потока запасов в системе оборотного капитала фирмы. Эту цепочку поставок можно проанализировать, просматривая запасы в различных формах, включая сырье, незавершенное производство и запасы, готовые к продаже.

Понимание запасов и того, как быстро они превращаются в продажи, особенно важно в обрабатывающей промышленности. В одном из опросов фирмы, производящие оборонные и аэрокосмические компоненты, заняли самые высокие места с точки зрения коэффициента оборачиваемости запасов. General Dynamics (GD) имеет репутацию одной из самых успешных фирм в отрасли и уже более десяти лет сообщает о коэффициенте оборачиваемости запасов, исчисляемом однозначными числами. Топ-10. Машиностроительные и металлургические компании также заняли высокие места по оборачиваемости запасов.

General Dynamics (GD) имеет репутацию одной из самых успешных фирм в отрасли и уже более десяти лет сообщает о коэффициенте оборачиваемости запасов, исчисляемом однозначными числами. Топ-10. Машиностроительные и металлургические компании также заняли высокие места по оборачиваемости запасов.

Собираем все вместе

Мерой, объединяющей оборачиваемость дебиторской задолженности и оборачиваемость запасов, является цикл конверсии денежных средств, в котором используется оборачиваемость кредиторской задолженности.

Взяв 365 дней и разделив каждый из этих коэффициентов оборачиваемости, мы превратим их в меру, которую можно анализировать по дням в контексте цикла конвертации наличности. По сути, он измеряет, насколько эффективно компания собирает деньги со своих клиентов и платит своим поставщикам за инвентарь, необходимый ей в первую очередь для увеличения продаж. Вы можете заметить цикличность процесса, который хорошо обобщает некоторые ключевые компоненты управления чистым оборотным капиталом.

Об авторе