Инвентарная карточка образец: Форма ОС-6а. Инвентарная карточка группового учета объектов основных средств

Форма ОС-6а. Инвентарная карточка группового учета объектов основных средств

В компаниях с целью учета на группу объектов основных средств (далее — ОС) заводится инвентарная карточка по форме ОС-6а. В нее вносят все данные о поступлении, перемещении и выбытии объектов. Отличие ее от формы ОС-6 в том, что она предназначена для группы однотипных ОС и фиксирует движение именно группы. Как правильно заполнить ОС-6а, объясним в статье.

ФАЙЛЫ

Скачать пустой бланк инвентарной карточки по форме ОС-6а .xlsСкачать образец инвентарной карточки по форме ОС-6а .xls

Общая полезная информация

Назначение документа — отразить в учете движение групп объектов ОС компании. Бумагу должен заполнять бухгалтер, и храниться она должна в бухгалтерии. На каждую группу объектов оформляют один экземпляр инвентарной карточки, делается это в день ввода в эксплуатацию (дата должна совпадать с днем в акте приема-передачи ОС по форме ОС-1б).

Форма ОС-6а введена в работу 21 января 2003 года Постановлением Госкомстата России №7. С начала 2013 года предприниматели получили право применять в работе собственно разработанные бланки, но часть компаний осталась верна унифицированным формам.

Как правильно заполнить ОС-6а

Первым делом вносят сведения в шапку документа. Указывают:

- название компании или предприятия, отдела или цеха;

- коды ОКУД и ОКПО;

- номер амортизационной группы;

- код аналитического учета, счет, субсчет;

- номер и день открытия данной бумаги.

Заполняют графы с названием структурного подразделения получателя, ФИО материально ответственного работника, его табельным номером.

Далее располагается таблица и продолжается на оборотной стороне. Если ОС много, то в таблицу можно добавить необходимое количество строк.

Итак, в таблицу вносят следующую информацию (нумерация в списке соответствует нумерации граф в таблице):

- Порядковый номер записи.

Для каждого объекта выделяется только одна строка.

Для каждого объекта выделяется только одна строка. - Название объекта.

- Инвентарный номер.

- Код ОКОФ.

- Дату выпуска, производства или постройки.

- Реквизиты документа, по которому ОС поступило в компанию. Чаще всего это акт приема-передачи группы объектов.

- Дату принятия к бухучету.

- Первоначальную стоимость на день принятия к бухучету.

- Срок полезного использования объекта.

- Сумму амортизации.

- Остаточную стоимость. Она равняется разности показателей графы 8 и графы 10.

- Дату переоценки.

- Коэффициент для расчета переоценки.

- Восстановительную стоимость.

- Реквизиты документа, по которому выбыл объект. Это может быть договор купли-продажи, акт о списании.

- Основание выбытия объекта.

Внимание! Пункты с 1 по 11 заполняют на основании акта о приеме-передаче групп объектов по форме ОС-1б. Все данные должны полностью совпадать.

Важно! Графы с 12 по 14 заполняют на основании акта о переоценке ОС.

Внимание! Если объект выбыл посредством продажи, то графы 15 и 16 заполняют, опираясь на акт по форме ОС-1б. Если выбыл из-за того, что пришел в негодность, то берут во внимание акт о списании групп объектов по форме ОС-4б. При перемещении группы объектов опираются на форму ОС-2.

В конце бланка ставит свою подпись сотрудник, ответственный за ведение данной бумаги.

Нужно помнить

- При обнаружении опечаток и фактических ошибок требуется их исправление. Делается это традиционным способом. Неверный вариант следует зачеркнуть аккуратно, рядом или сверху подписать правильный. Далее ставят пометку «Исправленному верить», расписываются и указывают текущую дату.

- Необходим только один экземпляр инвентарной карточки, он должен храниться у бухгалтера.

- После окончания отчетного периода документ необходимо хранить в компании в течение 5 лет.

Инвентарная карточка учета основных средств. Форма ОС-6 образец заполнения.

Форма ОС-6 образец заполнения.

Поступление основных средств на предприятие сопровождается заполнением определенных документов. Принимается объект к учету на основании акта приема-передачи ОС-1, ОС-1а и ОС-1б. После этого на каждый объект заводится инвентарная карточка учета основных средств, на основании унифицированных форм ОС-6, ОС-6а, ОС-6б.

Форма ОС-6 используется для отражения информации об одном объекте основных средств, ОС-6а оформляется на группу объектов, ОС-6б разработана для малых предприятий.

Скачать бланк инвентарной карточки можно ниже, там вы найдете все три унифицированных бланка. Также предлагаем вам ознакомиться с заполненным образцом формы ОС-6, который приведен также в конце статьи. Пример заполнения инвентарной карточки поможет вам грамотно оформить первичный документ.

Инвентарная карточка образец заполнения ОС-6:

[adinserter block=”1″]Бланк инвентарная карточка имеет семь разделов, заполняется на один объект и содержит основные сведения о нем.

Инвентарная карточка заполняется при приеме актива к учету единственный раз, по мере использования основного средства инвентарная карточка корректируется и дополняется.

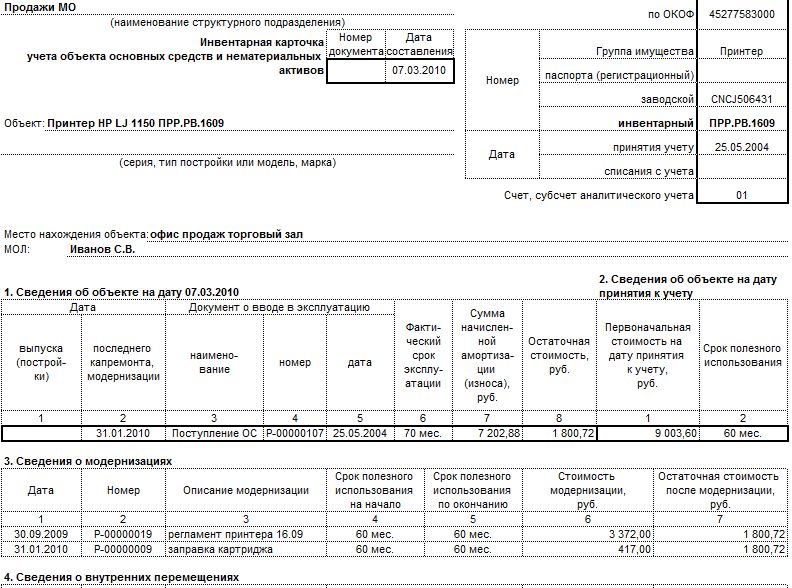

Первый раздел содержит сведения об основном средстве на дату его передачи. Графы таблицы заполняются только в отношении объектов, уже бывших в использовании. Если основное средство новое, то первый раздел не заполняется. В нашем образце заполнения представлен вариант поступления нового актива на предприятие.

Второй – отражает сведения на дату приема актива к учету. В качестве первоначальной стоимости указывается сумма всех затрат, связанных с приобретением основного средства, без учета налога на добавленную стоимость. Срок полезного использования принимается организацией самостоятельно в зависимости от амортизационной группы, к которой относится основное средство.

Третий раздел карточки заполняется в процессе использования объекта при проведении его переоценки. Переоценка основных средств проводится не чаще одного раза в год. В результате этой операции изменяется первоначальная стоимость в большую или меньшую сторону, новая стоимость называется восстановительная, ее величину необходимо указать в третьем разделе инвентарной карточки ОС-6.

В результате этой операции изменяется первоначальная стоимость в большую или меньшую сторону, новая стоимость называется восстановительная, ее величину необходимо указать в третьем разделе инвентарной карточки ОС-6.

Четвертый – содержит информацию обо всех движениях основных средств. Первая запись в этом разделе будет посвящена приему объекта к учету (его поступление на предприятие). Заполнение таблицы требует указания наименования документа, на основании которого поступает актив на предприятие, вид операции, подразделение, в которое поступает объект и ответственное лицо. Остаточная стоимость при приемке не указывается.

В дальнейшем при внутренних перемещениях основного средства, его списании, выбытии в четвертой таблице инвентарной карточки делаются соответствующие записи.

Пятый раздел формы ОС-6 заполняется после проведения модернизации, реконструкции, частичной ликвидации, в результате которых происходит изменение первоначальной стоимости объекта.

Отдельно отражаются затраты на ремонт основных средств в шестом разделе.

Подробнее о капитальных вложениях и ремонте основных средств читайте здесь.

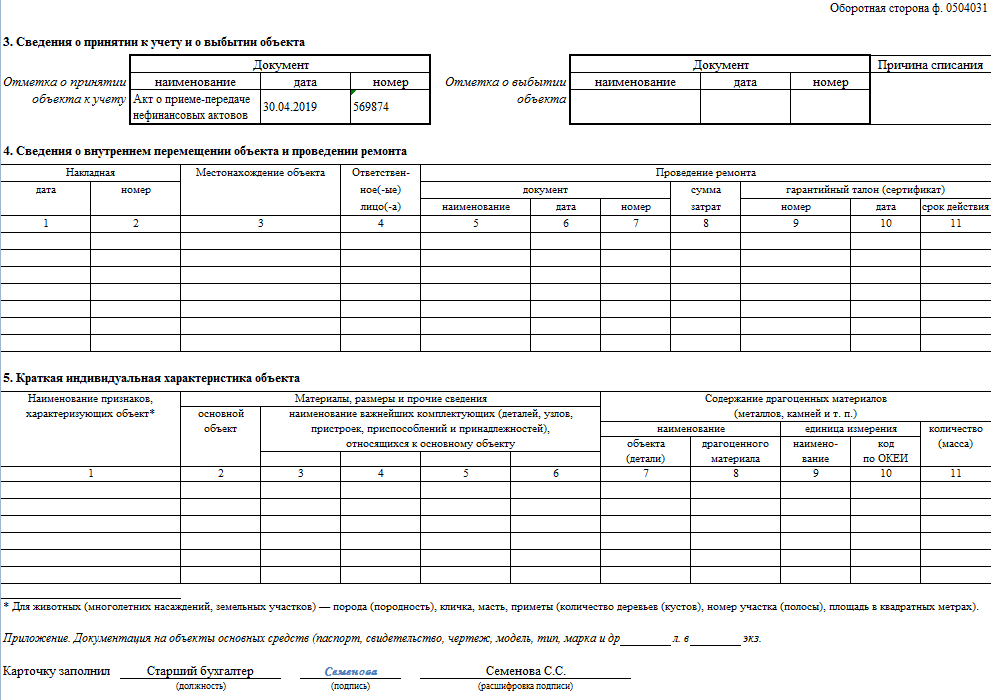

Последний седьмой раздел необходимо заполнить, если объект содержит в своем составе драгоценные металлы. Также здесь указываются индивидуальные особенности актива.

После того, как инвентарная карточка учета основных средств оформлена, ответственное за ее заполнение лицо ставит свою подпись. В дальнейшем бланк будет дополняться новыми сведениями об объекте. Пример заполнения формы можно скачать по ссылке ниже.

Стоит отметить, что для оформления документа следует использовать данные акта приема-передачи, а также сведения из технической документации к объекту.

Инвентарная карточка образец заполнения ОС-6:[wpdm_file id=196]

Скачать бланк инвентарная карточка ОС-6:[wpdm_file id=197]

Скачать ОС-6а:[wpdm_file id=198]

Скачать ОС-6б:[wpdm_file id=199]

Инвентаризационная карточка, карточка учета ОС

Инвентаризационная карточка по форме ОС-6 используется в организациях для аналитического учета основных средств. Форма была утверждена постановлением Госкомстата РФ от 21.01.2003 № 7, но с 2013 г. субъекты бизнеса вправе самостоятельно разрабатывать аналогичные по содержанию бланки документов, не используя при этом унифицированные формы. Образец инвентаризационной карточки можно взять за основу при учете основных средств.

Форма была утверждена постановлением Госкомстата РФ от 21.01.2003 № 7, но с 2013 г. субъекты бизнеса вправе самостоятельно разрабатывать аналогичные по содержанию бланки документов, не используя при этом унифицированные формы. Образец инвентаризационной карточки можно взять за основу при учете основных средств.

Что представляет собой инвентаризационная карточка?

Инвентаризационная карточка ОС-6 является своеобразным паспортом объекта. В ней содержатся сведения об основном средстве (технические характеристики, срок полезного использования и др.). На каждое ОС необходимо заводить отдельную карточку. При этом не имеет значения, принадлежит ли конкретный объект компании или его взяли в аренду.

Документ составляют в одном экземпляре. Все записи в карточку вносятся при осуществлении любых действий с зарегистрированным в ней имуществом. Основанием для внесения записей является акт приема-передачи и иные документы. Скачать инвентарную карточку учета основных средств можно в конце данной статьи.

Надо ли ежегодно распечатывать карточки?

Нужно ли распечатывать инвентарные карточки каждый год? Если карточки заверены электронной подписью – распечатывать их ежегодно нет необходимости. Если же организация формирует регистры бухучета на бумажных носителях – придется распечатать карточки и подшить их к документам за предыдущие годы. Также их распечатывают по запросу налоговой службы во время плановых и внеплановых проверок. При этом документ должен содержать все произошедшие изменения и сведения о начисленной амортизации вплоть до текущего момента.

Карточку учета ОС необходимо распечатывать и в тех случаях, когда акт списания ОС с учета составляется на бумажном носителе. Карточку надо приложить к этому акту.

Является ли форма ОС-6 обязательной?

Так как с 2013 года утвержденные Госкомстатом формы первичной документации перестали быть обязательными — организации могут разрабатывать свои формы инвентаризационных карточек. Главное, чтобы они были закреплены в Учетной политике. Также в документации должны присутствовать обязательные реквизиты, перечисленные в п. 2 ст. 9 закона «О бухгалтерском учете» № 402-ФЗ от 06.12.2011. Образец заполнения инвентаризационной карточки учета основных средств будет представлен далее.

Также в документации должны присутствовать обязательные реквизиты, перечисленные в п. 2 ст. 9 закона «О бухгалтерском учете» № 402-ФЗ от 06.12.2011. Образец заполнения инвентаризационной карточки учета основных средств будет представлен далее.

На практике помимо формы ОС-6 часто используют следующие формы:

- Карточка группового учета ОС-6а;

- Инвентарная книга учета ОС-6б;

- форма 0504031 для бюджетных учреждений.

Скачать в Word бланк инвентарной карточки ОС-6 и на его основе сформировать аналогичный документ — это наиболее приемлемый вариант для лиц, ответственных за учет ОС в организации.

Как заполнить форму ОС-6?

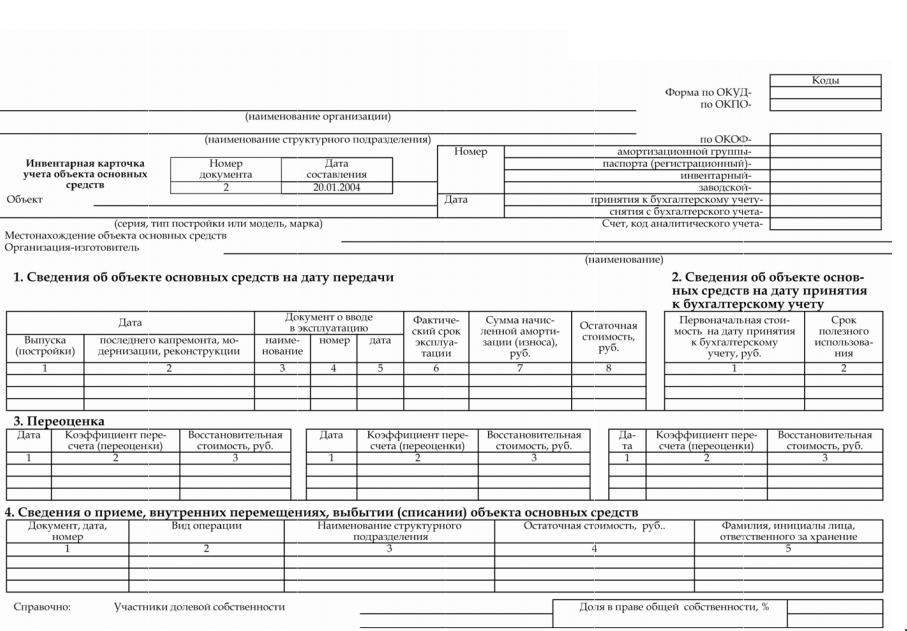

Правила заполнения инвентарной карточки учета основных средств регламентируется постановлением Госкомстата РФ от 21.01.2003 №7. Унифицированный документ состоит из семи разделов.

Заполненную инвентарную карточку учета объекта основных средств должно подписать лицо, ответственное за ее составление. Форма ОС-6 относится к внутренней документации компании, поэтому заверять ее печатью не обязательно. Инвентарные карточки по имуществу, которое выбыло, необходимо хранить не менее 5 лет.

Инвентарные карточки по имуществу, которое выбыло, необходимо хранить не менее 5 лет.

Перед составлением документа ответственному лицу следует ознакомиться с образцом заполнения карточки ОС-6.

Последовательность действий

Как заполнить инвентарную карточку учета основных средств? Рассмотрим некоторые нюансы заполнения каждого раздела:

- В шапке документа прописывают основные сведения о юридическом лице (наименование организации, код по ОКПО и др.), сведения об объекте (серию, модель, марку и др.).

- В разделе 1 указывают сведения об имуществе, которое на момент составления инвентарной карточки уже находилось в эксплуатации. Если ОС новое — раздел оставляют не заполненным.

- В раздел 2 инвентарной карточки объекта основных средств вносят информацию об имуществе на момент его принятия. В графе «Первоначальная стоимость» указывают затраты на приобретение ОС (без учета НДС). Срок полезного использования исчисляется с учетом того, к какой амортизационной группе принадлежит имущество.

- Раздел 3 заполняют после проведения переоценки актива. Восстановительную стоимость исчисляют как разницу между первоначальной стоимостью и стоимостью актива после переоценки.

- Раздел 4 содержит данные обо всех перемещениях имущества внутри предприятия, а также о выбывании (списании) активов. Порядок заполнения инвентарной карточки учета основных средств предполагает, что все записи в данном разделе будут осуществляться на основании актов. В обязательном порядке необходимо указать название документа, его номер и дату составления.

- В разделе 5 прописывают информацию об имуществе после его реконструкции, достройки, модернизации и прочих операций, после проведения которых изменяется его первоначальная стоимость.

- Раздел 6 предназначен для отображения расходов на ремонт актива. Здесь необходимо указать вид операции, название документа и размер понесенных затрат.

- Раздел 7 отображает информацию об основных средствах, содержащих драгоценные или полудрагоценные материалы.

Также здесь указывают сведения о конструктивных элементах, являющихся отличительной чертой ОС.

Также здесь указывают сведения о конструктивных элементах, являющихся отличительной чертой ОС.

Скачать инвентарную карточку для подробного ознакомления можно ниже.

Инвентарная карточка учета объекта основных средств (Унифицированная форма N ОС-6), 2020, 2019 — Документы делопроизводства предприятия — Образцы и бланки договоров

Документы делопроизводства предприятия → Инвентарная карточка группового учета объектов основных средств (Унифицированная форма N ОС-6а)

документ «инвентарная карточка группового учета объектов основных средств (унифицированная форма n ос-6а)» в формате excel вы можете получить …

Документы делопроизводства предприятия → Инвентарная карточка учета объекта основных средств (Унифицированная форма N ОС-6)

документ «инвентарная карточка учета объекта основных средств (унифицированная форма n ос-6)» в формате excel вы можете получить по ссылке &qu. ..

..

Договор транспортного обслуживания и экспедиции → Образец. Учетная карточка выполнения установленных годовым договором объема централизованного завоза (вывоза) грузов и транспортно-экспедиционных операций и услуг

… nо. 2 к правилам транспортно - экспедиционного обслуживания предприятий, организаций и учреждений в рсфср учетная карточка выполнения установленных годовым договором объема централизованного завоза (вывоза) грузов и транспортно — экспедиционны…

Документы делопроизводства предприятия → Инвентарная книга учета объектов основных средств (Унифицированная форма N ОС-6б)

документ «инвентарная книга учета объектов основных средств (унифицированная форма n ос-6б)» в формате excel вы можете получить по ссылке &quo. ..

..

Документы делопроизводства предприятия → Карточка счетов акционера

карточка счетов счет no. фамилия, и.о. акционера удостоверяющий документ сведения о ценных бумагах - n…

Бухгалтерская отчётность, бухгалтерский учёт → Баланс предприятия (форма № 1 по окуд) (утв. Письмом Минфина РФ от 13 октября 1993 г. № 114 для годовой отчетности за 1993 год)

письмо мф рф от 13.10.93 n 114 утверждена министерством финансов российской федерации для годовой отчетности за 1993 год баланс предприятия +-+ коды +- форма n 1 по окуд 0710001 на 1 — 20- г. +- дата (год,…

Бухгалтерская отчётность, бухгалтерский учёт → Приложения к балансу предприятия (форма № 5 по окуд) (утв. Письмом Минфина РФ от 13 октября 1993 г. № 114 для годовой отчетности за 1993 год)

письмо мф рф от 13.10.93 n 114 утверждена министерством финансов российской федерации для годовой отчетности за 1993 г. приложения к балансу предприятия +-+ коды +- форма n 5 по окуд 0710005 +- за 1993 г. …

Документы делопроизводства предприятия → Личная карточка учета выдачи СИЗ. (Форма МБ-6)

… лицевая сторона личной карточки …

Бухгалтерская отчётность, бухгалтерский учёт → Отчет о финансовых результатах и их использовании (форма № 2 по окуд) (утв. Письмом Минфина РФ от 13 октября 1993 г. № 114 для годовой отчетности за 1993 год)

письмо мф рф от 13.10.93 n 114 утверждена министерством финансов российской федерации для годовой отчетности за 1993 г. отчет о финансовых результатах и их использовании +-+ коды +- форма n 2 по окуд 071000…

Документы делопроизводства предприятия → Образец. Карточка размещения ценных бумаг

карточка размещения ценных бумаг тип акций номинал выпуск код регистрации - номер операцииконтрольная датаразмеще…

Бухгалтерская отчётность, бухгалтерский учёт → Государственная налоговая служба Российской Федерации письмо от 19 октября 1994 года № нп-6-10-39 отчет по труду (форма № 1-т, годовая, утв. Постановлением Госкомстата России от 15 июня 1994 г. № 68)

отчет по труду (форма n 1-т, годовая, утв. постановлением госкомстата россии от 15 июня 1994 г. n 68) (приложение к письму госналогслужбы россии от 20октя…

Удостоверение фактов физических лиц → Образец. Свидетельство об удостоверении тождественности гражданина с лицом, изображенным на фотографической карточке

свидетельство об удостоверении тождественности гражданина с лицом, изображенным на фотографической карточке свидетельство город ташкент, четвертого августа тысяча девятьсот девяностого года. я, саидова ш. х., государственн…

Договор банковского счёта. Расчётно-кассовое обслуживание → Карточка блокированного счета

карточка блокированного счета номер счета фамилия, и.о. причина блокировки номер документа дата блокировки счета пр…

Статистическая отчётность → Образец. Карточка учета предприятия

карточка учета предприятия утверждаю председатель мосгоркомстата код окпо (8-значный) организационно-…

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Калькуляционная карточка. Форма № 82

организация типовая форма no. 82 предприятие калькуляционная карточка no. наименование блюда номер по сборнику раскладок +-+ порядковый no. no. 1 no. 2 no. 3 no. 4 no. 5 no. 6 кал…

Инвентарная карточка учета основных средств образец бланк (бланк, образец

Основными средствами предприятия являются здания, сооружения, станки и другое.

В настоящее время практический на каждом предприятии есть основные объекты имущества.

При поступлении их на предприятия по данному имуществу должен вестись учет.

На каждый предмет имущества заводится инвентарная карточка основных средств, в которой отражаются все характеристики соответствующего основного средства и его передвижение на предприятии.

Данный бланк имеет унифицированную письменную форму и заполняется в единственном экземпляре.

Правила занесения данных в бланк учета основных средств

Инвентарный бланк об учете основного имущество состоит из семи разделов:

В первом разделе инвентарного бланка хранится информация об основном имуществе, в то число, когда оно было передано. Графы таблицы заполняются только, если основное имущество не является новым на предприятии, а если имущество новое, то эти строки не заполняются.

Во втором разделе прописывается информация об объекте на дату его принятия. Период эксплуатации имущества обозначается организацией самостоятельно.

В третьем разделе бланка информация заносится в процессе использования объекта, то есть указывается его стоимость после переоценок.

В четвертом разделе содержится информация обо всех передвижениях внутри организации основного имущества. Когда основное имущество перемещается или списывается, то всю информацию необходимо заносить в четвертую таблицу.

В пятом разделе инвентарного бланка указывается информация об объекте после проведения его модернизации, реконструкции или частичного списания объекта, в результате которых происходит изменение в первоначальной стоимости имущества.

В шестом разделе указывается отдельно информация о расходах на реконструкцию или ремонт основных объектов имущества организации.

В последнем седьмом разделе отражается информация только тогда, когда основное имущество содержит в себе драгоценные металлы. Также здесь можно прописать информацию об индивидуальных особенностях объекта основных средств.

После правильного оформления и заполнения инвентарного бланка учета основных объектов в конце него ставится личная подпись человека, который является ответственным за основные объекты и который соответствующий бланк заполнял.

Ниже расположен типовой бланк и образец инвентарной карточки учета основных средств вариант которой можно скачать бесплатно.

Образец заполнения инвентарной карточки учета основных средств в 2020 году

Формирование и оформление инвентарных карточек учета объекта ОС (основных средств) по форме ОС-6 осуществляется в большинстве случаев на тех компаниях и организациях, которые обладают существенным объемом имущества, и по отношению к которым нужно вести контроль за содержанием, хранением и передвижением в частности.

На каждое отдельно взятое основное средство должна быть оформлена своя карта, причем она может быть заведена как собственность компании, так и на имущество, находящееся в аренде.

Назначение документа

Процедура ведения инвентарной карточки предоставляет возможность решить немало поставленных задач, в том числе:

- существенно упростить процесс проведения анализа данных по ОС;

- в максимально короткие сроки создать статические данные;

- упорядочить сведения.

Во время проведения многочисленных проверок, уполномоченные представители налогового органа, всегда уделяют особое внимание именно рассматриваемым картам, из-за чего механизм их формирования обязательно должен быть изучен работниками предприятия, включая ИП досконально.

В случае допущения каких-либо ошибок на компанию могут быть наложены внушительные штрафные санкции.

Как правильно заполнить бланк в ворде

Рассматриваемые инвентарные карточки в первую очередь используются с целью учета объектов ОС, а также их передвижения внутри самой компании, вне зависимости от формы налогообложения — ЕНВД, ОСНО, УСН и так далее.

Инвентарная карта подлежит формированию на каждое отдельно взятое имущество, включая арендованное. Бланк инвентарной карточки можно скачать здесь.

Формируют инвентаризационную карточку основных средств на основании акта о приеме-передаче основных средств. Причем вне зависимости от формы — ОС-1, ОС-1а, ОС-1б.

Из него, непосредственно в инвентаризационную карту ОС нужно будет перенести часть данных относительно приобретаемого объекта. В частности речь идет о заполнении первого и второго раздела.

Аналогичным образом во время формирования карты применяют данные из сопроводительной различной документации, к примеру, технического паспорта от завода-изготовителя.На период принятия ОС к непосредственному учету в инвентаризационной карте следует обязательно указать сведения:

| В первом разделе | Данные относительно ОС на дату фактической передачи, в частности:

|

| Во втором разделе | Отображает первоначальная себестоимость и период полезного применения. Такие данные будут использованы с целью начисления амортизации |

| В четвертом разделе | Заносятся сведения относительно приема объекта. В частности нужно будет указать информацию:

|

| В седьмом разделе | Отображается краткая и при этом персональная характеристика объекта |

Оставшиеся иные разделы должны быть заполнены по хоту непосредственной эксплуатации объектов ОС.

В инвентаризационную карточку нужно будет указать данные относительно:

| Переоценки ключевого раздела | 3 раздел |

| Движения объектов и их списания | 4 раздел |

| Расходах на реконструкцию, модернизацию, ремонтные работы | 5 и 6 раздел |

Сформированную инвентаризационную карточку доверенным лицом компании. Часто этим вопросом занимает лицо, которое уполномочено перечислять различные взносы. К примеру, в ФСС и налоговый орган.

Перечень необходимых данных

Изначально следует заметить, что список необходимой для формирования карточки информация может различаться в зависимости от назначения.

В общем, механизм идентичен. К примеру, с целью формирования унифицированной формы ОС-6 нужно будет указать такие сведения, как:

- наименование компании без каких-либо сокращений;

- нумерацию документа, включая дату формирования;

- объект в сочетании с характеристикой, в частности — серию и номер, дату изготовления;

- форму по — ОКОФ, ОКУД, ОКПО;

- нумерацию — группы инвентаризации, инвентарный, производственный и паспорта;

- подробное месторасположение объекта ОС;

- наименование компании-изготовителя;

- данные относительно объекта ОС на период принятия на учет;

- сведения о переоценке;

- информацию о приеме;

- внесения поправок в первоначальную себестоимость с учетом НДФЛ;

- краткую, но при этом емкую персональную характеристику.

Сведения могут различаться между собой не только в зависимости от формата ОС, но также от их вида. К примеру, по отношению к ОС можно причислять не только трудовые резервы, но и транспортные средства, объекты строительства и так далее.

Подобный момент крайне важно заранее прояснить с целью исключения вероятности различной сложности.

Все без исключения необходимые сведения можно с легкостью узнать из 1С, бухгалтерской и налоговой отчетности.

Нюансы оформления в бюджетных учреждениях

С процедурой учета основных средств в компаниях бюджетного характера имеются персональные особенности, о которых крайне важно знать.

Изначально крайне важно ознакомиться со списком ситуаций, при которых осуществляется выбытие ОС.

К таковым принято относить:

- имеется факт безвозмездной передачи;

- осуществляется списание по причине полной непригодности;

- выявлен факт недостачи = в таком случае списание осуществляется за счет лиц, которые к этому причастны;

- осуществление списания по причине недостачи по причине возникших стихийных бедствий либо же иных факторов, которые не зависят от граждан.

В пакет обязательной документации, на базе которой осуществляется списание, включаются:

| Сформированный акт по причине списания ОС | Исключением при этом является транспортное средство |

| Акт списания группы ТС | — |

| Отдельно сформированный акт | Который напрямую связан с выбытием автомобиля либо иного транспортного средства |

| Акт списания инвентаря различного вида | К примеру, хозяйственного |

| Акт списания различного типа литературы | Которая ранее была приписана к библиотеке |

Следует заметить, что достаточно много зависит непосредственно от типа объекта, который подлежит скорому списанию. Одновременно с этим формат инвентаризационной карточки остается стандартным.

Именно по этой причине во время внесения многочисленных сведений с помощью программы 1С, допускается возможность использовать стандартные общепринятые алгоритмы. Благодаря этому можно исключить вероятность возникновения многочисленных сложностей.

Какой срок хранения

Рассматриваемая бумага относится к первичной отчетности. Именно по этой причине на нее распространяются стандартные правила. Кроме того, это напрямую относится и к продолжительности хранения документов.

Основным нормативно-правовым актом, в котором подробно изложены регламентные сведения по периодам хранения, по праву считается Федеральный закон № 129 от ноября 1996 года.

Дополнительно возникает необходимость слаться на Положения статьи 361 указанного Закона, поскольку в нем указан подробный список документов из первичной отчетности.

Из норм законодательства следует, что период хранения составляет 5 лет, по истечению которого документы подлежат утилизации надлежащим образом.

Данное правило применимо на инвентаризационную карточку учета основных средств. В некоторых ситуациях допускается возможность и более длительного хранения. В данном случае все напрямую зависит от разновидности ОС, на которое было сформировано карту.

Проведение описи

Ключевой операцией, которая должна проводиться с периодичностью раз в несколько лет, по праву считается опись инвентаризационных карточек. При этом основной целью проведения данной разновидностью описи — регистрация карт.

Такая разновидность процедуры предоставляет возможность удостовериться в сохранности всей документации.Регистрация в обязательном порядке должна быть произведена в четком соответствии со счетами бюджетов учета.

При наличии факта списания основных средств, то в обязательном порядке нужно будет указывать такие сведения, как:

| Дата проведения такой процедуры | Указывается в формате год/число/месяц |

| Номер регистрации в соответствующем журнале подобных операций | — |

Подобные сведения должны будут в обязательном порядке указаны с целью исключения вероятности возникновения различного недопонимания с контролирующими государственными уполномоченными органами.

Видео: важные аспекты

В завершении можно сказать — разработка инвентарных карточек учета объектов основных средств обладает многочисленными особенностями, а также сложностями.

Все они без исключения подробно изложены нормами российского законодательства. Именно по этой причине рекомендуется заранее ознакомиться с нормативно-правовыми актами, которые напрямую связаны с такими видами действий.

Во многом сложность заключается в различных мелочах, которые на первый взгляд могут считаться не существенными и незаметными.

Следуя указанным в статье рекомендациям, можно исключить вероятность возникновения различного недопонимания с уполномоченными государственными контролирующими органами.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Шаблон складской карточки— Cprc

Карточка складского запасаЗагрузите эту бесплатную версию для печати.

18 шаблонов управления запасами Pdf Doc Free.

18 шаблонов управления запасами Pdf Doc Free.

Бесплатные 9 шаблонов управления запасами в Word Pdf Xls.

Бин-карта Вы управляете складом и любите.

Этот бесплатный шаблон желтой инвентарной карточки для печати.

Шаблон инвентарных карточек.

18 шаблонов управления запасами Pdf Doc Free.

18 шаблонов управления запасами Pdf Doc Free.

19 Шаблон инвентаризации Excel Скачать Google Таблицы бесплатно 2019.

Шаблон инвентарной карточки Шаблон инвентарной карточки.

Pin Автор: Сэнди Флорес об управлении инвентаризацией.

Шаблон инвентарной карточки 595 841 Бесплатная инвентарная карточка.

Шаблон карточки запаса для инвентаризации Excel.

Шаблон инвентарной карты Шаблон кредитной карты.

Готовый к использованию шаблон управления запасами Excel Скачать бесплатно.

Шаблон инвентарной карточки Excel Образец простых канцелярских принадлежностей.

18 шаблонов управления запасами Pdf Doc Free.

Шаблон карточки инвентарного запаса.

Шаблон инвентарной карточки Шаблон инвентарной панели.

Шаблон инвентарной карточки Шаблон инвентарной карточки.

Шаблон инвентаризации акций Отличная форма карточки акций.

Шаблон инвентаризации продукции.

Шаблон инвентаризационной карточки Шаблон складской записи Excel.

Шаблон списка Шаблон отчета Шаблоны карт Инвентаризация.

Шаблон карточки запаса для инвентаризации бейсбольного склада Excel.

Шаблон карточки акций Простой отчет Роскошный бесплатный Excel.

Шаблон для учета запасов в Excel.

Бесплатный шаблон отчета о расходах в Excel Unique Basic Lovely.

Шаблон карточки инвентарного запаса.

Формат шаблона Excel для счетчика циклов в инвентарной карточке.

Шаблон биржевой карточки.

Шаблон инвентарной карточки Jovemaprendiz Club.

Шаблон карточки инвентарного запаса.

Стоковое Фото Образец шаблона карточки запаса для инвентаризации.

Шаблон инвентарной карточки Шаблон инвентарной таблицы.

Учетная карточка шаблона инвентаризации, для которой необходимо вести учет.

Шаблон карточки инвентарного запаса Excel для контроля с подсчетом.

Шаблон карточки запаса Шаблон карточки инвентаря.

Шаблон инвентарной карточки по теме «Бейсбол Excel».

Шаблон Excel для управления запасами Emmaplays Co.

Шаблон для инвентаризации инструментов Free Prinsesa Co.

Шаблон биржевой карточки.

Шаблон для учета запасов в Excel.

Шаблон инвентарной карточки Stock Excel Italfx Com.

Шаблон таблицы Excel для оценки запасов.

Шаблон карточки запаса для инвентаризации Automotoread информации.

Шаблон Excel для мониторинга запасов.

Шаблон таблицы акций Таблица анализа запасов.

Шаблон карточки инвентарного запаса.

Шаблон карточки инвентарного запаса Большая база данных Excel для.

Шаблон биржевой карточки.

Шаблон карточки запаса для инвентаризации запасов Caseyroberts Co.

Шаблон инвентарной карточки Iamfree Club.

Шаблоны листов Excel Электронная таблица Шаблон инвентаризации офиса.

Бесплатная загрузка шаблона Excel для инвентаризации или корзина для карточек.

Шаблон инвентарной карточки Mwb Online Co.

Шаблон Excel для подсчета циклов инвентаризации.

Шаблон 4 Инвентаризационная ведомость в карточке Excel ежедневно.

Шаблон учетной записи Excel Запись шаблона фондовой карты.

Формат шаблона Excel для счетчика циклов инвентаризации В инвентаризации.

Шаблон Excel Справочная карта Свежие запасы управления Excel.

Шаблон для инвентаризации Chanceinc Co.

Шаблон инвентарной карточки Образец карточки запаса Excel.

Формат шаблона Excel для счетчика циклов в инвентарной карточке.

Шаблон инвентарной карточки Stock Excel.

образец карточки запаса для инвентаризации

Шаблон карточки инвентаря Rome Fontanacountryinn Com.

Шаблон инвентарной карточки Rome Fontanacountryinn Com.

18 шаблонов управления складскими запасами Pdf Doc Free Premium.

Форма биржевой карточки.

Как создать систему инвентаризации складских карточек Youtube.

9 9 Заполнение карточек запаса с помощью Fifo.

Образец шаблона управления запасами 9 Бесплатная загрузка документов.

Шаблон инвентарной карточки Rome Fontanacountryinn Com.

Простая биржевая карточка Youtube.

Шаблон инвентарной открытки на день рождения Gfreemom Com.

18 шаблонов управления складскими запасами Pdf Doc Free Premium.

9 9 Заполнение карточек запаса с помощью Fifo.

Инвентаризация и срок действия запасов.

Отчеты по инвентарным операциям Industrialengg.

18 шаблонов управления складскими запасами Pdf Doc Free Premium.

18 шаблонов управления складскими запасами Pdf Doc Free Premium.

9 8 стандартных карточек.

Коллекция идей для шаблона инвентаризации карточного запаса с листом.

Образец инвентарных карточек 155265 Пример простой таблицы отслеживания.

Шаблон инвентарной карточки Rome Fontanacountryinn Com.

Бесплатные шаблоны инвентаризации Excel.

Шаблон инвентарной карточки Rome Fontanacountryinn Com.

Тренинг по противодействию ВИЧ-инфекции, видео онлайн Скачать.

Бесплатные шаблоны инвентаризации Excel.

Форма акций Ohye Mcpgroup Co.

Основные лекарственные средства. Практическое руководство Msf 1993 286 P Part Two.

Бесплатные шаблоны инвентаризации Excel.

Инкубатор по управлению образцами тканей.

Форма акций Ohye Mcpgroup Co.

18 шаблонов управления складскими запасами Pdf Doc Free Premium.

Шаблон инвентарной карточки Rome Fontanacountryinn Com.

18 шаблонов управления складскими запасами Pdf Doc Free Premium.

Бесплатные шаблоны инвентаризации Excel.

18 шаблонов управления складскими запасами Pdf Doc Free Premium.

Пример таблицы Excel для инвентаризации Pianotreasure.

Бесплатные шаблоны инвентаризации Excel.

Как создать отличное приложение для управления запасами на Php.

Электронная таблица инвентаризации ресторанов с полным спектром услуг.

Шаблон планирования мощностей Excel Beautiful 8 Property Management.

Шаблон складской карточки для инвентаризационной инвентаризационной карточки.

18 шаблонов управления складскими запасами Pdf Doc Free Premium.

Соответствие рецептурным ценам.

Как создать отличное приложение для управления запасами на Php и Mysql.

Образец формата инвентаризации запасов Rome Fontanacountryinn Com.

199 лучших бизнес-изображений в 2019 году Бесплатные печатные издания для малого бизнеса.

Образец базы данных Excel Образец карточки инвентаризации Excel.

Шаблон формы инвентаризации Шаблон таблицы инвентаризации ресторана.

Бесплатные шаблоны инвентаризации Excel.

Замечательный инвентарь биржевых карточек Lj36 Документальные фильмы для обмена.

Шаблон инвентарной карточки Calvarychristian Info.

Документы Excel Загрузить таблицу инвентаризации кладовой Awesome.

Шаблон инвентарной карточки Шаблон списка лучших гостей Excel Elegant Card.

Stock Card Template Stock Современный шаблон визитной карточки Stock Card.

Образец инвентарного листа Бесплатный шаблон Estate Sale Home Excel.

Шаблон управления запасами Excel 19 Лучшее управление запасами.

Фондовые карточки Шаблон инвентарной карточки Excel 2.

Доступ к шаблону управления отгрузкой складских заказов Microsoft Stock.

Изображения шаблона инвентарных карточек Образец карточки складской корзины Excel.

Шаблон инвентаризации Excel с образцом инвентарного столбца формул.

Образец контрольного листа запасов Rome Fontanacountryinn Com.

Шаблон базы данных управления инвентаризацией Домашняя страница примеров баз данных Mysql.

Электронная таблица инвентаризационного подсчета Цикл Excel Что такое физический Kleo.

Шаблон Excel для управления запасами Шаблон Romance Guru.

Как поддерживать запасы в Excel Пошаговое ведение запасов.

Форма акций Ohye Mcpgroup Co.

Шаблон управления запасами Excel Прекрасное управление счетами.

Образцы инвентарных карточек Скачать бесплатно для Windows

Digilabs 288 Условно-бесплатное ПО

Мои фото-календари и открытки — это комплексная программа для создания.

62 SWGSoft, Inc.352 Условно-бесплатное ПО

Позволяет создавать и распечатывать собственные уникальные визитные карточки.

1 Cosmi Corporation 65 Коммерческий

Это инструмент с более чем 50 000 качественных изображений для выбора и печати …

1 Команда мастерской ID Card 1 206 Условно-бесплатное ПО

Создавайте различные типы индивидуальных идентификационных карт для вашей организации.

Аудиофильский инвентарь 340 Бесплатное ПО

ConverteR 48X44 позволяет установить битовое разрешение выходного WAV-файла.

64 iWinSoft Inc. 465 Условно-бесплатное ПО

Это редактор визиток, производитель этикеток и организатор баз данных.

9 Медиасофт Технологии 967 Условно-бесплатное ПО

Создавайте различные типы пластиковых идентификационных карт с магнитными полосами.

16 SharpNight LLC 12 587 Условно-бесплатное ПО

Восстановление фотографий, видео и других файлов с SD-карт и карт памяти.

1 Программное обеспечение AMS 1,145 Условно-бесплатное ПО

простое в использовании приложение, которое позволяет пользователям создавать высококачественные поздравительные открытки.

87 Компания Anand Software and Training Pvt. ООО 203 Условно-бесплатное ПО

Подготовьтесь к экзамену A + Essentials с образцами тестов и флэш-картами.

83 Компания Anand Software and Training Pvt. ООО 55 Условно-бесплатное ПО

Набор типовых вопросов с флэш-карточками для экзамена Security + (SY0-401).

принтек Бесплатное ПО

Печать образцов чеков, чтение кредитных карт, копирование файлов и т. Д.

низкопрофильное программное обеспечение 24 Условно-бесплатное ПО

Проведите инвентаризацию вашей коллекции компакт-дисков и распечатайте титульные листы для музыкального автомата для компакт-дисков.

Боб Джонсон, Джонни Верпланке 2 Бесплатное ПО

Magic Suitcase — популярная программа, используемая для инвентаризации карт Magic.

Звуковое пятно Демо

SampliCut предназначен для извлечения / преобразования проб CD.

6 DigitByte Studio 47 Условно-бесплатное ПО

Конвертер частоты дискретизации WAVпредназначен для изменения частоты дискретизации или битрейта WAV.

ГИС-технологии AvisMap 7 Условно-бесплатное ПО

AvisMap GIS Engine Sample Projects — это набор примеров различных проектов.

диссиденты 1 Условно-бесплатное ПО

Sample Wrench — мощный программный инструмент для редактирования аудиосэмплов.

21 год Kigosoft Inc. 6 741 Бесплатное ПО

Таким образом, вы можете создавать фотокарточки, такие как праздничные, поздравительные открытки и т. Д.

Документация системы инвентаризации, образец бизнес-планов

15 страниц, 7358 слов

Эффективное, быстрое и действенное управление запасами — важные факторы создания владельца магазина.Владельцам магазинов поручено принимать последовательные, надежные и своевременные решения с учетом таких препятствий, как неопределенность, давление и недостаток информации. Часто владельцам магазинов не хватает времени или информации для принятия идеального решения, но они вынуждены решать проблемы, используя ресурсы, находящиеся под их контролем. Эффективный контроль запасов требует, чтобы владельцы магазинов обеспечивали запасы нужных товаров в нужных количествах. Когда в магазине возникает избыток запасов, деньги тратятся впустую, поскольку закупка, хранение и учет ненужных предметов требуют времени, места и денег, которые можно было бы потратить на более важные активы.Точно так же, когда возникает дефицит запасов, магазин, скорее всего, только частично выполнит свою миссию или, возможно, не выполнит миссию вообще. Кроме того, слабая система управления запасами более подвержена ошибкам и мошенничеству. Это некоторые из проблем Дженилин Б. Онг Чунг, Q.V. Владелец магазина, заказчик исследования.

Компания Q.V. Магазин — это магазин «сари-сари» в небольшом комплексе где-то в Аревало, город Илоило. Первоначально магазин Sto Niño, он изменил свое название в 2007 году, после смены руководства и владельца, магазин Q.V. Store известен своими быстрыми и надежными продуктами, а также своим расположением, что делает его удобным не только для соседних домов, но и для Villa Rosa’s, пляжного курорта прямо напротив отеля, а также для клиентов. Это семейный бизнес, который передается из поколения в поколение. В магазине есть 2 отдельные складские помещения для увеличения площади в главном здании. Три холодильника в главном здании также используются для хранения и охлаждения напитков. Во втором складском помещении с помощью ручной системы инвентаризации обслуживаются ящики для напитков для трех холодильников.Это исследование будет направлено на то, чтобы рекомендовать усовершенствованную систему управления запасами, которая будет использоваться при поставках в магазине. Постановка проблемы

14 страниц, 6679 слов

Курсовая работа по системной сигнализации панели управления

Введение В районе, в котором проживает семья Петерсонов, было совершено несколько ограблений; таким образом, они стали проявлять все больший интерес к технологиям управления у себя дома. Они связались со мной, и моя задача — подготовить отчет, в котором будет содержаться информация о различных системах сигнализации, в том числе о системах обнаружения пожара.Я собираюсь предоставить Петерсонам два отчета, один …

Исследование улучшит существующую систему управления запасами для Q.V. Запасы магазина для лучшего управления запасами и устранения / снижения рисков ошибок и мошенничества. Он попытается ответить, какие улучшения и дизайн магазин может принять для более эффективной и действенной системы инвентаризации. В частности, он пытается ответить на следующие вопросы: 1. Каковы текущие политики и процедуры Q.V. Магазин для учета своих запасов? 2.Каковы сильные и слабые стороны существующей системы управления запасами? 3. Какие соответствующие меры следует принять, чтобы минимизировать риски от слабых сторон и угроз? 4. Какие концепции, принципы и методы управления запасами и бухгалтерского учета следует применять к усовершенствованной системе управления запасами? Цели исследования

Основная цель исследования — оценить существующую систему управления запасами Q.V. Храните и придумайте усовершенствованную систему управления запасами для складских запасов для лучшего управления запасами и устранения / снижения рисков ошибок и мошенничества.Он будет стремиться улучшить и спроектировать запасы, которые могут быть адаптированы для более эффективной и действенной системы инвентаризации. В частности, целью исследования было:

1. определить текущую политику и процедуры Q.V. Магазин для учета своих запасов; 2. проверить сильные и слабые стороны действующей системы управления запасами; 3. предусмотреть соответствующие меры для минимизации рисков, связанных с недостатками и угрозами; и 4) определить концепции, принципы и методы управления запасами и бухгалтерского учета, которые должны применяться к усовершенствованной системе управления запасами.Значение исследования

6 страниц, 2614 слов

Курсовая работа по системе мониторинга продаж и запасов

… Значение системы продаж и инвентаризации исследования разработана для бизнеса, который желает контролировать уровень запасов и отслеживание запасов. Эта система может быть … Системой управления продажами и запасами (SIMS) для универмага. Эта система может использоваться для хранения деталей инвентаризации, обновления инвентаря на основе …

Для Q.V. Store, результат исследования может предоставить руководству представление об их текущей системе управления запасами. Q.V. Магазин может принять рекомендации, которые должны быть выполнены исследователями для повышения эффективности и результативности своей системы управления запасами. Для других аналогичных магазинов «сари-сари» исследование может дать понимание и основу для других заведений и аналогичных предприятий, чтобы улучшить их систему. Для преподавателей и студентов исследование может предоставить темы для обсуждения в классе и послужить справочным материалом для управления запасами.Для будущих исследователей это исследование может предоставить основу и ссылки для будущих исследований, связанных с инвентаризацией. Исследователи, являющиеся основными участниками, получат знания и опыт для улучшения своих навыков. Это исследование является основным требованием для завершения проекта «Введение в разработку программного обеспечения». Объем и ограничения исследования

Целью исследования является оценка существующей системы управления запасами Q.V. Хранить. Он будет сосредоточен в первую очередь на инвентаризации запасов, а не на инвентаре магазина в целом.Он будет охватывать товары и материалы, хранящиеся на складах, и не будет включать инвентаризацию оборудования и других материалов, находящихся в ведении других отделов магазина. Результаты исследования будут основаны на интервью, наблюдениях, сотрудничестве и ответах, данных людьми, участвующими в контроле инвентаризации запасов Q.V. Магазин, включая владельца магазина и другой уполномоченный персонал. Факты, концепции и связанные с ними теории будут основой рекомендаций исследователей. Исследование будет проводиться в # 2 Brgy Sto Niño Norte, Аревало, город Илоило в течение 2011 учебного года.ГЛАВА II

ОБЗОР ЛИТЕРАТУРЫ

Товарно-материальные запасы — это самая крупная инвестиция, которую может сделать магазин. Работа с запасами может быть сложной, если в магазине нет хорошей системы управления запасами. Цель этой системы — максимизировать эффективность и результативность. Эффективность заключается в минимизации затрат на инвентаризацию, а эффективность заключается в удовлетворении требований клиентов. Инвентаризационный контроль включает поддержание адекватного запаса материалов, а также безопасное и надежное хранение этих продуктов.Это также означает отслеживание покупки и распределения товаров. Хороший складской контроль позволяет магазину иметь под рукой достаточно расходных материалов для удовлетворения требований и заказов клиентов, не имея такого большого запаса, чтобы расходные материалы достигли срока годности до того, как их можно будет использовать. Приобретение запасов

3 страницы, 1137 слов

Эссе о стоимости заказа на работу

Используются две основные системы учета затрат: системы затрат на заказы и системы затрат на процессы. Оба имеют очень четкие различия, которые помогают каждому специализироваться на определенном типе производственной компании.В частности, система затрат на производственные заказы используется для «определения стоимости продукта для каждого количества произведенного продукта. «Когда продукт призывают к производству, то это …

Закупки — это не просто рутинная функция хранения запасов на полке. Однако, поскольку магазины буквально тратят большие средства на приобретение принадлежностей и других товаров, покупка на самом деле представляет собой значительный инвестиционный процесс. Согласно исследованию Desselle and Zgarrick (2008), цель закупок — получить нужные продукты в нужном количестве по нужной цене в нужное время у нужного продавца.Правильное количество означает наличие в наличии продуктов, достаточных для удовлетворения потребительского спроса в любой момент времени. Чтобы оценить минимальное количество, необходимое для удовлетворения спроса, агент по закупкам должен знать, сколько товаров в наличии, когда заказывать и сколько заказывать. Большинство предприятий размещают заказ на пополнение запасов, когда уровень запасов уже находится на низком уровне.

Эта нижняя точка предопределена руководством, использующим систему точки повторного заказа (ROP). Точка повторного заказа — это просто уровень запасов, который определяется как сигнал о пополнении запасов.Когда уровень запасов достигает точки повторного заказа, размещается заказ на пополнение запасов. Он установлен таким образом, что уровень запасов достигнет нуля примерно в то время, когда ожидается прибытие заказа на пополнение запасов. Как правило, количество для повторного заказа зависит от уровня спроса и других факторов, таких как доступность на рынке, доступное пространство для хранения и соображения срока годности (Mercado, 2007).

Формула для расчета точки повторного заказа: ROP = (Спрос за период времени x Время выполнения) + Страховой запас

Время выполнения — это период между размещением заказа и получением доставки.Когда время выполнения заказа и спрос не определены, фирма должна провести дополнительные единицы товарно-материальных запасов, называемые страховым запасом, в качестве защиты от возможных дефицитов (Siegel and Shim, 2006).

Миннер (2000) определил страховой запас как ожидаемый запас непосредственно перед поступлением следующего заказа. Для использования этого метода переупорядочивания требуется система, которая может отслеживать уровень запасов в любой момент времени. Это может быть выполнено с использованием постоянной бухгалтерской записи или визуального метода. Дессел и Згаррик (2008) объясняют, что слишком большое количество запасов связывает деньги магазина без адекватной окупаемости инвестиций.С другой стороны, слишком мало запасов может привести к потере продаж и прибыли, когда продукт недоступен для покупки. Отсутствие достаточного количества доступных продуктов также может привести к потере клиентов в будущем.

6 страниц, 2594 слова

Курсовая работа по 759 магазину Стратегия конкурентоспособного бизнеса

Введение Стратегическое планирование занимает центральное место в изучении менеджмента. Он определяет долгосрочное направление для компании и всех других бизнес-функций, вращающихся вокруг своих устоявшихся стратегий.В этой статье изучается, как компания формулирует стратегии бизнес-уровня, оптимизирует свое конкурентное позиционирование и получает конкурентное преимущество перед своими соперниками. Чтобы проиллюстрировать это дальше …

Таким образом, руководство должно знать правильное количество запасов для заказа при сохранении правильного количества запасов. Чтобы определить это, агент по закупкам должен определить экономичный объем заказа (EOQ).

EOQ — это оптимальное количество товаров, которое нужно заказывать каждый раз, чтобы минимизировать общие складские расходы (Shim and Siegel, 2000).

Он описывает уровень запасов и количества повторного заказа, при котором совокупные затраты на закупку и хранение запасов являются минимальными. Затраты на закупку или заказ включают затраты на размещение заказа и получение товаров, в то время как затраты на транспортировку или хранение включают затраты на хранение, обработку, налог на имущество и страхование, а также требуемую норму возврата инвестиций в запасы (Siegel, Shim и Hartman, 1997).

Классическая формула для модели EOQ: Где:

D = годовая потребность в единицах;

O = стоимость заказа единицы;

H = годовая стоимость владения или содержания единицы

Защита и хранение инвентаря

Правильное хранение инвентаря жизненно важно.Неправильное хранение может привести к порче продукта, что приведет к потере запасов и денег. Согласно Bizmanualz, Inc. (2008), хранение относится к защите запасов как от повреждений, так и от усадки или кражи. Контроль за повреждениями включает в себя страхование и поддержание инвентаря в чистоте и надлежащем укрытии. Согласно Ядаву (2008), необходимо поддерживать надлежащий контроль окружающей среды (т.е. надлежащую температуру, свет, влажность, условия санитарии, вентиляции и изоляции) везде, где хранятся напитки и принадлежности.Требуется надлежащий контроль, например, необходимо учитывать даты истечения срока годности хранимых запасов, особенно продуктов питания и лекарств или лекарственных средств. Что касается безопасности, следует уделить должное внимание безопасному хранению опасных предметов, например Регби, моющие средства, чистящие химикаты и т. Д. Контроль за усадкой направлен на человеческую ошибку (ввод данных, ошибка POS, ошибки получения и т.д.) и кражу со стороны клиента или сотрудника. Человеческая ошибка — это постоянная возможность. Успешные бизнес-системы признают этот факт и включают профилактические и детективные средства контроля, чтобы уменьшить ожидаемую человеческую ошибку.

1 страница, 385 слов

Очерк стоимости проданных товаров,

В течение декабря магазин совершил следующие покупки: 12/3: 20 @ 77 12/12: 52 @ 79 12/18: 79 @ 82 25th Century использует систему периодической инвентаризации, и физический подсчет на 31 декабря показывает, что 112 единицы инвентаря в наличии. Требования: 1. Определите конечные суммы запасов и реализованной себестоимости для финансовой отчетности за декабрь по средней стоимости, FIFO и LIFO …

Превентивный контроль включает письменные процедуры POS-терминала, диспетчерский контроль, использование журналов, отчетов о внесении наличных и других контрольных списков.Детективный контроль включает в себя циклический подсчет запасов, отчеты об исключениях и анализ валовой прибыли. Неправильная инвентаризация также увеличивает риск кражи и мошенничества. Защита клиентов от кражи включает в себя множество элементов, от безопасности до политик возврата клиентов. Предприятиям следует сосредоточиться на товарах с высокими песо, которые можно легко спрятать и вынести из магазина. Также необходимо уделить должное внимание защите сотрудников от кражи. Защита сотрудников от кражи включает два важных компонента: поддержание высокого уровня безопасности и устранение легких возможностей для кражи.Высокий уровень безопасности поддерживается, когда соблюдаются исключения из числа циклов, расходные материалы хранятся надлежащим образом и быстро складываются на полки, а нерешенные претензии о повреждении, возвраты клиентов и возвраты поставщикам не могут накапливаться. Устранение легких возможностей для кражи требует структурной безопасности, а также многочисленных письменных процедур для сотрудников.

Хорошо освещенное складское помещение, закрытые зоны и установка камер видеонаблюдения являются примерами структурных функций безопасности. Письменные процедуры, снижающие вероятность кражи, включают в себя ограничение доступа к хранилищу только определенному персоналу, обязывающие весь уполномоченный персонал выходить и входить только через парадную дверь, не позволяющие сотруднику объявлять о продаже для него / нее или членов семьи, мониторинг возвратов клиентов и правильное использование денежного ящика и мелкой наличности.Coltman и Jagels (2003) предлагают следующие методы контроля, которые следует использовать для хранения продуктов: 1. Сразу после доставки товаров и выполнения всех проверок при получении их следует перемещать в зоны хранения или отправлять непосредственно в отделы, которые их запросили. Следует использовать надлежащие складские помещения. 2. Складские помещения должны быть закрыты, когда кладовщик отсутствует. Доступ к складским помещениям должен быть ограничен кладовщиком и другим уполномоченным персоналом. 3. Хранители не должны вести или иметь доступ к формальным инвентарным записям, а служащие, которые ведут эти записи, не должны иметь доступ к складским помещениям, кроме как для инвентаризации.

4. Владелец магазина должен периодически проводить инвентаризацию хранимых продуктов и сравнивать их с постоянными инвентарными карточками (если они используются).

3 страницы, 1443 слова

Очерк системы управления запасами и рестораном

… внутри компании в отношении годовых затрат и неточного подсчета запасов. Благодаря этому система может хорошо контролировать работу, потому что … указывает на стратегию предложения резервирования обоими методами. Подчеркивание удобства онлайн-бронирования может вдохновить клиентов… для отслеживания движения товарных запасов вашего предприятия. Он интерактивно разработан, чтобы, возможно, делать общие …

Бессрочная инвентаризационная карта ведется для каждого отдельного товара на складе. Он записал на нем для каждой единицы количества, полученного и выпущенного из складского помещения, чтобы обеспечить текущий баланс того, что должно быть на складе. 5. Лучшая процедура инвентаризации — возложить ответственность на двух бухгалтеров. Один завершает фактический физический счет; другой сравнивает это с показателем постоянной инвентаризационной карты, а затем записывает фактический подсчет в инвентарный лист.6. Если есть какие-либо существенные различия, которые не могут быть согласованы между инвентаризацией и тем, что должно быть в инвентаре согласно постоянным инвентарным картам, различия должны быть исследованы, чтобы определить причину. 7. Чтобы помочь в инвентаризации, следует использовать заранее распечатанные инвентарные листы, в которых перечисляются предметы в том же порядке, в каком они расположены на полках кладовых. Устаревание и утилизация инвентаря

Согласно Брэггу (2006), неизбежно существует определенное количество запасов, которые не будут использоваться из-за чрезмерных закупок материалов, превышающих потребности компании, или из-за того, что клиенты не покупают определенные товары.С точки зрения магазина, инвентарь (в частности, школьные и канцелярские товары, лекарства и т. Д.) Устаревает из-за ограниченного срока хранения. Устаревшие запасы могут составлять значительную часть общего инвентаря, поэтому рекомендуется рассмотреть возможность контроля в этой области. Далее Брэгг объясняет, что основные риски, связанные с устаревшими запасами, заключаются в том, что инвентарь не будет сразу признан устаревшим, что инвентарь будет неправильно обозначен как устаревший и что ликвидированные запасы будут случайно переупорядочены.Он также представил некоторые меры контроля этих рисков. Регулярно выполняйте проверку устаревшего инвентаря. Лучший способ обеспечить своевременное признание морального устаревания — это проводить регулярную плановую проверку устаревания всего инвентарного количества, обычно с использованием отчета о моральном устаревании.

Переместите устаревшие запасы в отдельную зону. Намного легче просмотреть и оставить устаревшие запасы как есть, если они собраны в одной области, а не разбросаны по всему складу. Сопоставьте разрешение на устаревание с помеченным устаревшим инвентарем.Возможно, что сотрудники складских помещений намеренно отметят инвентарь как устаревший, чтобы убрать его из складских запасов или приобрести по низкой цене у компании. Чтобы избежать этой проблемы, периодически сравнивайте процедуру проверки устаревшего инвентаря с помеченным устаревшим инвентарем, чтобы гарантировать, что помечены только разрешенные предметы. Любые другие предметы, отмеченные как устаревшие, должны быть немедленно доведены до сведения управляющего складом и менеджера службы внутреннего аудита как возможные случаи мошенничества.

Moini (2004) также предоставил некоторые меры контроля при выбытии просроченных запасов. Он объясняет, что просроченные, испорченные, загрязненные или другие одноразовые продукты должны быть немедленно удалены из пригодных для использования складских запасов и утилизированы. Продукты с истекшим сроком годности следует помещать в контейнеры с надписью «просрочено — НЕ ИСПОЛЬЗОВАТЬ» или другими понятными предупреждениями. Требования по утилизации большинства лекарств, у которых есть срок годности, указаны на вкладышах в упаковку. Продукты с истекшим сроком годности и их утилизация должны быть задокументированы независимо от того, помещены ли они в мешки для вторичной переработки для сбора или утилизируются иным способом.Система измерения и отслеживания запасов

Есть два способа измерить запасы и стоимость проданных товаров.

Первая — Периодическая система. Этот метод исторически использовался магазинами, поскольку он требует гораздо меньшего количества записей, как полагал Кэрролл в 2006 году. Он основан на подсчете физических затрат как в начале, так и в конце периода. Стоимость проданных товаров рассчитывается путем добавления покупок к начальным запасам и вычитания конечных запасов (Toomey, 2000).

Основным недостатком этого метода является необходимость проведения полного инвентаризационного подсчета для расчета стоимости инвентаризации. При этом расчет инвентаризации будет дорогостоящим и трудоемким. Точность также может быть проблемой в этой процедуре.

Вторая — Бессрочная система. В бессрочной системе ведется подробный учет каждой покупки и продажи запасов. Эта система обеспечивает текущий учет наличных запасов и стоимости товаров, проданных на сегодняшний день (Robles and Empleo, 2007).

Этот метод поддерживает актуальность и точность счетов, поскольку балансы постоянно обновляются. Он непрерывно накапливает все объемы входящих и исходящих транзакций по предмету запасов, так что в любое время существует запись о текущем балансе под рукой (Mercado, 2007).

Carroll (2006) предоставляет следующие преимущества бессрочной системы: 1. Она обеспечивает стоимость проданных товаров без инвентаризации. Следовательно, финансовую отчетность можно легко и недорого составлять в любое время в течение года.2. Он предоставляет информацию, которую менеджеры могут использовать для контроля уровня запасов. Отдельные учетные записи запасов показывают частоту продаж для каждой единицы складского учета (SKU).

Менеджерымогут использовать это для определения оптимального количества закупок, а также максимального и минимального уровней запасов для SKU. 3. Он служит основой для измерения усадки. Под усадкой понимается количество потерянного, сломанного или украденного инвентаря.

Усадка оценивается путем сравнения уровня запасов, зарегистрированного в инвентаризационном счете, с уровнем, обнаруженным при физической инвентаризации.Разница между этими двумя уровнями представляет собой усадку. Брэгг (2004) указал, что настоятельно рекомендуется использовать систему непрерывной инвентаризации, поскольку она позволяет избежать дорогостоящих периодических инвентаризаций, которые также не дают точных результатов. Кроме того, это позволяет персоналу по закупкам быть более уверенным в определении имеющихся запасов для целей планирования закупок. Бухгалтеры могут быстрее составлять финансовые отчеты на конец периода, не догадываясь об уровнях запасов на конец периода.Инвентарная оценка

Определение стоимости запасов — важнейший аспект финансовой отчетности. Независимо от того, используется ли периодическая или бессрочная система, необходимо использовать определенный метод для отнесения затрат к конечным запасам, а также к стоимости проданных товаров. Распределение затрат может быть сложным, поскольку товары обычно приобретаются по разным ценам в течение отчетного периода. Таким образом, должна существовать последовательная процедура распределения затрат, которая называется допущением о потоке затрат (Eisen, 2007).

Можно использовать три предположения о потоках затрат. Первый — это метод «первым пришел — первым обслужен» (FIFO). Это основано на предположении, что первые привезенные единицы — это первые проданные единицы. Самая старая стоимость, присвоенная запасам, — это стоимость, присвоенная первым проданным товарам. Следовательно, конечным запасам присваивается самая последняя стоимость. Хотя коммерческие организации могут свободно выбирать среди ряда методов инвентаризации, многие принимают FIFO просто потому, что существует тенденция утилизировать товары в порядке их приобретения (Eisen, 2007).

Этот метод, хотя и не такой точный, как конкретная идентификация продаваемого предмета, дает точное приближение к стоимости. Второй метод — это метод «последний пришел — последний ушел» (LIFO). Этот метод предполагает, что самая последняя стоимость приобретенных товаров должна быть списана по самой последней сделке. Таким образом, отнесение стоимости к конечным запасам представляет собой стоимость всех предыдущих покупок без учета порядка, в котором товары фактически продаются, поскольку предполагается, что все товары одинаковы и легко взаимозаменяемы (Eisen, 2007 ).

Третий метод — метод средневзвешенной стоимости. Этот метод дает стоимость, которая представляет стоимость продукта за весь отчетный период. Определяется средневзвешенная стоимость единицы инвентаря, и эта стоимость присваивается всем единицам. Средняя стоимость взвешена по количеству единиц, приобретенных по каждой цене (Carroll, 2006).

Эйзен далее отмечает, что в отчетные периоды, когда затраты остаются относительно постоянными, метод ФИФО, вероятно, является наиболее подходящим.Если важно, чтобы затраты на замену как можно точнее соотносились со стоимостью проданных товаров, лучше использовать метод ЛИФО. Метод средневзвешенного значения является третьим вариантом, хотя он не обязательно обеспечивает соответствие затрат и доходов. Его простота может иметь эффект экономии.

Принципы внутреннего контроля

Для достижения цели системы управления запасами руководство должно применять в своей деятельности внутренний контроль. Широкое определение внутреннего контроля было дано Тренерри (1999): «Система контроля и проверок, устанавливаемая различными уровнями управления, которые являются независимыми и взаимозависимыми и интегрированы в финансовую и нефинансовую деятельность и операции бизнеса, чтобы убедиться, что бизнес-операции проводятся эффективно и результативно, а операционные результаты по всем аспектам бизнеса достоверно сообщаются, чтобы обеспечить правильную основу для принятия управленческих решений и соблюдение всех соответствующих законов и нормативных актов.”Цели внутреннего контроля — обеспечить разумную уверенность в том, что: (1) активы защищены и используются в деловых целях; (2) деловая информация верна; и (3) сотрудники и менеджеры соблюдают законы и постановления (Warren, Reeve, and Duchac, 2008).

Coltman and Jagels (2003) обсуждают некоторые основные принципы, которые обеспечивают прочную основу для хорошего внутреннего контроля. Вот некоторые из них: Установить профилактические процедуры.

Следует установить процедуры внутреннего контроля, чтобы минимизировать и / или предотвратить кражи.Это намного эффективнее, чем понести убытки от кражи или мошенничества и иметь систему, которая обнаруживает виновных только после происшествия. Установить управленческий надзор. Полное отсутствие какого-либо контроля приведет некоторых сотрудников к соблазну и станет нечестным. Если руководству все равно, зачем сотрудникам? Системы контроля монитора. Необходимо также контролировать любую систему контроля, чтобы гарантировать, что она продолжает предоставлять желаемую информацию. Поэтому система должна быть достаточно гибкой, чтобы ее можно было изменять в соответствии с различными потребностями.Определите обязанности и подготовьте письменные процедуры. После того, как назначенное лицо установлено, этому лицу должен быть предоставлен список процедур получения, желательно в письменном виде, чтобы в случае возникновения ошибок или несоответствий это лицо могло быть привлечено к ответственности. Ведите соответствующие записи. Еще одно важное соображение для хорошего внутреннего контроля — наличие хороших письменных отчетов.

Без хорошей отчетности сотрудники будут меньше беспокоиться о том, чтобы хорошо выполнять свою работу. Раздельный учет и контроль активов.Одним из наиболее важных принципов хорошего внутреннего контроля является разделение функций регистрации информации об активах и фактического контроля над активами. Ограничьте доступ к активам. Количество сотрудников, имеющих доступ к таким активам, как наличные деньги и инвентарь, должно быть ограничено. Чем больше количество сотрудников, имеющих доступ, тем выше вероятность потерь в результате кражи или мошенничества. Разделите ответственность за связанные сделки. Ответственность за связанные транзакции должна быть разделена, чтобы работа одного человека подтверждалась работой другого.Это не означает дублирование работы — это было бы дорого, — а наличие двух задач, которые должны выполняться по причинам контроля двумя отдельными сотрудниками. Эта процедура удерживает одно лицо от чрезмерного контроля над активами и может предотвратить их кражу. Устанавливайте стандарты и оценивайте результаты.

Одним из требований хорошей системы внутреннего контроля является не только контроль очевидных видимых элементов, таких как наличные деньги или товарно-материальные запасы, но также наличие системы отчетности, которая показывает, все ли аспекты бизнеса работают должным образом.После того, как процедуры были установлены и различные сотрудники получили подробные письменные инструкции о том, как выполнять задачи, следует установить стандарты работы. Создайте контрольный журнал. Большинство хороших систем внутреннего контроля основаны на наличии контрольного журнала, который документирует каждую транзакцию с момента ее инициирования посредством исходных документов и определенных процедур до окончательной записи транзакции в главной книге операции. Хороший контрольный журнал позволяет при необходимости снова отслеживать каждую транзакцию от начала до конца.Контролируйте систему и проводите обзоры. Одна из основных обязанностей руководства в области внутреннего контроля — постоянный надзор и анализ системы. Этот контроль и проверка необходимы, потому что система устаревает по мере изменения условий ведения бизнеса. Также без постоянного наблюдения система управления может выйти из строя. Определение терминов

Предположение о потоке затрат — это начальная точка, используемая для определения стоимости конечных запасов и стоимости, присвоенной стоимости проданных товаров (Eisen, 2007).

Экономичное количество заказа (EOQ) — это оптимальное количество товаров, которое нужно заказывать каждый раз, когда уровень запасов падает в заранее определенной точке повторного заказа.

Метод «первым пришел — первым обслужен» (FIFO) — обычно это предположение о расходах.

использование хозяйствующими субъектами при отнесении стоимости к своим запасам. Этот метод предполагает, что первые принесенные единицы — это первые проданные единицы.

Внутренний контроль — это система процедур и форм, установленных в бизнесе для защиты его активов и помощи в обеспечении точности информации, предоставляемой его системой бухгалтерского учета.

Запасы — это актив, приобретенный и поддерживаемый предприятием, который удерживается для продажи или в качестве поставок в ходе хозяйственной деятельности.

Система управления запасами — это набор политик и элементов управления, которые отслеживают уровень запасов и определяют, какие уровни следует поддерживать, когда следует пополнять запасы и насколько крупными должны быть заказы.

Время выполнения — это период между размещением заказа и получением поставки, используемый при расчете количества экономичного заказа (EOQ).

Метод Last-In, Last-Out (LIFO) — этот метод предполагает, что самая последняя стоимость приобретенных товаров должна быть списана на самые последние продажи, сделанные

Периодическая система — это система отслеживания запасов, которая определяет уровни запасов только в фиксированные моменты времени с помощью инвентаризации (Bragg, 2004).

Бессрочная система — это система отслеживания запасов, которая определяет уровни запасов на постоянной основе путем внесения дополнительных корректировок в учетные записи на основе отдельных производственных операций (Bragg, 2004).

Страховой запас — это буферные запасы или резервные запасы, которые хранятся под рукой для защиты от исчерпания запасов, вызванных задержкой поставок или повышенным спросом.

Точка повторного заказа (ROP) — это назначенный уровень запасов, на котором уместно пополнить запасы (Siegel, Shim, and Hartman, 1997).

Он установлен таким образом, что уровень запасов достигнет нуля примерно в то время, когда ожидается поступление пополнения.

Метод средневзвешенного значения — это предположение о потоке затрат, которое дает стоимость, которая является репрезентативной для стоимости продукта за весь отчетный период.Средняя стоимость взвешена по количеству единиц, приобретенных по каждой цене (Carroll, 2006).

Синтез

В этой главе обсуждалась соответствующая литература о системе управления запасами. Обсуждение началось с цели системы инвентаризации и ее объема. Также обсуждаются функции системы инвентаризации, а именно: приобретение инвентаря, защита и хранение инвентаря, а также устаревание и утилизация инвентаря. В разделе приобретения запасов в главе представлены некоторые ключевые моменты, которые в основном используются при закупках, такие как система точки повторного заказа (ROP) и модель экономичного количества заказа (EOQ).При защите и хранении запасов предусмотрены меры по предотвращению повреждения и усадки (из-за человеческой ошибки или кражи покупателем или сотрудником). Между тем, в отношении устаревания и выбытия запасов меры контроля устаревших запасов обсуждаются как с точки зрения бухгалтерского учета, так и с точки зрения запасов. Концепции бухгалтерского учета включены в обсуждение системы измерения и отслеживания запасов и оценки запасов.

Для определения количества единиц используются две системы измерения запасов: периодическая и вечная.Допущения о потоках затрат, которые используются при определении стоимости запасов, имеют три различных метода, а именно: FIFO, LIFO и метод средневзвешенного значения. Эти методы дают определенные преимущества в зависимости от типа бизнеса. В эту главу также включено понятие внутреннего контроля. Некоторые базовые механизмы внутреннего контроля, представленные в этой главе, помогут повысить эффективность и результативность системы управления запасами. Эти обзоры послужат руководством при изучении улучшения системы управления запасами для Q.V. Магазин. Теоретическая основа

Теоретическая основа, которая будет использоваться в этом исследовании, — это модель ввода-процесса-вывода. В модели IPO процесс рассматривается как серия блоков (элементов обработки), соединенных входами и выходами. Информация о материальных объектах проходит через серию задач или действий на основе набора правил или точек принятия решений. Блок-схемы и диаграммы процессов часто используются для представления процесса. Что входит, так это ввод; что вызывает изменение, так это процесс; и то, что получается, является результатом (Harris and Taylor, 1997).

На рисунке 1 показана базовая модель IPO:

Рисунок 1. Базовая модель IPO

Модель IPO обеспечит общую структуру и руководство по направлению исследования. Подставив переменные этого исследования в модель IPO, исследователи разработали концептуальную основу. Концептуальная основа

Работа с запасами в каждой организации — важный вопрос в любом бизнесе. Хорошо структурированная система инвентаризации даст организации надлежащий контроль над своими запасами.В этом исследовании будет использоваться диаграмма «вход-процесс-выход» для разработки усовершенствованной системы управления запасами для Q.V. Хранить. Вход. Первая переменная — это текущая система управления запасами Q.V. Хранить как предусмотрено на основе интервью и наблюдений исследователей. Он будет включать в себя политику и процедуры, предусмотренные руководством, которые в настоящее время применяются для закупки, получения, хранения, выдачи и отчетности о запасах. Процесс. После определения входов текущая система управления запасами Q.V. Магазин будет оцениваться с помощью SWOT-анализа.