Инвентарная карточка учета основных средств образец заполнения: Унифицированная форма № ОС-6 — бланк и образец

Как заполнить инвентарную карточку учета основных средств

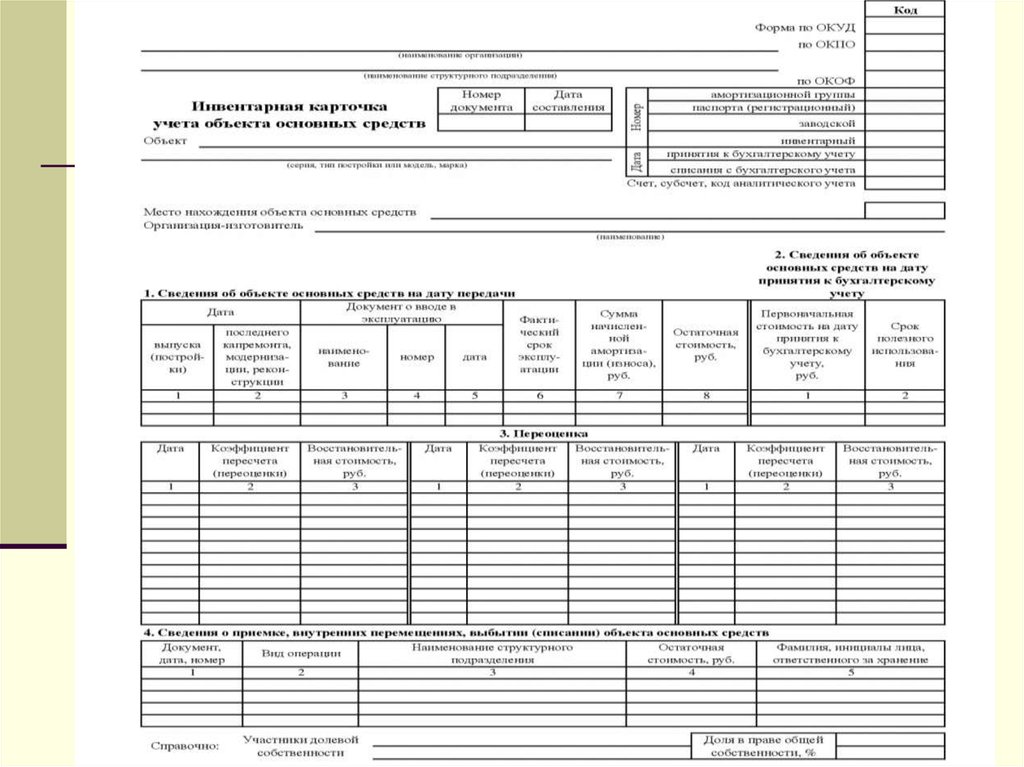

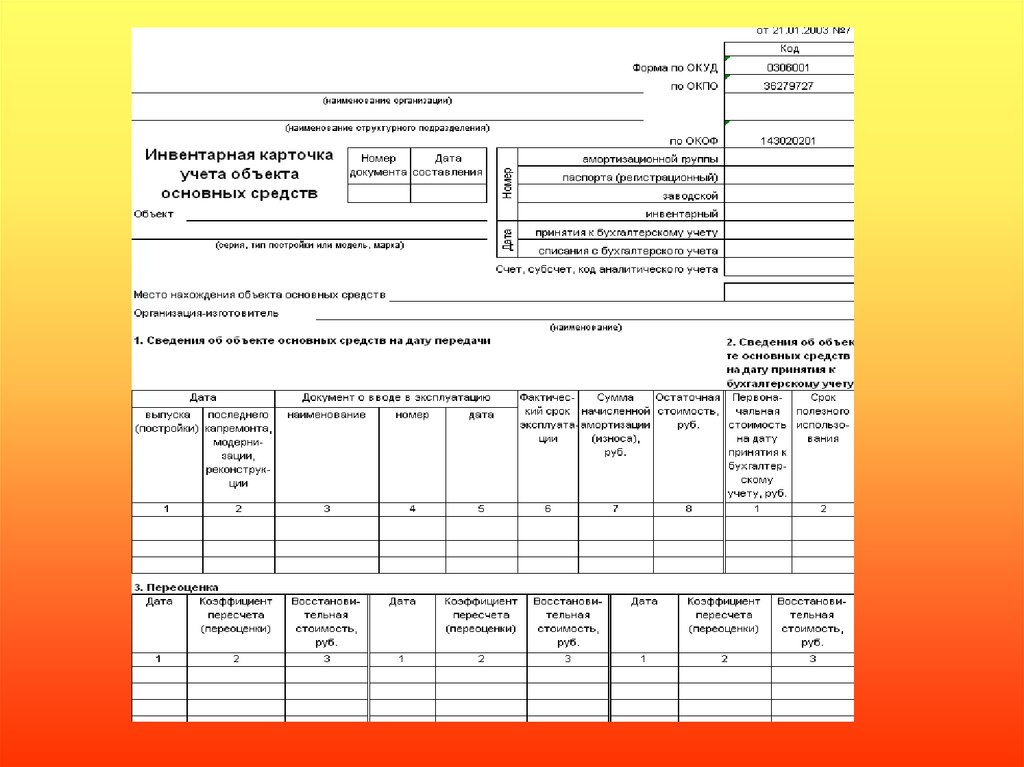

Инвентаризационная карточка по форме ОС-6 используется в организациях для аналитического учета основных средств. Форма была утверждена постановлением Госкомстата РФ от 21.01.2003 № 7, но с 2013 г. субъекты бизнеса вправе самостоятельно разрабатывать аналогичные по содержанию бланки документов, не используя при этом унифицированные формы. Образец инвентаризационной карточки можно взять за основу при учете основных средств.

Что представляет собой инвентаризационная карточка?

Инвентаризационная карточка ОС-6 является своеобразным паспортом объекта. В ней содержатся сведения об основном средстве (технические характеристики, срок полезного использования и др.). На каждое ОС необходимо заводить отдельную карточку. При этом не имеет значения, принадлежит ли конкретный объект компании или его взяли в аренду.

Документ составляют в одном экземпляре. Все записи в карточку вносятся при осуществлении любых действий с зарегистрированным в ней имуществом. Основанием для внесения записей является акт приема-передачи и иные документы. Скачать инвентарную карточку учета основных средств можно в конце данной статьи.

Основанием для внесения записей является акт приема-передачи и иные документы. Скачать инвентарную карточку учета основных средств можно в конце данной статьи.

Надо ли ежегодно распечатывать карточки?

Нужно ли распечатывать инвентарные карточки каждый год? Если карточки заверены электронной подписью – распечатывать их ежегодно нет необходимости. Если же организация формирует регистры бухучета на бумажных носителях – придется распечатать карточки и подшить их к документам за предыдущие годы. Также их распечатывают по запросу налоговой службы во время плановых и внеплановых проверок. При этом документ должен содержать все произошедшие изменения и сведения о начисленной амортизации вплоть до текущего момента.

Карточку учета ОС необходимо распечатывать и в тех случаях, когда акт списания ОС с учета составляется на бумажном носителе. Карточку надо приложить к этому акту.

Является ли форма ОС-6 обязательной?

Так как с 2013 года утвержденные Госкомстатом формы первичной документации перестали быть обязательными — организации могут разрабатывать свои формы инвентаризационных карточек. Главное, чтобы они были закреплены в Учетной политике. Также в документации должны присутствовать обязательные реквизиты, перечисленные в п. 2 ст. 9 закона «О бухгалтерском учете» № 402-ФЗ от 06.12.2011. Образец заполнения инвентаризационной карточки учета основных средств будет представлен далее.

Главное, чтобы они были закреплены в Учетной политике. Также в документации должны присутствовать обязательные реквизиты, перечисленные в п. 2 ст. 9 закона «О бухгалтерском учете» № 402-ФЗ от 06.12.2011. Образец заполнения инвентаризационной карточки учета основных средств будет представлен далее.

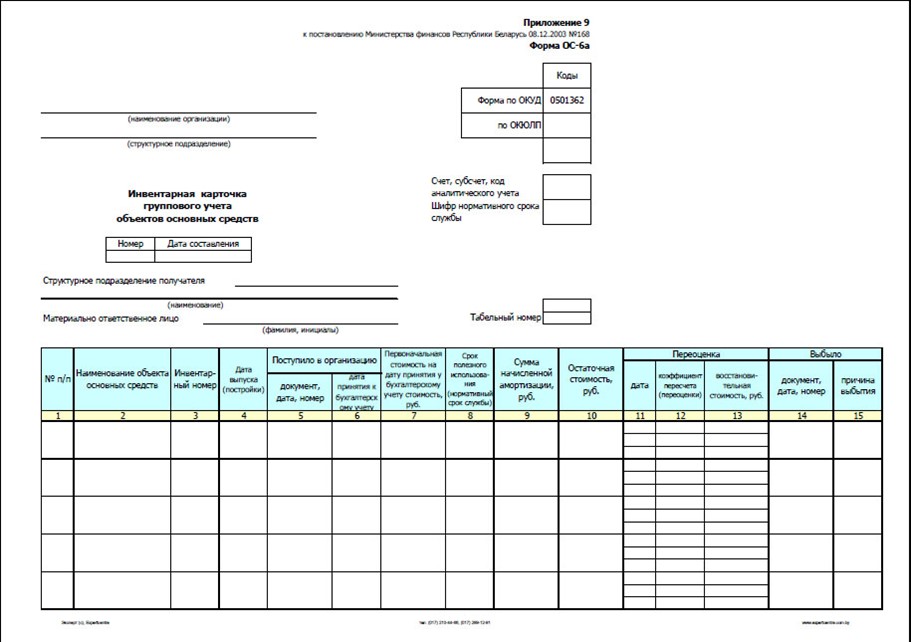

На практике помимо формы ОС-6 часто используют следующие формы:

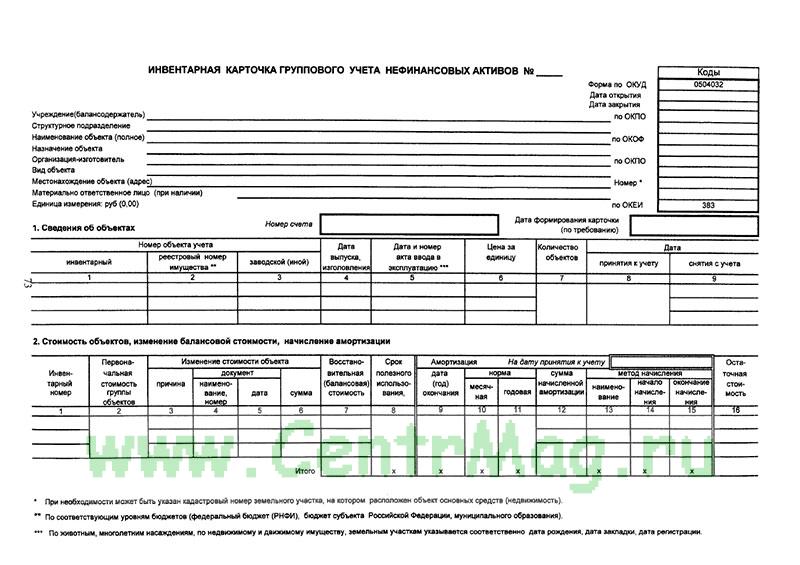

- Карточка группового учета ОС-6а;

- Инвентарная книга учета ОС-6б;

- форма 0504031 для бюджетных учреждений.

Скачать в Word бланк инвентарной карточки ОС-6 и на его основе сформировать аналогичный документ — это наиболее приемлемый вариант для лиц, ответственных за учет ОС в организации.

Как заполнить форму ОС-6?

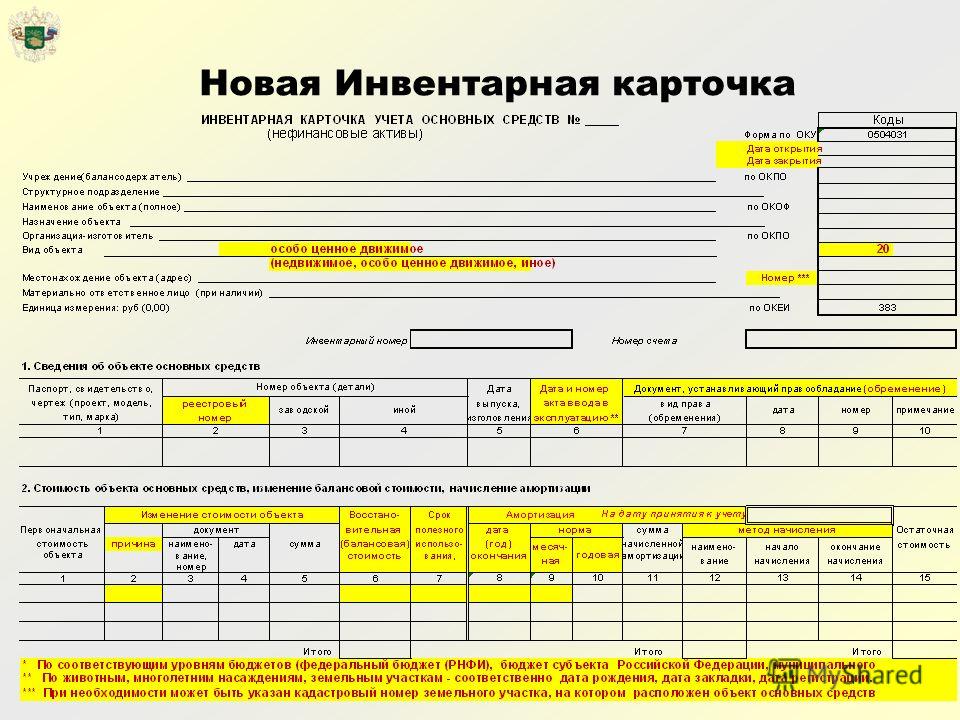

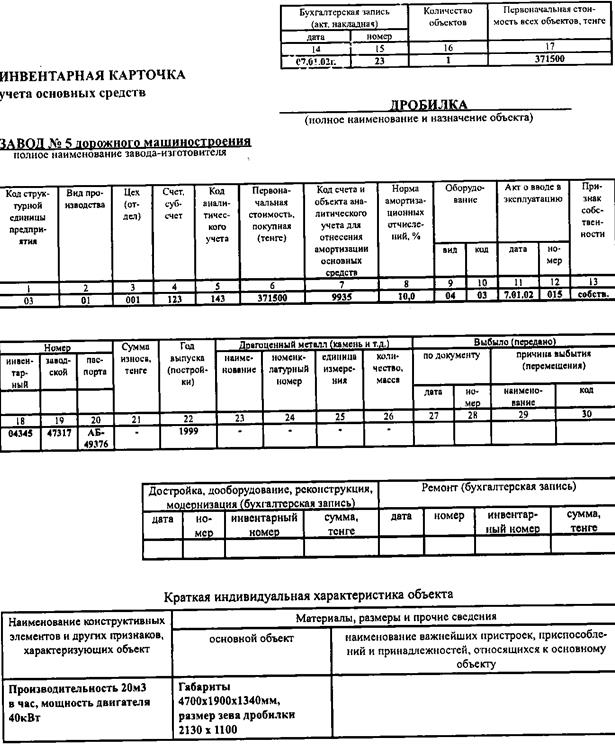

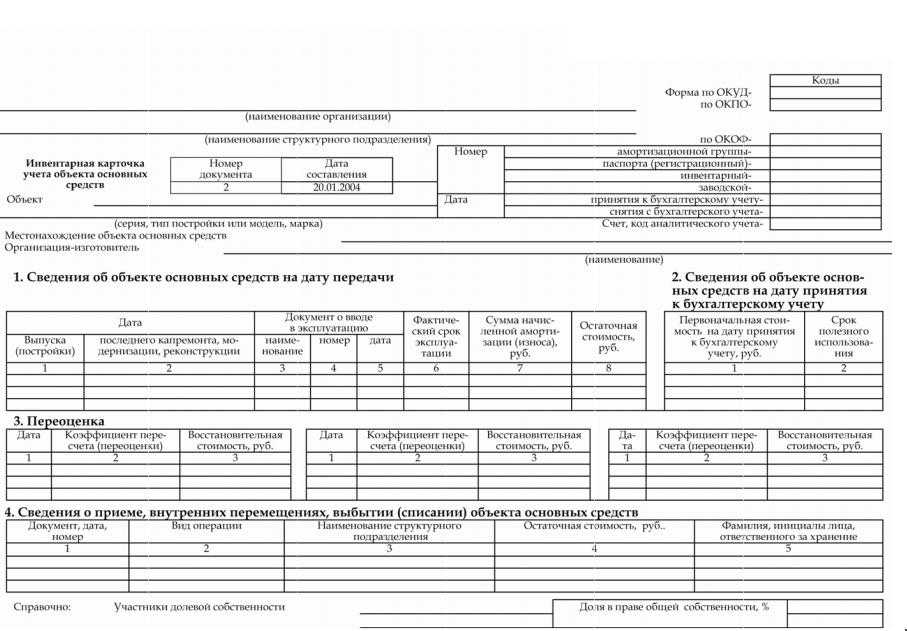

Правила заполнения инвентарной карточки учета основных средств регламентируется постановлением Госкомстата РФ от 21.01.2003 №7. Унифицированный документ состоит из семи разделов.

Заполненную инвентарную карточку учета объекта основных средств должно подписать лицо, ответственное за ее составление. Форма ОС-6 относится к внутренней документации компании, поэтому заверять ее печатью не обязательно. Инвентарные карточки по имуществу, которое выбыло, необходимо хранить не менее 5 лет.

Форма ОС-6 относится к внутренней документации компании, поэтому заверять ее печатью не обязательно. Инвентарные карточки по имуществу, которое выбыло, необходимо хранить не менее 5 лет.

Перед составлением документа ответственному лицу следует ознакомиться с образцом заполнения карточки ОС-6.

Последовательность действий

Как заполнить инвентарную карточку учета основных средств? Рассмотрим некоторые нюансы заполнения каждого раздела:

- В шапке документа прописывают основные сведения о юридическом лице (наименование организации, код по ОКПО и др.), сведения об объекте (серию, модель, марку и др.).

- В разделе 1 указывают сведения об имуществе, которое на момент составления инвентарной карточки уже находилось в эксплуатации. Если ОС новое — раздел оставляют не заполненным.

- В раздел 2 инвентарной карточки объекта основных средств вносят информацию об имуществе на момент его принятия. В графе «Первоначальная стоимость» указывают затраты на приобретение ОС (без учета НДС).

Срок полезного использования исчисляется с учетом того, к какой амортизационной группе принадлежит имущество.

Срок полезного использования исчисляется с учетом того, к какой амортизационной группе принадлежит имущество. - Раздел 3 заполняют после проведения переоценки актива. Восстановительную стоимость исчисляют как разницу между первоначальной стоимостью и стоимостью актива после переоценки.

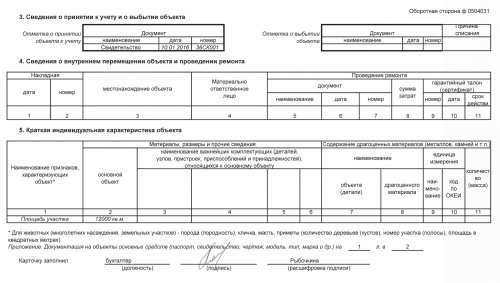

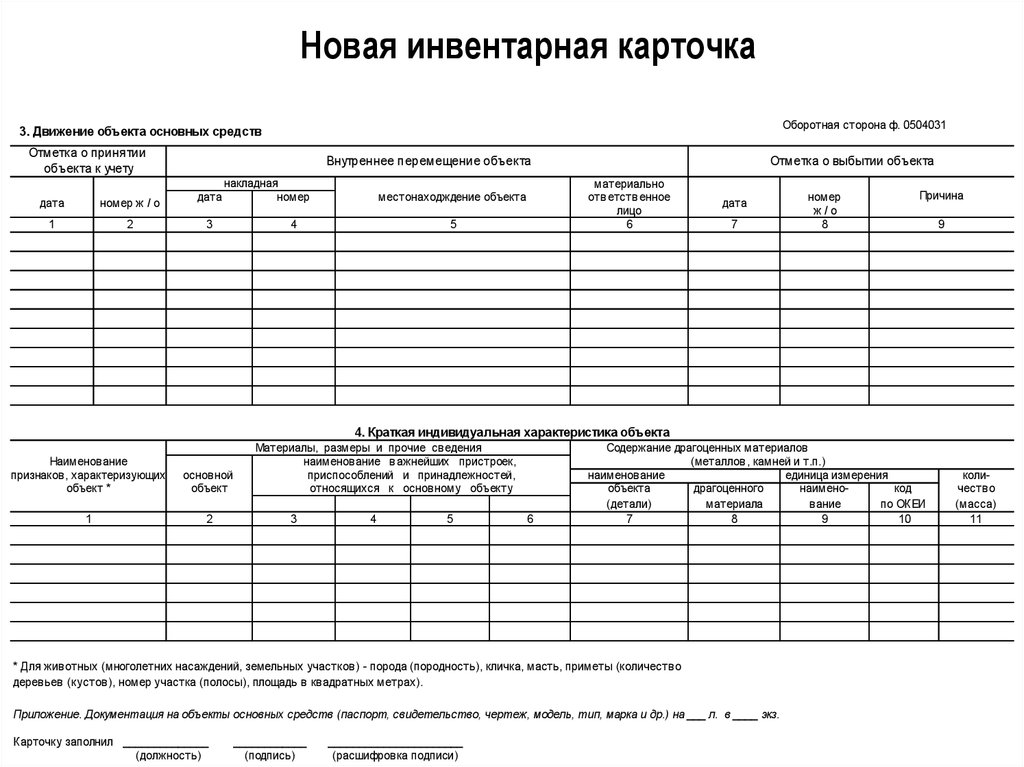

- Раздел 4 содержит данные обо всех перемещениях имущества внутри предприятия, а также о выбывании (списании) активов. Порядок заполнения инвентарной карточки учета основных средств предполагает, что все записи в данном разделе будут осуществляться на основании актов. В обязательном порядке необходимо указать название документа, его номер и дату составления.

- В разделе 5 прописывают информацию об имуществе после его реконструкции, достройки, модернизации и прочих операций, после проведения которых изменяется его первоначальная стоимость.

- Раздел 6 предназначен для отображения расходов на ремонт актива. Здесь необходимо указать вид операции, название документа и размер понесенных затрат.

- Раздел 7 отображает информацию об основных средствах, содержащих драгоценные или полудрагоценные материалы. Также здесь указывают сведения о конструктивных элементах, являющихся отличительной чертой ОС.

Скачать инвентарную карточку для подробного ознакомления можно ниже.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Форма № ОС-6.

Инвентарная карточка учета объекта основных средств

Инвентарная карточка учета объекта основных средств- Главная

- Учет и отчетность

- Формы первичных учетных документов

- 1. Кто заполняет

- 2. Кто подписывает

- 3. Как заполнять

- 4. Когда оформляют

- 5. На основании каких документов

- 6. Для чего нужен бухгалтерии

Сколько экземпляров

Один экземпляр на каждый объект

Кто заполняетСотрудник, ответственный за учет основных средств

Кто подписываетСотрудник, ответственный за учет основных средств

Как заполнять– Пример заполнения карточки по форме ОС-6 при учете основного средства

– Пример заполнения карточки по форме ОС-6 при учете автотранспортного средства

Когда оформляютКарточку открывают в день ввода основного средства в эксплуатацию. Эта дата должна совпадать с датой акта ОС-1 (ОС-1а).

Эта дата должна совпадать с датой акта ОС-1 (ОС-1а).

В дальнейшем в карточку вносят соответствующие сведения:

- при перемещении основного средства – в день составления акта ОС-2;

- при переоценке – в день составления акта о результатах переоценки основных средств;

- при ремонте, модернизации, реконструкции – в день составления акта

- при выбытии – в день составления акта ОС-1 (при продаже основного средства), ОС-1а (при продаже здания), ОС-4 (при списании пришедшего в негодность основного средства), ОС-4а (при списании пришедшего в негодность автотранспортного средства).

Карточку не применяют малые предприятия. Для них предусмотрена инвентарная книга по форме ОС-6б.

На основании каких документов– при открытии карточки – акт ОС-1 (ОС-1а)

– при внесении дополнительных сведений – акты ОС-2, ОС-3, ОС-4, ОС-4а, о результатах переоценки основных средств.![]()

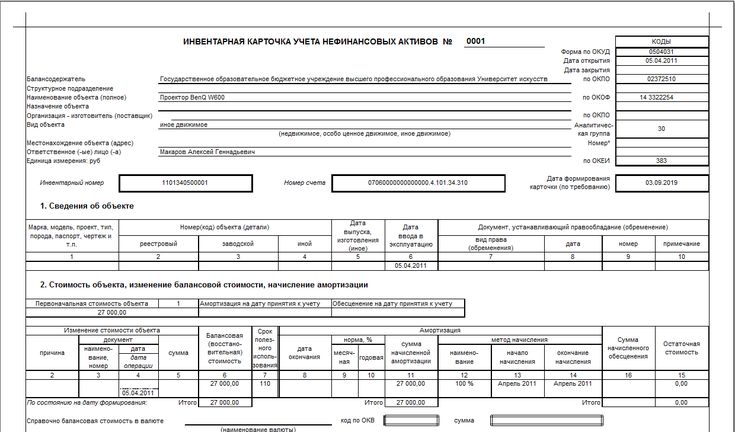

Инвентарная карточка предназначена для учета всех операций с основным средством: содержит сведения о поступлении, перемещении, переоценке, проведении ремонта (реконструкции, модернизации), выбытии основного средства.

См. еще по теме:

- Как в бухгалтерском учете отразить приобретение основных средств за плату

- Как отразить в бухгалтерском учете продажу основных средств

- Перечень документов, на которых обязательна (необязательна) печать организации

Изменения законодательства

Изменения 2018

Изменения в 2018 году в № ЗП-образование, № ЗП-наука, № ЗП-здрав, № ЗП-соц., № ЗП-культура.

Вас также может заинтересовать

Как составить Отчет о финансовых результатах

Как отразить в учете увеличение уставного капитала АО за счет дополнительного размещения акций

Форма № М-11. Требование-накладная

Требование-накладная

Какие активы относятся к нематериальным

Примеры основных средств

Оглавление

Содержание

Что такое основные средства?

Понимание основных средств

Пример

Часто задаваемые вопросы по основным средствам

Факт проверен

Ханс Даниэль Джасперсон

Факт проверен Ханс Даниэль Джасперсон

Полная биография

Ханс Даниэль Джасперсон имеет более чем десятилетний опыт исследований в области государственной политики, уделяя особое внимание развитию рабочей силы, образованию и экономической справедливости. Его исследования были представлены членам Конгресса США, федеральным агентствам и политикам в нескольких штатах.

Узнайте о нашем редакционная политика

Что такое основные средства?

Основные средства – это материальные (физические) объекты или имущество, которые компания покупает и использует для производства своих товаров и услуг.

Основные средства — это долгосрочные активы. Это означает, что активы имеют срок полезного использования более одного года. Основные средства включают в себя основные средства, заводы и оборудование (основные средства) и отражаются в балансе с этой классификацией.

Хотя компания может также владеть долгосрочными нематериальными активами, такими как патент, материальные активы обычно являются основным типом основных средств. Это потому, что компании нужны физические активы для производства товаров и/или услуг.

Ключевые выводы

- Основные средства могут быть материальными и нематериальными.

- Основные средства имеют срок полезного использования более одного года.

- Разница между основным средством и текущим активом заключается в том, что основное средство не может быть легко или быстро преобразовано в денежные средства.

- Основные средства учитываются на балансе компании с классификацией основных средств.

- Основные средства амортизируются в течение срока их полезного использования, чтобы отразить износ и уменьшить стоимость активов в балансе.

Общие сведения об основных средствах

Основные средства не могут быть легко конвертированы в наличные деньги. Это внеоборотные активы, которые не предназначены для продажи или потребления компанией. Вместо этого основные средства используются для производства товаров, которые компания затем продает для получения дохода.

С другой стороны, оборотные активы — это активы, которые компания планирует использовать в течение года и которые могут быть легко конвертированы в денежные средства. Одним из примеров текущих активов может быть дебиторская задолженность. В то время как текущие активы помогают обеспечить ощущение краткосрочной ликвидности компании, долгосрочные основные средства этого не делают из-за их предполагаемого более длительного срока службы и невозможности быстро преобразовать их в денежные средства.

Основные материальные активы амортизируются в течение срока их службы, чтобы отразить их использование и снижение их стоимости. Амортизация уменьшает зарегистрированную стоимость актива на балансе компании. Амортизационные отчисления отражаются в отчете о прибылях и убытках и зачитывают налогооблагаемую прибыль.

Амортизация уменьшает зарегистрированную стоимость актива на балансе компании. Амортизационные отчисления отражаются в отчете о прибылях и убытках и зачитывают налогооблагаемую прибыль.

Большинство материальных активов, таких как здания, машины и оборудование, амортизируются. Однако земля не может быть обесценена, потому что она не может быть истощена с течением времени, если она не содержит природных ресурсов.

Примеры основных средств включают:

- Транспортные средства, такие как служебные грузовики

- Офисная мебель

- Машины

- Здания

- Земля

Инвесторы могут проявлять живой интерес к основным средствам компании. Они часто смотрят на коэффициент оборачиваемости основных средств, чтобы понять, насколько хорошо компания использует свои основные средства для увеличения продаж. Коэффициент сравнивает чистый объем продаж с основными фондами. Он часто используется при сравнении нескольких компаний в качестве потенциальных инвестиций.

Пример основных средств

Скажем, компания ABC производит и продает игрушки. Компания покупает новое офисное здание за 5 миллионов долларов. Он также покупает машины и оборудование на общую сумму 500 000 долларов. Компания прогнозирует, что будет использовать здание, машины и оборудование в течение следующих пяти лет.

Эти активы считаются основными, материальными активами, поскольку они имеют физическую форму, срок полезного использования более одного года и будут использоваться для получения дохода компанией.

Они учитываются на балансе компании. Затем компания будет амортизировать эти активы в течение пятилетнего периода, чтобы учесть их стоимость. Амортизационные отчисления переносятся в отчет о прибылях и убытках, где они вычитаются из валовой прибыли. Это, в свою очередь, снижает налогооблагаемую прибыль компании.

Что такое основные средства?

Основные средства или внеоборотные активы, как правило, представляют собой реальный физический объект, который компания покупает и использует для производства продуктов или услуга, которые она затем продает для получения дохода. Например, оборудование, здание или грузовик, участвующие в деятельности компании, будут считаться основными средствами. Основные средства являются долгосрочными активами, то есть срок их полезного использования превышает один год. В то время как материальные активы являются основным видом основных средств, нематериальные активы также могут быть основными средствами.

Например, оборудование, здание или грузовик, участвующие в деятельности компании, будут считаться основными средствами. Основные средства являются долгосрочными активами, то есть срок их полезного использования превышает один год. В то время как материальные активы являются основным видом основных средств, нематериальные активы также могут быть основными средствами.

Что такое Текущий актив?

В отличие от внеоборотных основных средств, оборотные активы — это активы, которые будут использованы или проданы в течение одного года. Текущие активы могут быть легко конвертированы в денежные средства для погашения текущих обязательств. Вместе текущие активы и текущие обязательства дают инвесторам представление о краткосрочной ликвидности компании. Примерами оборотных активов являются денежные средства, их эквиваленты, дебиторская задолженность и товарно-материальные запасы.

Является ли интеллектуальная собственность основным активом?

Да, интеллектуальная собственность может считаться основным активом, даже если она является нематериальным (не физическим) активом. Интеллектуальная собственность, которая является основным активом, предназначена компанией для получения дохода для компании. Авторские права, товарные знаки и патенты являются примерами интеллектуальной собственности.

Интеллектуальная собственность, которая является основным активом, предназначена компанией для получения дохода для компании. Авторские права, товарные знаки и патенты являются примерами интеллектуальной собственности.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Налоговая служба. «Публикация 535: Коммерческие расходы».

Налоговая служба. «Публикация 946: Как амортизировать имущество».

Что такое инвентарь? Типы, примеры и анализ

Управление запасами является важнейшим активом для предприятий, поскольку позволяет им минимизировать стоимость запасов на балансе компании при получении этих товаров. Запасы можно классифицировать тремя способами, включая материалы, незавершенное производство и готовую продукцию.

Запасы можно классифицировать тремя способами, включая материалы, незавершенное производство и готовую продукцию.

Что такое инвентарь?

Инвентаризация – это учет предметов, комплектующих и сырья, которые компания либо использует в производстве, либо продает. Как бизнес-лидер, вы практикуете управление запасами, чтобы убедиться, что у вас достаточно запасов и определить, когда есть дефицит.

Глагол «инвентаризация» относится к акту подсчета или перечисления предметов. С точки зрения бухгалтерского учета запасы являются текущими активами и относятся ко всем запасам на различных этапах производства. Сохраняя запасы, как розничные продавцы, так и производители могут продолжать продавать или производить товары. Запасы являются основным балансовым активом для большинства компаний, однако слишком большой запас может стать практическим недостатком.

Видео: что такое инвентаризация?

Ключевые выводы

- Запасы, которые описывают любые товары, готовые к покупке, напрямую влияют на финансовое здоровье и процветание организации.

- Хотя существует много типов запасов, четыре основных из них — это сырье и компоненты, незавершенное производство, готовая продукция и материалы для технического обслуживания, ремонта и эксплуатации.

- Хотя существует множество способов подсчета и оценки вашего инвентаря, важно точно отслеживать, анализировать и управлять им. Информация, полученная в результате оценки запасов, необходима для успеха, поскольку она помогает компаниям принимать более разумные и экономически эффективные бизнес-решения.

Инвентаризация Объяснение

Инвентаризация организации, которую часто описывают как этап между производством и выполнением заказа, занимает центральное место во всех ее бизнес-операциях, поскольку часто служит основным источником получения дохода. Хотя запасы можно описывать и классифицировать по-разному, в конечном итоге именно управление ими напрямую влияет на возможности организации по выполнению заказов.

Например, при отслеживании сырья, страхового запаса, готовой продукции или даже упаковочных материалов предприятия собирают важные данные, которые влияют на их будущие операции по закупкам и выполнению заказов. Понимание тенденций закупок и скорости продажи товаров определяет, как часто компаниям необходимо пополнять запасы и какие товары являются приоритетными для повторной покупки. Наличие этой информации под рукой может улучшить отношения с клиентами, поток денежных средств и прибыльность, а также уменьшить количество денег, потерянных из-за неиспользованных запасов, дефицита и задержек с пополнением запасов.

13 Типы запасов

Существует четыре различных типа запасов верхнего уровня: сырье, незавершенное производство (НЗП), товары и материалы и готовая продукция. Эти четыре основные категории помогают компаниям классифицировать и отслеживать товары, которые есть на складе или которые могут понадобиться в будущем. Однако основные категории можно разбить еще больше, чтобы помочь компаниям более точно и эффективно управлять своими запасами.

Сырье: Сырье — это материалы, которые компания использует для создания и отделки продукции. Когда продукт готов, сырье обычно невозможно отличить от его первоначальной формы, например, масло, используемое для создания шампуня.

Компоненты: Компоненты похожи на сырье в том смысле, что это материалы, которые компания использует для создания и отделки продуктов, за исключением того, что они остаются узнаваемыми, когда продукт готов, например, винт.

Незавершенное производство (НЗП): Запасы незавершенного производства относятся к предметам, находящимся в производстве, и включают сырье или компоненты, рабочую силу, накладные расходы и даже упаковочные материалы.

Готовая продукция: Готовая продукция – это товары, готовые к продаже.

Техническое обслуживание, ремонт и эксплуатация (ТОиР) Товары: MRO — это инвентарь — часто в виде расходных материалов — который поддерживает производство продукта или поддержание бизнеса.

Упаковка и упаковочные материалы: Существует три типа упаковочных материалов. Первичная упаковка защищает продукт и делает его пригодным для использования. Вторичная упаковка — это упаковка готового товара, которая может включать этикетки или информацию о SKU. Третичная упаковка – это оптовая упаковка для транспортировки.

Страховой запас и ожидаемый запас: Страховой запас — это дополнительные запасы, которые компания покупает и хранит на случай непредвиденных обстоятельств. Страховой запас имеет расходы на содержание, но он поддерживает удовлетворенность клиентов. Точно так же ожидаемый запас состоит из сырья или готовых изделий, которые бизнес покупает на основе тенденций продаж и производства. Если цена на сырье растет или приближается время пиковых продаж, предприятие может приобрести страховой запас.

Развязка Инвентарь: Разделение запасов — это термин, используемый для обозначения дополнительных элементов или WIP, хранящихся на каждой станции производственной линии для предотвращения простоев в работе.

В то время как все компании могут иметь страховой запас, разделение запасов полезно, если части линии работают с разной скоростью, и применимо только к компаниям, производящим товары.

В то время как все компании могут иметь страховой запас, разделение запасов полезно, если части линии работают с разной скоростью, и применимо только к компаниям, производящим товары.Инвентаризация циклов: Компании заказывают циклические запасы партиями, чтобы получить нужное количество запасов с наименьшими затратами на хранение.

Сервисный инвентарь: Инвентаризация услуг — это концепция управленческого учета, которая относится к тому, сколько услуг бизнес может предоставить за определенный период. Например, гостиница с 10 номерами имеет запас услуг на 70 ночей в неделю.

Транзитный инвентарь: Транзитные запасы, также известные как конвейерные запасы, — это запасы, которые перемещаются между производителем, складами и распределительными центрами.

Транзитный инвентарь может занять недели, чтобы перемещаться между объектами.

Транзитный инвентарь может занять недели, чтобы перемещаться между объектами.Теоретический запас: Теоретические запасы, также называемые бухгалтерскими запасами, представляют собой наименьшее количество запасов, которое необходимо компании для завершения процесса без ожидания. Теоретическая инвентаризация используется в основном в производстве и пищевой промышленности. Он измеряется с использованием фактической и теоретической формулы.

Избыточный запас: Излишние запасы, также известные как устаревшие запасы, представляют собой непроданные или неиспользованные товары или сырье, которые компания не планирует использовать или продавать, но которые все равно должны платить за хранение.

Запасы известны как товары и продукты компании, которые могут быть проданы. Он помечен как оборотный актив на балансе компании. Посредник между производством и выполнением заказа.

Примеры инвентаризации

Реальные примеры облегчают понимание моделей инвентаризации. Следующие примеры демонстрируют, как различные типы запасов работают в розничной торговле и на производстве.

Сырье/Компоненты: Компания, производящая футболки, имеет такие компоненты, как ткань, нитки, красители и принты.

Готовая продукция: Производитель ювелирных изделий производит ожерелья с подвесками. Персонал прикрепляет ожерелье к предварительно напечатанной открытке и вкладывает ее в целлофановые конверты, чтобы создать готовый товар, готовый к продаже.

Себестоимость проданных товаров (COGS) готового товара включает как его упаковку, так и труд, затраченный на его изготовление.

Себестоимость проданных товаров (COGS) готового товара включает как его упаковку, так и труд, затраченный на его изготовление.В работе: Сотовый телефон состоит из корпуса, печатной платы и компонентов. Процесс сборки деталей на выделенной рабочей станции называется WIP.

MRO Товары: Расходные материалы для обслуживания, ремонта и эксплуатации многоквартирного дома включают копировальную бумагу, папки, тонер для принтера, перчатки, средство для мытья стекол и метлы для подметания территории.

Упаковочные материалы: В семеноводческой компании основным упаковочным материалом является запечатанный пакет, содержащий, например, семена льна.

Помещение мешков с семенами льна в ящик для транспортировки и хранения является вторичной упаковкой. Третичная упаковка — это термоусадочная пленка, необходимая для транспортировки поддонов с товарными ящиками.

Помещение мешков с семенами льна в ящик для транспортировки и хранения является вторичной упаковкой. Третичная упаковка — это термоусадочная пленка, необходимая для транспортировки поддонов с товарными ящиками.Страховой запас: Ветеринар в изолированном сообществе запасается дезинфицирующим средством и лакомствами для собак и кошек, чтобы удовлетворить потребности клиентов на случай наводнения на шоссе во время весенней оттепели и задержки доставки грузовиков.

Ожидаемый/сглаживающий инвентарь: Организатор мероприятий покупает со скидкой катушки с лентами и цветочные скатерти в преддверии июньского свадебного сезона.

Decoupled Инвентарь: В пекарне декораторы хранят запас сахарных роз, которыми можно украсить свадебные торты, поэтому, даже когда команда декораторов задерживает поставку глазури, декораторы могут продолжать работу.

Поскольку цветы являются частью дизайна торта, если они закончатся у пекаря, он не сможет доставить готовый торт.

Поскольку цветы являются частью дизайна торта, если они закончатся у пекаря, он не сможет доставить готовый торт.Циклический инвентарь: Поскольку ресторан использует последние 500 бумажных салфеток, поступает новый заказ на пополнение. Салфетки легко помещаются в специальное место для хранения.

Сервис Инвентарь: Кафе открыто 12 часов в день, с 10 столами, за которыми посетители проводят в среднем один час за едой. Таким образом, его сервисный инвентарь составляет 120 приемов пищи в день.

Теоретическая инвентарная стоимость: Ресторан намеревается потратить 30% своего бюджета на еду, но обнаруживает, что на самом деле тратит 34%.

«Теоретический запас» — это 4% продуктов, которые были потеряны или выброшены впустую.

«Теоретический запас» — это 4% продуктов, которые были потеряны или выброшены впустую.Инвентаризация книги: Теоретическая инвентаризация запасов в инвентарной записи или системе, которая может отличаться от фактической инвентаризации при выполнении подсчета.

Транзит Инвентарь: Художественный магазин заказывает и оплачивает 40 баночек популярного набора карандашей. Банки находятся в пути от поставщика и, следовательно, в пути.

Лишние запасы: Компания по производству шампуней производит 50 000 специальных бутылочек с шампунем, предназначенных для летних Олимпийских игр, но продает только 45 000, а Олимпийские игры закончились — никто не хочет их покупать, поэтому они вынуждены делать скидки или выбрасывать их.

.

.

Важность управления запасами

Управление запасами помогает компаниям покупать нужное количество запасов в нужное время. Этот процесс, также известный как контроль запасов, помогает оптимизировать уровни запасов, снизить затраты на хранение и предотвратить дефицит.

Управление запасами позволяет компаниям получать максимальную прибыль. Это позволяет им минимизировать инвестиции в акции, позволяя компаниям лучше всего оценивать свои текущие активы, остатки на счетах и финансовые отчеты. Это важно, потому что предотвращает чрезмерные расходы из-за покупки слишком большого или ненужного инвентаря, вместо этого отдавая приоритет обязательным инвентарям.

Благодаря соответствующему внутреннему и производственному контролю эта практика гарантирует, что компания сможет удовлетворить спрос клиентов и обеспечит финансовую эластичность. Управление запасами позволяет получить максимальную прибыль при наименьших инвестициях в запасы, не влияя на удовлетворенность клиентов. Если все сделано правильно, это позволяет компаниям оценивать свое текущее состояние в отношении активов, остатков на счетах и финансовых отчетов.

Если все сделано правильно, это позволяет компаниям оценивать свое текущее состояние в отношении активов, остатков на счетах и финансовых отчетов.

Передовой опыт инвентаризации

Деловая поговорка «если вы не можете что-то измерить, вы не можете этим управлять» относится к управлению запасами и передовым методам. В то время как первая лучшая практика заключается в отслеживании вашего инвентаря, другие включают в себя:

Carry Safety Stock:

Эти продукты, также известные как буферный запас, помогают компаниям избежать нехватки материалов или предметов повышенного спроса. Как только компании истощают свои расчетные запасы, страховой запас служит резервной копией на случай неожиданного увеличения уровня спроса.Инвестиции в облачную программу управления запасами:

Облачные системы управления запасами позволяют компаниям в режиме реального времени знать, где находится каждый продукт и SKU по всему миру. Эти данные помогают организации быть более оперативной, актуальной и гибкой.

Эти данные помогают организации быть более оперативной, актуальной и гибкой.Запуск программы циклической инвентаризации:

Преимущества циклической инвентаризации распространяются далеко за пределы склада, обеспечивая согласованность запасов и удовлетворение клиентов, а также экономя время и деньги предприятий.Использование отслеживания партии/партии:

Запись информации, связанной с каждой партией или партией продукта. В то время как некоторые предприятия регистрируют точные данные, такие как даты истечения срока годности, которые предоставляют информацию о сроках продажи их продуктов, компании, у которых нет скоропортящихся товаров, используют отслеживание партий / партий, чтобы понять стоимость доставки своих продуктов или срок годности.

Управление запасами имеет решающее значение для укрепления цепочки поставок компаний, поскольку оно помогает стабилизировать динамику между спросом клиентов, складскими площадями и ограничениями наличности.

Что такое оборачиваемость запасов?

Оборачиваемость запасов — это количество раз, когда компания продает или использует товар в определенный период времени, что может показать, не слишком ли много запасов в наличии у компании. Для определения оборачиваемости запасов используйте следующие уравнения:

Средний запас = ( Начальный запас + Конечный запас ) / 2

Оборачиваемость запасов = Продажи + Анализ Что Средний запас ? Инвентаризационный анализ — это исследование того, как спрос на продукцию меняется с течением времени, и он помогает предприятиям хранить нужное количество товаров и прогнозировать, сколько клиентов потребуют в будущем. Хорошо известным методом проведения инвентаризационного анализа является ABC-анализ. Для проведения АВС-анализа сгруппируйте товары по трем категориям: Инвентаризация: Инвентаризация включает наиболее продаваемые товары, для хранения которых требуется минимум места и средств. Многие эксперты говорят, что это составляет около 20% вашего инвентаря. Запасы B: предметов B перемещаются с той же скоростью, что и предметы A, но их хранение обходится дороже. Как правило, это составляет около 40% вашего инвентаря. C инвентарь: Хранение остатка ваших запасов обходится дороже всего и приносит наименьшую прибыль. Инвентарь C представляет остальные 40% вашего инвентаря. ABC-анализ использует принцип Парето, или принцип 80/20, и должен выявить 20% ваших запасов, которые приносят 80% вашей прибыли. Компания захочет сосредоточиться на этих элементах, чтобы увеличить продажи и чистую прибыль. Анализ запасов может повлиять на выбор методов управления запасами, будь то «точно вовремя» или «на всякий случай». Анализ запасов повышает прибыль за счет снижения затрат и поддержки товарооборота. Также: Улучшает денежный поток: Инвентаризационный анализ помогает вам идентифицировать и переупорядочивать товары, которые вы часто продаете, поэтому вы не тратите деньги на инвентарь, который движется медленно. Сокращает дефицит: Когда вы понимаете, какой товар нужен покупателям больше всего, вы можете лучше прогнозировать спрос и предотвращать дефицит. Повышает удовлетворенность клиентов: Анализ запасов дает представление о том, что и как клиенты покупают товары. Сокращает запасы впустую: Понимание того, что, когда и сколько люди покупают, сводит к минимуму необходимость хранения устаревших продуктов, а также сроков годности продуктов, чтобы вы могли разработать стратегию их использования. Сокращение задержек проекта: Информация о сроках выполнения заказов поставщиками поможет вам понять, когда следует повторно заказывать и как избежать поздних поставок. Улучшает ценообразование у поставщиков и продавцов: Анализ запасов может привести к тому, что вы будете регулярно заказывать большие объемы продукции, а не небольшие объемы по менее надежному графику. Эта регулярность может поставить вас в более выгодное положение при ведении переговоров о скидках с поставщиками. Расширяет ваше понимание бизнеса: Просмотр запасов дает представление о ваших запасах, клиентах и бизнесе. Правильное управление инвентарем может создать или разрушить бизнес. Наличие информации о ваших акциях в любой момент имеет решающее значение для успеха. Лица, принимающие решения, знают, что им нужны правильные инструменты, чтобы иметь возможность эффективно управлять своими запасами. NetSuite предлагает набор собственных инструментов для отслеживания запасов в нескольких местах, определения точек повторного заказа и управления резервным запасом и подсчетом циклов. Найдите правильный баланс между спросом и предложением во всей организации с помощью функций планирования спроса и планирования требований к распределению. NetSuite предоставляет решения для управления запасами в облаке, которые идеально подходят для начинающих компаний, малых предприятий и компаний из списка Fortune 100. Узнайте больше о том, как вы можете использовать NetSuite для планирования запасов и управления ими, снижения затрат на обработку и увеличения денежного потока. Что такое производственные запасы? В производстве запасы состоят из имеющихся в наличии предметов, сырья и компонентов, используемых для изготовления товаров. Производители внимательно следят за уровнем запасов, чтобы убедиться в отсутствии дефицита, который может остановить работу. Бухгалтерский учет делит производственные запасы на сырье, незавершенное производство и готовую продукцию, поскольку каждый тип запасов имеет разную стоимость. Сырье обычно стоит меньше за единицу, чем готовая продукция. Что означает инвентаризация в сфере услуг? У каждой компании есть акции, которые поддерживают ее регулярную деятельность. Для сервисных компаний этот инвентарь нематериален. Инвентаризация юридической фирмы, например, включает ее файлы, а бумага, на которой печатаются юридические документы, — это MRO фирмы. Что такое процесс инвентаризации? Процесс инвентаризации отслеживает запасы, поскольку компании получают, хранят, управляют и изымают или потребляют их в процессе производства. Какие существуют четыре различных типа запасов? Существует четыре основных типа запасов: сырье/компоненты, незавершенное производство, готовая продукция и ТОиР. Однако некоторые люди признают только три типа инвентаря, исключая MRO. Понимание различных типов запасов необходимо для принятия обоснованных решений в области финансового и производственного планирования. Как осуществляется управление запасами? Инвентаризация — или управление запасами — позволяет убедиться, что ваш бизнес имеет необходимые запасы для удовлетворения потребительского спроса. Обычно для этого требуется программное обеспечение для управления запасами и программное обеспечение для управления цепочками поставок (SCM), которое собирает данные о покупках, отгрузке, складировании, повторных заказах, получении, хранении, предотвращении потерь и даже об удовлетворенности клиентов. Что такое инвентаризация? Инвентаризационный отчет, или складской учет, содержит данные о товаре, который есть на складе компании, например, объем запасов, что было продано и повторно заказано, что находится в заказе, стоимость продукта и где он хранится. Важно вести точный учет запасов, чтобы помочь с контролем запасов и вести точные балансовые отчеты. Что такое прогнозирование спроса? Прогнозирование спроса — это практика прогнозирования покупательского спроса на основе прошлых покупательских тенденций, таких как рекламные акции и сезонность. Точное прогнозирование спроса позволяет лучше понять, какой объем запасов вам потребуется, и снижает потребность в хранении избыточных запасов. Прогнозирование запасов опирается на данные для принятия обоснованных решений, применяя информацию и логику, чтобы гарантировать, что у вас есть достаточное количество продукции для удовлетворения спроса, и при этом не тратить деньги на ненужные запасы.

На этой круговой диаграмме показан пример того, как ABC-анализ может помочь в расшифровке стоимости каждой единицы запасов исключительно на основе той ценности, которую они представляют для компании.

Преимущества анализа запасов

На этом графике показаны преимущества управления запасами и показано, как оно может увеличить продажи и доходы компании за счет постоянного обеспечения нужного количества продуктов, необходимого для выполнения заказов клиентов.

Программное обеспечение NetSuite для управления всеми вашими потребностями в инвентаризации

Часто задаваемые вопросы по инвентаризации

По сути, процесс инвентаризации — это жизненный цикл товаров и сырья.

По сути, процесс инвентаризации — это жизненный цикл товаров и сырья.

Об авторе