Инвестировать деньги под проценты ежедневно: Куда вложить деньги под высокий процент на короткий срок

Инвестировать деньги под проценты ежедневно

Фото: pixabay.com

21 Апр 2019, 13:39Качественно продуманная схема инвестирования средств, позволяет не только сохранить имеющийся капитал, но и приумножать его ежедневно, получая прибыль в виде определенного процента.

Инвестировать деньги под проценты

Основой успешного инвестирования является правильно выбранные пути для капиталовложений, в противном случае инвестор рискует потерей капитала. Имея опыт в финансовом деле, дедукцию, определенную сумму денег для вложения и везение, можно смело инвестировать средства в те или иные проекты самостоятельно. Однако, когда речь идет о деньгах, не лишним будет тщательное изучение возможностей для капиталовложения и профессиональная помощь.

О том куда можно инвестировать деньги под проценты для получения ежедневной прибыли, речь и пойдет ниже.

Привлекательные проекты для инвестирования 2019 года

Инвестирование считается наиболее популярным способом получения пассивного дохода, который позволяет получать фиксированную прибыль как ежемесячно, так и каждый день.

Не секрет, что чем большей суммой обладает перспективный инвестор, тем большим будет процентное соотношение прибыли, но даже незначительные суммы могут стать началом для инвесторства.

Фото: dividend-center.com

Однако, прежде чем вложить деньги, необходимо определиться с проектом и оценить перспективность предложенных вариантов.

Наиболее востребованными вариациями для инвесторства считаются:

- ПИФы (аббревиатура расшифровывается как паевые инвестиционные фонды). Подобные фонды представляют собой организации, занимающиеся покупкой активов, приобретение которых происходит за счет участников, вложивших капитал в ПИФ. Подобные организации вкладывают деньги инвесторов во множество прибыльных направлений: ценные бумаги, валюту, акции и т.

д. Кроме того, инвесторы могут забрать не только оговоренную сумму процентов, но и сам взнос в предварительно оговоренные сроки.

д. Кроме того, инвесторы могут забрать не только оговоренную сумму процентов, но и сам взнос в предварительно оговоренные сроки. - Трейдинг. Данный вид капиталовложения заключается в регистрации в качестве брокера и продаже и покупке активов. Ярким примером трейдинга является валютный рынок под названием Форекс. Трейдеры осуществляют продажу и покупку валюты, затем сбывают ее при повышении курса и посредством этого получают прибыль в виде разницы. Для осуществления подобных сделок нужно открыть биржевой счет онлайн или в офисе компании.

- Инвестиции в перспективные активы. Данная разновидность инвестирования заключается в покупке перспективных активов: ценных бумаг (как отечественных, так и зарубежных компаний), облигаций, фьючерсов и т.д. Такие активы можно перепродать или инвестировать в них определенную сумму под фиксированный процент. Основная опора при покупке актива ставится на его ликвидность, динамику, перспективу и т.д. Данная процедура требует регулярного отслеживания мировых экономических новостей, финансового образования и умения аналитические оценивать риски.

- Банковские вклады. Еще один надежный вариант инвестиций. Вкладывая деньги в банковские учреждения, инвесторы получают возможность получения определенной суммы процентов, которые начисляются банком на регулярной основе.

Перечень современных возможностей для инвестирования капитала огромен. Однако, все способы капиталовложений можно условно разделить на надежные, с минимальным риском и крайне рискованные.

Фото: profchoice.ru

К надежным способам приумножения денег и получения ежедневной прибыли от вложения, считается собственный бизнес, депозиты, недвижимость (покупка с дальнейшей возможностью сдачи в аренду, продажи, обмена), акции (при условии использования услуг опытных брокерских компаний), выдача займов в системе WebMoney и т.д. Самыми рискованными считаются покупка и продажа валюты (в том числе и криптовалют), инвестирование в МФО, драгоценные металлы, хайп-проекты и прочие нестабильные проекты.

Грамотное инвестирование средств — отличный вариант получения регулярного пассивного дохода. При этом, самое главное, что должен усвоить инвестор — финансовые вопросы не терпят аматоров, спешки и пренебрежительного отношения. Воспользовавшись советами и помощью специалистов, риски потери честно заработанных денег сводятся к нулю.

При этом, самое главное, что должен усвоить инвестор — финансовые вопросы не терпят аматоров, спешки и пренебрежительного отношения. Воспользовавшись советами и помощью специалистов, риски потери честно заработанных денег сводятся к нулю.

Как инвестировать в соответствии с нормами Шариата — Реальное время

Ислам проникает во все сферы жизни мусульман, включая финансово-экономическую деятельность. К примеру, мусульманам запрещено давать деньги под проценты как своему ближнему, так и любой организации. Согласно канонам ислама, нужно быть щедрым к людям и ни в коем случае не использовать тяжелое финансовое положение должника для собственного обогащения.Запрет получения ссудных процентов распространяется и на вклады. Даже открытие банковского счета до востребования под 0,01% уже считается ростовщичеством, а значит недопустимым для истинно верующего мусульманина.

Как же в таком случае копить на крупные покупки вроде квартиры или авто? И как спасти сбережения от инфляции? Решением для миллионов мусульман являются специальные финансовые инструменты.

Объем активов исламской экономики составляет порядка $2,9 трлн, а к 2024 году должен увеличиться до $3,7 трлн. Такой прогноз на Международном экономическом саммите «Россия — исламский мир: KazanSummit» озвучил президент Татарстана Рустам Минниханов.

Сохранять и преумножать свое состояние правоверным во всем мире помогают инструменты «халяльного», то есть дозволенного с точки зрения норм шариата, инвестирования.

Инвестирование по-мусульмански не одно десятилетие практикуется на Ближнем Востоке и в странах Азии. С начала 2000-х годов такие методы инвестирования начали внедряться в России. Первые несколько попыток не увенчались успехом, хотя за ними стояли крупные банки страны и восточного мира.

Халяльное инвестирование в ТатарстанеПо-настоящему успешным проектом в этой сфере стал открытый паевой инвестиционный фонд (ОПИФ) рыночных финансовых инструментов «Лалэ», созданный в 2019 году в Татарстане. Республика Татарстан давно выстроила доверительный диалог с исламскими бизнес-партнерами и, открывая совместные предприятия с ними, строго придерживается установленных религией экономических правил.

Республика Татарстан давно выстроила доверительный диалог с исламскими бизнес-партнерами и, открывая совместные предприятия с ними, строго придерживается установленных религией экономических правил.

Флагман финансового рынка региона ООО УК «Ак Барс Капитал» не случайно назвал свой паевой инвестиционный фонд «Лалэ». Именно так на многих тюркских языках называется тюльпан, цветок, который почитается мусульманами.

Начальник управления этических финансовых инструментов УК «Ак Барс Капитал» Руслан Халиуллин, имеющий высшее религиозное образование, участвовал в разработке халяльной методики инвестирования в ценные бумагиСостав активов фонда — акции, удовлетворяющие методике инвестирования, исключающей приобретение акций компаний, деятельность которых не соответствует канонам ислама. За соответствием всех операций ОПИФа рыночных финансовых инструментов «Лалэ» халяльным критериям следит Наблюдательный комитет (шариатский контролер) от Духовного управления мусульман республики Татарстан (ДУМ РТ). Совместно с управляющей компанией наблюдатели отслеживают не только текущее положение компаний, нуждающихся в инвестициях, но и их планы развития. Так, если появится информация о том, что партнер фонда собирается производить алкоголь или заниматься другой запрещенной исламом деятельностью, его финансирование будет прекращено. Таким образом, все владельцы паев фонда могут быть уверены в том, что их денежные средства будут направлены только в разрешенные исламом финансовые инструменты.

Совместно с управляющей компанией наблюдатели отслеживают не только текущее положение компаний, нуждающихся в инвестициях, но и их планы развития. Так, если появится информация о том, что партнер фонда собирается производить алкоголь или заниматься другой запрещенной исламом деятельностью, его финансирование будет прекращено. Таким образом, все владельцы паев фонда могут быть уверены в том, что их денежные средства будут направлены только в разрешенные исламом финансовые инструменты.

Начать свой путь в исламском инвестировании легко: достаточно открыть брокерский счет в «АК БАРС Финанс»*, а следующим шагом подать поручение на покупку инвестиционных паев ОПИФа рыночных финансовых инструментов «Лалэ». Если у Вас высокий уровень финансовой грамотности, то можете осуществлять через тот же брокерский счет инвестиции в акции самостоятельно. Открытие инвестиционного счета и покупку паев можно выполнить как в офисе ПАО «Ак Барс Банк», так и онлайн через сайт АО ИК «АК БАРС Финанс», а также используя мобильное приложение «АК БАРС Онлайн», если вы уже являетесь клиентом ПАО «Ак Барс Банк».

Благие деяния вознаграждаются, возможно поэтому исламские ПИФы нередко показывают более высокую прибыльность, чем их конкуренты. Так, историческая доходность инвестиций в фонд «Лалэ» за 6 месяцев (по состоянию на 26 августа 2021 года) составила 10,49%**. Целевая доходность инвестиций в фонд за 1 год находится также на высокой отметке в 15—20%.

Стабильный рост и надежность вложений обеспечивается несколькими факторами. В числе основных — это заслуга опытных экспертов ООО УК «Ак Барс Капитал», отлично разбирающихся в рынке исламского инвестирования, а также широкая отраслевая диверсификация, позволяющая компенсировать падение активов в одном секторе экономики за счет подъема в другом.

На данный момент свыше 40% средств фонда направляются на развитие предприятий нефтегазовой отрасли, порядка 30% — в электроэнергетику, от 6% — в ИТ и телекоммуникации и т.д. Инвестиционные паи в любой момент можно как приобрести, так и погасить.

На первый взгляд, мусульмане имеют возможность пользоваться ограниченным инструментарием в инвестировании. С другой стороны, миллионы верующих мусульман выработали общие правила экономического поведения, позволяющие осуществлять наиболее честные, надежные и зачастую высокодоходные финансовые операции.

Чтобы лучше разобраться в теме, желательно начинать с истоков. В частности, узнать, как формировалось отношение к деньгам у мусульман и как поэтапно появлялись современные инвестиционные халяль-варианты. Изучив эти основы, гораздо легче понять, какая инвестиционная стратегия уместна в зависимости от целей конкретного частного инвестора.

16 сентября в формате интервью известный инвестиционный аналитик и финансовый консультант Рами Зайцман будет беседовать с ключевыми экспертами по халяльному инвестированиюОтветы на вопросы финансирования по-мусульмански все желающие найдут 16 сентября 2021 года на специальном онлайн-мероприятии «Исламские финансы» от АО ИК «АК БАРС ФИНАНС».

Мурад Алискеров с 2007 года развивал сектор Исламского банкинга в одном из крупных российских банков, далее под его началом был открыт банковский офис, оказывающий услуги в полном соответствии с нормами шариата. А в начале 2011 года он основал компанию «ЛяРиба-Финанс», руководителем которой является по сегодняшний день.

Своей экспертизой с участниками поделятся генеральный директор исламской финансовой компании «ЛяРиба-Финанс» Мурад АлискеровРуслан Халиуллин имеет два высших образования: первое — финансово-экономическое КФЭИ, второе — религиозное РИИ. Он участвовал в разработке халяльной методики инвестирования в ценные бумаги, с апреля 2019 года руководит направлением исламских финансовых продуктов ООО УК «Ак Барс Капитал».

В течение полутора часов экспертами будут разобраны как типовые ситуации, так и частные вопросы, заданные слушателями, действующими и потенциальными инвесторами ОПИФ «Лалэ». Для того чтобы принять участие в мероприятии, достаточно пройти регистрацию по ссылке. Заполнение формы займет не более пары минут: достаточно указать имя, номер телефона. Здесь же можно задать свой вопрос экспертам.

*Данные услуги не являются услугами по открытию банковских счетов и приему вкладов. Денежные средства по данным продуктам не подлежат страхованию в соответствии с Федеральным законом от 23.12.2003 №177-ФЗ «О страховании вкладов в банках Российской Федерации».

**Историческая доходность не гарантирует достижения доходности в будущем.

Возрастное ограничение мероприятия 18+

Партнерский материал

Ильгиза Насибуллина

Справка

Услуги инвестирования оказываются:

- АО ИК «АК БАРС Финанс» Лицензия №177-11176-100000 на осуществление брокерской деятельности.

- АО ИК «АК БАРС Финанс» Лицензия №177-12174-000100 на осуществление депозитарной деятельности.

- ООО УК «Ак Барс Капитал» Лицензия на осуществление деятельности по управлению ценными бумагами № 092-10532-001000.

Финансовая информация, подлежащая раскрытию в соответствии с федеральным законом, доступна на сайте. Ознакомиться с условиями инвестирования через брокерский счет в паи ОПИФ «Лалэ» можно также по телефону: 8 (800) 200-53-02.

ЭкономикаИнвестицииФинансыИнвестиции в Бишкеке! Вложить инвестиции с выгодой до 24% годовых!

Инвестиции Киргизии и инвестиции в «Лизинг Экспресс»: сравнение доходности и безопасности

Однако перед тем, как внести инвестиции, требуется убедиться, что он будет достаточно выгодным и прибыльным. Для этого важно понимать уровень инфляции. Согласно официальной информации, в 2020 году он составил 9,7%.

Альтернативой банковским вкладам является инвестирование. На нашей платформе вы можете инвестировать средства в автомобильное кредитование.

Насколько прибыльны инвестиции и инвестиции в Бишкеке?

Максимальная доходность, которую предлагают срочные инвестиции Киргизии на настоящий момент, составляет 14% годовых. Но это – единичные программы. Большинство депозитов доступны со ставкой 9–11% годовых.

Доходность инвестиций «Лизинг Экспресс» составляет до 24% годовых. Это фиксированная ставка.

На какой срок можно инвестировать?

Инвестиции в Бишкеке и других городах Кыргызстана открываются на период от 3 до 36 месяцев.

В Leasing.express вы можете инвестировать средства на срок от 6 месяцев до 5 лет. При этом эффективная ставка будет одинаковой – до 24% независимо от периода.

Насколько гибкие денежные инвестиции в Кыргызстане?

Инвестируя в Кыргызстане, вы «прощаетесь» со своими средствами на весь срок депозита. После этого вы получаете всю сумму обратно.

В Leasing.Express доступно два варианта получения дивидендов:

Кроме того, мы предлагаем уникальное решение – вы можете забрать всю сумму инвестиции досрочно с сохранением процентов дохода. Банки, как правило, при досрочном расторжении удерживают проценты.

Насколько защищены инвестиции в Кыргызстане

Инвестиции в Leasing. express защищены на 100% независимо от суммы. Вы получите к возврату всю сумму инвестиций плюс проценты – не важно, 10000 сом или миллион.

express защищены на 100% независимо от суммы. Вы получите к возврату всю сумму инвестиций плюс проценты – не важно, 10000 сом или миллион.

Что выгоднее – вложить средства в банк или инвестировать в Leasing.Express

Итак, инвестициивая в Leasing.express, вы получаете до 24% годовых доходности, ваша сумма защищена на 100%, а программы выплаты процентов – максимально гибкие и разнообразные. В банках вы можете рассчитывать максимум на 14% годовых, при этом со средствами придётся «попрощаться» до окончания депозита.

Leasing.Express – наиболее выгодная, безопасная и доступная инвестиционная платформа в Кыргызстане. Ваши деньги смогут работать на вас и приносить вам прибыль. Просто сделайте вклад в своё будущее прямо сейчас!

банки, интернет-проекты и другие способы

Инвестирование денежных средств — сложный и многогранный вопрос, требующий тщательного анализа и подготовки. Современный рынок предлагает множество вариантов вложения капитала, однако, далеко не все из них являются выгодными и надёжными.

И только проанализировав все возможные варианты, изучив предложения и реальные отзывы, можно найти то, что подойдёт конкретному инвестору и будет стабильно приносить ожидаемый доход.

Но рынок в нашей стране динамичен и изменчив. Многие считают, что именно недостаток стабильности — основная причина недоверия граждан к долгосрочным инвестиционным проектам. Поэтому вопрос инвестиций с ежемесячным, а иногда и ежедневным доходом наиболее актуален в современных экономических условиях.

Основы инвестирования. Чего опасаться при выборе организации?

Возможность получения ежедневного дохода — довольно привлекательная перспектива, в особенности, если такой доход реально начисляется на счёт инвестора.

Многие сомнительные организации используют уловку, говоря о ежедневном доходе, понимая под ним начисление процентов за каждый день оговоренного периода, не давая возможности реального получения таких средств каждый день. То есть, они просто разделяют ежемесячный доход на количество дней в месяце и говорят инвестору о его ежедневном доходе на определённую сумму, тогда как условия договора или оферты содержат совершенно другие сведения.

Однако, к вопросу инвестирования средств с ежедневным доходом стоит подходить с ещё большей осторожностью, чем обычно. Многие мошенники используют громкие лозунги для привлечения денежных средств, обещая высокие проценты и ежедневные выплаты.

Важно уметь анализировать информацию, для чего потребуется:

- Узнать как можно больше информации об организации, которая предлагает вложение.

- Внимательно ознакомиться с договором или офертой, вычитать каждый пункт, по возможности проконсультироваться с юристом и экономистом.

- Узнать информацию о механизме «работы» денег: куда будут вкладываться далее, на что будут потрачены, чем обусловлен доход и почему он составляет именно такую сумму.

В любом случае, доходность должна быть обоснована. Если организация, предлагающая вложить средства в какой-то проект, не может объяснить механизм дальнейшей работы, то стоит избегать сотрудничества с ней. Кроме того, все сведения, сказанные представителем организации, должна быть тщательно проанализированы и проверены.

Если есть возможность вложить сначала небольшую сумму средств — лучше поступить именно так. Это позволит проверить добросовестность организации и оценить возможные риски и перспективы.

Основные направления краткосрочного инвестирования

Многие считают, что лучший вариант вложения — это именно долгосрочные проекты. Стоит признать, что в этом утверждении есть доля правды — долгосрочные инвестиции, такие как вложение средств в недвижимость, проверенные временем ценные бумаги и развитие проверенного варианта собственного бизнеса будут более надёжны. Большая часть краткосрочных инвестиций несут определённый риск.

С другой стороны, никто не заставляет вкладывать собственные средства в один единственный проект. Напротив, если есть возможность распределить вложения по разным направлениям, то стоит именно так и сделать. Прогорит один — останутся остальные. Логика проста и понятна.

Какие же направления краткосрочного инвестирования наиболее популярны? Вот основные варианты:

- Различные биржи (ценные бумаги, валюта, драгоценные металлы).

- Бинарные опционы.

- Инвестирование в интернет-проекты.

- Инвестирование в МФО.

- Банковские вклады.

Доходность указанных проектов совершенно разная, ровно как и надежность. Однако, каждый из таких способов необходимо рассмотреть подробнее.

Биржи. Надёжность и выгода

Торговля на биржах, будь то валюта, ценные бумаги, ресурсы или металлы, может в реальности принести инвестору значительный доход. Главная особенность таких инвестиций — это возможность получения ежедневного дохода. Однако, риски довольно высоки. Для выгодной работы необходимо обладать определёнными навыками, разбираться в тематике и уметь анализировать рынок, искать выгодные направления.

Важно! Если инвестор не разбирается в тонкостях биржевой торговли и не обладает нужным чутьём, существует возможность привлечения специальных лиц и организаций, то есть брокеров, которые будут выполнять работу за инвестора. Конечно, их работа также стоит денег, но, подобрав правильного брокера, можно с лихвой окупить свои затраты.

Главное, что стоит помнить — какими бы не были навыки инвестора, каким бы профессиональным не был брокер, торговля на бирже — это всегда риск. Рынок непредсказуем, поэтому предугадать его динамику на 100% невозможно.

Бинарные опционы. Реальная возможность или обман?

Бинарные опционы — это покупка каких-либо котировок в упрощённой форме, то есть посредством полностью автоматизированного электронного сервиса.

Споры по поводу данного способа не утихают и по сей день. Однако, есть существенный минус данного способа заработка — ещё не сформировался класс брокеров, профессионально работающих именно в данной сфере, поэтому велико предложение от недобросовестных «профессионалов». Желающим заработать данным способом рекомендуется самостоятельно изучать рынок и механизмы торговли.

Вложение в интернет-проекты. Актуальность и перспектива

Инвестирование денег в интернет-проекты актуально и по сей день. Однако, в данном случае не приходится говорить о ежедневной прибыли. Как правило, такие проекты более долгосрочны. Однако, они могут принести серьёзные доходы при грамотном подходе. Но и риски довольно высоки. Многие идеи не окупаются вовсе, хотя изначально могут казаться довольно перспективными.

Как правило, такие проекты более долгосрочны. Однако, они могут принести серьёзные доходы при грамотном подходе. Но и риски довольно высоки. Многие идеи не окупаются вовсе, хотя изначально могут казаться довольно перспективными.

Ещё один современный способ вложить средства, который косвенно можно отнести в этот пункт — это инвестиции в приложения для Android и iOS. На сегодняшний день эти платформы являются наиболее перспективными и в ближайшее время таковыми и останутся. Однако, инвестиции в проекты для данных операционных систем также достаточно рискованны, всё зависит от конкретного проекта.

Банки и МФО. Проверенный метод, требующий тщательного подхода

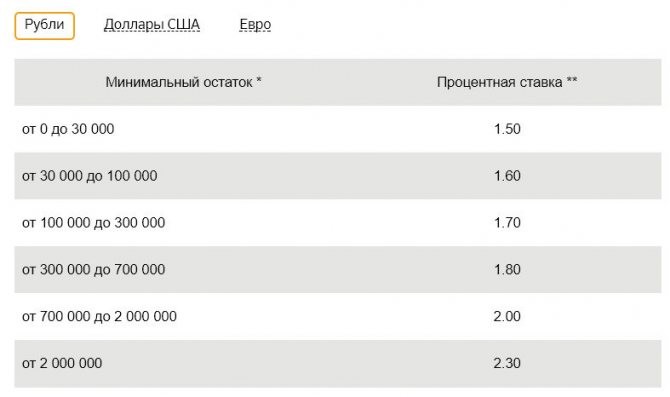

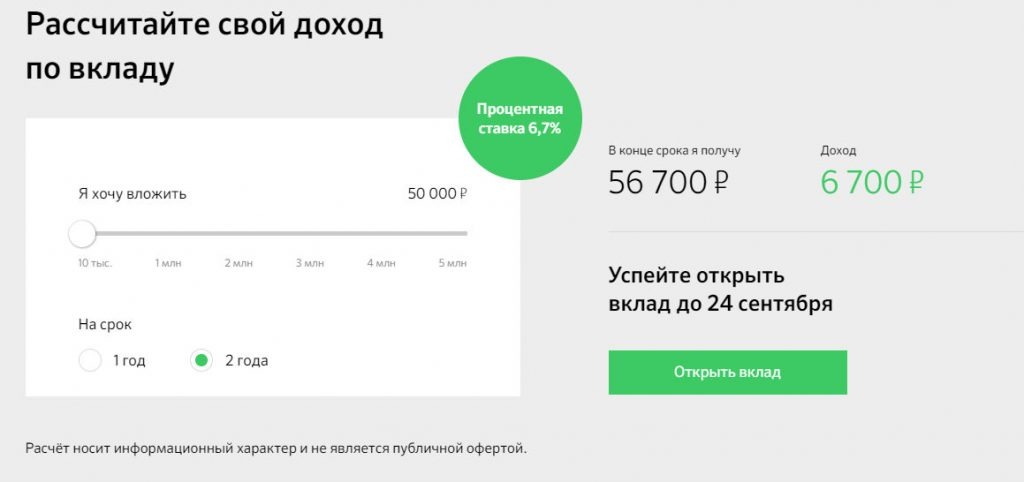

Естественно, вклад в банк — это надёжно. Есть и страховка от государства (до определённой суммы), и возможность анализа условий при огромной количестве информации. Однако, банковские проценты в данном случае не всегда покрывают даже инфляцию. Например, на данный момент Сбербанк предлагает ставку по рублёвым вкладам от 6 до процентов в год. Да, есть возможность досрочного снятия процентов, но по таким типам вкладов доходность будет ещё ниже. Однако, многие банки, включая «Сбербанк» предлагают вклады с ежедневным накоплением процентов.

Да, есть возможность досрочного снятия процентов, но по таким типам вкладов доходность будет ещё ниже. Однако, многие банки, включая «Сбербанк» предлагают вклады с ежедневным накоплением процентов.

Интересный момент. Более выгодным будет заработок через ПИФы, которые вкладывают средства в деятельность банков. Такие фонды могут также инвестировать в банковское золото и иные программы, так или иначе связанные с банковской деятельностью. Если подобрать проверенный ПИФ, то можно получить приемлемый и стабильный доход.

Вклад средств в МФО может быть более выгодным шагом, однако, и более рискованным. Многие обещают существенные проценты, начисляемые иногда и ежедневно. Однако, стоит осторожно выбирать организацию, так как МФО закрываются постоянно.

Ежедневный доход посредством интернета

Современный рынок может предложить несколько вариантов дохода посредством инвестирования через интернет, не считая разработку сайтов и приложений. К ним относят:

- Форекс.

По сути, это та же биржа, только существующая в сети интернет. Торговля на ней осуществляется по тем же принципам — нужно купить и вовремя продать. Соответственно, необходимы навыки, которые позволят сделать это как можно выгоднее.

По сути, это та же биржа, только существующая в сети интернет. Торговля на ней осуществляется по тем же принципам — нужно купить и вовремя продать. Соответственно, необходимы навыки, которые позволят сделать это как можно выгоднее. - Криптовалюты и биткоины, что представляют из себя, по сути, платёжное средство, выпущенное не государством, а сторонней организацией. Они успешно продаются на биржах, а некоторые платёжные системы уже вводят подобные кошельки для расчётов.

- Электронный валютообменник. Суть заключается в переводе валюты с одной системы в другую. Заработок осуществляется на разнице курсов. Однако, такой подход потребует много времени.

- Кредитование Webmoney. Всем известная платёжная система имеет одну особенность — возможность подобия кредитов между пользователями. Процент и сроки могут быть разными, но риск невозврата также высок.

Важная особенность этих способов — возможность заработка в довольно короткий срок. Однако, объём прибыли, как правило, зависит от инвестора — от его умений, чутья и навыков.

Однако, объём прибыли, как правило, зависит от инвестора — от его умений, чутья и навыков.

Любые краткосрочные инвестиции — это риски. Если инвестор желает обезопасить себя и гарантированно получить выгоду, то ему стоит устремить свой взгляд в сторону коммерческой и некоммерческой недвижимости, долгосрочных вкладов и иных перспективных способов заработка. Однако, если его интересует быстрая выгода, то нужно быть готовым к трудной работе. Только путём тщательного анализа и совершенствования собственных навыков можно найти выгодные способы заработка, которые окупят себя в кратчайшие сроки.

Что посмотреть на видео

Большинство видео о ежедневном доходе — это приглашения принять участие в пирамидах. Видео, приведенное ниже, относится к разряду заслуживающих внимания и рассказывает об одном из популярнейших способов обернуть средства за короткий срок — бинарных опционах.

Срочно нужны деньги? Возьми их в проверенных компаниях на льготных услоивиях:

Брокерский счёт — открытие брокерского счёта физическим лицам, брокерское обслуживание в «Альфа-Банк»

Брокерское обслуживание позволяет инвестировать накопления в акции, облигации и валюту, зарабатывая на изменении стоимости бумаг и разнице курсов. Это инструмент, позволяющий контролировать и приумножать капитал.

Это инструмент, позволяющий контролировать и приумножать капитал.

—

Открытие счёта и обслуживание в большинстве тарифных планов бесплатное.

—

Удобное мобильное приложение Альфа‑Инвестиции: сделки из любой точки мира, наглядная информация по портфелю, всем инструментам, купонным выплатам и дивидендам. Бесплатные инвестиционные советы, аналитика, обучение для начинающих владельцев брокерских счетов.

—

Брокерский счёт можно открыть в четырёх валютах (российский рубль, доллар США, евро, фунт стерлингов) и пополнять моментально с помощью мобильного приложения банка.

—

Операция по выводу средств доступна практически круглосуточно: технический перерыв ежедневно с 00:00 до 2:00 по московскому времени.

—

Начать инвестировать можно с любой суммы. Комиссия — от 0,014% до 0,3% за сделку. Выбирайте подходящий тариф, отталкиваясь от опыта инвестирования и частоты покупки и продажи ценных бумаг.

—

Инвесторам с крупным капиталом доступна услуга «Персональный брокер»: эксперты помогут составить сбалансированный портфель.

—

Широкий выбор финансовых инструментов: более 3000 ценных бумаг, доступ к Московской и Санкт-Петербургской биржам.

—

Информация по счёту и ценным бумагам всегда доступна онлайн. Есть поддержка специалистов по телефону, чат с экспертами, почтовые рассылки с информацией о брокерских событиях, трендах и инвестиционных идеях.

—

Альфа‑Банк как налоговый агент автоматически рассчитывает и удерживает налоги. Налог списывается в конце календарного года или в течение года при выводе денег с брокерского счёта.

Счёт можно оформить лично в отделении банка или онлайн. Для этого нужно заполнить форму на сайте или в приложении Альфа-Банка или в приложении Альфа-Инвестиции. Если вы уже являетесь клиентом Альфа-Банка, то для активации брокерского счёта можно подписать документы с помощью кода из смс или пуш-сообщения.

Инвестировать деньги под проценты ежедневно

- 24067

- 4 года назад

Как известно, имеющиеся денежные средства можно не просто сохранить, но ещё и увеличить первоначальную сумму, например, инвестировать деньги под проценты ежедневно. Для этого существуют множество различных платформ, такие как бинарные опционы, ПИФы, ВебМани, вклады в банке. Благодаря такому способу, можно выводить деньги почти каждый день без усилий.

Ежедневная инвестиция денежных средств в ПИФы под проценты

Несмотря на то, что в сети Интернет очень много предложений вложений средств в паевые инвестиционные фонды, не стоит доверять безоговорочно любой информации, поскольку есть шанс попасть к мошенникам. Очень многие инвестиционные финансовые пирамиды выдают себя за ПИФы, но на деле это таковым не является. Выводить средства каждый день можно только в подлинных ПИФах.

На чём основывается работа паевых фондов? Все заключается в том, что фонды приобретают и вкладывают в активы за счёт денежных средств своих вкладчиков. Определённое количество людей вкладывают деньги в фонд, который в дальнейшем должен не только сохранить имеющиеся деньги, но и увеличить эту сумму. Это может определяться какой-то конкретной суммой или же процентной ставкой. Так или иначе, инвестор в обязательном порядке должен будет получить свои деньги.

Деньги вкладчиков могут быть инвестированы в:

- Денежные спекулятивные махинации;

- Акции и ценные бумаги;

- Приобретение других фондов;

- Скупка акции других вкладчиков.

Действительно ли возможно получать прибыль от вкладов в паевые фонды каждый день? Да, но доход этот будет невысоким, поэтому рекомендуется подождать некоторое время, чтобы получать свои деньги и процент от заработка. При желании можно потребовать, чтобы деньги были переведены уже на следующий день, после инвестирования. При помощи этого можно определить и рассчитать разумность вклада и другие характеристики.

То, какой процент начисляется на счёт, можно рассчитать и самостоятельно без усилий. Огромный плюс такого заработка – не нужно самому решать вопросы, связанные с вкладом, всё это входит в обязанности фонда. Нужно просто инвестировать средства и стать вкладчиком. Сроки, в которые могут начисляться денежные средства, должны быть сразу указаны в договоре, чтобы вкладчик вовремя получал свои деньги.

Огромный плюс такого заработка – не нужно самому решать вопросы, связанные с вкладом, всё это входит в обязанности фонда. Нужно просто инвестировать средства и стать вкладчиком. Сроки, в которые могут начисляться денежные средства, должны быть сразу указаны в договоре, чтобы вкладчик вовремя получал свои деньги.

Ежедневное инвестирование в бинарные опционы под проценты

Не менее популярным способом заработка, чем паевые фонды является вложение средств на платформу бинарных опционов. Здесь можно вложить деньги на 24 часа под проценты и уже на следующий день вывести средства. Также можно полностью отслеживать то, как продвигается процесс заработка.

Для того чтобы начать зарабатывать, необходимо:

- Пройти процедуру регистрации на бинарных опционах

- Скачать специальную программу для работы

- Узнать обо всех тонкостях на специальном счёте, который даётся человеку бесплатно

- Сделать собственный вклад и начать зарабатывать.

На сайте размещена вся необходимая информация, которая поможет ориентироваться. Также она способна помочь сделать правильный прогноз. Но без навыков к расчёту и анализу и технических умений, ничего сделать не получится. Только в том случае, если прогноз будет верным, деньги сразу же зачисляются. Выводить средства можно хоть каждый час или несколько раз в сутки. Это определяется тем, какая выбрана опционная биржа.

Вклады средств в Форекс и трейдинг

В настоящее время существует очень много различных сайтов трейдинга. Если удалось выйти в плюс в течение одного месяца, то значит, что дело пошло, как требуется. В чём же заключается деятельность на таких биржах? Люди проходят специальную процедуру на сайтах и далее начинают продавать собственные акции и деньги. Самой крупной биржей трейдинга является Форекс. На нём осуществляется купля-продажа различной валюты.

Форекс создавался с целью необходимости в нём крупнейших компаний, центр банков, а также для импорта и экспорта. У них существовала необходимость приобретать и продавать различную валюту. Но сейчас на этой бирже может зарегистрироваться любой желающий. Однако первоначальный взнос на этом сайте 100 000$. Благодаря Форекс, денежные инвестиции стали доступны каждому желающему.

У них существовала необходимость приобретать и продавать различную валюту. Но сейчас на этой бирже может зарегистрироваться любой желающий. Однако первоначальный взнос на этом сайте 100 000$. Благодаря Форекс, денежные инвестиции стали доступны каждому желающему.

Основы деятельности на Форексе

Нужно приобрести определённую валюту по одной цене и курсу, но перепродать позднее по изменённому курсу. На разнице каждодневных изменений курса, можно выводить прибыль.

Возможны даже такие случаи, когда в купле-продаже участвуют сразу несколько валют. Например, когда за евро приобретают доллары. Брокер приобретает определённую сумму евро за доллары по настоящим курсам валют. Далее можно снова продать одну валюту за другую или же взять совершенно другую и уже по изменённому курсу. Если эта купля-продажа оправдает себя, то трейдеру поступают деньги на счёт.

Нужно учитывать, что чисто интуитивные способности здесь не помогут, поскольку нужно разбираться в анализе, изучать последние данные, интересоваться новостями. Таким способом можно зарабатывать каждый день, ведь средства поступают сразу после продажи валют. Можно самостоятельно рассчитать, сколько процентов биржа зачисляет трейдеру. Основным вкладом здесь являются собственные средства, а не другие акции.

Таким способом можно зарабатывать каждый день, ведь средства поступают сразу после продажи валют. Можно самостоятельно рассчитать, сколько процентов биржа зачисляет трейдеру. Основным вкладом здесь являются собственные средства, а не другие акции.

Инвестиция средств в криптовалюту ежедневно под проценты

Прежде, чем начинать инвестировать накопления в криптовалюту, нужно разобраться, что же это? Криптовалюта – это система электронных денег, которые не относятся ни к одному банку и не регулируются правительством. Они находятся под влиянием компании-создателя. Все действия с криптовалютами охраняются кодом безопасности, который строго защищён. Самыми востребованными криптовалютами являются:

- Bitcoin (Биткоин)

- Ethereum (Эфириум)

Курсы стоимости таких валют также ежедневно меняются, поэтому на них можно отлично заработать и получить хорошую прибыль. Но также курсы стоимости валют могут и падать, поэтому если приобрести валюту сейчас, то возможно, что в будущем, с ростом курса криптовалют, их можно буде выгодно продать.

На данный момент, особо популярными являются трейдинг и криптовалюты. Многие стремятся заработать именно в этих сферах, поскольку считают их наиболее действенными.

во что инвестировать в 2021-м? — Forbes Kazakhstan

Рост фондового рынка — стабильный

2020-й год для фондового рынка, несмотря на пандемию, в целом оказался достаточно успешным — рынок рос (за исключением компаний из пострадавших секторов: транспорт, углеводороды и т.д.), увеличилась и заинтересованность потенциальных вкладчиков в ценных бумагах и различных фондах. Эта тенденция, как считают аналитики, продолжится и в текущем году.

Как считает аналитик «Фридом Финанс» Елдар Шакенов, на рынке ценных бумаг есть несколько направлений, на которые стоит обратить внимание. В первую очередь инвестировать следует в акции, которые создают добавленную стоимость как класс активов сам по себе. И здесь нужно рассмотреть акции крупнейших компаний США, которые на протяжении десятилетий демонстрируют рост прибыли.

— К тому же на рынке постоянно появляются новые возможности для инвестиций и получения дохода, так как ежедневно компании продолжают развитие посредством расширения адресных рынков, внедрения новых продуктов и технологических решений, направленных на улучшение различных бизнес-процессов. К таким компаниям можно отнести, например, Salesforce, Facebook, Amazon, Alibaba, Microsoft, Micron, Visa, Nike, Starbucks. Кроме того, появление вакцины от коронавируса в свою очередь создает потенциал для роста циклических отраслей, таких как банки (Goldman Sachs, JPMorgan Chase & Co), авиалинии (Delta Air Lines, Southwest Airlines), нефтяная индустрия (Chevron, Exxon Mobil), так как в силу вступает отложенный спрос, который в долгосрочной перспективе позволит компенсировать убытки, и далее продолжать показывать рост прибыли по мере открытия и восстановления экономики. Потенциал роста в акциях этих компаний может варьироваться от 10% до 20%, — рассказал эксперт.

При этом рассматривать рынок золота и драгметаллов лучше в частичной страховке от рисков и потенциальных коррекций на рынке.

— Эти инструменты также помогут диверсифицировать риски, но золото и драгоценные металлы не должны быть основными классами активов в портфеле, а только его частью, — подчеркнул Елдар Шакенов.

Другой аналитик «Фридом Финанс», Ансар Абуев, считает, что держать свои сбережения в ценных бумагах на короткий срок будет выгоднее, чем на банковских депозитах в национальной валюте.

— Если не брать в расчет «черных лебедей» по типу коронавирусной пандемии, мы не ждем большой волатильности курса нацвалюты. Несмотря на некоторые предпосылки, также сложно ожидать резкого обвала курса доллара против мировых валют. Средний прогноз по нефти в этом году между $65-70, что может указывать на то, что курс USDKZT все же останется выше 400 тенге в текущем году. В сравнении с депозитами все же выгоднее будет держать тенговые облигации с небольшим сроком к погашению. К тому же фондовый рынок Казахстана, представленный индексом KASE, с начала года показывает в 10 раз более позитивную динамику, чем валютная пара доллар/тенге, — напомнил Ансар Абуев.

Факторы нефти, доллара и биткоина

Эксперт международной брокерской группы Tickmill Арман Бейсембаев отметил, что на глобальном финансовом рынке наметились несколько трендов. Один из них — укрепление позиций золота на фоне снижения стоимости доллара.

— На мой взгляд, эта тенденция будет продолжаться не только этот год, но и в более длительной перспективе. Доллар будет слабеть на международном рынке. Отдельно отмечу: не обязательно тенге на этом фоне будет обязательно укрепляться — на нашу валюту в значительной мере больше влияют другие факторы. Удешевление доллара означает удорожание валют развитых стран: британского фунта, евро, швейцарского франка, японской иены, также может произойти укрепление австралийского и канадских долларов — заметных стран-поставщиков на рынке сырья, — уточнил собеседник.

Снижение курса доллара происходит из-за денежно-кредитной политики ФРС США — наращивания работы печатного денежного станка и сохранения низкой базовой ставки. На снижение стоимости влияет и повышение котировок на нефть.

На снижение стоимости влияет и повышение котировок на нефть.

— Совсем недавно JPMorgan выпустил аналитическую записку, в которой он отметил, что мы вступаем в новый нефтесырьевой суперцикл. Предыдущий длился с 2009 до 2020, и как раз в апреле 2020-го мы наблюдали рекордное снижение цен на нефть, то есть окончание одного суперцикла, и одномоментное начало другого. Фактически по ценам на углеводороды начинается восходящий тренд, и не исключено, что в ближайшие годы мы окажемся на горизонте $100, $120 или даже $150 за баррель. Конечно же, многое будет зависеть от того, как быстро в мире начнется восстановление деловой активности и спроса на энергоресурсы. Если исходить из реальных ожиданий на этот год, то среднегодовая цена будет находиться в диапазоне $65-70 за баррель, — сказал Арман Бейсембаев.

По его мнению, курс нацвалюты по отношению к доллару в течение года будет колебаться в коридоре 400-420 тенге, но не исключено, что в дальнейшем (на фоне удешевления доллара) она может укрепиться более значительно. Однако это, как считает эксперт, во многом будет зависеть от монетарной политики Нацбанка РК и от того, насколько далеко регулятор сможет отпустить тенге в свободное плавание. «Будет ли Нацбанк пытаться сдерживать укрепление тенге и таким образом препятствовать его росту? Вот в чем дело», — задался вопросом Арман Бейсембаев.

Однако это, как считает эксперт, во многом будет зависеть от монетарной политики Нацбанка РК и от того, насколько далеко регулятор сможет отпустить тенге в свободное плавание. «Будет ли Нацбанк пытаться сдерживать укрепление тенге и таким образом препятствовать его росту? Вот в чем дело», — задался вопросом Арман Бейсембаев.

Говоря о депозитных вкладах как инструменте для инвестиций, он отметил, что это по-прежнему будет достаточно стабильным и традиционным источником доходов для людей, у которых нет времени или желания искать иные возможности для вложений.

— В текущей ситуации особых рисков для депозитных вкладов я не вижу. В случае если тенге будет укрепляться достаточно агрессивно, Нацбанк может понизить базовую ставку, а вслед за ней будет снижена и процентная ставка по вкладам. Значит, вкладчики будут все больше искать иные источники для вложений, потому что особого смысла в таком инвестировании будет уже немного, — пояснил Бейсембаев.

Финансовый аналитик не обошел вниманием и биткоин как один из все более популярных инструментов для инвестиций.

— Мы видим, как у инвесторов все большее внимание вызывает ситуация на рынке криптовалют. На это выделяется все больше средств. На мой взгляд, мы входим в эпоху нового технологического уклада. Скорее всего этот период — ближайшее десятилетие — может стать ключевым в становлении криптовалют как самостоятельной валюты, инструмента, в который будет выгодно и интересно инвестировать. Но именно сейчас в биткоин вкладываться уже поздно, нужно ждать, когда курс валюты подкорректируется назад, — отметил эксперт

Также он рассказал о том, какой инструмент инвестирования становится популярным во всем мире.

— Если вы ищете новые инструменты для инвестиций, то можно обратить внимание на ETF (exchange-traded fund) — биржевой инвестиционный фонд. ETF пользуются большим спросом, особенно у частных инвесторов. Вы приобретаете акции не какой-то отдельной компании, а целый пул ценных бумаг, корзину. Это очень удобный в пользовании инструмент. Думаю, потенциальные инвесторы могут заинтересоваться им, но, конечно же, для этого стоит более внимательно изучить все нюансы и сам рынок, — рассказал Арман Бейсембаев.

Думаю, потенциальные инвесторы могут заинтересоваться им, но, конечно же, для этого стоит более внимательно изучить все нюансы и сам рынок, — рассказал Арман Бейсембаев.

8 лучших краткосрочных инвестиций в декабре 2021 года

Если вы хотите вложить деньги на короткий срок, вы, вероятно, ищете безопасное место для хранения наличных, прежде чем вам понадобится к ним доступ в не столь отдаленном будущем. Неустойчивые рынки и спад экономики заставили многих инвесторов держать наличные по мере продолжения кризиса с коронавирусом — и 2021 год оставался неопределенным, поскольку экономика пытается прийти в норму, пытаясь сдержать инфляцию.

В результате вы захотите получить наличные деньги, когда они вам понадобятся, вместо того, чтобы тратить их на потенциально рискованные инвестиции.Поэтому самое важное, что инвесторы должны искать в краткосрочных инвестициях, — это безопасность.

Что такое краткосрочные инвестиции?

Если вы делаете краткосрочные инвестиции, вы часто делаете это потому, что вам нужны деньги в определенное время. Например, если вы откладываете аванс на дом или свадьбу, деньги должны быть наготове. Краткосрочные инвестиции — это те, которые вы делаете менее трех лет. Вы пожертвуете потенциально более высокой прибылью ради безопасности денег.

Например, если вы откладываете аванс на дом или свадьбу, деньги должны быть наготове. Краткосрочные инвестиции — это те, которые вы делаете менее трех лет. Вы пожертвуете потенциально более высокой прибылью ради безопасности денег.

Если у вас более длительный временной горизонт — по крайней мере, от трех до пяти лет (а лучше больше), вы можете посмотреть на такие инвестиции, как акции. Акции предлагают потенциал для гораздо более высокой доходности. Фондовый рынок исторически рос в среднем на 10 процентов в год в течение длительных периодов, но оказался довольно нестабильным. Таким образом, более длительный временной горизонт дает вам возможность пережить взлеты и падения фондового рынка.

Краткосрочные инвестиции: надежная, но низкая доходность

За безопасность краткосрочных инвестиций приходится платить.Скорее всего, вы не сможете заработать столько же на краткосрочных инвестициях, сколько на долгосрочных. Если вы инвестируете на короткий срок, вы будете ограничены определенными типами инвестиций и не должны покупать более рискованные активы, такие как акции и фонды акций. (Но если вы можете инвестировать в долгосрочной перспективе, вот как покупать акции.)

(Но если вы можете инвестировать в долгосрочной перспективе, вот как покупать акции.)

Однако краткосрочные инвестиции имеют несколько преимуществ. Они часто очень ликвидны, поэтому вы можете получить свои деньги, когда они вам понадобятся. Кроме того, они, как правило, несут меньший риск, чем долгосрочные инвестиции, поэтому у вас могут быть ограниченные убытки или даже их вообще нет.

Вот лучшие краткосрочные вложения декабря:

- Сберегательные счета

- Фонды краткосрочных корпоративных облигаций

- Счета денежного рынка

- Расчетно-кассовый счет

- Фонды краткосрочных государственных облигаций США

- Депозитные сертификаты

- Казначейство

- Паевые инвестиционные фонды денежного рынка

Обзор: Лучшие краткосрочные инвестиции в декабре 2021 года

Вот несколько лучших краткосрочных инвестиций, которые следует учитывать, но которые по-прежнему приносят некоторую прибыль.

1. Сберегательные счета

Сберегательный счет в банке или кредитном союзе — хорошая альтернатива хранению наличных на текущем счете, который обычно приносит очень небольшие проценты по вашему депозиту. Банк будет регулярно выплачивать проценты на сберегательный счет.

Сберегательные счета хорошо подойдут для сравнения сберегательных счетов, потому что легко найти, какие банки предлагают самые высокие процентные ставки, и их легко настроить.

Риск: Сберегательные счета застрахованы Федеральной корпорацией страхования вкладов (FDIC) в банках и Национальным управлением кредитных союзов (NCUA) в кредитных союзах, поэтому вы не потеряете деньги.В краткосрочной перспективе для этих счетов действительно нет риска, хотя инвесторы, которые хранят свои деньги в течение более длительных периодов, могут иметь проблемы с тем, чтобы справиться с инфляцией.

Ликвидность: Сберегательные счета очень ликвидны, и вы можете пополнять счет. Однако сберегательные счета обычно позволяют производить до шести бесплатных переводов или снятия средств за цикл выписки. (Федеральная резервная система разрешила банкам отказаться от этого требования в рамках своих чрезвычайных интервенций на рынке.Конечно, вам стоит остерегаться банков, которые взимают комиссию за обслуживание счета или доступ к банкоматам, чтобы вы могли минимизировать их.

Однако сберегательные счета обычно позволяют производить до шести бесплатных переводов или снятия средств за цикл выписки. (Федеральная резервная система разрешила банкам отказаться от этого требования в рамках своих чрезвычайных интервенций на рынке.Конечно, вам стоит остерегаться банков, которые взимают комиссию за обслуживание счета или доступ к банкоматам, чтобы вы могли минимизировать их.

2. Фонды краткосрочных корпоративных облигаций

Корпоративные облигации — это облигации, выпущенные крупными корпорациями для финансирования своих инвестиций. Обычно они считаются безопасными и выплачивают проценты через регулярные промежутки времени, возможно, ежеквартально или два раза в год.

Фонды облигаций — это совокупность корпоративных облигаций многих различных компаний, обычно во многих отраслях и размерах компаний.Такая диверсификация означает, что облигация с низкой доходностью не сильно повредит общей доходности. Фонд облигаций будет выплачивать проценты на регулярной основе.

Риск: Фонд краткосрочных корпоративных облигаций не застрахован государством, поэтому он может потерять деньги. Однако облигации, как правило, довольно безопасны, особенно если вы покупаете их очень разнообразную коллекцию. Кроме того, краткосрочный фонд обеспечивает наименьшую подверженность риску изменения процентных ставок, поэтому повышение или понижение ставок не слишком сильно повлияет на цену фонда.

Ликвидность: Фонд краткосрочных корпоративных облигаций очень ликвиден, и его можно покупать и продавать в любой день, когда финансовые рынки открыты.

3. Счета денежного рынка

Счета денежного рынка — это еще один вид банковских вкладов, и по ним обычно выплачивается более высокая процентная ставка, чем по сберегательным счетам, хотя обычно они также требуют более высоких минимальных вложений.

Риск: Обязательно найдите счет на денежном рынке, застрахованный FDIC, чтобы ваш счет был защищен от потери денег, с покрытием до 250 000 долларов на вкладчика в каждом банке.

Как и для сберегательного счета, основной риск для счетов денежного рынка возникает со временем, потому что их низкие процентные ставки обычно затрудняют инвесторам возможность успевать за инфляцией. Однако в краткосрочной перспективе это не вызывает особого беспокойства.

Ликвидность: Счета денежного рынка высоколиквидны, хотя федеральные законы налагают некоторые ограничения на снятие средств.

4. Счета управления денежными средствами

Счет управления денежными средствами позволяет вкладывать деньги в различные краткосрочные инвестиции и действует во многом как омнибусный счет.Вы часто можете инвестировать, списывать чеки со счета, переводить деньги и заниматься другими типичными банковскими операциями. Счета для управления денежными средствами обычно предлагаются роботами-консультантами и онлайн-биржевыми брокерами.

Таким образом, счет управления денежными средствами дает вам большую гибкость.

Риск: Счета управления денежными средствами часто вкладываются в безопасные низкодоходные фонды денежного рынка, поэтому риск не велик. В случае некоторых учетных записей роботов-консультантов эти учреждения депонируют ваши деньги в банки-партнеры, защищенные FDIC, поэтому вы можете убедиться, что не превысили покрытие депозитов FDIC, если вы уже ведете бизнес с одним из банков-партнеров.

В случае некоторых учетных записей роботов-консультантов эти учреждения депонируют ваши деньги в банки-партнеры, защищенные FDIC, поэтому вы можете убедиться, что не превысили покрытие депозитов FDIC, если вы уже ведете бизнес с одним из банков-партнеров.

Ликвидность: Счета управления денежными средствами чрезвычайно ликвидны, и деньги могут быть сняты в любое время. В этом отношении они могут быть даже лучше, чем традиционные сберегательные счета и счета денежного рынка, которые ограничивают ежемесячное снятие средств.

5. Фонды краткосрочных государственных облигаций США

Государственные облигации похожи на корпоративные облигации, за исключением того, что они выпускаются федеральным правительством США и его агентствами. Фонды государственных облигаций покупают инвестиции, такие как казначейские векселя, казначейские облигации, казначейские векселя и ценные бумаги, обеспеченные ипотекой, у федеральных агентств, таких как Государственная национальная ипотечная ассоциация (Ginnie Mae). Эти облигации считаются малорисковыми.

Эти облигации считаются малорисковыми.

Риск: Хотя облигации, выпущенные федеральным правительством и его агентствами, не обеспечиваются FDIC, эти облигации являются обещанием правительства вернуть деньги. Поскольку они полностью обеспечены доверием и доверием Соединенных Штатов, эти облигации считаются очень надежными.

Кроме того, фонд краткосрочных облигаций означает, что инвестор принимает на себя небольшой процентный риск. Таким образом, повышение или понижение ставок не сильно повлияет на цену облигаций фонда.

Ликвидность: Государственные облигации являются одними из наиболее широко торгуемых активов на биржах, поэтому фонды государственных облигаций высоколиквидны. Их можно покупать и продавать в любой день открытия фондовой биржи.

6. Депозитные сертификаты

Вы можете найти депозитные сертификаты или компакт-диски в своем банке, и они, как правило, предлагают более высокую доходность, чем вы можете найти в других банковских продуктах, таких как сберегательные счета и счета денежного рынка.

— это срочные вклады, то есть, открывая один, вы соглашаетесь хранить деньги на счете в течение определенного периода времени, от недель до многих лет, в зависимости от желаемого срока погашения.В обмен на безопасность хранения этих денег в хранилище банк выплатит вам более высокую процентную ставку.

Банк регулярно выплачивает проценты по CD, и в конце срока действия CD банк вернет вашу основную сумму плюс заработанные проценты.

Риск: компакт-дисков застрахованы FDIC, поэтому вы не потеряете на них никаких денег. Риски для краткосрочного CD ограничены, но есть риск, что вы можете упустить лучшую ставку в другом месте, пока ваши деньги привязаны к CD.Если процентная ставка слишком низкая, вы также можете потерять покупательную способность из-за инфляции.

Ликвидность: CD менее ликвидны, чем другие банковские вложения в этом списке. Когда вы соглашаетесь с условиями компакт-диска, вы обычно разрешаете банку взимать с вас штраф за досрочное прекращение действия компакт-диска. Таким образом, вы должны быть особенно осторожны, чтобы не связать свои деньги и в конечном итоге получить к ним доступ до истечения срока.

Таким образом, вы должны быть особенно осторожны, чтобы не связать свои деньги и в конечном итоге получить к ним доступ до истечения срока.

7. Treasurys

Treasurys бывают трех видов — казначейские векселя, казначейские облигации и казначейские облигации — и они предлагают максимальную безопасную доходность, подкрепленную кредитным рейтингом AAA США.С. федеральное правительство. Таким образом, вместо того, чтобы покупать фонд государственных облигаций, вы можете купить определенные ценные бумаги, в зависимости от ваших потребностей.

Риск: Как и в случае с фондом облигаций, отдельные облигации не обеспечиваются FDIC, но поддерживаются обещанием правительства вернуть деньги, поэтому они считаются очень безопасными.

Ликвидность: государственных облигаций США являются наиболее ликвидными облигациями на биржах, и их можно покупать и продавать в любой день открытия рынка.

8.Паевые инвестиционные фонды денежного рынка

Не путайте взаимный фонд денежного рынка со счетом денежного рынка. Хотя они названы одинаково, они сопряжены с разными рисками, хотя оба являются хорошими краткосрочными инвестициями. Паевой инвестиционный фонд денежного рынка инвестирует в краткосрочные ценные бумаги, включая казначейские облигации, муниципальные и корпоративные долговые обязательства, а также в долговые ценные бумаги банков. А поскольку это паевой инвестиционный фонд, вы будете оплачивать долю расходов компании-фонда из активов, которыми вы управляете.

Хотя они названы одинаково, они сопряжены с разными рисками, хотя оба являются хорошими краткосрочными инвестициями. Паевой инвестиционный фонд денежного рынка инвестирует в краткосрочные ценные бумаги, включая казначейские облигации, муниципальные и корпоративные долговые обязательства, а также в долговые ценные бумаги банков. А поскольку это паевой инвестиционный фонд, вы будете оплачивать долю расходов компании-фонда из активов, которыми вы управляете.

Риск: Хотя его вложения в целом безопасны, фонды денежного рынка не так безопасны, как счета денежного рынка, которые поддерживаются FDIC.Напротив, фонды денежного рынка могут терять деньги, как правило, только в периоды серьезного рыночного кризиса, но, как правило, они вполне безопасны. Тем не менее, это одни из самых консервативных доступных инвестиций, которые должны защитить ваши деньги.

Ликвидность: Паевые инвестиционные фонды денежного рынка достаточно ликвидны, и вы можете легко получить доступ к своим деньгам. Они могут разрешить вам списывать чеки со счета фонда, хотя обычно вы можете снимать шесть раз в месяц.

Лучшие вложения за краткосрочные деньги

| Год или меньше | Сберегательные счета и счета денежного рынка, счета расчетно-кассового управления | Около 0.5 процентов | Низкий риск, счета поддерживаются FDIC. |

| От двух до трех лет | Казначейские облигации и фонды облигаций, CD | 1+ процентов | Банковские продукты и казначейские облигации являются самыми безопасными, фонды корпоративных облигаций — немного менее безопасными. |

| От трех до пяти лет (или более) | CD, облигации и фонды облигаций и даже акции на более длительный период | 1,25+ процента (или намного больше, если вы инвестируете в акции) | CD и облигации представляют собой относительно низкий риск по сравнению с акциями, которые могут сильно колебаться и сопряжены с высоким риском. |

Что дает хорошие краткосрочные инвестиции?

Хорошие краткосрочные инвестиции могут иметь много общего, но обычно они характеризуются следующими тремя чертами:

- Стабильность: Хорошие краткосрочные инвестиции не слишком сильно колеблются в стоимости, так как многие акции и облигации делать. Деньги будут там, когда они вам понадобятся, и часто защищены страховкой FDIC или государственной гарантией.

- Ликвидность: Хорошие краткосрочные инвестиции обычно предлагают высокую ликвидность, а это означает, что вы можете быстро получить доступ к вложенным в них денежным средствам.В случае определенных инвестиций, таких как компакт-диски, вы будете знать, когда появятся деньги, и вы всегда можете выкупить компакт-диски, хотя часто за это придется заплатить штраф.

- Низкие транзакционные издержки: Хорошие краткосрочные инвестиции не требуют больших затрат, в отличие, например, от дома. Это особенно важно, когда доходность краткосрочных инвестиций находится на историческом минимуме.

Эти функции означают, что ваши деньги не будут подвергаться риску и будут доступны, когда вам понадобится их использовать, что является одной из основных причин для краткосрочных инвестиций.Напротив, вы можете получить более высокую прибыль от долгосрочных инвестиций, но должны выдержать более краткосрочную волатильность. Однако, если вам нужны эти деньги, вам, возможно, придется продать в убыток, чтобы получить к ним полный доступ.

Советы по инвестированию денег на срок до 5 летЕсли вы инвестируете деньги на срок до пяти лет, у вас должен быть другой процесс, чем если бы вы инвестировали с временным горизонтом в несколько десятилетий. Вместо этого вам нужно подходить к краткосрочному инвестированию, руководствуясь следующими советами:

- Определите свои ожидания. Краткосрочные инвестиции будут иметь меньшую потенциальную доходность, чем долгосрочные, поэтому важно правильно определить свои ожидания.

- Внимание к безопасности. В целом, если вы инвестируете на короткий срок, вам следует сосредоточиться на безопасности, а не на прибыли. Ваши деньги должны быть под рукой, когда они вам понадобятся.

- Небольшая дополнительная прибыль может не стоить дополнительных рисков. Когда краткосрочные инвестиции приносят так мало, можно легко попытаться получить небольшую дополнительную прибыль за счет гораздо большего риска.Но сосредоточьтесь на том, почему вы инвестируете в краткосрочной перспективе.

- Подберите размер вложения в соответствии с вашими потребностями. Возможно, вы сможете немного заработать на этом компакт-диске, но что, если вам нужно получить доступ к деньгам до того, как они созреют? Отрегулируйте тип инвестиций в соответствии со своими потребностями.

- Не все краткосрочные вложения равны. Банковские продукты поддерживаются FDIC, поэтому вы не потеряете основную сумму. Но рыночные продукты, даже такие безопасные, как фонды краткосрочных облигаций, могут снижаться в течение коротких периодов времени.Осознайте риски своих инвестиций.

Краткосрочные инвестиции обычно довольно безопасны, особенно по сравнению с долгосрочными инвестициями, такими как акции или фонды акций. Но убедитесь, что вы понимаете, во что инвестируете.

Подробнее:

Отказ от ответственности редакции: всем инвесторам рекомендуется провести собственное независимое исследование инвестиционных стратегий, прежде чем принимать инвестиционное решение. Кроме того, инвесторам сообщают, что результаты прошлых инвестиционных продуктов не являются гарантией повышения цен в будущем.

Калькулятор сложных процентов — NerdWallet

Эта статья предоставляет информацию для образовательных целей. NerdWallet не предлагает консультационных или брокерских услуг, а также не рекомендует конкретные инвестиции, включая акции, ценные бумаги или криптовалюты.

Остатки на вашем сберегательном счете и инвестиции могут со временем расти быстрее благодаря магии начисления сложных процентов. Воспользуйтесь калькулятором сложных процентов, указанным выше, чтобы увидеть, насколько это может повлиять на вас.

Использование этого калькулятора сложных процентов

Попробуйте свои расчеты как с ежемесячным взносом, так и без него — скажем, от 50 до 200 долларов, в зависимости от того, что вы можете себе позволить.

Этот калькулятор экономии включает в себя частоту дискретизации доходности. Чтобы увидеть ожидаемый интерес, сравните ставки на NerdWallet.

LendingClub Высокодоходные сбережения

Мин. баланс для APY2500 долларов США

Discover Bank Online Savings

APY0,40% Рекламируемый сберегательный счет в Интернете один продукт.Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам. Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

SoFi Money®

Денежный счет Wealthfront

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной процентной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

Capital One 360 CD

Capital One 360 CD

Текущие счета используются для повседневного внесения и снятия наличных.

Текущие счета используются для ежедневного внесения и снятия наличных.

Депозиты застрахованы FDIC

One Spend

Депозиты застрахованы FDIC

Chime Spending Account

Citi Priority Checking

APY0.01% 0,01% Годовая процентная доходность

LendingClub Rewards Checking

APY0,10% 0,10% APY для остатков от 2500 до 99 999 долларов

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Вот более подробный взгляд на то, как работают сложные проценты:

Что такое сложные проценты?

Для вкладчиков определение сложных процентов является основным: это процент, который вы зарабатываете как на свои первоначальные деньги, так и на проценты, которые вы продолжаете накапливать.Сложный процент позволяет вашим сбережениям со временем расти быстрее.

На счете, на котором выплачиваются сложные проценты, например на стандартном сберегательном счете, доход добавляется к исходной основной сумме в конце каждого периода начисления сложных процентов, обычно ежедневно или ежемесячно. Каждый раз, когда проценты рассчитываются и добавляются на счет, больший баланс приносит больше процентов, что приводит к более высокой доходности.

Например, если вы положите 10 000 долларов на сберегательный счет с годовой доходностью 0,50%, начисляемой ежедневно, вы получите 51 доллар в виде процентов в первый и второй годы и 53 доллара в третий год.После 10 лет начисления сложных процентов вы заработали бы в общей сложности 513 долларов в виде процентов.

Но помните, это всего лишь пример. Для более долгосрочных сбережений есть лучшие места, чем сберегательные счета, для хранения ваших денег, включая Roth или традиционные IRA и компакт-диски.

Суммарная доходность инвестиций

Когда вы инвестируете на фондовом рынке, вы получаете не фиксированную процентную ставку, а доход, зависящий от изменения стоимости ваших инвестиций. Когда стоимость ваших инвестиций возрастает, вы получаете прибыль.

Если вы оставляете свои деньги и прибыль, которую вы зарабатываете, инвестированными на рынке, эта прибыль со временем увеличивается так же, как и проценты.

Если вы вложили 10 000 долларов в паевой инвестиционный фонд и фонд заработал 7% прибыли за год, вы получите около 700 долларов, а ваши инвестиции составят 10 700 долларов. Если в следующем году вы получите в среднем 7% прибыли, тогда ваши вложения будут стоить около 11 500 долларов.

С годами ваши инвестиции могут действительно расти: если вы храните эти деньги на пенсионном счете более 30 лет и получаете, например, средний доход в 7%, ваши 10 000 долларов вырастут до более чем 76 000 долларов.

В действительности доходность инвестиций будет меняться из года в год и даже изо дня в день. В краткосрочной перспективе более рискованные инвестиции, такие как акции или паевые инвестиционные фонды, могут фактически потерять ценность. Но в долгосрочной перспективе история показывает, что диверсифицированный портфель роста может приносить в среднем от 6% до 7% в год. Доходность инвестиций обычно указывается с учетом годовой нормы прибыли.

Средняя доходность фондового рынка исторически составляла 10% в год, хотя эта ставка снижается из-за инфляции. В настоящее время инвесторы могут ожидать, что инфляция снизит покупательную способность на 2–3% в год.

Компаундирование может помочь в достижении ваших долгосрочных сбережений и инвестиционных целей, особенно если у вас есть время, чтобы позволить ему творить чудеса в течение многих лет или десятилетий. Вы можете заработать намного больше, чем вы начали.

Другие калькуляторы NerdWallet

Компаундирование с дополнительными взносами

Какими бы впечатляющими ни были сложные проценты, прогресс в достижении целей экономии также зависит от постоянных вкладов.

Вернемся к приведенному выше примеру сберегательного счета.Мы начали с 10 000 долларов и закончили с процентами чуть более 500 долларов через 10 лет на счете с годовой доходностью 0,50%. Но если ежемесячно вносить на свой сберегательный счет дополнительно 100 долларов, то через 10 лет вы получите 21 821 доллар при ежедневном начислении. Процентная ставка составит 821 доллар при общей сумме вкладов в размере 22 000 долларов.

Как работают сложные проценты и как они могут помочь вам сэкономить деньги

Скорее всего, вы слышали о денежном термине «сложные проценты», но знаете ли вы, как они работают на самом деле?

Если нет, то вас большинство: 69 процентов американцев этого не понимают.Это согласно ValuePenguin, который спросил 2000 американцев, могут ли они определить ключевые финансовые термины, такие как кредитный рейтинг, чистая стоимость и сложные проценты, и поделились результатами с CNBC Make It.

Это важная концепция, которую нужно усвоить. В конце концов, сложные проценты могут привести к увеличению вашего богатства как снежный ком и помочь вам сэкономить сотни тысяч или даже миллионы долларов.

Что такое сложные проценты?

Сложные проценты заставляют денежную сумму расти более быстрыми темпами, чем простые проценты, потому что помимо получения прибыли на деньги, которые вы инвестируете, вы также получаете прибыль от этих доходов в конце каждого периода начисления сложных процентов, который может быть ежедневным, ежемесячно, ежеквартально или ежегодно.

Вот почему сложные проценты ускоряют рост вашего богатства. Вот почему вам не нужно откладывать столько денег, чтобы достичь своих целей.

Рассмотрим следующие графики от NerdWallet. Каждый из них показывает, сколько денег вам нужно отложить, чтобы сэкономить 1 миллион долларов к 67 годам. Предполагается, что вы начинаете с нуля долларов, а также предполагает различную среднегодовую доходность инвестиций.

Графики выглядят существенно по-разному в зависимости от того, с какого возраста вы начинаете экономить.

Вот как выглядит путь к 1 миллиону долларов, если вы начнете откладывать в 25 лет:

Если вы начнете откладывать в 30 лет, все станет немного сложнее:

Вот еще одна диаграмма сложных процентов, которую обозреватель New York Times и автор Рон Либер говорит, что изменил его жизнь.

Опубликованный USAA в 1994 году, он показывает, сколько денег вы накопите с течением времени, если будете инвестировать 250 долларов в месяц, начиная с разного возраста. Предполагается, что среднегодовая доходность инвестиций составляет 8%.

lieber tweet

На диаграмме показано, сколько денег вы накопите с течением времени, если будете вкладывать 250 долларов в месяц, начиная с разного возраста. Предполагается, что среднегодовая доходность инвестиций составляет 8%.

Если вы начнете в возрасте:

25: Вы накопите 878 570 долларов к 65 годам

35: Вы накопите 375 073 долларов к 65 годам

45: Вы накопите 148 236 долларов к 65 годам

Сложные проценты также могут работать против вас, когда дело доходит до ссуд: это означает, что каждый год или месяц, независимо от частоты вашей ссуды, сумма, которую вы должны выплатить, становится больше.

Таким образом, чем дольше будет выплачиваться ссуда, тем больше будет ваша задолженность по процентам.

Например, у вас есть пятилетняя ссуда в размере 20 000 долларов с процентной ставкой 5 процентов, которая складывается ежегодно. Калькулятор сложных процентов показывает, что если вы выплатите его в течение трех лет, вы заплатите 3 153 доллара США в виде процентов. Но если вы заплатите за это в течение пяти лет, вы будете должны намного больше: 5 526 долларов.

Как использовать сложные проценты в своих интересах

Чем раньше вы инвестируете свои деньги, тем больше вы получите выгоду от сложных процентов.Итак, куда вам следует инвестировать? Самая простая отправная точка — внести свой вклад в план 401 (k) вашего работодателя, пенсионный сберегательный счет с льготным налогообложением, который предлагают многие компании, или другие пенсионные сберегательные счета, такие как Roth IRA или традиционный IRA.

Многие эксперты, в том числе Уоррен Баффет, рекомендуют инвестировать в недорогие индексные фонды, которые позволяют вам владеть небольшой долей множества различных компаний. Например, S&P 500 — это фонд, в котором хранятся акции 500 крупнейших компаний США.S., включая Apple, Google, Exxon и Johnson & Johnson.

Вы также можете обратиться к роботам-консультантам, таким как Betterment, Wealthsimple и Wealthfront. Это автоматизированные инвестиционные услуги, которые используют алгоритм для определения типа портфеля, который подходит вашему возрасту, толерантности к риску и временному горизонту.

Независимо от того, как вы решите инвестировать, наиболее важным шагом является открытие хотя бы одной учетной записи и постоянный вклад в нее, чтобы в полной мере воспользоваться сложными процентами.Чем раньше вы начнете, тем лучше будет.

Не пропустите: Эксперт по деньгам говорит, что эта простая диаграмма 1994 года изменила его жизнь

Понравилась эта история? Подпишитесь на CNBC Сделайте это на YouTube!

Как работает сложный процент?

Можно подумать, что для накопления большого количества денег, будь то на сберегательном счете, пенсионном сберегательном плане или на брокерском счете, вам необходимо постоянно откладывать много денег.Но если вы будете экономить и разумно инвестировать свои деньги в течение длительного периода, вы можете быть приятно удивлены достигнутым уровнем благосостояния.

Если идея наблюдать за тем, как ваши деньги растут прямо у вас на глазах, кажется привлекательной, стоит воспользоваться преимуществом сложных процентов и прибыли.

Здесь мы рассмотрим, что влечет за собой комплексный рост, и покажем вам, как ряд относительно скромных взносов на сберегательный или инвестиционный счет может со временем превратиться в значительную сумму.

Как работают сложные проценты?

По сути, начисление сложных процентов — это концепция начисления процентов на проценты.

Представьте, что вы вносите первоначальный депозит в размере 1000 долларов на сберегательный счет, на который выплачиваются 2% годовых. Это означает, что через год ваш баланс вырастет до 1020 долларов без добавления денег.

А вот что самое интересное: если вы оставите эти деньги там, где они есть, вы продолжите получать проценты не только на первоначальную 1000 долларов, которые вы вложили, но и на эти 20 долларов. Если ваша процентная ставка останется прежней, вы заработаете 20 долларов.40 процентов в течение второго года, когда эти деньги находятся на этом счете, с балансом в 1 040,40 долларов США.

После 40 лет на этом счете, зарабатывая те же проценты, ваша 1000 долларов вырастет до 2208,04 доллара, что более чем вдвое превышает ваши первоначальные сбережения без дополнительных вложений или работы.

Как правило, вы не просто откладываете единовременную сумму денег и возвращаетесь к ней через 40 лет. На самом деле, большинство людей откладывают или вкладывают какие-то средства каждую неделю или месяц. Таким образом, ваши сбережения растут вместе с вашей основной суммой — деньгами, которые вы вкладываете, — плюс проценты, которые продолжают увеличиваться по мере того, как начальный баланс растет как с основной суммой, так и с процентами.

Каковы преимущества сложных процентов?

Плюсы компаундирования? Это может увеличить ваши деньги. Проценты означают, что вы зарабатываете деньги без дополнительной работы. Затем деньги, которые вы заработали, продолжают приносить еще больше — это сложная сумма. Ваши деньги продолжают расти, независимо от того, продолжаете ли вы прибавлять к ним или нет.

Обратная сторона: если с вас начисляют сложных процентов — скажем, за остаток на кредитной карте — ваш долг может вырасти так же легко.

Как сложные проценты работают на фондовом рынке?

Представьте, что вы хотите инвестировать свои деньги для долгосрочной цели, например для выхода на пенсию, и вкладываете 100 долларов в месяц на брокерский счет или IRA вместо банковского счета.На высокодоходный сберегательный счет может выплачиваться всего 2% годовых.

Напротив, инвестирование в фондовый рынок исторически приносило 10% среднегодовой доходности, хотя доходность в любой данный год колеблется довольно незначительно. Чтобы быть консервативными, мы будем использовать для наших расчетов доходность 7%.

В следующей таблице показано, сколько денег вы можете получить, в зависимости от того, сколько лет вы продолжите откладывать:

Что такое сложный процент? | Пестрый дурак

Когда дело доходит до начисления процентов, есть два основных варианта: простой и сложный.Простые проценты просто означают установленный процент от основной суммы каждый год. Например, если вы инвестируете 1000 долларов под простую процентную ставку 5% в течение 10 лет, вы можете рассчитывать на получение 50 долларов процентов ежегодно в течение следующего десятилетия. Ни больше ни меньше. В инвестиционном мире облигации являются примером типа инвестиций, по которому обычно выплачиваются простые проценты.

С другой стороны, сложные проценты — это то, что происходит, когда вы реинвестируете свои доходы, которые затем также приносят проценты. Сложный процент по сути означает «процентный доход» и является причиной такого успеха многих инвесторов.

Источник изображения: Getty Images.

Подумайте об этом иначе. Допустим, вы инвестируете 1000 долларов под 5% годовых. По истечении первого года вы получите выплату процентов в размере 50 долларов США. Но вместо того, чтобы положить его в карман, вы реинвестируете его по той же ставке 5%. На второй год ваши проценты рассчитываются на инвестиции в размере 1050 долларов, что составляет 52,50 доллара. Если вы реинвестируете это, ваши проценты за третий год будут рассчитаны на балансе в размере 1102,50 долларов. Вы уловили идею. Сложный процент означает, что ваша основная сумма (и проценты, которые она приносит) со временем увеличивается.

Разница между простым и сложным процентами может быть огромной. Взгляните на разницу в инвестиционном портфеле на $ 10 000 под 10% с течением времени:

| Период времени | Простой процент @ 10% | Сложные проценты (ежегодно @ 10%) |

|---|---|---|

| Пуск | 10 000 долл. США | 10 000 долл. США |

| 1 год | 11 000 долл. США | 11 000 долл. США |

| 2 года | 12 000 долл. США | 12 100 долл. США |

| 5 лет | 15 000 долл. США | 16 105 долл. США |

| 10 лет | 20 000 долл. США | 25 937 долларов США |

| 20 лет | 30 000 долл. США | 67 275 долларов США |

| 30 лет | 40 000 долл. США | 174 494 долл. США |

Расчеты автора.

Также стоит упомянуть, что существует очень похожая концепция, известная как кумулятивных процентов . Накопленные проценты относятся к сумме выплаченных процентов, но обычно они относятся к выплатам по ссуде. Например, совокупный процент по 30-летней ипотеке — это сумма, которую вы заплатили в счет процентов в течение 30-летнего срока ссуды.

Как рассчитывается сложный процент

Сложные проценты рассчитываются путем применения коэффициента экспоненциального роста к процентной ставке или доходности, которые вы используете.Вот математическая формула, которую вы можете использовать для расчета сложных процентов за определенный период времени:

Где «A» — окончательная сумма, «P» — основная сумма, «r» — процентная ставка, выраженная в десятичной дроби, «n» — частота начисления сложных процентов, а «t» — период времени в годах. Вот что означают все эти переменные:

- Основная сумма относится к начальному сальдо, по которому рассчитываются проценты. Этот термин чаще используется в контексте первоначального баланса ссуды, но также может применяться к вашей первоначальной сумме инвестиций.Например, если вы решите инвестировать 10 000 долларов на пять лет, эта сумма будет вашей основной суммой для расчета сложных процентов.