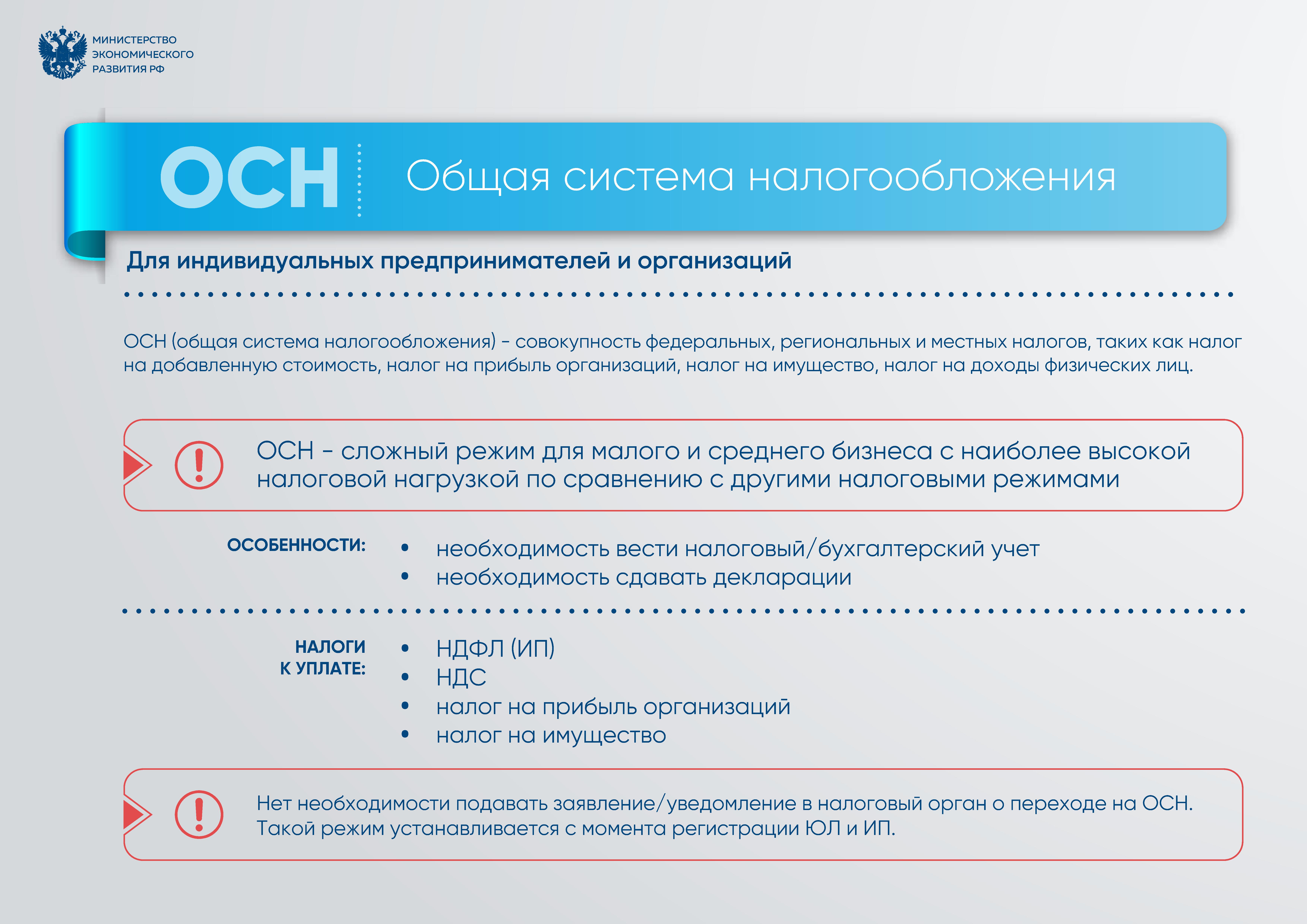

Ип на общей системе налогообложения: Какие налоги и взносы должен платить ИП на общей системе в 2021 году? :: Бизнес-справочник: правовые аспекты

Отчеты ИП без сотрудников на ОСНО (общей системе налогообложения)

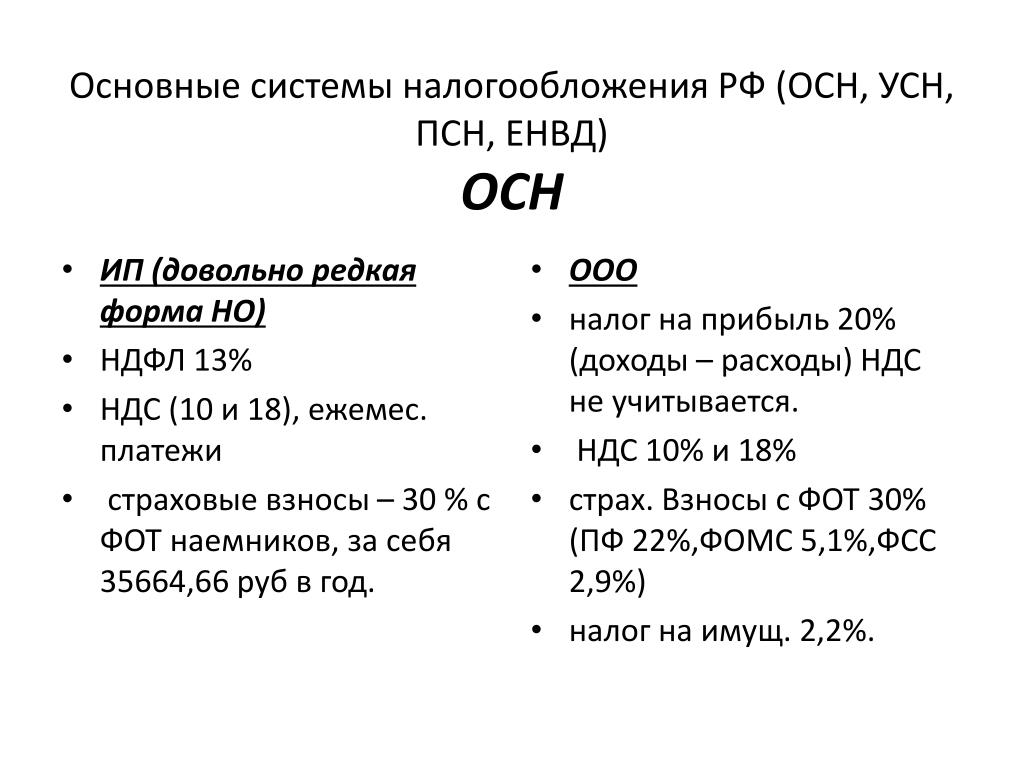

Регистрация в качестве индивидуального предпринимателя (далее — ИП) с применением общей системы налогообложения (далее — ОСНО) в том случае, если нет наемных работников – случай довольно редкий. Это обусловлено тем фактом, что налогообложение с НДС выбирают организации, планирующие работать с крупными партнерами, а регистрацию в качестве ИП чаще выбирают предприниматели, планирующие работать с физическими лицами или малым бизнесом.

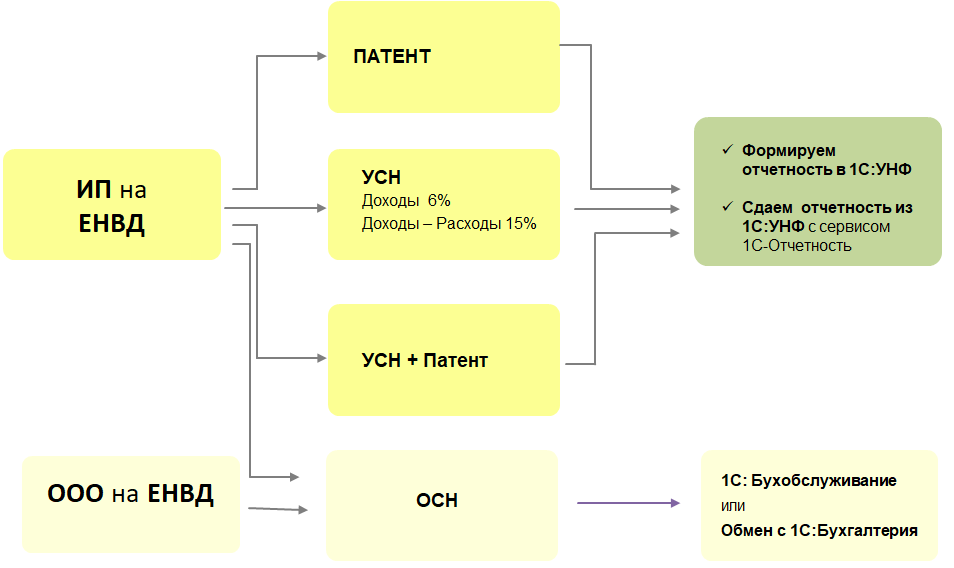

Чаще всего, ОСНО в качестве основной системы налогообложения, остается у тех индивидуальных предпринимателей, которые в основном работают по специальному режиму, например, находятся на ЕНВД (единый налог на вмененный доход). Хотя, бывают и исключения.

По сравнению с Обществом с ограниченной ответственностью, применяющем режим налогообложения с НДС, у индивидуального предпринимателя на ОСН (в том случае, если у него нет наемных работников) значительно меньше число отчетов.

В том случае, если предприниматель планирует расширить свой бизнес и принять на работу специалистов – количество отчетов у него практически сравняется с отчетами ООО, применяющем общую систему налогообложения.

Перечень отчетов для Индивидуального предпринимателя (ИП) без наемных работников, применяющего общую систему налогообложения (ОСНО) приведен в таблице:

Когда сдавать отчет ИП без работников на ОСНО | Наименование отчета для ИП без работников, применяющего общую систему налогообложения | Куда сдавать отчет для ИП без работников на общей системе |

20. | Налоговая декларация по НДС | ИФНС по адресу прописки ИП |

20.01 | Сведения о среднесписочной численности | ИФНС по адресу прописки ИП |

01.04 | Налоговая декларация 3-НДФЛ | ИФНС по адресу прописки ИП |

20. | Налоговая декларация по НДС | ИФНС по адресу прописки ИП |

20.07 | Налоговая декларация по НДС | ИФНС по адресу прописки ИП |

20.10 | Налоговая декларация по НДС | ИФНС по адресу прописки ИП |

01

01 04

04В таблице приведены крайние сроки для сдачи отчетности Индивидуальным предпринимателем без сотрудников, применяющем общую систему налогообложения.

Момент признания дохода по НДФЛ у ИП на общей системе налогообложения. Учитывать ли авансы в составе доходов?

22.10.2020г.

Сегодня возникло обсуждение порядка обложения доходов Индивидуального предпринимателя.

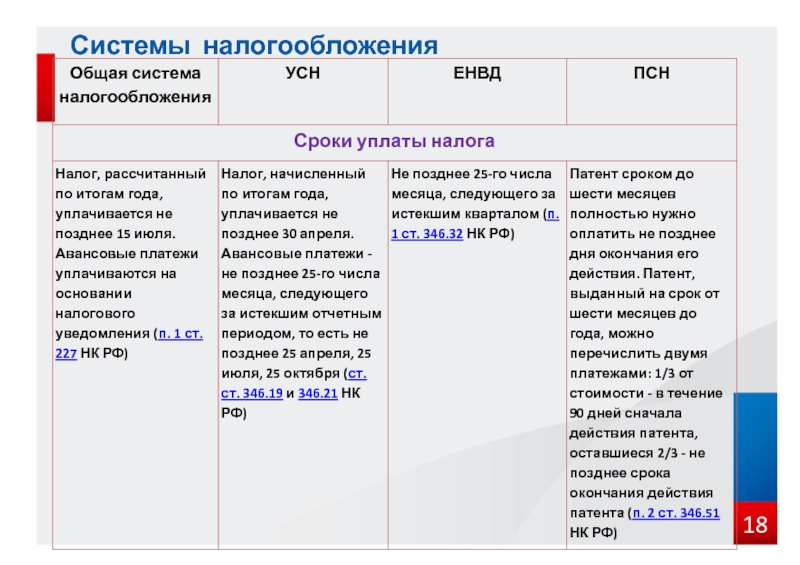

Эта тема является актуальной в настоящий момент, т.к. с 01 января 2020 г. ИП на общем режиме налогообложения должны платить авансовые платежи по итогам каждого квартала исходя из фактических результатов. Доходы могут быть учтены в момент фактического поступления денежных средств, т.е. по кассовому методу или в момент реализации товаров (работ, услуг), т.е. по методу начисления.

Работает ли такой подход в случае учета доходов для целей налогообложения налогом на доходы физических лиц у индивидуальных предпринимателей?

Поясним на примере. Индивидуальный предприниматель реализует товар. Возможны две ситуации. Предположим, что в первой ситуации товар реализован в январе 2020 г., а оплата за этот товар была получена в июле 2020 г. Во второй ситуации за товар приходит аванс в марте 2020 г., а факт реализации товаров произойдет только в сентябре 2020 г. Возникает вопрос, в какой момент необходимо включить доход в налогооблагаемую базу. В первой ситуации в январе 2020 г. или в июле 2020 г.? Во второй ситуации в марте 2020 года или в момент реализации в сентябре 2020 г.

Индивидуальный предприниматель реализует товар. Возможны две ситуации. Предположим, что в первой ситуации товар реализован в январе 2020 г., а оплата за этот товар была получена в июле 2020 г. Во второй ситуации за товар приходит аванс в марте 2020 г., а факт реализации товаров произойдет только в сентябре 2020 г. Возникает вопрос, в какой момент необходимо включить доход в налогооблагаемую базу. В первой ситуации в январе 2020 г. или в июле 2020 г.? Во второй ситуации в марте 2020 года или в момент реализации в сентябре 2020 г.

Обращаемся к НК РФ к главе 23, которая регулирует налогообложения доходов физических лиц, в статье 210 пункта 1 НК РФ указано, что при определении налоговой базы учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной форме, право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Согласно пункту 1 статьи 223 НК РФ, датой фактического получения дохода является выплата дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц – при получении доходов в денежной форме.

Таким образом, можно сделать вывод, что доход предпринимателя должен быть получен и отражен в составе доходов в момент получения денежных средств в кассу, на расчетный счет или в натуральном виде. Получается, что реализация товаров или услуг могла еще не произойти, а полученные авансы должны быть включены в состав доходов. Такую позицию поддерживает Минфин (Письмо Минфина России от 16.07.2014 N 03-04-05/34662, Письмо Минфина России от 30.06.2016 N 03-04-05/38420) при этом настаивая, что именно главой 23 предусмотрен особый порядок налогообложения доходов и расходов ИП. Отметим, что даже в этой ситуации и при таком подходе Минфин не учитывает положения пунктов 5 и 6 статьи 208 НК РФ (Глава 23 НК РФ) согласно которой к доходам от источников в РФ относятся, в том числе, доходы от реализации имущества, выполнения работ, оказания услуг. Это говорит о том, что сам доход может возникнуть только после того как произошла реализация, выполнена работа или оказана услуга, а значит аванс не может быть признан доходом ИП.

Вторая позиция – это позиция некоторых судов, в том числе позиция ВАС РФ (Постановление Президиума ВАС РФ от 08.10.2013 N 3920/13 по делу N А50-990/2012, Определение Верховного Суда РФ от 06.05.2015 N 308-КГ15-2850 по делу N А53-13040/2013). Суды считают, что в связи с тем, что при расчете и учете в налогообложении расходов предпринимателя необходимо руководствоваться главой 25 Налога на прибыль, которая в свою очередь закрепляет два метода: метод начисления и кассовый метод, то и

Т.е. индивидуальный предприниматель может выбрать, каким образом вести учет доходов и расходов, кассовым методом или методом начисления. Также обращаем внимание на то, что Минфин обязал налоговые органы руководствоваться в работе актами, письмами ВАС РФ и Верховного суда РФ с момента их размещения в полном объеме на официальных сайтах, если письменные разъяснения Минфина отличаются от этих актов, писем (Письмо Минфина России от 07.11.2013 N 03-01-13/01/47571).

Окончательный вывод нами был сделан следующий. Если предприниматель не готов идти в суд и отстаивать свою точку зрения там, то ему безопаснее учитывать доходы в момент фактического поступления денежных средств, это значит, что авансы должны быть учтены в составе доходов.

В нашем приведенном примере доход в первой ситуации должен быть учтен в июле 2020 г., а во второй ситуации доход должен быть учтен в момент получения аванса, т.е. в марте 2020 г.Бухгалтерское обслуживание от компании Бизнес-Аналитика — снижайте затраты на ведение бухучета с нами!

Оставьте заявку на сайте, или узнайте стоимость по тел.: (495) 661-35-70!

Автор: Ширяева Наталья

учет и налогообложение разных видов деятельности

Читайте также

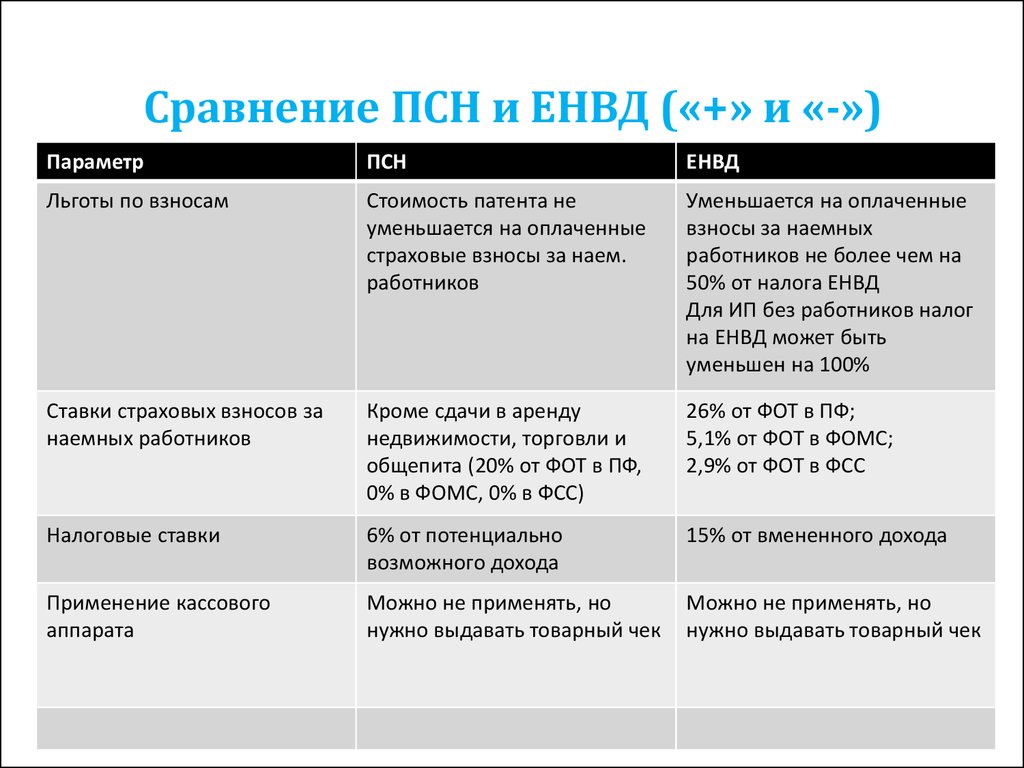

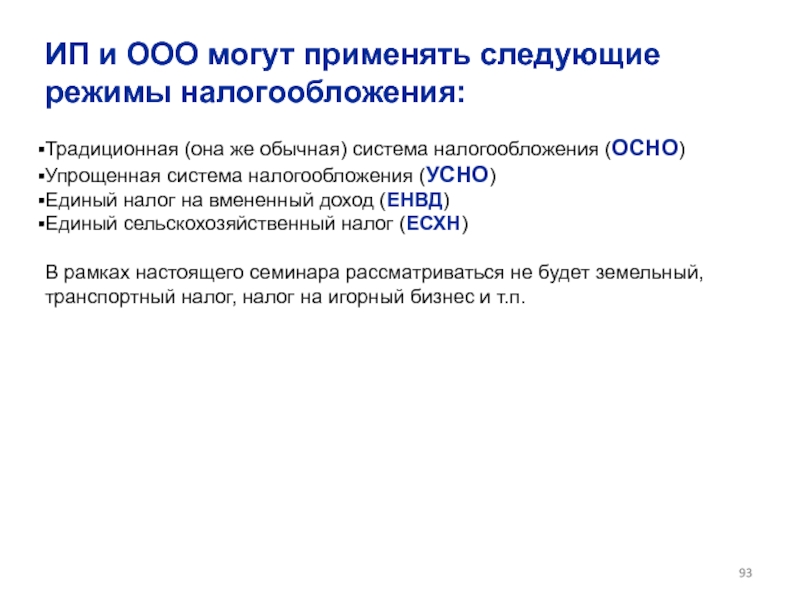

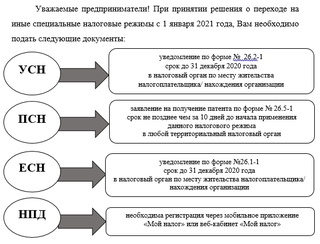

2.3. Упрощенная система налогообложения

2. 3. Упрощенная система налогообложения

В отличие от обычной системы налогообложения в виде НДФЛ и сопутствующих налогов, которая автоматически предусматривается при начале предпринимателем его хозяйственной деятельности, и в отличие от ЕНВД, который вменяется

2.1. Упрощенная система налогообложения

2.1. Упрощенная система налогообложения Сущность упрощенной системы налогообложения, а главное – ее привлекательность, заключается в том, что уплата трех наиболее сложных и значимых налогов заменяется уплатой единого налога.Налоговый режим в виде упрощенной системы

2.2. Общая система налогообложения

2.2. Общая система налогообложения

Упрощенная система налогообложения регулируется правилами, приведенными в гл. 26. 2 Налогового кодекса РФ, она может применяться и организациями, и индивидуальными предпринимателями. Кроме нее может применяться так называемая общая

2 Налогового кодекса РФ, она может применяться и организациями, и индивидуальными предпринимателями. Кроме нее может применяться так называемая общая

19. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ НА ОСНОВЕ ПАТЕНТА

19. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ НА ОСНОВЕ ПАТЕНТА С 1 января 2006 г. вступили в силу изменения и дополнения, внесенные в главу 26.2 Федеральным законом от 21.07.2005 № 101-ФЗ, в частности в ст. 346.25.1 НК РФ, устанавливающую особые условия применения упрощенной системы

Патентная система налогообложения

Патентная система налогообложения Патентная система налогообложения – это еще один специальный налоговый режим, призванный помочь развитию малого бизнеса путем уменьшения сумм, уплачиваемых государству, а также путем упрощения налоговой отчетности. С другой

С другой

17. Налоговая система РФ и элементы налогообложения

17. Налоговая система РФ и элементы налогообложения Налоговая система – совокупность налогов и сборов, взимаемых в государстве, а также форм и методов их построения.Налоговая система РФ формируется в соответствии с Налоговым кодексом РФ.В соответствии с НК под налогом

96. Упрощенная система налогообложения (УСН)

96. Упрощенная система налогообложения (УСН) УСН организациями и индивидуальными предпринимателями применяется в соответствии с гл. 26.2 НК наряду с иными режимами налогообложения.Переход к УСН или возврат к иным режимам налогообложения осуществляется организациями и

61.

Упрощенная система налогообложения: понятие, налогоплательщики

Упрощенная система налогообложения: понятие, налогоплательщики

61. Упрощенная система налогообложения: понятие, налогоплательщики Применение упрощенной системы налогообложения (УСН) предусматривает для организаций освобождение от обязанности по уплате налога на прибыль организаций, налога на имущество организаций и ЕСН; для

5.1. Система принципов налогообложения

5.1. Система принципов налогообложения Принцип построения системы налогов и сборов представляет собой исходное положение, лежащее в основе налоговой системы государства, предопределяющее возможность норм налогового права и формирующее различные подходы к их

21.1. Упрощенная система налогообложения

21. 1. Упрощенная система налогообложения

Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с общей системой налогообложения предусмотренной законодательством РФ о налогах и сборах.Переход к упрощенной системе

1. Упрощенная система налогообложения

Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с общей системой налогообложения предусмотренной законодательством РФ о налогах и сборах.Переход к упрощенной системе

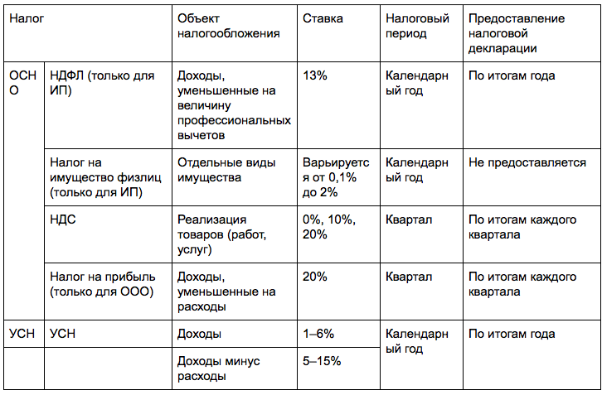

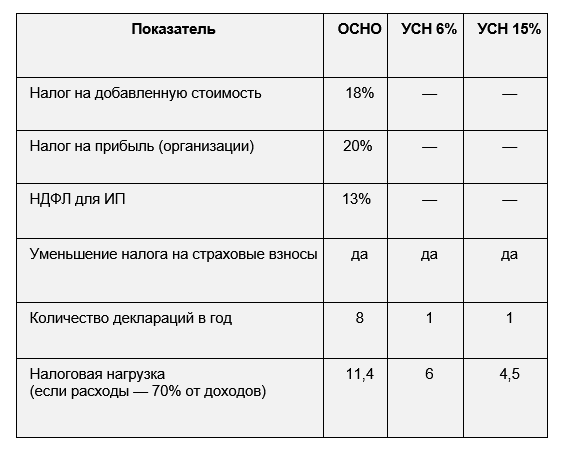

2.1. Общая система налогообложения

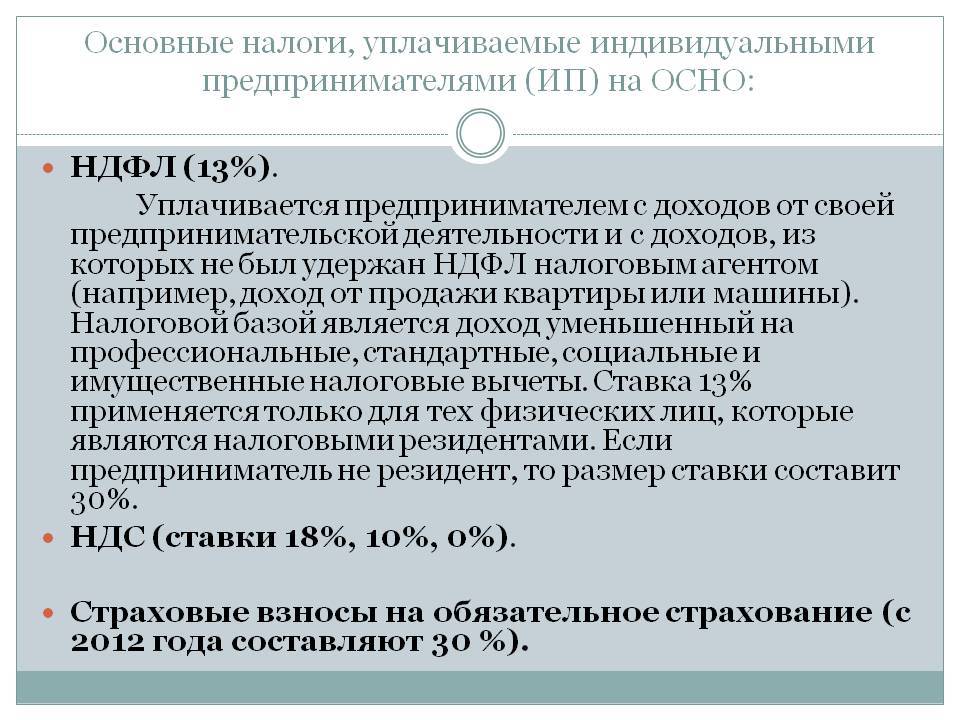

2.1. Общая система налогообложения Индивидуальные предприниматели, применяющие общеустановленную систему налогообложения уплачивают в бюджет налог на добавленную стоимость (глава 21 НК РФ), налог на доходы физических лиц (глава 23 НК РФ), единый социальный налог (глава 24 НК

2.2. Упрощенная система налогообложения

2.2. Упрощенная система налогообложения 2.2.1. Сущность упрощенной системы налогообложения

Предусмотренная главой 26. 2 НК РФ упрощенная система налогообложения (далее – УСН) является специальным налоговым режимом, применяемым налогоплательщиками на добровольной

2 НК РФ упрощенная система налогообложения (далее – УСН) является специальным налоговым режимом, применяемым налогоплательщиками на добровольной

Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения (УСН) Эту систему налогообложения может использовать организация или индивидуальный предприниматель по собственному желанию. То есть можно ее и не использовать, но, как мы выяснили, для мелкого предпринимателя она выгодна. Для того

Глава 8. Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения с иных режимов налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения

Глава 8. Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения с иных режимов налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения 8. 1. При переходе на УСН с иных режимов

1. При переходе на УСН с иных режимов

ACRIS

ACRIS будет недоступен с 19:30 до 22:30 в понедельник, 4 октября 2021 г. (EST) в связи с техническим обслуживанием системы.

Приносим извинения за возможные неудобства.

Новинка! Назначить встречу онлайн

Мы рекомендуем вам совершить транзакцию онлайн. Если вы не можете совершить транзакцию онлайн, теперь вы можете назначить встречу, чтобы посетить один из наших бизнес-центров.Услуги по предварительной записи

Земельно-кадастровая и городская книги

- Подать документы

- Изучение, просмотр и печать записей о собственности (не более одного часа)

- Запросить заверенные копии имущественной документации

- Оплатить регистрацию документов кредитной картой или чеком

Назначить встречу

Автоматизированная информационная система городского реестра (ACRIS) позволяет искать записи о собственности и просматривать изображения документов для Манхэттена, Квинса, Бронкса и Бруклина с 1966 года по настоящее время.

- Найдите район, квартал и участок (BBL) или адрес

- Создание титульных листов и налоговых форм для учета документов

- Расчет налогов на передачу собственности

Городской регистр теперь принимает все документы в электронном виде

Все налоговые декларации о передаче недвижимого имущества, включая декларации о передаче недвижимого имущества, находящегося в Статен-Айленде, необходимо подавать в электронном виде с использованием ACRIS. Налоговые декларации по передаче недвижимого имущества для передачи недвижимого имущества, расположенного на Статен-Айленде, также должны быть поданы в бумажной форме.

Процесс рассмотрения и принятия документов

Системные объявления

Требование освобождения от налога на передачу недвижимого имущества города Нью-Йорка для переводов компаниям фонда жилищного строительства (HDFC) или от них — использование ACRIS для создания NYC-RPT

Начиная с 19 августа 2016 года, налогоплательщики могут иметь право требовать полного или частичного Освобождение от налога на передачу недвижимого имущества при передаче недвижимого имущества или экономических интересов в нем компаниям фонда жилищного строительства или от них, или организациям, в которых компания фонда жилищного строительства владеет контрольным пакетом акций (все вместе это называется «передача HDFC») в соответствии с разделом 11 -2106 (b) (9) Административного кодекса города Нью-Йорка («Освобождение от HDFC»).

Действующий 24 марта 2017 г. , форма NYC-RPT была изменена и теперь включает:

- Новое состояние передачи ж. Передача в HDFC или организацию, контролируемую HDFC

- Новое приложение L — исключение HDFC

Для получения дополнительной информации о том, как подать заявление на освобождение от нового налога на передачу недвижимого имущества («RPTT») для передачи недвижимого имущества с учетом определенных ограничений доступного жилья, щелкните здесь .

Подача документов

- Подготовьте документы:

- Создайте налоговые формы

- Создать титульную страницу

- Сканировать документ в PDF

- Загрузить документы

- Проверьте, что вы загрузили

- Подать документы

- Оплачивайте любые налоги или сборы (eCheck и кредитными картами) (Примечание: ePayments нельзя разделить между несколькими текущими счетами)

- Решите любые проблемы, препятствующие подаче ваших документов

Нет, все документы по одной транзакции должны быть представлены одинаково, либо через электронную запись, либо через обычный процесс подачи.

Направляющие

Часто задаваемые вопросы (FAQ) eRecording Document Submission Guide ACRIS Enhancements GuideСборы и требования

Заполнение титульного листа для отчета о финансировании UCC

Введенная дата документа должна совпадать с датой подготовки титульного листа или быть в пределах шести месяцев с даты истечения срока первоначальной подачи UCC.

Транзакции переворота

Когда задействована Транзакция переворота (перевод от стороны A к B, затем от стороны B к C):

- Заполните две отдельные формы RPTT, используя две отдельные транзакции электронного налога.

- Представьте на двух отдельных титульных страницах.

- Передача владельцу (от стороны B к C) должна быть подана на второй титульной странице.

Приложение ACRIS «Поиск адресов и посылок и создание налоговых форм / Создание титульных страниц» может быть недоступно в следующие периоды времени из-за технического обслуживания системы:

- Воскресенье с 4:00 до 10:00

- со вторника по субботу с 1:00 до 2:00 (только на несколько минут)

ACRIS ePayment может быть недоступен в следующие часы из-за технического обслуживания системы:

- Ночью с 1:00 до 2:15

- Воскресенье с 5:00 до 10:00

- Операционная система: Microsoft Windows 7 или новее

- Веб-браузеры

- Internet Explorer 11 и выше

- Firefox (последняя версия)

- Chrome (последняя версия)

- Файлы cookie сеанса включены

- Javascript включен

- Блокировщики всплывающих окон отключены

- Минимальное разрешение экрана 1024 x 768 точек на дюйм

- Рекомендуемое разрешение 1280 x 1024 dpi

- Принтер, поддерживаемый Windows

Ограничения использования полосы пропускания

Для обеспечения наилучшего качества работы ACRIS (автоматизированная информационная система городского реестра) для всех пользователей и предотвращения снижения производительности системы Департамент внимательно следит за пользовательским трафиком.Системные устройства устанавливаются для мониторинга использования полосы пропускания и настроены на ограничение ежедневного использования полосы пропускания до 400 МБ с 15 мая 2006 г. Департамент откажет в будущем доступе к этим IP-адресам в нарушение этой политики.

Департамент откажет в будущем доступе к этим IP-адресам в нарушение этой политики.

Кроме того, Департамент ограничивает доступ пользователей роботов, автоматических скриптов и других методов, которые потребляют чрезмерную полосу пропускания для загрузки информации из ACRIS. Пользователи с большим объемом трафика должны связаться с Городским регистром, чтобы установить службы подписки на данные, специально разработанные для поддержки такого трафика.

Несколько слов об ACRISasap и ACRIS.com

Обратите внимание, что ни ACRISasap, ни ACRIS.com не являются утвержденными службой или веб-сайтом Департамента финансов Нью-Йорка. Ответственность за любые ошибки, возникающие в результате использования этих сайтов, ложится на подателя заявки, включая любые вытекающие из этого штрафы и проценты.

Дополнительная информация

Для получения дополнительной информации о налоге на передачу недвижимого имущества (RPTT) щелкните здесь.

Контактная информация

Позвоните в справочную линию ACRIS по телефону (212) 487-6300 для получения помощи или напишите в службу поддержки ACRIS по электронной почте.

Обратитесь в Отдел земельных книг.

Офис округа Бронкс: 3030 3-я авеню, 2-й этаж Бронкс, Нью-Йорк 10455

Офис графства Кингс: 210 Джоралемон-стрит, 2-й этаж Бруклин, Нью-Йорк 11201

Офис округа Нью-Йорк: 66 Джон-стрит, 13-й этаж Нью-Йорк, NY 10038

Офис округа Куинс: 144-06 94-я авеню, Ямайка, Квинс 11435

Подписка на архивные индексные данные

Исторические индексные данные также доступны для загрузки по специальному запросу в Городской регистр.Активная подписка для загрузки этих данных не требуется. Вместо этого такие запросы будут рассматриваться и утверждаться в индивидуальном порядке. Стоимость загрузки исторических данных индекса будет указана заранее. Когда заявленная стоимость будет принята и платеж будет получен, данные будут доступны для загрузки. За дополнительной информацией обращайтесь в Финансы.

Плата за подписку на данные индекса и изображения

Отдел страхования по безработице — Министерство труда Мэриленда

Переход к выплате пособий прямым депозитом / чеком

Примечание. Крайний срок для истцов использовать свои дебетовые карты продлен до вторника, 1 февраля 2022 г.Чтобы получить доступ к средствам после 1 февраля 2022 года, заявители должны позвонить в сервисный центр Bank of America по телефону 855-847-2029.

Крайний срок для истцов использовать свои дебетовые карты продлен до вторника, 1 февраля 2022 г.Чтобы получить доступ к средствам после 1 февраля 2022 года, заявители должны позвонить в сервисный центр Bank of America по телефону 855-847-2029.

Обзор

Отдел страхования по безработице (DUI) Министерства труда штата Мэриленд перешел от выплаты пособий лицам, подающим заявление на страхование по безработице, с помощью дебетовой карты через Bank America на прямой вклад (или бумажный чек) через Wells Fargo. Департамент рад предоставить заявителям возможность переводить выплаты по страхованию от безработицы непосредственно на их личный банковский счет с помощью быстрой, безопасной и удобной программы прямого депозита.Заявителям настоятельно рекомендуется зарегистрироваться в системе прямого депозита, если у них есть текущий или сберегательный счет и их финансовое учреждение может принимать прямые депозиты.Переход График

Обратите особое внимание на следующие сроки:- 24 мая 2021 г.

- Начиная с понедельника, 24 мая 2021 г., все выплаты по страхованию от безработицы будут производиться либо прямым депозитом, либо бумажным чеком правомочным претендентам, которые сделали свой выбор в BEACON.

- 5 января 2022 г.

- Если заявителям была выдана дебетовая карта Bank of America UI Benefits, и они не могут найти эту карту, они должны связаться с центром обслуживания клиентов Bank of America по телефону 855-847-2029, чтобы заказать замену до среды, 5 января 2022 г. Замена карты не будут выдаваться после этой даты.

- 1 февраля 2022 г.

- Во вторник, 1 февраля 2022 года, дебетовые карты Bank of America UI будут деактивированы.Если у заявителей есть остаток на их дебетовых картах после этой даты, они могут связаться с центром обслуживания Bank of America по телефону 855-847-2029, чтобы получить доступ к этим средствам другим способом.

Инструкции по выбору предпочтительного способа оплаты

Чтобы выбрать предпочтительный способ оплаты на портале BEACON, выполните следующие действия:- Войдите на портал заявителя BEACON 2.

0 или в мобильное приложение. Должно появиться всплывающее окно, уведомляющее вас о необходимости выбрать способ оплаты.

0 или в мобильное приложение. Должно появиться всплывающее окно, уведомляющее вас о необходимости выбрать способ оплаты. - Вы можете нажать «Обновить способ оплаты» или «Отложить». Выбор «Отложить» позволяет обновить эту информацию позже. Если вы отложите выбор способа оплаты, всплывающее окно будет появляться каждый раз, когда вы входите на портал BEACON.

- Во всплывающем окне вам будут представлены два варианта: «Оплатить мои пособия прямым депозитом» и «Оплатить мои пособия чеком».

- Если вы выберете «Pay My Benefits Via Direct Deposit», вам будет предложено предоставить информацию о вашем банковском счете, включая тип счета, название банка, маршрутный номер и номер счета.Подробные инструкции и дополнительную информацию см. В разделе часто задаваемых вопросов о прямом депозите пособий.

- Если вы выберете «Оплатить мои пособия чеком», вам будет предложено подтвердить свой почтовый адрес. Вы должны сделать это, даже если ваш почтовый адрес не изменился.

Подробные инструкции и информацию о бумажных чеках см. В разделе часто задаваемых вопросов о прямом зачислении пособий.

Подробные инструкции и информацию о бумажных чеках см. В разделе часто задаваемых вопросов о прямом зачислении пособий.

Сроки выплаты прямого депозита:

Если вы успешно зарегистрировались для прямого депозита, время вашего платежа будет зависеть как от того, когда вы подали еженедельное свидетельство, так и от количества времени, которое потребуется вашему банковскому учреждению для обработки платежа.

Если вы подаете еженедельное свидетельство о претензии и определено, что имеете право на получение пособия, ваши средства будут отправлены на обработку на следующий рабочий день (это может варьироваться в зависимости от праздников и выходных). Обратите внимание, что хотя ваши средства быстро обрабатываются Отделом, время, необходимое для их поступления на ваш банковский счет, будет зависеть от вашего конкретного банковского учреждения.

Сроки оплаты бумажными чеками:

Если вы запросили выплату пособия посредством бумажного чека, получение вашего платежа будет зависеть от того, когда вы подали еженедельное свидетельство. Если установлено, что вы имеете право на получение пособия, бумажные чеки обрабатываются на следующий рабочий день и будут доставлены Почтовой службой США. После отправки чека Отдел не может предоставить обновленную информацию о его местонахождении или статусе его доставки.

Если установлено, что вы имеете право на получение пособия, бумажные чеки обрабатываются на следующий рабочий день и будут доставлены Почтовой службой США. После отправки чека Отдел не может предоставить обновленную информацию о его местонахождении или статусе его доставки.Нет счета в банке или кредитном союзе?

Если у вас нет счета в финансовом учреждении, но вы хотите выбрать прямой депозит в качестве способа оплаты, подумайте об открытии счета в банке или кредитном союзе сейчас.В Мэриленде есть много вариантов. Чтобы узнать больше о счетах в банках и кредитных союзах, прочтите Часто задаваемые вопросы Управления Уполномоченного по финансовому регулированию. Чтобы узнать о некоторых из множества вариантов банковских счетов, доступных для жителей штата Мэриленд, посетите кампанию CASH Campaign of Maryland’s Bank On Maryland. Вы также можете обратиться в любое финансовое учреждение по вашему выбору. Обратите внимание, что ответственность за тщательное исследование и проверку любой информации, предоставленной любым из этих лиц, лежит на потребителе перед открытием счета.

Есть вопросы?

Если у вас есть вопросы о переходе департамента от выплаты пособий заявителям с помощью дебетовой карты через Bank of America к прямому депозиту (или бумажному чеку) через Wells Fargo, пожалуйста, прочтите наш раздел Часто задаваемые вопросы о прямом депозите пособий.Настройка локализации для Италии

Когда вы сообщаете о проводках для НДС, вы должны включить информацию о отчитывающейся компании, которая не существует в главной таблице адресной книги (F0101) или других таблицах адресной книги.Вы должны ввести информацию о посреднике, если применимо; а также об идентификаторе иностранного налогоплательщика, типе юрисдикции и идентификаторе налогоплательщика компании-разработчика программного обеспечения (Oracle).

Для ввода информации о компании используйте программу итальянского файла тегов адресной книги (P74Y0101). Система запускает эту программу из пункта меню «Информация о регионе» в программе «Редакции адресной книги» (P01012), когда применяются следующие факторы:

Примечание. Если вы выберете «Информация о регионе» в форме в программе «Редакции адресной книги», а тип поиска записи в адресной книге не будет изменен. O, система запускает программу «Дополнительная информация о поставщиках / клиентах — Италия» (P0401IT), которую вы используете для ввода дополнительной информации о клиентах и поставщиках.

Если вы выберете «Информация о регионе» в форме в программе «Редакции адресной книги», а тип поиска записи в адресной книге не будет изменен. O, система запускает программу «Дополнительная информация о поставщиках / клиентах — Италия» (P0401IT), которую вы используете для ввода дополнительной информации о клиентах и поставщиках.

Вы вводите дополнительную информацию в адресной книге компании в форме «Дополнительная информация в адресной книге — Италия» и в форме «Дополнительная информация в адресной книге».

Форма «Дополнительная информация об адресной книге — Италия» включает следующие вкладки:

Персональный

Используйте поля на этой вкладке для ввода информации для отчитывающейся организации, если она является физическим лицом. Система включает эту вкладку, если поле Дополнительный налоговый идентификатор (ABTX2) в записи адресной книги пустое или содержит значение в буквенно-цифровом формате.Система записывает данные, которые вы вводите на вкладке Личные, в Итальянский файл тегов адресной книги — таблица ITA (F74Y0101).

Примечание. Программное обеспечение JD Edwards EnterpriseOne не поддерживает создание декларации черного списка, если компания является физическим, а не юридическим лицом. Таким образом, вам не нужно заполнять поля на вкладке «Личные» для объявления черного списка.

Компания

Используйте поля на этой вкладке для ввода информации для отчитывающейся организации, если она является юридическим лицом, а не физическим лицом.Система использует формат Codice Fiscale (идентификационный номер налогоплательщика), чтобы определить, следует ли активировать поля на этой вкладке. Система использует значения на этой вкладке для Годового списка (Spesometro) , Декларации закупок Сан-Марино и Декларации черного списка.

Компания Дополнительно

Используйте поля на этой вкладке, чтобы ввести дополнительную информацию налоговой отчетности, которая требуется для Декларации черного списка.

Делегат

Используйте поля на этой вкладке для ввода информации о делегате, который подает Годовой список (Spesometro) , Декларацию черного списка или Декларацию закупок Сан-Марино для отчитывающейся организации.

Посредник

Используйте поля на этой вкладке для ввода информации о посреднике, который подает Годовой список (Spesometro) , Декларацию черного списка или Декларацию закупок Сан-Марино от имени отчитывающейся организации. Например, если отчитывающаяся компания нанимает бухгалтерскую фирму для подачи отчета, вы вводите информацию о бухгалтерской фирме.

Система сохраняет данные, которые вы вводите на вкладках «Личные», в таблицу итальянского файла тегов адресной книги-ITA (F74Y0101), а также сохраняет данные, которые вы вводите на вкладках «Компания», «Дополнительная компания», «Делегат» и «Посредник», в «Компания». Таблица дополнительной информации (F74Y001).

Форма «Работа с адресной книгой» с дополнительной информацией включает вкладки Строка, Число, Дата и Символ. Информация на каждой вкладке сгруппирована в соответствии с типом вводимых вами данных. Система использует информацию, введенную в эти поля, для разных целей.

Система сохраняет данные, которые вы вводите для клиентов в форме «Дополнительная информация адресной книги», в таблицу «Дополнительные поля локализации» AB — 01 (F7001100).

Примечание. Поля в форме «Дополнительная информация о работе с адресной книгой» являются общими для всех записей адресной книги.В системе одни поля используются для компаний, а другие — для клиентов. Не все поля применимы к записи.

.

Об авторе