Ип на упрощенной системе налогообложения: Какие налоги платит ИП при УСН — налоги при упрощенке

Без работы, имущества и паспорта: чем пугают «предателей родины»

Иллюстрация: Право.ru/Петр Козлов

За последние полгода власти РФ предложили сразу несколько инициатив, которые могут усложнить жизнь уехавшим россиянам. Среди таких идей — повышение налогов и лишение паспорта. Некоторые депутаты даже предлагают национализировать имущество эмигрантов новой волны. Но пока ни одна из новелл так и не была хотя бы оформлена в виде законопроекта. Эксперты объяснили, в чем сложности разработки и введения на практике резонансных предложений, и перечислили реальные риски, с которыми все же могут столкнуться уехавшие.Конфискация имущества

С таким предложением выступил в своем телеграм-канале спикер Госдумы Вячеслав Володин. 13 января он написал, что находящиеся за пределами РФ граждане уверены в своей безнаказанности и поэтому «считают возможным оскорблять Россию, ее жителей, солдат и офицеров». А источники их доходов, например от аренды жилья или работы, часто находятся в России. По мнению депутата, конфискация имущества уехавших станет эффективной мерой правового воздействия и позволит компенсировать нанесенный государству ущерб.

По мнению депутата, конфискация имущества уехавших станет эффективной мерой правового воздействия и позволит компенсировать нанесенный государству ущерб.

Действующий Уголовный кодекс предусматривает безвозмездное изъятие имущества и обращение его в собственность государства на основании обвинительного приговора. Например, это возможно при осуждении человека за финансирование террористической или экстремистской деятельности, а также для активов, полученных преступным путем (ст. 104.1 УК).

Итоги годаЧтобы использовать этот механизм по отношению к «предателям», Володин предлагает указать на возможность конфискации еще в трех статьях УК: о призывах к экстремизму (ст. 280 УК), о реабилитации нацизма (ст. 354.1 УК) и о дискредитации вооруженных сил (ст. 280.3 УК). При этом конфискацию имущества в пользу государства, как и другие меры уголовного наказания, можно было бы применять только при установлении судом вины конкретного лица, считает депутат.

Еще лишать имущества предложили иностранных агентов. С такой инициативой выступил Фонд защиты национального исторического наследия. У лиц, которые «призывают к внутренним беспорядкам, критикуя решения, принимаемые руководством страны», предлагается изымать как имущество, так и приносящий доход бизнес. Это касается и медийных личностей, и лиц, объявленных Минюстом иностранными агентами.

С такой инициативой выступил Фонд защиты национального исторического наследия. У лиц, которые «призывают к внутренним беспорядкам, критикуя решения, принимаемые руководством страны», предлагается изымать как имущество, так и приносящий доход бизнес. Это касается и медийных личностей, и лиц, объявленных Минюстом иностранными агентами.

Первым, кто высказался за конфискацию еще в декабре, стал сенатор Сергей Цеков. По его мнению, собственность всех, кто критикует Россию из других стран, нужно отобрать и использовать для финансирования специальной военной операции. «Независимо от того, звезды это или айтишники», — добавил Цеков.

Правда, тогда идею раскритиковал его коллега по Совфеду Андрей Клишас: «Антиконституционно, потому и нереализуемо». На похожую инициативу Володина двумя неделями спустя сенатор отреагировал иначе: «Такой подход возможен, но нужны формулировки состава уголовного преступления, для чего надо внести соответствующие поправки в УК», — сказал сенатор. Против конфискации имущества эмигрантов высказался и глава комитета по госстроительству и законодательству Павел Крашенинников: «Юридически мы не можем это поддержать».

Юристы называют идею сырой. Она подразумевает под собой полное перекраивание института конфискации имущества, уголовного и уголовно-процессуального законодательства, отмечает адвокат адвокатского бюро Забейда и партнеры Забейда и партнеры Федеральный рейтинг. группа Уголовное право Артем Саркисян. Суть изъятия состоит в том, что забираемые предметы не могут больше находиться у обвиняемого лица, так как либо были орудием совершения преступления, либо получены в результате его совершения.

Недопустимо конфисковывать имущество, которое получено законным путем и не было средством совершения преступления, представляющего высокую степень общественной опасности.

Артем Саркисян

«Пока сложно представить, каким образом квартиру можно признать подобным имуществом по преступлениям, предусмотренным ст. 280, 280.3 и 354.1 УК», — соглашается руководитель уголовно-правовой практики юридической фирмы Ялилов и Партнеры

Ялилов и Партнеры

Региональный рейтинг.

группа

Уголовное право

группа

Недвижимость, земля, строительство

группа

Разрешение споров в судах общей юрисдикции

группа

Арбитражное судопроизводство (крупные споры — high market)

группа

Банкротство

, член Ассоциации юристов России Рустам Губайдуллин.

280, 280.3 и 354.1 УК», — соглашается руководитель уголовно-правовой практики юридической фирмы Ялилов и Партнеры

Ялилов и Партнеры

Региональный рейтинг.

группа

Уголовное право

группа

Недвижимость, земля, строительство

группа

Разрешение споров в судах общей юрисдикции

группа

Арбитражное судопроизводство (крупные споры — high market)

группа

Банкротство

, член Ассоциации юристов России Рустам Губайдуллин.

Чтобы изымать какие-то активы у россиян, уехавших заграницу, необходимо несколько условий. Во-первых, введение уголовной ответственности за отъезд за границу, что вряд ли возможно, считает старший партнер адвокатского бюро Адвокатское бюро ZKS

Адвокатское бюро ZKS

Федеральный рейтинг.

«Либо же необходимо полное законодательное изменение самой концепции конфискации», — подчеркивает Гривцов. При этом Губайдуллин не исключает, что при наличии достаточной политической воли инициативу могут реализовать на практике. По мнению эксперта, тогда потребуется вносить изменения в главу УК о конфискации с введением исключительных норм. Аргумент про неконституционность и нарушение права частной собственности легко парируют ссылкой на ч. 3 ст. 55 Конституции.

Законопроект с предложенными ограничениями пока не внесли в Госдуму. Тем временем группа депутатов от фракции «Справедливая Россия — За правду» разработала новеллу о «деофшоризации». Она касается всех активов, которые зарегистрированы в РФ и на момент вступления закона в силу принадлежат юрлицам, относящимся к офшорным юрисдикциям, либо управляются ими. Российские фирмы и граждане смогут подтвердить право собственности на эти активы и перерегистрировать их на себя в течение полугода. В тот же срок иностранные собственники активов вправе передать их в управление зарегистрированным в РФ лицам. Через шесть месяцев, если этого не произойдет, такие активы конфискуют в казну как бесхозяйное имущество. Сейчас этот законопроект пока изучает комитет Госдумы по экономической политике.

Тем временем группа депутатов от фракции «Справедливая Россия — За правду» разработала новеллу о «деофшоризации». Она касается всех активов, которые зарегистрированы в РФ и на момент вступления закона в силу принадлежат юрлицам, относящимся к офшорным юрисдикциям, либо управляются ими. Российские фирмы и граждане смогут подтвердить право собственности на эти активы и перерегистрировать их на себя в течение полугода. В тот же срок иностранные собственники активов вправе передать их в управление зарегистрированным в РФ лицам. Через шесть месяцев, если этого не произойдет, такие активы конфискуют в казну как бесхозяйное имущество. Сейчас этот законопроект пока изучает комитет Госдумы по экономической политике.

Ограничения на работу

Автором другой ограничительной идеи стал сам Клишас. В середине декабря он заявил в интервью «Ведомостям», что российские власти могли бы сделать «менее комфортным» пребывание за границей для граждан, которые уехали после объявления мобилизации. Для сотрудников госсектора, сферы транспортной безопасности и других «чувствительных» отраслей должны действовать ограничения на работу вне России, полагает Клишас.

Сразу после публикации слов Клишаса Минцифры выступило против ограничений на удаленку. «Решения по формату работы своих сотрудников должны принимать сами IT-компании. При этом мы настоятельно рекомендуем очень внимательно подойти к анализу рисков удаленной работы сотрудников, администрирующих критически важные приложения, а также системы обеспечения информационной безопасности», — прокомментировали в министерстве.

14 декабря сенатор обещал, что в скором времени внесет новеллу на рассмотрение Госдумы, но прошло уже больше двух месяцев, а законопроекта на эту тему пока так и нет. Реалистичность разработки такой новеллы предугадать сложно, констатирует партнер, руководитель трудовой практики INTELLECT (ИНТЕЛЛЕКТ)

INTELLECT (ИНТЕЛЛЕКТ)

Федеральный рейтинг.

группа

Цифровая экономика

группа

ТМТ (телекоммуникации, медиа и технологии)

8место

По количеству юристов

30место

По выручке на юриста

41место

По выручке

Профайл компании

Анна Устюшенко: «Все меняется очень быстро, а потому исключать введения ограничений я бы не стала».

Тем более что право на труд и запрет дискриминации в трудовых отношениях по каким-либо признакам, включая место жительства работника, закрепляется ст. 37 Конституции и ст. 3 Трудового кодекса, обращает внимание старший юрист юрфирмы Lidings

Lidings

Федеральный рейтинг.

группа

Фармацевтика и здравоохранение

группа

Интеллектуальная собственность (Защита прав и судебные споры)

группа

Интеллектуальная собственность (Регистрация)

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Трудовое и миграционное право (включая споры)

группа

Банкротство (споры mid market)

группа

Интеллектуальная собственность (Консалтинг)

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

13место

По выручке

22-24место

По количеству юристов

5место

По выручке на юриста

Елизавета Фурсова.

Если же появится анонсированный Клишасом законопроект, то властям придется решать связанные противоречия, предупреждает Устюшенко. Например:

- введение запрета на дистанционную работу для работников отдельных отраслей противоречит принципу недопустимости дискриминации;

- надо определить четкие границы, какие именно работники будут относиться к отраслям, ограниченным в возможностях;

- нужно создать механизм расторжения трудовых договоров, уже заключенных на законных основаниях.

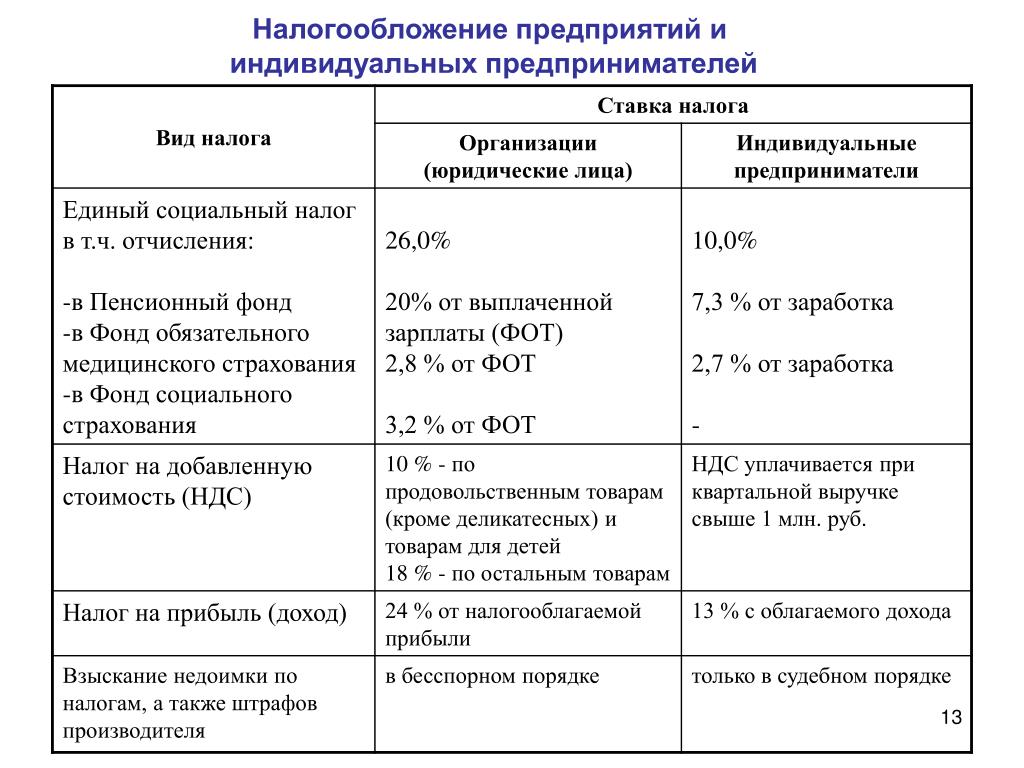

Повышенные налоги

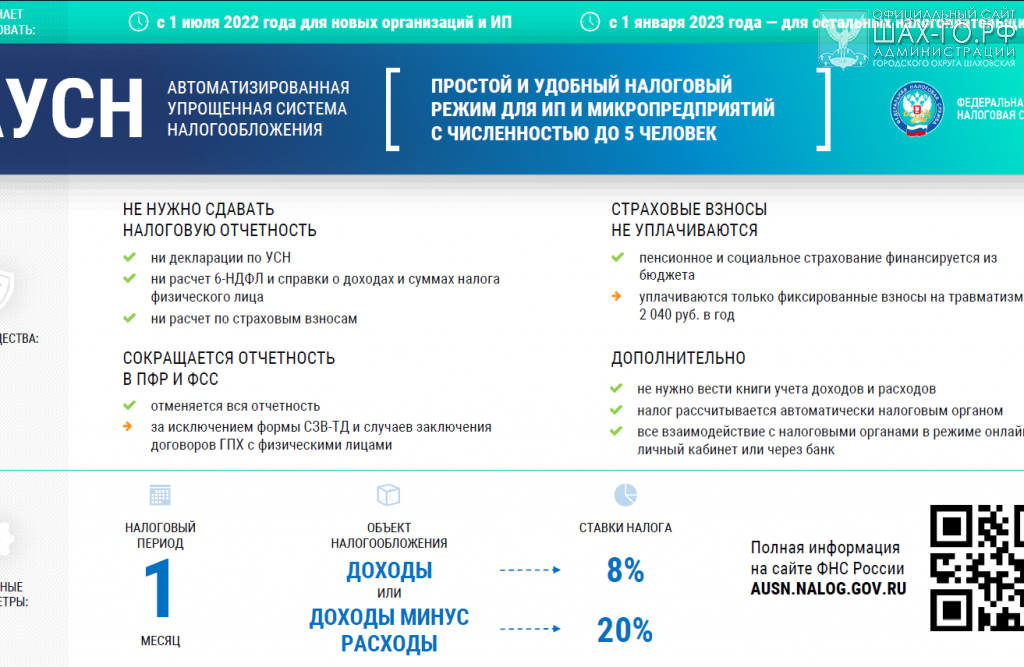

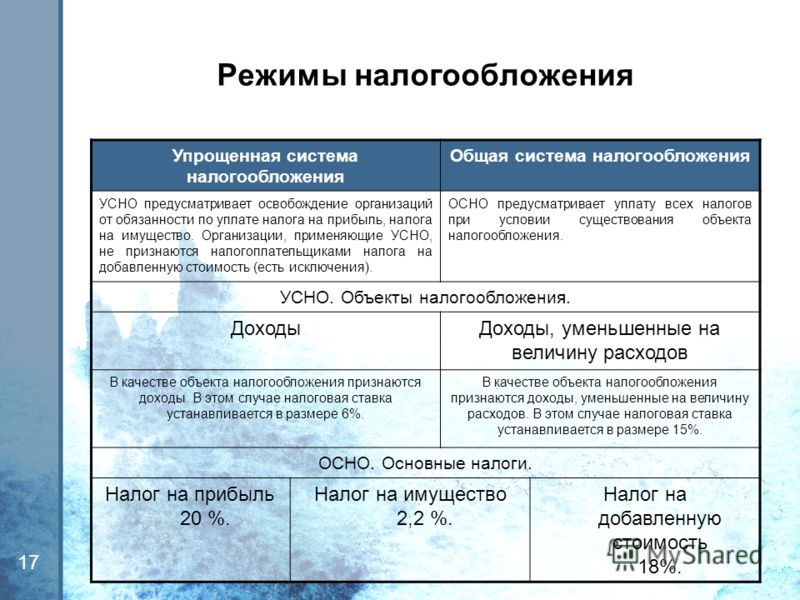

Еще одна «зависшая» инициатива законодателей — о повышении налогов для уехавших. Первым об этом заявил Вячеслав Володин 25 декабря 2022 года. Уехавшие не только работают в российских компаниях на удаленке, но и пользуются всеми льготами, которые им положены в соответствии с законодательством РФ, говорил тогда спикер Госдумы. «Правильно преференции для покинувших Россию отменить и ввести для них повышенную ставку налогообложения. Так будет справедливо. Работаем над соответствующими изменениями к законодательству», — анонсировал он соответствующие поправки.

«Правильно преференции для покинувших Россию отменить и ввести для них повышенную ставку налогообложения. Так будет справедливо. Работаем над соответствующими изменениями к законодательству», — анонсировал он соответствующие поправки.

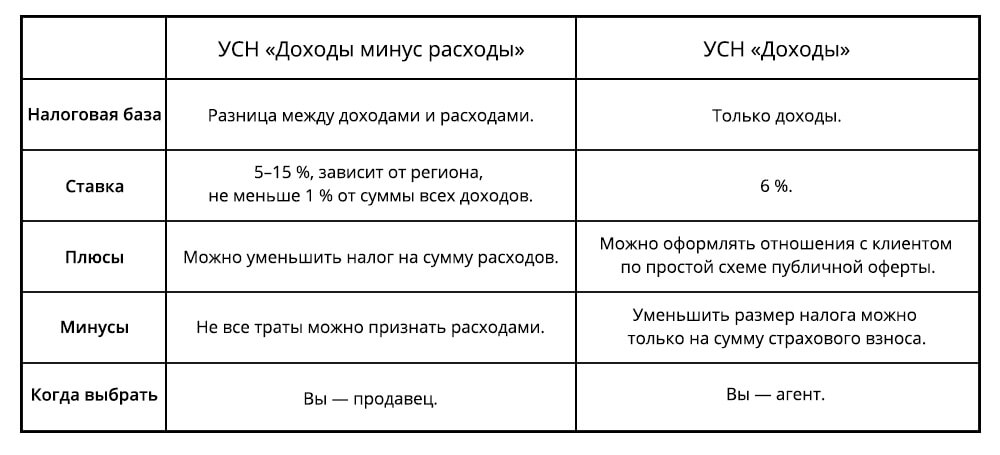

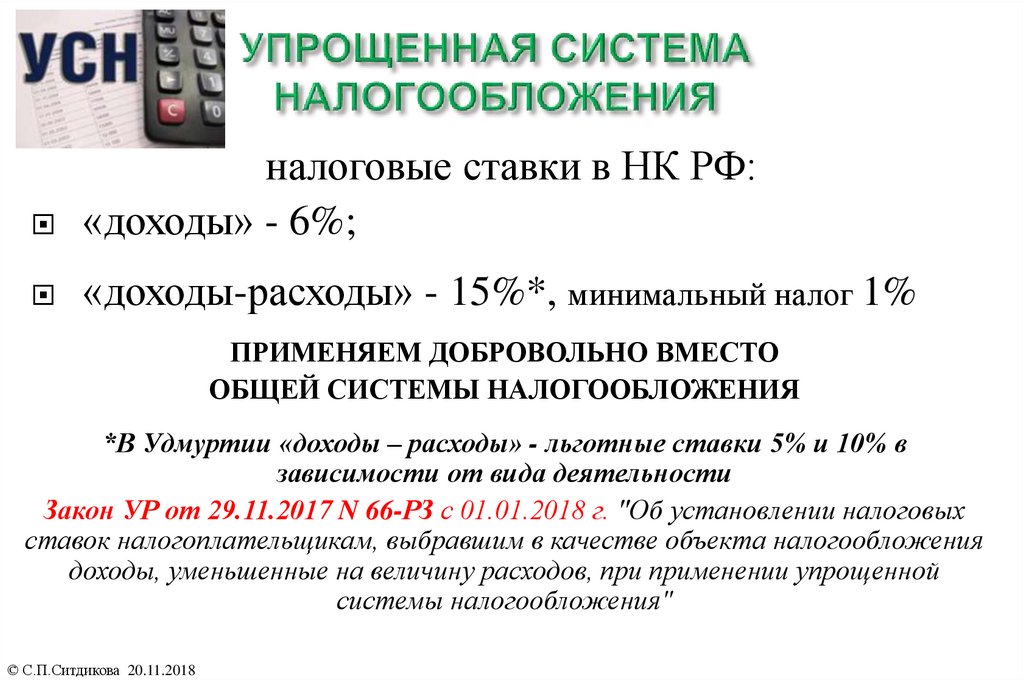

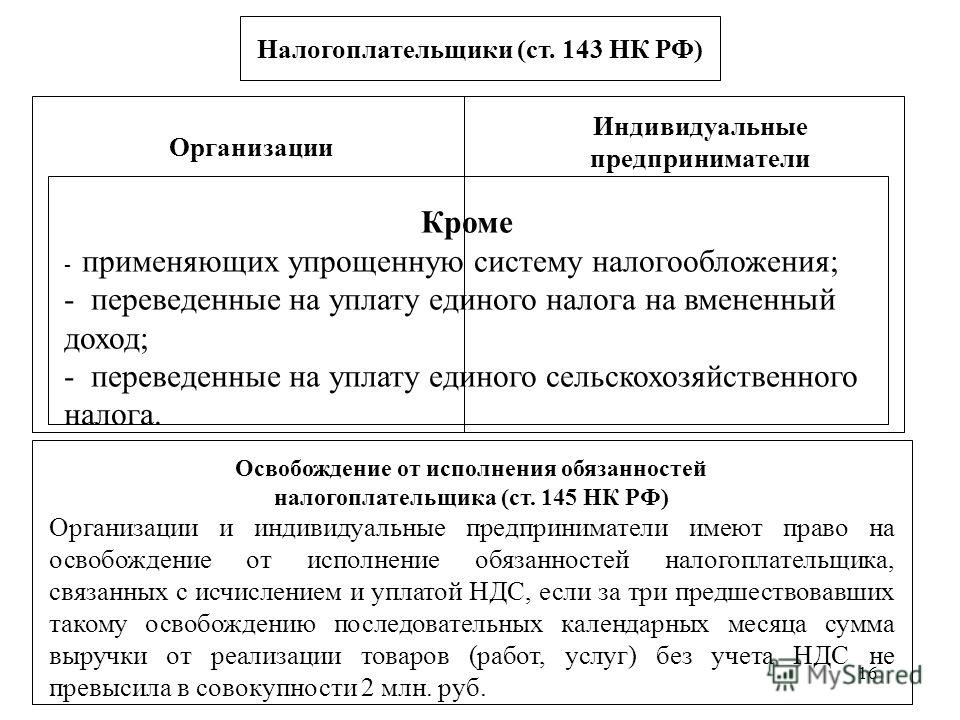

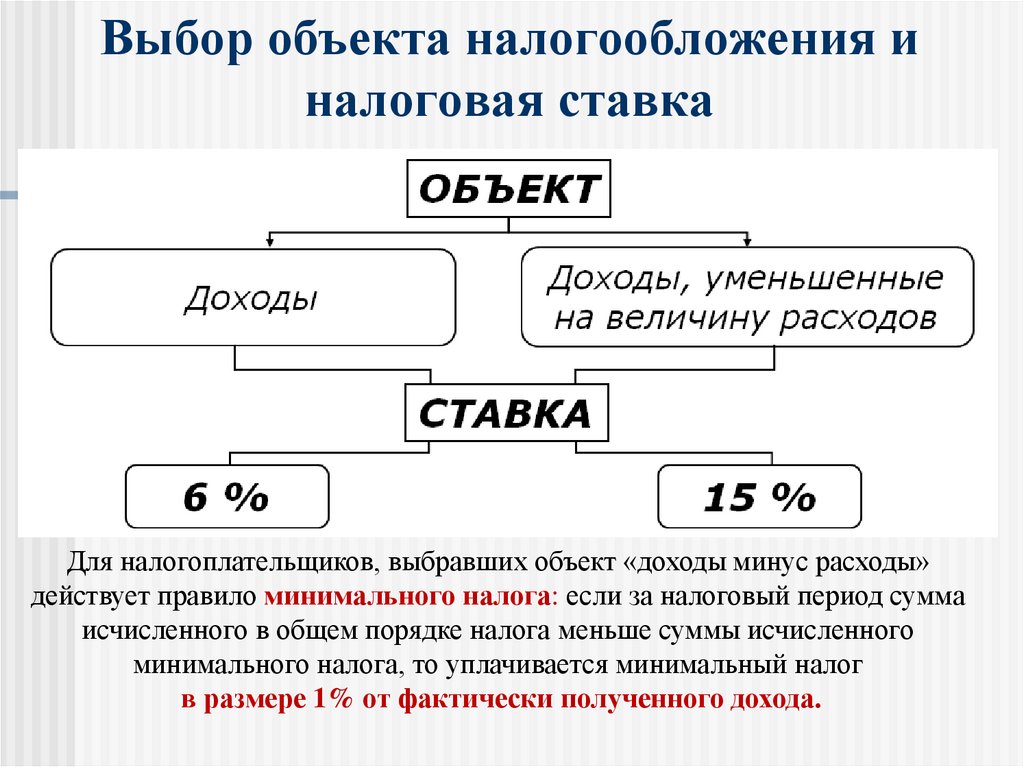

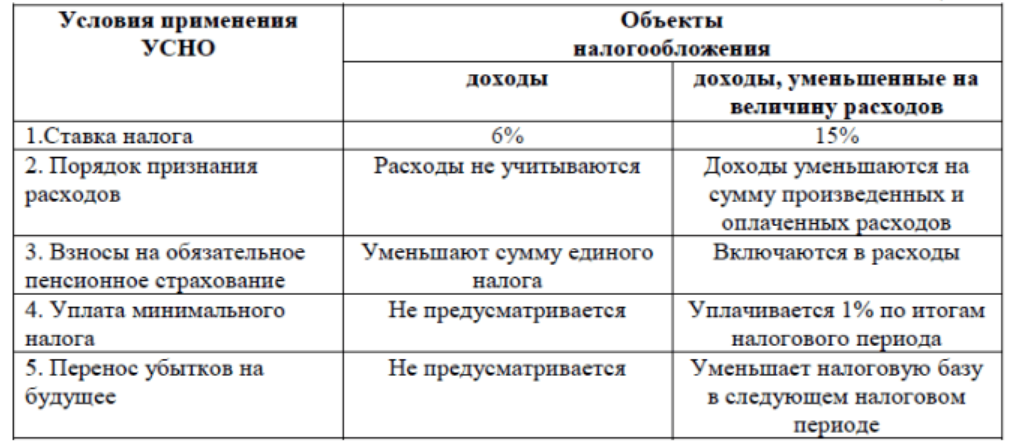

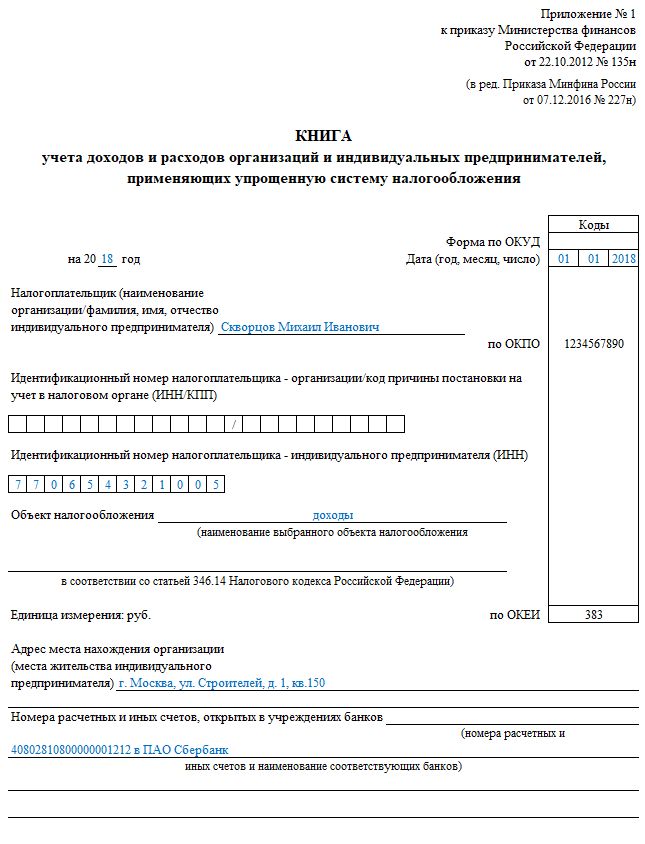

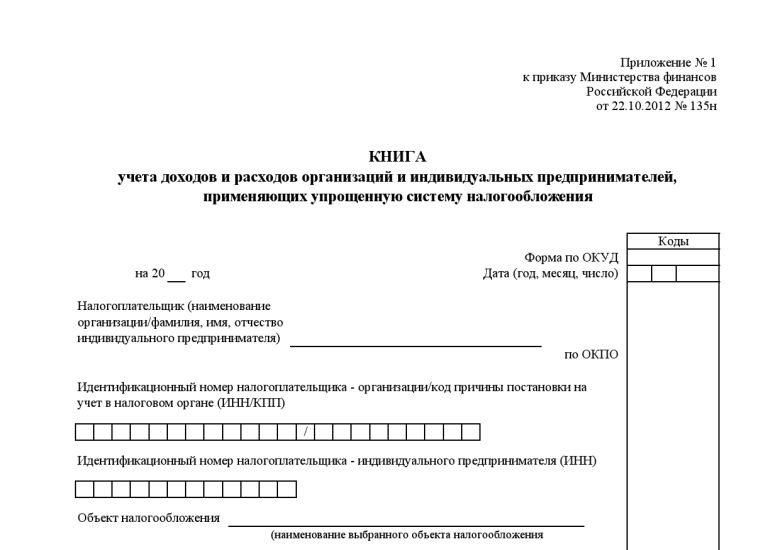

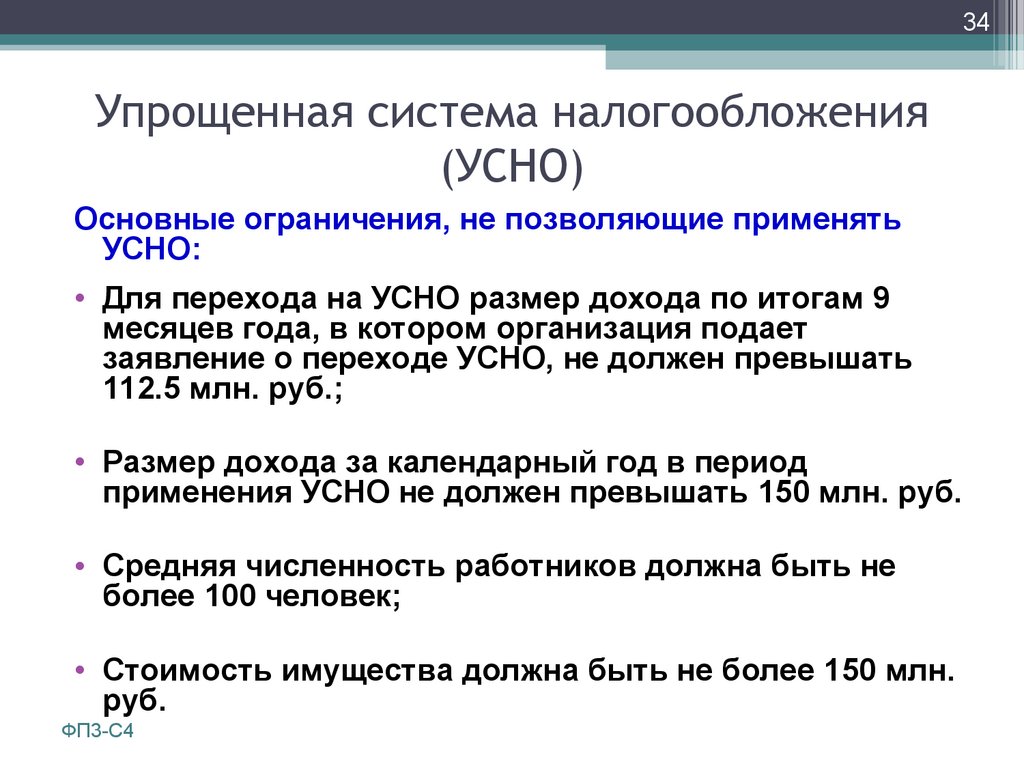

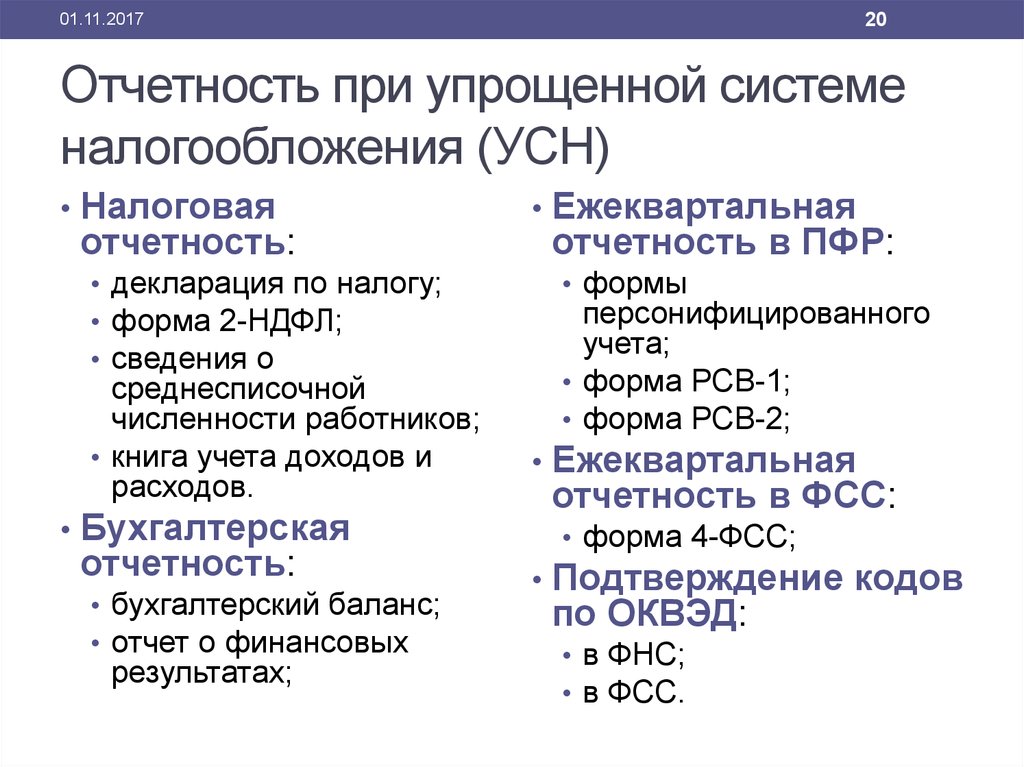

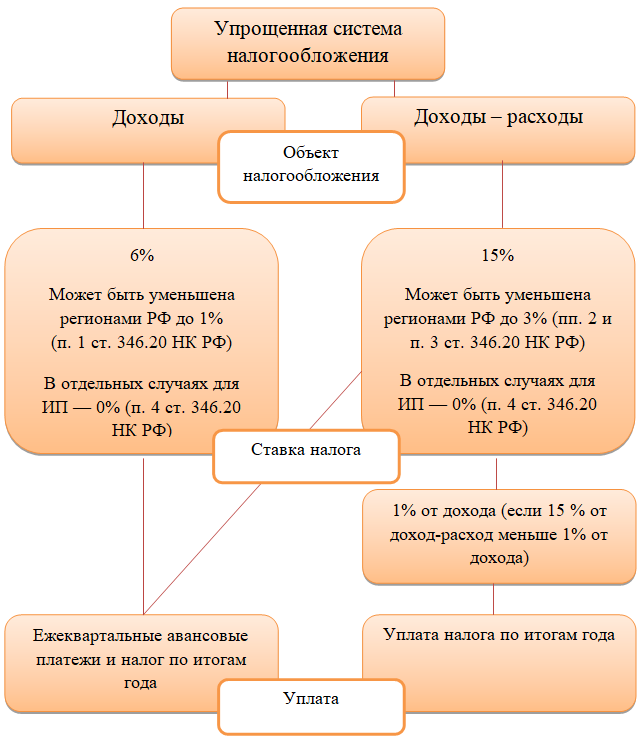

Уже на следующий день объявили формат поправок: инициатива помешает уехавшим из РФ россиянам платить налоги в качестве самозанятых или как ИП по упрощенной системе налогообложения (УСН), рассказал замглавы «Единой России» Андрей Исаев. В случае принятия инициативы фрилансеры, работающие удаленно из-за рубежа, должны будут либо заключить трудовые договоры, либо зарегистрироваться как индивидуальные предприниматели. При этом льготами по налогообложению, включая УСН, они пользоваться не смогут.

До сих пор законопроект так и не представили. А в начале февраля 2023 года источники «Интерфакса» рассказали, что Минфин якобы отказался от идеи менять правила налогообложения доходов релоцировавшихся россиян, которых отечественные работодатели перевели на удаленку.

Налоговый кодекс предусматривает, что акты законодательства о налогах вступают в силу не раньше начала следующего налогового периода, то есть, в случае обсуждаемых поправок, с 1 января 2024 года (ст. 5 НК). Таким образом, на протяжении всего текущего года ИП и самозанятые смогут платить налоги по старым ставкам.

Но в 2023-м у законодателей довольно много времени для принятия таких норм, предупреждает управляющий партнер Юридическое партнерство «Курсив»

Юридическое партнерство «Курсив»

Региональный рейтинг.

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры

группа

Недвижимость, земля, строительство

Профайл компании

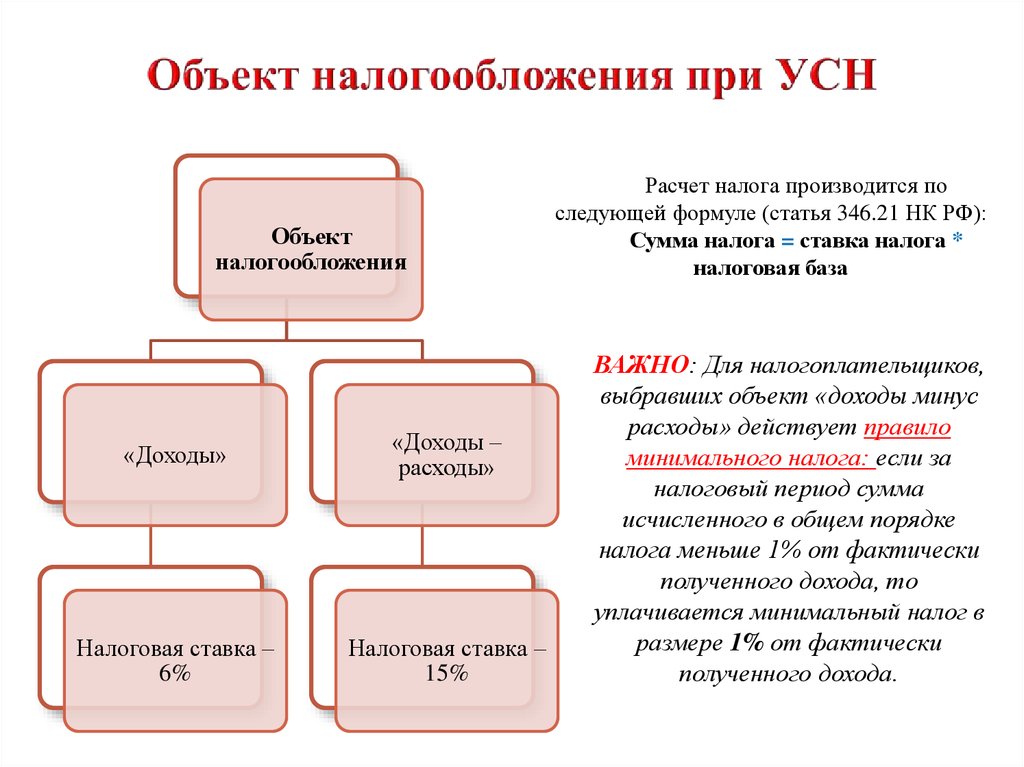

Мария Ильяшенко: «Законодатель вполне может ограничить право на применение специальных налоговых режимов». Действующий НК позволяет это сделать. В РФ есть ограничения на применение УСН по количеству сотрудников, выручке, стоимости имущества, теперь власти могут ввести и ограничение по принципу резидентства или по месту фактического ведения деятельности, объясняет юрист TAXOLOGY

TAXOLOGY

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

ВЭД/Таможенное право и валютное регулирование

Дмитрий Анищенко: «Укажут, что оно должно быть только на территории РФ». Поэтому вопрос с позиций права можно решить любым способом, соглашается с коллегой партнер адвокатского бюро Ильюшихин и партнеры

Ильюшихин и партнеры

Региональный рейтинг.

Действующий НК позволяет это сделать. В РФ есть ограничения на применение УСН по количеству сотрудников, выручке, стоимости имущества, теперь власти могут ввести и ограничение по принципу резидентства или по месту фактического ведения деятельности, объясняет юрист TAXOLOGY

TAXOLOGY

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

ВЭД/Таможенное право и валютное регулирование

Дмитрий Анищенко: «Укажут, что оно должно быть только на территории РФ». Поэтому вопрос с позиций права можно решить любым способом, соглашается с коллегой партнер адвокатского бюро Ильюшихин и партнеры

Ильюшихин и партнеры

Региональный рейтинг. группа

Арбитражное судопроизводство (крупные споры — high market)

группа

Налоговое консультирование и споры

5место

По выручке

Даниил Антонов: «Законодателю придется анализировать только экономические и политические мотивы и последствия своих решений».

группа

Арбитражное судопроизводство (крупные споры — high market)

группа

Налоговое консультирование и споры

5место

По выручке

Даниил Антонов: «Законодателю придется анализировать только экономические и политические мотивы и последствия своих решений».

Правда, авторам таких поправок придется помучиться с определением понятия «уехавшие россияне» и поиском критериев, уверена старший юрист юрфирмы Инфралекс

Инфралекс

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры high market)

группа

ГЧП/Инфраструктурные проекты

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Недвижимость, земля, строительство

группа

Семейное и наследственное право

группа

Цифровая экономика

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Санкционное право

группа

Уголовное право

Профайл компании

Надежда Даниленко. Она предполагает, что уехавшими будут считаться те, кто покинул страну и не вернулся в течение конкретного периода времени. Но даже такой подход никак не остановит граждан, которые, чтобы сохранить обычный режим налогообложения, будут приезжать в Россию на один-два дня, говорит эксперт: «Дальнейшее усложнение правил определения «уехавших» лишь повлечет дополнительную административную нагрузку».

Она предполагает, что уехавшими будут считаться те, кто покинул страну и не вернулся в течение конкретного периода времени. Но даже такой подход никак не остановит граждан, которые, чтобы сохранить обычный режим налогообложения, будут приезжать в Россию на один-два дня, говорит эксперт: «Дальнейшее усложнение правил определения «уехавших» лишь повлечет дополнительную административную нагрузку».

Сейчас российский налоговый кодекс устанавливает правила налогового резидентства. Гражданин РФ перестает быть налоговым резидентом РФ, если провел в стране меньше 183 дней за последний год. С этого момента НДФЛ повышается с 13–15% до 30% — это касается как доходов от продажи имущества, так и зарплат. Подробнее о том, как работает налоговое резидентство, мы писали в материале «Налоговое резидентство: памятка для работников и работодателей».

Проблема в том, что статус самозанятого или ИП на спецрежиме — единственное, что позволяет уехавшим платить российские налоги. Без этих статусов применимый налог для них — НДФЛ. С точки зрения этого налога, эмигранты — нерезиденты, получающие доход от источников за пределами РФ (источник — место, где они находятся, когда зарабатывают деньги). При таких условиях платить российские налоги на доход они вообще не обязаны.

С точки зрения этого налога, эмигранты — нерезиденты, получающие доход от источников за пределами РФ (источник — место, где они находятся, когда зарабатывают деньги). При таких условиях платить российские налоги на доход они вообще не обязаны.

Евгений Тимофеев, управляющий партнер юрфирмы Тимофеев, Гусев и Партнёры Тимофеев, Гусев и Партнёры Федеральный рейтинг. группа Налоговое консультирование и споры (Налоговое консультирование) группа ВЭД/Таможенное право и валютное регулирование группа Уголовное право

Cтарший консультант ФБК Право ФБК Право Федеральный рейтинг. группа ВЭД/Таможенное право и валютное регулирование группа Налоговое консультирование и споры (Налоговое консультирование) группа Антимонопольное право (включая споры) группа Налоговое консультирование и споры (Налоговые споры) группа ТМТ (телекоммуникации, медиа и технологии) группа Трудовое и миграционное право (включая споры) группа Фармацевтика и здравоохранение группа Цифровая экономика группа Банкротство (реструктуризация и консалтинг) группа ГЧП/Инфраструктурные проекты группа Интеллектуальная собственность (Консалтинг) группа Корпоративное право/Слияния и поглощения (high market) группа Недвижимость, земля, строительство группа Природные ресурсы/Энергетика группа Санкционное право группа Банкротство (споры mid market) группа Частный капитал Профайл компании Игорь Ямпольский тоже сомневается в экономической целесообразности таких налоговых поправок, потому что из-за них:

- физлица-нерезиденты могут массово перейти в иностранные компании, из-за чего Россия потеряет налогоплательщиков;

- граждане станут переходить из трудовых в гражданско-правовые отношения, из-за чего тоже снизится объем налоговых поступлений;

- будет сложнее и дороже инспекции вести налоговое администрирование.

Налоговые ограничения для нерезидентов-физлиц встречаются и в других странах. Так, во Франции нерезидент, который сдает в наем свою недвижимость, должен уплачивать не только 20%-й налог с дохода от аренды, но и еще 15,5% социальных сборов от той же суммы.

Без гражданства

Эту идею высказал председатель Госдумы еще в апреле, после того как сотрудница Первого канала Марина Овсянникова появилась в прямом эфире телевидения с антивоенным плакатом. После суда Овсянникова покинула Россию и переехала в Германию, где несколько месяцев проработала в издании Die Welt. «К сожалению, для таких «граждан РФ» нет процедуры лишения гражданства и запрета на въезд в нашу страну. Но наверное, это было бы правильно», — написал тогда спикер нижней палаты парламента в своем телеграм-канале.

Инициатива не нашла отклика у одного из главных законотворцев страны, сенатора Андрея Клишаса. «Гражданство — устойчивая правовая связь человека и государства. Это не только права, но и обязанности. Почему нужно лишить, а правильнее освободить от обязательств перед страной и людьми, кого-то, кто ведет себя сомнительно или даже преступно — мне точно не понять», — прокомментировал он.

Почему нужно лишить, а правильнее освободить от обязательств перед страной и людьми, кого-то, кто ведет себя сомнительно или даже преступно — мне точно не понять», — прокомментировал он.

Об этом же говорит и Конституция РФ. Ст. 6 Основного закона среди прочего устанавливает: «Гражданин Российской Федерации не может быть лишен своего гражданства или права изменить его».

ПрактикаНо первые шаги по направлению к лишению гражданства уже предпринимаются. В ноябре РИА Новости» писали, что Путин внес в свой же проект поправок к закону «О гражданстве» еще одно предложение. Речь идет о расширении списка преступлений, за совершение которых человека могут лишить приобретенного гражданства РФ. Его пополнят нормами об участии в «нежелательной» организации (ст. 284.1 УК), о публичном распространении фейков о российской армии (ст. 207.3 УК), о призывах к нарушению территориальной целостности России (ст. 280.1 УК) и о дискредитации вооруженных сил РФ (ст. 280.3 УК).

Приобретенное гражданство человек получает не по праву рождения, а по другим основаниям. Таким образом, новелла затрагивает лишь небольшую часть граждан РФ. Согласно пояснительной записке к законопроекту, с начала 2022 года по начало 2021-го приобретенное гражданство получили 7,3 млн человек. В 2021 году, согласно статистике МВД, паспорт получили еще 735 400 иностранцев. С января по ноябрь 2022-го этот показатель составил почти 638 000 человек.

Таким образом, новелла затрагивает лишь небольшую часть граждан РФ. Согласно пояснительной записке к законопроекту, с начала 2022 года по начало 2021-го приобретенное гражданство получили 7,3 млн человек. В 2021 году, согласно статистике МВД, паспорт получили еще 735 400 иностранцев. С января по ноябрь 2022-го этот показатель составил почти 638 000 человек.

Основной президентский законопроект внесли в Госдуму в декабре 2021 года, в первом чтении его приняли в апреле прошлого года, но с тех пор никакого движения по нему не было. Когда рассмотрят президентскую поправку о расширении оснований для лишения приобретенного гражданства, пока неизвестно.

При этом юрист практики частных клиентов адвокатского бюро S&K Вертикаль

S&K Вертикаль

Федеральный рейтинг.

группа

Банкротство (споры mid market)

группа

Частный капитал

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Разрешение споров в судах общей юрисдикции

группа

Семейное и наследственное право

группа

Трудовое и миграционное право (включая споры)

1место

По выручке на юриста

18-20место

По количеству юристов

3место

По выручке

Профайл компании

Виктория Шульгина считает дискуссионным и вопрос лишения гражданства натурализованных граждан. Она ссылается на ч. 1 ст. 6 Конституции, в которой указано: «…гражданство является единым и равным независимо от оснований приобретения…». Сама возможность отбирать приобретенное гражданство ставит под сомнение это положение Основного закона страны, обращает внимание эксперт. Правда, по ее мнению, законодатель может объяснить радикальную меру тем, что к натурализованному гражданину предъявляются более строгие требования.

Она ссылается на ч. 1 ст. 6 Конституции, в которой указано: «…гражданство является единым и равным независимо от оснований приобретения…». Сама возможность отбирать приобретенное гражданство ставит под сомнение это положение Основного закона страны, обращает внимание эксперт. Правда, по ее мнению, законодатель может объяснить радикальную меру тем, что к натурализованному гражданину предъявляются более строгие требования.

Тем более что в других странах такое регулирование можно встретить и сейчас. Конституция Бразилии позволяет лишать гражданства даже тех, кто получил его по праву рождения, но у такого лица должно быть еще и гражданство какой-то другой страны. Пять лет назад Клаудию Собрал лишили бразильского паспорта, чтобы экстрадировать в США. Там ее официально обвиняли в убийстве мужа-американца.

В Азербайджане лишиться гражданства можно за террористическую деятельность и распространение враждебных религиозных течений, а в Казахстане такая радикальная мера предусмотрена тоже за совершение террористических преступлений и причинение иного тяжкого вреда жизненно важным интересам страны (посягательство на территориальную целостность страны и подрыв конституционного строя).

Вообще, поведение, причиняющее серьезный ущерб интересам государства (работа на иностранную разведку, терроризм, участие в незаконных вооруженных формированиях), — одна из самых популярных причин для принудительного лишения гражданства. Такое основание указано в законах многих стран: Бельгии, Болгарии, Великобритании, Дании, Ирландии, Испании, Кипра, Литвы, Мальты, Молдовы, Румынии, Словении, Франции, Швейцарии, Эстонии.

Налог на чистую прибыль | Услуги

Кто платит налог

Налог на чистую прибыль (NPT) взимается с чистой прибыли от торговли, бизнеса, профессии, предприятия или другой деятельности:

- жителей Филадельфии, даже если их бизнес ведется за пределами Филадельфии.

- Нерезиденты, ведущие бизнес в Филадельфии.

Предприятия должны платить налог на чистую прибыль, если они организованы как:

- Физические лица (индивидуальные предприниматели)

- Партнерство

- Ассоциации

- Компании с ограниченной ответственностью (ООО)

- Поместья или трасты

Аренда имущества в большинстве случаев считается коммерческой деятельностью.

Декларация должна быть подана даже в случае возникновения убытков. Если декларация не подана, налагаются штрафы за непредоставление.

NPT не заменяет чистую часть налога на доходы и доходы от бизнеса (BIRT). Тем не менее, вы можете получить кредит по NPT на основе суммы налога, причитающегося с вашего BIRT.

Если вам необходимо внести поправки в декларацию NPT, заполните новую налоговую декларацию с обновленной суммой. Поставьте «X» в поле, указывающем, что форма является измененной декларацией.

Важные даты

Документы по налогу на чистую прибыль подаются ежегодно, но платежи по расчетному налогу за текущий год подлежат уплате два раза в год. Первый платеж должен быть произведен 15 апреля каждого года, а второй платеж — до 15 июня. Каждый платеж должен составлять 25% налога на чистую прибыль за предыдущий год.

Первый платеж должен быть произведен 15 апреля каждого года, а второй платеж — до 15 июня. Каждый платеж должен составлять 25% налога на чистую прибыль за предыдущий год.

Вы должны подать налоговую декларацию, даже если ваш бизнес имеет общий убыток и налог не уплачивается.

Налоговые ставки, штрафы и сборы

Сколько это стоит?

| Налоговый год | Ставка резидента | Ставка нерезидента |

|---|---|---|

| 2022 | 3,79% от чистой прибыли | 3,44% от чистой прибыли |

| 2021 | 3,8398% от чистой прибыли | 3,4481% от чистой прибыли |

| 2020 | 3,8712% от чистой прибыли | 3,5019% от чистой прибыли |

| 2019 | 3,8712% от чистой прибыли | 3,4481% от чистой прибыли |

| 2018 | 3,8809% от чистой прибыли | 3,4567% от чистой прибыли |

| 2017 | 3,8907% от чистой прибыли | 3,4654% от чистой прибыли |

Что произойдет, если вы не заплатите вовремя?

Если вы не заплатите вовремя, проценты и штрафы будут добавлены к сумме, которую вы должны.

Дополнительную информацию о тарифах см. на странице «Проценты, штрафы и сборы».

Срок уплаты налогов не продлевается, но вы можете подать заявление на продление срока подачи налоговой декларации.

Вы можете получить продление на 60 дней (до 15 июня), заполнив купон на оплату продления. Вы должны посетить наш платежный веб-сайт, чтобы распечатать индивидуальный купон для продления платежа.

Если вы получили федеральное шестимесячное продление, вам будет предоставлено дополнительное время для подачи ДНЯО. Период продления для подачи декларации не может превышать дату окончания федерального периода продления.

Добавочный номер

Вам нужно больше времени, чтобы подготовить и подать налоговую декларацию по налогу на прибыль (NPT) в Филадельфии?

Мы автоматически предоставим вам продление срока подачи до 60 дней с апрельского срока подачи или первоначальной даты подачи декларации по ДНЯО. Когда этот первоначальный 60-дневный период продления истечет, мы можем предоставить вам дополнительное время продления, если Служба внутренних доходов (IRS) предоставит вам продление времени для подачи федеральной декларации. По сути, мы предоставим вам соответствующее продление для подачи декларации BIRT до даты окончания федерального периода продления.

По сути, мы предоставим вам соответствующее продление для подачи декларации BIRT до даты окончания федерального периода продления.

Имейте в виду, что, если вам предоставлен период продления для подачи вашей декларации NPT, он не может превышать дату окончания федерального периода продления до шести месяцев с первоначальной даты подачи налоговой декларации.

Для ДНЯО Филадельфии не существует специальной формы для продления регистрации. Подача ваучера на продление платежа на бумаге или через Интернет выполняет двойную функцию подачи расширенной декларации и осуществления платежа за продление.

Пожалуйста, поймите, что продление срока подачи декларации не дает вам никакого продления срока для уплаты налогов. Платежи, произведенные после первоначальной даты платежа, облагаются процентами и штрафами. См. нашу страницу «Проценты, штрафы и сборы» для получения дополнительной информации о ставках.

Если у вас есть переплата или налоговый кредит, который вы не хотите возмещать, свяжитесь со службой поддержки налогоплательщиков по телефону (215) 686-6600, чтобы попросить применить его к желаемому налоговому периоду. Вы также можете подать заявку на получение кредита онлайн через Налоговый центр Филадельфии:

Вы также можете подать заявку на получение кредита онлайн через Налоговый центр Филадельфии:

- Войдите в свой профиль Налогового центра.

- Найдите панель BIRT на вкладке «Сводка». Выберите «Подать заявку на кредитные программы» в правой части этого же экрана.

- Следуйте инструкциям на экране, чтобы завершить процесс.

Скидки и исключения

Есть ли у вас право на скидку?

Чтобы иметь право на уплату налога на чистую прибыль по сниженным ставкам, основанным на доходах, вы должны иметь право на участие в Программе налогового прощения в Пенсильвании. Эта программа доступна для работающих семей, которые платили подоходный налог в течение года и соответствуют критериям приемлемости дохода, основанным на размере семьи и семейном положении.

Льготная ставка

Льготная доходная ставка для резидентов и нерезидентов составляет 1,5%.

Reduced rates for residents

For Tax year 2021 = 1. 5000% (0.015000)

5000% (0.015000)

For Tax year 2020 = 1.5000% (0.015000)

For Tax year 2019 = 3.3712% (0.033712)

For Tax year 2018 = 3.3809 % (0,033809)

Снижение ставок для нерезидентов

для налогового года 2021 = 1,5000% (0,015000)

для налогового года 2020 = 1,5000% (0,015000)

для налогового года 2019 = ,948101% (0,0156)

(0,0151% (0,0156). Для 2018 налогового года = 2,9567% (0,029567)

Как подать заявку на снижение

Вы должны приложить заполненную Пенсильванскую шкалу SP за соответствующий налоговый год к своей декларации по налогу на чистую прибыль, чтобы иметь право на получение ставок, основанных на доходах. Город Филадельфия проверит, соответствует ли ваш график SP записям штата.

Жители других штатов, которые работают в Филадельфии, но не подают декларацию о подоходном налоге в Пенсильвании, должны приложить подписанную копию декларации о подоходном налоге штата, чтобы иметь право на применение ставок, основанных на доходах.

Можете ли вы быть освобождены от уплаты налога?

Корпорации освобождены от налога на чистую прибыль.

Как оплатить

Подача и оплата через Интернет

Вы можете подавать декларации по NPT и производить платежи через Налоговый центр Филадельфии. Налогоплательщики, которые задолжали 5000 долларов США или более по налогу на чистую прибыль, обязаны уплачивать эти налоги в электронном виде.

Подайте декларацию по почте

Отправьте налоговую декларацию по адресу:

Philadelphia Dept. of Revenue

Почтовый индекс Box 1660

Филадельфия, Пенсильвания

19105-1660

Оплата по почте

Все платежи с платежным купоном отправляйте по почте:

Департамент доходов Филадельфии

P.O. Box 1393

Филадельфия, Пенсильвания

19105-1393

Запрос на возврат средств по электронной почте

Отправьте запрос на возврат и возврат средств по адресу:

Отдел налоговых сборов Филадельфии

P. O. Box 1137

O. Box 1137

Филадельфия, Пенсильвания

19105-1137

Код налога

03

Формы и инструкции

Связанный контент

Сквозной объект

Законодательные изменения

С 1 января 2022 г. вступил в силу ряд законодательных изменений в налоге на транзит юридических лиц в Западной Вирджинии.

Изменилась формула распределения для S-корпораций/товариществ, ведущих бизнес более чем в одном штате. Для налоговых лет, начинающихся 1 января 2022 года или позже, в Западной Вирджинии используется формула единого коэффициента продаж. В этой формуле числитель включает продажи, происходящие в Западной Вирджинии, а знаменатель включает продажи, происходящие повсеместно. До 2022 налогового года Западная Вирджиния распределяла доход мультигосударственных S-корпораций / товариществ с помощью четырехфакторной формулы, состоящей из фактора собственности, коэффициента заработной платы и двойного взвешенного коэффициента продаж.

Начиная с 1 января 2022 года продажи, с которых S-корпорация/товарищество не платит налог ни в одном из штатов, не должны включаться в числитель, но остаются в знаменателе коэффициента продаж. До 2022 налогового года продажи, с которых S-корпорация/товарищество не платит налог ни в одном штате, не включались ни в числитель, ни в знаменатель коэффициента продаж.

В Западной Вирджинии с 1 января 2022 года принят рыночный поиск поставщиков услуг и определенного нематериального имущества. клиент в этом состоянии. Нематериальное имущество, сдаваемое в аренду или лицензированное, или договорное право или государственная лицензия, также должны быть включены в числитель коэффициента продаж, если они использовались в этом штате.

- Утвержденные поставщики — эти поставщики предназначены для электронной подачи транзитных налогов юридических лиц.

- Публикации

- Налоговые формы, графики и инструкции (на этой странице)

S Корпорации и партнерства

Партнерство включает синдикаты, пулы, совместные предприятия или любую другую некорпоративную организацию двух или более лиц, через которую осуществляется любой бизнес, торговля, профессиональная деятельность, занятие или предприятие.

Следующие партнерства должны подавать годовой отчет.

Партнерство резидентов

Партнерство-резидент — это любое партнерство, организованное в соответствии с законодательством Западной Вирджинии, главный офис, место деятельности или иная деятельность которого находятся в пределах границ Западной Вирджинии.

Он также может вести свой бизнес или другую деятельность в других штатах.

Партнерства с нерезидентами

Партнерство-нерезидент — это любое партнерство, кроме партнерства-резидента, которое имеет:

- Партнер, который является резидентом Западной Вирджинии, или

- Любой доход из источников в Западной Вирджинии или связанный с ним, независимо от суммы такого дохода.

Компании с ограниченной ответственностью (ООО)

Компания с ограниченной ответственностью, которая рассматривается как партнерство для целей федерального подоходного налога, также будет рассматриваться как таковая для целей подоходного налога в Западной Вирджинии.

Если к нему не относятся как к товариществу, оно будет облагаться налогом как корпорация.

S корпорации

Любая корпорация, решившая облагаться налогом в соответствии с подразделом S Налогового кодекса, которая ведет бизнес в Западной Вирджинии или получает доход от собственности, деятельности или других источников в Западной Вирджинии.

Продление времени до файла

Любое товарищество или корпорация типа S, которым требуется продление срока для подачи и/или предполагается, что они должны заплатить налог у источника, не являющегося резидентом, должны подать форму. PTE-100EXT Продление срока возврата информации о файлах (ранее SPF-100EXT или SPF-100T) не позднее установленной даты возврата.

Любому партнерству, которому предоставлено продление срока для подачи федеральной декларации, предоставляется такое же продление срока для подачи декларации в Западной Вирджинии.

Обязательно прикрепите копию вашего федерального расширения (Федеральная форма 7004) к каждой налоговой декларации, чтобы избежать штрафов за несвоевременную подачу.

Продление срока подачи не продлевает срок платежа.

Можно получить продление срока подачи документов на уровне штата, даже если продление на федеральном уровне не запрашивалось, при условии, что Форма PTE-100EXT (ранее SPF-100EXT или SPF-100T) подается до установленной даты возвращения в Западную Вирджинию.

Штраф за несвоевременную подачу и непредоставление верной информации

Любая корпорация S или товарищество, которые не предоставляют и/или не включают всю правильную информацию о своих

возврат ПТЭ-100 и К-1, форма NRW-2, или Форма NRW-4, когда это применимо, к требуемой дате подачи подлежит штрафу в размере 50 долларов США за каждый информационный отчет, в котором они не представили или не включили правильную информацию, но не более 100 000 долларов США.

Положения об уменьшении суммы штрафа существуют, если корпорация или товарищество S исправит сбой или ошибку в указанные сроки.

Если отказ связан с преднамеренным игнорированием требований к подаче или правильных сведений, штраф составляет 100,00 долларов США или десять процентов (0,10) от совокупной суммы предметов, требуемых для правильного сообщения, в зависимости от того, что больше.

Для получения дополнительной информации об этом наказании запросите копию Публикации ТСД-391, позвонив в отдел обслуживания налогоплательщиков по телефону (304) 558-3333 или по бесплатному номеру 1-800-982-8297.

Куда подать

Налоговый отдел Западной Вирджинии

Отдел администрирования налогового учета

Почтовый ящик 11751

Чарльстон, Западная Виргиния 25339-1751

Партнер/акционер-нерезидент Удержание

Партнерства и корпорации S обязаны удерживать подоходный налог в Западной Вирджинии с каждого партнера/акционера-нерезидента, который не предоставил товариществу или корпорации S Соглашение о подоходном налоге с нерезидентом в Западной Вирджинии, форма НРВ-4

Сумма, подлежащая удержанию, составляет шесть с половиной процентов (0,065) от доли партнера/акционера-нерезидента в федеральном налогооблагаемом доходе или его части, которая получена из источников в Западной Вирджинии или относится к ним, независимо от того, распределяется ли такая сумма или считается были распределены для целей федерального подоходного налога.

Весь удержанный налог необходимо перечислить с помощью формы PTE-100 Декларация о подоходном налоге S Корпорация и партнерство (сквозное юридическое лицо).

Индивидуальные партнеры/акционеры-нерезиденты могут потребовать удержанную сумму в качестве кредита в счет своих обязательств по подоходному налогу в Западной Вирджинии, приложив копию информационного заявления, предоставленного партнерством/корпорацией S, к декларации о подоходном налоге в Западной Вирджинии.

Информационная справка об удержанном налоге

Каждая корпорация или товарищество категории S, обязанные вычитать и удерживать налог с акционеров/партнеров-нерезидентов, должны предоставить информационное заявление каждому акционеру/партнеру-нерезиденту не позднее даты, когда они подают налоговую декларацию о подоходном налоге в Западной Вирджинии.

В информационном заявлении должна быть указана сумма дохода в Западной Вирджинии, подлежащая удержанию, и сумма удержанного подоходного налога в Западной Вирджинии.

Корпорация или товарищество S может удовлетворить это требование, указав эту информацию в одной из следующих форм с установленным флажком «От SP»:

- Заявление NRW-2 о подоходном налоге, удержанном в Западной Вирджинии для физического лица или организации-нерезидента

- K-1 График доходов партнера / акционера / члена / бенефициара WV, убытков, изменений, кредитов и удержаний

- K-1C График информации о партнере / акционере / члене / бенефициаре WV для корпораций, облагаемых корпоративным подоходным налогом

Акционер/партнер-нерезидент должен приложить свою копию формы НРВ-2, Форма

К-1 и форма

K-1C, включая информационное заявление о подоходном налоге, удержанном в Западной Вирджинии, к их декларации о подоходном налоге в Западной Вирджинии, чтобы потребовать зачет удержанного налога.

Для нерезидента, претендующего на получение кредита, не следует отмечать поле «От SP» в его копии формы.

Композитный доход нерезидента

Корпорация S или товарищество могут решить удовлетворить требования нерезидента об удержании налога, подав Форма IT-140NRC Нерезидентная налоговая декларация о совокупном подоходном налоге для одного или нескольких акционеров-нерезидентов.

Составная декларация-нерезидент — это декларация, подаваемая на групповой основе, как если бы был только один налогоплательщик. Необходимо вести список с указанием имени, адреса, идентификационного номера налогоплательщика и доли владения каждого акционера/партнера-нерезидента, включенного в декларацию. Возврат не должен быть подписан каждым акционером/партнером-нерезидентом при условии, что он подписан корпоративным должностным лицом.

При подаче сводной декларации нерезидента нельзя использовать никакие личные льготы, а ставка налога составляет шесть с половиной процентов (0,065) от налогооблагаемого дохода.

Корпорация или товарищество S несет ответственность за сбор и уплату всего подоходного налога, причитающегося на момент подачи декларации.

Срок подачи сводной декларации нерезидента – 15-й день 4-го месяца, следующего за закрытием налогового года. Плата за обработку в размере 50 долларов США также должна сопровождать составную декларацию.

Любой акционер/партнер-нерезидент, включенный в сводную декларацию, который имеет доход из любого другого источника в Западной Вирджинии, должен подать отдельную IT-140 Декларация о подоходном налоге с населения в Западной Вирджинии за налоговый год, чтобы сообщать и платить подоходный налог со всех источников дохода в Западной Вирджинии.

Акционер/партнер-нерезидент может претендовать на зачет своей доли подоходного налога в Западной Вирджинии, перечисленной вместе с составной декларацией-нерезидентом.

Приложение SP – Краткая информация о собственности акционеров/партнеров K-1 и расчет налога у источника

Каждая корпорация S или товарищество должны заполнить

Расписание СП. Этот график необходимо заполнить, чтобы предоставить информацию, требуемую налоговым управлением Западной Вирджинии, по каждому акционеру/партнеру.

Этот график необходимо заполнить, чтобы предоставить информацию, требуемую налоговым управлением Западной Вирджинии, по каждому акционеру/партнеру.

Приложение SP должно включать сумму удержаний, которые должны быть переведены корпорацией/партнерством S от имени их акционеров/партнеров-нерезидентов.

Налогоплательщики, имеющие более двенадцати (12) акционеров/партнеров, должны подавать документы в электронном виде.

Информация для акционеров

Возврат ПТЭ-100, а также График SP используется для идентификации всех акционеров и учета доли каждого акционера в доходах корпорации S.

Приложение SP также используется для расчета суммы удержания, необходимой для доли каждого акционера-нерезидента в доходах корпорации S.

Все акционеры облагаются налогом на доходы физических лиц в Западной Вирджинии в соответствии с положениями Кодекса Западной Вирджинии. Глава 11, Статья 21.

Глава 11, Статья 21.

Кроме того, доля акционера-нерезидента в доходах корпорации S в Западной Вирджинии в соответствии с положениями Глава 11, Статья 21, Раздел 71а.

Информация о партнере

Возврат ПТЭ-100, а также График SP используется для идентификации всех акционеров и учета доли каждого акционера в доходах корпорации S.

Приложение SP также используется для расчета суммы удержания, необходимой для доли каждого акционера-нерезидента в доходах корпорации S.

Подоходный налог в Западной Вирджинии, удерживаемый от имени корпорации S или партнерства

Электронная подача или бумажная декларация: Если организация удерживает налог от имени корпорации S или товарищества, подающего декларацию

PTE-100, и об этом удержании сообщается в форме NRW-2 или Форма

K-1C, непредставление этих документов вместе с декларацией SPF-100 приведет к отклонению заявленного кредита.

Налоговый год/метод учета

Вы должны использовать тот же налоговый год и метод учета, что и для федерального налога.

Федеральная информация о возвращении

Подписанная, точная копия первых пяти страниц Федеральная форма 1120S или 1065 плюс Федеральный K-1 и любые подтверждающие документы должны быть приложены к декларации при подаче.

Федеральная форма M-3 также должна быть приложена, если требуется.

Если федеральная копия декларации не включена, то декларация не является полной и недействительной.

Дополнения к налогу

Поздняя подача

Доплаты к налогу взимаются за непредставление декларации в установленный срок или раньше (определяется с учетом продления срока подачи).

На любую сумму налога, подлежащую уплате в декларации, надбавка к налогу за несвоевременную подачу составляет пять процентов (0,05) в месяц или любую часть месяца, но не более двадцати пяти процентов (0,25).

Просрочка платежа

Доплаты к налогу взимаются за неуплату всех налогов, подлежащих уплате по декларации, в установленный срок или раньше (определяется без учета продления срока подачи).

Надбавки к налогу за просрочку платежа взимаются в размере половины одного процента (0,005) в месяц или часть месяца, но не более двадцати пяти процентов (0,25).

Когда взимаются как пятипроцентные (0,05) надбавки к налогу за несвоевременную подачу декларации, так и половина одного процента (0,005) надбавки к налогу за просрочку платежа, максимальный месячный процент составляет пять процентов (0,05), но не более сорока. -семь с половиной процентов (0,475) причитающегося налога.

Завершение и подпись

Все соответствующие разделы декларации должны быть заполнены. Все необходимые подтверждающие документы должны быть приложены. Неполная декларация не будет принята как своевременная. Декларации должны быть подписаны уполномоченным должностным лицом, партнером или участником.

Декларации должны быть подписаны уполномоченным должностным лицом, партнером или участником.

Если декларация подготовлена кем-либо, кроме налогоплательщика, составитель также должен подписать декларацию и указать свой полный адрес.

Изменения в федеральной декларации

Любая корпорация S или товарищество, чьи заявленные доходы или вычеты изменены или исправлены Налоговой службой или путем пересмотра контракта с Соединенными Штатами, должны сообщить об изменении или исправлении в Налоговый отдел Западной Вирджинии.

Этот отчет должен быть составлен в течение 90 дней после принятия окончательного решения путем подачи измененной декларации и приложения копии отчета налогового агента с подробным описанием таких корректировок.

Корпорация или товарищество S, подавшие измененную декларацию в Налоговую службу, должны подать измененную декларацию в Налоговый отдел Западной Вирджинии в течение 90 дней после подачи измененной федеральной декларации.

К исправленной декларации по Западной Вирджинии приложите все таблицы, в которых были изменены суммы, чтобы проверить изменения, внесенные в декларацию.

Измененные декларации по Западной Вирджинии, подаваемые с целью получения возмещения переплаты, должны быть поданы в течение трех лет с даты подачи первоначальной декларации (с учетом продления срока подачи) или двух лет с даты уплаты налога. оплачено, в зависимости от того, что истекает позже.

Если в вашей Дополненной декларации есть задолженность, отправьте платеж вместе с налоговой декларацией.

Последовательность в отчетности

При заполнении декларации корпорации и партнерства типа S в штате Западная Вирджиния, если вы отступаете или изменяете прошлые процедуры классификации доходов от бизнеса и некоммерческих доходов, оценки имущества или включения или исключения имущества в коэффициент собственности, учета компенсации, выплачиваемой в коэффициенте заработной платы, для включая или исключая валовую выручку в факторе продаж, вы должны раскрыть в отдельном прилагаемом графике характер и степень отклонения или модификации.

Если вы продаете материальное личное имущество, которое отправляется в штат, в котором вы не облагаетесь налогом, вы должны указать штат, в который отправлено имущество, и указать общую сумму продаж, относящуюся к такому штату.

Конфиденциальная информация

Налоговая информация, которая раскрывается налоговому отделу Западной Вирджинии, будь то в отчетах или в ходе расследований, является строго конфиденциальной по закону.

Налоговый отдел, Налоговая служба США и другие штаты имеют соглашения, в соответствии с которыми осуществляется обмен налоговой информацией. Это делается для проверки точности и согласованности информации, сообщаемой о возвращении федеральных властей, других штатов и Западной Вирджинии.

Налоговые формы, графики и инструкции

- PTE-100 Декларация о подоходном налоге в Западной Вирджинии Корпорация и партнерство S (сквозное юридическое лицо) инструкции

- График изменений доходов/убытков к федеральному транзитному доходу

- Изменения в Приложении B к доходу корпорации Federal S и партнерства

- Графики C График налоговых платежей

- Приложение D Список подотчетных лиц

Кредитные формы и графики

- AFTC-1 Налоговый кредит на альтернативное топливо для периодов, начинающихся 1 января 2015 г.

или после этой даты инструкции

или после этой даты инструкции

- AG-1 Экологический налоговый кредит на сельскохозяйственное оборудование инструкции

- Налоговые льготы на стажировку ATTC-1 (для периодов после 1 января 2015 г.)

- Кредит CIP Западной Вирджинии для капитальных вложений в недвижимость для ухода за детьми

- Налоговый кредит на инвестиции в производство природного газа DNG-1 Downstream

- Заявление DNG-A на получение налогового кредита на инвестиции в производство природного газа

- Налоговый кредит DSV-1 за передачу или продажу автомобиля через квалифицированную благотворительную организацию, которая предоставляет доступный транспорт малоимущим работникам. Определение того, что представляет собой «Квалифицированная благотворительная организация», и другую кредитную информацию можно найти в правиле.

110-13ФФ.

110-13ФФ.

- EOTC-1 Налоговый кредит на экономические возможности (для периодов ПОСЛЕ 1 января 2015 г.) инструкции

- Заявление EOTC-A на получение налогового кредита на экономические возможности в Западной Вирджинии. Для инвестиций, введенных в эксплуатацию 1 января 2003 г. или после этой даты.

- FIIA_TCS Налоговый кредит на инвестиции в киноиндустрию Западной Вирджинии (для периодов после 1 января 2020 г.)

- Расписание JSP-1 Кредит программы сбережений Jumpstart в Западной Вирджинии за вклад работодателя

- NGL-1 Сжиженный природный газ Кредит на корректировку налога на имущество для правомочных предприятий, занимающихся хранением или транспортировкой сжиженного природного газа

- График кредитования Инвестиционной программы соседства NIPA-2 (для периодов после 1 января 2015 г.

)

инструкции

)

инструкции

- Коммерческий кредит PCM-1 после угольной шахты для корпоративных и сквозных организаций

- Заявка PCM-A на бизнес-кредит после угольной шахты

- Инвестиционный кредит RBIC на восстановление исторических зданий (для инвестиций, сделанных после 6 июня 1990 г.)

- RBIC-A Инвестиционный кредит на жилые исторические реабилитированные здания, для инвестиций, сделанных после 31 декабря 1999.

- SAAM-1 Налоговый кредит Западной Вирджинии в отношении федерального акцизного налога, взимаемого с производителей стрелкового оружия и боеприпасов (для периодов с 1 июля 2021 г. или после этой даты)

- Заявление SAAM-A на налоговый кредит Западной Вирджинии по федеральному акцизному налогу, взимаемому с производителей стрелкового оружия и боеприпасов (для периодов, начиная с 1 июля 2021 г.

Об авторе