Ип снятие наличных: Как ИП снять деньги с расчётного счёта

Лучшие банки для снятия наличных денег для ИП: топ-10 банков России

Выберите ваш город

- Екатеринбург

- Казань

- Краснодар

- Москва

- Нижний Новгород

- Новосибирск

- Омск

- Санкт-Петербург

- Уфа

- Челябинск

- Астрахань

- Балашиха

- Барнаул

- Брянск

- Воронеж

- Ижевск

- Иркутск

- Калининград

- Калуга

- Кемерово

- Киров

- Красноярск

- Курск

- Липецк

- Махачкала

- Набережные Челны

- Новокузнецк

- Оренбург

- Пенза

- Пермь

- Ростов-на-Дону

- Рязань

- Самара

- Саратов

- Сочи

- Ставрополь

- Тверь

- Тольятти

- Томск

- Тула

- Тюмень

- Ульяновск

- Хабаровск

- Ярославль

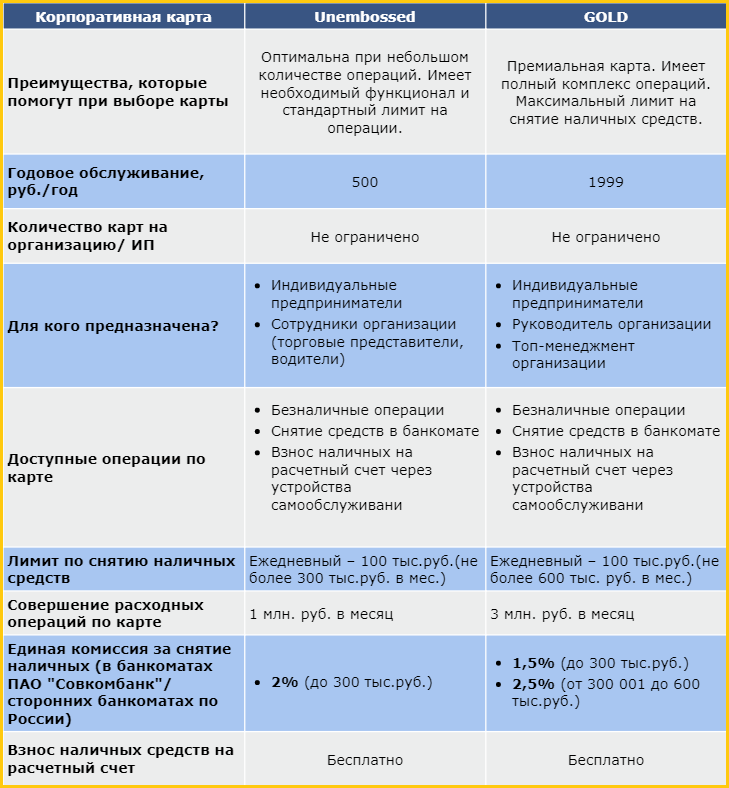

Как снять наличные с расчетного счета ИП и ООО

Как снять наличные с расчетного счета ИП и ООО?

ИП может снять наличные с расчетного счета двумя способами.

С бизнес-карты. В России можно снять только рубли, валюту — за границей с карты «Мир», привязанной к основному рублевому счету. Комиссия зависит от тарифа на РКО.

Подробнее о снятии наличных с бизнес-карты и комиссияхКомиссия за снятие наличных с бизнес‑карт по тарифам Тинькофф

| Простой | Продвинутый | Профессиональный |

|---|---|---|

До 400 000 ₽ 1,5% + 99 ₽ | До 400 000 ₽ 1% + 79 ₽ |  tableCell»> tableCell»>До 800 000 ₽ 1% + 59 ₽ |

До 1 000 000 ₽ 5% + 99 ₽ | До 2 000 000 ₽ 5% + 79 ₽ | До 2 000 000 ₽ 5% + 59 ₽ |

От 1 000 000 ₽ 15% + 99 ₽ | От 2 000 000 ₽ 15% + 79 ₽ | От 2 000 000 ₽ 15% + 59 ₽ |

Простой

До 400 000 ₽

1,5% + 99 ₽

До 1 000 000 ₽

5% + 99 ₽

От 1 000 000 ₽

15% + 99 ₽

Продвинутый

До 400 000 ₽

1% + 79 ₽

До 2 000 000 ₽

5% + 79 ₽

От 2 000 000 ₽

15% + 79 ₽

Профессиональный

До 800 000 ₽

1% + 59 ₽

До 2 000 000 ₽

5% + 59 ₽

От 2 000 000 ₽

15% + 59 ₽

Перевести деньги на дебетовую карту и снять с нее. ИП может каждый месяц бесплатно переводить деньги на собственную дебетовую карту Tinkoff Black или Tinkoff Platinum в рамках лимита, который зависит от карты и тарифа. Посмотреть свой лимит на бесплатные переводы

ИП может каждый месяц бесплатно переводить деньги на собственную дебетовую карту Tinkoff Black или Tinkoff Platinum в рамках лимита, который зависит от карты и тарифа. Посмотреть свой лимит на бесплатные переводы

Комиссии за переводы себе на личную карту ИП

| Простой | Продвинутый | Профессиональный | |

|---|---|---|---|

| На дебетовую карту Тинькофф | До 150 000 ₽ Бесплатно | До 300 000 ₽ Бесплатно |  Бесплатно |

| От 150 001 до 400 000 ₽ 1,5% + 99 ₽ | От 300 001 до 400 000 ₽ 1% + 79 ₽ | От 500 001 до 800 000 ₽ 1% + 59 ₽ | |

| От 400 001 до 1 000 000 ₽ 5% + 99 ₽ | От 400 001 до 2 000 000 ₽ 5% + 79 ₽ | От 800 001 до 2 000 000 ₽ 5% + 59 ₽ | |

| От 1 000 001 ₽ 15% + 99 ₽ | От 2 000 001 ₽ 15% + 79 ₽ |  tableCell»>От 2 000 001 ₽ tableCell»>От 2 000 001 ₽15% + 59 ₽ | |

| На кредитную карту Тинькофф | До 250 000 ₽ Бесплатно | До 400 000 ₽ Бесплатно | До 500 000 ₽ Бесплатно |

| От 250 001 до 400 000 ₽ 1,5% + 99 ₽ | 5% + 79 ₽ | От 500 001 до 800 000 ₽ 1% + 59 ₽ | |

| От 400 001 до 1 000 000 ₽ 5% + 99 ₽ |  tableCell»>От 2 000 001 ₽ tableCell»>От 2 000 001 ₽15% + 79 ₽ | От 800 001 до 2 000 000 ₽ 5% + 59 ₽ | |

| От 1 000 001 ₽ 15% + 99 ₽ | От 2 000 001 ₽ 15% + 59 ₽ |

Тариф «Простой»

До 150 000 ₽

Бесплатно

От 150 001 до 400 000 ₽

1,5% + 99 ₽

От 400 001 до 1 000 000 ₽

5% + 99 ₽

От 1 000 001 ₽

15% + 99 ₽

Тариф «Продвинутый»

До 300 000 ₽

Бесплатно

От 300 001 до 400 000 ₽

1% + 79 ₽

От 400 001 до 2 000 000 ₽

5% + 79 ₽

От 2 000 001 ₽

15% + 79 ₽

Тариф «Профессиональный»

До 500 000 ₽

Бесплатно

От 500 001 до 800 000 ₽

1% + 59 ₽

От 800 001 до 2 000 000 ₽

5% + 59 ₽

От 2 000 001 ₽

15% + 59 ₽

Тариф «Простой»

До 250 000 ₽

Бесплатно

От 250 001 до 400 000 ₽

1,5% + 99 ₽

От 400 001 до 1 000 000 ₽

5% + 99 ₽

От 1 000 001 ₽

15% + 99 ₽

Тариф «Продвинутый»

До 400 000 ₽

Бесплатно

От 400 001 до 2 000 000 ₽

5% + 79 ₽

От 2 000 001 ₽

15% + 79 ₽

Тариф «Профессиональный»

До 500 000 ₽

Бесплатно

От 500 001 до 800 000 ₽

1% + 59 ₽

5% + 59 ₽

От 2 000 001 ₽

15% + 59 ₽

При переводе на личную карту ИП в назначении платежа можно написать «Перевод собственных средств». Подробнее о правилах перевода с расчетного счета на дебетовую карту и комиссиях

Подробнее о правилах перевода с расчетного счета на дебетовую карту и комиссиях

Карта банкоматов Тинькофф и партнеров

ООО может снять наличные с расчетного счета только в виде дивидендов или зарплаты. С этих денег нужно будет уплатить НДФЛ, а с зарплаты — еще и страховые взносы.

Не хочу платить комиссию за снятие наличных, что делать?

Расплачивайтесь бизнес-картой, у этого способа много плюсов.

Траты под контролем. В личном кабинете видны все траты — не нужно ничего запоминать. Можно оформить карты и на сотрудников — тогда не придется выводить деньги со счета и выдавать наличные.

Безопасно. В личном кабинете всегда видно, на что сотрудники тратят деньги компании, а на их бизнес-карты можно поставить лимиты.

А если карта потеряется, ее можно сразу же заблокировать.

Легче получить кредит. Банк видит обороты компании, больше доверяет бизнесу и готов предложить более выгодные условия по кредиту.

Можно экономить на обслуживании. Если за месяц потратить по всем бизнес-картам от 150 000 ₽ на Простом тарифе или от 400 000 ₽ на Продвинутом, в следующем месяце обслуживание расчетного счета будет бесплатным.

Зачем нужна бизнес-карта и как ее выпустить

Определение, виды и влияние на кредитный рейтинг

Что такое аванс наличными?

Денежный аванс — это краткосрочный кредит в банке или альтернативном кредиторе. Этот термин также относится к услуге, предоставляемой многими эмитентами кредитных карт, позволяющей держателям карт снимать определенную сумму наличных денег. Денежные авансы, как правило, имеют высокие процентные ставки и сборы, но они привлекательны для заемщиков, потому что они также характеризуются быстрым одобрением и быстрым финансированием.

Основные выводы

- Выдача наличных — это разновидность краткосрочной ссуды, часто выдаваемой компанией, выпускающей кредитные карты, и обычно с высокими процентными ставками и комиссиями.

- Другие виды выдачи наличных включают в себя ссуды наличными продавцам, которые являются альтернативными кредитами для бизнеса, и ссуды до зарплаты, которые имеют непомерно высокие ставки и запрещены во многих штатах.

- Выдача наличных по кредитной карте не повредит вашему кредитному рейтингу напрямую, но повредит косвенно, уменьшив непогашенный остаток и коэффициент использования кредита, который является фактором кредитного рейтинга.

Нажмите «Играть», чтобы узнать все о авансе наличными

Типы авансов наличными

Существует множество денежных авансов, но общим знаменателем среди них являются жесткие процентные ставки и сборы.

Наличные авансы по кредитной карте

Наиболее популярным видом выдачи наличных является кредитная линия через кредитную карту. Деньги можно снять в банкомате или, в зависимости от компании-эмитента кредитной карты, с чека, который депонирован или обналичен в банке. Денежные авансы по кредитной карте обычно имеют процентную ставку, которая выше, чем ставка для обычных покупок. Более того, проценты начинают начисляться сразу; нет льготного периода.

Более того, проценты начинают начисляться сразу; нет льготного периода.

Эти денежные авансы обычно также включают комиссию, либо фиксированную ставку, либо процент от суммы аванса. Кроме того, если вы используете банкомат для доступа к наличным, с вас часто взимается небольшая плата за использование.

Наряду с отдельными процентными ставками, денежные авансы по кредитной карте имеют отдельный баланс от покупок в кредит, но ежемесячный платеж может применяться к обоим балансам. Однако, если вы платите только минимальную сумму, эмитенту карты разрешено федеральным законом применять ее к балансу с более низкой процентной ставкой. Поскольку это неизменно ставка для покупок, остаток наличного аванса может накапливаться и начисляться проценты по этой высокой ставке в течение нескольких месяцев.

В большинстве случаев выдача наличных по кредитной карте не подпадает под вводные предложения без процентной ставки или с низкой процентной ставкой. С другой стороны, их легко и быстро получить.

Торговые авансы наличными

Денежные авансы продавцов относятся к ссудам, полученным компаниями или продавцами от банков или альтернативных кредиторов. Как правило, предприятия с менее чем идеальным кредитом используют денежные авансы для финансирования своей деятельности, и в некоторых случаях эти авансы оплачиваются будущими квитанциями по кредитной карте или частью средств, которые бизнес получает от продаж на своем онлайн-счете. Вместо того, чтобы использовать кредитный рейтинг бизнеса, альтернативные кредиторы часто исследуют его кредитоспособность, просматривая несколько точек данных, включая то, сколько денег продавец получает через онлайн-счета, такие как PayPal.

Ссуды до зарплаты

В потребительском кредитовании фраза «аванс наличными» может также относиться к кредитам до зарплаты. Кредиты, выдаваемые специальными кредиторами до зарплаты, могут начинаться от 1000 до 1000 долларов, но за них взимается комиссия (обычно около 15 долларов за каждые 100 долларов взаймы) и процентные ставки, превышающие 100%. Вместо того, чтобы принимать во внимание кредитный рейтинг заемщика, кредитор определяет сумму кредита на основе местных государственных правил и размера зарплаты заявителя. Если кредит одобрен, кредитор вручает заемщику наличные деньги; если транзакция происходит онлайн, кредитор вносит электронный депозит на текущий или сберегательный счет заемщика.

Вместо того, чтобы принимать во внимание кредитный рейтинг заемщика, кредитор определяет сумму кредита на основе местных государственных правил и размера зарплаты заявителя. Если кредит одобрен, кредитор вручает заемщику наличные деньги; если транзакция происходит онлайн, кредитор вносит электронный депозит на текущий или сберегательный счет заемщика.

Ссуды являются чрезвычайно краткосрочными — они должны быть возвращены заемщику в следующий день выплаты жалованья, если только они не захотят продлить ссуду, и в этом случае взимаются дополнительные проценты. К сожалению, многие так и делают: согласно исследованию Бюро финансовой защиты потребителей (CFPB), проведенному в 2014 году, более 80% всех кредитов до зарплаты пролонгируются в течение 30 дней с момента получения предыдущего кредита.

Этот процесс может быть более быстрым, хотя и более сложным, чем обеспечение выдачи наличных по кредитной карте. Чтобы получить ссуду до зарплаты, вы выписываете чек, выписанный кредитору до зарплаты, на сумму, которую вы планируете занять, включая комиссионные. Кредитор немедленно выдает заемную сумму, но ждет, чтобы обналичить ваш чек, пока не наступит день выплаты жалованья. Некоторые кредиторы, склонные к электронному мышлению, теперь предлагают заемщикам подписать соглашение об автоматическом погашении с их банковских счетов. Кредиторы обычно просят предоставить удостоверение личности и подтверждение дохода при подаче заявления.

Кредитор немедленно выдает заемную сумму, но ждет, чтобы обналичить ваш чек, пока не наступит день выплаты жалованья. Некоторые кредиторы, склонные к электронному мышлению, теперь предлагают заемщикам подписать соглашение об автоматическом погашении с их банковских счетов. Кредиторы обычно просят предоставить удостоверение личности и подтверждение дохода при подаче заявления.

Некоторые работодатели предлагают ссуды до зарплаты или авансы по зарплате в качестве услуги для своих сотрудников. Условия варьируются, но часто комиссия или проценты не взимаются.

Выдача наличных может быть полезна тем, кому срочно нужны наличные и у кого есть четкий план, как быстро их вернуть. Но авансы наличными могут иметь катастрофические последствия, если заемщик вот-вот объявит о банкротстве, ему нужно погасить кредитную карту или другие счета с процентной ставкой, или он просто хочет получить деньги, чтобы купить больше продуктов.

Влияют ли авансы наличными на ваш кредитный рейтинг?

Получение денежного аванса не оказывает прямого влияния на ваш кредит или кредитный рейтинг, но может повлиять на него косвенно различными способами.

Во-первых, если вы возьмете аванс с кредитной карты, это увеличит ваш непогашенный остаток, что повысит коэффициент использования вашего кредита, показатель, который модели кредитного скоринга используют для расчета вашего балла. Например, если вы должны 500 долларов по карте с лимитом в 1500 долларов, коэффициент использования вашего кредита составляет 30%. Однако, если вы возьмете аванс наличными в размере 300 долларов США по этой карте, баланс подскочит до 800 долларов США, что приведет к использованию кредита более чем на 53%. Высокие коэффициенты использования являются важным показателем кредитного риска.

Как отмечалось ранее, аванс наличными обычно имеет высокую процентную ставку. Если это повлияет на вашу способность своевременно оплачивать ежемесячные платежи, это также может повлиять на ваш кредитный рейтинг. И если аванс наличными превышает кредитный лимит карты, ваш кредитный рейтинг может быть снижен. Даже после того, как баланс будет выплачен, в вашем кредитном отчете будет указан самый высокий баланс, о котором сообщалось, и другие потенциальные кредиторы увидят, что вы превысили лимит в какой-то момент, что может повредить вашей способности получить новый кредит.

Плюсы и минусы выдачи наличных

Выдача наличных по кредитной карте может быть разумным вариантом для тех, кому срочно нужны деньги и ограничены ресурсы для их получения, особенно когда у этого человека есть четкий и разумный план возврата денег в течение короткого периода времени. Это, например, лучший вариант, чем ссуда до зарплаты или ссуда под залог автомобиля, из-за непомерных трехзначных процентных ставок, которые обычно несут эти ссуды, и большей гибкости выплат, связанной с задолженностью по кредитной карте.

Но наличные авансы были бы плохой идеей в этих условиях:

- Непосредственно перед объявлением о банкротстве: Новая задолженность по кредитной карте не исчезает волшебным образом при банкротстве. Ваши кредиторы и судья рассмотрят ваши долги, включая даты и типы. Если вы знаете или сильно склонны к тому, что скоро объявите себя банкротом, любое использование кредитной карты может быть сочтено мошенническим. Выдача наличных непосредственно перед подачей заявки, скорее всего, будет оспорена эмитентом карты, и этот счет может быть исключен из долгов, списанных в случае банкротства.

- Для оплаты счета по кредитной карте: Выдача наличных является очень дорогим способом оплаты счетов, и нельзя игнорировать риск попадания в возобновляемую задолженность. Возможность заплатить во много раз больше суммы первоначального аванса (в виде процентов) вполне реальна. Кроме того, в дополнение к более высокой процентной ставке существуют дополнительные сборы, которым не подлежат повседневные покупки по кредитной карте.

- Чтобы купить то, что вы не можете себе позволить: Влезать в долги ради удовлетворения желания опасно не только с финансовой точки зрения; это эмоционально вредно. Человек, стремящийся к немедленному удовлетворению и временному эмоциональному подъему от крупной покупки, в конце концов почувствует сожаление (и, возможно, депрессию, тревогу, стресс и другие изнурительные эмоции) при столкновении с долгами — чем навязчивее покупка, тем более выражены сожалеть.

Что такое аванс наличными?

Выплата наличными считается краткосрочной ссудой и может быть получена с кредитной карты, если на вашем счету достаточно средств, или в виде ссуды до зарплаты.

Может ли аванс наличными повлиять на мой кредитный рейтинг?

Косвенно можно. Если вы не вернете его в течение короткого периода времени, это может увеличить остаток на вашей кредитной карте, что повлияет на коэффициент использования вашего кредита.

Является ли аванс наличными хорошим решением для экстренного финансирования?

Выдача наличных сопровождается высокими процентными ставками и комиссиями, поэтому, если возможно, вы можете рассмотреть другие менее дорогие альтернативы.

Практический результат

Денежные авансы не вызывают беспокойства, если используются нечасто, но в лучшем случае они являются краткосрочным решением для покрытия чрезвычайных ситуаций. Если они становятся привычкой или если вы обнаружите, что вам регулярно нужен денежный аванс, чтобы свести концы с концами, тогда необходимы радикальные изменения в бюджете и расходах.

Что такое выдача наличных и как они работают?

Выдача наличных может показаться простым способом быстрого получения наличных, но это может стоить вам больших денег в виде процентов и комиссий. Прежде чем брать аванс наличными, ознакомьтесь с условиями, чтобы вас не ждал неприятный сюрприз. А еще лучше вообще отказаться от выдачи наличных.

Прежде чем брать аванс наличными, ознакомьтесь с условиями, чтобы вас не ждал неприятный сюрприз. А еще лучше вообще отказаться от выдачи наличных.

Ниже CNBC Select рассматривает основы выдачи наличных: что это такое, условия и сборы, а также лучшие альтернативы для быстрого получения наличных.

Как работает выдача наличных

Денежный аванс — это, по сути, краткосрочная ссуда, предлагаемая эмитентом вашей кредитной карты. Когда вы берете аванс наличными, вы занимаете деньги под кредитную линию вашей карты. Обычно вы можете получить аванс наличными несколькими способами:

- В банкомате: Если у вас есть PIN-код для вашей кредитной карты, вы можете подойти к банкомату и получить аванс наличными. Если у вас нет PIN-кода, вы можете запросить его у эмитента вашей карты. Обратите внимание, что получение ПИН-кода может занять несколько рабочих дней, и часто существуют ограничения на сумму наличных, которую можно снять в банкомате.

- Лично: Посетите свой банк и запросите выдачу наличных с помощью кредитной карты.

- Удобный чек: Возможно, на вашей кредитной карте есть удобные чеки, которые можно использовать, чтобы выписать себе чек. Затем вы можете обналичить его или внести на депозит.

Условия выдачи наличных и комиссионные сборы

Выплаты наличными — это простой способ быстро получить наличные, но часто они сопряжены со значительными комиссиями, которые перевешивают любые преимущества. Прежде чем брать аванс наличными, ознакомьтесь с условиями, чтобы знать о высоких расходах, которые вам, вероятно, придется понести.

- Авансы наличными APR: Авансы наличными имеют отдельную и часто более высокую процентную ставку, чем покупки или переводы баланса. Например, для карты Citi® Double Cash Card предусмотрена начальная ставка 0% годовых на переводы остатка в течение 18 месяцев. После этого переменная годовая ставка будет составлять 18,74% — 28,74%, но переменная годовая ставка 29,99% для денежных авансов.

- Комиссия за выдачу наличных: Эмитент вашей карты часто взимает комиссию за выдачу наличных, которая обычно составляет 3% или 5% от общей суммы каждой запрашиваемой вами выдачи наличных.

Например, аванс наличными в размере 250 долларов США с комиссией 5% будет стоить вам 12,50 долларов США.

Например, аванс наличными в размере 250 долларов США с комиссией 5% будет стоить вам 12,50 долларов США. - Комиссия банкомата или банка: Если вы пользуетесь банкоматом или посещаете банк, вы можете рассчитывать на комиссию за снятие наличных.

- Без льготного периода: На денежные авансы льготный период не распространяется. Это означает, что вам будут начисляться проценты, начиная с даты снятия наличных. Это отличается от того, когда вы совершаете покупку с помощью своей карты, и эмитент предлагает льготный период не менее 21 дня, когда вы не будете платить проценты, если ваш баланс будет полностью выплачен в установленный срок.

- Отдельный кредитный лимит: Денежные авансы часто имеют отдельный кредитный лимит, который является частью вашего общего кредитного лимита. Вы можете получить только несколько сотен долларов.

Стоимость аванса наличными

Выплата аванса наличными имеет множество условий и комиссий, как упоминалось выше, но вы можете задаться вопросом, сколько может стоить все это. Вот пример:

Вот пример:

Мы рекомендуем вообще избегать выдачи наличных и выбирать альтернативные варианты с более выгодными условиями.

Мы рекомендуем вообще избегать выдачи наличных и выбирать альтернативные варианты с более выгодными условиями.

Об авторе