Ипотечная амнистия: Будет ли ипотечная амнистия 2021 для физических лиц (пенсионеров)

Кредитная амнистия в 2023 году для физических лиц

Применяется ли в России амнистия по кредитам, как ей можно воспользоваться и каковы перспективы этого нововведения — в материале “Ъ”.

Фото: Александр Казаков, Коммерсантъ

Фото: Александр Казаков, Коммерсантъ

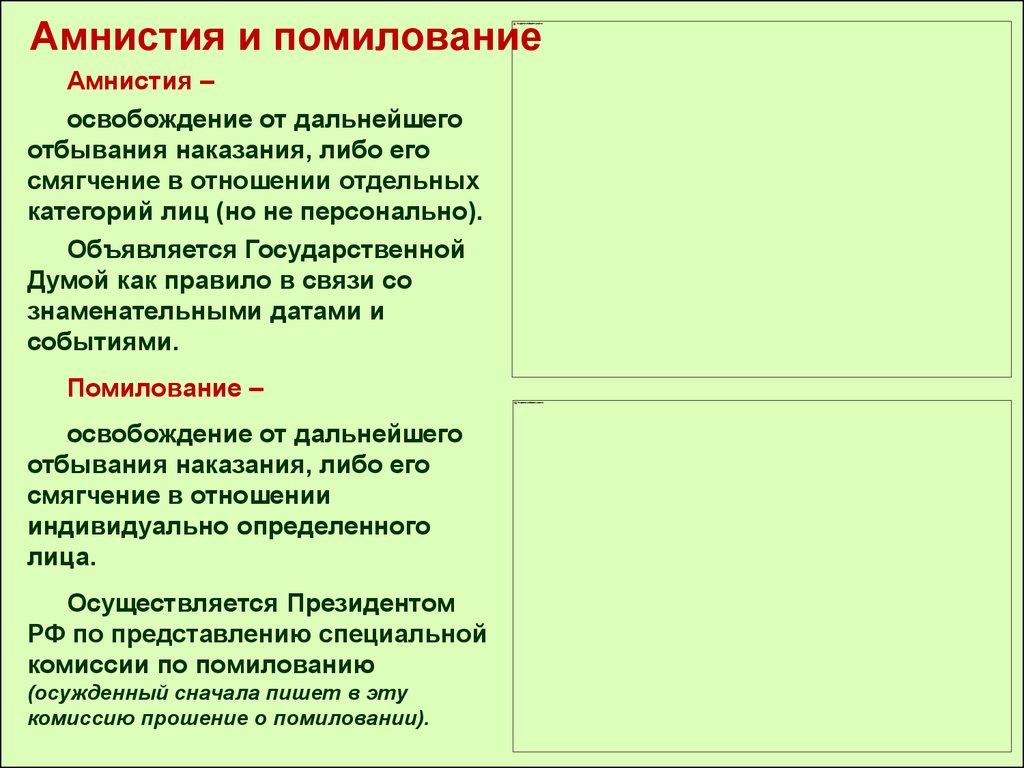

Что такое кредитная амнистия

Кредитная амнистия — это полное и безусловное списание основного долга и процентов по кредиту. Эта мера исключает возможность напоминания о дальнейшем взыскании. То есть при амнистии банки и микрофинансовые организации не смогут вернуть свои деньги. Условия, которые необходимы для решения о кредитной амнистии, установлены постановлением правительства №373 от 20 апреля 2015 года. Последняя редакция начала действовать 13 октября 2018 года.

В настоящее время в России кредитная амнистия массово не применяется. Согласно федеральному закону №127-ФЗ, единственным легальным методом ликвидации задолженности остается банкротство. С 2015 года оно стало доступно физическим лицам, а с 2020 года отдельные категории должников могут пройти процедуру в упрощенном порядке.

С 2015 года оно стало доступно физическим лицам, а с 2020 года отдельные категории должников могут пройти процедуру в упрощенном порядке.

Амнистия была бы идеальным вариантом избавления от долгов для заемщиков. Однако аннулирование многочисленных задолженностей не выгодно ни банкам, ни государству. Несколько раз такие предложения выносились на рассмотрение Госдумы.

В начале марта депутаты «Справедливой России — За правду» внесли в нижнюю палату парламента законопроект о кредитной амнистии для граждан, попавших в сложную жизненную ситуацию. В документе прописано, что заемщик должен подтвердить, что он, например, является малоимущим, официально признан безработным, его доходы упали более чем на 30%, у него увеличилось количество иждивенцев или он признан инвалидом. В первую очередь под действие закона о кредитной амнистии попадают именно микрозаймы, так как у них самые невыгодные условия долговых обязательств и слишком высокие проценты.

Почему маловероятна масштабная кредитная амнистия

Причин несколько. Главная — массовая амнистия по кредитным обязательствам противоречит самой сути финансовой сферы, так как банки не смогут вернуть свои деньги. Прощение долгов злостным неплательщикам ставит в неравное положение добросовестных заемщиков, которые регулярно вносят платежи (фактически именно за их счет банки и МФО перекрывают риски невозврата по другим кредитам). Кроме того, глобальная кредитная амнистия расплодит огромное количество недобросовестных заемщиков.

Главная — массовая амнистия по кредитным обязательствам противоречит самой сути финансовой сферы, так как банки не смогут вернуть свои деньги. Прощение долгов злостным неплательщикам ставит в неравное положение добросовестных заемщиков, которые регулярно вносят платежи (фактически именно за их счет банки и МФО перекрывают риски невозврата по другим кредитам). Кроме того, глобальная кредитная амнистия расплодит огромное количество недобросовестных заемщиков.

Кредитная амнистия — редкий финансовый инструмент, применяемый в исключительных случаях. Чаще всего она затрагивает самые незащищенные слои населения:

— многодетные семьи;

— пенсионеров;

— людей с ограниченными возможностями;

— детей-сирот;

— граждан, получающих пособия по потере кормильца.

Как воспользоваться кредитной амнистией

В каждом случае к заемщикам предъявляются особые требования. Многое зависит от степени государственного вмешательства и категории граждан. Зачастую под списание попадают долги лишь небольшой части населения (от 10% до 20%). Одним из важнейших критериев отбора для получения кредитной амнистии является сумма задолженности: обычно она не должна превышать показатель, эквивалентный $1 тыс.

Одним из важнейших критериев отбора для получения кредитной амнистии является сумма задолженности: обычно она не должна превышать показатель, эквивалентный $1 тыс.

Кроме того, подобная помощь оказывается лишь тем, кто не имеет возможности погасить долги самостоятельно. Регулирующие органы обязательно потребуют документальное подтверждение неплатежеспособности такого лица, а также постараются установить наличие умышленных действий по саботированию выплат.

Подобные программы обычно направлены только на граждан конкретной страны, соответственно, люди, временно проживающие или работающие на территории такого государства, воспользоваться ими не смогут. В редких случаях банки самостоятельно списывают долги заемщиков, но для этого нужно добиться признания безнадежности долгового обязательства. Поэтому, чтобы списать долги по кредитной амнистии, необходимо соответствовать ряду жестких требований программы, следить за изменениями национального законодательства и своевременно подать исчерпывающий пакет документов для инициирования процедуры. Важно оставаться в правовом поле и быть открытым для надзорных органов.

Важно оставаться в правовом поле и быть открытым для надзорных органов.

Михаил Алексеев, эксперт фонда «За права заемщиков»:

— Никакого действующего законодательства нет. На сегодняшний день кредитная амнистия — это только лозунг, пожелание некоторых политиков. Есть законодательство и практика о банкротстве — судебном и упрощенном, есть кредитные каникулы, есть мораторий на банкротство и исполнительные действия. Возможно, под такими заявлениями проводится маркетинговая политика юристами, которые занимаются банкротством.

Пока кредитная амнистия подразумевает отсутствие прав у одной из сторон — той, которая давала деньги взаймы. Но даже при банкротстве стороны обладают равными правами. Мы не видели законопроекта, но до сих пор ни слова не было сказано о том, какие компенсации и за счет каких источников могут быть для кредиторов. При такой логике кредиторы могут не выполнять свои обязательства дальше по цепочке: перед вкладчиками, перед другими банками и ЦБР.

Сейчас в России действует мораторий на исполнительное производство, где похожая ситуация. Заемщики получили передышку, но вторая группа участников этого экономического процесса — кредиторы — не может выполнять свои обязательства. Не имея возможности вернуть свои денежные средства, выданные на время, банки перестают работать с этой категорией заемщиков. Они же не камикадзе. Как следствие, банки либо отказывают в новых кредитах, либо ухудшают их условия — повышают ставки. А для тех, кто получил отсрочку, они закрывают уже действующие лимиты, например, по банковским картам.

Заемщики получили передышку, но вторая группа участников этого экономического процесса — кредиторы — не может выполнять свои обязательства. Не имея возможности вернуть свои денежные средства, выданные на время, банки перестают работать с этой категорией заемщиков. Они же не камикадзе. Как следствие, банки либо отказывают в новых кредитах, либо ухудшают их условия — повышают ставки. А для тех, кто получил отсрочку, они закрывают уже действующие лимиты, например, по банковским картам.

У нас есть практика про кредитные каникулы, введенные во время пандемии, когда можно на шесть месяцев отложить все платежи: по основному долгу, проценты, штрафы и пени. Но она не проанализирована по своим результатам и необходимости донастройки. До сих пор нет общей статистики. Сколько людей получили? И что произошло дальше? Заемщики использовали это время для улучшения финансового состояния и начали платить? Или подали на процедуру банкротства?

Марина Колоколова; Андрей Перевезенцев, группа «Прямая речь»

что это такое и возможна ли она в России ✅ ЮГ «Делу время»

Будет ли кредитная амнистия в 2023 году? Этот вопрос интересует многих россиян. Каждый мечтает, чтобы накопленные долги просто исчезли. Однако, ориентируясь на существующую практику, на простое аннулирование всех задолженностей рассчитывать вряд ли стоит.

Каждый мечтает, чтобы накопленные долги просто исчезли. Однако, ориентируясь на существующую практику, на простое аннулирование всех задолженностей рассчитывать вряд ли стоит.

Содержание:

- Что такое кредитная амнистия

- Можно ли ждать амнистию в ближайшее время

- В каких случаях применяется амнистия: основания и причины

- В каких случаях списание долгов станет возможным

- Будет ли кредитная амнистия в России

- Может ли банк простить задолженность по кредиту

- Что делать должнику

Что такое кредитная амнистия

Кредитная амнистия представляет собой прощение долгов гражданам и полное аннулирование финансовых обязательств. Это исключает даже вероятность последующих уведомлений о необходимости погашения. Если решение об амнистии принято, то банк, микрофинансовая организация и другие компании не смогут предъявить бывшему должнику никаких претензий. То есть, кредитная амнистия для физических лиц могла бы стать действительно эффективным способом изменения материального положения граждан в лучшую сторону.

То есть, кредитная амнистия для физических лиц могла бы стать действительно эффективным способом изменения материального положения граждан в лучшую сторону.

Можно ли ждать амнистию в ближайшее время

Финансовые кризисы последних лет, быстро изменяющаяся экономическая ситуация в стране — все это серьезно ударило по благополучию граждан. Именно поэтому ожидаемая кредитная амнистия в 2023 году многим представляется единственным выходом.

Идея кредитной амнистии действительно несколько раз рассматривалась в Госдуме. Но данная идея пока так и остается на этапе обсуждения. Это вполне объяснимо, ведь аннулирование многочисленных задолженностей неизбежно приведет к серьезному удару по государственному бюджету.

Наиболее веские причины, по которым амнистия 2023 для физических лиц, скорее всего, проведена не будет:

- Решение о прощении задолженностей по своей сути противоречит принципам финансовых правоотношений. Получается, что помощь будет оказана лишь одной стороне — заемщикам, в то время как банки так и не смогут получить ранее одолженные денежные средства.

- Массовая кредитная амнистия 2023 может ущемить права тех лиц, которые регулярно и вовремя оплачивают ранее оформленные кредиты.

- Может возникнуть реальная угроза разорения банков. Чтобы этого не допустить, государству необходимо будет компенсировать убытки финансовых компаний. А это приведет к удару по национальному бюджету.

Оставьте заявку на бесплатную консультацию!

Ваше имя

Телефон

Отправляя форму, я даю своё согласие на обработку персональных данных и подтверждаю факт ознакомления с Политикой конфиденциальности

В каких случаях применяется амнистия: основания и причины

Кредитная амнистия представляет собой избавление человека от его денежных обязательств. Однако претендовать на такое может далеко не каждый гражданин. Тяжелое материальное положение неплательщика должно быть подтверждено в документальной форме. Если долг все-таки будет признан безнадежным к взысканию, он может быть списан. Но, как мы видим, речь идет о единичных ситуациях, а не о массовых аннулированиях задолженностей россиян.

Однако претендовать на такое может далеко не каждый гражданин. Тяжелое материальное положение неплательщика должно быть подтверждено в документальной форме. Если долг все-таки будет признан безнадежным к взысканию, он может быть списан. Но, как мы видим, речь идет о единичных ситуациях, а не о массовых аннулированиях задолженностей россиян.

Главное основание для списания — текущее наличие этой задолженности. При этом уклонение должника от исполнения своих финансовых обязательств должно быть основано на веских причинах:

- Потеря основного места работы и, как следствие, отсутствие регулярного дохода.

- Тяжелая болезнь близкого человека, требующая постоянных расходов.

- Иные серьезные ситуации, которые действительно делают внесение регулярных платежей по кредиту невозможным.

Необходимо понимать, что искусственно создать видимость сложившегося тяжелого денежного положения в жизни неплательщика не получится. Факт невнесения платежей должен быть аргументирован, а указанные причины — подтверждены. Если должник просто не желает платить — текущие задолженности будут быстро расти, а обязанность по их погашению никуда не денется.

Факт невнесения платежей должен быть аргументирован, а указанные причины — подтверждены. Если должник просто не желает платить — текущие задолженности будут быстро расти, а обязанность по их погашению никуда не денется.

В каких случаях списание долгов станет возможным

Списание задолженностей возможно при следующих обстоятельствах:

- Невозможность установить текущее место нахождения должника. Он не выходит на связь, отсутствует по месту своей прописки. В таком случае банк может принять решение списать задолженность. Однако чаще всего это касается лишь займов небольших размеров.

- У должника нет регулярного дохода и отсутствует какое-либо имущество, которое могло бы быть реализовано с целью погашения задолженности.

Также играет роль срок давности, который составляет 3 года. По истечении этого времени долг может стать неактуальным.

По истечении этого времени долг может стать неактуальным.

Будет ли кредитная амнистия в России

Споры о том, будет ли кредитная амнистия, не утихают. Но, учитывая последствия, к которым может привести данная процедура, рассчитывать на нее не следует. Главный минус — удар по экономике страны. Кроме того, амнистию сложно назвать грамотной мерой экономической поддержки. Она повлечет за собой слишком серьезные последствия. Именно поэтому кредитная амнистия 2023 для физических лиц до сих пор представляет собой лишь слухи, которые вряд ли воплотятся в официальную процедуру.

Даже если государство действительно введет процедуру списания задолженностей, скорее всего, она будет касаться лишь отдельных категорий граждан. Но сейчас даже такой вариант не находится на рассмотрении.

Может ли банк простить задолженность по кредиту

Прощение задолженностей — один из предусмотренных законом способов избавления от финансовых обязательств, закрепленных в положениях ГК РФ. Для этого банковские организации были наделены правом на одностороннее прекращение взыскания. Это может быть как полная сумма кредита, так и его остаток. Безусловно, такая работа противоречит самой сути банковских компаний, поэтому на практике подобные ситуации не встречаются. Наоборот, чаще всего кредитные организации используют все возможные способы для получения денежных средств — направление официальных писем неплательщику, обращение в суд, реализация имущества, передача информации коллекторам.

Для этого банковские организации были наделены правом на одностороннее прекращение взыскания. Это может быть как полная сумма кредита, так и его остаток. Безусловно, такая работа противоречит самой сути банковских компаний, поэтому на практике подобные ситуации не встречаются. Наоборот, чаще всего кредитные организации используют все возможные способы для получения денежных средств — направление официальных писем неплательщику, обращение в суд, реализация имущества, передача информации коллекторам.

Единственным исключением являются штрафные санкции. Представители банка могут пойти навстречу и списать начисленные пени, но при условии, что гражданин вновь возобновит платежи по «телу» кредита. Это не кредитная амнистия, это лишь один из способов поддержки для того, чтобы заемщик вновь начал осуществлять платежи.

Кредитная амнистия в 2023 году невыгодна государству. Поэтому уже длительное время о данной процедуре говорят, но никаких реальных действий для ее введения не предпринимается.

Что делать должнику

Итак, на вопрос о том, будет ли кредитная амнистия в ближайшее время, уже без сомнений можно ответить отрицательно. Однако если должник оказался в тяжелом материальном положении, необходимо помнить о действиях, которые можно предпринять для улучшения ситуации:

- Воспользоваться правом реструктуризации или рефинансирования текущей задолженности. Таким способом может получиться уменьшить сумму регулярных платежей.

- В случае если есть решение суда о взыскании долга, обратиться в суд с целью отсрочить исполнение денежных обязательств или увеличить период выплат.

- Оформить кредитные каникулы. Данную опцию можно использовать по предусмотренным государством льготным программам, а также по специальным внутренним проектам банков. Узнав о тяжелом материальном положении, финансовая компания сама может предложить особые условия по погашению задолженности.

Безусловно, ни одно из вышеуказанных действий не освободит должника от его обязательств. Задолженность рано или поздно придется погашать. Кредитная амнистия в 2023 году проводиться не будет. Если у лица вообще отсутствуют денежные средства, единственно верным вариантом может стать признание собственной финансовой несостоятельности.

Задолженность рано или поздно придется погашать. Кредитная амнистия в 2023 году проводиться не будет. Если у лица вообще отсутствуют денежные средства, единственно верным вариантом может стать признание собственной финансовой несостоятельности.

Банкротство физических лиц может проводиться как в судебном, так и во внесудебном порядке, в зависимости от суммы задолженности и других факторов. В любом случае, именно эта процедура поможет действительно избавиться от задолженностей, когда других вариантов просто не существует.

При возникновении проблем с долгами, обращайтесь в компанию «Делу время». Наши сотрудники проведут подробную консультацию, возьмут на себя процедуру банкротства и предоставят качественные юридические услуги.

Бесплатная консультация ни к чему не обязывает

Вы получите правовой анализ именно Вашей ситуации и поймете сможете ли списать долг через банкротство

Ваше имя

Телефон

Отправляя форму, я даю своё согласие на обработку персональных данных и подтверждаю факт ознакомления с Политикой конфиденциальности

Отсрочка по ипотеке во время COVID-19: что нужно знать и что делать

Отсрочка заканчивается планом платежей, а не единовременным платежом

Домовладельцы, получившие отсрочку по выплате в связи с COVID-19, не обязаны погашать приостановленные платежи единовременно как только закончится период воздержания. Вы можете поговорить со своим специалистом по обслуживанию ипотечных кредитов или начать с одобренного HUD агентства по жилищным консультациям, чтобы обсудить план погашения, который подходит для вашей ситуации.

Вы можете поговорить со своим специалистом по обслуживанию ипотечных кредитов или начать с одобренного HUD агентства по жилищным консультациям, чтобы обсудить план погашения, который подходит для вашей ситуации.

Большинство обслуживающих должны предложить воздержание, а другие могут предложить варианты

Послабление в связи с COVID-19 распространяется на все ипотечные кредиты, поддерживаемые и спонсируемые государством, включая HUD/FHA, VA, USDA, Fannie Mae и Freddie Mac. Это включает в себя большинство ипотечных кредитов. Домовладельцы с федеральными кредитами имеют право запросить и получить отсрочку на срок до 180 дней, что означает, что вы можете приостановить или уменьшить выплаты по ипотеке на срок до шести месяцев. Кроме того, вы можете запросить продление до 180 дополнительных дней, всего до 360 дней.

ОБНОВЛЕНИЕ: с тех пор, как это видео было выпущено, федеральные агентства предоставили больше возможностей для продления срока воздержания.

- Если ваша ипотека обеспечена Fannie Mae или Freddie Mac : вы можете запросить до двух дополнительных трехмесячных продлений, максимум 18 месяцев полного воздержания. Но чтобы соответствовать требованиям, вы должны получить первоначальный отказ не позднее 28 февраля 2021 года. Узнайте у своего поставщика услуг о доступных вариантах.

- Если ваша ипотека обеспечена HUD/FHA , USDA или VA : вы можете запросить до двух дополнительных трехмесячных продлений на срок до максимум 18 месяцев полного терпения. Но чтобы соответствовать требованиям, вы должны получить первоначальный отказ не позднее 30 июня 2020 года. Узнайте у своего поставщика услуг о доступных вариантах.

Другие ипотечные кредиты также могут предоставлять аналогичные варианты возмещения. Если вы боретесь с платежами, сервисные службы, как правило, должны обсудить с вами варианты помощи, независимо от того, обеспечен ли ваш кредит федеральной поддержкой.

Дозвониться до обслуживающего вас специалиста может быть проще, чем вы думаете

В первые дни пандемии домовладельцы сообщали о проблемах со связью с обслуживающим персоналом по телефону. Теперь многие ипотечные сервисные службы увеличили свои возможности для обслуживания клиентов. Терпение по-прежнему приветствуется, и вы можете связаться со своим специалистом по обслуживанию по телефону или через Интернет. У некоторых поставщиков услуг могут быть веб-сайты, на которых вы можете ознакомиться со своими вариантами и запросить воздержание.

Агенты по обслуживанию ипотечных кредитов, как правило, не могут запрашивать доказательство тяжелого положения

Вы можете попросить о терпении и сообщить своему обслуживающему персоналу, что вы испытываете финансовые трудности из-за пандемии. Если у вас есть ссуда, обеспеченная государством, ипотечной службе не разрешается запрашивать у вас доказательства наличия трудностей.

Вам не нужно платить за помощь с вариантами отсрочки

Утвержденные HUD консультационные агентства по вопросам жилья и нанятые ими консультанты бесплатно предоставляют свои услуги заемщикам, требующим отсрочки. Вы должны держаться подальше от мошенников, особенно от предложений помощи с авансовыми платежами, будь то предложение по ипотеке или другим услугам, таким как помощь с пособием по безработице или восстановление кредита.

Не нужно ждать — обратитесь за помощью сейчас

Если у вас есть ипотечный кредит, обеспеченный HUD/FHA, USDA или VA, ваш ипотечный сервис уполномочен одобрять первоначальные запросы на выплату компенсации в связи с COVID-19 до тех пор, пока официально не будет введено чрезвычайное положение в связи с COVID-19. над. Ранее крайний срок был установлен на 30 сентября 2021 года.

Если ваш кредит обеспечен Fannie Mae или Freddie Mac , в настоящее время нет крайнего срока для подачи запроса о первоначальном отказе от COVID-трудностей.

В любом случае, немедленные действия помогут вам взять под контроль свои финансы.

ИНФОРМАЦИОННЫЙ БЮЛЛЕТЕНЬ: Президент Байден объявляет об облегчении студенческих кредитов для заемщиков, которые в них больше всего нуждаются

План, состоящий из трех частей, выполняет обещание президента Байдена списать 10 000 долларов студенческого долга для заемщиков с низким и средним уровнем дохода

Президент Байден считает что послешкольное образование должно быть билетом в жизнь среднего класса, но для слишком многих стоимость кредита для колледжа является пожизненным бременем, которое лишает их этой возможности. Во время кампании он пообещал облегчить студенческий долг. Сегодня администрация Байдена выполняет это обещание и предоставляет семьям передышку, поскольку они готовятся начать погашение кредитов после экономического кризиса, вызванного пандемией.

С 1980 года общая стоимость как четырехлетнего государственного, так и четырехлетнего частного колледжа почти утроилась, даже с учетом инфляции. Федеральная поддержка не поспевает за ним: когда-то гранты Пелла покрывали почти 80 процентов стоимости четырехлетнего обучения в государственном колледже для студентов из работающих семей, но теперь покрывают только треть. Это не оставило многим студентам из семей с низким и средним уровнем дохода иного выбора, кроме как взять кредит, если они хотят получить степень. Согласно анализу Министерства образования, типичный студент бакалавриата, взявший кредит, теперь заканчивает обучение с долгом почти в 25 000 долларов.

Федеральная поддержка не поспевает за ним: когда-то гранты Пелла покрывали почти 80 процентов стоимости четырехлетнего обучения в государственном колледже для студентов из работающих семей, но теперь покрывают только треть. Это не оставило многим студентам из семей с низким и средним уровнем дохода иного выбора, кроме как взять кредит, если они хотят получить степень. Согласно анализу Министерства образования, типичный студент бакалавриата, взявший кредит, теперь заканчивает обучение с долгом почти в 25 000 долларов.

Стремительно растущий совокупный долг по федеральным студенческим кредитам — 1,6 трлн долларов и рост для более чем 45 миллионов заемщиков — является значительным бременем для среднего класса Америки. Заемщики из среднего класса борются с высокими ежемесячными платежами и растущим балансом, из-за чего им становится все труднее накапливать богатство, например покупать дома, откладывать деньги на пенсию и начинать малый бизнес.

Для наиболее уязвимых заемщиков последствия долга еще более разрушительны. Согласно анализу, проведенному Департаментом образования недавно проведенного опроса студентов, почти у трети заемщиков есть долги, но нет диплома. Многие из этих студентов не смогли получить степень, потому что стоимость обучения была слишком высока. Около 16% заемщиков находятся в состоянии дефолта, в том числе почти треть пенсионеров с студенческой задолженностью, что может привести к тому, что правительство приостановит выплату заработной платы заемщику или понизит кредитный рейтинг заемщика. Бремя студенческого долга также непропорционально ложится на чернокожих заемщиков. Спустя двадцать лет после первого поступления в школу типичный чернокожий заемщик, поступивший в колледж в 1995-96 учебный год по-прежнему должны 95% своего первоначального студенческого долга.

Согласно анализу, проведенному Департаментом образования недавно проведенного опроса студентов, почти у трети заемщиков есть долги, но нет диплома. Многие из этих студентов не смогли получить степень, потому что стоимость обучения была слишком высока. Около 16% заемщиков находятся в состоянии дефолта, в том числе почти треть пенсионеров с студенческой задолженностью, что может привести к тому, что правительство приостановит выплату заработной платы заемщику или понизит кредитный рейтинг заемщика. Бремя студенческого долга также непропорционально ложится на чернокожих заемщиков. Спустя двадцать лет после первого поступления в школу типичный чернокожий заемщик, поступивший в колледж в 1995-96 учебный год по-прежнему должны 95% своего первоначального студенческого долга.

Сегодня президент Байден объявляет о плане, состоящем из трех частей, чтобы предоставить больше передышки работающим семьям Америки, пока они продолжают восстанавливаться после нагрузок, связанных с пандемией COVID-19 . Этот план предлагает целевое облегчение бремени задолженности в рамках комплексных усилий по снижению бремени растущих расходов на обучение в колледже и делает систему студенческих ссуд более управляемой для работающих семей. Президент объявляет, что Министерство образования:

Этот план предлагает целевое облегчение бремени задолженности в рамках комплексных усилий по снижению бремени растущих расходов на обучение в колледже и делает систему студенческих ссуд более управляемой для работающих семей. Президент объявляет, что Министерство образования:

- Обеспечьте целевое облегчение бремени задолженности для устранения финансового ущерба от пандемии, выполнив предвыборное обязательство президента. Департамент образования предоставит до 20 000 долларов США в качестве списания долга получателям гранта Пелла по кредитам, принадлежащим Министерству образования, и до 10 000 долларов США в качестве списания долга лицам, не получающим гранта Пелла. Заемщики имеют право на эту льготу, если их индивидуальный доход составляет менее 125 000 долларов США (250 000 долларов США для супружеских пар). Ни один человек с высоким доходом или домохозяйство с высоким доходом, входящие в верхние 5% доходов, не выиграют от этого действия. Чтобы обеспечить плавный переход к погашению и предотвратить ненужные дефолты, приостановка выплаты федерального студенческого кредита будет продлена в последний раз до 31 декабря 2022 г.

Заемщики должны ожидать возобновления выплат в январе 2023 г.

Заемщики должны ожидать возобновления выплат в январе 2023 г. - Сделать систему студенческих кредитов более управляемой для нынешних и будущих заемщиков:

- Сокращение ежемесячных платежей наполовину по кредитам для студентов. Министерство образования предлагает новый план погашения, основанный на доходах, который защищает больше заемщиков с низким доходом от любых платежей и ограничивает ежемесячные платежи по кредитам для студентов на уровне 5% от дискреционного дохода заемщика — половина ставки, которую заемщики должны платить сейчас по большинству существующих планов. Это означает, что средний годовой платеж по студенческому кредиту будет снижен более чем на 1000 долларов как для нынешних, так и для будущих заемщиков.

- Исправление нарушенной программы прощения кредитов на государственные услуги (PSLF) путем предложения правила, согласно которому заемщики, которые работали в некоммерческих организациях, в вооруженных силах или в федеральных, государственных, племенных или местных органах власти, получают соответствующий кредит для прощения кредита.

. Эти улучшения будут основываться на временных изменениях, которые Министерство образования уже внесло в PSLF, в соответствии с которыми более 175 000 государственных служащих уже получили одобрение на списание кредитов на сумму более 10 миллиардов долларов.

. Эти улучшения будут основываться на временных изменениях, которые Министерство образования уже внесло в PSLF, в соответствии с которыми более 175 000 государственных служащих уже получили одобрение на списание кредитов на сумму более 10 миллиардов долларов.

- Сокращение ежемесячных платежей наполовину по кредитам для студентов. Министерство образования предлагает новый план погашения, основанный на доходах, который защищает больше заемщиков с низким доходом от любых платежей и ограничивает ежемесячные платежи по кредитам для студентов на уровне 5% от дискреционного дохода заемщика — половина ставки, которую заемщики должны платить сейчас по большинству существующих планов. Это означает, что средний годовой платеж по студенческому кредиту будет снижен более чем на 1000 долларов как для нынешних, так и для будущих заемщиков.

- Защитите будущих студентов и налогоплательщиков, снизив стоимость обучения в колледже и привлекая школы к ответственности, когда они повышают цены. Президент выступил за самое большое увеличение грантов Пелла за более чем десятилетие и один из самых больших единовременных притоков в колледжи и университеты. Чтобы еще больше снизить стоимость обучения в колледже, президент будет продолжать бороться за удвоение максимальной суммы гранта Пелла и за то, чтобы сделать муниципальные колледжи бесплатными. Между тем, колледжи обязаны поддерживать разумные цены и обеспечивать, чтобы заемщики получали прибыль за свои инвестиции, а не за долги, которые они не могут себе позволить. Эта администрация уже предприняла ключевые шаги по усилению подотчетности, в том числе в тех областях, где предыдущая администрация ослабила правила.

Министерство образования объявляет о новых усилиях, направленных на то, чтобы студенты-заемщики окупили затраты на обучение в колледже.

Министерство образования объявляет о новых усилиях, направленных на то, чтобы студенты-заемщики окупили затраты на обучение в колледже.

Обеспечить целевое облегчение бремени задолженности, выполняя предвыборное обязательство президента

Чтобы устранить финансовый ущерб от пандемии для заемщиков с низким и средним уровнем дохода и избежать неплатежей, когда погашение кредита возобновится в следующем году, Министерство образования предоставить до 20 000 долларов США в качестве помощи по кредиту заемщикам с кредитами, удерживаемыми Министерством образования, чей индивидуальный доход составляет менее 125 000 долларов США (250 000 долларов США для супружеских пар) и которые получили грант Пелла. Почти каждый получатель гранта Пелла происходил из семьи, которая зарабатывала менее 60 000 долларов в год, и получатели гранта Пелла обычно испытывают больше проблем с погашением своего долга, чем другие заемщики. Заемщики, которые соответствуют этим стандартам дохода, но не получили грант Пелла в колледже, могут получить до 10 000 долларов США в качестве помощи по кредиту.

Программа грантов Пелла — одна из самых эффективных программ финансовой помощи в Америке, но ее ценность со временем снизилась. Получателями гранта Пелла являются более 60% заемщиков. По оценкам Министерства образования, примерно 27 миллионов заемщиков будут иметь право на получение помощи в размере до 20 000 долларов США, что поможет этим заемщикам реализовать свой экономический потенциал и избежать экономического ущерба от пандемии COVID-19.

Текущие студенты, имеющие кредиты, имеют право на это облегчение бремени задолженности. Заемщики, которые находятся на иждивении студентов, будут иметь право на помощь в зависимости от дохода родителей, а не их собственного дохода.

Если все заемщики потребуют помощи, на которую они имеют право, эти действия:

- Предоставят помощь до 43 миллионам заемщиков, включая аннулирование полного остатка примерно для 20 миллионов заемщиков.

- Целевые доллары помощи заемщикам с низким и средним уровнем дохода.

По оценкам Департамента образования, среди заемщиков, которые больше не учатся в школе, почти 90% долларов помощи пойдет тем, кто зарабатывает менее 75 000 долларов в год. Ни один человек, зарабатывающий более 125 000 долларов США, или домохозяйство, зарабатывающее более 250 000 долларов США — 5% самых высоких доходов в Соединенных Штатах — не получат помощи.

По оценкам Департамента образования, среди заемщиков, которые больше не учатся в школе, почти 90% долларов помощи пойдет тем, кто зарабатывает менее 75 000 долларов в год. Ни один человек, зарабатывающий более 125 000 долларов США, или домохозяйство, зарабатывающее более 250 000 долларов США — 5% самых высоких доходов в Соединенных Штатах — не получат помощи. - Помощь заемщикам всех возрастов. По оценкам Департамента образования, среди заемщиков, имеющих право на льготы, 21% составляют лица в возрасте 25 лет и младше, а 44% — лица в возрасте от 26 до 39 лет. Более трети — заемщики в возрасте 40 лет и старше, в том числе 5% заемщиков — пожилые люди.

- Повышение расового равенства. Направляя помощь заемщикам с самыми высокими экономическими потребностями, действия Администрации, вероятно, помогут сократить разрыв в расовом богатстве. Темнокожие учащиеся с большей вероятностью будут брать взаймы на учебу и с большей вероятностью будут брать более крупные ссуды.

Чернокожие заемщики в два раза чаще получают гранты Пелла по сравнению с их белыми сверстниками. Другие цветные заемщики также чаще, чем их сверстники, получают гранты Пелла. Вот почему исследование Urban Institute показало, что программы списания долгов, ориентированные на тех, кто получил гранты Пелла во время учебы в колледже, будут способствовать расовому равенству.

Чернокожие заемщики в два раза чаще получают гранты Пелла по сравнению с их белыми сверстниками. Другие цветные заемщики также чаще, чем их сверстники, получают гранты Пелла. Вот почему исследование Urban Institute показало, что программы списания долгов, ориентированные на тех, кто получил гранты Пелла во время учебы в колледже, будут способствовать расовому равенству.

Департамент образования быстро и эффективно наладит для заемщиков простой процесс подачи заявок на получение помощи. Приложение будет доступно не позднее, чем в конце года закончится пауза в погашении федерального студенческого кредита. Почти 8 миллионов заемщиков могут автоматически получить помощь, поскольку данные об их доходах уже доступны Департаменту.

Благодаря Американскому плану спасения это облегчение бремени задолженности не будет рассматриваться как налогооблагаемый доход для целей федерального подоходного налога.

Чтобы обеспечить плавный переход обратно к погашению, Министерство образования в последний раз продлевает паузу по студенческим кредитам до 31 декабря 2022 года. Никто с федеральными кредитами не должен был платить ни одного доллара в платежах по кредиту со времен президента Байден вступил в должность.

Никто с федеральными кредитами не должен был платить ни одного доллара в платежах по кредиту со времен президента Байден вступил в должность.

Сделать систему студенческих кредитов более управляемой для нынешних и будущих заемщиков средне- заемщики с доходом будут иметь меньшие и более управляемые ежемесячные платежи.

Департамент образования имеет право создавать планы погашения долга, основанные на доходах, которые ограничивают ежемесячные выплаты заемщиков на основе процента от их дискреционного дохода. Большинство из этих планов аннулируют оставшуюся задолженность заемщика после того, как он вносит ежемесячные платежи в течение 20 лет. Но существующие версии этих планов слишком сложны и слишком ограничены. В результате миллионы заемщиков, которые могли бы извлечь из них выгоду, не регистрируются, а миллионы тех, кто регистрируется, по-прежнему часто остаются с неуправляемыми ежемесячными платежами.

Чтобы решить эти проблемы и следовать первоначальному видению Конгресса по выплатам на основе дохода, Министерство образования предлагает ввести следующее правило: платить каждый месяц от 10% до 5% дискреционного дохода.

Эти реформы упростят погашение кредита и обеспечат значительную экономию средств заемщикам с низким и средним уровнем дохода. Например:

Например:

- Обычный строитель-одиночка (зарабатывающий 38 000 долларов в год) с полномочиями на управление строительством будет платить всего 31 доллар в месяц по сравнению с 147 долларами, которые они платят сейчас по последнему плану погашения, основанному на доходах, за годовую экономию. около 1400 долларов.

- Типичный учитель государственной школы-одиночка со степенью бакалавра (зарабатывающий 44 000 долларов в год) будет платить только 56 долларов в месяц по своим кредитам, по сравнению с 19 долларами.7 они платят сейчас в соответствии с последним планом погашения, основанным на доходах, что позволяет ежегодно экономить около 1700 долларов.

- Обычная медсестра (зарабатывающая 77 000 долларов в год), которая замужем и имеет двоих детей, будет платить всего 61 доллар в месяц по своим кредитам на обучение по сравнению с 295 долларами, которые они платят сейчас по последнему плану погашения, основанному на доходах, за ежегодную экономию более 2800 долларов.

Для каждого из этих заемщиков их балансы не будут расти, пока они делают свои ежемесячные платежи, и их оставшаяся задолженность будет прощена после того, как они сделают необходимое количество квалификационных платежей.

Кроме того, Департамент образования облегчит заемщикам, подписавшимся на этот новый план, возможность оставаться в нем. Начиная с лета 2023 года, заемщики смогут позволить Министерству образования автоматически получать информацию о своих доходах из года в год, избегая хлопот, связанных с необходимостью ежегодно подтверждать свой доход.

Обеспечение получения кредита государственными служащими для прощения кредита

Заемщики, работающие на государственной службе, имеют право на получение кредита для облегчения бремени задолженности в рамках программы прощения кредита для государственных служащих (PSLF). Но из-за сложных ограничений приемлемости, исторических неудач в реализации и плохого консультирования заемщиков многие заемщики не получили того признания, которого они заслуживают за свою государственную службу.

Министерство образования объявило об ограниченных по времени изменениях в PSLF, которые упрощают списание всех непогашенных долгов для имеющих право заемщиков по федеральным студенческим кредитам, которые служили в некоммерческих, военных или федеральных государственных учреждениях. Племенное или местное самоуправление не менее 10 лет, в том числе непоследовательно. Те, кто прослужил менее 10 лет, теперь могут легче получить признание за свою службу до настоящего времени для возможного прощения. Эти изменения позволяют правомочным заемщикам получить дополнительный кредит на прощение, даже если им ранее сказали, что у них неправильный тип кредита.

Министерство образования также предложило нормативные изменения, чтобы обеспечить более эффективную реализацию программы PSLF в будущем. В частности, Министерство образования предложило разрешить больше платежей, чтобы претендовать на PSLF, включая частичные, единовременные выплаты и просроченные платежи, а также разрешить определенные виды отсрочек и послаблений, например, для службы в Корпусе мира и американском корпусе, службы в Национальной гвардии и армии. обслуживание, чтобы засчитываться в PSLF. Министерство образования также предложило обеспечить лучшую работу правил для нештатных преподавателей, чьи колледжи должны рассчитывать их полную занятость.

обслуживание, чтобы засчитываться в PSLF. Министерство образования также предложило обеспечить лучшую работу правил для нештатных преподавателей, чьи колледжи должны рассчитывать их полную занятость.

Чтобы заемщики были осведомлены о временных изменениях, Белый дом запустил четыре Дня действий PSLF, посвященных заемщикам в определенных секторах: государственным служащим, педагогам, работникам здравоохранения и службам экстренного реагирования, а также некоммерческим работникам. Вы можете узнать другую информацию о временных изменениях на PSLF.gov. Вы должны подать заявление в PSLF до окончания действия временных изменений 31 октября 2022 г.

Защита заемщиков и налогоплательщиков от резкого увеличения расходов на обучение в колледже

Предоставляя эту помощь заемщикам с низким и средним доходом, Президент уделяет особое внимание контролю расходов на обучение в колледже. При этой администрации у студентов было больше денег в карманах, чтобы платить за обучение в колледже. Президент подписал крупнейшее увеличение максимального гранта Пелла за более чем десятилетие и предоставил колледжам и университетам почти 40 миллиардов долларов в рамках Американского плана спасения, большая часть которых была использована для экстренной финансовой помощи студентам, что позволило студентам дышать немного легче.

Президент подписал крупнейшее увеличение максимального гранта Пелла за более чем десятилетие и предоставил колледжам и университетам почти 40 миллиардов долларов в рамках Американского плана спасения, большая часть которых была использована для экстренной финансовой помощи студентам, что позволило студентам дышать немного легче.

Кроме того, Министерство образования уже предприняло значительные шаги по усилению подотчетности, чтобы учащиеся не остались с горами долгов с небольшой выплатой. Агентство восстановило правоприменительную группу в Управлении Федеральной помощи студентам и держит аккредитаторов в огне. На самом деле Департамент только что отозвал разрешение для аккредитатора, который курировал школы, ответственные за некоторые из самых серьезных коммерческих скандалов. Агентство также предложит правило, согласно которому программы карьеры должны нести ответственность за то, что их выпускники остаются с огромными долгами, которые они не могут погасить, правило, отмененное предыдущей администрацией.

Об авторе