Ипотечное кредитование втб 24 условия: Взять ипотеку в ВТБ — оформить ипотечный кредит с выгодной ставкой онлайн в Москве и всей России

Ипотека банка ВТБ без первоначального взноса 2023 — условия, калькулятор ипотечного кредита

Условия получения ипотеки без первоначального взноса в ВТБ

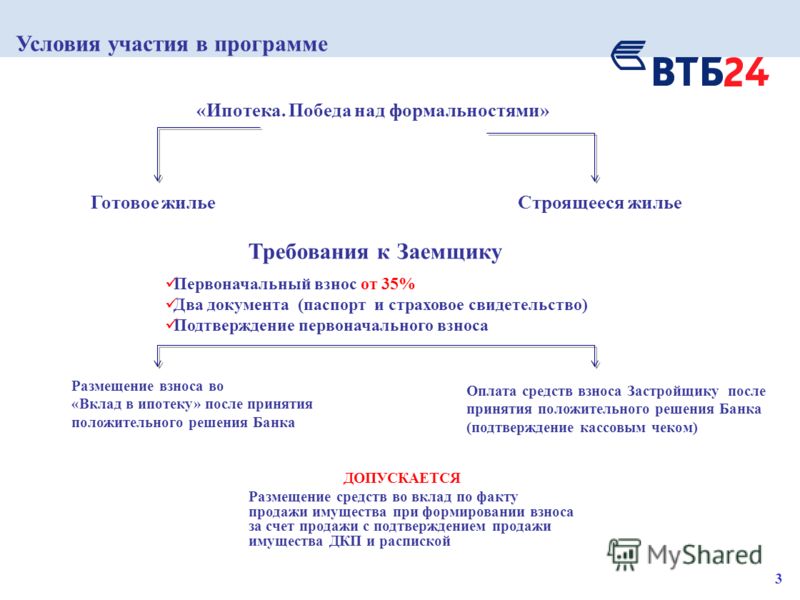

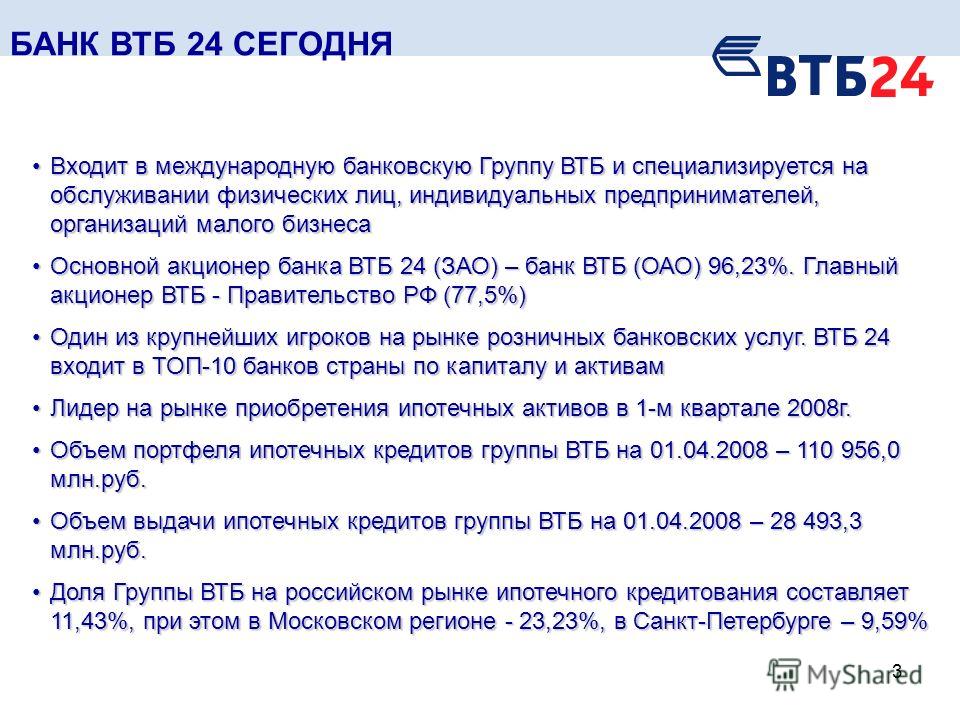

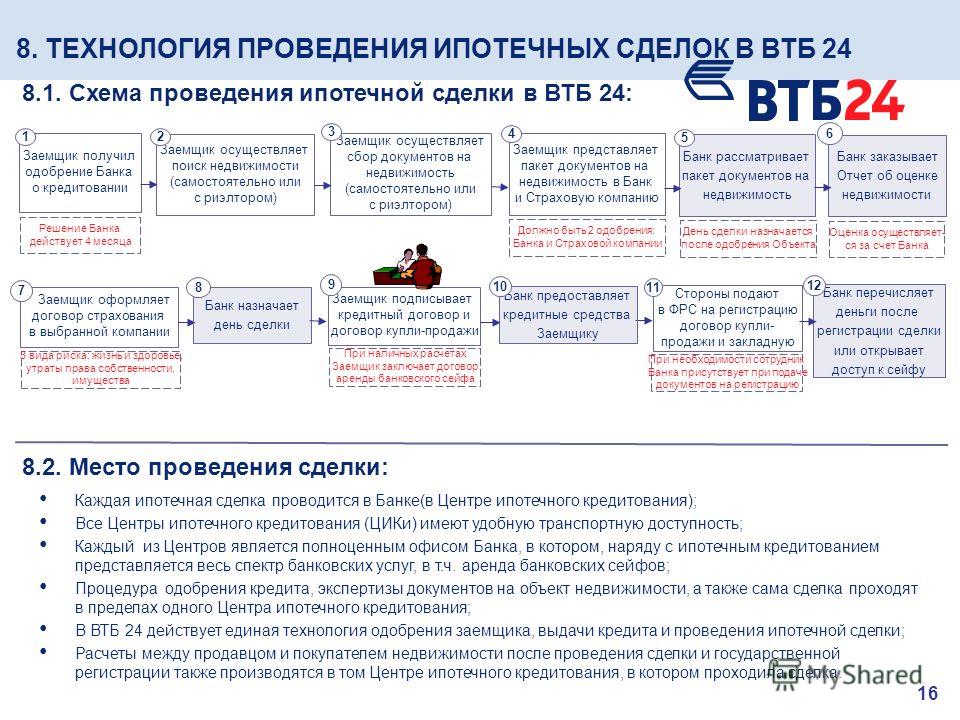

Финансовая организация осуществляет ипотечное кредитование для физических и юридических лиц на квартиры вторичного рынка и новостройки. Одна из важных для многих граждан особенностей – это ипотека без первоначального взноса в ВТБ 24 по программе «Победа над формальностями». Заключение договора банковских условиях возможно для граждан Российской Федерации и иностранцев.

Банк предлагает клиентам 10 ипотечных программ, приведем таблицу с размерами процентной ставки, величиной первоначального взноса и кредитного лимита.

Программа: | Годовые проценты: | Первоначальный взнос, % | Лимит, р. |

«Новостройка» | 7,90 | от 50 | от 600 тыс. до 60 млн. |

«Вторичное жилье» | 7,90 | от 50 | от 600 тыс. |

«Больше метров-ниже ставка» | 8,10 | от 20 | от 600 тыс. до 60 млн. |

«Рефинансирование» | 8,50 | – | от 600 тыс. до 30 млн. |

«Под залог недвижимости» | 10,9 | — | от 1 до 15 млн. |

«Победа над формальностями» | 11,1 | От 30% | от 600 тыс. до 30 млн. |

«Победа над формальностями» (рефинансирование) | 8,5 | – | от 600 тыс. до 30 млн. |

до 60 млн.

до 60 млн.Чтобы рассчитать ипотеку без первоначального взноса в ВТБ 24, нужно воспользоваться онлайн-калькулятором.

Требования к получателю

К гражданину, желающему получить одобрение заявки на ссуду предъявляются общие требования:

- российское гражданство и официальное трудоустройство на территории страны;

- для иностранцев обязателен документ о законности пребывания и занятости в РФ;

- претензий к стажу на последнем рабочем месте нет, общий стаж от 1 года;

- возраст от 21 года и не более 70 лет к моменту выплаты ипотеки.

Для лиц, желающих взять ипотеку без первоначального взноса в ВТБ действуют общие требования, однако каждая заявка рассматривается в индивидуальном порядке. Заемщику нужно быть готовым предоставить документы, подтверждающие платежеспособность, семейное положение и другие документы по требованию представителя банка.

Необходимые документы

ипотека без первоначального взноса в ВТБ 24 оформляется при наличии у заемщика пакета обязательных документов. Дополнительные бумаги, подтверждающие платежеспособность, увеличивают шанс заключения договора с хорошими годовыми процентами.

- Заявление-анкета.

- Паспорт.

- Документы по предоставляемому залогу.

- СНИЛС или ИНН.

- Военный билет (для мужчин до 27 лет).

- 2-НДФЛ или 3-НДФЛ.

Получить ипотечный кредит без первоначального взноса в ВТБ не сложно гражданам, которые могут предоставить доказательство о высоком доходе, привлечь поручителя, предоставить уже имеющееся имущество в качестве залога.

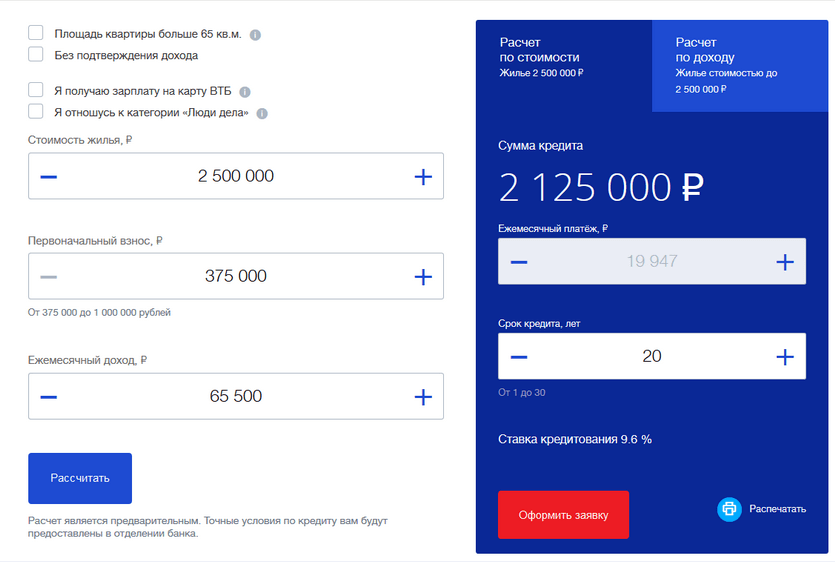

Расчет первоначального взноса на калькуляторе

Заинтересованные в получении ипотечного кредита граждане за считанные секунды могут узнать данные по процентам, ежемесячному платежу и общей переплате – для этого нужно использовать калькулятор первоначального взноса по ипотеке в ВТБ 24. Его интерфейс имеет простой вид, поэтому разобраться с функционалом легко.

Сравни.ру

Банки

Банк ВТБ

Ипотека

Без первоначального взноса

Калькулятор ипотеки в ВТБ (ВТБ 24), рассчитать сумму ипотечного кредита в 2023 году

| Дата платежа | Остаток долга | Начисление % | Платеж в основной долг | Сумма платежа |

|---|---|---|---|---|

| 08.05.2023 | 2 100 000,00 | 5 178,08 | 15 099,67 | 20 277,76 |

| 08.06.2023 | 2 084 900,33 | 5 312,21 | 14 965,54 | 20 277,76 |

08. 07.2023 07.2023 | 2 069 934,78 | 5 103,95 | 15 173,81 | 20 277,76 |

| 08.08.2023 | 2 054 760,97 | 5 235,42 | 15 042,34 | 20 277,76 |

| 08.09.2023 | 2 039 718,64 | 5 197,09 | 15 080,67 | 20 277,76 |

| 08.10.2023 | 2 024 637,97 | 4 992,26 | 15 285,50 | 20 277,76 |

| 08.11.2023 | 2 009 352,47 | 5 119,72 | 15 158,04 | 20 277,76 |

| 08.12.2023 | 1 994 194,44 | 4 917,19 | 15 360,56 | 20 277,76 |

| 08.01.2024 | 1 978 833,87 | 5 041,96 | 15 235,80 | 20 277,76 |

| 08.02.2024 | 1 963 598,08 | 5 003,14 | 15 274,62 | 20 277,76 |

| 08.03.2024 | 1 948 323,46 | 4 643,95 | 15 633,81 | 20 277,76 |

| 08.04.2024 | 1 932 689,65 | 4 924,39 | 15 353,37 | 20 277,76 |

08. 05.2024 05.2024 | 1 917 336,28 | 4 727,68 | 15 550,08 | 20 277,76 |

| 08.06.2024 | 1 901 786,20 | 4 845,65 | 15 432,11 | 20 277,76 |

| 08.07.2024 | 1 886 354,10 | 4 651,28 | 15 626,47 | 20 277,76 |

| 08.08.2024 | 1 870 727,62 | 4 766,51 | 15 511,24 | 20 277,76 |

| 08.09.2024 | 1 855 216,38 | 4 726,99 | 15 550,77 | 20 277,76 |

| 08.10.2024 | 1 839 665,61 | 4 536,16 | 15 741,59 | 20 277,76 |

| 08.11.2024 | 1 823 924,02 | 4 647,26 | 15 630,50 | 20 277,76 |

| 08.12.2024 | 1 808 293,52 | 4 458,81 | 15 818,95 | 20 277,76 |

| 08.01.2025 | 1 792 474,57 | 4 567,13 | 15 710,63 | 20 277,76 |

| 08.02.2025 | 1 776 763,94 | 4 527,10 | 15 750,66 | 20 277,76 |

08. 03.2025 03.2025 | 1 761 013,28 | 4 052,74 | 16 225,01 | 20 277,76 |

| 08.04.2025 | 1 744 788,27 | 4 445,62 | 15 832,13 | 20 277,76 |

| 08.05.2025 | 1 728 956,13 | 4 263,18 | 16 014,58 | 20 277,76 |

| 08.06.2025 | 1 712 941,56 | 4 364,48 | 15 913,28 | 20 277,76 |

| 08.07.2025 | 1 697 028,28 | 4 184,45 | 16 093,30 | 20 277,76 |

| 08.08.2025 | 1 680 934,98 | 4 282,93 | 15 994,83 | 20 277,76 |

| 08.09.2025 | 1 664 940,15 | 4 242,18 | 16 035,58 | 20 277,76 |

| 08.10.2025 | 1 648 904,57 | 4 065,79 | 16 211,96 | 20 277,76 |

| 08.11.2025 | 1 632 692,61 | 4 160,01 | 16 117,75 | 20 277,76 |

| 08.12.2025 | 1 616 574,86 | 3 986,08 | 16 291,68 | 20 277,76 |

08. 01.2026 01.2026 | 1 600 283,18 | 4 077,43 | 16 200,32 | 20 277,76 |

| 08.02.2026 | 1 584 082,86 | 4 036,16 | 16 241,60 | 20 277,76 |

| 08.03.2026 | 1 567 841,26 | 3 608,18 | 16 669,57 | 20 277,76 |

| 08.04.2026 | 1 551 171,69 | 3 952,30 | 16 325,46 | 20 277,76 |

| 08.05.2026 | 1 534 846,23 | 3 784,55 | 16 493,20 | 20 277,76 |

| 08.06.2026 | 1 518 353,03 | 3 868,68 | 16 409,08 | 20 277,76 |

| 08.07.2026 | 1 501 943,95 | 3 703,42 | 16 574,33 | 20 277,76 |

| 08.08.2026 | 1 485 369,62 | 3 784,64 | 16 493,12 | 20 277,76 |

| 08.09.2026 | 1 468 876,50 | 3 742,62 | 16 535,14 | 20 277,76 |

| 08.10.2026 | 1 452 341,36 | 3 581,12 | 16 696,64 | 20 277,76 |

08. 11.2026 11.2026 | 1 435 644,72 | 3 657,94 | 16 619,81 | 20 277,76 |

| 08.12.2026 | 1 419 024,91 | 3 498,97 | 16 778,79 | 20 277,76 |

| 08.01.2027 | 1 402 246,12 | 3 572,85 | 16 704,91 | 20 277,76 |

| 08.02.2027 | 1 385 541,21 | 3 530,28 | 16 747,47 | 20 277,76 |

| 08.03.2027 | 1 368 793,73 | 3 150,10 | 17 127,66 | 20 277,76 |

| 08.04.2027 | 1 351 666,08 | 3 443,97 | 16 833,79 | 20 277,76 |

| 08.05.2027 | 1 334 832,29 | 3 291,37 | 16 986,39 | 20 277,76 |

| 08.06.2027 | 1 317 845,90 | 3 357,80 | 16 919,96 | 20 277,76 |

| 08.07.2027 | 1 300 925,95 | 3 207,76 | 17 069,99 | 20 277,76 |

| 08.08.2027 | 1 283 855,95 | 3 271,19 | 17 006,56 | 20 277,76 |

08. 09.2027 09.2027 | 1 266 849,39 | 3 227,86 | 17 049,89 | 20 277,76 |

| 08.10.2027 | 1 249 799,50 | 3 081,70 | 17 196,06 | 20 277,76 |

| 08.11.2027 | 1 232 603,44 | 3 140,61 | 17 137,15 | 20 277,76 |

| 08.12.2027 | 1 215 466,29 | 2 997,04 | 17 280,72 | 20 277,76 |

| 08.01.2028 | 1 198 185,57 | 3 052,91 | 17 224,85 | 20 277,76 |

| 08.02.2028 | 1 180 960,73 | 3 009,02 | 17 268,73 | 20 277,76 |

| 08.03.2028 | 1 163 691,99 | 2 773,73 | 17 504,02 | 20 277,76 |

| 08.04.2028 | 1 146 187,97 | 2 920,42 | 17 357,33 | 20 277,76 |

| 08.05.2028 | 1 128 830,64 | 2 783,42 | 17 494,34 | 20 277,76 |

| 08.06.2028 | 1 111 336,30 | 2 831,62 | 17 446,13 | 20 277,76 |

08. 07.2028 07.2028 | 1 093 890,17 | 2 697,26 | 17 580,49 | 20 277,76 |

| 08.08.2028 | 1 076 309,67 | 2 742,38 | 17 535,38 | 20 277,76 |

| 08.09.2028 | 1 058 774,30 | 2 697,70 | 17 580,06 | 20 277,76 |

| 08.10.2028 | 1 041 194,24 | 2 567,33 | 17 710,43 | 20 277,76 |

| 08.11.2028 | 1 023 483,81 | 2 607,78 | 17 669,98 | 20 277,76 |

| 08.12.2028 | 1 005 813,83 | 2 480,09 | 17 797,67 | 20 277,76 |

| 08.01.2029 | 988 016,17 | 2 517,41 | 17 760,35 | 20 277,76 |

| 08.02.2029 | 970 255,82 | 2 472,16 | 17 805,60 | 20 277,76 |

| 08.03.2029 | 952 450,22 | 2 191,94 | 18 085,82 | 20 277,76 |

| 08.04.2029 | 934 364,41 | 2 380,71 | 17 897,05 | 20 277,76 |

08. 05.2029 05.2029 | 916 467,36 | 2 259,78 | 18 017,97 | 20 277,76 |

| 08.06.2029 | 898 449,39 | 2 289,20 | 17 988,56 | 20 277,76 |

| 08.07.2029 | 880 460,83 | 2 171,00 | 18 106,76 | 20 277,76 |

| 08.08.2029 | 862 354,07 | 2 197,23 | 18 080,53 | 20 277,76 |

| 08.09.2029 | 844 273,55 | 2 151,16 | 18 126,59 | 20 277,76 |

| 08.10.2029 | 826 146,95 | 2 037,07 | 18 240,68 | 20 277,76 |

| 08.11.2029 | 807 906,27 | 2 058,50 | 18 219,26 | 20 277,76 |

| 08.12.2029 | 789 687,02 | 1 947,17 | 18 330,58 | 20 277,76 |

| 08.01.2030 | 771 356,43 | 1 965,37 | 18 312,38 | 20 277,76 |

| 08.02.2030 | 753 044,05 | 1 918,71 | 18 359,04 | 20 277,76 |

08.03. 2030 2030 | 734 685,01 | 1 690,78 | 18 586,97 | 20 277,76 |

| 08.04.2030 | 716 098,03 | 1 824,58 | 18 453,18 | 20 277,76 |

| 08.05.2030 | 697 644,86 | 1 720,22 | 18 557,54 | 20 277,76 |

| 08.06.2030 | 679 087,32 | 1 730,28 | 18 547,48 | 20 277,76 |

| 08.07.2030 | 660 539,84 | 1 628,73 | 18 649,03 | 20 277,76 |

| 08.08.2030 | 641 890,81 | 1 635,50 | 18 642,25 | 20 277,76 |

| 08.09.2030 | 623 248,56 | 1 588,00 | 18 689,75 | 20 277,76 |

| 08.10.2030 | 604 558,81 | 1 490,69 | 18 787,06 | 20 277,76 |

| 08.11.2030 | 585 771,74 | 1 492,51 | 18 785,24 | 20 277,76 |

| 08.12.2030 | 566 986,50 | 1 398,05 | 18 879,71 | 20 277,76 |

| 08.01.2031 | 548 106,79 | 1 396,55 | 18 881,21 | 20 277,76 |

08. 02.2031 02.2031 | 529 225,58 | 1 348,44 | 18 929,32 | 20 277,76 |

| 08.03.2031 | 510 296,26 | 1 174,38 | 19 103,38 | 20 277,76 |

| 08.04.2031 | 491 192,89 | 1 251,53 | 19 026,22 | 20 277,76 |

| 08.05.2031 | 472 166,67 | 1 164,25 | 19 113,51 | 20 277,76 |

| 08.06.2031 | 453 053,16 | 1 154,35 | 19 123,40 | 20 277,76 |

| 08.07.2031 | 433 929,75 | 1 069,96 | 19 207,79 | 20 277,76 |

| 08.08.2031 | 414 721,96 | 1 056,69 | 19 221,07 | 20 277,76 |

| 08.09.2031 | 395 500,89 | 1 007,71 | 19 270,04 | 20 277,76 |

| 08.10.2031 | 376 230,85 | 927,69 | 19 350,06 | 20 277,76 |

| 08.11.2031 | 356 880,79 | 909,31 | 19 368,44 | 20 277,76 |

| 08.12.2031 | 337 512,34 | 832,22 | 19 445,53 | 20 277,76 |

08. 01.2032 01.2032 | 318 066,81 | 810,42 | 19 467,34 | 20 277,76 |

| 08.02.2032 | 298 599,47 | 760,82 | 19 516,94 | 20 277,76 |

| 08.03.2032 | 279 082,53 | 665,21 | 19 612,55 | 20 277,76 |

| 08.04.2032 | 259 469,98 | 661,12 | 19 616,64 | 20 277,76 |

| 08.05.2032 | 239 853,34 | 591,42 | 19 686,34 | 20 277,76 |

| 08.06.2032 | 220 167,00 | 560,97 | 19 716,78 | 20 277,76 |

| 08.07.2032 | 200 450,22 | 494,26 | 19 783,50 | 20 277,76 |

| 08.08.2032 | 180 666,73 | 460,33 | 19 817,43 | 20 277,76 |

| 08.09.2032 | 160 849,30 | 409,84 | 19 867,92 | 20 277,76 |

| 08.10.2032 | 140 981,38 | 347,63 | 19 930,13 | 20 277,76 |

| 08.11.2032 | 121 051,25 | 308,43 | 19 969,32 | 20 277,76 |

08. 12.2032 12.2032 | 101 081,92 | 249,24 | 20 028,51 | 20 277,76 |

| 08.01.2033 | 81 053,41 | 206,52 | 20 071,24 | 20 277,76 |

| 08.02.2033 | 60 982,17 | 155,38 | 20 122,38 | 20 277,76 |

| 08.03.2033 | 40 859,79 | 94,03 | 20 183,72 | 20 277,76 |

| 08.04.2033 | 20 676,07 | 52,68 | 20 676,07 | 20 728,75 |

Показать полностью

Скачать

ВТБ 24 — Старший кредит II

Местонахождение:Россия

Номер проекта:40107

Сфера деятельности:Финансовые учреждения

Тип уведомления:Частное

Экологическая категория:FI

Дата утверждения:2 10 5 2 9003 9 29 марта 20000 Полный PSD раскрыт:9 февраля 2009 г.

Описание проекта

ЕБРР рассматривает возможность предоставления старшего долга ВТБ-24 для перекредитования частных микро- и малых предприятий в недостаточно обслуживаемых регионах Российской Федерации.

Предлагаемое заемное финансирование позволит ВТБ-24 удовлетворить постоянный спрос со стороны российских микро-, малых и средних предприятий (ММСП) на финансирование, сектор, который значительно сократился в результате продолжающихся сложных рыночных условий и ограничений ликвидности в Российская Федерация.

Переходное воздействие

Воздействие этого проекта на процесс перехода будет достигнуто за счет предоставления финансирования ММСП, которые по-прежнему недостаточно обслуживаются, особенно в связи с финансовым кризисом. Разветвленная филиальная сеть ВТБ-24 будет способствовать дальнейшему проникновению в регионы, в которых другие кредиторы ММСП плохо обслуживаются.

Клиент

ВТБ 24 — специализированный банк, специализирующийся на ММСП, розничном и ипотечном кредитовании. Это 98,2% дочерняя компания Внешторгбанка, который является вторым по величине коммерческим банком в России с контрольным пакетом акций государства и имеет рыночную долю примерно в 10% от общего объема активов, 5% из которых составляют депозиты физических лиц. На конец сентября 2008 года совокупные активы ВТБ-24 составляли 19 300 млн долларов США, а общий капитал — 2 127 млн долларов США. ВТБ-24 осуществляет свою деятельность через 122 филиала и отделения по всей Российской Федерации.

На конец сентября 2008 года совокупные активы ВТБ-24 составляли 19 300 млн долларов США, а общий капитал — 2 127 млн долларов США. ВТБ-24 осуществляет свою деятельность через 122 филиала и отделения по всей Российской Федерации.

ЕБРР Финансы

До 150 миллионов долларов США в виде основного долгового финансирования.

Стоимость проекта

До 150 миллионов долларов США.

Воздействие на окружающую среду

ВТБ-24 будет обязан соблюдать Требования к деятельности ЕБРР для финансовых учреждений и должен продолжать внедрять Экологические и социальные процедуры ЕБРР для малых и микрокредитов с перечнем категорий экологических рисков (пересмотренный в 2008 году) для субкредитов ММСП. . Критерии приемлемости для субкредитов необходимо будет пересмотреть на предмет соответствия Требованиям к эффективности для финансовых учреждений. ВТБ-24 будет соблюдать экологические и социальные запретительные и справочные списки ЕБРР и представлять Банку ежегодные экологические и социальные отчеты.

Техническое сотрудничество

Ранее ТП ВТБ-24 не получал. Тем не менее, банк получит ТС в рамках программы «Развитие ММСП ЕС на Северном Кавказе: компонент финансирования», которая направлена на увеличение финансирования малого бизнеса в Северной Осетии. Объявление о закупке для этого было опубликовано.

Контакт компании

Г-н Сергей В Сучков

, ул. Мясницкая, 35

Москва 101990

Россия

Тел.: +7 495 771 7809

Факс: +7 982 5858, доб.: 4531

Электронная почта:[email protected]

Сайт: http://www.vtb24.ru/en/

Возможности для бизнеса

Для деловых возможностей или закупок, свяжитесь с компанией-клиентом.

Для проектов в государственном секторе посетите раздел закупок ЕБРР: Тел.: +44 20 7338 6794

Электронная почта: [email protected]

Общие вопросы

Запросы ЕБРР по проектам, не связанные с закупками:

Тел.

Электронная почта: [email protected]

Политика общественной информации (PIP)

В ПИП указывается, как ЕБРР раскрывает информацию и консультируется со своими заинтересованными сторонами, чтобы повысить осведомленность и понимание своих стратегий, политики и операций. Пожалуйста, посетите страницу Политики информирования общественности ниже, чтобы узнать, как запросить отчет Совета государственного сектора.

Текст PIP

Поделиться этой страницей:

Стратегия

на 2019-2022 годы

23 апреля 2019 года Наблюдательный совет ВТБ утвердил Стратегию группы ВТБ на 2019-2022 годы

Новая стратегия Группы основана на следующих приоритетах:

Основная цель ВТБ — укрепить свою бизнес-модель за счет абсолютного приоритета клиентов и их опыта. ВТБ стремится стать банком первого выбора на рынке и быть лидером отрасли по качеству обслуживания и удобству взаимодействия с клиентами.

Еще одной ключевой задачей является ускорение цифровизации бизнеса ВТБ, что предполагает увеличение доли цифровых каналов коммуникации с клиентами: к концу 2022 года более 50% продаж будет осуществляться через цифровые каналы без посещения отделения, а более 80% банковских услуг будет предоставляться дистанционно. Все наши продукты будут доступны через электронные каналы. Оставаясь универсальным банком, ВТБ трансформирует сеть отделений и другую традиционную инфраструктуру для создания действительно многоканальной среды доступа клиентов. Кроме того, ВТБ оцифрует свои процессы, включая полностью безбумажный офис и максимизацию электронного документооборота с внешними контрагентами.

Важной задачей является создание передовой операционной платформы. Он будет основан на микросервисной ИТ-архитектуре нового поколения, что даст Группе конкурентные преимущества за счет оперативного внедрения технологических решений, ускорения и сокращения времени вывода новых продуктов на рынок.

ВТБ построит единую действующую фабрику, обеспечивающую более высокую надежность, масштабируемость и эффективность операционных процессов. Инвестиции в технологические решения будут направлены на разработку передовых решений в области развертывания платформ биометрической идентификации, робототехники и расширенной аналитики, виртуализации процессов на базе ИИ, создания открытых интерфейсов для оперативной интеграции с партнерами и автоматизации облачной инфраструктуры для ускорения и масштабирования возможностей.

Решающим фактором в достижении этих целей является более быстрая реакция Группы на изменения рыночных условий и требований клиентов, а также продвижение инноваций, вовлеченности, ориентированного на результат подхода и командной работы как ключевых аспектов. Обновление также будет обусловлено инициативами в области развития человеческого капитала, такими как создание привлекательной рабочей среды и условий для привлечения лучших талантов на рынке, последовательные усилия по развитию будущих лидеров, обеспечение более высокой производительности и конкурентоспособной мотивации при балансировании командного успеха с личными достижениями.

Последовательная работа по всем направлениям позволит группе ВТБ закрепить свои позиции на рынке во всех клиентских сегментах в 2019-2022 годах:

увеличить клиентскую базу в розничном сегменте в 1,5 раза до 18 млн клиентов, увеличив долю рынка в розничном кредитовании до 22% и, соответственно, рост доли розничных кредитов в общем кредитном портфеле Группы до 35%. Ожидается, что доля рынка розничного фондирования достигнет 20%, включая ускоренный рост текущих и ликвидных сберегательных счетов, доля которых в общем розничном фондировании Группы также будет существенно увеличена. Оптимизация затрат на финансирование, увеличение доли транзакционно-активных и мультипродуктовых клиентов приведет к более высокой диверсификации доходов и темпам роста выручки на одного клиента выше рыночных.

вдвое увеличить клиентскую базу в сегменте малого и среднего бизнеса, при этом увеличив выручку на 15%-35% в зависимости от подсегмента. Это будет в первую очередь обусловлено более высокими транзакционными доходами, при этом доля средств клиентов, находящихся на текущих счетах, превышает 40%, а комиссионные составляют более 35% чистого операционного дохода. Удаленные и партнерские каналы внесут существенный вклад в расширение клиентской базы, а доля цифровых продаж, как ожидается, превысит 50%.

сохранить лидерство в корпоративном и инвестиционном бизнесе с точки зрения инвестиционных и банковских услуг для корпоративных и институциональных клиентов, достигая выше рыночного роста остатков на текущих счетах и транзакционных сборов и комиссий. Ожидается, что в сотрудничестве с Retail CIB заложит основу для прорыва в розничных инвестиционных продуктах и достигнет не менее 25% доли рынка этих продуктов к концу 2022 года.

Продвижение клиентоориентированного подхода позволит ВТБ получить более 300 млрд рублей прибыли к 2022 году при ROE 15%.

Об авторе