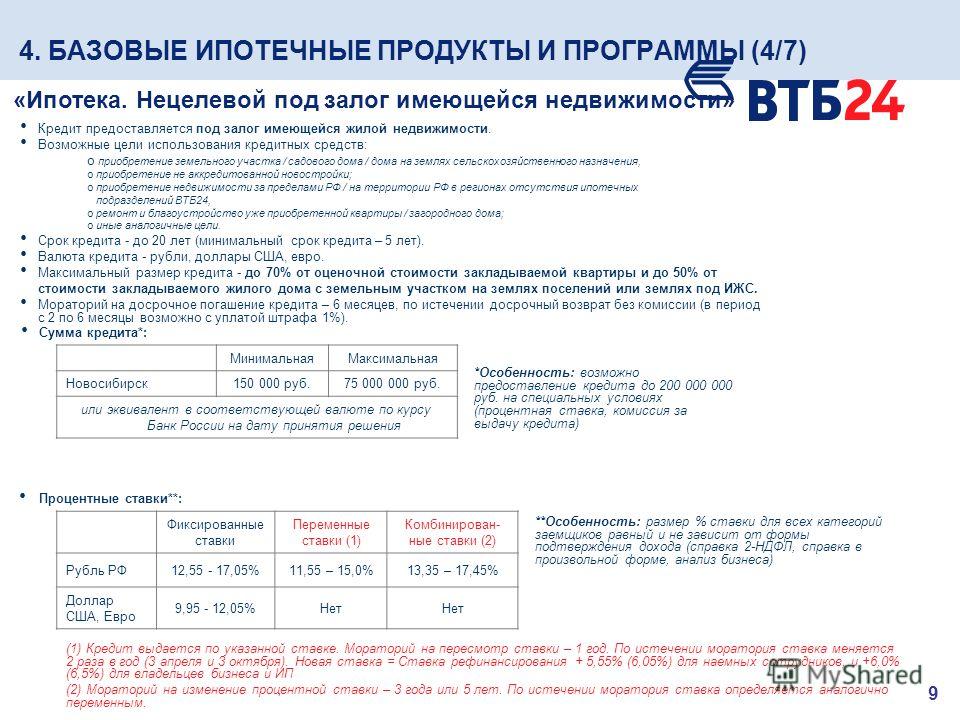

Ипотечные программы втб: Ипотека банка ВТБ 2021: рассчитать на кредитном калькуляторе процентные ставки, оставить заявку, онлайн условия кредитования

ВТБ — Ипотека

Стандартный ипотечный кредит

Условия кредита:

Срок кредита: | Максимум 25 лет |

| Сумма кредита: | Максимум 150 000 AZN |

| Первоначальный взнос: | При покупке жилья на первичном рынке не менее 15% рыночной стоимости недвижимого имущества |

| При покупке жилья на вторичном рынке не менее 30% рыночной стоимости недвижимого имущества | |

Процентная ставка: | 8 % годовых |

| Вид оплаты | В аннуитетном порядке |

| Залог: | Частный жилой дом или квартира |

| Страхование: | Страхуются жизнь и трудоспособность Заемщика; Страхуются обремененное ипотечным кредитом недвижимое имущество, при условии суммы страхования не менее суммы кредиты |

Льготный ипотечный кредит

Срок кредита: | Максимум 30 лет |

| Сумма кредита: | Максимум 100 000 AZN |

| Первичный взнос: | Не менее 15% рыночной стоимости недвижимого имущества |

Процентная ставка: | 4 % годовых |

| Вид оплаты: | В аннуитетном порядке |

| Залог: | Частный жилой дом или квартира |

| Страхование: | Страхуются жизнь и трудоспособность Заемщика; Страхуются обремененное ипотечным кредитом недвижимое имущество, при условии суммы страхования не менее суммы кредиты |

Документы, которые должны быть предоставлены для получения ипотечного кредита:

Документы, необходимые для получения ипотечного кредита:

- Документ, удостоверяющий личность Заемщика (Созаемщика) и копия данного документа.

- Свидетельство о заключении брака (или о расторжении брака) и копия данного документа.

- Документы, удостоверяющие личности всех совершеннолетних членов семьи, проживающих совместно с Заемщиком (Созаемщиком) и копии указанных документов.

- Удостоверения личности или же свидетельства о рождении всех несовершеннолетних членов семьи Заемщика (Созаемщика) и копии указанных документов.

- Трудовой контракт Заемщика (Созаемщика) или же копия его трудовой книжки, заверенная кадровым отделом места работы.

- Документы, подтверждающие прибыли Заемщика(Созаемщика) (справка с основного и дополнительного (если таковое имеется) места работы и т. д.).

- Документ,подтверждающий право собственности на закладываемую в ипотеку жилую площадь (выписка из государственного реестра) и технический паспорт (в случае необходимости).

- Документ, подтверждающий неимение обременений предмета ипотеки иными обязательствами и неимение тех или иных ограничений.

- Справка о лицах, зарегистрированных на закладываемой жилой площади.

- Копия нотариально заверенного согласия жены / мужа, иных совершеннолетних лиц, зарегистрированных на закладываемой жилой площади, на обременение предмета ипотеки ипотечным договором и его продажу в несудебном порядке. В случае, если собственником предмета ипотеки является несовершеннолетнее лицо, копия согласия органов опекунства и попечительства в рамках его интересов.

- Акт оценки предмета ипотеки.

Документы, которые должны быть предоставлены после оформления ипотеки.

- Оригинал ипотечного договора (Смешанный договор) и ипотечной бумаги и документы, подтверждающие их государственную регистрацию.

- Документы, подтверждающие страхование жизни Заемщикаот несчастного случая и потери трудоспособности, а также, документы, подтверждающие страхование предмета ипотеки и оплату страховых взносов.

- Копия договора купли – продажи приобретенной жилой площади.

- Копия документа, удостоверяющего личность продавца (для физических лиц) жилой площади.

Документы, которые должны быть дополнительно предъявлены в случае, если Заемщиком является частный предприниматель.

- Свидетельство о регистрации Предпринимателя в налоговых органах (копия).

- Принятые налоговыми органами налог на прибыль или упрощённая налоговая декларация.

Документы, которые должны быть дополнительно предъявлены в случае, если Заемщик относится к категории льготников.

Документ, подтверждающий факт того, что Заемщик относится к категории льготников.

Примечание:

Копии предъявленных документов должны быть нотариально заверены.

ДОМ.РФ и ВТБ выступают за модернизацию региональной господдержки ипотеки

Для модернизации рынка жилья в России и более адресной помощи льготным категориям населения ДОМ. РФ и ВТБ выступили с инициативой направить господдержку на развитие региональных ипотечных программ. Софинансирование федерального центра обеспечит максимально приемлемый уровень ставок, а регионы окажут социальную поддержку большему числу жителей, нуждающихся в улучшении жилищных условий.

РФ и ВТБ выступили с инициативой направить господдержку на развитие региональных ипотечных программ. Софинансирование федерального центра обеспечит максимально приемлемый уровень ставок, а регионы окажут социальную поддержку большему числу жителей, нуждающихся в улучшении жилищных условий.

ДОМ.РФ и ВТБ в этом году договорились создать универсальную региональную программу ипотеки с акцентом на социальные категории заемщиков. В начале 2022 года она впервые будет запущена в Архангельске и в дальнейшем масштабирована на другие регионы. Программа объединит все преимущества федеральных и региональных проектов, будет доступна клиентам в «режиме одного окна» и при этом обеспечит адресность поддержки социальных групп населения.

Ставка по кредиту для льготных категорий населения составит 6%, а для молодых семей – 2%. Программа открыта для участия всех заинтересованных банков-кредиторов. Механизм программы предполагает субсидирование ставки со стороны местного бюджета, однако в ДОМ. РФ и ВТБ уверены, что для полномасштабной реализации проекта необходимо софинансирование со стороны государства.

РФ и ВТБ уверены, что для полномасштабной реализации проекта необходимо софинансирование со стороны государства.

«Реализация универсальных ипотечных программ в регионах с участием ДОМ.РФ в качестве единого оператора и при поддержке ведущих российских банков обеспечит эффективность и адресность оказываемых мер господдержки. В результате синергии действующих федеральных и региональных жилищных программ граждане смогут снизить кредитную нагрузку, то есть жилье станет более доступным», — прокомментировал генеральный директор ДОМ.РФ Виталий Мутко.

«Мы анонсировали первую региональную программу для льготных категорий населения месяц назад и за это время получили предложение еще от десятка других регионов для подключения к ней. Нет сомнений, что она будет пользоваться спросом и сможет помочь десяткам тысяч российских семей улучшить жилищные условия. Мы уверены, что ее потенциал еще выше, однако не у всех регионов объективно есть возможность в полном объеме поддерживать строительный сектор своими силами, и темпы его роста там пока недостаточны. На наш взгляд, дополнительная поддержка региональной программы со стороны государства значительно расширит потенциальное число ее участников и усилит адресность господдержки. Софинансирование со стороны федерального и регионального центров обеспечит для льготных категорий заемщиков и молодых семей максимально приемлемый уровень ставок и обеспечит их комфортным и доступным жильем», – отметил заместитель президента-председателя правления ВТБ Анатолий Печатников в ходе выступления в Государственной Думе РФ в понедельник, 25 октября.

На наш взгляд, дополнительная поддержка региональной программы со стороны государства значительно расширит потенциальное число ее участников и усилит адресность господдержки. Софинансирование со стороны федерального и регионального центров обеспечит для льготных категорий заемщиков и молодых семей максимально приемлемый уровень ставок и обеспечит их комфортным и доступным жильем», – отметил заместитель президента-председателя правления ВТБ Анатолий Печатников в ходе выступления в Государственной Думе РФ в понедельник, 25 октября.

Справочно:

Единая ипотечная программа, реализуемая ДОМ.РФ, разработана в целях повышения доступности жилья в регионах России для отдельных категорий граждан за счет комплексного применения федеральных, региональных и отраслевых мер поддержки граждан. Единый институт развития в жилищной сфере выступает оператором данной программы, обеспечивая получение помощи гражданами по принципу «одного окна» с информационным консультированием со стороны Консультационного центра ДОМ. РФ (спроси.дом.рф), расширение возможностей граждан по выбору наиболее подходящего по условиям ипотечного кредита, автоматизацию взаимодействия участников процесса на базе единой информационной системы жилищного строительства.

РФ (спроси.дом.рф), расширение возможностей граждан по выбору наиболее подходящего по условиям ипотечного кредита, автоматизацию взаимодействия участников процесса на базе единой информационной системы жилищного строительства.

В России подорожала ипотека: Дом: Среда обитания: Lenta.ru

Крупные российские банки повысили ипотечные ставки по базовым программам в среднем на 0,4-1 процентный пункт. Об этом сообщает ТАСС со ссылкой на данные банков и маркетингового агентства Marcs.

В ноябре ипотечные ставки подняли такие банки, как ВТБ, Сбербанк, Россельхозбанк и Райффайзенбанк. С 15 ноября ипотека для клиентов ВТБ стала на 0,7 процентного пункта дороже — ставка составит 9 процентов. Сбербанк повысил ставки до 8,8 процента (плюс 0,4 процентных пункта) по ипотеке на новостройки и до 9,1 процента (плюс 0,6 процентных пункта) по ипотеке на вторичное жилье. Ипотека на готовое жилье подорожала с 8,1 процента до 8,7 процента. В Россельхозбанке ставки по базовым программам на первичную недвижимость выросли на 0,7-0,9 процентных пункта, а на вторичную — на 0,45-0,7 процентных пункта. Райффайзенбанк повысил ставки по ипотеке на 0,4-1 процентный пункт.

Райффайзенбанк повысил ставки по ипотеке на 0,4-1 процентный пункт.

Материалы по теме

00:01 — 22 октября

00:01 — 20 октября

Согласно информации Объединенного кредитного бюро (ОКБ), полная стоимость ипотеки (процентная ставка плюс иные обязательные платежи) с начала 2021 года по сентябрь в среднем выросла на 0,6 процентных пункта — до 9,2 процента. При этом ставки по льготной ипотеке с господдержкой остались на прежнем уровне, а у некоторых банков даже снизились. Согласно данным ДОМ.РФ, по программе «Семейная ипотека» ставки опустились на 0,14 процентных пункта — до 4,83 процента, а по «Льготной ипотеке» на 0,02 процента — до 5,97 процента.

В ВТБ отметили, что рост ставок по базовым программам связан с резким изменением ключевой ставки, а также с возможностью ее дальнейшего повышения. Центральный банк поднял ключевую ставку до 7,5 процента годовых 22 октября. Также регулятор не исключает, что снова повысит ее. Глава ЦБ Эльвира Набиуллина подчеркивала, что повышение ставки не противоречит доступности ипотеки в России. Она отметила, что ставки по ипотечным кредитам выросли намного меньше, чем ключевая ставка.

Она отметила, что ставки по ипотечным кредитам выросли намного меньше, чем ключевая ставка.

Ужесточение денежно-кредитной политики и повышение ставок банками сказалось на интересе россиян к недвижимости. Спрос на новостройки в третьем квартале 2021 года упал на 10 процентов. Тем не менее эксперты считают снижение спроса незначительным и отмечают, что интерес к рынку первичной недвижимости помогают сохранять льготные программы самих застройщиков.

ВТБ Определение ипотеки | Law Insider

В отношении

Ипотека ВТБОбщая ипотека Ипотека или ипотека, обременяющая Кооперативную собственность. Сертификаты регистрации книги: Как указано в Предварительном заявлении.

Ипотека имеет значение, присвоенное этому термину в подробностях.

AB Mortgage Loan Старшая «заметка», которая является частью полного кредита AB и является ипотечной ссудой, являющейся частью трастового фонда.

Судовая ипотека означает Судовую ипотеку в форме, разумно приемлемой для Административного агента и Заемщика, сделанную соответствующими Кредитными сторонами в пользу Залогового агента в пользу Обеспеченных сторон, поскольку она может быть изменена в соответствии с ее условиями и настоящего Соглашения, или таких других соглашений, разумно приемлемых для Залогового агента, которые необходимы для соблюдения применимых требований закона и вступают в силу для предоставления Залоговому агенту в пользу Обеспеченных сторон первой предпочтительной ипотеки по Залоговому судну, на которую они распространяются, подлежат только Разрешенным залогам.

Существующая ипотека имеет значение, указанное в Разделе 5.02 (a) (vi).

Первая ипотека означает Ипотеку, которая представляет собой первое Залог на недвижимое имущество и улучшения, описанные в этой Ипотеке или покрываемые ею.

Первая ипотечная ссуда Ссуда под залог жилого фонда, которая представляет собой залог первоочередной ипотечной ссуды в отношении любого Имущества.

Ипотечное вознаграждение Любая ипотека, соглашение о залоге, соглашение об обеспечении, переуступка аренды и ренты, регистрационный документ или аналогичный документ, создающий или подтверждающий право удержания в отношении Арендодателя в Арендованном имуществе или любой его части (или косвенной заинтересованности в нем, включая без ограничений, право удержания прямых или косвенных интересов Арендодателя) в соответствии с положениями статьи XXXI настоящего Соглашения.

Ипотека самолета означает, что «Ипотека самолета», как определено в Разделе 4. 01 (e), может изменяться, пересматриваться, изменяться, дополняться, расширяться или изменяться и пересматриваться время от времени.

01 (e), может изменяться, пересматриваться, изменяться, дополняться, расширяться или изменяться и пересматриваться время от времени.

Ипотечные ссуды Park Sienna Ипотечные ссуды, указанные как таковые в Графике ипотечных ссуд, для которых Park Sienna является соответствующим Продавцом.

Необслуживаемая ипотечная ссуда Ипотека означает ипотеку, обеспечивающую необслуживаемую ипотечную ссуду и связанную с ней необслуживаемую сопутствующую ссуду.

Залоговая ипотека означает ипотеку, которая является или должна быть проштампована в качестве залоговой ипотеки в соответствии с разделом 91B;

Разделенная ипотечная ссуда Любая ипотечная ссуда, являющаяся частью комбинации ссуд. Единственными разделенными ипотечными кредитами, которые являются активами Траста на Дату закрытия, являются те, для которых соответствующие номера ссуд (как указано в Графике ипотечных ссуд) указаны в Таблице комбинаций ссуд под заголовком столбца «Номер ссуды для соответствующих Ипотечный заем. ”

”

Ипотечные ссуды GACC Каждая ипотечная ссуда передана и переуступлена Вкладчику в соответствии с Соглашением о покупке GACC.

Ипотечные ссуды NCB Эти ипотечные ссуды, проданные Вкладчику согласно соответствующему Соглашению о покупке ипотечного кредита NCB и указанные как ипотечные ссуды NCB в Графике ипотечных ссуд.

Ипотечные ссуды JPMCB Каждая ипотечная ссуда передается и переуступается Вкладчику в соответствии с Соглашением о покупке JPMCB.

Переуступка ипотеки означает уступку ипотеки в регистрируемой форме, достаточной в соответствии с законодательством юрисдикции, в которой находится соответствующее Ипотечное имущество, для отражения продажи Ипотеки.

Вторая ипотека означает ипотеку, по которой поступления от ссуды или иного предоставления кредита, предоставленного третьим лицом, обеспечиваются ипотекой недвижимого имущества, для которого залогодатель использовал средства ссуды или другого продления кредита. кредит для оплаты всей или части покупной цены собственности.

кредит для оплаты всей или части покупной цены собственности.

Ипотечные ссуды PMI Список ипотечных ссуд, застрахованных страховщиком PMI, прилагается к настоящему документу в виде Приложения 3.

Ипотечные документы В отношении каждого ипотечного ссуды, ипотечные документы, необходимые для передачи Хранителю в соответствии с Хранителем Соглашение.

Ипотечный заем во втором залоге Ипотечный заем, обеспеченный вторым залоговым залогом Ипотечный кредит на соответствующее заложенное имущество.

Ипотечный кредит NCB Co-op Любой ипотечный кредит NCB.

Совместная ипотечная ссуда означает ипотечную ссуду, выданную более чем одним Продавцом. Совместных ипотечных кредитов, связанных с трастом, нет.

Файл ипотечной ссуды собственника Файл, поддерживаемый Хранителем для каждой ипотечной ссуды, который содержит документы, указанные в Разделе 2. 01 (a), и любые дополнительные документы, которые необходимо добавить в Файл ипотечной ссуды Владельца в соответствии с настоящим Соглашением. Поступления от частичной ликвидации: Поступления от ликвидации, полученные обслуживающим лицом до периода внепланового получения основной суммы долга, в течение которого соответствующий ипотечный заем стал ликвидированным займом.

01 (a), и любые дополнительные документы, которые необходимо добавить в Файл ипотечной ссуды Владельца в соответствии с настоящим Соглашением. Поступления от частичной ликвидации: Поступления от ликвидации, полученные обслуживающим лицом до периода внепланового получения основной суммы долга, в течение которого соответствующий ипотечный заем стал ликвидированным займом.

Заложенное имущество AB Заложенное имущество, обеспечивающее соответствующий Целый заем AB.

Ипотечные ссуды Park Granada Ипотечные ссуды, указанные как таковые в Графике ипотечных ссуд, для которых Park Granada является соответствующим Продавцом. Park Monaco: Park Monaco Inc., корпорация из штата Делавэр, и ее правопреемники переуступают в качестве продавца ипотечных ссуд Park Monaco Вкладчику.

Ипотечная компания штата Вермонт | Vermont’s Mortgage Experts

Vermont Mortgage Company — надежный ресурс ипотечного кредитования для жителей Вермонта, а вскоре и для жителей Вермонтера! Являетесь ли вы покупателем жилья впервые, покупаете ли вы новый дом, покупаете инвестиционную недвижимость или рефинансируете текущую ипотеку; Vermont Mortgage Company поможет вам пройти весь процесс ипотеки от начала до конца.

Наша цель в Vermont Mortgage Company — установить самые высокие стандарты в сфере ипотечного кредитования VT. Мы полностью привержены нашим клиентам; ставить людей, которым мы служим, на первое место. Наша миссия — быть вашим самым ценным ресурсом, обучая вас всем вариантам ипотеки, которые доступны вам и вашей семье. После того, как вы выберете для себя лучший вариант ссуды, мы продолжим работать от вашего имени в качестве ипотечного брокера, чтобы осуществить вашу мечту о владении домом.

Vermont Mortgage Company — признанный лидер в области жилищной ипотеки, рефинансирования и финансирования инвестиционной недвижимости, поскольку мы как наш клиент сосредоточены исключительно на ваших потребностях.Наши уникальные знания местного ипотечного рынка Вермонта позволяют нам легко и вовремя доставить вас в ваш новый дом.

Мы хотим быть вашим партнером каждый раз, когда вам понадобится жилищный заем. Мы надеемся, что, выбирая Vermont Mortgage Company, вы и дальше будете чувствовать себя уверенно, обращаясь к нам со своей семьей и друзьями по всем их потребностям в ипотеке и жилищном финансировании.

Vermont Mortgage Company предлагает широкий спектр вариантов для удовлетворения практически любых потребностей в жилищном финансировании.

Наши программы жилищного кредитования в Вермонте включают:

Обычное финансирование штата Вермонт

Программы государственного финансирования

Крупное финансирование штата Вермонт

Портфельное финансирование штата Вермонт и внутреннее финансирование

Ипотечные кредиты с регулируемой процентной ставкой в штате Вермонт

Рефинансирование в штате Вермонт

Финансирование инвестиций в недвижимость штата Вермонт

Используя наш обширный опыт, низкие ставки по ипотечным кредитам штата Вермонт и наши долгосрочные отношения с местными и национальными кредиторами; мы можем адаптировать ипотеку в Вермонте, которая идеально соответствует вашим финансовым планам и потребностям.

Воспользуйтесь нашими местными ресурсами прямо сейчас, подав заявку онлайн сегодня! Вы обнаружите, что невероятное обслуживание и внимание, которое мы уделяем нашим клиентам, делают получение следующего жилищного кредита легким процессом.

Свяжитесь с нами сегодня, чтобы получить полностью бесплатную, без обязательств, индивидуальную консультацию или подайте заявку онлайн, чтобы начать процесс покупки дома уже сегодня!

— Ник Пэрент, президент Vermont Mortgage Company

ВТБ спрогнозировал новый рекорд выдачи ипотеки в России — время.новости

Объем выданных россиянам ипотечных кредитов в 2021 году может составить 5,8 трлн рублей, что станет новым рекордом за всю историю рынка, заявил журналистам на пресс-конференции заместитель президента — председателя правления ВТБ Анатолий Печатников.

«Ипотечный рынок в России бьет рекорды четвертый год подряд. В этом году мы ожидаем его роста до 5,8 трлн рублей, что на треть выше результата прошлого года, даже несмотря на модернизацию госпрограммы в июле », — сказал он.

По данным ВТБ, за девять месяцев текущего года банки предоставили россиянам ипотечные кредиты на общую сумму 4,6 трлн рублей. Это на 35% больше, чем за аналогичный период 2020 года и 4,5% — за весь 2020 год.

Печатников отметил, что спрос граждан на ипотеку остается «стабильно высоким», несмотря на повышение ключевой ставки ЦБ: с марта она выросла на 3,25 п.п. и сейчас является максимумом с июля 2019 года в 7,5% годовых. .Так, по оценке ВТБ, в 2022 году объем жилищного кредитования в России будет сопоставим с результатами 2021 года. Это связано с развитием ипотечных программ для отдельных категорий населения, а также расширением льготной ипотеки на 7 человек. % на ИЖС, пояснил Печатников.

Ранее ВТБ прогнозировал рост выдачи ипотечных кредитов в России по итогам 2021 года более чем на 5 трлн рублей. В прошлом году, по данным Дом.РФ, таких было 4.3 трлн руб. — на 50% больше, чем в 2019 году. Так, в 2020 году гражданам выдано 1,7 млн кредитов на покупку жилья, что на 35% больше в годовом выражении.

Тем не менее, председатель Банка России Эльвира Набиуллина 16 сентября заявила, что фаза активного роста ипотечного кредитования в России близится к завершению. Глава регулятора указал на необходимость обеспечить, чтобы темпы жилищного кредитования росли вместе с ростом реальных доходов населения.На фоне признаков «перегрева» ипотечного рынка ЦБ с 1 августа увеличил макропруденциальные премии для банков при выдаче ипотечных кредитов с низким первоначальным взносом — с 15 до 20%. Предполагалось, что за счет этого нормализуется динамика данного вида кредитования.

Глава регулятора указал на необходимость обеспечить, чтобы темпы жилищного кредитования росли вместе с ростом реальных доходов населения.На фоне признаков «перегрева» ипотечного рынка ЦБ с 1 августа увеличил макропруденциальные премии для банков при выдаче ипотечных кредитов с низким первоначальным взносом — с 15 до 20%. Предполагалось, что за счет этого нормализуется динамика данного вида кредитования.

.

Связанныепредыдущий пост

Валерия Солярино и Джованни Веронези, секреты долгой любви, скрытые от всеобщего внимания

следующая запись

Страны ОБСЕ требуют от Беларуси ответов по ситуации с правами человека | Основные политические события в Беларуси: оценки, прогнозы, комментарии | DW

ВТБ снизил ставки по ипотеке | Altus Intel

С 9 апреля 2021 года ВТБ улучшает условия ипотеки.В рамках Программы с государственной поддержкой ставка снижается на 0,3 процентных пункта, до 5,8 процента годовых. Рефинансирование ипотеки других банков теперь доступно под 7,8 процента, ставка снижена на 0,4 процентного пункта. Об этом «Ленте.ру» сообщили в пресс-службе банка.

Рефинансирование ипотеки других банков теперь доступно под 7,8 процента, ставка снижена на 0,4 процентного пункта. Об этом «Ленте.ру» сообщили в пресс-службе банка.

«Мы видим, что спрос на льготную ипотеку и программы рефинансирования в этом году продолжает расти. Заемщики понимают, что сейчас — самый благоприятный момент для решения жилищного вопроса.Для нас крайне важно предоставлять клиентам максимально доступные кредиты, поэтому с сегодняшнего дня мы снижаем ставки по наиболее популярным программам. В первом полугодии мы намерены выпустить 150 млрд рублей по льготной программе и сохранить лидерство на рынке рефинансирования, что будет способствовать текущему улучшению условий ипотечного кредитования в ВТБ », — сказал руководитель департамента ипотечного кредитования. Вице-президент ВТБ Михаил Сероштан.

ВТБ — один из лидеров рынка ипотечного кредитования.По итогам первого квартала 2021 года ВТБ увеличил продажи ипотечных кредитов до 215 млрд рублей, что является историческим рекордом для банка. В этом году население стабильно увеличивает спрос на жилищные кредиты: в марте выдача составила более 93 млрд рублей, что почти на четверть выше февральских показателей.

Одним из основных факторов роста продаж ипотеки по-прежнему остается ипотека с государственной поддержкой. С начала года ВТБ выдал над ней 65 млрд рублей, а всего за время программы 82.5 тыс. Сделок составили 265 млрд руб. Доля программы в общем объеме продаж ипотечных кредитов банка составляет около 30 процентов. Льготная ставка по программе с государственной поддержкой действует при подаче заявки до 31 мая 2021 года.

Ссылки/ СМИ.

Один вид ипотеки выдан на готовое жилье

Банк ВТБ расширил льготную программу «Дальневосточная ипотека» в России на готовые объекты.Ставка для клиентов кредитной организации составит от 0,1 процента годовых, условия распространятся на резидентов 34 моногородов Дальневосточного федерального округа (ПИИ), сообщили Ленте.ру 29 октября в пресс-службе банка.

ВТБ приняла решение о продлении льготной ставки по ипотеке по другому типу для жителей Дальневосточного федерального округа после того, как общая сумма кредитов организации по Дальневосточной программе с момента ее запуска в декабре 2019 года достигла 22.5 млрд руб. Приморский край (10,5 млрд рублей) и Хабаровский край (3,8 млрд рублей) стали регионами-лидерами по объему сделок. Размер первоначального взноса в среднем составил 22 процента от стоимости жилья.

«Продление льготных условий на городские постройки градообразующих предприятий позволит нам полностью раскрыть потенциал программы. В Дальневосточном федеральном округе строительная отрасль сегодня только развивается, а купить квартиру в новостройке пока невозможно во всех населенных пунктах.Внесенные правительством изменения помогут решить главную задачу программы — обеспечить семьи в макрорегионе комфортным и доступным жильем. Мы были первым российским банком, который предложил заемщикам дополнительный стимул в виде «нулевой» ставки по «дальневосточной ипотеке» на весь срок кредита. И, в отличие от других игроков, мы делаем это предложение бессрочным, в частности — для вторичного рынка », — сказал вице-президент ВТБ Евгений Дячкин.

Ранее президент России Владимир Путин поручил рассмотреть план расширения условий программы «Дальневосточная ипотека» для учителей и врачей.Пока что семьи с супружеской парой не старше 35 лет или россияне той же возрастной группы, не состоящие в браке и имеющие ребенка до 19 лет, могут получить кредит по льготной ставке.

Жилищные (ипотечные) кредиты в банках Армении

АКБА Банк

Этот банк предлагает шесть различных ипотечных программ для покупки жилья как в Ереване, так и в марзах. Вы можете узнать больше о каждой программе отдельно, нажав здесь.

Америабанк

Америабанк предлагает кредиты на покупку жилой недвижимости как на первичном, так и на вторичном рынке.

Арарат Банк

Арарат Банк также предлагает несколько вариантов ипотечных программ покупки жилья. Обратите внимание на следующие две программы:

«Доступное жилье для молодых семей» — это инициированная государством программа, направленная на поддержку молодых семей в улучшении их жилищных условий.

Ипотечные ссуды гражданам других стран и иностранцам-нерезидентам.

Ардшинбанк

Ардшинбанк предлагает несколько программ для покупки жилья:

— Доступная квартира молодой семье

— Доступное жилье для госслужащих

— Квартира юным журналистам, врачам, учителям и спортсменам

— Покупка квартир в новостройках и строящихся домах

Армбизнесбанк

Ипотечные ссуды, предоставленные банком:

— Ипотечные кредиты (ЗАО «Национальная ипотечная компания»)

— ABB-MORTGAGE (Приобретение у застройщика)

— «Доступные дома для молодых семей»

— Ипотечные кредиты («Государственная финансовая помощь отдельным группам граждан НКР»)

Армэкономбанк

Армэкономбанк предлагает две программы покупки жилья:

— Ипотечный заем (приобретение)

— Жилье для молодых семей

ArmSwissBank

Подробное описание программ можно найти здесь.

АрцахБанк

Этот банк предлагает несколько вариантов ипотечных программ, включая программу «Доступное жилье для молодых семей».

Библос Банк

Byblos Bank предлагает ипотечную программу на 25 лет. Подробности программы доступны здесь.

Конверс Банк

ConverseBank предлагает несколько программ, в частности:

— Кредит «КАПИТАЛ» на покупку недвижимости

— Кредиты «Арцах»

— Ипотечный кредит — Elite Group

— Кредит на приобретение и реконструкцию недвижимости «Алмаст Резиденс», ЗАО «Элит Групп»

— Кредит на приобретение и ремонт недвижимости (В.Антарайин 17/1)

Evocabank

Evocabank предоставляет кредиты на покупку, строительство или ремонт квартир, домов и жилой недвижимости за свой счет. Здесь вы можете познакомиться со всем отдельно.

HSBC Банк Армения

HSBC предлагает две программы покупки жилья: кредит на покупку жилой недвижимости в драмах РА и кредит на покупку жилой недвижимости в долларах США.

ID банка

ID Bank предлагает всего две программы для покупки жилья.Более подробную информацию можно найти здесь.

InecoBank

Ипотечные жилищные программы InecoBank доступны здесь.

Юнибанк

Благодаря полноценным ипотечным продуктам Unibank покупка недвижимости становится доступнее и проще. Банк предоставляет ипотечные кредитные продукты на выгодных условиях для покупки, строительства и реконструкции жилой недвижимости и помещений как в Ереване, так и в регионах страны. Подробности доступны здесь.

ВТБ

Являясь ведущим банком на рынке ипотечного кредитования в Армении, Банк ВТБ (Армения) продолжает развивать один из самых популярных продуктов, удвоив свой портфель ипотечных кредитов за последние несколько лет, одновременно увеличив объем ипотечного кредитования в 7 раз. . В линейку ипотечных продуктов банка входят ссуды на покупку существующей и строящейся жилой недвижимости, а также ссуды на строительство, ремонт или реконструкцию домов.

Общие сведения о различных типах ипотечных кредитов

Эти типы ссуд когда-то были довольно распространены, когда процентные ставки, а затем ипотечные ставки выражались двузначными числами, что приводило к гораздо более медленному развитию рынка купли-продажи жилья. Чтобы соблазнить покупателей, продавец предлагал ВТБ при покупке их дома, часто по несколько более низкой цене, чем та, что предлагалась на рынке.

Поскольку процентные ставки (и ипотечные ставки) в настоящее время являются низкими, а рынки по всей Канаде либо горячие, либо стабильные, вы не найдете много ипотечных кредитов ВТБ, если только продавцу не нужно будет соблазнять покупателей (например, плохое расположение, трудно продать недвижимость или недвижимость в плохом состоянии).

№4. Возвратная ипотека

Этот тип ипотеки позволяет покупателю взять на себя ипотеку при покупке недвижимости. Опять же, популярная, когда ставки по ипотеке были намного выше, предполагаемая ипотека позволяла покупателям избежать всей или части бюрократии, связанной с получением права на ипотеку.

Когда покупатель берет на себя ипотеку, он будет продолжать производить те же ежемесячные платежи по той же процентной ставке, что и продавец в течение оставшегося срока ипотеки. По истечении срока покупатель должен будет претендовать на новую ипотеку.

Этот вид ипотеки был особенно популярен в период роста процентных ставок. Продавец мог получить пятилетнюю фиксированную ипотеку под 7%, но через два года он решает продать дом. На данный момент ставки выросли до 10%. При наличии предполагаемой ипотеки покупатель продолжит выплачивать ипотечные платежи по ипотечной ставке 7%. У них будет эта ставка еще на три года, после чего им нужно будет пересмотреть условия новой ипотеки.

Допустимая ипотека также помогает продавцам, поскольку обычно представляет собой комиссию, которую необходимо уплатить при завершении или закрытии ипотеки — от 200 до 1500 долларов.Убедив покупателя взять на себя ипотеку, вы избежите этих сборов и штрафов.

№ 5. Одеяло ипотека

Эти ипотечные ссуды регистрируются на всю собственность и обычно предоставляются только жилищным кооперативам, но иногда их можно найти и в кондоминиумах. В случае полной ипотеки владельцы единиц принимают на себя свою часть ипотеки — либо получив право на свою часть общей ипотеки (как в случае кооператива), либо квалифицируя и получая свою собственную ипотеку. Если застройщик кондоминиума получил общую ипотеку на недвижимость, он будет использовать ипотечные фонды для строительства квартиры, а затем снимать отдельные части этой общей ипотеки по мере продажи каждой единицы.

№6. Передвижная ипотека

Если у вас есть переносная ипотека, вы можете передать эту ипотеку из одной собственности в другую без штрафных санкций и без необходимости переквалификации с этим кредитором. Не все кредиторы предлагают портативную ипотеку, и существуют ограничения, поэтому прочитайте мелкий шрифт.

Подробнее от Romana King at Home Owner на Facebook »

Об авторе