Ипотечный кредит в втб: Взять ипотеку в ВТБ — оформить ипотечный кредит с выгодной ставкой онлайн в Москве и всей России

образец 2023 года и бланк

Васюкович Артем – эксперт по ипотеке

Время на чтение:

6 минут

14514

Мало кто в состоянии позволить себе купить квартиру без использования кредитных средств. Ипотека – хороший и достаточно выгодный способ решения квартирного вопроса. Банк ВТБ 24 заметно выделяется среди конкурентов на рынке жилищного кредитования лояльными условиями, обилием возможных программ и гибким подхом к клиенту. Успешное получение кредита зависит не только от предоставляемых документов, но и наиболее полного и правильного заполнения заявки. Анкета на ипотеку ВТБ 24 может быть заполнена от руки и на компьютере.

Скачать бланк анкеты на ипотеку 2023 года

Содержание

- Скачать бланк анкеты на ипотеку 2023 года

- Образец анкеты ВТБ 24 2023 года

- Анкета для поручителя и созаемщика: бланк

- Как правильно заполнить, чтобы получить одобрение

- Универсальные советы

- Более детальное описание пунктов анкеты на ипотеку

- Как подать заявку

- Срок рассмотрения документов

Скачать бланк анкеты для заполнения можно на нашем сайте.

При переходе по этой ссылке для скачивания откроется документ в формате .pdf, доступный для редактирования. В этой электронной форме удобно проставлять галочки и вписывать нужную информацию. Скачав анкету, ее также можно распечатать и заполнить от руки.

При переходе по этой ссылке для скачивания откроется документ в формате .pdf, доступный для редактирования. В этой электронной форме удобно проставлять галочки и вписывать нужную информацию. Скачав анкету, ее также можно распечатать и заполнить от руки.

При переходе по этой ссылке для скачивания откроется документ в формате .pdf, доступный для редактирования. В этой электронной форме удобно проставлять галочки и вписывать нужную информацию. Скачав анкету, ее также можно распечатать и заполнить от руки.Образец анкеты ВТБ 24 2023 года

Анкета на ипотечный кредит 2023 года содержит 6 страниц. 2 последних – Приложение 1 и Приложение 2.

Здесь можно посмотреть образец заполнения анкеты.

Нужно внимательно читать и заполнять разделы, где предусмотрен выбор варианта ответа во избежание возникновения необходимости переписывать анкету. Некоторые вопросы не подходят под конкретного клиента (пример: пункт 3 приложения 1 «специальные программы»). В случае возникновения сомнений лучше обратиться за помощью к сотруднику банка или специалисту нашего портала.

Анкета для поручителя и созаемщика: бланк

Прежде чем перейти к дополнительным анкетам, нужным для получения ипотеки в ВТБ 24, следует разобраться, в чем разница между этими двумя понятиями.

Поручителем может быть любой человек, не обязательно состоящий в родстве с тем, на кого оформляется ипотека. Он несет ответственность по договору за исполнение заемщиком своих обязательств. И в случае нарушений обязанность по выплате долга ляжет на его плечи. Поручительство ВТБ 24 просит предоставить в следующих случаях:

- отсутствие у заемщика кредитной истории;

- предоставление справки о доходах по форме банка, а не 2НДФЛ;

- возраст заемщика на границе допустимых значений.

Созаемщик – это полноправный участник сделки. При рассмотрении заявки банком принимается во внимание его доход. Нередки случаи, когда созаемщиком и поручителем становится один и тот же человек.

Внимание! В отличие от поручителя, созаемщиком может стать только близкий родственник. Это связано с тем, что при покупке жилья с использованием ипотечного кредита действует законодательно установленной правило: «Кто заемщик, тот и собственник». Таким образом, для созаемщика предусмотрено получение доли в покупаемой квартире.

Бланк анкеты для созаемщика и поручителя по ипотеке в ВТБ 24 скачивается по той же ссылке на нашем сайте. Отличие заключается в том, что заполнить потребуется только первые 4 страницы. Приложения созаемщику или поручителю не нужны.

Как правильно заполнить, чтобы получить одобрение

Правильно и информативно заполненная анкета на ипотеку ВТБ 24 – первый шаг к получению положительного решения. Конечно, не существует способа моментально повысить доход или улучшить испорченную кредитную историю. Но есть несколько хитростей при заполнении анкеты, которые помогут повысить шанс на одобрение.

Универсальные советы

- Все разделы должны быть заполнены максимально точно, сведения должны быть достоверными.

- Не нужно придумывать несуществующее имущество – квартиру, машину, дачу. В банке это легко проверяется.

- Обязательно должна стоять галочка в графе «Согласие на обработку персональных данных».

Более детальное описание пунктов анкеты на ипотеку

Помимо универсальных правил, есть некоторые частности и исключения.

Первые 3 вопроса анкеты – личные сведения – особых проблем не вызывают. На пункт 3.4 «Контактная информация» следует обратить внимание. Чем больше контактных стационарных телефонов будет указанно, тем лучше. Особенно это касается рабочего номера. Это говорит, в первую очередь, о надежности работодателя.

Подраздел 3.7 про количество несовершеннолетних детей также важен. Особенно графа относительно совместного проживания. Если заемщик и дети проживают вместе, в расходы банк учитывает значительно меньшую сумму.

В пункте 4 «Образование» не стоит указывать неоконченное высшее. Эта информация принимается в расчет при обработке анкеты автоматическими системами.

Все данные из части 5 «Сведения о занятости» вносить нужно внимательно и скрупулезно. Их банк проверяет особо тщательно. Если существует любая работа по совместительству, ее обязательно следует указать в Приложении 2.

Раздел 6 «Активы» также следует заполнять очень внимательно. Здесь также можно применить хитрость. Ведь существует тайна банковских вкладов, и ни один банк не будет разглашать конкурентам информацию о своих вкладчиках. Поэтому размер накоплений можно немного приукрасить. Но соответственно соразмерно сумме дохода. Такое же правило применимо и к стоимости недвижимости и автомобиля.

Ведь существует тайна банковских вкладов, и ни один банк не будет разглашать конкурентам информацию о своих вкладчиках. Поэтому размер накоплений можно немного приукрасить. Но соответственно соразмерно сумме дохода. Такое же правило применимо и к стоимости недвижимости и автомобиля.

Если вся собственность не умещается в графу, продолжить заполнение нужно в Приложении 2. Не стоит вписывать несуществующее, также как и скрывать факт наличия имущества.

Приложение 1 не вызовет сложностей. Сумму первого взноса необходимо указывать в соответствии с выбранной программой кредитования и фактическим наличием денег.

Важным моментом, который может повлиять не только на одобрение, но и на размер будущей процентной ставки, являются данные из части 5. Здесь лучше поставить все возможные галочки. При отказе от оформления страхования процентная ставка будет выше на 1,5-2 %. Это очень существенно, учитывая большие суммы и длительный срок ипотечных кредитов.

Как подать заявку

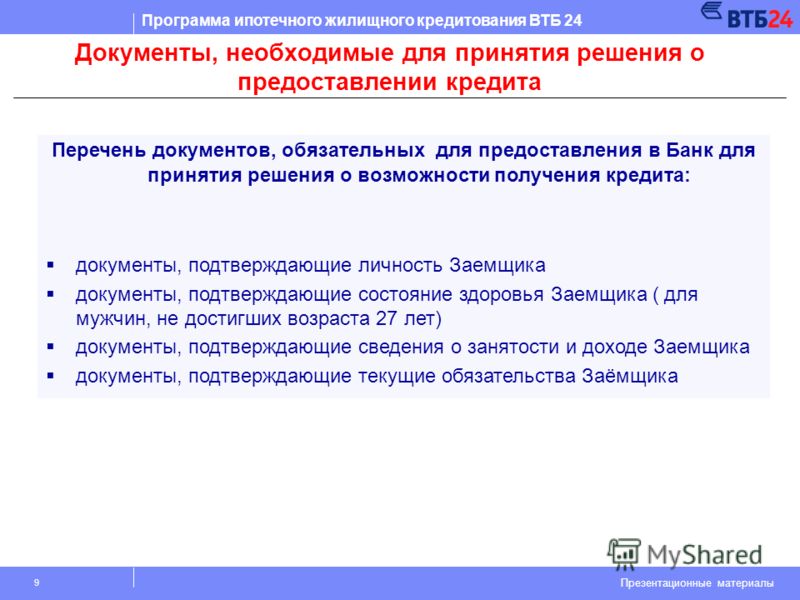

После заполнения анкет, необходимо подготовить следующий пакет документов:

- паспорт;

- справка о доходах (можно использовать справку по форме банка, более подробно о ее заполнении, а также бланк можно найти здесь)

Помимо этих, банк может запросить дополнительные документы в процессе рассмотрения заявки. Этим требованием пренебрегать не стоит. Нужно стараться подготавливать документы по запросу как можно быстрее.

Этим требованием пренебрегать не стоит. Нужно стараться подготавливать документы по запросу как можно быстрее.

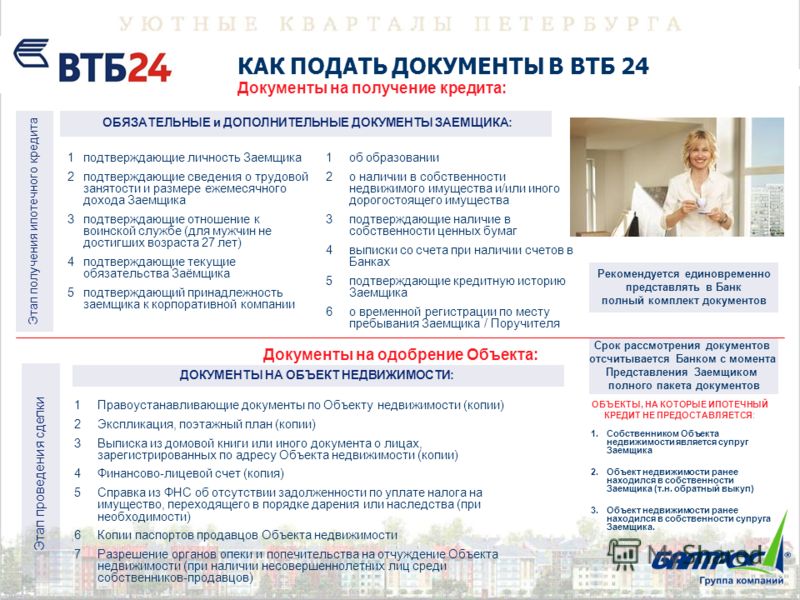

Подать заявку можно через сайт банка ВТБ 24 или непосредственно в офисе. Второй вариант более предпочтителен, потому что сотрудник может помочь скорректировать данные в анкете и ответить на вопросы.

Более подробно о способах подачи заявки можно почитать здесь.

Срок рассмотрения документов

Согласно информации с официального сайта банка ВТБ 24, рассмотрение заявки на получение ипотечного кредита занимает 4-5 рабочих дней. Однако этот срок весьма условный и может быть увеличен. На скорость рассмотрения влияют структура сделки (наличие заемщиков и поручителей), программа кредитования и человеческий фактор.

Получение ипотеки – ответственный шаг. Для получения нужного результата следует ответственно подходить ко всем этапам и не пренебрегать дополнительными запросами от банка.

Чтобы не потерять полезную информацию из статьи, можно поделиться ею с друзьями в социальных сетях. Мы будем благодарны вам за лайк!

Мы будем благодарны вам за лайк!

При возникновении вопросов заемщик в любое время может обратиться к дежурному юристу или записаться на бесплатную консультацию с помощью формы обратной связи внизу экрана.

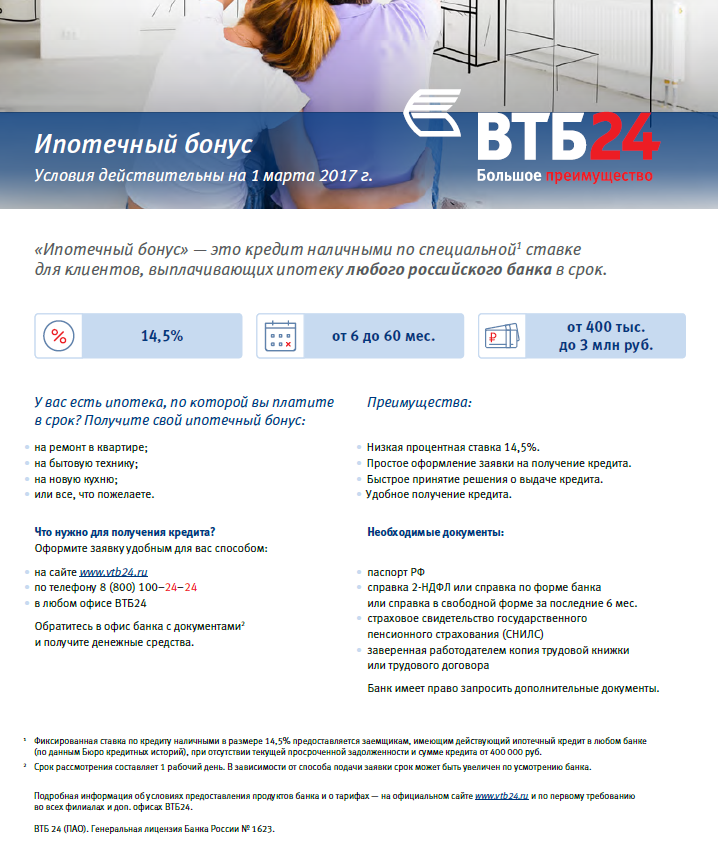

Условия ипотеки ВТБ на 2023 год и справку по форме ВТБ для ипотеки вы можете посмотреть далее.

Современные способы оформления ипотеки — Панина Елена Александровна

03.02.2021

Получить бесплатный билет на выставку «Недвижимость от лидеров»

События уходящего года внесли серьезные коррективы в жизнь и работу каждого из нас.

2020 год стал временем перемен для рынка недвижимости и ипотечного кредитования, и ВТБ стал одним из первых банков, кто не только не прекратил выдачу ипотечных кредитов, но и значительно увеличил объемы выдаваемых кредитов. По итогам 11 месяцев рост в продажах ипотеки составил уже 40%. Произошло это в том числе благодаря внедрению и оптимизации онлайн-сервисов.

По итогам 11 месяцев рост в продажах ипотеки составил уже 40%. Произошло это в том числе благодаря внедрению и оптимизации онлайн-сервисов.

Социальная коммуникация нового уровня, перевод всех сфер жизни в цифровой формат, создание онлайн-платформ, стали для банка основным направлением в развитии ипотечного бизнеса. Совместно с ключевыми партнерами, лидерами строительной отрасли мы смогли вывести доступность ипотеки на новый уровень.

Современные способы оформления ипотеки

Подать заявку на ипотечный кредит без посещения офиса было возможно и до пандемии. Наши потенциальные заемщики могли воспользоваться услугами партнеров: агентств недвижимости и строительных компаний и направить пакет документов через них.

Практически у каждого застройщика и агентства недвижимости имеется личный кабинет партнера банка, который позволяет использовать защищенный канал передачи документов между сторонами. Пользуясь дополнительными преференциями в виде дисконта к ставке кредитования, партнер ВТБ получает информацию о результатах рассмотрения ипотечной заявки в режиме онлайн, а клиент – пониженную ставку кредитования.

В этом году мы существенно оптимизировали и улучшили работу личного кабинета клиента. Теперь он может не только подать заявку на сайте банка, но и полностью управлять этапами подготовки к сделке. Получив положительное решение, заемщик самостоятельно добавляет продавца в чат с сотрудником банка, документы по приобретаемой недвижимости, а после получения одобрения в отношении объекта залога, клиент может выбрать удобный офис и время для проведения ипотечной сделки. В режиме онлайн клиенты получают консультацию сотрудников банка по всем интересующим их вопросам. Все циклы прохождения документов от подачи заявки до назначения сделки можно отслеживать в личном кабинете. Без посещения офиса клиенты могут оформить заявку и на сайте www.cian.ru, получив дополнительный дисконт к базовой процентной ставке.

Но настоящим прорывом и техническим достижением 2020 года стали онлайн-сделки. То, что ранее казалось невозможным, стало реальностью наших дней. Теперь для каждого клиента открыта возможность покупки квартиры с использованием ипотечного кредита без визита в офис продаж застройщика и отделение банка.

Получить бесплатный билет на выставку «Недвижимость от лидеров»

Современные способы оформления ипотеки

Провести сделку дистанционно можно через различные онлайн-сервисы. В том числе, через экосистему недвижимости «Метр квадратный» (проект Группы ВТБ). Чтобы сделка прошла дистанционно, клиенту создается усиленная квалифицированная электронная подпись, которой он подписывает документы прямо в телефоне. Через сервисы экосистемы «Метр квадратный» подпись выпускается всего за 3 минуты, одновременно с созданием заявки на проведение сделки. Есть два способа выпуска электронной подписи: к клиенту выезжает курьер для идентификации и выпуска подписи, либо клиент может самостоятельно посетить ближайший удостоверяющий центр.

Онлайн-сделки на данный момент доступны только при покупке квартиры у застройщика, в ближайшее время банк планирует тиражировать данную опцию и на сделки между физическими лицами.

Даже в непростой период пандемии команде банка удалось провести уже более 1,3 тысяч онлайн-сделок, помочь партнерам реализовать недвижимость, а клиентам удаленно решить свои жилищные вопросы. Онлайн-сделка дает возможность приобрести квартиру и оформить ипотеку из любой точки мира при наличии действующей цифровой электронной подписи. Теперь, где бы Вы ни находились, благодаря дистанционным сервисам, можно стать обладателем недвижимости, приобретенной с использованием ипотеки ВТБ.

Желаем Вам уюта и тепла в новом году, и, прощаясь с 2020 годом, хлопните дверью новой квартиры!

Об авторе

Панина Елена Александровна

Директор отдела по работе с ключевыми партнерами МиМо Управления партнерских ипотечных программ Департамента розничного бизнеса

Банк ВТБ (ПАО)

Панина Елена Александровна

Получить бесплатный билет на выставку «Недвижимость от лидеров»

Что такое ипотека с возвратом от продавца и чем она может вам помочь – RankMyAgent – надежный ресурс о покупке, продаже и аренде

Многие канадцы сталкиваются с одной и той же проблемой: им нужна сумма денег в качестве первоначального взноса, прежде чем они смогут даже получить ипотечный кредит в крупном банке. В противном случае они застряли в аренде. Экономия на первоначальном взносе может занять целую вечность на рынке жилья, где сумма обычно исчисляется шестизначным числом. Тем не менее, одним из недостаточно используемых инструментов владения недвижимостью является ипотека с возвратом продавцом (ВТБ). ВТБ особенно полезен, если вы хотите купить или продать крупную инвестиционную или коммерческую недвижимость. В этой статье мы объясняем, что такое ВТБ, как он работает, а также преимущества и меры предосторожности, которые необходимо соблюдать как покупателю, так и продавцу.

ВТБ особенно полезен, если вы хотите купить или продать крупную инвестиционную или коммерческую недвижимость. В этой статье мы объясняем, что такое ВТБ, как он работает, а также преимущества и меры предосторожности, которые необходимо соблюдать как покупателю, так и продавцу.

Что такое возвратная ипотека продавца и как она работает?

ВТБ — это когда продавец недвижимости становится и кредитором. Продавец ссужает деньги покупателю для покупки недвижимости, которую предлагает продавец. Это обеспечивает покупателю более широкий доступ к капиталу, а продавцу более легкую продажу. Продавец, становясь также кредитором, взимает процентную ставку, которая обычно больше, чем взимает банк, но меньше, чем взимает частный кредитор.

Например, если дом стоит 500 000 долларов, первоначальный взнос в размере 20% составит 100 000 долларов. Если у вас есть только 50 000 долларов, вы можете получить доступ к еще 50 000 долларов через ВТБ. Затем банк предоставит оставшиеся 80% или 400 000 долларов покупателю для покупки недвижимости.

Есть несколько проблем с ВТБ. Во-первых, банк имеет право не допустить проведения ВТБ. Банк по-прежнему является кредитором, и он может не давать кредит, если вы уже занимаете у кого-то другого. Во-вторых, продавец должен владеть по крайней мере той суммой собственного капитала в доме, которая эквивалентна тому, что он вам ссужает, т. е. если ВТБ предлагает 10% покупной цены, то продавец должен владеть не менее 10% дома. дом. Кроме того, ВТБ – это все-таки ипотека. В результате, внесение 10% от покупной цены собственными средствами, а затем 10% ВТБ не обеспечит вам достаточного капитала в собственности, чтобы избежать страхования по ипотечному кредиту, добавляя еще один платеж к вашим расходам на покупку дома.

Преимущества и меры предосторожности для продавца

Для продавца основным преимуществом ВТБ является продажа вашей собственности. Предложение покупателям ВТБ — отличный способ продать на рынке покупателя, потому что это может стимулировать покупку без снижения цены предложения. Однако, если вы продаете свой основной дом, вам все равно понадобится жилье. И если вы не планируете понижать рейтинг, вам, скорее всего, понадобится вся выручка от продажи для покупки новой недвижимости. Но если вы решите одолжить деньги, вы будете вознаграждены щедрыми процентными выплатами.

Однако, если вы продаете свой основной дом, вам все равно понадобится жилье. И если вы не планируете понижать рейтинг, вам, скорее всего, понадобится вся выручка от продажи для покупки новой недвижимости. Но если вы решите одолжить деньги, вы будете вознаграждены щедрыми процентными выплатами.

Если вы продаете коммерческую недвижимость за 7 миллионов долларов, в этом районе не так много людей, которые могут себе это позволить. ВТБ может расширить круг ваших покупателей, предоставив им больший доступ к капиталу.

При этом также предоставляются налоговые льготы. Когда вы продаете недвижимость, которая не является домом, в котором вы обычно живете, вы должны заплатить налог на прирост капитала. С ВТБ вы получаете выплаты с течением времени, что означает, что вы откладываете уплату этого налога на прирост капитала в течение срока действия ВТБ.

Имейте в виду, что теперь у вас с покупателем отношения не только покупатель-продавец, но и кредитор-заемщик. Таким образом, у вас будет второй контракт для отработки условий кредитного договора. Это требует, чтобы вы проявили должную осмотрительность в отношении покупателя, чтобы убедиться, что он заслуживает доверия. Ваш кредит будет рассматриваться как вторая ипотека, которая будет погашена только после выплаты основного кредита (вероятно, банка или частного кредитора) в случае дефолта.

Это требует, чтобы вы проявили должную осмотрительность в отношении покупателя, чтобы убедиться, что он заслуживает доверия. Ваш кредит будет рассматриваться как вторая ипотека, которая будет погашена только после выплаты основного кредита (вероятно, банка или частного кредитора) в случае дефолта.

Кроме того, чем больше соглашений, тем больше юристов. Во всяком случае, хотя бы гонорары адвоката. Не забудьте составить договор с покупателем, чтобы указать условия погашения. Юрист должен помочь пересмотреть этот договор и прочитать условия.

Преимущества и меры предосторожности для покупателя

Конечной выгодой для вас как покупателя, использующего ВТБ, является дополнительный доступ к капиталу. Хотя вы, вероятно, будете платить более высокую процентную ставку, чем если бы вы одолжили все в банке, у вас может быть плохая кредитная история или другие препятствия, которые мешают вам брать взаймы то, что вам нужно.

Другой сценарий: вы покупаете крупную инвестицию или коммерческую недвижимость, и банк не может ссудить вам несколько миллионов долларов. Без ВТБ вам, как покупателю, пришлось бы находить капитал либо через инвесторов, которые хотели бы иметь долю в собственности, либо у частных кредиторов, которые, вероятно, взимают более высокие процентные ставки, чем предлагает ВТБ.

Без ВТБ вам, как покупателю, пришлось бы находить капитал либо через инвесторов, которые хотели бы иметь долю в собственности, либо у частных кредиторов, которые, вероятно, взимают более высокие процентные ставки, чем предлагает ВТБ.

Но для типичной жилой недвижимости ВТБ не являются обычным явлением, если только мы не находимся на рынке покупателя, что редко встречается на рынке жилья Канады

Как покупатель, использующий ВТБ, вам нужно помнить, что это очередной кредит, который вам нужно погасить. Следовательно, это часть ваших ежемесячных процентных расходов и дополнительная ответственность в дополнение к любым другим вашим ипотечным кредитам. И, как упоминалось ранее, процентная ставка для ВТБ, вероятно, будет выше, чем процентная ставка банка.

ВТБ — отличный инструмент для покупки недвижимости. Это может помочь покупателю приобрести недвижимость, когда он не может найти достаточно капитала для этого. Это может помочь продавцу быстрее избавиться от собственности, заработать больше денег в долгосрочной перспективе и отсрочить налоги на прирост капитала. Но, как покупатель, убедитесь, что вы можете позволить себе дополнительную ипотеку. И как продавец, дважды проверьте кредитную историю заемщика и убедитесь, что у вас есть готовый контракт.

Но, как покупатель, убедитесь, что вы можете позволить себе дополнительную ипотеку. И как продавец, дважды проверьте кредитную историю заемщика и убедитесь, что у вас есть готовый контракт.

Рити Верма и команда RMA

Видение RankMyAgent состоит в том, чтобы поднять планку в отрасли и связать самых лучших профессионалов в сфере недвижимости с общественностью, основываясь на непредвзятых, заслуживающих доверия отзывах, которые подчеркивают уникальные услуги агента. Рити Верма — генеральный директор и основатель RankMyAgent.com. RankMyAgent.com — это кульминация страсти Рити к технологиям, недвижимости и предпринимательству. Рити более десяти лет работает с новыми технологиями и имеет степень бакалавра Университета Торонто. Как РИЭЛТОР®, она была включена в список 20 женщин-предпринимателей в области технологий в сфере недвижимости, за которыми в 2016 году наблюдает Inman News. Она также была финалистом премии Inman Innovator Award в 2016 году.

Ипотечные предположения и ВТБ на рынке с растущими процентными ставками – финансовые услуги

В свете существенного повышения процентных ставок, реальная покупатели недвижимости ищут альтернативное кредитование распоряжения. Некоторые альтернативы включают принятие существующей ипотеки долга, который обычно требует согласия кредитора или встраивания возврат залога поставщиком к сделке покупки.

Ипотечное допущение позволяет покупателю принять существующее ипотечный кредит на имущество как есть, с тем же остатком остаток основного долга, процентная ставка и условия погашения.

Если существующий предполагаемый ипотечный кредит недостаточен, заемщик/покупатель может потребовать, чтобы кредитор «объединил и продлить», то есть ипотечный кредит будет увеличен с дополнительные средства при текущей процентной ставке и/или сроке кредита был бы продлен.

Договор купли-продажи должен включать: 1) понятие

ипотечного предположения; 2) какая сторона несет ответственность за

согласование согласия кредитора; 3) кто несет ответственность за

расходы кредитора (плата за допущение, судебные издержки и т. д.).

д.).

Окончательное решение об утверждении допущения об ипотеке остается с кредитором, поскольку ипотечный кредит редко позволяет заемщику уступить ипотечный кредит без согласия кредитора. кредитор рассмотрит условия кредита, кредитоспособность нового заемщика и может запросить дополнительные гарантии.

Другим альтернативным механизмом кредитования является возврат товара поставщиком закладная (« ВТБ «), где продавец «возвращает» ипотечный кредит у покупателя как часть сделки купли-продажи.

При оформлении ипотеки ВТБ документ о покупке должен включать условия ВТБ с указанием суммы кредита, процентов ставка, срок, возможность досрочного погашения и т. д.

Заемщики могут использовать стратегию ВТБ, когда их первая ипотека

кредит не обеспечивает достаточного финансирования для покупки

сделка. В этом случае убедитесь, что первый ипотечный кредитор

допускает вторичное финансирование ВТБ и условия ВТБ в

договор купли-продажи явно допускает первую ипотеку

финансирования и потребовать от держателя ВТБ заключения субординации

соглашение.

ВТБ может быть привлекательной альтернативой для поставщиков, поскольку они получать доход от процентов, полученных в течение срока действия ВТБ и отсрочить налоги на прирост капитала от продажи.

В конечном итоге и ипотека, и ВТБ привлекательны альтернативы для заимствования на рынке с высокой процентной ставкой. PDF-версия доступен для скачивания здесь .

Содержание этой статьи предназначено для предоставления общего руководство по теме. Следует обратиться за консультацией к специалисту о ваших конкретных обстоятельствах.

ПОПУЛЯРНЫЕ СТАТЬИ ПО ТЕМЕ: Финансы и банковское дело в Канаде

Осуществление платежей в Налоговом управлении Канады

Crowe MacKay LLP

Если вы хотите узнать, как осуществлять платежи по счетам физических и юридических лиц в Налоговом управлении Канады, ваш главный варианты:…

Дальнейшие предлагаемые изменения в канадском режиме ПОД

Fasken

18 февраля 2023 г. Министерство финансов объявило о предлагаемых изменениях («Поправки») к положениям о доходах от преступной деятельности (отмывании денег) и Закон о финансировании терроризма («PCMLTFA»).

Министерство финансов объявило о предлагаемых изменениях («Поправки») к положениям о доходах от преступной деятельности (отмывании денег) и Закон о финансировании терроризма («PCMLTFA»).

Апелляционный суд Онтарио оставил в силе решение о закрытии платежного поручения против кредитора

Bennett Jones LLP

Решение по делу Кемени вытекает из финансирования кредитной сделки, включающей письменное разрешение и распоряжение, в соответствии с которым заемщик запросил оплату за консультации—

Кредитное финансирование ESG – ключевые наблюдения и тенденции, за которыми следует следить в 2023 г.

McCarthy Tétrault LLP

На протяжении 2022 г. экологические, социальные и управленческие («ESG») связывали рынки кредитного финансирования в Европейский союз продолжал активно расширяться и развиваться.

OSFI выпускает проект Руководства по культурным и поведенческим рискам

Stikeman Elliott LLP

28 февраля 2023 г.

Об авторе