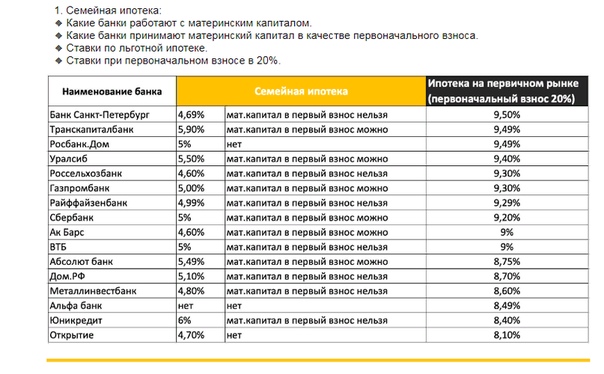

Ипотека по двум документам какие банки: Ипотека по двум документам без подтверждения дохода

Ипотека по двум документам без подтверждения дохода

Площадь квартиры больше 65 кв.м

При покупке квартиры площадью от 65 кв.м ставка снижена

Без подтверждения дохода

Цифровой бонус

Скидка за оформление в Личном кабинете клиента

Электронная регистрация и безопасный расчет

Я получаю/планирую перевести зарплату на карту ВТБ

Для зарплатных клиентов ВТБ и клиентов, планирующих перевод заработной платы в ВТБ в течение 3 месяцев с даты выдачи кредита

Стоимость жилья, ₽ Введите, если знаете

Первоначальный взнос, ₽ От 250000 ₽ (10% стоимости жилья)

Ежемесячный доход, ₽

Расчет является предварительным. Точные условия по кредиту вам будут предоставлены в отделении банка.

Точные условия по кредиту вам будут предоставлены в отделении банка.

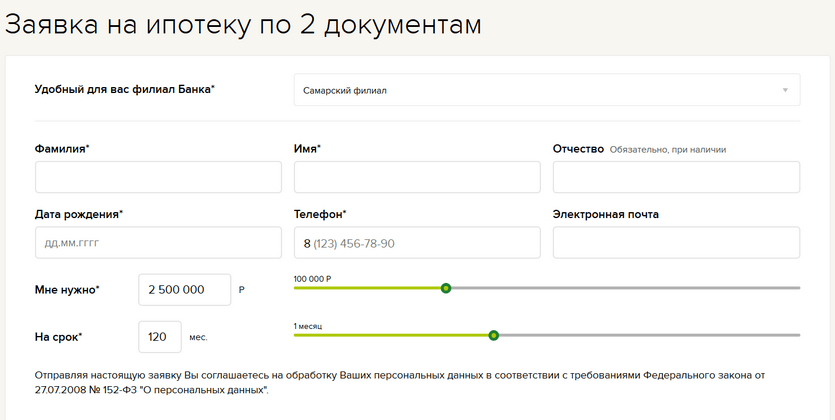

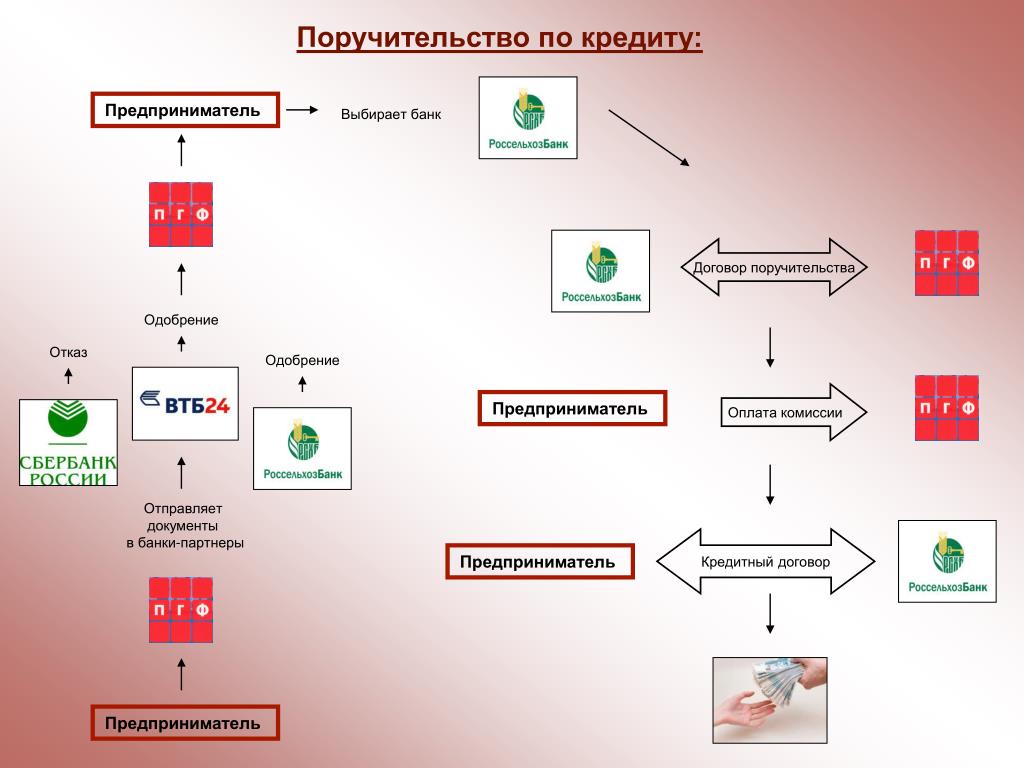

Ипотека по двум документам

Наше государство вплотную подошло к вопросу о либерализации ипотечного кредитования граждан. По настоятельной рекомендации правительства банки с недавних пор стали предлагать ипотеку по двум документам. Разумеется, если речь идет об ипотечном кредитовании на несколько лет, то под двумя документами подразумевают паспорт и, например, водительские права. Эти документы подаются вместе с кредитной заявкой. Но это не значит, что больше никаких данных не придется сообщать. Как и ранее, вы обязаны предоставить банку документы на право собственности и документ, подтверждающий страхование недвижимости и ее оценку.

Ипотека по двум документам без подтверждения доходовСейчас ипотека по двум документам без подтверждения доходов стала настоящим спасением для семей, чьи финансы нельзя подтвердить официальными справками, например, для фрилансеров, людей с зарплатами «в конвертах». Заемщику для того, чтобы оформить кредит нужно всего два документа. Обычно это паспорт и свидетельство пенсионного страхования (либо права на вождение автомобиля). Заявление о размере заработной платы принимается в устной форме. Отметим, что не все банки идут навстречу государству и предоставляют возможность взять ипотеку без подтверждения финансовой состоятельности.

Заемщику для того, чтобы оформить кредит нужно всего два документа. Обычно это паспорт и свидетельство пенсионного страхования (либо права на вождение автомобиля). Заявление о размере заработной платы принимается в устной форме. Отметим, что не все банки идут навстречу государству и предоставляют возможность взять ипотеку без подтверждения финансовой состоятельности.

Взять ипотеку по двум документам — это оптимальное решение для человека, работающего за зарплату «в конверте». Очень часто работодатель отказывается предоставить работнику справку о «белом» доходе. Для банка-кредитора в обязательном порядке нужны всего два документа: общегражданский паспорт и любой второй на выбор будущего заемщика – либо права, либо СНИЛС. Отметим, что многие банки принимают в качестве второго удостоверяющего личность человека его загранпаспорт. Но в качестве дополнения заемщик обязан также предоставить свидетельство о браке, паспорт супруга/супруги и военный билет, если его возраст младше 27-ми лет.

| Кредит | Сумма | Ставка, % годовых | Срок | Первон. взнос, % | Обеспечение | Дополнительно | Заявка | ||

|---|---|---|---|---|---|---|---|---|---|

| от 600000 до 30 млн. |

от 7,8% |

до 20 лет | от 20% | 21-75 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок / Рефинансирование | |||

от 600000 до 60 млн. |

от 8,3% |

до 30 лет | от 20% | от 21 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 600000 до 60 млн. |

от 7,8% | до 30 лет | от 20% | от 21 | Залог приобретаемой недвижимости | Вторичный рынок | |||

до 30 млн. |

от 8,2% до 8,5% |

до 30 лет | от 21 | Залог имеющейся недвижимости | Рефинансирование | ||||

| от 600000 до 3 млн. |

6,89% |

от 3 лет до 30 лет | от 15% | 18-70 | Залог приобретаемой недвижимости | Первичный рынок | |||

от 600000 до 6 млн. |

от 7,99% до 9,89% |

от 3 лет до 30 лет | от 15% | 18-70 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 600000 до 6 млн. |

от 7,99% |

от 3 лет до 30 лет | от 15% | 18-70 | Залог приобретаемой недвижимости | Вторичный рынок | |||

от 300000 до 20 млн. |

|

от 3 лет до 30 лет | 21-65 | Залог приобретаемой недвижимости | Рефинансирование / Повторное рефинансирование | ||||

| от 600000 |

от 8,09% до 8,69% |

от 3 лет до 30 лет | от 10% | 21-70 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 600000 |

от 7,99% до 8,89% |

от 3 лет до 30 лет | от 15% | 21-70 | Залог приобретаемой недвижимости | Вторичный рынок | |||

от 500000 до 3 млн. |

7% |

до 30 лет | от 40% | 21-75 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 500000 до 15 млн. |

9,2% |

от 3 лет до 30 лет | 21-65 | Залог приобретаемой недвижимости | Рефинансирование | ||||

| от 500000 |

от 9,2% до 10,2% |

от 3 лет до 30 лет | от 15% | 21-75 | Залог приобретаемой недвижимости | Вторичный рынок | |||

от 500000 до 30 млн. |

от 9,2% до 10,2% |

от 3 лет до 30 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 500000 до 3 млн. |

от 4,99% |

до 30 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок | |||

до 3 млн. |

от 4,3% |

до 30 лет | от 15% | от 21 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 300000 до 3 млн. |

от 0,1% |

от 1 года до 30 лет | от 15% | 21-75 | Залог приобретаемой недвижимости | Первичный рынок | |||

от 500000 до 3 млн. |

от 5,9% |

от 3 лет до 30 лет | от 15% | 18-70 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 500000 до 50 млн. |

от 7,9% |

от 3 лет до 30 лет | от 20% | 18-70 | Залог приобретаемой недвижимости | Первичный рынок | |||

от 600000 до 12 млн. |

от 5,09% до 6% |

от 3 лет до 30 лет | от 15% | 18-70 | Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование | |||

| от 300000 до 3 млн. |

от 9% |

от 3 лет до 10 лет | от 25% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок | |||

| от 300000 |

от 7,7% до 8,1% |

от 1 года до 30 лет | от 15% | 21-75 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Вторичный рынок | |||

| от 300000 |

от 0,1% |

от 1 года до 30 лет | от 15% | 21-75 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Первичный рынок | |||

от 100000 до 4 млн. |

от 9,3% до 9,5% |

от 1 года до 25 лет | от 40% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок | |||

| от 300000 до 20 млн. |

от 8,5% до 9% |

от 1 года до 30 лет | от 20% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок | |||

от 300000 до 20 млн. |

от 8,5% до 9% |

от 1 года до 30 лет | от 20% | 21-70 | Залог приобретаемой недвижимости | Вторичный рынок |

|

По каким программам применяется |

Новостройка (приобретение квартиры) |

|

Кто может быть заемщиком |

Наемный работник Учредитель (участник) юридического лица |

|

Подтверждение дохода и трудовой деятельности |

Не требуется |

|

Первый взнос (по программам «Новостройка» и «Вторичное жилье») |

От 20% до 80% от стоимости приобретаемой квартиры |

|

Процентная ставка, годовых |

8,5% — по программе «Новостройка» (приобретение квартиры) |

Помощь с налоговым вычетом | Семейная ипотека5,29 % Квартира или таунхаус ежемес. | до12 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. на последнем месте | ||

Высокий процент одобрения | Ипотека на вторичном рынке9,29 % Квартира или таунхаус Загородный дом или коттедж Комната или доля Апартаменты ежемес. платежот 10 449 ₽ | от300 тыс. ₽ | от 20%от 200 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | ||

Ипотека в новостройке ГК Ant Developmentот 0 % Квартира ежемес. платежот NaN ₽ | до25 млн ₽ | от 20%от 200 000 ₽ | Выдача на счет Стаж работы от 3 мес. | |||

Ипотека с господдержкой для семей с детьмиот 0,1 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 8 354 ₽ | до12 млн ₽ | от 15%от 150 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Новостройкаот 0,5 % Квартира ежемес. платежот 8 439 ₽ | до50 млн ₽ | от 10%от 100 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Дальневосточная ипотека0,8 % Квартира ежемес. платежот 8 503 ₽ | до6 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. | |||

Дальневосточная ипотека0,9 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 8 525 ₽ | до6 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Дальневосточная ипотека1 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 8 546 ₽ | до6 млн ₽ | от 15%от 150 000 ₽ | Выдача на счет Стаж работы от 1 мес. после испытательного срока | |||

Дальневосточная ипотека ДОМ.РФ1,3 % Квартира Загородный дом или коттедж ежемес. | до6 млн ₽ | от 15%от 150 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Дальневосточная ипотека ДОМ.РФ1,3 % Квартира Загородный дом или коттедж ежемес. платежот 8 611 ₽ | до6 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

платежот 9 502 ₽

платежот 9 502 ₽ на последнем месте

на последнем месте платежот 8 611 ₽

платежот 8 611 ₽Высокий процент одобрения | Ипотека на вторичном рынке9,29 % Квартира или таунхаус Загородный дом или коттедж Комната или доля Апартаменты ежемес. платежот 10 449 ₽ | от300 тыс. | от 20%от 200 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | ||

Ипотека в новостройке ГК Ant Developmentот 0 % Квартира ежемес. платежот NaN ₽ | до25 млн ₽ | от 20%от 200 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Господдержка 2020от 0,1 % Квартира ежемес. платежот 8 354 ₽ | до3 млн ₽ | от 15%от 150 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Вторичное жильеот 0,5 % Квартира Комната или доля ежемес. | до50 млн ₽ | от 10%от 100 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Дальневосточная ипотека0,8 % Квартира ежемес. платежот 8 503 ₽ | до6 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. на последнем месте | |||

Дальневосточная ипотека0,9 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 8 525 ₽ | до6 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Дальневосточная ипотека1 % Квартира или таунхаус Загородный дом или коттедж ежемес. | до6 млн ₽ | от 15%от 150 000 ₽ | Выдача на счет Стаж работы от 1 мес. после испытательного срока | |||

Строящееся жильеот 2,99 % Квартира или таунхаус Апартаменты ежемес. платежот 8 982 ₽ | до50 млн ₽ | от 10%от 100 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. на последнем месте | |||

Ипотека для семей с детьми4,5 % Квартира ежемес. платежот 9 321 ₽ | до12 млн ₽ | от 15%от 150 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Военная ипотека для участников НИС, имеющих детей4,6 % Квартира ежемес. | до4,4 млн ₽ | от 15%от 150 000 ₽ | Выдача на счет Стаж работы участие в нис не менее 3 лет | |||

₽

₽ платежот 8 439 ₽

платежот 8 439 ₽ платежот 8 546 ₽

платежот 8 546 ₽ платежот 9 344 ₽

платежот 9 344 ₽Ипотека по двум документам

Политика конфиденциальности

Мы ценим важность конфиденциальной информации и защищает ее на уровне доступных технологий и процедур, считаем необходимым объяснить Вам, как будут использоваться Ваши личные данные. Для этого мы просим Вас внимательно ознакомиться с нашей Политикой Конфиденциальности.

Данная Политика Конфиденциальности применима ко всей личной информации и полученным или использованным данным нами, ее сайтами, доменами, приложениями и сервисами.

Сбор вашей личной информации

Мы храним и обрабатываем предоставленную Вами информацию с тем уровнем достаточной защиты, которая представляется достаточной и доступной. Мы не передает предоставленную информацию третьим лицами за исключением случаев, предусмотренных законодательством Российской Федерации.

Мы не передает предоставленную информацию третьим лицами за исключением случаев, предусмотренных законодательством Российской Федерации.

Мы можем попросить Вас предоставить контактную информацию, такую, как адрес электронной почты, ФИО, номер телефона, ссылки на аккаунты в социальных сетях или прочих контактов, необходимых для осуществления наших услуг.

Отказ от предоставления данной информации является достаточным условием для отказа или прекращения оказания всех или части наших услуг. Для Вашего удобства эти данные могут быть получены в автоматическом режиме с уведомлением Вас перед отправкой запроса на его получение.

Мы можем объединять информацию, предоставленную Вами на нашем сайте, с другой информацией, полученной нами от Вас вне рамок сайта или от сторонних лиц для более эффективной работы нашего сайта, услуг или наших предложений для Вас.

Если Вы предоставляете нам свою информацию, Вы имеете право, предварительно уведомив нас, проверить, изменить, исправить или удалить эту информацию.

Заполняя наши формы и передавая нам информацию, Вы соглашаетесь с нашей политикой конфиденциальности.

Использование вашей личной информации

Мы используем Вашу личную информацию исключительно для предоставления Вам услуг и сервисов, указанных на наших сайтах и страницах. В частности, мы используем Вашу информацию, чтобы связаться с вами удобным для вас способом, для предоставления услуг и поддержки.

Мы может связаться с Вами для предоставления информации о товарах, услугах, рекламе, конкурсах и других мероприятиях или предложениях представляющих для Вас интерес. Вы имеете право решить и уведомить нас, хотите ли вы получать такую информацию, с помощью запроса по электронной почте или по иным каналам связи, указанных на наших сайтах и страницах.

Передача вашей личной информации

Мы обязуемся не передавать вашу личную информацию другим лицам за исключением случаев, когда Вы запросите товары или услуги, выполнение которых требует обращение к нашим партнерам или подрядчикам, с вашим предварительным согласием на передачу такой информации.

Мы обязуемся не передавать Вашу личную информацию, предоставленную Вами, сторонним лицам, за исключением: вашего согласия; ответа на официальный и юридически правильно оформленный запрос правительственных органов; следования нормам законодательства, акта, повестки в суд или судебного решения; помощи в предотвращении мошенничества, защите прав и имущества; защиты личной безопасности или имущества наших сотрудников, пользователей или общественности; обработки Вашего заказа или запроса, или обработки нашего счета-фактуры; передачи лицам или компаниям, которых мы нанимает для выполнения внутренних операций компании.

Безопасность вашей личной информации

Мы гарантирует защиту информации, которую Вы нам предоставляете. Хотя мы не может гарантировать отсутствие попыток несанкционированного доступа, Вы все равно можете быть уверены, что мы прилагаем максимум усилий для защиты Вашей личной информации и предотвращения несанкционированного доступа к ней с помощью соответствующей технологии и внутренних процедур.

Согласие на обработку данных

Предоставляя любые личные данные на нашем сайте, все наши клиенты четко понимают и безусловно соглашаются на сбор и обработку такой информации в рамках данной Политики конфиденциальности.

Изменения в политике конфиденциальности

Условия данной Политики конфиденциальности являются правилом для сбора и использования любой собранной на сайтах и страницах.

Мы оставляет за собой право в любое время изменять или обновлять условия данной Политики конфиденциальности. В случае изменения каких-либо материалов, мы публикуем таковые изменения и обновляем дату редакции в документе. Изменения в Политике конфиденциальности вступают в силу с момента публикации на этом сайте, а Ваше дальнейшее пользование нашими услугами и сервисами означает Ваше принятие и согласие на эти изменения.

Как сравнить предложения по ипотеке

Прежде чем выбрать предложение по ипотеке, важно присмотреться к ним и сравнить несколько предложений, чтобы получить лучшее предложение. Согласно исследованию Бюро финансовой защиты потребителей 2018 года, средний заемщик мог бы сэкономить 300 долларов в год или 9000 долларов за 30-летнюю ипотеку, если бы они получили лучшую доступную процентную ставку по ипотеке.

Как делать покупки для получения ипотеки

Прежде чем вы начнете сравнивать ипотечные предложения и ставки, подумайте, какой вид ипотеки вы хотите получить и на что вы можете претендовать. Общие типы ссуд включают:

Общие типы ссуд включают:

Также учитывайте срок ссуды или период, в течение которого вы должны выплатить долг. Ипотечные кредиты обычно выдаются на 15 или 30 лет, но возможны и другие условия.

Как только вы определитесь с типом ипотеки и сроком, соберите документы, подтверждающие ваш доход, инвестиции, задолженность и многое другое. Чтобы кредиторы могли предоставить вам наиболее точную расценку, им обычно нужны ваши:

- Налоговые декларации

- Формы W-2 и прочие документы о доходах

- Выписки с банковского счета

- Выписки по любым инвестициям, включая брокерские и пенсионные счета

- Записи всех ваших долгов, включая студенческие ссуды, автокредиты и личные ссуды

- Учет коммунальных платежей

- История аренды

- Подарочные письма, свидетельствующие о том, что деньги, подаренные вам на покупку дома, не являются ссудой

- Документация о разводе, алиментах и алиментах (если применимо)

- Записи о банкротстве и обращении взыскания (если применимо)

Когда они у вас будут под рукой, вы сможете сравнивать предложения по ипотеке в Интернете. Поговорите со своим банком или любым другим финансовым учреждением, с которым у вас есть отношения, потому что они могут предложить более выгодные сделки существующим клиентам. Также неплохо попросить у родственников и друзей рекомендации.

Поговорите со своим банком или любым другим финансовым учреждением, с которым у вас есть отношения, потому что они могут предложить более выгодные сделки существующим клиентам. Также неплохо попросить у родственников и друзей рекомендации.

Кроме того, подумайте о том, чтобы связаться с ипотечным брокером, который может найти вам предложение, которое вы не сможете найти самостоятельно. Ипотечные брокеры часто работают с кредиторами, известными как оптовые торговцы, которые не предоставляют ссуды напрямую потребителям.

«Если вы чувствуете себя особенно подавленным процессом или ищете более удобный опыт, ипотечный брокер может вам помочь», — говорит Остин Килгор, директор по цифровому кредитованию в Javelin Strategy & Research.«Ипотечный брокер просматривает вашу заявку, чтобы найти для вас лучшую ставку».

Как сравнить ставки по ипотеке

Выбирая ипотеку, важно сравнивать ставки по ипотеке. Bankrate может помочь вам делать покупки для котировок ипотечных кредитов с помощью наших таблиц ставок по ипотечным кредитам, которые позволяют вам включать общую информацию о ваших финансах и местонахождении для получения индивидуальных предложений.

Имейте в виду, что процентная ставка лишь очень многое говорит вам о стоимости покупки дома.Получение ипотеки обычно связано с затратами на закрытие сделки и может включать в себя другие расходы, например:

- Регистрационный взнос

- Комиссия за кредитный отчет

- Комиссия за экспертизу

- Комиссия за андеррайтинг

- Налоги на имущество и другие государственные сборы

- Очки

Кредиторы раскрывают эти затраты в ссуде.

Что нужно знать об оценке ссуды

Смета ссуды — это официальный трехстраничный документ, в котором указана сумма вашей ссуды, указанная процентная ставка, комиссии и все другие расходы, связанные с ссудой.Сравнение оценок кредита может помочь определить, какое предложение более рентабельно.

«Оценка ссуды — отличный инструмент для потребителей, потому что она дает им реальное сравнение всех сложных деталей ссуды», — говорит Килгор. «Каждый кредитор использует одну и ту же форму, что упрощает параллельное сравнение».

По закону каждый кредитор должен предоставить вам оценку кредита в течение трех дней после получения вашего заявления и получения вашего кредитного отчета.Затраты, указанные в смете кредита, обычно не меняются в процессе ипотеки.

«Комиссии могут уменьшаться при оценке кредита, но не увеличиваться», — говорит Ральф ДиБугнара, вице-президент Cardinal Financial.

При оценке ссуды обратите внимание на комиссии, которые могут показаться незнакомыми, в том числе:

- Воздушные платежи: ипотека с воздушными выплатами позволяет вам платить меньшую сумму в течение срока ссуды — обычно только проценты — но затем вы должны рефинансировать или выплатить полную сумму в конце срока.

- Штрафы за досрочное погашение: сборы, которые вы должны заплатить, если вы выплатите ссуду досрочно.

- Частное страхование ипотеки (PMI): дополнительные расходы, которые могут взиматься при внесении небольшого первоначального взноса — обычно менее 20 процентов.

- Расчетная сумма наличных до закрытия: другие платежи, которые вы должны произвести до завершения вашего кредита в дополнение к затратам на закрытие.

Некоторые кредиторы обещают низкие процентные ставки, но также взимают чрезмерные комиссионные и закрывающие расходы, поэтому убедитесь, что вы обращаете внимание на все условия займа, а не только на ставку.

Некоторые кредиторы могут указать вам низкую ставку, которая стала возможной при покупке ипотечных баллов. Также называемые дисконтными точками, это авансовые платежи, которые вы платите, чтобы снизить процентную ставку. В зависимости от стоимости этих очков это может не иметь для вас смысла. Другой кредитор может предложить вам такую же или лучшую ставку без необходимости начислять баллы.

Сколько предложений по ипотеке вы должны получить?

Однозначного ответа нет, но CFPB рекомендует проконсультироваться с несколькими кредиторами, чтобы максимально увеличить ваш потенциал для сбережений.

Не останавливайтесь, когда найдете предложение, которое вам понравится. Используйте это предложение в качестве рычага, чтобы получить более выгодную сделку от другого кредитора. Даже если другой кредитор предлагает вам ссуду с такой же комиссией, но немного более высокой ставкой, вы можете сэкономить.

Даже если другой кредитор предлагает вам ссуду с такой же комиссией, но немного более высокой ставкой, вы можете сэкономить.

| Сумма | Первоначальный взнос | Срок кредита | Процентная ставка | Ежемесячный платеж | Общая стоимость кредита |

| 300 000 долл. США | 20% | 30 лет | 3.5% | $ 1 347,13 | $ 484 968,26 |

| 300 000 долл. США | 20% | 30 лет | 3% | $ 1 264,81 | 455332,36 долл. США |

Какая ставка по ипотеке хорошая?

Рынок ипотечного кредитования постоянно колеблется, но с начала пандемии коронавируса ставки по ипотечным кредитам были на рекордно низком уровне или почти достигли его. В периоды 2020 года и в начале 2021 года 30-летние фиксированные ставки в среднем были ниже 3 процентов.После достижения дна в январе ставки имели тенденцию к повышению, но, как правило, для большинства заемщиков с хорошей кредитной историей они по-прежнему составляют от 3 до 3,5 процентов. Однозначной оценки «хорошо» не существует, поэтому важно делать покупки вокруг, если вы планируете переехать.

Однозначной оценки «хорошо» не существует, поэтому важно делать покупки вокруг, если вы планируете переехать.

Для рефинансирующих организаций, с другой стороны, вы должны гарантировать, что ваша новая ставка ниже, чем существующая, и что вы сэкономите достаточно, чтобы окупить свои затраты на закрытие сделки и другие сборы в разумные сроки. Вы также захотите принять во внимание, как долго вы планируете оставаться в доме и сколько времени осталось по существующей ссуде, прежде чем обнулять часы с помощью refi.

Повредит ли покупка ипотеки моему кредиту?

Когда ипотечные кредиторы проверяют ваш кредитный отчет, бюро кредитной истории записывают его как «мягкий» запрос. Это означает, что это незначительно повлияет на ваш кредитный рейтинг, который в конечном итоге исчезнет. Любые проверки кредитоспособности, проводимые кредиторами в течение 45-дневного окна, считаются одним мягким запросом в вашем кредитном отчете.

Как выбрать ипотечного кредитора

Чтобы найти лучшего ипотечного кредитора, сравните столько предложений, на которые вы можете потратить время. Внимательно сравните ссуды бок о бок. Возьмите мысленную лупу ко всем перечисленным расходам и рассмотрите их и свой бюджет, прежде чем выбирать, с каким кредитором работать.

Внимательно сравните ссуды бок о бок. Возьмите мысленную лупу ко всем перечисленным расходам и рассмотрите их и свой бюджет, прежде чем выбирать, с каким кредитором работать.

Вы будете много работать, чтобы найти лучшее предложение, поэтому после того, как вы выбрали ипотечное предложение, подумайте о том, чтобы зафиксировать свою ставку, чтобы гарантировать, что она не изменится до закрытия.

Подробнее:

Выписки со счета: 3 вещи, которые не хотят видеть ипотечные кредиторы

Что ипотечные кредиторы ищут в банковских выписках?

Когда вы подаете заявку на ипотеку, кредиторы просматривают ваши банковские выписки, чтобы убедиться, что вы можете позволить себе первоначальный взнос, расходы на закрытие и будущие платежи по ссуде.

У вас гораздо больше шансов получить одобрение, если в ваших банковских выписках не будет ничего сомнительного.

Проблемы с красным флагом для ипотечных андеррайтеров включают:

- Возвращенные чеки или NSF (сборы за недостаточность средств)

- Крупные депозиты без четко задокументированного источника

- Ежемесячные платежи на индивидуальный или нераскрытый кредитный счет

К счастью, вы можете исправить множество проблем, прежде чем они станут , ну вопросы. Вот что нужно искать и как справляться с обнаруженными проблемами.

Вот что нужно искать и как справляться с обнаруженными проблемами.

В этой статье (Перейти к…)

Как далеко кредиторы смотрят на банковские выписки?

Кредиторы обычно рассматривают 2 месяцы последних банковских выписок вместе с ипотечным кредитом заявление.

Вам необходимо предоставить банк выписки по всем счетам, на которых хранятся средства, которые вы будете использовать для получения ссуды.

Кредиторы используют эти банковские выписки чтобы проверить свои сбережения и денежный поток, проверьте необычную активность в своем счетов и убедитесь, что у вас нет недавних долгов.

Банк на два месяца выписки — это норма, потому что любые кредитные счета старше это должно было появиться в вашем кредитном отчете.

Одно редкое исключение — для самозанятых заемщиков, которые надеются получить квалификацию на основании банковских выписок, а не налоговых деклараций. В этом случае вам нужно будет предоставить банковские выписки за последние 12-24 месяца.

В этом случае вам нужно будет предоставить банковские выписки за последние 12-24 месяца.

Что андеррайтеры ищут в ваших банковских выписках

Андеррайтер — человек, который оценивает и утверждает ипотечные кредиты — будет искать четыре ключевых момента в ваших банковских выписках:

- Достаточно накопленных денежных средств для первоначального взноса и закрытия сделки

- Источник вашего первоначального взноса, который должен быть приемлемым в соответствии с рекомендациями кредитора

- Достаточный денежный поток или сбережения для ежемесячных выплат по ипотеке

- «Резервы», которые дополнительные средства, доступные на случай чрезвычайной ситуации

Страховщик обычно хочет видеть, что средства на ваших банковских счетах принадлежат вам, а не взяты взаймы от кого-то другого (кроме как в виде подарка, оформленного в надлежащем порядке).

Другими словами, любые средства, использованные для

претендовать на получение ипотеки должны быть «привлечены и подготовлены».

«Источник» означает, что ясно, где деньги поступили, и любые необычные депозиты объясняются в письменной форме. А также «Закаленный» обычно означает, что деньги были на вашем счете не менее 60 дней. (Таким образом, средства должны отображаться в выписках по счету за два месяца, которые вы требуется предоставить.)

Банковские выписки также подтверждают андеррайтеры, что вы не открывали никаких кредитных счетов или не создавали новых долгов до получения ипотеки.

Проверяют ли кредиторы банковские выписки перед закрытием?

Кредиторы обычно не перепроверяют Ваши банковские выписки прямо перед закрытием. Они нужны только тогда, когда вы первоначально подать заявку и пройти андеррайтинг.

Однако есть несколько вещей, которые вы кредитор проведет перепроверку перед закрытием, в том числе:

- Кредитный рейтинг

- Кредитный отчет

- Работа и доход

Вам следует избегать финансирования любого крупного

покупки или открытие новых кредитных линий (например, кредитной карты) между ипотекой

утверждение и закрытие.

Новые долги могут повлиять на ваш кредитный рейтинг, а также на отношение долга к доходу (DTI) и могут серьезно повлиять на одобрение вашего кредита и процентную ставку.

Кроме того, если что изменится с вашим доходом или работой до закрытия, сообщите своему кредитору немедленно, чтобы он мог решить, повлияет ли это на одобрение вашего кредита и помочь вам понять, как действовать.

Подтвердите право на покупку дома (20 июля 2021 г.)3 вещи, которые ипотечные кредиторы не хотят видеть в банковских выписках

Возможно, вы захотите взглянуть на свои банковские выписки глазами ипотечного страховщика, прежде чем превращать их в кредитора.

Это потому, что кредитор ищет тревожные сигналы, обнаружение которых может потребовать подробных объяснений.

Андеррайтеры ипотечного кредита обучены выявлять неприемлемые источники средств, нераскрытые долги и неэффективное финансовое управление при проверке ваших банковских выписок.

Вот три вещи, которые вы можете найти в своей банковской выписке, которые могут стать красным флагом для ипотечной компании.

1. Отмененные чеки

Если на вашем текущем счете имеется множество овердрафтов или списаний NSF (недостаточность средств), андеррайтеры, скорее всего, придут к выводу, что вы плохо управляете своими финансами.

Нормативное агентство по ипотеке Freddie Mac заявляет, что требуется дополнительная проверка, если банковские выписки включают сборы NSF.

ссуд FHA требует, чтобы кредиторы вручную повторно одобряли заемщиков с NSF, даже если заемщик уже был одобрен компьютеризированной системой.

2. Крупные бездокументарные депозиты

Негабаритные или нерегулярные банковские вклады могут указывать на то, что ваш первоначальный взнос, обязательные резервы или заключительные расходы происходят из неприемлемого источника.

Возможен заем. Например, вы можете получить денежный аванс на свою кредитную карту, который может не отображаться в вашем кредитном отчете.

Большой депозит также может указывать на «незаконный» подарок. Покупатель дома не может рассчитывать на помощь стороны, которая может получить выгоду от сделки, например продавца дома или агента по недвижимости.

Итак, что считают ипотечные кредиторы «большим» банковским вкладом?

- Руководство по продажам Fannie Mae гласит: «Когда используются банковские выписки (обычно за последние два месяца), кредитор должен оценить крупные депозиты, которые составляют , определяемые как разовый депозит, который превышает 50 процентов от общего ежемесячного дохода, соответствующего критериям. кредит.»

- Аналогичным образом, Фредди Мак перечисляет« недавние крупные депозиты без приемлемого объяснения »как красные флажки, указывающие, какие кредиторы должны следить за заявителем.

В соответствии с рекомендациями программы, кредитор должен игнорировать средства и использовать все, что осталось, чтобы дать вам право на получение ссуды.

Если проверенных средств недостаточно для получения ссуды, вам нужно будет сэкономить еще одну часть денег — из приемлемого источника.

Тем не менее, заимствование первоначального взноса — это . Разрешено. Вам просто нужно сообщить, откуда поступили деньги на первоначальный взнос. Это следует считать «приемлемым» источником, например:

Если вы недавно получили крупный депозит — и это было не из одного из этих источников — вы можете подождать 60 дней, прежде чем подавать заявку на ипотеку.

В этот момент средства становятся «приправленными», то есть теперь они являются вашими средствами, несмотря на источник.

По-прежнему не рекомендуется брать средства у стороны, заинтересованной в сделке.Это нарушает множество других правил.

Но если член вашей семьи заплатил вам за недавний отпуск или вы продали машину тете и не задокументировали это, подождите 60 дней.

3. Регулярные платежи, нерегулярная деятельность

Следите за ежемесячным платежом, который не соответствует кредитному счету, указанному в вашем заявлении.

Как правило, ваш кредитный отчет включает данные о ваших кредитных картах, автокредитах, студенческих ссудах и других долговых счетах.Но некоторые кредиторы не отчитываются перед крупными кредитными бюро.

Например, если вы получили частную, личную или коммерческую ссуду от физического лица, а не от банка, эти детали долга могут не отображаться в вашем кредитном отчете.

Ежемесячный автоматический платеж в размере 300 долларов, указанный в вашей банковской выписке, скорее всего, предупредит кредитора о неразглашении кредитного счета.

Подтвердите право на покупку дома (20 июля 2021 г.)Банк «VOD» (проверка депозита) не решит все проблемы с выпиской по счету

Проверки депозита, или VOD, — это формы, которые кредиторы могут использовать вместо банковских выписок.Вы подписываете разрешение, позволяющее вашему банковскому учреждению вручную заполнить форму, в которой указывается владелец счета и его текущий баланс.

видео по запросу уже много лет используются для «обхода» правил выписки из банка. Но не рассчитывайте, что они решат вышеперечисленные проблемы.

Но не рассчитывайте, что они решат вышеперечисленные проблемы.

Во-первых, кредитор может запросить фактическую выписку из банка и игнорировать VOD, если он подозревает потенциальные проблемы.

Во-вторых, депозитарии также должны указывать средний баланс счета.Это может привести к обнаружению недавних крупных депозитов.

Например, если текущий баланс составляет 10 000 долларов, а средний баланс за два месяца — 2 000 долларов, вероятно, это был очень недавний и значительный депозит.

Кроме того, есть поле, в которое банк просят «включить любую дополнительную информацию, которая может помочь в определении кредитоспособности».

Вот где могут быть перечислены ваши NSF.

Есть веские причины перепроверить свои банковские выписки и заявку, прежде чем отправлять их своему кредитору.Суть в том, что вы не просто хотите быть честным — вы хотите не показаться нечестным.

Ваш кредитор не будет закрывать глаза на все, что сочтет подозрительным.

FAQ по выписке из ипотечного банка

Зачем ипотечным кредиторам выписки из банковского счета?Ипотечные кредиторы нуждаются в выписках из банковского счета, чтобы убедиться, что вы можете позволить себе оплату первоначального взноса и закрытия, а также ежемесячный платеж по ипотеке. Кредиторы используют ваши банковские выписки, чтобы проверить сумму, которую вы сэкономили, и источник этих денег.Они хотят видеть, что это действительно ваши деньги — или, по крайней мере, деньги из приемлемого источника, — а не скрытая ссуда или подарок, которые делают ваше финансовое положение лучше, чем оно есть на самом деле.

Сколько выписок по счету мне нужно для ипотеки?Ипотечные кредиторы обычно хотят видеть банковские выписки за последние два месяца.

Должен ли я раскрывать все банковские счета ипотечному кредитору? Если на банковском счете есть средства, которые вы будете использовать, чтобы получить право на получение ипотеки, вам необходимо сообщить об этом своему ипотечному кредитору. Это включает в себя любой счет со сбережениями или регулярным денежным потоком, который поможет вам покрыть ежемесячные платежи по ипотеке.

Это включает в себя любой счет со сбережениями или регулярным денежным потоком, который поможет вам покрыть ежемесячные платежи по ипотеке.

Когда андеррайтеры просматривают ваши банковские выписки, они хотят видеть, что у вас достаточно денег, чтобы покрыть ваш первоначальный взнос и расходы на закрытие. Для некоторых типов ссуд требуется, чтобы на счету оставались ипотечные платежи на несколько месяцев в качестве чрезвычайных «резервов». Другими словами, авансовые платежи не могут истощить ваш счет.

Андеррайтеры также хотят видеть, что все средства на ваших счетах «получены и обработаны». Это означает, что источник каждого депозита является приемлемым и проверенным, а средства находятся на счете достаточно долго, чтобы показать, что они не были ссудой в последнюю минуту или сомнительным депозитом.

Рассматривают ли ипотечные кредиторы сбережения? Да, ипотечный кредитор будет проверять все депозитарные счета в ваших банковских выписках, включая текущие и сберегательные, а также любые открытые кредитные линии.

Страховщики могут отказать в выдаче ссуды по множеству причин. Двумя наиболее распространенными являются недостаточный кредит и высокое отношение долга к доходу. Что касается банковских выписок, андеррайтер может отказать в выдаче ссуды, если источники средств не могут быть проверены или являются неприемлемыми. Это может оставить заемщику слишком мало поддающихся проверке денежных средств, чтобы соответствовать требованиям.

Сколько времени нужно андеррайтеру, чтобы принять решение?Сроки андеррайтинга зависят от кредитора.Время, необходимое андеррайтеру для утверждения вашей ипотеки, может составлять от двух до трех дней или целую неделю. Крупные банки, как правило, действуют медленнее, чем небанковские ипотечные кредиторы.

Имеете ли вы право на получение ипотечной ссуды?

Выписки с банковского счета — лишь одна из многих

факторы, на которые кредиторы обращают внимание при подаче заявления на ипотеку.

Практически все области вашего личного финансы будут под пристальным вниманием; включая ваш кредитный рейтинг и отчет, ваш существующие долги и любой источник дохода, который вы будете использовать для получения права на заем.

Эти факторы помогают определить, как размер кредита, на который вы имеете право, а также вашу процентную ставку. Очиститель ваши финансы смотрят по всем направлениям, тем более выгодная сделка вы, вероятно, заключите ваш новый жилищный заем или рефинансирование.

Подтвердите новую ставку (20 июля 2021 г.)

Как сделать покупки для получения ипотеки и сравнить ставки по ипотечным кредитам

Все говорят, что нужно сравнивать ставки по ипотеке перед покупкой, но действительно ли это необходимо?

В конце концов, получение предварительного одобрения несколькими разными кредиторами и сравнение затрат может занять несколько часов.

Но эти несколько часов работы того стоят.

Фактически, Бюро финансовой защиты потребителей (CFPB) утверждает, что заемщики могут сэкономить в среднем 300 долларов в год, сравнивая ставки всего трех кредиторов.

А договоренность о ставке может снизить ее еще больше.

В общем, сравнивая ставки, вы можете сэкономить тысячи — даже десятки тысяч, если вы сохраните ипотеку надолго.

Готовы начать?

Найдите и зафиксируйте низкую ставку по ипотеке сегодня (20 июля 2021 г.)Содержание

(Перейти к разделу…)Как оформить ипотеку: пошаговое руководство

Покупка ипотеки не так уж и трудна и требует много времени.По крайней мере, если вы знаете, чего ожидать. Вот как пойдет процесс:

- Соберите свои документы — Кредиторам потребуется подтверждение вашего дохода, активов и кредита, чтобы дать вам точную ставку. Итак, начните составлять документы, которые вам понадобятся в вашем заявлении, такие как банковские выписки и недавние платежные квитанции

- Получите предварительное одобрение — Найдите кредитора, который вам нравится, и получите предварительное одобрение.

Это позволяет сделать предложение, которое продавец примет.Но получение предварительного одобрения не обязывает вас к этому кредитору — вы можете поменяться на другого позже, если найдете более низкую ставку.

Это позволяет сделать предложение, которое продавец примет.Но получение предварительного одобрения не обязывает вас к этому кредитору — вы можете поменяться на другого позже, если найдете более низкую ставку. - Присмотритесь к нескольким кредиторам — Запросите котировки по крайней мере у четырех кредиторов плюс вашего существующего кредитора (если любой), ваш банк или кредитный союз и любые ипотечные брокеры, с которыми у вас есть отношения

- Сравните полученные котировки — Мы покажем вам, как сравнить оценки ссуд и найти лучшую ставку по ипотеке ниже

- Нажмите кнопку — Выберите предпочтительного кредитора, заполните заявку на ипотеку и оставайтесь на вершине администратора до закрытия.

- Не делайте никаких изменений в жизни до закрытия — Старайтесь избегать смены работы или безработицы, если это вообще возможно.И не открывайте и не закрывайте кредитные счета и не тратите деньги, подпитываемые долгами.

Любой из последних трех может снизить ваш кредитный рейтинг. Кредиторы регулярно проверяют вашу оценку незадолго до закрытия сделки.

Любой из последних трех может снизить ваш кредитный рейтинг. Кредиторы регулярно проверяют вашу оценку незадолго до закрытия сделки.

Мы рассмотрим некоторые из них более подробно ниже. Но это основные шаги к покупке ипотеки и поиску самой низкой ставки.

Начните делать покупки для ипотеки здесь (20 июля 2021 г.)Как сравнить ставки по ипотеке

Вероятно, ваш главный приоритет — это экономия денег.Так что непременно систематизируйте свои котировки по ставке ипотечного кредита, начиная с самой низкой.

Но помните: ставки — не единственное, что нужно учитывать. В смете вашего кредита будут перечислены другие расходы и сборы, на которые вам необходимо внимательно изучить, прежде чем выбирать ипотечного кредитора.

Для этого внимательно посмотрите на оценку ссуды, которую вы получаете от каждого кредитора. В них будут все ответы, необходимые для принятия правильного решения.

Например, вы всегда можете найти условия своего кредита, указанную процентную ставку и ежемесячный платеж на первой странице оценки кредита:

На второй странице вы увидите свои ориентировочные затраты и сборы за закрытие.

Вы также найдете список затрат, по которым «нельзя делать покупки», чтобы вы знали, какие цены следует сравнивать, а какие можно игнорировать.

Автоматически найденные изображения: CFPB

Поскольку эти документы единообразны, легко сравнить ссуды от разных кредиторов бок о бок и найти наиболее выгодную сделку по вашим ставкам и закрывающих расходов.

Получите индивидуальную оценку кредита здесь (20 июля 2021 г.)Получите как минимум четыре предложения по ипотеке в тот же день

CFPB утверждает, что средний покупатель может сэкономить 300 долларов в год, сравнивая три предложения по ипотеке.

Но три — не обязательно магическое число. Фактически, мы рекомендуем сравнить четыре или более котировок ставок по ипотеке, чтобы убедиться, что вы получаете лучшую сделку.

Ставки могут сильно различаться от одного кредитора к другому, и получение котировки бесплатное. Итак, вы делаете себе одолжение, получая как можно больше.

Это также помогает получить все ваши расценки за один день, если вы можете. Это потому, что котировки по ипотеке быстро истекают. Тарифы постоянно меняются, и цитата, которую вы получили вчера, может быть уже устаревшей.

Кроме того, если вы посмотрите на двух кредиторов в разные дни, вы можете не получить столь точного сравнения.

Остерегайтесь хитрых «скидочных пунктов»

Некоторые кредиторы предлагают вам сверхнизкую ставку по ипотеке только за счет завышения затрат на закрытие, которые вы должны заплатить при закрытии. Подлый что ли?

Но как узнать? Обратите внимание на термин «баллы» в верхней части страницы 2 оценки вашего кредита. Их также называют «дисконтными баллами» или «ипотечными баллами».

Эти баллы — просто способ приобрести более низкую ставку по ипотеке посредством предоплаты.И почти каждый кредитор продаст вам их.

>> Связано: Объяснение пунктов скидки по ипотеке

Итак, чтобы раскрыть самую выгодную сделку, вы должны уравнять игровое поле..jpg) А это означает устранение влияния этих скидочных пунктов. Только тогда вы сравниваете яблоки с яблоками. Если вы не можете сделать это самостоятельно, позвоните кредитору и спросите, какая у него будет ставка без скидки.

А это означает устранение влияния этих скидочных пунктов. Только тогда вы сравниваете яблоки с яблоками. Если вы не можете сделать это самостоятельно, позвоните кредитору и спросите, какая у него будет ставка без скидки.

В этих баллах нет ничего плохого, и в конечном итоге вы можете их купить.Но если вы сравните одну цитату, в которой они есть, с другой, в которой их нет, вы окажетесь в ситуации с яблоками и апельсинами.

Используйте свои котировки как рычаг в переговорах

Наличие нескольких цитат не только дает вам информацию. Это также может дать вам преимущество.

Не бойтесь натравить одного кредитора на другого:

«Мне нравится ваша компания, но у меня есть цитата с более низкой ставкой или меньшими затратами на закрытие. Вы можете сопоставить это? А еще лучше, ты сможешь победить? »

Скорее всего, эти переговоры не сильно снизят вашу ставку.Но когда вы занимаетесь огромными суммами на протяжении десятилетий, даже крошечное снижение вашей ставки может составить сотни или даже тысячи. А что тебе терять?

А что тебе терять?

>> По теме: Как договориться о лучшей ставке по ипотеке

Сколько цитат по ипотеке — это слишком много?

Короткий ответ: не бывает слишком много. В настоящее время получить расценки по ипотеке в Интернете так просто, что ваш личный лимит в значительной степени будет определяться вашей настойчивостью и порогом нажатия кнопок.

Федеральная торговая комиссия предлагает: «Разные кредиторы могут указывать вам разные цены, поэтому вам следует связаться с несколькими кредиторами, чтобы убедиться, что вы получаете лучшую цену». Но что означает «несколько»?

Стремитесь получить по крайней мере четыре котировки ставок по ипотечным кредитам — но получите больше, если сможете.

Ваша цель — быть уверенным в том, что вы получаете исключительную сделку. Если вы не хотите вдаваться в подробности, сравнивая предложения, знайте, что четыре, вероятно, разумное число, плюс ваш собственный банк и существующий ипотечный кредитор или брокер, если он у вас есть.

Исследование Стэнфордского университета 2012 года показало, что заемщики, получившие четыре котировки, сэкономили почти 2700 долларов на ссуде по сравнению с теми, кто получил только одну или две котировки.

Получите индивидуальные расценки на ипотеку здесь (20 июля 2021 г.)Какая хорошая ставка по ипотеке?

Ставки по ипотеке сейчас невероятно низкие — в среднем ниже 4%. Если вы можете обеспечить фиксированную ставку по ипотеке ниже 4%, это хорошая ставка. Для сравнения: историческое среднее значение для 30-летних фиксированных ставок составляет около 8%.Это средний показатель с момента начала рекордов Фредди Мака в 1971 году.

При этом лучшие ставки по ипотеке предназначены для заемщиков «высшего уровня». Это люди со звездными кредитными рейтингами, безупречными кредитными отчетами, небольшими или никакими другими займами (кроме ипотеки), большим количеством активов и сбережений и большим первоначальным взносом.

Но немногие из нас являются такими образцами финансовой добродетели. И большинство из нас не имеют права на самые выгодные ставки по ипотеке. Мы находимся где-то в спектре, где на одном конце находятся заемщики высшего уровня, а на другом — субстандартные.

И большинство из нас не имеют права на самые выгодные ставки по ипотеке. Мы находимся где-то в спектре, где на одном конце находятся заемщики высшего уровня, а на другом — субстандартные.

От того места, где вы находитесь, зависит диапазон ставок по ипотечным кредитам, на которые вы имеете право. Но знание того, как делать покупки для получения ипотеки, поможет вам убедиться, что ваша сделка находится в лучшем конце этого диапазона.

Может ли сравнение ставок по ипотеке повредить ваш кредитный рейтинг?

Вы, наверное, читали, что ваш кредитный рейтинг получает небольшое снижение каждый раз, когда компания проверяет ваш рейтинг при принятии решения о предоставлении кредита («сложный запрос» на отраслевом жаргоне).

Но обе две крупнейшие компании, которые разрабатывают системы кредитного скоринга (FICO и VantageScore), позволяют вам покупать ипотечные и автокредиты без ущерба для вашего рейтинга.

Получение нескольких котировок по ипотеке не повредит вашему кредитному рейтингу, если вы делаете покупки в оговоренные сроки.

Старайтесь меньше двух недель и старайтесь делать покупки не дольше месяца.

Они рассматривают несколько жестких запросов по ним как одно событие, поэтому вы получите всего лишь один небольшой удар, независимо от того, получите ли вы одну или две квоты по ипотеке или целую их стопку. И, если все остальное в вашем кредитном отчете остается хорошим, этот небольшой удар обычно должен исчезнуть в течение нескольких месяцев.

Но есть один нюанс. В своих последних версиях FICO считает несколько жестких запросов на одну ипотеку как одно событие, если они были поданы в течение 45 дней. Но VantageScore делает это в течение двухнедельного скользящего окна.

Поэтому убедитесь, что вы проводите свое исследование целенаправленно, ближе к тому времени, когда вы собираетесь подавать заявку. Вы все равно захотите это сделать, потому что ставки по ипотечным кредитам меняются так быстро, что котировки имеют очень короткий срок хранения.

И потому что это так просто сделать в Интернете.

Ищите хорошего кредитора, а также выгодную сделку

Многие люди имеют более длительные отношения со своими ипотечными кредиторами, чем со своими супругами. Вы могли бы смотреть на 30 лет. А плохой ипотечный кредитор — это своего рода плохие отношения.

Да, ваша главная цель — сэкономить деньги, получая лучшие ставки по ипотеке. Но по мере того, как вы сокращаете свой список до нескольких отличных предложений, поищите в Интернете немного тех, которые выглядят хорошо.

>> См .: Отзывы о ипотечных кредиторов

Вы можете законно решить платить немного больше каждый месяц за того, кто быстро отвечает на звонки и хорошо обрабатывает запросы — и это, вероятно, поддержит вас, если вам когда-нибудь понадобится помощь.

Какие сегодня ставки по ипотеке?

Чтобы узнать, какая для вас лучшая сделка по ипотеке сегодня, быстро получите несколько предложений. Затем медленно сравните их, убедившись, что у каждой ссуды сопоставимые сроки и одинаковый период блокировки.Это легко сделать в Интернете.

Затем медленно сравните их, убедившись, что у каждой ссуды сопоставимые сроки и одинаковый период блокировки.Это легко сделать в Интернете.

Полный список документов на ипотеку

Обновлено Джиной Поголь

Если вы планируете подать заявление на получение нового жилищного кредита или рефинансирования ипотеки, вам может потребоваться меньше документов, чем вы думаете. Поэтому, прежде чем тратить несколько часов на копание документов и оплату в копировальном центре больше, чем требуется, просмотрите этот список. Независимо от того, являетесь ли вы новым покупателем жилья или опытным инвестором в недвижимость, для ипотеки, вероятно, потребуется меньше документов, чем вы могли себе представить.

Документы, необходимые для подачи заявления на ипотеку

Реформа ипотеки, проведенная несколько лет назад, ужесточила правила и вынудила ипотечных кредиторов одобрять жилищные ссуды только в том случае, если заявители могли себе их позволить. Это привело к потоку дополнительных документов, необходимых для ипотеки, поскольку кредиторы стремились избежать судебных разбирательств и штрафов.

Это привело к потоку дополнительных документов, необходимых для ипотеки, поскольку кредиторы стремились избежать судебных разбирательств и штрафов.

Сегодня отрасль более уверена в законах и их требованиях, а количество запросов на документацию несколько снизилось. Кроме того, технический прогресс сократил количество документов, которые вы должны предоставить ипотечному кредитору.

Вот пять вещей, которые должен предоставить каждый соискатель ипотеки, прежде чем он сможет получить одобрение ссуды.

- Удостоверение личности с фотографией для предотвращения кражи личных данных и мошенничества с ипотекой

- Разрешение на получение кредитного отчета (у вашего кредитора есть форма; вы просто ее подписываете)

- Свидетельство о страховании домовладельцев (при покупке оно не понадобится до закрытия)

- Подтверждение дохода (подробности см. Ниже)

- Источник первоначального взноса и / или затрат на закрытие (подробности см. Ниже)

Наемным работникам, которые получают формы W-2, возможно, мало что нужно для получения разрешения на ипотеку.

Автоматизированные системы андеррайтинга (AUS) и требования к документации

Большинство ипотечных кредитов сегодня гарантировано программным обеспечением. Кредиторы Fannie Mae используют, например, Desktop Underwriter (DU), а кредиторы Freddie Mac используют Loan Prospector (LP). У других кредиторов есть собственные программы.

Обратите внимание, что кредиторы не могут гарантировать всем заявителям на ипотеку программное обеспечение. Если у вас очень мало информации о вашем кредитном отчете или много неточностей, люди должны подписать ваше приложение вручную.Если ваше приложение не получает от программного обеспечения решения «одобрить», оно может получить рекомендацию «направить», что означает, что его должен подписать человек. Руководство по ручному андеррайтингу требует гораздо больше документации.

Самое замечательное в AUS заключается в том, что они могут значительно сократить количество документов, которые соискатели ссуды должны предоставить для обеспечения одобрения ипотеки. Покупатели жилья впервые или повторные заемщики, которые не в курсе, могут быть удивлены тем, как мало документации они должны представить сегодня.

Покупатели жилья впервые или повторные заемщики, которые не в курсе, могут быть удивлены тем, как мало документации они должны представить сегодня.

Некоторые кредиторы даже позволяют вам просто отправить изображение вашей зарплаты и банковской выписки по тексту или электронной почте.

Заявление на получение минимальной ипотечной ссуды для наемных работников

Если вы штатный сотрудник W-2, который не получает комиссионных или бонусов, вам может потребоваться всего несколько документов — достаточно, чтобы доказать, что у вас есть предсказуемый и достаточный доход и средства для закрытия. В этом случае вы предоставляете следующие вещи:

- Самая последняя квитанция о заработной плате, если в ней указаны ваши доходы за текущий год

- Копия последней банковской выписки с указанием средств до закрытия

Нередко просят предоставить последние две квитанции о заработной плате или банковские выписки за трехмесячный период.Если вы являетесь обычным наемным работником W-2 и проработали пару лет, вам может потребоваться выписка из банка и квитанция о заработной плате. И вы можете отправить его своему кредитору. Наверное, намного проще, чем вы себе представляли.

И вы можете отправить его своему кредитору. Наверное, намного проще, чем вы себе представляли.

Дополнительные ипотечные документы для выплаты заработной платы, бонусов или комиссионных доходов

Если вы не работали на работе в течение двух или более лет или имеете неполный рабочий день, бонус или комиссионный доход, ваш кредитор может запросить дополнительную информацию.

Если в вашем источнике средств на закрытие указан крупный депозит или показаны возвращенные чеки, вам, вероятно, придется оформить дополнительные документы.Это также применимо, если вы получаете бонусы или комиссионные в размере 25 или более процентов от вашего общего дохода. Вот эти статисты.

- Два года формы W-2 для лиц, проработавших менее двух лет

- Два года налоговых деклараций со всеми таблицами для тех, кто имеет бонусный или комиссионный доход

- Письмо с объяснением крупных вкладов и доказательство того, что средства поступили не из запрещенного источника (например, продавца жилья, кредитора, агента по недвижимости или нераскрытой ссуды)

- Объяснение отклоненных чеков

Эти дополнительные документы могут вызвать запросы на оформление дополнительных документов. См. Ниже ситуации, для которых может потребоваться дополнительная документация.

См. Ниже ситуации, для которых может потребоваться дополнительная документация.

Документы на ипотеку для самозанятых заемщиков

Самозанятые потребители имеют более сложные профили, а документы, необходимые для ипотеки, могут быть более обширными. Это те люди, для обслуживания которых изначально были созданы так называемые ссуды «lite doc» или ссуды с «установленным доходом». Идея заключалась в том, чтобы сократить обременительную бумажную работу, но при этом установить, что у заемщика достаточно денег и дохода, с помощью альтернативных методов.Ссуды с заявленным доходом больше не являются законными.

Сегодня традиционные программы кредитования требуют формы подоходного налога для подтверждения дохода. Однако другие программы используют банковские выписки для определения дохода самозанятых соискателей. Вот требования, с которыми вы можете столкнуться как самостоятельно занятый заемщик.

- Налоговые декларации с физических лиц за два года (или более)

- Налоговые декларации предприятий за два (или более) года

- Копии банковских выписок по личным и коммерческим счетам (два или три месяца для традиционного андеррайтинга, до 24 месяцев для банковских выписок по кредитам)

- Копии бизнес-лицензий и / или корпоративных документов

- Справка от бухгалтера или CPA о состоянии вашего бизнеса

- Письмо с объяснением неравномерности или снижения доходов от бизнеса

- Партнерские налоговые декларации и / или таблица К-1

Страховщики используют сложную форму для корректировки дохода от самозанятости, добавляя обратно вычеты по таким статьям, как амортизация или истощение, поскольку они не производятся с вашего банковского счета, и вычитая расходы, которые не были вычтены из ваших налоговых деклараций, для Например, 50 процентов деловых обедов, которые вы не получили для вычета налогов, вычитаются из вашего налогооблагаемого дохода, потому что вы действительно потратили деньги.

Ипотечные документы на незаработанный доход

Для дохода, не связанного с работой, вы можете столкнуться с множеством необходимых форм.

Инвесторы получают то же отношение, что и самозанятые заемщики. если у вас есть дом в аренде, вы должны предоставить налоговую декларацию, чтобы показать свой доход. Эта информация попадает в другой раздел заявки на ссуду, если только ваш доход от аренды не указан в налоговой декларации предприятия. Прочие требования к документации о нетрудовом доходе включают:

- Форма социального страхования SSA-1099, письмо о вознаграждении или выписки из банковского счета, подтверждающие прямой депозит

- Пенсии, форма 1099-П, письмо о выплате пенсии или выписки из банковского счета, подтверждающие прямой вклад

- Инвалидность, алименты, алименты или государственная помощь, требуются документы, подтверждающие размер и продолжительность

- Форма 1099-INT для процентного дохода или 1099-DIV для дивидендного дохода

- Форма 1099-B для прироста капитала с брокерских счетов

- Налоговые декларации и дополнительные документы могут использоваться для документирования всего нетрудового дохода

Это наиболее распространенные виды доходов. Но для любого вида требования довольно единообразны. Вы должны показать, что имеете право на получение дохода — например, письмом из государственного учреждения, декретом о разводе или частной страховой компанией.

Но для любого вида требования довольно единообразны. Вы должны показать, что имеете право на получение дохода — например, письмом из государственного учреждения, декретом о разводе или частной страховой компанией.

Вы должны показать, что ожидается, что этот доход будет продолжаться не менее трех лет, и что вы получаете его надежно. Выписки с банковского счета, подтверждающие депозиты или аннулированные чеки, покрывают это требование.

Дополнительные ипотечные документы для особых ситуаций

Одна вещь в ипотечном андеррайтинге, которая может расстроить заемщиков, заключается в том, что один документ, кажется, вызывает запросы дополнительных документов.Проверьте этот список, чтобы увидеть, применимы ли эти ситуации, а затем будьте готовы к дополнительным запросам.

- Постановление о разводе для получения алиментов или дохода на содержание ребенка или для доказательства того, что ваш супруг (а) выплачивает долги, указанные в вашем кредитном отчете

- «Подарочное письмо» и выписки из банковского счета от лица, которое дарит вам деньги в качестве первоначального взноса или заключительных расходов

- Письма с объяснением проблем с вашим кредитным отчетом

- Акт обследования септических систем или колодцев

- Аннулированные чеки (12 месяцев) или бланк подтверждения аренды, подтверждающий своевременную оплату аренды

- Страница декларации о страховании от наводнения для домов в определенных зонах наводнения

Этот список может не охватывать все возможные запросы документации, но он включает полный обзор наиболее распространенных. Если вы знаете, что ваша ситуация необычна или требует объяснения, проявите инициативу и обсудите ее с кредитором, чтобы упростить ваш путь к одобрению и минимизировать стресс, связанный с предоставлением документов для вашего заявления на ипотеку.

Если вы знаете, что ваша ситуация необычна или требует объяснения, проявите инициативу и обсудите ее с кредитором, чтобы упростить ваш путь к одобрению и минимизировать стресс, связанный с предоставлением документов для вашего заявления на ипотеку.

Распечатать страницу

Что происходит, когда две разные векселя обеспечиваются одной и той же ипотекой? | Куэвас, Гарсия и Торрес, П.А.

26 августа 2015

Введение

Если у вас есть какие-либо вопросы относительно этой статьи или другие вопросы, вы можете связаться с г-ном.Cuevas по телефону (305) 461-9500 или по электронной почте [адрес электронной почты защищен]. Если вы хотите прочитать предыдущие информационные бюллетени, посетите www.cuevaslaw.com, выберите значок Newsletters , а затем выберите интересующую вас область права.

I. В чем разница между ипотекой и векселем?

Когда вы собираетесь взять ссуду на покупку дома, вам необходимо подписать множество документов, в том числе: (1) простой вексель; и (2) ипотека (или доверительный акт). Покупатели жилья обычно думают об ипотеке как о контракте, который они подписывают с кредитором, чтобы занять деньги для покупки дома, но на самом деле это простой вексель, содержащий обещание вернуть заемную сумму.

Покупатели жилья обычно думают об ипотеке как о контракте, который они подписывают с кредитором, чтобы занять деньги для покупки дома, но на самом деле это простой вексель, содержащий обещание вернуть заемную сумму.

Вексель можно сравнить с долговым обязательством, содержащим обещание вернуть ссуду, а также условия погашения. Примечание включает: (1) имя заемщика (2) адрес собственности (3) процентную ставку — фиксированную или переменную (4) сумму просроченного платежа (5) сумму ссуды и (6) срок ссуды — Количество лет.В отличие от ипотеки, вексель не регистрируется в земельных книгах графства. Кредитор держит вексель, пока ссуда остается непогашенной. Когда заемщик (известный как залогодатель) возвращает ссуду, векселя будет помечена как выплаченная полностью и возвращена заемщику.

С другой стороны, цель ипотеки — обеспечить обеспечение ссуды, что подтверждается векселем. Ипотека — это инструмент, который позволяет банку лишить вас права выкупа вашего дома в случае невыполнения вами обязательств по выплатам по ипотеке. Другими словами, хотя вы можете фактически владеть своим домом, ипотека дает банку законный обеспечительный интерес в отношении собственности, чтобы гарантировать, что кто-то не убежит со своими деньгами. Таким образом, ипотечные кредиты должны регистрироваться в земельных книгах округа, чтобы все остальные были осведомлены об интересах безопасности, связанных с недвижимостью.

Другими словами, хотя вы можете фактически владеть своим домом, ипотека дает банку законный обеспечительный интерес в отношении собственности, чтобы гарантировать, что кто-то не убежит со своими деньгами. Таким образом, ипотечные кредиты должны регистрироваться в земельных книгах округа, чтобы все остальные были осведомлены об интересах безопасности, связанных с недвижимостью.

Проблемы возникают, когда есть две (или более) отдельные банкноты от разных банков-кредиторов, привязанных к одной ипотечной ссуде. Результатом являются два кредита и два обещания выплатить, обеспеченные одним имуществом, что создает необеспеченную ипотеку — в основном у одного из банков нет того, что, как они думали, у него было — залога по ссуде.

II. Что происходит, когда два векселя принадлежат двум банкам, предположительно обеспеченным одной и той же ипотекой?

Хотя этот вид деятельности является мошенничеством, проблемы не станут очевидными до тех пор, пока не перестанут поступать платежи одному или обоим из двух банков (заемщик объявил дефолт по кредитам). В этом случае оба банка будут добиваться обращения взыскания на собственность.

В этом случае оба банка будут добиваться обращения взыскания на собственность.

Взыскание права выкупа — это юридический процесс, когда недвижимость, обеспеченная ипотекой или доверительным актом, продается для погашения основного долга, о чем свидетельствует вексель.Банки часто продают и покупают ипотечные кредиты и доверительные отношения друг у друга. «Переуступка» — это документ, который является юридической записью передачи ипотеки из одного банка в другой. Каждое присвоение составляет , предполагается, что должны быть внесены в земельные записи округа, но запись не требуется. Когда две векселя обеспечиваются одной ипотекой, необходимо выяснить, какой банк «усовершенствовал» право собственности на ипотеку, чтобы определить, кому по праву принадлежит заложенная собственность, когда уступки не зарегистрированы, покупатели и ассоциации могут оказаться в куче беды

В недавнем решении Четвертого окружного апелляционного суда судья Гросс изложил правовой анализ таких споров и способы совершенствования примечаний. 6 мая -го года Четвертый окружной апелляционный суд вынес решение по делу HSBC Bank USA, N.A. 4D13-3193 (Fla. 4 th DCA, 6 мая 2015 г.), в котором два простых векселя хранились у двух банков, причем векселя были обеспечены одной и той же закладной. Мошенническая схема обнаружилась, когда оба банка попытались лишить права выкупа одного и того же заложенного имущества.

6 мая -го года Четвертый окружной апелляционный суд вынес решение по делу HSBC Bank USA, N.A. 4D13-3193 (Fla. 4 th DCA, 6 мая 2015 г.), в котором два простых векселя хранились у двух банков, причем векселя были обеспечены одной и той же закладной. Мошенническая схема обнаружилась, когда оба банка попытались лишить права выкупа одного и того же заложенного имущества.

Вопрос касался того, какой закон регулирует исполнение залогового права. Это было решающее решение, поскольку Суд постановил, что статья 9 Единообразного коммерческого кодекса Флориды применяется на основании §679.1091 Fla. Stat. (2008) и НЕ §701.02 (закон о регистрации) Суд не предполагал, что залогом, подлежащим совершенствованию, была ипотека. Утверждается, что статья 9 UCC применяется к уступкам, даже если векселя изначально была обеспечена ипотекой недвижимого имущества. Чтобы проиллюстрировать эту концепцию, рассмотрим следующий сценарий:

- O берет в долг 10 000 долларов у M и обеспечивает свое обязательство по выплате, подтвержденное векселем, предоставив M ипотеку на землю O.

[Статья 9] не применяется к созданию ипотеки недвижимого имущества.Однако, если M продает простой вексель X или предоставляет обеспечительный интерес в векселе для обеспечения собственного обязательства M перед X, [статья 9] применяется к создаваемому таким образом обеспечительному интересу в пользу X. Обеспечительный интерес в векселе является подпадают под [Статья 9], даже если вексель обеспечен ипотекой недвижимого имущества.

[Статья 9] не применяется к созданию ипотеки недвижимого имущества.Однако, если M продает простой вексель X или предоставляет обеспечительный интерес в векселе для обеспечения собственного обязательства M перед X, [статья 9] применяется к создаваемому таким образом обеспечительному интересу в пользу X. Обеспечительный интерес в векселе является подпадают под [Статья 9], даже если вексель обеспечен ипотекой недвижимого имущества.

III. Вексель — это ключ!

Решение суда напоминает читателям, что вексель является оперативным, первичным документом в кредитной операции. Обеспечительный интерес (ипотека) — это не что иное, как «случайность долга », просто обеспечивающая обеспечение долга. Когда вексель передается даже без переуступки ипотеки, ипотека следует за примечанием.

Вексель совершенствуется путем вступления во владение векселем. Обладание эффективно обращает внимание всех остальных на интерес владельца. §679.3131 (1) Fla. Stat. (2008). Вот подробное описание дела, приведшего к вынесению решения:

Вот подробное описание дела, приведшего к вынесению решения:

| Май 2006 г. | Ипотека зарегистрирована. |

| 30 июня 2006 г. | HSBC становится владельцем одного из векселей, специально одобренных HSBC. |

| 8 августа 2006 г. | LaSalle Bank становится владельцем второго векселя, который также содержал специальные индоссаменты. |

| 2008 | Заемщик ПО УМОЛЧАНИЮ |

| 24 апреля 2009 г. | HSBC регистрирует переуступку ипотеки. |

| 5 июня 2009 г. | LaSalle Bank получил переуступку ипотеки с указанием, что она действительна 2 января 2009 г. |

| 12 августа 2009 г. | LaSalle Bank регистрирует передачу ипотеки. |

Таким образом, владение HSBC одним из векселей до уступки LaSalle Bank означало, что HSBC усовершенствовал свой обеспечительный интерес в этой векселе и, следовательно, ипотеке путем простого владения. «Совершенствование» можно понимать как процесс урегулирования всех предыдущих претензий по праву собственности с целью его продажи или уступки. LaSalle не смог повысить процентную ставку по этой банкноте, поскольку банкнота принадлежала HSBC. Владение LaSalle второй банкнотой после того, как HSBC стало владением первой банкноты, помешало LaSalle улучшить процент по ипотеке.Таким образом, суд сделал ключевое различие, почти чтобы напомнить юристам, судьям и потребителям, что закон о регистрации (§701.02 «Первый вовремя, первый по праву») не применяется к последующим правопреемникам ипотеки.

При отсутствии требования к записи, анализ переходит к «схеме приоритета» UCC, которая учитывает совершенство интересов безопасности, таким образом, владение HSBC банкнотой перед LaSalle улучшает приоритет HSBC. Возникает больше вопросов относительно того, кто несет риск убытков в подобных случаях.Из этого решения следует, что кредитор, который получает владение последним (второй банк), проигрывает.

IV. Вывод

Решение подчеркивает важность определения «держателя векселя» для ассоциаций домовладельцев и ассоциаций кондоминиумов, а также то, что концепции UCC должны учитываться всякий раз, когда речь идет о простом векселе. Решение проясняет некоторые вопросы, но сохранит трудности, с которыми сталкиваются ассоциации при определении держателя ипотеки, потому что переуступки не обязательно должны регистрироваться, если ипотека соответствует примечанию.По этой причине крайне важно, чтобы ассоциации продолжали искать помощи, чтобы найти фактического держателя векселей, прежде чем тратить тысячи на собственность с неизвестными интересами.

Эта статья представляет собой исключительно частичное объяснение всех вопросов, связанных с темой этого информационного бюллетеня, и не может считаться юридической консультацией. Ассоциации следует проконсультироваться со своим юрисконсультом, чтобы получить разъяснения по всем вопросам, затронутым в настоящем документе, и определить, какие процедуры принесут наибольшую пользу вашей ассоциации.

Процесс покупки дома и ипотеки

Вы готовы окунуться в собственность. Что теперь? Перед тем, как вы начнете выбирать новую мебель, вам предстоит многое сделать. Знание того, чего ожидать и какие шаги предпринять, может упростить процесс. Читайте дальше, чтобы узнать, как начать процесс покупки дома.

Предварительная квалификация — это простой способ облегчить процесс.

Если вам интересно, на какую сумму вы можете претендовать на получение кредита, предварительная квалификация может стать ценным шагом в процессе покупки жилья.Это легко и быстро сделать, и, в зависимости от типа предварительной квалификации, это может не повлиять на ваш кредитный отчет. Вам потребуется предоставить основную финансовую информацию, такую как задолженность, доход и активы. Обладая этими знаниями, вы сможете ответить: сколько дома я могу себе позволить? Или подсчитайте свои собственные числа, чтобы оценить ваш ежемесячный платеж, доступность и многое другое.

Найдите идеальный кредит, соответствующий вашим уникальным потребностям.

Финансовое положение каждого покупателя дома индивидуально, поэтому ипотека должна быть индивидуальной.Но с таким количеством видов ипотеки, как узнать, какой из них лучше всего подходит для вас?

Обычная ипотека — популярный вариант для людей с хорошей кредитной историей. Как правило, они имеют меньше ограничений, чем займы, обеспеченные государством, но это не единственный вариант. Ссуды Федерального управления жилищного строительства (FHA) предлагают более низкие требования к кредиту и первоначальному взносу для квалифицированных покупателей жилья. Если вы являетесь военнослужащим, ветераном или правомочным пережившим супругом, ссуда по делам ветеранов (VA) может быть для вас хорошим вариантом.

Есть много других вариантов, включая ипотечные кредиты с регулируемой процентной ставкой (ARM) и большие ссуды. Сравните варианты ипотеки, чтобы узнать больше самостоятельно, или обратитесь к специалисту по ипотечным кредитам, чтобы помочь вам выбрать лучший кредит, отвечающий вашим конкретным потребностям.

Предварительное одобрение позволяет уверенно двигаться вперед.

Если вы хотите показать продавцам, что серьезно относитесь к предложению, лучше всего получить предварительное одобрение. Это может дать вам преимущество перед другими покупателями на конкурентном рынке и позволит вам быстро пройти через процесс, как только вы найдете дом своей мечты.

Не знаете, как получить предварительное одобрение ипотеки? В отличие от предварительной квалификации, для этого требуются дополнительные документы, такие как W-2, квитанции о заработной плате, банковские выписки и налоговые декларации. Это также включает в себя получение вашего кредитного рейтинга и истории. С помощью этой информации ваш кредитор сможет определить сумму вашей ссуды, чтобы вы могли покупать дома в пределах вашего ценового диапазона. Предварительное одобрение длится всего 90 дней, поэтому лучше подождать, пока вы не будете готовы начать делать покупки.

Выполните эти пять простых шагов, чтобы добраться до закрытия.

Хорошо. Вы нашли дом своей мечты, и продавец принял ваше предложение. Вот что вы можете ожидать во время процесса ипотеки, от подачи заявки до закрытия.

- Оставить заявку.

Когда вы будете готовы подать заявку на ссуду, вам нужно будет собрать несколько документов. Поскольку каждая ситуация уникальна, конкретные документы, которые вам могут понадобиться, могут отличаться. Скорее всего, вам понадобятся:- ID и номер социального страхования .

- квитанции о выплате за последние 30 дней

- W-2 или I-9 за последние 2 года

- Подтверждение наличия других источников дохода

- Федеральные налоговые декларации

- Последние банковские выписки

- Подробная информация о долгосрочных долгах, таких как ссуды на покупку автомобиля или обучение

- Информация о недвижимости

У.Портал ссуды S. Bank — это удобный способ подать заявку на ипотеку онлайн. После регистрации вы будете отвечать на простые вопросы в виде пошаговых инструкций, легко импортировать или загрузить документы и заполнить заявку самостоятельно в одном безопасном месте. В рамках процесса подачи заявки на ипотеку в течение трех дней с момента подачи заявки вам будут предоставлены приблизительные заключительные расходы в вашей первоначальной смете кредита (LE). - Поддерживайте связь с вашим кредитором.

В процессе подачи заявки у вашего кредитора могут возникнуть вопросы или потребоваться дополнительная информация.Своевременный ответ на такие запросы будет способствовать продвижению вашего приложения. - Будьте терпеливы в процессе.

После того, как вы отправите заявку, многое начинает происходить за кулисами. Кредитор назначит оценку, чтобы убедиться, что стоимость дома совпадает с покупной ценой. Они также проведут поиск по названию, чтобы убедиться в отсутствии залогового права на собственность. Эти шаги помогают защитить как покупателя, так и кредитора. - Держите свой долг под контролем.

Избегайте брать новых долгов или других финансовых изменений, пока ваш кредит обрабатывается.Все, что влияет на соотношение вашего долга к доходу, может повлиять на одобрение ипотеки.

Подготовьтесь к закрытию.

Вы приближаетесь к финишу — еще несколько вещей, которые нужно сделать, чтобы подготовиться к закрытию. Перед закрытием вы получите заключительное уведомление или компакт-диск от своего кредитора, в котором будут указаны фактические условия соглашения и ваши окончательные расходы. Прочтите эти закрывающие документы и, если возникнут какие-либо вопросы, спросите своего кредитора.