Ипотека с втб: Ипотека банка ВТБ — условия и процентные ставки в 2022, взять ипотечный кредит

ВТБ решил повысить ставки по ипотеке вслед за «Сбером»

- Финансы

- Тимур Батыров Редакция Forbes

ВТБ с 10 октября поднимет ставки по ипотеке до 10,4%. Накануне аналогичное решение принял «Сбер». Тренд на повышение кредитных ставок начался после объявления в России мобилизации, банки стали менее охотно выдавать ипотеки из-за возросших рисков невозврата

ВТБ с 10 октября поднимет ставки по своим ипотечным программа на 0,5 процентного пункта, до 10,4% годовых.

«ВТБ вслед за действиями других игроков и изменением конъюнктуры рынка вынужден скорректировать на 0,5 процентного пункта условия по собственным ипотечным программам. Минимальная ставка для заявок, оформленных с 10 октября, будет установлена на уровне 10,4%. Новые условия распространяются на приобретение готового, строящегося жилья и программу рефинансирования», — сообщили в пресс-службе.

Материал по теме

Ранее аналогичное решение принял Сбербанк, который также повысил базовую ставку по ипотечным кредитам с 9,9% до 10,4%. В банке заявили, что приложили «максимальные усилия для сохранения текущих ставок», но «рыночные условия не позволяют сохранить их на прежнем уровне в течение такого длительного периода». Представитель кредитной организации добавил, что ставки по ранее одобренным ипотечным кредитам не изменятся.

Ипотечные ставки ранее подняли и другие банки, включая Альфа-банк, МКБ, банк «Зенит», «Уралсиб» и Газпромбанк, пишет ТАСС со ссылкой на данные «ДОМ. РФ».

РФ».

Материал по теме

Тренд на повышение кредитных ставок начался после объявления в России частичной мобилизации, отмечает аналитическая компания Frank RG. Российские банки стали менее охотно выдавать долгосрочные кредиты из-за возросших рисков невозврата, заявляли опрошенные Forbes в сентябре эксперты и участники рынка. «Банки <…> начали отказывать в ипотеке тем, кого, по их мнению, могут мобилизовать», — указал представитель крупной московской компании-застройщика. «Банки изменили алгоритмы оценки заемщика, и уже есть случаи отказов по ранее одобренным сделкам», — подтвердила Forbes коммерческий директор ASTERUS Вера Стефан.

Тенденция сохранилась и в начале октября. «Прямые отказы очень редки, ипотеку одобряют, но с повышением ставки и снижением кредитного лимита, так что заемщик сам отказывается», — рассказал Forbes пожелавший остаться неназванным ипотечный брокер. Владелец строительной компании «Дом Лазовского» Максим Лазовский, в свою очередь, отметил увеличение времени рассмотрения заявок на 20-30%. «Особенно это касается сделок, где в качестве заемщика выступает лицо призывного возраста», — указал он.

Владелец строительной компании «Дом Лазовского» Максим Лазовский, в свою очередь, отметил увеличение времени рассмотрения заявок на 20-30%. «Особенно это касается сделок, где в качестве заемщика выступает лицо призывного возраста», — указал он.

Тимур Батыров

Редакция Forbes

#ВТБ #ипотека #кредит #недвижимость

Рассылка Forbes

Самое важное о финансах, инвестициях, бизнесе и технологиях

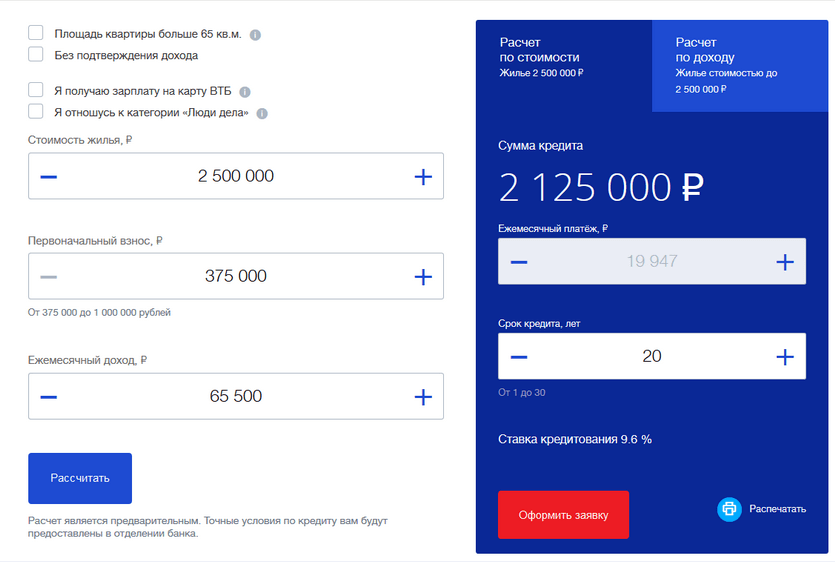

7 ипотечных кредитов, взять ипотека в банке ВТБ.

Единая анкета и пакет документов

Поддержка на всех этапах

Бесплатный сервис

Калькулятор ипотеки

Стоимость недвижимости

Первоначальный взнос

37 %

Срок кредита

Сумма кредита

Выгодные предложения по ипотеке

Предложения не найдены

Попробуйте выбрать другие параметры, мы сотрудничаем со многими банками и обязательно что-то для вас подберём

Ваш путь к новому жилью

1

Одобрение

1 день

Вы заполняете единую анкету и загружаете документы.

2

Получение ипотеки

1-2 дня

Вы выбираете наиболее выгодное предложение и отправляете в банк документы по жилью, которое хотите купить

3

Покупка жилья

1 день

Помогаем вам оформить ипотеку. Наши специалисты будут сопровождать вас на всех этапах

Перечень необходимых документов

Паспорт

Скан-копия всех страниц, в том числе пустых

СНИЛС

Страховое свидетельство

Трудовая книжка

Документ можно взять на работе или получить на сайте госуслуг

Справка 2-НДФЛ

Документ можно взять на работе или получить на сайте госуслуг

Популярные вопросы

Почему необходимо воспользоваться именно нашим сервисом?

В рамках одного окна вы можете подать заявку на ипотеку сразу в несколько банков. Достаточно заполнить единую анкету и собрать один комплект документов. Наши сотрудники помогут вам на любом этапе, а всю информацию вы будете видеть в своём личном кабинете.

Как получить самую низкую ставку по ипотеке?

Процентная ставка зависит от многих параметров. Большое влияние на ставку оказывают такие параметры, как размер первоначального взноса, форма подтверждения дохода, вид приобретаемой недвижимости. В своём личном кабинете вы сможете выбрать предложения тех банков, которые подходят вам больше всего.

Как взять 2-НФДЛ и трудовую книжку с работы, если все сотрудники дома?

Чтобы подать у нас заявку на ипотеку, вам необязательно оформлять документы на работе. Вы можете получить справку 2-НДФЛ и выписку из трудовой книжки на порталах госуслуг или пенсионного фонда. Скачайте их на компьютер и загрузите в личный кабинет на нашем сайте. Банки будут готовы рассмотреть вашу заявку онлайн.

Возможно ли получить одобрение без подтверждения дохода?

Да, у многих банков есть программа кредитования без подтверждения дохода. Из документов потребуется только паспорт и СНИЛС. Обычно в этом случае банки увеличивают минимальный первоначальный взнос или увеличивают процентную ставку. Все подходящие предложения вы увидите в личном кабинете.

Все подходящие предложения вы увидите в личном кабинете.

Как мне подать заявку на ипотеку, если я состою в браке?

Если вы состоите в браке и у вас нет брачного договора, то ваш супруг будет являться солидарным заёмщиком. Если в заявке будет указываться только ваш доход, то созаёмщику достаточно заполнить анкету, предоставить паспорт и СНИЛС, другие документы не требуются.

Одна заявка на ипотеку сразу во все банки

Наши банки-партнёры:

Ипотека в банке ВТБ – это отличная возможность быстро обзавестись жильем за счет банковских средств на выгодных условиях. Этот банк считается одним из самых надежных на рынке России, регулярно занимающий верхние позиции рейтингов. Надежность и безопасность для заемщиков реализуется за счет многолетнего опыта и множества преимуществ, среди которых:

- отсутствие скрытых платежей;

- погашение равными платежами;

- досрочное погашение без ограничений и штрафов;

- одинаковые ипотечные ставки для всех регионов.

Купить жилье можно в новостройках или на вторичном рынке – доступны разнообразные выгодные предложения для обоих случаев. Кроме этого, в банке есть другие программы, с помощью которых можно приобрести жилье. Например, покупка под залог уже имеющейся недвижимости, специальная программа для военных, есть возможность рефинансирования и аккредитование жилых комплексов.

Выгоды и риски по ипотеке с возвратом продавцом

WOWA

Надежность и прозрачность

Ипотека с возвратом продавцом, также известная как ипотека ВТБ или ипотека с возвратом продавцом, — это когда продавец дома ссужает деньги покупателю дома. Продавец действует как ипотечный кредитор, позволяя покупателю жилья занять деньги, чтобы купить дом продавца, а продавец может частично или полностью финансировать покупку. Продавец должен владеть домом (иметь полный капитал), а это значит, что продавец не может предоставить покупателю ипотеку ВТБ, если у продавца уже есть действующая ипотека на дом.

Как работает ипотечный кредит с возвратом у продавца?

Ипотека ВТБ обычно используется, когда у покупателя дома недостаточно денег для покупки дома. Это может быть связано с тем, что покупатель жилья не был одобрен для полной покупной цены дома их ипотечным кредитором, или его заявка на ипотеку была отклонена.

Продавец может помочь осуществить продажу, предложив возвратную ипотеку. Продавец компенсирует разницу, предложив покупателю ипотеку напрямую. Это может быть в дополнение к ипотеке от банка или другого ипотечного кредитора, если покупатель смог занять только часть, но не всю стоимость дома. Покупатель будет производить ипотечные платежи продавцу для погашения ипотеки ВТБ.

Ипотека в ВТБ — залоговый кредит, то есть дом является залогом. Продавец зарегистрирует право удержания на праве собственности. Если заемщик получил ипотечный кредит в банке или другом кредиторе, ипотека ВТБ будет являться вторым залогом или второй ипотекой.

Если покупатель не выполняет свои обязательства по ипотеке ВТБ или своей основной ипотеке, продавец или основной ипотечный кредитор может инициировать процедуру обращения взыскания или доверенность на продажу.

Поскольку ипотечные кредиты с возвратом продавцом являются вторым ипотечным кредитом, ипотечные кредиты ВТБ имеют гораздо более высокие ипотечные ставки, чем те, которые предлагают традиционные кредиторы.

Примеры ипотеки с возвратом продавцом

Ипотека с частичным финансированием ВТБ

Предположим, вы продаете свой дом за 500 000 долларов. Покупатель дома хочет купить ваш дом, но его банк одобрил только ипотеку в размере 400 000 долларов США, что приведет к необходимому первоначальному взносу в размере 100 000 долларов США (20%).

Вы решаете предложить покупателю возвратную ипотеку продавца для покрытия оставшейся суммы в 100 000 долларов. Вы зарегистрируете возвратную ипотеку продавца как вторую ипотеку после банковской ипотеки. Когда дом будет продан, вы получите 400 000 долларов. Остальные 100 000 долларов вы получите в виде регулярных ипотечных платежей от покупателя.

Также могут быть задействованы различные источники финансирования. Например, если покупатель дома накопил 50 000 долларов в качестве первоначального взноса, то он сможет получить ипотечный кредит в размере 400 000 долларов в своем банке, ипотечный кредит в размере 50 000 долларов, взятый у вас взаймы, и заплатит вам 50 000 долларов наличными. В этом случае вы получите 450 000 долларов США сейчас, а 50 000 долларов США будут возвращены через ипотечные платежи ВТБ позже.

Например, если покупатель дома накопил 50 000 долларов в качестве первоначального взноса, то он сможет получить ипотечный кредит в размере 400 000 долларов в своем банке, ипотечный кредит в размере 50 000 долларов, взятый у вас взаймы, и заплатит вам 50 000 долларов наличными. В этом случае вы получите 450 000 долларов США сейчас, а 50 000 долларов США будут возвращены через ипотечные платежи ВТБ позже.

Ипотека ВТБ с полным финансированием

Допустим, человек, который впервые покупает жилье, хочет купить вашу недвижимость, но у него нет сбережений. Ваш дом был выставлен на продажу в течение очень долгого времени, и вы не желаете снижать цену на него, чтобы привлечь других покупателей. Каждому ипотечному кредитору, к которому он обращался, покупателю дома было отказано в ипотеке. Вы решаете полностью профинансировать покупку покупателя с помощью ипотечного кредита продавца.

Вы продаете свой дом за 500 000 долларов, поэтому вы предлагаете ипотечный кредит в ВТБ на 500 000 долларов. Вы зарегистрируете ипотеку ВТБ в качестве основного залога на имущество, так как другие кредиторы не участвуют.

Вы зарегистрируете ипотеку ВТБ в качестве основного залога на имущество, так как другие кредиторы не участвуют.

При продаже дома обмен наличными не производится. Вместо этого вы получите 500 000 долларов в виде ипотечных платежей от покупателя.

Преимущества ипотеки с возвратом у продавца

Ипотека с возвратом у продавца помогает покупателям покупать дома, которые они в противном случае не могли бы себе позволить, например, если у них плохой кредитный рейтинг или недостаточно за первоначальный взнос. В том же духе это помогает продавцам продавать свои дома, привлекая покупателей. Продавцы также могли зарабатывать на процентах по ипотеке ВТБ.

Отсрочка налога на прирост капитала с ипотекой ВТБ

В отношении коммерческой и инвестиционной недвижимости предложение покупателю ипотеки с возвратом от продавца позволит вам отсрочить налог на прирост капитала для любого прироста капитала от собственности. Эта отсрочка прироста капитала может быть распространена на пять лет.

Допустим, вы приобрели коммерческую недвижимость за 500 000 долларов. Частный инвестор в недвижимость хочет купить вашу недвижимость за 700 000 долларов, поэтому вы предлагаете ему ипотечный кредит ВТБ на 700 000 долларов. Это приведет к приросту капитала в размере 200 000 долларов США.

Вы можете отсрочить налог на прирост капитала в размере 200 000 долларов США, поскольку вы продаете капитальную недвижимость, но не получаете выручку от продажи немедленно. Этот прирост капитала в размере 200 000 долларов США может быть отложен на пять лет за 40 000 долларов США в год.

Вместо того, чтобы сообщать о приросте капитала в размере 200 000 долларов США за один налоговый год, вам нужно будет сообщать только о приросте капитала в размере 40 000 долларов США в год в течение пяти лет. Распределяя свой прирост капитала, вы сможете уменьшить свой налогооблагаемый доход, что может помочь вам попасть в более низкую налоговую категорию.

В некоторых случаях, например, для корпораций, ставка налога останется прежней, даже если вы отсрочите прирост капитала, а это означает, что в конечном итоге вы все равно будете должны платить ту же сумму налога. Вместо этого вы выиграете, заплатив налоги позже, вместо того, чтобы платить все сегодня.

Вместо этого вы выиграете, заплатив налоги позже, вместо того, чтобы платить все сегодня.

На что обратить внимание при ипотеке ВТБ

Несмотря на то, что ипотечные кредиты с возвратом продавцом обеспечены домом, являющимся залогом, работа с ипотечным кредитором ВТБ по-прежнему сопряжена с определенными рисками. Есть причина, по которой покупатель дома не смог получить ипотечный кредит на всю сумму или почему ему отказали в ипотечном кредите от ипотечных кредиторов. Возможно, у них низкий доход, который не может поддерживать более крупные платежи по ипотеке, или у них плохой кредитный рейтинг или кредитная история. Все это означает, что они представляют собой риск, который другие банки не хотели брать на себя, но риск, который вы возьмете на себя, предоставив им ипотечный кредит.

Чтобы компенсировать это, ипотечные кредиты с возвратом продавцом могут иметь высокие процентные ставки, но даже в этом случае вы должны убедиться, что ваш покупатель дома сможет позволить себе платежи. Если покупатель получил ипотеку в банке и ипотеку ВТБ от вас, вам нужно убедиться, что он сможет оформить две ипотеки. Более высокие процентные ставки по ипотеке ВТБ означают, что она будет дороже для покупателя.

Если покупатель получил ипотеку в банке и ипотеку ВТБ от вас, вам нужно убедиться, что он сможет оформить две ипотеки. Более высокие процентные ставки по ипотеке ВТБ означают, что она будет дороже для покупателя.

Если банк первый в очереди по основному залогу, а у вас есть второй залог по ипотеке ВТБ, вам нужно будет проявлять инициативу и следить за состоянием ипотеки. Банк будет искать свое собственное залоговое удержание при принятии решения о лишении права выкупа или о праве продажи, и не обязательно учитывать вашу часть титула.

Калькуляторы и материалы на этой странице предназначены только для общей информации. WOWA не гарантирует точность отображаемой информации и не несет ответственности за любые последствия использования калькулятора.

Ипотека с возвратом продавцом — сеть ипотечных брокеров

Ипотека с возвратом продавцом может помочь, если у вас нет первоначального взноса

Когда дело доходит до уникальных обстоятельств, иногда требуется уникальное решение. Возврат ипотечных кредитов поставщиком может стать творческим решением проблемы, если получение традиционной ипотеки не работает для покупателя из-за проблем с первоначальным взносом.

Возврат ипотечных кредитов поставщиком может стать творческим решением проблемы, если получение традиционной ипотеки не работает для покупателя из-за проблем с первоначальным взносом.

Возврат ипотечного кредита (ВТБ) происходит, когда продавец играет двойную роль и одновременно становится кредитором. Продавец может одолжить покупателю средства, необходимые для покупки недвижимости (жилой или коммерческой), и зарегистрировать вторичное право удержания на эту сумму.

Для недавно выписанных банкротов или людей без первоначального взноса, с несуществующей или плохой кредитной историей ВТБ может предоставить возможность владения жильем в самых сложных обстоятельствах.

Не секрет, что пробиться на рынок недвижимости некоторым заемщикам бывает непросто. Правительство Канады не облегчило жизнь новым заемщикам, введя стресс-тест ипотечного кредита.

Если у вас плохая кредитная история, вы новичок в Канаде или у вас просто еще не было достаточно времени для создания кредитной истории, вам нужен вариант покупки, который поможет вам взломать кредит.

Ипотека Brokers Network может помочь вам решить, подходит ли вам возврат ипотечного кредита у поставщика. Мы помогаем канадцам выйти на рынок жилья уже более 30 лет.

Наш опыт финансирования жилья поможет вам или вашему предприятию найти правильное кредитное решение, чтобы воплотить в жизнь ваши мечты о собственности.

Возможно, вы инвестируете в свой первый дом или делаете коммерческие инвестиции, в любом случае мы можем помочь вам принять важные решения, которые будут соответствовать вашим целям.

Как работает продавец по ипотечному кредиту?

Если вы хотите купить недвижимость, но у вас нет доступа к дополнительным средствам для первоначального взноса, вы можете рассмотреть вариант возврата продавцом.

Возможно, ваш банк не сможет одобрить кредит, который поможет вам внести первоначальный взнос, и у вас может не быть возможности или времени накопить.

Продавец, забирающий закладную, может обойти эту проблему в обмен на требование части доли в вашей собственности.![]()

Продавец, который выдает вам средства, зарегистрирует залог против вашей собственности так же, как это сделает ваш основной ипотечный кредитор. Как только вы полностью погасите кредит (с процентами), ваш продавец освободится от вашей собственности.

Во многих случаях продавцу предлагается вернуть ипотечный кредит по более низкой ставке, чем рыночная стоимость, чтобы облегчить быструю продажу для покупателя. Условия, штрафы и процентные ставки обсуждаются, пока вы прорабатываете детали своего ВТБ.

Преимущества возвратной ипотеки от продавца

Как покупатель, так и продавец могут найти преимущества в договоренности с ВТБ. Как покупатель, вы можете получить более крупную ипотеку, чем может предложить ваш банк. Как продавец, вы можете взимать проценты и получать более высокую прибыль от продажи вашей собственности.

Имущество, которое не продается, также может быть легче перевезти, если продавец сможет открыть его для более широкого круга потенциальных покупателей. В дополнение к этим преимуществам:

В дополнение к этим преимуществам:

- Отсрочка уплаты налогов с более низким приростом капитала может работать на пользу продавцу. Не беря 100% выручки от продажи авансом за один налоговый год, продавец может быть заинтересован в том, чтобы распределить свои налоговые обязательства на несколько лет.

- ВТБ могут быть дешевле, чем другие альтернативные финансовые решения для покупателей, но при этом обеспечивать более высокую норму прибыли для продавцов, чем другие традиционные источники инвестиций, такие как сберегательные облигации.

- Покупатель может воспользоваться более низкими сборами и премиями CMHC. Если вы хотите финансировать по более высокому коэффициенту, чем вам может позволить обычный кредитор (более 80%), ВТБ может помочь вам внести более высокий первоначальный взнос, чтобы избежать страховых взносов по ипотечному кредиту.

Инвесторам или предприятиям, желающим приобрести недвижимость для сдачи в аренду или владеть несколькими объектами недвижимости, также может помочь ВТБ. Вместо того, чтобы придумывать 20% для первоначального взноса из собственного пула активов, вы можете инвестировать с помощью продавца вместо того, чтобы ликвидировать активы, которые приносят богатство.

Вместо того, чтобы придумывать 20% для первоначального взноса из собственного пула активов, вы можете инвестировать с помощью продавца вместо того, чтобы ликвидировать активы, которые приносят богатство.

Почему продавец хочет мне помочь?

В дополнение к вышеупомянутым выгодам/преимуществам как для покупателей, так и для продавцов, наиболее очевидной причиной, по которой продавец хочет помочь, является облегчение процесса продажи недвижимости, которая ему больше не нужна или в которой он больше не нуждается.

Хотя риск в этом типе кредитования на самом деле является риском продавца, обычно стоит избежать дополнительных расходов на хранение имущества и всех связанных с этим расходов.

Даже несмотря на то, что ваш основной ипотечный кредитор будет первым в очереди, если вы не выполните свои обязательства по ипотечному кредиту и последует обращение взыскания, с точки зрения денежного потока кредитор может быть склонен взять на себя просчитанный риск.

Ключевая информация для приобретения бизнеса

Коммерческая недвижимость может быть непростой задачей, и подача заявки на получение коммерческой ипотеки требует больше усилий, чем заявка на получение ипотечного кредита.

Возврат закладной может быть полезен для облегчения процесса приобретения бизнеса. Условия погашения могут быть согласованы, чтобы быть короче, чем банковский кредит с более низкой процентной ставкой.

В сделку могут быть включены необеспеченные активы, такие как оборудование, торговое оборудование или интеллектуальная собственность — активы, которые могут быть включены или не включены в кредит для малого бизнеса в банке.

Кредитор с опытом работы в бизнесе может быть привлечен для оказания помощи в переходе к новому владельцу, у которого практически нет опыта в отрасли.

Наконец, поскольку покупатель будет иметь постоянные отношения с продавцом, существует большая вероятность возмещения непредвиденных расходов или нераскрытых обязательств, обнаруженных после продажи.

Доверьтесь Сети ипотечных брокеров, чтобы помочь вам с возвратом ипотечных кредитов у продавцов

Учитывая сегодняшнюю стоимость недвижимости, многим канадцам трудно найти капитал, необходимый для начала работы.

Об авторе