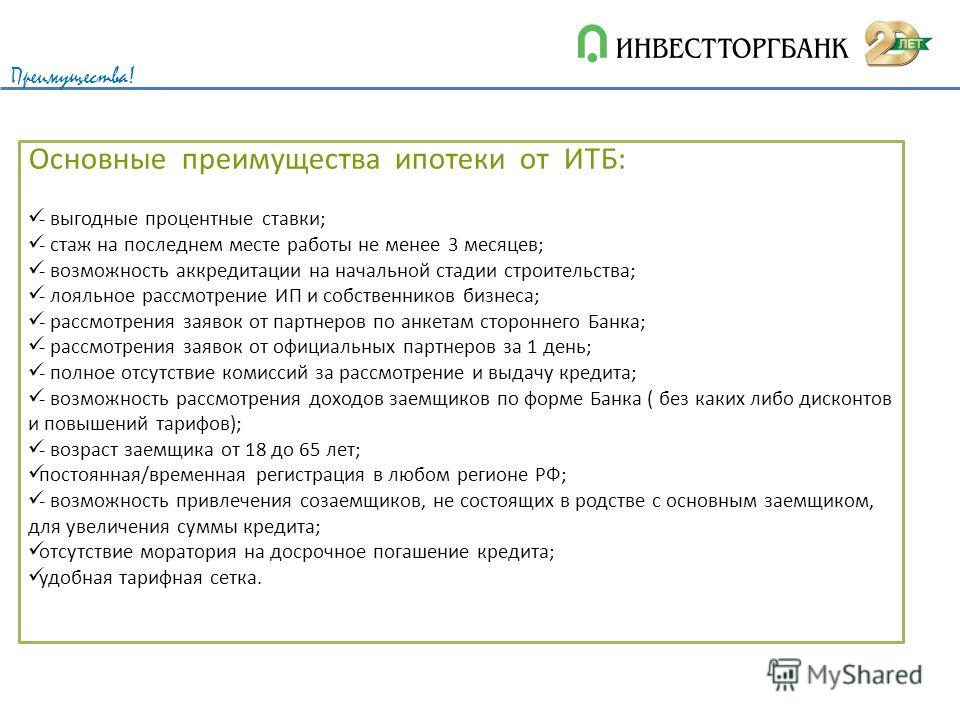

Ипотека стаж работы 3 месяца какие банки: 7 Банков, дающие кредит без стажа на последнем месте работы (3 месяца)

чем грозит прерывание — вопросы от читателей Т—Ж

Собираемся с мужем брать ипотеку. Официально трудоустроены оба. У него серая зарплата, стаж полтора года на этом месте. Меня формально увольняли в январе этого года, а с февраля приняли в другую нашу организацию. В предыдущей организации мой стаж — два с половиной года.

Теряются ли для банка мои годы работы из-за перехода в другую организацию? Я могу документально подтвердить, что у этих двух компаний одинаковый юридический адрес и один генеральный директор. Налицо аффилированность юридических лиц.

Как еще можно претендовать на более выгодные условия ипотеки от банка? Не с одной же справкой с работы мужа подавать на ипотеку. Я же тоже продолжаю работать и зарабатывать деньги.

С уважением,

Елена Г.

Елена, банку важны несколько моментов: стаж, стабильность дохода за последнее время и уверенность, что вы сможете выплачивать кредит в будущем. Если вы сменили работу только по документам, это не повлияет на решение банка. Поясню подробнее.

Поясню подробнее.

Елена Евстратова

отвечает на вопросы про ипотеку

На общий стаж увольнение не повлияет

Доход обычно подтверждают справкой 2-НДФЛ или справкой по форме банка. Банк запрашивает справку за последние шесть месяцев. Если вас фиктивно уволили и сразу приняли на работу в другую фирму, на общем доходе это не скажется. Только у вас будет две справки о доходах — из старой и новой организации.

На общий стаж ваше фиктивное увольнение тоже не повлияет. Скорее всего, вас уволят по документам и сразу же примут на работу в новую организацию на следующий день. То есть общий стаж у вас тоже не прервется. Для банка главное, чтобы стаж был больше года, но у вас с этим все в порядке.

Что делать, чтобы не отказали в ипотеке

Но банку также важен стаж работы на текущем месте

Увольнение скажется на стаже на текущем месте работы. Обычно для ипотеки требуется стаж не меньше трех месяцев на последнем месте, а в большинстве банков — шесть. Когда человек устраивается на новую работу, первое время он работает на испытательном сроке. Его продолжительность устанавливает работодатель. По закону испытательный срок не может быть больше трех месяцев, кроме случаев, прямо оговоренных в законе. Например, для главных бухгалтеров испытательный срок шесть месяцев.

Его продолжительность устанавливает работодатель. По закону испытательный срок не может быть больше трех месяцев, кроме случаев, прямо оговоренных в законе. Например, для главных бухгалтеров испытательный срок шесть месяцев.

Для банка давать кредит человеку, который работает еще на испытательном сроке, — большой риск. Вдруг он не выдержит испытаний, потеряет работу и не сможет потом выплачивать деньги.

Чтобы подтвердить текущий стаж, банк просит представить копию трудовой книжки. Ее заверяет сотрудник отдела кадров: ставит печать и пишет, что сотрудник работает по настоящее время. По вашей трудовой будет видно, что стаж на текущем месте работы у вас меньше положенного.

Что делать с аффилированными организациями

Но здесь есть нюанс: у вас аффилированные организации. Скорее всего, суть и характер вашей работы остались прежними. Если в вашем новом трудовом контракте нет упоминаний об испытательном сроке, значит, вас приняли без него.

Что делать? 16.01.19Как трудовой кодекс регулирует испытательный срок

Поэтому представьте в банке вместе с копией трудовой книжки справку о том, что должность и характер работы у вас не изменились, а на новое место работы вас приняли без испытательного срока. Справку пишут в свободной форме и заверяют той же печатью, что и копию трудовой книжки.

Справку пишут в свободной форме и заверяют той же печатью, что и копию трудовой книжки.

Банк учтет это и, скорее всего, пойдет вам навстречу. Вы с мужем сможете получить максимальную сумму возможного кредита по вашим доходам.

Как получить более выгодные условия

Прежде всего посчитайте на калькуляторе, сколько банк даст в кредит, если заемщиком будет только муж или только вы.

В некоторых банках имеет значение, как вы подтверждаете доход. Со справкой по форме 2-НДФЛ ставка обычно ниже, чем со справкой по форме банка. Если один из супругов подтверждает доход справкой по форме 2-НДФЛ, а второй — справкой по форме банка, ставку рассчитают по второму варианту. Поэтому, если ваш доход позволяет одобрить нужную сумму и у вас справка по форме 2-НДФЛ, выгоднее супруга сделать нефинансовым созаемщиком и не портить ставку. А доход второго супруга затем пустить на погашение кредита.

Что делать? 31.05.18Научите пользоваться ипотечным калькулятором

Если вы подтверждаете доход справкой 2-НДФЛ, узнайте в своем зарплатном банке, есть ли скидки к ставкам. Очень часто банки предлагают зарплатным клиентам льготные условия, например скидку 0,5% к ставке.

Очень часто банки предлагают зарплатным клиентам льготные условия, например скидку 0,5% к ставке.

В некоторых банках есть программы, по которым можно «купить ставку». Заемщик при заключении сделки выплачивает банку фиксированную сумму, а банк за это снижает ему ставку по кредиту на весь срок. Размер суммы для покупки зависит от суммы кредита. Обычно такие программы окупаются уже через 3—4 года, и дальше вы экономите в сравнении с обычной программой. Если планируете выплатить ипотеку за два года, такая программа не подойдет. Но если берете кредит на срок от пяти лет, стоит ее рассмотреть.

Чем выгодна программа «Платеж за снижение ставки»

Если вы покупаете новостройку, узнайте в банках-партнерах застройщика о скидках на понравившийся комплекс. Некоторые банки дают скидку к ставкам за электронную регистрацию сделки. Спросите об этом, когда будете подавать документы на ипотеку.

Также не бойтесь подавать заявку в небольшие банки. Иногда они предлагают условия, сопоставимые со ставками крупных игроков на рынке. Но при этом у них могут быть дополнительные программы погашения или более лояльные требования к недвижимости и документам. Например, они рассматривают квартиры с перепланировками или проводят сделки с занижением стоимости квартиры по документам. Такие квартиры иногда стоят на рынке дешевле, что тоже позволяет сэкономить.

Но при этом у них могут быть дополнительные программы погашения или более лояльные требования к недвижимости и документам. Например, они рассматривают квартиры с перепланировками или проводят сделки с занижением стоимости квартиры по документам. Такие квартиры иногда стоят на рынке дешевле, что тоже позволяет сэкономить.

Если у вас есть вопрос об инвестициях, личных финансах или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Квартира и ремонт за маленькую ипотеку от НС Банка

Ставки по кредиту

| Первый взнос, % | Ставка, % | Сумма, | Срок | Документы | Условия |

Первый взнос, % 20 — 100 | Ставка, % от 1 | Сумма, | Срок 5 лет — 25 лет | Документы Справка по форм. банка 2-НДФЛ Справка из ПФР | Условия Залог приобретаемой недвижимости  </p><p>Далее:

</p><ul class="xxx-g-list xxx-g-list—dots"><li class="xxx-g-list__item">второй год — 5% годовых;</li><li class="xxx-g-list__item">начиная с 3 года пользования кредитом — Ключевая Ставка

Банка России + 2%

годовых, но не менее

9% годовых. </li></ul>»>

</p><p>Далее:

</p><ul class="xxx-g-list xxx-g-list—dots"><li class="xxx-g-list__item">второй год — 5% годовых;</li><li class="xxx-g-list__item">начиная с 3 года пользования кредитом — Ключевая Ставка

Банка России + 2%

годовых, но не менее

9% годовых. </li></ul>»> |

Первый взнос, % 10 — 19.99 | Ставка, % от 3 | Сумма, | Срок 5 лет — 25 лет | Документы Справка по форм. банка 2-НДФЛ Справка из ПФР | Условия Залог приобретаемой недвижимости  </li></ul>»>! </li></ul>»>! |

Условия

Рассмотрение заявки

- на счет заемщика

- наличными

- на картсчет

Пеня в размере Ключевой ставки Центрального банка Российской Федерации на день заключения кредитного договора (в процентах годовых) от суммы просроченного платежа за каждый календарный день просрочки.

Дополнительно

Кредитор имеет право увеличить процентную ставку на 2% (два процента) годовых в случае отсутствия документов, подтверждающих исполнение обязательств по страхованию залога.

Где можно погасить ипотеку?

- Кассы банка

- ЭПС

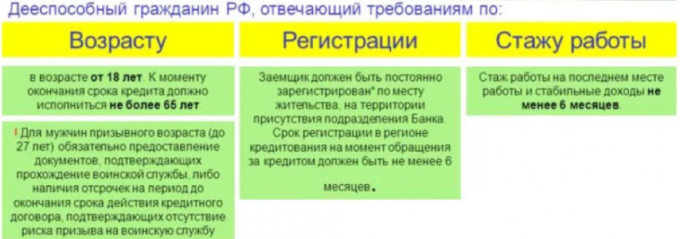

Требования к заемщику

Возраст заемщика

- на последнем месте от 3 месяцев

Постоянная, постоянная в регионе обращения

Гражданство РФ

10 банков, где можно взять кредит без стажа работы

Стаж работы для банка – одно из основных требований, наряду с возрастом и гражданством заёмщика. Почему так важно, сколько работает клиент? Основная причина — в особенностях Трудового Кодекса, который определяет первые 3 месяца сотрудника, как испытательный срок с правом увольнения кандидата, не устроившего работодателя.

Почему так важно, сколько работает клиент? Основная причина — в особенностях Трудового Кодекса, который определяет первые 3 месяца сотрудника, как испытательный срок с правом увольнения кандидата, не устроившего работодателя.

Банки требуют стаж только потому, что боятся вашего увольнения – ведь оставшись без дохода, вы не сможете платить кредит.

Что же делать человеку, который совсем недавно подписал договор с работодателем? Можно ли найти способ взять кредит без стажа работы? Уверяем, что да и в этой статье расскажем – как.

Какой стаж работы нужен для получения кредита?

Большинство банков готовы предоставить кредит:- От 3 месяцев работы в организации, если речь идет о небольшой сумме до 700 тысяч

- От 6 месяцев — для более крупных кредитов.

Теперь давайте подумаем – а как банк проверит указанный вами стаж? Допустим – по справке 2-НДФЛ. А как, если кредит предоставляется без справок и подтверждения платежеспособности?

Не будем вас путать размышлениями и откроем один из банковских секретов – вы можете получить кредит с маленьким стажем на последнем месте в рамках любой программы потребительского кредитования, не требующей подтверждения платежеспособности.

Скажем больше – кредит с альтернативным подтверждением доходов можно получить и на более внушительную сумму, без проверки стажа. Создаётся впечатление, что банки позабыли об этом риске, и не уделяют должного внимания проверке стажа. Почему мы в этом уверены? Потому что лично наблюдали изменения в программе для сотрудников банка – сейчас не нужно указывать стаж точно: достаточно выбрать пункт «до 1 года». Вам даже не нужно обманывать банк – банк сам предпочитает размытый ответ на вопрос о стаже.

Где взять кредит без стажа работы?

Любая программа потребительского кредитования без справок о доходах подходит для того, чтобы получить кредит без стажа работы и поручителей. На 100% в такой возможности мы уверены по ряду банков:

Банк

Ставка

Сумма

Сумма

до 2 000 000 ₽

Сумма

до 1 000 000 ₽

до 1 000 000 ₽

Сумма

до 5 000 000 ₽

Сумма

до 700 000 ₽

до 3 000 000 ₽

Сумма

до 5 000 000 ₽

Сумма

до 3 000 000 ₽

Как взять крупный кредит без стажа?

Крупный кредит без стажа на последнем месте работы взять сложнее, но по-прежнему реально. В данном случае, процедура усложняется необходимостью подтверждения дохода. Большинство сразу представят справку 2-НДФЛ, которая сразу выдаёт недавнее трудоустройство. Но давайте отойдём от стандартного мышления и заглянем в условия банка – как ещё можно доказать свой доход, ведь главная цель- подтвердить финансовую состоятельность, а не доказать стаж – верно?

Используйте альтернативный способы подтверждения дохода, которые позволяют изменить стаж или не указывать его вовсе:

- Справка по форме банка – заполняется любым сотрудником организации, имеющим доступ к печати. Если вы работаете в торговле – на точке всегда есть круглая синяя печать и заполнить справку вы сможете сами. Такой способ подтверждения дохода официально разрешен для неофициально трудоустроенных, и является законным. А тот факт, что вы преувеличите свой стаж, не отразится нигде, кроме как в вашей совести.

- Выписка с зарплатного счёта (или с депозита) – при наличии регулярных поступлений на карту, подтверждённых выпиской, вам не придётся доказывать стаж. Однако, не все банки готовы принять выписку вместо справки.

- Заграничный паспорт с отметками о выезде за рубеж в последние 6 месяцев (если где-то были даже 1 день – факт заграничной поездки докажет вашу состоятельность).

- Декларация 3-НДФЛ – полностью заменяет бланк 2-НДФЛ для банка.

- Электронная выписка из ПФ – может подойти, если между текущим и прежним местом работы не было большого промежутка времени.

- Иные варианты, разрешенные банком: документы о собственности, дипломы, дорогостоящие полисы (КАСКО, ДМС), и пр.

Как видите, есть немало способов доказать платежеспособность, не затрагивая стаж, даже для крупных кредитов с подтверждением платежеспособности.

Отдельно стоит отметить «Предложения» банков. Если вы – постоянный клиент или просто активный пользователь банка, вам может поступить от банка индивидуальное предложение о получении кредита. Такую смс получают граждане с нормальной кредитной историей вне зависимости от места работы. «Предложения» являются предодобренным решением, за которым вам нужно просто прийти.

Такую смс получают граждане с нормальной кредитной историей вне зависимости от места работы. «Предложения» являются предодобренным решением, за которым вам нужно просто прийти.

Помощь в кредитовании без стажа

Если вы не уверены в своих силах, или не понимаете, как использовать альтернативную платёжеспособность – получить кредит без стажа работы вам помогут специалисты финансового сектора, для которых не является проблемой ни возраст, ни стаж, ни гражданство. Мы говорим о профессиональных брокерах с высокими рейтингами и отличной репутацией.

Брокер

Ставка

Сумма

Сумма

до 5 000 000 ₽

Сумма

до 3 000 000 ₽

Сумма

до 20 000 000 ₽

Сумма

до 15 000 000 ₽

Сумма

до 12 000 000 ₽

Используйте контакты перечисленных брокеров, чтобы обратиться за помощью в получении кредита без стажа – мы рекомендуем только проверенные агентства. Частных брокеров бы сможете найти в разделе «Доска объявлений».

Частных брокеров бы сможете найти в разделе «Доска объявлений».

4 типа ипотечных компаний: что даст вам «лучшую сделку»?

В этой статье:

Существует четыре основных типа ипотечных компаний, и тот, который лучше всего подходит для вас, будет зависеть от вашей ситуации:

- Банки и ипотечные банкиры. Это отличный вариант, если вы предпочитаете хранить все свои финансовые счета в одном месте; однако закрытие кредита может занять больше времени. Кроме того, они могут не предлагать ссуды, обеспеченные государством (например, жилищные ссуды FHA, VA или USDA).

- Кредитные союзы. Кредитные союзы обычно предлагают ссуды только своим членам. У них могут быть более низкие затраты и процентные ставки, но, как и у банков, для их закрытия может потребоваться больше времени. Как и банки, они могут не предлагать займы, обеспеченные государством.

- Ипотечные кредиторы.

В отличие от банков и кредитных союзов, которые предлагают различные финансовые услуги, ипотечные кредиторы существуют с единственной целью — ссуды на недвижимость. В отличие от банков и кредитных союзов, большинство ипотечных кредиторов могут позаботиться обо всем процессе «внутри компании».«Это может сократить сроки получения ипотеки.

В отличие от банков и кредитных союзов, которые предлагают различные финансовые услуги, ипотечные кредиторы существуют с единственной целью — ссуды на недвижимость. В отличие от банков и кредитных союзов, большинство ипотечных кредиторов могут позаботиться обо всем процессе «внутри компании».«Это может сократить сроки получения ипотеки. - Ипотечные брокеры. Ипотечные брокеры напрямую не ссужают деньги; скорее у них есть доступ к множеству различных кредиторов и кредитных программ. Это может дать вам доступ к большему количеству опций. Но они не так сильно контролируют скорость утверждения кредита, как банк или ипотечный кредитор.

Перед покупкой по самой низкой цене

Первый шаг к получению отличной ипотеки — это поиск подходящей ипотечной компании.

Большинству потребителей, участвующих в сделке с недвижимостью, понадобится помощь кредитора. К таким потребителям относятся:

- Покупатели жилья впервые

- Инвесторы, желающие приобрести дополнительную недвижимость

- Домовладелец хочет рефинансировать

- Покупатели, продающие одну недвижимость и покупающие другую

Часто домовладельцы сразу бросаются в процесс ипотеки и просто ищут «лучшую сделку».

Однако важно понимать, что в зависимости от вашей ситуации тип кредитной организации может быть столь же важным, как и поиск подходящей компании.

Таким образом, может быть полезно понять различные типы кредитных организаций.

Подтвердите новую ставку (16 ноября 2020 г.)Каждый тип кредитора имеет свои преимущества

Ипотечные компании — это финансовые учреждения, которые помогают людям получить жилищные ссуды под жилую недвижимость.

Независимо от типа финансового учреждения, в процессе ипотечного кредитования всегда участвует кредитор (также известный как кредитный специалист).

Кредитор принимает ваше заявление на получение кредита, забирает ваш кредит и собирает необходимую документацию для вашей ипотеки.

Как правило, домовладельцы могут выбирать из четырех различных типов ипотечных компаний.

1. Банки и ипотечные банкиры

Пожалуй, наиболее распространенными финансовыми учреждениями являются банки.

Банки получают деньги от инвесторов и собственных клиентов.

Помимо предложения чековых, сберегательных и инвестиционных вариантов, банки часто предлагают различные типы ипотечных кредитов для квалифицированных заемщиков.

Для многих людей их местный банк является первым и, возможно, единственным финансовым учреждением, с которым они когда-либо будут вести дела.

2. Кредитные союзы

Кредитные союзы очень похожи на банки, за исключением того, что они принадлежат владельцам счетов, называемым членами.

Эти учреждения обычно требуют членства и получают средства от своих членов.

Подобно своим коллегам из банков, кредитные союзы предлагают своим членам ряд услуг, таких как депозитарные счета для проверки, сбережений и выхода на пенсию.

Как и в случае с банками, члены кредитного союза часто используют свое учреждение в качестве единого окна, получая ипотечный кредит, а также все другие банковские потребности в одном месте.

3. Ипотечные кредиторы

Ипотечный кредитор — это финансовое учреждение, подобное банку, которое предоставляет и финансирует ссуды от своего имени.

В отличие от банков и кредитных союзов, ипотечные кредиторы существуют с единственной целью — предоставлять ссуды под недвижимость.

Большинство ипотечных кредиторов не обслуживают и не «хранят» свои ссуды. Вместо этого кредиторы продают свои ссуды банкам или обслуживающим компаниям.

Эти сервисные центры затем берут на себя работу по сбору платежей на ежемесячной основе.

Ипотечные кредиторы получают деньги от банков, также известных как инвесторы.

В отличие от банков и кредитных союзов, большинство кредиторов выполняют все свои функции по обработке, андеррайтингу и закрытию ссуд «собственными силами». Они могут позаботиться обо всем процессе с помощью внутреннего персонала.

Собственные операции сокращают сроки получения ипотечной ссуды.

4. Ипотечные брокеры

Ипотечный брокер, по сути, является «посредником» между домовладельцем и банком.

Ипотечные брокеры не ссужают деньги напрямую.

Брокеры имеют доступ ко многим кредиторам, а также ко многим различным программам кредитования.

В некоторых случаях, особенно когда ваш кредит не идеален, ипотечный брокер может поискать ипотечный заем, который не предлагается банком, кредитным союзом или даже кредитором.

Покупатели жилья с особым типом дохода, низким кредитным рейтингом или интересующиеся уникальной недвижимостью могут сначала обратиться к брокеру.

Или, если ваш домашний банк или кредитный союз не могут вас одобрить, ваш следующий шаг — поговорить с ипотечными компаниями и брокерами.

Подтвердите новую ставку (16 ноября 2020 г.)Как сравнить ипотечные компании

Какое финансовое учреждение лучше всего подходит для получения ипотечной ссуды? Как часто бывает, это зависит от обстоятельств.

Лучшее место для получения ипотечного финансирования будет варьироваться от одного домовладельца к другому, в зависимости от их конкретных желаний и потребностей в то время.

Например, если необходимо быстро оформить ипотечный кредит, важно знать, сколько времени займет обработка вашего заявления на получение кредита.

В этом сценарии ипотечный брокер или кредитор могут быть лучшим вариантом, поскольку они обычно могут закрывать ссуды быстрее, чем банки или кредитные союзы.

Если время не является важным фактором, и вы предпочитаете, чтобы все ваши финансовые счета были в одном месте, ваш местный банк или кредитный союз может быть лучшим выбором.

Кредитные союзы также могут иметь более низкие затраты и процентные ставки, которые они могут предложить своим членам.

Однако, хотя некоторые банки и кредитные союзы могут предлагать более низкие затраты на закрытие и процентные ставки, они могут не предлагать обеспеченные государством ссуды, такие как ипотека FHA или VA.

Найти кредиторов жилищного кредита в размереUSDA может быть еще труднее.

Если в вашей ситуации требуется ссуда, обеспеченная государством, важно знать, может ли ваш банк или кредитный союз предлагать государственные ссуды. Если нет, то лучшим вариантом для вас может быть брокер или кредитор.

Если нет, то лучшим вариантом для вас может быть брокер или кредитор.

Еще одно важное соображение необходимо учитывать, если ваш кредит не идеален или если у вас высокое отношение долга к доходу.

Банки и кредитные союзы обычно придерживаются более консервативных принципов андеррайтинга.Таким образом, эти учреждения могут не иметь возможности одобрить вашу заявку на получение кредита. Однако кредиторы и брокеры, как правило, проявляют большую гибкость в этой области.

Независимо от того, какую компанию вы выберете для финансирования ипотеки, очень важно, чтобы домовладельцы сравнивали яблоки с яблоками в отношении ставок и сборов.

Если ваша основная цель — просто получить самые низкие затраты на закрытие и самую низкую ставку, сравните ставки и затраты на закрытие в тот же день. Процентные ставки и комиссии меняются ежедневно.

Какие сегодня ставки?

Домовладельцы всегда должны делать покупки и сравнивать предложения нескольких разных компаний. Ставки по-прежнему низкие. Проведя небольшое предварительное исследование, вы сможете получить отличную ставку, которая наилучшим образом соответствует вашей ситуации.

Ставки по-прежнему низкие. Проведя небольшое предварительное исследование, вы сможете получить отличную ставку, которая наилучшим образом соответствует вашей ситуации.

Получите цитаты из разных мест. Вы можете начать здесь. Для начала работы не требуется номер социального страхования, и все цитаты дают мгновенный доступ к вашим кредитным рейтингам в реальном времени.

Подтвердите новую ставку (16 ноября 2020 г.)Выписки со счета: 3 вещи, которые не хотят видеть ипотечные кредиторы

Что ипотечные кредиторы ищут в банковских выписках?

Когда вы подаете заявку на ипотеку, кредиторы просматривают ваши банковские выписки, чтобы убедиться, что вы можете позволить себе первоначальный взнос, расходы по закрытию и будущие платежи по кредиту.

У вас гораздо больше шансов получить одобрение, если в ваших банковских выписках не будет ничего сомнительного.

Проблемы с красным флагом для ипотечных андеррайтеров включают:

- Отказанные чеки или NSF (сборы за недостаточность средств)

- Крупные депозиты без четко задокументированного источника

- Ежемесячные платежи на индивидуальный или нераскрытый кредитный счет

К счастью, вы можете исправить множество проблем до того, как они станут , ну вопросы. Вот что нужно искать и как справляться с обнаруженными проблемами.

Вот что нужно искать и как справляться с обнаруженными проблемами.

В этой статье (Перейти к…)

Что андеррайтеры ищут в ваших банковских выписках

Ипотечные кредиторы обычно просят вместе с вашей заявкой на получение кредита предоставить последние выписки по счету за два месяца.

Андеррайтер — человек, который оценивает и утверждает ипотечные кредиты — будет искать четыре ключевых момента в этих банковских выписках:

- Достаточно накопленных денежных средств для первоначального взноса и заключительных расходов

- Источник вашего первоначального взноса, который должен быть приемлемым в соответствии с рекомендациями кредитора

- Достаточный денежный поток или сбережения для ежемесячных выплат по ипотеке

- «Резервы», которые дополнительные средства, доступные на случай чрезвычайной ситуации

Андеррайтер обычно хочет видеть, что средства на ваших банковских счетах принадлежат вам, а не заимствованы у кого-то другого (кроме случаев, когда в качестве подарка был получен задокументированный авансовый платеж).

также подтверждают страховщикам, что вы не открывали никаких кредитных счетов или не создавали новых долгов до получения ипотеки.

Вот почему кредиторы требуют выписки из вашего банковского счета за последние два месяца. Все кредитные счета старше двух месяцев должны быть указаны в вашем кредитном отчете.

3 вещи, которые ипотечные кредиторы не хотят видеть в банковских выписках

Возможно, вы захотите взглянуть на свои банковские выписки глазами ипотечного андеррайтера, прежде чем превращать их в кредитора.

Это потому, что кредитор ищет тревожные сигналы, обнаружение которых может потребовать подробных объяснений.

Андеррайтеры ипотечного кредита обучены выявлять неприемлемые источники средств, нераскрытые долги и неэффективное финансовое управление при проверке ваших банковских отчетов.

Вот три вещи, которые вы можете найти в своей банковской выписке, которые могут стать красным флажком для ипотечного андеррайтера.

1. Возвращенные чеки

Если на вашем текущем счете имеется множество овердрафтов или списаний NSF (недостаточность средств), андеррайтеры могут заключить, что вы не очень хорошо управляете своими финансами.

Нормативное агентство по ипотеке Freddie Mac заявляет, что требуется дополнительная проверка, если банковские выписки включают сборы NSF.

СсудыFHA требуют от кредиторов вручную повторно утверждать заемщиков с NSF, даже если заемщик уже был одобрен компьютеризированной системой.

2. Крупные недокументированные депозиты

Негабаритные или нерегулярные банковские вклады могут указывать на то, что ваш первоначальный взнос, обязательные резервы или заключительные расходы поступают из неприемлемого источника.

Возможен заем. Например, вы можете получить денежный аванс на свою кредитную карту, который может не отображаться в вашем кредитном отчете.

Большой депозит также может указывать на «незаконный» подарок. Покупатель дома не может рассчитывать на помощь стороны, которая может получить выгоду от сделки — продавца дома или агента по недвижимости.

Покупатель дома не может рассчитывать на помощь стороны, которая может получить выгоду от сделки — продавца дома или агента по недвижимости.

Итак, что считают ипотечные кредиторы «большим» банковским вкладом?

- Руководство по продажам Fannie Mae гласит: «Когда используются банковские выписки (обычно за последние два месяца), кредитор должен оценивать крупные депозиты, которые составляют , определяемые как разовый депозит, превышающий 50 процентов от общего ежемесячного дохода, соответствующего требованиям. кредит.

- Точно так же Фредди Мак перечисляет «недавние крупные депозиты без приемлемого объяснения» в качестве красных флажков о том, какие кредиторы должны следить за заявителем.

Если вы не можете доказать — с помощью документации — что источником этого большого депозита является приемлемо в соответствии с руководящими принципами программы, кредитор должен игнорировать средства и использовать все, что осталось, чтобы дать вам право на получение ссуды.

Если проверенных средств недостаточно для получения ссуды, вам нужно будет сэкономить еще одну часть денег — из приемлемого источника.

При этом допускается заимствование первоначального взноса — . Вам просто нужно указать, откуда поступил первоначальный взнос. Это следует считать «приемлемым» источником, например:

Если вы недавно получили крупный депозит — и это было не из одного из этих источников — вы можете подождать 60 дней, прежде чем подавать заявку на ипотеку.

В этот момент средства становятся «приправленными», то есть теперь они являются вашими средствами, несмотря на источник.

По-прежнему не рекомендуется брать средства у стороны, заинтересованной в сделке.Это нарушает множество других правил.

Но если член вашей семьи заплатил вам за недавний отпуск или вы продали машину тете и не задокументировали это, подождите 60 дней.

3. Регулярные платежи, нерегулярная деятельность

Не упустите ежемесячный платеж, который не соответствует кредитному счету, указанному в вашем заявлении.

Как правило, ваш кредитный отчет включает данные о ваших кредитных картах, автокредитах, студенческих ссудах и других долговых счетах.Но некоторые кредиторы не отчитываются перед крупными кредитными бюро.

Например, если вы получили частную, личную или коммерческую ссуду от физического лица, а не от банка, эти детали долга могут не отображаться в вашем кредитном отчете.

Ежемесячный автоматический платеж в размере 300 долларов, указанный в вашей банковской выписке, скорее всего, предупредит кредитора о неразглашении кредитного счета.

Подтвердите право на покупку дома (16 ноября 2020 г.)Банк «VOD» (проверка депозита) не решит все проблемы с выпиской по счету

Проверки депозита, или VOD, — это формы, которые кредиторы могут использовать вместо банковских выписок.Вы подписываете разрешение, позволяющее вашему банковскому учреждению вручную заполнить форму, в которой указывается владелец счета и его текущий баланс.

видео по запросу уже много лет используются для «обхода» правил выписки из банка. Но не рассчитывайте, что они решат вышеупомянутые проблемы.

Во-первых, кредитор может запросить фактическую выписку из банка и проигнорировать VOD, если он подозревает о возможных проблемах.

Во-вторых, депозитарии также должны указывать средний баланс счета.Это может привести к появлению недавних крупных депозитов.

Например, если текущий баланс составляет 10 000 долларов, а средний баланс за два месяца — 2 000 долларов, вероятно, это был очень недавний и значительный депозит.

Кроме того, есть поле, в которое банк просят «включить любую дополнительную информацию, которая может помочь в определении кредитоспособности».

Вот где могут быть перечислены ваши NSF.

Есть веские причины перепроверить свои банковские выписки и заявку, прежде чем отправлять их своему кредитору.Суть в том, что вы не просто хотите быть честным — вы хотите не показаться нечестным.

Ваш кредитор не будет закрывать глаза на все, что сочтет подозрительным.

FAQ по выписке по ипотеке

Зачем ипотечным кредиторам выписки из банковского счета?Ипотечные кредиторы нуждаются в выписках из банковского счета, чтобы убедиться, что вы можете позволить себе оплату первоначального взноса и закрытие сделки, а также ежемесячный платеж по ипотеке. Кредиторы используют ваши банковские выписки, чтобы проверить сумму, которую вы сэкономили, и источник этих денег.Они хотят видеть, что на самом деле это ваши деньги — или, по крайней мере, деньги из приемлемого источника, — а не скрытый заем или подарок, которые делают ваше финансовое положение лучше, чем оно есть на самом деле.

Сколько выписок по счету мне нужно для ипотеки?Ипотечные кредиторы обычно хотят видеть банковские выписки за последние два месяца.

Должен ли я раскрывать все банковские счета ипотечному кредитору?Если на банковском счете есть средства, которые вы будете использовать, чтобы получить право на получение ипотечной ссуды, то вы должны сообщить об этом своему ипотечному кредитору.Это включает в себя любой счет со сбережениями или регулярным денежным потоком, который поможет вам покрыть ежемесячные выплаты по ипотеке.

Что андеррайтеры ищут в банковских выписках?Когда андеррайтеры просматривают ваши банковские выписки, они хотят видеть, что у вас достаточно денег для покрытия вашего первоначального взноса и затрат на закрытие. Некоторые типы ссуд требуют, чтобы на счету оставались ипотечные платежи на несколько месяцев для создания «резервов» на случай чрезвычайных ситуаций. Другими словами, авансовые платежи не могут истощить ваш счет.

Андеррайтеры также хотят видеть, что все средства на ваших счетах «получены и обработаны». Это означает, что источник каждого депозита является приемлемым и проверенным, а средства находятся на счете достаточно долго, чтобы показать, что они не были ссудой в последнюю минуту или сомнительным депозитом.

Рассматривают ли ипотечные кредиторы сбережения?Да, ипотечный кредитор будет проверять все депозитарные счета в ваших банковских выписках, включая текущие и сберегательные, а также любые открытые кредитные линии.

Почему андеррайтер отказывает в ссуде?Есть множество причин, по которым андеррайтеры могут отказать в ссуде. Двумя наиболее распространенными являются недостаточный кредит и высокое отношение долга к доходу. Что касается банковских выписок, андеррайтер может отказать в выдаче ссуды, если источники средств не могут быть проверены или являются неприемлемыми. Это может оставить заемщику слишком мало поддающихся проверке денежных средств, чтобы соответствовать требованиям.

Сколько времени нужно андеррайтеру, чтобы принять решение?Время андеррайтинга зависит от кредитора.Время, необходимое андеррайтеру для утверждения вашей ипотеки, может составлять от двух до трех дней или целую неделю. Крупные банки, как правило, действуют медленнее, чем небанковские ипотечные кредиторы.

Возникли проблемы с ипотечным кредитором?

Если у вас возникли проблемы с получением одобрения или у вас возникли трудности с вашим кредитором, нажмите ниже, чтобы найти ведущих кредиторов США и сравнить ставки.

Скорее всего, лучший кредитор сможет продлить вашу ссуду.

Подтвердите новую ставку (16 ноября 2020 г.)Сравните лучших кредиторов по рефинансированию

Объяснение пунктов скидки на ипотеку на английском языке

Что такое дисконтные точки по ипотеке?Ипотечные баллы или «дисконтные баллы» позволяют вам платить больше при заключении сделки в обмен на более низкую ставку по ипотеке.Это означает, что у вас будет больший авансовый платеж, но меньший ежемесячный платеж в течение срока действия кредита. Стоимость одного ипотечного кредита обычно составляет 1% от суммы кредита, что снижает процентную ставку на 0,25%.

Так, например, если ваш жилищный заем в размере 300 000 долларов США указан по ипотечной ставке 4%, вы можете купить один дисконтный пункт за 3 000 долларов США, чтобы вместо этого получить процентную ставку 3,75%.

Найдите и зафиксируйте низкую ставку по ипотеке. Начни здесь (16 ноября 2020 г.)В этой статье:

Объяснение пунктов скидки по ипотеке

Дисконтные баллы — это единовременные расходы на закрытие ипотечного кредита, которые дают ипотечному заемщику доступ к «льготным» ставкам по ипотеке.IRS считает пункты дисконтирования предоплаченными процентами по ипотеке, поэтому пункты дисконтирования могут не облагаться налогом. Как правило, один дисконтный пункт, выплачиваемый при закрытии сделки, снижает вашу ставку по ипотеке на 25 базисных пунктов (0,25%).

Подтвердите свое право на ипотеку (16 ноября 2020 г.)Как работают скидки

Когда ваш ипотечный кредитор указывает текущие ставки по ипотечным кредитам, она обычно состоит из двух частей.

Первая часть — это ставка по ипотеке, а вторая часть — количество пунктов дисконтирования, необходимых для получения этой ставки.

Вы заметите, что, как правило, чем выше количество начисленных дисконтных баллов, тем ниже будет ваша ставка по ипотеке.

Дисконтные баллы — это комиссии, специально используемые для выкупа вашей ставки. Это отличает их от «пунктов выдачи», которые представляют собой комиссию, взимаемую банком за «выдачу кредита».

В выписке по расчету пункты дисконтирования иногда обозначаются как «Дисконтная комиссия» или «Выкуп по ипотечной ставке». Каждая дисконтная точка стоит один процент от размера вашего кредита.

Если предположить, что размер ссуды составляет 200 000 долларов, то вот несколько примеров того, как рассчитать баллы дисконтирования для ипотечной ссуды.

- 1 дисконтная точка по ссуде на 200000 долларов стоит 2000 долларов

- 0,5 дисконтных балла по ссуде на 200000 долларов стоит 1000 долларов

- 0,25 дисконтных балла по ссуде в 200000 долларов стоит 500 долларов

Как правило, одна дисконтная точка снижает вашу ставку по ипотеке примерно на 0,25%.

Облагаются ли ипотечные баллы налогом?

Дисконтные баллы могут не облагаться налогом, в зависимости от того, какие вычеты вы можете требовать по федеральным подоходным налогам.

Дисконтных балла, выплачиваемых по ипотечному кредиту на покупку жилья, может вычитаться на 100% в год, в котором они были выплачены. Дисконтные баллы по ипотечной ссуде рефинансировать нельзя.

Налоговый вычет за баллы, уплаченные по ссуде рефинансирования, распределяется в течение срока ссуды. Домовладелец, выплачивающий баллы по 30-летней ипотечной ссуде, может претендовать на 1/30 выплачиваемых баллов в качестве вычета ежегодно.

Если вы решите платить дисконтные баллы вместе с ипотекой, вам нужно будет связаться со своим налоговым инспектором, чтобы максимизировать вычеты по федеральному подоходному налогу.

В 2015 году, по словам Фредди Мака, типичная ипотечная ссуда с фиксированной ставкой сопровождалась 0,6 дисконтных пункта. Типичная ипотека с регулируемой процентной ставкой (ARM) содержала 0,5 дисконтных пункта.

Подтвердите свое право на ипотеку (16 ноября 2020 г.)Как дисконтные баллы влияют на вашу ставку по ипотеке

Когда выплачиваются дисконтные баллы, банк взимает единовременную комиссию при закрытии сделки в обмен на более низкую ставку по ипотечному кредиту, которая будет соблюдаться на весь срок действия ссуды.

Банки считают этот платеж «предоплаченными процентами по ипотеке». Между тем, проценты по ипотечным кредитам не облагаются налогом для правомочных подателей налоговых деклараций, поэтому для многих заемщиков по ипотеке существует налоговое преимущество в уплате пунктов дисконтирования.

Однако вы не платите дисконтные баллы, чтобы получить налоговую льготу — вы платите им, чтобы получить льготу по ипотечной ставке ; и размер льготной ставки по ипотеке зависит от банка.

Это одна из причин, почему так важно делать покупки по лучшей ипотечной ставке.Разные банки предлагают разные наборы скидок в обмен на начисление баллов.

Как показывает практика, выплата одного пункта дисконтирования снижает котируемую ставку по ипотеке на 25 базисных пунктов (0,25%). Однако выплата двух дисконтных пунктов не всегда снижает вашу ставку на 50 базисных пунктов (0,50%), как вы ожидали.

Плата за три дисконтных пункта не обязательно снизит вашу ставку на 75 базисных пунктов (0,75%)

В качестве примера того, как дисконтные баллы могут работать на ипотеке на 100 000 долларов:

- 3.50% с 0 скидками. Ежемесячный платеж 449 долларов США.

- 3,25% с 1 скидкой. Ежемесячный платеж 435 долларов США. Сбор в размере 1000 долларов США.

- 3.00% с 2 скидками. Ежемесячный платеж 422 $. Сбор в размере 2000 долларов.

Вы заметите, что когда вы платите баллы со скидкой, это обходится дорого, но это также дает реальную ежемесячную экономию.

В приведенном выше примере соискатель ипотеки экономит 14 долларов в месяц на каждые 1000 долларов, потраченных при закрытии сделки. Это создает «точку безубыточности» в 71 месяц.

У каждой ипотечной ссуды будет своя точка безубыточности по пунктам выплаты. Если вы планируете оставаться в своем доме за пределами безубыточности и — это ключевой момент! — не думайте, что вы будете рефинансировать до достижения безубыточности, выплаты поинтов могут быть хорошей идеей.

В противном случае очки могут быть бесполезными.

Банки знают об этом и иногда используют инструмент покупки ипотечных кредитов, известный как «APR», чтобы ссуда с дисконтными точками выглядела более привлекательно, чем она есть на самом деле.

APR, что означает годовую процентную ставку, является расчетом правительства, который предназначен для отображения долгосрочной стоимости владения ипотекой; и пункты выплаты снижают долгосрочные расходы в виде более низкой ипотечной ставки.

Но годовая процентная ставка также предполагает, что вы будете держать кредит в течение 30 лет. Очень часто вы этого не сделаете, что сводит на нет математику APR.

Вот почему важно помнить, что ваша годовая процентная ставка не является ставкой по ипотеке. Ваша ставка по ипотеке — это ваша ставка по ипотеке.

Покупка ипотеки с использованием метода «наименьшей годовой процентной ставки» редко бывает хорошим планом. Он использует скидки против вас.

Подтвердите свое право на ипотеку (16 ноября 2020 г.)«Отрицательные» ссуды с дисконтом (нулевые затраты на закрытие)

Еще один полезный аспект дисконтных точек заключается в том, что кредиторы часто предлагают их «наоборот».

Вместо того, чтобы платить дисконтные баллы, чтобы получить доступ к более низким ставкам по ипотеке, вы можете получить баллов от вашего кредитора и использовать эти деньги для оплаты заключительных расходов и сборов, связанных с вашим жилищным займом.

Технический термин для точек разворота — «скидка».

Соискатели ипотеки обычно могут получить скидку до 5 баллов. Однако чем выше ваша скидка, тем выше ставка по ипотеке.

Вот пример того, как бонусные баллы могут работать на ипотеку на сумму 100 000 долларов:

- 3.50% с 0 скидками. Ежемесячный платеж 449 долларов США.

- 3,75% с 1 скидкой. Ежемесячный платеж 463 $. Кредит 1000 долларов США.

- 4,00% с 2 скидками. Ежемесячный платеж 477 долларов США. Кредит в размере 2000 долларов США.

Домовладельцы могут использовать скидки для оплаты некоторых или всех затрат на закрытие кредита. Когда вы используете скидку для оплаты всех затрат на закрытие сделки, это называется «ипотечный заем с нулевой стоимостью закрытия».

Ипотечные кредиты с нулевой стоимостью закрытия уменьшают сумму денежных средств, необходимых при закрытии сделки.

Покупатели, которые используют ипотеку с низким или нулевым первоначальным взносом, могут найти этот вариант привлекательным, особенно если они беспокоятся о сбережениях на случай чрезвычайных ситуаций или других жизненных обстоятельств.

Когда вы делаете рефинансирование с нулевыми затратами на закрытие сделки, вы можете оставаться максимально ликвидным, размещая все свои наличные в банке.

Скидки могут быть хороши и для рефинансирования.

Используя скидки, можно «отказаться от всех затрат на закрытие ссуды», что позволяет домовладельцу рефинансировать без увеличения размера ссуды.

Когда ставки по ипотечным кредитам падают, ипотечные кредиты с нулевой стоимостью закрытия — отличный способ снизить вашу ставку, не выплачивая комиссию снова и снова. Вы можете рефинансировать три раза в год или чаще и не платить комиссию банку.

Ссуды с нулевой стоимостью закрытия сводят к минимуму риск процентной ставки в случае падения ставок. Если вы рефинансируете или покупаете дом, обязательно получите котировку с нулевой ставкой затрат на закрытие сделки.

Какие сегодня ставки по ипотеке?

Выплата дисконтных баллов (или их получение) — это финансовое решение, которое зависит от заемщика и ссуды.

Узнайте текущие ставки по ипотеке в реальном времени. Ваш номер социального страхования не требуется, чтобы начать работу, и все цитаты идут с доступом к вашим текущим счетам по ипотечным кредитам.

Подтвердите свое право на ипотеку (16 ноября 2020 г.)Банки, в которых вы можете получить ипотеку БЕЗ предъявления своих отчетов.

КРЕДИТОРЫ хотят видеть всевозможные документы, когда вы подаете заявку на ипотеку, чтобы проверить, можете ли вы позволить себе ссуду.

Но, согласно Mortgage Solutions, есть горстка людей, которые не беспокоятся о просмотре ваших банковских выписок.

1

Некоторым банкам не нужно видеть ваши банковские выписки, когда вы подаете заявку на ипотеку Кредит: PA: Press AssociationБольшинство банков запрашивают выписки за три месяца для подтверждения ваших доходов и расходов, даже если правила регулирования говорят, что они этого не делают. не обязательно.

Эти строгие проверки биографических данных могут привести к тому, что некоторые заемщики будут следить за своими расходами в течение месяцев, предшествующих подаче заявки, поскольку нечетный платеж может быть причиной их отклонения.

Но Santander, Halifax и Virgin Money относятся к числу кредиторов, которые незаметно отошли от этого подхода.

Вместо этого они сосредотачиваются на вашем кредитном рейтинге, чтобы определить доступность, чтобы решить, где они будут ссужать вам средства для вашего дома.

Как убедиться, что ваша первая заявка на ипотеку будет одобрена

СОБРАТЬ средства для депозита — это одно, а получить одобрение на ипотеку — совсем другое.

Вот несколько советов, которым вы можете следовать, чтобы убедиться, что ваша заявка будет одобрена в первый раз:

Определите, сколько вы можете себе позволить — Кредиторы отклоняют нереалистичные заявки на ипотеку, а это, в свою очередь, повредит вашему кредитному рейтингу и ухудшит ваше положение.Максимум, который вы сможете взять в долг, — это в четыре с половиной раза больше вашей годовой зарплаты, что даст вам некоторое представление о вашем бюджете.

Воспользуйтесь преимуществом схемы — Помощь в покупке ISA, Помощь в покупке ссуды на акции и Совместное владение — вот лишь некоторые из схем, которые правительство использует для новых покупателей.

Проверьте свой кредитный рейтинг — Если у вас плохая кредитная история, вам откажут в выдаче ипотечного кредита, что только ухудшит ваш рейтинг, поэтому стоит проверить его перед подачей заявления.

Рассмотрите возможность использования брокера — Брокер сможет просмотреть более широкий спектр продуктов и посоветовать вам наиболее подходящий для ваших обстоятельств. Однако помните, что они будут брать плату за свои услуги, поэтому вам нужно будет учесть это в своих расходах. Цифровые ипотечные брокеры, такие как Trussle и Habito, могут пользоваться бесплатно, потому что они получают долю от кредитора, а не от заемщика.

Сохраните для большего депозита — Чем больше у вас денег, тем меньше денег вам нужно будет занять и тем привлекательнее вы для кредитора.

Сантандер разослал брокерам электронное письмо с просьбой не присылать банковские выписки заемщика, если они сами их не попросят.

Он также добавил, что если они хотят, чтобы выписка подтверждала конкретную транзакцию, такую как ваша зарплата, то они должны отправлять только страницу, на которой это есть.

Это связано с тем, что детализация выписок может означать для банка больше работы, поскольку они не могут «скрыть» любые «хитрые» платежи.

Но не многие банки рекламируют это, потому что это может рассматриваться как безответственное, и они не хотят, чтобы их поощряли.

Один брокер предупредил, что заемщики не должны рассматривать это как «карту выхода из тюрьмы».

Рэйчел Ламмис из Xpress ипотечного кредитования сказала: «Консультанту потребуются банковские выписки для оценки доступности, подтверждения дохода и соответствия требованиям, и кредитор полностью ожидает, что консультант будет иметь их в файле.

«Солиситору они понадобятся для целей борьбы с отмыванием денег и подтверждения депозита».

Virgin Money подтвердила The Sun, что это действительно так.

Пресс-секретарь Santander сообщила Mortgage Solutions: «Брокеры сообщили, что иногда существует неопределенность в отношении документов, необходимых для каждого заявления, что приводит к ненужному сопоставлению и отправке дополнительных документов.

ВЫПЕЧАТАНО

Половина согласованных сейчас продаж домов не соответствует крайнему сроку скидки на гербовый сборДОПОЛНИТЕЛЬНАЯ ПОМОЩЬ

Как получить финансовую помощь во время второй блокировки, от счетов и арендной платы до ипотекиMORTGAGE MIRACLE

Домовладельцы получают 6-месячную ипотеку праздничные дни — но только для новых заявителейПРИОСТАНОВКА ПЛАТЕЖЕЙ

Последний день подачи заявления на получение отсрочки платежа по ипотеке, ссуде или кредитной картеЦЕНА ПРАВИЛЬНАЯ

Цены на жилье растут 5.8% по мере приближения крайнего срока погашения гербового сбора, сообщает NationwideMARKET RUSH

Мини-бум жилищного рынка: количество разрешений на ипотечные кредиты взлетает до нового 13-летнего максимума«Чтобы поддержать их, мы отправили электронное письмо с разъяснением требований к оформлению документов — одним из элементов этого было обеспечение безопасности банковских выписок соискателя.

«Как разумный кредитор, мы всегда должны обеспечивать выполнение необходимых проверок доступности, чтобы люди получали продукт, который отвечает их потребностям, и могли позволить себе ипотеку на весь срок.

«Коммуникация была разработана, чтобы помочь брокерам собрать то, что было необходимо для индивидуальных случаев, что позволяет им быстро и легко принимать правильные решения для клиента».

Представитель Галифакса заявила, что не запрашивает выписки из банковского счета, поскольку кредиторы используют «различные инструменты для оценки кредитоспособности клиента», включая их кредитные рейтинги.

Большинство кредиторов все еще хотят видеть ваши выписки, хотя NatWest не нужно видеть ваши выписки, если вы уже являетесь клиентом.

Вот наш путеводитель по срокам погашения ипотечного кредита после повышения процентной ставки.

Мы платим за ваши истории! У вас есть история для команды Sun Online Money? Напишите нам по адресу [email protected] или позвоните по телефону 0207 78 24516. Не забудьте присоединиться к группе Sun Money в Facebook, чтобы получить последние скидки и советы по экономии денег.

Ипотека — справочник новичка

Покупка дома — это самая крупная покупка, которую вы, вероятно, совершите.Прежде чем оформить ипотеку, убедитесь, что вы знаете, что можете позволить себе взять взаймы. Узнайте, где взять ипотеку, какие типы и как работает процесс.

Что такое ипотека?

Ипотека — это ссуда, полученная для покупки недвижимости или земли.

Большинство из них рассчитаны на 25 лет, но срок может быть короче или дольше.

Ссуда «обеспечена» стоимостью вашего дома до тех пор, пока она не будет выплачена.

Если вы не можете погасить задолженность, кредитор может изъять (вернуть) ваш дом и продать его, чтобы вернуть свои деньги.

Определение того, что вы можете себе позволить

Не напрягайтесь, если думаете, что будете изо всех сил выполнять выплаты.

Также подумайте о текущих расходах на владение домом, таких как счета за дом, муниципальный налог, страхование и техническое обслуживание.

Кредиторы захотят получить подтверждение вашего дохода и определенных расходов, а также наличие у вас долгов.

Они могут запросить информацию о домашних счетах, содержании детей и личных расходах.

Кредиторы хотят доказательства того, что вы сможете продолжить выплаты в случае повышения процентных ставок.

Они могут отказать вам в предоставлении ипотеки, если не думают, что вы сможете ее себе позволить.

Где получить ипотеку

Подать заявку на ипотеку можно напрямую в банке или строительной кооперации, выбрав из их ассортимента.

Вы также можете воспользоваться услугами ипотечного брокера или независимого финансового консультанта (IFA), который сможет сравнить различные ипотечные кредиты на рынке.

А также ипотечные кредиты, которые не предлагаются напрямую клиентам.

Некоторые брокеры рассматривают ипотечные кредиты «со всего рынка», тогда как другие рассматривают продукты от ряда кредиторов.

Они расскажут вам все об этом и расскажут, есть ли у них какие-либо обвинения, когда вы впервые свяжетесь с ними.

Почти наверняка лучше всего будет посоветоваться, если вы не имеете большого опыта в финансовых вопросах в целом и ипотеке в частности.

Иногда можно выбрать ипотеку, не получив консультации — это называется ипотека только для исполнения.

Они предлагаются при ограниченных обстоятельствах.

Вы должны знать:

- Какой вид ипотеки вы хотите

- Какую именно недвижимость вы хотите купить?

- Сколько вы хотите взять в долг и на какой срок

- Тип процента и ставка, которые вы хотите взять в долг под

Кредитор напишет, чтобы подтвердить, что вы не получали никаких рекомендаций и что ипотечный кредит не был оценен, чтобы определить, подходит ли он для вас.

В некоторых случаях вам может потребоваться подтвердить, что вы знаете о последствиях взятия ипотеки без получения совета, и что вы готовы пойти дальше.

Если позже по какой-то причине ипотека окажется для вас непригодной, вам будет очень сложно подать жалобу.

Если вы выберете путь «только исполнение», кредитор все равно проведет детальную проверку доступности ваших финансов и оценит вашу способность продолжать производить выплаты при определенных обстоятельствах.

Воспользуйтесь нашим калькулятором платежей по ипотеке, чтобы рассчитать сумму выплаты и процентов.

Сайты сравнения — хорошая отправная точка для тех, кто пытается найти ипотечный кредит, соответствующий их потребностям.

Мы рекомендуем следующие сайты для сравнения ипотечных кредитов:

Помните:

- Не все сайты сравнения дадут одинаковые результаты, поэтому перед принятием решения убедитесь, что вы используете более одного сайта.

- Также важно изучить тип продукта и функции, которые вам нужны, прежде чем совершать покупку или менять поставщика.

- Узнайте больше в нашем путеводителе по сайтам сравнения.

Оформление ипотеки

Подача заявления на ипотеку часто состоит из двух этапов.

На первом этапе обычно проводится базовый поиск фактов, который поможет вам определить, сколько вы можете себе позволить и какой тип ипотеки (-ов) вам может понадобиться.

На втором этапе ипотечный кредитор проведет более подробную проверку доступности и, если они еще не запросили ее, подтверждение дохода.

1 этап

Как правило, кредитор или ипотечный брокер задаст вам ряд вопросов, чтобы определить, какой вид ипотеки вы хотите получить и на какой срок.

Они также попытаются выяснить, не вдаваясь в подробности, ваше финансовое положение.

Обычно используется для указания того, сколько кредитор может быть готов предоставить вам ссуду.

Они также должны предоставить вам основную информацию о продукте, их услугах и любых сборах или сборах, если это применимо.

2 этап

Обычно здесь вы начинаете подачу заявки.

Кредитор или ипотечный брокер приступит к полному «поиску фактов» и подробной оценке финансовой доступности, для чего вам потребуется предоставить доказательства вашего дохода и конкретных расходов, а также «стресс-тесты» ваших финансов.

Это может включать в себя подробный анализ ваших финансов и планов на будущее, которые могут повлиять на ваш будущий доход.

Они также оценят влияние на ваши выплаты в случае повышения процентных ставок в будущем.

Если ваша заявка была принята, кредитор предоставит вам «обязывающее предложение» и документ (ы) с иллюстрацией ипотеки, объясняющий условия вашей ипотеки.

Это будет сопровождаться «периодом размышления» продолжительностью не менее 7 дней, что даст вам возможность провести сравнения и оценить последствия принятия предложения вашего кредитора.

Некоторые кредиторы могут дать вам на это более 7 дней.

У вас есть право отказаться от этого периода для размышлений, чтобы ускорить покупку дома, если вам это необходимо.

В течение этого периода обдумывания кредитор обычно не может изменить или отозвать свое предложение, за исключением некоторых ограниченных обстоятельств.

Например, если предоставленная вами информация оказалась ложной.

Ваш депозит — размер имеет значение

При покупке недвижимости необходимо внести залог.

Это кусок денег, который идет на покрытие стоимости недвижимости, которую вы покупаете.

Чем больше у вас депозита, тем ниже может быть процентная ставка.

Говоря об ипотеке, вы можете услышать, как люди упоминают «ссуду на стоимость» или LTV.

Это может показаться сложным, но это просто сумма вашего дома, которой вы владеете напрямую, по сравнению с суммой, обеспеченной ипотекой.

Например, при депозите в размере 20 000 фунтов стерлингов за недвижимость стоимостью 200 000 фунтов стерлингов залог составляет 10% от цены собственности, а LTV — оставшиеся 90%.

Ипотека обеспечена этой 90% долей.

Чем ниже LTV, тем ниже, вероятно, будет ваша процентная ставка.Это связано с тем, что кредитор берет на себя меньший риск с меньшей ссудой.

Самые дешевые тарифы обычно доступны для людей с депозитом 40%.

Как работает ипотека?

Деньги, которые вы занимаете, называются капиталом, и кредитор затем взимает с вас проценты до тех пор, пока они не будут возвращены.

Тип ипотеки, на которую вы можете подать заявление, будет зависеть от того, хотите ли вы погасить только проценты или проценты и капитал.

Погашение ипотеки

При погашении ипотеки вы ежемесячно выплачиваете проценты и часть капитала.

По истечении срока, который обычно составляет 25 лет, вы должны успеть оплатить все и приобрести свой дом.

Ипотека с выплатой только процентов

При ипотеке только с процентами вы платите только проценты по ссуде и ничего не за счет капитала (суммы, которую вы взяли в долг).

Получить эти ипотечные кредиты становится все труднее, поскольку кредиторы и регулирующие органы обеспокоены тем, что домовладельцы останутся с огромным долгом и не смогут его погасить.

У вас должен быть отдельный план погашения первоначальной ссуды в конце срока ипотеки.

Сочетание погашения и ипотеки с выплатой только процентов

Вы можете спросить своего кредитора, можете ли вы объединить оба варианта, разделив ипотечную ссуду на погашение и ипотеку с выплатой только процентов.

Различные виды ипотеки

После того, как вы решили, как вернуть капитал и проценты, вам нужно подумать о типе ипотеки.

Ипотека бывает с фиксированной или переменной процентной ставкой.

При ипотеке с фиксированной процентной ставкой выплаты будут одинаковыми в течение определенного периода времени — обычно от двух до пяти лет.

Независимо от того, что делают процентные ставки на более широком рынке.

Если у вас есть ипотечный кредит с плавающей ставкой, ставка, которую вы платите, может повышаться или понижаться в соответствии с базовой ставкой Банка Англии.

Существуют различные типы ипотечных кредитов с переменной процентной ставкой.

Для получения дополнительной информации прочтите наши руководства:

Ваш следующий шаг

Как работает ипотека | HowStuffWorks

Вероятно, одна из самых запутанных вещей в ипотеке и других кредитах — это расчет процентов.Из-за различий в сложении, сроках и других факторах трудно сравнивать яблоки с яблоками при сравнении ипотечных кредитов. Иногда кажется, что мы сравниваем яблоки с грейпфрутами.

Например, что, если вы хотите сравнить 30-летнюю ипотеку с фиксированной ставкой под 7 процентов с одним баллом и 15-летнюю ипотеку с фиксированной ставкой под 6 процентов с полутора баллами? Во-первых, вы должны не забыть также учитывать комиссии и другие расходы, связанные с каждой ссудой. Как можно точно сравнить их? К счастью, есть способ сделать это.Федеральный закон о кредитовании требует от кредиторов раскрывать эффективную процентную ставку, а также общую сумму финансовых сборов в долларах.

Объявление

Годовая процентная ставка ( годовых), о которой вы так много слышите, позволяет вам проводить достоверные сравнения фактических затрат по ссудам. Годовая процентная ставка — это среднегодовые финансовые расходы (которые включают комиссии и другие расходы по ссуде), деленные на сумму заимствования. Он выражается как годовая процентная ставка — отсюда и название.Годовая процентная ставка будет немного выше, чем процентная ставка, которую взимает кредитор, потому что она включает все (или большую часть) других комиссий, которые несет с собой заем, таких как комиссия за выдачу кредита, баллы и премии PMI.

Вот пример того, как работает APR. Вы видите рекламу, предлагающую ипотеку с фиксированной ставкой на 30 лет под 7 процентов с одним баллом. Вы видите еще одну рекламу, предлагающую 30-летнюю ипотеку с фиксированной процентной ставкой под 7 процентов без начисления баллов. Выбор легкий, правда? На самом деле это не так.К счастью, APR учитывает все, что написано мелким шрифтом.

Допустим, вам нужно занять 100 000 долларов. Для любого кредитора это означает, что ваш ежемесячный платеж составляет 665,30 долларов. Если балл составляет 1 процент от 100000 долларов (1000 долларов США), сбор за подачу заявления составляет 25 долларов, сбор за обработку составляет 250 долларов, а остальные сборы за закрытие составляют 750 долларов, то общая сумма этих сборов (2025 долларов) вычитается из фактической суммы кредита в размере 100000 долларов. (100 000–2 025 долл. США = 97 975 долл. США). Это означает, что 97 975 долларов — это новая сумма кредита, используемая для расчета истинной стоимости кредита.Чтобы найти годовую процентную ставку, вы определяете процентную ставку, которая приравнивается к ежемесячному платежу в размере 665,30 долларов США по ссуде в размере 97 975 долларов США.

Об авторе