Irr что это в экономике: Недопустимое название — e-xecutive.ru

Внутренняя норма рентабельности, IRR — Альт-Инвест

Открыть эту статью в PDF

Внутренняя норма рентабельности (Internal Rate of Return, IRR) — один из наиболее популярных показателей в финансовом анализе. Его применяют в оценке инвестиционных проектов и других сферах. IRR используют, например, в анализе облигаций, где показатель доходности к погашению вычисляется как внутренняя норма рентабельности денежных потоков у покупателя облигации.

Определение показателя IRR

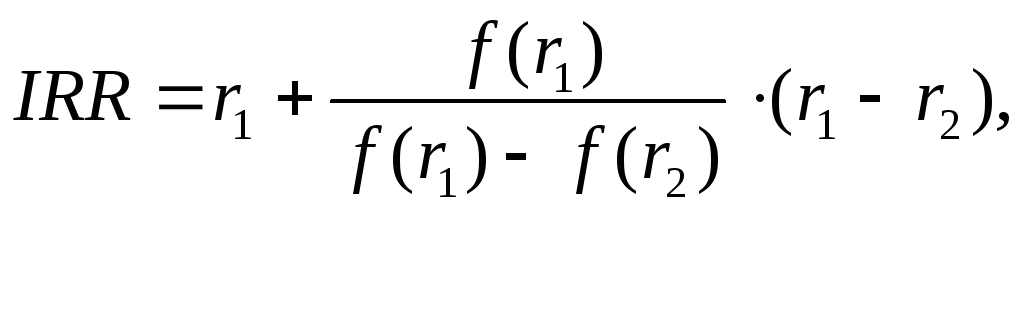

IRR денежного потока — ставка дисконтирования, при которой чистая приведенная стоимость этого денежного потока равна нулю. Таким образом, IRR находят как решение относительно переменной d следующего уравнения:

Экономический смысл IRR — максимальное значение стоимости капитала, при котором инвестиционный проект окупается. При оценке инвестиций IRR сравнивают с требуемой нормой доходности инвестированного капитала, и, если IRR выше требуемой доходности, то проект считают привлекательным.

Для простого варианта, когда в начале проекта — значительные инвестиции, а затем проект приносит доход:

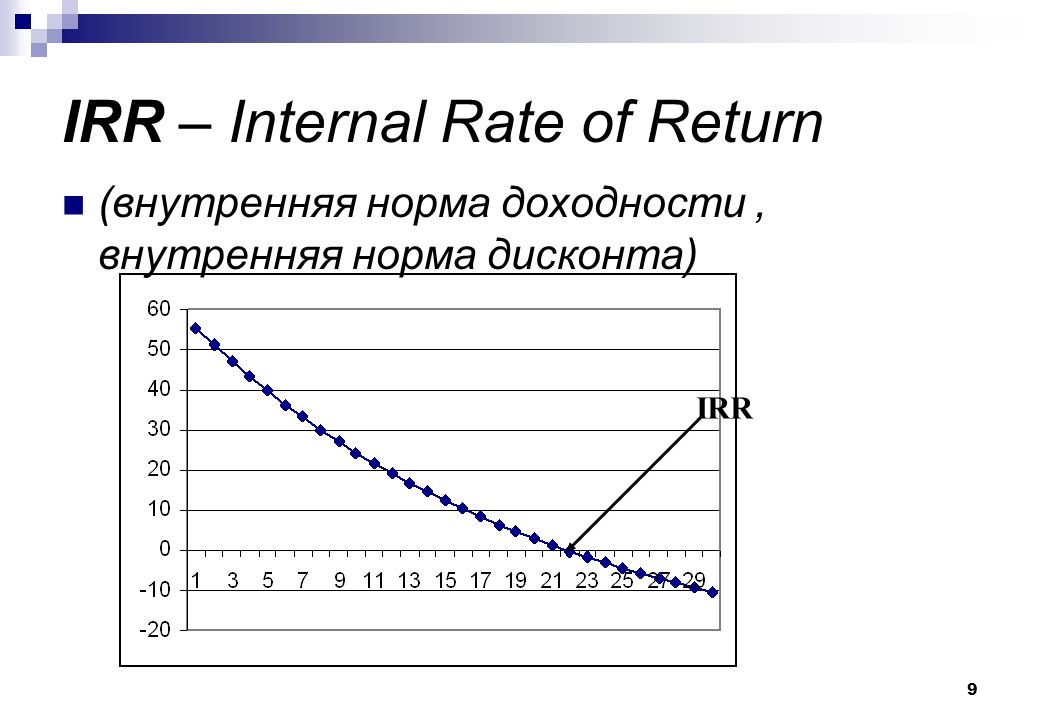

Зависимость NPV от ставки дисконтирования обычно выглядит так:

Поскольку ставка дисконтирования сильнее всего влияет на будущие доходы, а начальные инвестиции либо совсем не зависят от нее, либо зависят очень слабо, то, чем выше ставка, тем меньше значение NPV, и в какой-то точке NPV достигает нуля — это и будет внутренняя норма рентабельности.

В приведенном выше уравнении ставка d присутствует в степени номера периода, поэтому, например, для десятилетнего денежного потока мы получаем уравнение 10 степени, решение которого нельзя записать в виде простой формулы. На практике значение IRR всегда находят подбором, чаще всего для этого используют встроенные функции MS Excel.

Расчет IRR в Excel

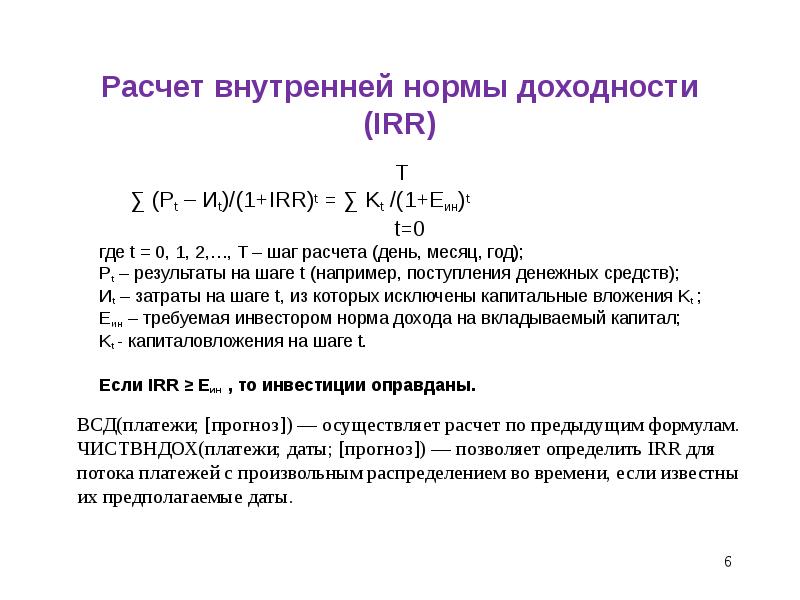

Для расчета IRR в Excel есть две функции: ВСД() и ЧИСТВНДОХ(). Работа этих функций построена на подборе значения IRR методом касательных. Подробнее об этом в видео

Работа этих функций построена на подборе значения IRR методом касательных. Подробнее об этом в видео

Функция ВСД рассчитана на денежный поток, построенный с шагом в год. Если в финансовой модели у денежного потока другой шаг, особенно если платежи распределяются неравномерно, и шаг меняется от периода к периоду, используют вторую функцию — ЧИСТВНДОХ. У нее есть еще один параметр — даты каждого платежа в денежном потоке, что позволяет оценить IRR для любого шага планирования.

Использование функции Excel решает задачу расчета IRR, но не избавляет аналитика от ряда проблем, присущих этому показателю.

Работа показателя IRR рассчитана на ситуацию, когда в денежном потоке есть крупные отрицательные значения (инвестиции) в начале и затем ряд положительных значений. В реальности мы видим немало проектов, где денежные потоки выглядят более сложно. В этом случае интерпретация рассчитанных значений IRR также становится непростой, а в ряде примеров может возникать ситуация, когда проект одновременно имеет несколько значений IRR.

В реальности мы видим немало проектов, где денежные потоки выглядят более сложно. В этом случае интерпретация рассчитанных значений IRR также становится непростой, а в ряде примеров может возникать ситуация, когда проект одновременно имеет несколько значений IRR.

Допустим, денежный поток выглядит таким образом:

График зависимости NPV от ставки дисконтирования для этого потока будет выглядеть так:

Здесь есть два значения в районе 5% и 30%, когда выполняется условие NPV=0, следовательно, это правильные решения для IRR. Функции вычисления IRR в Excel имеют дополнительный параметр — начальное предположение, от которого ведется подбор IRR. В данном случае, в зависимости от начального положения, Excel вычислит IRR как 5% или как 30%. Очевидно, что экономическая интерпретация этого расчета будет сильно затруднена, поэтому для подобных денежных потоков в процессе принятия решений IRR лучше не использовать вообще.

Проблема 2: реинвестирование

Вторая проблема использования IRR для принятия решений связана с тем, что в процессе расчета мы меняем ставку дисконтирования, а она отражает требуемый «нормальный» уровень доходности капитала. В процессе анализа считается, что инвестор мог бы получить такую доходность, вкладывая деньги в другие проекты с похожим уровнем риска, поэтому и от инвестиций в анализируемый проект он ждет такой же доходности.

В процессе анализа считается, что инвестор мог бы получить такую доходность, вкладывая деньги в другие проекты с похожим уровнем риска, поэтому и от инвестиций в анализируемый проект он ждет такой же доходности.

Но если ставка дисконтирования проекта 15%, а IRR определен на уровне 25%, то надо принимать во внимание, что при расчете IRR было сделано предположение, что и любые полученные от проекта деньги могли бы дальше приносить инвестору доход 25%. Это не соответствует действительности. В результате выбор инвестиционных идей на основе IRR несколько искажен в сторону одобрения более коротких проектов с высокой оборачиваемостью, которые с точки зрения суммарного дохода могут быть не лучшим решением.

Альтернатива IRR — выбор проектов на основе анализа их NPV, который свободен от всех недостатков IRR. Кроме того, некоторое распространение получил показатель модифицированной внутренней нормы рентабельности (MIRR), в котором предусмотрено использование отдельной ставки для ожидаемых доходов от реинвестиций.

История создания показателя IRR

Подходы, связанные с использованием дисконтированных денежных потоков, разрабатывались разными авторами, начиная с конца 19 века. В частности, ряд важных публикаций на эту тему подготовили Ойген фон Бём-Баверк и Ирвинг Фишер. В книге «Теория процента» Фишер даже привел уравнение для расчета IRR, но не упоминал современного названия этого термина и применял его только в варианте сравнения двух инвестиционных возможностей.

Впервые термин «внутренняя норма рентабельности» и точное описание его формулы ввел Кеннет Боулдинг в статье «Теория единичной инвестиции» (Boulding, K. E. «The Theory of a Single Investment». The Quarterly Journal of Economics 49, вып. 3 (1 мая 1935 г.): 475–94).

В конце того же года показатель упомянул Джон Кейнс в «Общей теории занятости, процента и денег», он называл его «маржинальная эффективность капитала». Поскольку книга сыграла важную роль в развитии экономической науки, то часто именно ее упоминают как источник показателя IRR.

В следующие 20 лет показатель IRR постоянно использовали в оценке инвестиций, но термин не являлся стандартом, и в ряде книг вместо него применяли «доходность» (yield), которая сейчас сохранилась в оценке облигаций (известный термин «доходность к погашению», yield to maturity, YTM — это IRR, рассчитанный для облигации).

Примерно с середины 1960-х годов термин IRR окончательно вытеснил другие формулировки, и сложилось современное понимание этого показателя.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Показатели эффективности инвестиций: PI, NPV, IRR

Проводя оценку проектов с точки зрения инвестиционной привлекательности, специалисты оперируют профессиональными терминами и обозначениями. Рассмотрим и расшифруем наиболее важные показатели эффективности — NPV, IRR, PI.

Рассмотрим и расшифруем наиболее важные показатели эффективности — NPV, IRR, PI.

Этот показатель равен разнице между суммой имеющихся в данный момент времени денежных поступлений (инвестиций) и суммой необходимых денежных выплат на погашение кредитных обязательств, инвестиций или на финансирование текущих потребностей проекта. Разница рассчитывается исходя из фиксированной ставки дисконтирования.

В целом, NPV — это результат, который можно получить незамедлительно, после того, как решение об осуществлении проекта принято. Чистая текущая стоимость рассчитывается без учета фактора времени. Показатель NPV сразу дает возможность оценить перспективы проекта:

- если больше нуля — проект принесет инвесторам прибыль;

- равен нулю — возможно увеличение объемов выпуска продукции без риска снижения прибыли инвесторов;

- ниже нуля — возможны убытки для инвесторов.

Этот показатель — абсолютная мера эффективности проектов, который имеет прямую зависимость от масштабов бизнеса. При прочих равных условиях NPV растет вместе с суммой финансирования. Чем внушительнее инвестиции и объем планируемого денежного потока, тем больше будет абсолютный показатель NPV.

Еще одна особенность показателя чистой текущей стоимости проекта — зависимость ее суммы от структуры распределения инвестиций между отдельными периодами реализации. Чем внушительнее часть затрат, запланированных на периоды в конце работы, тем больше должна быть и сумма запланированного чистого дохода. Наименьшее значение NPV получается в том случае, если предполагается полное осуществление всего объема инвестиционных затрат с наличием проектного цикла.

Третья отличительная черта показателя чистой текущей стоимости — влияние времени начала эксплуатации проекта (при условии формирования чистого денежного потока) на численное значение NPV. Чем больше времени пройдет между стартом проектного цикла и непосредственно началом стадии эксплуатации, тем меньшим, при других неизменных условиях, окажется NPV.

Среди факторов, влияющих на размер NPV, стоит отметить:

- темпы производственного процесса. Выше прибыль — больше выручка, ниже затраты — больше прибыль;

- ставка дисконтирования;

- масштаб предприятия — объем инвестиций, выпуска продукции, продаж за единицу времени.

Соответственно, существует ограничение для применения данного метода: нельзя сравнивать проекты, имеющие существенные отличия хотя бы в одном из этих показателей. NPV растет вместе с ростом эффективности капиталовложений в бизнес.

Данный показатель рассчитывается в зависимости от величины NPV. IRR — это максимально возможная стоимость инвестиций, а также уровень допустимых расходов по конкретному проекту.

К примеру, при финансировании старта бизнеса на деньги, взятые в виде банковской ссуды, IRR — это максимальный уровень процентной ставки банка. Ставка даже ненамного выше сделает проект заведомо убыточным. Экономический смысл расчета данного показателя состоит в том, что автор проекта или руководитель фирмы может принимать разнообразные инвестиционные решения, имея четкие рамки, за которые нельзя выходить. Уровень рентабельности инвестиционных решений не должен быть ниже показателя СС — цены источника финансирования. Сравнивая IRR с СС, получаем зависимости:

- IRR больше СС — проект стоит принять во внимание и профинансировать;

- IRR меньше СС — от реализации необходимо отказаться по причине убыточности;

- IRR равен СС — грань прибыльности и убыточности, необходима доработка.

Кроме того, рассматривать IRR как источник информации о жизнеспособности бизнес-идеи можно с точки зрения, в рамках которой внутреннюю норму прибыли можно расценивать в качестве нормы дисконта (возможной), с учетом которой проект может быть выгоден. В данном случае, чтобы принять решение, нужно сравнить нормативную рентабельность и значение IRR. Соответственно, чем больше окажется внутренняя рентабельность и разница между ней и ставкой дисконта, тем больше шансов имеется у рассматриваемого проекта.

В данном случае, чтобы принять решение, нужно сравнить нормативную рентабельность и значение IRR. Соответственно, чем больше окажется внутренняя рентабельность и разница между ней и ставкой дисконта, тем больше шансов имеется у рассматриваемого проекта.

Этот индекс демонстрирует отношение отдачи капитала к объему вложений в проект. PI — это относительная прибыльность будущего предприятия, а также дисконтируемая стоимость всех финансовых поступлений в расчете на единицу вложений. Если взять в расчет показатель I, который равен вложениям в проект, то индекс прибыльности инвестиций рассчитывается по формуле PI = NPV / I.

Profitability Index — это относительный показатель, который дает представление не о реальном размере чистого денежного потока в проекте, а только о его уровне по отношению к инвестиционным затратам. Соответственно, индекс можно использовать в качестве инструмента сравнительной оценки эффективности разных вариантов, даже если по ним предполагается разный объем финансовых вложений и инвестиций. В ходе рассмотрения нескольких инвестпроектов PI можно использовать в качестве показателя, позволяющего «отсеять» неэффективные предложения. Если значение показателя PI равно или меньше единицы, проект не сможет принести необходимый доход и рост инвестиционного капитала, поэтому от его реализации стоит отказаться.

В ходе рассмотрения нескольких инвестпроектов PI можно использовать в качестве показателя, позволяющего «отсеять» неэффективные предложения. Если значение показателя PI равно или меньше единицы, проект не сможет принести необходимый доход и рост инвестиционного капитала, поэтому от его реализации стоит отказаться.

В целом, возможны три варианта действий, основываясь на значении индекса прибыльности инвестиций (PI):

- больше одного — данный вариант рентабелен, его стоит принять в реализацию;

- меньше одного — проект неприемлем, так как инвестиции не приведут к образованию требуемой ставки отдачи;

- равен одному — данное направление инвестирования максимально точно удовлетворяет избранной ставке отдачи.

Перед принятием решения стоит учитывать, что бизнес-проекты с высоким значением индекса прибыльности инвестиций — более выгодные, устойчивые и перспективные. Однако принимать во внимание нужно и тот факт, что слишком высокие цифры коэффициента доходности не всегда являются гарантией высокой текущей стоимости проекта (и наоборот). Многие подобные бизнес-идеи неэффективны при реализации, а значит могут иметь невысокий индекс прибыльности.

Многие подобные бизнес-идеи неэффективны при реализации, а значит могут иметь невысокий индекс прибыльности.

Сроки разработки бизнес-планов в среднем составляют от 4 до 20 рабочих дней.

ОТЗЫВЫ НАШИХ КЛИЕНТОВ — СКАНЫ С ПОДПИСЯМИ И ПЕЧАТЯМИ

Вопросы? Мы будем рады ответить на все Ваши вопросы по многоканальному телефону: +7 (495) 220-47-48.

Сделать заказ

Поля, отмеченные * обязательны для заполнения

Наши преимущества

Наши специалисты строго соблюдают сроки

Разрабатываем бизнес-планы с учетом требований крупнейших банков

Наличие персонального менеджера

Наличие гарантийного срока

Внутренняя норма доходности (IRR) > Основные показатели оценки инвестиционных проектов > Оценка инвестиционных проектов

Чистая стоимость капитала зависит от коэффициента дисконтирования, от выбора которого существенно зависит значение показателя NPV. Если взять k = 0%, то таким образом мы принимаем, что деньги на начальной и завершающей стадиях имеют равную ценность.

Если взять k = 0%, то таким образом мы принимаем, что деньги на начальной и завершающей стадиях имеют равную ценность.

Если коэффициент дисконтирования выбрать большим, то доходы через несколько лет не будут иметь практического веса, из-за дисконтирования их величина будет маленькой. Так, при k = 50% доходы через 4 года обесценятся в 5 раз. Расчет внутренней нормы доходности позволяет избежать неопределенности при выборе коэффициента дисконтирования.

Внутренняя норма доходности (IRR) равна коэффициенту дисконтирования, при котором чистая стоимость капитала (NPV) равна нулю:

IRR — это такое k, при котором NPV(k) = 0.

Качественно можно рассматривать IRR как предельную ставку, кредита, при которой реализация проекта еще выгодна.

Воспользуемся условием ранее описанного примера. В табл. 4.10 приведен пример расчета окупаемости проекта при коэффициенте дисконтирования, равном внутренней ставке доходности.

Таблица 4.10. Расчет окупаемости проекта при внутренней ставке доходности.

Расчет окупаемости проекта при внутренней ставке доходности.

|

Показатель |

Год |

||||||

|

1-й |

2-й |

3-й |

4-й |

5-й |

6-й |

7-й |

|

|

Денежный поток |

-12,00 |

4,00 |

4,00 |

4,00 |

4,00 |

4,00 |

4,00 |

|

Внутренняя норма доходности |

24,3% |

||||||

|

Дисконтированный денежный поток |

-12,00 |

3,22 |

2,59 |

2,08 |

1,68 |

1,35 |

1,08 |

|

Дисконтированный денежный поток |

-12,00 |

-8,78 |

-6,19 |

-4,11 |

-2,43 |

-1,08 |

0,00 |

Если мы правильно определили внутреннюю норму доходности, дисконтированный доход нарастающим итогом в конце проекта всегда будет равным нулю.

Критерии принятия решений.

Если:

- IRR > k, проект следует принять;

- IRR

- IRR = k, решение не определено,

где k – коэффициент дисконтирования.

При использовании IRR в качестве коэффициента дисконтирования предполагается, что денежные поступления реинвестируются по той же ставке доходности. В общем случае это не так, отдельные проекты могут иметь очень высокую доходность.

Для учета этого обстоятельства используют модифицированную внутреннюю норму доходности (MIRR). Для ее расчета предполагается, что получаемые доходы реинвестируются по ставке дисконтирования. Собственно MIRR определяется из уравнения

PVout(k) = PVin(k) / (1 + MIRR)n,

или

Критерии принятия решений.

Если:

- MIRR > k, проект следует принять;

- MIRR

- MIRR = k, решение не определено,

где k – коэффициент дисконтирования.

MIRR всегда находится между IRR и коэффициентом дисконтирования, поэтому критерии принятия решений по обоим показателям совпадают.

Более подробное описание IRR см. здесь: CFA — Внутренняя норма доходности (IRR) и правило внутренней нормы доходности.

Другие материалы о показателе IRR.

Норма доходности: IRR, или Почем нынче деньги? | Мнения

Если NPV оценивает абсолютную доходность инвестиций, выраженную в денежной сумме, то IRR (internal rate of return – «внутренняя норма доходности»), измеряемый в процентах, используется для оценки относительной инвестиции. IRR, как и NPV, является функцией от денежного потока, при этом NPV и IRR связаны через следующее соотношение:

IRR денежного потока – значение ставки дисконтирования, при котором NPV данного денежного потока обращается в 0.

Рассмотрим природу IRR на примере денежного потока, использованного ранее в предыдущем разделе. На графике ниже отложена приведенная стоимость данного денежного потока как функция от ставки дисконтирования r. При r=0% NPV = 100, то есть арифметической сумме всех платежей денежного потока, поскольку данная ставка означает, что при данном условии деньги не теряют ценности с течением времени. То есть, ставка r в 0% означает, что цена времени отсутствует. По мере повышения темпов обесценивания денег со временем (роста цены времени) NPV сокращается и при 10% меняет знак с положительного на отрицательный. Эта точка и определяется как IRR данного денежного потока.

Используя IRR как метрику, важно иметь в виду, что эти две метрики не полностью комплементарны. В то время как NPV определен для любых денежных потоков, IRR определен только для денежных потоков, где есть хотя бы один отрицательный и один положительный платеж. Рассмотрим, как в уже использованном ранее денежном потоке NPV и IRR изменяются в зависимости от изменения размера платежа в первом периоде. NPV определяется как для положительных, так и для отрицательных значений. IRR по мере приближения ряда отрицательных значений первого платежа к нулю возрастает до бесконечно больших величин. При нулевом и положительных значениях первого платежа попытка рассчитать IRR возвращает неустранимую ошибку.

NPV определяется как для положительных, так и для отрицательных значений. IRR по мере приближения ряда отрицательных значений первого платежа к нулю возрастает до бесконечно больших величин. При нулевом и положительных значениях первого платежа попытка рассчитать IRR возвращает неустранимую ошибку.

Экономический смысл этого в том, что доходность предполагает наличие расхода, приносящего доход. Расходы без доходов, как и доходы без расходов, не могут считаться экономической деятельностью: в первом случае перед нами грабеж, во втором – подарок. Финансовые метрики для таких ситуаций не подходят.

IRR может быть рассчитан только методом подбора ставки, поэтому рассчитать его помимо Excel достаточно сложно. Коды ошибок Excel, приведенные в матрице выше, могут варьироваться в зависимости от того, на каком внутреннем шаге был прерван алгоритм. В случае, если ошибка возникает на корректном численном ряде, она может быть связана с тем, что по умолчанию Excel начинает перебор с значения ставки дисконтирования в 10%. В таких случаях функции следует предложить другое первоначальное значение подстановки (это ее второй необязательный аргумент).

В таких случаях функции следует предложить другое первоначальное значение подстановки (это ее второй необязательный аргумент).

Как можно рассматривать и интерпретировать IRR с финансовой точки зрения? IRR выражает доходность денежного потока с произвольно взятыми платежами в эквиваленте доходности периодического кредитного инструмента. Это позволяет сравнивать с помощью IRR любые два денежных потока независимо от числа их периодов, сумм платежей и прочих показателей. Для инвестора IRR служит для двух целей:

Для сравнения доходности инвестиций с уже известной доходностью некоей реальной или стандартизированной инвестиционной альтернативы. Предположим, что инвестор может или инвестировать определенную сумму в некий проект, или разместить эту сумму на депозите в банке (в индексный фонд, в государственное долговое обязательство, в другой проект… – важно не содержание альтернативы, а ее наличие). Первый проект будет представлять интерес, если его ожидаемая доходность будет выше альтернативы. Если доходность альтернативы ниже, инвестор поступит в своих лучших интересах, отказавшись от него, если равны – инвестор может сделать любой выбор, не повредив своим интересам.

Если доходность альтернативы ниже, инвестор поступит в своих лучших интересах, отказавшись от него, если равны – инвестор может сделать любой выбор, не повредив своим интересам.

Для сравнения доходности инвестиций (неважно, текущих или предполагаемых) со стоимостью его собственного капитала – то есть с доходностью или того денежного потока, который он обязан обеспечить своим доверителям, или той доходностью, которую он сам желает, привык или ожидает получать на свои средства.

Таким образом, с финансовой точки зрения, IRR способен определить, окупает ли инвестиция цену затрачиваемых на нее денег.

Внутренняя норма прибыльности (IRR) | Всё по специальности Менеджмент

По определению, внутренняя норма прибыльности (иногда говорят доходности) (IRR) — это такое значение показателя дисконта, при котором современное значение инвестиции равно современному значению потоков денежных средств за счет инвестиций, или значение показателя дисконта, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений.

Экономический смысл внутренней нормы прибыльности состоит в том, что это такая норма доходности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под IRR процентов в какие-либо финансовые инструменты или произвести реальные инвестиции, которые генерируют денежный поток, каждый элемент которого в свою очередь инвестируется по IRR процентов.

Математическое определение внутренней нормы прибыльности предполагает решение следующего уравнения

Решая это уравнение, находим значение IRR. Схема принятия решения на основе метода внутренней нормы прибыльности имеет вид:

— если значение IRR выше или равно стоимости капитала, то проект принимается,

— если значение IRR меньше стоимости капитала, то проект отклоняется.

Таким образом, IRR является как бы “барьерным показателем”: если стоимость капитала выше значения IRR, то “мощности” проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег, и следовательно проект следует отклонить.

В общем случае уравнение для определения IRR не может быть решено в конечном виде, хотя существуют ряд частных случаев, когда это возможно. Рассмотрим пример, объясняющий сущность решения.

Пример. На покупку машины требуется $16,950. Машина в течение 10 лет будет экономить ежегодно $3,000. Остаточная стоимость машины равна нулю. Надо найти IRR. Найдем отношение требуемого значения инвестиции к ежегодному притоку денег, которое будет совпадать с множителем какого-либо (пока неизвестного) коэффициента дисконтирования

Полученное значение фигурирует в формуле определения современного значения аннуитета

И, следовательно, с помощью финансовой табл. 4 прил. находим, что для n=10 показатель дисконта составляет 12%. Произведем проверку:

Таким образом, мы нашли и подтвердили, что IRR=12%. Успех решения был обеспечен совпадением отношения исходной суммы инвестиций к величине денежного потока с конкретным значением множителя дисконта из финансовой таблицы. В общем случае надо пользоваться интерполяцию.

Пример 2. Необходимо оценить значение внутренней нормы доходности инвестиции объемом $6,000, который генерирует денежный поток $1,500 в течение 10 лет.

Существуют более точные методы определения IRR, которые предполагают использование специального финансового калькулятора или электронного процессора EXCEL.

Понравился данный материал?

Не стесняйся, поставь лайк, расскажи о нас своим друзьям, однокурсникам, короче, всем, кому был бы полезнен наш сайт! Тебе ничего не стоит, а нам приятно, что не зря стараемся 😉

Спасибо!

4.6. 5. Внутренняя норма прибыльности (IRR) : Финансовая диагностика и мониторинг деятельности прадприятия

По определению, внутренняя норма прибыльности (иногда говорят доходности) (IRR) — это такое значение показателя дисконта, при котором современное значение инвестиции равно современному значению потоков денежных средств за счет инвестиций, или значение показателя дисконта, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений.

Экономический смысл внутренней нормы прибыльности состоит в том, что это – такая норма доходности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под IRR процентов в какие-либо финансовые инструменты или произвести реальные инвестиции. При этом, генерируемый реальной инвестицией денежный поток достаточен для того, чтобы покрыть исходную инвестицию и обеспечить отдачу на эту инвестицию по ставке IRR процентов.

Математическое определение внутренней нормы прибыльности предполагает решение следующего уравнения

, (4.32)

где: CFj — входной денежный поток в j-ый период,

INV — значение инвестиции, которое здесь подставляется как положительное число.

Решая это уравнение, находим значение IRR. Схема принятия решения на основе метода внутренней нормы прибыльности имеет вид:

если значение IRR выше или равно стоимости капитала, то проект принимается,

если значение IRR меньше стоимости капитала, то проект отклоняется.

Таким образом, IRR является как бы “барьерным показателем”: если стоимость капитала выше значения IRR, то “мощности” проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег, и, следовательно, проект следует отклонить.

В общем случае уравнение для определения IRR не может быть решено в конечном виде, хотя существуют ряд частных случаев, когда это возможно. Рассмотрим пример, объясняющий сущность решения.

Пример 5. На покупку машины требуется $16,950. Машина в течение 10 лет будет экономить ежегодно $3,000. Остаточная стоимость машины равна нулю. Надо найти IRR.

Найдем отношение требуемого значения инвестиции к ежегодному притоку денег, которое будет совпадать с множителем какого-либо (пока неизвестного) коэффициента дисконтирования

.

Полученное значение фигурирует в формуле определения современного значения аннуитета

.

И, следовательно, с помощью финансовой табл. 4 приложения находим, что для n = 10 показатель дисконта составляет 12%. Произведем проверку:

|

|

Годы |

Денежный поток |

12% коэффиц. пересчета |

Настоящее значение |

|

Годовая экономика |

(1-10) |

$3,000 |

5.650 |

$16,950 |

|

Исходное инвестирование |

Сейчас |

(16.950) |

1.000 |

16,950 |

Таким образом, мы нашли и подтвердили, что IRR=12%. Возможность решения в конечном виде была обеспечена совпадением отношения исходной суммы инвестиций к величине денежного потока с конкретным значением множителя дисконта из финансовой таблицы. В общем случае надо пользоваться интерполяцию.

Пример 6. Необходимо оценить значение внутренней нормы доходности инвестиции объемом $6,000, который генерирует денежный поток $1,500 в течение 10 лет.

Следуя прежней схеме, рассчитаем коэффициент дисконта:

.

По табл. 4 приложения для n = 10 лет находим

Значит значение IRR расположено между 20% и 24%.

Используя линейную интерполяцию, находим

.

Существуют более точные методы определения IRR, которые предполагают использование специального финансового калькулятора или электронного процессора EXCEL.

По определению, внутренняя норма прибыльности (иногда говорят доходности) (IRR) — это такое значение показателя дисконта, при котором современное значение инвестиции равно современному значению потоков денежных средств за счет инвестиций, или значение показателя дисконта, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений.

Экономический смысл внутренней нормы прибыльности состоит в том, что это – такая норма доходности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под IRR процентов в какие-либо финансовые инструменты или произвести реальные инвестиции. При этом, генерируемый реальной инвестицией денежный поток достаточен для того, чтобы покрыть исходную инвестицию и обеспечить отдачу на эту инвестицию по ставке IRR процентов.

Математическое определение внутренней нормы прибыльности предполагает решение следующего уравнения

, (4.32)

где: CFj — входной денежный поток в j-ый период,

INV — значение инвестиции, которое здесь подставляется как положительное число.

Решая это уравнение, находим значение IRR. Схема принятия решения на основе метода внутренней нормы прибыльности имеет вид:

если значение IRR выше или равно стоимости капитала, то проект принимается,

если значение IRR меньше стоимости капитала, то проект отклоняется.

Таким образом, IRR является как бы “барьерным показателем”: если стоимость капитала выше значения IRR, то “мощности” проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег, и, следовательно, проект следует отклонить.

В общем случае уравнение для определения IRR не может быть решено в конечном виде, хотя существуют ряд частных случаев, когда это возможно. Рассмотрим пример, объясняющий сущность решения.

Пример 5. На покупку машины требуется $16,950. Машина в течение 10 лет будет экономить ежегодно $3,000. Остаточная стоимость машины равна нулю. Надо найти IRR.

Найдем отношение требуемого значения инвестиции к ежегодному притоку денег, которое будет совпадать с множителем какого-либо (пока неизвестного) коэффициента дисконтирования

.

Полученное значение фигурирует в формуле определения современного значения аннуитета

.

И, следовательно, с помощью финансовой табл. 4 приложения находим, что для n = 10 показатель дисконта составляет 12%. Произведем проверку:

|

|

Годы |

Денежный поток |

12% коэффиц. пересчета |

Настоящее значение |

|

Годовая экономика |

(1-10) |

$3,000 |

5.650 |

$16,950 |

|

Исходное инвестирование |

Сейчас |

(16.950) |

1.000 |

16,950 |

Таким образом, мы нашли и подтвердили, что IRR=12%. Возможность решения в конечном виде была обеспечена совпадением отношения исходной суммы инвестиций к величине денежного потока с конкретным значением множителя дисконта из финансовой таблицы. В общем случае надо пользоваться интерполяцию.

Пример 6. Необходимо оценить значение внутренней нормы доходности инвестиции объемом $6,000, который генерирует денежный поток $1,500 в течение 10 лет.

Следуя прежней схеме, рассчитаем коэффициент дисконта:

.

По табл. 4 приложения для n = 10 лет находим

Значит значение IRR расположено между 20% и 24%.

Используя линейную интерполяцию, находим

.

Существуют более точные методы определения IRR, которые предполагают использование специального финансового калькулятора или электронного процессора EXCEL.

Irr. NPW (NPV) of project. Внутренняя норма доходности проекта.

Внутренняя норма доходности. Irr. NPW (NPV) проекта.

Внутренняя норма доходности — это процентная ставка дисконтирования, при которой чистый дисконтированный доход (NPW-net present wоrth = NPV-net present value) на вложенный капитал равен 0.

Чем выше NPW, тем лучше проект, т.к. высокий NPW означает, что проект окупится при высокой «инфляции», равной NPW, а низкий означает, что проект окупится только при низкой «инфляции». Отрицательный NPW делает проет бессмысленным. NPW рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню.

Внутренняя норма доходности обозначается irr (internal rate of return), и находится из соображения, что при ставке дисконтирования, равной irr, мы имеем:

PW(irr)=PW(внутр.)-PW(внеш.)=0,

где

PW-Нынешняя стоимость

PW(внутр.)— Исходящие потоки денежных средств

PW(внеш.)— Входящие потоки денежных средств

irr-внутренняя норма доходности

PW может быть представлен как:

PW(irr)=F0/(1+irr)0+F1/(1+irr)1+F2/(1+irr)2+…+Fn/(1+irr)n

где,

F-денежный поток за период

Данное уравнение может быть решено методом итераций.

График зависимости NPW проекта от irr.

Внутренняя норма рентабельности (irr) проекта — онлайн калькулятор

— отрицательные денежные потоки — отрицательное значение

— положительные денежные потоки — положительное значение

Программа ниже корректно находит значение irr для irr из интервала от -1000% до 1000%, при том что irr по модулю более 50% на практике следует считать неадекватным.

Денежные потоки за периоды.

Введите свои данные.

Определение и формула внутренней нормы прибыли (IRR)

Что такое внутренняя норма доходности (IRR)?

Внутренняя норма доходности (IRR) — это показатель, используемый в финансовом анализе для оценки прибыльности потенциальных инвестиций. IRR — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) всех денежных потоков равной нулю при анализе дисконтированных денежных потоков.

Расчет IRR основывается на той же формуле, что и NPV. Имейте в виду, что IRR — это не фактическая долларовая стоимость проекта.Именно годовая доходность делает NPV равной нулю.

Вообще говоря, чем выше внутренняя норма прибыли, тем более желательными являются инвестиции. IRR является единообразной для инвестиций разных типов и, как таковая, может использоваться для ранжирования нескольких перспективных инвестиций или проектов на относительно равномерной основе. В целом, при сравнении вариантов инвестирования с другими аналогичными характеристиками, инвестиция с самой высокой IRR, вероятно, будет считаться лучшей.

Ключевые выводы

- Внутренняя норма доходности (IRR) — это годовые темпы роста инвестиций, которые, как ожидается, будут генерироваться.

- IRR рассчитывается с использованием той же концепции, что и чистая приведенная стоимость (NPV), за исключением того, что NPV устанавливается равной нулю. t} -C_0 \ \ & \ textbf {где:} \\ & C_t = \ text {Чистый приток денежных средств за период t} \\ & C_0 = \ text {Общие первоначальные инвестиционные затраты} \\ & IRR = \ text {Внутренняя норма доходности} \\ & t = \ text {Количество периодов времени} \\ \ end {выровнено}

0 = NPV = t = 1∑T (1 + IRR) tCt −C0, где: Ct = чистый приток денежных средств за период tC0 = общие первоначальные инвестиционные затраты IRR = внутренняя ставка возврата = количество периоды времени

Как рассчитать IRR

- Используя формулу, можно было бы установить NPV равным нулю и решить для ставки дисконтирования, которая является IRR.

- Первоначальные вложения всегда отрицательны, потому что они представляют собой отток.

- Каждый последующий денежный поток может быть положительным или отрицательным, в зависимости от оценок того, что проект обеспечивает или требует вливания капитала в будущем.

- Однако из-за характера формулы IRR нельзя легко рассчитать аналитически, и вместо этого необходимо рассчитывать итеративно методом проб и ошибок или с помощью программного обеспечения, запрограммированного для расчета IRR (например, с помощью Excel).

Как рассчитать IRR в Excel

Использование функции IRR в Excel упрощает расчет IRR. Excel сделает за вас всю необходимую работу, получив скидку, которую вы ищете. Все, что вам нужно сделать, это объединить ваши денежные потоки, включая первоначальные затраты, а также последующие поступления, с функцией IRR. Функцию IRR можно найти, щелкнув значок «Вставка формул» ( fx ).

Вот простой пример анализа IRR с известными денежными потоками, которые являются ежегодно периодическими (с интервалом в один год).Предположим, компания оценивает прибыльность проекта X. Проект X требует финансирования в размере 250 000 долларов, и ожидается, что он принесет 100 000 долларов денежных потоков после уплаты налогов в первый год и вырастет на 50 000 долларов в каждый из следующих четырех лет.

Изображение Сабрины Цзян © Investopedia 2020В данном случае IRR составляет 56,72%, что довольно много.

Excel также предлагает две другие функции, которые можно использовать при вычислении IRR: XIRR и MIRR. XIRR используется, когда модель денежных потоков не имеет точных годовых периодических денежных потоков.MIRR — это показатель нормы прибыли, который включает интеграцию стоимости капитала и безрисковой ставки.

Как рассчитать IRR в Excel

Общие сведения о IRR

Конечная цель IRR — определить ставку дисконтирования, которая делает текущую стоимость суммы годовых номинальных притоков денежных средств равной первоначальным чистым расходам денежных средств на инвестиции. При поиске ожидаемой доходности можно использовать несколько методов, но IRR часто идеален для анализа потенциальной доходности нового проекта, который компания рассматривает.

Думайте о IRR как о темпах роста, которые, как ожидается, будут генерироваться ежегодно. Таким образом, он может быть наиболее похож на среднегодовой темп роста (CAGR). В действительности, инвестиции обычно не будут приносить одинаковую доходность каждый год. Обычно фактическая норма прибыли, которую приносит данная инвестиция, будет отличаться от ее предполагаемой IRR.

Для чего используется IRR?

В планировании капитала один из популярных сценариев IRR — это сравнение прибыльности открытия новых операций с прибыльностью расширения существующих операций.Например, энергетическая компания может использовать IRR при принятии решения об открытии новой электростанции или реконструкции и расширении существующей электростанции. Хотя оба проекта могут повысить стоимость компании, вполне вероятно, что один из них будет более логичным решением, как предписано IRR. Обратите внимание: поскольку IRR не учитывает изменение ставок дисконтирования, этого часто недостаточно для долгосрочных проектов с разными ставками дисконтирования.

IRR также полезен для корпораций при оценке программ обратного выкупа акций.Очевидно, что если компания выделяет значительные средства на выкуп своих акций, то анализ должен показать, что собственные акции компании являются более выгодным вложением, т. Е. Имеют более высокую внутреннюю норму доходности, чем любое другое использование средств, такое как создание новых торговых точек или приобретение других компаний.

Физические лица также могут использовать IRR при принятии финансовых решений — например, при оценке различных страховых полисов с использованием своих премий и пособий в случае смерти. По общему мнению, гораздо более желательными являются полисы с одинаковыми премиями и высокой IRR.Обратите внимание, что в первые годы действия полиса у страхования жизни очень высокая IRR — часто более 1000%. Затем со временем он уменьшается. Эта IRR очень высока в первые дни действия полиса, потому что, если вы выплачиваете только один ежемесячный страховой взнос, а затем внезапно умираете, ваши бенефициары все равно будут получать единовременное пособие.

Еще одно распространенное использование IRR — анализ доходности инвестиций. В большинстве случаев заявленная доходность предполагает, что любые процентные выплаты или денежные дивиденды реинвестируются обратно в инвестиции.Что делать, если вы не хотите реинвестировать дивиденды, а нуждаетесь в них в качестве дохода при выплате? И если предполагается, что дивиденды не реинвестируются, выплачиваются ли они или остаются наличными? Каков предполагаемый доход от наличных денег? IRR и другие допущения особенно важны для таких инструментов, как аннуитеты, где денежные потоки могут стать сложными.

Наконец, IRR — это расчет, используемый для расчета нормы доходности, взвешенной в денежном выражении (MWRR). MWRR помогает определить норму прибыли, необходимую для начала с первоначальной суммы инвестиций, с учетом всех изменений денежных потоков в течение инвестиционного периода, включая выручку от продаж.

Использование IRR с WACC

Большая часть анализа IRR будет проводиться в сочетании с расчетами средневзвешенной стоимости капитала (WACC) и чистой приведенной стоимости компании. IRR обычно является относительно высоким значением, что позволяет достичь NPV, равного нулю. Большинство компаний требуют, чтобы расчет IRR был выше WACC. WACC — это мера стоимости капитала фирмы, в которой каждая категория капитала взвешена пропорционально. Все источники капитала, включая обыкновенные акции, привилегированные акции, облигации и любой другой долгосрочный долг, включаются в расчет WACC.

Теоретически любой проект с IRR, превышающей его стоимость капитала, должен быть прибыльным. При планировании инвестиционных проектов фирмы часто устанавливают требуемую норму прибыли (RRR), чтобы определить минимально приемлемый процент возврата, который должны быть окупаемы рассматриваемыми инвестициями. RRR будет выше, чем WACC.

Любой проект с IRR, превышающим RRR, скорее всего, будет считаться прибыльным, хотя компании не обязательно будут осуществлять проект только на этой основе.Скорее всего, они будут реализовывать проекты с наибольшей разницей между IRR и RRR, поскольку они, вероятно, будут наиболее прибыльными.

IRR также можно сравнить с преобладающими ставками доходности на рынке ценных бумаг. Если фирма не может найти ни одного проекта с IRR выше, чем доход, который может быть получен на финансовых рынках, она может просто инвестировать деньги в рынок. Рыночная доходность также может быть фактором при установке RRR.

IRR по сравнению со сложным годовым темпом роста

CAGR измеряет годовой доход от инвестиций за определенный период времени.IRR — это также годовая норма прибыли. Тем не менее, CAGR обычно использует только начальное и конечное значения, чтобы обеспечить расчетную годовую норму прибыли.

IRR отличается тем, что включает в себя несколько периодических денежных потоков, что свидетельствует о том, что приток и отток денежных средств часто происходят постоянно, когда речь идет об инвестициях. Еще одно отличие состоит в том, что CAGR достаточно прост, чтобы его можно было легко вычислить.

IRR против рентабельности инвестиций (ROI)

Компании и аналитики также могут смотреть на рентабельность инвестиций (ROI) при принятии решений о капитальном бюджете.ROI сообщает инвестору об общем росте инвестиций от начала до конца. Это не годовая норма прибыли. IRR сообщает инвестору, каков годовой темп роста. Эти два числа обычно будут одинаковыми в течение одного года, но не будут одинаковыми в течение более длительных периодов времени.

ROI — это процентное увеличение или уменьшение инвестиций от начала до конца. Он рассчитывается путем деления разницы между текущим или ожидаемым будущим значением и исходным начальным значением на исходное значение и умножения на 100.

Показатели рентабельности инвестиций можно рассчитать практически для любого вида деятельности, в которую были вложены инвестиции, и измерить результат. Однако рентабельность инвестиций не обязательно является самым полезным при длительных временных рамках. Он также имеет ограничения при составлении бюджета капиталовложений, когда основное внимание уделяется периодическим денежным потокам и доходам.

Ограничения IRR

IRR обычно лучше всего подходит для анализа проектов капитального бюджета. Его можно неправильно истолковать или истолковать, если использовать вне соответствующих сценариев.В случае положительных денежных потоков, за которыми следуют отрицательные, а затем и положительные, IRR может иметь несколько значений. Более того, если все денежные потоки имеют одинаковый знак (т. Е. Проект никогда не приносит прибыли), то никакая ставка дисконтирования не приведет к нулевой чистой приведенной стоимости.

IRR является очень популярным показателем для оценки годовой доходности проекта. Однако он не обязательно предназначен для использования в одиночку. IRR обычно является относительно высоким значением, что позволяет достичь NPV, равного нулю.Сама IRR — это всего лишь единичная расчетная цифра, которая дает значение годовой доходности на основе оценок. Поскольку оценки IRR и NPV могут сильно отличаться от фактических результатов, большинство аналитиков предпочтут сочетать анализ IRR со сценарным анализом. Сценарии могут показывать различные возможные значения NPV на основе различных предположений.

Как уже упоминалось, большинство компаний не полагаются только на анализ IRR и NPV. Эти расчеты обычно также изучаются вместе с WACC и RRR компании, которые подлежат дальнейшему рассмотрению.

Компании обычно сравнивают анализ IRR с другими компромиссами. Если другой проект имеет аналогичную IRR с меньшим первоначальным капиталом или более простыми посторонними соображениями, то можно выбрать более простые инвестиции, несмотря на IRR.

В некоторых случаях могут возникнуть проблемы при использовании IRR для сравнения проектов разной продолжительности. Например, краткосрочный проект может иметь высокую IRR, что делает его отличным вложением. И наоборот, более длительный проект может иметь низкую внутреннюю норму доходности, а доходность будет медленной и стабильной.Показатель ROI может обеспечить некоторую ясность в этих случаях, хотя некоторые менеджеры могут не захотеть откладывать более длительные сроки.

Инвестирование на основе IRR

Правило внутренней нормы прибыли — это ориентир для оценки того, продолжать ли проект или инвестировать. Правило IRR гласит, что если IRR по проекту или инвестиции превышает минимальный RRR — обычно это стоимость капитала, то проект или инвестиция могут быть реализованы.

И наоборот, если IRR проекта или инвестиции ниже стоимости капитала, то лучшим вариантом может быть отказ от него.В целом, несмотря на некоторые ограничения IRR, это отраслевой стандарт для анализа проектов капитального бюджета.

IRR Пример

Предположим, компания рассматривает два проекта. Руководство должно решить, стоит ли продвигаться вперед с одним, с обоими или ни с одним из них. Стоимость капитала составляет 10%. Структура денежных потоков для каждого из них выглядит следующим образом:

пр.А

- Первоначальные затраты = 5000 долларов США

- Год первый = 1700 долларов

- Второй год = 1 900 долларов США

- Третий год = 1600 долларов

- Четвертый год = 1500 долларов

- Пятый год = 700 долларов

пр.Б

- Первоначальные затраты = 2000 долларов США

- Год первый = 400 $

- Второй год = 700 долларов США

- Третий год = 500 долларов

- Четвертый год = 400 долларов

- Пятый год = 300 долларов

Компания должна рассчитать IRR для каждого проекта.Первоначальные затраты (период = 0) будут отрицательными. Решение IRR — это итерационный процесс с использованием следующего уравнения:

$ 0 = Σ CFt ÷ (1 + IRR) t

где:

- CF = чистый денежный поток

- IRR = внутренняя норма прибыли

- t = период (от 0 до последнего периода)

-или же-

$ 0 = (первоначальные затраты * −1) + CF1 ÷ (1 + IRR) 1 + CF2 ÷ (1 + IRR) 2 + … + CFX ÷ (1 + IRR) X

Используя приведенные выше примеры, компания может рассчитать IRR для каждого проекта как:

IRR Проект A:

0 долларов США = (- 5000 долларов США) + 1700 долларов США ÷ (1 + IRR) 1 + 1 900 долларов США ÷ (1 + IRR) 2 + 1600 долларов США ÷ (1 + IRR) 3 + 1500 долларов США ÷ (1 + IRR) 4 + 700 долларов США ÷ (1 + IRR) 5

IRR Project A = 16.61%

IRR Проект B:

0 долларов США = (- 2000 долларов США) + 400 долларов США ÷ (1 + IRR) 1 + 700 долларов США ÷ (1 + IRR) 2 + 500 долларов США ÷ (1 + IRR) 3 + 400 долларов США ÷ (1 + IRR) 4 + 300 долларов США ÷ (1 + IRR) 5

IRR Проект B = 5,23%

Учитывая, что стоимость капитала компании составляет 10%, руководство должно продолжить проект A и отклонить проект B.

Часто задаваемые вопросы

Что означает внутренняя норма доходности?

Внутренняя норма доходности (IRR) — это финансовый показатель, используемый для оценки привлекательности конкретной инвестиционной возможности.Когда вы рассчитываете IRR для инвестиции, вы фактически оцениваете норму возврата этих инвестиций после учета всех прогнозируемых денежных потоков вместе с временной стоимостью денег. При выборе из нескольких альтернативных инвестиций инвестор затем выбирает инвестицию с самой высокой IRR, при условии, что она превышает минимальный порог инвестора. Главный недостаток IRR заключается в том, что он во многом зависит от прогнозов будущих денежных потоков, которые, как известно, трудно предсказать.

IRR — это то же самое, что ROI?

Хотя IRR иногда неофициально называют «окупаемостью инвестиций» проекта, это отличается от того, как большинство людей используют эту фразу. Часто, когда люди говорят о рентабельности инвестиций, они просто имеют в виду процентную отдачу от инвестиций в конкретный год или за определенный период времени. Но этот тип ROI не отражает тех нюансов, что и IRR, и по этой причине IRR обычно предпочитается профессионалами в области инвестиций.

Еще одно преимущество IRR заключается в том, что его определение является математически точным, тогда как термин ROI может означать разные вещи в зависимости от контекста или говорящего.

Что такое хорошая внутренняя норма прибыли?

Хорошая или плохая IRR будет зависеть от стоимости капитала и альтернативных издержек инвестора. Например, инвестор в недвижимость может реализовать проект с IRR 25%, если сопоставимые альтернативные инвестиции в недвижимость предлагают доход, скажем, 20% или ниже.Однако это сравнение предполагает, что риски и усилия, связанные с этими сложными инвестициями, примерно одинаковы. Если инвестор может получить немного более низкую IRR от проекта, который является значительно менее рискованным или трудоемким, то он может с радостью принять этот проект с более низкой IRR. В целом, однако, более высокая IRR лучше, чем более низкая, при прочих равных.

Определение правила внутренней нормы прибыли (IRR)

Что такое правило внутренней нормы прибыли (IRR)?

Правило внутренней нормы доходности (IRR) гласит, что проект или инвестицию следует осуществлять, если их IRR превышает минимальную требуемую норму доходности, также известную как пороговая ставка.

Ключевые выводы

- Правило внутренней нормы доходности (IRR) гласит, что проект или инвестицию следует осуществлять, если их IRR превышает минимальную требуемую норму доходности, также известную как пороговая ставка.

- Правило IRR помогает компаниям решить, продолжать проект или нет.

- Компания не может строго следовать правилу IRR, если у проекта есть другие, менее ощутимые выгоды.

СМОТРЕТЬ: Что такое внутренняя норма прибыли?

Понимание правила IRR

По сути, правило IRR — это руководство для принятия решения о продолжении проекта или инвестиций.Чем выше прогнозируемая внутренняя норма доходности проекта и чем больше она превышает стоимость капитала, тем выше чистые денежные потоки для компании. То есть проект выглядит прибыльным, и руководство должно его продолжить. С другой стороны, если IRR ниже стоимости капитала, правило заявляет, что лучший способ действий — отказаться от проекта или инвестиций.

Математически IRR — это ставка, при которой чистая приведенная стоимость (NPV) будущих денежных потоков равна точно нулю.

Компания может выбрать более крупный проект с низкой IRR, потому что он генерирует большие денежные потоки, чем небольшой проект с высокой IRR.

Инвесторы и фирмы используют правило IRR для оценки проектов при составлении бюджета капиталовложений, но оно не всегда может строго соблюдаться. Как правило, чем выше IRR, тем лучше. Однако компания может предпочесть проект с более низкой IRR, потому что он имеет другие нематериальные преимущества, такие как вклад в более крупный стратегический план или препятствие конкуренции.Компания также может предпочесть более крупный проект с более низкой IRR гораздо меньшему проекту с более высокой IRR из-за более высоких денежных потоков, генерируемых более крупным проектом.

Пример правила IRR

Предположим, компания рассматривает два проекта. Руководство должно решить, продвигать ли дальше один, оба или ни один из проектов. Стоимость капитала составляет 10%. Схема движения денежных средств для каждого из них следующая:

пр.А

- Первоначальные затраты = 5000 долларов США

- Год первый = 1700 долларов

- Второй год = 1 900 долларов США

- Третий год = 1600 долларов

- Четвертый год = 1500 долларов

- Пятый год = 700 долларов

пр.Б

- Первоначальные затраты = 2000 долларов США

- Год первый = 400 $

- Второй год = 700 долларов США

- Третий год = 500 долларов

- Четвертый год = 400 долларов

- Пятый год = 300 долларов

Компания должна рассчитать IRR для каждого проекта.Первоначальные затраты (период = 0) будут отрицательными. Решение IRR — это итерационный процесс с использованием следующего уравнения:

$ 0 = Σ CF т ÷ (1 + IRR) т

где:

- CF = Чистый денежный поток

- IRR = внутренняя норма прибыли

- t = период (от 0 до последнего периода)

-или же-

$ 0 = (первоначальные затраты * -1) + CF 1 ÷ (1 + IRR) 1 + CF 2 ÷ (1 + IRR) 2 +… + CF X ÷ (1 + IRR) X

Используя приведенные выше примеры, компания может рассчитать IRR для каждого проекта как:

IRR Проект A:

0 долларов США = (- 5000 долларов США) + 1700 долларов США ÷ (1 + IRR) 1 + 1900 долларов США ÷ (1 + IRR) 2 + 1600 долларов США ÷ (1 + IRR) 3 + 1500 долларов США ÷ (1 + IRR) 4 + $ 700 ÷ (1 + IRR) 5

IRR Project A = 16,61%

IRR Проект B:

0 долларов США = (- 2000 долларов США) + 400 долларов США ÷ (1 + IRR) 1 + 700 долларов США ÷ (1 + IRR) 2 + 500 долларов США ÷ (1 + IRR) 3 + 400 долларов США ÷ (1 + IRR) 4 + $ 300 ÷ (1 + IRR) 5

IRR Project B = 5.23%

Учитывая, что стоимость капитала компании составляет 10%, руководство должно продолжить проект А и отклонить проект Б.

Часто задаваемые вопросы

Что такое IRR?

IRR (внутренняя норма доходности) — это процентная ставка (также известная как ставка дисконтирования), которая приведет серию денежных потоков (положительных и отрицательных) к чистой приведенной стоимости (NPV), равной нулю (или к текущей стоимости денежные средства вложены). Использование IRR для получения чистой приведенной стоимости известно как метод дисконтированного денежного потока финансового анализа.Инвесторы и фирмы используют IRR для оценки оправданности инвестиций в проект.

Как используется правило IRR?

По сути, правило IRR — это руководство для принятия решения о продолжении проекта или инвестиций. Чем выше прогнозируемая внутренняя норма доходности проекта и чем больше она превышает стоимость капитала, тем выше чистые денежные потоки для компании. То есть проект выглядит прибыльным, и руководство должно его продолжить. С другой стороны, если IRR ниже стоимости капитала, правило заявляет, что лучший способ действий — отказаться от проекта или инвестиций.

Всегда ли фирмы будут следовать правилу IRR?

Правило IRR не всегда может строго соблюдаться. Как правило, чем выше IRR, тем лучше. Однако компания может предпочесть проект с более низкой IRR, если он все еще превышает стоимость капитала, потому что он имеет другие нематериальные преимущества, такие как участие в более крупном стратегическом плане или препятствие конкуренции. Компания также может предпочесть более крупный проект с более низкой IRR гораздо меньшему проекту с более высокой IRR из-за более высоких денежных потоков, генерируемых более крупным проектом.

Внутренняя норма доходности (IRR)

Что такое внутренняя норма доходности (IRR)?

Внутренняя норма прибыли (IRR) — это ставка дисконтирования, при которой чистая приведенная стоимость (NPV). Чистая приведенная стоимость (NPV). Чистая приведенная стоимость (NPV) — это стоимость всех будущих денежных потоков (положительных и отрицательных) в течение вся жизнь вложения со скидкой до настоящего времени. нулевого проекта. Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций.В приведенном ниже примере первоначальная инвестиция в размере 50 долларов США имеет внутреннюю норму доходности 22%. Это равносильно среднегодовому приросту в 22%.

При расчете IRR приводятся ожидаемые денежные потоки для проекта или инвестиций, а NPV равна нулю. Другими словами, первоначальные денежные вложения для начального периода будут равны приведенной стоимости будущих денежных потоков. денежных потоков. Наличный поток. Наличный поток (CF) — это увеличение или уменьшение суммы денег, имеющейся у компании, учреждения или физического лица.В финансах этот термин используется для описания суммы денежных средств (валюты), которые генерируются или потребляются в определенный период времени. Есть много типов финансовых вложений. (Оплаченная стоимость = приведенная стоимость будущих денежных потоков, и, следовательно, чистая приведенная стоимость = 0).

После определения внутренней нормы прибыли ее обычно сравнивают с пороговой ставкой компании Определение пороговой ставки Пороговая ставка, также известная как минимально допустимая ставка доходности (MARR), представляет собой минимальную требуемую норму прибыли или целевую ставку, которая инвесторы ожидают получить от инвестиций.Ставка определяется путем оценки стоимости капитала, связанных с этим рисков, текущих возможностей расширения бизнеса, нормы прибыли для аналогичных инвестиций и других факторов или стоимости капитала. Если IRR больше или равна стоимости капитала, компания сочтет проект хорошей инвестицией. (Это, конечно, при условии, что это единственное основание для решения.

На самом деле существует множество других количественных и качественных факторов, которые учитываются при принятии инвестиционного решения.) Если IRR ниже пороговой ставки, он будет отклонен.

Что такое формула IRR?

Формула IRR выглядит следующим образом:

Расчет внутренней нормы доходности можно выполнить тремя способами:

- Использование функции IRR или XIRRXIRR Функция XIRR относится к финансовым функциям Excel. Функция рассчитает внутреннюю норму прибыли (IRR) для серии денежных потоков, которые могут быть непериодическими.Если денежные потоки периодические, мы должны использовать функцию IRR. В финансовом моделировании функция XIRR используется в Excel или других программах для работы с электронными таблицами (см. Пример ниже).

- Использование финансового калькулятора

- Использование итеративного процесса, при котором аналитик пробует разные ставки дисконтирования, пока NPV не станет равным нулю. (Goal SeekGoal Seek) Функция Goal Seek Excel (что-если-анализ) — это метод решения желаемого результата путем изменения предположения, которое им движет.Функция использует метод проб и ошибок для обратного решения проблемы, вставляя предположения до тех пор, пока не придет к ответу. Он используется для выполнения анализа чувствительности в Excel. Для этого можно использовать Excel)

Практический пример

Вот пример того, как рассчитать внутреннюю норму доходности.

Компания решает, покупать ли новое оборудование стоимостью 500 000 долларов. Руководство оценивает срок службы нового актива в четыре года и ожидает, что он принесет дополнительную годовую прибыль в размере 160 000 долларов США. Прибыль Прибыль — это стоимость, остающаяся после оплаты расходов компании.Его можно найти в отчете о прибылях и убытках. Если значение то останется. На пятый год компания планирует продать оборудование по ликвидационной стоимости 50 000 долларов.

Между тем, другой аналогичный вариант инвестирования может принести доход до 10%. Это выше, чем текущая пороговая ставка компании, составляющая 8%. Цель состоит в том, чтобы убедиться, что компания максимально эффективно использует свои денежные средства.

Для принятия решения, IRR для инвестиций в новое оборудованиеPP&E (Основные средства) Основные средства (Основные средства) (Основные средства) является одним из основных внеоборотных активов, указанных в балансе.На основные средства влияют капитальные затраты, рассчитываемые ниже.

Excel был использован для расчета IRR 13% с использованием функции = IRR () . С финансовой точки зрения компания должна совершить покупку, потому что IRR больше, чем минимальная ставка, и IRR для альтернативных инвестиций.

Для чего используется внутренняя норма прибыли?

Компании берутся за различные проекты, чтобы увеличить свои доходы или сократить расходы.Хорошая новая бизнес-идея может потребовать, например, инвестиций в разработку нового продукта.

При составлении бюджета капиталовложений высшее руководство хочет знать предполагаемую прибыль от таких инвестиций. Внутренняя норма доходности — это один из методов, который позволяет им сравнивать и оценивать проекты на основе их прогнозируемой доходности. Обычно предпочтение отдается инвестициям с самой высокой внутренней нормой доходности.

Внутренняя норма доходности широко используется при анализе инвестиций в частный и венчурный капитал, который включает в себя множественные денежные вложения в течение жизненного цикла бизнеса и денежный поток в конце через IPO или продажу бизнеса Соглашение о продаже и покупке Соглашение о покупке (SPA) представляет собой результат ключевых коммерческих и ценовых переговоров.По сути, он устанавливает согласованные элементы сделки, включает ряд важных мер защиты для всех вовлеченных сторон и обеспечивает правовую основу для завершения продажи собственности.

Тщательный инвестиционный анализ требует, чтобы аналитик изучил как Чистая приведенная стоимость (ЧПС) Чистая приведенная стоимость (ЧПС) Чистая приведенная стоимость (ЧПС) — это стоимость всех будущих денежных потоков (положительных и отрицательных) в течение всего срока действия инвестиции, дисконтированных до настоящего времени. и внутренняя норма доходности, а также другие показатели, такие как период окупаемости, Срок окупаемости. Срок окупаемости показывает, сколько времени требуется бизнесу, чтобы окупить вложения.чтобы выбрать правильное вложение. Поскольку очень маленькие инвестиции могут иметь очень высокую доходность, инвесторы и менеджеры иногда выбирают более низкую процентную доходность , но более высокую абсолютную стоимость в долларах возможность.

Кроме того, важно хорошо понимать свою терпимость к риску, инвестиционные потребности компании, неприятие риска, определение неприятия риска. Человек, не склонный к риску, имеет характерную черту, предпочитающую избегать потерь, а не получать прибыль.Эта характеристика обычно присваивается инвесторам или участникам рынка, которые предпочитают инвестиции с более низкой доходностью и относительно известными рисками инвестициям с потенциально более высокой доходностью, но также с более высокой неопределенностью и большим риском. и другие доступные варианты.

Видеообъяснение внутренней нормы доходности (IRR)

Ниже приводится краткое видеообъяснение с примером того, как использовать функцию XIRR в Excel для расчета внутренней нормы доходности инвестиций.Демонстрация показывает, как IRR равен среднегодовому темпу роста (CAGR). CAGRCAGR означает сложный годовой темп роста. Это показатель годового темпа роста инвестиций с течением времени с учетом эффекта начисления сложных процентов.

Что на самом деле означает IRR (другой пример)

Давайте посмотрим на пример финансовой модели в Excel, чтобы понять, что на самом деле означает внутренняя норма доходности.

Если инвестор заплатил 463 846 долларов (отрицательный денежный поток, показанный в ячейке C178) за серию положительных денежных потоков, как показано в ячейках с D178 по J178, IRR, который он получил бы, составил бы 10%.Это означает, что чистая приведенная стоимость всех этих денежных потоков (включая отрицательный отток) равна нулю и что получается только 10% -ная норма прибыли.

Если инвесторы заплатили на меньше 463 846 долларов за все те же дополнительные денежные потоки, то их IRR будет на выше 10%. И наоборот, если они заплатили на больше, чем 463 846 долларов, то их IRR будет на меньше, чем 10% .

Приведенный выше снимок экрана взят из курса CFI по моделированию слияний и поглощений.

Недостатки IRR

В отличие от чистой приведенной стоимости, внутренняя норма прибыли не дает возврата на первоначальные инвестиции в реальных долларах. Например, одно только знание IRR, равного 30%, не говорит вам, составляет ли это 30% от 10 000 долларов или 30% от 1 000 000 долларов.

Использование исключительно IRR может привести к принятию неверных инвестиционных решений, особенно при сравнении двух проектов с разной продолжительностью.

Допустим, минимальная ставка компании составляет 12%, а для однолетнего проекта A IRR составляет 25%, а для пятилетнего проекта B — 15%.Если решение основано исключительно на IRR, это приведет к неразумному выбору проекта A вместо B.

Еще один очень важный момент, связанный с внутренней нормой доходности, заключается в том, что предполагает, что все положительные денежные потоки проекта будут реинвестированы одновременно. Оцените как проект , а не стоимость капитала компании. WACCWACC — это средневзвешенная стоимость капитала компании, которая представляет собой смешанную стоимость капитала, включая собственный капитал и заемные средства. Следовательно, внутренняя норма прибыли может неточно отражать прибыльность и стоимость проекта.

Умный финансовый аналитик в качестве альтернативы будет использовать модифицированную внутреннюю норму доходности (MIRR), чтобы получить более точную оценку.

Ссылки по теме:

Спасибо за то, что прочитали объяснение CFI по метрике «Внутренняя норма доходности». CFI является официальным глобальным поставщиком статуса «Аналитик финансового моделирования и оценки» (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®. Чтобы узнать больше и помочь продвинуться по карьерной лестнице, посетите следующие бесплатные ресурсы CFI:

- XIRR vs.IRRXIRR против IRR Зачем использовать XIRR против IRR. XIRR назначает конкретные даты каждому отдельному денежному потоку, что делает его более точным, чем IRR, при построении финансовой модели в Excel.

- EVA: добавленная экономическая стоимость Добавленная экономическая стоимость (EVA) Добавленная экономическая стоимость (EVA) показывает, что создание реальной стоимости происходит, когда проекты приносят доход, превышающий их стоимость капитала, и это увеличивает ценность для акционеров. Метод остаточного дохода, который служит индикатором прибыльности, исходя из предположения, что реальная прибыльность возникает, когда богатство составляет

- Средневзвешенная стоимость капитала (WACC) WACCWACC — это средневзвешенная стоимость капитала фирмы и представляет собой смешанную стоимость капитала, включая собственный капитал. и долг.

- Пороговая ставка Определение пороговой ставки Пороговая ставка, которая также известна как минимально допустимая ставка доходности (MARR), представляет собой минимальную требуемую норму прибыли или целевую ставку, которую инвесторы ожидают получить от инвестиции. Ставка определяется путем оценки стоимости капитала, сопутствующих рисков, текущих возможностей расширения бизнеса, нормы прибыли для аналогичных инвестиций и других факторов

Внутренняя норма прибыли — обзор

6.3.2 Внутренняя норма прибыли

IRR — это показатель, который помогает инвесторам определить, является ли проект экономически жизнеспособным.Это пороговое значение для процентных ставок. Если процентная ставка ниже IRR, проект может иметь положительную доходность. Расчет IRR требует разработки полной финансовой модели доходов и расходов, которые проект будет генерировать в течение срока его службы. Финансовая модель требует, чтобы свободные денежные потоки (FCF) создавались для каждого периода (в данном примере год), что позволяет рассчитать прогнозируемую IRR в размере 0,0409 долл. США / e кВт · ч, как показано в таблице 6.2.

Таблица 6.2. Пример расчета IRR и чистой приведенной стоимости

IRR , внутренней нормы доходности.

IRR — это ставка дисконтирования, при которой PV набора будущих денежных потоков будет равна нулю, или ставка дисконтирования, при которой проект достигнет статуса безубыточности с финансовой точки зрения. Формула выглядит следующим образом:

0 = FCF0 + [FCF1 (1 + IRR)] + [FCF2 (1 + IRR) 2] + [FCF3 (1 + IRR) 3]… + [FCFn (1 + IRR) n]

FCF 0 — начальная стоимость проекта (отрицательная, поскольку это потраченные деньги) в уравнении.Термин n — это индекс периода (в примерах год). IRR необходимо рассчитывать в процессе итерации, когда ставка дисконтирования изменяется в формуле до тех пор, пока формула PV (слева) не станет равной 0. Программное обеспечение для работы с электронными таблицами с решателями и финансовыми калькуляторами оказывается полезным для этого анализа. Как указывалось ранее, IRR — это не явная доходность, которую проект предоставит инвесторам, а, скорее, максимальная стоимость капитала, при которой проект будет обеспечивать положительную доходность.Таким образом, это дает хорошее представление о вероятности того, что проект обеспечит привлекательную прибыль до того, как станет полностью известна стоимость капитала, доступного для его финансирования. Финансовая информация такого типа очень ценна для потенциальных инвесторов.

В примере оценки IRR (см. Таблицу 6.2) используется тот же SRBC CC, который использовался в расчетах LCOE. Если предположить, что проект будет приносить доход в размере 0,06 доллара США / кВтч произведенной электроэнергии, то годовой доход составит 14 303 900 долларов США. Операционные расходы в размере 10 636 258 долларов США перенесены из расчета LCOE.А амортизационные расходы составляют 3 079 700 долларов. Вычитание годовых операционных расходов и годовых расходов на амортизацию из выручки дает налогооблагаемую прибыль в размере 587 957 долларов. Налоговое обязательство составляет 35% налогооблагаемой прибыли или 205 784 доллара США. Таким образом, в течение первых 10 лет годовой амортизированный денежный поток составляет 382 172 доллара. Затем добавление обратно вычета амортизационного налога (неденежный расход) дает свободный свободный денежный поток в размере 3 461 872 доллара за первые 10 лет. (Другими словами, свободный денежный поток равен доходу-расходам-налогам.) После полной амортизации проекта налогооблагаемый доход увеличивается до 3 667 657 долларов, ежегодные налоговые обязательства увеличиваются до 1 283 680 долларов, а годовой свободный денежный поток падает до 2 383 967 долларов.Если использовать стоимость проекта в размере 30 797 000 долларов для «FCF 0 », 3 461 872 долларов для «FCF 1 –FCF 10 », а затем 2383 976 долларов для «FCF 11 –FCF 20 », то IRR составит 7,924% для SRBC в паре с LM2500-PE.

Итак, этот набор расчетов IRR показывает, что, когда процентные ставки ниже 7,92%, этот проект CC является жизнеспособным. Следующим шагом экономического анализа является оценка его ценности. Для этого необходимо использовать формулы NPV, которые описаны в следующем разделе.

Как рассчитать экономическую норму прибыли

Всем предприятиям нужен способ измерения успешности различных инвестиций, стратегий и решений. Это достигается за счет получения прибыли от любых инвестиций: дополнительной прибыли и стоимости, которую инвестиции могли принести компании. Самый разумный способ оценить успех предыдущих инвестиций и сравнить потенциал будущих инвестиций — это рассчитать норму прибыли для этих типов проектов.

Какая норма прибыли?

Норма прибыли также может называться окупаемостью инвестиций (ROI) или внутренней нормой доходности (IRR) . Эти имена могут означать несколько разные вещи. По идее, нормы прибыли рассчитываются путем сравнения текущей стоимости инвестиций с первоначальной стоимостью инвестиций, выраженной в процентах от первоначальной стоимости. Формула нормы прибыли выглядит следующим образом:

[(Текущая стоимость — Затраты) / Затраты] x 100 =% РУБ

Расчет текущей стоимости инвестиций включает любой доход, полученный в результате инвестиций, а также любой капитал достигнутые успехи.Норма прибыли обычно рассчитывается с использованием стоимости, созданной за определенный период времени, что представляет собой чистую прибыль или убыток за этот период времени. Он сравнивает два снимка стоимости: стоимость капитала и полученную прибыль.

Это может быть важной частью анализа. Например, высокая доходность за два года означает нечто иное, чем за 20 лет.

Применение экономической нормы прибыли

Норма прибыли может использоваться для оценки успеха проекта.Очевидно, что желательна более высокая норма прибыли, тогда как отрицательная норма прибыли представляет собой чистый убыток от инвестиций в течение этого конкретного периода времени.

Поскольку норма прибыли обычно рассчитывается в конце срока полезного использования инвестиции, нормы различных инвестиций можно сравнивать друг с другом. Эта информация может быть использована для стимулирования будущих инвестиций путем выявления , какие типы инвестиций обеспечивают чистую прибыль, а какие являются неудачными . Более высокая рентабельность инвестиций означает лучшую рентабельность инвестиций, но следует учитывать, что рентабельность инвестиций учитывает период времени без внесения множества поправок на изменение стоимости денег с течением времени.

Чтобы понять эту экономическую концепцию ERR, рассмотрите , инвестирующую в общем смысле (а не в конкретном смысле, таком как капитальные проекты, акции или облигации). Иметь 100 долларов сегодня дороже, чем 100 долларов через пять лет, а именно потому, что эти 100 долларов можно куда-то инвестировать и получать проценты, а это означает, что через пять лет они фактически будут стоить более 100 долларов. Это предполагает, что для инвестируемых 100 долларов доступна общая процентная ставка, что часто является отраслевым стандартом.

Пример экономической нормы прибыли

Рассмотрим компанию, которая инвестирует 100 долларов в три разных проекта.Каждый проект в конце своей жизни стоит 300 долларов, а это означает, что каждый проект будет иметь одинаковую рентабельность инвестиций. Однако, если проект X принес 300 долларов за два года, проект Y — 300 долларов за пять лет, а проект Z — 300 долларов за 10 лет, то это существенная разница в производительности проекта, которая не обязательно отражается в рентабельности инвестиций. Вот почему компании также используют внутреннюю норму прибыли.

Рентабельность инвестиций

Норма прибыли и Рентабельность инвестиций часто используются как взаимозаменяемые; Внутренняя норма доходности , или IRR, часто используется для оценки привлекательности будущих инвестиций .IRR предназначена для определения ставки, при которой чистая приведенная стоимость положительного (прибыль и т. Д.) И отрицательного (затраты и т. Д.) Денежных потоков достигает нуля. Этот расчет включает учетную ставку , , которая является инструментом, который инвесторы используют для оценки того, как стоимость денег меняется с течением времени из-за инфляции и других факторов. Эта ставка дисконтирования представляет собой минимальную ставку прибыли, приемлемую для инвестора; большинство компаний устанавливают минимальную ставку дисконтирования, и рассчитанная IRR сравнивается с этой ставкой дисконтирования для определения привлекательности проекта.

Расчет IRR включает множество итераций, поэтому для получения этого значения лучше всего использовать такой инструмент, как Excel. Концепция включает в себя расчет в течение ряда периодов времени (например, лет) ставки дисконтирования, при которой прибыли и убытки в течение этого периода времени — дисконтированные с учетом будущей стоимости этого периода времени — до нуля. Это звучит сбивающе с толку, поэтому рассматривайте IRR как число, значение которого является наиболее важным по сравнению с другими.

Если IRR проекта составляет 20%, и ожидается, что другие инвестиции, которые компания может сделать, принесут только 5% за тот же период времени, то этот инвестиционный проект выглядит благоприятным по сравнению с альтернативами.Чем выше IRR, тем больший потенциал должен быть у этого проекта для хорошей инвестиции компании по сравнению с другими инвестициями. Это может помочь компании выбрать типы инвестиционной стратегии.

Разница между IRR и ROI

Имея это в виду, разница в IRR и ROI заключается в том, что ROI смотрит на два снимка и не учитывает изменение стоимости денег с течением времени, в то время как IRR предлагает понимание сопоставимого «Процентная ставка» — вложение может окупиться.

IRR может показаться более репрезентативным, но рентабельность инвестиций легко рассчитывается и дает прямое представление о стоимости, полученной от инвестиций.IRR может быть трудно вычислить, хотя большинство программ, таких как Excel, предлагают способы решения формулы суммы итераций для IRR.

Как использовать нормы прибыли

Стандартные расчеты нормы прибыли или возврата инвестиций можно использовать для оценки предыдущих инвестиций , срок полезного использования которых, возможно, подошел к концу. Это позволяет руководству узнать, какие инвестиции были целесообразными, и дает им отправную точку, из которой они могут понять , почему одни инвестиции работают, а другие нет.