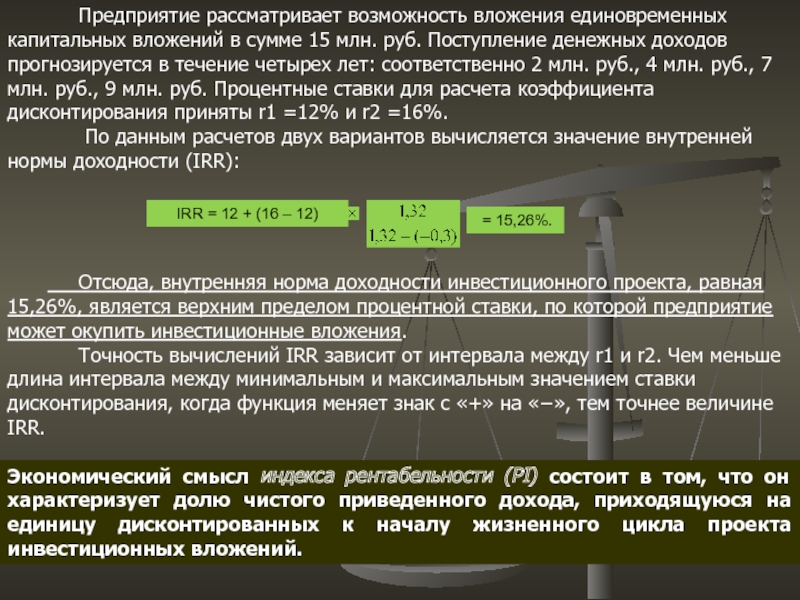

Irr экономический смысл: Что такое IRR и как его рассчитать

Что такое IRR и как его рассчитать

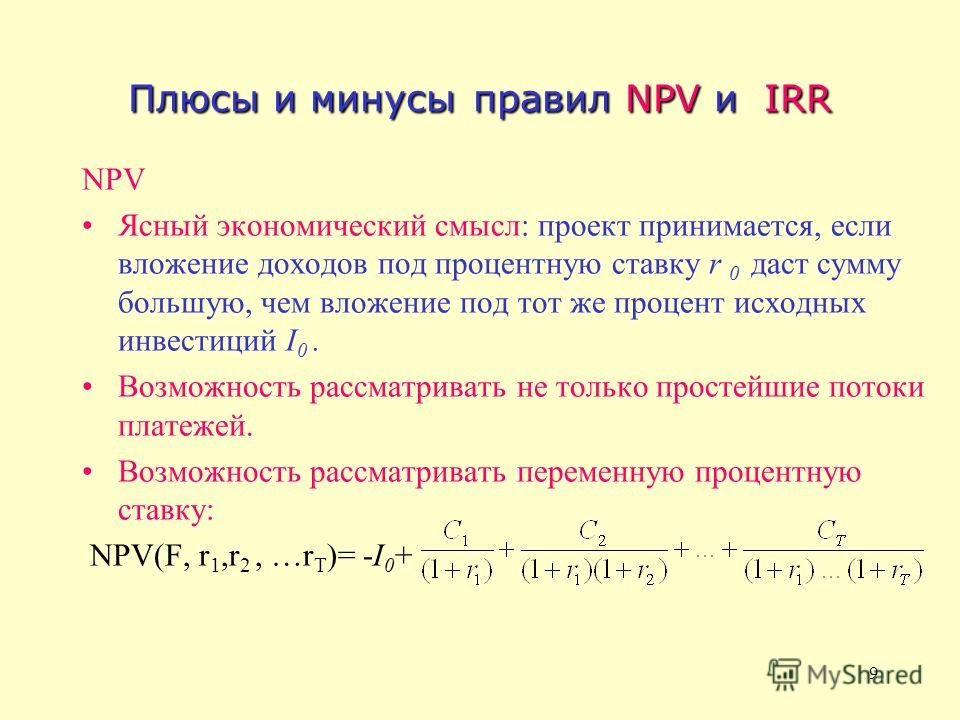

Недавно мы рассматривали такой важный показатель экономической состоятельности любого инвестиционного проекта как NPV, чистая приведенная стоимость проекта. Настало время познакомиться со вторым по важности показателем эффективности инвестиционных проектов – IRR, Internal Rate of Return.

В русском переводе встречается достаточно много интерпретаций — внутренняя ставка доходности, внутренняя норма доходности, внутренняя норма рентабельности, внутренняя норма прибыльности — все это означает одно и тоже. Данный показатель обычно выражается в процентах и гораздо реже в десятичных долях.

Экономический смысл данного показателя состоит в том, что по факту он показывает усредненную ежегодную доходность реализации проекта на горизонте рассмотрения. Например, если Вы посчитали проект на 10 лет и IRR Вашего проекта составляет 15%, это значит, что Ваши инвестиции в проект дадут в среднем 15% годовых за 10 лет.

Наш эксперт Алексей Гребенюк

Другими словами экономический смысл можно обозначить так – это та ставка дисконтирования, при которой NPV проекта обращается в ноль. Соответственно, если Вы занимаете деньги в банке или, скажем, у друга под 20% годовых, то не стоит их вкладывать в Ваш проект, который дает только 15% рентабельности. Лучше вложить в какой-то другой проект, который даст больше 20%, иначе нет никакого смысла занимать в принципе. Эффективно будет занять деньги в банке под 20% годовых только тогда, когда Ваш проект даст IRR выше 20%. В этом случае, Вы сможете вернуть деньги банку и заработать себе сверхприбыль.

Расчет IRR вручную на бумаге дело не простое и здесь нужно обладать реальными математическими способностями. Величина IRR рассчитывается методом подбора и, как я уже говорил, она равна ставке дисконтирования, при которой показатель NPV равен нулю. Вам необходимо сделать несколько итераций, прежде чем Вы найдете внутреннюю ставку доходности.

Кроме рассмотренных NPV и IRR, есть еще третий немаловажный показатель экономической эффективности любого инвестиционного проекта – это срок окупаемости. Экономический смысл данного показателя очень прост – это период времени, за который проект возвращает своему владельцу инвестированные средства. Как правило, чем более капиталоемкий проект мы рассматриваем, тем больший срок окупаемости он имеет. Конечно, это не совсем обязательно, но все же, как правило, это так. Например, срок окупаемости электростанции будет больше срока окупаемости небольшого магазина.

В инвестиционных проектах существует еще одна немаловажная зависимость – обычно чем выше доходность проекта, тем выше риск его реализации. И наоборот – чем ниже доходность, тем ниже риск.

На практике это означает следующее – более рискованные проекты, такие как, например, абсолютно новые старт-ап проекты, имеют очень высокий риск – никто не знает «пойдет» бизнес или не «пойдет» (и, вообще, нет уверенности в проекте, не с чем даже сравнить). Зато если он пойдет, то можно ожидать сверхдоходность, сверхприбыльность – именно потому, что никто не знает как это делать и не сможет повторить проект в ближайшем будущем. Вы станете единственным носителем уникальности Вашей идеи.

Зато если он пойдет, то можно ожидать сверхдоходность, сверхприбыльность – именно потому, что никто не знает как это делать и не сможет повторить проект в ближайшем будущем. Вы станете единственным носителем уникальности Вашей идеи.

Поэтому разные инвесторы, с разным отношением к риску, инвестируют в разные проекты. Одни готовы рискнуть и дать деньги на абсолютно, казалось бы, безумную идею в надежде что «выстрелит», а другие предпочитают покупать малорисковые облигации и получать стабильный небольшой доход.

Кесарю кесарево, Богу Богово!

Знаниями делился управляющий партнер «AG Finance»Алексей Гребенюк

Показатели эффективности инвестиций: PI, NPV, IRR

Проводя оценку проектов с точки зрения инвестиционной привлекательности, специалисты оперируют профессиональными терминами и обозначениями. Рассмотрим и расшифруем наиболее важные показатели эффективности — NPV, IRR, PI.

Этот показатель равен разнице между суммой имеющихся в данный момент времени денежных поступлений (инвестиций) и суммой необходимых денежных выплат на погашение кредитных обязательств, инвестиций или на финансирование текущих потребностей проекта. Разница рассчитывается исходя из фиксированной ставки дисконтирования.

В целом, NPV — это результат, который можно получить незамедлительно, после того, как решение об осуществлении проекта принято. Чистая текущая стоимость рассчитывается без учета фактора времени. Показатель NPV сразу дает возможность оценить перспективы проекта:

- если больше нуля — проект принесет инвесторам прибыль;

- равен нулю — возможно увеличение объемов выпуска продукции без риска снижения прибыли инвесторов;

- ниже нуля — возможны убытки для инвесторов.

Этот показатель — абсолютная мера эффективности проектов, который имеет прямую зависимость от масштабов бизнеса. При прочих равных условиях NPV растет вместе с суммой финансирования. Чем внушительнее инвестиции и объем планируемого денежного потока, тем больше будет абсолютный показатель NPV.

При прочих равных условиях NPV растет вместе с суммой финансирования. Чем внушительнее инвестиции и объем планируемого денежного потока, тем больше будет абсолютный показатель NPV.

Еще одна особенность показателя чистой текущей стоимости проекта — зависимость ее суммы от структуры распределения инвестиций между отдельными периодами реализации. Чем внушительнее часть затрат, запланированных на периоды в конце работы, тем больше должна быть и сумма запланированного чистого дохода. Наименьшее значение NPV получается в том случае, если предполагается полное осуществление всего объема инвестиционных затрат с наличием проектного цикла.

Третья отличительная черта показателя чистой текущей стоимости — влияние времени начала эксплуатации проекта (при условии формирования чистого денежного потока) на численное значение NPV. Чем больше времени пройдет между стартом проектного цикла и непосредственно началом стадии эксплуатации, тем меньшим, при других неизменных условиях, окажется NPV. Кроме того, численное значение показателя чистой текущей стоимости может сильно измениться под влиянием колебаний дисконтной ставки к объему инвестиций и к сумме чистого денежного потока.

Кроме того, численное значение показателя чистой текущей стоимости может сильно измениться под влиянием колебаний дисконтной ставки к объему инвестиций и к сумме чистого денежного потока.

Среди факторов, влияющих на размер NPV, стоит отметить:

- темпы производственного процесса. Выше прибыль — больше выручка, ниже затраты — больше прибыль;

- ставка дисконтирования;

- масштаб предприятия — объем инвестиций, выпуска продукции, продаж за единицу времени.

Соответственно, существует ограничение для применения данного метода: нельзя сравнивать проекты, имеющие существенные отличия хотя бы в одном из этих показателей. NPV растет вместе с ростом эффективности капиталовложений в бизнес.

Данный показатель рассчитывается в зависимости от величины NPV. IRR — это максимально возможная стоимость инвестиций, а также уровень допустимых расходов по конкретному проекту.

К примеру, при финансировании старта бизнеса на деньги, взятые в виде банковской ссуды, IRR — это максимальный уровень процентной ставки банка. Ставка даже ненамного выше сделает проект заведомо убыточным. Экономический смысл расчета данного показателя состоит в том, что автор проекта или руководитель фирмы может принимать разнообразные инвестиционные решения, имея четкие рамки, за которые нельзя выходить. Уровень рентабельности инвестиционных решений не должен быть ниже показателя СС — цены источника финансирования. Сравнивая IRR с СС, получаем зависимости:

- IRR больше СС — проект стоит принять во внимание и профинансировать;

- IRR меньше СС — от реализации необходимо отказаться по причине убыточности;

- IRR равен СС — грань прибыльности и убыточности, необходима доработка.

Кроме того, рассматривать IRR как источник информации о жизнеспособности бизнес-идеи можно с точки зрения, в рамках которой внутреннюю норму прибыли можно расценивать в качестве нормы дисконта (возможной), с учетом которой проект может быть выгоден.

Этот индекс демонстрирует отношение отдачи капитала к объему вложений в проект. PI — это относительная прибыльность будущего предприятия, а также дисконтируемая стоимость всех финансовых поступлений в расчете на единицу вложений. Если взять в расчет показатель I, который равен вложениям в проект, то индекс прибыльности инвестиций рассчитывается по формуле PI = NPV / I.

Profitability Index — это относительный показатель, который дает представление не о реальном размере чистого денежного потока в проекте, а только о его уровне по отношению к инвестиционным затратам. Соответственно, индекс можно использовать в качестве инструмента сравнительной оценки эффективности разных вариантов, даже если по ним предполагается разный объем финансовых вложений и инвестиций.

В целом, возможны три варианта действий, основываясь на значении индекса прибыльности инвестиций (PI):

- больше одного — данный вариант рентабелен, его стоит принять в реализацию;

- меньше одного — проект неприемлем, так как инвестиции не приведут к образованию требуемой ставки отдачи;

- равен одному — данное направление инвестирования максимально точно удовлетворяет избранной ставке отдачи.

Перед принятием решения стоит учитывать, что бизнес-проекты с высоким значением индекса прибыльности инвестиций — более выгодные, устойчивые и перспективные. Однако принимать во внимание нужно и тот факт, что слишком высокие цифры коэффициента доходности не всегда являются гарантией высокой текущей стоимости проекта (и наоборот). Многие подобные бизнес-идеи неэффективны при реализации, а значит могут иметь невысокий индекс прибыльности.

Многие подобные бизнес-идеи неэффективны при реализации, а значит могут иметь невысокий индекс прибыльности.

Сроки разработки бизнес-планов в среднем составляют от 4 до 20 рабочих дней.

ОТЗЫВЫ НАШИХ КЛИЕНТОВ — СКАНЫ С ПОДПИСЯМИ И ПЕЧАТЯМИ

Вопросы? Мы будем рады ответить на все Ваши вопросы по многоканальному телефону: +7 (495) 220-47-48.

Сделать заказ

Поля, отмеченные * обязательны для заполнения

Наши преимущества

Наши специалисты строго соблюдают сроки

Разрабатываем бизнес-планы с учетом требований крупнейших банков

Наличие персонального менеджера

Наличие гарантийного срока

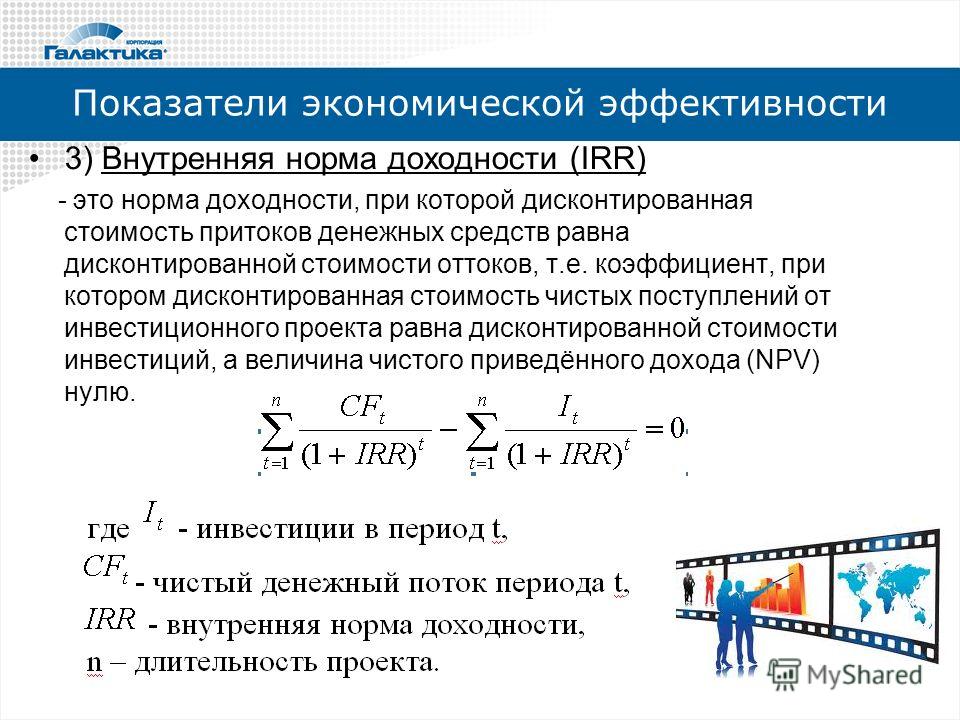

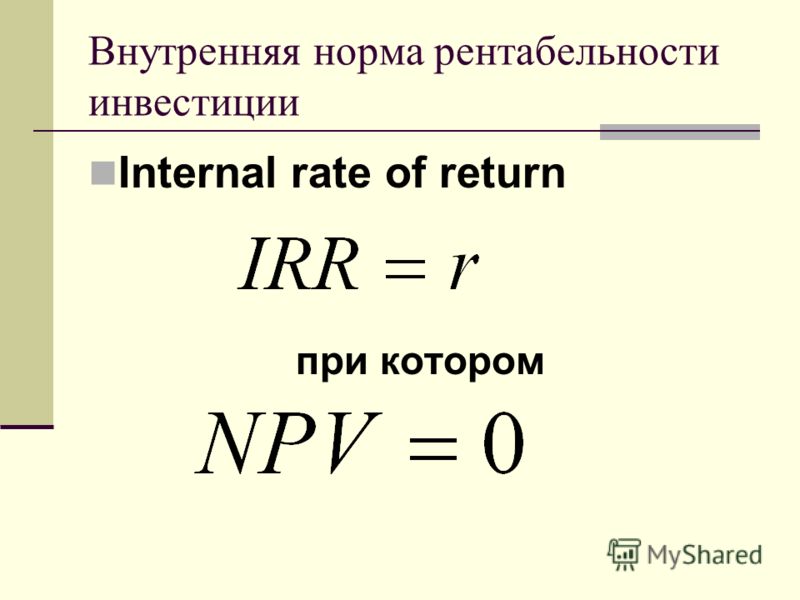

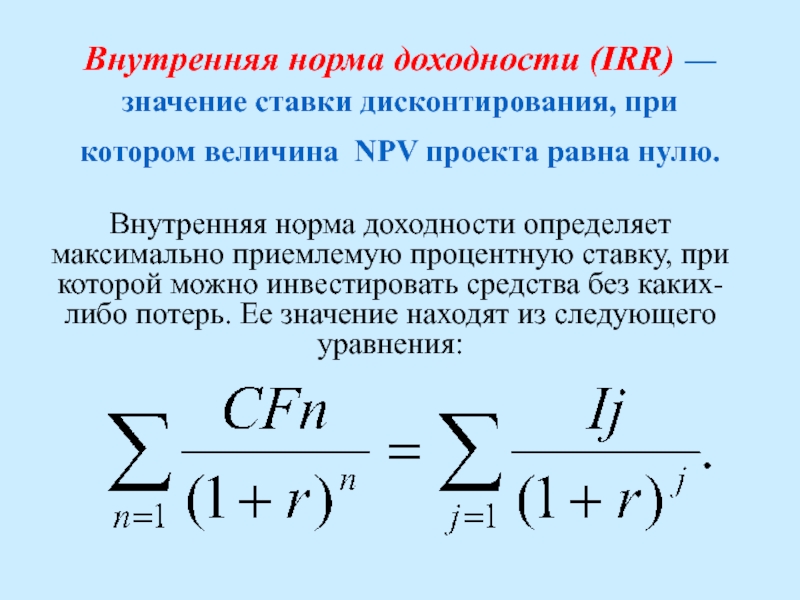

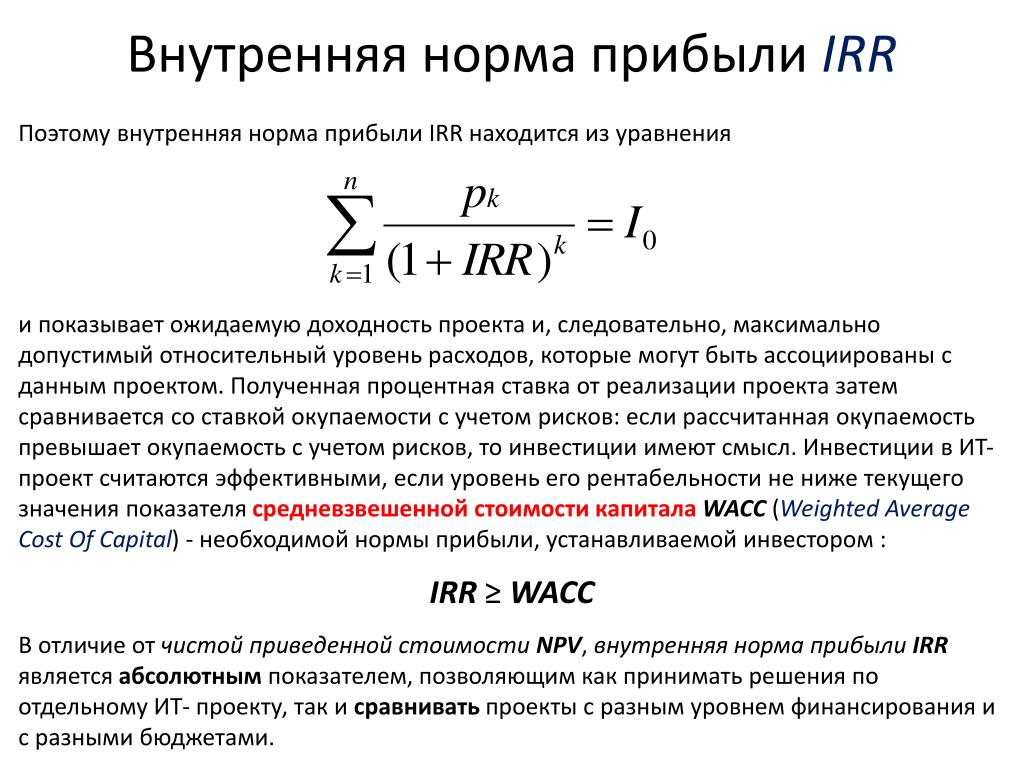

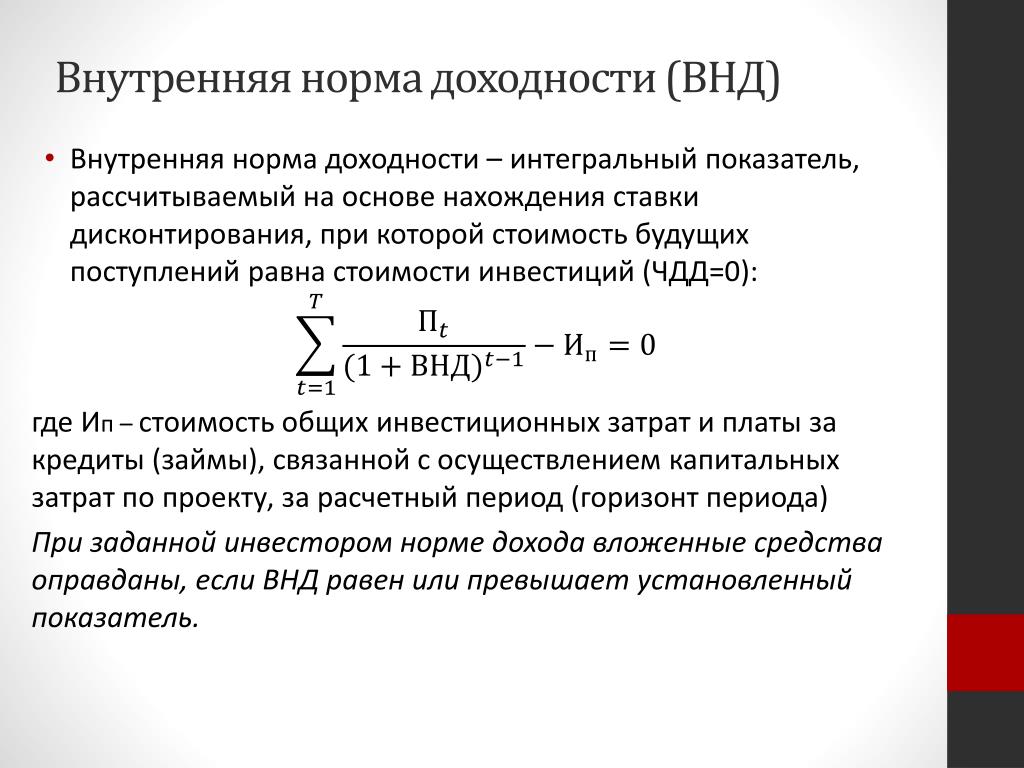

Внутренняя норма доходности IRR. Формула и пример расчета

Формула расчета IRR применяется для анализа относительной доходности инвестиционных проектов. IRR позволяет не только сопоставлять по доходности проекты, но и другие активы на рынке.

Экономический смысл внутренней нормы доходности

IRR также называют внутренней нормой доходности или ВНД. Потребность в показателе, который бы оценивал не абсолютную величину дохода, а относительную понятна – очень удобно взять эту величину и сопоставить со всеми возможными ставками на рынке, будь то доходности облигации, депозитов, или стоимость кредитов. Видя, насколько ставки доходов по активам выше или ниже ставки по проекту, легко принять решение по инвестициям собственных средств. В то же время, сопоставляя доходность и стоимость фондирования, также просто принять решение о запуске проекта на заемные средства, если ставка доходности значительно превышает стоимость кредита.

Таким образом, формула расчета IRR решает потребность в оценке максимальной стоимости капитала, при которой проект остается эффективным, то есть пороговой ставки, от которой онуходит в минус. Такая ставка должна обнулять чистый дисконтированный доход NPV .

В практике этот показатель называют запасом прочности проекта, так как разрыв между ВНД и стоимостью капитала показывает, насколько большую ставку кредита (или другого вида фондирования) способен выдержать проект. Если величина показателя проекта больше стоимости капитала для компании (т.е. WACC), то его следует принять.

Если величина показателя проекта больше стоимости капитала для компании (т.е. WACC), то его следует принять.

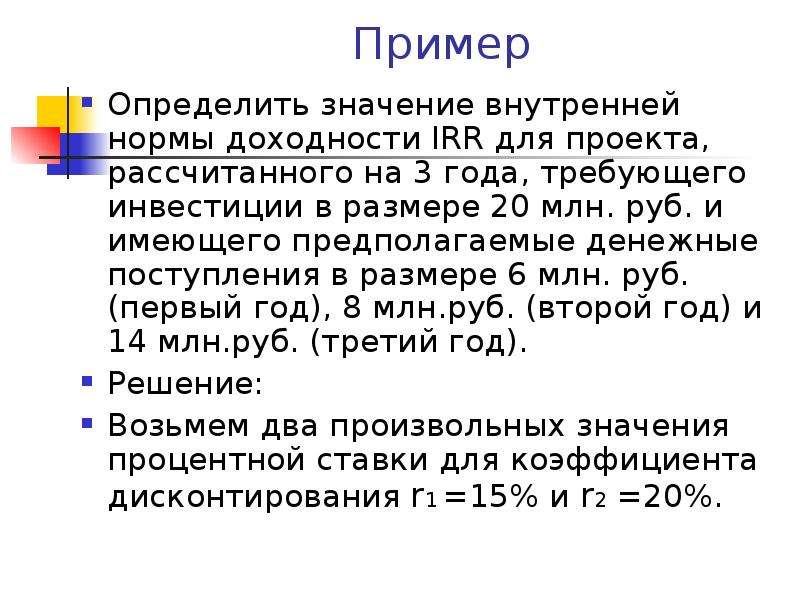

Формула расчета IRR

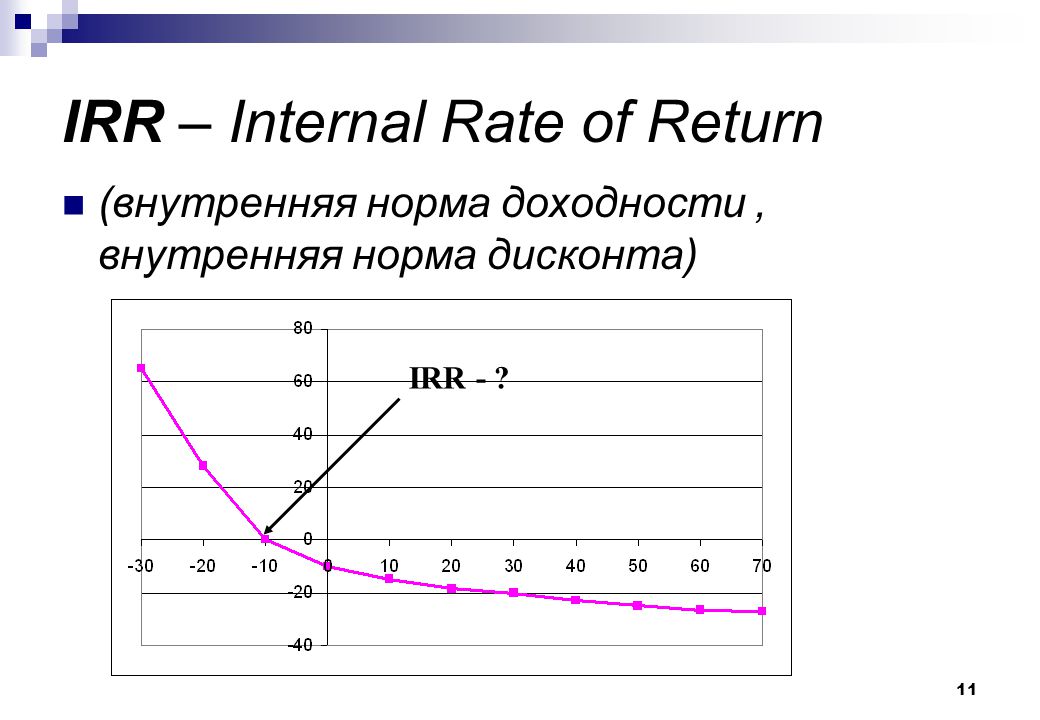

Графический метод определения

Рисунок 1

Строим систему координат (рис. 1.), где по оси ординат значение функции – NPV, а по оси абсцисс – ставки дисконтирования. Подбираем две ставки дисконтирования так чтобы при одной ставке (в точке «А») значение NPV было положительным, при другой – в точке «Б» – отрицательным, при этом чем ближе значение NPV приближается к нулю снизу и сверху, тем точнее будет решение. Соединим две точки на графике отрезком – точка пересечения отрезка с осью абсцисс и есть ставка внутренней нормы доходности. В нашем примере, если у нас в точке «А» ставка дисконтирования – 11%, а в «Б» – 12%, то в точке пересечения оси абсцисс ставка примерно (на глаз) равна 11,6%. Это не точный метод, но он дает представление о значении внутренней нормы доходности.

Расчетный метод

Более точное решение дает формула расчета IRR:

IRR = r1 + NPV1 х (r2 – r1) / (NPV1 – NPV2),

где r1 – ставка дисконтирования, определенная методом подбора, которой соответствует положительное рассчитанное значение NPV1,

r2 – ставка дисконтирования, определенная методом подбора, которой соответствует отрицательное рассчитанное значение NPV2.

В нашем примере r1 = 11%, r2 = 12%. Предположим что NPV1 = 120, NPV2 = -90, тогда:

IRR = 11% + 120 х (12%-11%) / (120- (-90)) = 0,11 + 120 х (0,01) / 210 = 0,11 + 0,0057 = 0,1157 или 11,57%.

Проблемы расчета IRR и их решение

У формулы расчета IRR есть недостатки, которые надо учитывать. Так, показателя не существует, если не происходит смены знака значения NPV. Это значит, что если проект сразу приносит прибыль, не уходя в минус на инвестиционной фазе, то у такого проекта не будет IRR. Ситуация редкая, но вполне вероятная, например если выбран интервал расчета – год, а отрицательный денежный поток имеет место только в первые месяцы, а по итогам года проект в плюсе. На графической иллюстрации расчета мы увидим, траекторию изменения NPV никогда не пересекающую ось абсцисс при любом значении ставки дисконтирования.

Еде один момент. Показатель, рассчитанный по нашей формуле, может принимать фантастически большие значения. Такой вариант тоже возможен, например, если размер первоначальных инвестиций не велик, а NPV быстро возрастает.

Возможно, что существует несколько значений IRR, это ситуация когда бизнес-модель приводит к многократным переходами через ноль (сменам знака) показателем NPV в разные периоды времени, например если проект этапный и требует крупных вливаний, превышающих накопленные за время реализации проекта средства. В этом случае внутренняя норма доходности не имеет смысла.

Главный недостаток – формула предполагает в своей конструкции, что положительные денежные потоки реинвестируются в проект по ставке внутренней нормы доходности0

Решить проблему можно используя модифицированную формулу IRR (modified internal rate of return, MIRR):

Где CF + – входящие денежные потоки проекта i-го периода,

CF — – исходящие денежные потоки проекта i-го периода,

WACC – средневзвешенная стоимость капитала (нормативная доходность),

N – длительность проекта.

К исходящим потокам применяется дисконтирование, которое осуществляют по цене источника финансирования проекта. К денежным притокам применяют наращение – приводят стоимость потока к моменту завершения проекта. Наращение осуществляется по процентной ставке равной уровню реинвестиций.

К денежным притокам применяют наращение – приводят стоимость потока к моменту завершения проекта. Наращение осуществляется по процентной ставке равной уровню реинвестиций.

MIRR решает и проблему множественности IRR, и неадекватной оценки реинвестируемых потоков.

Во встроенный инструментарий MS Excel входит функция МВСД () для расчета MIRR.

Если MIRR больше чем ставка дисконтирования – r, проект эффективен и должен быть реализован.

Часто имеет место ошибка при расчете IRR, если использована помесячная разбивка денежных потоков. В этом случае использование полученной с помощью функции ВСД () ставки, как IRR проекта неправильно. Также ошибкой является умножение полученной ставки IRR на число месяцев в году – 12*IRR мес. Помесячный расчет надо правильно привести к годовому эквиваленту — к рассчитаному с помощью встроенного инструментария Excel IRR надо применить формулу сложных процентов, тогда мы увидим правильное ее значение. Правильная формула для разбитых помесячно денежных потоков выглядит так: (1+IRR мес) 12 -1,

где IRR мес рассчитанное Excel значение. Для поквартальной разбивки соответственно (1+IRR кварт) 4 -1.

Для поквартальной разбивки соответственно (1+IRR кварт) 4 -1.

В общем случае, сравнивая IRR с WACC, получаем зависимости:

IRR больше WACC — проект стоит принять и профинансировать;

IRR меньше WACC — проект принесет убытки и от него следует отказаться;

IRR равен WACC — необходима доработка проекта или изменение ключевых параметров.

Резюме

IRR – это относительный показатель эффективности проекта, основная задача которого, предоставить менеджменту оценку максимальной стоимости источников финансирования проекта, при которых он не убыточен.

Показатель может давать неадекватные и противоречивые оценки (экстремально высокие значения, отсутствие IRR при отсутствии отрицательных значений денежного потока проекта, множественность IRR) и в этом случае его следует модернизировать или правильно интерпретировать.

Не стоит использовать IRR, как самостоятельный и единственный показатель эффективности инвестиций. При этом он относится к списку показателей «must have» в инвестиционном анализе — для всех аналитиков, финансовых директоров и менеджеров.

Лучший способ понять внутреннюю норму прибыли

Руководители, аналитики и инвесторы часто полагаются на расчеты внутренней нормы прибыли (IRR) как на один из показателей доходности проекта. Фирмы прямых инвестиций и нефтегазовые компании, среди прочего, обычно используют его в качестве условного эталона для сравнения относительной привлекательности различных инвестиций. Проекты с самой высокой IRR считаются наиболее привлекательными и получают более высокий приоритет.

Но не все IRR равны. Это сложное сочетание компонентов, которые могут повлиять как на ценность проекта, так и на его сопоставимость с другими проектами. В дополнение к той части показателя, которая отражает динамику рынков или силу экономики, другие факторы, включая стратегическое позиционирование проекта, его бизнес-показатели, а также уровень долга и левериджа, также влияют на его IRR. В результате у нескольких проектов могут быть одинаковые IRR по разным причинам. Разделение того, что на самом деле движет ими, может помочь менеджерам лучше оценить истинную ценность проекта с учетом его риска и прибылей, а также сформировать более реалистичные ожидания инвесторов.

Разделение того, что на самом деле движет ими, может помочь менеджерам лучше оценить истинную ценность проекта с учетом его риска и прибылей, а также сформировать более реалистичные ожидания инвесторов.

Так как, например, общая эффективность прямых инвестиций обычно измеряется IRR различных фондов, полезно изучить эффективность этих фондов. Что иногда ускользает от тщательного изучения, так это то, насколько их результативность обусловлена каждым из факторов, которые влияют на IRR, превышающую базовый уровень того, что бизнес мог бы генерировать без каких-либо улучшений, включая эффективность бизнеса и стратегическое репозиционирование, а также задолженность и использование заемных средств.Вооруженные этим пониманием, инвесторы могут лучше сравнивать фонды более значимо, чем просто глядя на чистую прибыль.

Узнать больше о стратегии и корпоративных финансах

Выводы из дезагрегирования IRR

Несмотря на то, что IRR является единственным наиболее важным критерием эффективности для прямых инвестиций, его разбивка и изучение вышеперечисленных факторов может обеспечить дополнительный уровень понимания источников эффективности. Это может дать инвесторам в фонды прямых инвестиций более глубокое понимание при принятии инвестиционных решений в качестве генерального партнера.

Это может дать инвесторам в фонды прямых инвестиций более глубокое понимание при принятии инвестиционных решений в качестве генерального партнера.

Базовая доходность. Часть IRR инвестиции складывается из денежного потока, который компания должна была генерировать без каких-либо улучшений после приобретения. Чтобы обеспечить точное распределение других факторов IRR, необходимо рассчитать и отразить вклад этого базового уровня денежных потоков.

Рассмотрим гипотетическую инвестицию в бизнес, приобретенный по цене собственного капитала в 55 долларов и проданный через два года по цене 100 долларов (Иллюстрация 1).Операционный денежный поток компании за год до приобретения составлял 10 долларов. При неизменных показателях доходность инвестиций за второй год, сложенная на основе безрычажной IRR, составила бы 23,30 доллара. Другими словами, прибыль от покупки и удержания инвестиций без дальнейших изменений составила десять процентных пунктов из 58-процентной внутренней нормы прибыли. Хорошие результаты по этому показателю могут быть показателем умения приобретать компании на привлекательных условиях.

Хорошие результаты по этому показателю могут быть показателем умения приобретать компании на привлекательных условиях.

Приложение 1

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту.Если вам нужна информация об этом контенте, мы будем рады работать с вами. Напишите нам по адресу: [email protected]Повышение эффективности бизнеса. Лучшие управляющие частным капиталом создают стоимость за счет неукоснительного повышения эффективности бизнеса: роста бизнеса, увеличения его прибыльности и / или повышения эффективности использования капитала.

В гипотетических инвестициях рост доходов и улучшение маржи принесли дополнительную прибыль за первый и второй годы, что составило совокупный доход от денежного потока в размере 3 долларов.30. Кроме того, улучшение прибыли во втором году привело к приросту капитала в размере 20 долларов США, в результате чего денежный доход от повышения эффективности бизнеса составил 23,30 доллара США, а вклад IRR — 10 процентных пунктов. Это важный показатель способности частной инвестиционной компании не только выбирать привлекательные инвестиции, но и увеличивать их стоимость в течение периода владения.

Это важный показатель способности частной инвестиционной компании не только выбирать привлекательные инвестиции, но и увеличивать их стоимость в течение периода владения.

Стратегическое перемещение. Стратегическое перераспределение инвестиций также является важным источником создания стоимости для управляющих частным капиталом.Увеличение возможностей для будущего роста и прибылей за счет, например, инвестиций в инновации, запуска новых продуктов и выхода на рынок может значительно повысить стоимость бизнеса.

Рассмотрим, например, влияние изменения отношения стоимости предприятия (EV) к прибыли до вычета процентов, налогов, износа и амортизации (EBITDA) для наших гипотетических инвестиций. Бизнес был приобретен с коэффициентом EV / EBITDA 10 и продан с коэффициентом 12.5, что принесло денежный доход в размере 30 долларов. Это составляет 13 процентных пунктов от 58-процентной IRR проекта. Этот показатель может указывать на способность фирмы трансформировать стратегию портфельной компании, чтобы учесть возможности будущего роста и возврата.

Эффект кредитного плеча. Инвестиции в частный акционерный капитал обычно основываются на больших объемах заемного финансирования — намного выше, чем у сопоставимых в остальном государственных компаний. Понимание того, какая часть IRR инвестиций определяется заемным плечом, важно как элемент оценки доходности с поправкой на риск.

В нашем гипотетическом примере приобретение было частично профинансировано за счет долга, и долг также увеличился в течение следующих двух лет. За это время прибыль увеличилась на 20 процентов, а коэффициент EV / EBITDA компании вырос более чем на два процентных пункта. IRR приобретения, полученная из денежных потоков от инвестиций, составит 58 процентов.

Насколько долг компании влияет на ее IRR? Сумма денежных потоков для долгового финансирования и выплаты процентов позволяет нам оценить денежные потоки компании, как если бы бизнес был приобретен за счет собственного капитала, а не заемных средств.Это приводит к безрычажной IRR в размере 33 процентов, что означает, что заемное финансирование составило 25 процентных пунктов, что составляет примерно половину общей леверизованной IRR инвестиции. Сомнительно, представляют ли эти доходы создание стоимости для инвесторов с поправкой на риск, поскольку кредитное плечо также увеличивает риск.

Сомнительно, представляют ли эти доходы создание стоимости для инвесторов с поправкой на риск, поскольку кредитное плечо также увеличивает риск.

Дезагрегация, показанная на Приложении 1, может быть расширена, чтобы включить дополнительные подкомпоненты производительности или приспособить более сложные структуры финансирования и транзакций. Например, менеджеры могут счесть полезным дальнейшее разукрупнение показателей бизнеса, чтобы отделить влияние изменений операционных денежных потоков от роста выручки, увеличения маржи и повышения эффективности использования капитала.Они также могут отделить влияние изменений в оценке в масштабах всего сектора от части IRR, относящейся к стратегическому репозиционированию. Более того, если бы наши гипотетические инвестиции включали слияния, поглощения или крупные капитальные вложения, дальнейшая дезагрегация могла бы отделить денежные потоки, связанные с этой деятельностью, от денежных потоков, связанных с повышением эффективности бизнеса, а также стратегическим репозиционированием.

Хотите узнать больше о нашей практике в области стратегии и корпоративных финансов?

Сравнение проектов за пределами чистой прибыли

Пример выше иллюстрирует основные принципы дезагрегирования IRR, которые в идеале следует проводить перед любым сравнением различных инвестиций.Рассмотрим, например, две инвестиции крупного фонда прямых инвестиций, оба из которых являются предприятиями с годовой выручкой более 100 миллионов евро (Иллюстрация 2). Каждая из них принесла инвесторам хорошую чистую прибыль в размере 20 и более процентов в годовом исчислении. Но источники доходов и степень, в которой они отражают создание истинной ценности, сильно различались в зависимости от бизнеса.

Приложение 2

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту.Если вам нужна информация об этом контенте, мы будем рады работать с вами. Напишите нам по адресу: McKinsey_Website_Accessibility@mckinsey. com

comИнвестиции в розничную сеть привели к увеличению IRR в 71%, при этом более трех четвертей прибыли в результате очень агрессивной структуры долга, которая также несла в себе более высокий риск. На безрычажной основе и без учета секторальных и базовых взносов доходность для инвесторов с поправкой на риск была намного ниже, но все же впечатляла — 21 процент.За счет повышения рентабельности и эффективности капитала отдельных торговых точек руководство вносило около 5 процентов в год в IRR от результатов деятельности. Успешная стратегическая трансформация компании стала основным источником вклада менеджмента в IRR. Используя недвижимость и инфраструктуру компании, менеджмент смог запустить дополнительные услуги для клиентов с более стабильной рентабельностью, что привело к более высокому мультипликатору при выходе и привело к 17-процентной годовой IRR.

В отличие от этого, бизнес по аренде оборудования оказался тем, где руководство сделало больше, когда дело дошло до эффективности бизнеса и стратегической трансформации, которые в совокупности обеспечивали 32% IRR бизнеса. В основном это произошло за счет более высоких темпов роста и повышения рентабельности в основных сегментах промышленного оборудования в сочетании со значительным отчуждением бизнеса по аренде потребительских товаров. К сожалению, почти 14 процентных пунктов от общей IRR были стерты, поскольку кредитный кризис уменьшил возможности для будущего роста и прибыльности во всем секторе.При увеличении кредитного плеча на десять процентных пунктов внутренняя норма доходности для инвесторов составила 34 процента.

В основном это произошло за счет более высоких темпов роста и повышения рентабельности в основных сегментах промышленного оборудования в сочетании со значительным отчуждением бизнеса по аренде потребительских товаров. К сожалению, почти 14 процентных пунктов от общей IRR были стерты, поскольку кредитный кризис уменьшил возможности для будущего роста и прибыльности во всем секторе.При увеличении кредитного плеча на десять процентных пунктов внутренняя норма доходности для инвесторов составила 34 процента.

Понимание истинных источников IRR дает представление не только об оценке отдельных инвестиций, но и о совокупности инвестиций, например, в рамках одного фонда прямых инвестиций или в инвестиционном портфеле множества различных фондов прямых инвестиций. Такой анализ показал, что, например, один фонд преуспел в преобразовании приобретенных предприятий путем строгого отказа от непрофильных видов деятельности и изменения стратегических приоритетов (Иллюстрация 3).Как и во многих фондах прямых инвестиций, левередж был вторым по важности фактором доходности инвесторов. С точки зрения фонда-инвестора, высокая степень зависимости результатов от финансового рычага вызывает вопросы, например, будет ли работа фирмы устойчивой при различных экономических сценариях или есть ли у нее послужной список успешных интервенций, когда высокий кредитный рычаг становится проблематичным. для своих портфельных компаний. Напротив, уверенность в улучшениях бизнеса по своей природе более надежна в разных сценариях.

С точки зрения фонда-инвестора, высокая степень зависимости результатов от финансового рычага вызывает вопросы, например, будет ли работа фирмы устойчивой при различных экономических сценариях или есть ли у нее послужной список успешных интервенций, когда высокий кредитный рычаг становится проблематичным. для своих портфельных компаний. Напротив, уверенность в улучшениях бизнеса по своей природе более надежна в разных сценариях.

Приложение 3

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Напишите нам по адресу: [email protected] Инвесторы могут провести аналогичный анализ, чтобы определить, какие средства в их портфелях вносят наибольший вклад в их доходность и почему. Например, разделение компонентов кредитного плеча показывает, какие фонды повышают свою IRR за счет агрессивного заемного финансирования и, следовательно, более подвержены изменениям в основных бизнес-результатах. Понимание того, где более широкая переоценка сектора привела к увеличению IRR, может помочь инвесторам понять, какие фонды полагаются на ставки сектора, а не на улучшение показателей или стратегии бизнеса. Инвесторы также могут оценить, насколько хорошо заявленная стратегия генерального партнера соответствует ее результатам. Фирма, рекламирующая свою способность увеличивать стоимость за счет операционных улучшений, должна получать значительную часть своей IRR за счет управленческих изменений и стратегического репозиционирования, в то время как от фирмы, более сосредоточенной на своих финансовых и инженерных навыках, можно ожидать, что она получит больше выгоды от эффекта левериджа.

Понимание того, где более широкая переоценка сектора привела к увеличению IRR, может помочь инвесторам понять, какие фонды полагаются на ставки сектора, а не на улучшение показателей или стратегии бизнеса. Инвесторы также могут оценить, насколько хорошо заявленная стратегия генерального партнера соответствует ее результатам. Фирма, рекламирующая свою способность увеличивать стоимость за счет операционных улучшений, должна получать значительную часть своей IRR за счет управленческих изменений и стратегического репозиционирования, в то время как от фирмы, более сосредоточенной на своих финансовых и инженерных навыках, можно ожидать, что она получит больше выгоды от эффекта левериджа.

Расчеты IRR могут быть полезны при полном понимании. Разбивка влияния различных компонентов IRR может помочь менеджерам и инвесторам более точно оценить прошлые результаты и внести свой вклад в будущие инвестиционные решения.

Как измерить прибыльность инвестиций (IRR и NPV)

Двумя наиболее часто используемыми инструментами для получения этих данных являются NPV и IRR. Аббревиатура NPV означает чистую приведенную стоимость, а аббревиатура IRR означает внутреннюю норму прибыли.

Аббревиатура NPV означает чистую приведенную стоимость, а аббревиатура IRR означает внутреннюю норму прибыли.

Что такое ЧПС?

Как NPV, так и IRR являются финансовыми инструментами, позволяющими оценить ожидаемую доходность определенных бизнес-инвестиций.

NPV — это инвестиционный критерий, который состоит из дисконтирования будущих денежных потоков (сборов и платежей). Другими словами, доведите ожидаемые денежные потоки до настоящего времени, дисконтируя их по заданной ставке.Таким образом, NPV будет выражать показатель рентабельности проекта в абсолютном выражении.

NPV рассчитывается по следующей формуле

| F1 | Fn | ||||||||

| NPV | = | — | I0 | + | _____ | + | (…) | + | _____ |

| (1 + k) | (1 + k) n |

Где:

IO — оригинал инвестиции;

F1, — денежные потоки за каждый период;

n — количество периодов; и

k ставка дисконтирования.

Когда NPV больше нуля, можно понять, что обновление денежных потоков принесет прибыль. Если NPV равна нулю, инвестиции не принесут прибыли или убытков. И, наконец, когда NPV будет ниже нуля, инвестиционный проект будет приносить убытки.

Основным недостатком NPV является определение ставки дисконтирования. Помните, что ставка дисконтирования — это ставка, по которой можно обновлять прогнозируемые будущие денежные потоки. Приведи их к настоящему моменту.Одним из наиболее широко используемых методов расчета этой ставки является так называемая WAAC (средневзвешенная стоимость капитала).

Что такое IRR?

Точно так же, как мы указали, это инструмент, который позволяет вам оценить инвестиции. В отличие от NPV, IRR выражается в процентах.

IRR рассчитывается на основе NPV. В частности, IRR — это ставка дисконтирования в формуле NPV, которую мы выразили выше. Для расчета мы принимаем NPV равной нулю:

| F1 | Fn | ||||||||||

| NPV | = | — | I0 | + | _______ | + | (…) | + | _______ | = | 0 |

| (1 + K) | (1 + K) n |

Чем выше IRR инвестиции в проект, тем более желательными являются инвестиции. Наиболее подходящим вариантом является сравнение IRR с альтернативными издержками (r). Каждый инвестор отмечает свою альтернативную стоимость. Когда IRR выше, чем эта альтернативная стоимость, отмеченная инвестором, вложение имеет экономический смысл.

Наиболее подходящим вариантом является сравнение IRR с альтернативными издержками (r). Каждый инвестор отмечает свою альтернативную стоимость. Когда IRR выше, чем эта альтернативная стоимость, отмеченная инвестором, вложение имеет экономический смысл.

Пример использования IRR

Предположим, у инвестора есть возможность инвестировать в новую компанию. В то же время финансовая организация предлагает вам финансовый продукт с долей участия 4%.

Чтобы принять решение об инвестировании в новую компанию, ей необходимо будет рассчитать ее IRR.Для этого используются формулы, выраженные на предыдущих выставках.

После расчета полученная IRR составляет 6,8%.

По этим результатам представляется разумным инвестировать в бизнес-проект. При этом ожидания доходности выше, чем у указанного финансового продукта.

Различия между NPV и IRR

Как мы уже говорили, NPV и IRR — это инструменты, которые позволяют инвестору принимать решения на основе прибыльности.Однако эти критерии не могут быть одинаковыми во всех случаях. В основном, когда нужно отдавать приоритет инвестициям.

Основное различие между двумя методами — результат. NPV дает результаты в абсолютном (чистом) выражении в денежных единицах. Например, евро. Таким образом, это указывает на стоимость инвестиций в настоящее время. IRR дает нам относительную меру, выраженную в процентах. IRR указывает на скорость возврата первоначальных инвестиций.

Выводы

Перед тем, как делать какие-либо инвестиции, кажется разумным проанализировать потенциальную будущую прибыльность инвестиций.И NPV, и IRR — инструменты, позволяющие рассчитать такую доходность. Как в абсолютном выражении (NPV), так и в отношении коэффициента возврата (IRR).

Если вас заинтересовала статья, вы можете проверить следующую запись:

Стимулы директивы MiFID

Частный капитал: IRR — показатель, вводящий в заблуждение? : Блог DealLawyers.com

7 октября 2021 г.

Есть новое исследование, которое осуждает отсутствие прозрачности фондов прямых инвестиций и показателей, которые обычно используются для измерения их эффективности.В исследовании говорится, что полагаться на «внутреннюю норму доходности», или IRR, как на Святой Грааль эффективности фонда, потенциально вводит в заблуждение и препятствует определению того, превосходят ли эти фонды рыночные показатели. Вот выдержка из статьи для институционального инвестора:

Инвесторы в частный капитал сталкиваются с высокими затратами и повышенными рисками из-за структурных проблем в отрасли, которые препятствуют прозрачности. Например, инвесторы обычно не измеряют доходность и комиссионные, основываясь на информации о базовых портфельных компаниях.Вместо этого у инвесторов есть данные, такие как потоки денежных средств, для расчета так называемой внутренней нормы прибыли или IRR фонда. Это означает, что «истинный инвестиционный риск в их портфелях прямых инвестиций в значительной степени неизвестен», — говорится в документе.

Измерение эффективности с помощью внутренней нормы доходности также затрудняет для инвесторов сравнение доходности различных фондов прямых инвестиций и сопоставление стратегии с тем, что они заработали бы на публичных рынках. Монк и его соавторы утверждают, что на этот показатель сильно влияет прибыль, полученная в начале жизни фонда.В качестве примера в отчете приводятся фонды прямых инвестиций 1970-х и 1980-х годов, чья прибыль, полученная с момента создания, является исключительной благодаря этой собственности. «Это не только вводит в заблуждение как показатель их современных результатов, но и формирует ров производительности вокруг ведущих частных инвестиционных компаний, против которого новые менеджеры и стратегии борются за то, чтобы выглядеть конкурентоспособными», — пишут авторы.

Авторы приводят доводы в пользу использования того, что они называют «органическим финансированием», для оценки инвестиций в частный сектор.Авторы характеризуют органическое финансирование как «развивающуюся инвестиционную философию, основанную на большей прозрачности информации между инвесторами и источниками возврата инвестиций (базовыми активами)». Ключом к органическому финансированию является большая прозрачность, когда речь идет о предоставлении инвесторам данных, необходимых для расчета оценок, доходности, рисков, комиссий, атрибуции по результатам и других категорий эффективности базовых активов.

Идея звучит великолепно, но сейчас инвесторы, похоже, не очень заинтересованы в анализе того, действительно ли инвестиции в фонды PE имеют экономический смысл.Согласно этой статье PitchBook, деньги текут в частный капитал, особенно в «мегафонды», собравшие более 5 миллиардов долларов. Что привлекает? Аналитик PitchBook Ребекка Спрингер говорит, что это их IRR:

.Когда дело доходит до вопроса о том, приносят ли мегафонды более высокую доходность, она сказала, что в целом в последние годы они опережают более мелкие фонды. «По сравнению с более мелкими фондами, у них меньше шансов быть хуже и меньше шансов превзойти», — сказала она. Резонирующие ударные волны пандемии все еще ощущаются во всем частном капитале.Спрингер сказал, что рост мега-фондов — это не тенденция, связанная с COVID-19, но пандемия, вероятно, дала фондам попутный ветер.

«IRR мегафондов (внутренняя норма доходности) восстановились быстрее, чем IRR меньших фондов, после 2 квартала 2020 года. Более крупные портфельные активы мегафондов могли быть более устойчивыми к эффектам пандемии и с большей вероятностью были помечены как рынок против акций публичных компаний, что означало, что эти средства были разделены на быстрое восстановление фондовых рынков », — сказала она.

Авторы утверждают, что IRR — это иллюзия, когда дело доходит до надлежащей оценки инвестиций фонда PE.Если так, то инвесторы в частный капитал сейчас находят его довольно утешительным.

— Джон Дженкинс

Автор: Джон Дженкинс

Постоянная ссылка: https://www.deallawyers.com/blog/2021/10/private-equity-is-irr-a-misleading-metric.html

(PDF) Средняя внутренняя норма доходности и инвестиционные решения: новая перспектива

37

Hajdasinski, M.М. 1987. О релевантных и нерелевантных нормах доходности. Технический экономист,

32 (4) (лето), 347–353.

Хайдасинский, М.М. 2004. Техническое примечание ― внутренняя норма прибыли (IRR) как финансовый показатель.

Экономист-инженер, 49, 185–197.

Hartman, J.C., Schafrick, I.C. 2004. Соответствующая внутренняя норма доходности. Экономист-инженер,

49, 139–158.

Hazen, G.B. 2003. Новый взгляд на множественные внутренние нормы прибыли.Инженерное дело

Экономист, 48 (1), 31–51.

Hazen, G.B. 2009. Расширение внутренней нормы доходности до стохастических денежных потоков. Management

Science, 55 (6) (июнь), 1030–1034

Herbst, A. 1978. Уникальная реальная внутренняя норма прибыли: Caveat emptor. Журнал финансового и количественного анализа

, 13 (июнь), 363–370.

Хиршлейфер Дж. 1958. К теории оптимального инвестиционного решения. Журнал политической экономии, 66

(август), 329–352.

Хотеллинг, Х., 1925. Общая математическая теория амортизации. Журнал Американской статистической ассоциации

, 27–38 сентября. Печатается вкратце R.P. (Ed.), 1984. Амортизация и

Капитальное обслуживание. Нью-Йорк, издательство Garland Publishing, стр. 15–29.

Жан, W.H. 1968. О множественной доходности. Журнал финансов, 23 (март), 187–191.

Каплан, С. 1965. Примечание о методе точного определения уникальности или неединственности

внутренней нормы прибыли для предлагаемых инвестиций.Промышленный журнал

Engineering, 16 (январь / февраль), 70–71.

Каплан С. 1967. Компьютерные алгоритмы для определения точной нормы прибыли. Journal of Business, 40

(октябрь), 389–392.

Karmel, P.H. 1959. Предельная эффективность капитала. Economic Record, 35 (декабрь), 429–434.

Кейнс, Дж. М. 1936. Общая теория занятости, процента и денег. Лондон: Макмиллан.

Керульф, Х. 2008. MIRR: Лучшая мера.Бизнес-горизонты. 51, 321–329.

Ли, Т. 1985. Измерение доходов и стоимости. Теория и практика, третье издание. Вустер, Великобритания:

Billing & Sons.

Линь, А.Й.С. 1976. Модифицированный критерий внутренней нормы прибыли и инвестиций. Инженерное дело

Экономист, 21 (4), 237−247.

Ломанн, Дж. Р. 1988. IRR, NPV и ошибочность предположения о норме реинвестирования,

Engineering Economist, 33 (4) (лето), 303–330.

Лори, Дж., Сэвидж, Л. Дж. 1955. Три проблемы капитального бюджета. Journal of Business, 28 (октябрь),

229–239.

Макминн, Р. Д. 2005. Модель Фишера и финансовые рынки. Сингапур: World Scientific.

Magni, C.A. 2009a. Разделение стоимости: критический обзор теорий остаточного дохода. European

Journal of Operational Research, 198 (1) (октябрь), 1-22.

Magni, C.A. 2009b. Инвестиционные решения, чистая приведенная стоимость и ограниченная рациональность.

Quantitative Finance, 9 (8) (декабрь), 967–979.

Magni, C.A. (2011). Приложение к «Средней внутренней норме доходности и инвестиционным решениям: новый взгляд на

». Экономист-инженер, 56 (2), 140–169.

% PDF-1.3 % 795 0 объект > эндобдж xref 795 116 0000000016 00000 н. 0000002672 00000 н. 0000002831 00000 н. 0000006908 00000 н. 0000007066 00000 н. 0000007150 00000 н. 0000007246 00000 н. 0000007345 00000 н. 0000007490 00000 н. 0000007551 00000 н. 0000007640 00000 н. 0000007770 00000 н. 0000007914 00000 п. 0000007975 00000 п. 0000008066 00000 н. 0000008213 00000 н. 0000008357 00000 н. 0000008418 00000 н. 0000008509 00000 н. 0000008595 00000 н. 0000008739 00000 н. 0000008800 00000 н. 0000008891 00000 н. 0000009005 00000 н. 0000009149 00000 п. 0000009210 00000 п. 0000009354 00000 п. 0000009415 00000 н. 0000009506 00000 н. 0000009623 00000 н. 0000009684 00000 н. 0000009821 00000 н. 0000009882 00000 н. 0000010029 00000 н. 0000010090 00000 н. 0000010212 00000 п. 0000010273 00000 п. 0000010391 00000 п. 0000010452 00000 п. 0000010589 00000 п. 0000010650 00000 п. 0000010711 00000 п. 0000010772 00000 п. 0000010863 00000 п. 0000010970 00000 п. 0000011090 00000 н. 0000011192 00000 п. 0000011251 00000 п. 0000011310 00000 п. 0000011371 00000 п. 0000011475 00000 п. 0000011536 00000 п. 0000011597 00000 п. 0000011658 00000 п. 0000011832 00000 п. 0000011893 00000 п. 0000012029 00000 п. 0000012090 00000 н. 0000012224 00000 п. 0000012285 00000 п. 0000012412 00000 п. 0000012473 00000 п. 0000012534 00000 п. 0000012595 00000 п. 0000012763 00000 п. 0000012824 00000 п. 0000012993 00000 п. 0000013054 00000 п. 0000013203 00000 п. 0000013264 00000 п. 0000013325 00000 п. 0000013386 00000 п. 0000013539 00000 п. 0000013600 00000 п. 0000013732 00000 п. 0000013793 00000 п. 0000013926 00000 п. 0000013987 00000 п. 0000014128 00000 п. 0000014189 00000 п. 0000014349 00000 п. 0000014410 00000 п. 0000014569 00000 п. 0000014630 00000 п. 0000014691 00000 п. 0000014752 00000 п. 0000014882 00000 п. 0000015004 00000 п. 0000015108 00000 п. 0000015169 00000 п. 0000015230 00000 п. 0000015395 00000 п. 0000015456 00000 п. 0000015604 00000 п. 0000015665 00000 п. 0000015808 00000 п. 0000015869 00000 п. 0000016010 00000 п. 0000016071 00000 п. 0000016132 00000 п. 0000016193 00000 п. 0000016253 00000 п. 0000016418 00000 п. 0000016490 00000 п. 0000016924 00000 п. 0000017156 00000 п. 0000017543 00000 п. 0000017584 00000 п. 0000017816 00000 п. 0000018425 00000 п. 0000018504 00000 п. 0000024149 00000 п. 0000025046 00000 п. 0000027724 00000 н. 0000002982 00000 н. 0000006885 00000 н. трейлер ] >> startxref 0 %% EOF 796 0 объект > эндобдж 797 0 объект > / Кодировка> >> / DA (/ Helv 0 Tf 0 г) >> эндобдж 909 0 объект > транслировать HSiXSg K * Q @ DYe T @ {\ 5 га_ (AB HADDceMFQ! D}: ws

Внутренняя норма доходности (IRR) имеет тенденцию к завышению рентабельности инвестиций в образование (ROI)

При сокращении государственных ассигнований на высшее образование и повышенных показателях невыполнения студенческих ссуд все больше колледжей и университетов проводят возврат об инвестициях (ROI), чтобы продемонстрировать, что высшее образование — это разумное вложение для студентов, налогоплательщиков и общества в целом.Эти учреждения включают в себя коммерческие колледжи, общественные колледжи, а также государственные и частные некоммерческие колледжи с четырехлетним обучением.

В некоторых из этих исследований была заимствована мера из финансов, называемая внутренней нормой доходности (IRR), которая использовалась для измерения окупаемости инвестиций для студентов и налогоплательщиков. Происхождение IRR можно проследить до инвестиционного анализа, цель которого состоит в достижении положительной чистой приведенной стоимости (NPV) инвестиций. Чистая приведенная стоимость зависит от ставки дисконтирования, выбранной в анализе, и необходимо видеть ставку дисконтирования безубыточности, которая приводит к IRR.IRR определяется как годовая процентная ставка, при которой чистая приведенная стоимость инвестиций (прибыль за вычетом затрат) равна нулю. Таким образом, IRR выше, чем обычно используемая ставка дисконтирования, означает, что у инвестиции положительный NPV, и наоборот. В некотором смысле более высокая IRR указывает на лучшую отдачу от первоначальных инвестиций.

Однако IRR — это не то же самое, что рентабельность инвестиций (ROI), которая определяется как прибыль от инвестиции по отношению к ее стоимости. Рентабельность инвестиций может быть выражена как соотношение выгод / затрат — общая выгода от инвестиций, деленная на общую стоимость.Если инвестиция рассчитана на несколько лет, среднегодовая норма прибыли может быть рассчитана на основе инвестиционной выгоды и затрат.

Хотя IRR и ROI связаны и имеют тенденцию двигаться в одном направлении, следует соблюдать осторожность при использовании IRR для представления ROI инвестиций.

Разницу можно проиллюстрировать на простом примере. Предположим, что Ал и Боб каждый кладут по 10 000 долларов на сберегательный счет на 20 лет с 5% годовой процентной ставкой, которая начисляется один раз в год.

У Ал и Боба разные инвестиционные стратегии. В конце каждого года Ал вычитает годовой процентный доход (500 долларов) и кладет его себе под матрац, в то время как Боб сохраняет проценты на своем счете, что будет приносить проценты в будущем [1]. Стратегия Боба принесет более высокую прибыль за 20 лет. По прошествии 20 лет общая сумма денег для Ала составит 20 000 долларов (включая начальные 10 000 долларов), а для Боба — 26 533 доллара, что намного больше, чем сумма денег Ала.

Что удивительно, так это то, что инвестиционные стратегии Ала и Боба приносят одинаковую внутреннюю доходность — 5%.Таким образом, основываясь только на IRR, лица, принимающие решения, будут думать, что эти две инвестиции имеют одинаковую доходность. Но мы только что видели, что инвестиции Боба приносят примерно на 30% больше, чем Ала; и, следовательно, имеет более высокую рентабельность инвестиций. В частности, соотношение выгод и затрат для Al составляет 2,0, что эквивалентно 3,5% годовой нормы прибыли. Между тем, соотношение выгод и затрат для Боба составляет 2,6, что эквивалентно 5,0% годовой нормы прибыли.

| Инвестирование 10 000 долларов США под 5% годовых | |||

| IRR | Средняя годовая рентабельность инвестиций | Экономия в 20-м году | |

| Al (годовые процентные расходы) | 5% | 3.5% | 20 000 долл. США |

| Боб (оставляет годовой процент на банковском счете) | 5% | 5% | 26 533 долл. США |

В этом случае использование IRR приведет к завышению нормы прибыли для инвестиционной стратегии Ала. Фактически, IRR эквивалентна годовой норме прибыли на инвестиции только в том случае, если годовая прибыль реинвестируется по той же ставке IRR. [2] Так обстоит дело со стратегией Боба, когда он вкладывает процентный доход на сберегательный счет, на котором процентная ставка составляет 5%.Однако, когда годовая прибыль не реинвестируется (как Al) или реинвестируется во что-то с годовой процентной ставкой менее 5%, фактическая годовая ставка ROI меньше IRR.

В исследованиях рентабельности инвестиций в высшее образование выгоды обычно измеряются как дополнительный доход за счет большего образования, который не всегда реинвестируется. Мы редко видим, чтобы выпускники колледжей сберегали или инвестировали весь этот дополнительный доход и поддерживали образ жизни, основанный на уровне дохода выпускников средней школы.Некоторые выпускники могут сэкономить немного больше, но эта сумма по-прежнему составляет лишь небольшую часть дополнительного дохода. В результате использование IRR приведет к завышению фактической нормы прибыли как для студентов, так и для налогоплательщиков при изучении ROI для высших учебных заведений.

Более того, чем длиннее временной горизонт, тем выше степень искажения IRR. Например, в инвестиционной стратегии Ала, когда инвестиционный горизонт составляет 20 лет, IRR завышает рентабельность инвестиций Ала на 40% (5,0% IRR и 3,5% годовой ставки ROI).Если горизонт инвестирования составляет 40 лет или более (типично для исследований ROI в сфере образования, потому что студенты обычно будут работать более 40 лет после колледжа), фактическая годовая норма ROI составляет лишь около половины IRR.

Когда в некоторых отчетах утверждается, что IRR для высшего образования составляет 15% в год для студентов общественных колледжей, фактическая отдача от инвестиций может составлять только половину этой суммы.

[1] Это называется сложным процентом — процентный доход прошлых лет считается основной суммой в будущие годы и генерирует собственные проценты.

[2] Источник: Внутренняя норма доходности: предостережение, The McKinsey Quarterly, 2004.

Этот блог отражает оценки и мнения сотрудников Chmura с информацией, доступной на момент написания блога.

% PDF-1.4 % 1316 0 объект > эндобдж xref 1316 78 0000000016 00000 н. 0000005061 00000 н. 0000005219 00000 н. 0000005257 00000 н. 0000006113 00000 п. 0000006152 00000 н. 0000006267 00000 н. 0000007990 00000 н. 0000008224 00000 н. 0000008780 00000 н. 0000008943 00000 н. 0000009056 00000 н. 0000009172 00000 н. 0000010848 00000 п. 0000011157 00000 п. 0000011272 00000 п. 0000011757 00000 п. 0000012354 00000 п. 0000015955 00000 п. 0000020878 00000 п. 0000025881 00000 п. 0000030547 00000 п. 0000035264 00000 п. 0000039947 00000 н. 0000044508 00000 п. 0000434343 00000 п. 0000440171 00000 п. 0000440287 00000 н. 0000440662 00000 н. 0000449687 00000 н. 0000475374 00000 н. 0000475451 00000 п. 0000475862 00000 н. 0000475939 00000 н. 0000476351 00000 п. 0000476428 00000 н. 0000476835 00000 н. 0000476912 00000 н. 0000477319 00000 п. 0000477396 00000 н. 0000477721 00000 н. 0000477798 00000 н. 0000478123 00000 н. 0000478200 00000 н. 0000478607 00000 н. 0000478684 00000 н. 0000479089 00000 н. 0000479166 00000 н. 0000479535 00000 н. 0000479612 00000 н. 0000479982 00000 н. 0000480059 00000 н. 0000480441 00000 п. 0000480518 00000 н. 0000480901 00000 н. 0000480978 00000 п. 0000481361 00000 н. 0000481438 00000 н. 0000481821 00000 н. 0000481898 00000 н. 0000482304 00000 н. 0000482381 00000 н. 0000482753 00000 н. 0000482830 00000 н. 0000483154 00000 н.

Об авторе