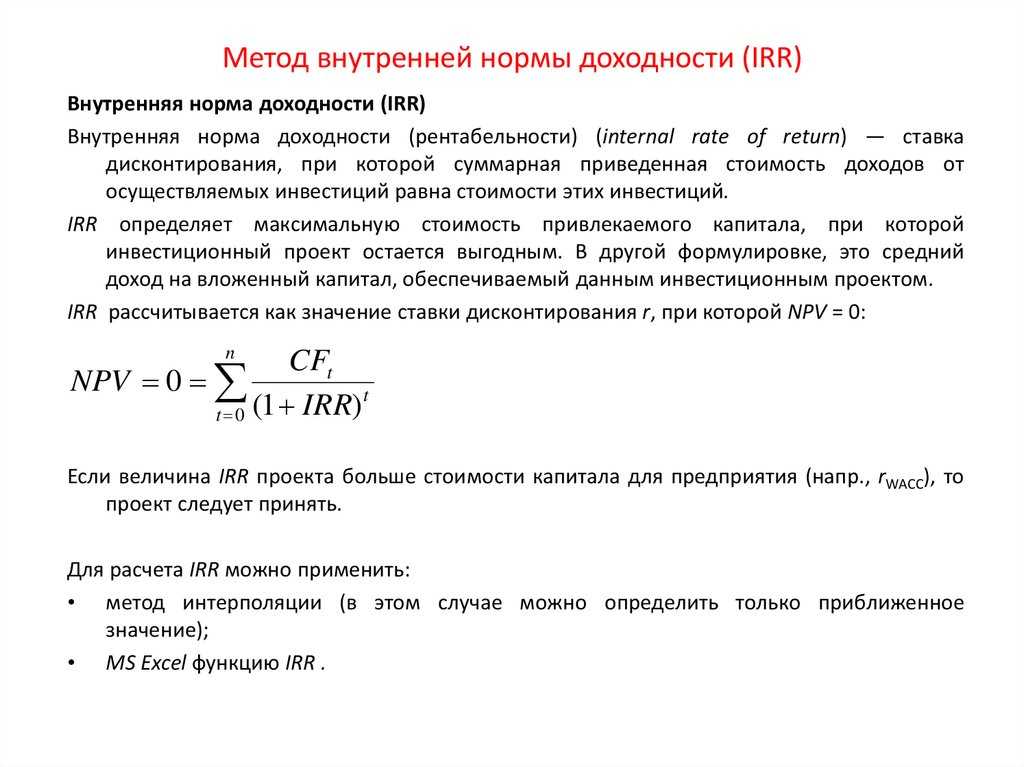

Irr формула: Расчет внутренней нормы доходности в 1C:ERP 2.4 – Проект ‘Курсы 1С’

Внутренняя норма доходности IRR: формула, примеры, сравнение с NPV

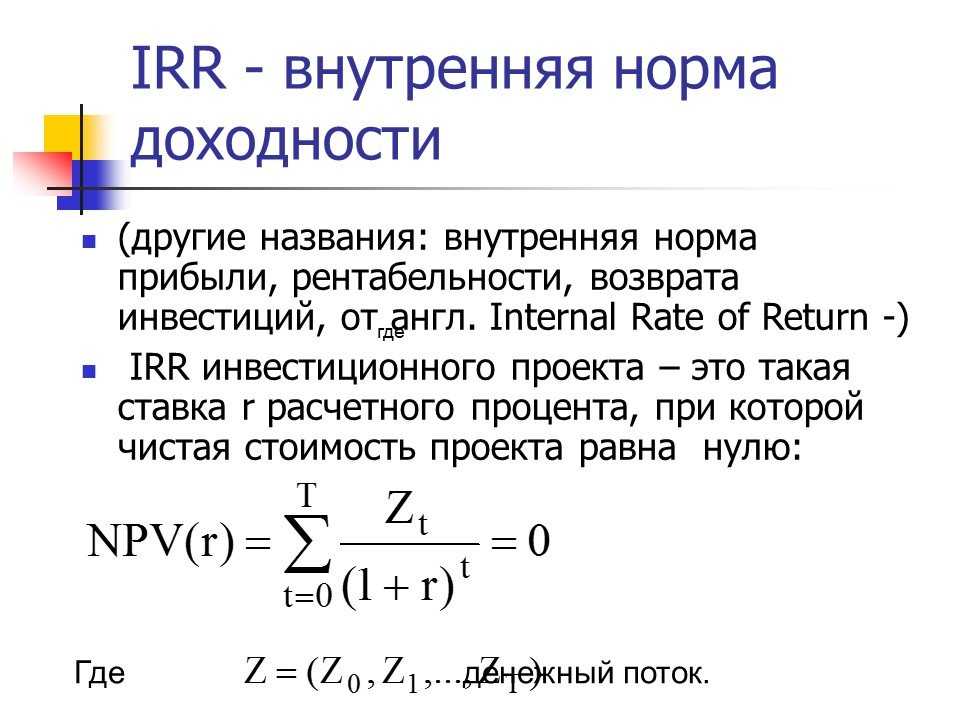

Внутренняя норма доходности (по англ. Internal rate of return) – эта метрика используется для измерения рентабельности потенциальных инвестиций.

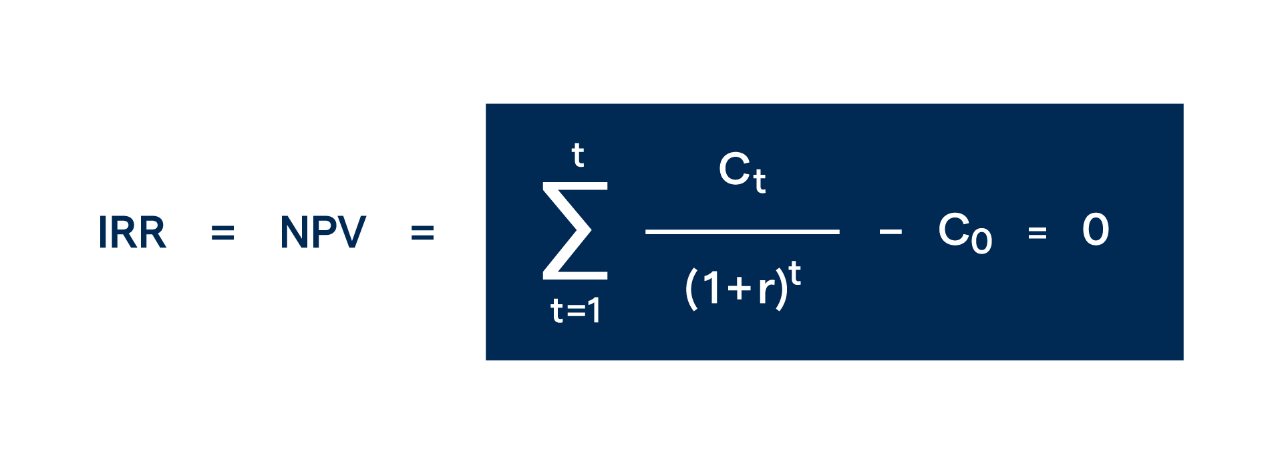

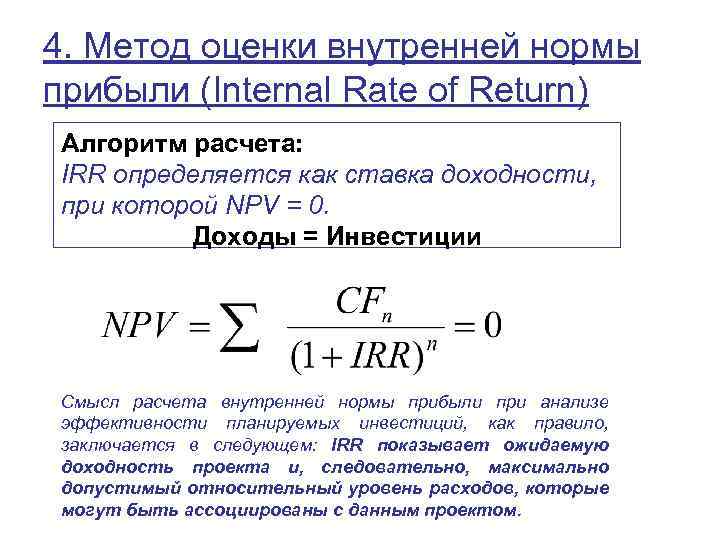

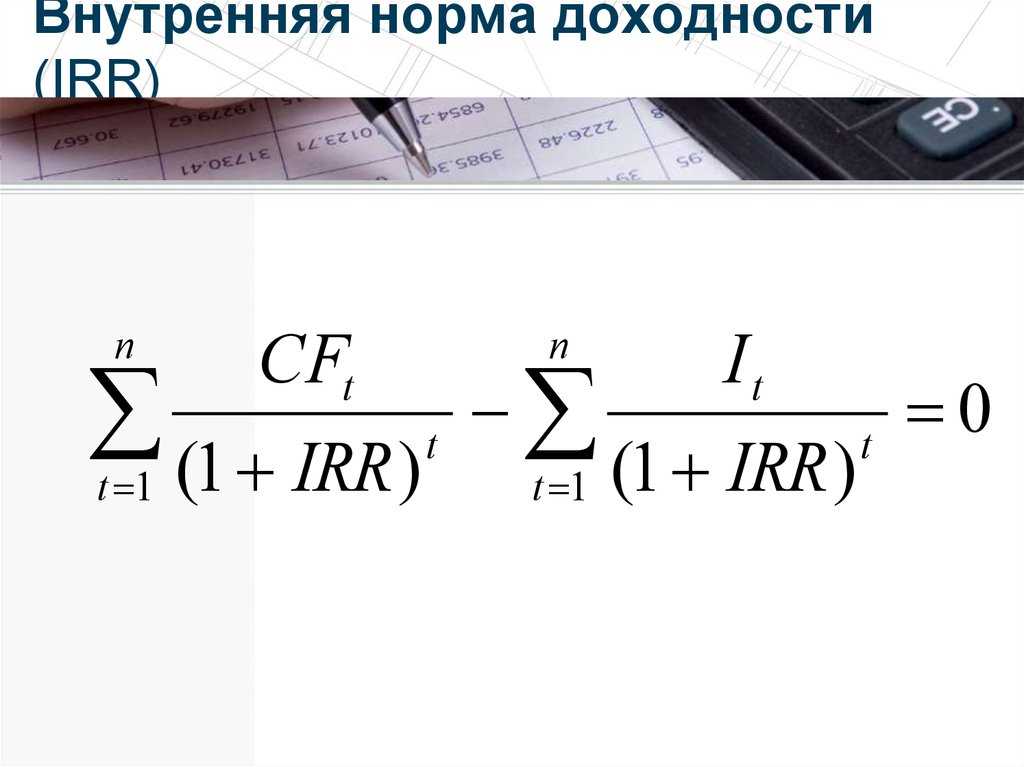

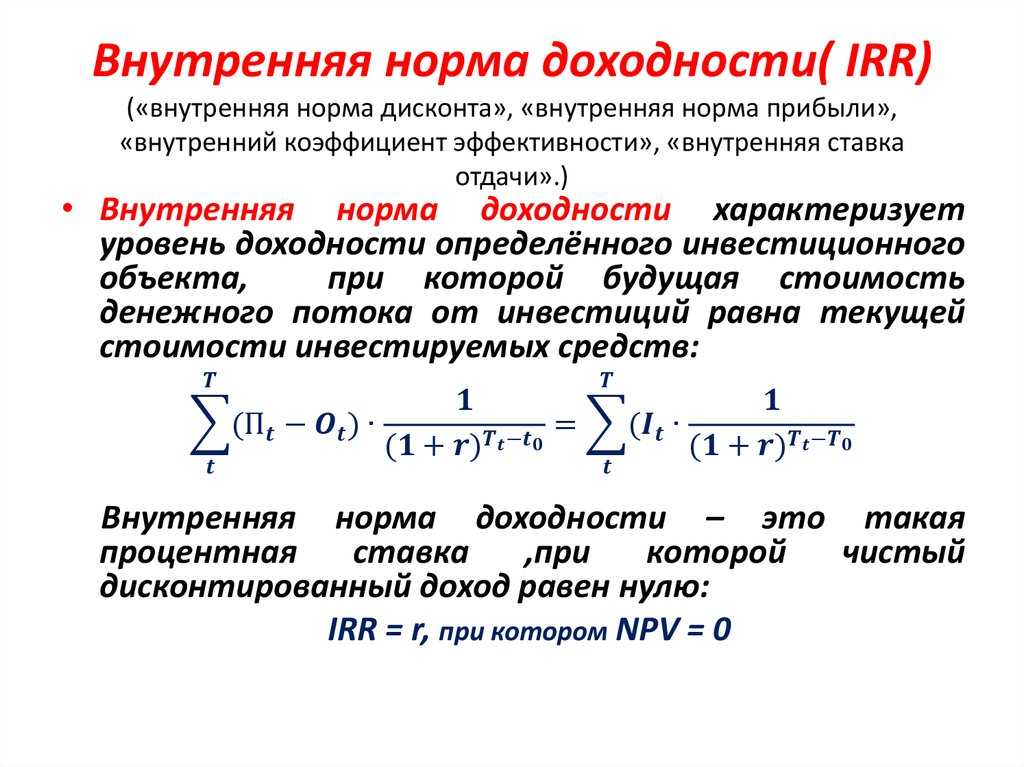

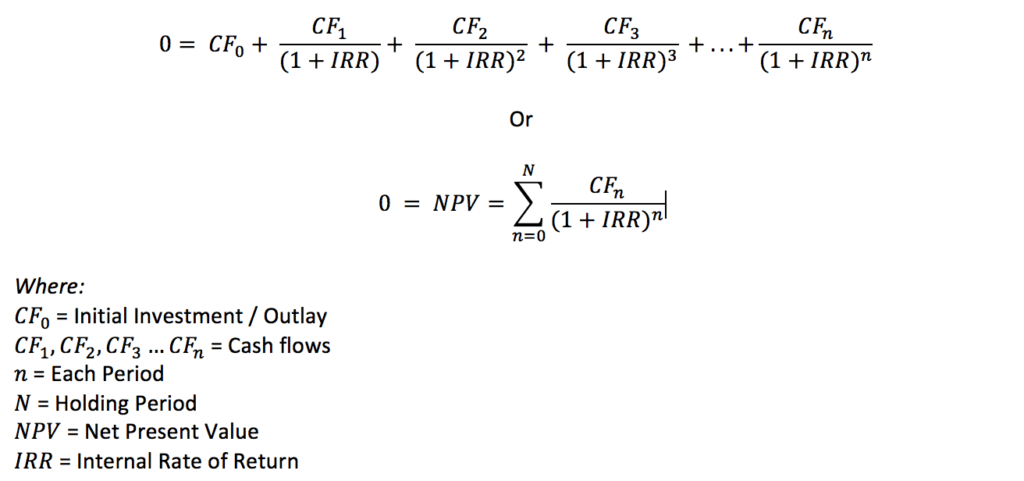

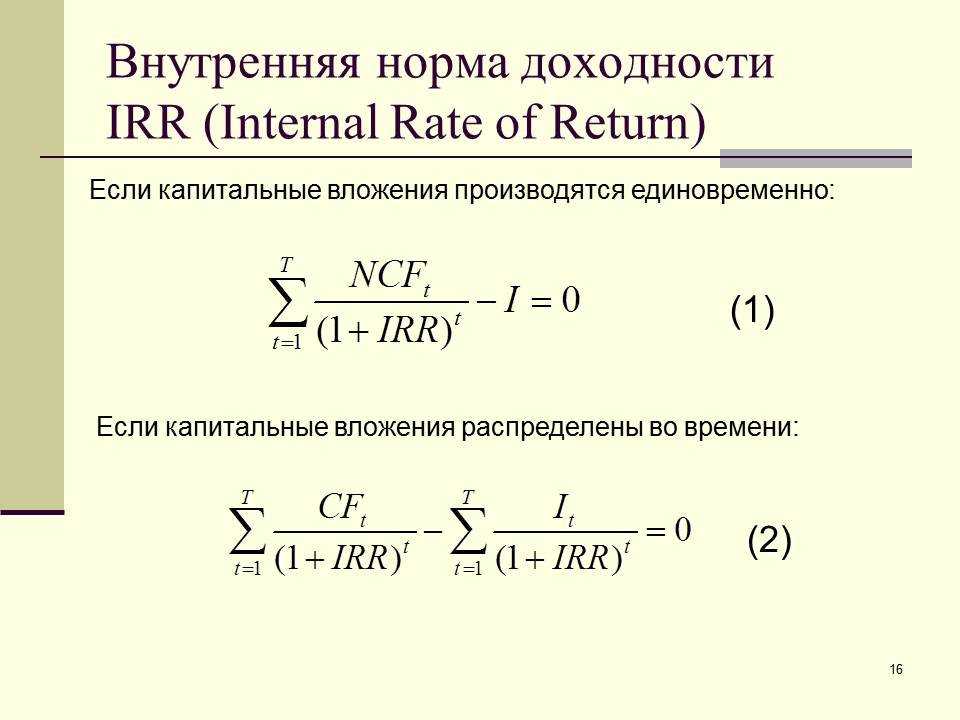

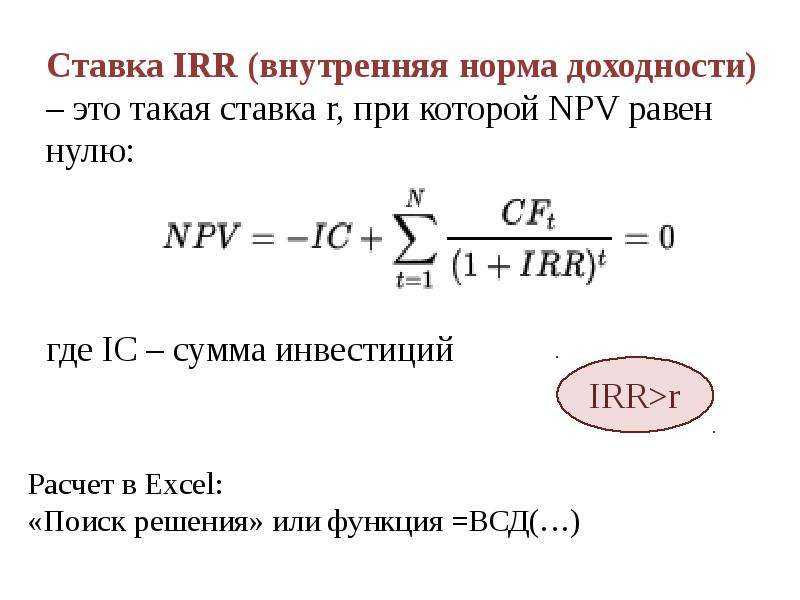

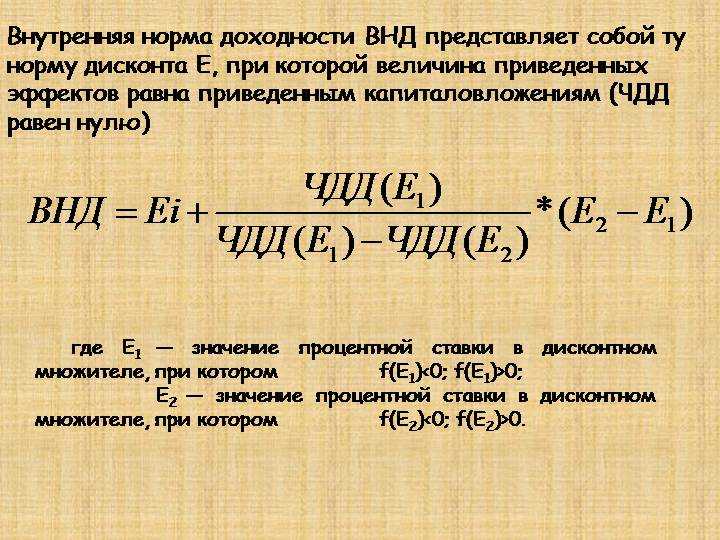

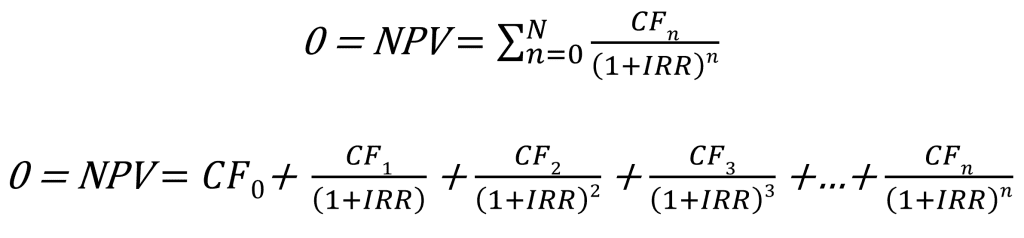

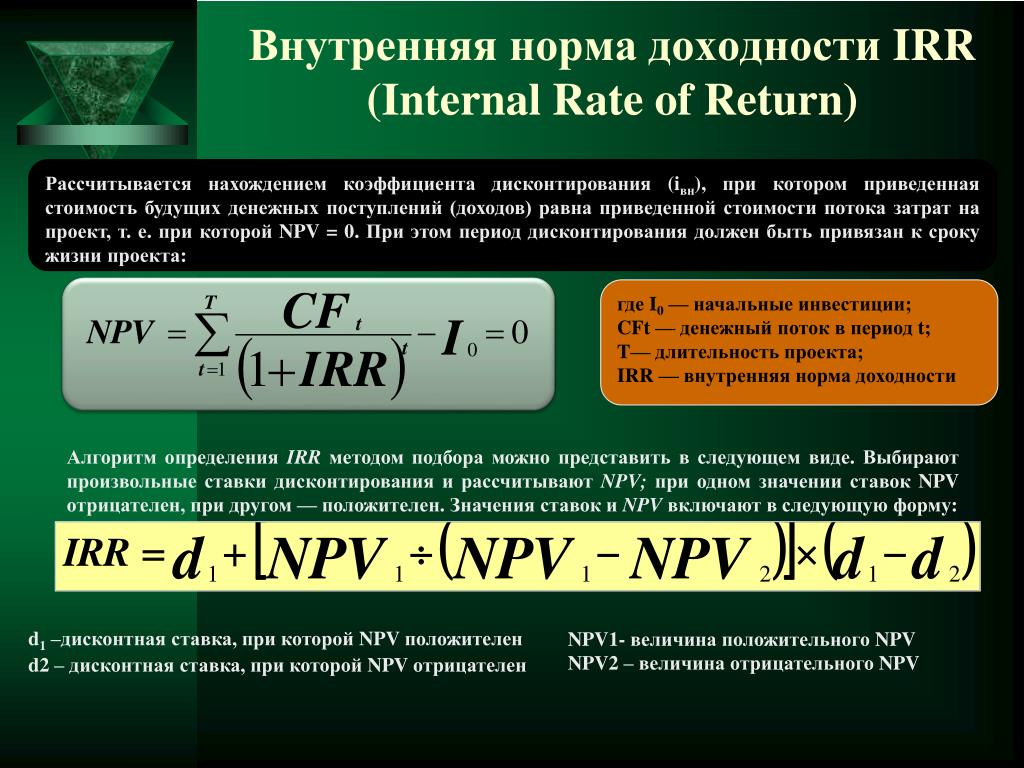

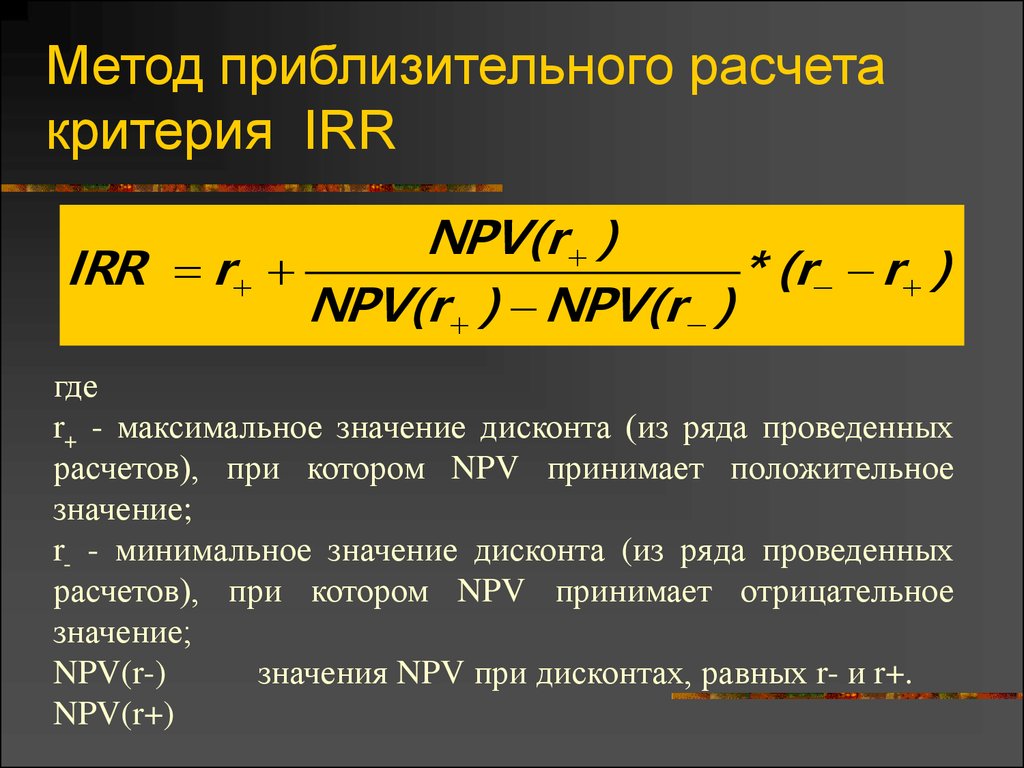

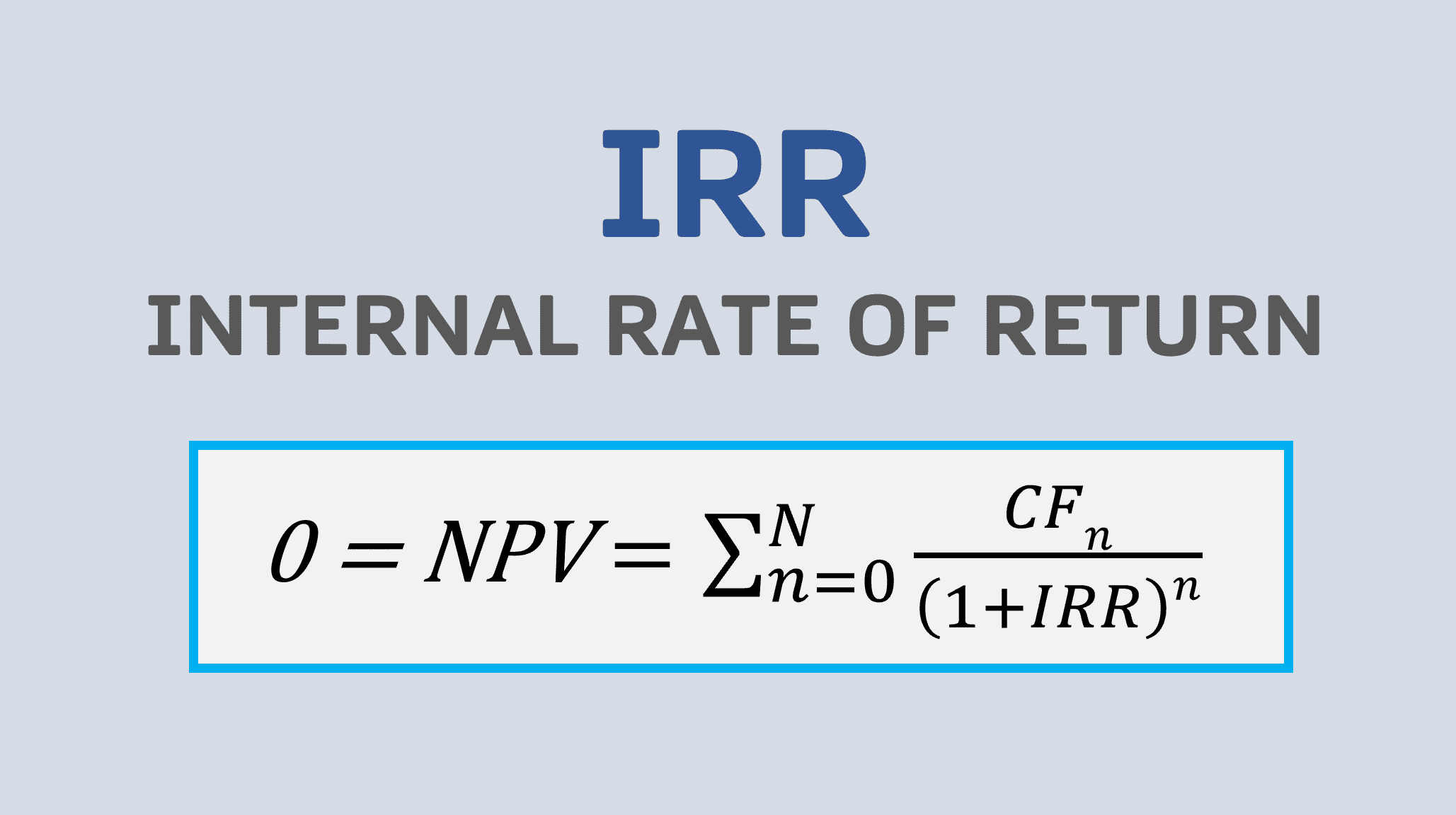

IRR – ставка дисконтирования, которая приравнивает NPV проекта к нулю.

Формула

IRR рассчитывается путем приравнивания суммы текущей стоимости будущих денежных потоков за вычетом первоначальных инвестиций к нулю. Формула:

Как вы можете видеть, единственной неизвестной переменной в уравнении является IRR. При оценке потенциального проекта руководство компании знает, сколько капитала потребуется для запуска проекта, и также будет разумная оценка будущих денежных потоков. Таким образом, необходимо решить уравнение для IRR.

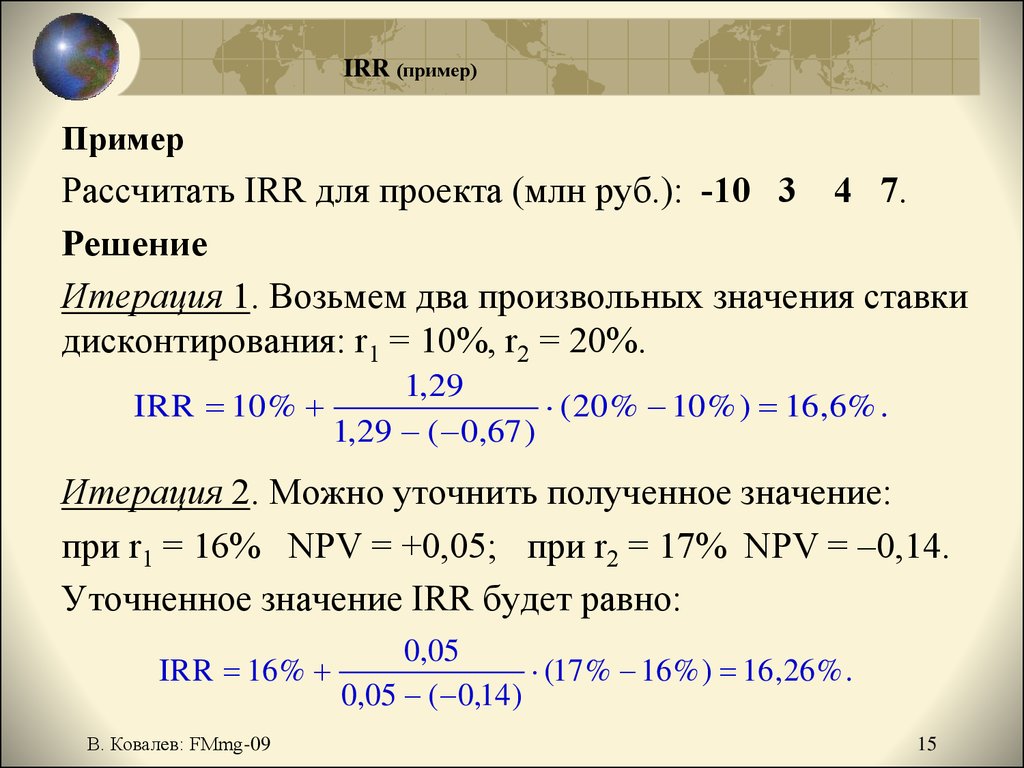

Пример

Боб рассматривает возможность покупки нового завода, но он не уверен, что это наилучшее использование средств компании на данный момент.

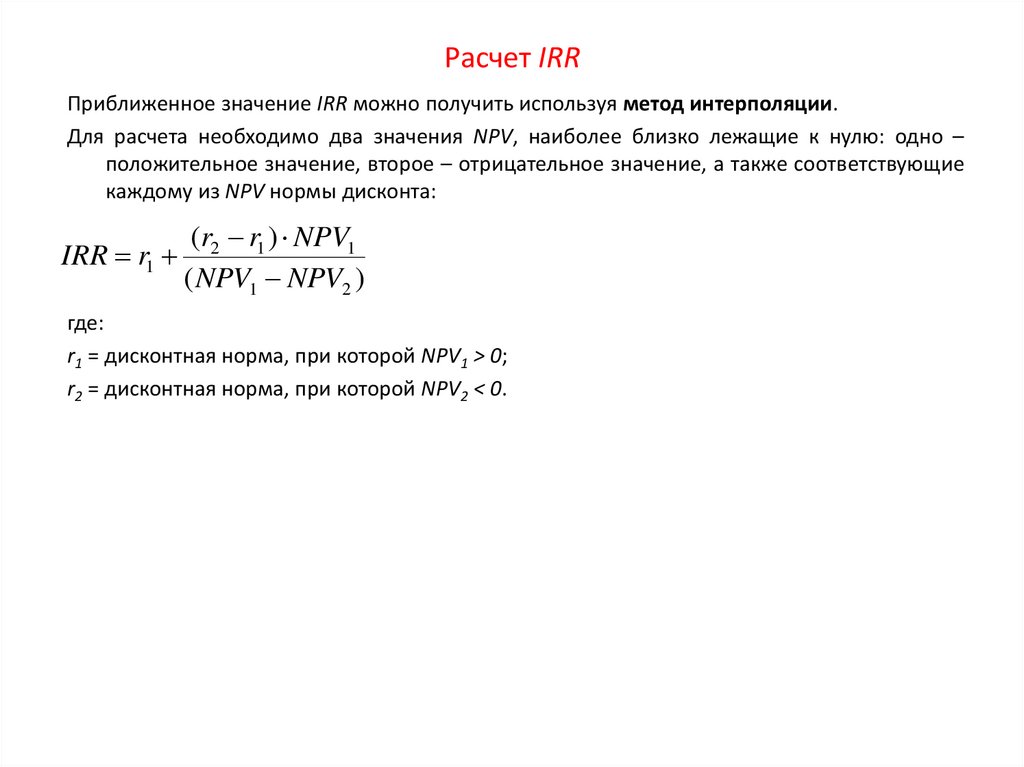

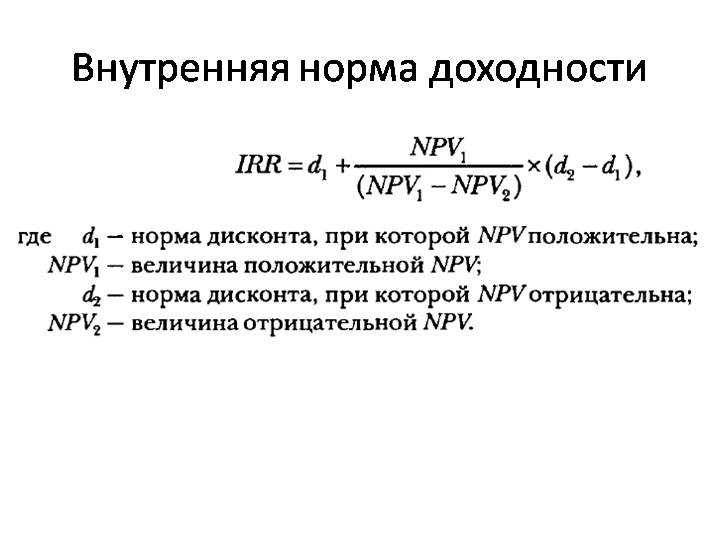

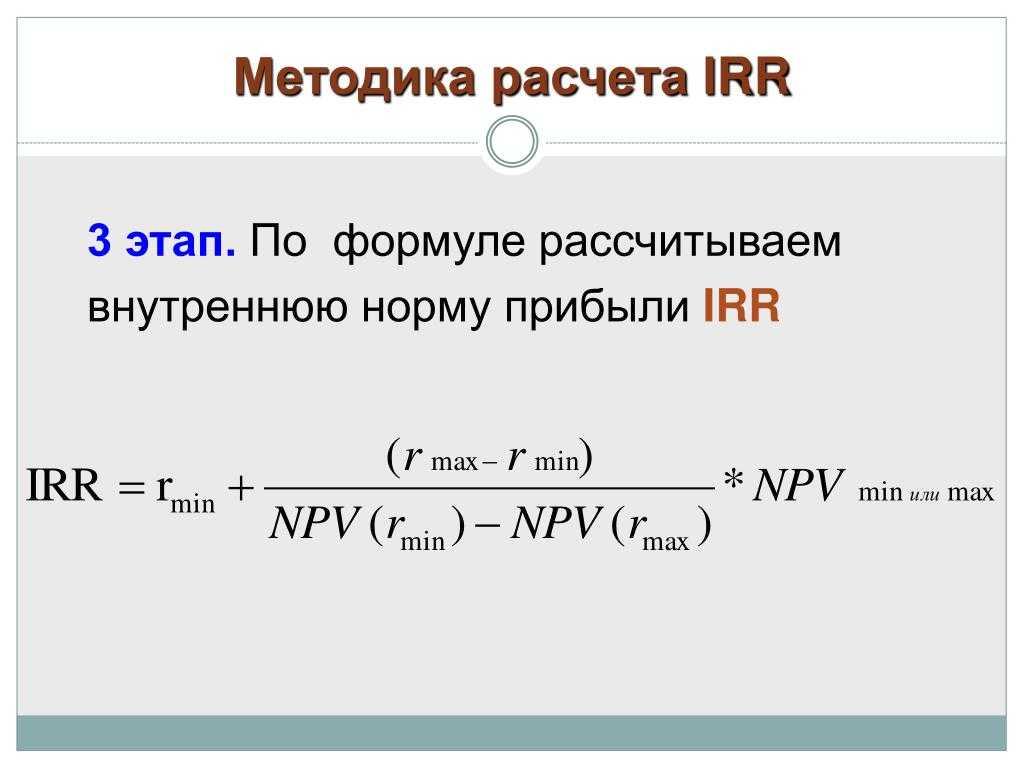

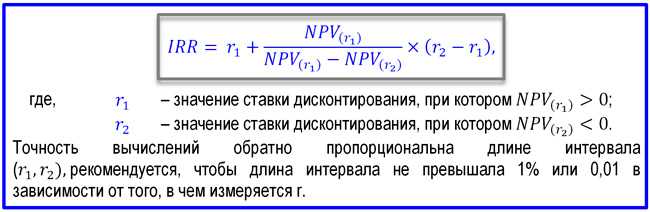

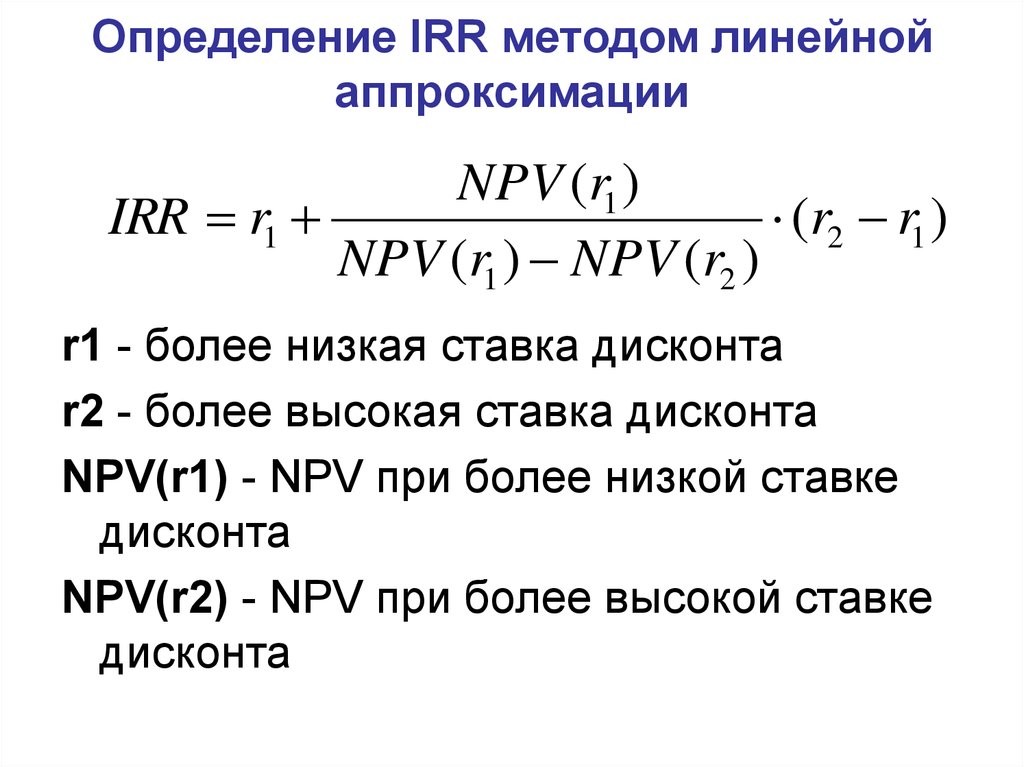

Давайте вычислим минимальную ставку Тома. Поскольку сложно определить коэффициент дисконтирования вручную, начнем с приблизительной ставки 7%.

$300K/(1+7%)1 + $400K/(1+7%)2 + $500K/(1+7%)3 – $900K = $137.9K

Конечное значение NPV не равно нулю. Поскольку в данном случае $137.9K – положительное число, необходимо увеличить оценочную внутреннюю ставку. Увеличим IRR до 14,51% и пересчитаем.

$300K/(1+14.51%)1 + $400K/(1+14.51%)2 + $500K/(1+14.51%)3 – $900K = $0

Таким образом, IRR проекта составляет 14.51%. Боб теперь может сравнить полученный IRR с другими инвестиционными возможностями, чтобы определить, имеет ли смысл потратить $900,000 долларов на покупку нового завода или инвестировать деньги в другой проект.

Значимость IRR

Внутренняя норма доходности гораздо более полезна, когда она используется для проведения сравнительного анализа, а не изолированно как одно значение. Чем выше IRR проекта, тем проект более привлекательный с инвестиционной точки зрения. IRR является единой метрикой для сравнения разных видов инвестиций, и поэтому значения IRR часто используются для ранжирования нескольких перспективных инвестиций. Если объем инвестиций равен между рассматриваемыми проектами, проект с наивысшим значением IRR считается лучшим.

Чем выше IRR проекта, тем проект более привлекательный с инвестиционной точки зрения. IRR является единой метрикой для сравнения разных видов инвестиций, и поэтому значения IRR часто используются для ранжирования нескольких перспективных инвестиций. Если объем инвестиций равен между рассматриваемыми проектами, проект с наивысшим значением IRR считается лучшим.

IRR любого проекта рассчитывается с учетом предположений:

1. Промежуточные денежные потоки будут реинвестированы под тот же IRR.

2. Все денежные потоки носят периодический характер, временные промежутки между получением денежных потоков равны.

Требуемая норма доходности

Требуемая норма доходности (англ. Required rate of return) – это минимальный доход, ожидаемый организацией от инвестиций. Большинство организаций придерживаются конкретной барьерной ставки. Любой проект с внутренней нормой доходности, превышающей барьерную ставку, считается прибыльным. Хотя это не единственная основа для рассмотрения проекта инвестиций, RRR является эффективным механизмом для отбора проектов. Обычно проект, который имеет наивысшую разницу между RRR и IRR, считается лучшим проектом для инвестиций.

Обычно проект, который имеет наивысшую разницу между RRR и IRR, считается лучшим проектом для инвестиций.

— Если Внутренняя норма доходности > Требуемая норма доходности – привлекательный проект

— Если Внутренняя норма доходности < Требуемая норма доходности – отклонить проект

Недостатки IRR

— Проблема возникает в ситуациях, когда первоначальные инвестиции дают небольшое значение IRR. Это происходит в проектах, которые генерируют прибыль более медленными темпами, но эти проекты могут впоследствии повысить общую стоимость корпорации за счет NPV.

— Аналогичная проблема заключается в том, что проект демонстрирует быстрый результат в течение короткого периода времени. Небольшой проект может оказаться рентабельным за короткое время, показывая высокий IRR, но низкое значение NPV. Поэтому иногда выгоднее инвестировать в проекты с низким IRR, но высоким абсолютным значением NPV.

— Поступающие от нового проекты денежные потоки не всегда можно реинвестировать под IRR. Поэтому при расчетах проект может оказаться более выгодным, чем при его реализации.

Поэтому при расчетах проект может оказаться более выгодным, чем при его реализации.

Расчет значений по данным в ячейках таблицы в Numbers на Mac

Можно создавать ячейки с формулами или функциями для автоматического выполнения расчетов по данным в любых выбранных ячейках. Например, можно сравнить значения в двух ячейках, вычислить сумму или произведение ячеек и т. п. Результат вычисления формулы или функции отображается в ячейке, в которую Вы ввели формулу или функцию.

Для создания формул можно использовать любую из математических функций, встроенных в Numbers. В Numbers доступно более 250 функций для различных видов расчетов, включая статистические, финансовые и инженерные. Некоторые из функций получают информацию удаленно из интернета. Подробнее о каждой из этих функций см. в Справке по формулам и функциям, а также в браузере функций, который появляется при вводе знака равенства (=) в ячейке.

Вставка формулы

Можно создавать простые и сложные арифметические формулы для выполнения расчетов по значениям в таблицах.

Нажмите ячейку, в которой нужно отображать результат, и введите знак равенства (=).

Откроется редактор формул. Для перемещения редактора формул перетяните его левую часть. Чтобы изменить размер, потяните за любой внешний край.

Совет. Для выполнения простых вычислений, например суммы, произведения или среднего значения, Вы также можете выбрать диапазон ячеек для включения в формулу, нажать в панели инструментов, а затем выбрать формулу. Numbers автоматически вставит выбранную формулу и выберет ячейку результата в зависимости от Вашего выбора.

Нажмите ячейку, которая будет использоваться в формуле, или введите значение (например, число 0 или 5,20).

Введите арифметический оператор (например, +, -, * или /), а затем выберите вторую ячейку, которая будет использоваться в формуле, или введите значение.

По умолчанию Numbers вставляет знак + между ссылками на ячейки.

Продолжайте добавлять операторы и ссылки на ячейке, пока составление формулы не будет завершено, а затем нажмите клавишу Return или в редакторе формул.

При нажатии работа редактора формул завершается без сохранения внесенных изменений.

Если в формуле есть ошибка, в ячейке результата отобразится . Нажмите его, чтобы просмотреть сообщение об ошибке. Если в сообщении указано, что ошибка вызвана другой ячейкой, можно нажать эту ссылку на ячейку, чтобы выбрать ячейку с ошибкой.

Вставка функции

Нажмите ячейку, в которой нужно отображать результат функции, и введите знак равенства (=).

Можно также нажать в панели инструментов и затем выбрать пункт «Новая формула».

Откроется редактор формул, а с правой стороны окна появится браузер функций со списком всех функций. Чтобы получить справочную информацию о функции, нажмите ее.

Для перемещения редактора формул перетяните его левую часть. Чтобы изменить размер, потяните за любой внешний край.

Введите имя нужной функции (или атрибуты, связанные с функцией, например «адрес») в поле поиска в верхней части браузера функций или просмотрите список имеющихся функций, затем дважды нажмите на имя необходимой.

Функция отобразится в редакторе формул со всеми обязательными и дополнительными аргументами.

В браузере функций можно получить справочную информацию по функции, выбрать значения аргументов, временно отобразить формулу как текст или навсегда преобразовать ее в текст, нажимая стрелки в редакторе формул (как показано ниже).

При преобразовании формулы в текст окно редактора формул закрывается, и в ячейке таблицы остается текстовая версия формулы.

При редактировании ячейки, содержащей формулу, в разделе интеллектуального просмотра в нижней части окна отображаются значения ссылок на ячейки, результат формулы, а также ошибки и предупреждения.

Выберите аргумент функции, введите значение или же выберите ячейки для включения в расчет, выполнив одно из описанных ниже действий.

Выбор ячейки. Нажмите ячейку.

Выбор диапазона ячеек, охватывающего несколько строк и столбцов. Перетяните указатель по диапазону ячеек, который нужно включить в расчет.

Добавление значений одной строки или столбца. Нажмите заголовок над столбцом или справа от строки или же выберите все ячейки в столбце или строке.

По завершении нажмите клавишу Return или в редакторе формул.

При нажатии работа редактора формул завершается без сохранения внесенных изменений.

Если в формуле есть ошибка, в ячейке результата отобразится . Нажмите его, чтобы просмотреть сообщение об ошибке. Если в сообщении указано, что ошибка вызвана другой ячейкой, можно нажать эту ссылку на ячейку, чтобы выбрать ячейку с ошибкой.

Сравнение значений с помощью формулы

Операторы сравнения позволяют проверить, равны ли значения в двух ячейках или первое значение больше/меньше второго. Для этого в ячейку необходимо ввести выражение, например выражение «A1 > A2», которое означает, что значение в ячейке A1 больше значения в ячейке A2. Оператор сравнения возвращает результат «истина» или «ложь».

Нажмите ячейку, в которой нужно отображать результат сравнения, и введите знак равенства (=).

Откроется редактор формул. Для перемещения редактора формул перетяните его левую часть. Чтобы изменить размер, потяните за любой внешний край.

Нажмите ячейку, содержащую значение для сравнения, или введите значение для сравнения.

Введите оператор сравнения (>, >=, =, <>, < или <=), затем выберите вторую ячейку, содержащую значение для сравнения, или введите статическое значение для сравнения.

По завершении нажмите клавишу Return или в редакторе формул.

При нажатии работа редактора формул завершается без сохранения внесенных изменений.

Если в формуле есть ошибка, в ячейке результата отобразится . Нажмите его, чтобы просмотреть сообщение об ошибке. Если в сообщении указано, что ошибка вызвана другой ячейкой, можно нажать эту ссылку на ячейку, чтобы выбрать ячейку с ошибкой.

Ссылки на ячейки в формулах

В формулы можно вставлять ссылки на ячейки, диапазоны ячеек и даже целые столбцы и строки с данными, в том числе ссылки на ячейки в других таблицах и на других листах. Приложение Numbers использует для вычисления формулы значения в ячейках, на которые даны ссылки. Например, если включить в формулу ссылку «А1», она будет указывать на значение в ячейке A1 (в столбце А и в ряду 1).

Приложение Numbers использует для вычисления формулы значения в ячейках, на которые даны ссылки. Например, если включить в формулу ссылку «А1», она будет указывать на значение в ячейке A1 (в столбце А и в ряду 1).

Примечание. Если в таблице используются категории и Вы добавляете новую строку внутри диапазона ячеек, на которые указывают ссылки, результаты формулы не будут включать новую строку, пока Вы не измените ссылки на ячейки.

Приведенные ниже примеры иллюстрируют использование ссылок на ячейки в формулах.

Если в ссылке указывается диапазон, который содержит более одной ячейки, начальная и конечная ячейки разделяются двоеточием.

СЧЕТ(A3:D7)

Если ссылка указывает на ячейку в другой таблице, ссылка должна содержать имя таблицы (это требование является необязательным, если имя ячейки является уникальным в пределах всех таблиц).

Таблица 2::B2

Обратите внимание на то, что имя таблицы и ссылка на ячейку разделяются двойным двоеточием (::).

Если в формуле дается ссылка на ячейку из другой таблицы, имя таблицы добавляется в ссылку автоматически.

Если в формуле дается ссылка на ячейку из другой таблицы, имя таблицы добавляется в ссылку автоматически.Если ссылка указывает на ячейку в таблице, которая находится на другом листе, в ссылку необходимо также включить имя листа (это требование является необязательным, если имя ячейки является уникальным в пределах всех листов).

СУММ(Лист 2::Таблица 1::C2:G2)

Имя листа, имя таблицы и ссылка на ячейку разделяются двойными двоеточиями. При выборе ячейки в таблице на другом листе во время построения формулы имя листа и имя таблицы включаются в ссылку автоматически.

Чтобы дать ссылку на столбец, можно использовать букву столбца. В приведенной ниже формуле рассчитывается общая сумма значений всех ячеек в третьем столбце.

СУММ(C)

Чтобы дать ссылку на строку, можно использовать номер строки. В приведенной ниже формуле рассчитывается общая сумма значений всех ячеек в первой строке.

СУММ(1:1)

Чтобы дать ссылку на строку или столбец с заголовком, можно использовать сам заголовок.

В приведенной ниже формуле рассчитывается общая сумма значений всех ячеек в строке с заголовком «Доход».

В приведенной ниже формуле рассчитывается общая сумма значений всех ячеек в строке с заголовком «Доход».СУММ(Доход)

Нижеприведенная формула ссылается на столбец по названию его заголовка «Количество гостей» и на ячейку B2 в таблице на другом листе.

Закрепление ссылок на строки и столбцы в формулах

Ссылки на строки и столбцы в формуле можно сделать абсолютными, чтобы формулу можно было использовать в другом месте электронной таблицы, а ссылки продолжали указывать на те же ячейки.

Если Вы не закрепите ссылки на строки или столбцы, при перемещении формулы (путем вырезания и вставки или добавления новых строк и столбцов) ссылки изменятся с учетом нового местоположения формулы.

Дважды нажмите ячейку результата с формулой, которую необходимо изменить.

Откроется редактор формул с функциями. Для перемещения редактора формул перетяните его левую часть.

Нажмите треугольник на маркере, представляющем диапазон ячеек, который нужно зафиксировать.

Выберите «Сохранить строку» или «Сохранить столбец» для начального или конечного адресов выбранного диапазона.

Можно также выбрать диапазон в редакторе формул, а затем нажать Command-K для сохранения и строки, и столбца диапазона.

По завершении нажмите клавишу Return или в редакторе формул.

При нажатии работа редактора формул завершается без сохранения внесенных изменений.

Редактирование существующей формулы

При редактировании существующей формулы можно заменить ячейки, на которые она ссылается.

Дважды нажмите ячейку результата с формулой, которую необходимо изменить.

Открывается редактор формул, где отображается эта формула. Для перемещения редактора формул перетяните его левую часть.

Выполните одно из указанных ниже действий.

Изменение ссылок на ячейки. выберите существующие адреса ячеек, которые нужно изменить, затем выберите новые ячейки.

Удаление ссылок на ячейки. В редакторе формул выберите ненужные ссылки на ячейки, затем нажмите клавишу Delete на клавиатуре.

Чтобы добавить ссылки на дополнительные ячейки: Поместите точку вставки в область аргументов формулы, затем нажмите новые ячейки для добавления.

По завершении нажмите клавишу Return или в редакторе формул.

При нажатии работа редактора формул завершается без сохранения внесенных изменений.

Если в формуле есть ошибка, в ячейке результата отобразится . Нажмите его, чтобы просмотреть сообщение об ошибке. Если в сообщении указано, что ошибка вызвана другой ячейкой, можно нажать эту ссылку на ячейку, чтобы выбрать ячейку с ошибкой.

См. такжеФорматирование дат, значений валют и других типов данных в Numbers на MacСоздание формул и автозаполнение ячеек с помощью VoiceOver в Numbers на Mac

Три основных ловушки анализа дисконтированных денежных потоков

Большинство курсов по финансам поддерживают анализ дисконтированных денежных потоков (DCF) как предпочтительную методологию оценки для всех активов, генерирующих денежные потоки.

Даже если кто-то верит в истину DCF, другие подходы полезны для создания полной картины оценки акций.

Ключевые выводы

- Модель дисконтированных денежных потоков (DCF) представляет собой способ оценки текущей стоимости актива на основе потока будущих денежных потоков.

- Модель основана на концепции временной стоимости денег, согласно которой доллар, уплаченный в будущем, менее ценен, чем доллар сегодня.

- Хотя теоретически это хорошо, часто бывает трудно точно предсказать правильные входные данные для модели.

Основы анализа DCF

Анализ DCF направлен на то, чтобы посредством прогнозов будущих доходов компании установить реальную текущую стоимость компании. Теория DCF утверждает, что стоимость всех активов, генерирующих денежный поток, — от облигаций с фиксированным доходом до акций и всей компании — представляет собой текущую стоимость ожидаемого потока денежных средств при определенной соответствующей ставке дисконтирования.

По сути, DCF представляет собой расчет текущих и будущих доступных денежных средств компании, определяемых как свободный денежный поток, определяемый как операционная прибыль, амортизация и амортизация за вычетом капитальных и операционных расходов и налогов. Эти ежегодные прогнозируемые суммы затем дисконтируются с использованием средневзвешенной стоимости капитала компании, чтобы окончательно получить текущую оценку будущего роста компании.

Формула для этого обычно дается примерно так:

9{й} \text{ период}\\ &CF_n = \text{денежный поток в терминальном периоде}\\ &k = \text{ставка дисконтирования}\\ &g = \text{предполагаемый темп роста на неограниченный срок после окончания терминального периода}\ \ &n = \text{количество периодов в модели оценки}\\ \end{выровнено} PV=(1+k)1CF1+(1+k)2CF2+⋯+(k−g)(1+k)n−1CFn, где: PV=текущая стоимостьCFi=денежный поток в i-периодCFn=денежный поток в терминале periodk=ставка дисконтированияg=предполагаемый темп роста на неограниченный срок за пределами терминала periodn=количество периодов в модели оценки Для оценки капитала аналитики чаще всего используют некоторую форму свободного денежного потока для денежных потоков модели оценки. Свободные денежные потоки (FCF) обычно рассчитываются как операционный денежный поток за вычетом капитальных затрат (CapEx).

Свободные денежные потоки (FCF) обычно рассчитываются как операционный денежный поток за вычетом капитальных затрат (CapEx).

Обратите внимание, что PV необходимо разделить на текущее количество акций в обращении, чтобы получить оценку каждой акции. Иногда аналитики будут использовать скорректированный свободный денежный поток без учета заемных средств для расчета приведенной стоимости денежных потоков для всех заинтересованных сторон фирмы. Затем они вычитают текущую стоимость требований, имеющих приоритет перед собственным капиталом, чтобы рассчитать значение DCF собственного капитала и получить стоимость собственного капитала.

Эмпирическое правило для инвесторов заключается в том, что считается, что акции имеют хороший потенциал, если значение анализа DCF выше, чем текущая стоимость или цена акций.

Проблемы с DCF

Модели DCF мощные, но у них есть недостатки. Более того, они часто работают лучше для одних секторов, чем для других. Здесь мы рассмотрели некоторые из возможных подводных камней.

Прогнозы операционных денежных потоков

Первым и наиболее важным фактором при расчете стоимости акций по методу DCF является оценка серии прогнозов операционных денежных потоков. Существует ряд неотъемлемых проблем с прогнозированием доходов и денежных потоков, которые могут вызвать проблемы с анализом DCF. Наиболее распространенным является то, что неопределенность прогноза денежных потоков увеличивается с каждым годом в прогнозе, а в моделях DCF часто используются оценки за пять или даже 10 лет. Внешние годы модели могут быть полными выстрелами в темноте.

Аналитики могут иметь хорошее представление о том, каким будет операционный денежный поток в текущем и следующем году, но помимо этого способность прогнозировать прибыль и денежный поток быстро снижается. Что еще хуже, прогнозы денежных потоков в любом конкретном году, скорее всего, будут основаны в основном на результатах за предыдущие годы. Небольшие ошибочные допущения в первые пару лет модели могут усилить расхождения в прогнозах операционных денежных потоков в последующие годы модели.

Прогноз капитальных затрат

Прогноз свободного денежного потока включает прогнозирование капитальных затрат на каждый модельный год. Опять же, степень неопределенности увеличивается с каждым дополнительным годом в модели. Капитальные затраты могут быть в значительной степени дискреционными; в неурожайный год руководство компании может ограничить планы капиталовложений (верным может быть и обратное). Таким образом, предположения о капитальных затратах обычно довольно рискованны.

Несмотря на то, что существует ряд методов расчета капитальных затрат, таких как использование коэффициентов оборачиваемости основных средств или даже метода процента от выручки, небольшие изменения в предположениях модели могут сильно повлиять на результат расчета DCF.

Ставка дисконтирования и темп роста

Возможно, наиболее спорными предположениями в модели DCF являются предположения о ставке дисконтирования и темпах роста. Существует много способов приблизиться к ставке дисконтирования в модели DCF по акциям.

Оба подхода носят теоретический характер и могут не сработать в реальных инвестиционных приложениях. Другие инвесторы могут использовать произвольную стандартную пороговую ставку для оценки всех вложений в акции. Таким образом, все инвестиции оцениваются по отношению друг к другу на одинаковой основе. При выборе метода оценки ставки дисконтирования обычно нет надежных (или простых) ответов. Возможно, самая большая проблема с допущениями о темпах роста заключается в том, что они используются в качестве допущений о постоянных темпах роста. Предположение, что что-либо будет сохраняться вечно, является в высшей степени теоретическим.

Многие аналитики утверждают, что все действующие компании развиваются таким образом, что их устойчивые темпы роста в долгосрочной перспективе будут тяготеть к долгосрочным темпам экономического роста. Поэтому обычно предполагается, что долгосрочные темпы роста составляют около 4%, исходя из долгосрочного опыта экономического роста в Соединенных Штатах. Кроме того, темпы роста компании будут меняться, иногда резко, из года в год или даже из десятилетия в десятилетие. Редко темпы роста тяготеют к темпам роста зрелой компании, а затем остаются там навсегда.

Поэтому обычно предполагается, что долгосрочные темпы роста составляют около 4%, исходя из долгосрочного опыта экономического роста в Соединенных Штатах. Кроме того, темпы роста компании будут меняться, иногда резко, из года в год или даже из десятилетия в десятилетие. Редко темпы роста тяготеют к темпам роста зрелой компании, а затем остаются там навсегда.

Из-за характера расчета DCF этот метод чрезвычайно чувствителен к небольшим изменениям ставки дисконтирования и предположения о темпах роста. Например, предположим, что аналитик прогнозирует свободный денежный поток компании X следующим образом:

В этом случае, учитывая стандартную методологию DCF, ставка дисконтирования 12% и темп роста в конце периода 4% дают оценку стоимости одной акции в $12,73. Если изменить только ставку дисконтирования на 10% и оставить все остальные переменные без изменений, значение составит 16,21 доллара. Это изменение на 27% основано на изменении учетной ставки на 200 базисных пунктов.

Изображение Сабрины Цзян © Investopedia 2020Альтернативные методологии

Даже если кто-то считает, что DCF является окончательным и решающим фактором при оценке стоимости инвестиций в акционерный капитал, очень полезно дополнить этот подход подходами целевой цены, основанными на мультипликаторах. Если вы собираетесь прогнозировать доходы и денежные потоки, легко использовать дополнительные подходы. Важно оценить, какие торговые мультипликаторы (цена/прибыль, цена/денежный поток и т. д.) применимы к истории компании и ее сектору. Выбор целевого множественного диапазона становится сложным.

Если вы собираетесь прогнозировать доходы и денежные потоки, легко использовать дополнительные подходы. Важно оценить, какие торговые мультипликаторы (цена/прибыль, цена/денежный поток и т. д.) применимы к истории компании и ее сектору. Выбор целевого множественного диапазона становится сложным.

Хотя это аналогично произвольному выбору ставки дисконтирования, использование скользящей цифры прибыли за два года и соответствующего мультипликатора P/E для расчета целевой цены повлечет за собой гораздо меньше допущений для «оценки» акций, чем в сценарии DCF. Это повышает надежность вывода по сравнению с подходом DCF. Поскольку мы знаем, каков мультипликатор P/E или цена/денежный поток компании после каждой сделки, у нас есть много исторических данных, на основе которых можно оценить будущие множественные возможности. Напротив, ставка дисконтирования модели DCF всегда является теоретической, и у нас нет реальных исторических данных, на которые можно опираться при ее расчете.

Итог

Популярность анализа DCF возросла по мере того, как все больше аналитиков сосредотачиваются на корпоративных денежных потоках как на ключевом факторе, определяющем, способна ли компания сделать что-то для повышения стоимости акций. Это один из немногих инструментов оценки акций, который может предоставить реальную внутреннюю стоимость, с которой можно сравнить текущую цену акций, а не относительную стоимость, сравнивающую одну акцию с другими акциями в том же секторе или с общей производительностью рынка. Аналитики рынка отмечают, что трудно подделать денежный поток.

Это один из немногих инструментов оценки акций, который может предоставить реальную внутреннюю стоимость, с которой можно сравнить текущую цену акций, а не относительную стоимость, сравнивающую одну акцию с другими акциями в том же секторе или с общей производительностью рынка. Аналитики рынка отмечают, что трудно подделать денежный поток.

Хотя большинство инвесторов, вероятно, согласны с тем, что стоимость акций связана с приведенной стоимостью будущего потока свободных денежных средств, подход DCF может быть трудно применить в реальных сценариях. Его потенциальные недостатки связаны с тем, что аналитики могут выбрать множество вариантов значений свободного денежного потока и ставки дисконтирования капитала. Даже при незначительно отличающихся входных данных значения могут сильно различаться.

Таким образом, анализ DCF, возможно, лучше всего рассматривать в диапазоне значений, полученных разными аналитиками с использованием различных исходных данных. Кроме того, поскольку основное внимание в анализе DCF уделяется долгосрочному росту, он не является подходящим инструментом для оценки краткосрочного потенциала прибыли.

Кроме того, инвестору разумно не слишком полагаться на один метод, а не на другой при оценке стоимости акций. Дополнение подхода DCF подходами с множественными целевыми ценами полезно для получения полного понимания стоимости акций.

Функция IRR в Excel для расчета внутренней нормы прибыли

В этом учебном пособии объясняется синтаксис функции IRR Excel и показано, как использовать формулу IRR для расчета внутренней нормы прибыли для ряда годовых или ежемесячных денежных потоков.

IRR в Excel — это одна из финансовых функций для расчета внутренней нормы прибыли, которая часто используется при составлении бюджета капиталовложений для оценки прогнозируемой доходности инвестиций.

Функция IRR в Excel

Функция Excel IRR возвращает внутреннюю норму доходности для ряда периодических денежных потоков, представленных положительными и отрицательными числами.

Во всех расчетах неявно предполагается, что:

- Существует равных интервалов времени между всеми денежными потоками.

- Все денежные потоки происходят на конец периода .

- Прибыль, полученная проектом, составляет реинвестированных по внутренней норме доходности.

Функция доступна во всех версиях Excel для Office 365, Excel 2019, Excel 2016, Excel 2013, Excel 2010 и Excel 2007.

Синтаксис функции IRR в Excel следующий:

IRR(значения, [предположение])

Где:

- Значения (обязательно) — массив или ссылка на диапазон ячеек, представляющих серии денежных потоков, для которых вы хотите найти внутреннюю норму доходности.

- Guess (необязательно) — ваше предположение о том, какой может быть внутренняя норма доходности. Он должен быть представлен в виде процента или соответствующего десятичного числа. Если этот параметр опущен, используется значение по умолчанию 0,1 (10%).

Например, чтобы рассчитать IRR для денежных потоков в B2:B5, вы должны использовать следующую формулу:

= IRR(B2:B5)

Чтобы результат отображался корректно, убедитесь, что для ячейки с формулой установлен формат Проценты (обычно Excel делает это автоматически).

Как показано на снимке экрана выше, наша формула IRR в Excel возвращает 8,9%. Эта ставка хороша или плоха? Ну, это зависит от нескольких факторов.

Как правило, рассчитанная внутренняя норма прибыли сравнивается со средневзвешенной стоимостью капитала компании или пороговая ставка . Если IRR выше пороговой ставки, проект считается хорошей инвестицией; если ниже, проект следует отклонить.

В нашем примере, если вы обходится вам в 7%, чтобы занять деньги, то IRR около 9% является довольно хорошим. Но если стоимость средств составляет, скажем, 12%, то IRR в 9% недостаточно.

На самом деле существует множество других факторов, влияющих на инвестиционное решение, таких как чистая приведенная стоимость, абсолютная доходность и т. д. Для получения дополнительной информации см. Основы IRR.

5 вещей, которые вы должны знать о функции Excel IRR

Чтобы расчет IRR в Excel был выполнен правильно, запомните следующие простые факты:

- Аргумент values должен содержать как минимум одно положительное значение (представляющее доход) и одно отрицательное значение (представляющее расходы).

- Обрабатываются только чисел в аргументе значений ; текст, логические значения или пустые ячейки игнорируются.

- Денежные потоки не обязательно должны быть четными, но они должны происходить с регулярными интервалами , например ежемесячно, ежеквартально или ежегодно.

- Поскольку IRR в Excel интерпретирует порядок денежных потоков на основе порядка значений, значения должны быть в хронологическом порядке .

- В большинстве ситуаций аргумент предположения на самом деле не нужен. Однако, если уравнение IRR имеет более одного решения, возвращается ставка, ближайшая к предположению. Итак, ваша формула дает неожиданный результат или #ЧИСЛО! ошибка, попробуйте другое предположение.

Понимание формулы IRR в Excel

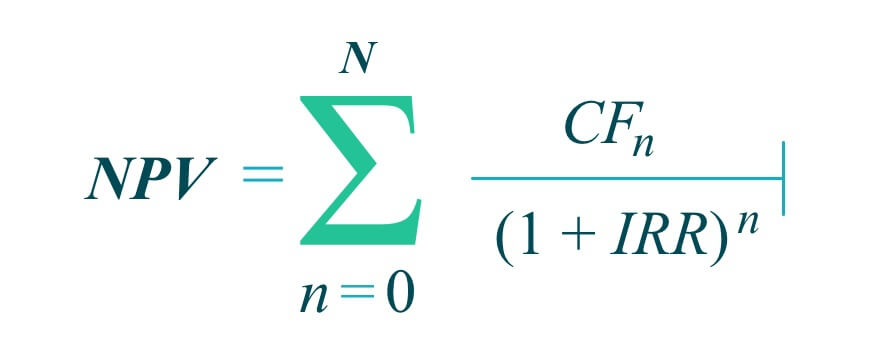

Поскольку внутренняя норма прибыли (IRR) представляет собой ставку дисконтирования, которая делает чистую текущую стоимость (NPV) данной серии денежных потоков равной нулю, расчет IRR основывается на традиционной формуле NPV:

Где:

- CF — денежный поток

- я — номер периода

- n — всего периодов

- IRR — внутренняя норма доходности

Из-за специфики этой формулы нет другого способа рассчитать IRR, кроме как методом проб и ошибок. Microsoft Excel также использует этот метод, но очень быстро выполняет несколько итераций. Начиная с предположения (если указано) или 10% по умолчанию, функция Excel IRR циклически выполняет расчет, пока не найдет результат с точностью до 0,00001%. Если после 20 итераций точный результат не найден, функция #ЧИСЛО! возвращается ошибка. 9А3

Microsoft Excel также использует этот метод, но очень быстро выполняет несколько итераций. Начиная с предположения (если указано) или 10% по умолчанию, функция Excel IRR циклически выполняет расчет, пока не найдет результат с точностью до 0,00001%. Если после 20 итераций точный результат не найден, функция #ЧИСЛО! возвращается ошибка. 9А3

Затем мы копируем приведенную выше формулу в другие ячейки и складываем все текущие значения, включая первоначальные инвестиции:

=СУММ(С2:С5)

И узнаем, что при 7% мы получаем NPV в размере 37,90 доллара:

Очевидно, наша догадка неверна. Теперь давайте проведем тот же расчет на основе ставки, рассчитанной функцией IRR (около 8,9%). Да, это приводит к нулевой чистой приведенной стоимости:

Совет. Чтобы отобразить точное значение NPV, выберите отображение большего количества знаков после запятой или примените научный формат. В этом примере чистая приведенная стоимость равна нулю, что является очень редким случаем!

Использование функции IRR в Excel – примеры формул

Теперь, когда вы знаете теоретические основы расчета IRR в Excel, давайте составим пару формул, чтобы увидеть, как это работает на практике.

Пример 1. Расчет IRR для ежемесячных денежных потоков

Предположим, вы занимаетесь бизнесом в течение шести месяцев и теперь хотите рассчитать норму прибыли на свой денежный поток.

Найти IRR в Excel очень просто:

- Введите первоначальные вложения в какую-то ячейку (в нашем случае B2). Поскольку это исходящий платеж, он должен быть отрицательным номером .

- Введите последующие денежные потоки в ячейки под первоначальными инвестициями или справа от них (в данном примере B2:B8). Эти деньги поступали за счет продаж, поэтому мы вводим их как положительных чисел.

Теперь вы готовы рассчитать IRR для проекта:

= IRR(B2:B8)

Примечание. В случае ежемесячных денежных потоков функция IRR дает месячную норму прибыли . Чтобы получить годовую норму прибыли для ежемесячного денежного потока, вы можете использовать функцию ЧИСТВНР.

Пример 2. Использование предположения в формуле IRR Excel

При желании вы можете указать ожидаемую внутреннюю норму доходности, скажем, 10 процентов, в аргументе предположения :

= IRR(B2:B8, 10%)

Как показано на снимке экрана ниже, наше предположение никак не влияет на результат. Но в некоторых случаях изменение предполагаемого значения может привести к тому, что формула IRR будет возвращать другую ставку. Дополнительные сведения см. в разделе Множественные IRR.

Но в некоторых случаях изменение предполагаемого значения может привести к тому, что формула IRR будет возвращать другую ставку. Дополнительные сведения см. в разделе Множественные IRR.

Пример 3. Найдите IRR для сравнения инвестиций

При составлении бюджета капиталовложений значения IRR часто используются для сравнения инвестиций и ранжирования проектов с точки зрения их потенциальной рентабельности. Этот пример демонстрирует технику в ее простейшей форме.

Предположим, у вас есть три варианта инвестирования, и вы решаете, какой из них выбрать. Разумно прогнозируемая отдача от инвестиций может помочь вам принять обоснованное решение. Для этого введите денежный поток по каждому проекту в отдельную колонку, а затем рассчитайте внутреннюю норму доходности по каждому проекту в отдельности:

Формула для проекта 1:

= IRR(B2:B7)

Формула для проекта 2:

= IRR(C2:C7)

Формула для проекта 3:

= IRR(D2:D7)

Учитывая, что требуемая норма прибыли компании составляет, скажем, 9%, проект 1 следует отклонить, поскольку его IRR составляет всего 7%.

Две другие инвестиции приемлемы, потому что обе могут генерировать IRR выше пороговой ставки компании. Какой из них вы бы выбрали?

На первый взгляд проект 3 выглядит более предпочтительным, так как имеет самую высокую внутреннюю норму доходности. Однако его годовые денежные потоки намного ниже, чем для проекта 2. В ситуации, когда небольшая инвестиция имеет очень высокую норму прибыли, предприятия часто выбирают инвестиции с более низким процентным доходом, но более высокой абсолютной (долларовой) доходностью, которая является проектом. 2.

Вывод таков: инвестиции с самой высокой внутренней нормой доходности обычно предпочтительнее, но для наилучшего использования ваших средств вы должны оценивать и другие показатели.

Пример 4. Расчет совокупного годового темпа роста (CAGR)

Хотя функция IRR в Excel предназначена для расчета внутренней нормы доходности, ее также можно использовать для вычисления сложной скорости роста. Вам просто нужно реорганизовать исходные данные следующим образом:

- Сохраните первое значение начальных инвестиций как отрицательное число, а конечное значение — как положительное число.

- Замените значения промежуточных денежных потоков нулями. 9(1/число периодов) -1

- Функция IRR не может найти результат с точностью до 0,000001% с 20-й попытки.

- Предоставленный диапазон значений не содержит хотя бы одного отрицательного и хотя бы одного положительного денежного потока.

- Предполагая, что вы знаете, какой доход вы ожидаете от определенных инвестиций, используйте это ожидание в качестве предположения.

- Если вы получаете более одного IRR для одного и того же денежного потока, выберите тот, который ближе всего к стоимости капитала вашей компании, в качестве «истинного» IRR.

- Используйте функцию MIRR, чтобы избежать проблемы множественных IRR.

Как показано на снимке экрана ниже, обе формулы дают одинаковый результат:

Дополнительные сведения см. в разделе Как рассчитать CAGR в Excel.

IRR и NPV в Excel

Внутренняя норма доходности и чистая приведенная стоимость — две тесно связанные концепции, и невозможно полностью понять IRR без понимания NPV. Результатом IRR является не что иное, как ставка дисконтирования, соответствующая нулевой чистой приведенной стоимости.

Существенное отличие состоит в том, что NPV является абсолютной мерой, отражающей сумму стоимости в долларах, которая может быть получена или потеряна в результате осуществления проекта, а IRR представляет собой процентную норму прибыли, ожидаемую от инвестиций.

Из-за разной природы IRR и NPV могут «конфликтовать» друг с другом — один проект может иметь более высокую NPV, а другой — более высокую IRR. Всякий раз, когда возникает такой конфликт, финансовые эксперты советуют отдавать предпочтение проекту с более высокой чистой приведенной стоимостью.

Всякий раз, когда возникает такой конфликт, финансовые эксперты советуют отдавать предпочтение проекту с более высокой чистой приведенной стоимостью.

Чтобы лучше понять взаимосвязь между IRR и NPV, рассмотрим следующий пример. Допустим, у вас есть проект, который требует первоначальных инвестиций в размере 1000 долларов США (ячейка B2) и ставки дисконтирования 10% (ячейка E1). Срок жизни проекта составляет пять лет, а ожидаемые поступления денежных средств за каждый год указаны в ячейках B3:B7.

Чтобы узнать, сколько сейчас стоят будущие денежные потоки, нам нужно вычислить чистую текущую стоимость проекта. Для этого воспользуемся функцией NPV и вычтем из нее начальные инвестиции (поскольку первоначальные инвестиции — отрицательное число, используется операция сложения):

=ЧПС(Е1,В3:В7)+В2

Положительная чистая текущая стоимость указывает на то, что наш проект будет прибыльным:

При какой ставке дисконтирования чистая приведенная стоимость будет равна нулю? Следующая формула IRR дает ответ:

.

= IRR(B2:B7)

Чтобы проверить это, возьмите приведенную выше формулу NPV и замените ставку дисконтирования (E1) на IRR (E4):

=ЧПС(Е4,В3:В7)+В2

Или вы можете встроить функцию IRR прямо в ставка аргумент NPV:

= NPV(IRR(B2:B7),B3:B7)+B2

На снимке экрана выше видно, что значение NPV, округленное до 2 знаков после запятой, действительно равно нулю. Если вам интересно узнать точное число, установите научный формат в ячейку NPV или выберите отображение большего количества знаков после запятой:

Как видите, результат находится в пределах заявленной точности 0,00001 процента, и мы можем сказать, что чистая приведенная стоимость фактически равна 0,

.Совет. Если вы не полностью доверяете результату расчета IRR в Excel, вы всегда можете проверить его с помощью функции NPV, как показано выше.

Функция Excel IRR не работает

Если вы столкнулись с какой-либо проблемой с IRR в Excel, следующие советы могут дать вам ключ к ее устранению.

IRR возвращает значение #ЧИСЛО! ошибка

А #ЧИСЛО! ошибка может быть возвращена по следующим причинам:

Пустые ячейки в массиве значений

Если денежный поток не возникает в течение одного или нескольких периодов, вы можете получить пустые ячейки в диапазоне значений . И это источник проблем, потому что строки с пустыми ячейками не учитываются при расчете IRR в Excel. Чтобы это исправить, просто введите нулевые значения во все пустые ячейки. Excel теперь будет видеть правильные временные интервалы и правильно вычислять внутреннюю норму возврата.

Множественные IRR

В ситуации, когда ряд денежного потока меняется с отрицательного на положительный или наоборот более одного раза, может быть найдено несколько IRR.

Если результат вашей формулы далек от того, что вы ожидали, проверьте предполагаемое значение — в случае, если уравнение IRR может быть решено с несколькими значениями ставок, возвращается курс, ближайший к предполагаемому.

Возможные решения:

Нерегулярные интервалы денежных потоков

Функция IRR в Excel предназначена для работы с регулярными периодами денежных потоков, такими как еженедельно, ежемесячно, ежеквартально или ежегодно. Если ваши притоки и оттоки происходят с неравными интервалами, IRR все равно будет считать интервалы равными и вернет неверный результат.

Об авторе