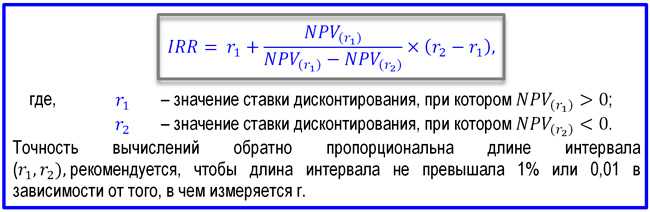

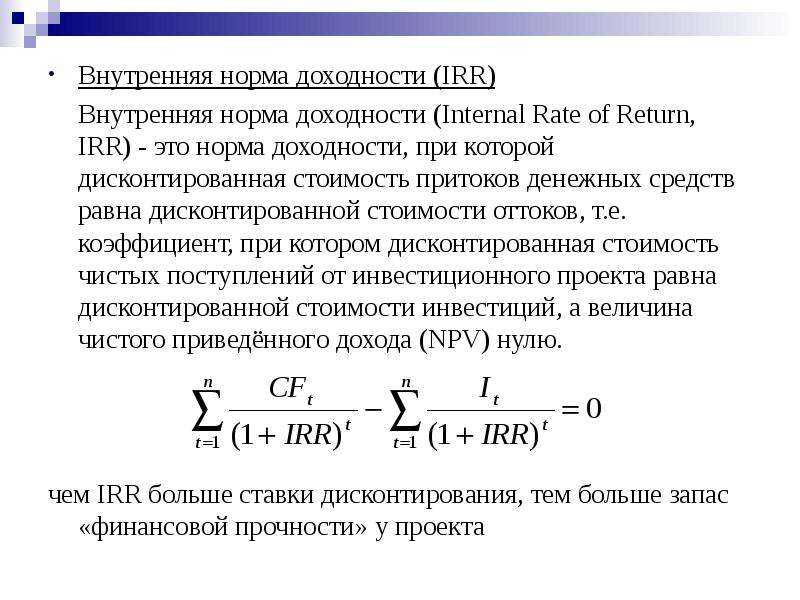

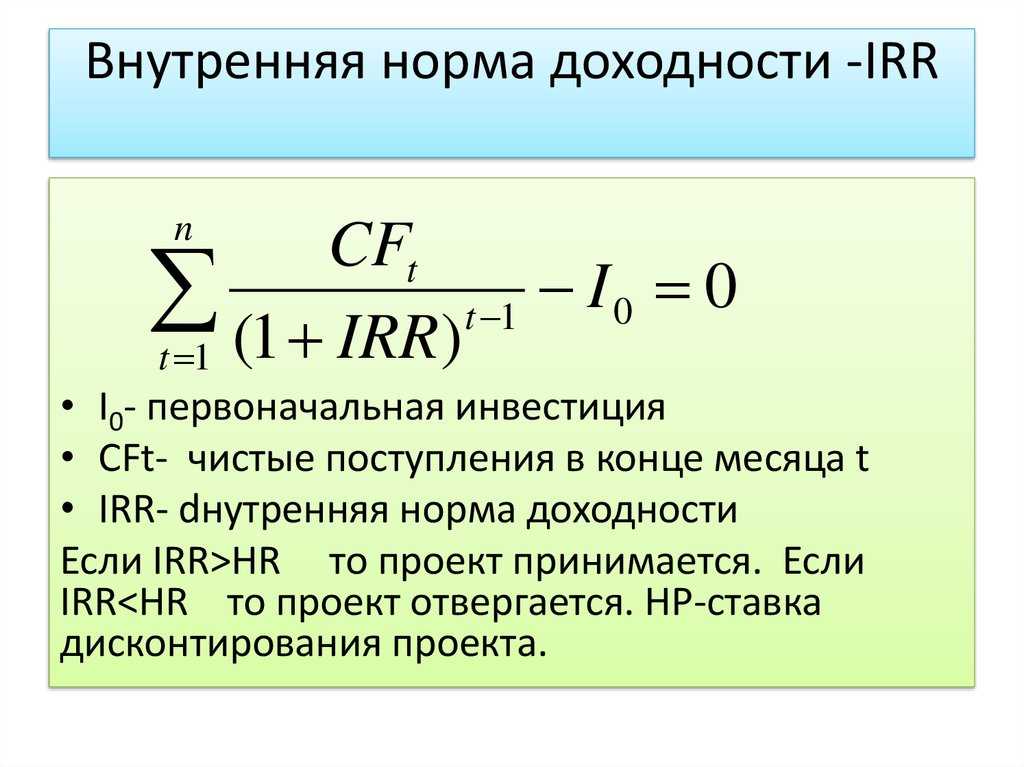

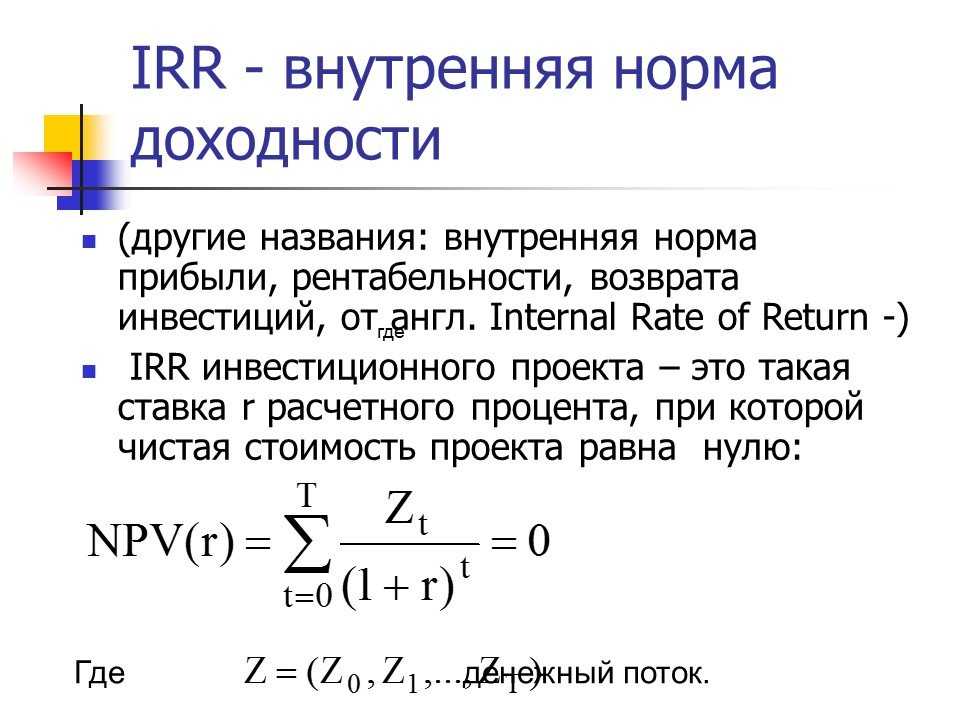

Irr инвестиционного проекта это: Внутренняя норма доходности — Что такое Внутренняя норма доходности?

описание, значение и его роль

Существуют профессиональные обозначения и термины, которые используются для оценки инвестпроектов. Они играют немалую роль при их презентации. Что такое NPV, PI и IRR инвестиционного проекта? Рассмотрим их особенности и значения.

NPV –чистая стоимость проекта на данный момент

Данный показатель рассчитывается путем вычитания из финансовых поступлений требуемых денежных выплат, которые выделяются на расчет по кредитам или покрытия действующих расходов проекта. При этом принимается во внимание стабильная ставка дисконтирования.

В общем, NPV является результатом, получаемым без промедления после того, как будет принято решение о реализации проекта. При определении показателя фактор времени не принимается во внимание. Если NPV окажется положительным, тогда инвесторы получат прибыль от реализации проекта. При его нулевом значении повышение объемов производства не приведет к уменьшению прибыли, а вот отрицательное значение сообщит о возможности получения убытков.

NPV отражает эффективность проектов, он во многом зависит от размеров ведения бизнеса. Если другие условия остаются неизменными, тогда показатель повышается вместе с размерами финансирования. Абсолютное значение NPV растет вместе с повышением инвестиций.

На величину NPV влияют такие факторы:

- ставка дисконтирования;

- термы производства: сокращение расходов и увеличение доходности повышают прибыль;

- размер предприятия.

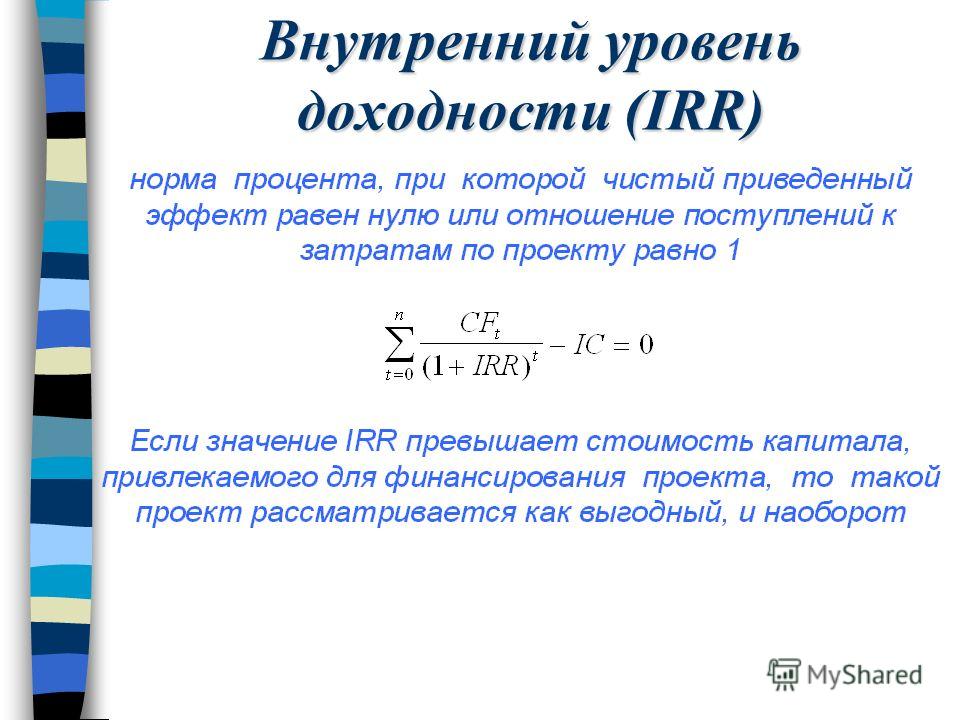

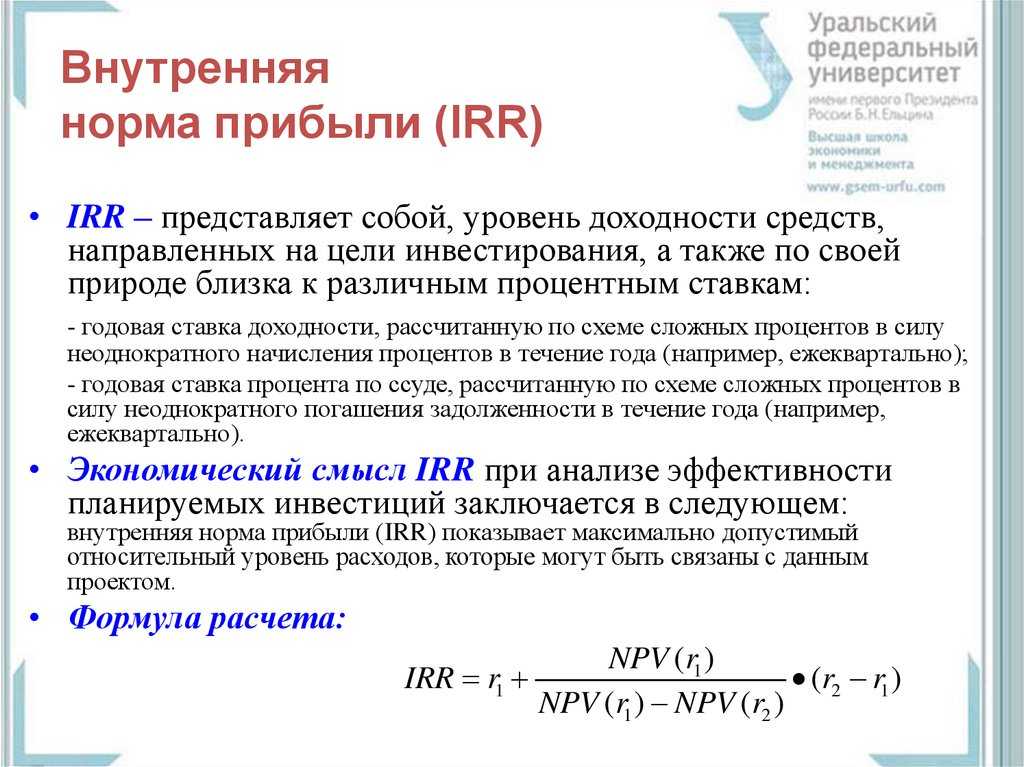

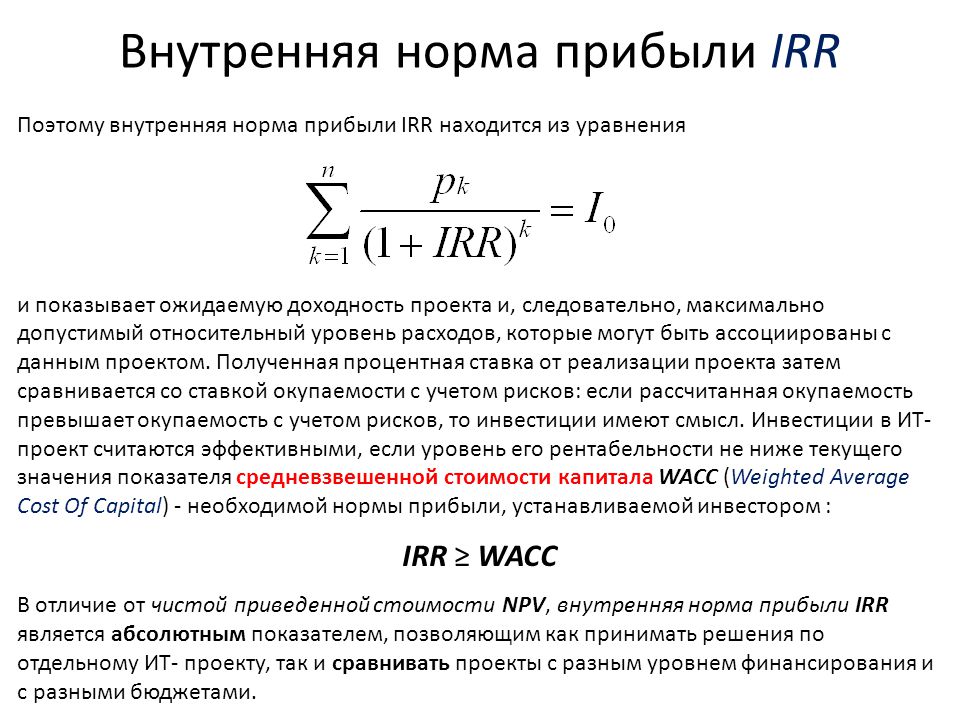

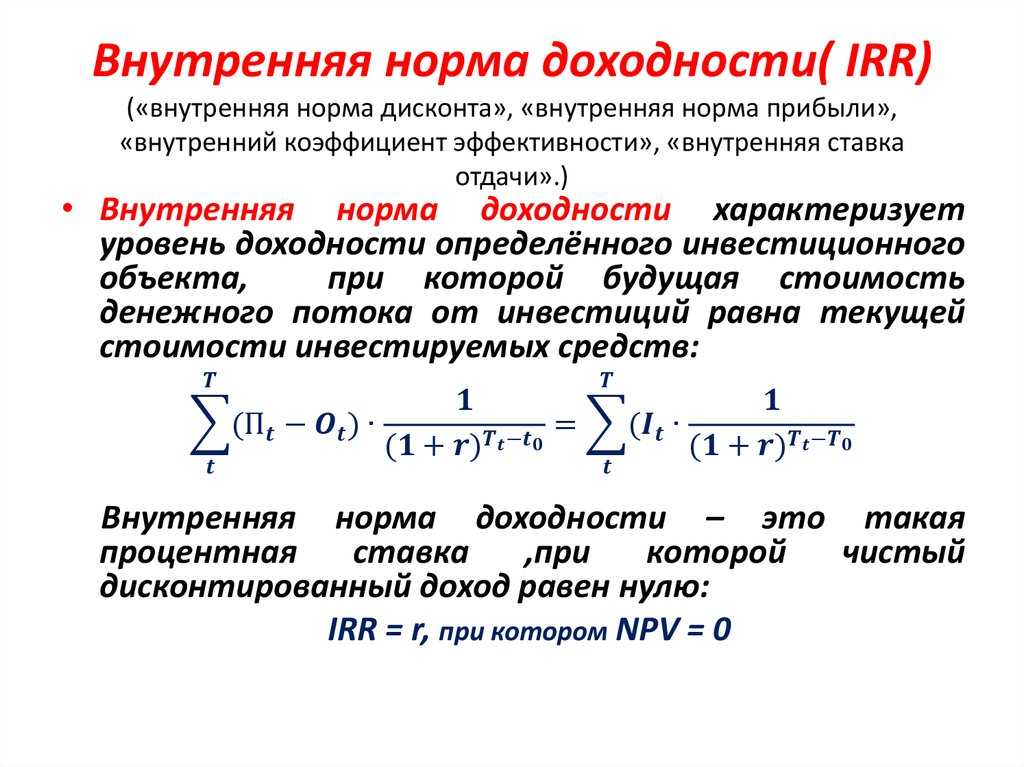

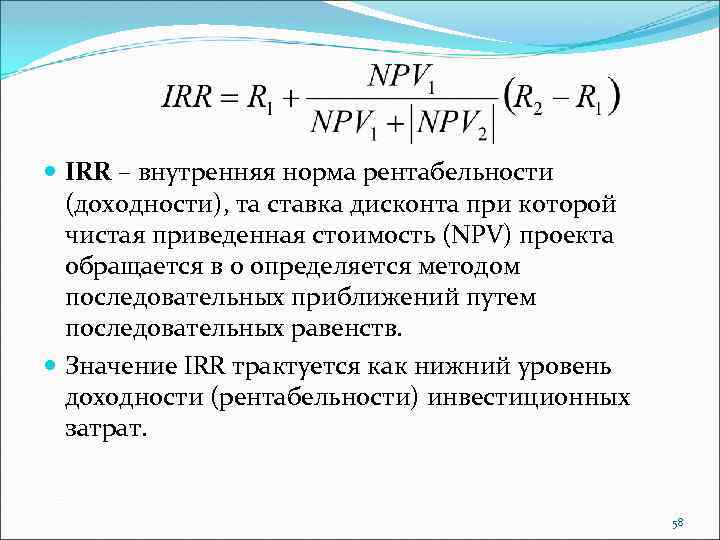

IRR – внутренняя норма прибыли

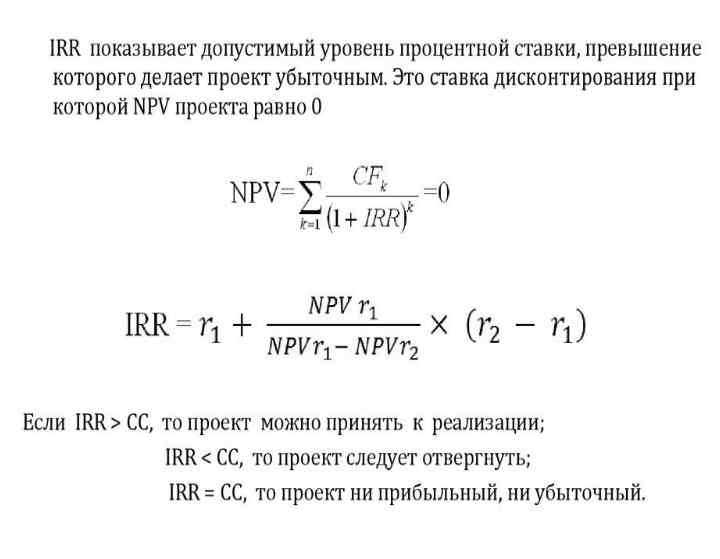

IRR инвестиционного проекта зависит от NPV. Показатель сообщает о самой высокой стоимости инвестиций и допустимых затрат на определенные проекты.

Если для открытия бизнеса привлекаются заемные средства в кредитных организациях, тогда IRR – это самая высокая процентная ставка. Если его увеличить даже на чуть-чуть, проект станет убыточным. Благодаря этому показателю автор бизнес-плана может устанавливать границы, за них не следует выходить. СС при этом выступает в качестве стоимости источника финансирования. Если IRR превышает значение СС, тогда проект заслуживает внимания и в него можно вкладывать средства. При их равенстве следует доработать проект. Если же IRR меньше CC, тогда проект является заведомо убыточным, в него лучше не вкладывать средства.

Если IRR превышает значение СС, тогда проект заслуживает внимания и в него можно вкладывать средства. При их равенстве следует доработать проект. Если же IRR меньше CC, тогда проект является заведомо убыточным, в него лучше не вкладывать средства.

Рассматривать IRR в качестве источника сведений о жизнеспособности проектов можно с той позиции, что внутренняя норма прибыли может учитываться в роли нормы дисконта. В этом случае необходимо сравнить RR показатель эффективности инвестиционного проекта с нормативной рентабельностью.

PI – индекс прибыльности инвестиций

Данный показатель сообщает о соотношении отдачи капитала к размеру инвестиций. Он представляет собой относительную прибыльность и дисконтируемую стоимость всех денежных поступлений в пересчете на единицу инвестиций. Показатели эффективности инвестиционных проектов NPV, IRR и PI имеют зависимость по формуле: PI = NPV/I, в которой I представляет собой инвестиции в проект.

Если PI будет иметь значение выше единицы, тогда проект является рентабельным, на него следует обратить внимание. При равенстве единицы выбранное направление вложения средств с высокой точностью отвечает выбранной ставке отдачи. Если PI меньше 1, тогда не стоит связываться с проектом и вкладывать в него деньги.

При равенстве единицы выбранное направление вложения средств с высокой точностью отвечает выбранной ставке отдачи. Если PI меньше 1, тогда не стоит связываться с проектом и вкладывать в него деньги.

Перед тем, как принять окончательное решение, важно учесть, что высокий индекс прибыльности сообщил об отличных перспективах и выгоде денежных вложений. С другой стороны, чрезмерно высокие показатели коэффициента дохода не всегда гарантируют повышенную текущую стоимость проекта.

Итак, мы проанализировали показатели эффективности инвестиционных проектов NPV, IRR и PI. Все они оказывают влияние выгодность и перспективность того или иного проекта.

CIMA P2 тесты в новом формате

Если вы хотите решать эти тесты в качестве практики на время, то на весь нижеследующий банк из 10 вопросов отводится 16 минут. Но можно решать и в порядке очереди, сразу же анализируя ответы — то есть использовать тесты для обучения.

Какой бы способ вы ни выбрали, не переживайте — практика на время в виде пробных и промежуточных экзаменов у вас ещё будет.

Вопрос 1

Выберите любое количество утверждений из приведённых ниже, которые вы считаете верными в контексте сравнения двух методов оценки проектов:

- внутренней ставки доходности (IRR), и

- чистой приведённой стоимости (NPV).

вне зависимости от характера денежных потоков оба метода дают приводят к одинаковому решению — принять проект или отказаться от него

IRR технически более обоснован, чем NPV, и легче в расчёте

если ожидается, что ставка дисконтирования на протяжении проекта будет изменяться, то метод NPV подходит больше, чем метод IRR

метод NPV можно перепутать с бухгалтерским методом ROCE

- Проверить ответ

Вопрос 1

Компания рассматривает проект, для осуществления которого необходимо инвестировать $7,000 в самом начале проекта, чтобы получить следующий профиль денежных потоков в последующие годы:

- приток $4,000 через год,

- приток $1,000 через два года, и

- приток $3,500 через три года, после чего проект завершается.

Стоимость капитала, определённая для данного проекта, составляет 15% годовых.

Рассчитайте чистую приведённую стоимость проекта. Округлите результат до целого.

- Проверить ответ

Вопрос 3

Номинальная стоимость капитала, применимая для компании, составляет 15% годовых.

Если инфляция составляет 8% в год, рассчитайте реальную стоимость капитала, применимую для компании. Округлите результат до 0.01

- Проверить ответ

Вопрос 2

При ставке дисконтирования 8% проект имеет NPV равную $55 млн., а при ставке 12% его NPV уже равна $22 млн.

Рассчитайте внутреннюю ставку доходности с точностью до 0.1%

- Проверить ответ

Вопрос 3

При ставке дисконтирования 5% проект имеет NPV равную $12,304, а при ставке 10% его NPV составит -$3,216.

Рассчитайте внутреннюю ставку доходности с точностью до 1%

- Проверить ответ

Вопрос 4

Компания APC рассматривает возможность инвестировать в оборудование, стоимость которого составит $500,000, и которое при сроке полезного использования 4 года будет иметь нулевую ликвидационную стоимость. Оборудование позволит компании заработать маржинальную прибыль $510,000 в первом году его использования, а в дальнейшем маржинальная прибыль будет ежегодно расти на 5% в год за счёт инфляции. Постоянные операционные затраты на оборудование (исключая амортизацию) составят $100,000 в первом году, и в дальнейшем они также будут увеличиваться из-за инфляции затрат на 4% каждый год. Номинальная стоимость капитала для компании APC составляет 12%.

Оборудование позволит компании заработать маржинальную прибыль $510,000 в первом году его использования, а в дальнейшем маржинальная прибыль будет ежегодно расти на 5% в год за счёт инфляции. Постоянные операционные затраты на оборудование (исключая амортизацию) составят $100,000 в первом году, и в дальнейшем они также будут увеличиваться из-за инфляции затрат на 4% каждый год. Номинальная стоимость капитала для компании APC составляет 12%.

Рассчитайте чистую приведённую стоимость инвестиционного проекта, округлив результат до $1’000.

Примечание: не указывайте разделитель разрядов.

- Проверить ответ

Вопрос 5

Чему равен ежегодный аннуитетный приток денежных средств на протяжении трёх лет при ставке дисконтирования 8%, который был бы эквивалентен приведённой стоимости $144,900?

Примечание: используйте дисконтные множители с тремя знаками после запятой, а результат дайте в тысячах.

- Проверить ответ

Вопрос 7

Компания QWERTY рассматривает проект по приобретению оборудования за $500,000. Дополнительная прибыль, которую будет приносить это оборудование на протяжении ближайших пяти лет, представлена ниже:

Дополнительная прибыль, которую будет приносить это оборудование на протяжении ближайших пяти лет, представлена ниже:

| Год | Прибыль, $ | |

| 1 | 180,000 | |

| 2 | 225,000 | |

| 3 | 240,000 | |

| 4 | 65,000 | |

| 5 | 100,000 |

По окончании пяти лет оборудование уже не будет приносить дополнительную прибыль, и поэтому в конце пятого года будет продано за $50,000. Компания начисляет амортизацию на оборудование линейным методом.

Рассчитайте период окупаемости проекта по инвестированию в данное оборудование с точностью до 0.1 года.

- Проверить ответ

Последние отзывы

вверх

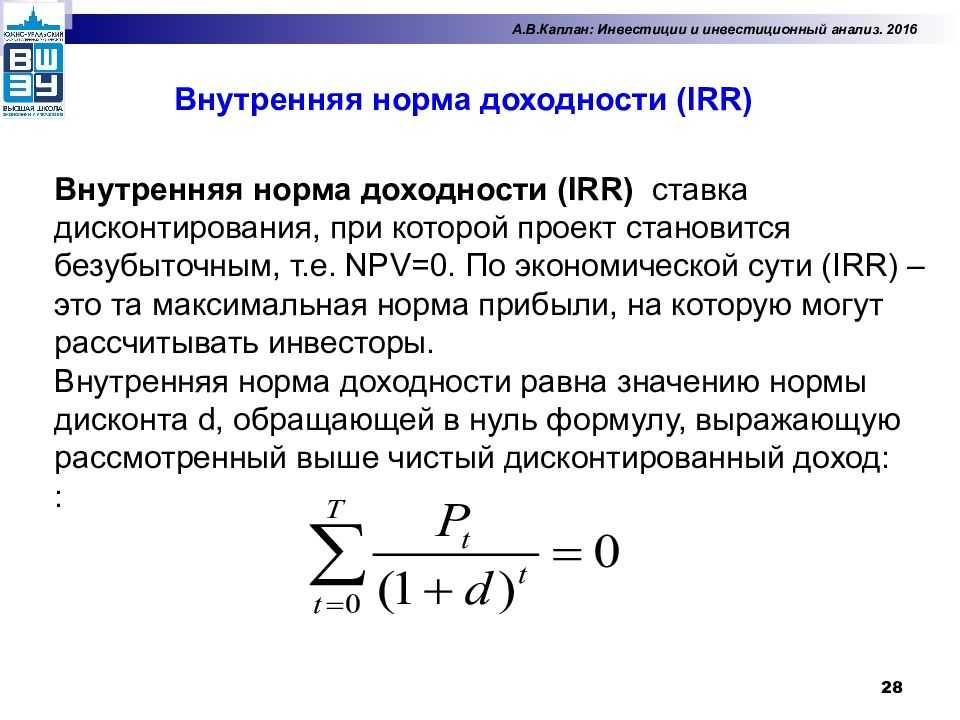

Внутренняя норма доходности (IRR) — Что такое, расчет и примеры | 2023

Внутренняя норма доходности (IRR) — это доход от инвестиций. То есть это процент прибыли или убытка, который принесет инвестиция на суммы, которые не были выведены из проекта.

То есть это процент прибыли или убытка, который принесет инвестиция на суммы, которые не были выведены из проекта.

Мера, используемая при оценке инвестиционных проектов для проверки жизнеспособности инвестиций. Это позволяет сравнивать инвестиции друг с другом. Чем выше IRR, тем лучше инвестиции.

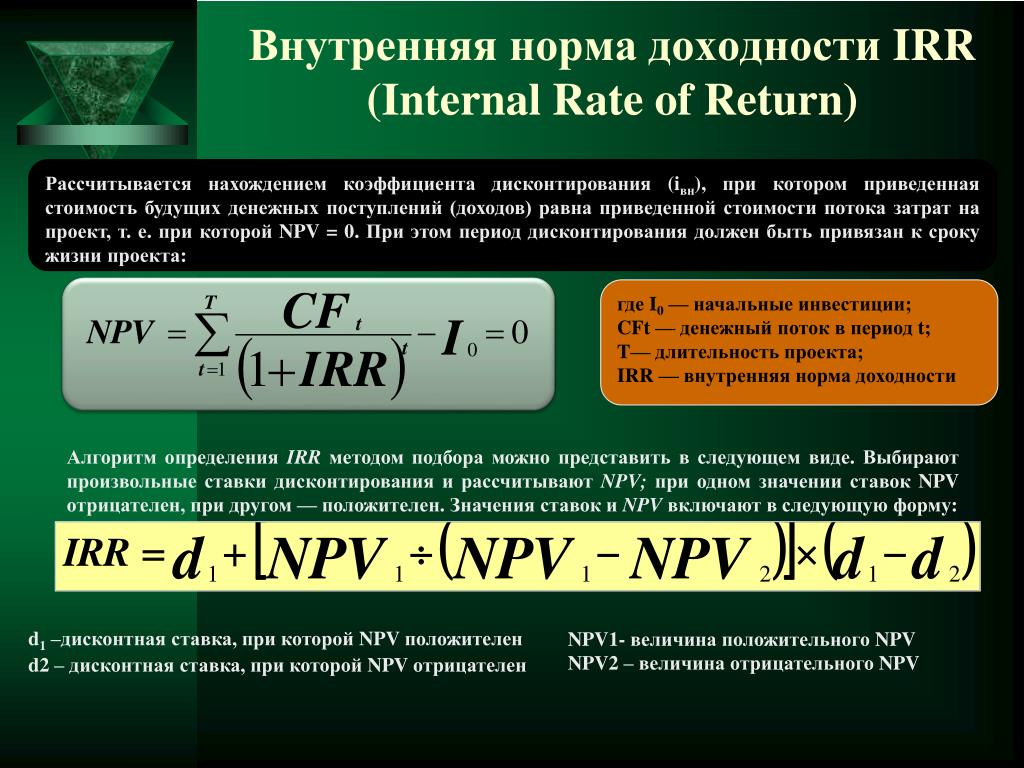

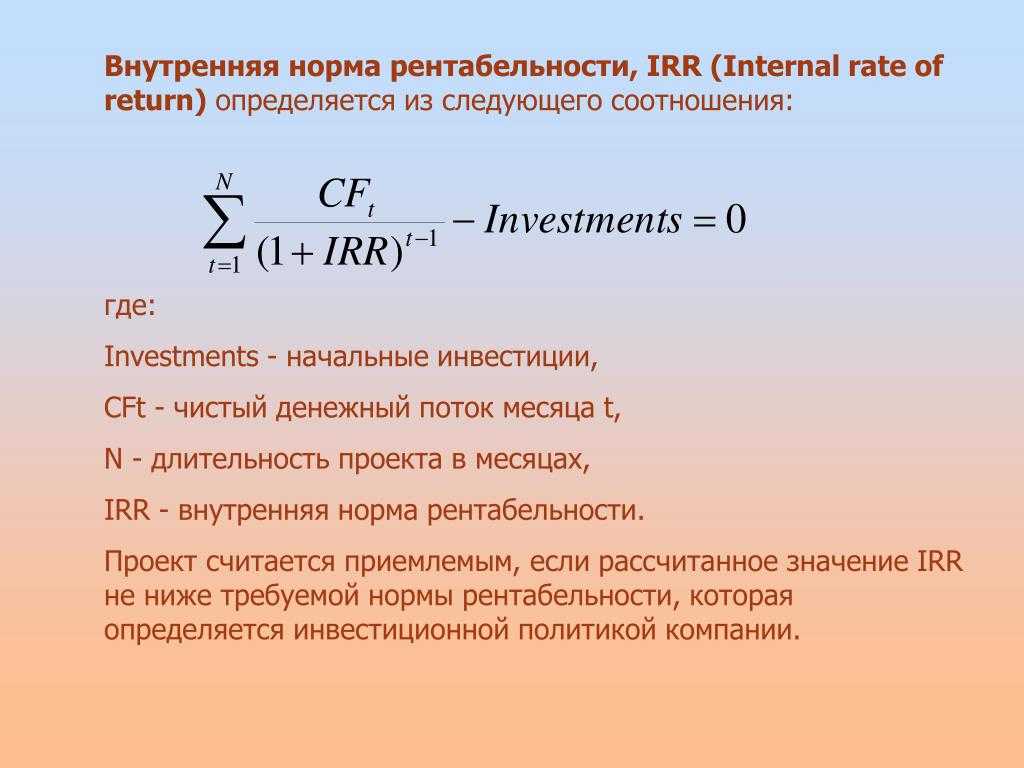

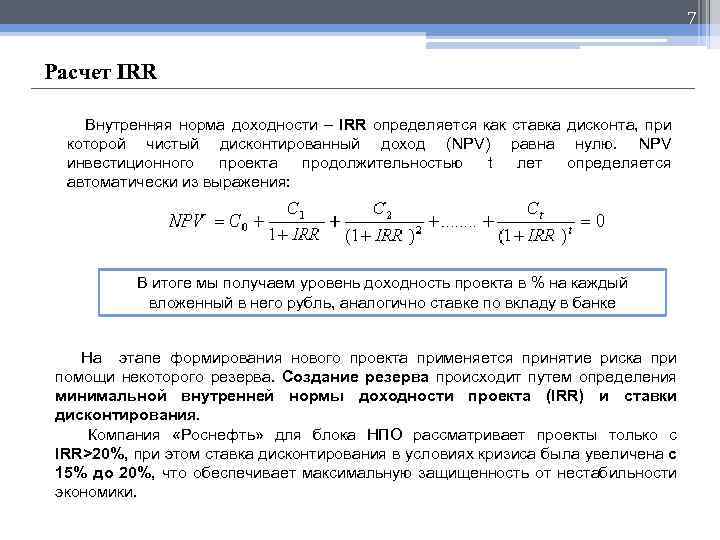

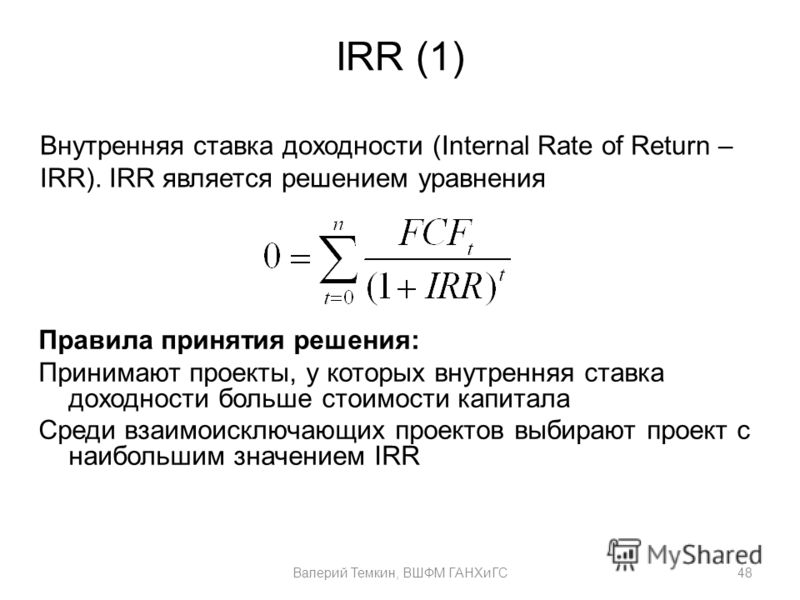

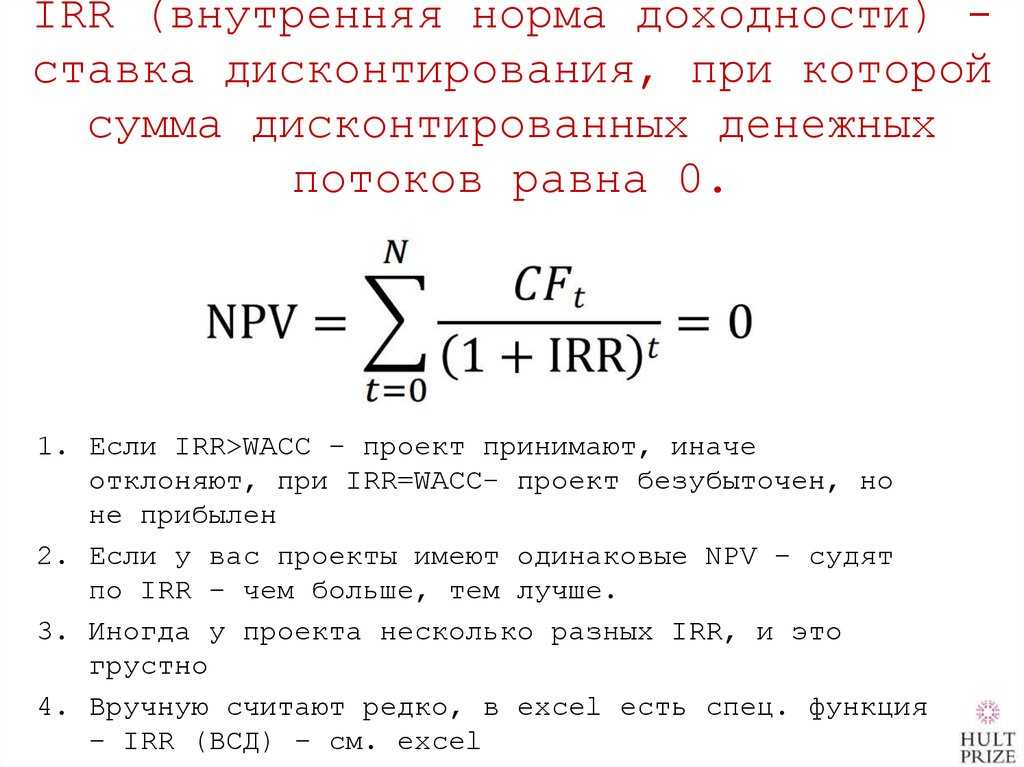

Тесно связана с чистой приведенной стоимостью (NPV). Фактически, IRR также определяется как значение ставки дисконтирования, при которой чистая приведенная стоимость равна нулю для данного инвестиционного проекта.

Внутренняя норма доходности (IRR) дает относительную меру прибыльности, т.е. она будет выражена в процентах. Основная проблема заключается в его вычислении, так как количество периодов будет определять порядок решаемого уравнения. Для решения этой проблемы можно использовать различные приближения, такие как финансовый калькулятор или компьютерная программа.

При оценке эффективности инвестиционного проекта важно учитывать ставку дисконтирования проекта. Если ставка дисконтирования выше, чем IRR, проект нежизнеспособен, поскольку финансирование проекта обходится дороже, чем долгосрочный доход от инвестиций после дисконтирования будущих платежей до их текущей стоимости. Например, если IRR составляет 3%, а ставка дисконтирования равна 5%, проект нежизнеспособен.

Если ставка дисконтирования выше, чем IRR, проект нежизнеспособен, поскольку финансирование проекта обходится дороже, чем долгосрочный доход от инвестиций после дисконтирования будущих платежей до их текущей стоимости. Например, если IRR составляет 3%, а ставка дисконтирования равна 5%, проект нежизнеспособен.

Как рассчитывается IRR?

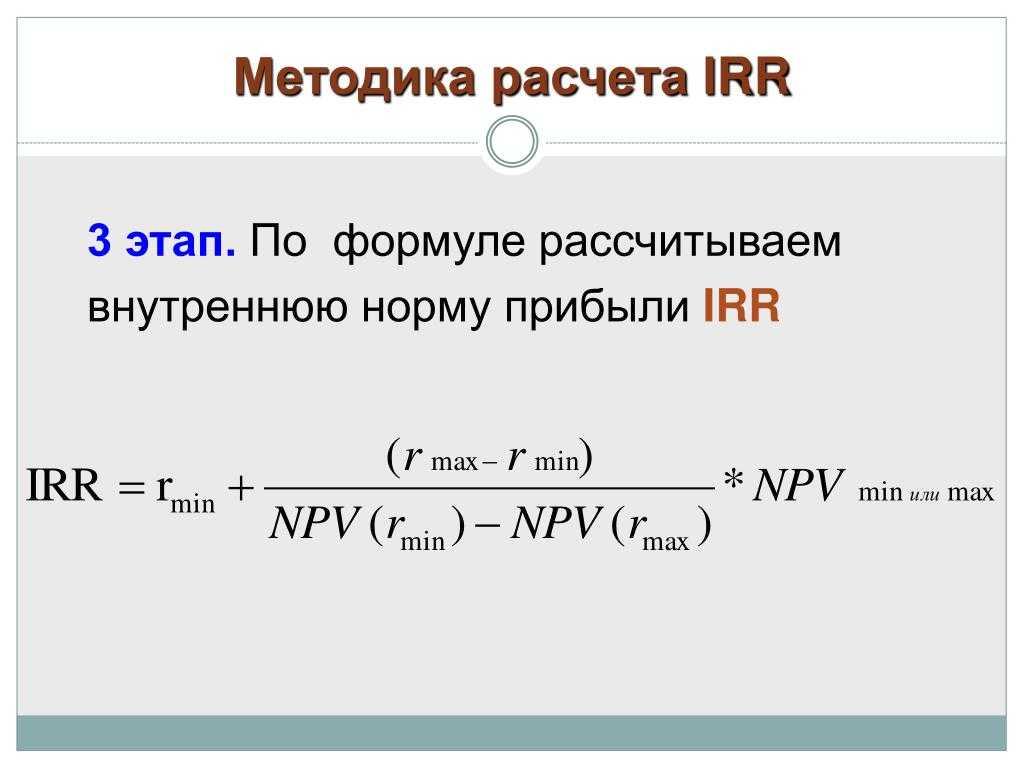

Он также может быть определен на основе его расчета, IRR — это ставка дисконтирования, которая равна в начальный момент будущему потоку поступлений и платежей, создавая NPV, равную нулю:

- Ft — денежные потоки в каждом периоде t

- I0 — инвестиции, сделанные в начальный момент (t = 0).

- n — количество периодов времени

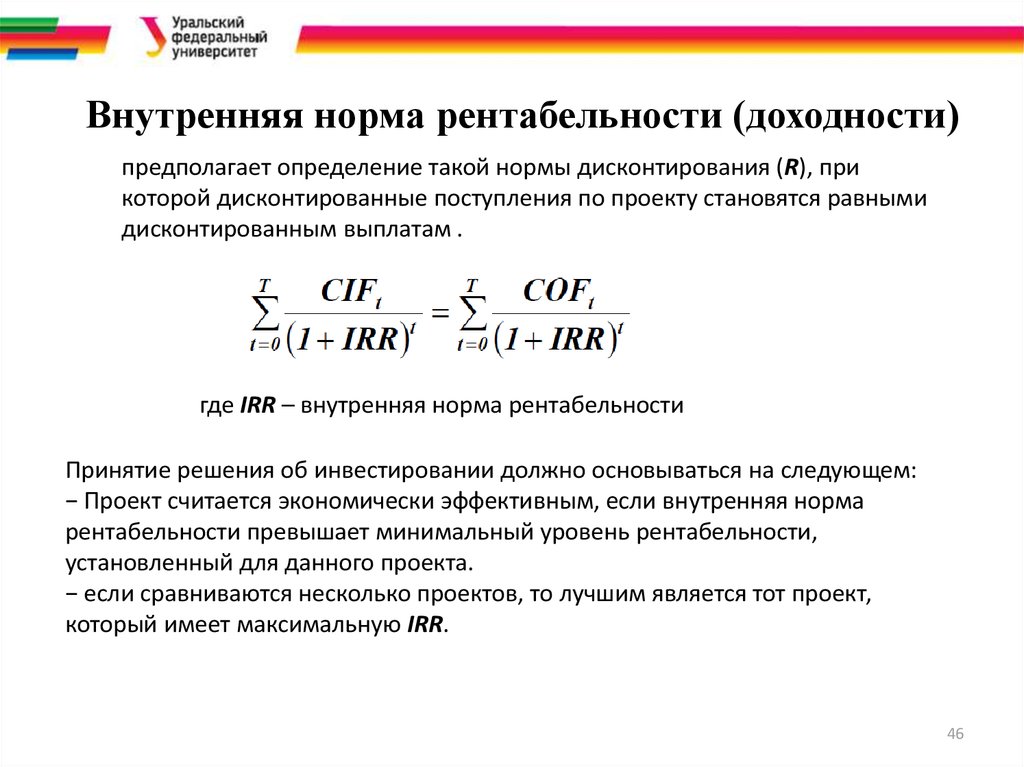

Критерии выбора проекта по внутренней норме доходности

Критерии выбора будут следующими, где «k» — дисконтированная ставка денежного потока, выбранная для расчета NPV:

- Если IRR > k, инвестиционный проект будет принят. В этом случае внутренняя норма прибыли, которую мы получаем, выше, чем минимальная норма прибыли, необходимая для инвестиций.

- Если бы IRR = k, мы оказались бы в ситуации, аналогичной той, которая произошла, когда NPV была равна нулю. В этой ситуации инвестиция может быть осуществлена, если она улучшит конкурентную позицию компании и не будет более выгодных альтернатив.

- Если IRR < k, проект следует отклонить. Требуемая минимальная окупаемость инвестиций не достигается.

Графическое представление IRR

Как упоминалось выше, внутренняя норма доходности — это точка, в которой чистая приведенная стоимость равна нулю. Таким образом, если мы нарисуем NPV инвестиций на графике по оси ординат, а ставку дисконтирования (прибыльность) по оси абсцисс, инвестиции будут представлять собой нисходящую кривую. IRR будет точкой, где эта инвестиция пересекает ось абсцисс, то есть место, где NPV равна нулю:

Если мы изобразим IRR двух инвестиций, мы увидим разницу между расчетами NPV и IRR. Точка, в которой они пересекаются, известна как пересечение Фишера.

Недостатки внутренней нормы доходности

Это очень полезно для оценки инвестиционных проектов, так как показывает прибыльность такого проекта, однако у него есть некоторые недостатки: чистые денежные потоки реинвестируются по r, а отрицательные чистые денежные потоки финансируются по r.

- Проекты с несколькими реальными и положительными r.

- Проекты без экономического смысла.

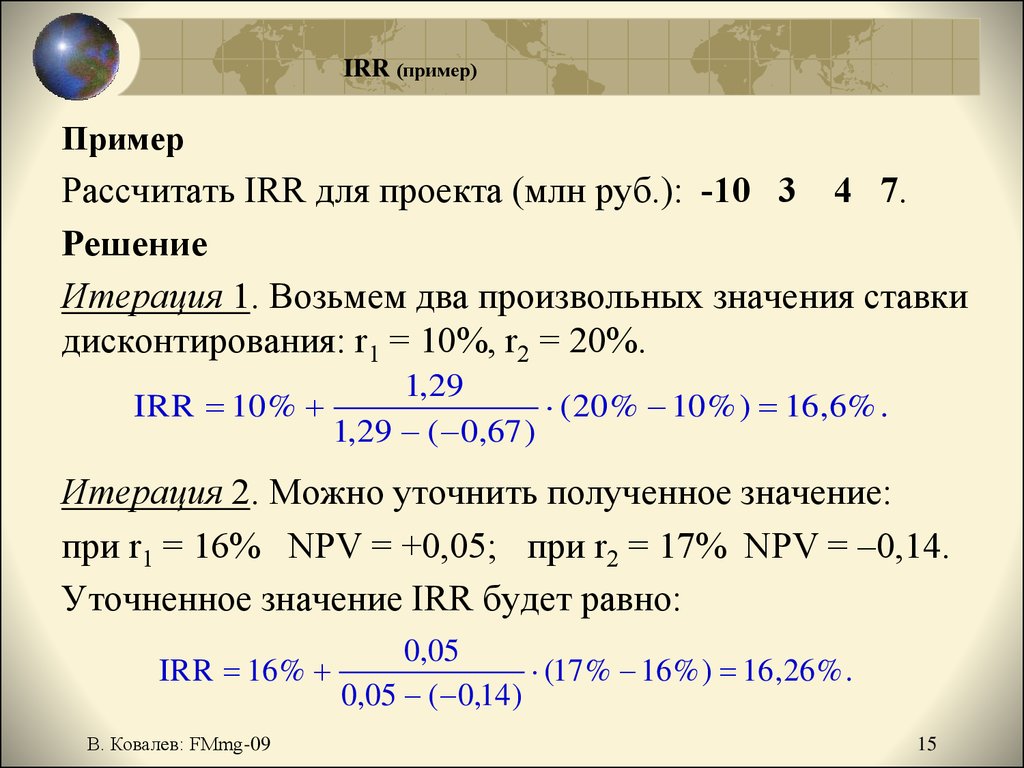

Пример IRR

Предположим, нам предлагают инвестиционный проект, в который мы должны вложить 5000 доларов и нам обещают, что после этой инвестиции мы получим 2000 доларов в первый год и 4000 доларов во второй год.

Следовательно, денежные потоки будут равны -5000/2000/4000

Чтобы рассчитать внутреннюю норму доходности, мы должны сначала приравнять NPV к нулю (приравняв общие денежные потоки к нулю): 92 + 2000(1+r) + 4000 = 0.

«r» — неизвестное, которое нужно решить. То есть IRR. Мы можем решить это уравнение, и окажется, что r равно 0,12, т.е. рентабельность или внутренняя норма доходности 12%.

Когда у нас есть только три денежных потока, как в первом примере, расчет относительно прост, но по мере добавления дополнительных компонентов расчет становится более сложным, и для его решения нам, вероятно, потребуются компьютерные инструменты, такие как Excel или финансовые калькуляторы.

Другой пример IRR…

Рассмотрим случай с 5 денежными потоками: Предположим, нам предлагают инвестиционный проект, в который мы должны вложить 5000 доларов, и нам обещают, что после этой инвестиции мы получим 1000 доларов в первый год, 2000 доларов во второй год, 1500 доларов в третий год и 3000 доларов в четвертый год.

Таким образом, денежные потоки будут -5000/1000/2000/1500/3000

Чтобы рассчитать внутреннюю норму доходности, мы должны сначала приравнять NPV к нулю (приравняв общие денежные потоки к нулю):

В этом случае с помощью финансового калькулятора мы получаем, что IRR составляет 16%. Как видно из примера с NPV, если предположить, что IRR составляет 3%, NPV составит 1894,24 доллара.

Формула Excel для расчета IRR называется «tir». Если мы поместим в разные последовательные ячейки денежные потоки, а в отдельную ячейку включим весь диапазон, это даст нам результат IRR.

Вас также может заинтересовать сравнение NPV и IRR.

Расплата

Что такое IRR? Все, что вам нужно знать о внутренней норме прибыли

Что такое IRR? Внутренняя норма доходности — это скорость, при которой денежные потоки от инвестиций в коммерческую недвижимость соответствуют первоначальным инвестициям. Важно понимать IRR, потому что это ключевой показатель, который инвесторы в коммерческую недвижимость используют для оценки того, стоит ли инвестировать в недвижимость. IRR может дать вам более точную картину прибыльности недвижимости, чем другие показатели. IRR — это метрика, используемая при составлении бюджета капиталовложений для оценки отдачи от потенциальных инвестиций.

В этом сообщении блога мы делимся всем, что вам нужно знать о внутренней норме доходности, чтобы принимать обоснованные инвестиционные решения.

Содержание

Что такое IRR (внутренняя норма прибыли) Что означает IRR? Внутренняя норма доходности Это инструмент, который помогает оценить привлекательность недвижимости или инвестиции. Чем выше внутренняя норма доходности, тем привлекательнее инвестиции.

Чем выше внутренняя норма доходности, тем привлекательнее инвестиции.

Это предполагаемая совокупная годовая норма прибыли, полученной от недвижимости или инвестиций. Это относится к тому факту, что внешние переменные, такие как безрисковая ставка, инфляция, стоимость капитала или финансовый риск, игнорируются при расчете. Другими словами, ставки дисконтирования делают чистую текущую стоимость всех денежных потоков проекта равной нулю.

Как объяснить IRR?Важно понимать разницу между IRR и ROI (и другими финансовыми показателями, такими как NPV). В то время как ROI и NPV учитывают только денежные потоки проекта, IRR учитывает время этих денежных потоков.

IRR в коммерческой недвижимости Внутренняя норма доходности (IRR) — прекрасный инструмент для расчета реальной прибыли, полученной от существующих активов. Тем не менее, это особенно ценно для инвесторов в недвижимость, стремящихся спрогнозировать будущие доходы от предполагаемых покупок. Это связано с тем, что в большинстве случаев для оценки финансового успеха проекта в сфере недвижимости требуется много догадок.

Это связано с тем, что в большинстве случаев для оценки финансового успеха проекта в сфере недвижимости требуется много догадок.

Что касается инвестиций в недвижимость, IRR используется в двух различных ситуациях: они рассматривают возможность инвестирования в недвижимость или они уже имеют инвестиции в недвижимость и хотят знать, что с ней делать.

Как рассчитать внутреннюю норму прибыли?Включает ли IRR первоначальные инвестиции? Во-первых, IRR — это ставка дисконтирования, которая делает все денежные потоки проекта равными нулю в чистой приведенной стоимости (NPV). Для расчета IRR нам потребуются следующие четыре элемента информации:

- Первоначальные инвестиции: Сумма денег, которую вы тратите авансом на проект или инвестиционные денежные потоки Притоки и оттоки денежных средств, связанные с проектом или инвестициями. Обычно они приходят в виде доходов и расходов.

- Ставка дисконтирования: Процентная ставка дисконтирует будущие денежные потоки до текущей стоимости.

Ставка дисконтирования определяет текущую стоимость будущих денежных потоков.

Ставка дисконтирования определяет текущую стоимость будущих денежных потоков. - Денежные потоки по проекту: это притоки и оттоки денежных средств, связанные с проектом или инвестицией.

- Количество периодов: Количество периодов — это количество лет, в течение которых будут осуществляться инвестиции.

Где:

- Ct =Чистый приток денежных средств за период t

- C 0=Общие первоначальные инвестиционные затраты

- IRR = Внутренняя норма доходности

- t =Количество периодов

Формулу IRR может быть трудно понять, потому что вы должны сначала понять чистую текущую стоимость (NPV). Вы не можете применять этот инструмент изолированно. Для расчета требуется NPV.

NPV представляет собой приведенную стоимость всех будущих притоков денежных средств (выгод) за вычетом приведенной стоимости всех будущих оттоков денежных средств (затрат). Другими словами, NPV оценивает приведенную стоимость преимуществ за вычетом приведенной стоимости затрат:

Другими словами, NPV оценивает приведенную стоимость преимуществ за вычетом приведенной стоимости затрат:

NPV = Выгода – Затраты

Другой способ понять формулу IRRДругой способ интерпретации расчета IRR состоит в том, чтобы рассмотреть Это метод нахождения процентной ставки, которая делает приведенную стоимость всех положительных денежных потоков равной приведенной стоимости всех отрицательных денежных потоков. Когда это произойдет, чистая текущая стоимость будет равна нулю:

NPV = Текущая стоимость – Текущая стоимость = 0

Это то, что означает балансировка NPV.

Чтобы определить IRR, мы должны сначала установить процентную ставку, которая уравнивает положительные денежные потоки с отрицательными денежными потоками.

IRR по сравнению с NPV IRR говорит нам, какой доход мы можем ожидать от инвестиций, и помогает оценить потенциальные инвестиции. NPV равна нулю, когда IRR равна ставке дисконтирования, что приводит к нулевой доходности.

Установка NPV, равной нулю, означает, что нас интересуют только проекты или инвестиции, которые точно покроют их затраты. Любой проект или инвестиция с положительной NPV принесет больше, чем его стоимость, а любой проект с отрицательной NPV принесет меньше. Формула внутренней нормы прибыли используется для нахождения этой ставки дисконтирования.

Для расчета внутренней нормы прибыли необходимо выполнить следующие шаги:

- Определите денежные потоки, связанные с проектом или инвестицией.

- Дисконтируйте денежные потоки по различным ставкам дисконтирования.

- Найдите ставку дисконтирования, при которой чистая приведенная стоимость равна нулю.

Денежные потоки просто отражают эффективность проекта. Это просто оценки того, что проект потребует или может потребовать в качестве капитальных вложений в будущем.

IRR представляет собой сложную формулу Из-за сложности формулы IRR не может быть легко рассчитана аналитически и должна рассчитываться итеративно методом проб и ошибок или с использованием программного обеспечения, предназначенного для расчета IRR.

Внутренняя норма доходности — мощный инструмент, но важно понимать его ограничения. Наиболее существенным ограничением является то, что он учитывает только денежные потоки и игнорирует другие факторы, такие как риски и возможности. Это может привести к неоптимальному принятию решений, если не использовать его в сочетании с другими инструментами и анализами.

Критерии принятия бизнес-решенийПри использовании IRR для принятия или отклонения инвестиционных решений критерии принятия решений следующие:

- Проект принимается, когда IRR превышает стоимость капитала.

- Проект отклоняется, если IRR меньше стоимости капитала.

Эти критерии гарантируют, что компания получает по крайней мере требуемую прибыль. Этот результат должен увеличить рыночную стоимость компании и, следовательно, богатство акционеров.

Использование IRR для сравнения двух сценариев IRR более полезен, когда он используется для сравнения двух инвестиций. Когда IRR используется отдельно, он оказывает меньшее влияние.

Когда IRR используется отдельно, он оказывает меньшее влияние.

Идеальная ставка IRR

Более низкая IRR может быть лучше, если вы ищете стабильность инвестиций. Более высокий IRR может быть лучшим, если вы ищете рост. IRR — это процент, при котором текущая стоимость инвестиции равна ее будущей стоимости. Чем выше IRR, тем лучше.

Инвестирование на основе IRRВы можете использовать различные стратегии в зависимости от целей вашего бизнеса и допустимого риска. Одной из таких стратегий является инвестирование на основе IRR. Этот подход направлен на получение максимальной отдачи от инвестиций путем выбора проектов с более высокой внутренней нормой доходности, чем требуемая норма прибыли.

Этот подход часто используется в венчурных и прямых инвестициях, когда целью является быстрый рост инвестиций. Хотя эта стратегия может быть успешной, важно помнить, что она сопряжена с большим риском, чем традиционное инвестирование. В результате важно поговорить с финансовым консультантом, чтобы узнать, подходит ли вам этот подход.

Внутренняя норма прибыли не совпадает с требуемой нормой прибыли. Минимальная приемлемая норма прибыли на инвестиции — это требуемая норма прибыли, также известная как «пороговая ставка».

- Если внутренняя норма доходности превышает требуемую норму прибыли, инвестиции оправданы.

- Если внутренняя норма доходности ниже требуемой нормы доходности, вложение не имеет смысла.

Как мы уже говорили ранее, IRR является мерой возврата инвестиций в течение всего срока их действия. NPV – это мера приведенной стоимости инвестиций. Другими словами, IRR оценивает, сколько денег вы заработаете на инвестициях с течением времени, а NPV оценивает, сколько денег вы заработаете на авансовых инвестициях.

Как IRR, так и NPV являются важными факторами при принятии решений об инвестициях. Однако IRR может больше подходить для краткосрочных инвестиций, тогда как NPV может больше подходить для долгосрочных инвестиций.

ROI или рентабельность инвестиций — еще один показатель, используемый для оценки эффективности инвестиций. В отличие от IRR, ROI не учитывает временную стоимость денег. Вместо этого он измеряет сумму денег, которую инвестор заработает на своих первоначальных инвестициях.

И IRR, и ROI являются важными показателями, однако IRR обычно считается более точным показателем прибыльности, поскольку он учитывает временную стоимость денег. В результате IRR часто используется в качестве основного показателя при сравнении различных инвестиционных возможностей.

IRR по сравнению с CAGR IRR является полезным числом, когда вы обдумываете инвестиционное решение, однако есть одна важная деталь, которую следует помнить о IRR. Он не всегда равен совокупному годовому темпу роста (CAGR) первоначальных инвестиций. CAGR — еще один показатель производительности. CAGR измеряет годовую доходность инвестиций с течением времени.

CAGR не учитывает временную стоимость денег или реинвестирование прибыли. Вместо этого CAGR измеряет годовую доходность инвестиций с течением времени:

- IRR дает полную картину потенциальной доходности инвестиций.

- CAGR предлагает более простой способ отслеживания эффективности инвестиций с течением времени.

- Компании должны использовать как IRR, так и CAGR, чтобы делать обоснованные инвестиции.

Вы можете использовать множество различных программ для расчета внутренней нормы прибыли. Некоторые из этих программ:

- Excel

- ТИ-83/84 Плюс

- IRR на финансовом калькуляторе

- Онлайн-калькулятор внутренней нормы прибыли

Внутренняя норма доходности имеет ряд преимуществ, в том числе:

- Это идеальный подход для сравнения проектов при расчете нормы прибыли на инвестиции.

- Это позволяет инвестору заглянуть в потенциальную доходность проекта до его начала.

- Он учитывает временную стоимость денег, которая является мерой будущего потенциального дохода денег.

- Это делает процесс оценки возвратов более точным и достоверным.

- Концепция IRR проста для понимания, а расчеты просты.

- Может использоваться как для регулярных, так и для нерегулярных денежных потоков.

Существуют некоторые недостатки и ограничения использования IRR:

- Метод не учитывает важные факторы, такие как продолжительность проекта, будущие затраты или размер проекта.

- Он сравнивает денежный поток проекта с существующими затратами проекта, исключая эти факторы.

- Не учитывает риск инвестиции.

- Может давать противоречивые результаты при применении к разным проектам.

- Вы не можете использовать его каждый раз.

Эта мера неэффективна в определенных ситуациях, в том числе с переменным сроком жизни и непредсказуемым денежным потоком.

Эта мера неэффективна в определенных ситуациях, в том числе с переменным сроком жизни и непредсказуемым денежным потоком. - Он не учитывает будущие затраты денежных потоков и норму реинвестирования, не отражая реальную прибыльность компании.

- Предполагается, что все денежные потоки реинвестируются по одной и той же ставке, что может быть нереалистичным.

- Он может давать несколько решений для заданного набора денежных потоков, что затрудняет интерпретацию.

Теперь, когда мы знаем, как рассчитать IRR, давайте рассмотрим пример. Предположим, вы рассматриваете возможность инвестирования в новый проект. Денежные потоки проекта следующие: 94

Найдя r, мы находим, что внутренняя норма доходности для этого проекта составляет 20%

Этот пример показывает, как вы можете использовать внутреннюю норму прибыли для оценки инвестиционной возможности. Как видите, это полезно при принятии решения об инвестировании в проект. Однако помните, что внутренняя норма доходности — это всего лишь один из инструментов в вашем наборе инструментов для принятия инвестиционных решений.

Однако помните, что внутренняя норма доходности — это всего лишь один из инструментов в вашем наборе инструментов для принятия инвестиционных решений.

IRR в размере 10% или менее может быть достаточно для инвестора, не склонного к риску, в то время как он может найти сбалансированное сочетание риска и потенциального дохода только в инвестициях с прогнозируемой IRR в 20% или более. Чем ниже IRR, тем выше рентабельность инвестиций. В коммерческой недвижимости IRR в размере 20% считается хорошим, но также важно помнить, что его всегда сравнивают со стоимостью капитала. «Хорошая» IRR больше или равна первоначальной инвестиции в проект.

Когда речь идет о IRR, «хорошо» — это субъективный термин. Эта фраза подразумевает, что вы чувствуете, что предлагаемая рентабельность инвестиций соответствует вашим ожиданиям, подразумевая, что не обязательно существует конкретная цифра, которую можно считать приемлемой в качестве общего эмпирического правила.

Об авторе