Irr инвестиционного проекта: Внутренняя норма доходности — Что такое Внутренняя норма доходности?

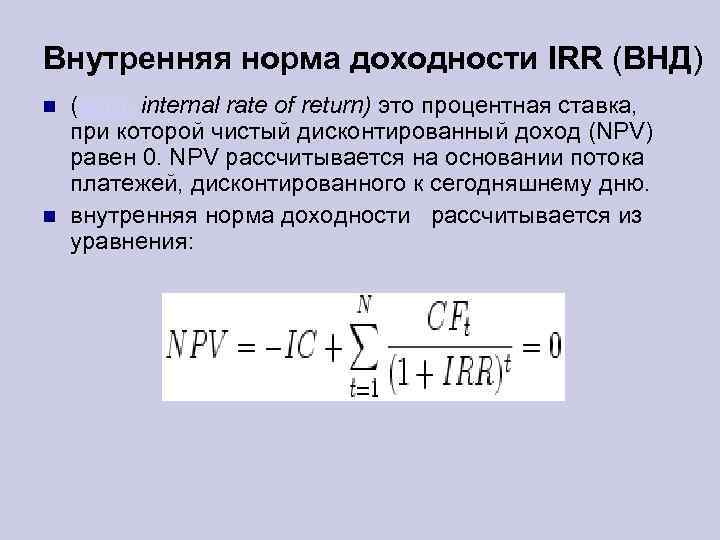

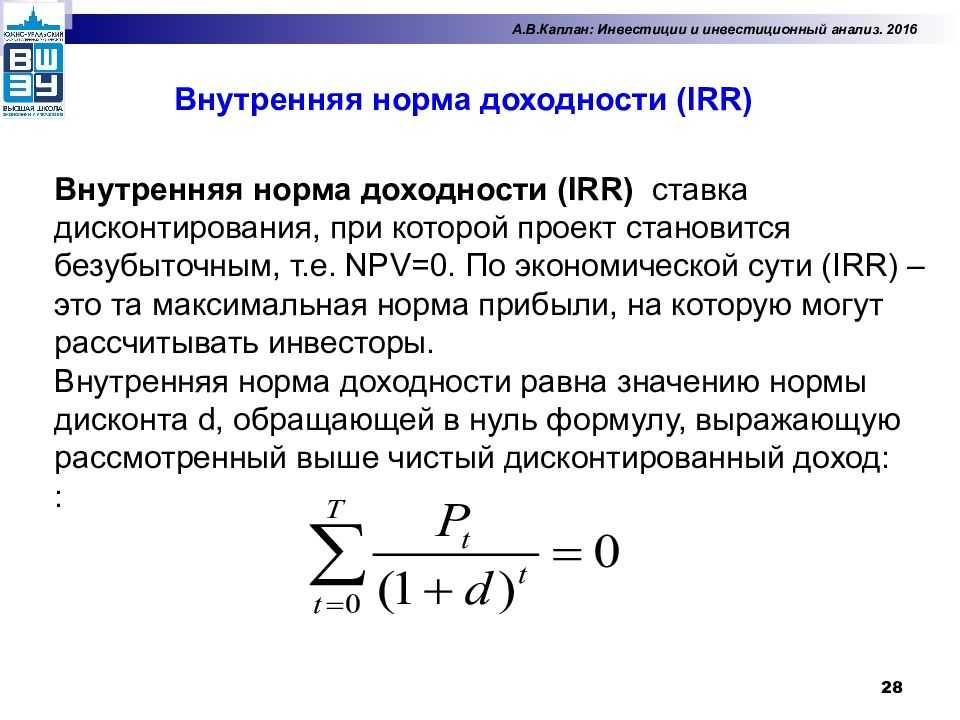

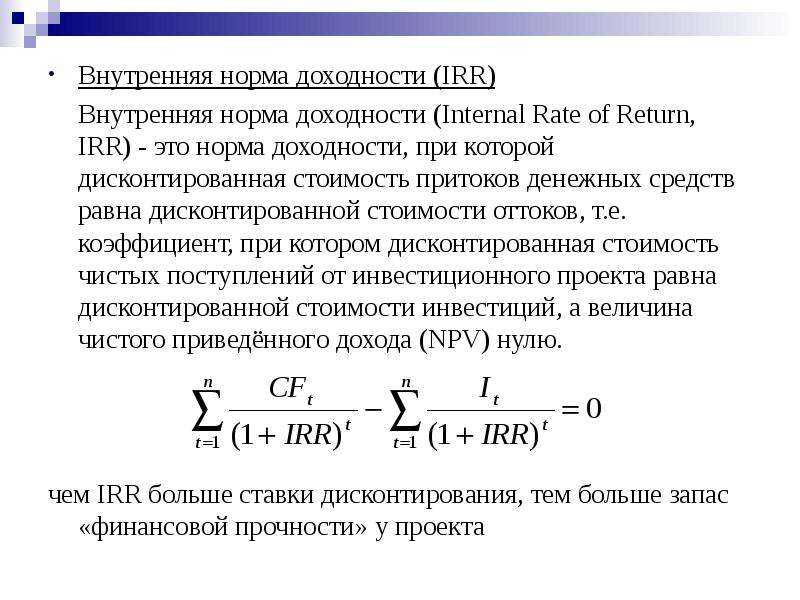

описание, значение и его роль

Существуют профессиональные обозначения и термины, которые используются для оценки инвестпроектов. Они играют немалую роль при их презентации. Что такое NPV, PI и IRR инвестиционного проекта? Рассмотрим их особенности и значения.

NPV –чистая стоимость проекта на данный момент

Данный показатель рассчитывается путем вычитания из финансовых поступлений требуемых денежных выплат, которые выделяются на расчет по кредитам или покрытия действующих расходов проекта. При этом принимается во внимание стабильная ставка дисконтирования.

В общем, NPV является результатом, получаемым без промедления после того, как будет принято решение о реализации проекта. При определении показателя фактор времени не принимается во внимание. Если NPV окажется положительным, тогда инвесторы получат прибыль от реализации проекта. При его нулевом значении повышение объемов производства не приведет к уменьшению прибыли, а вот отрицательное значение сообщит о возможности получения убытков.

NPV отражает эффективность проектов, он во многом зависит от размеров ведения бизнеса. Если другие условия остаются неизменными, тогда показатель повышается вместе с размерами финансирования. Абсолютное значение NPV растет вместе с повышением инвестиций.

На величину NPV влияют такие факторы:

- ставка дисконтирования;

- термы производства: сокращение расходов и увеличение доходности повышают прибыль;

- размер предприятия.

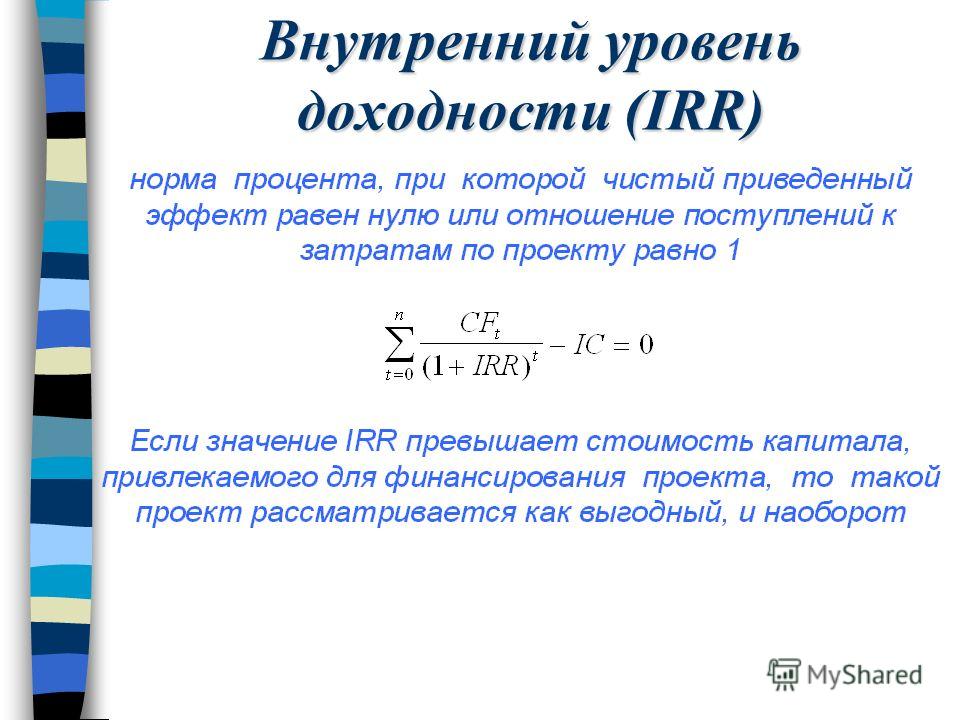

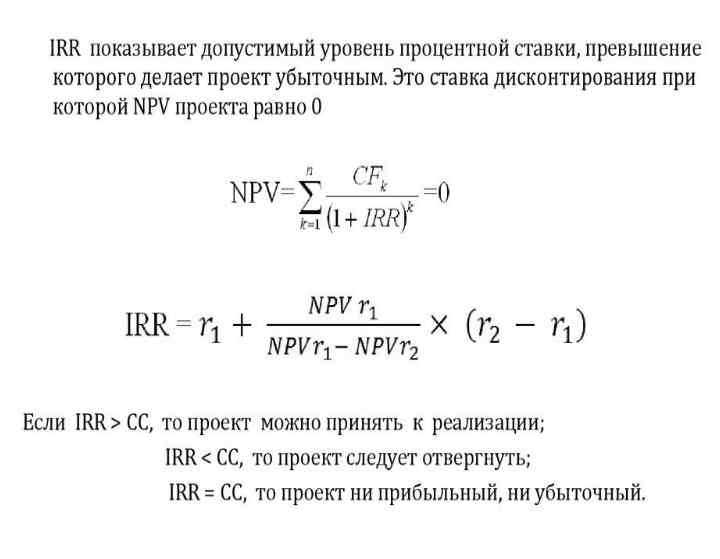

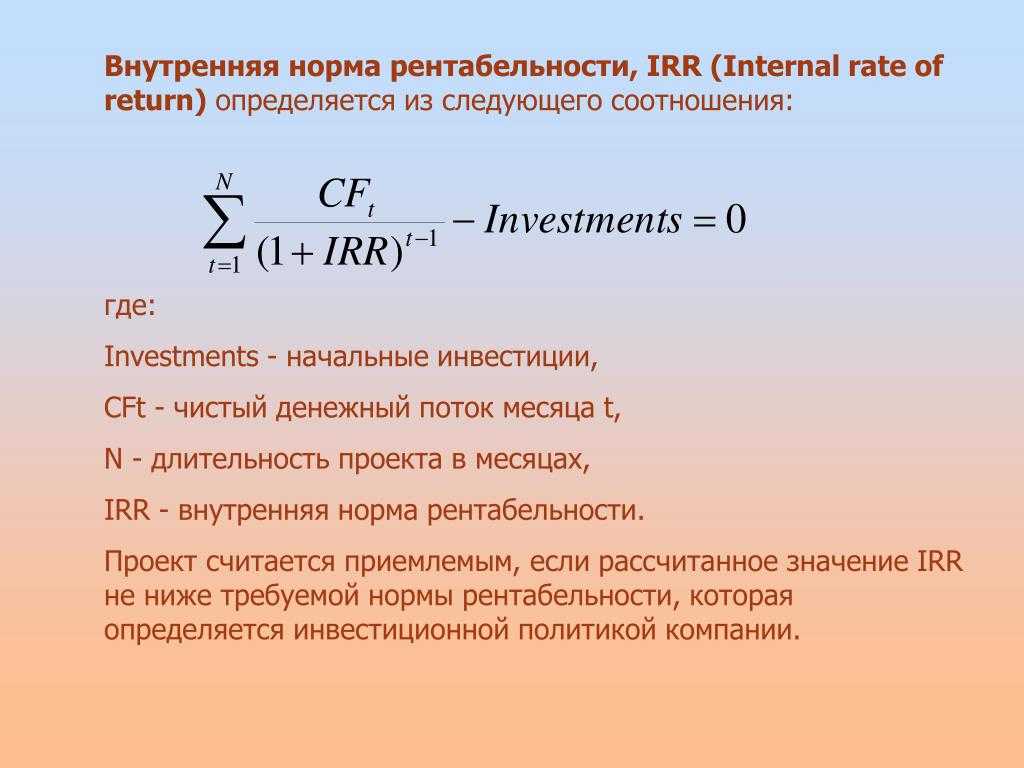

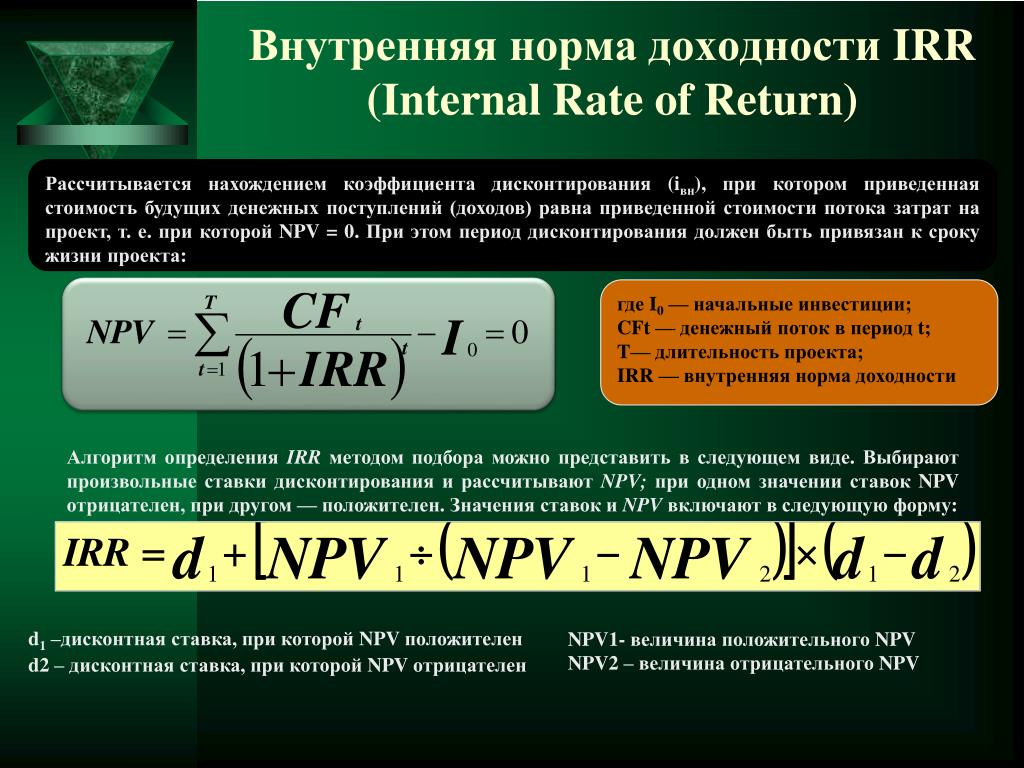

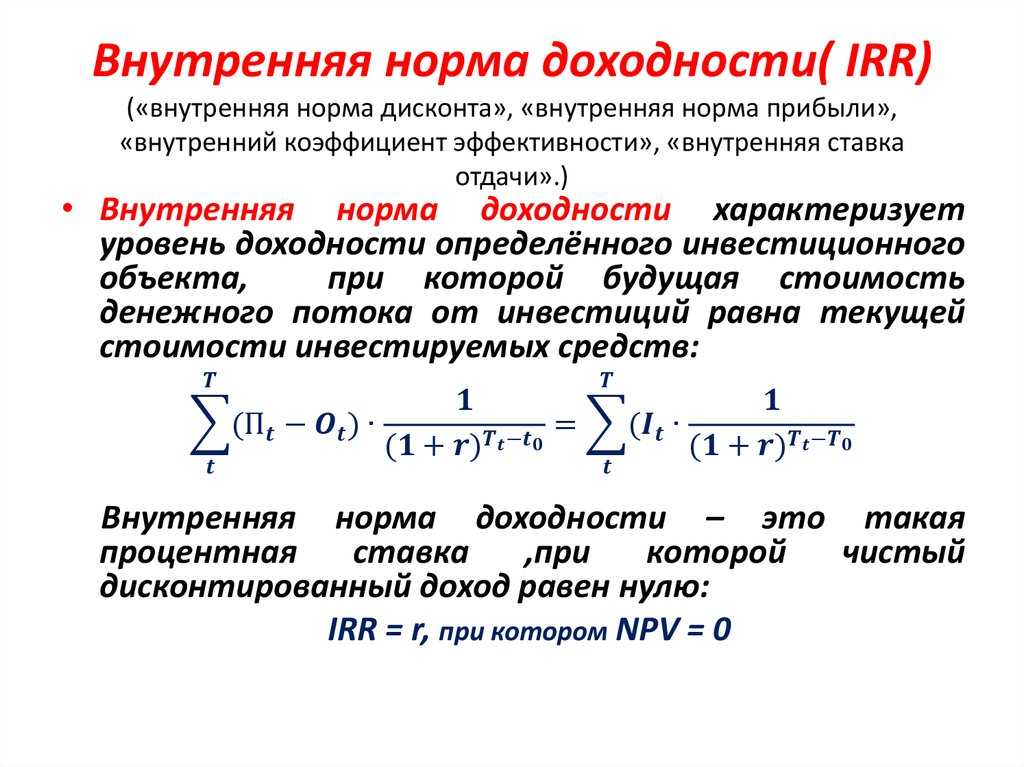

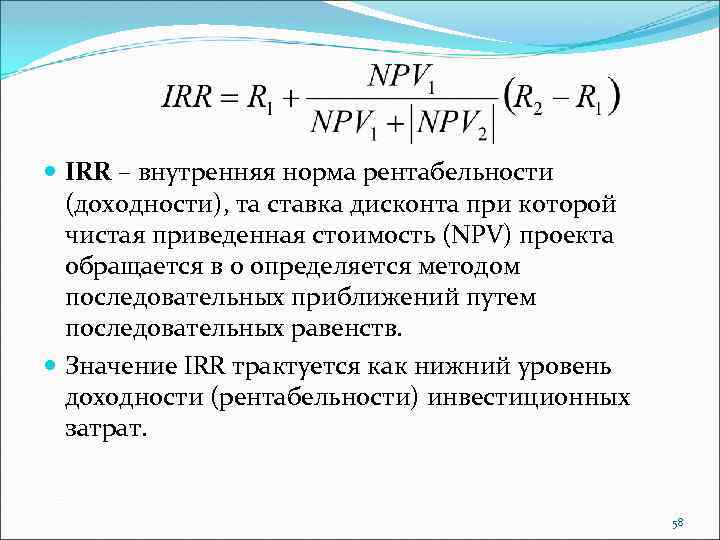

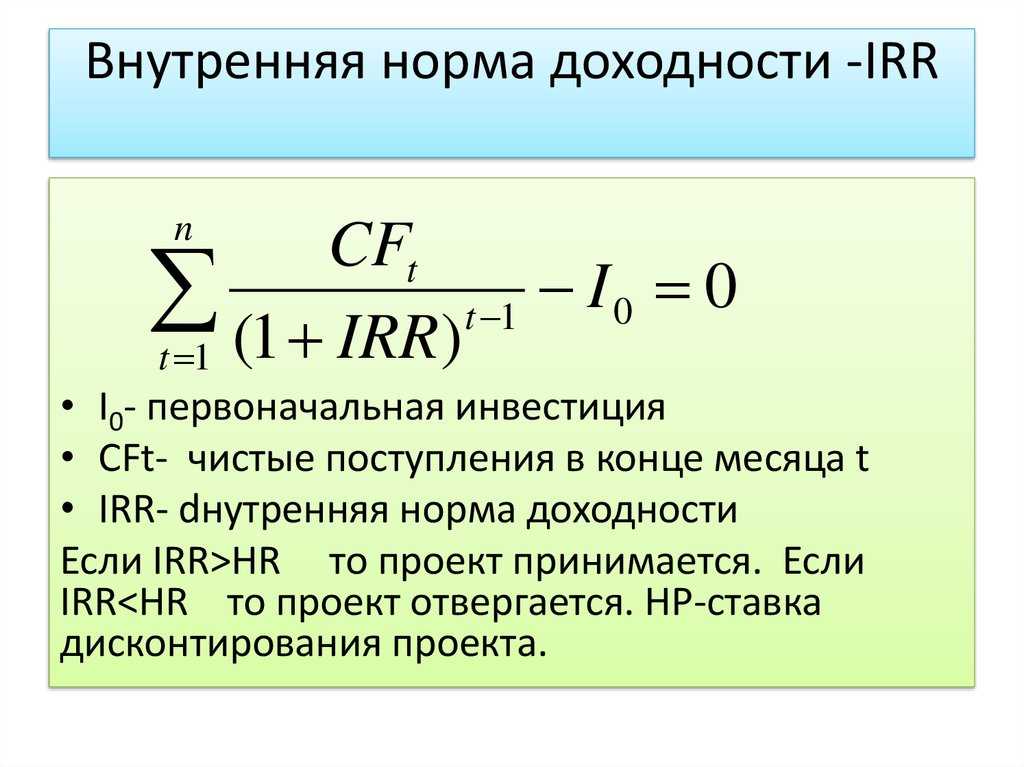

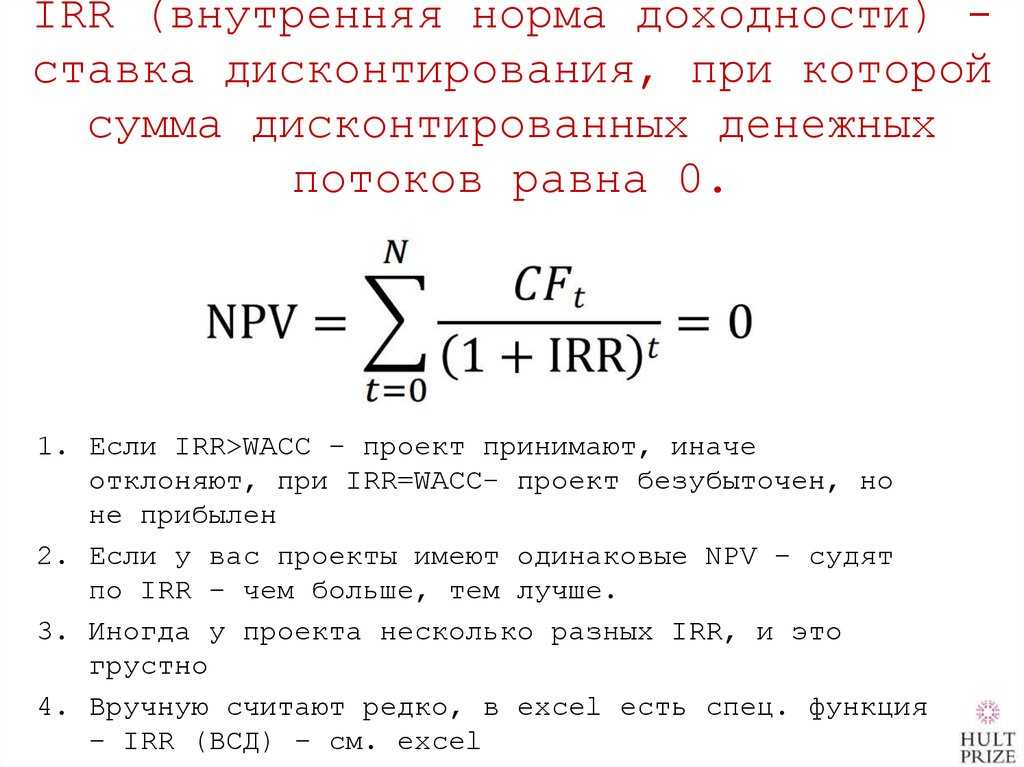

IRR – внутренняя норма прибыли

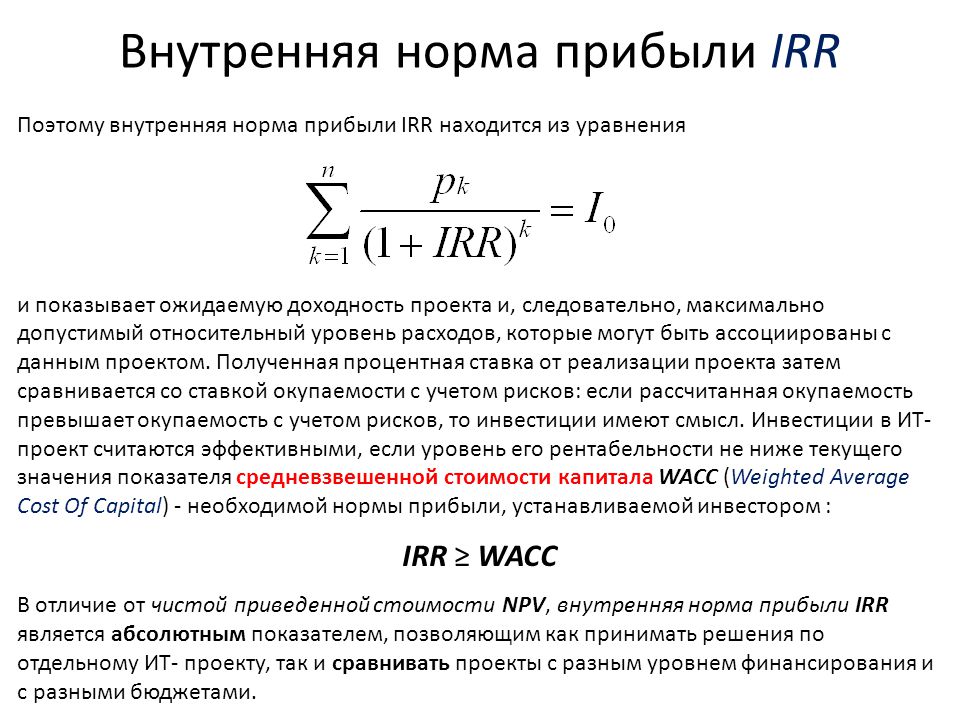

IRR инвестиционного проекта зависит от NPV. Показатель сообщает о самой высокой стоимости инвестиций и допустимых затрат на определенные проекты.

Если для открытия бизнеса привлекаются заемные средства в кредитных организациях, тогда IRR – это самая высокая процентная ставка. Если его увеличить даже на чуть-чуть, проект станет убыточным. Благодаря этому показателю автор бизнес-плана может устанавливать границы, за них не следует выходить. СС при этом выступает в качестве стоимости источника финансирования. Если IRR превышает значение СС, тогда проект заслуживает внимания и в него можно вкладывать средства. При их равенстве следует доработать проект. Если же IRR меньше CC, тогда проект является заведомо убыточным, в него лучше не вкладывать средства.

Если IRR превышает значение СС, тогда проект заслуживает внимания и в него можно вкладывать средства. При их равенстве следует доработать проект. Если же IRR меньше CC, тогда проект является заведомо убыточным, в него лучше не вкладывать средства.

Рассматривать IRR в качестве источника сведений о жизнеспособности проектов можно с той позиции, что внутренняя норма прибыли может учитываться в роли нормы дисконта. В этом случае необходимо сравнить RR показатель эффективности инвестиционного проекта с нормативной рентабельностью.

PI – индекс прибыльности инвестиций

Данный показатель сообщает о соотношении отдачи капитала к размеру инвестиций. Он представляет собой относительную прибыльность и дисконтируемую стоимость всех денежных поступлений в пересчете на единицу инвестиций. Показатели эффективности инвестиционных проектов NPV, IRR и PI имеют зависимость по формуле: PI = NPV/I, в которой I представляет собой инвестиции в проект.

Если PI будет иметь значение выше единицы, тогда проект является рентабельным, на него следует обратить внимание. При равенстве единицы выбранное направление вложения средств с высокой точностью отвечает выбранной ставке отдачи. Если PI меньше 1, тогда не стоит связываться с проектом и вкладывать в него деньги.

При равенстве единицы выбранное направление вложения средств с высокой точностью отвечает выбранной ставке отдачи. Если PI меньше 1, тогда не стоит связываться с проектом и вкладывать в него деньги.

Перед тем, как принять окончательное решение, важно учесть, что высокий индекс прибыльности сообщил об отличных перспективах и выгоде денежных вложений. С другой стороны, чрезмерно высокие показатели коэффициента дохода не всегда гарантируют повышенную текущую стоимость проекта.

Итак, мы проанализировали показатели эффективности инвестиционных проектов NPV, IRR и PI. Все они оказывают влияние выгодность и перспективность того или иного проекта.

CIMA P2 тесты в новом формате

Если вы хотите решать эти тесты в качестве практики на время, то на весь нижеследующий банк из 10 вопросов отводится 16 минут. Но можно решать и в порядке очереди, сразу же анализируя ответы — то есть использовать тесты для обучения.

Какой бы способ вы ни выбрали, не переживайте — практика на время в виде пробных и промежуточных экзаменов у вас ещё будет.

Вопрос 1

Выберите любое количество утверждений из приведённых ниже, которые вы считаете верными в контексте сравнения двух методов оценки проектов:

- внутренней ставки доходности (IRR), и

- чистой приведённой стоимости (NPV).

вне зависимости от характера денежных потоков оба метода дают приводят к одинаковому решению — принять проект или отказаться от него

IRR технически более обоснован, чем NPV, и легче в расчёте

если ожидается, что ставка дисконтирования на протяжении проекта будет изменяться, то метод NPV подходит больше, чем метод IRR

метод NPV можно перепутать с бухгалтерским методом ROCE

- Проверить ответ

Вопрос 1

Компания рассматривает проект, для осуществления которого необходимо инвестировать $7,000 в самом начале проекта, чтобы получить следующий профиль денежных потоков в последующие годы:

- приток $4,000 через год,

- приток $1,000 через два года, и

- приток $3,500 через три года, после чего проект завершается.

Стоимость капитала, определённая для данного проекта, составляет 15% годовых.

Рассчитайте чистую приведённую стоимость проекта. Округлите результат до целого.

- Проверить ответ

Вопрос 3

Номинальная стоимость капитала, применимая для компании, составляет 15% годовых.

Если инфляция составляет 8% в год, рассчитайте реальную стоимость капитала, применимую для компании. Округлите результат до 0.01

- Проверить ответ

Вопрос 2

При ставке дисконтирования 8% проект имеет NPV равную $55 млн., а при ставке 12% его NPV уже равна $22 млн.

Рассчитайте внутреннюю ставку доходности с точностью до 0.1%

- Проверить ответ

Вопрос 3

При ставке дисконтирования 5% проект имеет NPV равную $12,304, а при ставке 10% его NPV составит -$3,216.

Рассчитайте внутреннюю ставку доходности с точностью до 1%

- Проверить ответ

Вопрос 4

Компания APC рассматривает возможность инвестировать в оборудование, стоимость которого составит $500,000, и которое при сроке полезного использования 4 года будет иметь нулевую ликвидационную стоимость. Оборудование позволит компании заработать маржинальную прибыль $510,000 в первом году его использования, а в дальнейшем маржинальная прибыль будет ежегодно расти на 5% в год за счёт инфляции. Постоянные операционные затраты на оборудование (исключая амортизацию) составят $100,000 в первом году, и в дальнейшем они также будут увеличиваться из-за инфляции затрат на 4% каждый год. Номинальная стоимость капитала для компании APC составляет 12%.

Оборудование позволит компании заработать маржинальную прибыль $510,000 в первом году его использования, а в дальнейшем маржинальная прибыль будет ежегодно расти на 5% в год за счёт инфляции. Постоянные операционные затраты на оборудование (исключая амортизацию) составят $100,000 в первом году, и в дальнейшем они также будут увеличиваться из-за инфляции затрат на 4% каждый год. Номинальная стоимость капитала для компании APC составляет 12%.

Рассчитайте чистую приведённую стоимость инвестиционного проекта, округлив результат до $1’000.

Примечание: не указывайте разделитель разрядов.

- Проверить ответ

Вопрос 5

Чему равен ежегодный аннуитетный приток денежных средств на протяжении трёх лет при ставке дисконтирования 8%, который был бы эквивалентен приведённой стоимости $144,900?

Примечание: используйте дисконтные множители с тремя знаками после запятой, а результат дайте в тысячах.

- Проверить ответ

Вопрос 7

Компания QWERTY рассматривает проект по приобретению оборудования за $500,000. Дополнительная прибыль, которую будет приносить это оборудование на протяжении ближайших пяти лет, представлена ниже:

Дополнительная прибыль, которую будет приносить это оборудование на протяжении ближайших пяти лет, представлена ниже:

| Год | Прибыль, $ | |

| 1 | 180,000 | |

| 2 | 225,000 | |

| 3 | 240,000 | |

| 4 | 65,000 | |

| 5 | 100,000 |

По окончании пяти лет оборудование уже не будет приносить дополнительную прибыль, и поэтому в конце пятого года будет продано за $50,000. Компания начисляет амортизацию на оборудование линейным методом.

Рассчитайте период окупаемости проекта по инвестированию в данное оборудование с точностью до 0.1 года.

- Проверить ответ

Последние отзывы

вверх

Лучший способ понять внутреннюю норму доходности

Руководители, аналитики и инвесторы часто полагаются на расчеты внутренней нормы прибыли (IRR) как на один из показателей доходности проекта. Фирмы прямых инвестиций и нефтегазовые компании, среди прочего, обычно используют его в качестве условного ориентира для сравнения относительной привлекательности различных инвестиций. Проекты с самым высоким IRR считаются наиболее привлекательными и получают более высокий приоритет.

Фирмы прямых инвестиций и нефтегазовые компании, среди прочего, обычно используют его в качестве условного ориентира для сравнения относительной привлекательности различных инвестиций. Проекты с самым высоким IRR считаются наиболее привлекательными и получают более высокий приоритет.

Но не все IRR одинаковы. Они представляют собой сложный набор компонентов, которые могут повлиять как на ценность проекта, так и на его сравнимость с другими проектами. В дополнение к той части показателя, которая отражает импульс на рынках или силу экономики, другие факторы, включая стратегическое позиционирование проекта, его деловую эффективность, а также уровень долга и левериджа, также влияют на его внутреннюю норму доходности. В результате несколько проектов могут иметь одинаковые IRR по совершенно разным причинам. Дезагрегирование того, что на самом деле их движет, может помочь менеджерам лучше оценить реальную ценность проекта с учетом его риска, а также его доходности, а также сформировать более реалистичные ожидания среди инвесторов.

Так как общая эффективность прямых инвестиций, например, обычно измеряется IRR различных фондов, полезно изучить эффективность этих фондов. Что иногда ускользает от внимания, так это то, насколько их производительность обусловлена каждым из факторов, влияющих на IRR выше базового уровня того, что бизнес мог бы создать без каких-либо улучшений, включая эффективность бизнеса и стратегическое изменение позиционирования, а также долг и использование заемных средств. Вооруженные этим пониманием, инвесторы могут более осмысленно сравнивать фонды, чем просто смотреть на итоговую прибыль.

Результаты разбивки IRR

Несмотря на то, что IRR является единственным наиболее важным эталоном эффективности для прямых инвестиций, его дезагрегация и изучение вышеперечисленных факторов может обеспечить дополнительный уровень понимания источников эффективности. Это может дать инвесторам в фонды прямых инвестиций более глубокое понимание при принятии инвестиционных решений в качестве генерального партнера.

Базовый доход. Часть IRR инвестиции формируется за счет денежного потока, который бизнес должен был генерировать без каких-либо улучшений после приобретения. Чтобы обеспечить точное распределение других факторов внутренней нормы доходности, необходимо рассчитать и указать вклад этого базового уровня денежных потоков.

Рассмотрим гипотетическую инвестицию в бизнес, приобретенный при стоимости акционерного капитала 55 долларов и проданный через два года по стоимости 100 долларов (приложение 1). Операционный денежный поток компании за год до приобретения составил 10 долларов. При неизменных результатах денежный доход от инвестиций за второй год, с учетом внутренней нормы доходности без учета долга, составил бы 23,30 доллара. Другими словами, доход от покупки и удержания инвестиции без дальнейших изменений составил десять процентных пунктов от 58-процентной внутренней нормы доходности. Высокие показатели по этому показателю могут быть индикатором умения приобретать компании на привлекательных условиях.

Улучшения эффективности бизнеса. Лучшие управляющие частными инвестициями создают стоимость, неукоснительно улучшая эффективность бизнеса: расширяя бизнес, повышая его прибыль и/или повышая эффективность использования капитала. 1 1. Йоахим Хил и Конор Кехо, «Почему некоторые частные инвестиционные компании работают лучше, чем другие», McKinsey Quarterly , февраль 2005 г.

В гипотетических инвестициях рост выручки и улучшение маржи обеспечили дополнительную прибыль в первый и второй годы, в результате чего совокупный доход от денежного потока составил 3,30 доллара. Кроме того, увеличение прибыли во втором году привело к приросту капитала в размере 20 долларов США, в результате чего денежный доход от повышения эффективности бизнеса составил 23,30 доллара США, а вклад IRR — в десять процентных пунктов. Это важный показатель способности частной инвестиционной компании не только выбирать привлекательные инвестиции, но и повышать их стоимость в течение периода владения.

Стратегическое изменение позиции. Стратегическое перепозиционирование инвестиций также является важным источником создания стоимости для управляющих частными инвестициями. Расширение возможностей для будущего роста и прибыли за счет, например, инвестиций в инновации, запуска новых продуктов и выхода на рынок может значительно повысить ценность бизнеса.

Рассмотрим, например, влияние изменения отношения стоимости предприятия (EV) к прибыли до вычета процентов, налогов, износа и амортизации (EBITDA) для наших гипотетических инвестиций. Бизнес был приобретен с коэффициентом EV/EBITDA, кратным 10, и продан с коэффициентом, кратным 12,5, что принесло денежный доход в размере 30 долларов. Это соответствует 13 процентным пунктам от 58-процентной внутренней нормы доходности проекта. Этот показатель может указывать на способность фирмы трансформировать стратегию портфельной компании, чтобы использовать будущие возможности роста и прибыли.

Эффект кредитного плеча. Инвестиции в частный капитал обычно зависят от больших объемов заемного финансирования — намного выше, чем у сопоставимых в остальном публичных компаний. Понимание того, какая часть IRR инвестиций обусловлена кредитным плечом, важно как элемент оценки доходности с поправкой на риск.

Инвестиции в частный капитал обычно зависят от больших объемов заемного финансирования — намного выше, чем у сопоставимых в остальном публичных компаний. Понимание того, какая часть IRR инвестиций обусловлена кредитным плечом, важно как элемент оценки доходности с поправкой на риск.

В нашем гипотетическом примере приобретение было частично профинансировано за счет долга, и долг также увеличился в течение следующих двух лет. За это время прибыль увеличилась на 20 процентов, а отношение EV к EBITDA компании выросло более чем на два процентных пункта. IRR приобретения, полученный из денежных потоков инвестиции, составит 58 процентов.

Насколько долг компании влияет на ее IRR? Добавление денежных потоков для долгового финансирования и выплаты процентов позволяет нам оценить денежные потоки компании, как если бы бизнес был приобретен за счет собственного капитала и без долга. Это приводит к тому, что IRR без заемных средств составляет 33 процента, что означает, что доля заемных средств от долгового финансирования составляет 25 процентных пунктов, что составляет около половины от общей суммы IRR с заемными средствами. Представляют ли эти доходы создание стоимости для инвесторов с поправкой на риск, сомнительно, поскольку кредитное плечо также увеличивает риск.

Представляют ли эти доходы создание стоимости для инвесторов с поправкой на риск, сомнительно, поскольку кредитное плечо также увеличивает риск.

Дезагрегацию, показанную на рис. 1, можно расширить, включив в нее дополнительные подкомпоненты эффективности или более сложные структуры финансирования и транзакций.

Сравнение проектов за пределами чистой прибыли

Приведенный выше пример иллюстрирует основные принципы дезагрегирования внутренней нормы доходности, которое в идеале следует проводить перед любым сравнением различных инвестиций. Рассмотрим, например, две инвестиции крупного фонда прямых инвестиций, обе компании с годовым доходом более 100 млн евро (рис. 2). Каждая из них приносила инвесторам здоровую чистую прибыль в размере 20 и более процентов в годовом исчислении. Но источники доходов и степень, в которой они представляют истинное создание стоимости, сильно различались между предприятиями.

Инвестиции в компанию розничной сети привели к высокой внутренней норме доходности в 71 процент, причем более трех четвертей это результат очень агрессивной структуры долга, которая также сопряжена с более высоким риском. Без учета заемных средств и без учета отраслевых и базовых взносов доходность для инвесторов с поправкой на риск была намного ниже, но все же впечатляющей — 21 процент. Повышая рентабельность и эффективность использования капитала в отдельных точках розничной торговли, руководство вносило около 5 процентов в год в IRR за счет эффективности бизнеса. Успешная стратегическая трансформация компании стала крупнейшим источником вклада руководства в IRR. Используя недвижимость и инфраструктуру компании, руководство смогло запустить дополнительные услуги для клиентов с более стабильной маржой, что привело к более высокому мультипликаторному показателю при выходе и 17-процентному годовому внутреннему доходу.

Повышая рентабельность и эффективность использования капитала в отдельных точках розничной торговли, руководство вносило около 5 процентов в год в IRR за счет эффективности бизнеса. Успешная стратегическая трансформация компании стала крупнейшим источником вклада руководства в IRR. Используя недвижимость и инфраструктуру компании, руководство смогло запустить дополнительные услуги для клиентов с более стабильной маржой, что привело к более высокому мультипликаторному показателю при выходе и 17-процентному годовому внутреннему доходу.

Напротив, бизнес по аренде оборудования оказался одним из тех, где руководство имело большее значение, когда дело касалось эффективности бизнеса и стратегической трансформации, что в совокупности дало 32% IRR бизнеса. В основном это было связано с более высокими темпами роста и повышением рентабельности в основных сегментах промышленного оборудования в сочетании со значительными продажами бизнеса по аренде потребительских товаров. К сожалению, почти 14 процентных пунктов от общей внутренней нормы доходности были сведены на нет, поскольку кредитный кризис сократил возможности сектора для будущего роста и прибыльности. С добавлением кредитного плеча на десять процентных пунктов IRR для инвесторов в итоге составила 34 процента.

С добавлением кредитного плеча на десять процентных пунктов IRR для инвесторов в итоге составила 34 процента.

Понимание истинных источников IRR дает представление не только об оценке отдельных инвестиций, но и о совокупных инвестициях, например, в рамках одного фонда прямых инвестиций или в инвестиционном портфеле многих различных фондов прямых инвестиций. Такой анализ показал, что один фонд, например, добился наибольших успехов в преобразовании приобретенного бизнеса за счет жесткого отказа от непрофильных видов деятельности и пересмотра стратегических приоритетов (рис. 3). Как и во многих фондах прямых инвестиций, кредитное плечо было вторым по значимости фактором, влияющим на доходность инвесторов. С точки зрения фонда-инвестора, высокий уровень зависимости результатов от финансового левериджа вызывает вопросы, например, будет ли деятельность фирмы стабильной при различных экономических сценариях или есть ли у нее послужной список успешных вмешательств, когда высокий левередж становится проблематичным. для своих портфельных компаний. Напротив, зависимость от улучшений в бизнесе по своей природе с большей вероятностью будет надежной в разных сценариях.

для своих портфельных компаний. Напротив, зависимость от улучшений в бизнесе по своей природе с большей вероятностью будет надежной в разных сценариях.

Инвесторы могут провести аналогичный анализ, чтобы определить, какие фонды в их портфелях приносят наибольшую прибыль и почему. Например, разделение компонентов кредитного плеча показывает, какие фонды повышают свою внутреннюю норму доходности за счет агрессивного долгового финансирования и, следовательно, более подвержены изменениям основных результатов бизнеса. Понимание того, где более широкие переоценки секторов повлияли на IRR, может помочь инвесторам понять, какие фонды полагаются на отраслевые ставки, а не на улучшение эффективности бизнеса или стратегии. Инвесторы также могут оценить, насколько заявленная стратегия генерального партнера соответствует его результатам. Фирма, рекламирующая свою способность повышать ценность за счет операционных улучшений, должна получать значительную часть своей внутренней нормы доходности за счет управленческих изменений и стратегического изменения позиционирования, в то время как фирма, более сосредоточенная на своих финансовых инженерных навыках, может ожидать, что больше выиграет от эффекта заемных средств. 3 3.

Предполагая, что более высокая оценка мультипликатора полностью обусловлена репозиционированием бизнеса, а не общеотраслевым ростом.

3 3.

Предполагая, что более высокая оценка мультипликатора полностью обусловлена репозиционированием бизнеса, а не общеотраслевым ростом.

Расчеты IRR могут быть полезны при полном понимании. Дезагрегирование влияния различных компонентов IRR может помочь менеджерам и инвесторам более точно оценить прошлые результаты и внести свой вклад в будущие инвестиционные решения.

IRR: что это такое и как он используется

Почему инвесторы в недвижимость используют этот показатель?

Многие инвесторы предпочитают рассчитывать внутреннюю норму доходности, потому что она включает в себя несколько факторов, которых нет в ROI. При расчете IRR для инвестиций инвестор оценивает норму прибыли после учета прогнозируемого денежного потока и временной стоимости денег.

Если у инвестора есть несколько вариантов для рассмотрения при инвестировании, он может рассчитать IRR каждой возможности. Выбор инвестиции с самой высокой внутренней нормой доходности, вероятно, обеспечит лучшую отдачу.

Как упоминалось ранее, IRR — это один из показателей, который инвестор может использовать для определения целесообразности инвестиций. Этот показатель тесно связан с идеей чистой приведенной стоимости денег, или NPV. Подобно IRR, NPV представляет собой разницу между приведенной стоимостью денежных доходов и приведенной стоимостью денежных убытков за определенный период времени. IRR и NPV имеют сопоставимое использование и преследуют одну и ту же цель определения прибыльности.

В конечном счете, расчет IRR для каждой потенциальной инвестиции в недвижимость поможет инвесторам понять, сколько она будет стоить в будущем, показав ее сегодняшнюю стоимость.

Мы должны отметить, что расчет IRR инвестиций не является хрустальным шаром в будущем инвестиций. Расчеты IRR в значительной степени зависят от прогнозируемых будущих денежных потоков, на которые может влиять множество непредсказуемых внешних факторов.

Каковы пределы IRR?

Внутренняя норма доходности — отличный показатель для оценки инвестиционного потенциала. Он часто используется для анализа капитальных проектов и улучшений и того, как они влияют на общие затраты.

Он часто используется для анализа капитальных проектов и улучшений и того, как они влияют на общие затраты.

IRR может прогнозировать положительные денежные потоки и учитывать более крупные статьи расходов, но он ограничен прогнозами и оценками. IRR легко неверно истолковать и использовать для введения в заблуждение потенциальных инвесторов или акционеров. IRR и NPV являются оценками и должны рассматриваться как таковые при использовании для оценки инвестиций в недвижимость.

Ранее мы упоминали, что ROI и IRR имеют много общего, но имеют значительные различия. Самым большим является то, что IRR учитывает временную стоимость денег. Например, если у проекта гораздо более короткий график, чем у другого рассматриваемого проекта, у него может быть гораздо более высокая IRR. С другой стороны, проект с более длительным графиком может иметь низкую внутреннюю норму доходности, но он медленно и стабильно приносит прибыль. Если вы не оцениваете инвестиции с помощью нескольких показателей, вы можете упустить отличные возможности для создания своего портфеля.

Об авторе