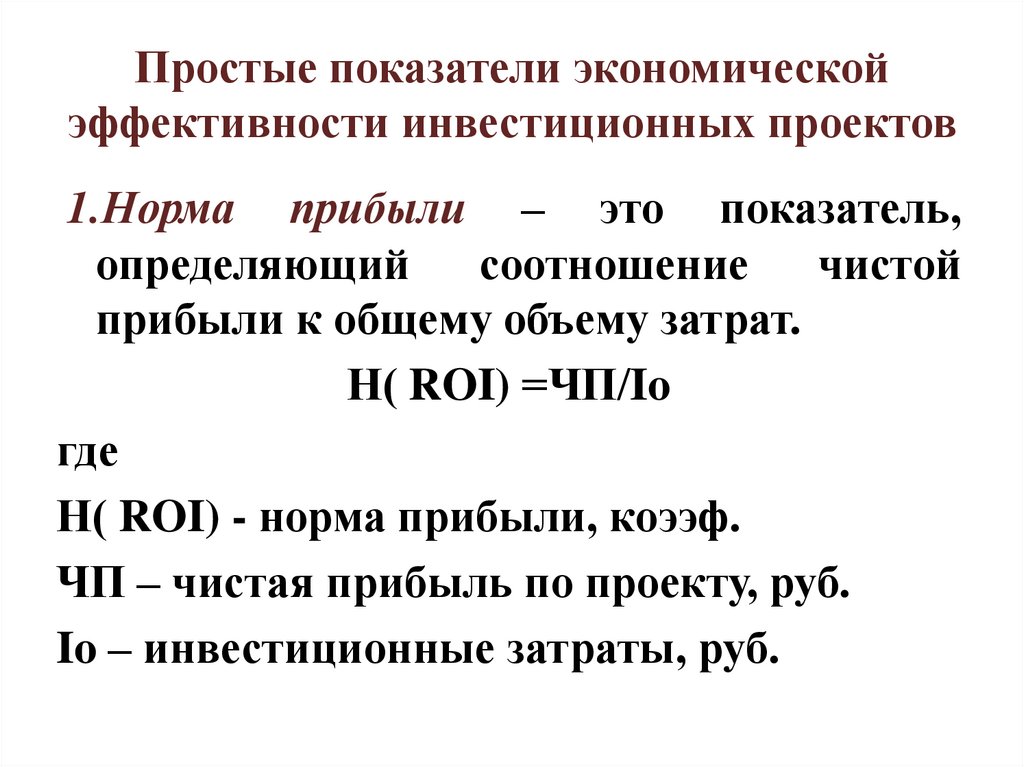

Irr показатель эффективности инвестиционного проекта: Внутренняя норма доходности — Что такое Внутренняя норма доходности?

Анализ показателей эффективности инвестиционного проекта

В статье рассмотрены показатели оценки эффективности инвестиционных проектов. Подробно анализируются группы статистических и динамических методов. Дается характеристика на каждый из показателей, обращается внимание на их достоинства и недостатки.

Ключевые слова: инвестиции, инвестиционный проект, чистая текущая стоимость, индекс прибыльности, внутренняя норма рентабельности, динамический срок окупаемости, простой срок окупаемости

Привлечение инвестиций стало распространенной практикой для развития бизнеса в динамичном и конкурентоспособном русле в условиях современной экономики. Создается возможность в сохранении и преумножении капитала, при помощи размещения средств в инвестиционные проекты. Для успешной инвестиционной деятельности существует предложение и спрос на рынке инвестиций. Залогом принятия верного инвестиционного решения является профессиональная оценка привлекательности инвестиционных проектов, которая включается в себя всевозможные виды экономического анализа.

Содержание и форма инвестиционных проектов могут быть самыми разнообразными, в любом случае отслеживается временной лаг от момента начала инвестирования до момента, прихода прибыли от проекта. В связи с этим предприятие выявляет дополнительную потребность в денежных средствах для осуществления инвестиционного проекта. Прогнозом реализации проекта в определенных условиях, который также является источником информации об инвестиционном проекте, является бизнес-план.

Существуют два критерия по которым мы можем судить о коммерческой привлекательности инвестиционного проекта, это «Эффективность инвестиций», которую мы можем также обозначить как экономическая оценка, и «Финансовая состоятельность», более известная как финансовая оценка. Эти подходы взаимно дополняют друг друга. В первом случае анализируется потенциальная способность проекта сохранить его стоимость вложенных в него средств и возможность обеспечения достаточности темпа их прироста.

Отсюда возникает вопрос, существует ли такой показатель, используя который можно дать ответ, следует ли инвестировать деньги в конкретный проект?

В большинстве решений, которые принимают субъекты рыночного хозяйства, основополагающей является предварительная оценка ожидаемых последствий. Используя различные методы в совокупности определенных критериев для определенного инвестиционного проекта создается индивидуальная оценка приемлемости. В теории отечественные специалисты разделяют методы оценки эффективности инвестиционных проектов на две группы, динамические и статистические. К динамическим относят:

Чистая текущая стоимость (NPV), Индекс прибыльности (PI), Внутренняя норма рентабельности (IRR), Динамический срок окупаемости (DPP). Статистические методы включают в себя: Простой срок окупаемости (PP), Бухгалтерская норма доходности (ARR). [1].

Статистические методы включают в себя: Простой срок окупаемости (PP), Бухгалтерская норма доходности (ARR). [1].

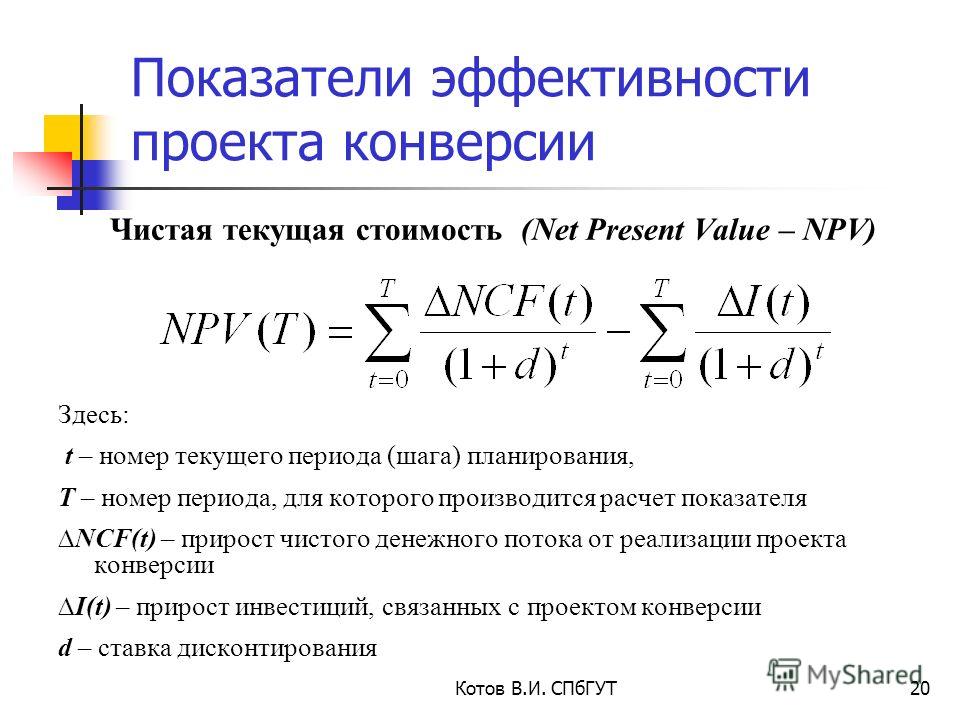

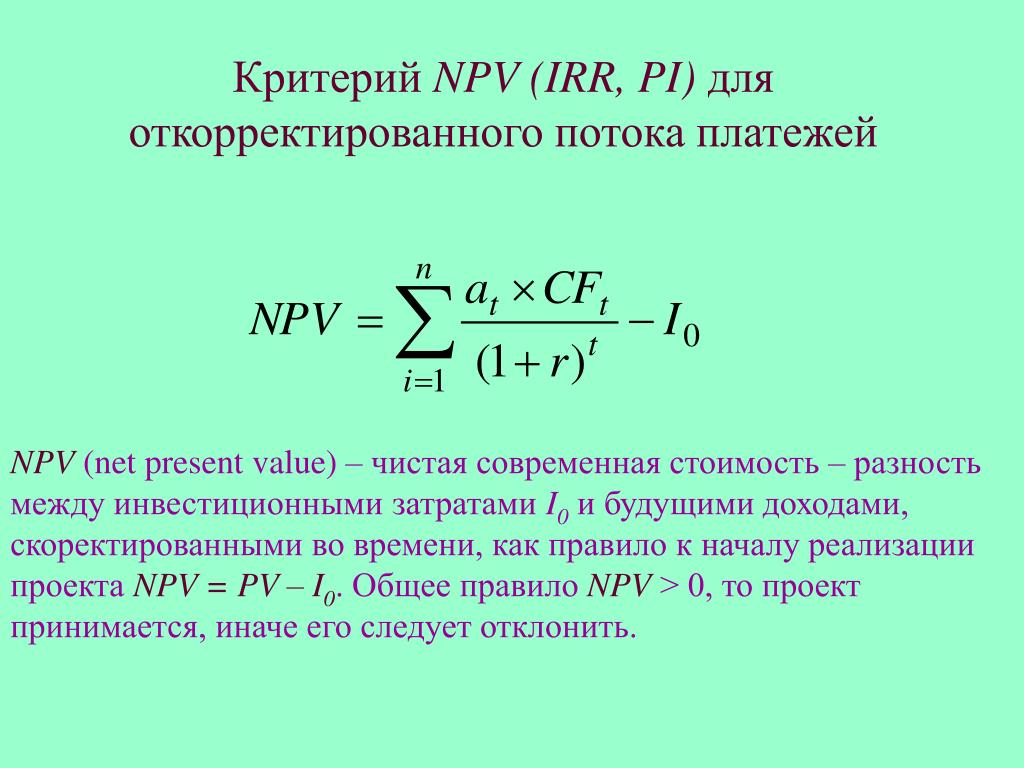

Одним из самых популярных методов является метод с использованием чистой текущей стоимости (NPV), и так NPV — это разность дисконтированных денежных потоков доходов и расходов, происходящих в процессе реализации инвестиций за прогнозируемый период. Сутью критерия является сравнение текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, которые необходимы для его реализации. Формула представлена в виде:

,(1)

где NPV — чистый дисконтированный доход; Pk — доход от инвестиции в k-м году; ICj— объем инвестиций в j-м году; r — коэффициент дисконтирования.

Использование данного метода предусматривает последовательное прохождение некоторых стадий: 1. Расчет денежного потока инвестиционного проекта 2. Выбор ставки дисконтирования, которая будет учитывать доходность альтернативных вложений и риск проекта 3. Определение чистого дисконтированного дохода [1, с. 109].

Определение чистого дисконтированного дохода [1, с. 109].

Достоинствами данного метода является то, что чистая текущая стоимость является наглядным показателем прироста благосостояния собственников капитала, а также обладание свойством аддитивности, при формировании инвестиционного портфеля это является положительной чертой для использования метода.

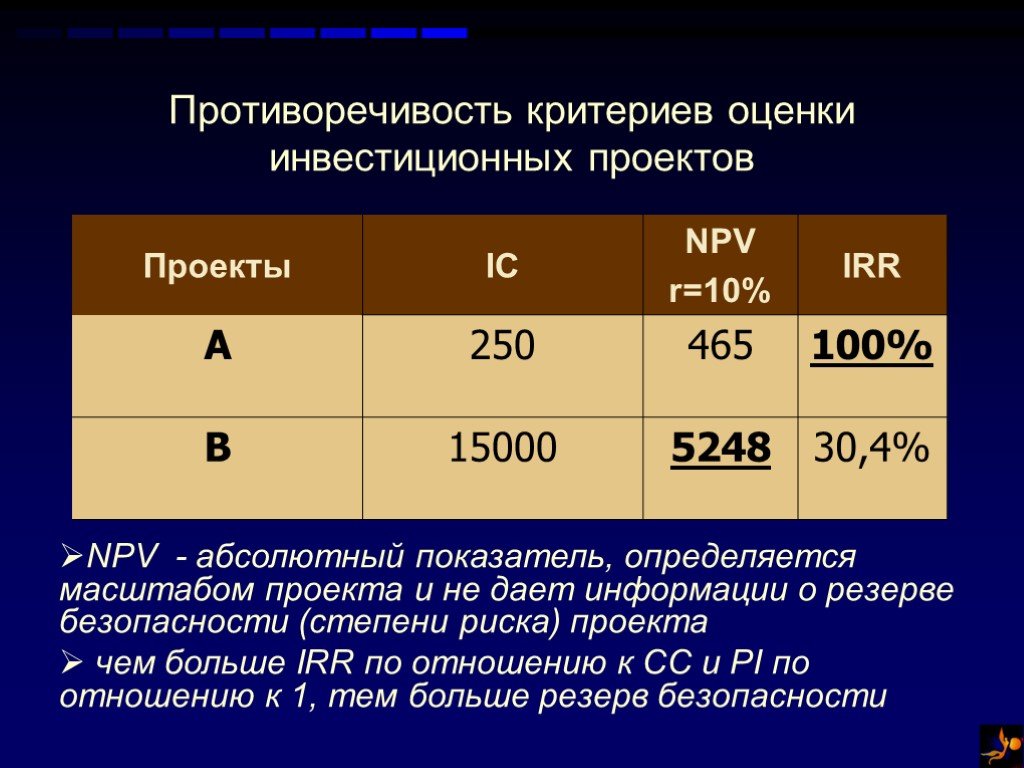

Одним из главных недостатков метода является, то что во время сравнения проектов, предпочтение будет отдаваться более крупному проекту, который может иметь даже меньшую доходностью, происходит это за счет того, что одним из факторов в определении величины NPV, является масштаб деятельность, проявляемый в «физических» объемах инвестиций, производства или продаж. Следовательно, можно сделать вывод, что большее значение показателя NPV не значит, что он всегда будет соответствовать более эффективному варианту капиталовложения. Имея все эти достоинства, данный критерий не позволяет сравнивать проекты с одинаковым NPV, имя при этом разную капиталоемкость [2].

Индекс прибыльности (доходности, рентабельности) показывает дисконтированную величину денежных поступлений, другими словами это показатель эффективности инвестиционного проекта, характеризующий уровень дохода на единицу затрат, чем большее значение имеет показатель, тем выше будет отдача денежных единиц, инвестированных в проект. Данный критерий согласован с NPV, отсюда и вытекает формула имеющая вид:

,(2)

— где, NPV — чистые диконтированные денежные потоки, IC — первоначальные инвестиции.

Главным достоинством критерия PI, является то, что он позволяет ранжировать проекта, в ситуациях связанными с ограниченностью инвестиционных ресурсов. Имея несколько проектов с примерно одинаковыми значениями NPV, но разными объемами требуемых инвестиций, возможно выбрать проект, который обеспечит большую эффективность вложений.

Но этот показатель также не является совершенным, критерий PI нельзя использовать в ранжировании проектов с разной продолжительность реализации, так же, как и невозможно корректно оценить взаимоисключающие проекты.

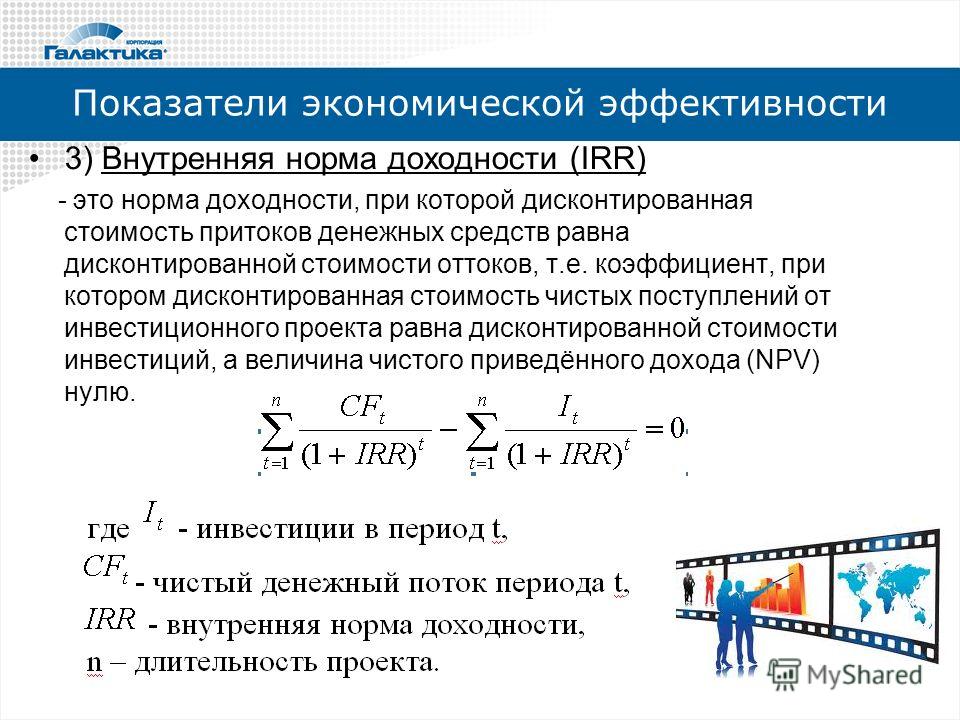

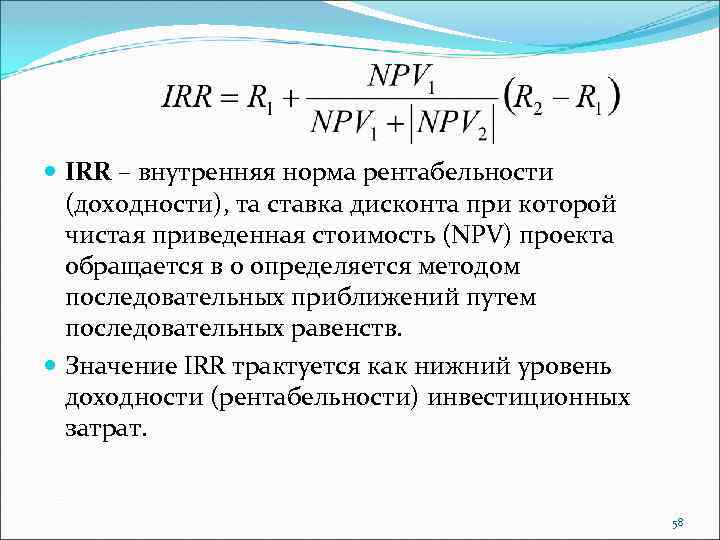

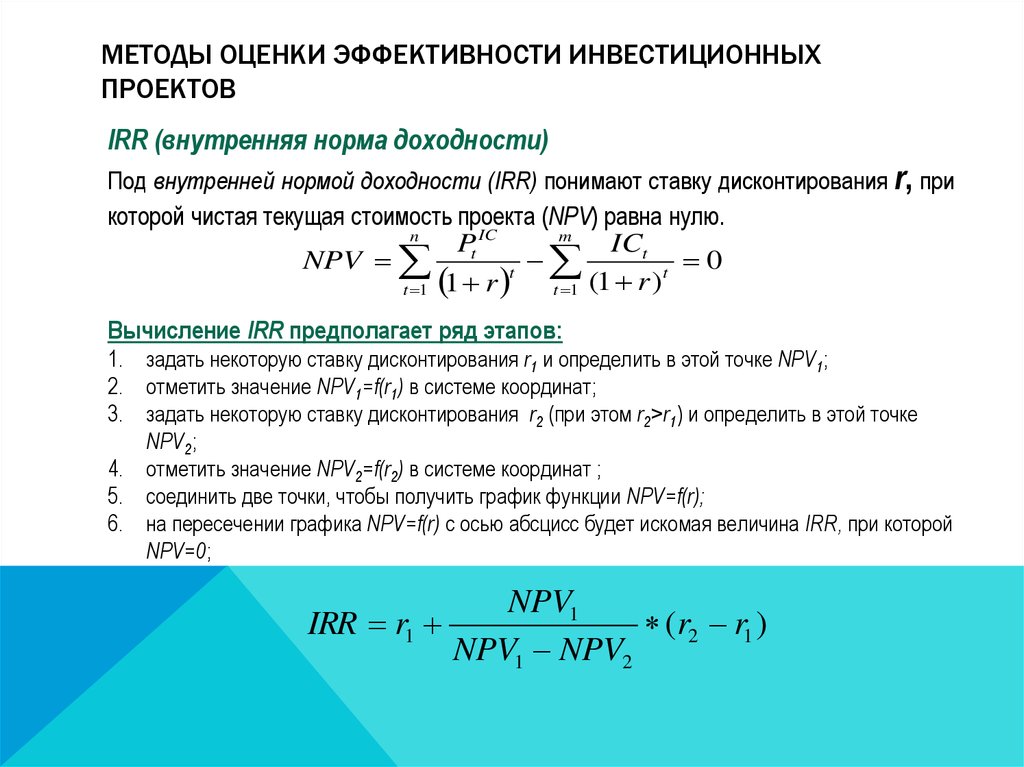

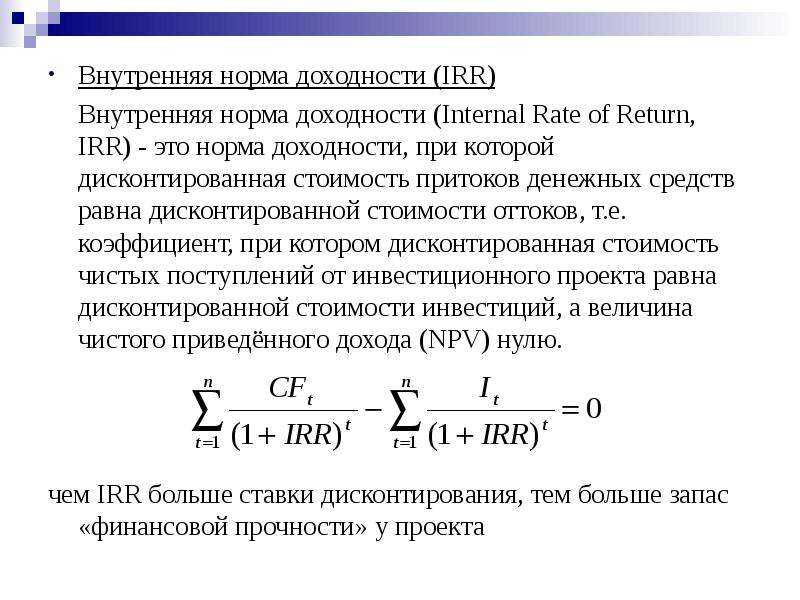

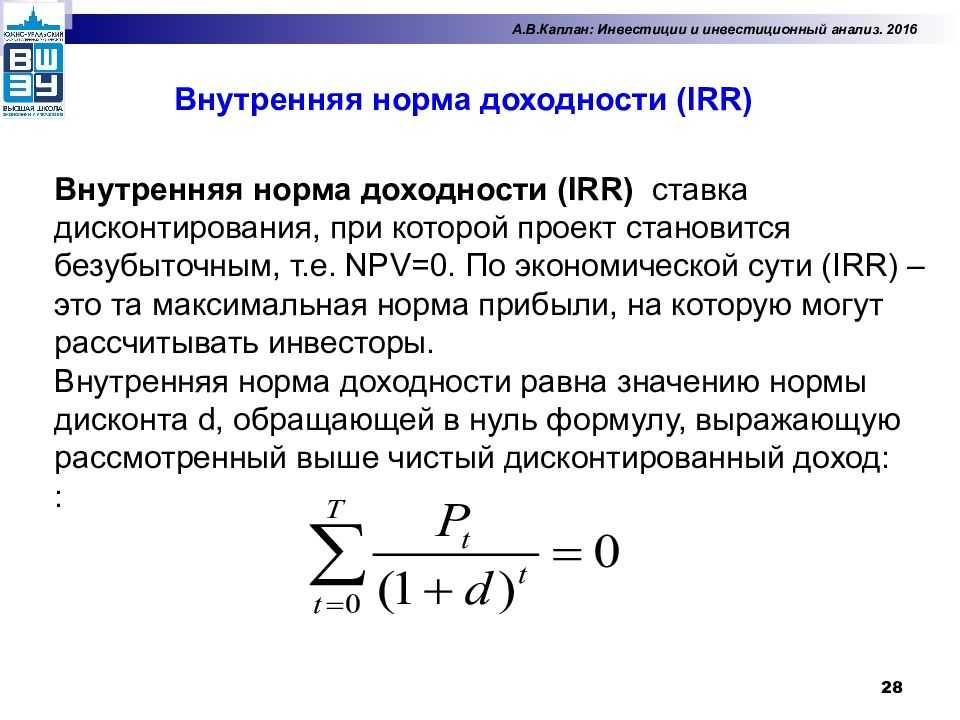

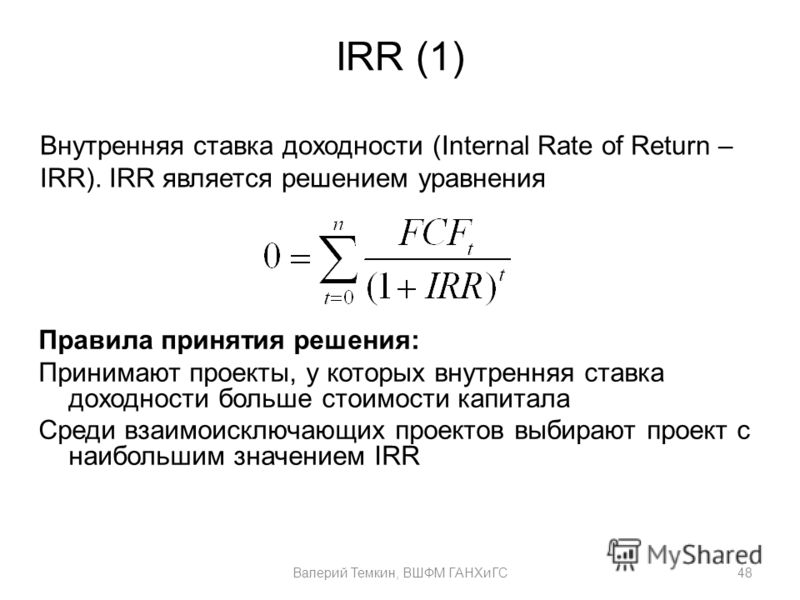

Внутренняя норма рентабельности (IRR) является значением ставки дисконтирования, при котором NPV проекта равен нулю. То есть IRR — это коэффициент дисконтирования, чистая текущая стоимость при котором равна нулевой. Выглядит это как:

IRR = r, при котором NPV = ƒ(r) = 0. (3)

Смысл расчета данного показателя во время анализа эффективности инвестиционного проекта заключается в том, что IRR показывает тот максимум, который допустим относительно уровня расходов, ассоциированные с этим проектом.

Например, если главным ресурсом финансирования выступает ссуда коммерческого банка, то показатель IRR будет показывать верхнюю границу допустимого уровня банковской процентной ставки, при которой, превышение её значения автоматически переводит проект в разряд убыточных, так как главной целью компании является получение доходности выше затраченных ресурсов.

Достаточно часто на практике предприятие для финансирования своей деятельности использует различные источники, из этого и вытекает плата за использование авансированных финансовых ресурсов, так, например, дивиденды, проценты, различные вознаграждения. Критерий, который характеризует относительный уровень этих доходов, называется ценой авансированного капитала (Cost of Capital, он же СС), данный показатель главным способом отражает в себе минимальный возврат сложившийся в компании, на вложенный в её деятельность капитал, её рентабельность и рассчитан средней арифметической взвешенной.

Критерий, который характеризует относительный уровень этих доходов, называется ценой авансированного капитала (Cost of Capital, он же СС), данный показатель главным способом отражает в себе минимальный возврат сложившийся в компании, на вложенный в её деятельность капитал, её рентабельность и рассчитан средней арифметической взвешенной.

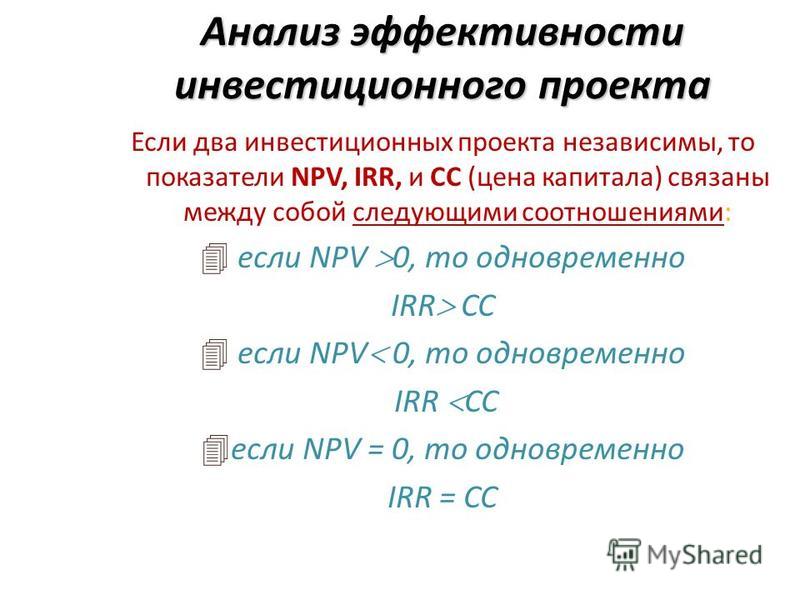

Компания имеет возможность принимать различные решения инвестиционного характера, уровень рентабельности которых не будет является ниже уровня текущего значения показатель CC, именно в этом и заключается экономический смысл данного критерия. Связь показателя CC и IRR значительна, ведь если IRR будет меньше показателя CC, то проект стоит отвергнуть, так же, как и задуматься о проекте в ситуации, когда IRR = CC, ведь прибыли в данном случае, как и убытков не будет.

Метод использования внутренней нормы рентабельности, состоит в том, что с помощью таблиц дисконтирования, отбираются два значения коэффициента дисконтирования r1r2, таким образом, чтобы интервал r1 и r2 имел функцию NPV = ƒ(r), которая имеет возможность смены значения с плюса на минус или с минуса на плюс.

Таким образом, можно сразу назвать недостатки данного метода, это огромная зависимость от точности оценок будущих денежных потоков, сложность расчетов, при нерегулярных денежных потоках заметна неоднозначность [2, с. 67].

К положительным сторонам относят независимость и объективность от абсолютного размера инвестиций, а также внушительную информативность.

Одним из самых простых показателей является срок окупаемости инвестиций (PP). Этот показатель отражает ожидаемый период возмещения первоначальных вложений, чаще всего представляет именно денежные поступления с учетом вычета расходов. В основу метода ложится расчет срока, в период которого инвестор будет иметь возможность возврата первоначального авансированного капитала. Проще говоря, показатель определяет время, за которое доходы от оперативной деятельности компании покроют затраты на инвестиции. Выражается в виде следующей формулы:

PP = (4)

Достоинства этого метода проявляются прежде всего в его простоту расчетов, с уверенностью можно ранжировать проекты и отсеивать более рискованные проекты, а также, такие сомнительные проекты, в которых денежные потоки выпадают на конец периода.

Однако этот метод обладает достаточным количеством серьезных недостатков. При выборе между проектами с одинаковыми периодами окупаемости, но с разными сроками жизни, данный метод использовать нельзя. Также критерий не учитывает временную стоимость денег и у него отсутствует свойство аддитивности, что означает невозможность суммирования сроков окупаемости различных проектов.

Существует более исправленная версия метода простого срока окупаемости, которая устраняет такой недостаток, как учет стоимости денег во времени и этим методом является динамический срок окупаемости (DPP). Данный метод также заключается в расчете периода времени для возврата компанией первоначальных инвестиций, только с заданной нормой доходности. Формула имеет вид:

DPP = min n.

Ct X (1+i)—t = Io. (5)

(5)

Показатели PP и DPP позволяют рассуждать о ликвидности и рискованности проектов, так, например, короткий срок окупаемости говорит о том, что проект является менее рискованным и более ликвидным, эта особенность направлена в интересах компаний, чьи интересы связаны с увеличением ликвидности и компаниям, чья сфера деятельности проявляет более высокий риск. Показатели целесообразнее всего рассчитывать на проекты, финансирование которых происходит за счет долгосрочных обязательств.

Подводя итог вышеизложенного, можно сделать вывод о том, что ни один из вышеуказанных критериев сам по себе не может являться достаточным для принятия негативного или положительного решения о реализации инвестиционного проекта. Столь важное решение должно приниматься с учетом расчетов всех перечисленных показателей и интересов участников инвестиционного проекта. Также в расчет нельзя принимать только математический учет и надеяться, что цифры не подведут, достаточное большое количество факторов должно быть учтено и принято во внимание.

Литература:

- Коммерческая оценка инвестиций /под ред. Есипова В. Е. — СПб.: Питер, 2004. — 432 с.: ил. — (Серия «Учебник для вузов»).

- Инвестиции: учеб. пособие / Касьяненко Т. Г., Маховикова Г. А. — М.: Эксмо, 2009. -240 с. — (Учебный курс: кратко и доступно).

Основные термины (генерируются автоматически): NPV, IRR, инвестиционный проект, проект, DPP, показатель, чистая текущая стоимость, внутренняя норма рентабельности, критерий, динамический срок окупаемости.

Анализ эффективности инвестиций на базе платформы QlikView

Любой бизнес так или иначе связан с инвестициями. Инвестирование — одна из форм вложения капитала.

Даже если это не основная деятельность организации, проблема оценки вложений в развитие — ввод новых продуктов, закупка оборудования, открытие филиалов — все равно актуальна для руководителей и сотрудников аналитических департаментов.

В данной статье будет сделан обзор подхода к оценке инвестиционных проектов, а также реальных инструментов реализации этого подхода.

Анализ любых инвестиционных проектов происходит всегда по одному сценарию: для каждого проекта составляется бизнес-план, представляющий собой сводную таблицу со статьями расходов и доходов по одной «оси» и периодами планирования по другой. На основании этого бизнес-плана рассчитывается ряд показателей эффективности будущего проекта.

Расчет показателей эффективности инвестиционного проекта

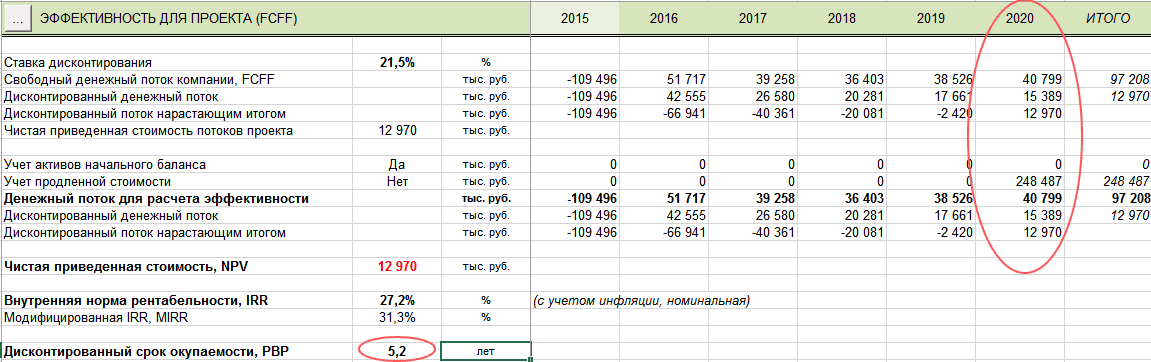

В первую очередь вычисляется чистая приведенная стоимость (NPV), позволяющая оценить предполагаемый будущий денежный поток на сегодняшний день. Для ее расчета используется ставка дисконтирования, которую необходимо определить при составлении бизнес-плана.

Помимо NPV для оценки проекта рассчитывается внутренняя норма доходности (IRR). Этот показатель позволяет оценить, насколько «устойчив» планируемый проект. Важным критерием для оценки проекта является индекс рентабельности (PI), показывающий, в какой «пропорции» отобьются вложенные инвестиции.

Дополнительно рассчитываются период окупаемости (PP) и дисконтированный период окупаемости (DPP). Расчет показателя IRR может быть затруднен или этого показателя может не существовать. Для таких случаев рассчитывается модифицированная внутренняя норма рентабельности (MIRR), вычислить которую значительно проще.

В литературе и интернете существует множество полезных статей, посвященных объяснению финансового смысла этих показателей, а также формулам их расчета. Формулы эти относительно сложны и вычислять их каждый раз вручную не представляется возможным.

Использование Excel для расчета показателей инвестпроекта

Самым распространенным продуктом для расчета показателей эффективности инвестиционного проекта является, конечно же, Excel. В нем существуют встроенные функции для расчета основных показателей (NPV, IRR), это привычный инструмент многих аналитиков.

Однако встроенный функционал в Excel весьма ограничен. Вычисляемые показатели предполагают, например, предрассчитанный суммарный денежный поток за период и единую ставку дисконтирования для всех периодов планирования. Также они не учитывают инфляцию и любые другие показатели, которые могут требоваться в бизнес-плане.

Вычисляемые показатели предполагают, например, предрассчитанный суммарный денежный поток за период и единую ставку дисконтирования для всех периодов планирования. Также они не учитывают инфляцию и любые другие показатели, которые могут требоваться в бизнес-плане.

В итоге анализ эффективности инвестиций в Excel все равно требует написания макросов. На рынке существует ряд инструментов, предназначенных для составления и анализа бизнес-планов, и большинство из них созданы на базе Excel. Оставшаяся часть инструментов представляет собой самописные программы на различных языках программирования.

Бизнес-аналитика для оценки инвестиционных проектов

Для анализа деятельности различных отделов организации широко используются специализированные системы бизнес аналитики. Одним из лидеров на рынке BI является аналитическая платформа QlikView.

Рассмотрим, каким образом QlikView может применяться для финансового анализа, на примере типового отраслевого решения для оценки эффективности инвестиционных проектов БИТ. BI.FinExpert.

BI.FinExpert.

Система позволяет в едином интерфейсе проводить анализ неограниченного числа проектов, сравнивать различные версии одного проекта, исследовать чувствительность, моделировать различные сценарии — словом, осуществлять полноценный разносторонний финансовый анализ.

Отличительными особенностями систем бизнес-аналитики являются широкие возможности по визуализации и наглядному представлению данных, а также возможность консолидации данных из различных источников.

В случае БИТ.BI.FinExpert источником данных выступает Excel-форма, в которой аналитикам или руководителям удобно и привычно вести бизнес-планы. Данная форма загружается в модель, и все основные показатели рассчитываются автоматически.

Когда проектов много, вникать в табличные данные становится тяжело, поэтому в модели приведены всевозможные визуальные представления проранжированных показателей.

Полезно анализировать динамику NPV, чтобы контролировать, насколько плавно она изменяется, насколько стабильную тенденцию к росту имеет и т. д.

д.

Для аналитиков, постоянно имеющих дело с большим числом инвестиционных проектов, удобными являются всевозможные алгоритмы распределения инвестиций по портфелю.

Эти алгоритмы дают возможность сразу исключить из рассмотрения проекты, которые алгоритм сочтет невыгодными. В БИТ.BI.FinExpert предложена реализация подобного алгоритма.

Еще одним инструментом для выбора более приоритетных проектов является кластерный анализ, который в зависимости от значений ключевых показателей эффективности выделяет группы проектов. Например, можно классифицировать проекты по совокупности значений PI и DPP для них.

Тогда аналитику интересны только проекты, имеющие PI больше 100% и период окупаемости меньше определенного значения, которое аналитик может задать самостоятельно.

В качестве еще одного примера можно выделить группы проектов в зависимости от их PI и IRR. Подобные анализы удобно представлять визуально в виде пузырьковой диаграммы, где размером пузырька выступает NPV проекта.

Определение ставки дисконтирования часто является трудной задачей для аналитиков.

Системы бизнес-аналитики позволяют проводить моделирование проекта при различных значениях ставки дисконтирования. Это дает возможность при разработке и анализе бизнес-планов «отследить», насколько чувствительны показатели проекта к изменению ставки дисконтирования, и выбирать проекты с наименьшей чувствительностью.

На QlikView подобное моделирование реализуется простой системой слайдеров, меняя значения показателей на которых, можно видеть, как изменятся значения исследуемых показателей.

Помимо вычисления основных параметров инвестиционных проектов для них собираются основные финансовые отчеты: баланс, отчет о движении денежных средств, отчет о прибылях и убытках.

QlikView дает возможность подключиться к учетной системе или любым другим источникам с целью получения дополнительной информации.

Можно, к примеру, проанализировать, как новый продукт будет сочетаться с существующим ассортиментом, каких сотрудников можно задействовать для работы над проектом или какие материалы уже имеются на складах из тех, что требуются в бизнес-плане. Система обладает широкими возможностями визуализации, что существенно облегчает подготовку отчетов и презентаций для инвесторов.

Система обладает широкими возможностями визуализации, что существенно облегчает подготовку отчетов и презентаций для инвесторов.

Итак, для анализа любого инвестиционного проекта составляется бизнес-план этого проекта. На основе бизнес-плана рассчитываются основные показатели эффективности: NPV, IRR, PI, PP, DPP, MIRR.

Вычисление этих показателей часто требует вспомогательных инструментов. Наиболее распространенным средством является Excel, однако специализированные системы бизнес-аналитики зачастую позволяют проводить более глубокий анализ.

В качестве примера возможностей BI-систем описан функционал решения БИТ.BI.FinExpert, разработанного на платформе QlikView. Применение современных инструментов для анализа позволяет принимать обоснованные управленческие решения и значительно сократить ежедневные трудозатраты.

Подготовила Елена Суетина,

разработчик QlikView,

Проектный офис «Спортивная» компании Первый БИТ

Лучший способ понять внутреннюю норму доходности

Руководители, аналитики и инвесторы часто полагаются на расчеты внутренней нормы прибыли (IRR) как на один из показателей доходности проекта. Фирмы прямых инвестиций и нефтегазовые компании, среди прочего, обычно используют его в качестве условного ориентира для сравнения относительной привлекательности различных инвестиций. Проекты с самым высоким IRR считаются наиболее привлекательными и получают более высокий приоритет.

Фирмы прямых инвестиций и нефтегазовые компании, среди прочего, обычно используют его в качестве условного ориентира для сравнения относительной привлекательности различных инвестиций. Проекты с самым высоким IRR считаются наиболее привлекательными и получают более высокий приоритет.

Но не все IRR одинаковы. Они представляют собой сложный набор компонентов, которые могут повлиять как на ценность проекта, так и на его сравнимость с другими проектами. В дополнение к той части показателя, которая отражает импульс на рынках или силу экономики, другие факторы, включая стратегическое позиционирование проекта, его деловую эффективность, а также уровень долга и левериджа, также влияют на его внутреннюю норму доходности. В результате несколько проектов могут иметь одинаковые IRR по совершенно разным причинам. Дезагрегирование того, что на самом деле их движет, может помочь менеджерам лучше оценить реальную ценность проекта с учетом его риска, а также его доходности, а также сформировать более реалистичные ожидания среди инвесторов.

Так как общая эффективность прямых инвестиций, например, обычно измеряется IRR различных фондов, полезно изучить эффективность этих фондов. Что иногда ускользает от внимания, так это то, насколько их производительность обусловлена каждым из факторов, влияющих на IRR выше базового уровня того, что бизнес мог бы создать без каких-либо улучшений, включая эффективность бизнеса и стратегическое изменение позиционирования, а также долг и использование заемных средств. Вооруженные этим пониманием, инвесторы могут более осмысленно сравнивать фонды, чем просто смотреть на итоговую прибыль.

Результаты разбивки IRR

Несмотря на то, что IRR является единственным наиболее важным эталоном эффективности для прямых инвестиций, его дезагрегация и изучение вышеперечисленных факторов может обеспечить дополнительный уровень понимания источников эффективности. Это может дать инвесторам в фонды прямых инвестиций более глубокое понимание при принятии инвестиционных решений в качестве генерального партнера.

Базовый доход. Часть IRR инвестиции формируется за счет денежного потока, который бизнес должен был генерировать без каких-либо улучшений после приобретения. Чтобы обеспечить точное распределение других факторов внутренней нормы доходности, необходимо рассчитать и указать вклад этого базового уровня денежных потоков.

Рассмотрим гипотетическую инвестицию в бизнес, приобретенный при стоимости акционерного капитала 55 долларов и проданный через два года по стоимости 100 долларов (приложение 1). Операционный денежный поток компании за год до приобретения составил 10 долларов. При неизменных результатах денежный доход от инвестиций за второй год, с учетом внутренней нормы доходности без учета долга, составил бы 23,30 доллара. Другими словами, доход от покупки и удержания инвестиции без дальнейших изменений составил десять процентных пунктов от 58-процентной внутренней нормы доходности. Высокие показатели по этому показателю могут быть индикатором умения приобретать компании на привлекательных условиях.

Улучшения эффективности бизнеса. Лучшие управляющие частными инвестициями создают ценность за счет неукоснительного повышения эффективности бизнеса: роста бизнеса, повышения его рентабельности и/или повышения эффективности использования капитала. 1 1. Йоахим Хил и Конор Кехо, «Почему некоторые частные инвестиционные компании работают лучше, чем другие», McKinsey Quarterly , февраль 2005 г.

В гипотетических инвестициях рост выручки и улучшение маржи обеспечили дополнительную прибыль в первый и второй годы, в результате чего совокупный доход от денежного потока составил 3,30 доллара. Кроме того, увеличение прибыли во втором году привело к приросту капитала в размере 20 долларов США, в результате чего денежный доход от повышения эффективности бизнеса составил 23,30 доллара США, а вклад IRR — в десять процентных пунктов. Это важная мера способности частной инвестиционной компании не только выбирать привлекательные инвестиции, но и увеличивать их стоимость в течение периода владения.

Стратегическое изменение позиции. Стратегическое перепозиционирование инвестиций также является важным источником создания стоимости для управляющих частными инвестициями. Расширение возможностей для будущего роста и прибыли за счет, например, инвестиций в инновации, запуска новых продуктов и выхода на рынок может значительно повысить ценность бизнеса.

Рассмотрим, например, влияние изменения отношения стоимости предприятия (EV) к прибыли до вычета процентов, налогов, износа и амортизации (EBITDA) для наших гипотетических инвестиций. Бизнес был приобретен с коэффициентом EV/EBITDA, кратным 10, и продан с коэффициентом, кратным 12,5, что принесло денежный доход в размере 30 долларов. Это соответствует 13 процентным пунктам от 58-процентной внутренней нормы доходности проекта. Этот показатель может указывать на способность фирмы трансформировать стратегию портфельной компании, чтобы использовать будущие возможности роста и прибыли.

Эффект кредитного плеча. Инвестиции в частный капитал обычно зависят от больших объемов заемного финансирования — намного выше, чем у сопоставимых в остальном публичных компаний. Понимание того, какая часть IRR инвестиций обусловлена кредитным плечом, важно как элемент оценки доходности с поправкой на риск.

Инвестиции в частный капитал обычно зависят от больших объемов заемного финансирования — намного выше, чем у сопоставимых в остальном публичных компаний. Понимание того, какая часть IRR инвестиций обусловлена кредитным плечом, важно как элемент оценки доходности с поправкой на риск.

В нашем гипотетическом примере приобретение было частично профинансировано за счет долга, и долг также увеличился в течение следующих двух лет. За это время прибыль увеличилась на 20 процентов, а отношение EV к EBITDA компании выросло более чем на два процентных пункта. IRR приобретения, полученный из денежных потоков инвестиции, составит 58 процентов.

Насколько долг компании влияет на ее IRR? Добавление денежных потоков для долгового финансирования и выплаты процентов позволяет нам оценить денежные потоки компании, как если бы бизнес был приобретен за счет собственного капитала и без долга. Это приводит к тому, что IRR без заемных средств составляет 33 процента, что означает, что доля заемных средств от долгового финансирования составляет 25 процентных пунктов, что составляет около половины от общей суммы IRR с заемными средствами. Представляют ли эти доходы создание стоимости для инвесторов с поправкой на риск, сомнительно, поскольку кредитное плечо также увеличивает риск.

Представляют ли эти доходы создание стоимости для инвесторов с поправкой на риск, сомнительно, поскольку кредитное плечо также увеличивает риск.

Дезагрегацию, показанную на рис. 1, можно расширить, включив в нее дополнительные подкомпоненты эффективности или более сложные структуры финансирования и транзакций. 2 2.

Например, мы разработали подход декомпозиции к так называемому денежному мультипликатору инвестиции, а не к его внутренней норме доходности.

Менеджеры могут, например, счесть полезным дальнейшее разукрупнение эффективности бизнеса, чтобы выявить влияние изменений операционных денежных потоков на рост доходов, увеличение маржи и повышение эффективности капитала. Они также могли бы отделить последствия общеотраслевых изменений в оценке от части внутренней нормы доходности, связанной со стратегическим изменением позиционирования. Более того, если бы наши гипотетические инвестиции включали слияния, поглощения или крупные капитальные вложения, дальнейшая дезагрегация могла бы отделить денежные потоки, связанные с этой деятельностью, от денежных потоков, связанных с повышением эффективности бизнеса, а также со стратегическим изменением позиционирования.

Сравнение проектов за пределами чистой прибыли

Приведенный выше пример иллюстрирует основные принципы дезагрегирования внутренней нормы доходности, которое в идеале следует проводить перед любым сравнением различных инвестиций. Рассмотрим, например, две инвестиции крупного фонда прямых инвестиций, обе компании с годовым доходом более 100 млн евро (рис. 2). Каждая из них приносила инвесторам здоровую чистую прибыль в размере 20 и более процентов в годовом исчислении. Но источники доходов и степень, в которой они представляют истинное создание стоимости, сильно различались между предприятиями.

Инвестиции в компанию розничной сети привели к высокой внутренней норме доходности в 71 процент, причем более трех четвертей это результат очень агрессивной структуры долга, которая также сопряжена с более высоким риском. Без учета заемных средств и без учета отраслевых и базовых взносов доходность для инвесторов с поправкой на риск была намного ниже, но все же впечатляющей — 21 процент. Повышая рентабельность и эффективность использования капитала в отдельных точках розничной торговли, руководство вносило около 5 процентов в год в IRR за счет эффективности бизнеса. Успешная стратегическая трансформация компании стала крупнейшим источником вклада руководства в IRR. Используя недвижимость и инфраструктуру компании, руководство смогло запустить дополнительные услуги для клиентов с более стабильной маржой, что привело к более высокому мультипликаторному показателю при выходе и 17-процентному годовому внутреннему доходу.

Повышая рентабельность и эффективность использования капитала в отдельных точках розничной торговли, руководство вносило около 5 процентов в год в IRR за счет эффективности бизнеса. Успешная стратегическая трансформация компании стала крупнейшим источником вклада руководства в IRR. Используя недвижимость и инфраструктуру компании, руководство смогло запустить дополнительные услуги для клиентов с более стабильной маржой, что привело к более высокому мультипликаторному показателю при выходе и 17-процентному годовому внутреннему доходу.

Напротив, бизнес по аренде оборудования оказался одним из тех, где руководство имело большее значение, когда дело касалось эффективности бизнеса и стратегической трансформации, что в совокупности дало 32% IRR бизнеса. В основном это было связано с более высокими темпами роста и повышением рентабельности в основных сегментах промышленного оборудования в сочетании со значительными продажами бизнеса по аренде потребительских товаров. К сожалению, почти 14 процентных пунктов от общей внутренней нормы доходности были сведены на нет, поскольку кредитный кризис сократил возможности сектора для будущего роста и прибыльности. С добавлением кредитного плеча на десять процентных пунктов IRR для инвесторов в итоге составила 34 процента.

С добавлением кредитного плеча на десять процентных пунктов IRR для инвесторов в итоге составила 34 процента.

Понимание истинных источников IRR дает представление не только об оценке отдельных инвестиций, но и о совокупных инвестициях, например, в рамках одного фонда прямых инвестиций или в инвестиционном портфеле многих различных фондов прямых инвестиций. Такой анализ показал, что один фонд, например, добился наибольшего успеха в преобразовании приобретенного бизнеса за счет жесткого отказа от непрофильных видов деятельности и пересмотра стратегических приоритетов (рис. 3). Как и во многих фондах прямых инвестиций, кредитное плечо было вторым по значимости фактором, влияющим на доходность инвесторов. С точки зрения фонда-инвестора, высокий уровень зависимости результатов от финансового левериджа вызывает вопросы, например, будут ли результаты фирмы устойчивыми при различных экономических сценариях или есть ли у нее послужной список успешных вмешательств, когда высокий левередж становится проблематичным. для своих портфельных компаний. Напротив, зависимость от улучшений в бизнесе по своей природе с большей вероятностью будет надежной в разных сценариях.

для своих портфельных компаний. Напротив, зависимость от улучшений в бизнесе по своей природе с большей вероятностью будет надежной в разных сценариях.

Инвесторы могут провести аналогичный анализ, чтобы определить, какие фонды в их портфелях приносят наибольшую прибыль и почему. Например, разделение компонентов кредитного плеча показывает, какие фонды повышают свою IRR за счет агрессивного долгового финансирования и, следовательно, более подвержены изменениям основных результатов бизнеса. Понимание того, где более широкие секторальные переоценки повлияли на IRR, может помочь инвесторам понять, какие фонды полагаются на отраслевые ставки, а не на улучшение эффективности бизнеса или стратегии. Инвесторы также могут оценить, насколько заявленная стратегия генерального партнера соответствует его результатам. Фирма, рекламирующая свою способность повышать ценность за счет операционных улучшений, должна получать значительную часть своей внутренней нормы доходности за счет управленческих изменений и стратегического изменения позиционирования, в то время как фирма, более сосредоточенная на своих финансовых инженерных навыках, может ожидать, что больше выиграет от эффекта заемных средств. 3 3.

Предполагая, что более высокая оценка мультипликатора полностью обусловлена репозиционированием бизнеса, а не общеотраслевым ростом.

3 3.

Предполагая, что более высокая оценка мультипликатора полностью обусловлена репозиционированием бизнеса, а не общеотраслевым ростом.

Расчеты IRR могут быть полезны при полном понимании. Дезагрегирование влияния различных компонентов IRR может помочь менеджерам и инвесторам более точно оценить прошлые результаты и внести свой вклад в будущие инвестиционные решения.

Как измерить успех ваших инвестиций

в процентах — 20 декабря 2022 г.

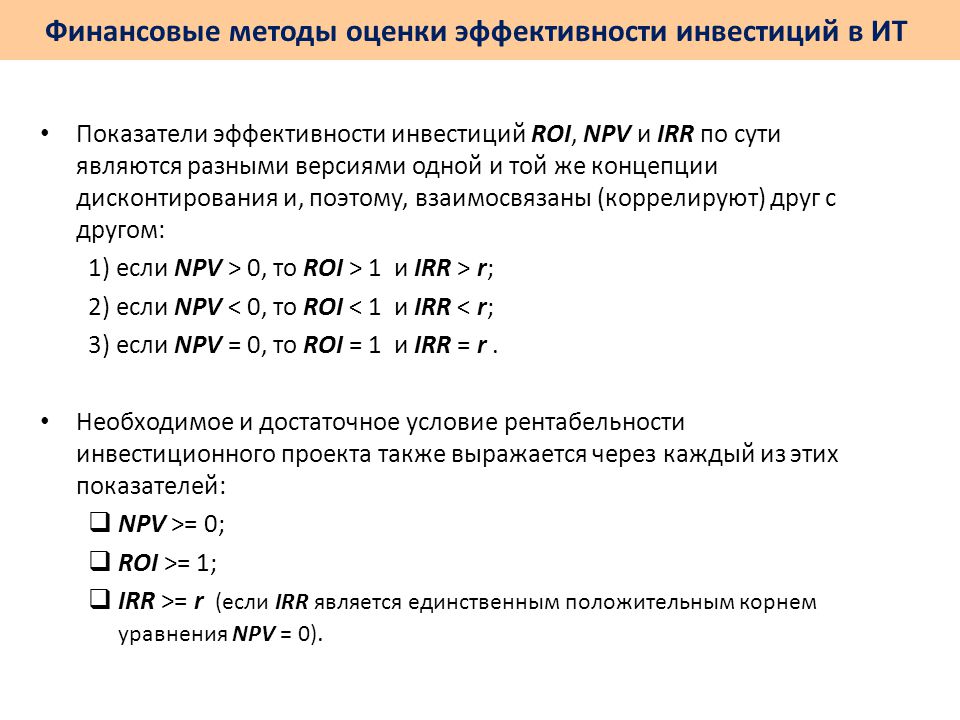

При анализе доходности инвестиций инвесторы чаще всего используют два ключевых показателя: внутреннюю норму доходности (IRR) и рентабельность инвестиций (ROI), последний из которых также известен как доходность за период владения. Цель этого сообщения в блоге — не только определить эти показатели, но и продемонстрировать, как они используются в реальной жизни аналитиками и инвесторами.

ROI и IRR являются взаимодополняющими показателями, основное различие между которыми заключается в временной стоимости денег . ROI дает вам общий возврат инвестиций, но не принимает во внимание временную стоимость денег. IRR учитывает временную стоимость денег и дает вам годовой темп роста.

ROI дает вам общий возврат инвестиций, но не принимает во внимание временную стоимость денег. IRR учитывает временную стоимость денег и дает вам годовой темп роста.

Концепция стоимости денег во времени заключается в том, что доллар сегодня стоит больше, чем доллар в любое время в будущем, благодаря тому факту, что вы можете получать проценты (которые складываются) на вложенный доллар.

Определения

ROI — это процентная разница между текущей стоимостью инвестиций и первоначальной стоимостью.

IRR — это норма прибыли, которая уравнивает текущую стоимость ожидаемых доходов от инвестиций с приведенной стоимостью затрат на них. Это ставка дисконтирования, при которой чистая текущая стоимость инвестиции равна нулю. Другими словами, это ROI, дисконтированный для будущих денежных потоков.

NPV = чистая приведенная стоимость

T = количество периодов времени

Ct = общий чистый денежный поток за период t

C0 = общие первоначальные инвестиционные затраты

*Эту формулу лучше всего решать с помощью финансового калькулятора или Excel

Что это означает с точки зрения непрофессионала?

IRR часто используется при оценке инвестиций с различными притоками и оттоками денежных средств за период времени, превышающий год. IRR является важным показателем доходности, потому что с течением времени IRR инвестиций уменьшается по сравнению с ROI, который остается постоянным. ROI всегда будет одинаковым на протяжении всего срока инвестиций, потому что это общий доход от начала до конца (независимо от периода инвестирования). IRR, с другой стороны, измеряет ежегодный рост инвестиций, полностью принимая во внимание временную стоимость денег. Это особенно полезно при оценке альтернативных инвестиций (таких как частный капитал, недвижимость, хедж-фонды), которые генерируют неопределенные денежные потоки на протяжении всего периода инвестирования.

IRR является важным показателем доходности, потому что с течением времени IRR инвестиций уменьшается по сравнению с ROI, который остается постоянным. ROI всегда будет одинаковым на протяжении всего срока инвестиций, потому что это общий доход от начала до конца (независимо от периода инвестирования). IRR, с другой стороны, измеряет ежегодный рост инвестиций, полностью принимая во внимание временную стоимость денег. Это особенно полезно при оценке альтернативных инвестиций (таких как частный капитал, недвижимость, хедж-фонды), которые генерируют неопределенные денежные потоки на протяжении всего периода инвестирования.

Допустим, вы сравниваете два идентичных инвестиционных профиля с одинаковым ROI, но у инвестиции A более высокая IRR, чем у инвестиции B. Что это значит? Это означает, что Инвестиции А принесли более высокие годовые темпы роста за более короткий промежуток времени, даже если денежные поступления к концу инвестиций идентичны.

Рисунок 1.

Для решения в Excel:

Рисунок 2.

Расчет IRR в Excel = XIRR(E3:E4,A3:A4) = 12%

Расчет рентабельности инвестиций = (300 000/100 000-1) x100 = 200%

/100 000-1) x100 = 200%

Почему это имеет значение в реальном мире?

IRR отличается от ROI, поскольку ROI предполагает, что все денежные потоки получены в конце инвестиций, тогда как IRR учитывает денежные потоки, полученные в разное время в течение ваших инвестиций. Разница между расчетом IRR на Рисунке 2 и на Рисунке 3 демонстрирует это, поскольку 100 000 долларов США, возвращенные после первого года, имеют больший вес (поскольку они меньше дисконтируются), чем другие оставшиеся прерывистые денежные потоки в течение инвестиций, где совокупный 200 000 долларов было возвращено. Следовательно, IRR на Рисунке 3 выше (29% против 12%).

Примером из реальной жизни может служить проект в сфере недвижимости, приносящий доход, или фонд прямых инвестиций, который распределяет средства по мере обналичивания выручки. ROI остается таким же, как и общий доход от инвестиций (наличные по сравнению с наличными) составляет 300 000 долларов США или 200%. Это различие имеет наибольшее значение, когда вы делаете инвестиции и хотите иметь представление об альтернативных издержках (еще одной инвестиции) и денежных потоках. Чтобы дать вам представление о сильном влиянии временной стоимости денег, давайте посмотрим на рисунок 3. Если бы инвестор получил распределение в размере 100 000 долларов в 2015 году, а не в 2010 году, IRR снизился бы до 18% против 29%.%! Получение крупных денежных выплат раньше, чем позже, приводит к увеличению внутренней нормы доходности.

ROI остается таким же, как и общий доход от инвестиций (наличные по сравнению с наличными) составляет 300 000 долларов США или 200%. Это различие имеет наибольшее значение, когда вы делаете инвестиции и хотите иметь представление об альтернативных издержках (еще одной инвестиции) и денежных потоках. Чтобы дать вам представление о сильном влиянии временной стоимости денег, давайте посмотрим на рисунок 3. Если бы инвестор получил распределение в размере 100 000 долларов в 2015 году, а не в 2010 году, IRR снизился бы до 18% против 29%.%! Получение крупных денежных выплат раньше, чем позже, приводит к увеличению внутренней нормы доходности.

Где процент вступает в игру?

IRR является важной мерой для оценки многих типов альтернативных инвестиций. Это дает вам представление о ежегодных темпах роста инвестиций за различные периоды времени, особенно для инвестиций с неопределенным или неравномерным распределением денежных средств.

IRR и ROI — это показатели, используемые для сравнения доходности различных классов активов. ROI обычно используется для краткосрочных инвестиций (акции) и активов с равномерными денежными потоками, тогда как IRR используется для инвестиций с неравномерными денежными потоками (большинство альтернативных активов). Альтернативные активы обычно сравнивают с показателями фондового рынка (лучше всего представленного индексом S&P 500), поскольку последний представляет собой альтернативную стоимость инвестора.

ROI обычно используется для краткосрочных инвестиций (акции) и активов с равномерными денежными потоками, тогда как IRR используется для инвестиций с неравномерными денежными потоками (большинство альтернативных активов). Альтернативные активы обычно сравнивают с показателями фондового рынка (лучше всего представленного индексом S&P 500), поскольку последний представляет собой альтернативную стоимость инвестора.

Когда аналитики оценивают, стоит ли делать инвестиции, IRR дает им важную информацию о стоимости инвестиций с течением времени. Это позволяет им сравнивать эти доходы с показателями традиционных рынков акций и облигаций. Здесь, в Percent, мы предлагаем доступ к уникальным классам активов, которые могут предложить привлекательную доходность в сочетании с неравномерными денежными потоками в течение нескольких лет. Мы рекомендуем инвесторам на нашей платформе использовать как ROI, так и IRR, чтобы помочь составить комплексный профиль доходности и оценить, как их инвестиции соотносятся с традиционными активами.

Об авторе