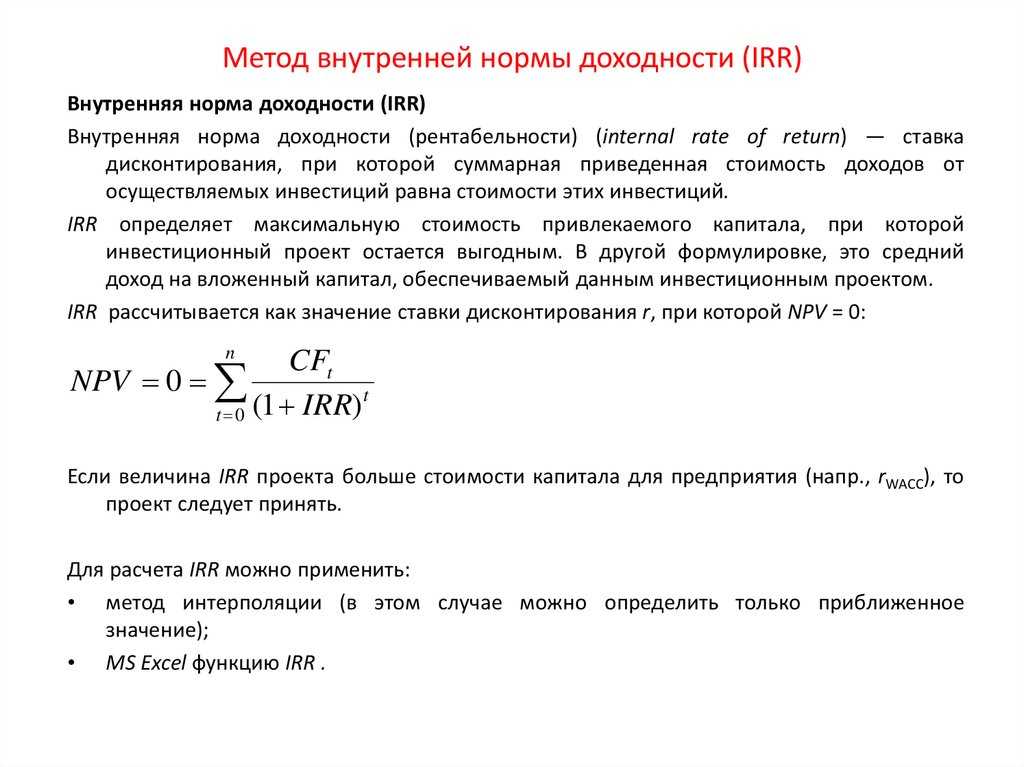

Irr показатель эффективности: Оценка эффективности инвестиций

Оценка эффективности инвестиций

Принятие решений, связанных с вложениями денежных средств, — важный этап в деятельности любого предприятия. Для эффективного использования привлеченных средств и получения максимальной прибыли на вложенный капитал необходим тщательный анализ будущих доходов и затрат, связанных с реализацией рассматриваемого инвестиционного проекта.

Задачей финансового менеджера является выбор таких проектов и путей их реализации, которые обеспечат поток денежных средств, имеющих максимальную приведенную стоимость по сравнению со стоимостью требуемых капиталовложений.

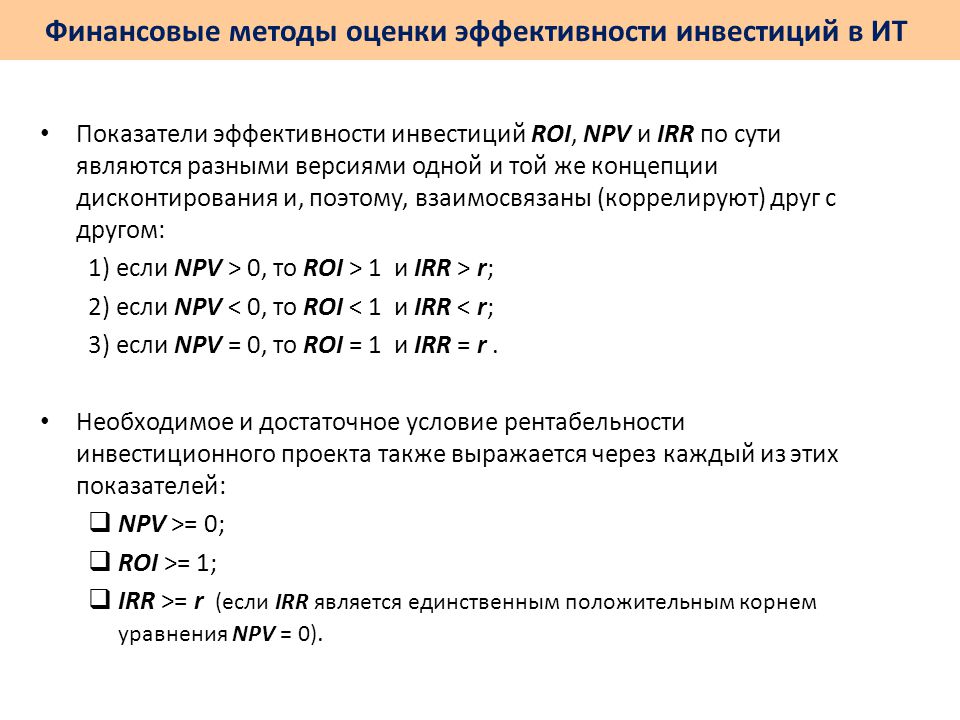

Существует несколько методов оценки привлекательности инвестиционного проекта и, соответственно, несколько основных показателей эффективности. Каждый метод в своей основе имеет один и тот же принцип: в результате реализации проекта предприятие должно получить прибыль (должен увеличиться собственный капитал предприятия), при этом различные финансовые показатели характеризуют проект с разных сторон и могут отвечать интересам различных групп лиц, имеющих отношение к данному предприятию, — кредиторов, инвесторов, менеджеров.

При оценке эффективности инвестиционных проектов используются следующие основные показатели:

Срок окупаемости инвестиций — PP (Payback Period)

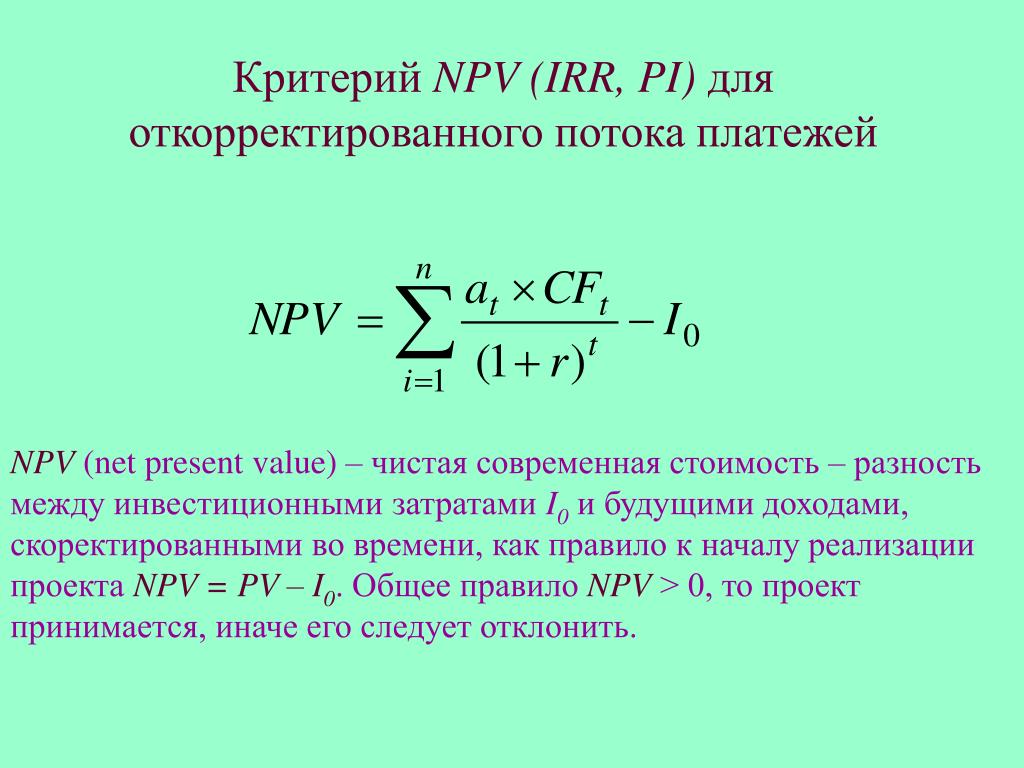

Чистый приведенный доход – NPV (Net Present Value)

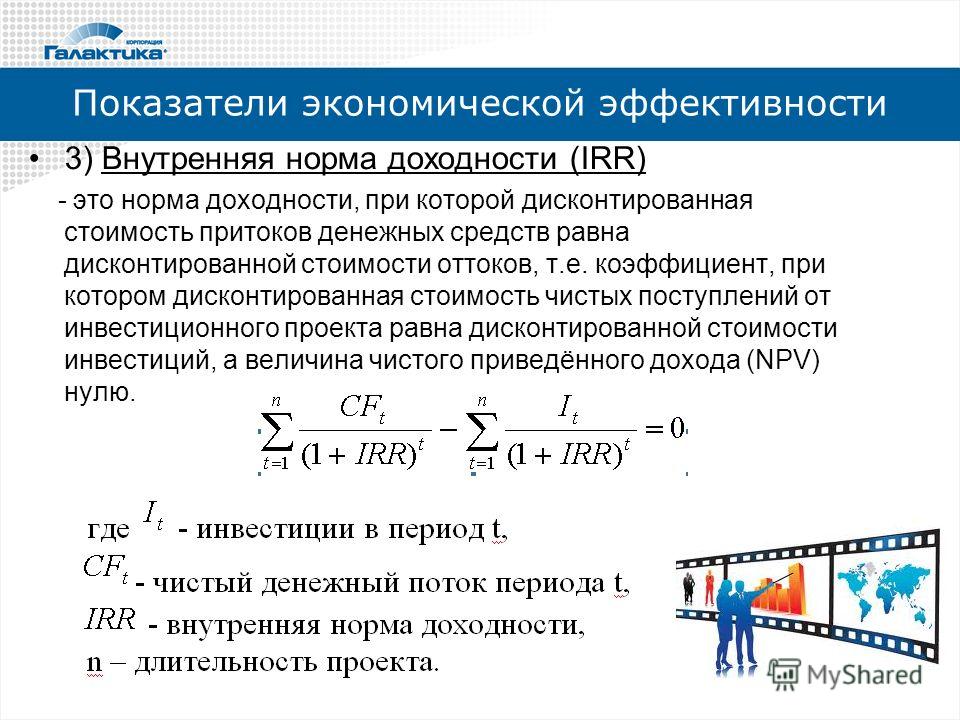

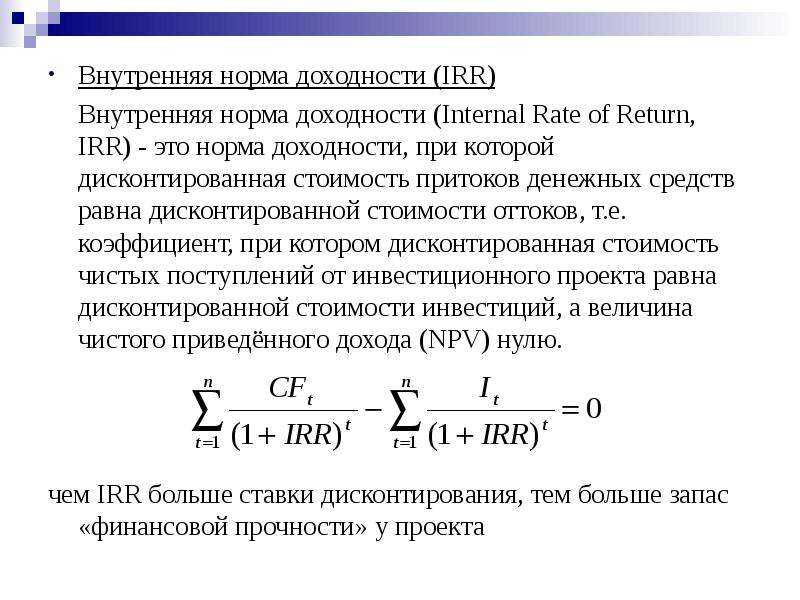

Внутренняя норма доходности –IRR (Internal Rate of Return)

Модифицированная внутренняя норма доходности – MIRR (Modified Internal Rate of Return)

Рентабельность инвестиций – Р (Profitability)

Индекс рентабельности – PI (Profitability Index)

Каждый показатель является в то же время и критерием принятия решения при выборе наиболее привлекательного проекта из нескольких возможных.

Расчет данных показателей основан на дисконтных способах, учитывающих принцип временной стоимости денег. В качестве ставки дисконтирования в большинстве случаев выбирается величина средневзвешенной стоимости капитала WACC, которая в случае необходимости может быть скорректирована на показатели возможного риска, связанного с реализацией конкретного проекта и ожидаемого уровня инфляции.

Если расчет показателя WACC связан с трудностями, вызывающими сомнение в достоверности полученного результата (например, при оценке собственного капитала), в качестве ставки дисконтирования можно выбрать величину среднерыночной доходности с поправкой на риск анализируемого проекта. Иногда в качестве дисконтной ставки используется величина ставки рефинансирования.

- Оценка финансовых возможностей предприятия.

- Прогнозирование будущего денежного потока.

- Выбор ставки дисконтирования.

- Расчет основных показателей эффективности.

- Учет факторов риска

Основные показатели (критерии) эффективности

Период окупаемости

В общем случае искомой величиной является значение РР, для которого выполняется:

РР = min N, при котором ? INVt / (1 + i)t = ? CFk / (1 + i)k

где i – выбранная ставка дисконтирования

Критерий принятия решения при использовании метода расчета периода окупаемости может быть сформулирован двумя способами:

а) проект принимается, если окупаемость в целом имеет место;

б) проект принимается, если найденное значение РР лежит в заданных пределах. Этот вариант всегда применяется при анализе проектов, имеющих высокую степень риска.

Существенным недостатком данного показателя, как критерия привлекательности проекта, является игнорирование им положительных величин денежного потока, выходящих за пределы рассчитанного срока.

Также данный метод не делает различия между проектами с одинаковым значением РР, но с различным распределением доходов в пределах рассчитанного срока. Тем самым частично игнорируется принцип временной стоимости денег при выборе наиболее предпочтительного проекта.

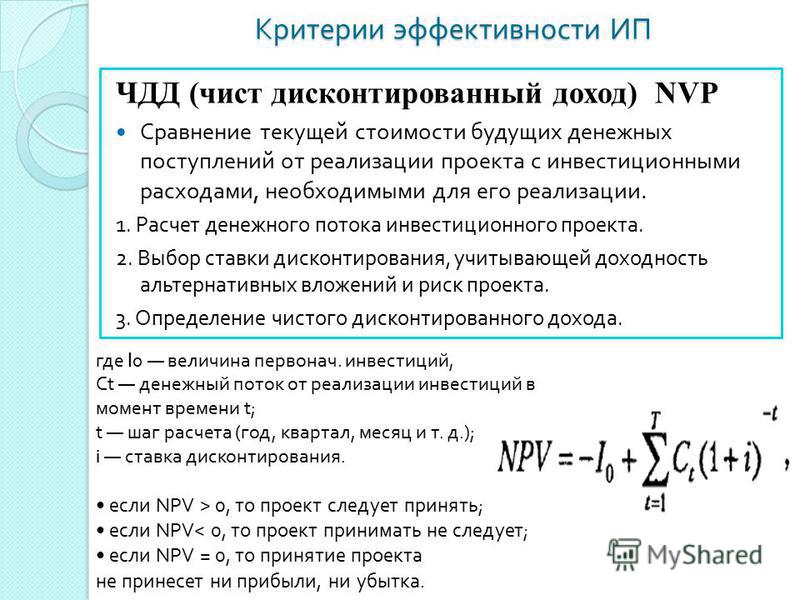

Чистый приведенный доход NPV

Разность между приведенной стоимостью будущего денежного потока и стоимостью первоначальных вложений называется чистым приведенным доходом проекта (чистой приведенной стоимостью).

Показатель NPV отражает непосредственное увеличение капитала компании, поэтому для акционеров предприятия он является наиболее значимым. Расчет чистого приведенного дохода осуществляется по следующей формуле:

NPV = ? CFk / ( 1 + i )k — ? INVt / (1 + i)t

Критерием принятия проекта является положительное значение NPV. В случае, когда необходимо сделать выбор из нескольких возможных проектов, предпочтение должно быть отдано проекту с большей величиной чистого приведенного дохода.

В случае, когда необходимо сделать выбор из нескольких возможных проектов, предпочтение должно быть отдано проекту с большей величиной чистого приведенного дохода.

В то же время, нулевое или даже отрицательное значение NPV не свидетельствует об убыточности проекта как такового, а лишь об его убыточности при использовании данной ставки дисконтирования. Тот же проект, реализованный при инвестировании более дешевого капитала или с меньшей требуемой доходностью, т.е. с меньшим значением i, может дать положительное значение чистого приведенного дохода.

Необходимо иметь в виду, что показатели PP и NPV могут давать противоречивые оценки при выборе наиболее предпочтительного инвестиционного проекта.

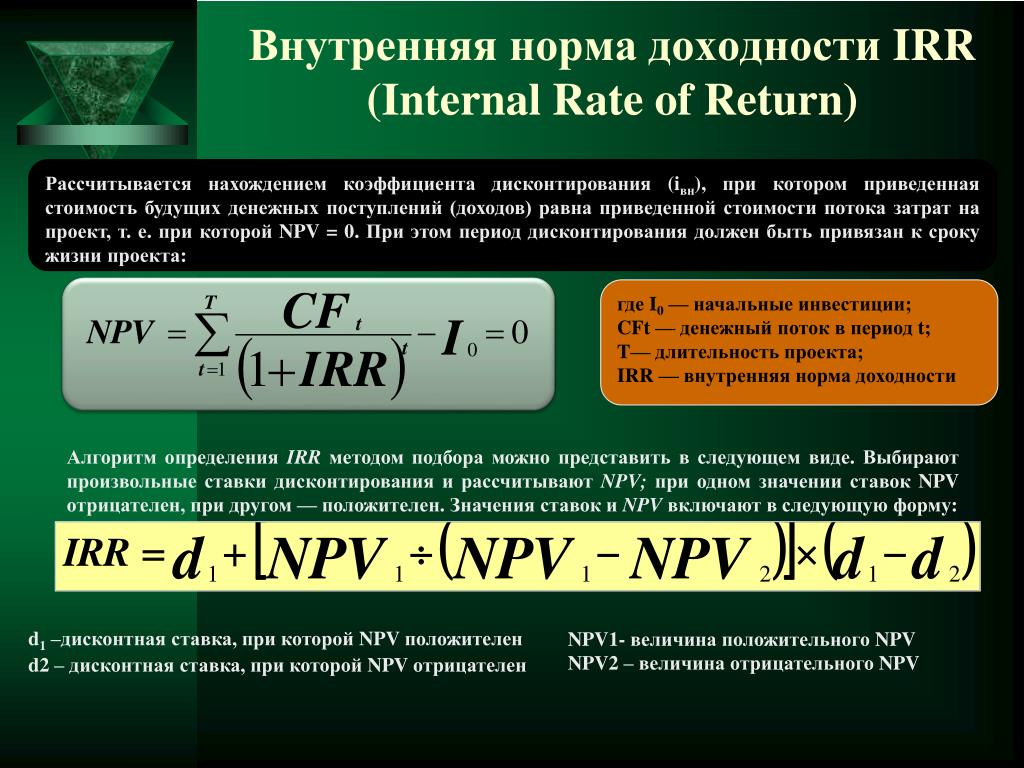

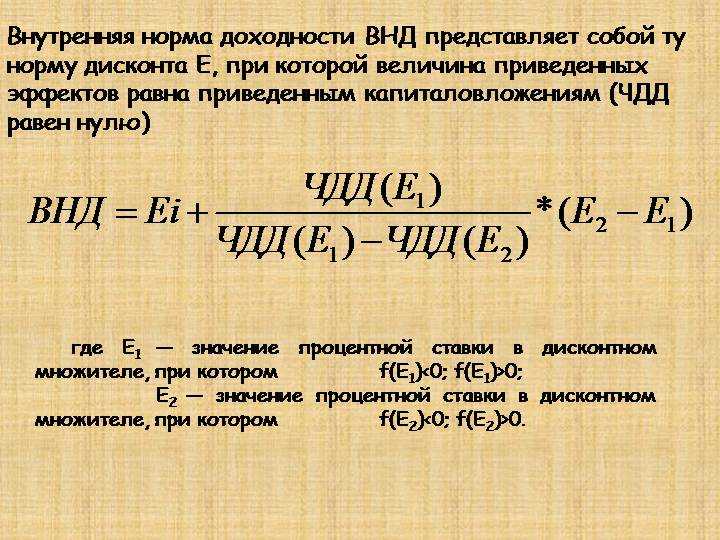

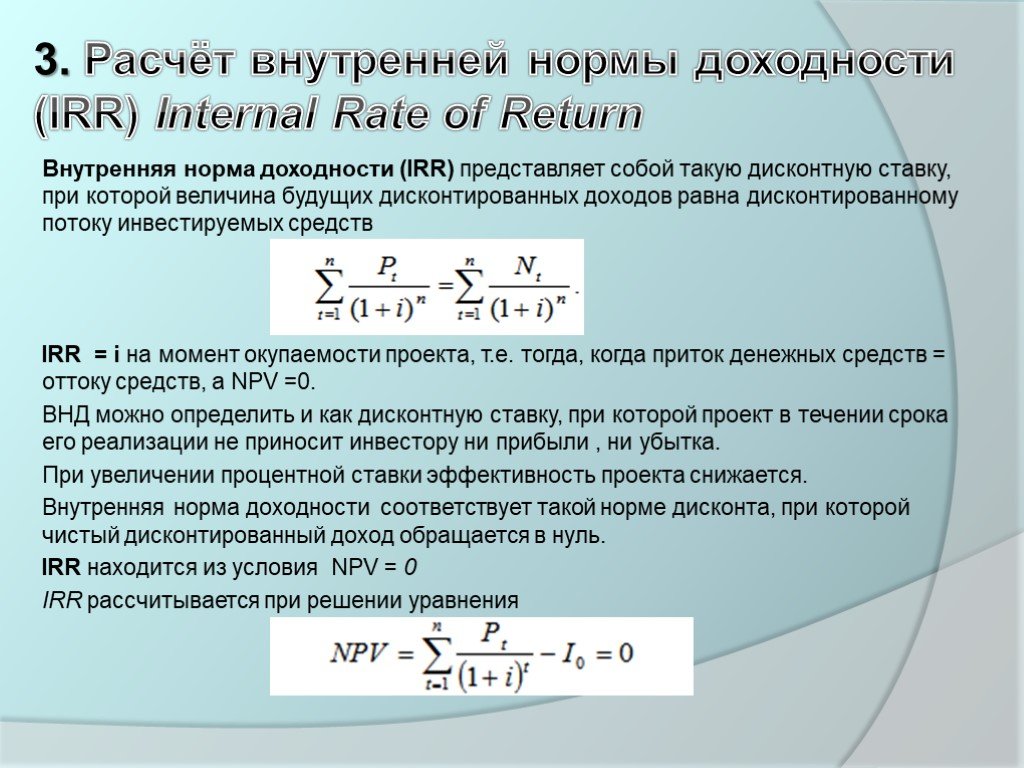

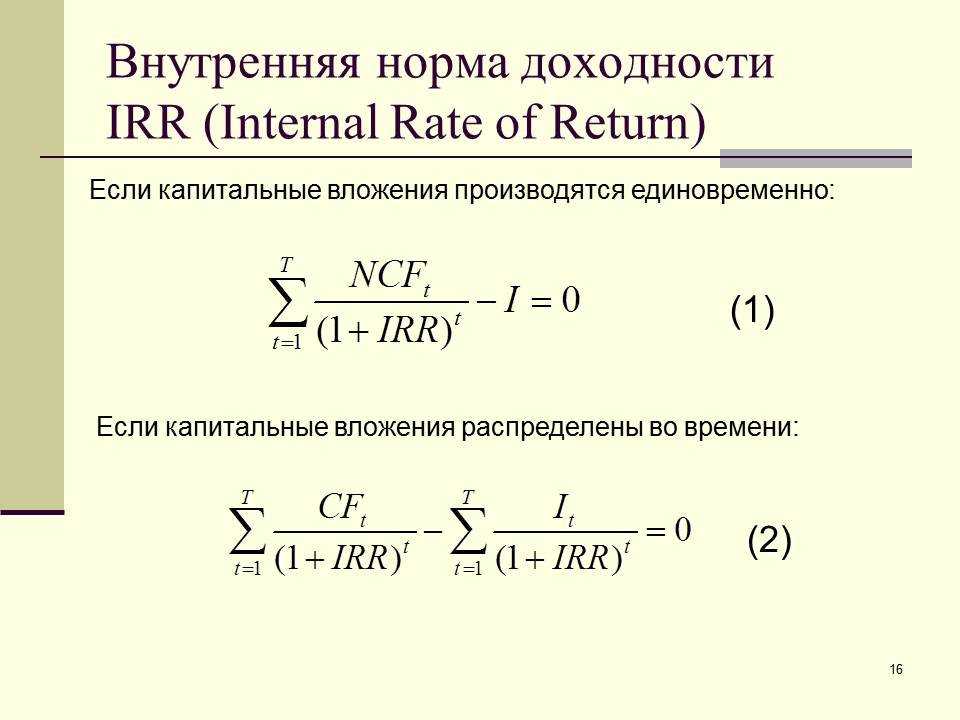

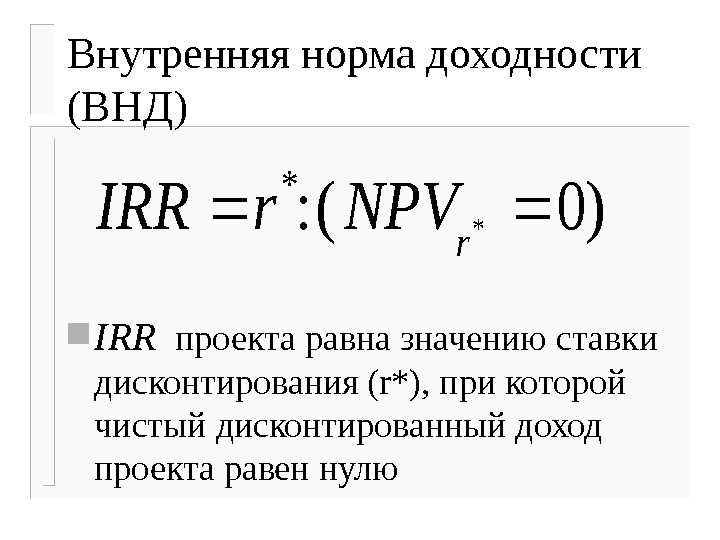

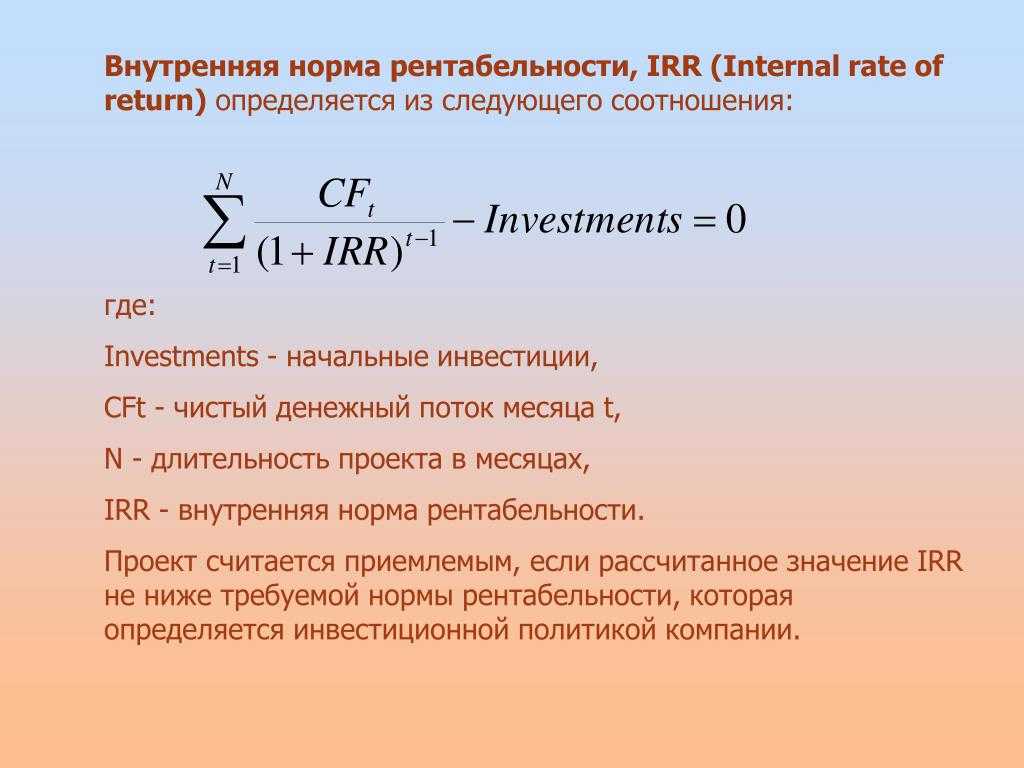

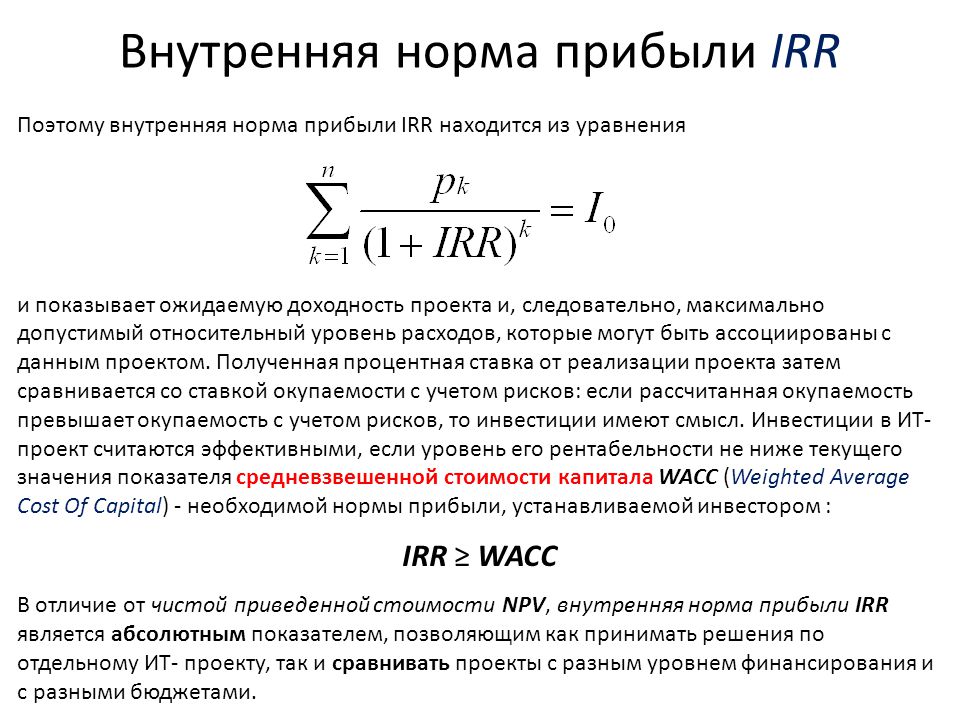

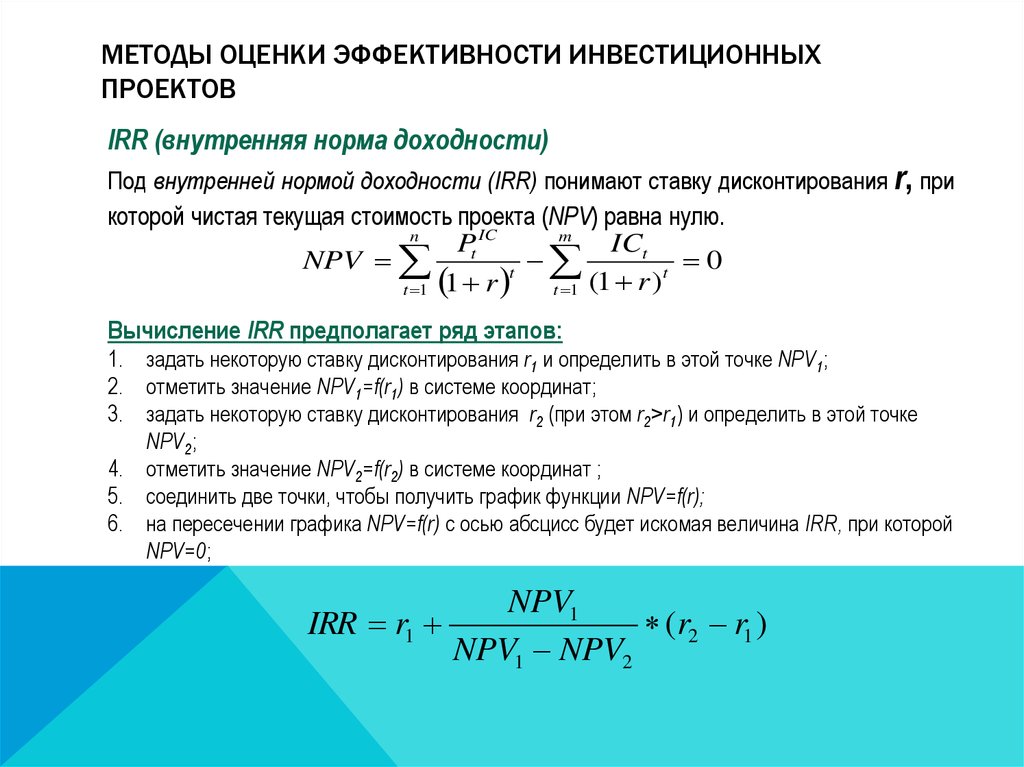

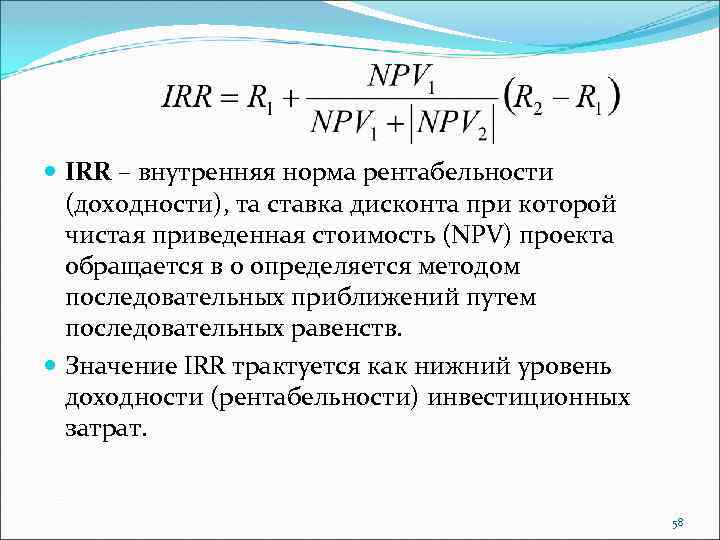

Внутренняя норма доходности IRR

Универсальным инструментом сравнения эффективности различных способов вложения капитала, характеризующим доходность операции и независящим от ставки дисконтирования (от стоимости вкладываемых средств) является показатель внутренней нормы доходности IRR.

Внутренняя норма доходности соответствует ставке дисконтирования, при которой текущая стоимость будущего денежного потока совпадает с величиной вложенных средств, т.е. удовлетворяет равенству:

? CFk / ( 1 + IRR )k = ? INVt / (1 + IRR) t

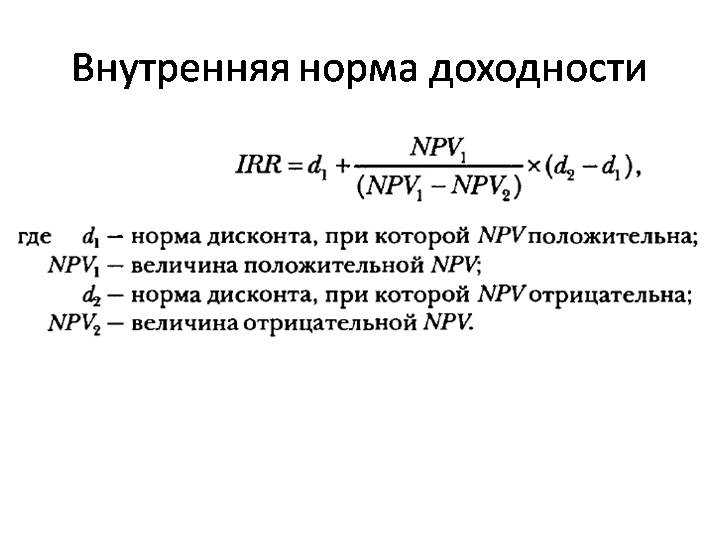

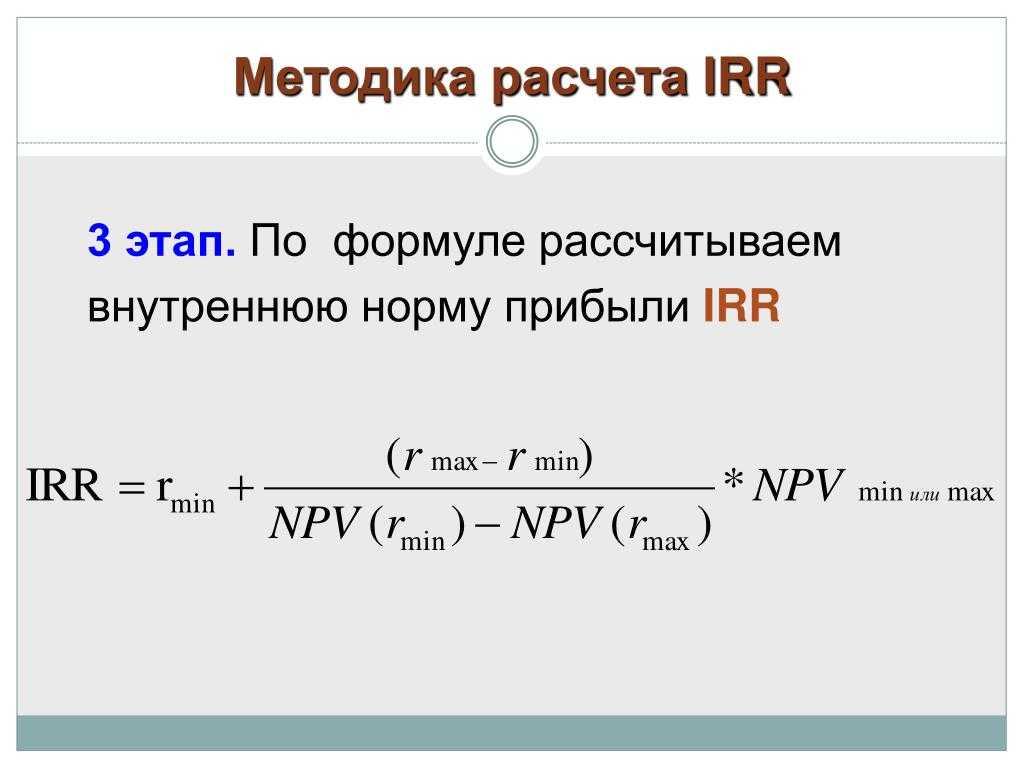

Для расчета данного показателя можно использовать компьютерные средства либо следующую формулу приближенного вычисления:

IRR = i1 + NPV1 (i2 – i1) / (NPV1 — NPV2)

Здесь i1 и i2 – ставки, соответствующие некоторым положительному (NPV1) и отрицательному (NPV2) значениям чистого приведенного дохода. Чем меньше интервал i1 – i2, тем точнее полученный результат (при решении задач допустимой считается разница между ставками не более 5 %).

Критерием принятия инвестиционного проекта является превышение показателя IRR выбранной ставки дисконтирования (IRR > i). При сравнении нескольких проектов, более предпочтительными являются проекты с большими значениями IRR.

При сравнении нескольких проектов, более предпочтительными являются проекты с большими значениями IRR.

К несомненным достоинствам показателя IRR относится его универсальность в качестве инструмента оценки и сравнения доходности различных финансовых операций. Его преимуществом является и независимость от ставки дисконтирования – это чисто внутренний показатель.

Недостатками IRR являются сложность расчета, невозможность применения данного критерия к нестандартным денежным потокам (проблема множественности IRR), а также необходимость реинвестирования всех получаемых доходов под ставку доходности, равную IRR, подразумеваемую правилом расчета данного показателя. К недостаткам следует отнести и возможное противоречие с критерием NPV при сравнении двух и более проектов.

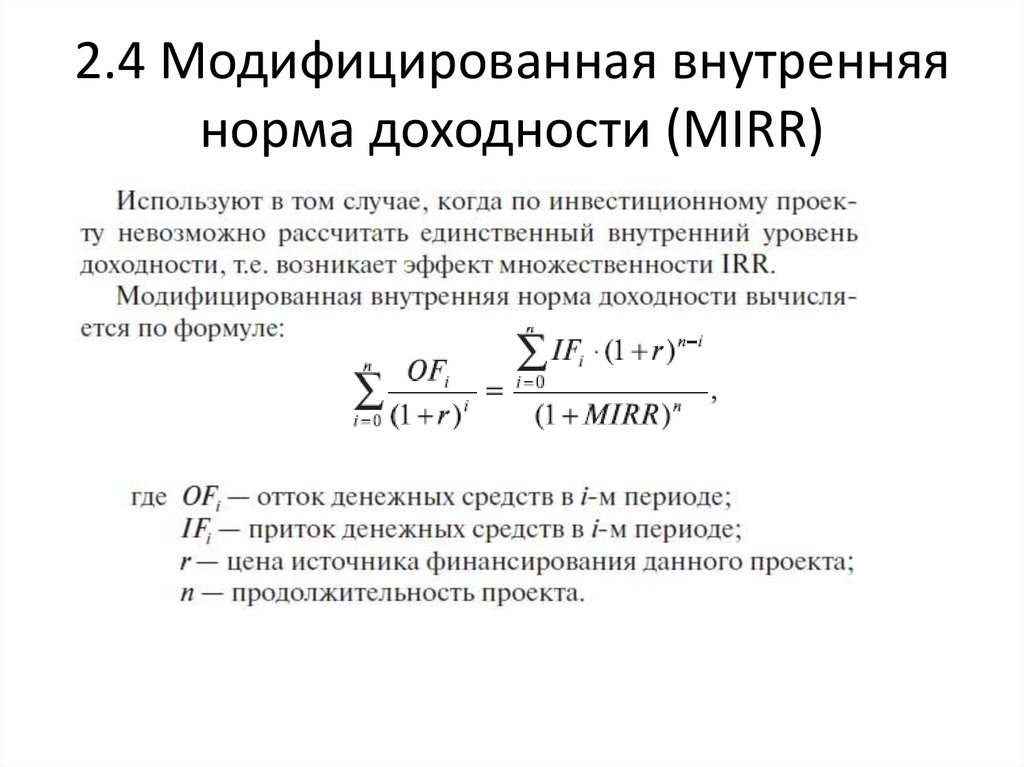

Модифицированная внутренняя норма доходности MIRR

Для нестандартных денежных потоков решение уравнения, соответствующего определению внутренней нормы доходности, в подавляющем большинстве случаев (возможны нестандартные потоки с единственным значением IRR) дает несколько положительных корней, т. е. несколько возможных значений показателя IRR. При этом критерий IRR > i не работает: величина IRR может превышать используемую ставку дисконтирования, а рассматриваемый проект оказывается убыточным (его NPV оказывается отрицательным).

е. несколько возможных значений показателя IRR. При этом критерий IRR > i не работает: величина IRR может превышать используемую ставку дисконтирования, а рассматриваемый проект оказывается убыточным (его NPV оказывается отрицательным).

Для решения данной проблемы в случае нестандартных денежных потоков рассчитывают аналог IRR – модифицированную внутреннюю норму доходности MIRR (она может быть рассчитана и для проектов, генерирующих стандартные денежные потоки).

MIRR представляет собой процентную ставку, при наращении по которой в течение срока реализации проекта n общей суммы всех дисконтированных на начальный момент вложений получается величина, равная сумме всех притоков денежных средств, наращенных по той же ставке d на момент окончания реализации проекта:

( 1 + MIRR )n ? INV / ( 1 + i )t = ? CFk ( 1 + i )n-k

Критерий принятия решения — MIRR > i. Результат всегда согласуется с критерием NPV и может применяться для оценки как стандартных, так и нестандартных денежных потоков. Помимо этого, у показателя MIRR есть еще одно важное преимущество перед IRR: его расчет предполагает реинвестирование получаемых доходов под ставку, равную ставке дисконтирования (близкой или равной ставке среднерыночной доходности), что более соответствует реальной ситуации и потому точнее отражает доходность оцениваемого проекта.

Результат всегда согласуется с критерием NPV и может применяться для оценки как стандартных, так и нестандартных денежных потоков. Помимо этого, у показателя MIRR есть еще одно важное преимущество перед IRR: его расчет предполагает реинвестирование получаемых доходов под ставку, равную ставке дисконтирования (близкой или равной ставке среднерыночной доходности), что более соответствует реальной ситуации и потому точнее отражает доходность оцениваемого проекта.

Норма рентабельности и индекс рентабельности P

Рентабельность – важный показатель эффективности инвестиций, поскольку он отражает соотношение затрат и доходов, показывая величину полученного дохода на каждую единицу (рубль, доллар и т.д.) вложенных средств.

Р = NPV / INV х 100 %

Индекс рентабельности (коэффициент рентабельности) PI — отношение приведенной стоимости проекта к затратам, показывает во сколько раз увеличиться вложенный капитал в ходе реализации проекта.

PI = [ ? CFk / ( 1 + i )k ] / INV = P / 100% + 1

Критерием принятия положительного решения при использовании показателей рентабельности является соотношение Р > 0 или, что то же самое, PI > 1. Из нескольких проектов предпочтительнее те, где показатели рентабельности выше.

Данный показатель особенно информативен при оценке проектов с различными первоначальными вложениями и различными периодами реализации.

Критерий рентабельности может давать результаты, противоречащие критерию чистого приведенного дохода, если рассматриваются проекты с разными объемами вложенного капитала. При принятии решения нужно учитывать инвестиционные возможности предприятия, а также то соображение, что показатель NPV более отвечает интересам акционеров в плане увеличения их капитала.

Оценка инвестиционных проектов разной продолжительности

В случаях, когда возникает сомнение в корректности сравнения с использованием рассмотренных показателей проектов с разными сроками реализации, можно прибегнуть к методу цепного повтора

При использовании этого метода находят наименьшее общее кратное n сроков реализации n1 и n2 оцениваемых проектов. Строят новые денежные потоки, получаемые в результате нескольких реализаций проектов, предполагая, что затраты и доходы сохранятся на прежнем уровне (начало следующей реализации совпадает с окончанием предыдущей). Показатели чистого приведенного дохода при многократной реализации изменятся, а вот показатели внутренней нормы доходности останутся прежними, независимо от количества повторов, хотя новые денежные потоки могут оказаться нестандартными, если первоначальные инвестиции больше, чем доходы в последний период реализации.

Строят новые денежные потоки, получаемые в результате нескольких реализаций проектов, предполагая, что затраты и доходы сохранятся на прежнем уровне (начало следующей реализации совпадает с окончанием предыдущей). Показатели чистого приведенного дохода при многократной реализации изменятся, а вот показатели внутренней нормы доходности останутся прежними, независимо от количества повторов, хотя новые денежные потоки могут оказаться нестандартными, если первоначальные инвестиции больше, чем доходы в последний период реализации.

Использование данного метода на практике может быть связано со сложными расчетами, если рассматривается несколько проектов и для совпадения всех сроков, каждый нужно будет повторить по несколько раз.

Основным недостатком метода цепного повтора является предположение, что условия реализации проектов, а значит и требуемые издержки и получаемые доходы, останутся на прежнем уровне, что почти невозможно в современной рыночной ситуации. Также и сама повторная реализация проекта не всегда возможна, особенно, если он достаточно продолжителен или относится к сферам, где происходит быстрое технологическое обновление производимой продукции.

Помимо рассмотренных количественных показателей эффективности капиталовложений при принятии инвестиционных решений необходимо учитывать и качественные характеристики привлекательности проекта, соответствующие следующим критериям:

- Соответствие рассматриваемого проекта общей инвестиционной стратегии предприятия, его долгосрочным и текущим планам;

- Перспективность проекта в сравнении с последствиями отказа от реализации альтернативных проектов;

- Соответствие проекта принятым нормативно-плановым показателям в отношении уровня риска, финансовой устойчивости, экономического роста организации и т.д.;

- Обеспечение необходимой диверсификации финансово-хозяйственной деятельности организации;

- Соответствие требований реализации проекта имеющимся производственным и кадровым ресурсам;

- Социальные последствия реализации проекта, возможное влияние на репутацию, имидж организации;

- Соответствие рассматриваемого проекта экологическим стандартам и требованиям.

Что такое IRR и как его рассчитать

Недавно мы рассматривали такой важный показатель экономической состоятельности любого инвестиционного проекта как NPV, чистая приведенная стоимость проекта. Настало время познакомиться со вторым по важности показателем эффективности инвестиционных проектов – IRR, Internal Rate of Return.

В русском переводе встречается достаточно много интерпретаций — внутренняя ставка доходности, внутренняя норма доходности, внутренняя норма рентабельности, внутренняя норма прибыльности — все это означает одно и тоже. Данный показатель обычно выражается в процентах и гораздо реже в десятичных долях.

Экономический смысл данного показателя состоит в том, что по факту он показывает усредненную ежегодную доходность реализации проекта на горизонте рассмотрения. Например, если Вы посчитали проект на 10 лет и IRR Вашего проекта составляет 15%, это значит, что Ваши инвестиции в проект дадут в среднем 15% годовых за 10 лет.

Наш эксперт Алексей Гребенюк

Другими словами экономический смысл можно обозначить так – это та ставка дисконтирования, при которой NPV проекта обращается в ноль. Соответственно, если Вы занимаете деньги в банке или, скажем, у друга под 20% годовых, то не стоит их вкладывать в Ваш проект, который дает только 15% рентабельности. Лучше вложить в какой-то другой проект, который даст больше 20%, иначе нет никакого смысла занимать в принципе. Эффективно будет занять деньги в банке под 20% годовых только тогда, когда Ваш проект даст IRR выше 20%. В этом случае, Вы сможете вернуть деньги банку и заработать себе сверхприбыль.

Соответственно, если Вы занимаете деньги в банке или, скажем, у друга под 20% годовых, то не стоит их вкладывать в Ваш проект, который дает только 15% рентабельности. Лучше вложить в какой-то другой проект, который даст больше 20%, иначе нет никакого смысла занимать в принципе. Эффективно будет занять деньги в банке под 20% годовых только тогда, когда Ваш проект даст IRR выше 20%. В этом случае, Вы сможете вернуть деньги банку и заработать себе сверхприбыль.

Расчет IRR вручную на бумаге дело не простое и здесь нужно обладать реальными математическими способностями. Величина IRR рассчитывается методом подбора и, как я уже говорил, она равна ставке дисконтирования, при которой показатель NPV равен нулю. Вам необходимо сделать несколько итераций, прежде чем Вы найдете внутреннюю ставку доходности. Сложно? Очень сложно! Я сам никогда на бумаге не считал IRR. «Microsoft Excel» считает IRR мгновенно – через функцию «ВСД» — проще простого!

Кроме рассмотренных NPV и IRR, есть еще третий немаловажный показатель экономической эффективности любого инвестиционного проекта – это срок окупаемости. Экономический смысл данного показателя очень прост – это период времени, за который проект возвращает своему владельцу инвестированные средства. Как правило, чем более капиталоемкий проект мы рассматриваем, тем больший срок окупаемости он имеет. Конечно, это не совсем обязательно, но все же, как правило, это так. Например, срок окупаемости электростанции будет больше срока окупаемости небольшого магазина.

Экономический смысл данного показателя очень прост – это период времени, за который проект возвращает своему владельцу инвестированные средства. Как правило, чем более капиталоемкий проект мы рассматриваем, тем больший срок окупаемости он имеет. Конечно, это не совсем обязательно, но все же, как правило, это так. Например, срок окупаемости электростанции будет больше срока окупаемости небольшого магазина.

В инвестиционных проектах существует еще одна немаловажная зависимость – обычно чем выше доходность проекта, тем выше риск его реализации. И наоборот – чем ниже доходность, тем ниже риск.

На практике это означает следующее – более рискованные проекты, такие как, например, абсолютно новые старт-ап проекты, имеют очень высокий риск – никто не знает «пойдет» бизнес или не «пойдет» (и, вообще, нет уверенности в проекте, не с чем даже сравнить). Зато если он пойдет, то можно ожидать сверхдоходность, сверхприбыльность – именно потому, что никто не знает как это делать и не сможет повторить проект в ближайшем будущем. Вы станете единственным носителем уникальности Вашей идеи.

Вы станете единственным носителем уникальности Вашей идеи.

Поэтому разные инвесторы, с разным отношением к риску, инвестируют в разные проекты. Одни готовы рискнуть и дать деньги на абсолютно, казалось бы, безумную идею в надежде что «выстрелит», а другие предпочитают покупать малорисковые облигации и получать стабильный небольшой доход.

Кесарю кесарево, Богу Богово!

Читайте также Страшные слова финансистов: что такое NPV? >>

Читайте также Страшные слова финансистов: что ROIm? >>

Знаниями делился управляющий партнер «AG Finance»

Алексей Гребенюк

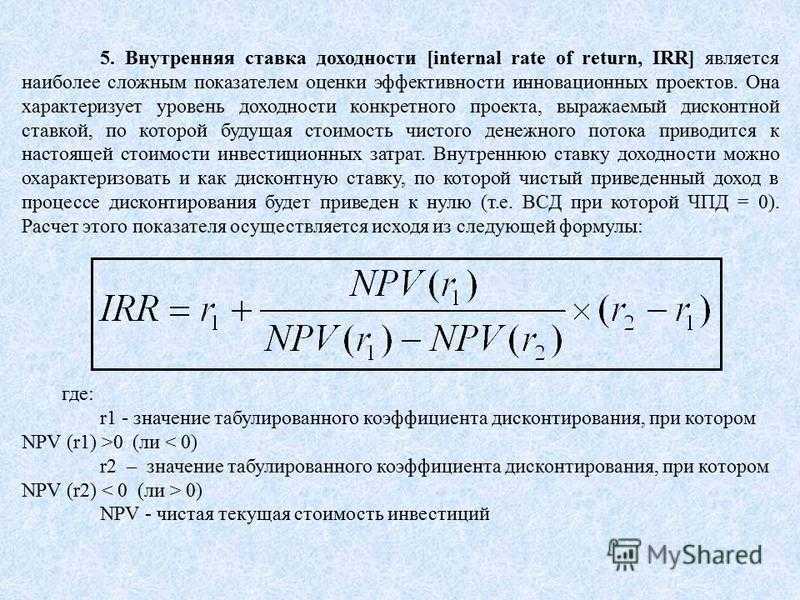

Правило внутренней нормы доходности (IRR): определение и пример

Что такое внутренняя норма доходности (IRR)?

Внутренняя норма доходности (IRR) — это показатель, используемый в финансовом анализе для оценки рентабельности потенциальных инвестиций. IRR — это ставка дисконтирования, при которой чистая приведенная стоимость (NPV) всех денежных потоков равна нулю в анализе дисконтированных денежных потоков.

Расчет IRR основан на той же формуле, что и NPV. Имейте в виду, что IRR не является фактической стоимостью проекта в долларах. Именно годовой доход делает NPV равным нулю.

Вообще говоря, чем выше внутренняя норма доходности, тем более желательна инвестиция. IRR един для инвестиций разных типов и, как таковой, может использоваться для ранжирования нескольких потенциальных инвестиций или проектов на относительно равной основе. В целом, при сравнении вариантов инвестирования с другими схожими характеристиками, инвестиции с самым высоким IRR, вероятно, будут считаться лучшими.

Ключевые выводы

- Внутренняя норма доходности (IRR) — это ежегодный темп роста, который ожидается от инвестиций.

- IRR рассчитывается с использованием той же концепции, что и чистая приведенная стоимость (NPV), за исключением того, что она устанавливает NPV равным нулю.

- Конечной целью IRR является определение ставки дисконта, которая делает приведенную стоимость суммы годовых номинальных притоков денежных средств равной первоначальным чистым денежным затратам на инвестиции.

t}-C_0\ \ &\textbf{где:}\\ &C_t=\text{Чистый приток денежных средств за период t}\\ &C_0=\text{Общие первоначальные инвестиционные затраты}\\ &IRR=\text{Внутренняя норма доходности}\\ &t=\text{Количество периодов времени}\\ \end{выровнено}

0=NPV=t=1∑T(1+IRR)tCt−C0где:Ct=Чистый приток денежных средств за период tC0=Общие первоначальные инвестиционные затратыIRR=Внутренняя норма доходности=Количество периоды времени

t}-C_0\ \ &\textbf{где:}\\ &C_t=\text{Чистый приток денежных средств за период t}\\ &C_0=\text{Общие первоначальные инвестиционные затраты}\\ &IRR=\text{Внутренняя норма доходности}\\ &t=\text{Количество периодов времени}\\ \end{выровнено}

0=NPV=t=1∑T(1+IRR)tCt−C0где:Ct=Чистый приток денежных средств за период tC0=Общие первоначальные инвестиционные затратыIRR=Внутренняя норма доходности=Количество периоды времениКак рассчитать внутреннюю норму доходности

- Используя формулу, можно установить чистую приведенную стоимость равной нулю и найти ставку дисконтирования, которая представляет собой внутреннюю норму доходности.

- Начальная инвестиция всегда отрицательна, поскольку представляет собой отток.

- Каждый последующий денежный поток может быть положительным или отрицательным, в зависимости от оценок того, что проект поставляет или требует в качестве вливания капитала в будущем.

- Однако из-за характера формулы IRR не может быть легко рассчитана аналитически и вместо этого должна рассчитываться итеративно методом проб и ошибок или с использованием программного обеспечения, запрограммированного для расчета IRR (например, с помощью Excel).

Как рассчитать IRR в Excel

Использование функции IRR в Excel упрощает вычисление IRR. Excel сделает всю необходимую работу за вас, обеспечив ставку дисконтирования, которую вы ищете. Все, что вам нужно сделать, это объединить ваши денежные потоки, включая первоначальные расходы, а также последующие поступления, с функцией IRR. Функцию IRR можно найти, щелкнув значок «Вставка формул» ( fx ).

Вот простой пример анализа IRR с известными ежегодными периодическими денежными потоками (с разницей в один год). Предположим, компания оценивает рентабельность проекта X. Проект X требует финансирования в размере 250 000 долларов США и, как ожидается, принесет 100 000 долларов денежных потоков после уплаты налогов в первый год и будет увеличиваться на 50 000 долларов в каждый из следующих четырех лет.

В этом случае IRR составляет 56,72%, что довольно много.

Excel также предлагает две другие функции, которые можно использовать при расчете внутренней нормы доходности: ЧВНП и МИНП.

XIRR используется, когда модель денежных потоков точно не имеет годовых периодических денежных потоков. MIRR — это показатель нормы прибыли, который включает в себя интеграцию стоимости капитала и безрисковой ставки.

XIRR используется, когда модель денежных потоков точно не имеет годовых периодических денежных потоков. MIRR — это показатель нормы прибыли, который включает в себя интеграцию стоимости капитала и безрисковой ставки.Как рассчитать IRR в Excel

Понимание IRR

Конечной целью IRR является определение ставки дисконта, которая делает приведенную стоимость суммы годовых номинальных денежных поступлений равной первоначальным чистым денежным затратам на инвестиции. Для определения ожидаемой доходности можно использовать несколько методов, но IRR часто идеально подходит для анализа потенциальной доходности нового проекта, который компания рассматривает для реализации.

Думайте о IRR как о темпах роста, которые, как ожидается, будут генерироваться инвестициями ежегодно. Таким образом, он может быть наиболее похож на совокупный годовой темп роста (CAGR). В действительности инвестиции обычно не будут приносить одинаковую норму прибыли каждый год. Обычно фактическая норма прибыли, которую в конечном итоге приносят данные инвестиции, будет отличаться от расчетной IRR.

Для чего используется IRR?

При планировании капитала одним из популярных сценариев для IRR является сравнение рентабельности создания новых операций с рентабельностью расширения существующих операций. Например, энергетическая компания может использовать IRR при принятии решения об открытии новой электростанции или реконструкции и расширении существующей электростанции.

Хотя оба проекта могут повысить ценность компании, вполне вероятно, что один из них будет более логичным решением, как предписано IRR. Обратите внимание, что, поскольку IRR не учитывает изменение ставок дисконтирования, его часто недостаточно для долгосрочных проектов с ожидаемыми изменениями ставок дисконтирования.

IRR также полезен для корпораций при оценке программ выкупа акций. Ясно, что если компания выделяет значительные средства на выкуп своих акций, то анализ должен показать, что собственные акции компании являются более выгодной инвестицией, т. е. имеют более высокую внутреннюю норму доходности, чем любое другое использование средств, например, создание новых торговых точек или приобретение других компаний.

Физические лица также могут использовать IRR при принятии финансовых решений, например, при оценке различных страховых полисов с использованием их премий и пособий в случае смерти. Общее мнение состоит в том, что полисы с одинаковыми премиями и высокой внутренней нормой доходности гораздо более желательны.

Обратите внимание, что страхование жизни имеет очень высокий IRR в первые годы действия полиса — часто более 1000%. Затем она уменьшается со временем. Эта IRR очень высока в первые дни действия полиса, потому что, если вы сделали только один ежемесячный страховой взнос, а затем внезапно умерли, ваши бенефициары все равно получат единовременное пособие.

Другое распространенное использование IRR — анализ доходности инвестиций. В большинстве случаев объявленный доход будет предполагать, что любые процентные платежи или денежные дивиденды реинвестируются обратно в инвестиции. Что делать, если вы не хотите реинвестировать дивиденды, но нуждаетесь в них в качестве дохода при выплате? А если дивиденды не предполагается реинвестировать, то они выплачиваются или остаются в наличных деньгах? Какова предполагаемая доходность наличных денег? IRR и другие допущения особенно важны для таких инструментов, как аннуитеты, где денежные потоки могут стать сложными.

Наконец, IRR — это расчет, используемый для взвешенной по деньгам нормы прибыли инвестиций (MWRR). MWRR помогает определить норму прибыли, необходимую для начала с первоначальной суммы инвестиций, с учетом всех изменений денежных потоков в течение инвестиционного периода, включая выручку от продаж.

Использование IRR с WACC

Большинство анализов IRR будет проводиться в сочетании с расчетами средневзвешенной стоимости капитала (WACC) и NPV компании. IRR обычно является относительно высоким значением, что позволяет получить нулевую чистую приведенную стоимость.

Большинство компаний требуют, чтобы расчет IRR был выше WACC. WACC — это мера стоимости капитала фирмы, в которой каждая категория капитала имеет пропорциональный вес. Все источники капитала, включая обыкновенные акции, привилегированные акции, облигации и любой другой долгосрочный долг, включаются в расчет WACC.

Теоретически любой проект с IRR выше стоимости капитала должен быть прибыльным.

При планировании инвестиционных проектов фирмы часто устанавливают требуемую норму доходности (RRR), чтобы определить минимальный приемлемый процент доходности, который должны приносить рассматриваемые инвестиции, чтобы они окупились. RRR будет выше, чем WACC.

При планировании инвестиционных проектов фирмы часто устанавливают требуемую норму доходности (RRR), чтобы определить минимальный приемлемый процент доходности, который должны приносить рассматриваемые инвестиции, чтобы они окупились. RRR будет выше, чем WACC.Любой проект с IRR, превышающим RRR, скорее всего, будет считаться прибыльным, хотя компании не обязательно будут заниматься проектом только на этом основании. Скорее всего, они будут заниматься проектами с наибольшей разницей между IRR и RRR, поскольку они, вероятно, будут наиболее прибыльными.

IRR также можно сравнивать с преобладающими нормами доходности на рынке ценных бумаг. Если фирма не может найти какие-либо проекты с IRR выше, чем доходы, которые могут быть получены на финансовых рынках, то она может просто инвестировать деньги в рынок. Рыночная доходность также может быть фактором при установлении RRR.

IRR по сравнению с совокупным годовым темпом роста

CAGR измеряет годовой доход от инвестиций за определенный период времени.

IRR также представляет собой годовую норму прибыли; однако CAGR обычно использует только начальное и конечное значение, чтобы определить приблизительную годовую норму прибыли.

IRR также представляет собой годовую норму прибыли; однако CAGR обычно использует только начальное и конечное значение, чтобы определить приблизительную годовую норму прибыли.IRR отличается тем, что включает несколько периодических денежных потоков, отражая тот факт, что приток и отток денежных средств часто происходят постоянно, когда речь идет об инвестициях. Еще одно отличие состоит в том, что CAGR достаточно прост, чтобы его можно было легко рассчитать.

IRR и рентабельность инвестиций (ROI)

Компании и аналитики также могут учитывать рентабельность инвестиций (ROI) при принятии решений о бюджете капиталовложений. ROI сообщает инвестору об общем росте инвестиций от начала до конца. Это не годовая доходность. IRR сообщает инвестору о годовом темпе роста. Два числа обычно будут одинаковыми в течение одного года, но не будут одинаковыми в течение более длительных периодов времени.

ROI — это процент увеличения или уменьшения инвестиций от начала до конца.

Он рассчитывается путем деления разницы между текущим или ожидаемым будущим значением и исходным начальным значением на исходное значение и умножения на 100.

Он рассчитывается путем деления разницы между текущим или ожидаемым будущим значением и исходным начальным значением на исходное значение и умножения на 100.Показатели рентабельности инвестиций можно рассчитать практически для любой деятельности, в которую были сделаны инвестиции, и можно измерить результат. Тем не менее, ROI не обязательно является наиболее полезным для длительных периодов времени. Он также имеет ограничения в бюджетировании капиталовложений, где основное внимание часто уделяется периодическим денежным потокам и доходам.

Ограничения IRR

IRR обычно идеален для использования при анализе проектов капитального бюджета. Он может быть неверно истолкован или неправильно истолкован, если используется вне соответствующих сценариев. В случае положительных денежных потоков, за которыми следуют отрицательные, а затем положительные, IRR может иметь несколько значений. Более того, если все денежные потоки имеют одинаковый знак (т. е. проект никогда не приносит прибыль), то никакая ставка дисконтирования не приведет к нулевой чистой приведенной стоимости.

В своей области использования IRR является очень популярным показателем для оценки годовой доходности проекта; однако он не обязательно предназначен для использования в одиночку. IRR обычно является относительно высоким значением, что позволяет получить нулевую чистую приведенную стоимость. Сама IRR — это всего лишь одна оценочная цифра, которая обеспечивает годовую доходность на основе оценок. Поскольку оценки IRR и NPV могут сильно отличаться от фактических результатов, большинство аналитиков предпочитают сочетать анализ IRR со сценарным анализом. Сценарии могут показывать разные возможные NPV, основанные на различных допущениях.

Как уже упоминалось, большинство компаний не полагаются только на анализ IRR и NPV. Эти расчеты обычно также изучаются в сочетании с WACC и RRR компании, что требует дальнейшего рассмотрения.

Компании обычно сравнивают анализ IRR с другими компромиссами. Если другой проект имеет аналогичную IRR с меньшим авансовым капиталом или более простыми посторонними соображениями, то можно выбрать более простые инвестиции, несмотря на IRR.

В некоторых случаях проблемы также могут возникнуть при использовании IRR для сравнения проектов разной продолжительности. Например, краткосрочный проект может иметь высокую внутреннюю норму доходности, что делает его отличным вложением. И наоборот, более длительный проект может иметь низкую внутреннюю норму доходности, принося доход медленно и стабильно. Показатель ROI может дать больше ясности в этих случаях, хотя некоторые менеджеры могут не захотеть ждать более длительного периода времени.

Инвестирование на основе IRR

Правило внутренней нормы прибыли является ориентиром для оценки того, стоит ли продолжать проект или инвестиции. Правило IRR гласит, что если IRR проекта или инвестиции больше минимальной RRR (обычно это стоимость капитала), то проект или инвестиция могут быть реализованы.

И наоборот, если IRR проекта или инвестиции ниже стоимости капитала, то лучшим решением может быть его отказ. В целом, хотя у IRR есть некоторые ограничения, это отраслевой стандарт для анализа проектов капитального бюджета.

Пример IRR

Предположим, компания рассматривает два проекта. Руководство должно решить, следует ли двигаться вперед с одним, обоими или ни одним из них. Его стоимость капитала составляет 10%. Структура денежных потоков для каждого из них выглядит следующим образом:

Проект А

- Начальные затраты = 5000 долларов

- Первый год = 1700 долларов

- Второй год = 1900 долларов

- Третий год = 1600 долларов

- Четвертый год = 1500 долларов

Пятый год = 09 долларов

Проект Б

- Первоначальные затраты = 2000 долларов

- Первый год = 400 долларов

- Второй год = 700 долларов

- Третий год = 500 долларов

- Четвертый год = 400 долларов

- Пятый год = 3040 900 долларов

Компания должна рассчитать IRR для каждого проекта. Начальные затраты (период = 0) будут отрицательными. Решение для IRR представляет собой итеративный процесс с использованием следующего уравнения:

$0 = ΣCFt ÷ (1 + IRR)t

где:

- CF = чистый денежный поток

- IRR = внутренняя норма доходности

- t = период (от 0 до последнего периода)

-или-

$0 = (первоначальные затраты * −1) + CF1 ÷ (1 + IRR)1 + CF2 ÷ (1 + IRR)2 + .

.. + CFX ÷ (1 + IRR)X

.. + CFX ÷ (1 + IRR)XИспользуя приведенные выше примеры, компания может рассчитать IRR для каждого проекта следующим образом:

IRR Проект А

0 долл. США = (−5000 долл. США) + 1700 долл. США ÷ (1 + IRR)1 + 1900 долл. США ÷ (1 + IRR)2 + 1600 долл. США ÷ (1 + IRR)3 + 1500 долл. США ÷ (1 + IRR)4 + 700 долл. США ÷ (1 + IRR) 5

IRR проекта A = 16,61 %

IRR Проект B

0 долл. США = (−2000 долл. США) + 400 долл. США ÷ (1 + IRR)1 + 700 долл. США ÷ (1 + IRR)2 + 500 долл. США ÷ (1 + IRR)3 + 400 долл. США ÷ (1 + IRR)4 + 300 долл. США ÷ (1 + IRR) 5

IRR проекта B = 5,23 %

Учитывая, что стоимость капитала компании составляет 10%, руководство должно продолжить проект А и отклонить проект Б.

Что означает внутренняя норма доходности?

Внутренняя норма доходности (IRR) — это финансовый показатель, используемый для оценки привлекательности конкретной инвестиционной возможности.

Когда вы рассчитываете IRR для инвестиции, вы фактически оцениваете норму прибыли этой инвестиции после учета всех прогнозируемых денежных потоков вместе с временной стоимостью денег. При выборе среди нескольких альтернативных инвестиций инвестор выберет инвестицию с самой высокой внутренней нормой доходности, при условии, что она выше минимального порога инвестора. Главный недостаток IRR заключается в том, что он сильно зависит от прогнозов будущих денежных потоков, которые, как известно, трудно предсказать.

Когда вы рассчитываете IRR для инвестиции, вы фактически оцениваете норму прибыли этой инвестиции после учета всех прогнозируемых денежных потоков вместе с временной стоимостью денег. При выборе среди нескольких альтернативных инвестиций инвестор выберет инвестицию с самой высокой внутренней нормой доходности, при условии, что она выше минимального порога инвестора. Главный недостаток IRR заключается в том, что он сильно зависит от прогнозов будущих денежных потоков, которые, как известно, трудно предсказать.Является ли IRR таким же, как ROI?

Хотя IRR иногда неофициально называют «возвратом инвестиций проекта», это отличается от того, как большинство людей используют это выражение. Часто, когда люди говорят о рентабельности инвестиций, они просто имеют в виду процентную прибыль, полученную от инвестиций в данный год или за определенный период времени. Но этот тип ROI не учитывает те же нюансы, что и IRR, и по этой причине IRR обычно предпочитают профессионалы в области инвестиций.

Еще одним преимуществом IRR является то, что его определение является математически точным, тогда как термин ROI может означать разные вещи в зависимости от контекста или говорящего.

Что такое хорошая внутренняя норма прибыли?

Хорошая или плохая IRR будет зависеть от стоимости капитала и альтернативных издержек инвестора. Например, инвестор в недвижимость может реализовать проект с IRR 25%, если сопоставимые альтернативные инвестиции в недвижимость предлагают доход, скажем, 20% или ниже. Однако это сравнение предполагает, что риск и усилия, связанные с этими сложными инвестициями, примерно одинаковы. Если инвестор может получить немного более низкую IRR от проекта, который значительно менее рискован или требует меньше времени, он может с радостью принять этот проект с более низкой IRR. Однако в целом более высокий IRR лучше, чем более низкий, при прочих равных условиях.

Итог

Внутренняя норма доходности (IRR) — это метрика, используемая для оценки возврата инвестиций.

Чем выше IRR, тем лучше возврат инвестиций. Поскольку один и тот же расчет применяется к различным инвестициям, его можно использовать для ранжирования всех инвестиций, чтобы определить, какие из них являются лучшими. Тот, у кого самая высокая IRR, как правило, является лучшим выбором для инвестиций.

Чем выше IRR, тем лучше возврат инвестиций. Поскольку один и тот же расчет применяется к различным инвестициям, его можно использовать для ранжирования всех инвестиций, чтобы определить, какие из них являются лучшими. Тот, у кого самая высокая IRR, как правило, является лучшим выбором для инвестиций.IRR является важным инструментом для компаний при определении того, куда инвестировать свой капитал. Компании имеют множество возможностей для развития своего бизнеса. К ним относятся создание новых операций, улучшение существующих операций, приобретение и так далее. IRR может помочь определить, какой вариант выбрать, показывая, какой из них принесет наибольшую прибыль.

Внутренняя норма прибыли | Финансовые KPI

БЛОГ » Библиотека ключевых показателей эффективности » Финансовые ключевые показатели эффективности » Внутренняя норма доходности

— 2 min read

Категория: KPI по финансам.

Внутренняя норма доходности, также сокращенно IRR, используется для определения того, какие будущие проекты или капиталовложения будут иметь приемлемую отдачу – она представлена минимальной ставкой дисконтирования.

По сути, внутренняя норма доходности — это ставка, равная чистой приведенной стоимости будущих денежных потоков определенного проекта до тех пор, пока она не достигнет нуля. Например, если мы должны рассчитать приведенную стоимость будущих денежных потоков, используя внутреннюю ставку проекта в качестве ставки дисконтирования, а затем вычесть первоначальные инвестиции, чистая приведенная стоимость определенного проекта будет равна нулю.

Основы внутренней нормы прибыли

Хотя это может показаться запутанным, вскоре все станет намного проще. Мы должны думать об этом как об инвестировании капитала. Когда управленческая команда компании собирается инвестировать капитал, они должны рассчитать процентную доходность.

Однако это еще не все. Им также необходимо знать точную процентную доходность, необходимую для того, чтобы в конечном итоге окупиться от инвестиций, с поправкой на временную стоимость денег.

Внутренняя норма доходности — это в основном процентная доля, которую компания имеет и хочет получить, чтобы быть равной с точки зрения ее инвестиций в новый капитал.

Естественно, компания рассматривает безубыточность определенных вложений как, возможно, наихудший сценарий — поскольку они считают это минимально приемлемой доходностью вложений. Конечно, прибыль преследуется.

Какова его формула?

Итак, формула достаточно сложная – сложная, как в слове «длинный»; по-прежнему очень легко округлить внутреннюю норму доходности.

Наша главная цель при расчете внутренней нормы доходности состоит в том, чтобы приравнять к нулю сумму приведенной стоимости будущего денежного потока, из которой мы вычитаем первоначальные инвестиции.

Таким образом, у нас будут денежные потоки за определенные годы, которые будут отдельно разделены на (1+IRR), после чего из результата будут вычтены первоначальные инвестиции.

Естественно, IRR — единственная переменная в уравнении, которую не знает руководство компании. Это означает, что им придется оценить будущий доход от инвестиций на основе капитала, необходимого для запуска проекта.

Таким образом, они получат ставку дисконтирования, при которой чистая приведенная стоимость будет равна нулю.

Заключительные мысли

Таким образом, внутренняя норма доходности — это в основном норма, при которой чистая приведенная стоимость затрат равна чистой приведенной стоимости ожидаемого будущего дохода от определенных инвестиций.

Компании обычно рассчитывают внутреннюю норму доходности для ряда проектов, в которые они хотят вложить свой капитал, поэтому ясно, что они решат инвестировать в то, что будет выгодно в будущем, и пропустят неудачные инвестиции.

Конечно, поскольку компании работают с ожидаемыми значениями, они не всегда могут быть уверены в своих инвестициях, но расчет внутренней нормы прибыли дает им некоторое время и дает представление об их инвестициях и покупках.

Об авторе