Исчисление транспортного налога для юридических лиц: Юридическим лицам | ФНС России

Транспортный налог — 2020 для юрлиц: изменения

Каждый автовладелец надеется, что государство отменит уплату транспортного налога. Уже несколько лет ходят слухи, что его действительно отменят, но в реальность до сих пор это не воплощено.

С 1 января 2021 года вступят в силу, косвенно затронув и отчетный период за 2020 год, два закона об изменениях в главу 28 НК РФ: № 63-ФЗ от 15.04.2019 и № 325-ФЗ от 29.09.2019. Далее мы расскажем, ожидается ли в 2020 году новое в транспортном налоге для юридических лиц.

Что изменится в транспортном налоге юридических лиц в 2020 году

Транспортный налог в 2020 для юрлиц все так же обязательно подлежит уплате, если на их балансе имеется зарегистрированный в ГИБДД транспорт. Вносить платежи в счет оплаты суммы налога или аванса нужно по месту нахождения автотранспорта, то есть, по месту нахождения организации или ее обособленного подразделения (пп. 2 п. 5 ст. 83 НК РФ).

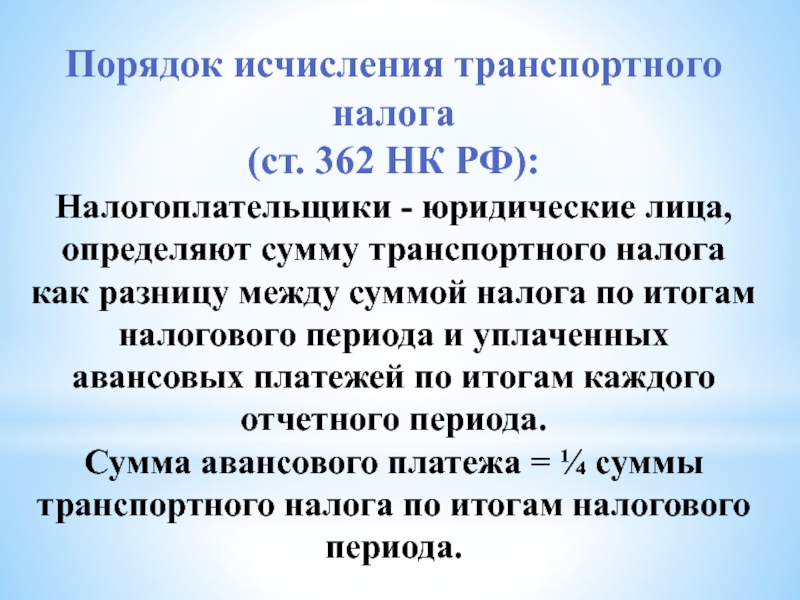

Напомним, что согласно пункту 2.1 статьи 362 НК РФ, размер ежеквартального аванса должен составлять одну четвертую часть рассчитанного за год налога.

Но так как в пункте 3 статьи 360 НК РФ не указано, что применять практику внесения авансовых платежей нужно в обязательном порядке, регион имеет право самостоятельно решить, нужно ли вводить такой порядок для автомобилистов и владельцев иного транспорта или нет. Если авансы региональным законом не установлены, юридические лица должны погасить одним платежом всю сумму начисленного налога за налоговый период.

Транспортный налог для юридических лиц – изменения 2020 года:

С 01.01.2020 не облагаются транспортным налогом транспортные средства, числящиеся в розыске (с месяца начала розыска и до момента возврата владельцу). Если розыск завершен, но ТС не найдено, владельцу уплачивать транспортный налог тоже не нужно.

Для юрлиц с 01.

01.2020 г. устанавливается заявительный порядок направления документации о налоговой льготе касательно транспортного налога.

01.2020 г. устанавливается заявительный порядок направления документации о налоговой льготе касательно транспортного налога.В 2020 году юрлица отчитываются по транспортному налогу в последний раз – по итогам 2019 г. (бланк декларации за 2019 год утв. приказом ФНС от 05.12.2016 № ММВ-7-21/668 в ред. от 26.11.2018). Начиная с отчетности за 2020 год, организациям не нужно будет предоставлять налоговую декларацию по транспортному налогу в ИФНС.

01.2020 г. устанавливается заявительный порядок направления документации о налоговой льготе касательно транспортного налога.

01.2020 г. устанавливается заявительный порядок направления документации о налоговой льготе касательно транспортного налога.Казалось бы, за 2020 год не нужно самостоятельно рассчитывать транспортный налог для юридических лиц – декларация отменена и возможно проводить весь процесс по аналогии с процедурой для физических лиц, когда уплата налога производится согласно уведомлениям от ИФНС. Но нет: в письме Минфина РФ от 19 июня 2019 года № 03-05-05-02/44672 указано, что налоговые органы теперь обязаны направлять юрлицам уведомления об исчисленных суммах на основании данных, полученных от ГИБДД, ГИМС, Гостехнадзора и других регистрирующих органов, но происходить это будет уже по прошествии крайнего срока для уплаты налога.

Если же выяснится, что организация уплатила налог в меньшей сумме, чем рассчитали в налоговой, то ей будет незамедлительно направлено требование об уплате оставшейся части налога. В случае, когда юрлицо не согласно с расчетом налоговой структуры, у него будет возможность оспорить его в течение 10 дней со дня получения документа.

Ставка транспортного налога для юридических лиц в 2020 году

По сравнению с предыдущими периодами ставка транспортного налога для юридических лиц в 2020 году не изменится. Согласно статье 361 НК РФ, установить ее величину должен субъект РФ. Но на федеральном уровне определены цифры, которых нужно придерживаться региональным законодателям. НК РФ дает регионам возможность приведенные в пункте 1 статьи 361 НК РФ ставки увеличивать или уменьшать не более, чем в 10 раз. Если в регионе не имеется действующего нормативного акта, в котором прописаны налоговые ставки, то уплата транспортного налога юридическими лицами должна осуществляться по ставкам, приведенным в Налоговом кодексе.

Найти точную информацию о ставках налогов по субъектам РФ можно на официальном ]]>сайте ФНС]]>.

Отдельно отметим, что с 01.01.2019 г. юрлица не могут уменьшать транспортный налог на платеж, внесенный в систему «Платон» за автомобили, которые весят больше 12 тонн. Поэтому за 2019 год и далее налог уплачивается в общем порядке, при этом платежи в «Платон» полностью учитываются в базе налога на прибыль, а также при применении ЕСХН и УСН «доходы минус расходы».

Транспортный налог: юридические лица – сроки уплаты в 2020 году

Срок внесения налога на транспорт для организаций изменяется, начиная с 01.01.2021 г., т.е. уплата налога за 2020 год будет производиться уже по-новому.

Сроки платежа по итогам года сейчас и в 2020 году не могут быть назначены на дату ранее 1 февраля следующего года, идущего за отчетным. Что касается оплаты транспортного налога юридическими лицами в виде авансовых платежей, то сроки их уплаты устанавливаются законодательными органами субъектов РФ, причем регионы могут и вовсе не вводить ежеквартальные авансы.

С 01.01.2021 года, согласно закону № 325-ФЗ от 29.09.2019 года, вступят в силу следующие изменения. Региональные и местные власти больше не смогут самостоятельно определять платежные даты.

Сроки уплаты транспортного налога для юридических лиц теперь установлены на конкретный период для всех регионов РФ – организации будут уплачивать налог на транспорт не позднее 1 марта следующего года, идущего за отчетным. А авансовые платежи оплатить нужно будет не позже последнего числа месяца, следующего за отчетным периодом.

КБК по транспортному налогу юридических лиц в 2020 году остается таким же, как и в 2019 году – 18210604011021000110. Если организация не успела в предусмотренный срок совершить платеж, то ей будет начислена пеня, для оплаты которой должен быть использован КБК 18210604011022100110, а для уплаты штрафов – 18210604011023000110.

Ставки транспортного налога | Министерство по налогам и сборам Республики Беларусь

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

Транспортный налог в 2021 году.

На что обратить внимание

На что обратить вниманиеС 2021 года для налогоплательщиков-организаций введены единые сроки уплаты транспортного налога и авансовых платежей по нему. Так, налог подлежит уплате не позднее 1 марта года, следующего за истекшим налоговым периодом, а авансовые платежи по нему — не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Почему так важно обратить внимание на информацию по авансовым платежам? Как отмечено в НК РФ, порядок уплаты налога устанавливают законодательные органы субъектов Российской Федерации![]()

Также за налоговый период 2020 года и последующие периоды отменяется обязанность представлять в налоговый орган декларацию по транспортному налогу5. По мнению налоговых органов, это решение поможет снизить издержки бизнеса по подготовке налоговой отчетности и сократит процесс выявления недоимки 6.

Для обеспечения полноты уплаты налога организациям в течение 2021 года будут направляться сообщения об исчисленных налоговыми органами суммах транспортного налога по установленной форме7. Они составляются на основе имеющейся у налогового органа информации, в том числе полученной из госорганов, регистрирующих транспортные средства, а также сведений о заявленных компанией налоговых льготах.

Такие сообщения направляются в следующие сроки:

- не позднее шести месяцев со дня истечения установленного срока уплаты налога за истекший налоговый период;

- не позднее двух месяцев со дня получения налоговым органом информации, влекущей перерасчет налога за предыдущие налоговые периоды;

- не позднее одного месяца со дня получения налоговым органом сведений из ЕГРЮЛ о том, что организация находится в процессе ликвидации.

Сообщение отправляется по ТКС или через личный кабинет налогоплательщика, а если передать этими способами невозможно — направляется по почте заказным письмом или вручается руководителю или представителю организации лично под расписку.

В сообщении налоговые органы отразят сведения об объекте налогообложения, налоговой базе, налоговом периоде, налоговой ставке и сумме исчисленного налога. Если организация не согласна с расчетом инспекции, она вправе подать в ИФНС пояснения или документы, подтверждающие правильность ее варианта.

Рассмотрев возражения, инспекция направит организации ответ по рекомендованной форме8. В зависимости от результата рассмотрения налоговые органы:

- либо уточнят свой расчет и уменьшат сумму налога, если организация докажет, что сумма налога завышена;

- либо выставят организации требование о погашении недоимки, если не примут во внимание возражения организации.

Дать ответ на пояснения или документы налоговые органы обязаны в течение месяца9.

Еще одно нововведение – с 2021 года действует новый порядок исчисления налога в отношении транспортного средства, прекратившего существование в связи с его гибелью или уничтожением. По общему правилу налог исчисляется на основании сведений, которые представляются в ФНС России органами, ведущими государственную регистрацию транспортных средств. Теперь из него сделано исключение для прекративших свое существование объектов: исчисление налога по ним прекращается с первого числа месяца их гибели или уничтожения на основании заявления, представленного налогоплательщиком в налоговый орган.

Чем EY может помочь

- Подготовить расчет транспортного налога и авансовых платежей

- Запросить выписки и сверить данные с налоговым органом

- Проверить правильность расчета транспортного налога налоговыми органами

- Помочь в подготовке пояснений, подтверждающих правильность расчета налога организацией

Авторы:

Елена Серкова

Лариса Горбунова

Как остановить начисление транспортного налога?

И как вернуть деньги, если налог уплачен за утилизированный автомобиль?

«Из-за долгов по кредитам был наложен запрет на регистрационные действия автомобиля. В 2017 г. я его разобрал и сдал в пункт приема металлолома. Недавно погасил все долги, ограничения на машину перестали действовать, и я снял ее с учета в ГАИ. Можно ли вернуть транспортный налог, который я уплатил за 2017–2019 гг., если автомобиль в это время уже был сдан на металлолом?» – такое письмо получила «АГ» от читателя.

В 2017 г. я его разобрал и сдал в пункт приема металлолома. Недавно погасил все долги, ограничения на машину перестали действовать, и я снял ее с учета в ГАИ. Можно ли вернуть транспортный налог, который я уплатил за 2017–2019 гг., если автомобиль в это время уже был сдан на металлолом?» – такое письмо получила «АГ» от читателя.

Что сделать, чтобы прекратили начислять налог?

ИФНС прекращает начислять транспортный налог на основании сведений из ГИБДД о снятии автомобиля с учета. Если собственник в ГИБДД не обратился, автомобиль продолжает числиться за ним. Налоговая сама не сможет узнать, что транспортного средства уже нет и начислять налог не на что.

Читайте также

Чтобы не платить налог за автомобиль…

…который продан, утилизирован после аварии или реализован на торгах за долги – подайте заявление об уточнении сведений о своем имуществе в налоговую инспекцию

22 Ноября 2019

С 1 января 2021 г. вступил в силу п. 3.1 ст. 362 НК РФ, согласно которому исчисление транспортного налога прекращается с 1-го числа месяца гибели или уничтожения транспортного средства на основании заявления, поданного в ИФНС1. При этом снимать ТС с учета необязательно.

3.1 ст. 362 НК РФ, согласно которому исчисление транспортного налога прекращается с 1-го числа месяца гибели или уничтожения транспортного средства на основании заявления, поданного в ИФНС1. При этом снимать ТС с учета необязательно.

Подать в свою налоговую заявление об уничтожении автомобиля можно дистанционно – через личный кабинет налогоплательщика. Также заявление можно подать лично, направить по почте или передать через МФЦ. Срок рассмотрения заявления – не более 30 календарных дней.

После рассмотрения заявления инспекция пришлет собственнику автомобиля уведомление о том, что начисление транспортного налога прекращено в связи с уничтожением объекта налогообложения, либо о том, что нет оснований прекращать начисление налога.

Что нужно для аннулирования начисленного налога и возврата денег?

До 2020 г. урегулировать данный вопрос чаще удавалось только в судебном порядке. Сама ФНС не аннулировала налог, начисленный на утраченный автомобиль. Вместе с тем еще в 2015 г. об этом высказался Верховный Суд РФ2: если машины не существует, то транспортный налог начисляться не должен. И не имеет значения, снята она с учета или нет. Эту позицию взяли на вооружение нижестоящие суды3. Под напором судебной практики ФНС была вынуждена признать: если есть документально подтвержденные сведения о том, что ТС уничтожено, значит, объекта налогообложения не существует.

Вместе с тем еще в 2015 г. об этом высказался Верховный Суд РФ2: если машины не существует, то транспортный налог начисляться не должен. И не имеет значения, снята она с учета или нет. Эту позицию взяли на вооружение нижестоящие суды3. Под напором судебной практики ФНС была вынуждена признать: если есть документально подтвержденные сведения о том, что ТС уничтожено, значит, объекта налогообложения не существует.

В 2020 г. у собственников утилизированных ТС появилась возможность напрямую уведомлять ФНС об утрате автомобиля для прекращения начисления транспортного налога и аннулирования прежних начислений. Для этого в налоговую надо подать заявление. В нем помимо прочего нужно указать реквизиты документа, который подтверждает уничтожение машины, например справки или акта администрации района об утилизации авто. Без этого документа ФНС может отказать в аннулировании начисленного налога.

Законодательством не урегулирован вопрос о том, как ФНС должна возвращать денежные средства, перечисленные за утилизированный автомобиль. Если этого не произойдет, можно подать заявление о возврате суммы излишне уплаченного налога. Его форма утверждена ФНС.

Если этого не произойдет, можно подать заявление о возврате суммы излишне уплаченного налога. Его форма утверждена ФНС.

Согласно ст. 78 НК РФ сумма излишне уплаченного налога подлежит возврату в течение месяца со дня получения налоговым органом заявления налогоплательщика. Возврат производится только после зачета переплаты по налогам в счет погашения недоимки. Заявление о зачете или возврате этой суммы может быть подано в течение трех лет со дня ее уплаты.

Отметим также, что с 23 декабря прошлого года отменен заявительный порядок перечисления процентов, начисленных налогоплательщику за несвоевременный возврат инспекцией переплаты по налогам. Налоговая будет перечислять такие проценты сама, заявление подавать больше не потребуется.

(Прим. ред.: 15 марта 2021 г. ФНС сообщила об утверждении формы заявления о гибели или уничтожении объекта налогообложения по транспортному налогу (а также порядка ее заполнения и формата представления такого заявления в электронной форме), формы уведомления о прекращении исчисления транспортного налога в связи с гибелью или уничтожением объекта налогообложения, формы сообщения об отсутствии основания для прекращения исчисления транспортного налога в связи с гибелью или уничтожением объекта налогообложения (Приказ ФНС России от 29 декабря 2020 г. № ЕД-7-21/972@).)

1 Пункт 44 ст. 2, п. 5 ст. 9 Федерального закона от 23 ноября 2020 г. № 374-ФЗ.

2 Определение Верховного Суда РФ от 17 февраля 2015 г. по делу № 306-КГ14-5609.

3 Апелляционной определение Челябинского областного суда от 26 февраля 2019 г. по делу № 11а-2531/2019, Апелляционное определение Московского городского суда от 20 июня 2012 г. по делу № 11-10986/2012, Постановление Арбитражного суда Западно-Сибирского округа от 3 марта 2016 г. № Ф04-46/2015 по делу № А03-13035/2015, Кассационной определение Омского областного суда от 22 февраля 2012 г. по делу № 33-1333/2012.

Транспортный налог | ООО «Альфа-Лизинг»

Транспортный налог введен в ходе налоговой реформы с 2003 года. Он так же, как и налог на имущество организаций является региональным, т.е. все денежные средства от него поступают в бюджеты субъектов Российской Федерации. Это постоянный и ежегодно увеличивающийся источник пополнения бюджета. Ведь в последние годы в десятки раз выросло не только количество собственников автомобилей, но также обладателей водных и воздушных видов транспорта.

Это постоянный и ежегодно увеличивающийся источник пополнения бюджета. Ведь в последние годы в десятки раз выросло не только количество собственников автомобилей, но также обладателей водных и воздушных видов транспорта.

При регистрации приобретаемых в лизинг автомобилей на лизингодателя возможна постановка транспорта на временный учёт на лизингополучателя. В этом случае транспортный налог уплачивается лизингополучателем. Обычно в договорах лизинга предусматривается, что регистрация автотранспорта осуществляется на лизингополучателя. Однако, в некоторых регионах регистрация автомобилей может требовать наличия определенной инфраструктуры (автохозяйство), как например в Санкт-Петербурге.

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

8) самолеты и вертолеты санитарной авиации и медицинской службы;

9) суда, зарегистрированные в Российском международном реестре судов.

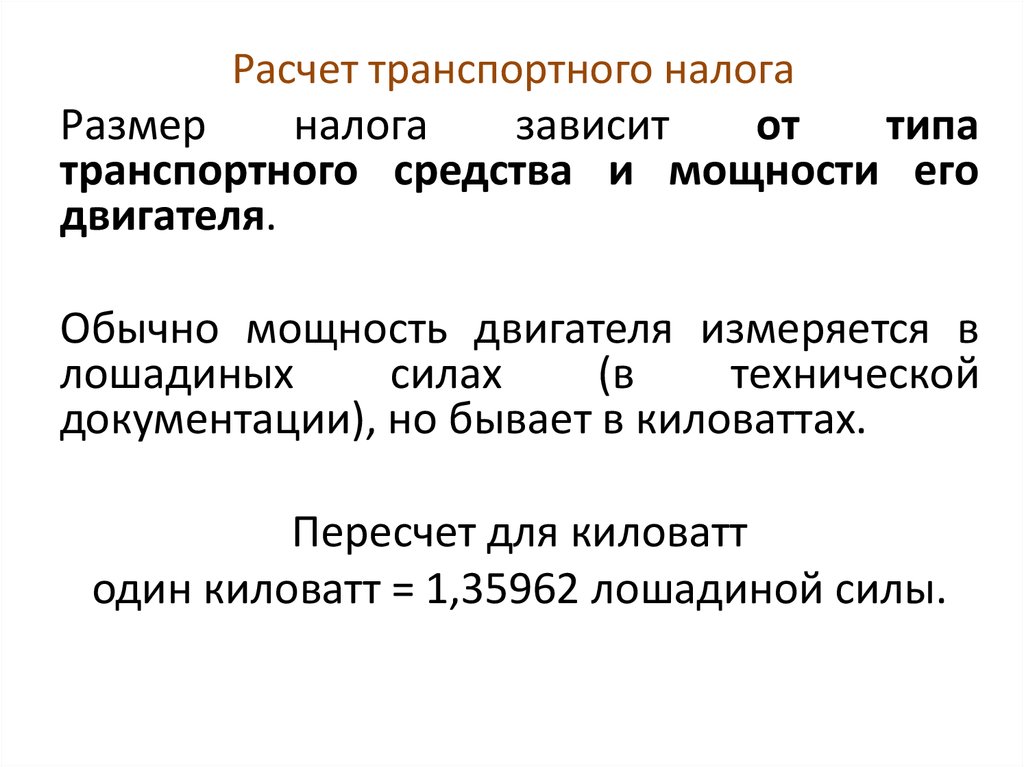

Сумму транспортного налога каждая организация определяет самостоятельно. Она зависит от типа транспортного средства и мощности его двигателя. Обычно мощность двигателя измеряется в лошадиных силах. Она указана в технической документации.

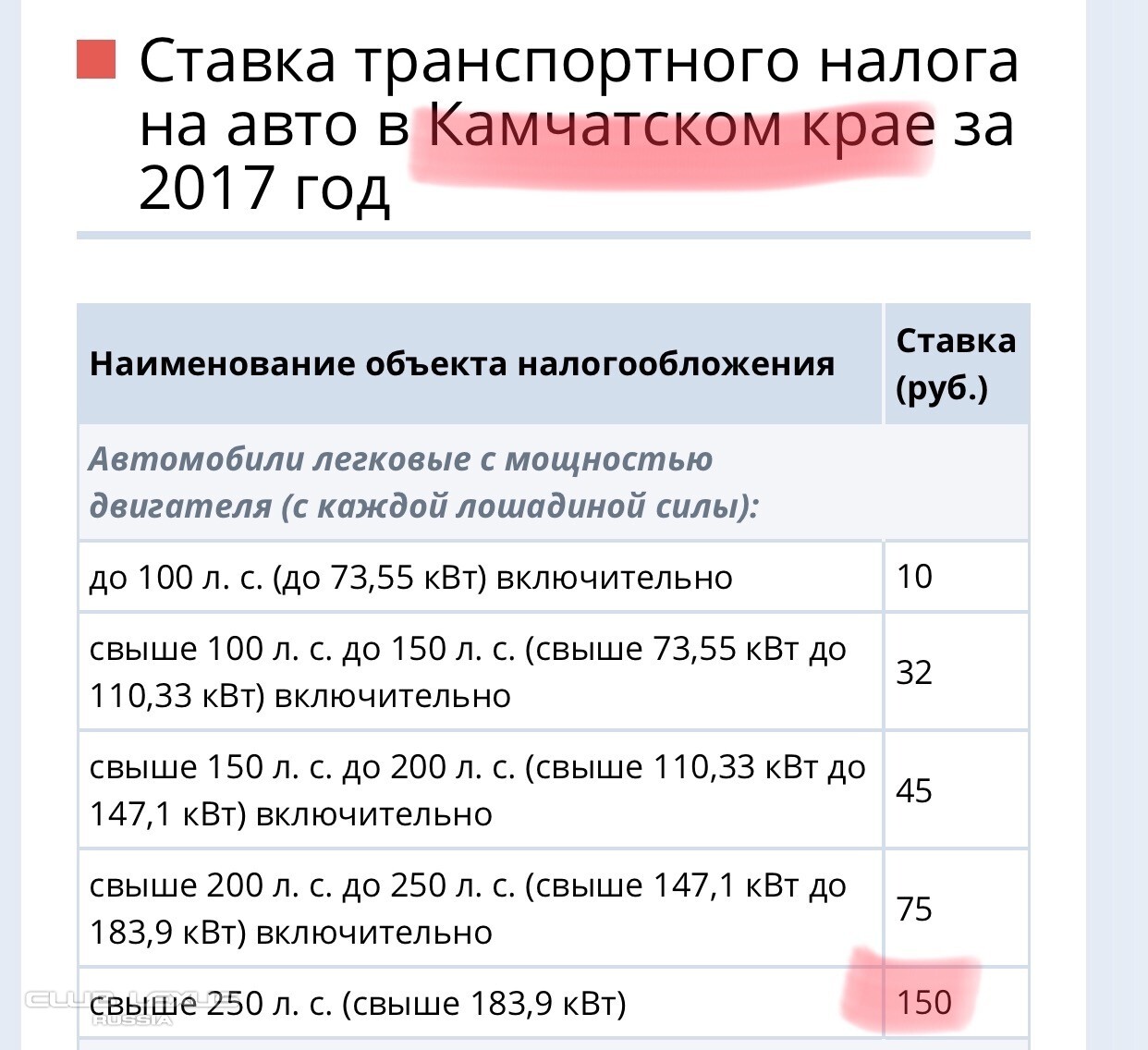

Сумма транспортного налога зависит от мощности двигателя автомобиля в лошадиных силах и ставки налога. Иными словами, ставки транспортного налога устанавливаются в расчете на одну лошадиную силу. В статье 361 НК РФ указаны ориентировочные ставки транспортного налога, а законодатели на местах имеют право их увеличивать или уменьшать, но не более, чем в пять раз.

Платить транспортный налог необходимо по местонахождению транспортных средств. То есть налог перечисляется в бюджет того региона, где зарегистрирован транспорт (ст. 363 НК РФ). Для автотранспортных средств местонахождением считается место их государственной регистрации (ст. 83 НК РФ). Кроме того, организации должны иметь в виду, что по транспортному налогу нужно будет представлять налоговые декларации по местонахождению транспортных средств. Следовательно, организации, которые передают транспортные средства филиалам или представительствам, должны уплачивать транспортный налог и подавать декларацию по транспортному налогу по местонахождению филиалов или представительств.

Перечислять транспортный налог в бюджет нужно один раз в год. А вот сроки платежа устанавливаются региональным законодательством.

Транспортный налог уплачивают и те организации, которые используют общий режим налогообложения, и те, которые переведены на уплату единого налога на вмененный доход, единого сельскохозяйственного налога или применяют упрощенную систему налогообложения.

24 августа 2013 г. вступил в силу Федеральный закон №248-‐ФЗ от 23.07.2013 г., которым изменен порядок уплаты и администрирования транспортного налога. Новая редакция пп. 2 п. 5 ст. 83, п. 2 ст. 84 НК РФ установила, что местом нахождения транспортных средств теперь признается исключительно место нахождения собственника имущества, а не место государственной регистрации транспортных средств. Этот факт создал много противоречий для сторон лизинговой сделки, о которых можно прочитать в разделе новостей рынка на нашем сайте. Планируется, что в ближайшее время указанное противоречие будет законодательно отрегулировано.

| Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

|---|---|

| до 100 л.с. (до 73,55 кВт) включительно | 12 |

| свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно | 25 |

| свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно | 35 |

| свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно | 45 |

| свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно | 65 |

| свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

| Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): | |

| до 20 л.с. (до 14,7 кВт) включительно | 7 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 15 |

| свыше 35 л.с. (свыше 25,74 кВт) | 50 |

| Автобусы с мощностью двигателя (с каждой лошадиной силы): | |

| до 110 л.с. (до 80,9 кВт) включительно | 15 |

| свыше 110 до 200 л.с. (свыше 80,9 кВт до 147,1 кВт) включительно | 26 |

| свыше 200 л.с. (свыше 147,1 кВт) | 55 |

| Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 15 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 26 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 38 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 55 |

| свыше 250 л.с. (свыше 183,9 кВт): | 70 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы): | 25 |

| Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): | |

| до 50 л.с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л.с. (свыше 36,77 кВт) | 50 |

| Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 100 |

| свыше 100 л.с. (свыше 73,55 кВт) | 200 |

| Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 200 |

| свыше 100 л.с. (свыше 73,55 кВт) | 400 |

| Гидроциклы с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 250 |

| свыше 100 л.с. (свыше 73,55 кВт) | 500 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны или единицы валовой вместимости в случае, если валовая вместимость определена без указания размерности (в ред. Закона г. Москвы от 20.11.2019 N 29)) | 200 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 250 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 200 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 2 000 |

Особенности исчисления, уплаты и подачи декларации по транспортному налогу при реорганизации

В соответствии с п. 1 ст. 50 НК РФ обязанность по уплате налогов реорганизованного юридического лица возлагается на его правопреемника (правопреемников) в порядке, установленном ст. 50 НК РФ. Реорганизация юридического лица не изменяет сроков исполнения его обязанностей по уплате налогов его правопреемником (правопреемниками) (п. 3 ст. 50 НК РФ). Следовательно, правопреемник (правопреемники) уплачивает транспортный налог в сроки, установленные законами субъектов РФ (п. 1 ст. 363 НК РФ). Также правопреемник (правопреемники) реорганизованного юридического лица при исполнении возложенных на него ст. 50 НК РФ обязанностей по уплате налогов и сборов пользуется всеми правами, исполняет все обязанности в порядке, предусмотренном для налогоплательщиков (п. 2 ст. 50 НК РФ).

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате, если иное не предусмотрено законодательством о налогах и сборах (п. 1 ст. 80 НК РФ). Таким образом, при реорганизации юридического лица налоговая декларация по транспортному налогу в налоговый орган предоставляется правопреемником (правопреемниками) в порядке, предусмотренном ст. 363.1 НК РФ. При этом последний налоговый период для реорганизованной организации определяется в порядке, установленном п. 3 ст. 55 НК РФ.

Если транспортные средства реорганизованной организации переходят правопреемнику, правопреемник реорганизованной организации обязан представить единую декларацию по транспортному налогу за весь налоговый период. В декларации необходимо исчислить сумму транспортного налога в отношении всех транспортных средств, ранее принадлежавших реорганизованной организации и принятых на баланс вновь возникшими юридическими лицами. Такие разъяснения предоставлены в письмах ФНС России от 11.11.2010 N ШС-37-3/15203, УФНС России по г. Москве от 24.05.2011 N 16-15/050649@, от 26.05.2011 N 16-15/051755@.

При представлении в налоговый орган по месту учета организацией-правопреемником декларации за последний налоговый период и уточненных деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в Титульном листе по реквизиту «по месту нахождения (учета)» указывается код «260» или «216» (Приложение N 3 к порядку заполнения декларации, утвержденному приказом ФНС России N ММВ-7-11/99@ от 20.02.2012 (далее — Порядок)), а в верхней его части указываются ИНН и КПП правопреемника. В реквизите «налогоплательщик» указывается наименование реорганизованной организации. Код ОКТМО указывается того муниципального образования, на территории которого находилась реорганизованная организация или ее обособленные подразделения. В реквизите «ИНН/КПП реорганизованной организации» указываются, соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения. Коды форм реорганизации и код ликвидации организации приведены в Приложении N 2 к Порядку.Транспортный налог | ФНС | ФНС России

НалогоплательщикиОбъекты налогообложенияЮридические и физические лица, имеющие зарегистрированный транспорт

Налоговая базаТранспортные средства (включая автомобили, самолеты, яхты), зарегистрированные в установленном законом порядке

Отчетный периодЗависит от типа транспортного средства, например, для автотранспортных средств — двигатель, лошадиная сила

Облагается налогом периодОтчетными периодами для юридических лиц являются первый, второй и третий кварталы года. Налоговая отчетность не подается, но авансовые платежи являются обязательными (если иное не установлено законодательством субъектов Российской Федерации)

Ставка налогаКалендарный год

Устанавливается законами субъектов РФ

Расчет налога для юридических лиц основан на

Расчет налога для индивидуальных предпринимателей и физических лиц основан наЮридические лица самостоятельно исчисляют сумму налога и вносят авансовые платежи

Налоговые платежи физических лицДля физических лиц сумма налога исчисляется налоговыми органами на основании данных, полученных от органов, осуществляющих государственную регистрацию транспортных средств

Налоговые платежи юридических лицУстанавливаются законами субъектов Российской Федерации, но не ранее 1 ноября, следующего за истекшим налоговым периодом

Подача налоговой декларацииУстанавливаются законами субъектов Российской Федерации, но не ранее 1 февраля, следующего за истекшим налоговым периодом

Налоговая декларация должна быть подана юридическими лицами не позднее 1 февраля года, следующего за истекшим налоговым периодом

что нужно знать

С 2021 года для корпоративных налогоплательщиков введены единые сроки уплаты транспортного налога и авансовых платежей по нему.В частности, налог должен быть уплачен не позднее 1 марта года, следующего за завершившимся налоговым периодом, а авансовые платежи должны быть уплачены не позднее последнего дня месяца, следующего за завершившимся отчетным периодом.

Почему так важно указать требования к авансовым платежам? Налоговый кодекс предусматривает, что порядок уплаты налога устанавливается региональными законодательными органами 1 . Также указано, что регионы вправе не устанавливать отчетные периоды 2 , а компании, работающие в таких регионах, не уплачивают авансовые платежи транспортного налога.До 2020 года в соответствии с вышеизложенным Закон Москвы «О транспортном налоге» № 3 не требовал от московских компаний внесения авансовых платежей. Однако поправки, внесенные в закон в 2020 году, означают, что с первого квартала 2021 года московские компании, владеющие транспортными средствами, обязаны платить транспортный налог ежеквартально. 4

Кроме того, отменено требование подачи декларации по транспортному налогу начиная с налогового периода 2020 года. 5 Налоговые органы считают, что это решение поможет снизить затраты на подачу налоговой декларации для бизнеса и упростит процесс выявления просроченной задолженности. 6

Для обеспечения уплаты налога в полном объеме в течение 2021 года компаниям будет отправлено уведомление о суммах транспортного налога, исчисленных налоговыми органами, оформленное по установленной форме 7 . Он будет подготовлен на основе информации, имеющейся в распоряжении налогового органа, включая информацию, полученную от государственных органов регистрации транспортных средств, а также информацию о налоговых льготах, заявленных соответствующей компанией.

Уведомление будет отправлено в следующие сроки:

- не позднее шести месяцев после истечения срока уплаты налога за налоговый период, закончившийся

- Не позднее чем через два месяца после получения налоговым органом информации, требующей корректировки налога с учетом предыдущих налоговых периодов

- не позднее одного месяца после получения налоговым органом информации из Единого государственного реестра юридических лиц о том, что компания находится в процессе ликвидации.

Уведомление будет доставлено по телекоммуникационным каналам или через онлайн-аккаунт налогоплательщика или, если эти методы недоступны, будет отправлено заказным письмом или передано директору или представителю заинтересованной компании лично под расписку.

Уведомление будет содержать информацию об объекте налогообложения, налоговой базе, налоговом периоде, налоговой ставке и сумме исчисленного налога. Если компания не согласна с расчетом инспекции, она может представить в инспекцию объяснения или документы для подтверждения собственных расчетов.

После рассмотрения возражений инспекция пришлет ответ по рекомендованной форме. 8 В зависимости от того, какое заключение будет сделано, налоговый орган:

- пересмотреть собственный расчет и уменьшить сумму налога, если компания докажет, что сумма налога, указанная в расчете, является чрезмерной; или

- вручает компании приказ о выплате задолженности, если она отклоняет возражения компании.

Налоговые органы обязаны ответить на объяснения или документы налогоплательщика в течение месяца. 9

Также с 2021 года вносятся изменения в правила исчисления налога на транспортное средство, прекратившее свое существование вследствие утраты или уничтожения. Как правило, расчет налога осуществляется на основании информации, предоставленной в ФНС органами регистрации транспортных средств. Однако теперь исключение сделано для автомобилей, которые прекратили свое существование. Налог на такие транспортные средства перестанет исчисляться с первого числа месяца их гибели или гибели на основании заявления налогоплательщика в налоговый орган.

Чем может помочь EY

- Подготовка расчета транспортного налога и авансовых платежей

- Запрос выписок и сверка данных в налоговом органе

- Проверка правильности исчисления транспортного налога налоговыми органами

- Помогаем подготовить объяснения, подтверждающие расчет налога компанией.

Авторы:

Елена Серкова

Лариса Горбунова

(PDF) Налоги в транспортном бизнесе

Учитываются как доход и стоимость денег в наличных деньгах, стоимость товаров, полученных бесплатно

или только часть платы, а также обязательства, которые считаются просроченными или отменен.В качестве дохода

также следует квалифицировать причитающийся, но еще не полученный доход [9]. То, что вы не можете претендовать на выручку, начисленные

невыплаченных процентов по дебиторской задолженности, налога на добавленную стоимость, а также разницу налога, которая была взыскана.

Подробные инструкции изложены в ст. 12 закона [16].

Не менее важна классификация расходов по мере их возникновения. Эта проблема подробно регулируется

главой 3 Закона [16]. Затраты Учитываются для всех прямых и косвенных затрат, которые принесли

выручки [11].Затраты не включают, среди прочего, штрафы, сборы, проценты, убытки, связанные с ненадлежащим или несвоевременным исполнением товаров или услуг

расходов на рекламу и представление, особенно расходов на продукты питания и напитки, включая алкоголь и напитки. услуги [9].

Размер налога на прибыль (КПН) установлен в размере 19%.

КПН Авансы выплачиваются ежемесячно или ежеквартально, до 20 числа месяца. В конце

финансовый год состоит из налоговой декларации не позднее, чем через 3 месяца после его завершения.

Поступления по закону о корпоративном подоходном налоге в 2015 году оцениваются в 24,5 миллиарда

Налог на товары и услуги

Налог на товары и услуги НДС действует в польском налоговом законодательстве с 1993 года и заменяет налог с оборота.

В связи с тем, что Европейский Союз применяет единые правила, касающиеся налога (за исключением уплаченных страховых взносов

), до вступления Польши в ЕС эти правила необходимо стандартизировать. В марте 2004 года Законом

был введен налог на товары и услуги [21].НДС — это косвенный налог, приносящий наибольшую прибыль в государственный бюджет

. В 2015 году он запланирован на уровне 134,6 млрд злотых.

Налогом на добавленную стоимость в Польше называют налог на товары и услуги. Фактически, НДС представляет собой налоговую кассу

, которая взимается с добавленной стоимости.

НДС списывается с маржи каждого звена экономической цепочки. Поскольку отсутствует ситуация множественного налогообложения

, покупатель товаров или услуг рассчитывает разницу между подлежащим уплате налогом как предварительный налог

.Результат — добавленная стоимость [12]. Налог на добавленную стоимость, трейдер должен заплатить в налоговую инспекцию. Наконец, налоговая нагрузка всегда перекладывается на последнее звено, которым является потребитель. Чтобы не обременять клиентов

ведением и бухгалтерским учетом в налоговой инспекции, ответственность ложится на плечи

предпринимателей, продающих товары или услуги. Учет НДС ведется продавцом и покупателем

, что делает налог действительным при взыскании.

Арт. 5 закона [21] определяет, что подлежит налогообложению, то есть объем НДС.

НДС учитывается ежемесячно или ежеквартально по его учетным счетам-фактурам и покупкам.

Важно правильно определить налоговую точку. Возникает в тот момент, когда была произведена услуга

илибыл доставлен товар. Помимо основного налогового пункта, существуют также особые моменты налогового обязательства

[9].

Базовая ставка НДС составляет 23%.Кроме того, в настоящее время действуют 3 льготных тарифа, сниженных до 8%,

,, 5% и 0%. Могут использоваться транспортные ставки 0%, 8% и 23%. При ставке 0% налогоплательщик может использовать

,соответствует условиям в соответствии со ст. 83 Закона [12], то есть:

— национальный поставщик услуг международной перевозки товаров для лиц, не облагаемых налогом —

плательщиков,

— международный железнодорожный перевозчик, оказывающий услуги во внутренних пассажирских перевозках,

— Польский перевозчик морским или воздушным транспортом.

Ставка 8% имеет право налогоплательщики, осуществляющие автомобильную перевозку лиц в пределах Польши с пробегом

. В остальных случаях базовая ставка 23% [3].

В НДС существуют субъективные налоговые льготы. Субъективным освобождением с 01.01.2013 могут воспользоваться налогоплательщики

, у которых оборот предыдущего налогового года составил 150 000 злотых (ст. 113 закона [21]). Налогоплательщики

, начинающие предпринимательскую деятельность, также могут быть освобождены от уплаты физических лиц, если их оборот не превышает предела

150 000 злотых в налоговом году.

В наземном транспорте к группе товаров, в которую входит предварительный налог, поэтому тот, который можно вычесть

из подлежащего уплате налога, включает, например:

(RUS) Расчет регистров транспортного налога

- 2 минуты ом те лезен

В артикуле

Применимо к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2

Используйте форму Журнал налоговых регистров для расчета общей суммы налога и необходимых авансовых платежей.При расчете налоговой базы для транспортных средств используются следующие критерии:

Мощность двигателя в лошадиных силах

Реактивная тяга в килограммах

Валовая вместимость, измеренная в судовых тоннах

Все основные средства, карты которых содержат код транспортного налога и относятся к виду основных средств Транспортное средство , включаются в расчет транспортного налога. Если в течение отчетного периода основное средство списывается или продается, при расчете налога используются данные за месяц, в котором произошла юридическая регистрация и снятие с реестра.

Перед созданием декларации по транспортному налогу необходимо рассчитать и утвердить в журнале следующие регистры:

Транспортное средство — расчет налога — Налог рассчитывается в этом регистре для каждого основного средства на основе настроек налогового кода, налоговых льгот, периода обслуживания и налоговой базы. Чтобы определить базу транспортного налога для транспортного средства, необходимо получить сводные данные бухгалтерского учета от каждого независимого подразделения юридического лица, которое ведет собственный баланс.

Транспортный налог — налог рассчитывается для каждого кода Российской Классификации объектов административного деления (ОКАТО) налогового кодекса.

Click Основные средства (Россия) > Журналы > Журнал налоговых регистров .

Создайте новый журнал.

В поле Номер партии журнала введите уникальный номер журнала налоговых регистров.

В полях Тип периода , Номер периода и Года указывают период, для которого создается журнал.

Выберите строку регистра Транспортное средство — расчет налога , а затем щелкните Рассчитать текущий .

Выберите строку регистра Транспортный налог , а затем щелкните Рассчитать текущий .

Notitie

После расчета состояние регистров устанавливается на Рассчитано в поле Состояние .

Установите флажок Утверждено , чтобы утвердить реестр.

В поле Worker просмотрите или измените код сотрудника, утвердившего реестр.

Щелкните Строки регистра , чтобы просмотреть строки регистра после завершения расчета.

При создании журнала в регистре транспортного налога за отчетный год вычисляется сумма авансового платежа, уплаченного за предыдущие отчетные периоды.Если журналы для этих периодов не существуют, сумму авансового платежа за предыдущие отчетные периоды можно ввести вручную.

См. Также

(RUS) Журнал налоговых регистров (форма)

(RUS) Регистрация строк журнала (форма)

(RUS) Настройка расчета транспортного налога

США — Корпоративный — Налоги на корпоративный доход

Закон о налоговой реформе США, принятый 22 декабря 2017 года (P.L. 115-97), переместил Соединенные Штаты от «всемирной» системы налогообложения к «территориальной» системе налогообложения.Помимо прочего, П.Л. 115-97 окончательно снизили ставку КПН в размере 35% для корпораций-резидентов до фиксированной ставки в 21% для налоговых лет, начинающихся после 31 декабря 2017 года.

Налогообложение в США дохода, полученного лицами, не являющимися гражданами США, зависит от того, имеет ли доход связь с Соединенными Штатами, а также от уровня и степени присутствия лиц, не являющихся гражданами США, в Соединенных Штатах.

До вступления в силу P.L. 115-97, неамериканская корпорация, занимающаяся торговлей или бизнесом в США, облагалась налогом по ставке КПН США 35% на доход из источников в США, фактически связанных с этим бизнесом (т.е. эффективно связанный доход или ECI). Однако, как отмечалось выше, П.Л. 115-97 существенно переработан федеральный налоговый режим. П.Л. 115-97 навсегда снизили ставку КПН в размере 35% для ECI до фиксированной ставки 21% для налоговых лет, начинающихся после 31 декабря 2017 г. бизнес по-прежнему облагается налогом на валовой основе в размере 30%.

Альтернативный минимальный налог (AMT)

AMT ранее был наложен на корпорации, кроме S-корпораций ( см. Ниже ) и небольших корпораций C (как правило, тех, у которых среднегодовая валовая выручка за три года не превышала 7.5 миллионов долларов США [USD]). Налог составлял 20% от альтернативного минимального налогооблагаемого дохода (AMTI) сверх суммы освобождения от уплаты налогов в размере 40 000 долларов США (при условии поэтапного отказа). AMTI был рассчитан путем корректировки регулярного налогооблагаемого дохода корпорации с помощью указанных корректировок и пунктов «налоговых льгот». Налоговые льготы или корректировки могут возникнуть, например, если у корпорации была существенная ускоренная амортизация, процентное истощение, нематериальные затраты на бурение или необлагаемая налогом прибыль.

P.L. 115-97 отменили корпоративный AMT, действующий для налоговых лет, начинающихся после 31 декабря 2017 года, и предоставили механизм для возврата корпоративных кредитов AMT за предыдущий год к концу 2021 года.

P.L. 116-136, принятый как часть законодательства о помощи COVID-19, внес поправки в это положение и предусматривал возмещение всех корпоративных кредитов AMT до конца 2019 года. В частности, P.L. 116-136 ускоряет возможность компаний получить возмещение зачетов AMT в налоговые годы, начинающиеся в 2019 году. В качестве альтернативы компании могут потребовать весь возмещаемый зачет AMT в налоговые годы, начинающиеся в 2018 году.

S корпорации

Корпорации со 100 или менее правомочными акционерами, ни одна из которых не может быть корпорацией, которые соответствуют некоторым другим требованиям, могут выбрать налогообложение в соответствии с подразделом S Налогового кодекса (IRC или «Кодекс») и, таким образом, известны как корпорации S.S-корпорации облагаются налогом аналогично, но не идентично партнерству (т.е. все налоговые статьи [например, доход, отчисления] переходят к владельцам предприятия). Таким образом, корпорации S обычно не облагаются федеральным подоходным налогом США.

Валовой налог на прибыль от перевозки

Иностранные корпорации и иностранные физические лица-нерезиденты ежегодно облагаются 4% -ным налогом на их валовой доход от транспортировки в США (USSGTI), за исключением некоторых доходов, которые считаются фактически связанными с торговлей или бизнесом в США.Транспортный доход — это любой доход, полученный или связанный с (i) использованием (или наймом или сдачей в аренду) морского или воздушного судна, или (ii) предоставлением услуг, непосредственно связанных с использованием морского или воздушного судна. .

Налог на снижение базы и недопущение злоупотреблений (BEAT)

P.L. 115-97 ввел новый федеральный налог США, названный «налогом на размывание базы и предотвращение злоупотреблений» (BEAT). П.Л. 115–97 направлены на сокращение налоговой базы США путем введения дополнительных корпоративных налоговых обязательств на корпорации (кроме регулируемых инвестиционных компаний [RIC], инвестиционных фондов недвижимости [REIT] или S-корпораций), которые вместе со своими аффилированными лицами имеют среднегодовые валовая выручка за трехлетний период, заканчивающийся предыдущим налоговым годом, составляет не менее 500 миллионов долларов США, и по которым в течение налогового года производятся определенные снижающие базу платежи связанным иностранным лицам в размере 3% (2% для некоторых банков и дилеров по ценным бумагам) или больше всех вычитаемых расходов, за исключением некоторых исключений.Наиболее заметными из этих исключений являются вычет из чистого операционного убытка (NOL), вычет из новых полученных дивидендов (DRD) для дивидендов из иностранных источников, новый вычет из нематериального дохода, полученного из-за рубежа (FDII), и вычет, относящийся к новой категории глобального нематериального дохода с низким налогообложением (GILTI), квалифицированных производных платежей, определенных в положении, и определенных платежей за услуги.

Ставка налога на прибыль взимается в размере 10% (5% за 2018 год) от «модифицированного налогооблагаемого дохода» налогоплательщика (как правило, налогооблагаемый доход в США, определяемый без учета каких-либо налоговых льгот, уменьшающих базу, или процента уменьшения базы от NOL. вычет) превышает обычное налоговое обязательство налогоплательщика за вычетом большинства налоговых вычетов.Вышеуказанные процентные ставки изменены до 11% и 6%, соответственно, для некоторых банков и дилеров по ценным бумагам.

Платеж, снижающий базу, как правило, представляет собой любую сумму, выплаченную или начисленную налогоплательщиком соответствующему иностранному лицу, которая подлежит вычету для приобретения имущества, подлежащего амортизации, или для выплат по перестрахованию. В эту категорию также входят определенные платежи «иностранными организациями», подпадающими под действие антиинверсионных правил Раздела 7874.

Резерв действует в отношении платежей за уменьшение базы, выплаченных или начисленных в налоговые годы, начинающиеся после 31 декабря 2017 года.Для налоговых лет, начинающихся после 31 декабря 2025 года, процент модифицированного налогооблагаемого дохода, который сравнивается с обычным налоговым обязательством, увеличивается до 12,5% (13,5% для некоторых банков и дилеров по ценным бумагам) и позволяет применять все кредиты при определении регулярных налоговых обязательств корпорации США. налоговое обязательство. Особые правила применяются к банкам, страховым компаниям и «иностранным организациям».

Государственный и местный подоходный налог

Ставки КПНварьируются от штата к штату и обычно составляют от 1% до 12% (хотя в некоторых штатах подоходный налог не взимается).Наиболее распространенной налогооблагаемой базой является федеральный налогооблагаемый доход, который изменяется в соответствии с положениями штата и обычно распределяется между штатом на основе формулы пропорционального распределения, состоящей из одного или нескольких следующих элементов: материальные активы и расходы на аренду, продажи и другие поступления, и платежная ведомость. Многие штаты отходят от трехфакторной формулы в пользу однофакторной методологии распределения поступлений.

Налог на перемещение товаров и услуг, на транспорт и связь — BPC Partners

ГЛАВА 4

ICMS — Налог на перемещение товаров и услуг, на транспорт и связь

Поскольку он контролируется Федеральным В штатах ставка Imposto sobre Circulaçao de Mercadorias e Serviços («ICMS» или налог на торговлю и услуги) варьируется в зависимости от федерального штата, в котором находится поставщик услуг.Это также зависит от продукта.

Например, в ПРИЛОЖЕНИИ 3 вы найдете ставки ICMS штата Сан-Паулу (на португальском языке) с разными цифрами, применимыми к разным продуктам.

ОБЛАСТЬ ПРИМЕНЕНИЯ

ICMS — это основной налог, взимаемый 26 федеральными землями, и применяется к:

- перемещению товаров,

- услугам перевозки между несколькими штатами или муниципалитетами,

- телекоммуникационным услугам.

Функционально, подобно всемирно известному налогу на добавленную стоимость, налогоплательщик имеет право на налоговый кредит в размере до суммы ICMS, которая была выплачена по расходам, понесенным компанией ранее.

Следовательно, этот налог не является накопительным. Таким образом, при покупке товара ICMS уже включена в цену, уплачиваемую поставщику. Точно так же, когда товары перепродаются, продажная цена, которую должен уплатить клиент, будет включать ICMS. Таким образом, все компании, чьи покупки и продажи подлежат налоговым обязательствам ICMS, будут платить ICMS, что соответствует разнице между ICMS, взимаемой при продаже, и той, которая уплачивается при покупках.

Запускающим событием является продажа товаров / услуг, включая:

- Ввоз и вывоз товаров с предприятия налогоплательщика, коммерческого, промышленного или производителя, даже если это другой объект того же налогоплательщика,

- Эффективные транспортные услуги между федеральными землями или муниципалитетами, а также услуги связи и телекоммуникаций,

- Обеспечение продуктами питания и напитками в ресторанах, барах, кафе и подобных заведениях.

Промышленный полюс Манауса («PIM») имеет налоговое преимущество: товары, поступающие на PIM из других федеральных земель, освобождаются от ICMS, но только в том случае, если они должны обрабатываться или потребляться в PIM.

НАЛОГОПЛАТЕЖ И ОТВЕТСТВЕННОСТЬ

В отличие от ISS, продавец несет полную ответственность за оплату ICMS. Таким образом, заказчик, даже если не выставлен счет-фактура, не обязан платить ICMS.

ОСНОВА ДЛЯ РАСЧЕТА, СТАВКА И СРОКИ

ОСНОВА ДЛЯ РАСЧЕТА

Основой для расчета ICMS является стоимость проданных товаров за вычетом безусловных скидок, но включает сопутствующие расходы, такие как страхование и транспортировка.

На основу расчета ICMS иногда влияет IPI (статья 13 de la loi nº 87/96):

- Для продуктов, продаваемых для коммерческих или промышленных целей, цена продажи плюс сопутствующие расходы, за исключением IPI, будут расчетная база для ICMS.

- Для продуктов, приобретенных для внутреннего использования или сохраненных в качестве активов в балансе, база расчета ICMS включает IPI.

Пример:

Компания Trade, расположенная в Сан-Паулу, покупает товары для внутреннего потребления по цене 100 000 реалов, включая 17 000 реалов IPI.Цена покупки также будет включать:

- Страхование 1000 реалов,

- Транспорт 1500 реалов,

Таким образом, в этом случае ICMS будет рассчитана по общей цене 102 500 реалов.

СТАВКА

Ставка — которая варьируется в зависимости от федеральной земли — обычно составляет 17% или 18%. Это также зависит от типа операции, места назначения и продукта.

Существуют также разные ставки в зависимости от происхождения и назначения транзакции: см. Список ставок в таблице «ICMS между штатами» ниже (для получения дополнительной информации о ставках ICMS по всей Бразилии, пожалуйста, посетите www.fiscontex.com.br/legislacao/ICMS).

ICMS МЕЖДУ ГОСУДАРСТВАМИ

Пример: штат Сан-Паулу

ОПЕРАЦИИ, ОСУЩЕСТВЛЯЕМЫЕ КОМПАНИЕЙ, РАСПОЛОЖЕННОЙ В СОСТОЯНИИ СОСТОЯНИЯ СОСТОЯНИЯ САНА-ПАУЛО

Тип операции| Тип операции ICMS | (%) | |

|---|---|---|

| В пределах штата Сан-Паулу | 18 | |

| В штат, расположенный на севере, северо-востоке и центрально-западе Бразилии, и в штате Эспириту-Санту (1) | 7 | |

| В штат, расположенный в южных и юго-восточных регионах, за исключением штата Эспириту-Санто | 12 | |

| Транспортные услуги | 12 | |

| Услуги связи и телекоммуникаций | 25 | |

| Экспорт |

(1) эта часть Бразилии относительно бедна и находится далеко от экономического центра В стране по этой причине показатель ICMS (7%) ниже, чем в других регионах (12%).

Пример продажи от производителя в штате Сан-Паулу клиенту в штате Сеара:

Как указано в таблице выше, продажа из SP в Сеару (часть Северо-Восточного региона) облагается налогом по 7%. Вы можете видеть ниже, что 7% налог ICMS поступает в налоговые органы SP (SEFAZ / SP), а 10% налог ICMS поступает в налоговые органы Сеары (SEFAZ / CE). Обычный налог ICMS, применяемый в Сеаре, составляет 17%, разница между этими 17% и 7% идет в бюджет Сеары.

Но что произойдет, если производитель из Сеары продаст клиенту в SP?

Обычно ICMS в Сеаре составляет 17%, как указано выше.Но ICMS для продуктов, произведенных в Ceara и проданных SP, получит 12% ICMS. За один и тот же товар по одинаковой цене налоговые органы Ceara и SP получают совсем другой сбор налогов! В последнем примере налоговые органы Сеары взимают 12 реалов, а налоговые органы СП — 6 реалов (разница между 18% и 12%)!

Федеральные земли иногда соревнуются за привлечение инвесторов. Иногда налоговые льготы предоставляются для того, чтобы выиграть инвестора. Одна компания со значительными инвестициями должна связаться с налоговым департаментом различных штатов, чтобы обсудить налоговые льготы / льготы.

СРОКИ ПЛАТЕЖИ

ICMS необходимо рассчитывать каждый месяц. Сроки зависят от отрасли, в которой работает фирма.

«SUBSTITUÇAO TRIBUTARIA»

ПЕРЕДАЧА НАЛОГОВОЙ ОТВЕТСТВЕННОСТИ

Передача ответственности по уплате налогов («ST» или «Substituçao Tributaria») развивается во всех штатах Бразилии.

Видно, что ICMS аналогичен НДС, уплачиваемому каждым хозяйствующим субъектом в процессе распределения. Все оптовики и розничные торговцы будут платить свою долю ICMS.С «SUBSTITUÇAO TRIBUTARIA» дело обстоит иначе.

Поскольку некоторые из них могут принять решение об уклонении от уплаты налогов, поскольку налоговые органы хотят внедрить решения для увеличения и ожидания сбора налогов, была создана «SUBSTITUÇAO TRIBUTARIA» («ST»).

Это применимо только к некоторым продуктам. Это также будет зависеть от каждого государства.

При использовании ST вся сумма налога ICMS уплачивается авансом, когда продукция покидает завод (т.е. ответственность передается производителю).Как следствие, оптовые торговцы не получат никаких дебетовых и кредитных сумм с ICMS. Для предварительной оценки правильной суммы налога ICMS, подлежащего уплате, должна быть известна цена продажи конечному клиенту.

На этом графике показаны денежные потоки в случае ST. Общая сумма уплаченных ICMS остается прежней, но сбор происходит раньше:

ПРИЗНАНИЕ ICMS

Как и НДС, ICMS, уплаченная при покупке, получает налоговый кредит, если сумма четко указана в счете. Это право на кредит истекает, если он не используется в течение пяти лет.

Пример:

Покупка товаров для перепродажи. Цена 400 000 реалов, включая 72 000 реалов ICMS (18%). Цена перепродажи 500 000 реалов.

Запись покупки:

АКТИВЫ

— Товары для перепродажи: 328000

— Кредит ICMS: 72000

ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА

— Поставщик: 400000

Задолженность по перепродаже43. : 500 000

ОТЧЕТ О ДОХОДЕ

— Продажа товаров: 410 000

— Обязательства ICMS: 90 000

После этой операции у компании появляется чистое обязательство в размере 18 000 реалов ICMS (90 000 — 72 000).

В отчете о прибылях и убытках будет указана прибыль в размере 82 000 реалов (410 000 — 328 000).

Для основных средств регулирование предусматривает возмещение посредством ежемесячной амортизации ICMS, уплаченной при покупке.

Пример:

Покупка недвижимости для отражения в качестве основных средств.

Стоимость собственности: 100 000

реаловСтоимость ICMS: 12 000

реаловСумма уплаченной ICMS подлежит возмещению; он будет отделен от стоимости основных средств.

Дополнительный закон № 102/200 разрешает возмещение этого налога в течение 48 месяцев путем выплаты компенсации другими ICMS.

Учет возмещаемых активов: ICMS

АКТИВЫ

— Кредит ICMS: 12000

ОСНОВНЫЕ АКТИВЫ

— Основные средства: 12000

(уменьшение стоимости основных средств)

:

:

Ежемесячное возмещение 1/48 * 12,000 = 250

АКТИВЫ

— Кредит ICMS: 250

ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА

— Обязательства ICMS: 250

Если актив должен был быть продан или списан до окончания периода погашения кредита ICMS ( то есть до 48 месяцев), то остаток неамортизированного кредита ICMS учитывается как расходы.

«ОТЛОЖЕННЫЙ» ICMS

ICMS, как указывалось ранее, не является накопительным и, следовательно, не влияет на отчет о прибылях и убытках. Однако оплата ICMS означает дополнительную потребность в оборотных средствах. Например, компании необходимо приобрести оборудование за 100 000 реалов для проекта, подлежащего оплате в конце контракта. ICMS, потраченные на эту покупку (и другие закупки промежуточных товаров), могут быть восстановлены только по окончании работы.

Чтобы помочь этим предприятиям и облегчить их денежный поток, некоторые федеральные земли (первым был штат Риу-Гранди-ду-Сул) создали «отложенную ICMS» (называемую « differimento »).

Отсрочка ICMS возможна только между налогоплательщиками, подпадающими под действие ICMS и находящимися в одной федеральной земле. Это также может быть сделано с компанией, расположенной в другом федеральном государстве, при условии, что соглашение с этим государством было подписано.

Если применяется отсроченный ICMS, покупатель должен заплатить поставщику сумму за вычетом ICMS. Этот отсроченный платеж должен быть указан в счете.

СОДЕРЖАНИЕ ГЛАВА 5Панама — Руководство по косвенным налогам

Кто должен регистрироваться для уплаты НДС / НДС и других косвенных налогов?

Для целей НДС все физические или юридические лица, которые предоставляют профессиональные услуги и продают и / или импортируют товары, включая государственные промышленные и коммерческие предприятия, должны зарегистрироваться, если их ежемесячный валовой доход превышает 36 000 долларов США в год.

Однако только физические и юридические лица, зарегистрированные в качестве налогоплательщиков (или облагаемых налогом для целей НДС), действующие внутри страны в границах Панамы, могут быть зарегистрированы в реестре налогоплательщиков Панамы (Registro Único de Contribuyentes). Регистрация включает идентификацию соответствующего налогообязанного лица с помощью идентификационного номера, действительного для всех налоговых целей (включая выставление счетов, подачу налоговых деклараций и других отчетов в налоговую администрацию).

Вышеупомянутый реестр включает не только лиц, облагаемых НДС, но и всех других типов налогоплательщиков и / или лиц, подлежащих налогообложению, в соответствии с налоговым законодательством Панамы (включая подоходный налог, акцизы, НДС и другие).

В случае, если иностранные компании импортируют товары в Панаму, импорт должен производиться другой компанией, расположенной в Панаме, и с идентификационным номером налогоплательщика. Местная компания должна оплатить импортный НДС и впоследствии вернуть его при продаже.

Услуги, оказываемые нерезидентом на территории Панамы, подлежат удержанию НДС, который считается включенным в сумму, выставленную клиенту в Панаме. Удержание НДС определяется путем умножения общей суммы счета на коэффициент 0.065421 для получения НДС.

Налоговый агент (обычно панамское юридическое лицо или юридическое лицо-нерезидент, зарегистрированное в качестве налогоплательщика в Панаме) должен подать и уплатить удержанный НДС в налоговый орган в течение 15 дней с момента операции.

Услуги, оказываемые поставщиком-нерезидентом для клиента из Панамы и оказываемые за пределами Панамы, не облагаются НДС.

В отношении акцизов на потребление налогоплательщиком является физическое или юридическое лицо, которое действует как поставщик налогооблагаемых услуг или как производитель, импортер или поставщик налогооблагаемых товаров.

Акцизный налог на потребление относится к выборочному налогу на потребление, но проводится различие между избирательным налогом и налогом на нефть (оба из которых являются акцизными налогами на потребление).

Возможна ли добровольная регистрация для уплаты НДС / GST и других косвенных налогов для зарубежной компании (например, если годовой оборот ниже соответствующего порога регистрации НДС / GST и других косвенных налогов)?

Иностранная компания может зарегистрироваться в реестре налогоплательщиков Панамы.Однако регистрация будет служить только цели, позволяющей иностранному юридическому лицу подавать декларацию по НДС в налоговую администрацию. Затем компания может вычесть любой входящий НДС, уплаченный при приобретении товаров и услуг, необходимых для обеспечения налогооблагаемых поставок на территории Панамы. Внутреннее законодательство по НДС не предусматривает возмещения излишка входящего НДС наличными. Эти суммы могли быть перенесены только на следующие налоговые периоды.

Существуют ли какие-либо упрощения, которые могли бы избежать необходимости регистрации зарубежной компании в качестве плательщика НДС?

Иностранным компаниям, работающим за рубежом, не разрешается регистрироваться.НДС за услуги, оказываемые иностранной организацией в Панаме, должен уплатить панамский подрядчик на основе механизма удержания, применяя к общей сумме счета коэффициент 0,065421 для определения общей суммы встроенного налога.

Нужно ли иностранной компании назначать фискального представителя?

В соответствии с законом Панамы о НДС, нет положений, регулирующих назначение фискального представителя.

Об авторе