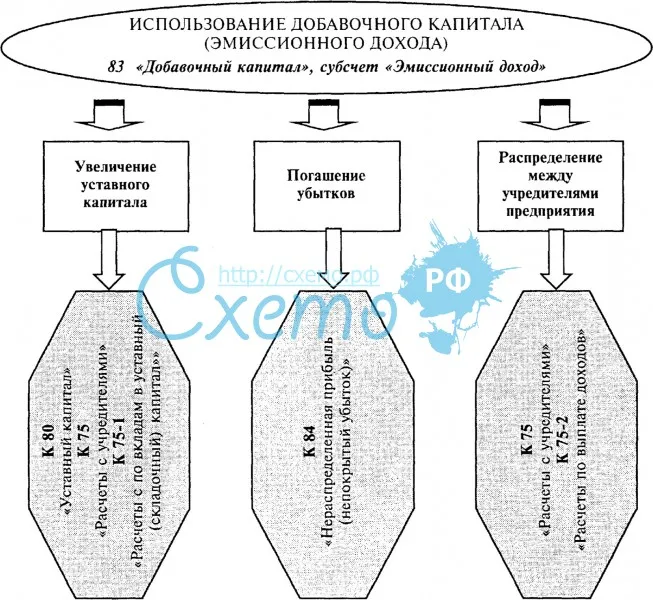

Использование добавочного капитала: Бухгалтерский учет использования добавочного капитала

Отнесение добавочного капитала на покрытие убытков текущего периода

Согласно п.13 ПБУ 3/2006 курсовая разница подлежит зачислению на финансовые результаты организации как прочие доходы или прочие расходы (кроме случаев, предусмотренных п. 14 и п. 19 ПБУ 3/2006).

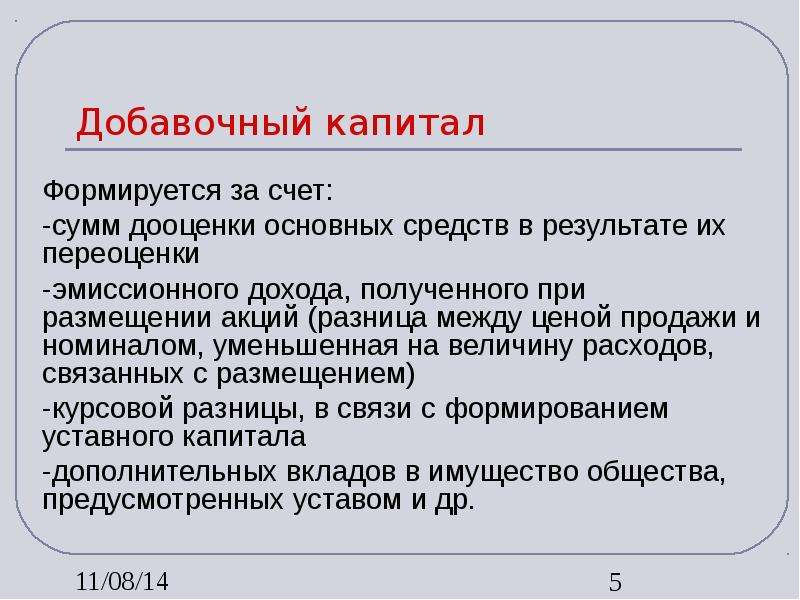

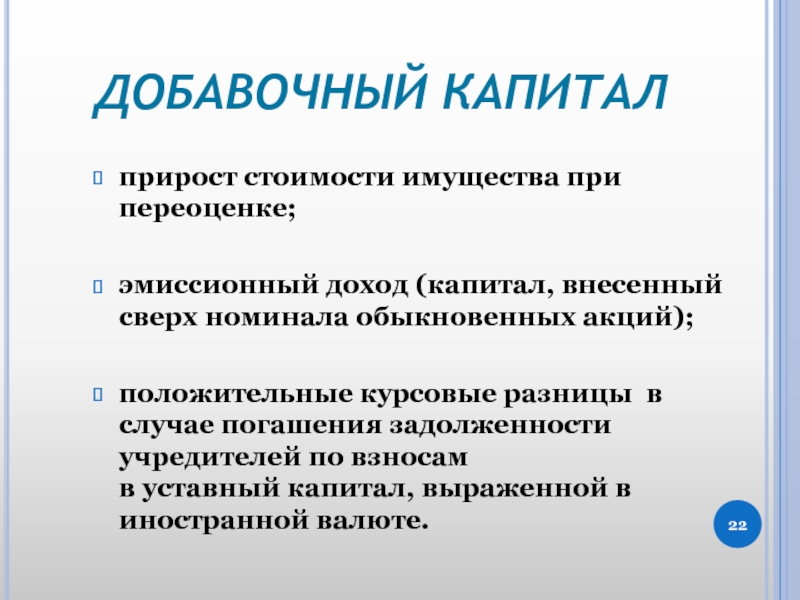

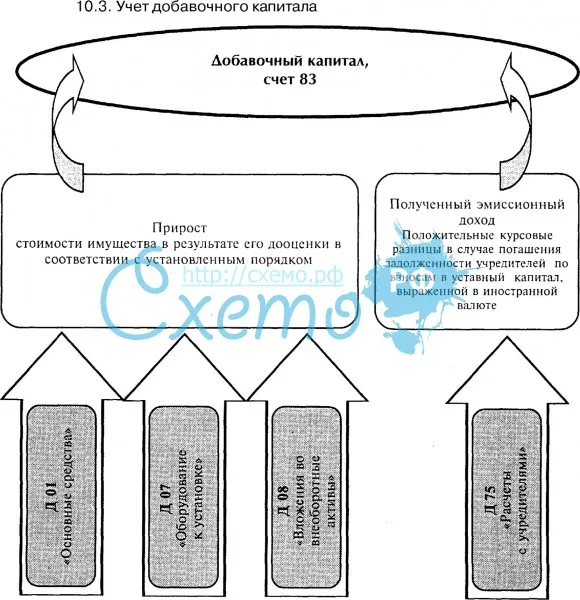

Положительные курсовые разницы являются источником формирования добавочного капитала, если они связаны с расчетами с учредителями по вкладам, в том числе в уставный (складочный) капитал организации (п. 14 ПБУ 3/2006) или возникающие в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами Российской Федерации, в рубли (п. 19 ПБУ 3/2006).

Формальная позиция Минфина России (письмо от 08.07.2015 N 07-01-06/39234) заключается в том, что, случаи, в которых могут иметь место дебетовые записи по счету 83 «Добавочный капитал» организации, перечислены в Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Министерства финансов Российской Федерации от 31 октября 2000 г.

Дебетовые записи по нему могут иметь место лишь в случаях:

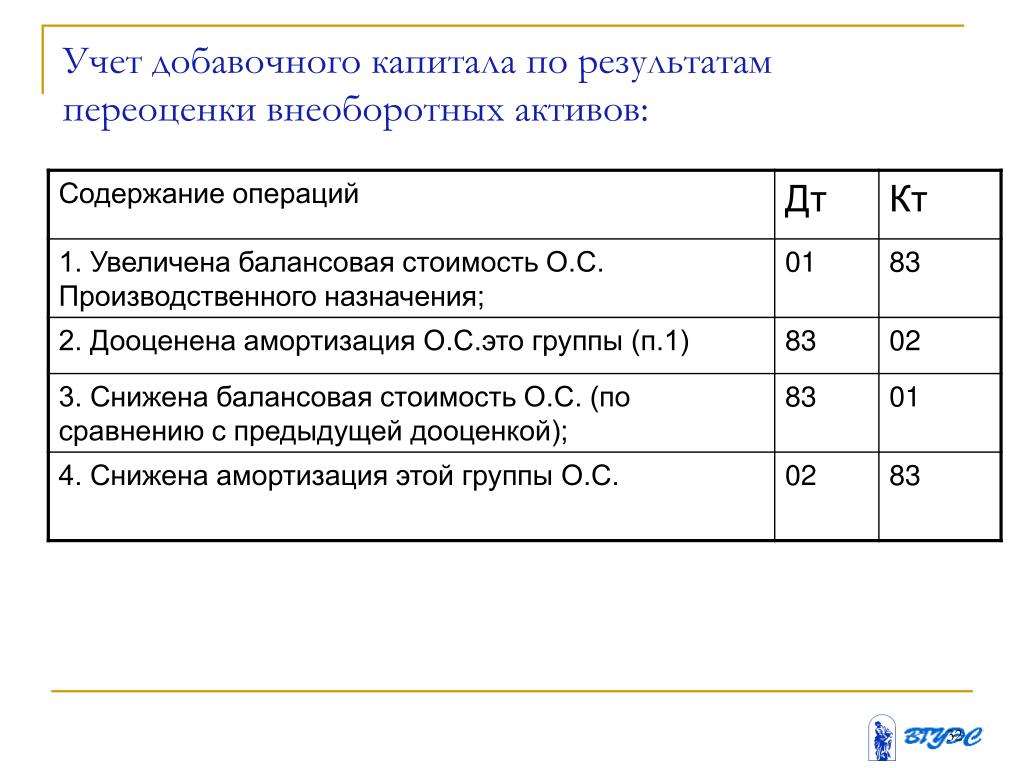

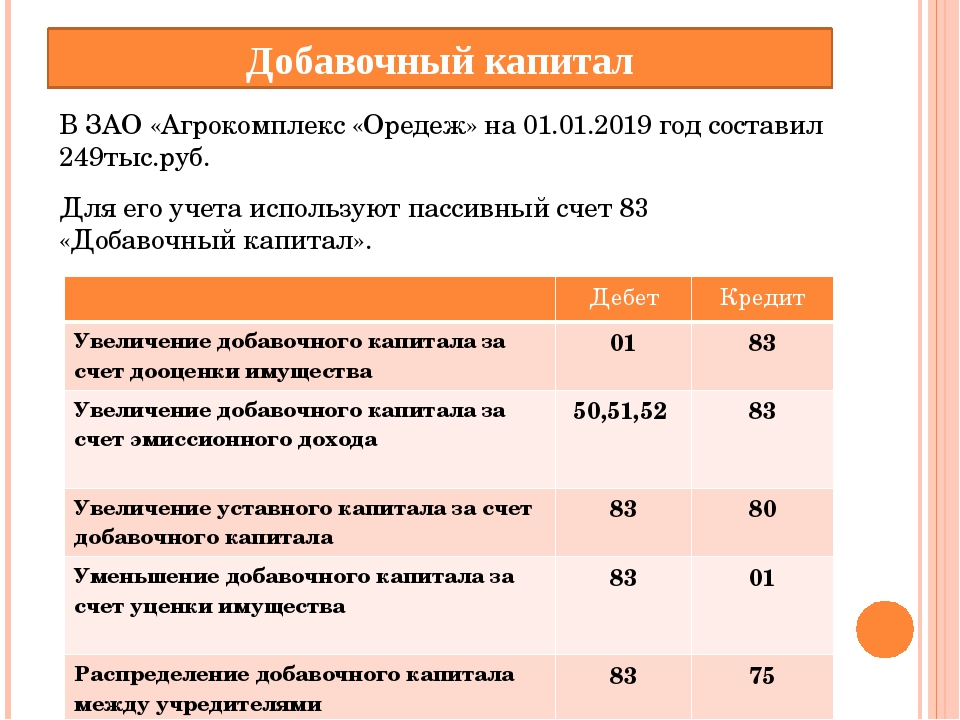

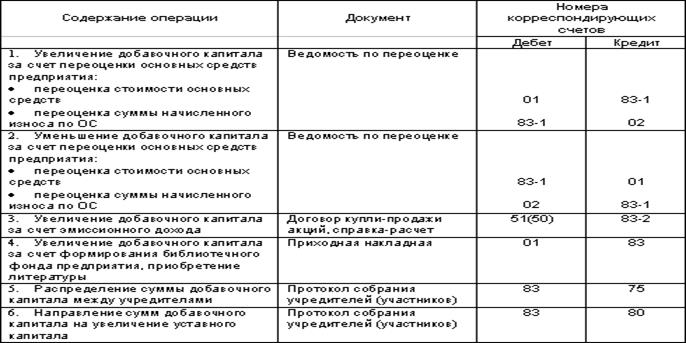

- погашения сумм снижения стоимости внеоборотных активов, выявившихся по результатам его переоценки, — в корреспонденции со счетами учета активов, по которым определилось снижение стоимости;

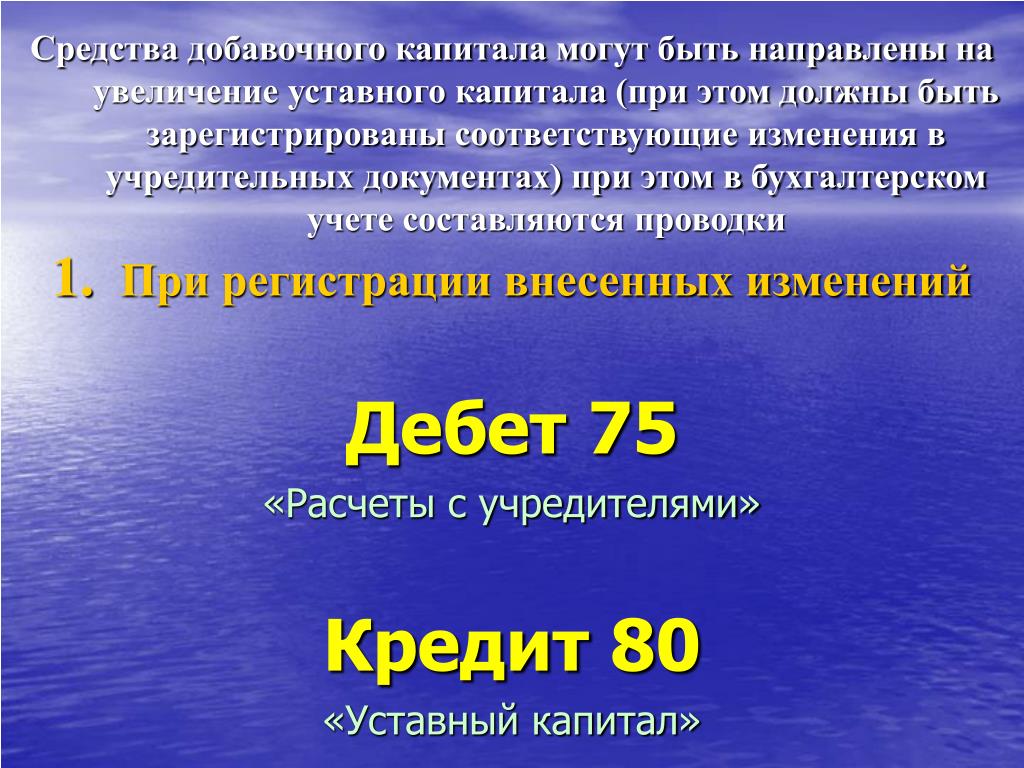

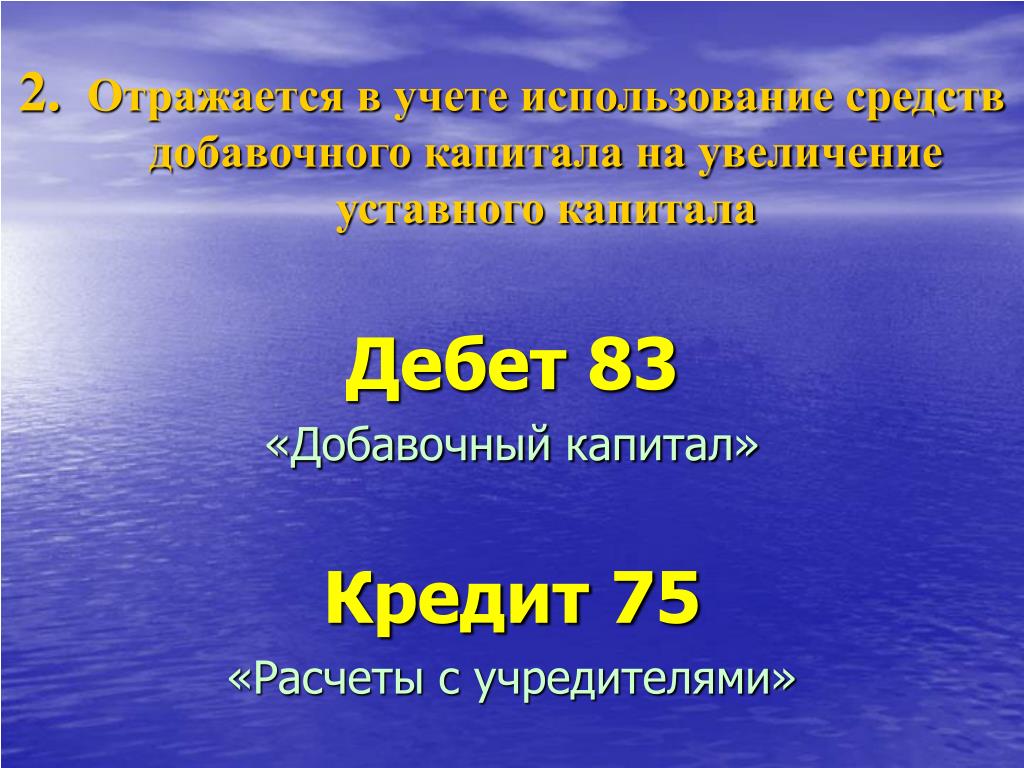

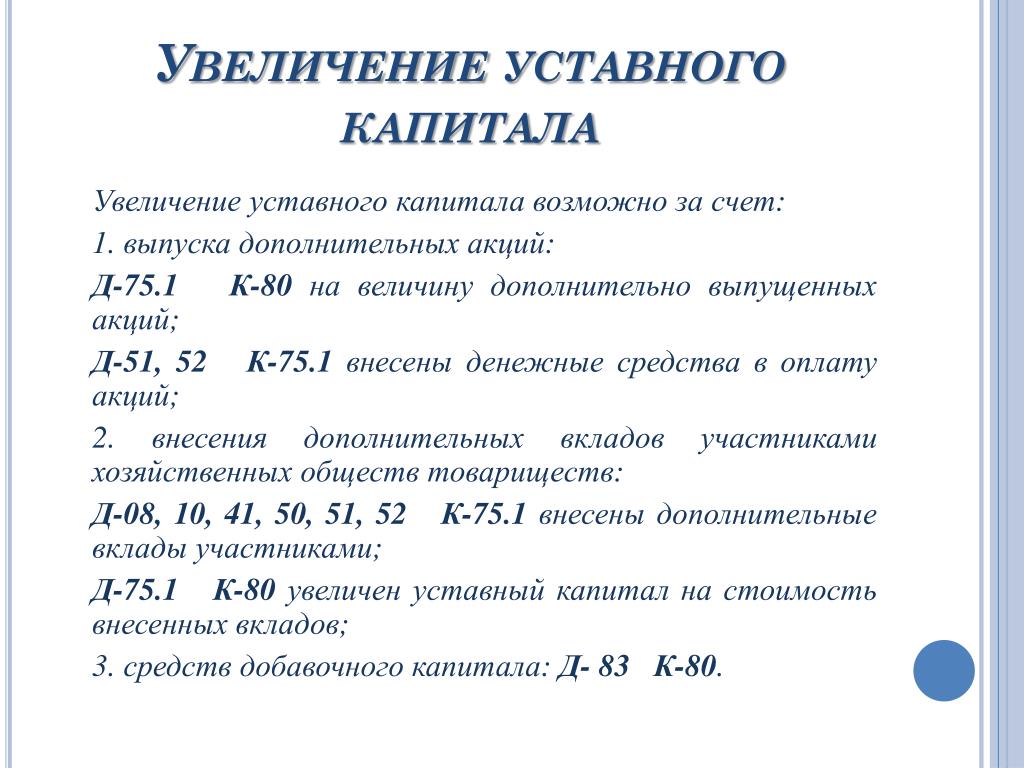

- направления средств на увеличение уставного капитала — в корреспонденции со счетом 75 «Расчеты с учредителями» либо счетом 80 «Уставный капитал»;

- распределения сумм между учредителями организации — в корреспонденции со счетом 75 «Расчеты с учредителями» и т.п.

Аналитический учет по счету 83 «Добавочный капитал» организуется таким образом, чтобы обеспечить формирование информации по источникам образования и направлениям использования средств.

Использование добавочного капитала на покрытие убытка, нормативными актами не предусмотрено.

Эксперт придерживается мнения, что операции пополнения и расходования добавочного капитала следует ограничить теми, которые прямо указаны в нормативных актах.

Кроме перечисленных выше случаев, использование средств добавочного капитала предусматривают следующие ФСБУ:

- п. 15 ПБУ 6/01 (При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации)

- п. 21 ПБУ 14/2007 (При выбытии нематериального актива сумма его дооценки переносится с добавочного капитала организации на счет учета нераспределенной прибыли (непокрытого убытка) организации)

- отрицательные курсовые разницы по расчетам с учредителями по вкладам, в том числе в УК, а также отрицательные курсовые разницы возникающие в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами Российской Федерации, в рубли (п.

14 и п. 19 ПБУ 3/2006)

14 и п. 19 ПБУ 3/2006)

1.2 Создание добавочного капитала, его использование. Ревизия уставного капитала

Похожие главы из других работ:

Аудит добавочного капитала2.Аудит добавочного капитала

2.1 Цель и источники информации в аудите добавочного капитала Целью аудита добавочного капитала предприятия является проверка правильности учета формирования и использования добавочного капитала…

Аудит добавочного капитала

Аудит добавочного капитала

Организация аналитического учета добавочного капитала Иванов И.Б. Аудит добавочного капитала Процедуры, необходимые для проведения аудиторской проверки, определяются с учетом федеральных правил (стандартов) аудиторской деятельности…

Аудит собственного капитала

1.2 Учет добавочного капитала

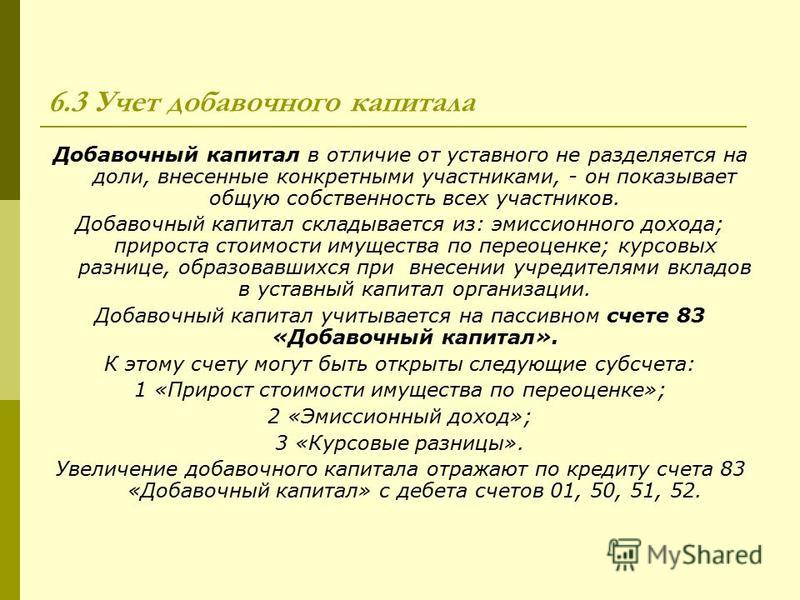

Под добавочным капиталом организации обычно понимают часть ее собственного капитала, которая выделена в качестве объекта бухгалтерского учета и показывает общую собственность всех участников предприятия. ..

..

Аудит собственного капитала

аудит добавочного капитала;

аудит капитальных вложений; аудит резервного капитала; аудит собственного капитала организации; аудит собственных акций. Проверка может проводится как по каждому направлению в отдельности, так и в совокупности по нескольким направлениям…

Аудит собственного капитала

2.2 Аудит добавочного капитала

В процессе проверки формирования и использования добавочного капитала устанавливается его соответствие уставу и учетной политике, правильность использования средств, ведения синтетического и аналитического учета…

Влияние условных фактов хозяйственной деятельности на бухгалтерскую отчетность

1.3 Создание и использование резервов по условным обязательствам

Резервы по обязательствам, существующие на отчетную дату, в связи с которыми в бухгалтерском учете создаются резервы, создаются при одновременном наличии двух условий: · существует очень высокая или высокая вероятность. ..

..

Учет резервов

3. Создание и использование резервов

Создание резервов предусмотрено п.72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н (далее — Приказ N 34н)…

Учет собственного капитала

3.3 Учет добавочного капитала

Добавочный капитал организации представляет собой часть собственного капитала организации, которая выделена в качестве самостоятельного объекта бухгалтерского учета…

Учет собственного капитала и анализ финансового состояния предприятия

2.2 Учет уставного капитала и добавочного капитала

Учет уставного капитала ведется на счете 80 «Уставный капитал». В дебете счета 80 отражается выбытие и списание средств, в кредите счета остаток средств и поступления на счет. Сальдо по данному счету может быть только кредитовым…

Учет собственного капитала организации

2.

2 Учет добавочного капитала

2 Учет добавочного капиталаДобавочный капитал в отличие от уставного капитала не разделяется на доли, внесенные конкретными участниками, — он показывает общую собственность всех участников.[13] Добавочный капитал складывается из: 1) эмиссионного дохода…

Учет собственного капитала предприятия

1.4 Учет добавочного капитала

Добавочный капитал, в отличие от уставного, не подразделяется на доли, внесенные конкретными участниками. Он показывает общую собственность всех участников. Добавочный капитал складывается из следующих составляющих: — эмиссионный доход…

Учет собственных средств организации

1.2.3. Учет добавочного капитала

Для обобщения информации о добавочном капитале организации предназначен счет 83 «Добавочный капитал». По кредиту счета 83 «Добавочный капитал» отражаются: — прирост стоимости внеоборотных активов, выявляемый по результатам переоценки их…

Учет собственных средств предприятия

1.

2.3 Учет добавочного капитала

2.3 Учет добавочного капиталаДля обобщения информации о добавочном капитале организации предназначен счет 83 «Добавочный капитал». (9, стр.27) По кредиту счета 83 «Добавочный капитал» отражаются: — прирост стоимости внеоборотных активов, выявляемый по результатам переоценки их…

Учет уставного капитала

Глава 2. Учет резервного капитала и добавочного капитала

…

Характеристика финансового учета как целостной системы

4.3 УЧЕТ ДОБАВОЧНОГО КАПИТАЛА

Добавочный капитал — это источник увеличения стоимости имущества организации. Для учета добавочного капитала используется пассивный балансовый счет83 «Добавочный капитал»…

Счет 83 «Добавочный капитал» — БУХ.1С, сайт в помощь бухгалтеру

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 83 «Добавочный капитал» нового плана счетов. Этот комментарий подготовлен Я. В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Содержание

- Счет 83 «Добавочный капитал»

|

Счет 83 «Добавочный капитал» правильнее было бы назвать дополнительный капитал. Возник он по той простой причине, что счет 80 «Уставный капитал» должен всегда по западным правилам показывать именно зарегистрированную сумму уставного капитала, указанную в уставе организации. Если бы не было этого требования, то не было бы и счета 83 «Добавочный капитал». Все факты хозяйственной жизни, связанные с капиталом организации, отражались бы на счете 80 «Уставный капитал». Следовательно, в настоящее время счет 83 «Добавочный капитал» выступает как регулирующий дополнительный счет к счету 80 «Уставный капитал» и таким образом записи по счету 83 «Добавочный капитал» показывают прирост или уменьшение средств, вложенных собственником в предприятие. Причем правильнее сказать, что речь идет об уточнении оценки этих средств.

Возник он по той простой причине, что счет 80 «Уставный капитал» должен всегда по западным правилам показывать именно зарегистрированную сумму уставного капитала, указанную в уставе организации. Если бы не было этого требования, то не было бы и счета 83 «Добавочный капитал». Все факты хозяйственной жизни, связанные с капиталом организации, отражались бы на счете 80 «Уставный капитал». Следовательно, в настоящее время счет 83 «Добавочный капитал» выступает как регулирующий дополнительный счет к счету 80 «Уставный капитал» и таким образом записи по счету 83 «Добавочный капитал» показывают прирост или уменьшение средств, вложенных собственником в предприятие. Причем правильнее сказать, что речь идет об уточнении оценки этих средств.

В самом деле, изначально были оприходованы основные средства. Через определенное время была проведена их переоценка. Если их оценка возросла, бухгалтер делает запись:

- Дебет 01 «Основные средства»

Кредит 83 «Добавочный капитал»

Считается, что в данном случае возникает необходимость откорректировать также и уже начисленный износ:

- Дебет 83 «Добавочный капитал»

Кредит 02 «Амортизация основных средств»

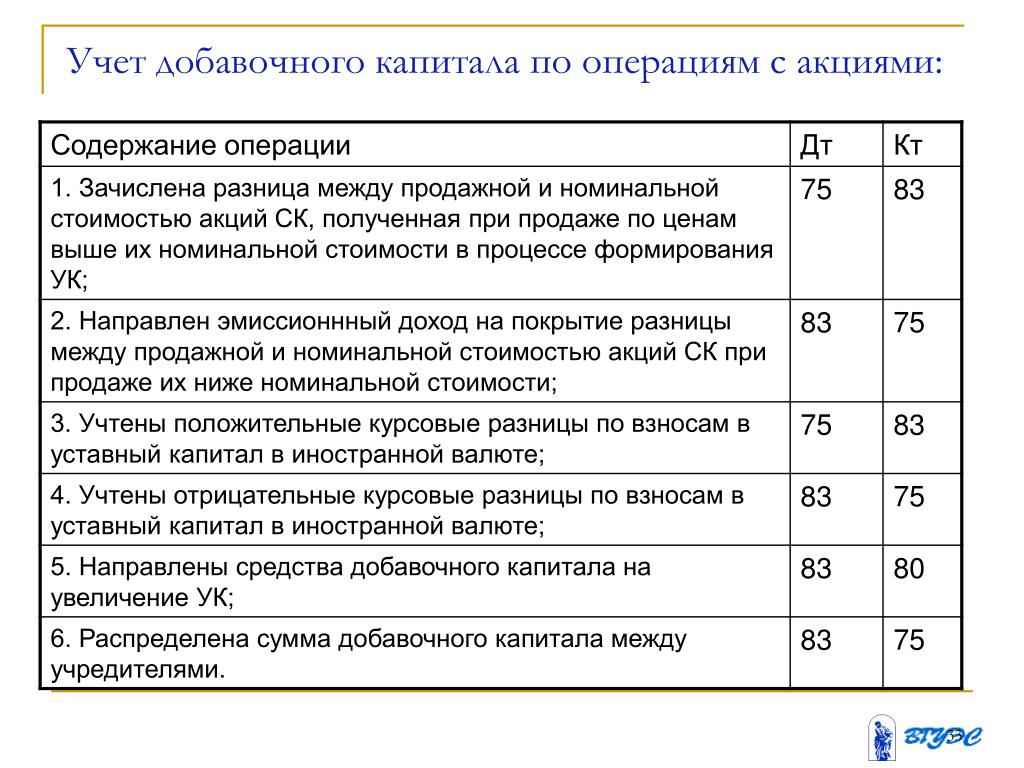

В пояснениях к счету 83 «Добавочный капитал» указан перечень случаев кредитования данного счета, который является закрытым. Однако авторы плана счетов не учли требования пункта 14 ПБУ 3/2000 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», согласно которому на счете 83 «Добавочный капитал» отражаются курсовые разницы, связанные с формированием уставного (складочного) капитала организации, когда вклад одного или нескольких иностранных учредителей (участников) выражен в иностранной валюте. При этом положительные курсовые разницы записываются на кредит счета 83 «Добавочный капитал», а отрицательные — на дебет данного счета.

Однако авторы плана счетов не учли требования пункта 14 ПБУ 3/2000 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», согласно которому на счете 83 «Добавочный капитал» отражаются курсовые разницы, связанные с формированием уставного (складочного) капитала организации, когда вклад одного или нескольких иностранных учредителей (участников) выражен в иностранной валюте. При этом положительные курсовые разницы записываются на кредит счета 83 «Добавочный капитал», а отрицательные — на дебет данного счета.

ПБУ 6/01 «Учет основных средств» внесло некоторые изменения в учете добавочного капитала.

Сумма дооценки основных средств, как и раньше, зачисляется в добавочный капитал организации. Однако если ранее эти основные средства подвергались уценке, которая была отнесена на счет прибылей и убытков в качестве операционных расходов, то сумма дооценки в пределах суммы уценки относится на счет прибылей и убытков в качестве дохода.

Сумма уценки основных средств, ранее списываемая на дебет счета 83 «Добавочный капитал», с 1 января 2001 года должна относиться на счет 80 «Прибыли и убытки» в качестве расхода. Однако если эти основные средства ранее дооценивались и сумма дооценки была списана на кредит счета 83 «Добавочный капитал», то сумма уценки в переделах суммы дооценки относится в уменьшение добавочного капитала.

Однако если эти основные средства ранее дооценивались и сумма дооценки была списана на кредит счета 83 «Добавочный капитал», то сумма уценки в переделах суммы дооценки относится в уменьшение добавочного капитала.

Кроме того, согласно пункту 16 ПБУ 6/01 при выбытии объекта основных средств, который раньше был дооценен и сумма дооценки отнесена на увеличение добавочного капитала, на сумму этой дооценки следует делать запись:

- Дебет 83 «Добавочный капитал»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)»

Еще одна составляющая добавочного капитала — целевое финансирование на приобретение инвестиционных активов. Если средства целевого финансирования использованы на создание внеоборотного актива — основного средства или нематериального актива, то при условии целевого использования данных средств источник целевого финансирования должен быть отражен не на счете нераспределенной прибыли, а на счете добавочного капитала.

В пояснениях к счету 83 «Добавочный капитал» дан перечень случаев дебетования данного счета, который является открытым. Нам кажется, что одним из этих не перечисленных случаев является погашение убытка, выявленного по результатам работы организации за год. Об этом же говорится и в пункте 91 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации.

Нам кажется, что одним из этих не перечисленных случаев является погашение убытка, выявленного по результатам работы организации за год. Об этом же говорится и в пункте 91 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации.

Аналитический учет к счету 83 «Добавочный капитал» должен вестись по источникам образования * и направлениям использования средств. В связи с этим можно рекомендовать следующие аналитические разрезы:

* Примечание: Аналитический разрез «по источникам образования» в старой Инструкции отсутствовал.

А) по источникам образования добавочного капитала

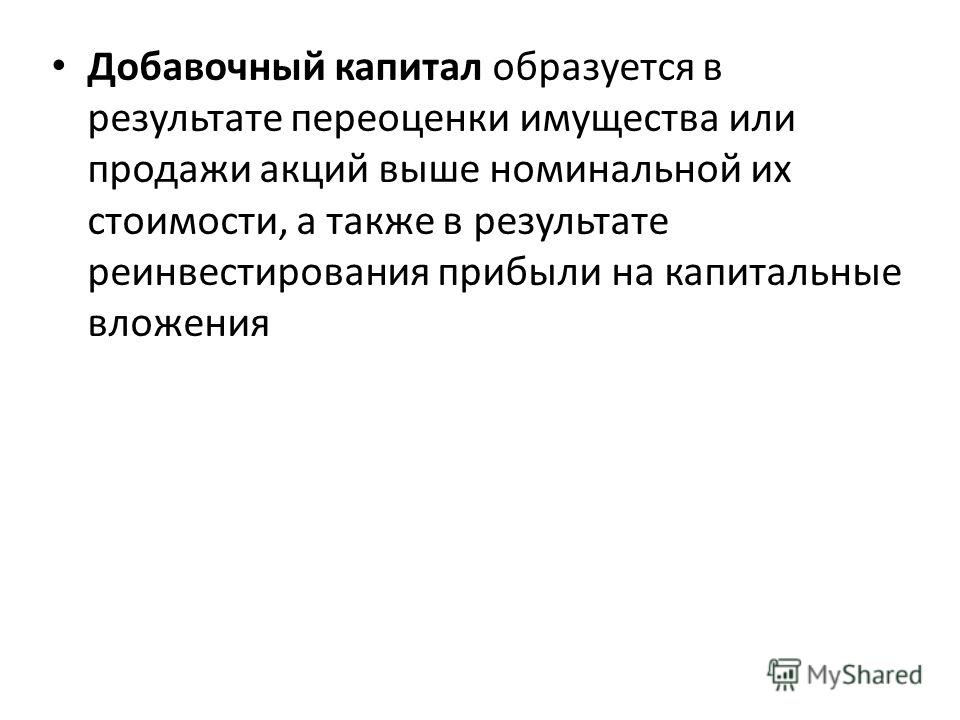

1. Дооценка основных средств;

2. Эмиссионный доход (превышение продажной цены акций над их номиналом)

3. Положительные курсовые разницы и т.п.

В новой инструкции по применению плана счетов дан иной вариант отражения в учете эмиссионного дохода. До 1 января 2001 года счет 83 «Добавочный капитал» кредитовался в корреспонденции со счетами по учету денежных средств или иных ценностей, переданных в оплату акций. Сейчас данный счет кредитуется в корреспонденции со счетом 75.1 «Расчеты по вкладам в уставный (складочный) капитал». Новый вариант предпочтительнее, ибо активы, поступающие в оплату акций, сразу принимаются к учету в полной сумме, а разница между продажной и номинальной стоимостью акций «оседает» на кредите счета 75.1 «Расчеты по вкладам в уставный (складочный) капитал», с которого в дальнейшем и списывается в кредит счета 83 «Добавочный капитал».

Сейчас данный счет кредитуется в корреспонденции со счетом 75.1 «Расчеты по вкладам в уставный (складочный) капитал». Новый вариант предпочтительнее, ибо активы, поступающие в оплату акций, сразу принимаются к учету в полной сумме, а разница между продажной и номинальной стоимостью акций «оседает» на кредите счета 75.1 «Расчеты по вкладам в уставный (складочный) капитал», с которого в дальнейшем и списывается в кредит счета 83 «Добавочный капитал».

Б) по направлениям использования добавочного капитала:

1. Уценка основных средств;

2. Увеличение уставного капитала;

3. Распределение сумм между учредителями;

4. Списание непокрытого убытка;

5. Отрицательные курсовые разницы и т.п.

Счет 83 «Добавочный капитал»

APIC (дополнительный оплаченный капитал) — Обзор, формула

Что такое APIC (дополнительный оплаченный капитал)?

APIC (Дополнительный оплаченный капитал) является составной частью акционерного капитала Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет в балансе компании, который состоит из акционерного капитала плюс сумма, отражающая цену, которую инвесторы готовы платить выше. номинальная стоимость выпущенных акций.

номинальная стоимость выпущенных акций.

APIC можно рассматривать как дополнительную сумму или премию, которую компания получает от выпущенных акций при первичном публичном размещении (IPO). акций, выпущенных компанией для общественности.До IPO компания считается частной компанией, обычно с небольшим количеством инвесторов (учредителей, друзей, родственников и бизнес-инвесторов, таких как венчурные капиталисты или бизнес-ангелы). Узнайте, что такое IPO сверх цены выпуска. Он используется для представления того, что инвесторы заплатили сверх номинальной стоимости, выраженной компанией за акцию. Важно отметить, что добавочный оплаченный капитал возникает только на первичных рынках; другими словами, когда инвестор покупает акции компании непосредственно у самой компании.

Сделки на вторичном рынке Вторичный рынок На вторичном рынке инвесторы покупают и продают ценные бумаги у других инвесторов. Примеры: Нью-Йоркская фондовая биржа (NYSE), Лондонская фондовая биржа (LSE) или между акционерами после IPO не приносят прибыли компании. Таким образом, они не включаются в добавочный капитал. APIC может применяться как к обыкновенным, так и к привилегированным акциям.

Таким образом, они не включаются в добавочный капитал. APIC может применяться как к обыкновенным, так и к привилегированным акциям.

- APIC (Дополнительный оплаченный капитал) представляет собой приток денежных средств за счет разницы между выпускной ценой акции и ее номинальной стоимостью.

- Добавочный оплаченный капитал отражается в составе собственного капитала в балансе компании.

- Формула APIC: APIC = (Цена выпуска — Номинальная стоимость) x Количество акций, приобретенных инвесторами.

Формула APIC

Для расчета APIC вам потребуется следующая информация:

- Цена вопроса на момент IPO;

- Номинальная стоимость акции, присвоенная компанией-эмитентом; и

- количество акций в обращении.

Дополнительный оплаченный капитал получается из разницы между ценой выпуска и номинальной стоимостью, что дает вам премию на акцию в результате выпуска акций. Затем премия на акцию умножается на количество акций в обращении, чтобы получить APIC-стоимость компании. Вышеупомянутая взаимосвязь может быть выражена следующей формулой:

Затем премия на акцию умножается на количество акций в обращении, чтобы получить APIC-стоимость компании. Вышеупомянутая взаимосвязь может быть выражена следующей формулой:

Применяя приведенную выше формулу ко всем публичным предложениям, вы сможет определить APIC организации.

Что такое номинальная стоимость?

Номинальная стоимость — это заявленная цена акций компании, продаваемых на первичном рынке. Номинальная стоимость аналогична спросу на вторичном рынке. Это сумма, которую компания «просит» за долю в капитале своей компании.

Цена выпуска отражает рыночную стоимость или оценку инвесторов относительно стоимости доли в компании. Несоответствие между тем, что компания просит, и тем, что рынок думает об акции, является результатом прибыльности на акцию в приведенном выше уравнении.

Номинальная стоимость определяется руководством компании еще до того, как будет установлена рыночная стоимость ценной бумаги. Чтобы свести к минимуму любую потенциальную юридическую ответственность, компании-эмитенты минимизируют номинальную стоимость в максимально возможной степени, чтобы избежать любого риска ухудшения ситуации.

Чтобы свести к минимуму любую потенциальную юридическую ответственность, компании-эмитенты минимизируют номинальную стоимость в максимально возможной степени, чтобы избежать любого риска ухудшения ситуации.

Обычно это будет означать выпуск акций по номинальной стоимости, которая является наименьшей возможной номинальной стоимостью валюты, то есть 1 цент, 0,01 доллара США в Соединенных Штатах. В некоторых юрисдикциях законом предусмотрено, что акции выпускаются по минимально возможной стоимости, в то время как в других нельзя продавать акции по номинальной стоимости, что в результате вынуждает компании выпускать акции по очень низкой номинальной стоимости.

APIC в реальном мире

Чтобы сформулировать наше понимание APIC, мы будем использовать относительно недавний пример из реальной жизни. В начале 2019 года компания Beyond Meat Inc., производитель заменителей мяса на растительной основе из Лос-Анджелеса, провела первичное публичное размещение акций.

Pre-IPO, Beyond Meat присвоила номинальную стоимость 0,0001 доллара за акцию, в то время как цена выпуска составляла 25 долларов за акцию. Количество обыкновенных акций, выпущенных компанией в ходе IPO, составило 9,625 миллиона штук. Если сложить все вместе, дополнительный оплаченный капитал из обыкновенных акций при IPO Beyond Meat составит:

Количество обыкновенных акций, выпущенных компанией в ходе IPO, составило 9,625 миллиона штук. Если сложить все вместе, дополнительный оплаченный капитал из обыкновенных акций при IPO Beyond Meat составит:

APIC = (25 — 0 долларов.0001) * 9 625 000 долларов США

APIC = 240 624 037,50 долларов США

Таким образом, денежные средства, полученные в результате дополнительного оплаченного капитала при IPO, относящегося к обыкновенным акциям, составили 240,6 млн долларов США.

APIC в финансовой отчетности

APIC учитывается в составе собственного капитала и служит для уравновешивания увеличения денежного счета в активах баланса. Наряду с нераспределенной прибылью Нераспределенная прибыль Формула нераспределенной прибыли представляет собой всю накопленную чистую прибыль за вычетом всех дивидендов, выплаченных акционерам.Нераспределенная прибыль является частью, как правило, крупнейшим компонентом акционерного капитала. Фактически, дополнительный оплаченный капитал обычно будет отражать значительную часть акционерного капитала сразу после IPO компании, поскольку нераспределенная прибыль еще не накоплена.

Фактически, дополнительный оплаченный капитал обычно будет отражать значительную часть акционерного капитала сразу после IPO компании, поскольку нераспределенная прибыль еще не накоплена.

Этот первоначальный APIC может впоследствии действовать как «подушка» или «подстраховка» от любых потенциальных потерь чистой прибыли. Важно отметить, что, несмотря на взаимодействие с чистой прибылью, APIC отображается только в балансе, а не в отчете о прибылях и убытках.

Дополнительные ресурсы

CFI является официальным поставщиком глобальной страницы программы коммерческого банковского и кредитного аналитика (CBCA) ™ — CBCAGet Сертификация CFI CBCA ™ и получение статуса коммерческого банковского и кредитного аналитика. Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить карьеру, вам пригодятся следующие дополнительные ресурсы:

- Дополнительный оплаченный капитал vs.

Внесенный капитал Дополнительный оплаченный капитал по сравнению с вложенным капиталом Основное различие между добавочным оплаченным капиталом и внесенным капиталом состоит в том, что последний называется общей стоимостью денежных средств

Внесенный капитал Дополнительный оплаченный капитал по сравнению с вложенным капиталом Основное различие между добавочным оплаченным капиталом и внесенным капиталом состоит в том, что последний называется общей стоимостью денежных средств - Структура капитала Структура капитала Структура капитала означает сумму долга и / или акционерный капитал, используемый фирмой для финансирования своей деятельности и финансирования своих активов. Структура капитала фирмы

- Внесенный излишек Распределенный излишек Распределенный излишек — это счет в разделе собственного капитала баланса, который отражает избыточные суммы, полученные из

- Стоимость собственного капитала Стоимость собственного капитала может быть определена как общая стоимость компании, относящаяся к акционеры.Чтобы рассчитать стоимость капитала, следуйте этому руководству от CFI.

Дополнительный оплаченный капитал в балансе

Что такое дополнительный оплаченный капитал?

Дополнительный оплаченный капитал , также известный как излишек капитала, представляет собой превышение суммы, которую компания получает сверх номинальной стоимости акций (долевых или привилегированных) от инвесторов во время IPO, это можно рассматривать как прибыль, которую получает компания при первом выпуске акций на открытом рынке.

Номинальная стоимость акций Парная стоимость акций — это минимальная стоимость акций, определяемая компанией, выпускающей такие акции для общественности. Компании не будут продавать такие акции населению по цене ниже установленной. Читать дальше — это минимальная сумма, которая должна быть выплачена, чтобы владеть акцией. Это означает, что для приобретения доли необходимо заплатить эту базовую сумму.

Есть еще одна вещь, которую необходимо учитывать при расчете добавочного капитала. Если акции приобретаются у компании (при IPO или FPO и т. Д.), напрямую APIC будет выше номинальной стоимости. Однако, если акции приобретаются на вторичном рынке, вторичный рынок — это то место, где ценные бумаги предлагаются широкой публике после предложения на первичном рынке. Такие ценные бумаги обычно котируются на фондовой бирже. Значительная часть торговли происходит на таком рынке и бывает двух типов — фондовых и долговых. Читать дальше, это никак не повлияет на APIC компании.

Также ознакомьтесь с этим подробным руководством по акционерному капиталу.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Дополнительный оплаченный капитал (wallstreetmojo.com)

Пример дополнительного оплаченного капитала

Давайте возьмем пример, чтобы лучше понять APIC на балансе.

Допустим, компания Infinite Inc. выпустила 10 000 обыкновенных акций по цене 50 долларов за акцию. Номинальная стоимость каждой акции составляет 1 доллар за акцию.Узнайте APIC.

Это простой для понимания пример, который может проиллюстрировать, как использовать дополнительный оплаченный капитал в балансе.

Infinite Inc. выпустила 10 000 акций по 50 долларов. Это означает, что общий собственный капитал будет = (10 000 * 10 долларов США) = 500 000 долларов США.

- Уловка — номинальная стоимость одной акции всего 1 доллар. Это означает, что нам нужно отнести соответствующую сумму к номинальной стоимости (акции). Здесь номинальная стоимость будет = (10 000 * 1) = 10 000 долларов.

- А остальное будет добавочным оплаченным капиталом в балансе, поскольку он превышает номинальную стоимость. Это означает, что формула APIC = (50 — 1 доллар) / акция = 49 долларов за акцию. Тогда общий APIC будет = (10 000 * 49 долларов США) = 490 000 долларов США.

Добавочный капитал Бухгалтерские записи

Как пройти бухгалтерскую запись?

Прежде всего, нам нужно подумать о юридическом капитале. Юридический капитал определяется как часть собственного капитала фирмы, которой не разрешается выходить из бизнеса.Это сумма, которая не может быть распределена между акционерами в качестве дивидендов или иным образом. Подробнее, то есть номинальная стоимость (акции). Поскольку это юридический капитал, мы отнесем эту сумму к счету обыкновенных акций. Остальная часть суммы (цена выпуска — номинальная стоимость одной акции) будет отнесена на счет APIC.

Остальная часть суммы (цена выпуска — номинальная стоимость одной акции) будет отнесена на счет APIC.

Итак, запись будет —

Примеры

Допустим, компания Eight Nest Ltd. располагает следующей информацией.

ООО «Восьмое гнездо».выпустила 10 000 акций по 50 долларов за акцию. Они сохранили номинальную стоимость (акции) на уровне 5 долларов за акцию. Нам нужно передать бухгалтерскую запись. Бухгалтерская запись — это сводка всех бизнес-операций в бухгалтерских книгах, включая дебетовую и кредитовую запись. Он имеет 3 основных типа: вход транзакции, вход корректировки и вход закрытия. подробнее о добавочном капитале в балансе.

- Здесь мы знаем, что количество выпущенных обыкновенных акций составляет 10 000, а цена выпуска за акцию составляет 50 долларов.Это означает, что общий собственный капитал = (10 000 * 50 долларов США) = 500 000 долларов США.

- Также указывается номинальная стоимость, то есть 5 долларов за акцию.

Это означает, что общая сумма номинальной стоимости = (10 000 * 5 долларов США) = 50 000 долларов США.

Это означает, что общая сумма номинальной стоимости = (10 000 * 5 долларов США) = 50 000 долларов США. - Оставшаяся сумма будет отнесена на счет APIC. Общий APIC будет = [10 000 * (50 — 5 долларов США)] = [10 000 * 45 долларов США] = 450 000 долларов США.

Теперь пройдем бухгалтерскую запись —

Причины изменения добавочного капитала в балансе

См. Снимок ниже.Отметим, что APIC меняется каждый год.

Отметим, что изменения в APIC компании Colgate произошли по трем причинам.

- Расходы на компенсацию, основанную на акциях, в размере 127 миллионов долларов

- Акции, выпущенные для опционов на акции на сумму 197 миллионов долларов

- Акции, выпущенные для предоставления ограниченных акций

Расходы на компенсацию, основанную на акциях Компенсация, основанная на акциях, также называемая компенсацией на основе акций, относится к полученным вознаграждениям компанией своим сотрудникам путем предоставления им прав собственности в компании с целью согласования интересов руководства, акционеров и сотрудников компании. подробнее указывается в отчете о прибылях и убытках. Это приводит к снижению чистой прибыли, тем самым уменьшая собственный капитал через раздел нераспределенной прибыли. Нераспределенная прибыль определяется как совокупная прибыль, полученная компанией до даты после корректировки распределения дивидендов или других распределений между инвесторами компании. . Показывается как часть собственного капитала в пассивах баланса компании. Подробнее. Противоположным вариантом для этого является увеличение добавочного оплаченного капитала.

подробнее указывается в отчете о прибылях и убытках. Это приводит к снижению чистой прибыли, тем самым уменьшая собственный капитал через раздел нераспределенной прибыли. Нераспределенная прибыль определяется как совокупная прибыль, полученная компанией до даты после корректировки распределения дивидендов или других распределений между инвесторами компании. . Показывается как часть собственного капитала в пассивах баланса компании. Подробнее. Противоположным вариантом для этого является увеличение добавочного оплаченного капитала.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Дополнительный оплаченный капитал (wallstreetmojo.com)

Заключение

Добавочный оплаченный капитал в балансе не имеет ничего общего с рыночной ценой Рыночная цена — это текущая цена, преобладающая на рынке, по которому покупаются или продаются товары, услуги или активы. Ценовая точка, при которой предложение товара соответствует его рыночному спросу, становится его рыночной ценой.подробнее на акцию. Это полностью зависит от цены вопроса. Если инвестор покупает акции у компании и продает их другому инвестору по более высокой цене, это не повлияет на капитал компании.

Ценовая точка, при которой предложение товара соответствует его рыночному спросу, становится его рыночной ценой.подробнее на акцию. Это полностью зависит от цены вопроса. Если инвестор покупает акции у компании и продает их другому инвестору по более высокой цене, это не повлияет на капитал компании.

Дополнительный оплаченный капитал в бухгалтерском балансе Видео

Рекомендуемые статьи

Это было руководством к тому, что такое дополнительный оплаченный капитал на балансе? Здесь мы обсуждаем его примеры, формулу, бухгалтерские записи и причины изменений с годами.Вы также можете просмотреть следующие рекомендуемые статьи по основам бухгалтерского учета —

Дополнительный оплаченный капитал — объяснение

Дополнительный оплаченный капитал — это дополнительная сумма, которую инвестор уплачивает сверх номинальной стоимости выпущенных акций. В балансе эта чрезмерная сумма считается частью внесенного излишка капитала в акционерный капитал. Этот дополнительный оплаченный капитал можно создать путем выпуска обыкновенных или привилегированных акций.

Этот дополнительный оплаченный капитал можно создать путем выпуска обыкновенных или привилегированных акций.

Вернуться к : БУХГАЛТЕРСКИЙ УЧЕТ, НАЛОГИ И ОТЧЕТНОСТЬКак используется дополнительная выплата капитала?

Компании предлагают своим инвесторам финансовые продукты, включая долевые и долговые инструменты.Как и в случае с любым другим продуктом, существуют некоторые сопутствующие расходы на производство продукта. Компания получает прибыль от продажи своей продукции. Дополнительный оплаченный капитал также может быть связан с прибылью, полученной от обыкновенных акций. Другими словами, когда акция продается сверх фактической стоимости акции, балансовая стоимость полученной прибыли называется добавочным оплаченным капиталом. Это сумма, выплачиваемая инвесторами, превышающая номинальную стоимость. Номинальная стоимость, то есть фактическая цена акции, указана в сертификате акций.Концепция добавочного оплаченного капитала подразумевает только сделки при первичном публичном размещении. Любая транзакция, которая происходит после IPO, не может увеличивать дополнительный оплаченный капитал.

Любая транзакция, которая происходит после IPO, не может увеличивать дополнительный оплаченный капитал.

Предположим, компания выпустила 1 миллион акций, и номинальная стоимость каждой акции составляет 50 долларов. Инвесторы платят 20 долларов за акцию в дополнение к ее номинальной стоимости, тем самым выплачивая 70 долларов за акцию. Когда производится запись капитала, полученного в результате выпуска, сумма в 50 миллионов долларов называется уставным капиталом или оплаченным капиталом.И дополнительная сумма в размере 20 миллионов долларов, рассматриваемая как добавочный капитал, переводится на счет внесенных излишков. Однако может быть несколько компаний, которые предпочитают разделять дополнительный оплаченный капитал и вносить излишки в финансовую отчетность.

Номинальная стоимость при расчете дополнительного оплаченного капитала Номинальная стоимость относится к цене акции, считается случайным числом. То же самое и с дополнительным оплаченным капиталом, когда компании каким-то образом продают нематериальную вещь, выделяют на нее некоторую стоимость и рассматривают разницу как прибыль.Компания принимает решение о своей номинальной стоимости во время выпуска акций, когда нет рынка. Как правило, номинальная стоимость каждой акции устанавливается в размере 1 цента. Согласно государственным постановлениям, компании не могут продавать свои акции по цене ниже номинальной. В некоторых провинциях организациям разрешается выпускать акции без номинальной стоимости.

То же самое и с дополнительным оплаченным капиталом, когда компании каким-то образом продают нематериальную вещь, выделяют на нее некоторую стоимость и рассматривают разницу как прибыль.Компания принимает решение о своей номинальной стоимости во время выпуска акций, когда нет рынка. Как правило, номинальная стоимость каждой акции устанавливается в размере 1 цента. Согласно государственным постановлениям, компании не могут продавать свои акции по цене ниже номинальной. В некоторых провинциях организациям разрешается выпускать акции без номинальной стоимости.

- Использование анализа бухгалтерских уравнений для обучения отчету о движении денежных средств в первом курсе финансового учета O’Bryan, D., Берри, К. Т., Траутман, К., и Квирин, Дж. Дж. (2000). Использование анализа бухгалтерских уравнений для обучения отчету о движении денежных средств в первом курсе финансового учета.

Журнал бухгалтерского образования , 18 (2), 147-155. Чтобы понять отчет о движении денежных средств, студенты должны иметь некоторые знания в области бухгалтерского учета по методу начисления. Это означает, что охват отчета о движении денежных средств откладывается до конца вводного курса финансового учета и связанных с ним учебников — времени, когда мотивация студентов и их удержание могут снизиться.Сроки представления отчета о движении денежных средств неудачны по двум причинам. Во-первых, отчет о денежных потоках — важная тема, которую должны понимать все студенты, изучающие бизнес. Во-вторых, большинство студентов понимают денежные потоки в начале своего урока по финансовому учету, поэтому нет причин откладывать рассмотрение этой темы. В этом документе описывается ориентированный на пользователя педагогический подход к интеграции отчета о движении денежных средств на протяжении первого курса финансового учета.

Журнал бухгалтерского образования , 18 (2), 147-155. Чтобы понять отчет о движении денежных средств, студенты должны иметь некоторые знания в области бухгалтерского учета по методу начисления. Это означает, что охват отчета о движении денежных средств откладывается до конца вводного курса финансового учета и связанных с ним учебников — времени, когда мотивация студентов и их удержание могут снизиться.Сроки представления отчета о движении денежных средств неудачны по двум причинам. Во-первых, отчет о денежных потоках — важная тема, которую должны понимать все студенты, изучающие бизнес. Во-вторых, большинство студентов понимают денежные потоки в начале своего урока по финансовому учету, поэтому нет причин откладывать рассмотрение этой темы. В этом документе описывается ориентированный на пользователя педагогический подход к интеграции отчета о движении денежных средств на протяжении первого курса финансового учета. Суть этого подхода заключается в использовании расширенного уравнения бухгалтерского учета с временными денежными счетами, соответствующими основным категориям в отчете о движении денежных средств.Непосредственный сбор информации о движении денежных средств упрощает подготовку отчета о движении денежных средств.

Суть этого подхода заключается в использовании расширенного уравнения бухгалтерского учета с временными денежными счетами, соответствующими основным категориям в отчете о движении денежных средств.Непосредственный сбор информации о движении денежных средств упрощает подготовку отчета о движении денежных средств. - Изменения в бухгалтерском образовании: улучшение содержания принципов для лучшего понимания, Бойд, Д. Т., Бойд, С. С., и Бойд, В. Л. (2000). Изменения в бухгалтерском образовании: улучшение содержания принципов для лучшего понимания. Журнал образования для бизнеса , 76 (1), 36-42. С тех пор, как FASB заменил APB в 1972 году, более 130 новых нормативных документов повлияли на то, как мы практикуем и преподаем бухгалтерский учет.В настоящее время женщины находятся на грани доминирования на бухгалтерском рабочем месте. Судебные разбирательства стали повсеместными, и требование 150 часов было принято в большинстве штатов.

Был объявлен призыв к более образованным выпускникам бухгалтерского учета, а информация в таких областях бухгалтерского учета, как история, этика, международные приложения и компьютеры, стремительно растет. Между тем количество часов аудиторных занятий на первых курсах бухгалтерского учета в большинстве университетов сократилось на 40%. В этой статье предлагаются предложения по более эффективному преподаванию первого курса бухгалтерского учета с помощью наглядных пособий и использования концептуального подхода.

Был объявлен призыв к более образованным выпускникам бухгалтерского учета, а информация в таких областях бухгалтерского учета, как история, этика, международные приложения и компьютеры, стремительно растет. Между тем количество часов аудиторных занятий на первых курсах бухгалтерского учета в большинстве университетов сократилось на 40%. В этой статье предлагаются предложения по более эффективному преподаванию первого курса бухгалтерского учета с помощью наглядных пособий и использования концептуального подхода. - Исследование по признанию и расчету человеческого капитала и соответствующих человеческих ресурсов [J], Suntang, D. (2008). Исследование по признанию и расчету человеческого капитала и соответствующих человеческих ресурсов [J]. Бухгалтерские исследования , 2 . Учет человеческих ресурсов как современное понятие в области бухгалтерского учета. Это процесс выявления и измерения данных о человеческих ресурсах.

Измерение инвестиций в человеческие ресурсы поможет организации оценить затраты на человеческие ресурсы за определенный период времени. Для улучшения работы организаций необходимо систематически оценивать ценность человеческих ресурсов и записывать относящуюся к ним информацию в финансовом отчете организации, чтобы время от времени сообщать об их ценности пользователям финансового отчета. На основе информации отдела учета человеческих ресурсов руководство может принять правильное решение о своем будущем решении.В этом документе была сделана попытка включить различные концептуальные аспекты учета человеческих ресурсов, которые сосредоточены на общем прогрессе и развитии в области учета человеческих ресурсов.

Измерение инвестиций в человеческие ресурсы поможет организации оценить затраты на человеческие ресурсы за определенный период времени. Для улучшения работы организаций необходимо систематически оценивать ценность человеческих ресурсов и записывать относящуюся к ним информацию в финансовом отчете организации, чтобы время от времени сообщать об их ценности пользователям финансового отчета. На основе информации отдела учета человеческих ресурсов руководство может принять правильное решение о своем будущем решении.В этом документе была сделана попытка включить различные концептуальные аспекты учета человеческих ресурсов, которые сосредоточены на общем прогрессе и развитии в области учета человеческих ресурсов. - Доля меньшинства в консолидированном отчете о нераспределенной прибыли, Nurnberg, H. (2001). Доля меньшинства в консолидированном отчете о нераспределенной прибыли. Горизонты бухгалтерского учета , 15 (2), 119-146.

Консолидированная финансовая отчетность предназначена для отражения доходов, финансового положения и денежных потоков материнской компании и ее дочерних компаний, как если бы группа была единой компанией с одним или несколькими филиалами или подразделениями.Согласно теории материнской компании, перспектива консолидированной компании, принятая в консолидированном отчете о прибылях и убытках, консолидированном балансе и консолидированном отчете нераспределенной прибыли, отличается от точки зрения консолидированной компании, принятой в консолидированном отчете о движении денежных средств. Даже при существующем изложении теории предприятия, перспектива консолидированной компании, принятая в консолидированном отчете о прибылях и убытках, консолидированном балансе и консолидированном отчете о движении денежных средств, отличается от точки зрения консолидированной компании, принятой в консолидированном отчете нераспределенной прибыли.В этом документе разрабатывается единый взгляд на консолидированное предприятие по всем четырем консолидированным финансовым отчетам.

Консолидированная финансовая отчетность предназначена для отражения доходов, финансового положения и денежных потоков материнской компании и ее дочерних компаний, как если бы группа была единой компанией с одним или несколькими филиалами или подразделениями.Согласно теории материнской компании, перспектива консолидированной компании, принятая в консолидированном отчете о прибылях и убытках, консолидированном балансе и консолидированном отчете нераспределенной прибыли, отличается от точки зрения консолидированной компании, принятой в консолидированном отчете о движении денежных средств. Даже при существующем изложении теории предприятия, перспектива консолидированной компании, принятая в консолидированном отчете о прибылях и убытках, консолидированном балансе и консолидированном отчете о движении денежных средств, отличается от точки зрения консолидированной компании, принятой в консолидированном отчете нераспределенной прибыли.В этом документе разрабатывается единый взгляд на консолидированное предприятие по всем четырем консолидированным финансовым отчетам. Это демонстрирует, что согласно теории юридических лиц, консолидированная нераспределенная прибыль включает отдельные акции как акционеров материнской компании, так и миноритарный пакет акций. Таким образом, оба элемента нераспределенной прибыли должны быть отражены в консолидированном отчете о нераспределенной прибыли, чтобы сделать его сопоставимым с консолидированным отчетом о нераспределенной прибыли компаний без дочерних компаний или со 100% дочерними компаниями.Влияние на определенные финансовые показатели публичных компаний может быть значительным. В документе также показано, что для приобретенных дочерних компаний доля меньшинства в консолидированной нераспределенной прибыли включает неамортизированное списание идентифицируемых чистых активов и деловой репутации, возникающих в результате объединения бизнеса на основе покупки.

Это демонстрирует, что согласно теории юридических лиц, консолидированная нераспределенная прибыль включает отдельные акции как акционеров материнской компании, так и миноритарный пакет акций. Таким образом, оба элемента нераспределенной прибыли должны быть отражены в консолидированном отчете о нераспределенной прибыли, чтобы сделать его сопоставимым с консолидированным отчетом о нераспределенной прибыли компаний без дочерних компаний или со 100% дочерними компаниями.Влияние на определенные финансовые показатели публичных компаний может быть значительным. В документе также показано, что для приобретенных дочерних компаний доля меньшинства в консолидированной нераспределенной прибыли включает неамортизированное списание идентифицируемых чистых активов и деловой репутации, возникающих в результате объединения бизнеса на основе покупки. - Координация доходов, регулятивного капитала и налогов в частных и государственных компаниях, Михаил, М. Б. (1999). Согласование прибыли, регулятивного капитала и налогов в частных и государственных компаниях.

Нормативный капитал и налоги в частных и государственных компаниях (май 1999 г.) . В этом исследовании изучается, влияет ли форма собственности в отрасли страхования жизни (например, государственная, частная или взаимная) на достижение целей управления капиталом, доходами и налогами в период с 1975 по 1991 год. произносится в сфере налогового планирования. Частные акционерные компании используют как резервы политики, так и перестрахование для управления налогами, в то время как публичные компании, в среднем, не управляют налогами.Я исследую, вызваны ли наблюдаемые различия в налоговом планировании схемами компенсации, используемыми для контроля агентских издержек в государственных компаниях, или проблемами интерпретации фондового рынка, путем изучения поведения взаимных фирм в налоговом планировании. Эти фирмы имеют разветвленную структуру собственности, аналогичную структурам публичных компаний, и поэтому сталкиваются с аналогичными агентскими проблемами.

Нормативный капитал и налоги в частных и государственных компаниях (май 1999 г.) . В этом исследовании изучается, влияет ли форма собственности в отрасли страхования жизни (например, государственная, частная или взаимная) на достижение целей управления капиталом, доходами и налогами в период с 1975 по 1991 год. произносится в сфере налогового планирования. Частные акционерные компании используют как резервы политики, так и перестрахование для управления налогами, в то время как публичные компании, в среднем, не управляют налогами.Я исследую, вызваны ли наблюдаемые различия в налоговом планировании схемами компенсации, используемыми для контроля агентских издержек в государственных компаниях, или проблемами интерпретации фондового рынка, путем изучения поведения взаимных фирм в налоговом планировании. Эти фирмы имеют разветвленную структуру собственности, аналогичную структурам публичных компаний, и поэтому сталкиваются с аналогичными агентскими проблемами. Но поскольку взаимные фирмы принадлежат их страхователям, они не подвержены опасениям фондового рынка, которые влияют на публичные компании.Если и частные акционерные компании, и паевые инвестиционные компании управляют налогами более агрессивно, чем публичные компании, можно сделать вывод, что проблемы фондового рынка создают поведенческие различия. Однако, если только частные акционерные компании являются агрессивными налоговыми менеджерами, различия, скорее всего, возникнут из-за агентских издержек. Мои результаты показывают, что паевые инвестиционные компании, как и публичные компании, в среднем не управляют налогами. Этот результат согласуется с контрактами о поощрительной компенсации, разработанными для контроля агентских расходов, по крайней мере, частично вызывая различия в поведении налогового менеджмента между частными и государственными акционерными компаниями.

Но поскольку взаимные фирмы принадлежат их страхователям, они не подвержены опасениям фондового рынка, которые влияют на публичные компании.Если и частные акционерные компании, и паевые инвестиционные компании управляют налогами более агрессивно, чем публичные компании, можно сделать вывод, что проблемы фондового рынка создают поведенческие различия. Однако, если только частные акционерные компании являются агрессивными налоговыми менеджерами, различия, скорее всего, возникнут из-за агентских издержек. Мои результаты показывают, что паевые инвестиционные компании, как и публичные компании, в среднем не управляют налогами. Этот результат согласуется с контрактами о поощрительной компенсации, разработанными для контроля агентских расходов, по крайней мере, частично вызывая различия в поведении налогового менеджмента между частными и государственными акционерными компаниями.

Была ли эта статья полезной?

Что такое дополнительный оплачиваемый капитал (APIC)? — Определение | Значение

Определение: Дополнительный оплаченный капитал (APIC) — это сумма денег, которую акционеры компании платят за акции сверх номинальной стоимости акций. Другими словами, это сумма сверх номинальной стоимости, которую инвесторы готовы платить за акции.Этот показатель отображается в разделе баланса акционерного капитала.

Другими словами, это сумма сверх номинальной стоимости, которую инвесторы готовы платить за акции.Этот показатель отображается в разделе баланса акционерного капитала.Что означает дополнительный оплаченный капитал?

Что такое добавочный капитал? APIC — это любой платеж, полученный акционерами фирмы сверх номинальной стоимости акций. Номинальная стоимость обычно очень низкая, то есть 0,01 доллара США, поэтому большая часть суммы, уплаченной каждым инвестором сверх этой стоимости, регистрируется как APIC. APIC применяется как к обыкновенным, так и к привилегированным акциям.Чтобы рассчитать дополнительный оплаченный капитал, нам необходимо знать количество акций в обращении, цену выпуска и номинальную стоимость.

Давайте посмотрим на пример.

Пример

Компания X — производственная компания. Компания решает построить второй производственный завод, выпуская 20 000 новых акций по цене 5 долларов за акцию. Номинальная стоимость акций составляет 0,01 доллара США. Компания имеет в обращении 552 361 обыкновенную акцию.

Компания имеет в обращении 552 361 обыкновенную акцию.

Следовательно, формула добавочного капитала рассчитывается следующим образом:

APIC = (Цена выпуска — Номинальная стоимость) x Акции в обращении = (5 — 0 долларов США.01) x 552 361 = 2 755 159 долларов.

Компания учитывает капитал, превышающий номинальную стоимость, в разделе собственного капитала в балансе следующим образом:

Дополнительный оплаченный капитал показывает, сколько денег инвесторы вкладывают в компанию (в данном случае 2,8 миллиона долларов). Финансовые аналитики следят за акционерным капиталом, превышающим номинальную стоимость, потому что это подразумевает степень доверия инвесторов, а также то, насколько разумно руководство фирмы использует эти деньги.Обратите внимание, что добавочный капитал не отслеживается в отчете о прибылях и убытках.

Определение дополнительного оплаченного капитала: Акции APIC означают дополнительные средства, уплаченные за акции компании сверх номинальной стоимости.

Как рассчитать добавочный оплаченный капитал в бухгалтерском учете

С точки зрения бухгалтерского учета добавочный капитал — это стоимость акций компании, превышающая стоимость, по которой они были выпущены. Это может относиться как к обыкновенным, так и к привилегированным акциям.

Например, компания может выпустить свои акции по цене 1 доллар каждая. Однако инвесторы могут быть готовы заплатить 2 доллара за акцию, чтобы инвестировать в компанию. Дополнительный оплаченный капитал представляет собой дополнительные выплаты инвесторам на 1 доллар США сверх ее первоначальной номинальной стоимости на 1 доллар США.

На публичных рынках это чаще всего наблюдается, когда компания проводит IPO, хотя компании, чьи акции уже торгуются, могут также выпустить больше акций для увеличения капитала. В случае IPO компания может установить свою начальную цену на уровне 20 долларов с планами выпустить 100 миллионов акций. Если после торговли эти акции продаются выше в течение дня, в среднем по 25 долларов за акцию, то дополнительный капитал, привлеченный по более высокой цене, будет считаться дополнительным оплаченным капиталом.

Если после торговли эти акции продаются выше в течение дня, в среднем по 25 долларов за акцию, то дополнительный капитал, привлеченный по более высокой цене, будет считаться дополнительным оплаченным капиталом.

Этот расчет включает только акции, проданные компанией для увеличения капитала. Если акции продаются, но не обеспечивают капитал компании, эти поступления не будут отображаться в финансовых отчетах компании и, следовательно, не являются оплаченным капиталом любого рода.

Расчет

Основная формула для расчета добавочного капитала:

(цена выпуска — номинальная стоимость) x штук в обращении

В нашем гипотетическом IPO выше мы можем применить формулу для расчета добавочного оплаченного капитала.

Во-первых, мы вычитаем номинальную стоимость (или цену, которую компания первоначально установила при открытии рынка) из цены выпуска (которая является ценой, фактически уплаченной рынком). В данном случае это 25 минус 20 долларов. Затем мы умножаем эту разницу на 100 миллионов акций, что дает нам дополнительный оплаченный капитал в размере 500 миллионов долларов на день IPO компании.

Затем мы умножаем эту разницу на 100 миллионов акций, что дает нам дополнительный оплаченный капитал в размере 500 миллионов долларов на день IPO компании.

После IPO ни одно из ежедневных движений запасов не повлияет на величину дополнительного оплаченного капитала в этом примере.Это связано с тем, что эти сделки не приносят компании никакого капитала и, следовательно, не влияют на баланс компании. В расчет должны быть включены только акции, проданные компанией для увеличения капитала.

Хотите узнать больше о тонкостях покупки акций? Мы можем помочь вам начать работу заново в нашем брокерском центре, где вы также найдете множество полезных ссылок на брокеров, которые могут помочь вам инвестировать.

Эта статья является частью Центра знаний Motley Fool’s Knowledge Center, который был создан на основе собранной мудрости фантастического сообщества инвесторов.Мы хотели бы услышать ваши вопросы, мысли и мнения о Центре знаний в целом или об этой странице в частности. Ваш вклад поможет нам помочь миру лучше инвестировать! Напишите нам по адресу [email protected]. Спасибо — и продолжайте дурачиться!

Ваш вклад поможет нам помочь миру лучше инвестировать! Напишите нам по адресу [email protected]. Спасибо — и продолжайте дурачиться!

Все, что вам нужно знать

Оплаченный капитал (PIC) — это сумма капитала, которую инвесторы «заплатили» корпорации, купив акции в обмен на капитал. 4 мин. Чтения

1.Что такое оплаченный капитал?2. Первичный рынок

3. Дополнительный оплаченный капитал

4. Почему важен оплаченный капитал?

5. Оплаченный капитал от продажи казначейских акций

6. Оплаченный капитал от выбытия казначейских акций

7. Как работает оплаченный капитал?

8. Пример оплаченного капитала

9. Часто задаваемые вопросы

10. Нужна дополнительная помощь с оплаченным капиталом?

Что такое оплаченный капитал?

Оплаченный капитал (PIC) — это сумма капитала, которую инвесторы «заплатили» корпорации, купив акции в обмен на капитал.

Оплаченный счет движения капитала не показывает индивидуальные взносы каждого инвестора, а показывает только общую сумму, предоставленную всеми инвесторами.

Первичный рынок

Первичный рынок — это часть рынка капитала, которая выпускает новые ценные бумаги. Именно через первичный рынок люди инвестируют в корпорацию, покупая акции, что увеличивает показатель PIC корпорации.

Акции, приобретенные на открытом рынке у других акционеров ( вторичный рынок ), не влияют на оплаченный капитал.

Дополнительный оплаченный капитал

Оплаченный капитал также может относиться к записи баланса, часто указываемой в составе собственного капитала. Добавочный оплаченный капитал (APIC) также известен как излишек капитала или эмиссионный доход . Эти записи показывают сумму, полученную корпорацией от акций, над их номинальной стоимостью.

Например, если 100 обыкновенных акций номинальной стоимостью 1 доллар продаются по цене 2 доллара за акцию, дополнительный оплаченный капитал составляет 200 долларов.

Большинство обыкновенных акций сегодня имеют небольшую номинальную стоимость, обычно всего несколько пенни. Таким образом, запись APIC может лучше отражать общую цифру PIC.

Почему важна выплата капитала?

Для обыкновенных акций большинства корпораций оплаченный капитал состоит из номинальной стоимости акций, добавленной к сумме добавочного оплаченного капитала.

Оплаченный капитал (внесенный капитал) = A + B

- A = Акционерный капитал / Основной капитал (обыкновенные акции плюс привилегированные акции)

- B = Добавочный оплаченный капитал (оплаченный капитал сверх номинала)

До того, как нераспределенная прибыль начнет расти, большая часть капитала компании обычно поступает за счет APIC.Это формирует важный капитальный слой защиты от потерь бизнеса.

Оплаченный капитал от продажи казначейских акций

Компании могут выкупить акции и вернуть часть капитала акционерам. Эти акции зарегистрированы как собственные выкупленные акции и уменьшают общий баланс акционерного капитала.

При продаже казначейских акций происходит одно из трех:

- В случае продажи по цене, превышающей закупочную, прибыль зачисляется на счет акционерного капитала на счет, который называется «оплаченный капитал за счет собственных акций».«

- В случае продажи по цене ниже закупочной стоимости убыток уменьшает нераспределенную прибыль компании.

- В случае продажи по стоимости приобретения акционерный капитал возвращается к тому состоянию, в котором он был до покупки казначейских акций.

Оплаченный капитал от выбытия казначейских акций

Компании также могут изъять из обращения некоторые казначейские акции, что является еще одним способом удалить казначейские акции вместо их повторного выпуска. Списываемые казначейские акции уменьшают PIC или APIC на количество выбывших казначейских акций.

В зависимости от того, как цена покупки казначейских акций сравнивается с оплаченным капиталом этих акций, происходит одно из двух:

- Оплаченный капитал от выбытия казначейских акций зачисляется в раздел капитала акционера.

- Нераспределенная прибыль относится на дополнительную потерю стоимости собственного капитала.

Списание казначейских акций уменьшает PIC или общую номинальную стоимость и APIC.

Как работает оплаченный капитал?

Если компания хотела собрать 1 000 000 долларов для финансирования нового завода, она могла бы сделать это за счет оплаченного капитала.Он разместит 100 000 новых акций по 10 долларов каждая, чтобы увеличить эту сумму.

1000000 долларов будут включены в список активов компании вместе с соответствующим дополнительным капиталом. Однако общая цифра будет разбита на две строки:

- Номинальная стоимость (или номинальная стоимость) акции

- Все, что выше номинальной стоимости акций

Затем компания выберет свою номинальную стоимость, которая обычно составляет около 0,01 доллара за каждую новую акцию.Все, что превышает номинальную стоимость, записывается как добавочный оплаченный капитал.

Пример оплаченного капитала

HoneySlam, Inc. хочет разместить на рынке 100 000 обыкновенных акций по номинальной стоимости 2 доллара. Общая стоимость обыкновенных акций составляет 200 000 долларов.

хочет разместить на рынке 100 000 обыкновенных акций по номинальной стоимости 2 доллара. Общая стоимость обыкновенных акций составляет 200 000 долларов.

Инвестиционный банк уверен, что HoneySlam сможет сделать предложение по 20 долларов за акцию, исходя из текущей рыночной стоимости акций. Однако HoneySlam не уверена, что сможет получить 20 долларов за акцию, поэтому продает обыкновенные акции инвестиционному банку по цене 19 долларов за акцию.Это означает, что инвестиционный банк может сделать предложение по цене 20 долларов за акцию, а HoneySlam может списать наличные в размере 1,9 миллиона долларов.

HoneySlam также может кредитовать обыкновенные акции или оплаченный капитал на сумму 200 000 долларов, а дополнительные 1,7 миллиона долларов будут зачислены в качестве дополнительного оплаченного капитала.

Часто задаваемые вопросы

- В чем разница между оплаченным капиталом и нераспределенной прибылью?

Во-первых, оплаченный капитал и нераспределенная прибыль являются основными категориями акционерного капитала.

Нераспределенная прибыль — это общая сумма чистой прибыли, полученной корпорацией (после уплаты налогов) с момента ее создания. Эта цифра также не включает дивиденды, которые были выплачены акционерам с момента открытия бизнеса.

Оплаченный капитал — это сумма, которую корпорация получила от акционеров при выпуске своих акций.

Нужна дополнительная помощь с оплаченным капиталом?

Если вам нужна помощь с внесенным капиталом, вы можете опубликовать свой вопрос или проблему на торговой площадке UpCounsel.UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

У вас больше капитала, чем вы думаете

Спросите старшего корпоративного руководителя типичной производственной или обслуживающей компании о деятельности фирмы по производным финансовым инструментам, и вас, вероятно, направят к казначею. В то время как компании финансового сектора и компании, производящие или торгующие сырьевыми товарами, давно знакомы с деривативами в качестве стратегических инструментов, высшее руководство в большинстве других отраслей упорно рассматривает применение деривативов как по существу тактическое, не связанное с основной управленческой задачей создания и поддержания конкурентного преимущества. . Вот почему они с радостью делегируют управление портфелем деривативов компании внутренним финансовым экспертам.

В то время как компании финансового сектора и компании, производящие или торгующие сырьевыми товарами, давно знакомы с деривативами в качестве стратегических инструментов, высшее руководство в большинстве других отраслей упорно рассматривает применение деривативов как по существу тактическое, не связанное с основной управленческой задачей создания и поддержания конкурентного преимущества. . Вот почему они с радостью делегируют управление портфелем деривативов компании внутренним финансовым экспертам.

Опасности делегирования, конечно же, были безжалостно разоблачены рядом корпоративных скандалов, в которых были приняты на себя большие риски без надлежащего понимания или полномочий.Менее признана огромная стратегическая возможность, которую упускают высшее руководство и советы директоров, не уделяя пристального внимания тому, как их компании управляют рисками.

Благодаря изобретательности современных финансовых рынков менеджеры могут, в принципе, спроектировать структуру капитала компании так, чтобы практически единственные риски, которые должны нести ее акционеры, держатели долгов, торговые кредиторы, пенсионеры и другие держатели обязательств, — это то, что я называю стоимостью -добавление рисков. Это риски, связанные с деятельностью с положительной чистой приведенной стоимостью, в которой компания имеет сравнительное преимущество. Все другие риски можно хеджировать или застраховать на финансовых рынках.

Это риски, связанные с деятельностью с положительной чистой приведенной стоимостью, в которой компания имеет сравнительное преимущество. Все другие риски можно хеджировать или застраховать на финансовых рынках.

В большинстве крупных компаний акционерный капитал используется для смягчения множества рисков, которые фирма переносит не лучше, чем кто-либо другой. Если она сможет исключить риск, не связанный с добавлением стоимости, или пассивный риск, компания сможет использовать свой существующий акционерный капитал для финансирования гораздо большего количества активов и видов деятельности с добавленной стоимостью, чем у конкурентов, и ее акции будут стоить гораздо больше. .Таким образом, потенциал для создания акционерной стоимости с помощью финансового инжиниринга огромен.

Это не просто теоретическая возможность: одно нововведение — процентный своп, введенный около 20 лет назад, — уже позволил крупной отрасли, банковскому делу, резко увеличить свою способность добавлять стоимость к каждому доллару инвестированного капитала. С ростом диапазона производных инструментов нет причин, по которым другие компании не могут поступать так же, потенциально создавая десятки миллиардов долларов акционерной стоимости.Эти возможности особенно важны для частных компаний, которые не имеют доступа к публичным рынкам ценных бумаг и поэтому не могут легко увеличить свой собственный капитал путем выпуска дополнительных акций.

С ростом диапазона производных инструментов нет причин, по которым другие компании не могут поступать так же, потенциально создавая десятки миллиардов долларов акционерной стоимости.Эти возможности особенно важны для частных компаний, которые не имеют доступа к публичным рынкам ценных бумаг и поэтому не могут легко увеличить свой собственный капитал путем выпуска дополнительных акций.

Другими словами, интеллектуальный финансовый инжиниринг высвобождает собственный капитал для стратегических инвестиций, позволяя компании финансировать рост с добавленной стоимостью при той же сумме собственного капитала. И не происходит повышения уровня риска, который несет компания, а только изменение характера риска. Еще лучше, как мы увидим, менеджеры могут создать весь этот рост с добавленной стоимостью, не меняя нынешнего способа ведения бизнеса в их компаниях.

В этой статье я исследую различие, которое менеджеры должны проводить между рисками, добавляющими добавленную стоимость, и пассивными рисками. Затем я объясню, как компании могут создать баланс риска , , который показывает портфель рисков и устанавливает, сколько капитала амортизирует каждый риск. Компании могут использовать баланс рисков, чтобы определить те риски, которые они не должны нести напрямую, и определить, какой объем капитала они могут высвободить для принятия на себя большего риска, связанного с добавлением стоимости, с помощью финансовых инструментов.Затем я опишу, как в настоящее время используются производные контракты различных видов, и как они будут использоваться стратегически для хеджирования или страхования от различных рисков. Сами по себе эти инструменты открывают огромный потенциал для создания корпоративной ценности, но они — лишь верхушка айсберга — многие инструменты уже существуют, и обязательно появятся новые.

Затем я объясню, как компании могут создать баланс риска , , который показывает портфель рисков и устанавливает, сколько капитала амортизирует каждый риск. Компании могут использовать баланс рисков, чтобы определить те риски, которые они не должны нести напрямую, и определить, какой объем капитала они могут высвободить для принятия на себя большего риска, связанного с добавлением стоимости, с помощью финансовых инструментов.Затем я опишу, как в настоящее время используются производные контракты различных видов, и как они будут использоваться стратегически для хеджирования или страхования от различных рисков. Сами по себе эти инструменты открывают огромный потенциал для создания корпоративной ценности, но они — лишь верхушка айсберга — многие инструменты уже существуют, и обязательно появятся новые.

Повышение стоимости по сравнению с пассивными рисками

Руководители привыкли думать о стратегии с точки зрения сравнительных преимуществ: какие активы и возможности у нас есть, которые позволяют нам делать дела лучше, чем наши конкуренты? Компания New York Times, например, имеет сравнительное преимущество в освещении и редактировании новостей и, возможно, в печати и распространении, но не имеет особого преимущества, скажем, в производстве газетной бумаги. Производитель газетной бумаги, такой как компания Bowater из Южной Каролины (крупнейший производитель в США), вероятно, будет иметь преимущество в этом отношении. Стратегическая литература отражает эту структуру — такие термины, как «конкурентное преимущество» и «основная компетенция» подразумевают, что не все активы и виды деятельности компании создают ценность и что чем больше компании сосредотачиваются на тех, которые создают добавленную стоимость, тем лучше у них получается.

Производитель газетной бумаги, такой как компания Bowater из Южной Каролины (крупнейший производитель в США), вероятно, будет иметь преимущество в этом отношении. Стратегическая литература отражает эту структуру — такие термины, как «конкурентное преимущество» и «основная компетенция» подразумевают, что не все активы и виды деятельности компании создают ценность и что чем больше компании сосредотачиваются на тех, которые создают добавленную стоимость, тем лучше у них получается.

Однако руководители, похоже, забывают, что такое же различие сравнительных преимуществ можно проводить в отношении рисков компании.У The Times есть преимущество в том, что она несут риски сбора новостей (благодаря своим талантливым журналистам), но не имеет особого преимущества в том, чтобы нести такие риски, как стоимость бумаги. Нельзя сказать, что затраты на газетную бумагу не важны для Times, просто она не лучше, чем средняя компания, и, вероятно, гораздо менее эффективна, чем Bowater.

Коммерческий банкинг является особенно ярким примером различия. Традиционные банки берут на себя по существу два класса рисков.Один из них связан со способностью банков находить и обслуживать клиентов (выбор филиалов, разработка пакетов продуктов и т. Д.). Это риски, связанные с добавлением стоимости. Принимая их на себя и успешно управляя соответствующими видами деятельности и активами, банки могут получать прибыль, превышающую стоимость капитала. Другой класс связан с разными потребностями клиентов. Поскольку вкладчики хотят иметь возможность снимать деньги в любое время, в то время как заемщики хотят зафиксировать фиксированную процентную ставку и избегать погашения так долго, как они могут, банки подвержены риску того, что долгосрочные проценты, которые они получают по кредитам, будут меньше чем краткосрочные проценты, которые они выплачивают по вкладам.

Традиционные банки берут на себя по существу два класса рисков.Один из них связан со способностью банков находить и обслуживать клиентов (выбор филиалов, разработка пакетов продуктов и т. Д.). Это риски, связанные с добавлением стоимости. Принимая их на себя и успешно управляя соответствующими видами деятельности и активами, банки могут получать прибыль, превышающую стоимость капитала. Другой класс связан с разными потребностями клиентов. Поскольку вкладчики хотят иметь возможность снимать деньги в любое время, в то время как заемщики хотят зафиксировать фиксированную процентную ставку и избегать погашения так долго, как они могут, банки подвержены риску того, что долгосрочные проценты, которые они получают по кредитам, будут меньше чем краткосрочные проценты, которые они выплачивают по вкладам.

Большинство банкиров признают, что они не особенно хороши в прогнозировании и управлении процентным риском и что физические и нематериальные активы банков (например, базы данных клиентов и взаимоотношения) не помогают им выдерживать этот риск. Банк, у которого есть опыт прогнозирования процентных ставок или , может заработать намного больше денег, применяя его в стороннем бизнесе по управлению активами, и некоторые крупные банки сделали именно это. Однако с точки зрения основного банковского бизнеса риск процентной ставки не является добавлением стоимости (и риски, которые создают добавленную стоимость для банка, не будут добавлять стоимость для бизнеса по управлению активами).

Банк, у которого есть опыт прогнозирования процентных ставок или , может заработать намного больше денег, применяя его в стороннем бизнесе по управлению активами, и некоторые крупные банки сделали именно это. Однако с точки зрения основного банковского бизнеса риск процентной ставки не является добавлением стоимости (и риски, которые создают добавленную стоимость для банка, не будут добавлять стоимость для бизнеса по управлению активами).

Почему важно различать? Независимо от того, являются ли риски компании добавленной стоимостью или нет, они по-прежнему нуждаются в резерве рискового капитала, большая часть которого обычно предоставляется держателями обязательств компании, в первую очередь держателями ее капитала. Если компания не может хеджировать или застраховать свои риски другими способами, ее способность нести их в значительной степени ограничивается размером этой подушки. Таким образом, чем больше риски, которые несет компания, тем больше необходимая подушка безопасности.

Предположим, что у нас есть компания, риски которой полностью компенсируются собственным капиталом, так что всему ее непогашенному долгу присвоен рейтинг AAA.Далее предположим, что другая сторона баланса, сторона активов, фактически не содержит активов или возможностей, добавляющих стоимость. Доходы от этих активов будут ничем не примечательными — ни больше, ни меньше, чем мог бы заработать любой пассивный инвестор. Но акции компании будут продаваться на рынке по цене ниже перепродажи или балансовой стоимости активов. Это связано с тем, что стоимость собственного капитала не полностью определяется рисками, связанными с активами и видами деятельности, которые этот капитал помогает финансировать. Во-первых, капитал несет налоговое бремя: проценты по долгу не подлежат налогообложению, а дивиденды — нет.Что еще более важно, существуют значительные агентские расходы, связанные с характером договора о долевом участии, который в значительной степени отдает предпочтение менеджерам, а не акционерам. (Напротив, у долгового капитала есть явные условия, которые отдают предпочтение держателям облигаций, а не менеджерам.) Наконец, транзакционные издержки, связанные с выпуском акций, намного выше, чем при других формах страхования рисков. Если бы не эти затраты, акции компании торговались бы по балансовой стоимости или чуть ниже ее, а ее менеджеры привлекли бы намного больше акционерного капитала, чем они, — действительно, оптимальной структурой капитала было бы выпуск такого большого капитала (удерживая выручку в пассиве. финансовые активы, которые могут быть использованы для оплаты новых инвестиций в бизнес, если и когда они станут доступны), что всем долгам и другим обязательствам фирмы будет присвоен рейтинг AAA.Однако из-за дополнительных затрат капитал становится очень дорогим способом финансирования рисков, поэтому менеджеры в реальном мире ограничивают его использование. (Дополнительные сведения об агентских и транзакционных издержках см. На боковой панели «Высокая стоимость акционерного капитала».)

(Напротив, у долгового капитала есть явные условия, которые отдают предпочтение держателям облигаций, а не менеджерам.) Наконец, транзакционные издержки, связанные с выпуском акций, намного выше, чем при других формах страхования рисков. Если бы не эти затраты, акции компании торговались бы по балансовой стоимости или чуть ниже ее, а ее менеджеры привлекли бы намного больше акционерного капитала, чем они, — действительно, оптимальной структурой капитала было бы выпуск такого большого капитала (удерживая выручку в пассиве. финансовые активы, которые могут быть использованы для оплаты новых инвестиций в бизнес, если и когда они станут доступны), что всем долгам и другим обязательствам фирмы будет присвоен рейтинг AAA.Однако из-за дополнительных затрат капитал становится очень дорогим способом финансирования рисков, поэтому менеджеры в реальном мире ограничивают его использование. (Дополнительные сведения об агентских и транзакционных издержках см. На боковой панели «Высокая стоимость акционерного капитала».)