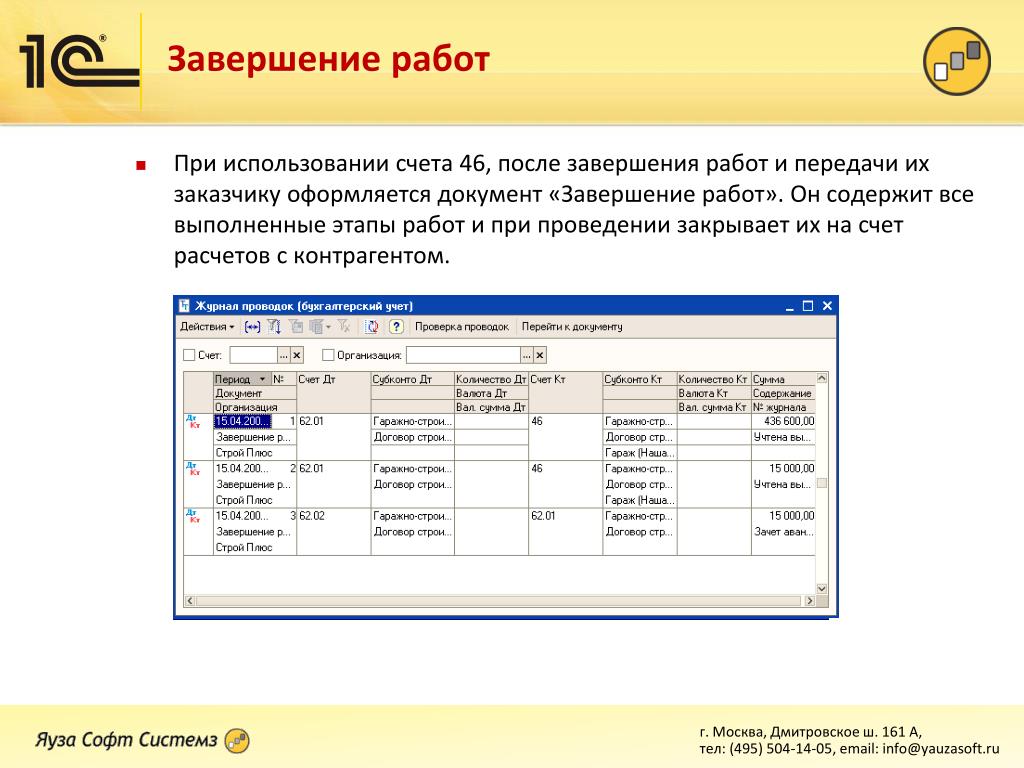

Использование счета 98: Счет 98 «Доходы будущих периодов» / КонсультантПлюс

Счет 98 «Доходы будущих периодов» / КонсультантПлюс

СЧЕТ 98 «ДОХОДЫ БУДУЩИХ ПЕРИОДОВ»

Счет 98 «Доходы будущих периодов» предназначен для обобщения информации о доходах, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам, а также предстоящих поступлениях задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, и разницах между суммой, подлежащей взысканию с виновных лиц, и стоимостью ценностей, принятой к бухгалтерскому учету при выявлении недостачи и порчи.К счету 98 «Доходы будущих периодов» могут быть открыты субсчета:

98-1 «Доходы, полученные в счет будущих периодов»;

98-2 «Безвозмездные поступления»;

98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы»;

98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостающим ценностям» и др.

На субсчете 98-1 «Доходы, полученные в счет будущих периодов» учитывается движение доходов, полученных в отчетном периоде, но относящихся к будущим отчетным периодам: арендная или квартирная плата, плата за коммунальные услуги, выручка за грузовые перевозки, за перевозки пассажиров по месячным и квартальным билетам, абонементная плата за пользование средствами связи и др.

Аналитический учет по субсчету 98-1 «Доходы, полученные в счет будущих периодов» ведется по каждому виду доходов.

На субсчете 98-2 «Безвозмездные поступления» учитывается стоимость активов, полученных организацией безвозмездно.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетами 08 «Вложения во внеоборотные активы» и другими отражается рыночная стоимость активов, полученных безвозмездно, а в корреспонденции со счетом 86 «Целевое финансирование» — сумма бюджетных средств, направленных коммерческой организацией на финансирование расходов. Суммы, учтенные на счете 98 «Доходы будущих периодов», списываются с этого счета в кредит счета 91 «Прочие доходы и расходы»: по безвозмездно полученным основным средствам — по мере начисления амортизации;по иным безвозмездно полученным материальным ценностям — по мере списания на счета учета затрат на производство (расходов на продажу).

Аналитический учет по субсчету 98-2 «Безвозмездные поступления» ведется по каждому безвозмездному поступлению ценностей.

На субсчете 98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы» учитывается движение предстоящих поступлений задолженности по недостачам, выявленным в отчетном периоде за прошлые годы.

На субсчете 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостающим ценностям» учитывается разница между взыскиваемой с виновных лиц суммой за недостающие материальные и иные ценности и стоимостью, числящейся в бухгалтерском учете организации.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба») отражается разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей. По мере погашения задолженности, принятой на учет по счету 73 «Расчеты с персоналом по прочим операциям», соответствующие суммы разницы списываются со счета 98 «Доходы будущих периодов» в кредит счета 91 «Прочие доходы и расходы».

СЧЕТ 98 «ДОХОДЫ БУДУЩИХ ПЕРИОДОВ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

Содержание операции | Корреспондирующий счет | |

По дебету счета | ||

Начислены налоги, связанные с получением доходов будущих периодов | ||

Отнесена сумма доходов будущих периодов на увеличение доходов по обычным видам деятельности | ||

| Суммы, учтенные на счете 98, списаны на прочие доходы: | ||

а) по безвозмездно полученным основным средствам — по мере начисления амортизации | ||

б) по иным безвозмездно полученным материальным ценностям — по мере списания на счета учета затрат на производство (расходов на продажу) | ||

По кредиту счета | ||

Получены безвозмездно внеоборотные активы | ||

Доходы, полученные в счет будущих периодов | ||

Получены безвозмездно финансовые вложения (ценные бумаги) | ||

Отражена разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей | ||

Отражена сумма бюджетных средств, направленных коммерческой организацией на финансирование расходов | ||

Отражены суммы недостач ценностей, выявленных за прошлые отчетные периоды |

Открыть полный текст документа

Счета 97 и 98: основные проводки и примеры

В Плане счетов предусмотрены счет 97 «Расходы будущих периодов» и счет 98 «Доходы будущих периодов». Что это за счета? Для чего они используются? Что на них следует учитывать? Поговорим в статье об особенностях учета доходов и расходов, относящихся к будущим периодам, на этих счетах, разберем проводки.

Что это за счета? Для чего они используются? Что на них следует учитывать? Поговорим в статье об особенностях учета доходов и расходов, относящихся к будущим периодам, на этих счетах, разберем проводки.

Каждое предприятие имеет расходы, которые связаны с освоением новых цехов, предприятий, оборудования, возникающих до момента выпуска продукции. Это расходы, связанные с разработкой сметной документации пусконаладочных работ, на заработную плату сотрудникам, которые участвуют в работах такого рода и др.

Данные расходы следует включать в расходы за будущие периоды и в себестоимость товаров, услуг, работ пропорционально их выпуску.

Это расходы, которые произведены в отчетном периоде, но которые относятся к будущим периодам отчета.

Учет расходов на 97 счете

Учет расходов будущих периодов ведется на активном счете 97. По дебету этого счета отражают расходы, которые осуществлялись в данном периоде, но относились к периодам будущим, по кредиту отражают списанные расходы на отчетный период.

В себестоимость продукции такие расходы списывают постепенно до момента погашения установленного учреждением срока освоения (не больше чем 2 года), проводка по списанию имеет вид Д20, 23 К97.

Пример:

Для наглядности разберем пример учета расходов будущего периода и порядка их списания.Организация решила застраховать свое имущество на 6 месяцев (с 01.01.2014 по 30.06.2014). Страховая компания выставила счет, в котором отражена страховая сумма. Организация оплачивает этот счет полностью, но при этом организация может в любой момент расторгнуть договор и вернуть остаток средств. В данном случае, возникшие затраты по страхованию списать сразу в расходы нельзя. Расходы равномерно распределяются по всему сроку страхования, то есть сумма делится на 6 месяцев. Ежемесячно в расходы организации текущего месяца списывается 1/6 суммы страхования.

Какие проводки нужно выполнить в бухгалтерском учете в данном примере? Как произойдет закрытие счета 97?

Проводки по учету расходов будущих периодов:

Таким образом будет происходить постепенное списание расходов будущих периодов, по окончании срока страхования счет 97 полностью обнулится и закроется.

Учет доходов на 98 счете

Доходы, относящиеся к будущих периодам – это доходы, которые получены или начислены в отчетном периоде, но относятся к периодам будущим, а также будущие поступления задолженностей в связи с недостачами, выявленными в отчетном периоде прошлых лет, и пр. Учет доходов будущих периодов ведется на 98 счете бухгалтерского учета.

По кредиту 98 счета отражают суммы дохода, который относится к будущим периодам, по дебету отражают суммы, которые перечислены с наступлением подотчетного периода, на счета, к которым относятся такие доходы.

К доходам будущих периодов относятся доходы:

- от арендной платы за оборудование, авто, помещение;

- от оплаты квартиры;

- от оплаты коммунальных услуг;

- от транспортных грузоперевозок;

- от грузоперевозок по билетам;

- абонентская плата за пользование услугами интернета и связи.

98 счет бухгалтерского учета может иметь такие субсчета для осуществления аналитического учета, как:

- 98/1 «Доходы, которые были получены в счет будущего периода;

- 98/2 «Поступления безвозмездные»;

- 98/3 «Будущие поступления задолженностей, возникшие в связи с недостачами, которые выявлены за периоды прошлых лет»;

-

98/4 «Разница между суммой, которая подлежит взысканию с лиц виновных, и балансовой стоимостью выявленных недостач ценностей».

Суммы дохода, полученного в счет будущих периодов, которые поступили на счета учета средств и расчета с различными дебиторами, отражают проводками:

- Д51(52,50,55) К98/1 –поступление денежных средств;

- Д98/1 К91,90 – списание дохода с наступлением того периода отчетности, к которому он относятся;

- Д86 К98/2 – в случае использования учреждением бюджетных средств, которые были предназначены для финансирования запасов производства;

- Д98/2К91,90 – списание средств (целевых) с наступлением периода, в котором списываются расходы текущие;

- Д20 К02 и Д98/2 К91/1 – амортизационные начисления по основным средствам, полученным безвозмездно.

Суммы по недостачам ценностей, выявленным за прошлые периоды, отражают проводками:

- Д94,73/2 К98 – отражение по недостаче дебиторской задолженности;

- Д50,51,52 К73/2 – поступление средств, в качестве погашения дебиторской задолженности при возмещении ущерба;

-

Д98/3 К91/2 – списывание в доход за отчетный период по мере поступления части дохода будущих периодов.

Пример:

Для примера возьмем ТМЦ, полученные организацией безвозмездно. Такие ТМЦ, полученные по договору дарения, в качестве дохода признать сразу нельзя, доход признается постепенно по мере использования этих ТМЦ.Организация получила основное средство – станок по договору дарения. Этот станок признается доходом будущего периода. Какие проводки необходимо отразить в бухучете?

Проводки по учету доходов будущих периодов:

Признание станка доходом будет происходить ежемесячно в размере месячной амортизации до тех пор, пока станок не будет полностью самортизирован.

Указанный способ признания доходов справедлив для рассмотренного примера безвозмездного поступления основного средства (о поступлении ОС читайте здесь), если бы безвозмездно поступили товары (учет поступления товаров), то доход бы признавался таковым по мере продажи этих товаров.

Счет 98 в бухгалтерском учете в 2021 году.

Субсчета и проводки

Субсчета и проводкиИнформация о доходах, уже полученных, но относящихся к будущим либо прошлым отчётным периодам, отражается на отдельном бухгалтерском счёте 98 «Доходы будущих периодов». Здесь же учитываются спонсорская помощь, взыскиваемая недостача и пр.

Субсчета к счёту 98

В зависимости от отражаемых на балансе денежных средств, в бухгалтерском учёте компании к счету 98 открываются следующие дополнительные субсчета:

- 98.1 – для поступлений в счёт оказания услуг в будущем;

- 98.2 – для отражения подаренных компании товарно-материальных ценностей и средств;

- 98.3 – для возмещения выявленных в прошлые периоды недостач;

- 98.4 – для отражения разницы между взыскиваемой суммой и балансовой стоимостью утерянных активов.

Счета-корреспонденты субсчетов счёта 98

Поскольку недостача, абонентская плата и безвозмездная передача материалов – это кардинально различные в бухгалтерском понимании источники финансов, то и корреспонденции субсчетов будут существенно отличаться.

Проводки по субсчёту 98.1

Субсчёт 98.1 отражает поступление денежных средств в текущем периоде, но относящихся к будущим месяцам или кварталам. Это поступление коммунальных платежей, оплата проездных билетов на месяц, абонентская плата за телефонные услуги, арендные платежи и пр. Кредитная часть субсчёта 98.1 корреспондирует со счетами, отражающими путь поступления этих доходов:

- 50 – приём наличных;

- 51 – расчёт безналичным способом;

- 52 – использование валютных денежных единиц и т.д.

Соответственно при наступлении периода, в счёт которого поступили доходы, будет использоваться проводка Дт98.1 в корреспонденции со счётом, отражающим использование этих средств.

Аналитический учёт по данному субсчёту ведут по каждому виду доходов.

Проводки по субсчёту 98.2

Подаренные организации активы отражаются на субсчёте 98.2. Кредитная часть субсчёта корреспондирует со счетами, отражающими цель поступления актива:

- 08 – при вложениях во внеобортные активы;

- 86 – при поступлении целевого финансирования на реализацию проекта.

Списание средств с этого субсчёта отражается проводкой Дт98.2 – Кт91:

- при начислении амортизации на подаренные основные средства;

- при списании затрат на производство по подаренным материалам.

Аналитический учёт по данному субсчёту ведут по каждому безвозмездному поступлению.

Проводки по субсчёту 98.3

Субсчёт 98.3 учитывает предстоящие поступления от виновных лиц для покрытия недостачи. Это может быть как добровольное признание их вины и согласие на возмещение, так и по решению суда. Чаще всего используются проводки:

- Дт94 – Кт98.3 – отражение суммы выявленной в предыдущем отчётном периоде недостачи;

- Дт73 – Кт94 – отражение предстоящих поступлений от виновных лиц;

- Дт50 (51,52) – Кт73 – при поступлении возмещения;

- Дт98.3 – Кт91 – отражение реально поступивших денежных средств в счёт погашения выявленной ранее недостачи.

Проводки по субсчёту 98.4

Субсчёт 98.4 используется для отражения разницы между взыскиваемой с виновных лиц суммой и балансовой стоимостью недостающих ценностей. Движение описывают проводкой:

- Дт73 – Кт98.4 – разница между взыскиваемой суммой и балансовой стоимостью утраченных активов;

- Дт98.4 – Кт91 – списание разницы после реального поступления денежных средств от виновного в недостаче лица.

Счет 98 Доходы будущих периодов

Кредит счета 98 Доходы будущих периодов , а по мере погашения задолженности [c.166]Дебет счета 98 Доходы будущих периодов , [c.166]

После окончания строительства или ввода объекта в эксплуатацию суммы, учтенные на счете 86 Целевое финансирование , переносятся на счет 98 Доходы будущих периодов , т.е. делается проводка [c.139]

Если предусмотрено получение арендной платы авансом, то дебетуется счет 76 Расчеты с разными дебиторами и кредитуется счет 98 Доходы будущих периодов . В дальнейшем эта сумма списывается на доходы соответствующего отчетного периода проводкой

[c.216]

В дальнейшем эта сумма списывается на доходы соответствующего отчетного периода проводкой

[c.216]

По данной статье отражается как доходы будущих периодов получение организацией активов безвозмездно, в том числе по договору дарения (получение основных средств, нематериальных активов, денежных средств и пр.). Заполняется по данным сальдо счета 98 Доходы будущих периодов из Главной книги на последнюю отчетную дату. [c.110]

Графа 3. Показываются суммы денежных средств, полученных безвозмездно (оборот по кредиту счета 98 Доходы будущих периодов по отдельному субсчету, в части полученных денежных средств, следует понимать как поступление денежных средств в результате текущей деятельности и отражать по стр. 070 гр. 4, если такая операция не носит инвестиционный или финансовый характер (соответственно гр. 5 и 6). Д-т сч. 50 К-т сч. 98 Д-тсч. 51 К-тсч. 98 Д-тсч. 52 К-тсч. 98. [c.145]

Операционные распределительные по периодам счета предназначены для отнесения ранее понесенных затрат (например, счет 97 Расходы будущих периодов ) в расходы отчетного периода или затраты производства, а также для включения части незаработанных доходов (например, счет 98 Доходы будущих периодов ) в доходы отчетного периода или распределения резервов на несколько периодов (счет 96 Резервы предстоящих расходов ). [c.350]

[c.350]

Счет 83 Доходы будущих периодов (по новому Плану счетов — счет 98 Доходы будущих периодов ) [c.22]

Следует отметить, что с переходом на новый План счетов по счету 83 Добавочный капитал не учитывается стоимость безвозмездно полученных ценностей (они учитываются по субсчету Безвозмездные поступления счета 98 Доходы будущих периодов ). [c.23]

При заполнении используются данные счета 83 Доходы будущих периодов (по новому Плану счетов — счет 98 Доходы будущих периодов ), показываются средства, полученные в отчетном году, но относящиеся к будущим отчетным периодам (арендная плата и т.п.), а также суммы, учитываемые в соответствии с правилами бухгалтерского учета. [c.202]

Счет 98 Доходы будущих периодов содержит информацию о доходах, полученных или начисленных в отчетном периоде, но по своей природе предназначенных для других (будущих) периодов. На данном счете также формируются предстоящие поступления по непогашенным обязательствам, выявленным в отчетном периоде за прошлые годы, а также разницы между суммами, подлежащими взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей и др. [c.211]

[c.211]

Расчеты с персоналом по прочим операциям , субсчет 2 Расчеты по возмещению материального ущерба при подтверждении вины материально ответственных лиц сверх суммы естественной убыли. Разница между суммой, предъявленной в начет, и учтенной по дебету счета 94 Недостачи и потери от порчи ценностей относится на счет 98 Доходы будущих периодов [c.232]

Доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в учете на счете 98 «Доходы будущих периодов». Эти доходы подлежат включению в результаты хозяйственной деятельности того отчетного периода, к которому они относятся. [c.59]

Если облигации размещаются по цене, превышающей их номинальную стоимость, то разница относится на счет 98 Доходы будущих периодов , которая равномерно в течение срока обращения облигаций подлежит списанию на счет 91 Прочие доходы и расходы , субсчет 1 Прочие доходы . [c.287]

Дебет субсчета 73-2 Расчеты по возмещению материального ущерба — по взыскиваемой стоимости Кредит счетов 94 Недостачи и потери от порчи ценностей — по стоимости, учтенной на этом счете 98 Доходы будущих периодов — на разницу между взыскиваемой суммой и стоимостью недостающих ценностей. [c.316]

[c.316]

Краткосрочные займы, привлеченные путем выпуска и размещения облигаций, учитываются на счете 66 «Расчеты по краткосрочным кредитам и займам» обособленно. При этом, если облигации размещаются по цене, превышающей их номинальную стоимость, то делаются записи по дебету счета 51 «Расчетные счета» и др. в корреспонденции со счетами 66 «Расчеты по краткосрочным кредитам и займам» (по номинальной стоимости облигаций) и 98 «Доходы будущих периодов» (на сумму превышения цены размещения облигаций над их номинальной стоимостью). Сумма, отнесенная на счет 98 «Доходы будущих периодов», списывается равномерно в течение срока обращения облигаций на счет 91 «Прочие доходы и расходы». Если облигации размещаются по цене ниже их номинальной стоимости, то разница между ценой размещения и номинальной стоимостью облигаций доначисляется равномерно в течение срока обращения облигаций с кредита счета 66 «Расчеты по краткосрочным кредитам и займам» в дебет счета 91 «Прочие доходы и расходы».

[c. 124]

124]

Недостачи нефтепродуктов, выявленные в текущем году,, но относящиеся к прошлым отчетным периодам, признанные-материально-ответственными лицами, а также недостачи, по которым имеются решения судебных органов о взыскании их стоимости с виновных лиц, отражают в учете по дебету счета 84 и кредиту счета 98 Доходы будущих периодов субсчета предстоящих поступлений задолженности по недостачам, выявленным за прошлые годы.» Одновременно производят запись этих сумм по дебету счета 75 и кредиту счета 84. — . [c.155]

Недостачи нефтепродуктов, выявленные в текущем году, но относящиеся к прошлым отчетным периодам и ле числящиеся на счете товаров, которые признаны материально-ответственными лицами или присуждены к взысканию с них судебными органами, отражают по дебету счета 84 и кредиту счета 98 Доходы будущих периодов по субсчету 98-2 предстоящих поступлений задолженности по недостачам, выявленным за. прошлые годы. [c.180]

Для учета доходов будущих периодов предназначен счет 98 Доходы будущих периодов . На этом счете учитывают движение средств, полученных в отчетном периоде, но относящихся к будущим отчетным периодам, в частности, полученную вперед арендную или квартирную плату, плату за коммунальные услуги и др.

[c.280]

На этом счете учитывают движение средств, полученных в отчетном периоде, но относящихся к будущим отчетным периодам, в частности, полученную вперед арендную или квартирную плату, плату за коммунальные услуги и др.

[c.280]

Корреспонденция счетов 98 Доходы будущих периодов и 99 Прибыли и убытки приведена в табл. 35. [c.282]

При взыскании с виновных лиц стоимости недостающих ценностей разница между стоимостью недостающих ценностей, зачисленной на счет 73 «Расчеты с персоналом по прочим операциям», и их стоимостью, отраженной на счете 94 «Недостачи и потери от порчи ценностей», относится в кредит счета 98 «Доходы будущих периодов». По мере взыскания с виновного лица причитающейся суммы, указанная разница списывается со счета 98 «Доходы будущих периодов» в корреспонденции со счетом 91 «Прочие доходы и расходы». [c.128]

Недостачи ценностей, выявленные в отчетном году, но относящиеся к прошлым отчетным периодам, признанные материально ответственными лицами, или на которые имеются решения суда о взыскании с виновных лиц, отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счета 98 «Доходы будущих периодов». Одновременно на эти суммы дебетуется счет 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба») и кредитуется счет 94 «Недостачи и потери от порчи ценностей». По мере погашения задолженности кредитуется счет 91 «Прочие доходы и расходы» и дебетуется счет 98 «Доходы

[c.128]

Одновременно на эти суммы дебетуется счет 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба») и кредитуется счет 94 «Недостачи и потери от порчи ценностей». По мере погашения задолженности кредитуется счет 91 «Прочие доходы и расходы» и дебетуется счет 98 «Доходы

[c.128]

Долгосрочные займы, привлеченные путем выпуска и размещения облигаций, учитываются на счете 67 Расчеты по долгосрочным кредитам и займам обособленно. При этом если облигации размещаются по цене, превышающей их номинальную стоимость, то делаются записи по дебету счета 51 Расчетные счета и др. в корреспонденции со счетами 67 Расчеты по долгосрочным кредитам и займам (по номинальной стоимости облигаций) и 98 Доходы будущих периодов (на сумму превышения цены размещения облигаций над их номинальной стоимостью). Сумма, отнесенная на счет 98 Доходы будущих периодов , списывается равномерно в течение срока обращения облигаций на счет 91 Прочие доходы и расходы . Если облигации размещаются

[c. 81]

81]

Счет 98 Доходы будущих периодов предназначен для обобщения информации о доходах, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам, а также предстоящих поступлениях задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, и разницах между суммой, подлежащей взысканию с виновных лиц, и стоимостью ценностей, принятой к бухгалтерскому учету при выявлении недостачи и порчи. [c.122]

К счету 98 Доходы будущих периодов могут быть открыты субсчета [c.122]

По кредиту счета 98 Доходы будущих периодов в корреспонденции со счетами учета денежных средств или расчетов с дебиторами и кредиторами отражаются суммы доходов, относящихся к будущим отчетным периодам, а по дебету — суммы доходов, перечисленные на соответствующие счета при наступлении отчетного периода, к которому эти доходы относятся. [c.122]

По кредиту счета 98 Доходы будущих периодов в корреспонденции со счетами 08 Вложения во внеоборотные активы и другими отражается рыночная стоимость активов, полученных безвозмездно, а в корреспонденции со счетом 86 Целевое финансирование — сумма бюджетных средств, направленных коммерческой организацией на финансирование расходов. Суммы, учтенные на счете 98 Доходы будущих периодов , списываются с этого счета в кредит счета 91 Прочие доходы и расходы

[c.123]

Суммы, учтенные на счете 98 Доходы будущих периодов , списываются с этого счета в кредит счета 91 Прочие доходы и расходы

[c.123]

По кредиту счета 98 Доходы будущих периодов в корреспонденции со счетом 94 Недостачи и потери от порчи ценностей отражаются суммы недостач ценностей, выявленных за прошлые отчетные периоды (до отчетного года), признанных виновными лицами, или суммы, присужденные к взысканию по ним судом. Одновременно на эти суммы кредитуется счет 94 Недостачи и потери от порчи ценностей в корреспонденции со счетом 73 Расчеты с персоналом по прочим операциям (субсчет Расчеты по возмещению материального ущерба ). [c.123]

По мере погашения задолженности по недостачам кредитуется счет 73 Расчеты с персоналом по прочим операциям в корреспонденции со счетами учета денежных средств при одновременном отражении поступивших сумм по кредиту счета 91 Прочие доходы и расходы (прибыли прошлых лет, выявленные в отчетном году) и дебету счета 98 Доходы будущих периодов . [c.123]

[c.123]

По кредиту счета 98 Доходы будущих периодов в корреспонденции со счетом 73 Расчеты с персоналом по прочим операциям (субсчет Расчеты по возмещению материального ущерба ) отражается разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей. По мере погашения задолженности, принятой на учет по счету 73 Расчеты с персоналом по прочим операциям , соответствующие суммы разницы списываются со счета 98 Доходы будущих периодов в кредит счета 91 Прочие доходы и расходы . [c.124]

Счет 98 Доходы будущих периодов корреспондирует со счетами [c.124]

Использование целевого финансирования отражается по дебету счета 86 Целевое финансирование в корреспонденции со счетом 98 Доходы будущих периодов при направлении коммерческой организацией бюджетных средств на финансирование расходов и т.п. [c.213]

Суммы, учтенные на счете 98 Доходы будущих периодов , списываются с этого счета в кредит счета 91 Прочие доходы и расходы . [c.213]

СЧЕТ 98 ДОХОДЫ БУДУЩИХ ПЕРИОДОВ [c.139]

Проводки по кредиту счета 98 «Доходы будущих периодов»

Дебет счетов 08 «Вложения во внеоборотные активы», 10 «Материалы»,

Кредит счета 98 «Доходы будущих периодов» — безвозмездно полученные активы принимаются к учету по дебету счетов 08 «Вложения во внеоборотные активы», субсчет 08 «Безвозмездное получение объектов», 10 «Материалы» и др. по их рыночной стоимости и кредиту субсчета 98-02 «Безвозмездные поступления».

Стоимость безвозмездно полученных ценностей в дальнейшем списывается в кредит субсчета 91-01 «Прочие доходы»;

Дебет счета 11 «Животные на выращивании и откорме»,

Кредит счета 98 «Доходы будущих периодов» — отражается принятие к учету животных, полученных безвозмездно (в том числе по договорам дарения), в оценке по рыночной стоимости, — в корреспонденции со счетом 11 «Животные на выращивании и откорме»;

Дебет счета 50 «Касса»,

Кредит счета 98 «Доходы будущих периодов» — отражаются поступления наличных денежных средств, полученных от юридических или физических лиц безвозмездно (в том числе по договору дарения), отнесение полученных наличными денежными средствами в счет будущих периодов сумм за путевки, подписку и пр. на доходы будущих периодов, — в корреспонденции с дебетом счета 50 «Касса»;

Дебет счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках»,

Кредит счета 98 «Доходы будущих периодов» — отражается отнесение полученных в счет будущих периодов сумм за путевки, подписку, коммунальных платежей и пр. на доходы будущих периодов, а также получение денежных сумм безвозмездно, включая по договору дарения, — в корреспонденции с дебетом счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках»;

Дебет счета 58 «Финансовые вложения»,

Кредит счета 98 «Доходы будущих периодов» — отражается принятие к учету долговых ценных бумаг других организаций, переданных ими безвозмездно или в порядке дарения в оценке по рыночной стоимости, — в корреспонденции со счетом 58 «Финансовые вложения»;

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит счета 98 «Доходы будущих периодов» — по кредиту субсчета 98-04 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям», субсчет 02 «Расчеты по возмещению материального ущерба», отражается разница между взыскиваемой с виновных лиц суммой и балансовой стоимостью по недостачам ценностей;

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

Кредит счета 98 «Доходы будущих периодов» — списывается задолженность по причитающимся к получению в данном отчетном периоде доходам, относящимся к будущим отчетным периодам (в частности по услугам связи, коммунальным услугам и др.), — в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».

В аналогичном порядке отражается организацией-лизингодателем в бухгалтерском учете разница между общей суммой лизинговых платежей по договору лизинга и стоимостью самого лизингового имущества в случае, если по условиям договора лизинговое имущество учитывается на балансе лизингополучателя;

Дебет счета 86 «Целевое финансирование»,

Кредит счета 98 «Доходы будущих периодов» — отражается использование средств целевого финансирования при направлении коммерческой организацией бюджетных средств на финансирование расходов и т.п., — в корреспонденции со счетом 86 «Целевое финансирование».

Аналогично отражается:

1) расходование средств целевого финансирования на покупку внеоборотных активов;

2) отнесение суммы целевого финансирования по приобретенным ТМЦ в состав доходов будущих периодов;

Дебет счета 94 «Недостачи и потери от порчи ценностей»,

Кредит счета 98 «Доходы будущих периодов» — по кредиту субсчета 98-03 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы» в корреспонденции с дебетом счета 94 «Недостачи и потери от порчи ценностей» отражаются суммы недостач ценностей, выявленных в текущем отчетном периоде, но относящихся к прошлым годам, признанных виновными лицами или присужденных к взысканию с них в судебном порядке. Одновременно на эти суммы кредитуется счет 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям», субсчет 02 «Расчеты по возмещению материального ущерба».

Как запросить возврат платежа Zelle [98% успеха]

Zelle — это бесконтактный способ отправки и получения денег при поддержке более 30 крупнейших банков, таких как Bank of America , Capital One , BB&T , JPMorgan Chase и другие.

Служба предназначена для отправки и получения денег между семьей, друзьями и людьми, которых вы знаете в целом.

Часто это не так, поскольку люди используют платформу в качестве способа оплаты для онлайн-покупок и аналогичных транзакций, в которых возникают проблемы.

Есть ли у Zelle возвратные платежи? Что такое политика возврата платежей Zelle?

Zelle поддерживается крупными банками, поэтому вы можете предположить, что существуют программы защиты, защищающие вас от нежелательных транзакций.

Это не так. Zelle принадлежит и поддерживается более чем 30 финансовыми учреждениями, но каждое из них рассматривает транзакции Zelle как наличные, а не как кредитную или дебетовую карту. Это означает, что вы не можете просто связаться с банком и отменить транзакцию, как если бы вы делали транзакцию по кредитной или дебетовой карте.

Ни Zelle, ни стоящие за ней банки не предлагают программы защиты для платежей, совершаемых с помощью Zelle. Если вы совершаете покупку с помощью Zelle, но продукт вас не устраивает или вы так и не получили его, в приложении нет способа запросить возмещение. Банки также не будут инициировать возвратный платеж в этом случае.

Можно ли отменить платеж Zelle?

Есть только два случая, в которых вы можете отменить платеж, сделанный с помощью Zele:

- Если вы отправили деньги не тому человеку

- Если срок платежа истекает

Отмена платежа Zelle, если вы отправили деньги не тому человеку

Если вы ошиблись при отправке денег и ввели неправильный номер телефона или адрес электронной почты, вы можете отменить платеж.

Это возможно только в том случае, если деньги еще не зачислены на банковский счет получателя. Вы можете отменить платеж либо с помощью приложения Zelle, либо через приложение мобильного банкинга.

Если вы хотите отменить платеж через приложение Zelle, выполните следующие действия:

- Откройте приложение Zelle

- Нажмите на опцию Zelle Experience

- Перейти на страницу активности

- Найдите платеж, который хотите отменить

- Выберите вариант «Отменить этот платеж»

Если вы решите отменить транзакцию с помощью мобильного банковского приложения, процесс может отличаться в зависимости от банка.

Шаги обычно включают:

- Вход в свою учетную запись онлайн-банка

- Проверка незавершенных транзакций

- Отмена транзакции, если она указана в этом разделе

Если платеж, который вы хотите отменить, не находится в списке «Ожидающие транзакции», лучше всего обратиться в свой банк.

Как вернуть деньги, если срок платежа истек

С помощью Zelle вы можете отправлять деньги людям, даже если они еще не зарегистрированы.Вам нужен только их адрес электронной почты или номер телефона. Они получат уведомление и инструкции о том, как получить свои деньги.

Если получатель не зарегистрируется в Zelle в течение 14 дней с момента платежа, срок платежа истечет.

Если это произойдет, вы получите уведомление, и средства будут возвращены на ваш счет.

В случае возникновения других проблем с транзакцией, служба поддержки Zelle свяжется с вами.

Можете ли вы отозвать платеж при оплате Zelle?

В некоторых случаях вы можете отменить нежелательные транзакции Zelle, если обратитесь в свой банк.В зависимости от банка вы можете инициировать возвратный платеж, если платеж был мошенническим или вы стали жертвой мошенничества.

Подача отозванного платежа Zelle за мошеннические платежи

Мошеннические и несанкционированные платежи происходят, когда кто-то получает доступ к вашему банковскому счету и отправляет кому-то платеж Zelle, обычно себе.

Если это произойдет, вам следует немедленно связаться с вашим банком, но убедитесь, что это действительно неавторизованный платеж.

Могут ли люди делать возвратные платежи на Zelle, если они стали жертвами мошенничества?

Мошенничество происходит, когда вы совершаете покупку с использованием Zelle в качестве способа оплаты, а продавец не доставляет ваш товар или даже прерывает каждый последующий контакт.

В данном случае вы авторизовали транзакцию, поэтому она не считается мошеннической. Но вас уговорили или обманом заставили отправить платеж, когда другая сторона не собиралась выполнять сделку, что можно рассматривать как мошенничество.Поскольку вы авторизовали платеж, вы не сможете подать заявку на возврат платежа в свой банк. Это зависит от учреждения и его политики.

Как отозвать платеж по переводу Zelle через Wells Fargo или любой другой банк?

Если вы считаете, что транзакция Zelle была мошеннической, и вам было интересно , как сделать возвратный платеж в вашем банке, вот шаги, которые необходимо предпринять:

- Убедитесь, что транзакция действительно мошенническая

- Попытка связаться с получателем

- Обратитесь в свой банк

Подтвердите, что транзакция является мошеннической

Иногда можно сделать перевод Zelle и просто забыть о нем.Возможно, вы оставили свой телефон другу, который затем использовал его, чтобы оплатить счет за такси, который вы разделили с кем-то другим. Убедитесь, что если вы не производили платеж, это не кто-то из вашего окружения.

Попытка связаться с получателем

Если вы считаете, что транзакция была мошеннической, адрес электронной почты или номер телефона получателя будет сохранен в приложении. Обязательно сохраните их как доказательства, так как они могут быть полезны, если вы решите продолжить свое дело.

Вы также можете использовать их, чтобы связаться с ними и попросить вернуть деньги. Это может не сработать, но у вас будут доказательства того, что вы пытались решить проблему по электронной почте и телефонным разговорам.

Zelle не предназначен для покупок в Интернете, но многие люди так делают, потому что это удобно.

Если вы думаете, что вас обманули — вы купили то, что не получили, — попробуйте связаться с продавцом. Это могло быть недоразумение, задержка в процессе доставки или любая другая проблема, которую продавец может помочь решить.

Запросить возврат платежа Zelle с помощью DoNotPay — простой метод!

Вы можете использовать DoNotPay, чтобы инициировать возвратный платеж быстро и легко.

Вот как это сделать:

- Доступ к DoNotPay из веб-браузера

- Прокрутите вниз и выберите параметр «Мгновенный возврат платежа»

- Предоставьте свои банковские реквизиты нашему чат-боту

- Введите название продавца

- Следуйте дальнейшим инструкциям и создайте свое дело

DoNotPay отправит в ваш банк запрос на возврат по факсу и предоставит вам доказательства, которые будут полезны в вашем случае.

Приложение также может связаться с продавцом, если вы использовали Zelle для совершения покупки. Отправьте им письмо со спором и попросите вернуть деньги.

Подайте заявку на возврат платежа Zelle прямо в свой банк!

Если вы хотите оспорить платеж напрямую в своем банке, вы можете связаться с ним через свой счет в онлайн-банке. В большинстве случаев вы можете связаться с ними, позвонив им или отправив письмо. Детали зависят от банка, и вам следует заранее подготовить конкретную документацию, чтобы убедиться, что ваше дело проходит успешно.

Вот некоторые из файлов, которые вам необходимо подготовить:

- Подробная информация о транзакции, включая информацию о получателе, дату и время покупки, а также сумму, о которой идет речь.

- Подробное описание того, почему вы считаете, что это мошенничество или мошенническая транзакция

- Доказательства, подтверждающие вашу претензию — это могут быть записи транзакций, снимки экрана любого разговора с получателем, журналы телефонных разговоров или любое доказательство, которое может заверить банк в том, что эти транзакции совершали не вы.

Убедившись, что у вас все это есть, посетите веб-сайт своего банка и выберите лучший вариант для связи с ним.

Можете ли вы запросить возврат платежа Zelle через | Да / Нет |

DoNotPay | Есть |

| Электронная почта | № |

Телефон | Зависит от вашего банка |

| Письмо | Зависит от вашего банка |

Сайт | Зависит от вашего банка |

| Лично | Обычно нет |

DoNotPay защищает вашу конфиденциальность и финансы

Предоставление информации о кредитной карте в Интернете сопряжено с определенными рисками, и становится все труднее отличать хорошие сайты от плохих. С помощью генератора виртуальных кредитных карт DoNotPay вы сможете защитить свою личность и банковский счет от кибер-мошенников.

Каждый раз, когда вы сталкиваетесь с подозрительным электронным письмом или веб-сайтом, создайте виртуальную кредитную карту и продолжайте без забот. Наши виртуальные карты также работают как шарм, если вы хотите избежать автоматических платежей после бесплатных пробных версий.

DoNotPay имеет другие отличные возможности!

DoNotPay — это приложение виртуального помощника, которое может помочь вам справиться с различными административными задачами. Если у вас есть проблемы с домогательствами на рабочем месте, проблемными электронными письмами или преследованиями в социальных сетях, DoNotPay поможет вам.

Вы можете получить доступ к DoNotPay из вашего веб-браузера!

Вот некоторые задачи, с которыми может помочь DoNotPay:

E * TRADE Финансы | Инвестирование, торговля и выход на пенсию

E * TRADE взимает комиссию в размере 0 долларов США за онлайн-торги акциями, ETF и опционами, зарегистрированными в США. Могут применяться исключения, и E * TRADE оставляет за собой право взимать различные комиссионные.Плата за стандартный опционный контракт составляет 0,65 доллара за контракт (или 0,50 доллара за контракт для клиентов, совершающих не менее 30 сделок с акциями, ETF и опционами в квартал). Розничная онлайн-комиссия в размере 0 долларов США не применяется к внебиржевым (OTC) операциям с иностранными акциями, транзакциям с крупными блоками, требующим особого обращения, взаимным фондам с комиссией за транзакции, фьючерсам или инвестициям с фиксированным доходом. Плата за обслуживание применяется к сделкам, совершаемым через брокера (25 долларов США). Операции по счету плана запаса подлежат отдельному графику комиссионных.Могут применяться дополнительные регулирующие и биржевые сборы. Для получения дополнительной информации о ценах посетите etrade.com/pricing.

Кредиты и предложения E * TRADE могут облагаться налогом у источника в США и отражать их по розничной стоимости. Налоги, связанные с этими кредитами и предложениями, несет покупатель. Денежные кредиты для индивидуальных пенсионных счетов рассматриваются как прибыль для целей налогообложения.

Предложение действительно для новых клиентов E * TRADE Securities, открывающих один новый имеющий право на пенсию или брокерский счет до 29.10.2021 и финансируемых в течение 60 дней с момента открытия счета на сумму 10 000 долларов США или более.Промокод « BONUS21 ».

Новый клиент, открывающий одну учетную запись: Эти правила строго применяются к клиентам, которые открывают одну новую учетную запись E * TRADE, не имеют существующей учетной записи E * TRADE и не открывают другие новые счета E * TRADE в течение 60 дней после регистрации. в этом предложении. Для других обстоятельств, пожалуйста, обратитесь к раскрываемой ниже информации «Существующие клиенты или новые клиенты, открывающие более одной учетной записи».

Кредиты наличными будут предоставлены на основе депозитов новых денежных средств или ценных бумаг с внешних счетов, сделанных в течение 60 дней после открытия счета, следующим образом: 10 000–19 999 долларов США получат 50 долларов США; 20 000–24 999 долларов получат 100 долларов; От 25000 до 99 999 долларов получит 200 долларов; 100000–199999 долларов получат 300 долларов; От 200 000 до 499 999 долларов получит 600 долларов; От 500 000 до 999 999 долларов США получат 1 200 долларов США; 1000000–1499999 долларов получат 2500 долларов; 1500000 долларов и более получат 3000 долларов.

Награды уровней менее 200 000 долларов США (10 000–19 999 долларов США; 20 000–24 999 долларов США; 25 000–99 999 долларов США; 100 000–199999 долларов США) будут выплачены в течение семи рабочих дней после истечения 60-дневного периода. Однако, если вы внесете $ 200 000 или более, вы получите кредит наличными в течение семи рабочих дней, за которым последует любое дополнительное вознаграждение в зависимости от вашего уровня выполнения по истечении 60-дневного периода. Если вы внесли не менее 200 000 долларов США на новый счет и делаете последующие депозиты на этом счете, чтобы перейти на более высокий уровень, вы получите второй денежный кредит после закрытия 60-дневного окна.Например, если вы внесете 250 000 долларов США, вы получите кредит наличными в размере 600 долларов США в течение семи рабочих дней, а затем, если вы внесете дополнительные 300 000 долларов США на свой новый счет, вы получите дополнительный кредит наличными в размере 600 долларов США в конце 60-дневного окна. на общую сумму 1200 долларов. Если вы внесете на свой новый счет от 200 000 до 1 499 999 долларов, вы получите кредит наличными в двух транзакциях в конце 60-дневного окна — в зависимости от вашей первоначальной суммы финансирования. Если вы внесете на свой новый счет 1 500 000 долларов США или более, вы получите два кредита наличными на общую сумму 3 000 долларов США в течение семи рабочих дней.

Существующие клиенты или новые клиенты, открывающие более одного счета , подпадают под действие других условий предложения. Щелкните здесь, чтобы просмотреть условия предложения.

Правила предложения для всех участников: Новые средства или ценные бумаги должны быть депонированы или переведены в течение 60 дней с момента регистрации в предложении, быть со счетов за пределами E * TRADE и оставаться на счете (за вычетом торговых убытков) в течение минимум двенадцать месяцев, или денежный кредит (-ы) может быть возвращен.Для определения стоимости депозита любые переданные ценные бумаги будут оценены в первый рабочий день после завершения депозита. Удаление любого депозита или денежных средств в течение периода действия акции (60 дней) может привести к уменьшению суммы вознаграждения или потере вознаграждения. Любые активы, переведенные со счетов Morgan Stanley в E * TRADE, не считаются полученными со счетов вне E * TRADE и не могут быть включены в целях определения права на участие в предложении или расчета суммы вознаграждения по собственному усмотрению E * TRADE.

E * TRADE Securities оставляет за собой право прекратить действие этого предложения в любое время.

Если вы пытаетесь зарегистрироваться в этом предложении с помощью совместной учетной записи, основной владелец учетной записи, возможно, должен будет выполнить указанные выше уровни, прежде чем второй владелец учетной записи сможет зарегистрироваться в этом предложении. Если у вас возникнут какие-либо проблемы при попытке зарегистрироваться с помощью совместной учетной записи, свяжитесь с нами 800-387-2331 (800-ETRADE-1), и мы сможем помочь вам с регистрацией.

Ограничения предложения: Это предложение не распространяется на какие-либо бизнес-счета (зарегистрированные или некорпоративные), E * TRADE Futures, E * TRADE Capital Management, E * TRADE Bank, E * TRADE Savings Bank или отдельные пенсионные счета, включая SEP IRA, SIMPLE IRA, пенсионные счета для несовершеннолетних, планы участия в прибылях, пенсионные планы с покупкой денег, только инвестиционные пенсионные планы, не связанные с опекой.За исключением текущих сотрудников E * TRADE и Morgan Stanley, включая любые их дочерние компании, нерезидентов США и любую юрисдикцию, в которой это предложение недействительно. Чтобы зарегистрироваться, вы должны быть первоначальным получателем этого предложения. Клиенты могут участвовать только в одном предложении за раз. Одно предложение для каждого покупателя за раз. Нельзя сочетать с любыми другими предложениями.

Это предложение не является и не должно толковаться как рекомендация или побуждение купить, продать или удержать какую-либо ценную бумагу, финансовый продукт или инструмент, или открыть конкретный счет или участвовать в какой-либо конкретной инвестиционной стратегии.

QB 4.98 — 14.03.00 Использование кодов счетов вместо кодов затрат при экспорте

Какой бы пакет учета не использовался, может потребоваться дополнительная работа в рамках Quick Bid для предоставления информации, необходимой программе учета для использования экспортированной информации. Большинство программ бухгалтерского учета требуют учетных кодов , а не кодов затрат для распределения затрат. Quick Bid предоставляет таблицу с кодом счета , в которой коды затрат на материалы и труд могут быть сопоставлены с кодами счетов, используемыми в большинстве программ бухгалтерского учета. Коды счетов не то же самое, что Коды затрат , они являются необязательным полем при настройке кодов затрат .

Дополнительные сведения о кодах затрат и кодах счетов см. В связанных статьях.

Для настройки учетных кодов,

Щелкните Master > Account Codes для просмотра / редактирования списка Account Codes list

Добавить / удалить коды учетных записей и описания по мере необходимости

После ввода всех кодов счетов откройте список кодов затрат ( Master > коды затрат )

В списке Код затрат укажите, какие Коды затрат должны быть связаны, каждый из которых Коды счетов

Коды счетов заменяют коды затрат в некоторых операциях экспорта учета.В следующих отчетах также можно настроить использование кодов счетов вместо кодов затрат: сводка затрат на работу, полевой отчет и производственный отчет. Выбор просмотра кодов затрат или кодов счетов не влияет на какие-либо расчеты в самой Quick Bid, только на то, какие коды отображаются или экспортируются. Пожалуйста, свяжитесь с поставщиком вашего бухгалтерского пакета, чтобы получить правильный формат кода счета. Некоторым программам требуется простое число из четырех или пяти символов, а другим — код с переносом (например, xx-xxxx ).On Center Software не поддерживает импорта этих файлов в вашу бухгалтерскую программу — обратитесь за помощью к своему поставщику программного обеспечения для бухгалтерского учета.

Кодексов, правил и положений штата Нью-Йорк, часть 98, раздел 98.7 — Минимальные резервы для полисов универсального страхования жизни | Кодексы, правила и положения штата Нью-Йорк

§ 98.7. Минимальные резервы по полисам универсального страхования жизни

(а) Общие требования.

(1) В дополнение к требованиям этого раздела, требования раздела 98.4 (a) (1) (i), (2) — (3), (5), (b) (4) — (7), (c) — (d), (i) и (k) — (u) настоящей Части применяется к полисам универсального страхования жизни. Полисы переменного универсального страхования жизни также подпадают под действие раздела 98.8 данной Части.

(2) Полис универсального страхования жизни с фиксированными взносами означает универсальный полис страхования жизни, отличный от полиса универсального страхования жизни с гибкими взносами.

(3) Полис универсального страхования жизни с гибкими взносами означает универсальный полис страхования жизни, который позволяет держателям полиса независимо друг от друга изменять размер или время выплаты одного или нескольких страховых взносов.

(4) Гарантированная премия к погашению для полисов универсального страхования жизни с гибкими премиями — это валовая премия этого уровня, выплачиваемая при выпуске, а затем периодически в течение периода, в течение которого допустимо выплачивать премии, и срок погашения полиса наступает в последний срок погашения. , если таковые имеются, разрешены в соответствии с политикой (в противном случае — с наивысшим возрастом, указанным в таблице оценочной смертности), на сумму, которая соответствует структуре политики. Гарантированная премия к погашению рассчитывается на основе всех выданных гарантий.Гарантированная премия к погашению для полисов универсального страхования жизни с фиксированной премией представляет собой премию, определенную в полисе, который предоставляет минимальные гарантии полиса.

(5) Фонд с гарантированным сроком погашения на любой срок — это та сумма, которая вместе с будущими гарантированными премиями к погашению будет обеспечивать погашение полиса на основе всех рассматриваемых гарантий полиса.

(6) Стоимость счета для целей данного раздела означает сумму, на которую начисляются проценты и / или начисляются выплаты в случае смерти и / или расходы по универсальному полису страхования жизни.

(7) Основные запасы.

(i) Базовые резервы никогда не могут быть меньше, чем большее из следующих значений:

(a) резервы премий на чистом уровне за вычетом неамортизированных резервов на расходы; или

(b) возвратная стоимость наличных.

(ii) Резервы премий на чистом уровне для целей данного подразделения должны равняться (A-B) r, где A, B и r определены в этом подпункте.

(a) A = приведенная стоимость всех будущих гарантированных выплат на дату оценки.

(b) B = (PVFB / a x ) a x & plus; t , где:

(1) PVFB — это приведенная стоимость всех гарантированных выплат при условии, что будущие премии по гарантированному сроку погашения выплачиваются страхователем и с учетом всех гарантий, содержащихся в полисе или заявленных страховщиком;

(2) a x и x & plus; t — это приведенные значения годовой ренты, выплачиваемой в годовщину полиса, начиная с возраста x и x & plus; t, соответственно, и продолжая до наивысшего достигнутого возраста, в котором страховой взнос может быть оплачен по полису;

(3) x — возраст выпуска;

(4) t — срок действия полиса;

(c) r = 1, если политика не является гибкой политикой премий и стоимость счета меньше фонда гарантированного срока погашения, и в этом случае r — отношение стоимости счета к фонду гарантированного срока погашения.

(iii) Резерв неамортизированных расходов должен быть равен (CD) ( x & plus; t / a x ) r, где:

(a) a x & plus; t , a x и r равны определено в подпункте (ii) настоящего пункта;

(b) C = годовая премия на чистом уровне, равная приведенной стоимости, на дату выпуска на основании плана страхования, определяемого рассматриваемым страховым планом на основе гарантированных премий по сроку погашения и всех гарантий, содержащихся в полисе или заявленных страховщиком, пособий по страхованию жизни и пожертвований, предусмотренных после первого года полиса, разделенных на приведенную стоимость на дату выдачи аннуитета в размере одного годовых, подлежащих выплате в первую и каждую последующую годовщину действия такого полиса, по которому допускается премия оплачивается; при условии, однако, что годовая премия такого уровня нетто не должна превышать годовую премию уровня нетто по 19-летнему плану страховой премии на всю жизнь по страхованию той же суммы в возрасте на один год выше возраста, в отношении которого оформляется такой полис; и

(c) D = чистая годовая премия для таких выплат, предусмотренных в первый год полиса.

(iv) В случае структурных изменений, инициированных держателем полиса, которые не связаны с автоматической работой полиса, скидки на расходы, связанные с такими изменениями, должны амортизироваться на основе, соответствующей подпункту (iii) настоящего параграфа.

(v) Будущие гарантированные выплаты определяются:

(a) прогнозированием большего из фонда гарантированного срока погашения и стоимости счета с учетом будущих премий по гарантированному сроку погашения, если таковые имеются, и с использованием всех гарантий процента, смертности, и удержания расходов, содержащиеся в полисе или заявленные страховщиком; и

(b) с учетом любых преимуществ, гарантированных полисом или декларацией, которые не зависят от стоимости счета.

(vi) Вся приведенная стоимость должна определяться с использованием:

(a) максимальной оценочной процентной ставки на дату выпуска полиса; и

(b) минимальные стандарты смертности, допустимые для расчета основных запасов.

(vii) Вместо методов, описанных в подпунктах (i) — (vi) этого параграфа, для полисов, выпущенных до 1 января 2000 г., компания может использовать среднее значение выкупной стоимости денежных средств и стоимости счета в качестве основной резерв.

(8) Резервы дефицита.

(i) Этот параграф должен применяться к любому универсальному полису страхования жизни, для которого гарантированная премия к погашению при любом будущем сроке действия меньше, чем соответствующая чистая премия оценки, рассчитанная как (PVFB & plus; CD) / x с использованием максимально допустимого оценочная процентная ставка и минимальные нормы смертности, допустимые для расчета резервов дефицита.

(ii) Резервы дефицита рассчитываются как превышение, если таковое имеется, альтернативных минимальных резервов, как определено в подпункте (iii) настоящего пункта, над базовыми резервами.

(iii) Альтернативные минимальные резервы должны определяться путем расчета основных резервов, как описано в подпунктах (7) (i) — (vi) этого подразделения для политики:

(a) с использованием:

(1) метод, описанный в подпунктах (7) (i) — (vi) данного подразделения;

(2) максимально допустимая процентная ставка оценки; и

(3) минимальные стандарты смертности, допустимые для расчета резервов дефицита; и

(b) замена чистой премии оценки гарантированной премией срока погашения в каждом контрактном году, для которого чистая премия оценки превышает гарантированную премию срока погашения.

(b) Дополнительные требования к полисам универсального страхования жизни, которые содержат положения, дающие возможность держателю полиса сохранять полис в силе вместо вторичной гарантии.

(1) Полисы с указанными надбавками.

(i) Вторичная гарантия для целей данного параграфа и раздела 98.9 данной Части означает гарантию того, что полис останется в силе в соответствии с первоначальным графиком выплат при условии уплаты определенных страховых взносов. Для полисов, выпущенных до 1 января 2000 г., вторичные гарантии сроком не более пяти лет исключаются.

(ii) Срок вторичной гарантии для целей данного раздела означает период, в течение которого полис гарантированно остается в силе на основании вторичной гарантии, как это определено в этом параграфе и параграфе (2) этого подраздела. Если полис содержит более одной вторичной гарантии, минимальный резерв должен быть наибольшим из соответствующих минимальных резервов на эту дату оценки каждой неистекшей вторичной гарантии, игнорируя все другие вторичные гарантии. Резервы по полисам, по которым любая вторичная гарантия была изменена страховщиком в одностороннем порядке после выдачи, должны быть наибольшими из следующих:

(a) резервы, рассчитанные без учета гарантии после выдачи;

(b) резервы, предполагающие, что выпущенная гарантия была предоставлена после выпуска; и

(c) резервы при условии, что полис был выпущен на дату гарантии после выпуска.

(iii) Указанные страховые взносы для целей данного параграфа означают страховые взносы, указанные в полисе, выплата которых гарантирует, что полис останется в силе в соответствии с первоначальным планом выплат (или, в случае структурных изменений, инициированных держателя полиса, новый график выплат после такого изменения), но которого в противном случае было бы недостаточно для сохранения полиса в силе в отсутствие такой гарантии, если бы по полису были произведены максимальные расходы на смертность и расходы и минимальные гарантированные процентные кредиты, а также были оценены любые применимые сборы за возврат .Указанные премии могут быть указаны прямо или косвенно. Например, указанные премии могут подразумеваться через гарантию того, что полис не истечет, если накопление премий за вычетом снятия средств на любую заданную дату больше или равно нулю или превышает определенную сумму в долларах. Такое накопление может отражать или не отражать проценты и / или отчисления на страхование или расходы.

(iv) Базовые резервы для указанных премиальных вторичных гарантий. Базовые резервы по указанным дополнительным вторичным гарантиям определяются в соответствии с разделами 98.С 4 по 98.6 настоящей Части, рассматривающая полис как полис с истечением срока действия в конце периода вторичной гарантии и использующий указанные премии в качестве валовых премий. Можно использовать минимальные установленные законом допущения о смертности и процентных ставках. Для полисов универсального страхования жизни, которые гарантируют, что страховое покрытие будет оставаться в силе до тех пор, пока совокупность уплаченных премий удовлетворяет требованиям вторичной гарантии, выданным 1 января 2015 года или после этой даты, но до 1 января 2017 года или 1 января 2015 года или после этой даты. и до 1 января 2020 г., если избрание возможно в соответствии с разделом 100.12 (b) настоящего Раздела (Положение о страховании 179) может применяться признание снижения смертности, как указано в разделе 100.12 настоящего Раздела (Положение о страховании 179). Указанные премии используются в качестве валовых премий при применении метода сегментации контрактов. Унитарные резервы рассчитываются исходя из предположения, что окончание вторичного гарантийного периода является обязательной датой истечения срока действия полиса.

(v) Резервы на покрытие дефицита указанных премиальных вторичных гарантий.Резервы на покрытие дефицита для указанных дополнительных гарантий, если таковые имеются, должны рассчитываться для периода вторичной гарантии в соответствии с разделами 98.4–98.6 настоящей Части, рассматривая полис как полис со сроком действия в конце периода вторичной гарантии и используя указанные премии как валовые премии. Для полисов универсального страхования жизни, которые гарантируют, что страховое покрытие будет оставаться в силе до тех пор, пока совокупность уплаченных премий удовлетворяет требованиям вторичной гарантии, выданным 1 января 2015 года или после этой даты, но до 1 января 2017 года или 1 января 2015 года или после этой даты. и до 1 января 2020 г., если избрание возможно в соответствии с разделом 100.12 (b) настоящего Раздела (Положение о страховании 179) может применяться признание снижения смертности, как указано в разделе 100.12 настоящего Раздела (Положение о страховании 179).

(vi) Минимальный резерв в течение периода вторичной гарантии должен быть больше:

(a) базового резерва для указанных вторичных гарантий с премией плюс резерв дефицита для указанных вторичных гарантий с премией, если таковой имеется; и

(b) минимальный резерв, требуемый в иных случаях в соответствии с настоящим разделом.

(vii) Этот пункт не применяется к какой-либо вторичной гарантии, удовлетворяющей всем следующим требованиям:

(a) срок вторичной гарантии составляет пять лет или меньше;

(b) установленная премия за период вторичной гарантии не меньше, чем премия чистого уровня за период вторичной гарантии, основанная на таблицах CSO 1980 года без 10-летних выборочных коэффициентов смертности и применимой процентной ставки оценки; и

(c) первоначальная комиссия за отказ составляет не менее 100 процентов от установленной премии за первый год в годовом исчислении за период вторичной гарантии.

(2) Полисы со значительной стоимостью страховых гарантий.

(i) Полис считается имеющим вторичную гарантию для целей настоящего параграфа, если минимальная премия при любом будущем сроке действия меньше соответствующей годовой оценочной премии, рассчитанной с использованием максимальной оценочной процентной ставки и CSO 1980 года. таблица с 10-летними коэффициентами смертности или без них. Специальные факультативные минимальные стандарты смертности, определенные в разделе 98.4 настоящей Части, не должны использоваться для целей данного подпункта.Для полисов, выпущенных до 1 января 2000 г., вторичные гарантии сроком не более пяти лет исключаются.

(ii) Минимальная премия для целей данного параграфа означает премию, которая при внесении в полис с нулевой стоимостью счета в начале года полиса привела бы к нулевой стоимости счета в конце этого года полиса при допущении, что Гарантированная смертность и расходы на оплату оцениваются, исходя из предположения, что гарантированная процентная ставка зачислена. Минимальные страховые взносы для всех лет полиса рассчитываются при рассмотрении вопроса и во время любых структурных изменений, инициированных держателем полиса, которые не связаны с автоматической работой полиса.

(iii) Годовая оценочная премия для целей данного параграфа означает табличную стоимость страхования, основанную на первоначальном графике выплат (или, в случае структурных изменений, инициированных держателем полиса, на новом графике выплат после такое изменение) для данного контрактного года. Годовые оценочные премии для всех контрактных лет рассчитываются по факту и во время любых структурных изменений, инициированных держателем полиса, которые не связаны с автоматической работой полиса.

(iv) Базовые резервы значительной стоимости страховых вторичных гарантий. Базовые резервы значительной стоимости страховых вторичных гарантий должны определяться в соответствии с разделами с 98.4 по 98.6 настоящей Части с использованием указанных премий (как определено в пункте [1] данного раздела), если таковые имеются, или иным образом минимальных премий как валовые премии. Можно использовать минимальные установленные законом допущения о смертности и процентных ставках. Указанные премии (как определено в параграфе [1] данного раздела), если таковые имеются, или иным образом минимальные премии должны использоваться в качестве валовых премий для применения метода сегментации контрактов.

(v) Резервы на покрытие значительной стоимости страховых вторичных гарантий. Резервы на покрытие существенной стоимости страховых вторичных гарантий, если таковые имеются, должны рассчитываться в соответствии с разделами 98.4–98.6 настоящей Части с использованием указанных премий (как определено в пункте [1] данного подраздела), если таковые имеются, или в противном случае минимальные премии как валовые премии.

(vi) Минимальный резерв должен быть больше:

(a) базового резерва для значительной стоимости страховых вторичных гарантий плюс резерва на покрытие дефицита значительной стоимости страховых вторичных гарантий, если таковые имеются; и

(b) минимальный резерв, требуемый в иных случаях в соответствии с настоящим разделом.

(c) Резервы по любому полису, который гарантирует, кроме выплаты выкупной стоимости наличными в возрасте, установленном на конец применимой оценочной таблицы смертности, должны быть рассчитаны до и после возраста, указанного в конце применимой оценочной таблицы смертности, при допущении, что полис предусматривает возраст, указанный в конце применимой оценочной таблицы смертности для выплаты пособия в случае смерти, в возрасте, указанном в конце применимой оценочной таблицы смертности. Например, полис гарантирует продолжение жизни после достижения возраста, указанного в конце применимой оценочной таблицы смертности, для полной суммы, при условии, что возвратная стоимость денежных средств больше нуля в возрасте, указанном в конце применимой оценочной таблицы смертности.Для целей данной Части указанные премии в таком случае являются минимальными премиями, необходимыми для достижения такой гарантии.

(с поправками, реестр штата Нью-Йорк, 1 апреля 2015 г. / том XXXVII, выпуск 13, выход 4/1/2015, с поправками, внесенными в реестр штата Нью-Йорк, 17 мая 2017 г. / том XXXIX, выпуск 20, ист. 17.05.2017 с поправками Реестр штата Нью-Йорк 2 января 2019 г. / Том XLI, выпуск 01, ист. 1/2/2019. Изменения в реестре штата Нью-Йорк, 22 апреля 2020 г. / Том XLII, выпуск 16, ист. 22.04.2020)App Store — Поддержка — Apple Developer

О магазине приложений

Узнайте, как App Store дает вам возможность распространять приложения в условиях процветающей экономики приложений, а также успешно вести и развивать глобальный бизнес.Получите обзор обширных инструментов управления приложениями и маркетинговых ресурсов, к которым вы можете получить доступ, а также возможностей, которые вы можете интегрировать в свои приложения в App Store.

Узнайте о App Store

Управление приложениями

App Store Connect позволяет загружать, отправлять и управлять своими приложениями, покупками в приложении и событиями в приложении в App Store из Интернета, iPhone или iPad. Вы также можете отслеживать свои продажи и загрузки, тестировать свои приложения, управлять соглашениями и финансовой информацией и т. Д.

Узнайте о App Store Connect

Указания и требования

Получите подробную информацию о дизайне, обзоре приложения и маркетинговых критериях. Узнайте, как создавать интуитивно понятные приложения для платформ Apple, сообщите клиентам, что ваше приложение доступно в App Store, и многое другое.

Посмотреть правила

Обзор приложения

Мы проверяем все приложения, обновления приложений, пакеты приложений, покупки в приложении и события в приложении, отправленные в App Store, чтобы обеспечить безопасность и надежность для пользователей и возможность для разработчиков добиться успеха.Узнайте, как подготовиться к рассмотрению, выявить распространенные проблемы, вызывающие отказ, и многое другое.

Узнайте о обзоре приложений

Деловые и маркетинговые идеи

Узнайте, как максимально использовать возможности App Store, создав эффективную страницу продукта, улучшив обнаруживаемость вашего приложения и воспользовавшись такими функциями, как предварительные заказы и покупки в приложении. Узнайте, как привлечь пользователей с помощью событий в приложении, опыта адаптации, ответов на отзывы и многого другого.

Просмотр статей

Свяжитесь с нами

Членство и инструменты

Вы можете обратиться к нам за помощью в управлении своим членством или с помощью App Store Connect для загрузки метаданных, настройки покупок в приложении, отправки на рассмотрение и многого другого. Выберите тему, которая лучше всего описывает ваш вопрос, чтобы связаться с экспертами, которые могут помочь.

Вопросы по App Store Connect

Обзор приложения

Вы можете связаться с нами, чтобы получить подробную информацию о статусе вашей заявки, попросить разъяснений по поводу отказа, обжаловать отказ, запросить ускоренное рассмотрение, предложить изменения в правилах и многое другое.

Вопросы по обзору App Store

Вопросы интеллектуальной собственности

Если вы считаете, что приложение в App Store нарушает ваши права на интеллектуальную собственность, вы можете подать претензию по следующей ссылке, и Apple Legal свяжет вас с поставщиком оспариваемого приложения.

Спор о содержании магазина приложений

Проблемы с именем приложения

Если вы считаете, что приложение мешает вам использовать имя приложения, на использование которого у вас есть права, вы можете подать претензию по следующей ссылке.При необходимости Apple Legal перешлет вашу контактную информацию и претензию разработчику блокирующего приложения, чтобы они могли связаться с вами напрямую.

Спор о названии приложения

Удаление приложений и апелляции

Apple иногда получает уведомления, требующие от нас удалить контент из App Store. Мы также можем удалять контент по причинам, изложенным в Правилах проверки в App Store или в любом из наших соглашений с вами. Apple уведомит вас, когда, где и почему приложение удаляется из продажи, за исключением ситуаций, когда уведомление будет бесполезным или неэффективным, может вызвать потенциальную опасность серьезного физического увечья, может поставить под угрозу способность Apple обнаруживать нарушения разработчика или в случаях, связанных с нарушениями в отношении спама, фишинга и изображений с использованием детей.По возможности, приложения, удаленные из App Store, будут удалены только в странах и территориях, в которых возникла проблема, и останутся доступными там, где это не коснется. Если вы считаете, что ваше приложение должно быть восстановлено в App Store, вы можете подать апелляцию на удаление.

Апелляция об удалении приложения

Как использовать WhatsApp для бизнеса: советы и инструменты

Хотя вы, вероятно, уже включили такие платформы, как Twitter и Facebook, в свою стратегию в отношении социальных сетей, WhatsApp может быть не менее важным для вашего бренда.

Совершенно верно: WhatsApp предназначен не только для отправки текстовых сообщений коллегам или видеочата с семьей в другом городе. Его тоже можно использовать для бизнеса.

WhatsApp Business был создан специально для владельцев малого бизнеса. Он может помочь вам связаться с вашими клиентами и поддержать их с помощью немедленного персонализированного обслуживания клиентов .

Если вы никогда не задумывались о добавлении аккаунта WhatsApp Business в социальную стратегию вашего бренда, мы выясним, почему это может быть хорошей идеей.

Бонус: получите бесплатный, простой в использовании шаблон отчета об обслуживании клиентов , который поможет вам отслеживать и рассчитывать ежемесячные усилия по обслуживанию клиентов в одном месте.

Что такое WhatsApp?WhatsApp — это приложение для обмена сообщениями, такое как Facebook Messenger или We Chat.

Мобильное приложение использует подключение телефона к Интернету, чтобы вы могли общаться с другими пользователями WhatsApp, что делает его доступной альтернативой международным звонкам или текстовым сообщениям.

WhatsApp был независимой компанией-мессенджером на момент своего запуска в 2009 году, но Facebook приобрел его в 2014 году.По состоянию на 2021 год он по-прежнему принадлежит Facebook.

Люди используют WhatsApp для бизнеса или личного пользования, потому что:

- Это бесплатно. Единственная плата, которую вы можете получить, — это плата за роуминг данных.

- Надежно. Если у вас есть доступ к Wi-Fi или мобильный Интернет, вы можете использовать WhatsApp для общения с пользователями по всему миру.

- Широко доступен. Есть пользователи WhatsApp в 180 разных странах.

- Дело не только в текстовых сообщениях. Вы можете использовать WhatsApp для голосовых сообщений, звонков и видеозвонков, а также для обмена фотографиями, видео, документами или вашим местоположением.

Цифры говорят сами за себя.

1. WhatsApp — самый популярный в мире мобильный мессенджер2 миллиарда человек во всем мире используют WhatsApp не реже одного раза в месяц.

Это ставит WhatsApp впереди других популярных приложений для обмена сообщениями: Facebook Messenger с 1.3 миллиарда пользователей и WeChat с 1,2 миллиардами пользователей.

Источник: Statista

2. WhatsApp — третья по популярности социальная сеть в миреПо мировой популярности он уступает только Facebook и YouTube.

Источник: Hootsuite

3. 58% пользователей WhatsApp используют приложение более одного раза в деньФактически, в США средний человек использует его 143 раза в месяц.

4. По состоянию на 2019 год у WhatsApp было более полумиллиарда активных пользователей в деньЭто больше, чем 450 миллионов в конце 2018 года.

5. Большинство новых пользователей WhatsApp в 2020 году находятся в СШАПосле США странами с наибольшим количеством загрузок WhatsApp в 2020 году были Бразилия, Великобритания, Индия и Мексика.

Источник: Statista

6. 27% американских пользователей WhatsApp в возрасте от 26 до 35 летИсточник: Statista

7.WhatsApp в основном используется для связи с друзьями и семьейВот почему 82% американцев используют приложение. Среди других популярных причин — укрепление профессиональной сети (13%) и получение развлечений (10%).

8. Больше всего звонков в WhatsApp приходилось на канун Нового года 202031 декабря 2020 года с помощью WhatsApp было совершено рекордное количество видео- и голосовых звонков — 1,4 миллиарда.

Как использовать WhatsApp для бизнесаХотя только 4% американских пользователей WhatsApp загрузили приложение, чтобы следить за брендами или компаниями, использование WhatsApp для вашего бизнеса по-прежнему имеет огромное значение.

WhatsApp Business был создан специально для владельцев малого бизнеса и предлагает специализированные решения, которые помогут вам связаться с вашими клиентами.

Для начала вам понадобится учетная запись WhatsApp Business. Если у вас его еще нет, следуйте этим простым пошаговым инструкциям.

Как создать учетную запись WhatsApp Business1. Загрузите приложение WhatsApp Business для Android или iPhone

Найдите приложение в App Store или Google Play или загрузите его через сайт WhatsApp.

2. Согласен с условиями

3. Введите номер телефона своей компании

4. Введите свои данные

После ввода номера телефона вы автоматически будете перенаправлены на эту страницу. Заполните необходимые данные, такие как название вашей компании, добавьте изображение профиля и выберите категорию, которая лучше всего описывает ваш бизнес.

5. Подробнее о бизнес-инструментах WhatsApp

На следующем шаге вы можете узнать о настройке каталога продуктов для электронной коммерции или автоматического обмена сообщениями.

Вы также можете пропустить обучение и сразу перейти к настройкам.

Прежде чем перейти к расширенным функциям, таким как автоматический обмен сообщениями, не забудьте добавить дополнительную информацию о своем бизнесе. Вы можете управлять адресами, часами работы и веб-сайтами в категории Business Profile в настройках.

6. Теперь начните общаться со своими клиентами

Вот и все! Теперь, когда вы знаете, как создать учетную запись WhatsApp для своего бизнеса, вы можете начать использовать приложение для обмена сообщениями для общения с клиентами.

4 способа использования WhatsApp для бизнесаИтак, почему вы должны использовать WhatsApp как владелец бизнеса? Вот 4 вещи, в которых приложение может вам помочь.

Повысьте уровень обслуживания клиентовС учетной записью WhatsApp Business вы можете сделать обслуживание клиентов в социальных сетях более эффективным и персональным.

Помимо того, что WhatsApp Business служит каналом для прямого обмена сообщениями, в нем есть несколько инструментов, которые можно использовать для улучшения взаимодействия с клиентами:

- Быстрые ответы . Сохраняйте ответы на часто задаваемые вопросы в виде шаблонов и настраивайте ярлыки. Это вернет вам время, которое вы потратили бы на набор ответов на повторяющиеся вопросы. И ваши клиенты получат ответы на свои вопросы быстрее.

- Этикетки . Используйте ярлыки для организации и категоризации пользователей и сообщений. Это поможет вам сортировать сообщения по срочности и распознавать постоянных клиентов. Вы можете использовать заранее запрограммированные ярлыки или создавать новые, которые имеют смысл для вашего бизнеса.

- Сообщения об отсутствии и приветственные сообщения. Настройте эти автоматические сообщения, чтобы ваш клиент получил ответ немедленно, даже если вы не можете ответить. Это отличный способ установить ожидания относительно времени ответа, если клиент обратится к вам в нерабочее время.

Кроме того, общаться с международными клиентами через WhatsApp Business просто и доступно.

Разместите свою продукцию в каталогеИнструмент каталога WhatsApp Business можно рассматривать как мобильную витрину.Это позволяет вашим клиентам просматривать ваши продукты, не выходя из приложения.

Этот инструмент полезен для выделения новых продуктов, сезонных коллекций или бестселлеров.

Вот несколько ключевых фактов о каталоге:

- Вы можете загрузить не более 500 продуктов или услуг.

- Каждый продукт или услуга может включать название, цену, описание, код продукта и ссылку на продукт на вашем веб-сайте.

- У каждого продукта есть изображение.

- Вы можете делиться ссылками из каталога в чатах WhatsApp.

WhatsApp Business предназначен не только для общения с клиентами. Это также полезный способ оставаться на связи с сотрудниками. Фактически, приложения для обмена сообщениями, такие как WhatsApp, используются 79% профессионалов для общения на работе.

Источник: Цифровой 2020

Функция группового чата позволяет вам общаться с 256 людьми одновременно. Можно отправлять PDF-файлы и другие документы через WhatsApp Business.Файлы могут быть размером до 100 МБ.

Сеть с другими профессионаламиНаконец, вы используете WhatsApp для общения с другими в вашей отрасли. Инструмент видеозвонка в приложении можно использовать в профессиональных сетях, как Zoom или Skype.

Вы даже можете синхронизировать WhatsApp Business со своим настольным компьютером, чтобы профессиональные сетевые вызовы можно было совершать с офисного компьютера, а не с телефона.