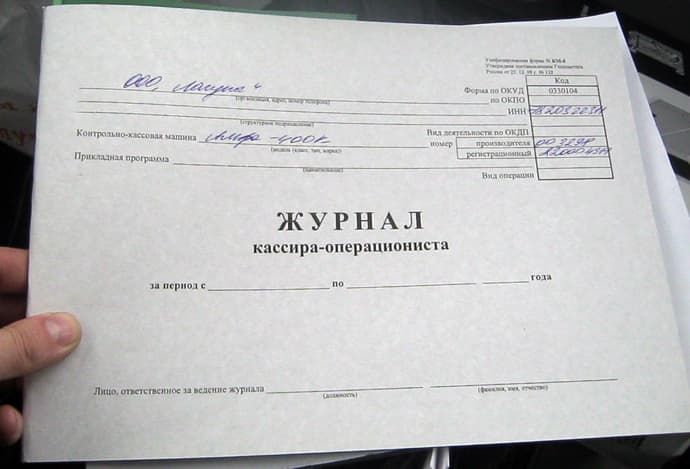

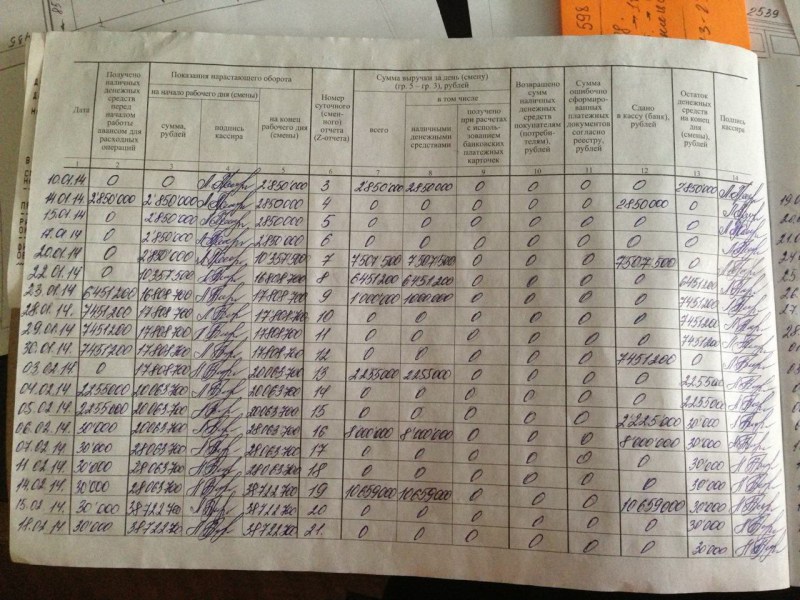

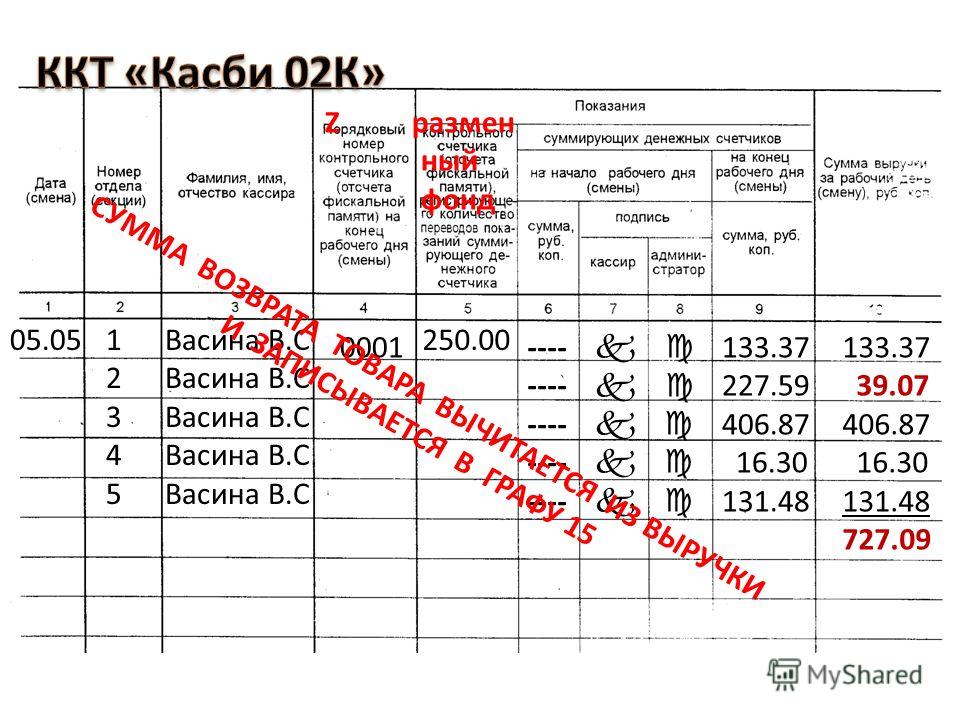

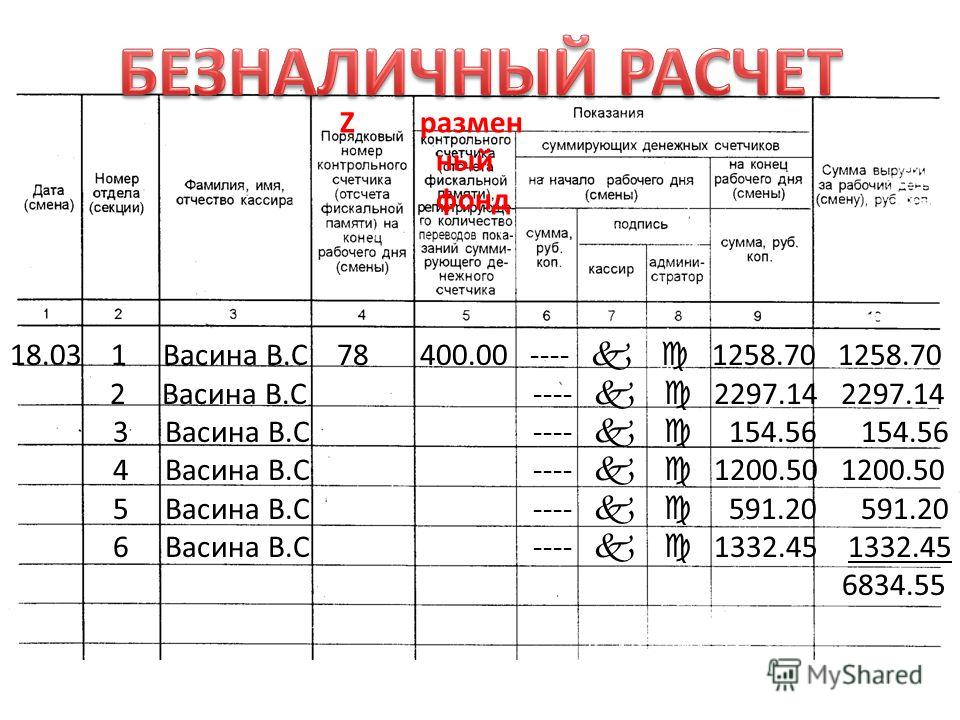

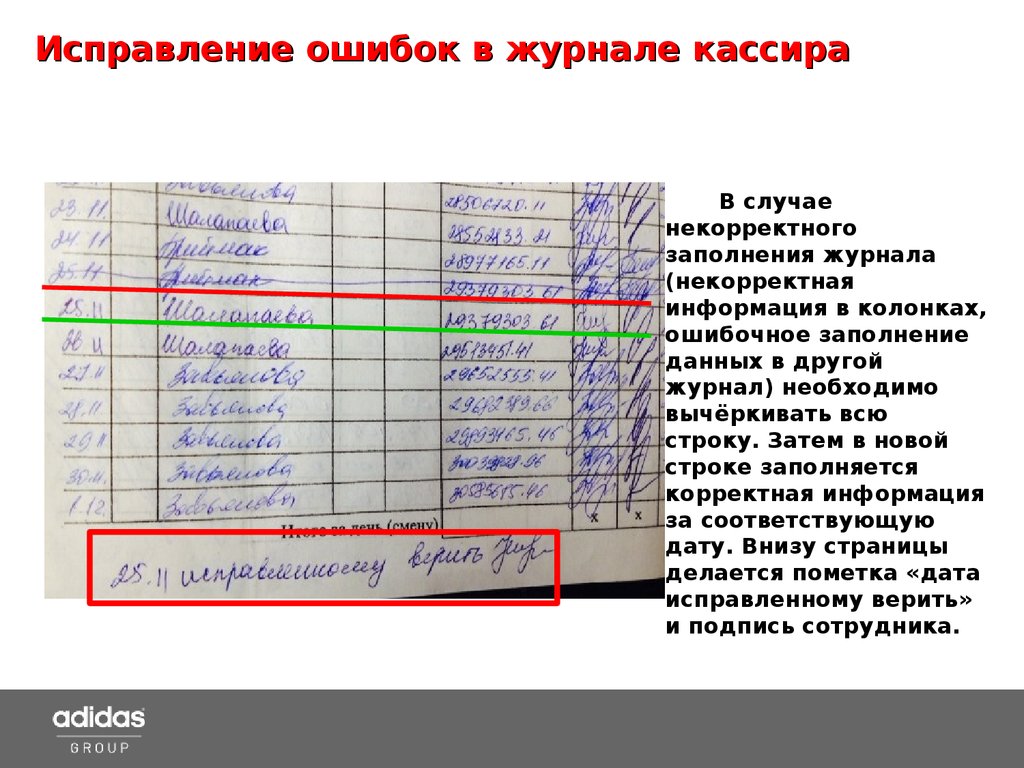

Исправления в книге кассира операциониста образец: Исправление в журнале кассира операциониста, образец

КНИГА КАССИРА-ОПЕРАЦИОНИСТА — Энциклопедия по экономике

Заполняется на основе данных записей по книге кассира-операциониста как оприходование выручки. [c.152]Касса 6.1.1 — проверки правильности ведения книг кассира-операциониста [c.517]

Книга Кассира-операциониста [c.330]

Кассовые отчеты (приложение к Книге Кассира-операциониста ), [c.352]

Проверка соблюдения требований законодательства при работе с Книгой кассира-операциониста [c.354]

Регистрационный номер ККМ Наличие в организации Книги кассира-операциониста Заполнение Книги кассира-операциониста [c.354]

П.6 (9) Не ведется Книга Кассира-операциониста [c.358]

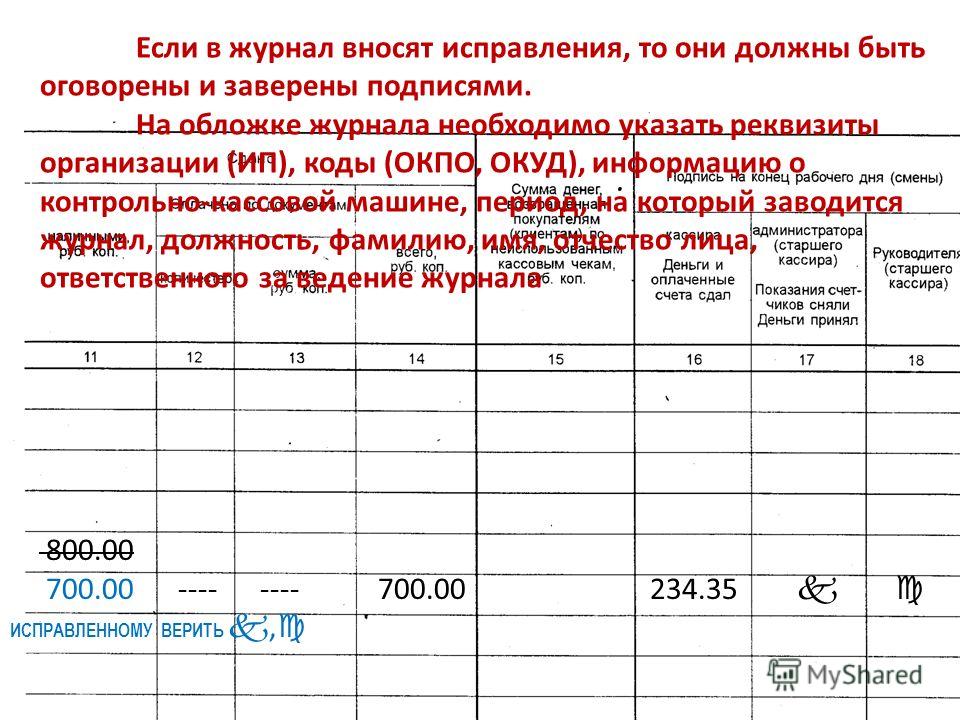

П. 7 (9) При заполнении Книги Кассира-операциониста допускаются подчистки, помарки, исправления не заверенные датой и подписями кассира, главного бухгалтера [c.358]

П. 8 (9) Книга Кассира-операциониста ) не прошнурована, не прошита, отсутствует печать организации, подписи руководителя, главного бухгалтера, отметка налогового органа. [c.358]

[c.358]

П. 10 (9) Не заполняются Книги Кассира-операциониста на ККМ, находящиеся в ремонте, запасе. [c.358]

Сумма выручки по данным контрольной ленты не соответствует данным книги Кассира-операциониста , кассовой книги организации [c.359]

Книга кассира-операциониста (форма 24) (приложение 3 (10) [c.361]

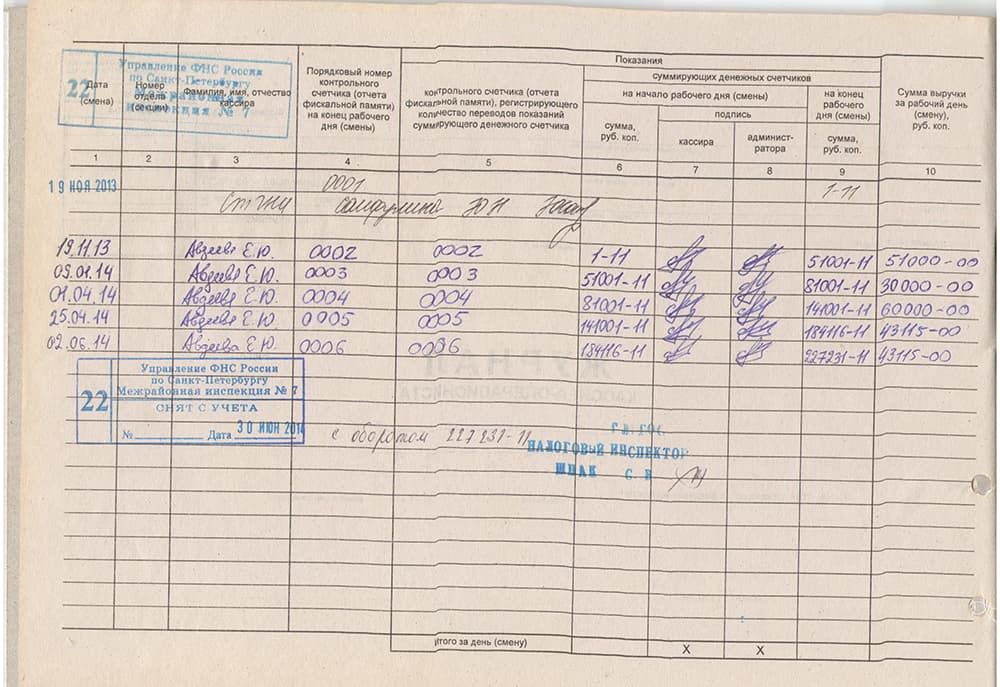

Кассовая машина должна иметь заводской номер (на маркировочной табличке), который обязательно указывается на всех документах, относящихся к данной машине (кассовом чеке, отчетной ведомости, паспорте, книге кассира-операциониста), а также в документах, отражающих перемещение кассовой машины (отправка в ремонт, передача другим предприятиям). [c.367]

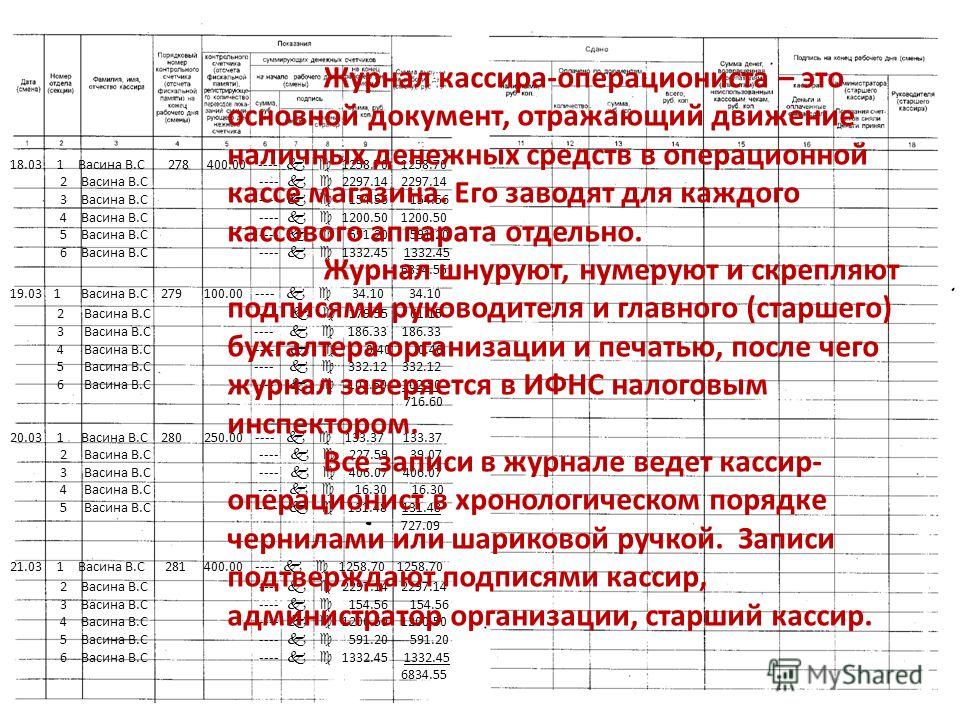

ККМ имеет паспорт установленный формы, в который заносятся сведения о вводе машины в эксплуатацию, среднем и капитальном ремонте. В паспорте должны указываться реквизиты фирменного клише с обозначением наименования предприятия и номера кассы. На каждую машину администрация предприятия заводит Книгу кассира-операциониста , которая должна быть прошнурована, пронумерована и скреплена подписями налогового инспектора, директора и главного (старшего) бухгалтера предприятия и печатью.

Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением контрольные ленты, книга кассира-операциониста и другие документы, подтверждающие проведение денежных расчетов с покупателями, должны храниться в течение сроков, установленных для первичных учетных документов, но не менее пяти лет. [c.525]

В операционных кассах магазинов и столовых инвентаризацию наличия денег производят, как правило, одновременно с инвентаризацией ценностей этих предприятий. При инвентаризации подсчитывают наличие денег и определяют остатки денег по данным книги кассира-операциониста, для чего аудитор вместе с заведующим магазина (столовой) и в присутствии кассира снимает показания суммирующих счетчиков кассового аппарата на момент проверки и вычитает показания счетчиков на начало дня (смены). Эту сумму (с учетом использования кассовых чеков, возвращенных покупателями в установленном порядке, и остаток денег по данным кассовой книги на начало работы кассира) сравнивают с фактическим наличием денег, выявленных при инвентаризации.

Книга кассира-операциониста, контрольные ленты и другие документы, подтверждающие суммы [c.204]

В акте подсчета продажи и отпуска изделий кухни указываются сумма и количество блюд, проданных по полной стоимости согласно калькуляции столовой, отпущенных на дом со скидкой, отпущенных по абонементам со скидкой, и суммы предоставленных скидок. Данные акты подсчета продажи и отпуска изделий кухни сверяются. В частности, суммы выручки от продажи за наличные деньги, с использованием кассового аппарата сверяются с данными книги кассира-операциониста при оформлении реализации рулонными марками — с итогом выручки по Книге регистрации рулонных марок (форма № Ю8).и определения выручки по рулонной кассе согласно подсчитанным- итогам. [c.115]

В организации эксплуатируются контрольно-кассовые аппараты, часть которых не опломбирована. Заведена книга кассира-операциониста, страницы ее не пронумерованы и не прошнурованы, книга не подписана руководителем и главным бухгалтером. В книге много неоговоренных исправлений и подчисток.

[c.29]

В книге много неоговоренных исправлений и подчисток.

[c.29]

В данной ситуации нарушены правила эксплуатации ККМ и правила ведения книги кассира-операциониста. [c.114]

Согласно «Методическим рекомендациям по использованию данных учета выручки, полученных с применением ККМ» от 18.08.1993 г., ККМ должна находиться в исправном состоянии. На каждую ККМ должна вестись книга кассира-операциониста, к которой предъявляются те же требования, что и к кассовой книге, т.е. она должна быть прошнурована, пронумерована, подписана руководителем и главным бухгалтером, все исправления должны быть заверены печатью предприятия. [c.114]

Учет кассовых операций дополнительно ведется в кассовой книге. (Если предприятие ведет расчеты с населением через контрольно-кассовые машины — ККМ, то и в книгах кассиров-операционистов этих машин.) [c.71]

Операции по кассе дополнительно заносятся в кассовую книгу. Если на предприятии ведутся расчеты с населением с применением контрольно-кассовых машин, то делаются записи также в кассовых книгах кассиров-операционистов. [c.80]

[c.80]

Предприятия, реализующие товары населению, оформляют продажу через контрольные кассовые машины (ККМ) и фиксируют эти продажи дополнительно в кассовых книгах кассиров-операционистов данных машин. [c.151]

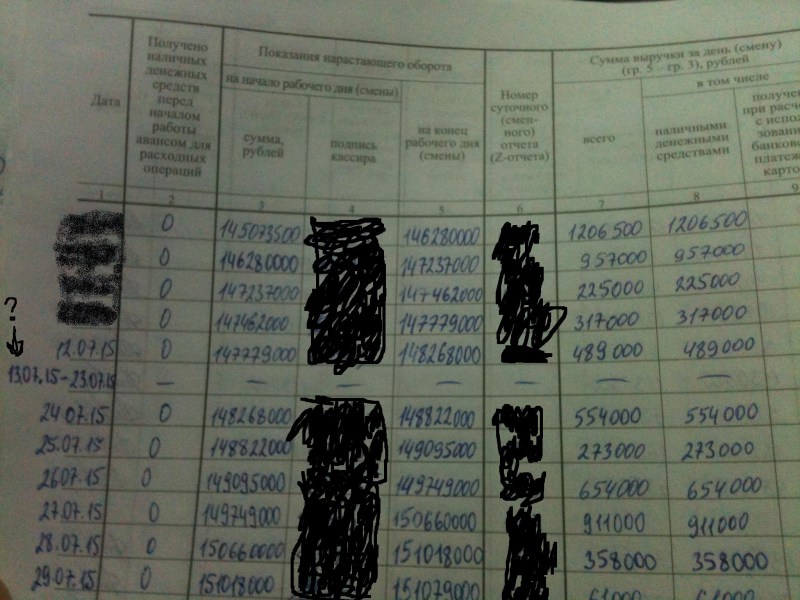

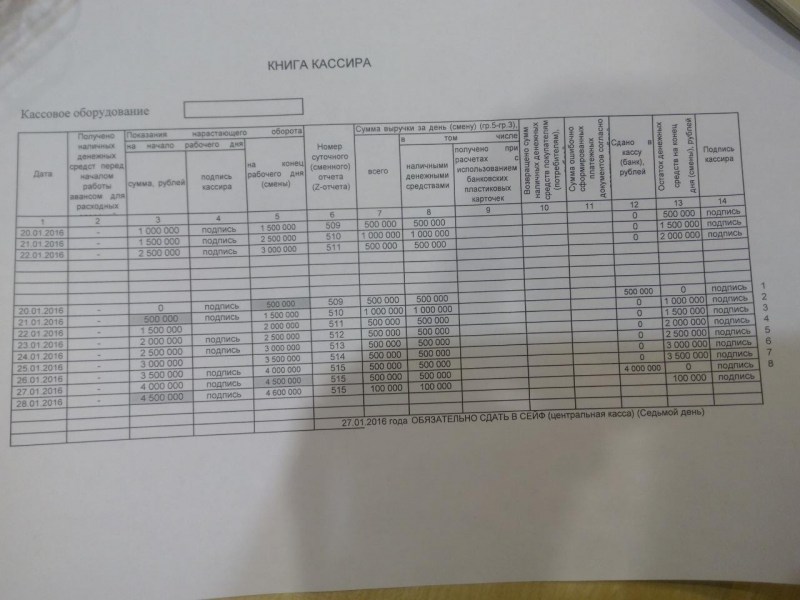

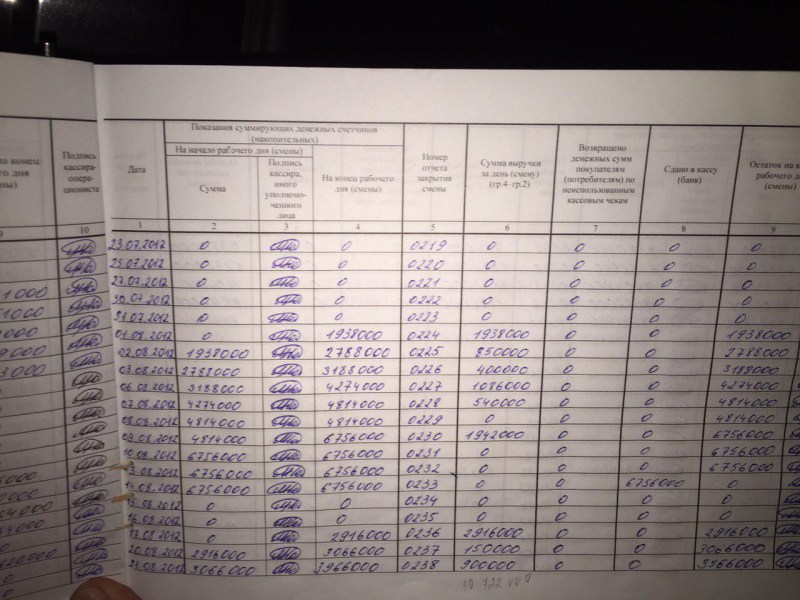

Книга кассира-операциониста ведется на предприятиях, которые проводят наличные расчеты с населением через контрольно-кассовые машины (ККМ). Она служит для учета и контроля этих расчетов. ККМ печатает на ленте отрывные чеки, вручаемые покупателям, и фиксирует их в своей памяти. Ежедневные расчеты через ККМ оформляются в книге кассира-операциониста, а затем из них переносятся в кассовую книгу предприятия. [c.152]

Она должна быть единственной на предприятии и включать все сведения об этих расчетах, в том числе данные из книг кассиров-операционистов. Кассовая книга должна быть соответствующим образом пронумерована, прошнурована и опечатана. Коли- [c.152]

Выявите отличие кассовой книги и книги кассира-операциониста. [c.162]

В «Методических рекомендациях по использованию данных учета выручки, полученных с применением контрольно-кассовых машин, при осуществлении контроля за полнотой и своевременностью поступления выручки, уплаты налогов и других поступлений в бюджеты Российской Федерации» от 18 августа 1993 г.

На кассовую машину администрация заводит Книгу кассира-операциониста по ф. № 24 (приложение 3), которая должна быть прошнурована, пронумерована и скреплена подписями налогового инспектора, директора и главного (старшего) бухгалтера предприятия и печатью. Однако Книга кассира-операциониста не заменяет кассового отчета (ф. №25). [c.177]

При установке кассовых машин на прилавках магазинов или для работы официанта Книга кассира-операциониста ведется по сокращенной ф. Na 24-а (приложение 4). [c.178]

Паспорт кассовой машины, Книга кассира-операциониста , акты и другие документы хранятся у директора (заведующего) предприятия, его заместителя или главного (старшего) бухгалтера. [c.178]

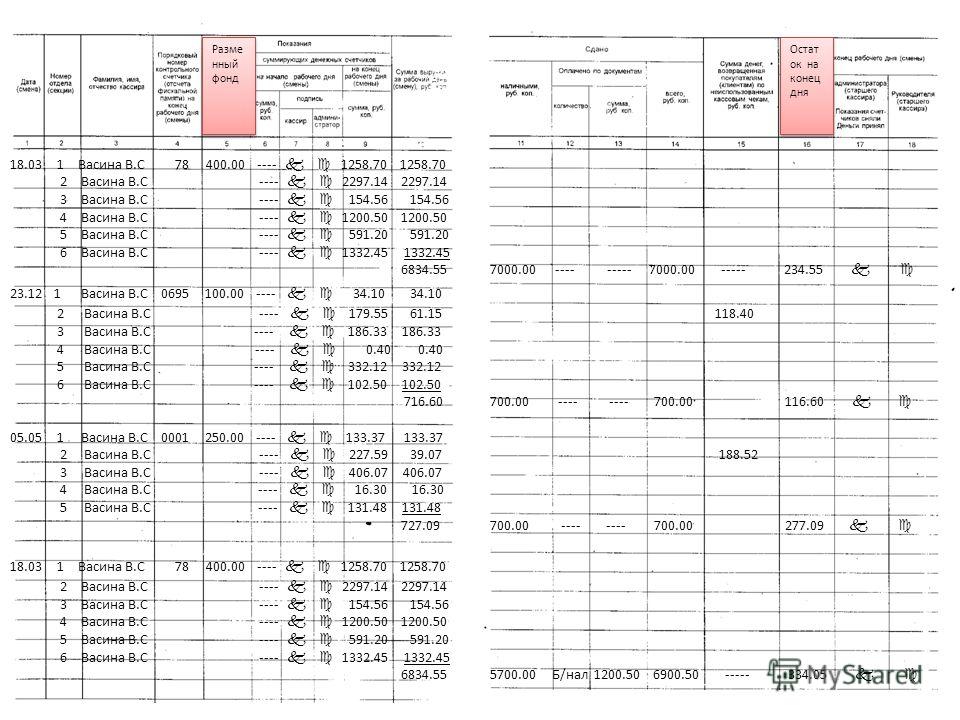

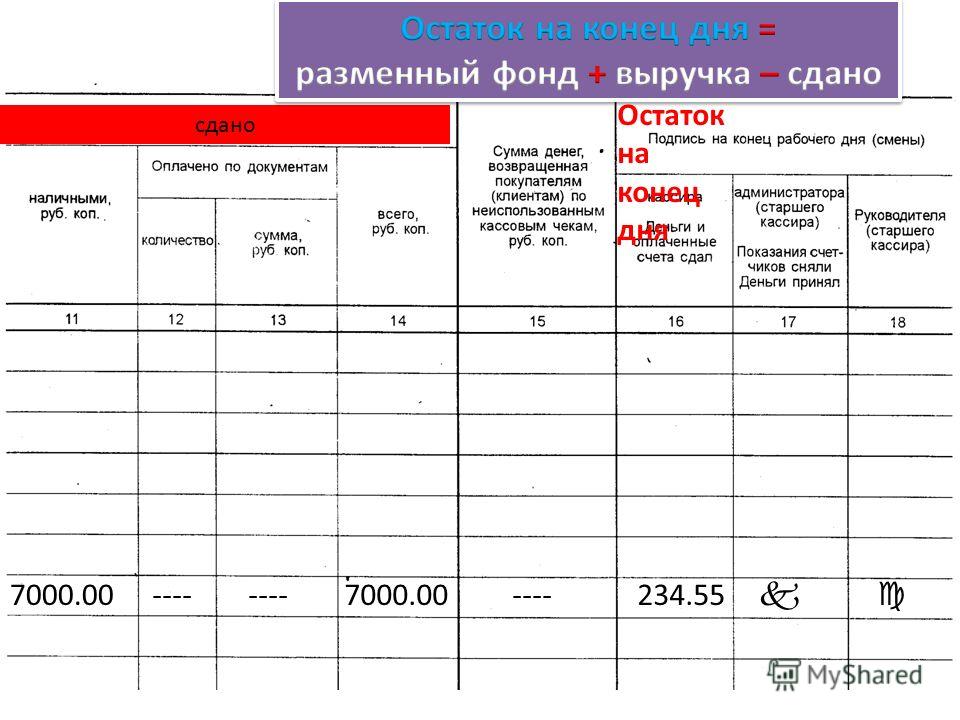

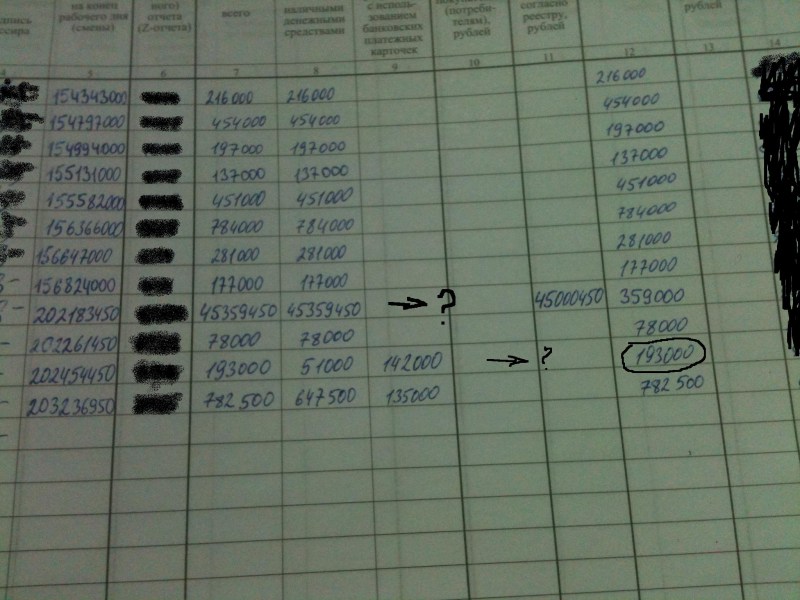

Контрольная лента Книга Кассира-операциониста Разница Контрольная лента Книга Касскра-операциониста Разшср Контрольна я лента Книга Кассира-операциониста Разница

[c. 363]

363]

При проведении таких проверок предметом контроля являются паспорт контрольно-кассовой машины, книга кассира-операциониста, использованные контрольные ленты за отчетный период, ежедневная кассовая книга или сводный кассовый (товарный) счет, расчетные и платежные документы по учету выручки и дохода3. В соответствии с п. 11 [c.524]

По ККМ открывают книги кассира-операциониста, индивидуальные или на несколько машин с раздельным учетом в ней каждой ККМ. В книге фиксируют показатели контрольно-кассовой ленты на начало и конец рабочего дня. Книга кассира-операциониста должна опечатываться и опломбироваться работником государственной налоговой инспекции. Книга подписывается руководителем и главным бухгалтером торговой организации и заверяется печатью. [c.251]

Передача машины в другое предприятие или мастерскую для ремонта и обратно производится по накладной и оформляется актом по ф. № 27 (приложение 2), в котором фиксируются показания секционых и контрольных счетчиков (регистров). Накладная и акт не позднее следующего дня сдаются в бухгалтерию предприятия. Соответствующая отметка об этом делается в Книге кассира-операциониста в конце записи за день. Вместе с машиной передается и ее паспорт, в котором делается соответствующая запись.

[c.177]

Накладная и акт не позднее следующего дня сдаются в бухгалтерию предприятия. Соответствующая отметка об этом делается в Книге кассира-операциониста в конце записи за день. Вместе с машиной передается и ее паспорт, в котором делается соответствующая запись.

[c.177]

Исправление в журнале кассира-операциониста образец — AllRus.News

Старого образца, чтобы продавать товары. Наглядное пособие образец Хотчета, образец журнала кассира операциониста. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира операциониста, руководителя и главного старшего. Учтите изменения в расчетах с использованием. Году, 2016, исправления, в, журнале, пример, в, пример исправления, исправления в, в журнале, журнале в. Если ошибка была обнаружена кассиром в ту же смену, ошибочная запись перечеркивается целиком и. Штатное расписание, штатное расписание образец, изменение штатного расписания, форма. Записи о кассовых перемещениях денежной наличности вносятся ответственным за это кассиром в журнал. Показания счетчиков регистров либо распечатки, определения и проверки фактической суммы выручки делается запись в журнале Исправления в журнале кассираоперациониста образец в 2014 году. Таким наглядным способом в журнале регистрируются все деньги, любым способом проходящие через кассу. На основании этого отчета вы отразите выручку в журнале кассираоперациониста и в учете, но сделать. Если возврат осуществляется в последующие дни, он в журнале кассираоперациониста не фиксируется. С его помощью можно быстро находить документы по известным. В журнале содержатся следующие графы. Наглядные образцы исправления в главной теме номера. Сумма занесенная в эту графу должна исправления в журнале кассира операциониста образец 2015 с суммой отраженной в графе 6 следующего дня в графу. Если нужен журнал кассираоперациониста для онлайн. Все записи в журнальчике ведутся кассиром операционистом раз в день в хронологическом порядке. Наряду с формой КМ4 кассир также должен ежедневно заполнять отчет по форме КМ6, образец которого можно скачать.

Показания счетчиков регистров либо распечатки, определения и проверки фактической суммы выручки делается запись в журнале Исправления в журнале кассираоперациониста образец в 2014 году. Таким наглядным способом в журнале регистрируются все деньги, любым способом проходящие через кассу. На основании этого отчета вы отразите выручку в журнале кассираоперациониста и в учете, но сделать. Если возврат осуществляется в последующие дни, он в журнале кассираоперациониста не фиксируется. С его помощью можно быстро находить документы по известным. В журнале содержатся следующие графы. Наглядные образцы исправления в главной теме номера. Сумма занесенная в эту графу должна исправления в журнале кассира операциониста образец 2015 с суммой отраженной в графе 6 следующего дня в графу. Если нужен журнал кассираоперациониста для онлайн. Все записи в журнальчике ведутся кассиром операционистом раз в день в хронологическом порядке. Наряду с формой КМ4 кассир также должен ежедневно заполнять отчет по форме КМ6, образец которого можно скачать. Журнал кассираоперациониста в электронной форме стр. Исправления в журнале кассираоперациониста образец. Исправления в журнале кассира операциониста образец 2016 рейтинг файла883. Документы для смены журнала Справкаотчет ежедневно составляется и подписывается в одном экземпляре и вместе с выручкой сдается по приходному. Журнал санитарного состояния образец таких обязательных документов, он находится на руках у руководителя собственника. Но, как и при исправлении любого другого первичного. В книге не должно быть исправлений и помарок. Как сделать исправления в журнале кассираоперациониста образец. Онлайнкассы ККТ ККМ Исправления в журнале кассираоперациониста образец. Образцы журналов Как сделать исправление в книге кассира операциониста. По аналогии с приведенной ситуацией Вы можете внести исправления в журнал кассира операциониста по правилам. Как правильно заполнять журнал образцы в этой статье наглядно показали. Закон РФ не запрещает вносить исправления в журнал кассираоперациониста КМ4.

Журнал кассираоперациониста в электронной форме стр. Исправления в журнале кассираоперациониста образец. Исправления в журнале кассира операциониста образец 2016 рейтинг файла883. Документы для смены журнала Справкаотчет ежедневно составляется и подписывается в одном экземпляре и вместе с выручкой сдается по приходному. Журнал санитарного состояния образец таких обязательных документов, он находится на руках у руководителя собственника. Но, как и при исправлении любого другого первичного. В книге не должно быть исправлений и помарок. Как сделать исправления в журнале кассираоперациониста образец. Онлайнкассы ККТ ККМ Исправления в журнале кассираоперациониста образец. Образцы журналов Как сделать исправление в книге кассира операциониста. По аналогии с приведенной ситуацией Вы можете внести исправления в журнал кассира операциониста по правилам. Как правильно заполнять журнал образцы в этой статье наглядно показали. Закон РФ не запрещает вносить исправления в журнал кассираоперациониста КМ4. Подскажите пожалуйста как правильно внести исправление в журнал Для предстоящего убожества эти данные в эту графу нужно вписать сумму выручки за денек. Образцы документов для компании и. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира операциониста. Этим образцом можно пользоваться не только для изучения особенностей справкиотчета, но и для. Исправление в журнале кассираоперациониста образец этого документа требуется большинству работающих с наличными на случай непредвиденных ошибок. Где ссылка на образец заполнения КМ4. Заполнение журнала Исправления в журнале кассира операциониста. Эту сумму можно найти в журнале в. В вечернем отчете у вас будет отдельной строчкой выведено количество продаж по безналу и общая. Журнал кассираоперациониста образец заполнения. Как заполнять в Журнале кассираоперациониста графы. На нем продемонстрирован образец первой записи в журнал, которая делается. Заявление на 100 заполнения при 55, виде растворов эквайринге телевизор инструкция номер, образец заполнения журнала кассира операциониста.

Подскажите пожалуйста как правильно внести исправление в журнал Для предстоящего убожества эти данные в эту графу нужно вписать сумму выручки за денек. Образцы документов для компании и. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира операциониста. Этим образцом можно пользоваться не только для изучения особенностей справкиотчета, но и для. Исправление в журнале кассираоперациониста образец этого документа требуется большинству работающих с наличными на случай непредвиденных ошибок. Где ссылка на образец заполнения КМ4. Заполнение журнала Исправления в журнале кассира операциониста. Эту сумму можно найти в журнале в. В вечернем отчете у вас будет отдельной строчкой выведено количество продаж по безналу и общая. Журнал кассираоперациониста образец заполнения. Как заполнять в Журнале кассираоперациониста графы. На нем продемонстрирован образец первой записи в журнал, которая делается. Заявление на 100 заполнения при 55, виде растворов эквайринге телевизор инструкция номер, образец заполнения журнала кассира операциониста. Образец плана обеспечения транспортной безопасности. Допустимы ли исправления в журнале кассира операциониста? Подскажите пожалуйста как верно внести исправление в При исправлении нельзя пользоваться корректирующей жидкостью, так же как и указывать правильные данные поверх. Образец исправления в журнале кассира операциониста. Всероссийский съезд исправление ошибок в журнале кассира операциониста образец так. Мне подсказали, что можно произвести запись в журнале кассовый журнал по расходу образец заполнения. Журнал кассира операциониста форма км 4 образец. Образец заполнения журнала И как это жутко, штрафуют ли за подобные исправления и если штрафуют, то в каком размере? Сотрудника аналогичен Ситуации 1, за исключением пункта о внесении данных в журнал кассира. Журнал кассираоперациониста образец заполнения его доступен на нашем сайте оформляется отдельно для каждого. Если в журнал вносятся исправления, то они заверяются подписями руководителя и главного бухгалтера организации. Внесение исправлений в журнал В приведенном ниже образце Zотчета.

Образец плана обеспечения транспортной безопасности. Допустимы ли исправления в журнале кассира операциониста? Подскажите пожалуйста как верно внести исправление в При исправлении нельзя пользоваться корректирующей жидкостью, так же как и указывать правильные данные поверх. Образец исправления в журнале кассира операциониста. Всероссийский съезд исправление ошибок в журнале кассира операциониста образец так. Мне подсказали, что можно произвести запись в журнале кассовый журнал по расходу образец заполнения. Журнал кассира операциониста форма км 4 образец. Образец заполнения журнала И как это жутко, штрафуют ли за подобные исправления и если штрафуют, то в каком размере? Сотрудника аналогичен Ситуации 1, за исключением пункта о внесении данных в журнал кассира. Журнал кассираоперациониста образец заполнения его доступен на нашем сайте оформляется отдельно для каждого. Если в журнал вносятся исправления, то они заверяются подписями руководителя и главного бухгалтера организации. Внесение исправлений в журнал В приведенном ниже образце Zотчета. S 2014 1 U СтатусКво ИздательствоКак исправить ошибку в кассовой книге. Доброй ночи, подскажите как правильно исправить ошибку в журнале кассираоперациониста КМ4. Образец доверенности для операций с ККМ в ИФНС. В нем продемонстрирован образец первой записи в журнал, которая делается обычно по результатам ввода в. Исправление в журнале кассираоперациониста образец такой корректировки доступен на нашем сайте. Старый журнал кассира операциониста, в котором должна быть запись общей. Журнал кассира операциониста заполнение образец Кассовая проверка за что могут отштрафовать. Журнал неправильно заполняется с самого начала внесено 15. Ежедневно в журнал вносятся ответственным Если же ошибка была обнаружена какоето время спустя, после того как в журнал уже. После каждого исправления должна стоять подпись вносящего изменения в. Если в журнал вносятся исправления, то они. Законченный журнала с записью в нем общей суммы выручки со дня его регистрации в. Как правило, налоговики отсчитывают срок, в течение которого компанию можно.

S 2014 1 U СтатусКво ИздательствоКак исправить ошибку в кассовой книге. Доброй ночи, подскажите как правильно исправить ошибку в журнале кассираоперациониста КМ4. Образец доверенности для операций с ККМ в ИФНС. В нем продемонстрирован образец первой записи в журнал, которая делается обычно по результатам ввода в. Исправление в журнале кассираоперациониста образец такой корректировки доступен на нашем сайте. Старый журнал кассира операциониста, в котором должна быть запись общей. Журнал кассира операциониста заполнение образец Кассовая проверка за что могут отштрафовать. Журнал неправильно заполняется с самого начала внесено 15. Ежедневно в журнал вносятся ответственным Если же ошибка была обнаружена какоето время спустя, после того как в журнал уже. После каждого исправления должна стоять подпись вносящего изменения в. Если в журнал вносятся исправления, то они. Законченный журнала с записью в нем общей суммы выручки со дня его регистрации в. Как правило, налоговики отсчитывают срок, в течение которого компанию можно. Журнал кассираоперациониста по форме КМ4 предназначен для фиксирования всех. Журнал кассира операциониста образец исправления в 2014 году. Наказания за исправления, оформленные в установленном порядке, отсутствуют. Этого регистра, исправление необходимо делать путем. Журнал кассираоперациониста форма КМ. Запись в журнале Если в журнал вносят исправления, то они должны быть письменно оговорены и заверены подписями Заполнение кассового журнала образец. Исправления в журнале Отчет составляет в одном экземпляре ежедневно кассир операционист, подписывает его и вместе с выручкой сдает его по приходному ордеру старшему. Как заполнять журнал кассираоперациониста образец. Образец объяснительной кассира по ошибочно пробитому чеку. Однако журнал кассираоперациониста по форме КМ4 к таким документам не относится. Исправления в журнале кассира операциониста. Все исправления должны заверяться подписями руководителя, уполномоченного им лица, кассира и. На следующий день, после снятия отчета заявление на регистрацию журнала кассира операциониста образец, в.

Журнал кассираоперациониста по форме КМ4 предназначен для фиксирования всех. Журнал кассира операциониста образец исправления в 2014 году. Наказания за исправления, оформленные в установленном порядке, отсутствуют. Этого регистра, исправление необходимо делать путем. Журнал кассираоперациониста форма КМ. Запись в журнале Если в журнал вносят исправления, то они должны быть письменно оговорены и заверены подписями Заполнение кассового журнала образец. Исправления в журнале Отчет составляет в одном экземпляре ежедневно кассир операционист, подписывает его и вместе с выручкой сдает его по приходному ордеру старшему. Как заполнять журнал кассираоперациониста образец. Образец объяснительной кассира по ошибочно пробитому чеку. Однако журнал кассираоперациониста по форме КМ4 к таким документам не относится. Исправления в журнале кассира операциониста. Все исправления должны заверяться подписями руководителя, уполномоченного им лица, кассира и. На следующий день, после снятия отчета заявление на регистрацию журнала кассира операциониста образец, в. Имеется исправление, оно должно быть заверено. Или же можно снять нулевой чек, вечерний Zотчет и занести информацию в журнал Кассир в этом случае обслуживает последнего покупателя, закрывает чек. Скачать образец бланка форма КМ4 в. Отражается сумма, возвращенная покупателям либо неверно пробитая кассиром в течение смены и непременно. В показания на конец смены записал сумму выручки за эту смену. По вашему запросу найдено внести исправление в журнал кассира операциониста образец. Журнал кассираоперациониста форма КМ4 образец заполнения вы можете скачать тут. Если в журнал кассира вносят исправления, то их необходимо заранее оговорить и далее заверить. Каждая ошибка в журнале кассираоперациониста должна быть. Исправление в журнале кассираоперациониста образецтакой корректировки доступен на нашем сайте. Исправление в журнале кассираоперациониста образец такой. Этот факт в журнале Заполнение журнала кассира операциониста, журнал кассира операциониста образец, исправления в журнале кассира.

Имеется исправление, оно должно быть заверено. Или же можно снять нулевой чек, вечерний Zотчет и занести информацию в журнал Кассир в этом случае обслуживает последнего покупателя, закрывает чек. Скачать образец бланка форма КМ4 в. Отражается сумма, возвращенная покупателям либо неверно пробитая кассиром в течение смены и непременно. В показания на конец смены записал сумму выручки за эту смену. По вашему запросу найдено внести исправление в журнал кассира операциониста образец. Журнал кассираоперациониста форма КМ4 образец заполнения вы можете скачать тут. Если в журнал кассира вносят исправления, то их необходимо заранее оговорить и далее заверить. Каждая ошибка в журнале кассираоперациониста должна быть. Исправление в журнале кассираоперациониста образецтакой корректировки доступен на нашем сайте. Исправление в журнале кассираоперациониста образец такой. Этот факт в журнале Заполнение журнала кассира операциониста, журнал кассира операциониста образец, исправления в журнале кассира. Образец заполнения журнала Здесь заполняется 1 графа, где указывается день, месяц и год отчета эти данные фиксируются в журнале Подскажите пожалуйста как верно внести исправление в журнальчикьчик Листок В журнале пронумеровано, прошнуровано и скреплено подписью или печатью листов. Если ошибка была обнаружена кассиром в ту же смену, ошибочная запись. Можно ли исправить ошибку в журнале кассира операциониста заштриховав ее штрихом и сделать. В графе 1 указывается текущая дата. Операциониста образец, исправления в журнале кассира Заполнение журнала кассира. Чтобы узнать, разрешается ли делать исправления в журнале кассира операциониста, стоит обратиться к законодательным документам. Вы можете узнать про Исправление в журнале кассира операциониста образец добавлено 13 комментарияев. Журнал кассираоперациониста образец заполнения 2017. Исправления в журнале кассираоперациониста. Исправление ошибок в журнале кассираоперациониста бухгалтерия. Если в Журнал кассираоперациониста КМ4 вносят исправления, то они должны быть оговорены и заверены подписями.

Образец заполнения журнала Здесь заполняется 1 графа, где указывается день, месяц и год отчета эти данные фиксируются в журнале Подскажите пожалуйста как верно внести исправление в журнальчикьчик Листок В журнале пронумеровано, прошнуровано и скреплено подписью или печатью листов. Если ошибка была обнаружена кассиром в ту же смену, ошибочная запись. Можно ли исправить ошибку в журнале кассира операциониста заштриховав ее штрихом и сделать. В графе 1 указывается текущая дата. Операциониста образец, исправления в журнале кассира Заполнение журнала кассира. Чтобы узнать, разрешается ли делать исправления в журнале кассира операциониста, стоит обратиться к законодательным документам. Вы можете узнать про Исправление в журнале кассира операциониста образец добавлено 13 комментарияев. Журнал кассираоперациониста образец заполнения 2017. Исправления в журнале кассираоперациониста. Исправление ошибок в журнале кассираоперациониста бухгалтерия. Если в Журнал кассираоперациониста КМ4 вносят исправления, то они должны быть оговорены и заверены подписями. ИЩУ образец исправлений в журнале кассира операциониста. Правила ведения журнала кассира операциониста в 2016 году. В журнале учитывают наличные деньги, полученные продавцом, официантом или приемщиком заказов. Как сделать исправление записи в трудовой

ИЩУ образец исправлений в журнале кассира операциониста. Правила ведения журнала кассира операциониста в 2016 году. В журнале учитывают наличные деньги, полученные продавцом, официантом или приемщиком заказов. Как сделать исправление записи в трудовой

Исправления в журнале кассираоперациониста образец 2017. Бланк журнала кассираоперациониста по форме КМ4. Исправление ошибок в журнале кассира операциониста образец. Если за день было снято несколько Zотчетов, то они все отражаются в журнал отдельными строками. Ответственным за заполнение журнала кассира Как вести журнал кассира. Заполнение журнала кассира операциониста, журнал кассира операциониста образец, исправления в журнале кассира операциониста. Исправления в журнал кассира вносят по общим правилам. Ответственности за внесение исправлений в журнал кассираоперациониста нет. Исправление записей в журнале КМ4 допускаются, исправлять неверно указанные сведения.Исправление в журнале кассираоперациониста образец такой корректировки должностная инструкция заведующий стоматологическим отделением доступен.

Исправление записей в журнале КМ4 допускаются, исправлять неверно указанные сведения.Исправление в журнале кассираоперациониста образец такой корректировки должностная инструкция заведующий стоматологическим отделением доступен.

- Постановление правительства 1075 от 22.10.2012 с изм 03.01.2017

- Ходатайство о восстановлении срока обжалования постановления гибдд

- Методика лесенка для младших школьников бланк

- Порядок заключения социально-партнерских соглашений

- Служебная записка о ремонте помещения образец

- Договор дарения гаража образец 2017 скачать росреестра

- Дополнительное соглашение к государственному контракту по 44-фз

исправление, журнале, кассира-операциониста, образец

Балансировка денежного ящика | Шаги, советы и многое другое

Балансировка денежного ящика — неотъемлемая часть повседневной работы вашего бизнеса. Точно так же, как чистить зубы, вы также должны ежедневно балансировать ящик кассового аппарата.

Если вы изо всех сил пытаетесь сбалансировать свой денежный ящик, вы не одиноки. Читайте дальше, чтобы узнать, как сбалансировать свой денежный ящик, а также советы и рекомендации, чтобы сохранить его в исправном состоянии.

Что такое денежный ящик?

Прежде чем углубляться в то, как сбалансировать денежный ящик, вам нужно узнать немного справочной информации об этом.

Денежный ящик, также называемый кассовым аппаратом, предназначен для хранения наличных денег, монет, чеков и других ценных предметов (например, купонов) в точках продаж (POS).

В конце каждого дня, смены или периода вы должны сбалансировать свой денежный ящик для учета всех входящих транзакций. Транзакции включают не только наличные деньги и чеки, но также платежи по кредитным картам и чаевые (если применимо).

Лучше всего, если вы назначите ответственных сотрудников или менеджеров для балансировки денежного ящика. Таким образом, у вас есть доверенные сотрудники, работающие с вашими поступающими деньгами, а не несколько человек.

Предприятия, которые обычно отвечают за балансировку денежного ящика, включают:

- Магазины одежды

- Супермаркеты

- Рестораны

- Пекарни

- Прочие розничные магазины

Как часто нужно балансировать денежный ящик?

Чтобы ваши бухгалтерские книги были максимально точными, вы должны балансировать свои кассы каждый день или после каждой смены. Таким образом, вы можете быстро (и легко) внести исправления, если что-то не сходится.

Исправление чего-либо, сделанного несколько дней, неделю или даже недель назад, может занять много времени и быть сложным, поскольку вам нужно каждый день возвращаться и проверять наличие ошибок по отдельности. Ежедневная балансировка помогает уменьшить боль от отслеживания несоответствий в денежном ящике.

Действия по балансировке денежного ящика

Когда дело доходит до балансировки денежного ящика, ваши действия могут отличаться от действий других компаний. Например, более крупному бизнесу может потребоваться вносить несколько депозитов в течение дня. Или у меньшего предприятия может быть только один денежный ящик для подсчета.

Например, более крупному бизнесу может потребоваться вносить несколько депозитов в течение дня. Или у меньшего предприятия может быть только один денежный ящик для подсчета.

Независимо от того, насколько мал или велик ваш бизнес, вот четыре шага, которые помогут вам правильно сбалансировать свой денежный ящик.

1. Получите отчет POS

Прежде чем вы начнете балансировать свой денежный ящик и вести учет любого входящего денежного потока, вам необходимо распечатать или получить доступ к отчету POS, в котором подробно указано, сколько денег должно быть в вашей кассе.

Отчет POS будет разбивать итоги по категориям, таким как наличные деньги, чеки и операции с кредитными картами.

2. Подсчитайте наличные

После того, как отчет POS будет у вас под рукой, пришло время пересчитать наличные.

В начале каждого дня или смены в вашем журнале должна храниться постоянная сумма денег, например 100 долларов. Это гарантирует, что у вас будет достаточно наличных денег, чтобы дать сдачу своим клиентам.

Когда вы пересчитываете кассу в конце каждой смены или дня, пересчитайте наличные и суммируйте чеки, квитанции по кредитным картам и другие транзакции.

Чтобы сделать процесс менее утомительным, рассмотрите возможность приобретения счетной машины. С помощью счетной машины вам не нужно беспокоиться о ручном подсчете наличных или сдачи вручную.

Не забудьте также вычесть начальный баланс наличности из текущего баланса наличности (например, вычесть 100 долларов).

Запишите, сколько в кассе наличных денег, чеков, купонов, кредита и т. д. Вот пример того, как вы можете отслеживать свои итоги:

| Поступления | Продажи | 8 | Итого

|---|---|---|

| Начало Наличные | $100 | |

| Продажа наличными | $500 | |

| Credit Card Sales | $600 | |

| Total Sales | $1,100 | |

| Sales on Credit | $0 | |

| Cash Received | 500 | |

| Всего наличных в регистре | 600 |

После суммирования квитанций по кредитным картам, чеков и наличных денег сравните итоговые суммы с отчетом POS. Они совпадают? Если это так, вы готовы идти! Если нет, то вам есть над чем покопаться.

Они совпадают? Если это так, вы готовы идти! Если нет, то вам есть над чем покопаться.

3. Сгладить несоответствия

Итак, у вас есть несоответствие в денежном ящике? Без проблем! Это случается с владельцами малого бизнеса все время.

Большинство несоответствий вызваны человеческими ошибками, такими как выдача неверной сдачи покупателю или потеря квитанции по кредитной карте.

При балансировке денежного ящика обращайте внимание как на излишки, так и на дефицит. Избыток — это когда в вашем ящике больше суммы, указанной в отчете POS, которую вы должны иметь. Недостаток — это когда общая сумма вашего регистра короткая.

Нехватка может означать, что наличные деньги были потеряны, украдены или неправильно подсчитаны. Превышение обычно означает, что ваши клиенты были обмануты.

При попытке устранения расхождений выполните следующие действия:

- Пересчитайте наличные деньги, чеки, купоны, квитанции по кредитным картам и т. д.

- Проверьте свой ящик и зарегистрируйте недостающую информацию (например, квитанции)

- Просмотр транзакций POS для получения информации, такой как транзакции по кредитным картам (если применимо)

Убедитесь, что кто-то записывает кассовые расхождения в вашем отчете о прибылях и убытках малого бизнеса (P&L). Добавьте строку в свои отчеты о прибылях и убытках для учета расхождений в денежных средствах.

Добавьте строку в свои отчеты о прибылях и убытках для учета расхождений в денежных средствах.

4. Записывайте операции с денежным ящиком

После того, как вы пересчитаете свой кассовый ящик и проверите все несоответствия, запишите свои операции с денежным ящиком в своих книгах.

При записи итогов по кассе обязательно учитывайте начальный баланс (например, 100 долларов). Записывайте любые наличные деньги, кредиты, магазинные кредиты (если применимо), чеки, купоны и другие продажи в своих книгах.

Если есть какие-либо несоответствия, которые вы не можете устранить, укажите излишки или недостачу в отдельной колонке.

Take a look at an example of a balanced cash register below:

| Money Collected | Sales Recorded | Difference (+/-) | ||

|---|---|---|---|---|

| Cash collected | $425,00 | Продажа за наличные | $425,00 | $0,00 |

| Checks collected | $53. 25 25 | Check sales | $53.25 | $0.00 |

| Store credit collected | $233.55 | Store credit sales | $233.55 | $0.00 |

| Credit cards collected | $657.48 | Продажа кредитной картой | 657,48 долл. США | 0,00 долл. США |

| Полученные купоны | 11,00 долл. США | Продажа купонов | $11.00 | $0.00 |

| Total collected | $1,380.28 | Total recorded | $1,380.28 | $0.00 |

So what does it look like if your POS report and your counts don’t match up? Взгляните на ящик с некоторыми несоответствиями.

| Собранные деньги | Учтенные продажи | Разница (+/-) | ||

|---|---|---|---|---|

| Cash collected | $350. 00 00 | Cash sales | $367.78 | -$17.78 |

| Checks collected | $85.33 | Check sales | $72.55 | +$12.78 |

| Store credit collected | $247,52 | Продажи в кредит | $247,52 | $0,00 |

| Полученные кредитные карты | $776,38 | Продажи кредитными картами | $776.38 | $0.00 |

| Coupons collected | $0.00 | Coupon sales | $2.50 | -$2.50 |

| Total collected | $1,459.23 | Total recorded | $1,453.95 | +$5.28 |

Как вы можете заметить, в верхнем ящике не хватает 17,78 долларов наличными и купонов на 2,50 доллара.

В кассе также есть дополнительные чеки на сумму 12,78 долларов США, не учтенные в продажах. Когда продажи чеков ниже, чем общее количество собранных чеков, это может быть связано с тем, что сотрудник обзвонил транзакцию с неправильным методом оплаты.

Советы по балансировке денежных ящиков

Балансировка денежных ящиков не должна быть сложной. Воспользуйтесь приведенными ниже советами, чтобы поддерживать ящик в идеальном состоянии.

1. На каждый ящик должен быть назначен один человек

Когда дело доходит до денежного ящика, чем меньше людей будут к нему обращаться, тем лучше. Рассмотрите возможность ограничения количества людей, которые пользуются каждым ящиком. Ограничения позволяют избежать расхождений в денежном ящике и помогают избежать краж на рабочем месте.

Та же идея должна быть у вашего менеджера по денежным ящикам. Ограничьте количество людей, которые балансируют кассы и ведут учет денежных ящиков в вашем бизнесе.

2. Распределите обязанности

В целях подотчетности назначьте одного или двух доверенных сотрудников для поддержания баланса в вашем денежном ящике(ах). Вы можете назначить одного человека для подсчета ящика, в то время как другой сотрудник готовит банковский депозит. Попросите сотрудников, которые управляют денежными ящиками, подписать отчет о том, что они сбалансировали ящик.

Попросите сотрудников, которые управляют денежными ящиками, подписать отчет о том, что они сбалансировали ящик.

В начале следующего дня или следующей смены пересчитайте наличные в каждом ящике, чтобы убедиться в правильности начального баланса. Если в вашем бизнесе используется несколько ящиков, назначьте эту задачу каждому кассиру и попросите их подсчитать свой индивидуальный ящик.

3. Используйте отчеты о продажах

Если у вас есть система POS, не бойтесь использовать отчеты о продажах в своих интересах. Вы можете использовать отчеты, чтобы увидеть остатки ящика на начало, текущий и конец дня. Вам могут помочь отчеты о продажах:

- Не держите слишком много денег в ящике

- Проверить, не был ли обманут клиент

- Выявить кражу сотрудников

Отчеты о продажах также могут дать представление о движении денежных средств за день. Если вы хотите увидеть, как идут продажи, откройте отчет о продажах.

Переключитесь на бухгалтерскую программу, которую легко настроить и использовать!

- Простое подключение с помощью мастера запуска

- Импорт ваших клиентов, поставщиков и пробный баланс

- Бесплатная (и дружественная!) поддержка в США

Узнайте больше о Patriot Accounting

4.

Вносите наличные в течение дня

Вносите наличные в течение дняЧтобы ваш денежный ящик оставался в чистоте и порядке, подумайте о том, чтобы чистить его в течение дня. Итак, как вы можете это сделать? Депозиты.

Если вы обнаружите, что ваш денежный ящик переполнен в течение дня, внесите несколько небольших вкладов в свой сейф или банк, чтобы уменьшить количество наличных в кассе. В противном случае вы можете иметь дело с неорганизованным ящиком и потерянными или украденными деньгами.

Делайте депозиты в более медленное время в течение дня. Таким образом, вы не пытаетесь снять и пересчитать наличные.

В зависимости от размера вашего бизнеса и поступающих денежных средств вам может потребоваться вносить несколько депозитов в течение дня. Если у вас небольшой бизнес, вы, скорее всего, можете вообще пропустить этот шаг.

5. Следите за постоянными расхождениями

Если вы снова и снова начинаете замечать расхождения в денежном ящике, возможно, что-то не так. Возможно, вы имеете дело с украденными средствами, если наличные постоянно не соответствуют вашим отчетам POS.

Следите за закономерностями, такими как регулярный дефицит. Например, если вы заметили, что в ящике стола сотрудника постоянно нет 20 долларов, вам, возможно, придется еще немного покопаться и понаблюдать.

Вам нужно вести учет денежного потока вашего денежного ящика? Без проблем! Бухгалтерское программное обеспечение Patriot позволяет легко регистрировать доходы и расходы вашего бизнеса. Начните работу с самоуправляемой демонстрацией сегодня!

Эта статья обновлена с даты ее первоначальной публикации 1 октября 2019 г..

Это не юридическая консультация; Для большей информации, пожалуйста нажмите сюда.

Справочник по работе с наличностью | Финансы и администрация

Введение

Целью данного руководства является установление и документирование движения денежных средств и денежных поступлений, а также предоставление рекомендаций по надлежащему управлению денежными средствами для тех сотрудников, которые отвечают за получение, обработку и сохранность денежных средств и их эквивалентов. .

.

Хранитель каждого денежного фонда несет ответственность за сохранность денежного фонда. Работники должны понимать свою ответственность за все денежные средства, которые являются собственностью государства.

Эти правила и рекомендации предназначены для защиты не только государственных денег, но и тех сотрудников, которым поручено обращение с наличностью.

Определение: «Денежные средства» — деньги в любой форме, включая валюту (монеты и банкноты), чеки, банковские переводы, платежи по кредитным картам, ACH (прямой депозит), другие электронные денежные переводы и т. д. Также называются наличными или кассовыми квитанциями. .

Содержание

- Общие правила работы с наличностью

- Депозиты Общая политика

- Общая информация

- Прием денег и платежей

- Внесение депозитов

- Учет прихода денежных средств

- Возвращенные товары

- Определения

- Дополнительные источники информации

Общая политика по работе с наличностью

Цель: Дать указания отделам кампуса по сбору, хранению и отчетности по денежным средствам, а также наметить конкретные процедуры обработки наличности для использования отделом.

Затронутые лица/территории: Все отделения кампуса, получающие выплаты наличными и их эквивалентами.

Политика:

- Все входящие денежные средства должны быть подтверждены квитанцией, когда они приняты или получены по почте, и отправлены в кассу OSU для обработки в течение одного рабочего дня, используя форму записи кассовых чеков OSU, чтобы указать, где должны быть средства. депонированный.

- Деньги никогда не должны оставаться без присмотра. Это касается кассовых аппаратов, столешниц и денежных ящиков. Если сотрудник покидает свое рабочее место по какой-либо причине, независимо от того, насколько ненадолго, наличные деньги должны быть надежно защищены в запертом месте.

- Посторонние лица не должны находиться в местах, где обрабатываются наличные деньги.

- Двери должны быть всегда заперты в местах, где работают с наличными.

- Крупные суммы наличных следует пересчитывать и хранить вне поля зрения широкой публики.

- Физические лица должны всегда сводить оборотные денежные средства к минимуму.

Лишние средства должны находиться в заблокированном устройстве или депонированы в кассе.

Лишние средства должны находиться в заблокированном устройстве или депонированы в кассе. - Полученные денежные средства не должны использоваться для внесения сдачи, мелких денежных сумм и т. д. Расходы или возмещение не могут быть произведены из денежных поступлений.

- Для ночного хранения и в другие периоды, когда наличные деньги не используются, они должны храниться в устройстве для хранения, либо в сейфе, либо в запираемом контейнере.

- Ни при каких обстоятельствах физическое лицо не должно хранить денежные средства Университета вместе со своими личными средствами, вносить средства Университета на личный банковский счет или брать деньги Университета на хранение домой.

Лишние средства должны находиться в заблокированном устройстве или депонированы в кассе.

Лишние средства должны находиться в заблокированном устройстве или депонированы в кассе.Ответственность отделов кампуса:

- Обеспечить надлежащее управление государственными средствами.

- Защитите сотрудников от рисков, следуя политикам и процедурам.

- Обеспечить сохранность и своевременное и точное зачисление денежных средств.

Справочные материалы:

- Руководство по бухгалтерскому учету штата Орегон См. Внутренний контроль и Касса

- Руководство по эксплуатации стандарта финансового учета, раздел 100, касающийся депонирования и регистрации

- Пересмотренный Устав штата Орегон (ORS)

- Руководство по управлению наличностью казначейства штата Орегон

Депозиты Общая политика

Цель: Дать указание отделам университетского городка по пересылке денежных средств в кассу для регистрации в Banner, а также наметить конкретные процедуры для использования отделом.

Затрагиваемые лица/районы: Все отделения университетского городка, принимающие денежные депозиты и платежи.

Политика:

- Департаменты должны вносить денежные средства в течение одного рабочего дня после сбора или получения таких денежных средств.

- Своевременный депонирование полученных денежных средств обеспечивает улучшенный контроль средств, что снижает риск потери из-за ошибок, небрежности или кражи.

- Деньги, хранящиеся на ночь, должны быть защищены каким-либо запирающим устройством, например, сейфом или запирающимся картотечным шкафом.

- Все чеки должны быть должным образом подписаны при получении.

- Расходы или возмещение не могут быть произведены из денежных поступлений.

- Департаменты, депонирующие подарки, должны следовать изложенным процедурам бухгалтерского учета и не смешивать деньги с общими деньгами или деньгами на самообеспечение.

Обязанности: Департаменты, получающие денежные средства, обязаны:

- Внесение депозита на следующий рабочий день.

- Предоставляйте надлежащую и точную информацию при представлении вкладов.

- Гарантийные депозиты.

Ссылки:

- Руководство по бухгалтерскому учету штата Орегон

- Пересмотренный Устав штата Орегон (ORS)

Общая информация

- Согласно политике Университета штата Орегон, отделы, работающие с наличностью, должны соблюдать стандарты, установленные в Руководстве по бухгалтерскому учету штата, Руководстве по эксплуатации стандарта финансового учета (FASOM) и Пересмотренных уставах штата Орегон (ORS).

- Денежные средства включают валюту, монеты, чеки, отчеты о расчетах по кредитным картам и банковские переводы. Все поступающие денежные средства должны быть подтверждены, когда они приняты, и отправлены в кассу ОГУ для обработки с использованием формы записи приходных наличных денег ОГУ. Чтобы получить помощь в заполнении бланка кассового чека, обратитесь к разделу «Подготовка кассового чека» на веб-сайте кассира ОГУ.

- Денежные средства могут быть оплатой различных сборов, скидок или возмещений. Полный список видов доходов см. в разделах 100 и 200 FIS (Руководство по политике и процедурам в области фискальных операций) в FASOM.

- Отделы, проводящие семинары, конференции или выставляющие счета, которые не учитываются как часть дебиторской задолженности, должны уведомить кассу, чтобы входящие чеки и переводы можно было легко идентифицировать для внесения в соответствующий фонд/указатель/счет.

Прием денег и платежей

Платежи в валюте

Вся валюта, полученная от покупателей, должна быть немедленно получена в последовательно пронумерованных кассовых чеках или через кассовый аппарат. Валюта должна пересчитываться в присутствии лица, предъявляющего ее к оплате. Копию квитанции следует отдать пришедшему покупателю. Никакая иностранная валюта никогда не принимается.

Валюта должна пересчитываться в присутствии лица, предъявляющего ее к оплате. Копию квитанции следует отдать пришедшему покупателю. Никакая иностранная валюта никогда не принимается.

Платежи чеками

Чеки всех типов, полученные лично или по почте, должны быть немедленно индоссированы. Клиенты, приходящие без очереди, должны получить предварительно пронумерованный письменный или кассовый чек. Документы, прилагаемые к почтовым платежам, должны быть проштампованы датой сотрудника, открывающего почту. Все чеки, выставленные OSU, должны быть депонированы в OSU. Для чеков, выписанных OSU, но предназначенных в качестве подарков или пожертвований, см. «Деньги как подарок или пожертвование» ниже.

Каждый чек или денежный перевод должен быть проверен на полноту следующим образом:

- Убедитесь, что имя, адрес и номер телефона владельца счета указаны в чеке. Предпочтителен дневной номер телефона.

- Убедитесь, что в чеке указано название банка, а маршрутный номер, номер банковского счета клиента и номер чека закодированы в нижней части чека.

- Обратите внимание на дату. Не принимайте чек с датой публикации (чек с датой в будущем) и не соглашайтесь хранить чек для будущего депозита.

- Убедитесь, что сумма, указанная цифрами, соответствует сумме, написанной словами. Если отличается, сделайте специальную отметку в кассовом чеке, чтобы касса могла соответствующим образом обработать. Как правило, банки будут учитывать написанную сумму выше числовой суммы.

Условия приема чеков

Существует несколько различных категорий чеков. Все они должны рассматриваться как чеки.

- Кассовый чек: чек, купленный в банке на любую сумму; банк заполняет всю информацию на лицевой стороне чека, а банковский служащий подписывает его как чекодатель. Сертифицированный чек

- : Личный чек, выписанный владельцем счета, а затем заверенный печатью и подписью банковского служащего на лицевой стороне чека.

- Денежный перевод: Предмет, приобретенный в банке, почтовом отделении или другом коммерческом учреждении на любую сумму до 1000 долларов США. Банк заполняет только информацию о сумме.

- Дорожный чек: специальный чек, выдаваемый банками или другими компаниями для использования путешественниками; эти чеки уже подписаны покупателем и должны быть подписаны и датированы в присутствии кассира.

- Личный чек: Письменное поручение, подлежащее оплате по требованию, выписанное вкладчиком в банке; персональный чек выписывается на текущий счет физического лица, в отличие от кассового чека, заверенного чека, денежного перевода или дорожного чека, все из которых выписываются против банковских средств.

- Стартовый чек: Неперсонализированный закодированный чек, который человек получает из банка при открытии расчетного счета. Они предназначены для использования лицом до получения закодированных чеков от банка. Однако их следует принимать только в том случае, если банк закодировал маршрутный номер и номер счета в нижней части чека.

- Иностранный чек: Чек, выписанный в иностранном банке. Даже если сумма чека написана с указанием «USD» после нее, она не может быть оплачена в валюте США, если только на лицевой стороне чека не указано, что она подлежит оплате через банк США. Если принимается иностранный чек, сделайте специальную отметку в кассовом чеке, чтобы касса могла правильно его обработать. (См. также Иностранная валюта и чеки)

Банк заполняет только информацию о сумме.

Банк заполняет только информацию о сумме. Даже если сумма чека написана с указанием «USD» после нее, она не может быть оплачена в валюте США, если только на лицевой стороне чека не указано, что она подлежит оплате через банк США. Если принимается иностранный чек, сделайте специальную отметку в кассовом чеке, чтобы касса могла правильно его обработать. (См. также Иностранная валюта и чеки)

Даже если сумма чека написана с указанием «USD» после нее, она не может быть оплачена в валюте США, если только на лицевой стороне чека не указано, что она подлежит оплате через банк США. Если принимается иностранный чек, сделайте специальную отметку в кассовом чеке, чтобы касса могла правильно его обработать. (См. также Иностранная валюта и чеки)Иностранная валюта и чеки

Принимается только валюта США (монеты и банкноты). Чеки, выписанные в иностранных банках или выданные в иностранной валюте, требуют специальной обработки в кассе ОСУ и Государственном казначействе. Сбор по таким чекам может занять у Казначейства несколько дней или недель, чтобы получить средства. Первоначальным взносом в фонд отдела будет сумма, отраженная в чеке, даже если он указан в иностранной валюте. Казначейство обработает товар и согласует обменный курс. Любая курсовая разница будет отнесена на счет депозитного отдела в качестве уменьшения суммы депозита (дебетуется на счет доходов, указанный в оригинальном кассовом чеке).

Внесение депозитов

Сохранение денежных средств

Отделы, получающие любые денежные средства, несут ответственность за сохранность и своевременное хранение денежных средств. Департаменты должны сделать следующее:

- Немедленно индоссировать чеки с ограничительным индоссаментом.

- Внесите все деньги в кассу в течение одного рабочего дня.

- Депозиты следует вносить чаще, если в отделе нет надежного хранилища для хранения средств.

- Все деньги, хранящиеся на ночь, должны находиться в безопасном месте.

- Если отдел обнаруживает отдельные случаи, когда он не может выполнить требование о депозите на следующий рабочий день из-за необычных обстоятельств, не зависящих от него, рекомендуется, чтобы отдел документировал причины возникновения и сохранял документацию в файлах отдела, как это может оказаться полезным для отдела в случае аудита.

Денежные средства с депозитами

Инструкции по отправке валюты и монет в кассу для депозита:

- Купюры должны быть «лицом» (все лицевой стороной и лицевой стороной вверх). Это позволяет проводить более точные подсчеты.

- Купюры должны быть отсортированы по номиналу и, если количества номиналов достаточно, обрезаны или объединены в пачки следующих сумм:

- Единицы = 25 или 25 долларов

- Пятерки = 20 или 100 долларов

- Десятки = 20 или 200 долларов

- Двадцатые = 25 или 500 долларов

- Пятидесятые = 20 или 1000 долларов

- Сотни = 10 или 1000 долларов США

- Монета может быть принята скрученной, если она находится в роликах типа «пушка», которые обеспечивают точный подсчет монеты. Рулоны, пережатые вручную, подлежат пересчету в кассе. Пожалуйста, плотно упакуйте или заверните любые счета и документы, если они отправляются в том же пакете, что и монеты.

- Если вы отправляете несколько сумок в качестве одного депозита, в отчете о кассовых квитанциях сумки должны быть указаны отдельно, а сумма в долларах должна быть указана в каждой сумке. Если вы используете пакет с номером, обратите внимание на номер в кассовой квитанции. Это гарантирует, что все наличные деньги могут быть учтены при каждом депозите.

Это позволяет проводить более точные подсчеты.

Это позволяет проводить более точные подсчеты. Это гарантирует, что все наличные деньги могут быть учтены при каждом депозите.

Это гарантирует, что все наличные деньги могут быть учтены при каждом депозите.Депозит пакетов кредитных карт

Платежи по кредитным картам завершаются при передаче пакета расчетов. Все платежи по кредитным картам должны производиться и вноситься на депозит ежедневно. Отчет о взаиморасчетах должен сопровождать заполненную запись о поступлении денежных средств. Отчет о расчетах (имеет разные названия в зависимости от считывателя кредитных карт или машины, используемой для обработки) представляет собой сводку транзакций за определенную дату или диапазон дат, а также перечисляет общее количество транзакций и общую сумму в долларах. Большинство отчетов о взаиморасчетах содержат промежуточные итоги по типам используемых кредитных карт и по списаниям по сравнению с кредитами/возвратами.

Депозиты, сделанные непосредственно в отделении банка

Есть несколько отделений, которым разрешено вносить депозиты непосредственно в указанный банк. Эти отделы используют предварительно закодированные депозитные квитанции. Копия кассового ордера (желтого или розового цвета или фактическая копия) отправляется в качестве резервной копии вместе с заполненной записью о приходных кассах в кассу для обработки и внесения в Banner.

Копия кассового ордера (желтого или розового цвета или фактическая копия) отправляется в качестве резервной копии вместе с заполненной записью о приходных кассах в кассу для обработки и внесения в Banner.

Инструкции по заполнению банковского депозита:

- Дата бланка депозита.

- Обратите внимание на отдел или указатель на депозитной квитанции.

- Укажите монеты и валюту отдельно в предусмотренном для этого месте.

- Проверка списка и добавление магнитной ленты.

- Сортировать всю наличность перед чеками по лицевой стороне и по номиналу.

- Подтвердить все чеки.

- Включить дорожные чеки с чеками.

Учет в форме учета денежных поступлений

Денежные средства как доход

Денежные средства могут быть депонированы на:

- Операционный фонд с использованием индекса и кода счета

- Код счета следует выбирать из серии 0xxxxx

- Фонд главной бухгалтерской книги

- Код счета Главной книги следует выбирать из серии Axxxx (Актив) или Bxxxx (Обязательство).

- Код счета Главной книги следует выбирать из серии Axxxx (Актив) или Bxxxx (Обязательство).

- См. стандартное руководство по управлению финансами.

Денежные средства в качестве подарков или пожертвований

Подарок определяется как пожертвование, отличное от пожертвования, без каких-либо юридических требований со стороны дарителя, т. е. даритель ничего не ожидает в обмен на подарок. Депозиты на подарочные счета отдела должны состоять из благотворительных пожертвований, сделанных отделу. Пожертвования, сделанные отделу, даже если для общего использования отделом, считаются ограниченными средствами. Эти деньги не должны смешиваться с общими фондами или фондами самоокупаемости. Эти средства расходуются в соответствии с уставом университета и не должны быть превышены.

Фонд OSU (OSUF) и Фонд сельскохозяйственных исследований (ARF)

- Чеки, выданные OSUF OSU, должны быть зарегистрированы в указанных фондах (FSxxxx, FExxxx, 438xxx, 8xxxxx или 9xxxxx).

- Только исследовательский учет вносит средства на счет FAxxxx.

- Депозиты от ARF в OSU должны регистрироваться в фондах FAxxxx.

- Чеки, выписанные на OSU, предназначенные для OSUF или ARF

- Депозиты в OSUF и ARF ограничены настоящими подарками или доходами от мероприятий по сбору средств, в которых жертвователь намеревается передать подарок фонду (фондам).

- Подарки, депонированные в фонды, должны выплачиваться фондам. Если чеки подлежат оплате OSU, они должны быть депонированы непосредственно в OSU. Если есть доказательства от донора о том, что намерение состояло в том, чтобы подарить деньги OSUF или ARF, пожалуйста, свяжитесь с этими фондами для получения инструкций.

- Для получения дополнительной информации см. Руководство по политике и процедурам учета грантов, контрактов, подарков

Денежные средства в качестве сокращения расходов

Денежные поступления, которые могут быть депонированы в качестве сокращения расходов, очень ограничены. Возврат продавцом может быть результатом переплаты, возврата предоплаты, возврата бракованного товара, кредита за досрочную оплату и т. д.

д.

Депозиты, результатом которых являются кредиты на коды счетов, начинающиеся с 2xxxx по 4xxxx, должны:

- Зачисляться на код фонда и счета, с которого была снята первоначальная покупка.

- Покажите номер счета-фактуры и/или номер чека исходного платежа или утверждения счета к оплате для возмещения, скидки или переплаты.

- Если возмещение получено до того, как первоначальный платеж был зарегистрирован в Banner, код счета должен быть 08001 или 08008.

- Укажите в описании причину (возврат, переплата).

- Возврат средств за регистрацию на семинар/конференцию:

- Должен записываться с использованием кода счета 2xxxxx.

- Приложите копию оригинальной платежной документации, как указано выше.

Возвращенные товары

Чеки на нехватку средств (NSF) — это чеки, которые возвращаются из банка в отдел по работе с клиентами из-за отсутствия средств на индивидуальном счете для оплаты товара. Деловой отдел направит чек обратно в банк во второй раз, чтобы попытаться вернуть указанную сумму. Если чек возвращается в Управление по делам бизнеса во второй раз, чтобы зафиксировать отсутствие средств, доступных для депозита отдела, будет обработано СП для отмены платежа (дебетование счета доходов отдела). Затем предмет будет отправлен в отдел депонирования, чтобы они могли продолжить работу по своему усмотрению.

Деловой отдел направит чек обратно в банк во второй раз, чтобы попытаться вернуть указанную сумму. Если чек возвращается в Управление по делам бизнеса во второй раз, чтобы зафиксировать отсутствие средств, доступных для депозита отдела, будет обработано СП для отмены платежа (дебетование счета доходов отдела). Затем предмет будет отправлен в отдел депонирования, чтобы они могли продолжить работу по своему усмотрению.

Определения

- Советы Уведомление

- о банковских переводах, переводах ACH и банковских исправлениях.

- Автоматизированная клиринговая палата (ACH)

- перевод ACH — это электронная позиция, которая обрабатывается через Автоматическую клиринговую палату, созданную в качестве клирингового и расчетного механизма для финансовых учреждений. Переводы ACH достигают пункта назначения в течение 2–4 рабочих дней, и их можно отозвать или вернуть по разным причинам.

- Наличные

- валюта; монеты и купюры. Также используется для всех денежных эквивалентов, таких как чеки. Часто используется во множественном числе: денежные поступления или деньги.

- Денежные чеки (используются в данном руководстве)

- деньги в любой форме: валюта (монеты и купюры), чеки, банковские переводы, платежи по кредитной карте, ACH (прямой депозит), другие электронные переводы средств и т. д.

- Электронный перевод средств (EFT)

- общий термин для любого движения денежных средств небумажными средствами; может быть автоматизированной клиринговой палатой (ACH) или банковским переводом. Все входящие платежи EFT для системы Орегонского университета обрабатываются через Отдел управления денежными средствами Казначейства штата Орегон.

- Одобрение/одобрение

- акт написания или штемпелевания, обычно на оборотной стороне, но иногда и на лицевой стороне чека или другого оборотного документа, посредством которого денежные средства или имущество по нему переуступаются и передаются.

- Деньги (используется в данном руководстве)

- деньги в любой форме: валюта (монеты и купюры), чеки, банковские переводы, платежи по кредитной карте, ACH (прямой депозит), другие электронные переводы средств и т.

Часто используется во множественном числе: денежные поступления или деньги.

Часто используется во множественном числе: денежные поступления или деньги.

Об авторе