Исправленные документы: описание, формы и образцы — Диадок

описание, формы и образцы — Диадок

Федеральный закон от 19 июля 2011 г. № 245-ФЗ, который вносит изменения в первую и вторую часть Налогового кодекса РФ, закрепил право компаний выставлять корректировочные счета-фактуры. Постановлением Правительства от 26.12.2011 №1137, помимо прочего, была утверждена рекомендуемая форма этого документа.

- Скачать рекомендуемую форму корректировочного счета-фактуры (.xls)

- Скачать инструкцию по заполнению корректировочного счета-фактуры

- Образец заполнения корректировочного счета-фактуры в Диадоке

- Корректировочные и исправленные счета-фактуры в электронном виде

При уточнении счета-фактуры, прежде всего следует различать случаи, когда составляется корректировочный счет-фактура (КСФ), а когда в уже существующий счет-фактуру вносятся исправления. Важно понимать, что КСФ имеет отдельную форму, а исправленный счет-фактура (ИСФ) – это, по сути, тот же самый счет-фактура, в который внесли исправление и зафиксировали это исправление в новом документе порядковым номером.

Корректировочный счет-фактура

Корректировочный счет-фактура выставляется при изменении стоимости реализованных товаров, произведенных работ, оказанных услуг (другими словами, при изменении налоговой базы). Уменьшение или увеличение стоимости (графа 5 счета-фактуры) может быть вызвано, в том числе, изменением цены (графа 4), уточнением количества или объема товаров, работ или услуг (графа 3).

Еще одним важным условием составления КСФ, согласно п. 10 ст. 172 НК РФ, является некое согласие сторон, что стоимость будет изменена. Это согласие может быть оформлено в виде дополнительного соглашения (как двусторонний документ), в виде уведомления (односторонним документом) и первичным документом (например, Актом об установленном расхождении). В каждом конкретном случае можно поступать так, как удобнее продавцу и покупателю.

Права и обязанности перед бюджетом, зафиксированные в корректировочном счете-фактуре относятся к периоду, в котором он был выставлен. Так, на основании КСФ, составленного в сторону уменьшения суммы отгруженных товаров (работ или услуг) у продавца возникает право получить вычет НДС. То есть теперь, если продавец часть товара не довез, он формирует отрицательный счет-фактуру, сумма товара и соответственно налога уменьшается, а значит он имеет право на вычет разницы между исходным НДС и НДС по корректировочному счету-фактуре (п.1 и п.2 ст. 169 НК РФ). А вот покупатель в этом случае должен восстановить разницу между суммой НДС представленного к вычету исходного счета-фактуры и суммой НДС корректировочного счета-фактуры. Такая обязанность у него возникает в том налоговом периоде, когда он получил на руки КСФ или исправленные первичные документы (п. 3, ст. 170 НК РФ). В случае, если сумма товаров (работ или услуг) увеличилась, увеличился и НДС, а значит покупатель имеет право на основании КСФ получить «добавки» вычета (п. 13, ст. 171 НК РФ).

То есть теперь, если продавец часть товара не довез, он формирует отрицательный счет-фактуру, сумма товара и соответственно налога уменьшается, а значит он имеет право на вычет разницы между исходным НДС и НДС по корректировочному счету-фактуре (п.1 и п.2 ст. 169 НК РФ). А вот покупатель в этом случае должен восстановить разницу между суммой НДС представленного к вычету исходного счета-фактуры и суммой НДС корректировочного счета-фактуры. Такая обязанность у него возникает в том налоговом периоде, когда он получил на руки КСФ или исправленные первичные документы (п. 3, ст. 170 НК РФ). В случае, если сумма товаров (работ или услуг) увеличилась, увеличился и НДС, а значит покупатель имеет право на основании КСФ получить «добавки» вычета (п. 13, ст. 171 НК РФ).

Исправленный счет-фактура

Исправление в счете-фактуре производится в том случае, если в документе обнаружена именно ошибка (например, опечатка, неверная налоговая ставка, ошибка в реквизитах), а также при начислении бонусов без изменения цены реализованного товара и при возврате товара. В процессе исправления возникает новый экземпляр счета-фактуры — исправленный счет-фактура (ИСФ). Вне зависимости от даты внесения исправлений — права и обязанности перед бюджетом относятся к периоду, когда был выставлен первоначальный счет-фактура.

В процессе исправления возникает новый экземпляр счета-фактуры — исправленный счет-фактура (ИСФ). Вне зависимости от даты внесения исправлений — права и обязанности перед бюджетом относятся к периоду, когда был выставлен первоначальный счет-фактура.

Исправление ошибок

Отметим, что не на всякую ошибку в счете-фактуре необходимо составлять новый исправленный экземпляр. Согласно Постановлению №1137, если ошибка не приводит к отказу в возмещении НДС (например, не препятствует налоговым органам идентифицировать покупателя или продавца, определить наименование товара (работ, услуг), стоимость, налоговую ставку или сумму налога), то бухгалтеру не нужно составлять исправленный счет-фактуру.

В случае если бухгалтер найдет ошибку в корректировочном счет-фактуре, то уместным будет проверить и исходный счет-фактуру на предмет наличия аналогичной ошибки: если ошибка есть в обоих документах, то исправлять её придется путем составления двух исправленных счетов-фактур — отдельно к первоначальному и корректировочному счетам-фактурам.

Отдельно следует сказать об исправлениях счетов-фактур, выставленных до вступления в силу Постановления №1137: согласно данному постановлению исправления счетов-фактур, составленных по старой форме в бумажном или электронном виде, вносятся старым способом, путем зачеркивания неверного показателя.

Нумерация счетов-фактур

Нумерация КСФ и счетов-фактур в рамках одного периода сквозная, а нумерация исправлений в рамках одного счета-фактуры всегда начинается с 1, причем число исправлений не ограничено. Например, мы составили «отгрузочный» счет-фактуру под №20, затем обнаружили в нем какую-либо ошибку и составили новую версию счета-фактуры №20, исправление №1. Затем заметили еще одну пропущенную ошибку. Составим еще одну версию счета-фактуры №20, исправление №2. Допустим, что после этого мы составляем следующий по номеру счет-фактуру №21 по другой сделке. После этого оказывается, что по предыдущей отгрузке необходимо выставить корректировочный счет-фактуру. Тогда мы должны будем составить корректировочный счет-фактуру №22 на счет-фактуру №20 с учетом исправления №2. Если после этого снова потребуется составить корректировочный счет-фактуру на счет-фактуру №22, то мы должны будем выставить его под номером 23. Исправления на корректировочные счет-фактуры составляются точно так же, как и на первоначальные счет-фактуры.

Если после этого снова потребуется составить корректировочный счет-фактуру на счет-фактуру №22, то мы должны будем выставить его под номером 23. Исправления на корректировочные счет-фактуры составляются точно так же, как и на первоначальные счет-фактуры.

Важно отметить, что Постановлением №1137 было впервые разрешено вести дробную нумерацию для счетов-фактур: такой нумерацией могут пользоваться организации, имеющие в своем составе обособленные подразделения, участники товарищества или доверительные управляющие.

Порядок внесения исправлений в первичные документы и счета-фактуры

Ответ

|

Коллегия Налоговых Консультантов оказывает весь комплекс аудиторских, консультационных и юридических услуг +7915-329-02-05 |

Организации следует внести исправления в стоимостные показатели выставленных актов за соответствующие периоды, в которых были допущены ошибки, отразить дату внесения исправлений, а также следует указать ФИО и подписи лиц, ранее составивших и подписавших акты.

Чтобы внести исправления в ранее выставленные счета-фактуры, Организации следует составить исправленные счета-фактуры за соответствующие периоды. В исправленном счете-фактуре в строке 1 следует указать реквизиты счета-фактуры, составленного до внесения в него исправлений. В строке 1а следует указать номер и дату внесения исправлений. Остальные реквизиты счета-фактуры заполняются в исправленном виде, т.е. указывается корректная стоимость арендных услуг.

Обоснование:

Порядок исправления актов

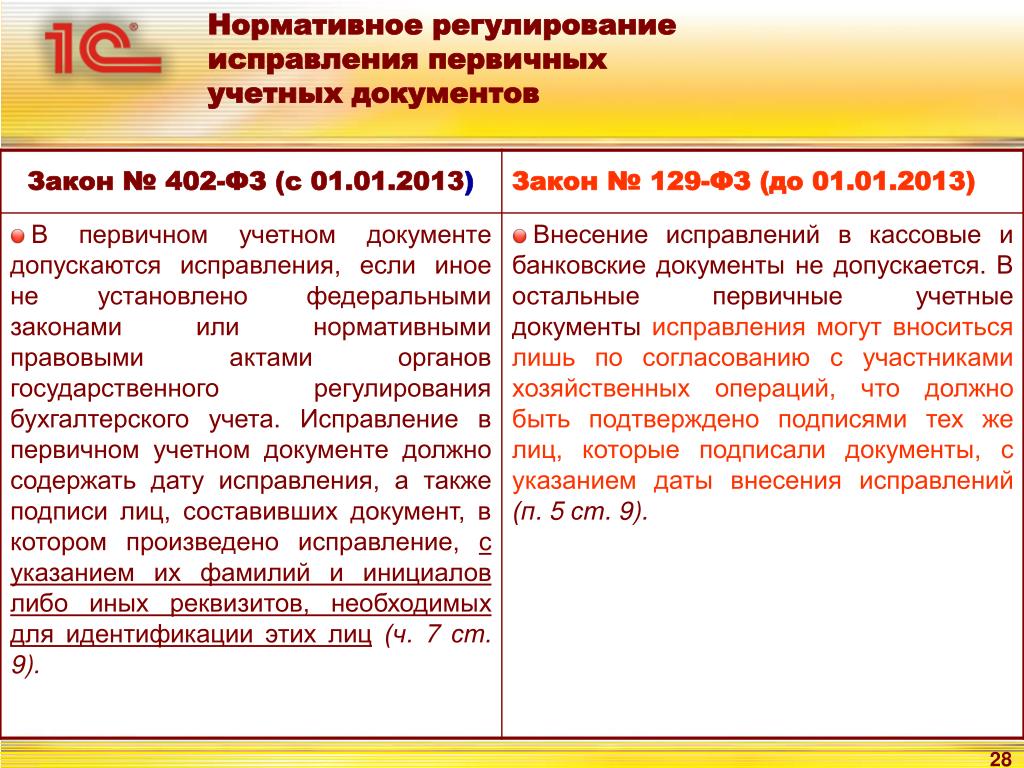

В соответствии с пунктом 7 статьи 9 Закона № 402-ФЗ[1] в первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц._images/bu_(fik_ochka)_42.jpg)

В силу пункта 18 ФСБУ 27/2021[2] допустимые способы исправления документов бухгалтерского учета устанавливаются экономическим субъектом с учетом требований настоящего Стандарта, за исключением случаев, когда в соответствии с законодательством РФ или принятыми в соответствии с ним правилами внесение исправлений в документы бухгалтерского учета запрещено.

Согласно пункту 19 ФСБУ 27/2021 исправление в документе бухгалтерского учета производится таким образом, чтобы были ясны ошибочные и исправленные данные. Оно должно содержать дату исправления, а также подписи лиц, составивших первичный учетный документ (при исправлении первичного учетного документа) или ответственных за ведение регистра бухгалтерского учета (при исправлении регистра бухгалтерского учета), внесших это исправление, с указанием их должностей, фамилий и инициалов, либо иных реквизитов, необходимых для идентификации этих лиц

.|

Коллегия Налоговых Консультантов оказывает и юридические услуги, в т. налоговым проверкам +7915-329-02-05 |

ч. по

ч. по Пунктом 21 ФСБУ 27/2021 установлено, что исправление в документе бухгалтерского учета, составленном на бумажном носителе, производится путем зачеркивания ошибочного текста или суммы и указания исправленного текста или суммы над зачеркнутым.

Зачеркивание производится чертой таким образом, чтобы можно было прочитать ошибочный текст или сумму.

Исправление в документе бухгалтерского учета, составленном на бумажном носителе, должно сопровождаться надписью «Исправлено»

Исправления в виде подчисток (в частности, замазывания, стирания) в документе бухгалтерского учета, составленном на бумажном носителе, не допускаются.

На основании изложенного, считаем, что Организации следует внести исправления в стоимостные показатели выставленных актов за соответствующие периоды, в которых были допущены ошибки, отразить дату внесения исправлений, а также следует указать ФИО и подписи лиц, ранее составивших и подписавших акты

.Порядок исправления счетов-фактур

В соответствии с пунктом 7 Правил заполнения счета-фактуры, применяемого при расчетах по НДС, утвержденных Постановлением Правительства РФ от 26.12.2011 № 1137, в счета-фактуры, составленные на бумажном носителе или в электронном виде, исправления вносятся продавцом (в том числе при наличии уведомлений, составленных покупателями об уточнении счета-фактуры в электронном виде) путем составления новых экземпляров счетов-фактур в соответствии с настоящим документом.![]()

В новом экземпляре счета-фактуры не допускается изменение показателей, указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления. Остальные показатели нового экземпляра счета-фактуры, в том числе

Счет-фактура с внесенными в него исправлениями подписывается руководителем и главным бухгалтером организации или индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя либо иными уполномоченными в установленном порядке лицами.

Таким образом, в связи с внесением исправлений в стоимость оказанных услуг Организации следует составить исправленные счета-фактуры за соответствующие периоды, в которых были допущены ошибки. В исправленном счете-фактуре в строке 1 следует указать реквизиты счета-фактуры, составленного до внесения в него исправлений. В строке 1а следует указать номер и дату внесения исправлений. Остальные реквизиты счета-фактуры заполняются в исправленном виде

В строке 1а следует указать номер и дату внесения исправлений. Остальные реквизиты счета-фактуры заполняются в исправленном виде

Коллегия Налоговых Консультантов, 23 мая 2022 года

|

Оказываем помощь в предоставлении услуги экспресс-аудита, и оперативном получении аудиторского заключения. +7906-045-85-75 |

[1] Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

[2] Федеральный стандарт бухгалтерского учета ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», утв. Приказом Минфина России от 16.04.2021 № 62н.

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в раздел

Исправление записей о военной службе | Национальный архив

В соответствии с руководством Министерства обороны (DODI 1336. 01), которое требует электронного создания и передачи формы DD 215, Национальное управление архивов и документации больше не будет создавать форму DD 215 для внесения исправлений в DD-214.

01), которое требует электронного создания и передачи формы DD 215, Национальное управление архивов и документации больше не будет создавать форму DD 215 для внесения исправлений в DD-214.

Если рассматриваемая запись является архивной (уволена, вышла на пенсию или умерла на службе 62 года назад или раньше), вам необходимо обратиться в контрольную комиссию соответствующего подразделения обслуживания для внесения исправлений или изменений. Инструкции о том, что отправить для каждого, перечислены ниже.

Если рассматриваемая запись не является архивной, вам необходимо запросить исправление у командования личного состава вашего соответствующего рода войск, т. е. Командования кадров ВМФ, Командования кадров сухопутных войск и т. д. Адреса каждой команды см. в таблице ниже. .

Если вы запрашиваете изменение характера службы, т. е. перевод с позорного увольнения на почетное, вам необходимо подать заявление в наблюдательную комиссию соответствующего отделения службы.

(НЕ отправляйте эти формы в Национальный архив. Обязательно используйте соответствующий адрес вашего сервисного отделения, указанный в таблице.)

Обязательно используйте соответствующий адрес вашего сервисного отделения, указанный в таблице.)

Следующая информация взята из Руководства по федеральным пособиям для ветеранов и иждивенцев Департамента по делам ветеранов и предоставлена в качестве любезности. Мы рекомендуем вам проверять обновления или изменения напрямую у VA:

- Военный послужной список

Подайте форму DD 149, Заявление на исправление воинского учета в соответствующее подразделение службы. (Вы можете либо просмотреть и загрузить форму, либо щелкнуть форму правой кнопкой мыши и выбрать «Сохранить ссылку как», либо иным образом сохранить файл, а затем открыть его.) - Статус увольнения

Подайте форму DD 293 Заявление о рассмотрении увольнения или увольнения из Вооруженных сил США в соответствующее подразделение службы.

Исправление воинского учета

Секретарь военного ведомства, действуя через комиссию по исправлению воинского учета, имеет право изменить любой воинский учет, когда это необходимо для исправления ошибки или устранения несправедливости. Исправительная комиссия может рассматривать заявления об исправлении воинского послужного списка, в том числе о пересмотре увольнения, вынесенного военными трибуналами.

Исправительная комиссия может рассматривать заявления об исправлении воинского послужного списка, в том числе о пересмотре увольнения, вынесенного военными трибуналами.

Ветеран, оставшийся в живых или законный представитель, как правило, должны подать запрос на исправление в течение трех лет после обнаружения предполагаемой ошибки или несправедливости. Однако правление может оправдать непредставление документов в установленный срок, если сочтет, что это будет в интересах правосудия. Заявитель обязан показать, почему подача заявки была отложена и почему в интересах справедливости рассмотрение ее советом, несмотря на задержку.

Чтобы оправдать какое-либо исправление, необходимо к удовлетворению совета показать, что предполагаемая запись или упущение в записях были ошибочными или несправедливыми. Заявки должны включать все имеющиеся доказательства, такие как подписанные показания свидетелей или краткое изложение аргументов в поддержку запрошенного исправления. Заявление подается с помощью формы DD 149, которую можно получить в офисах VA, в ветеранских организациях или в Интернете (http://www. dtic.mil/whs/directives/forms/index.htm).

dtic.mil/whs/directives/forms/index.htm).

Обзор разрядов

Каждая из военных служб имеет комиссию по рассмотрению увольнений, уполномоченную изменять, исправлять или модифицировать увольнения или увольнения, которые не вынесены по приговору военного трибунала. Совет не имеет права решать вопросы, связанные с увольнением по состоянию здоровья. Ветеран или, если ветеран умер или недееспособен, оставшийся в живых супруг, ближайший родственник или законный представитель могут подать заявление о пересмотре увольнения, написав в соответствующее военное ведомство, используя форму 293 Министерства обороны США. Эту форму можно получить в VA. региональный офис, от ветеранских организаций или из Интернета: http://www.dtic.mil/whs/directives/forms/index.htm. Однако, если увольнение произошло более 15 лет назад, ветеран должен подать заявление в соответствующий Совет службы по исправлению военных записей, используя форму Министерства обороны США 149., который обсуждается в разделе «Исправление воинского учета» этой брошюры. Пересмотр при увольнении проводится путем проверки досье заявителя и, если требуется, путем слушания перед советом.

Пересмотр при увольнении проводится путем проверки досье заявителя и, если требуется, путем слушания перед советом.

Увольнение, присужденное в результате непрерывного периода несанкционированного отсутствия более 180 дней, лишает лиц права на получение пособий по программе VA независимо от действий, предпринятых комиссией по рассмотрению выписки, если только VA не установит, что отсутствие имело веские причины. Комиссии по исправлению воинского учета также могут рассматривать такие дела.

Ветераны с ограниченными возможностями, возникшими или усугубившимися во время действительной военной службы, могут иметь право на получение медицинских или связанных с ними пособий независимо от увольнения и характера службы. Ветераны, уволенные в административном порядке на иных, чем почетные, условиях, могут потребовать пересмотра их увольнения с целью возможной переквалификации при условии, что они подадут апелляцию в течение 15 лет с даты увольнения. Вопросы, касающиеся пересмотра увольнения, следует направлять в соответствующую комиссию по рассмотрению увольнений по адресу, указанному в форме 29 Министерства обороны США. 3.

3.

имеет минимальные требования к типу документов

которые нужно подать. Однако это системное требование

не затрагивает каких-либо конкретных требований к документам округа.

Таким образом, можно подать заявление, отвечающее

Требования PACFile, но не все применимые

в округ подачи. Эти дополнительные требования, если

любые, стандартизированы по каждому округу и любым вопросам

в отношении этих политик следует обратиться к подаче

офис, в котором оформляется документ.

имеет минимальные требования к типу документов

которые нужно подать. Однако это системное требование

не затрагивает каких-либо конкретных требований к документам округа.

Таким образом, можно подать заявление, отвечающее

Требования PACFile, но не все применимые

в округ подачи. Эти дополнительные требования, если

любые, стандартизированы по каждому округу и любым вопросам

в отношении этих политик следует обратиться к подаче

офис, в котором оформляется документ.

Это происходит, когда информация, записанная в

Мастер создания файлов неверен или отсутствует, такой участник

имя, адрес, номер телефона или другие демографические данные,

и это было отражено в документе, сгенерированном PACFile.

Чтобы исправить этот тип проблемы, необходимо открыть

подача через уведомление «Подача декларации на исправление»

а затем перейдите на соответствующую вкладку мастера

где информация может быть изменена. Этот шаг должен

быть завершена до повторного создания формы, сгенерированной PACFile.

Это происходит, когда информация, записанная в

Мастер создания файлов неверен или отсутствует, такой участник

имя, адрес, номер телефона или другие демографические данные,

и это было отражено в документе, сгенерированном PACFile.

Чтобы исправить этот тип проблемы, необходимо открыть

подача через уведомление «Подача декларации на исправление»

а затем перейдите на соответствующую вкладку мастера

где информация может быть изменена. Этот шаг должен

быть завершена до повторного создания формы, сгенерированной PACFile.

Об авторе