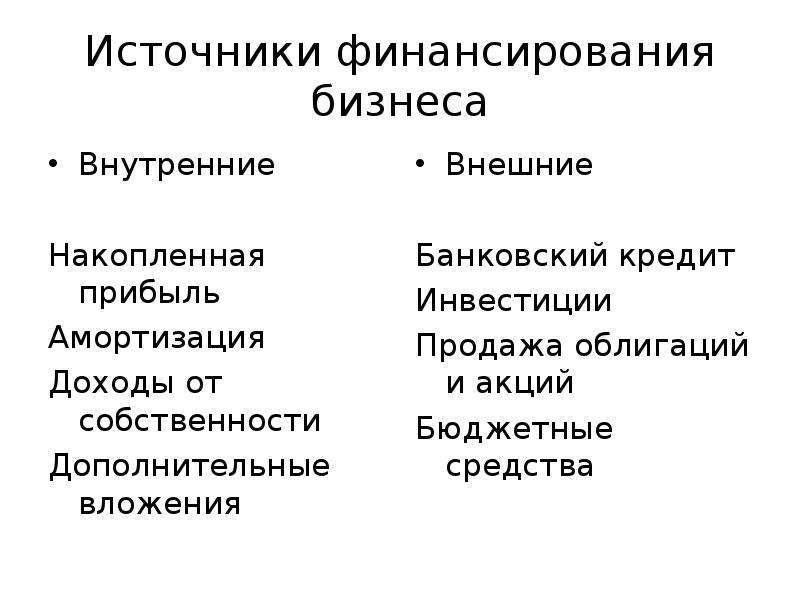

Источники финансирования бизнеса внутренние и внешние: источники финансирования бизнеса, внутреннее и внешнее финансирование бизнеса

источники финансирования бизнеса, внутреннее и внешнее финансирование бизнеса

Ни один бизнес не будет работать и развиваться, если в него не вкладывать деньги. Дополнительное финансирование требуется постоянно – на закупку товаров и сырья, оплату услуг, инвестиции в новые направления бизнеса или расширение имеющихся, приобретение основных средств. Сегодня мы поговорим о том, какие у компаний имеются возможные источники финансирования и о том, какое место среди них занимает факторинг.

Внешние и внутренние источники финансирования

Любой источник финансирования – это некий субъект, который готов предоставить бизнесу средства для ведения деятельности или развития. Говоря простым языком, деньги в бизнесе могут появиться двумя путями – либо они придут «со стороны», либо их вложит собственник бизнеса или само предприятие. Тот, кто вкладывает в бизнес деньги, и будет источником финансирования.

Исходя из этого, все источники финансирования бизнеса можно разделить на две большие группы:

-

Внешние источники – это средства «со стороны». Сюда входят инвестиции частных лиц или компаний, субсидии от государства, кредиты, займы, лизинг от финансовых учреждений, доходы от выпуска облигаций, продажи акций компании и т.д.

-

Внутренние источники – те, которые возникают в самом бизнесе. Сюда относят все, что принадлежит собственникам предприятия – прибыль (ее можно отвлечь из оборота, а можно оставить в бизнесе), личные средства владельца, а также собственность компании — амортизационные отчисления, фонд оплаты труда, активы предприятия (которые можно реализовать при необходимости), резервный капитал.

На стыке внешних и внутренних источников финансирования находится факторинг – пополнение оборотного капитала под уступку денежных требований по контракту.

Подробнее – в статье «Что такое факторинг»

В каких случаях компаниям требуется финансирование

Привлечение любого вида финансирования, как внешнего, так и внутреннего – знак того, что компании потребовались дополнительные средства для ведения бизнеса. При этом не стоит думать, что оформление кредитов, займов, привлечение факторинга и других видов финансирования обязательно говорит о проблемах. Существуют разные причины для привлечения финансирования:

-

Открытие новых подразделений или направлений бизнеса.

-

Расширение производства, для которого требуется закупка оборудования, транспорта, сырья и т.

п.

п.

-

Заключение новых крупных контрактов, работа по которым требует увеличения объема оборотного капитала.

-

Кассовые разрывы – выручка приходит позже срока погашения обязательств (такие ситуации могут быть разовыми, связанными с неисполнением обязательств контрагентами, или постоянными).

Подробнее о кассовых разрывах и их устранении в статье «Как факторинг помогает МСП избежать кассовых разрывов»

Как показывает практика, только в половине случаев привлечение финансирования необходимо по причине возникновения финансовых трудностей. Довольно часто деньги нужны не на решение проблем, а на увеличение объемов бизнеса, выхода на новый уровень работы.

Как нужно привлекать финансирование

Перед выбором финансирования ответьте на несколько вопросов:

Каждый источник финансирования имеет свою специфику – например, за счет кредита нельзя погасить долги по налогам или другой кредит, лизинг используется для приобретения активов, а факторинг – для быстрого превращения кредиторской или дебиторской задолженности в «живые» деньги.

От графика освоения средств зависит форма финансирования, деньги можно привлекать единовременно или траншами.

Подробнее – в статье «Чем кредитная линия отличается от факторинга?»

- В какой срок предприятие сможет вернуть полученные деньги?

-

Какой график погашения будет оптимальным?

-

«Перекрывает» ли выгода от реализации проекта затраты на привлечение финансирования?

Если внутренние источники для бизнеса, как правило, бесплатны, то за использование средств сторонних компаний необходимо заплатить. В том случае, когда проценты по кредиту оказываются больше, чем прибыль от использования ссуды, следует рассмотреть другие источники финансирования.

Проанализировав ситуацию, текущее положение в бизнесе и оценив, какие источники финансирования будут оптимальными в конкретном случае, вы сможете эффективно распределить полученные средства и извлечь из них максимум пользы.

Чтобы узнать индивидуальный лимит факторингового онлайн-финансирования, подайте заявку на сайте GetFinance или свяжитесь со специалистом по телефону 8 (800) 500 55 52

Источники финансирования бизнеса — внутренние и внешние виды

Бизнес не растет сам собой. Рост нужно постоянно стимулировать. Для этого нужны дополнительные денежные вливания. Откуда их взять и как грамотно выбрать источники финансирования — читайте в нашей статье.

Определение финансирования бизнеса

Финансирование — это способ обеспечить свой бизнес деньгами для функционирования или развития. Если предприниматель вкладывает в сторонние фирмы — это уже инвестирование.

Виды источников финансирования

Привлечь деньги в можно из внешних и внутренних источников. Чтобы понять, какой из возможных инструментов самый подходящий, задайте себе 4 вопросов:

Чтобы понять, какой из возможных инструментов самый подходящий, задайте себе 4 вопросов:

- Зачем и сколько денег мне надо? На какой срок? Какой результат я планирую получить?

- Где я могу взять их взять?

- Какой ресурс мне обойдется дешевле всех? Составьте список в порядке возрастания стоимости.

- Какой будет отдача от использования каждого инструмента (или их сочетании)? Просчитайте прибыль и составьте рейтинг — от малоэффективных к выгодным.

Такой несложный анализ позволит выбрать ресурс, который принесет наибольший результат с меньшими затратами. Рассмотрим эти инструменты.

Внутренние виды финансирования

Когда бизнес вкладывает сам в себя. Это:

- Прибыль. Если от совокупности доходов отнять все расходы, то получим сумму, часть которой можно пустить на развитие фирмы. Обычно так и делают.

- Амортизационные отчисления. Часть прибыли предприятия аккумулируется в специальном фонде для будущих расходов на ремонт или замену оборудования.

Но его балансовая стоимость из-за износа постоянно уменьшается и часть средств из амортизационного фонда можно пустить в дело. Конечно же, деньги потом придется вернуть.

Но его балансовая стоимость из-за износа постоянно уменьшается и часть средств из амортизационного фонда можно пустить в дело. Конечно же, деньги потом придется вернуть. - Кредиторская задолженность. Фирма берет деньги из суммы, которую должна была отдать своим кредиторам (чаще всего поставщикам). Но рано или поздно их придется вернуть и есть риск не выполнить обязательства. А это чревато дополнительными издержками.

- Устойчивые пассивы. Можно использовать часть суммы, которую фирма должна будет потратить в ближайшее время на запланированные платежи, но пока не израсходовала. Например, заработная плата работников, соцотчисления, предоплата за товары и услуги. Это краткосрочный инструмент, потому что деньги надо будет быстро вернуть на баланс.

- Резервы предстоящих расходов и платежей. Есть статьи расходов, которые невозможно точно спрогнозировать. Например, штрафные санкции/пени/компенсации, компенсации на неиспользованные отпуска, гарантийное обслуживание и т.

д. Но на них в бюджете ежегодно закладывается определенная сумма. Часть этих денег тоже можно пустить на развитие производства.

д. Но на них в бюджете ежегодно закладывается определенная сумма. Часть этих денег тоже можно пустить на развитие производства. - Отложенный доход. Это как бы «прибыль наперед» — деньги, которые уже поступили на счета, но отражены они будут только в последующих периодах. Например: авансовые проплаты, подписка на периодические издания, спонсорские подарки.

А можно продать часть оборудования или недвижимости. Но это оказаться дорого, потому что продавать имущество придется задешево, а покупать потом — по рыночной цене.

Еще вариант — сдать в аренду неиспользуемые активы (оборудование, недвижимость). Но это разовый способ и его нельзя назвать регулярным источником.

Внешние виды финансирования

Когда деньги привлекаются извне. Это могут быть:

- Банки (заемный капитал). Самый распространенный вид финансирования. Это долгосрочные и краткосрочные кредиты и займы, лизинг, торговые кредиты, ссуды, векселя. Здесь нужно просчитать свои возможности, сможет ли бизнес покрыть проценты по займу.

- Государство. Предприятиям государственного сектора выделяются деньги из госбюджета в виде: прямых капитальных вложений (государство рассчитывает на соразмерную часть прибыли), субсидий (безвозмездное спонсирование) или госзаказа (государство покупает продукцию или услуги фирмы).

- Продажа акций. Можно дополнительно выпустить и продать акции компании. В ОАО инвесторами может выступить любой человек, в ЗАО круг инвесторов ограничен. Или преобразовать форму собственности для привлечения средств, например, из ИП в ОАО.

- Нефинансовые организаций. Это различные фонды поддержки предпринимательства, благотворительные организации. Здесь спонсирование также безвозмездное.

- Проектное финансирование. Когда инвесторы вкладывают деньги не в деятельность предприятия в целом, а в конкретный проект, который она реализует. Прибыль инвесторы получают из дохода от этого проекта.

- Партнерство. Когда инвестором выступает предприятие-партнер.

Такое сотрудничество выгодно обеим сторонам и часто применяется как инструмент изыскания дополнительных средств.

Такое сотрудничество выгодно обеим сторонам и часто применяется как инструмент изыскания дополнительных средств.

Еще можно привлекать иностранные инвестиции. Но на практике это возможно только в высокодоходных отраслях среднего или крупного бизнеса.

Конечно, использование внутренних инструментов надежнее и обходится бизнесу дешевле, чем привлечение сторонних средств. Но для капиталоемких производств их часто недостаточно. Чтобы понять, какой ресурс лучше подходит в каждом случае, надо взвесить все их плюсы и минусы.

Положительные стороны источников финансирования

Плюсы самофинансирования:

- фирма становится более устойчивой, потому что деньги привлекаются быстро и в нужном объеме;

- легче принимать решения о развитии производства и контролировать исполнение;

- снижается долговая нагрузка по внешним обязательствам;

- экономия на налоге на прибыль;

- не надо тратить деньги на поиск инвесторов.

Плюсы внешних ресурсов:

- можно привлечь любую необходимую сумму;

- возможность расширять производство, когда нет денег;

- собственные средства не выводятся из оборота;

- свобода в использовании денег;

- возможность модернизировать техническую базу, обеспечить рост и развитие предприятия;

- растет прибыль и рентабельность фирмы в целом.

Отрицательные стороны источников финансирования

Минусы самофинансирования:

- предприятие лишается финансовой «подушки безопасности»;

- не всегда можно изыскать нужную сумму;

- прибыль может быть сезонной;

- истощение амортизационного фонда;

- низкий рост рентабельности по сравнению с привлечением средств извне.

Минусы внешних инструментов:

- средства даются под проценты;

- деньги придется возвращать независимо от полученной от их использования прибыли;

- собственная прибыль уменьшается из-за долговых обязательств;

- чтобы обеспечить заем, нужно заложить часть активов;

- меньше финансовая устойчивость, выше риск банкротства;

- бюрократические трудности при оформлении займов.

Как выбрать источник финансирования

После того, как определены цели и сроки финансирования, нужно выбрать инструмент. Алгоритм такой:

- Определяем во сколько обойдется использование ресурса.

Здесь учитываются: процентные ставки, уровень инфляции, премии, вознаграждения и другие выплаты, налоговая нагрузка.

Здесь учитываются: процентные ставки, уровень инфляции, премии, вознаграждения и другие выплаты, налоговая нагрузка. - Оцениваем доступность ресурса. Обращаем внимание на: правовую форму предприятия, его размер, финансовое обеспечение, величину активов и оборотных средств, престиж, кредитную историю, скорость получения денег.

- Понимаем риски, связанные с этим источником: риски неплатежеспособности, снижения финансовой устойчивости, процентные, инвестиционные и инфляционные риски.

- Определяем, за счет чего можно минимизировать риски: страхование, самострахование, резервирование средств и т.д.

Наиболее подходящим ресурсом будет тот, при котором производительность бизнеса стабильно растет, а прибыль с лихвой покрывает долговые обязательства.

Все расчеты должны проводиться финансовым отделом предприятия. Анализ покажет, какие ресурсы использовать выгодно, а какие станут «камнем на шее» компании.

3.9 / 5 ( 8 голосов )

Источники финансирования предприятия

Финансирование предприятия должно решать задачи обеспечения расширенного воспроизводства. Именно поэтому своевременное и в необходимом объеме финансирование предприятия из различных источников позволяет ему решать задачи ведения бизнеса и собственного развития. Однако для привлечения такого финансирования предприятие:

Именно поэтому своевременное и в необходимом объеме финансирование предприятия из различных источников позволяет ему решать задачи ведения бизнеса и собственного развития. Однако для привлечения такого финансирования предприятие:

2) должно определить оптимальный источник финансирования.

Источники финансирования предприятия

Источники финансирования предприятия делятся на внутренние и внешние.

Внутренние источники финансирования предприятия — это его собственные средства: прибыль и амортизационные отчисления.

Внешние источники финансирования — это различные заемные и привлечен¬ные средства: поступления от эмиссии и размещения акций, кредиты банков, продажа долей в уставном капитале и так далее.

Внутренние и внешние источники финан¬сирования предприятий имеют свои особенности. Так, использование для развития собственных ресурсов позволяет руководству предприятия сохранять независимость в производственной деятельности, быстро принимать решения и не нести затрат на возвращение средств.

Однако довольно часто собственные средства предприятия не могут покрыть всей потребности в финансировании, и тогда привлечение внешних источников является единственной возможностью развивать компанию.

Разделение внешних источников финансирования на заемный и привлеченный капитал также делается не случайно:

заемный капитал — это, как правило, банковские кредиты, возвращение которых происходит за счет всех активов предприятия, при этом банки не контролируют процесс использования кредитных средств;

привлеченный капитал — это, как правило, инвестиции, возврат которых должен происходить только за счет реализации конкретной бизнес-идеи, под которую они были привлечены, и их использование проходит под контролем инвестирующей структуры.

Выбор источника финансирования предприятия

Наша компания предлагает следующие услуги при выборе способа финансирования предприятия:

изучение деятельности предприятия и определение его потребностей в долгосрочном и краткосрочном финансировании;

предложения в части оптимизации состава и структуры активов предприятия;

консультирование для повышения финансовой устойчивости предприятия;

предложения для повышения отдачи от финансирования предприятия и снижения последующих расходов.

jordan SneakersWoman Shoes

ИСТОЧНИКИ ФИНАНСИРОВАНИЕ ПРЕДПРИЯТИЯ | Консалтинг «ЕвразиЯ»

Финансирование предприятия — это обеспечение предприятий необходимыми финансовыми ресурсами. Первоначально формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд.

Его величина показывает размер тех основных и оборотных денежных средств, которые инвестированы в процесс производства. Финансирование основных средств предприятия должно решать задачи обеспечения расширенного воспроизводства. Своевременное финансирование предприятия позволяет ему решать задачи ведения бизнеса и собственного развития. Для привлечения осуществления этого предприятие должно располагать определенными источниками средств. Кроме этого, оно должно определить оптимальный источник финансирования.

Своевременное финансирование предприятия позволяет ему решать задачи ведения бизнеса и собственного развития. Для привлечения осуществления этого предприятие должно располагать определенными источниками средств. Кроме этого, оно должно определить оптимальный источник финансирования.

Источники финансирования предприятия делятся на внутренние и внешние. Внутренние источники называют собственные средства предприятия: прибыль и амортизационные отчисления. А внешние источники — это различные заемные и привлеченные средства: поступления от эмиссии и размещения акций, кредиты банков, продажа долей в уставном капитале и так далее. Каждый из внутренних и внешних источников имеет свои особенности. Так, использование для развития собственных ресурсов позволяет руководству предприятия сохранять независимость в производственной деятельности, быстро принимать решения и не нести затрат на возвращение средств. Но нередко собственные средства предприятия не могут покрыть всей потребности в финансировании, и тогда привлечение внешних источников является единственной возможностью развивать компанию. На практике все перечисленные формы финансирования расходов могут применяться одновременно.

На практике все перечисленные формы финансирования расходов могут применяться одновременно.

А теперь предлагаю детально рассмотреть источники финансирования. По месту возникновения финансовые ресурсы предприятия классифицируются на:

• внутренние финансирование;

• внешнее финансирование.

Внутреннее финансирование предполагает использование тех финансовых ресурсов, источники которых образуются в процессе финансово-хозяйственной деятельности организации. Примером таких источников могут служить чистая прибыль, амортизация, кредиторская задолженность, резервы предстоящих расходов и платежей, доходы будущих периодов.

При внешнем финансировании используются денежные средства, поступающие в организацию из внешнего мира. Источниками внешнего финансирования могут быть учредители, граждане, государство, финансово-кредитные организации, не финансовые организации.

Группировка финансовых ресурсов организаций по источникам их формирования представлена на рисунке ниже.

Финансовые ресурсы организации в отличие от материальных и трудовых отличаются взаимозаменяемостью и подверженностью инфляции и девальвации.

В настоящее время актуальной проблемой для отечественных промышленных предприятий является состояние основных производственных фондов, изношенность которых достигла 70%. При этом речь идет не только о физическом, но и о моральном износе. Назрела необходимость переоснащения предприятий новым высокотехнологическим оборудованием. При этом важен выбор источника финансирования указанного переоснащения.

Выделяют следующие источники финансирования:

• Внутренние источники предприятия (чистая прибыль, амортизационные отчисления, реализация или сдача в аренду неиспользуемых активов).

• Привлеченные средства (иностранные инвестиции).

• Заемные средства (кредит, лизинг, векселя).

• Смешанное (комплексное, комбинированное) финансирование.

Внутренние источники финансирования предприятия

В современных условиях предприятия самостоятельно распределяют прибыль, остающуюся в их распоряжении. Рациональное использование прибыли предполагает учет таких факторов, как реализация планов дальнейшего развития предприятия, а также соблюдение интересов собственников, инвесторов и работников.

Как правило, чем больше прибыли направляется на расширение хозяйственной деятельности, тем меньше потребность в дополнительном финансировании. Величина нераспределенной прибыли зависит от рентабельности хозяйственных операций, а также от принятой на предприятии дивидендной политики.

К достоинствам внутреннего финансирования предприятия следует отнести отсутствие дополнительных расходов, связанных с привлечением капитала из внешних источников, и сохранение контроля за деятельностью предприятия со стороны собственника.

Недостатком данного вида финансирования предприятия является не всегда возможное его применение на практике. Амортизационный фонд потерял свое значение потому, что нормы амортизации для большинства видов оборудования, используемых в промышленных предприятиях, занижены и уже не могут служить в качестве полноценного источника финансирования, а разрешенные ускоренные методы начисления амортизации не могут быть использованы для существующего оборудования.

Второй внутренний источник финансирования — прибыль предприятия, оставшаяся после уплаты налогов. Как показывает практика, большинству предприятий не хватает собственных внутренних ресурсов для обновления основных фондов.

На нашем ТЕЛЕГРАМ канале вы всегда сможете быть в курсе новостей, новых статей, истории и практика иностранцев в Турции. Подписывайтесь и следите за полезными ПУБЛИКАЦИЯМИ.

Привлеченные средства

При выборе в качестве источника финансирования иностранного инвестора предприятию следует учитывать тот факт, что инвестору интересны высокая прибыль, сама компания и его доля собственности в ней. Чем выше доля иностранных инвестиций, тем меньше остается контроля у собственника предприятия.

Остается финансирование из заемных средств, при котором встает выбор между лизингом и кредитом. Чаще всего на практике эффективность лизинга определяют посредством сравнения его с банковским кредитом, что не совсем корректно, потому что для каждой конкретной сделки приходится учитывать свои специфические условия.

Кредит — как источник финансирования предприятия

Кредит — заем в денежной или товарной форме, предоставляемый кредитором заемщику на условиях возвратности, чаще всего с выплатой заемщиком процента за пользование займом. Эта форма финансирования является наиболее распространенной.

Эта форма финансирования является наиболее распространенной.

Преимущества кредита:

• кредитная форма финансирования отличается большей независимостью в применении полученных денежных средств без каких-либо специальных условий;

• чаще всего кредит предлагает банк, обслуживающий конкретное предприятие, так что процесс получения кредита становится весьма оперативным.

К недостаткам кредита можно отнести следующее:

• срок кредитования в редких случаях превышает 5 лeт, что является непосильным для предприятий, нацеленных на долгосрочную прибыль;

• для получения кредита предприятию требуется предоставление залога, зачастую эквивалентного сумме самого кредита;

• в некоторых случаях банки предлагают открыть расчетный счет в качестве одного из условий банковского кредитования, что не всегда выгодно предприятию;

• при данной форме финансирования предприятие может использовать стандартную схему амортизации приобретенного оборудования, что обязывает выплачивать налог на имущество в течение всего срока пользования.

Лизинг — как источник финансирования предприятия

Лизинг представляет собой особую комплексную форму предпринимательской деятельности, позволяющую одной стороне — лизингополучателю — эффективно обновлять основные фонды, а другой — лизингодателю — расширить границы деятельности на взаимовыгодных для обеих сторон условиях.

Преимущества лизинга:

• Лизинг предполагает 100%-ное кредитование и не требует немедленно начинать платежи. При использовании обычного кредита для покупки имущества предприятие должно около 15% стоимости оплачивать за счет собственных средств.

• Лизинг позволяет предприятию, не имеющему значительных финансовых ресурсов, начать реализацию крупного проекта.

Для предприятия гораздо проще получить контракт по лизингу, чем ссуду — ведь обеспечением сделки служит само оборудование.

Лизинговое соглашение более гибко, чем ссуда. Ссуда всегда предполагает ограниченные размеры и сроки погашения. При лизинге предприятие может рассчитывать поступление своих доходов и выработать с лизингодателем соответствующую удобную для него схему финансирования. Погашение может осуществляться из средств, поступающих от реализации продукции, которая произведена на оборудовании, взятом в лизинг. Перед предприятием открываются дополнительные возможности по расширению производственных мощностей: платежи по договору лизинга распределяются на весь срок действия договора и, тем самым, высвобождаются дополнительные средства для вложения в другие виды активов.

Ссуда всегда предполагает ограниченные размеры и сроки погашения. При лизинге предприятие может рассчитывать поступление своих доходов и выработать с лизингодателем соответствующую удобную для него схему финансирования. Погашение может осуществляться из средств, поступающих от реализации продукции, которая произведена на оборудовании, взятом в лизинг. Перед предприятием открываются дополнительные возможности по расширению производственных мощностей: платежи по договору лизинга распределяются на весь срок действия договора и, тем самым, высвобождаются дополнительные средства для вложения в другие виды активов.

Лизинг не увеличивает долг в балансе предприятия и не затрагивает соотношения собственных и заемных средств, т.е. не снижает возможность предприятия по получению дополнительных займов. Очень важно, что оборудование, приобретенное по договору лизинга, может не числиться на балансе лизингополучателя в течение всего срока действия договора, а значит, не увеличивает активы, что освобождает предприятие от уплаты налогов на приобретенные основные средства.

Лизинговые платежи, уплачиваемые предприятием, целиком относятся на издержки производства. Если имущество, полученное по лизингу, учитывается на балансе лизингополучателя, то предприятие может получить выгоды, связанные с возможностью ускоренной амортизации предмета лизинга. Амортизационные начисления по такому имуществу могут начисляться исходя из его стоимости и норм, утвержденных в установленном порядке, увеличенных на коэффициент не выше 3.

Лизинговым компаниям в отличие от банков не нужен залог, если данное имущество или оборудование ликвидно на вторичном рынке.

Лизинг позволяет предприятием на совершенно законных основаниях минимизировать налогообложение, а также относить все расходы по обслуживанию оборудования на лизингодателя.

Если Вам хочется получать много интересной и полезной информации настоятельно советуем подписаться в социальные группы нашей компании в: ТЕЛЕГРАМ канале, ФЕЙСБУКЕ, ВКОНТАКТЕ, ОДНОКЛАССНИКАХ или в ТВИТТЕРЕ

Финансирование бизнеса — внутренние и внешние источники

Открытие, функционирование и развитие любого предпринимательского проекта требует вложения денег. Они нужны для обеспечения текущих расходов, выполнения финансовых обязательств, выплаты работникам, развития производства. Начальной стадией формирования финансовых ресурсов предприятия является уставный капитал – денежные средства, необходимые для старта бизнес-проекта. Тогда же формируется и стартовый оборотный капитал – совокупность денежных средств, направляемых на обеспечение производственно-коммерческого цикла предприятия. Финансирование производства – совокупность форм, методов, принципов и условий финансового обеспечения простого и расширенного производства. Для финансирования бизнеса предприниматель может опираться на собственные возможности и привлекать сторонний капитал. Наличие достаточного количества финансовых ресурсов и эффективное их использование обуславливают финансовую устойчивость предприятия.

Они нужны для обеспечения текущих расходов, выполнения финансовых обязательств, выплаты работникам, развития производства. Начальной стадией формирования финансовых ресурсов предприятия является уставный капитал – денежные средства, необходимые для старта бизнес-проекта. Тогда же формируется и стартовый оборотный капитал – совокупность денежных средств, направляемых на обеспечение производственно-коммерческого цикла предприятия. Финансирование производства – совокупность форм, методов, принципов и условий финансового обеспечения простого и расширенного производства. Для финансирования бизнеса предприниматель может опираться на собственные возможности и привлекать сторонний капитал. Наличие достаточного количества финансовых ресурсов и эффективное их использование обуславливают финансовую устойчивость предприятия.

Финансирование стартового капитала

Источником финансовых ресурсов в момент учреждения предприятия могут быть собственные и привлеченные средства. Вкладывать в бизнес собственные накопления – лучший способ формирования стартового капитала. Предприниматель рискует только своими средствами, не связан никакими обязательствами. Но накопленных средств может быть недостаточно для запуска бизнеса и тогда предпринимателю приходится искать источники привлечения средств. Их немного:

Вкладывать в бизнес собственные накопления – лучший способ формирования стартового капитала. Предприниматель рискует только своими средствами, не связан никакими обязательствами. Но накопленных средств может быть недостаточно для запуска бизнеса и тогда предпринимателю приходится искать источники привлечения средств. Их немного:

- Неофициальный кредит. Начинающему предпринимателю сформировать свой стартовый капитал могут помочь друзья и родственники. Такие займы чаще всего даются на беспроцентной основе, возврат не регламентируется жесткими сроками. Минус этого пути – значительных средств собрать не удастся.

- Государственные программы поддержки малого и среднего бизнеса – включают различные виды помощи начинающим предпринимателям: имущественную, финансовую, информационную, консультационную. Получить государственное финансирование достаточно сложно – нужно подготовить большое количество документов, победить в конкурсе. Кроме того, нужно быть готовым к тщательному контролю.

- Банковские займы и кредиты – способ, позволяющий получить достаточное количество денежных средств на открытие бизнеса. Главная трудность заключается в том, чтобы найти банк, который согласится профинансировать стартап.

- Инвесторы – существуют различные организации и частные лица (их еще называют бизнес-ангелами), которые предоставляют денежные средства начинающим предпринимателям на определенных условиях. Найти инвестора для финансирования стартового капитала еще сложнее, чем получить кредит в банке.

- Венчурные фонды – инвестиционные фонды, вкладывающие деньги в рискованные предприятия, принципиально новые проекты, охватывающие сферы новых технологий, исследований, ноу-хау. Средства вкладываются на длительный срок, позволяющий предприятию начать получать стабильную прибыль.

- Гранты на открытие бизнеса – их предоставляют как государственные (муниципальные, федеральные органы власти), так и частные грантодатели. Грант – это безвозмездная субсидия, ее не нужно будет возвращать.

Для его получения нужно представить на рассмотрение актуальную, жизнеспособную, интересную бизнес-идею, составить бизнес-план, заинтересовать грантодателя в проекте. Важный момент: необходимо составлять отчеты об использовании полученных средств, на основании чего будет формироваться репутация грантополучателя.

Для его получения нужно представить на рассмотрение актуальную, жизнеспособную, интересную бизнес-идею, составить бизнес-план, заинтересовать грантодателя в проекте. Важный момент: необходимо составлять отчеты об использовании полученных средств, на основании чего будет формироваться репутация грантополучателя.

Выбор источников начального капитала определяется финансовыми возможностями предпринимателя и самой бизнес идеей, которую предполагается реализовать. Различные источники финансирования бизнеса можно сочетать.

Источники финансирования действующего предприятия

Финансовые ресурсы предприятия – это денежные поступления и доходы, находящиеся в распоряжении хозяйствующих субъектов и предназначенные для обеспечения хозяйственной деятельности. Они формируются за счет внутренних (собственных), и внешних (привлеченных и заемных) средств.

Внутренние источники формируются в ходе хозяйственной деятельности предприятия. Таковыми являются:

Таковыми являются:

- чистая прибыль – абсолютный финансовый показатель, отражающий положительную разницу между доходами и расходами предприятия;

- амортизационные отчисления – постепенное перенесение стоимости основных производственных фондов на производимый продукт для возмещения их износа;

- неиспользуемые активы – их продажа или сдача в аренду;

- резервные фонды – отложенные средства на случай непредвиденных расходов;

- перераспределение средств – перевод финансов с менее эффективного проекта на приоритетный;

- безвозмездная финансовая помощь – бюджетные ассигнования, пожертвования, благотворительные взносы;

- увеличение финансирование со стороны владельца или учредителей;

Используя внутренние ресурсы, предприниматель избегает расходов, связанных с привлечением капитала извне, сохраняет контроль над деятельностью предприятия.

Часто для реализации поставленных задач предприятию не хватает собственных ресурсов, возникает потребность во внешних источниках финансирования. Существуют различные пути привлечения сторонних ресурсов:

Существуют различные пути привлечения сторонних ресурсов:

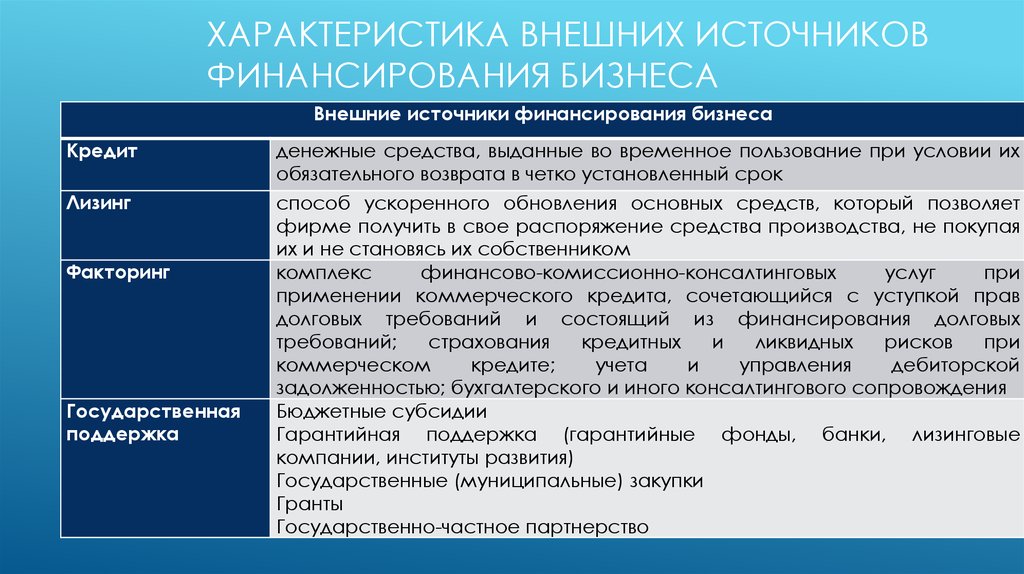

- Банковский кредит – предоставление денежных средств на условиях, предусмотренных договором.

- Коммерческий кредит – предоставляется предприятию фирмой-поставщиком при закупке товара.

- Факторинг – форма кредитования поставщиков посредством выкупа краткосрочной задолженности, возникающей в условиях отсрочки платежей. Посредником выступает банк или компания-фактор.

- Форфейтинг – операция продажи в кредит, осуществляемая путем покупки кредитором долговых документов заемщика без возможности регресса на предыдущего держателя обязательств. Банк-форфейтор выкупает долг заемщика, который переуступает ему права на получение выручки в виде ценных бумаг.

- Проектное финансирование (инвестиционный кредит) – средства выделяются под прибыль, которую проект будет приносить в будущем.

- Лизинг – форма кредитования, заключающаяся в предоставлении необходимого имущества во временное пользование за определенные регулярные отчисления. В большинстве случаев предприятие по истечению определенного срока выкупает предоставленное имущество по остаточной стоимости у лизинговой компании.

- Выпуск ценных бумаг – помимо привлечения средств, создает положительный имидж предприятия, что способствует привлечению инвестиций.

- Государственные программы поддержки – на этот источник финансирования могут рассчитывать только организации, работающие в приоритетных для государства сферах и соответствующие всем необходимым критериям.

- Долевое финансирование – привлечение в состав учредителей нового члена, который стабилизирует финансовую ситуацию на предприятии посредством внесения своих средств в уставный капитал.

- Слияние – объединение двух и более организаций в одно новое юридическое лицо.

- Овердрафт – кредитование банком расчетного счета предприятия при недостаточности или отсутствии средств на нем.

Соотношение собственного и заемного капиталов является важнейшим показателем деятельности предприятия. Кредиты могут быть:

- долгосрочными – предоставляться для осуществления инвестиционной деятельности;

- краткосрочными – обеспечивать текущую деятельность.

Внешние источники финансирования требуют различные виды обеспечения. Это может быть осуществление контроля над решениями и операциями, наличие представителя в совете директоров, предоставление имущества в залог.

Заключение

Выбирая источники финансирования, предприниматель должен тщательно взвесить и рассчитать потребности и возможности своей фирмы. Обращение к внутренним ресурсам не вызывает трудностей, позволяет собственникам сохранять контроль над деятельностью предприятия и независимость в принятии решений. Главный их недостаток – ограниченность. Привлечение финансовых ресурсов из внешних источников снижает финансовую независимость предприятия и увеличивает риски, сопряжено с ответственностью перед кредиторами. Вместе с тем внешнее финансирование способно обеспечить быстрое развитие и расширение производства, повышение его рентабельности. В каждом отдельном случае предприниматель или менеджер разрабатывает индивидуальную схему финансирования, выбирает варианты, удовлетворяющие целям и задачам предприятия.

Читать далее >>Источники финансирования бизнеса

Для того чтобы начать своё дело необходимы средства. Прежде чем получить прибыль, приходиться понести определённые издержки. Именно поэтому предпринимательство и считается рискованным делом: средства потратил, а прибыль… может, будет, а может, и нет.

Проблема поисков источников финансирования встаёт перед фирмой и тогда, когда требуется расширить производство, и тогда, когда наступают «тяжёлые времена», которые как-то надо пережить.

Источники финансирования бизнеса

Все возможные источники пополнения капитала можно разделить на две большие группы: внутренние и внешние.

Фирма может инвестировать в собственное развитие часть полученной прибыли. Можно продать или сдать в аренду неиспользуемое оборудование, пустующие площади. Снизить уровень запасов сырья, комплектующих, для торговых предприятий – товаров. Иногда для этих целей используется амортизационный фонд, то есть те отчисления, которые делаются в счёт необходимой в будущем замены оборудования.

Внутренние и внешние источники финансирования

Внутреннее финансирование имеет несколько весомых плюсов. Фирме не приходится нести никаких дополнительных расходов.

Не надо, например, отдавать кому-то часть прибыли: банковские проценты по кредиту или дивиденды акционерам. Владелец (или владельцы) предприятия полностью сохраняют контроль над производством и сбытом продукции в своих руках.

Минус один, но ещё более весомый: внутренних источников часто элементарно не хватает для обновления основных фондов, для расширения производства, для реализации нового бизнес-проекта.

Тогда приходится прибегать к внешним источникам. Первое, что приходит на ум – кредит. Он выдаётся на определённый срок на условиях возвратности, платности и гарантированности. Кредиты предлагают многие банки. В большинстве случаев предприятие вполне свободно решает, как именно эти средства будут использоваться. Но нужно помнить не только о необходимости их своевременного возврата, даже в случае банкротства фирмы, но и о том, что выплата задолженности и процентов по ней может серьёзно увеличить издержки производства. К тому же, достаточно редко банки идут на предоставление долгосрочных кредитов (более чем на три года), а некоторым проектам для реализации требуется больше времени. Кроме того, в обеспечение кредита часто предприятие должно предоставить залог, который может быть равен сумме взятого в долг.

Кредит

Кредит бывает не только банковский, но и коммерческий. Его предприятия-партнёры предоставляют друг другу в форме аванса, предоплаты или отсрочки платежа. Условия коммерческого кредита более лояльны, проценты по нему чаще всего меньше. Но он не может быть долгосрочным.

Привлечь дополнительные средства можно также, включив в число учредителей фирмы новых людей. Они внесут свой пай, увеличив уставной капитал. Но с ними придётся делиться властью. Можно выпустить в обращение акции или облигации. Если фирма достаточно надёжна, хорошо зарекомендовала себя на рынке, вполне возможно найдётся достаточное количество людей, которые захотят стать её акционерами. В случае чего возвращать стоимость акций им не придётся. Но частью прибыли надо будет поступиться. И потом, некоторые важные решения необходимо будет принимать коллегиально – на собрании акционеров или заседании совета акционерного общества. Это может снизить оперативность руководства компанией. Но акционирование – очень популярный в мире вариант привлечения дополнительных инвестиций. Большинство крупных компаний – акционерные общества.

Если речь идёт о необходимости обновления основного капитала, то можно также прибегнуть к лизингу. Этот термин происходит от английского глагола to lease– сдать в аренду.

У лизинговой компании можно приобрести недвижимое или движимое имущество в долгосрочную аренду с правом последующего выкупа или без него. Это могут быть задания, сооружения, машины, станки, компьютеры… В принципе, даже целиком оборудованное предприятие. В этом случае отпадет проблема залога. Само имущество им является. Чаще всего лизинговые компании не требует немедленной оплаты. Она может осуществляться из доходов от продажи продукции, выпущенной на этом оборудовании. Предприятие может также воспользоваться дополнительными услугами: техническое обслуживание взятого в лизинг имущества, обучение персонала и тому подобное. Платежи по лизингу полностью включаются в издержки производства.

Лизинг

Когда речь идёт о дополнительных источниках финансирования, крупные фирмы оказываются в более предпочтительном положении. У них обычно выше собственные доходы, их кредитоспособность вызывает больше доверия у банков. Мелким предприятиям приходиться тяжелее. В большинстве развитых государств мира малый бизнес может рассчитывать на государственную поддержку, финансирование из специальных бюджетных и внебюджетных фондов.

Финансирование предприятий, финансирование основных средств – ЗАО Авангард Лизинг.

ПечатьФинансирование предприятия — это обеспечение предприятий необходимыми финансовыми ресурсами. Первоначально формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд.

Его величина показывает размер тех основных и оборотных денежных средств, которые инвестированы в процесс производства. Финансирование основных средств предприятия должно решать задачи обеспечения расширенного воспроизводства. Своевременное финансирование предприятия позволяет ему решать задачи ведения бизнеса и собственного развития. Для привлечения осуществления этого предприятие должно располагать определенными источниками средств. Кроме этого, оно должно определить оптимальный источник финансирования.

Источники финансирования предприятия делятся на внутренние и внешние. Внутренние источники называют собственные средства предприятия: прибыль и амортизационные отчисления. А внешние источники — это различные заемные и привлеченные средства: поступления от эмиссии и размещения акций, кредиты банков, продажа долей в уставном капитале и так далее. Каждый из внутренних и внешних источников имеет свои особенности. Так, использование для развития собственных ресурсов позволяет руководству предприятия сохранять независимость в производственной деятельности, быстро принимать решения и не нести затрат на возвращение средств. Но нередко собственные средства предприятия не могут покрыть всей потребности в финансировании, и тогда привлечение внешних источников является единственной возможностью развивать компанию. На практике все перечисленные формы финансирования расходов могут применяться одновременно.

Главное — добиться между ними оптимального для данного периода соотношения. Достижение подобного оптимума возможно лишь на основе активной финансовой стратегии, проводимой финансовыми службами предприятия. Оптимальным считается соотношение между собственными и заёмными средствами, если оно составляет 2:1. Иными словами, собственные финансовые ресурсы должны превосходить заемные в 2 раза. В этом случае финансовое положение предприятия считается устойчивым. Разделение внешних источников финансирования основных средств на заемный и привлеченный капитал также делается не случайно.

Заемный капитал — это, как правило, банковские кредиты, возвращение которых происходит за счет всех активов предприятия, при этом банки не контролируют процесс использования кредитных средств. А привлеченный капитал — это, как правило, инвестиции, возврат которых должен происходить только за счет реализации конкретной бизнес-идеи, под которую они были привлечены, и их использование проходит под контролем инвестирующей структуры.

Для того, чтобы определить оптимальные источники финансирования предприятия, необходимо провести определенный анализ деятельности предприятия. Грамотный и обдуманный выбор источников финансирования повысит отдачу от использования средств и не вызовет дополнительной необоснованной нагрузки на предприятие, связанной с необходимостью возврата средств.

Разница между внутренними и внешними источниками финансирования (со сравнительной таблицей)

Бизнес подразумевает коммерческую деятельность по производству и распределению товаров и услуг конечным потребителям с целью получения прибыли. Для ведения различной коммерческой деятельности предприятию требуются деньги, и поэтому считается, что финансы являются стержнем бизнеса, который поддерживает его работу. Капитала, привнесенного собственником в бизнес, недостаточно для удовлетворения финансовых потребностей, поэтому он / она ищет новые способы удовлетворения потребностей в основном и оборотном капитале.Исходя из источника генерации, он классифицируется как внутренних и внешних источников, причем первый охватывает те средства, которые генерируются в рамках бизнеса.

И наоборот, последнее подразумевает источники средств вне бизнеса, такие как финансирование, предоставляемое инвесторами, кредитными учреждениями и т. Д.

Фирма может привлекать средства из разных источников, каждый из которых имеет свои особенности. Необходимо понимать основные характеристики источников финансирования, чтобы определить лучший доступный источник для удовлетворения финансовых требований.В данной статье мы поговорим о различиях между внутренними и внешними источниками финансирования.

Содержание: Внутренние источники финансирования против внешних источников финансирования

- Таблица сравнения

- Определение

- Ключевые отличия

- Заключение

Сравнительная таблица

| Основа для сравнения | Внутренние источники финансирования | Внешние источники финансирования |

|---|---|---|

| Значение | Внутренние источники финансирования относятся к источникам финансирования бизнеса, которые генерируются в рамках бизнеса из существующих активов или деятельности. | Внешние источники финансирования подразумевают размещение капитала или средств из источников за пределами бизнеса. |

| Включает | Продажа акций, Продажа основных средств, нераспределенная прибыль и взыскание долгов | Финансовые учреждения, ссуды от банков, Привилегированные акции, Облигации, Государственные депозиты, Финансирование лизинга, Коммерческие ценные бумаги, Торговый кредит, Факторинг. |

| Стоимость | Низкая | Высокая |

| Залог | Не требуется | Иногда требуется. |

| Привлеченная сумма | Сравнительно меньше | Огромная |

Определение внутренних источников финансирования

В бизнесе внутренние источники финансирования разграничивают средства, привлеченные от существующих активов и повседневных операций концерна. Он направлен на увеличение денежных средств, получаемых от обычной коммерческой деятельности. Для этого проводится оценка и контроль затрат, а также анализ бюджета. Более того, условия кредитования с клиентами проверяются, чтобы эффективно управлять взысканием дебиторской задолженности.

Внутренние источники финансирования включают продажу избыточных запасов, возврат прибыли, ускорение взыскания дебиторской задолженности и так далее.

Определение внешних источников финансирования

Внешние источники финансирования — это денежные потоки, генерируемые из внешних источников организации, будь то частные средства или финансовый рынок. При внешнем финансировании средства поступают из источников вне бизнеса. Есть два типа внешних источников финансирования, т. Е.е. долгосрочный источник финансирования и краткосрочные источники финансирования. Далее по характеру их можно классифицировать как:

- Долговое финансирование : Источником финансирования, при котором фиксированный платеж должен быть произведен кредиторам, является долговое финансирование. Это включает в себя:

- Банковские кредиты

- Корпоративные облигации

- Лизинг

- Коммерческая бумага

- Торговый кредит

- Облигации

- Финансирование акционерного капитала : Акционерный капитал является основным источником финансирования для большинства компаний, что указывает на долю в собственности фирмы и интересы акционеров.Фирмы привлекают капитал, продавая свои акции инвесторам. Это включает в себя:

- Акции обыкновенные

- Привилегированные акции

Ключевые различия между внутренними и внешними источниками финансирования

Приведенные ниже баллы объясняют разницу между внутренними и внешними источниками финансирования:

- Когда денежные потоки генерируются из источников внутри организации, это известно как внутренние источники финансирования. С другой стороны, когда средства привлекаются из источников, внешних по отношению к организации, будь то из частных источников или с финансового рынка, это известно как внешние источники финансирования.

- Внутренние источники финансирования включают продажу акций, продажу основных средств, нераспределенную прибыль и взыскание долгов. Напротив, внешние источники финансирования включают финансовые учреждения, ссуду от банков, привилегированные акции, долговые обязательства, государственные депозиты, лизинговое финансирование, коммерческие бумаги, торговый кредит, факторинг и т. Д.

- В то время как внутренние источники финансирования экономичны, внешние источники финансирования дороги.

- Внутренние источники финансирования не требуют залога для привлечения средств.И наоборот, активы иногда закладываются в качестве обеспечения, чтобы мобилизовать средства из внешних источников.

- Сумма, полученная из внутренних источников, меньше, и их можно использовать в ограниченном количестве. Напротив, большие суммы могут быть получены из внешних источников, которые имеют различное использование.

Заключение

Существует ряд факторов, влияющих на решение собственника, определяющее выбор источника финансирования. К таким факторам относятся период времени, на который требуются средства, цель привлечения финансирования и общий объем средств, требуемых фирме.

Внутренние и внешние источники финансирования — определения, объяснения, различия

Любому бизнесу нужны финансы на каждом этапе его деятельности. Финансы требуются на каждом этапе, начиная с этапа запуска и заканчивая повседневными операциями и расширением финансирования. У предприятий есть несколько источников, из которых могут быть получены эти финансы. Источник финансирования должен быть определен с учетом нескольких факторов, включая объем финансирования, стоимость финансирования, сроки окупаемости и т. Д.Таким образом, необходимо понимать особенности разных источников финансирования.

В этой статье рассматривается значение и разница между двумя типами источников финансирования — внутренними и внешними.

Определения и пояснения

Внутренние источники финансирования:

Это средства, которые генерируются внутри организации. Типичные примеры внутренних источников финансирования включают средства, полученные от бизнес-операций, то есть прибыль от продаж, использование накопленных резервов и средства, полученные от продажи бизнес-активов.

Стоимость привлечения этих средств, как правило, является условной стоимостью, то есть упущенной альтернативной стоимостью получения прибыли путем инвестирования этих средств в другое место. Например, денежная прибыль, полученная бизнесом, если в качестве альтернативы депонирована в банке, может приносить проценты, которые не будут использоваться в качестве источника финансирования. По сути, они редко требуют фактического оттока денежных средств.

Внутренние источники финансирования обычно ищут коммерческие предприятия, которые получают достаточную прибыль от своей коммерческой деятельности.Внутренние источники обычно используются для финансирования повседневных операций бизнеса.

Внешние источники финансирования:

Это средства, привлеченные за счет внешних средств, то есть от внешних организаций.

Внешние источники средств могут быть привлечены за счет заемных средств или капитала.

- Долг означает любой вид ссуды или займа. Это могут быть ссуды от банков, финансовых учреждений, государственные депозиты, аккредитив и т. Д.

- Собственный капитал означает привлечение капитала путем выпуска акций существующим или новым акционерам.Это могут быть обыкновенные акции или привилегированные акции.

Внешние источники средств включают расходы по привлечению средств. Поскольку они собираются внешними организациями, они должны получать компенсацию за предоставление средств. На заемные средства начисляются проценты в качестве компенсации. С другой стороны, фонды акционерного капитала несут дивиденды в качестве компенсации.

Внешние источники финансирования предпочтительны, когда необходимо собрать большие суммы денег, особенно для планов расширения финансирования. Убыточным компаниям также, возможно, придется полагаться на внешние источники финансирования для финансирования своей повседневной деятельности.

Разница между внутренними и внешними источниками финансирования:

Различия между внутренними и внешними источниками финансирования перечислены ниже:

1. Значение

- Внутренние источники финансирования представляют собой средства генерирования средств самим бизнесом за счет собственных операций.

- Внешние источники средств представляют собой средства генерирования средств через внешние организации.

2. Источник

- Внутренние источники средств находятся внутри организации.

- Внешние источники средств находятся вне организации.

3. Примеры

- Примеры внутренних источников финансирования включают прибыль от хозяйственной деятельности, средства, полученные от продажи активов предприятия.

- Примеры внешних источников финансирования включают заемные средства, такие как ссуды, авансы, привлеченные депозиты, и фонды акционерного капитала, такие как акционерный и привилегированный капитал.

4. Стоимость финансирования

- Стоимость внутренних источников финансирования намного ниже внешних источников финансирования.Фактически, стоимость больше похожа на упущенную альтернативную стоимость, чем на фактический отток затрат.

- Стоимость внешних источников финансирования должна оплачиваться сторонним организациям и, таким образом, намного выше.

5. Квант финансов

- Как правило, меньшие суммы могут быть получены за счет внутренних источников финансирования. Размер зависит от прибыльности предприятия.

- Значительно более высокие суммы могут быть получены за счет внешних источников финансирования.

6. Требуется безопасность

- Внутренние источники не требуют наличия какого-либо обеспечения или залога.

- Внешние источники могут потребовать внесения залога в качестве гарантии погашения.

7. Используется для

- Внутренние источники обычно используются для финансирования повседневных деловых операций. Однако высокоприбыльные организации могут использовать их и для планов роста, если генерируемых средств достаточно.

- Внешние источники обычно используются для создания бизнеса или на более поздних стадиях роста и расширения, когда средств, полученных от внутренних операций, недостаточно.Убыточные компании также могут использовать эти источники для оживления бизнеса или для продолжения своей деятельности.

8. Процесс получения

- Сбор средств из внутренних источников обычно не требует каких-либо формальных действий. Это более автоматический процесс, когда средства, полученные от бизнес-операций, повторно используются в бизнесе.

- Привлечение внешних средств требует более структурированного и формального процесса. Это включает обсуждение решений руководства, директора и акционеров, проведение встреч с финансистами, обсуждение условий и окончательную доработку документации.

9.Участвующие стороны

- Для сбора средств из внутренних источников обычно не привлекаются никакие третьи стороны, за исключением случаев, когда бизнес-активы продаются для получения средств.

- Привлечение средств из внешних источников обязательно с участием одной или нескольких внешних третьих сторон.

10. Налоговые льготы

- Внутренние источники финансирования не имеют особых налоговых льгот.

- Внешние источники финансирования могут включать в себя расходы по финансированию, вычитаемым из налогооблагаемой базы, например, проценты.Это может помочь снизить налоговые поступления на прибыль предприятия.

Заключение — внутренние и внешние источники финансирования

Выбор источника финансирования зависит от нескольких параметров. Вероятно, в первую очередь, это необходимый объем финансовых средств. Если достаточные средства могут быть получены из внутренних источников, организации могут предпочесть это, поскольку это проще и, как правило, дешевле, чем поиск внешних источников. Однако, если этих средств недостаточно для удовлетворения требований бизнеса, предприятиям приходится обращаться к сторонним организациям для сбора средств.Налоговые соображения также могут заставить организации выбирать между внутренними и внешними источниками финансирования.

Внутренние источники делового капитала

В деловом мире некоторые источники капитала являются внутренними по отношению к самому бизнесу. Эти средства — по большей части — создаются за счет внутренних операций. Внутренние источники финансирования включают вашу нераспределенную прибыль, запуск и дополнительные транши инвесторского финансирования, ваши запасы и основные средства в наличии, а также взыскание вашего долга или денег, причитающихся вам.

В отличие от внутренних источников финансирования — это внешние источники. Долговое и долевое финансирование, вероятно, самые известные. Внешнее финансирование может поступать от банковского кредитования или выпуска облигаций, а также долговых обязательств. Другой, менее универсальный источник, но часто используемый в определенных видах бизнеса, — это торговый кредит и факторинг. Факторинг — это продажа непогашенной дебиторской задолженности специализированным кредиторам, известным как «факторы».

Инвестиции собственника

В начале бизнеса большая часть финансирования обычно поступает от инвестиций собственника.Начинать с достаточного капитала обязательно для всех предприятий. Одна из наиболее важных причин неудач заключается в том, что бизнес начинался без достаточного капитала для продолжения работы до тех пор, пока не достигнет прибыльности.

Внутреннее финансирование за счет нераспределенной прибыли

Когда бизнес запущен и работает, основным источником финансирования непрерывного роста является нераспределенная прибыль, также известная как нераспределенная прибыль (RE). ВЭ отличается от выручки. Выручка — это ваш общий доход от продажи ваших услуг или продукта вашему клиенту.RE — это сумма, которую компания хранит или откладывает для использования в будущем.

Нераспределенная прибыль — лучший источник капитала для компании, чем заемный или собственный капитал. Это положительная операционная прибыль, накопленная от квартала к кварталу. Компания получает положительный операционный доход от успешной коммерческой деятельности. Операционная прибыль также известна как прибыль до уплаты процентов и налогов или EBIT. Операционная прибыль или EBIT обычно используется для определения общего успеха бизнеса.

Распродажа акций

Хотя это не вариант для большинства стартапов и недоступен до тех пор, пока бизнес не инкорпорируется, акции компании могут быть еще одной формой внутреннего финансирования. Помимо большого вливания венчурного капитала, размещение акций — это самый быстрый способ расширения успешного бизнеса.

Продажа основных средств

Продажа активов фирмы является наиболее выгодным вариантом внутреннего финансирования для зрелой фирмы. Например, фирма может продавать старые активы, которые были заменены другими или больше не нужны для работы.Если эти активы были полностью амортизированы и имеют небольшую балансовую стоимость или не имеют ее вообще, вы получите налогооблагаемую прибыль от продажи.

Тем не менее, такие продажи могут увеличить вашу прибыль. В других случаях, и все чаще в крупнейших прибрежных городах, быстрое повышение стоимости активов недвижимости означает, что такой бизнес, как ресторан, может владеть недвижимыми активами, которые намного превышают стоимость бизнеса как текущей операции.

В этих случаях бизнес может приумножить свой капитал, просто продав бизнес и лежащую в его основе недвижимость в том месте, где он находится в настоящее время с высокой стоимостью, и переместившись в район, который еще не пострадал от бума на рынке недвижимости.

Взыскание долга

Иногда предприятия и малые предприятия позволяют клиентам снизить согласованные платежи. Это, безусловно, плохая деловая практика по ряду причин, и подходящее средство — приложить больше усилий для сбора. Это также увеличивает доступный капитал.

Когда вы думаете об источниках денег или капитала для вашего бизнеса, думайте как о внутренних, так и о внешних источниках капитала, а также о доступных альтернативных или нетрадиционных источниках финансирования бизнеса.

Внутренние и внешние источники финансирования — Источники финансирования — Eduqas — Обзор GCSE Business — Eduqas

Внутренние источники финансирования

Внутренние источники финансирования относятся к деньгам, которые поступают изнутри бизнеса. Бизнес может использовать несколько внутренних методов, включая собственный капитал, нераспределенную прибыль и продажу активов.

Собственный капитал — это деньги, вложенные владельцем бизнеса. Часто это происходит из их личных сбережений.Личные сбережения — это деньги, которые накопил предприниматель. Этот источник финансирования не требует затрат для бизнеса, так как не взимаются проценты.

Нераспределенная прибыль — это когда бизнес получает прибыль, он может оставить часть или все эти деньги в бизнесе и реинвестировать их для расширения. Этот источник финансирования не требует выплаты процентов и выплаты дивидендов, что может сделать его желательным источником финансирования.

Продажа активов включает продажу продуктов, принадлежащих бизнесу.Это можно использовать, когда бизнес больше не использует продукт или ему нужно быстро собрать деньги. Бизнес-активы, которые могут быть проданы, включают, например, машины, оборудование и избыточные запасы.

Внешние источники финансирования

Внешние источники финансирования — это деньги, поступающие извне. Бизнес может использовать несколько внешних методов, включая семью и друзей, банковские ссуды и овердрафты, венчурных капиталистов и бизнес-ангелов, новых партнеров, выпуск акций, торговый кредит, лизинг, покупку в рассрочку и государственные субсидии.

Семья и друзья — предприятия могут получить ссуду или получить деньги от семьи или друзей, которые, возможно, не нуждаются в возврате или выплачиваются с небольшими процентами или без них.

Банковская ссуда — это деньги, взятые в долг в банке физическим или юридическим лицом. Банковская ссуда выплачивается с процентами в течение согласованного периода времени, часто в течение нескольких лет.

Овердрафты — это когда бизнес или частное лицо использует больше денег, чем у них есть на банковском счете.Это означает, что остаток отрицательный, значит, банку должны деньги. Овердрафты следует использовать осторожно и только в экстренных случаях, поскольку они могут стать дорогостоящими из-за высоких процентных ставок, взимаемых банками.

Венчурный капитал и бизнес-ангелы — относится к физическому лицу или группе, которые готовы инвестировать деньги в новый или растущий бизнес в обмен на согласованную долю прибыли. Венчурный капиталист захочет получить прибыль от своих инвестиций, а также информацию о том, как ведется бизнес.

Новые партнеры — это когда дополнительный человек или люди привлекаются в бизнес в качестве нового делового партнера. Это означает, что они будут предоставлять деньги, чтобы затем владеть частью бизнеса.

Выпуск акций — бизнес может продать больше своих обыкновенных акций, чтобы собрать деньги. Покупка акций дает покупателю частичное владение бизнесом и, следовательно, определенные права, такие как право голоса при изменениях в бизнесе.

Торговый кредит должен быть согласован с поставщиком и заключен с ним кредитное соглашение.Этот источник финансирования позволяет бизнесу получать сырье и запасы, но оплачивать их позже. Платеж обычно производится после того, как предприятие получило возможность преобразовать сырье и запасы в продукты, продать их своим клиентам и получить оплату.

Лизинг — это способ аренды актива, необходимого для бизнеса, например, кофемашины. Осуществляются ежемесячные платежи, и лизинговая компания несет ответственность за предоставление и содержание предмета лизинга.

Рассрочка — используется для покупки актива, такого как автофургон или оборудование. Выплачивается депозит, а оставшаяся сумма актива выплачивается ежемесячными платежами в течение установленного периода времени. Компания не будет владеть товаром до тех пор, пока не будут произведены все платежи.

Государственные субсидии — это фиксированная денежная сумма, предоставляемая государством. Гранты предоставляются предприятиям при условии, что они соответствуют определенным критериям, таким как предоставление рабочих мест в районах с высоким уровнем безработицы.Обычно они не подлежат возврату.

Внутреннее и внешнее финансирование | GoCardless

Когда дело доходит до поддержания вашего бизнеса, важно знать, откуда приходят ваши финансы. Есть много разных способов профинансировать свой бизнес и собрать деньги для поддержки своей деятельности. Их в основном можно разделить на две отдельные категории: внутренние источники финансирования и внешние источники финансирования. Но в чем разница между внутренними и внешними источниками финансирования? Узнайте все, что вам нужно знать о внутреннем vs.внешнее финансирование, прямо здесь.

Каковы внутренние источники финансирования?

Внутренние источники финансирования — это варианты сбора средств, существующие в самом бизнесе. Это включает в себя все ваши повседневные операции по увеличению прибыли, такие как продажа акций или услуг. Это также может включать в себя продажу бизнес-активов, что является особенно важным вариантом, когда вы планируете изменить направление своего бизнеса или ищете варианты сокращения. Это также может быть полезным способом максимально использовать активы, которые теперь устарели для вашего бизнеса, превратив их в финансирование ваших приоритетных операций.

Каковы внешние источники финансирования?

Внешние источники финансирования — это источники, не относящиеся к вашему бизнесу. Это могут быть деньги, которые поступают от ссуд или инвесторов через акции и акции, а также кредитные линии, которые могут быть открыты в банках или финансовых учреждениях.

Хотя эти типы финансов иногда бывает труднее привлечь, они также часто больше, чем варианты внутреннего финансирования, и поэтому на них важно обратить внимание, когда вам нужен большой прирост денежных средств для вашего бизнеса.Они часто вступают в игру, когда вы изучаете новые идеи, продукты или предприятия, но также являются жизненно важными вариантами для предприятий с ограниченными внутренними средствами.

В чем разница между внутренними и внешними источниками финансирования?

Основное различие между внутренними и внешними источниками финансирования — происхождение. Внутреннее финансирование поступает от бизнеса. Это разновидность самодостаточного финансирования. Внешнее финансирование поступает от внешних инвесторов, которые могут включать акционеров или кредиторов, которые могут рассчитывать либо на процентную долю от бизнеса, либо на проценты, выплачиваемые взамен.

Внутреннее финансирование часто бывает проще получить для устоявшихся предприятий, у которых уже могут быть запасы или активы, которые можно использовать. С другой стороны, внешнее финансирование может быть жизненно важным для малых и начинающих предприятий, которым нужны денежные вливания, чтобы начать работу. Конечно, крупному бизнесу может быть проще получить внешние источники финансирования, потому что история бизнеса может сделать его более надежным должником.

Примеры внутренних источников финансирования

Наиболее распространенным примером внутреннего источника финансирования является продажа акций.Это самый фундаментальный аспект вашего бизнеса, то есть продукт или услуга, которые обмениваются на оплату. Точно так же взыскание долга относится к типу внутреннего финансирования. Обычно это относится к деньгам, причитающимся за товары или услуги, предоставленные в прошлом, но между предоставлением и оплатой может быть задержка. Другой ключевой пример внутреннего финансирования — это продажа основных средств, находящихся в собственности компании, что может быть полезно, когда требуется дополнительное финансирование для поддержки повседневных продаж.

Примеры внешних источников финансирования

Одним из наиболее распространенных примеров внешнего источника финансирования является кредитная линия или заем, взятый в банке. Это часто используется предприятиями, которые только начинают свою деятельность, для первоначального вливания денежных средств, хотя его также можно использовать в различных сферах бизнеса. Другой часто встречающийся пример внешнего финансирования — это продажа акций компании, которая побуждает инвесторов вкладывать деньги в бизнес.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов. Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 60 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать большеЗарегистрироваться

Источники финансирования: внутренние и внешние

В этой статье мы обсудим внутренние и внешние источники финансирования для промышленности.

Внутренний источник финансирования:1. Нераспределенная прибыль от капитала:

Это подразумевает удержание прибыли акционеров для внутреннего реинвестирования. Каждая удерживаемая рупия — это рупия, удерживаемая от распределения существующим акционерам. При этом руководство должно что-то делать, чтобы поддержать интересы акционеров.

2. Резервы на амортизацию:

Резервы на амортизацию представляют собой поддержание основного капитала для замены существующего оборудования, когда его использование становится нерентабельным.Резервы на амортизацию являются основным источником внутренних средств.

3. Отложенное налогообложение:

Из-за разницы во времени между получением прибыли и уплатой соответствующего налога средства, представленные налоговым обязательством, доступны для использования.

4. Накопленные или унаследованные личные средства :

Чтобы завоевать доверие внешних финансистов, очень важно, чтобы потенциальный владелец имел собственные активы для инвестирования в фирму.

Внешний источник финансирования:1. Экономия:

Люди откладывают процент от своей зарплаты на «черный день». На сэкономленные таким образом деньги люди покупают страхование жизни, покупают акции и облигации, покупают акции или вкладывают в банк. Таким образом сэкономленные деньги становятся доступными коммерческим предприятиям для дальнейшего использования и инвестиций. Можно сказать, что почти весь капитал для инвестиций в бизнес и промышленность поступает из сбережений людей.

2.Ссуды:

Деньги можно получить из следующих источников для начала или расширения бизнеса:

(i) Друзья и родственники,

(ii) Кредитные учреждения, и

(iii) Коммерческие и другие банки и т. д.

При заимствовании денег становится обязательным своевременная выплата процентов и возврат займа в согласованный срок.

3. Акции:

Сбор средств осуществляется путем публичного выпуска акций.Уточняется количество объявленных акций, которые могут быть выпущены, и стоимость каждой акции. Это решение принимается на основе капитала, который будет собран путем выпуска акций. Акции выпускаются для привлечения средств либо при открытии нового концерна, либо при решении о расширении и улучшении существующего.

Основное разделение акционерного капитала:

i. Привилегированные акции:

Привилегированные акции, как следует из названия, имеют некоторые преимущественные права по сравнению с другими типами акций, например.ж., дивиденды сначала выплачиваются по привилегированным акциям, а затем по обыкновенным акциям. Привилегированные акции имеют право на фиксированный дивиденд из прибыли. Если компания переживает трудный период и не может выплачивать дивиденды, что вполне возможно, держатели привилегированных акций могут воспользоваться своими полномочиями и перехватить контроль у обыкновенных акционеров. Это происходит, когда дивиденды по привилегированным акциям просрочены.

Привилегированные акции могут быть далее классифицированы как:

(a) Кумулятивные привилегированные акции:

Они имеют право на фиксированный годовой дивиденд.Если этот полный дивиденд не может быть выплачен ни в каком году (из-за меньшей прибыли компании), остальная часть дефицита может быть выплачена из будущей прибыли (то есть прибыли в следующем году).

(b) Некумулятивные привилегированные акции:

Они имеют право на фиксированный годовой дивиденд, но акционеры не могут требовать задолженности по будущей прибыли, если в течение какого-либо года компания не сможет получить достаточно прибыли для выплаты фиксированной суммы. дивиденды за этот год.

(c) Привилегированные акции с участием:

Они имеют право на фиксированный годовой дивиденд плюс часть излишка, оставшегося после выплаты дивидендов держателям обыкновенных акций.

ii .. Обыкновенные акции:

Обыкновенным акционерам, как правило, выплачиваются более высокие дивиденды, чем у держателей привилегированных акций, но они несут большие риски. Дивиденды по обыкновенным акциям выплачиваются только после выплаты дивидендов по привилегированным акциям. По обыкновенным акциям лимит дивидендов отсутствует. Обычные акционеры могут получить очень высокие вознаграждения за один успешный год роста бизнеса и не получить дивидендов, если бизнес столкнется с трудным периодом. Обыкновенные акции иногда могут называться обыкновенными акциями или акциями.

iii. Отсроченные акции:

Отсроченные акции выпускаются для учредителей или учредителей коммерческого предприятия. Дивиденды по отсроченным акциям выплачиваются в последнюю очередь, то есть сначала распределяются дивиденды по привилегированным акциям, затем они выплачиваются по обыкновенным акциям, и, в конце концов, оставшаяся прибыль распределяется между отложенными акционерами.

4. Долговые обязательства:

Деловые корпорации, имеющие хорошие показатели прибыли и благоприятные перспективы расширения, в поисках внешних (внешних) средств для поддержки операций и роста могут привлекать капитал, заимствуя его на основании официального документа, известного как Облигация.Debenture — это сертификат о задолженности, выпущенный корпорацией.

По облигациям выплачивается фиксированная процентная ставка, и сумма подлежит погашению через указанное количество лет. Существенными отношениями между компанией и держателем (облигации) долгового обязательства являются отношения должника-кредитора. Долговые обязательства, как правило, представляют собой необеспеченные облигации, которые не претендуют на какие-либо конкретные активы компании, но обеспечены доходностью и общей кредитоспособностью компании с точки зрения инвестора.

По этой причине только компании с очень хорошей прибылью и высоким финансовым положением могут надеяться продать необеспеченные облигации или долговые обязательства.Выпуск долговых обязательств может быть очень полезным методом привлечения финансирования по разумной цене.

Характеристики долговых обязательств и отличия от акций :

5. Корпоративные облигации:

Корпоративные облигации бывают двух типов:

i. Необеспеченные облигации или долговые обязательства, как указано выше, и

ii. Обеспеченные облигации, и в этом случае какая-либо форма требования на активы корпорации связана, если корпорация не выплатит проценты инвестору или не вернет его деньги обратно по прошествии указанного количества лет.

Ипотечные облигации являются примерами обеспеченных облигаций.

6. Государственные депозиты:

Государства могут попросить внести свои деньги непосредственно в компанию на фиксированный длинный / короткий период от полугода до семи лет.

7. Привлечение партнеров:

Капитал может быть увеличен путем добавления партнеров по бизнесу, готовых инвестировать в фирму.

8. Банковские ссуды:

Краткосрочные ссуды легко доступны в коммерческих и других банках по разумным процентным ставкам.

9. Рассрочка:

Наниматель вносит залог, он получает необходимое оборудование (товары) и т. Д., А затем платит несколько периодических денежных взносов. В конце периода, когда все взносы были оплачены, право владения товарами переходит к арендатору.

10. Продажа и возврат в аренду:

Для получения средств компания может продать часть своей собственности инвестиционной компании с правом обратной аренды по согласованной арендной плате.

11. Лизинг оборудования:

Многие виды основных средств, такие как земля, оборудование, машины и т. Д., Можно получить в аренду на несколько лет на основе аренды.

12. Возврат прибыли :

Вся прибыль не распределяется между акционерами или собственниками в качестве дивидендов, скорее, ее часть остается в бизнесе и используется для финансирования расширения и роста концерна.

13. Кредитные линии:

Полезным источником краткосрочного финансирования является получение товаров и услуг в кредит.

14. Торговый кредит:

Торговый кредит — это финансовая помощь, предоставляемая другими фирмами, с которыми работает бизнес. Наиболее важными являются поставщики инвентаря, которые постоянно меняются.

15. Специальные учреждения:

Финансирование может быть получено путем займа в страховой компании

;

Инвестиционная компания;

Корпорация промышленного развития и т. Д.

Внутреннее и внешнее финансирование | 7 основных отличий (инфографика)

Различия между внутренним и внешним финансированием