Из чего состоит себестоимость: определение затрат на товар, продукцию — как определяется, что собой представляет, от чего зависит в производстве, что понимается под этим.

определение затрат на товар, продукцию — как определяется, что собой представляет, от чего зависит в производстве, что понимается под этим.

Для предпринимателей важно знать определение понятия себестоимость (с/с) продукции в экономике, что это, что она включает в себя и что характеризует, так как это один из самых важных показателей на производстве. Этим термином оперируют не только бухгалтера, но и руководители компаний, выстраивая всю политику ценообразования. Без осознания того, в какую сумму обходится изготовление партии или единичного изделия, невозможно оценить эффективность предприятия в целом, а также принять взвешенные решения в сфере управления ресурсами (материальными, человеческими и даже информационными). Поэтому в этой статье мы проведем краткий ликбез по данной теме и расскажем в целом о понятии, а также о его составляющих, подвидах и задачах.

Что понимается под себестоимостью продукции, и что она характеризует

При любом производственном процессе появляются расходы – энергетические, трудовые, земельные, финансовые, транспортные и пр.

С/с товара, работ или услуг – это все затраты предприятия, выраженные в денежном эквиваленте, направленные на изготовление партий, деятельность завода (фирмы) и реализацию.

Данный показатель объединяет и производственную, и хозяйственную, и коммерческую деятельность компании. Два основных параметра, которые напрямую зависят него, – это розничная/оптовая цена изделия, а также рентабельность всего бизнеса.

Издержки бывают разных видов, этим и определяется и способ расчета с/с. Себестоимость товара включает в себя затраты на:

- обслуживание цеха, производственных и бытовых помещений, офисов;

- весь цикл производства – это закупка и проведение проб сырья, его транспортировка, разработка технологий изготовления (чертежи и пр.), поддержание в должном состоянии станков и оснащение инструментами;

- электрическую энергию, воду, газ и другие коммунальные ресурсы, которые требуются не только для выпуска, но и для комфортной работы сотрудников;

- заработную плату штатных и нештатных единиц, причем для расчета важно, где задействованы сотрудники – в административной или цеховой работе;

- маркировку – при большом объеме маркируемых изделий закупка RFID-меток не сильно повлияет на общий рост цен, как и расходы на мобильную автоматизацию;

- хранение – обслуживание складских помещений, аренда склада;

- доставку – можно сотрудничать с транспортными компаниями или иметь собственный автопарк, во втором случае добавляются затраты на топливо, а также на запасные детали, ремонт, общую амортизацию транспорта;

- маркетинговые издержки – в них входят различные рекламные акции, презентации и прочие средства PR.

В зависимости от того, из чего складывается себестоимость при конкретном расчете, зависит вид данного показателя. Наиболее часто используют понятие полных издержек, то есть берется во внимание все возможные затраченные финансовые ресурсы на производство и реализацию. Но если нужно выделить какой-либо отдельный компонент понятия, то приведенный выше список может быть включен при калькуляции не полностью.

С/с может быть определена не только у товаров, но и у услуг. Однако для последних точный расчет будет более сложным, поскольку тяжело адекватно дать финансовый эквивалент труду. Можно ориентироваться только на конкурентов и ситуацию на рынке. С материальными вещами все намного проще – есть конкретная цена сырья, стоимость электроэнергии и киловатты потребления, накладные и сметы.

Как определяется себестоимость производства продукции

Есть несколько методов расчета с конкретными формулами. Подробнее о них мы поговорим позже. Сейчас хочется сказать о базовых принципах вычислений, которые может использовать каждый бизнесмен. Это будет актуально для тех, кто ведет упрощенную систему бухгалтерии.

Это будет актуально для тех, кто ведет упрощенную систему бухгалтерии.

Чтобы определить полную с/с, нужно сложить все затраты на производство и реализацию (и прямые, и косвенные) за временной промежуток (предположим, месяц), а затем поделить полученное значение на количество товаров в штуках. Самое сложное – правильно учесть все выплаты, особенно трудно включать нематериальные, например, амортизацию зданий или недвижимости, станков, инструментов и пр. Но это тема для отдельной статьи. В рамках данной мы приведем пример простого подсчета.

Мастерская изготавливает табуреты. Вот что входит в понятие себестоимость его продукции – прямые и косвенные затраты.

К первым относятся все траты, величина которых зависит от количества произведенных стульев:

- Сырье, заготовки (дерево), вспомогательные материалы (клей, гвозди, лак для покрытия).

- Услуги транспортной компании для перевозки партии к покупателю.

- Заработная плата столяров и пр.

К косвенным причисляются все те, что будут выплачиваться вне зависимости от изготовления, каждый расчетный период:

- Инструменты.

- Аренда помещения и коммунальные платежи.

- Заработная плата менеджера и директора.

- Реклама и пр.

Если фирма делает только табуреты, то можно не делить издержки на две группы, а просто сложить их все (за месяц) и поделить на количество сделанных предметов. Но если в мастерской изготавливается несколько мебельных изделий, например, еще и столы, то в смету на табуретки входят прямые расходы + процент от косвенных (их придется разделить соответственно объему на весь производимый ассортимент).

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать большеУскорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать большеИсключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать большеПервое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать большеПолучение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов. .

.

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать большеИспользуй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизацииИз чего состоит себестоимость продукции, товара в производстве

Экономисты выделяют четыре основные категории, это:

- Материальная составляющая, кроме возвратных отходов. В них входит приобретение сырья и расходных материалов, комплектующих и полуфабрикатов, стоимость услуг и работ, осуществляемых наемным трудом, например, контракт с подрядчиком, а также энергия и другие ресурсы, расходуемые на производство.

- Оплата труда сотрудников – учитываются и штатные и нештатные единицы, занятые в административных, коммерческих и производственных процессах. В эту же категорию причисляются отпускные, больничные, декретные выплаты, а также премии.

- Социальные отчисления, то есть деньги, отчисленные в ПФРФ, страховую компанию и налоговую инспекцию.

- Амортизация основных фондов. Это потенциальные затраты, которые определяются за износ станков, за разрушение зданий и прочих объектов длительного использования. Эта сумма указывается для полного восстановления активов.

Себестоимость также определяется как прочие затраты на всевозможные внебюджетные организации, сборы, выплату кредитных обязательств, командировки персонала, оплату курсов по переподготовке, всяческие коучинги для сплочения коллектива и пр.

Важно, что при подсчете с/с товара выбираются определенные калькуляционные статьи. Они могут включаться все или частично, от этого будет зависеть разновидность показателя. К ним и переходим.

Виды

Иногда предприниматель хочет проконтролировать какую-либо определенную сферу деятельности своей фирмы. Тогда ему нужно произвести частичный расчет. Он должен знать, что есть разные классификации.

По включению статей затрат:

- Полная, она же средняя. При ее расчете берутся все издержки – и на сырье, и на транспортировку и реализацию, и на хозяйственную и административную части. Поэтому показатель на все изделия получается достаточно усредненный.

- Предельная. Непосредственная связана с количественным показателем и зависит от того, сколько единиц произведено. Она подходит для того, чтобы определять, нужно ли расширение, увеличение мощностей или это будет невыгодно.

Более распространенной и часто применяемой является такая классификация:

- Цеховая себестоимость продукции зависит от всех выплат, которые направлены на обеспечение работы цеха, на изготовление товарных единиц.

- Производственная – к предыдущей категории суммируются целевые и общие издержки.

- Полная с/с – наиболее часто вычисляется именно она, поскольку она включает дополнительно к производству коммерческие траты, то есть те, что уходят на реализацию – упаковочный материал, реклама, работа маркетологов и менеджеров, реклама.

- Непрямая, она же общехозяйственная – в основном это те материальные ресурсы, которые ушли на оплату управленческого звена и их деятельность.

Третья классификация основана на разнице в идеальной ситуации затрат и реальной. Согласно ей, показатель бывает:

- Нормативным. Есть определенные нормы – сколько должно быть изготовлено товаров, по какой цене, в каких условиях. Обычно такого никогда не достигается, поскольку есть форс-мажор – это различные забастовки рабочих, изменение закупочных цен сырья, смена поставщика и так далее.

- Фактическая себестоимость продукции и услуг отражает настоящее положение дел. В зависимости от того, в какую сторону норма и факт расходятся, можно говорить о перерасходе или об экономии.

Первый вариант позволяет следить за потреблением ресурсов и предотвратить лишние траты. Второй лучше показывает настоящую рентабельность фирмы.

Кратко расскажем о двух часто используемых видах.

Производственная с/с

Для ее подсчета экономисты учитывают все непосредственно связанные с производством затраты, к ним относятся:

- Сырье и дополнительные материалы, полуфабрикаты.

- Обеспечение завода топливными и прочими ресурсами.

- Заработная плата всем сотрудникам фирмы.

- Транспортировка изделий, а также заготовок и отходов на территории одного предприятия.

- Техобслуживание и ремонт станков, машин, погрузчиков и прочих фондов.

- Амортизация активов.

Что представляет собой реализованная себестоимость продукции

Это все расходы, которые предназначены для коммерческой деятельности, то есть для продажи. Обычно в них входят:

- Все, что связано с упаковкой – это покупка упаковочного материала, проставление даты изготовления и сроков годности, запайка пакетов, консервация, а также комплектовка торговых единиц по партиям.

- Маркировка – множество товаров с 2020 года подлежат обязательному нанесению индивидуального кода. Все оборудование и программное обеспечение для маркировки можно приобрести в компании «Клеверенс».

- Транспортировка. Это либо сотрудничество с транспортной компанией, либо содержание собственного автопарка, то есть затраты на топливо, ремонт, зарплату водителей.

Иногда эту статью берут на себя покупатели (дистрибьюторы).

Иногда эту статью берут на себя покупатели (дистрибьюторы). - Реклама. Это большой блок, который может затрачивать приличную сумму в месяц.

Полная себестоимость продукции предприятия – это затраты и производственные, и на реализацию. Поэтому для ее вычисления можно просто сложить две выше представленные величины. Плюс добавить первичную стоимость оборудования.

Структура с/с

Данный показатель структурируют по статьям калькуляции, их используют для вычислений. Вот какие бывают структурные единицы:

- Сырье и материалы, полуфабрикаты и прочие элементы, необходимые для изготовления партии.

- Топливо, электроэнергия, вода и иные коммунальные и энергетические ресурсы.

- Амортизация техники, здания + затраты на ремонт и регулярное техобслуживание.

- Заработная плата штатных единиц.

- Дополнительные денежные начисления сотрудникам, например, премии.

- Социальные отчисления в ПФР, ФНС и СК.

- ФОТ (фонд оплаты труда) сотрудников, траты на реализацию и транспортировку.

- Командировки работников, их участие в различных образовательных процессах, конференциях, обменных программах.

- Оплата услуг и работ от сторонних компаний, например, заказ в аутсорсинговых фирмах.

- Содержание разных административных единиц.

Часто, говоря о структуре, упоминают включение (или отказ от вовлечения данной статьи) общепроизводственных затрат. К ним обычно относят зарплату администраторов, директоров, штатных бухгалтеров и юристов, охранников, а также других лиц, которые не связаны непосредственно с производственным процессом. Сюда же относят амортизацию помещений, командировочные издержки и оплаты различных курсов подготовки для специалистов.

Классификация затрат

Их можно классифицировать по включению в расчет с/с на:

- Прямые. Они напрямую связаны с изготовлением. Их величина зависит от количества произведенных единиц.

- Косвенные. Они не влияют на партию. Проще говоря, вне зависимости от того, сколько будет сделано в месяц табуреток – 5 или 500, за аренду мастерской придется заплатить одну и ту же сумму.

По соотношению с руководственными решениями:

- Релевантные. Зависят от того, что предприняло руководство.

- Нерелевантные. Затраты, которые будут в любом случае, что бы ни решил директор.

Калькулирование

Это задача управленческого учета. Калькуляционные статьи мы привели выше. По сути, данный процесс представляет собой поиск величины всех расходов, которые приходятся на единицу товара или услуги. Специалист, который проводит расчеты, заносит все сведения в специальную ведомость – калькуляцию.

Методы калькулирования

Есть две группы приемов. Первая включает следующие методики:

- определение удельных затрат;

- агрегаторная;

- балльная;

- параметрическая.

Вторая состоит из методов:

- нормативный;

- позаказный;

- попередельный.

Зачем рассчитывают себестоимость произведенной продукции и что это для бизнесмена

Каждый предприниматель должен понимать, что с помощью учета с/с можно:

- адекватно оценивать соотношение расходов и прибыли;

- выстраивать систему ценообразования;

- в целом определять релевантность компании;

- произвести действия по минимизации трат.

Как рассчитать производственную с/с

Для подсчета нужно определить, какие именно расходы относятся к производству. А затем разделить полученную сумму на количество изделий. Сделать это можно несколькими способами, о них ниже.

Методы расчета

Используют методики:

- Определение полного показателя.

- Сравнение нормативной и фактической с/с.

- Попередельная – когда есть несколько стадий изготовления продукта.

- Процессорная – для добывающей промышленности.

Формулы

ПС = (ПРС + РР) / N, где:

- ПС – полный показатель;

- ПРС – производственный;

- РР – траты на реализацию;

- N – количество товарных единиц.

ПРС = МЗ + А + Тр, где:

- МЗ – материальные расходы;

- А – амортизация;

- Тр – заработная плата сотрудников.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать большеСкорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать большеПовысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеИсключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать большеПолучение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать большеИспользуй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать большеИспользуй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизацииФормирование с/с в компании

Эта задача обычно стоит перед бухгалтером. Калькулирование – трудоемкий процесс, требующий ежемесячных вычислений и тщательного ведения бухучета. Для этого следует разделять все выплаты на прямые и косвенные, знать точную номенклатуру изделий и дополнительные статьи расходов.

Как сделать показатель ниже

Если после вычислений вы поняли, что работа бизнеса нерентабельна, можно поступить так:

- сократить штат, проведя реорганизацию;

- найти других поставщиков сырья;

- добиться максимальной технологической эффективности, повысить производительность с помощью нового оборудования.

В статье мы рассказали про индивидуальную себестоимость – что это такое и от чего она зависит. В качестве завершения темы посмотрим видео:

Количество показов: 16887

О расчете стандартной себестоимости — Business Central

- Чтение занимает 5 мин

В этой статье

Многие производственные организации выбирают в качестве базы оценки стандартную себестоимость. Это также верно для организаций, которые занимаются легким производством, таким как сборка и комплектация. Система стандартной себестоимости определяет себестоимость единицы товара на основе некоторой обоснованной исторической или ожидаемой себестоимости. Изучает прошлые и оценочные будущие данные себестоимости создает основу для стандартных себестоимостей. Эти себестоимости замораживаются до тех пор, пока не будет принято решение об их изменении. Фактическая себестоимость для производства продукта может отличаться от оценочной стандартной себестоимости. Для контроля управления фактическая себестоимость сравнивается со стандартной для конкретного товара и разности (вариации) определяются и анализируются.

Стандартные себестоимости могут поддерживаться для товаров, которые пополняются во время покупки, сборки и производства. Для каждого метода пополнения стандартные стоимости могут состоять из следующих элементов.

Для каждого метода пополнения стандартные стоимости могут состоять из следующих элементов.

| Метод пополнения | Элементы стандартной себестоимости |

|---|---|

| Покупка | Прямая себестоимость материалов и накладные расходы на материалы, при необходимости. |

| Сборка | Прямая себестоимость материала, прямые или фиксированные затраты на труд и накладные расходы. |

| Произв. заказ | Прямая себестоимость материала, затраты на труд, затраты на субподрядчиков и накладные расходы. |

Настройка стандартных себестоимостей

Поскольку стандартная себестоимость произведенного или собранного товара может состоять из нескольких элементов себестоимости, включая материалы, производственные мощности (труд), а также прямые и накладные расходы на субподряд, необходимо установить стандартную себестоимость для каждого из этих элементов.

Задача учета для производственной организации, использующей стандартную себестоимость, состоит из следующих этапов:

- Оценка стандартной себестоимости для готового товара и ее настройка на карточке товара.

- Запишите и выделите фактическую себестоимость основных элементов себестоимости и объяснение отклонений.

Чтобы определить прямую себестоимость готового товара, необходимо суммировать себестоимости всех компонентов. Собранный или произведенный товар может содержать подкомпоненты, которые также состоят из нескольких компонентов.

Следующие основные элементы себестоимости составляют общую прямую себестоимость завершенного обработанного товара.

- Себестоимость материалов.

- Себестоимость произв. мощностей

- Затраты на субподряд только на произведенные товары.

Себестоимость материалов

Себестоимость материалов — это затраты, связанные с подкомпонентами и приобретаемым сырьем. Себестоимость единицы материала может состоять из прямых и косвенных элементов себестоимости.

- Прямая себестоимость материала представляет собой выставленную в счете сумму для приобретенного сырья или себестоимость обработки подкомпонента.

- Косвенные затраты на материал, или накладные расходы, могут, например, представлять затраты на хранение готового товара после его производства.

Настройка себестоимости материала для приобретенных товаров в отношении прямых и косвенных затрат зависит от выбранного для данного товара метода учета себестоимости. Независимо от метода учета себестоимости информация о себестоимости задается на карточке товара. Дополнительные сведения см. в разделе Регистрация новых товаров.

Себестоимость отходов (только производство) является дополнительным фактором, который следует учитывать при расчете общей себестоимости материала. Когда определенное количество сырья выбраковывается при сборке или производстве изделия, это обычно приводит к росту количества компонентов, требуемых для производства данного изделия. Это увеличивает себестоимость материала компонентов, которые потребляются при производстве родительского товара. Себестоимость отходов материала можно настроить в производственной спецификации или маршруте.

Себестоимость отходов материала можно настроить в производственной спецификации или маршруте.

Себестоимость материала производимого товара можно представить двумя способами, которые соответствуют следующим стандартным типам расчета себестоимости.

| База для расчета себестоимости | Расчет себестоимости материалов |

|---|---|

| Одноуровневый | Произведенный товар равен общей себестоимости всех приобретенных или собранных компонентов в спецификации данного товара. |

| Свернутый уровень или многоуровневый | Произведенный товар равен сумме себестоимости материалов всех подкомпонентов в спецификации данного товара и себестоимости всех приобретенных товаров в производственной спецификации данного товара. |

Затраты на производственные мощности

Затраты на производственные мощности — это затраты, связанные с внутренними затратами на труд и оборудование. Эти себестоимости необходимо настроить для каждого ресурса (в управлении сборкой) и рабочего или машинного центра на маршруте (в производстве). Как и с материалами, можно определить как прямые, так и косвенные элементы себестоимости производственной мощности. Например, прямая себестоимость для рабочего центра может быть установленной ценой магазина на выполнение определенной функции. К косвенным затратам для рабочего центра можно отнести некоторые общезаводские расходы, например, на освещение, отопление и т.д. Как и с себестоимостью материалов, можно выразить накладные затраты на мощность в виде процента косвенных затрат или фиксированной нормы накладных расходов.

Как и с материалами, можно определить как прямые, так и косвенные элементы себестоимости производственной мощности. Например, прямая себестоимость для рабочего центра может быть установленной ценой магазина на выполнение определенной функции. К косвенным затратам для рабочего центра можно отнести некоторые общезаводские расходы, например, на освещение, отопление и т.д. Как и с себестоимостью материалов, можно выразить накладные затраты на мощность в виде процента косвенных затрат или фиксированной нормы накладных расходов.

Настройка затрат на производственные мощности собранных товаров состоит из следующих элементов:

- Прямая и косвенная себестоимость единицы ресурса.

- Фиксированный или прямой тип использования ресурса.

Настройка затрат на производственные мощности произведенных товаров состоит из следующих элементов:

- Прямая и косвенная себестоимость единицы машинного или рабочего центра.

- Настройка времени и размера партии.

Для расчета стандартной себестоимости производственных мощностей следует установить стандартные нормы времени, необходимые для выполнения операций в машинных и рабочих центрах. Общее время для выполнения операции обычно состоит из времени настройки и выполнения, а также времени ожидания и перемещения.

Нормы времени для каждого из этих типов времени настраиваются для каждого машинного или рабочего центра на отдельных маршрутах.

Примечание

Хотя нормы времени выполнения применяются к каждой единице произведенного товара, настройка нормы времени выполнения применяется к каждой партии. Поэтому время настройки маршрута для каждой операции должно быть пропорционально распределено по размеру партии. Размер партии указывается в соответствующем поле на экспресс-вкладке Заказ карточки товара.

Чтобы указать время настройки на маршруте для планирования, но не включать этот расход в расчет стандартной себестоимости, снимите флажок в поле Себест. вкл. наладку на странице Настройка модуля «Производство».

При одноуровневом расчете это затраты на труд, необходимые для производства готового товара и указываемые в маршруте товара. При многоуровневом расчете это себестоимость производственных мощностей, указанная для каждого отдельно произведенного товара, включенного в спецификацию основного товара.

Затраты субподрядчика

Затраты на субподряд — затраты, связанные с услугами, предоставляемыми организации сторонними поставщиками или субподрядчиками. Аналогично затратам на материал и производственные мощности, затраты на субподряд могут содержать как прямые затраты, так и накладные расходы. Прямые затраты на субподряд представляют фактические расходы на единицу представленных услуг. Например, накладные расходы на субподряд могут представлять собой затраты на поставку и/или погрузку, начисленные организации в связи с заказом на субподряд.

Поскольку субподряд представляет внешние (аутсорсинговые) производственные мощности, себестоимость прямых и косвенных услуг субподряда настраивается в карточке рабочего центра, которая представляет операцию субподряда.

Обновление стандартных себестоимостей

Чтобы обновить или рассчитать стандартную себестоимость сборочных элементов, используйте функцию из карточки товара.

Процесс обновления или расчета стандартной себестоимости обычно состоит из следующих задач:

- Обновление себестоимости на уровне компонента и производственных мощностей. Дополнительные сведения см. в пакетных заданиях Предложить станд. себестоимость товара и Предложить стандартную себестоимость объема.

- Консолидация и сведение себестоимости компонентов и производственных мощностей для расчета общей себестоимости сборки или производства товаров. Дополнительные сведения см. в разделе Вычисление стандартной себестоимости сборочного элемента.

- Внедрение стандартной себестоимости, введенной при запуске предыдущих пакетных заданий. Стандартные себестоимости не вступают в силу до ввода их в действие. Дополнительные сведения см. в пакетном задании Выполнить изменения станд. себестоимости.

- Реализация изменений для обновления поля Себестоимость единицы в карточке товара и выполнение переоценки товара на складе. Дополнительные сведения см. в разделе Переоценка запасов.

См. также

Сведения о проектировании: методы учета себестоимости

Работа со спецификациями

Обновление стандартных себестоимостей

Сведения о проектировании: себестоимость запасов

Расчет себестоимости. Формула расчета себестоимости, калькуляция полной себестоимости продукции в РБ

Если само определение себестоимости кажется интуитивно понятным, то формулы ее расчета являются уже строгими математическими выражениями. Для их понимания необходимо изучить применяемую в каждом конкретном случае методику анализа.

Первым этапом расчета себестоимости всегда является определение издержек на производство товара или услуги. Этот процесс обозначается экономическим термином: «калькуляция себестоимости продукции». Калькуляция может быть плановой, нормативной или фактической. Первая и вторая выражает представление о том, как должен быть построен хозяйственный процесс. Фактическая калькуляция производится на основе реальных данных.

Калькуляция себестоимости продукции в РБ – процесс регулируемый множеством законодательных и отраслевых норм. Так происходит из-за практики назначения цен исходя из величины заявленной себестоимости. Во многих случаях предприятиям приходится вместо рыночного изменения цен приходится прибегать к регулированию системы расчета себестоимости через перераспределение затрат с одних видов продукции на другие, чтобы иметь законную возможность повышать/понижать цену.

После выяснения величины издержек и их распределения по расходным статьям наступает очередь расчета их конкретной величины. Формулы расчета себестоимости применяются именно для этого.

Калькуляция себестоимости это универсальная процедура для любого экономического процесса. Наибольшую сложность такие вычисления имеют при анализе промышленного производства. Здесь же применяется наибольшее количество разного вида формул расчета себестоимости. Эти формулы могут быть адаптированы и для других экономических процессов.

Формула полной себестоимости

Для общей оценки экономической эффективности предприятия часто применяется формула полной себестоимости. В самом простом варианте она выглядит так:

Полная себестоимость = сумма затрат на производство + расходы на реализацию.

Полная себестоимость показывает наибольшую величину планируемых или фактических расходов. Результаты всех остальных формул себестоимости представляют собой части этой общей величины.

Для рыночной экономики большую важность имеет не просто произведенная, а реализуемая продукция. Потому формула себестоимости приобретает следующий вид:

Себестоимость реализованной продукции = полная себестоимость – себестоимость непроданной продукции.

Пример расчета полной себестоимости в развернутом виде, т.е. с выделением отдельных элементов, будет выглядеть примерно так:

Полная себестоимость = Затраты на сырье и материалы + Затраты на энергоносители + Амортизационные отчисления + Заработная плата основного персонала + Заработная плата управленческого и вспомогательного персонала + Отчисления от заработной платы + Расходы на сбыт и продажное обслуживание + Транспортные расходы + Прочие затраты.

Специальные формулы расчета себестоимости

Знание общей суммы расходов на производство и реализацию товара или услуги не дает достаточной информации для понимания и оценки отдельных элементов этой системы. Так из общей себестоимости не видна величина затрат на одну единицу продукции. Остаются неопределенными расходы на отдельный процесс. Для этого разработано множество специфических формул себестоимости, рассчитывающих отдельные величины.

С учетом того, что некоторые затраты зависят от объема производства, а некоторые нет, принято различать издержки переменные и постоянные.

Размер постоянных издержек вычисляется суммированием величин некоторых неизбежных затрат предприятия. Пример расчета:

Постоянные издержки = Постоянная часть зарплаты + Расходы на аренду и содержание помещений + Амортизационные отчисления + Налоги на имущество + Расходы на рекламу.

Методика расчета переменных издержек в общем виде может быть представлена такой формулой:

Переменные издержки = Переменная часть зарплаты + Стоимость сырья и материалов + Стоимость энергоресурсов + Затраты на транспортировку продукции + Переменная часть коммерческих расходов.

Себестоимость единицы продукции в общем виде можно найти простым делением суммы издержек на объем выпуска в натуральном выражении:

Себестоимость единицы = Полные издержки/К-во единиц.

Для реалий коммерческой организации больше подходит более сложный вариант этой же формулы:

Себестоимость единицы = Производственные издержки/К-во произведенных единиц + Коммерческие издержки/К-во реализованных единиц.

Существует множество других формул расчета себестоимости. Их точное количество трудно определить, т.к. каждая из них формируется по требованиям принятой методики расчета.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Себестоимость-статьи затрат.

В этом разделе размешаются различные экономические статьи. Они могут быть использованы инженерными работниками, как дополнительная справочная информация.

Вы можете написать свои замечания, пожелания и предложения в форме на главной странице сайта, любая конструктивная критика будет приниматься к сведению. Если у Вас есть вопрос, напишите администратору и статья на интересующую Вас тему, может, скоро появиться в этом разделе.

Связь с администратором.

1 2 3 4 5 6 7

Все мы знаем, что один из самых важных показателей, характеризующих эффективность производства это себестоимость продукции. Любому инженеру, так или иначе, приходится сталкиваться с этим показателем и поэтому, техническому работнику, просто необходимо знать, из чего она складывается.

В себестоимости, как в зеркале, можно увидеть все стороны производственно хозяйственной деятельности предприятия: как используются материалы, трудовые ресурсы, качество работы работников и руководства и многое другое.

Что же такое себестоимость, это не что иное, как выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции. Себестоимость выполняет множество важных функций, среди которых:

- учет затрат на выпуск и реализацию продукции;

- основа для определения цены продукции, прибыли и рентабельности;

- определение наиболее оптимальных размеров предприятия и др.

Себестоимость бывает трех видов цеховая, производственная и полная.

Цеховая, представляет собой затраты цеха, связанные с производством.

Производственная, включает в себя кроме затрат цеха, общепроизводственные и общехозяйственные расходы.

Полная включает в себя производственную себестоимость и внепроизводственные расходы.

В рамках данной статьи мы не будем много говорить о себестоимости, как об экономической категории, зато рассмотрим статьи затрат из которых она складывается. Ведь несмотря, ни на какие реформы вопрос «как правильно посчитать затраты» был актуален раньше, актуален и сейчас.

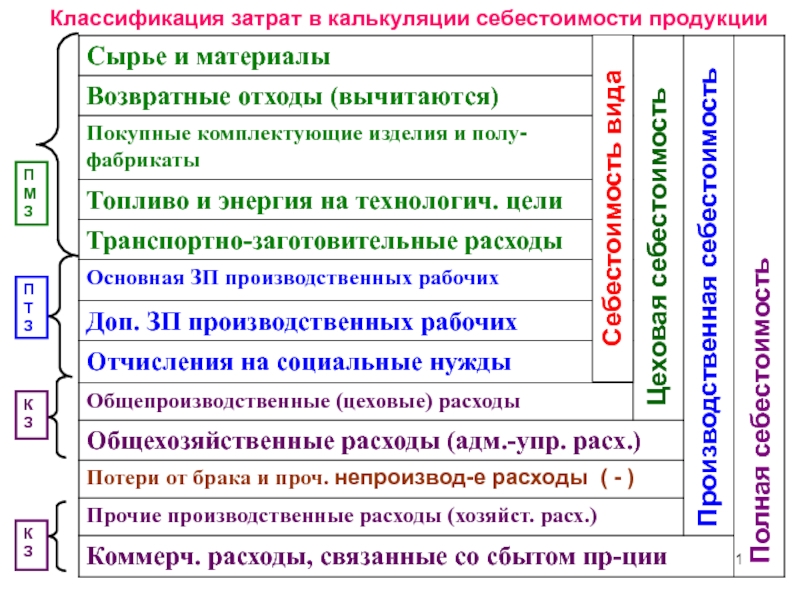

Как правило, применяются две классификации: поэлементная и калькуляционная. Если посмотреть на поэлементную классификацию, то увидим, что она включает в себя:

- Материальные затраты (за вычетом возвратных отходов)- это сырье, покупные полуфабрикаты, комплектующие, вспомогательные материалы, топливо, электроэнергия и др.

- Затраты на оплату труда.

- Отчисления на социальные нужды. Осуществляются по нормативам от фонда оплаты труда в процентах. Сюда входят отчисления в Пенсионный фонд, в Фонд социального страхования, в Фонд занятости и в Фонд обязательного медицинского страхования. Величина нормативов может пересматриваться, поскольку, устанавливается в законодательном порядке.

- Амортизация основных фондов – это все амортизационные отчисления за отчетный период.

- Прочие затраты – это командировочные расходы, платежи по процентам, расходы на рекламу, представительские расходы и др.

Данная классификация служит для принятия решений по снижению себестоимости продукции, расчета потребности в оборотных средствах, расчета сметы затрат и обоснования инвестиций.

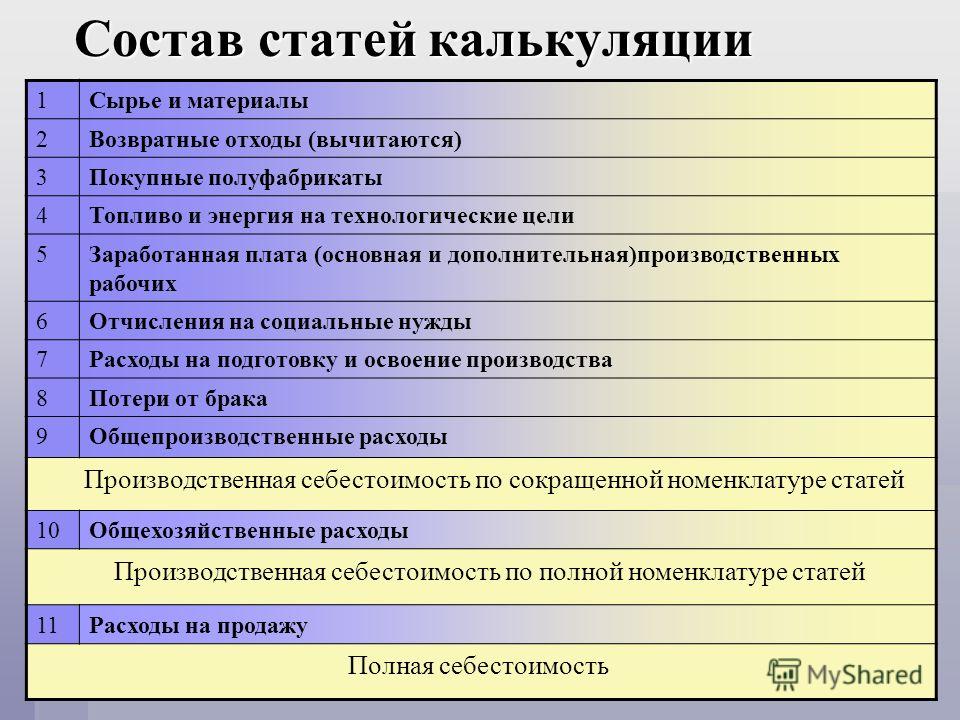

Все бы хорошо, но для внутризаводского планирования и обнаружения резервов снижения себестоимости продукции этого недостаточно. Необходимо знать не только сумму затрат по тому или иному экономическому элементу, но и величину расходов в связи с местом их появления. Вот тут нам на помощь приходит классификация по калькуляционным статьям, где затраты предприятия группируются по статьям калькуляции. Типовую группировку затрат для промышленных предприятий можно представить в следующем виде.

- Сырье и материалы.

- Возвратные отходы (вычитаются).

- Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций.

- Топливо и энергия на технологические цели.

- Заработная плата производственных рабочих.

- Отчисления на социальные нужды.

- Расходы на подготовку и освоение производства.

- Общепроизводственные расходы.

- Общехозяйственные расходы.

- Потери от брака.

- Прочие производственные расходы.

- Коммерческие расходы.

Сумма 11 статей из списка, это производственная себестоимость, сумма всех 12 – полная себестоимость.

Вот две основные классификации издержек для расчета себестоимости, позднее мы рассмотрим каждую статью затрат подробно, а пока, до встречи.

Если у Вас есть вопросы можно задать их ЗДЕСЬ.

1 2 3 4 5 6 7

Список Всех статей.

«Самоучитель 1С: Зарплата и управление персоналом.» Просто и доступно 1С:

>> Читать Полное Описание << |

Автор: Вячеслав Краснов | «Самоучитель 1С: Бухгалтерия 8.3.» «Совершенно новый подход изучения программы 1С Бухгалтерия 8.3»

>> Читать Полное Описание << |

Автор: Вячеслав Краснов | «Самоучитель 1С Бухгалтерия 8.2» «Бухгалтерия 8.2. — Обучение программе за один день.»

>> Читать Полное Описание << |

Что такое себестоимость продукции? Классификация затрат на производство.

В статье разберемся, что такое себестоимость продукции, как она формируется и из каких затрат состоит. Также рассмотрим классификацию производственных затрат. Какие затраты бывают?

Сегодня мы начинаем новую большую тему, в которой рассмотрим, как происходит учет основного производства на предприятии. Для того, чтобы был понятен весь дальнейший материал, здесь хочу привести некоторые основные понятия, связанные с производством.

С самим расчетом себестоимости будет разбираться в следующих статьях. Не забудьте подписаться на нашу рассылку, чтобы не пропустить выход новых статей.

Понятие себестоимости продукции

Себестоимость продукции — это по сути дела сумма всех затрат (в денежной форме), связанных с производством и реализацией этой продукции.

Каждое отдельное изделие, полуфабрикат, работы, услуги, стоимость которых можно определить, представляет из себя объект калькуляции, то есть объект, стоимость которого мы можем разбить на составляющие эту стоимость затраты.

Для каждого объекта нужно правильно выбрать калькуляционную единицу, то есть единицу продукции, для которой на производстве определяется себестоимость. Это могут быть либо натуральные единицы, например килограмм, тонна или метр, либо условно-натуральные, которые определяются расчетным методом с помощью специальных коэффициентов. Причем калькуляционные единицы могут и не совпадать с учетной натуральной единицей. Например, учетной единицей является 1 кг продукции, а калькуляционной 1 тонна или 1 центнер.

Затраты на производство складываются из следующих элементов:

- заработная плата (счет 70),

- материалы (счет 10),

- амортизация (счет 02),

- прочие расходы (счет 91),

- отчисления на социальные нужды (счет 69).

Таким образом, чтобы определить себестоимость продукции, нужно определить все затраты, каким либо образом связанных с производством и реализацией данной продукции. Для удобства все затраты группируют и учитывают по, так называемым, статьям калькуляции.

Эти статьи калькуляции выглядят следующим образом:

- сырье и материалы

- возвратные отходы (вычитаются)

- покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций

- топливо и энергия на технологические цели

- заработная плата производственных рабочих

- отчисления на социальные нужды

- расходы на подготовку и освоение производства

- общепроизводственные расходы

- общехозяйственные расходы

- потери от брака

- прочие производственные расходы

- коммерческие расходы.

Первые 11 пунктов составляют производственную себестоимость продукции, а все 12 пунктов составляют полную себестоимость.

Видео-урок: “Себестоимость, методы определения и расчет в бухгалтерии”

Видео-урок от эксперта сайта “Бухгалтерия для чайников” Натальи Васильевны Гандевой о методах расчета себестоимости в бухгалтерии. Рассматриваются практические примеры и типовые проводки.

Классификация затрат на производство продукции

- По экономической роли в процессе производства: основные (связаны напрямую с производством: сырье, материалы и другие расходы, кроме общепроизводственных и общехозяйственных) и накладные (связаны с управлением и обслуживанием производства: общепроизводственные и общехозяйственные затраты).

- По составу: одноэлементные (состоят из одного элемента: зарплата, амортизация) и комплексные (состоят из нескольких элементов: цеховые, общезаводские).

- По способу включения в себестоимость продукции: прямые (связанны с производством одного вида продукции и прямо относящиеся на его себестоимость: сырье, материалы, потери от брака) и косвенные (не относятся прямо на себестоимость и распределяются косвенно, то есть условно: общепроизводственные, общехозяйственные)

- По отношению к объему производства: переменные (изменяются пропорционально изменению объема производства продукции: сырье, материалы, зарплата), условно-переменные (зависят от объема производства, но не прямопропорционально: общепроизводственные), условно-постоянные (почти не зависят от изменения объемов производства: общепроизводственные, общехозяйственные расходы).

- По периодичности возникновения: текущие (имеют определенную периодичность: расход сырья, материала) и единовременные (на подготовку и освоение выпуска новых видов продукции, пуск нового производства).

- По участию в процессе производства: производственные (связаны с изготовлением товарной продукции) и внепроизводственные, коммерческие (связаны с реализацией продукции).

- По эффективности: производительные (на производство продукции установленного качества при рациональной технологии и организации хозяйства) и непроизводительные (являются следствием недостатков в технологии и организации производства: потери от простоев, брак).

Теперь Вы знаете что такое себестоимость продукции, из чего она состоит и какая классификация затрат на производство продукции существует. Далее будем разбираться непосредственно со счетом 20 Основное производство.

Себестоимость добычи нефти в России превышает 40 долларов за баррель. О чем это говорит?

Автор фото, Yegor Aleyev/TASS

В России себестоимость добычи нефти на новых проектах с учетом налогов составляет 42-44 доллара за баррель, подсчитали аналитики по заказу саудовской государственной нефтяной компании Saudi Aramco. Это в два раза выше, чем себестоимость добычи сырья в Саудовской Аравии. Справедлива ли такая оценка и что будет, если цены упадут ниже 40 долларов за баррель?

Saudi Aramco подсчитала себестоимость добычи нефти с учетом налогов на новых нефтяных проектах в разных странах мира.

Эти данные приводятся в проспекте (pdf.) компании, опубликованном в рамках подготовки к размещению акций на бирже. Показатели по заказу Saudi Aramco рассчитала консалтинговая компания IHS Markit.

Итоги подсчетов выгодно отличают Ближний Восток от других регионов. Себестоимость добычи — то есть минимальная цена нефти, при которой добыча на проекте рентабельна — в Саудовской Аравии и Кувейте составляет 17 долларов за баррель.

Самый высокий показатель — более 60 долларов за баррель — у китайских проектов на суше, офшорных проектов Венесуэлы и офшорных месторождений в Азербайджане.

Себестоимость добычи в России аналитики оценили в 42-44 доллара за баррель. Справедлива ли эта оценка?

25 долларов плюс налоги

Себестоимость добычи в России складывается из следующих показателей: операционные затраты (3-10 долларов), капитальные вложения (5-10 долларов) транспорт (5 долларов). Об этом в интервью «Ведомостям» в феврале 2019 года рассказывал замминистра энергетики Павел Сорокин.

Таким образом, оценивал он, рентабельность добычи без учета налогов составляет 25 долларов за баррель.

По этому показателю Россия действительно отстает от Саудовской Аравии и Кувейта — главным образом из-за истощенности запасов и удаленности от основных рынков сбыта, комментирует старший директор отдела корпораций Fitch Ratings Дмитрий Маринченко.

При этом, отмечает он, себестоимость нефтедобычи в России существенно ниже, чем в США, Европе и большинстве стран Латинской Америки.

Включение налогов в расчёт себестоимости некорректно, считает Маринченко. «Налоговые системы везде работают по-разному, и где-то государства получают свою долю нефтегазового пирога за счет дивидендов. Например, в Саудовской Аравии недавно были сильно снижены налоги на сектор, но Saudi Aramco будет платить более высокие дивиденды», — говорит он.

Зачастую нефтяники говорят, что в России себестоимость добычи едва ли не самая низкая в мире — от 3 долларов за баррель. Об этом, например, заявлял глава «Роснефти» Игорь Сечин в феврале 2019 года. Он уточнял, что речь идет о lifting costs, то есть только об операционных затратах (3-10 долларов по оценке замминистра Сорокина). В данном случае не учитываются расходы на капитальные вложения, транспортировку сырья и налоговые выплаты.

Налоги мешают росту добычи

Если верить оценке Saudi Aramco, то налоги добавляют к себестоимости добычи в России 17-19 долларов, и показатель увеличивается до 42-44 долларов. Также в этой оценке речь идет только о новых проектах, то есть, как правило, о трудноизвлекаемых запасах, разработка которых стоит дороже.

Правительство России считает, что налоговая нагрузка (соотношение суммы налогов и сборов к выручке) на российские нефтекомпании самая высокая в мире — 68-70% выручки, заявлял в интервью агентству Рейтер министр энергетики Александр Новак.

Нагрузка на месторождения в Западной Сибири с трудноизвлекаемыми запасами еще выше — 85% выручки, говорил министр. Снизить эту нагрузку помогают налоговые льготы, которые государство выдает нефтяным компаниям.

По данным Федеральной налоговой службы, налоговая нагрузка на добычу топливно-энергетических полезных ископаемых (уголь, нефть, газ) по итогам 2018 года составила 52,5%.

С тем, что налоговая нагрузка велика, соглашаются и эксперты. «В среднем по стране в 2018 году она оценивалась на уровне 60%», — комментирует эксперт Центра энергетики Московской школы управления «Сколково» Екатерина Грушевенко.

«Налоговая нагрузка на нефтяной сектор в России — одна из самых высоких в мире при текущих ценах на нефть», — говорит Василий Танурков из группы корпоративных рейтингов АКРА.

При существующем уровне налогов разработка половины нефтяных запасов нерентабельна, заявлял Новак: «Если не менять налоговую систему и не стимулировать разработку действующих месторождений в Западной Сибири и Арктике, мы уже через несколько лет не сможем поддерживать существующий уровень добычи».

Вице-премьер Дмитрий Козак считает, что к налогообложению нефтяных проектов нужно подходить дифференцированно. При этом власти не собираются менять условия для уже действующих месторождений, уверял он.

«Мы сегодня имеем сверхдоходы в том числе за счёт того, что у нас огромные запасы, низкая себестоимость добычи. Но перспективы такие: легкоизвлекаемые запасы истощаются, много брошенных месторождений, которые не осваиваются из-за того, что не являются выгодными», — говорил Козак в сентябре 2018 года.

В связи с этим правительство проводит инвентаризацию месторождений, и в будущем проекты с трудноизвлекаемыми запасами получат льготные режимы налогообложения.

Если оставить все как есть, то к 2035 году по оптимистичному сценарию добыча нефти в России снизится в два раза, а по пессимистичному — почти в четыре, говорил Козак.

Что будет, если цены упадут?

Снижение сырьевых котировок ниже цены себестоимости не означает, что добыча нефти в России станет убыточной, отмечают эксперты.

«Снижение котировок до 40 не повлияет на текущие проекты компаний и бюджет страны — именно такая цена заложена в бюджет на данный момент», — считает Екатерина Грушевенко.

Если цены упадут ниже 30 долларов за баррель, то сократятся поступления бюджета, говорит эксперт, а на компании спад котировок повлияет в меньшей степени из-за особенностей налоговой системы в России.

«Российская нефтедобыча остается рентабельной в очень широком диапазоне цен на нефть», — добавляет Василий Танурков из группы корпоративных рейтингов АКРА. Кроме того, отмечает он, ослабление рубля может существенно сглаживать последствия спада котировок как для бизнеса, так и для бюджета.

«В России налогообложение построено так, что при снижении цен на нефть доля государства в «нефтегазовом пироге» падает, а доля компаний — растет», — говорит Маринченко из Fitch.

В связи с этим, считает он, при спаде цен на нефть государство может поднять налоги на нефтяную отрасль. При действующем режиме налогообложения цена в 40-50 долларов будет относительно комфортной для отрасли, говорит эксперт.

Нефтяники традиционно выступают против повышения налогов. Отраслевые лоббисты активно поддерживают смягчение налоговых условий — как минимум по новым проектам с трудноизвлекаемой нефтью.

У властей есть инструменты для предоставления бизнесу более комфортных условий, отмечает аналитик долгового рынка ИК «Иволга Капитал» Илья Григорьев: «Помимо плавающей ставки налога на добычу полезных ископаемых, для ряда проектов предусматривается либо оговаривается понижающий коэффициент, в том числе и для запуска новых проектов».

Формула себестоимости продукции и примеры

Понятие себестоимости

Себестоимость представляет собой экономическую категорию, отражающую производственно-хозяйственную деятельность предприятий и показывающую количество денежных средств, которые организация затрачивает на выпуск и реализацию товара (услуг). Себестоимость напрямую влияет на прибыль компании, а также на величину рентабельности. Чем меньше себестоимость продукции, тем выше показатель рентабельности.

Формула себестоимости продукции

Формула себестоимости продукции рассчитывается суммированием всех расходов по выпуску продукции. Для расчетов по формуле себестоимости продукции складываются все издержки производства, а также коммерческие расходы (то есть затраты на реализацию продукции).

Формула себестоимости продукции выглядит:

СЕБ = СЕБпр + КР

Здесь СЕБ – себестоимость,

СЕБпр – себестоимость производства продукции, включает в себя сумму производственных расходов (оплату труда персонала, амортизацию, материальные затраты и др.),

КР – коммерческие (реализационные) расходы (по хранению, упаковке, маркировке, рекламные расходы и др.).

При определении себестоимости каждой единицы, формула себестоимости продукции может быть определена методом простогокалькулирования. В этом методе цена единицы выпущенной продукции рассчитывается путем деления суммы всех затрат за рассматриваемый период на количество выпущенной за это время продукции.

Расчет себестоимости продукции

В зависимости от характера работ, услуг или произведенной продукции выделяют несколько методов расчета себестоимости продукции. Существует 2 типа себестоимости продукции:

- Полная себестоимость, которая состоит из совокупности всех расходов предприятия.

- Усеченная себестоимость, которая относится к себестоимости единицы продукции переменных затрат.

Фактическая и нормативная себестоимость рассчитывается на основе расходов, понесенных компанией, при этом благодаря нормативной себестоимости производят контроль расходов на определенные ресурсы. Фактическая себестоимость каждой единицы выпускаемого товара определяется после расчета совокупности всех затрат.

Структура себестоимости

Необходимо выделить несколько составляющих, из которых состоит формула себестоимости продукции:

- Сырье для производственного процесса;

- Расчет энергии и топлива;

- Административные расходы;

- Оплата расходов на оборудование и технику;

- Оплата труда персонала, в том числе выплаты по налогам и социальному страхованию;

- Общепроизводственные расходы (арендапомещения, рекламные мероприятия и др.).

- Амортизация основных средств и др.

Виды себестоимости

Можно выделить несколько видов себестоимости:

- Полная (средняя) себестоимость, которая состоит из всех затрат, в том числе коммерческих издержек на выпуск товара и покупку оборудования и техники.

- Предельная себестоимость, находящаяся в прямой зависимости от количества выпускаемого товара и отражающая стоимость каждой дополнительной единицы продукции.

Еще одна классификация себестоимости подразумевает следующие ее виды:

- Цеховая себестоимость, состоящая из издержек всех отделов организации, направленных на производство нового товара;

- Производственная себестоимость, которая имеет в своем составе цеховую себестоимость, включая также общие и целевые расходы.

- Полная себестоимость, которая включает в себяпроизводственные затраты, но кроме них расходы, которые несет предприятие при продаже продукции.

- Общехозяйственная (непрямая) себестоимость, включающая расходы на управления бизнесом (не имеет прямого отношения к процессу производства).

Примеры решения задач

Себестоимость проданных товаров — определение COGS

Какова стоимость проданных товаров (COGS)?

Себестоимость проданных товаров (COGS) относится к прямым затратам на производство товаров, продаваемых компанией. Эта сумма включает стоимость материалов и рабочей силы, непосредственно используемых для создания товара. Он не включает косвенные расходы, такие как затраты на сбыт и затраты на продажи.

Себестоимость проданных товаров также называется «себестоимостью реализации».

Ключевые выводы

- Себестоимость проданных товаров (COGS) включает все затраты и расходы, непосредственно связанные с производством товаров.

- COGS не включает косвенные расходы, такие как накладные расходы и продажи и маркетинг.

- COGS вычитается из выручки (продаж) для расчета валовой прибыли и валовой прибыли. Чем выше себестоимость, тем ниже прибыль.

- Стоимость COGS будет меняться в зависимости от стандартов бухгалтерского учета, используемых в расчетах.

Проверка себестоимости проданных товаров (COGS)

Формула и расчет для COGS

Взаимодействие с другими людьми КОГС знак равно Начиная опись + п — Конечный инвентарь куда п знак равно Покупки за период \ begin {выровненный} & \ text {COGS} = \ text {Начальный инвентарь} + \ text {P} — \ text {Конечный инвентарь} \\ & \ textbf {where} \\ & \ text {P} = \ text {Покупки за период} \\ \ end {выравниваются} COGS = Начальный инвентарь + P — Конечный инвентарь, где P = Покупки в течение периода

Проданные запасы отражаются в отчете о прибылях и убытках под счетом COGS.Начальные запасы в году — это запасы, оставшиеся с предыдущего года, то есть товары, которые не были проданы в предыдущем году. Любые дополнительные производства или покупки, сделанные производственной или розничной компанией, добавляются к начальному запасу. В конце года непроданные товары вычитаются из суммы начальных запасов и дополнительных покупок. Окончательное число, полученное в результате расчета, — это стоимость проданных товаров за год.

COGS применяется только к тем расходам, которые напрямую связаны с производством товаров, предназначенных для продажи.

В балансе есть счет, который называется счетом текущих активов. Под этой учетной записью находится элемент под названием инвентарь. Баланс отражает финансовое состояние компании только на конец отчетного периода. Это означает, что инвентарная стоимость, зарегистрированная в составе оборотных активов, является конечной инвентаризацией. Поскольку начальные запасы — это запасы, которые компания имеет на складе на начало отчетного периода, это означает, что начальные запасы также являются конечными запасами компании в конце предыдущего отчетного периода.

Что вам говорят COGS?

COGS — важный показатель финансовой отчетности, поскольку он вычитается из выручки компании для определения ее валовой прибыли. Валовая прибыль — это показатель рентабельности, который оценивает, насколько эффективно компания управляет своим персоналом и расходными материалами в производственном процессе.

Поскольку COGS — это затраты на ведение бизнеса, они отражаются как коммерческие расходы в отчете о прибылях и убытках. Знание стоимости проданных товаров помогает аналитикам, инвесторам и менеджерам оценить чистую прибыль компании.Если COGS увеличится, чистая прибыль уменьшится. Хотя это движение выгодно для целей налогообложения прибыли, бизнес будет иметь меньшую прибыль для своих акционеров. Таким образом, предприятия стараются поддерживать низкий уровень себестоимости, чтобы чистая прибыль была выше.

Себестоимость проданных товаров (COGS) — это стоимость приобретения или производства продуктов, которые компания продает в течение периода, поэтому единственные затраты, включенные в показатель, — это те, которые напрямую связаны с производством продуктов, включая стоимость рабочей силы. , материалы и производственные накладные расходы.Например, COGS для автопроизводителя будет включать в себя материальные затраты на детали, которые используются для изготовления автомобиля, плюс затраты на рабочую силу, использованные для сборки автомобиля. Стоимость отправки автомобилей в дилерские центры и стоимость рабочей силы, использованной для продажи автомобиля, будут исключены.

Кроме того, затраты, понесенные на автомобили, которые не были проданы в течение года, не будут включены при расчете COGS, независимо от того, являются ли затраты прямыми или косвенными. Другими словами, COGS включает прямые затраты на производство товаров или услуг, которые покупатели приобрели в течение года.

Как правило, если вы хотите знать, подпадают ли расходы под COGS, спросите: «Были бы эти расходы расходами, даже если бы не было продаж?»

Методы учета и себестоимость

Стоимость проданных товаров зависит от метода оценки запасов, принятого в компании. Существует три метода, которые компания может использовать при регистрации уровня запасов, проданных в течение периода: первый пришел, первый ушел (FIFO), последний пришел, первый ушел (LIFO) и метод средней стоимости.Взаимодействие с другими людьми

ФИФО

Первые товары, которые будут куплены или произведены, продаются первыми. Поскольку цены имеют тенденцию к росту со временем, компания, использующая метод FIFO, сначала продаст свои наименее дорогие продукты, что означает более низкие COGS, чем COGS, зарегистрированные по LIFO. Следовательно, чистая прибыль при использовании метода FIFO со временем увеличивается.

ЛИФО

Последние товары, добавленные в инвентарь, продаются первыми. В периоды роста цен в первую очередь продаются товары с более высокими затратами, что приводит к увеличению суммы COGS.Со временем чистая прибыль имеет тенденцию к снижению.

Метод средней стоимости

Средняя цена всех товаров на складе, независимо от даты покупки, используется для оценки проданных товаров. Взятие средней стоимости продукта за период времени дает эффект сглаживания, который предотвращает сильное влияние на COGS экстремальных затрат на одно или несколько приобретений или покупок.

Специальный метод идентификации

В специальном методе идентификации используется конкретная стоимость каждой единицы товара (также называемая запасами или товарами) для расчета конечных запасов и себестоимости за каждый период.В этом методе бизнес точно знает, какой товар был продан, и его точную стоимость. Кроме того, этот метод обычно используется в отраслях, где продаются уникальные предметы, такие как автомобили, недвижимость, редкие и драгоценные камни.

Исключения из удержания COGS

Многие сервисные компании вообще не имеют стоимости проданных товаров. COGS не рассматривается подробно в общепринятых принципах бухгалтерского учета (GAAP), но COGS определяется только как стоимость товаров, проданных в течение определенного периода.Не только у сервисных компаний нет товаров для продажи, но и у сервисных компаний нет запасов. Если COGS не указаны в отчете о прибылях и убытках, вычет этих затрат не может быть применен.

Примеры компаний, занимающихся исключительно услугами, включают бухгалтерские фирмы, юридические бюро, оценщиков недвижимости, бизнес-консультантов, профессиональных танцоров и т.д.Вместо этого у них есть так называемая «стоимость услуг», которая не учитывается при вычете COGS.

Стоимость выручки по сравнению с COGS

Затраты на выручку существуют для текущих контрактных услуг, которые могут включать сырье, прямые затраты на оплату труда, транспортные расходы и комиссионные, выплачиваемые сотрудникам отдела продаж. Однако эти предметы не могут быть заявлены как COGS без физически произведенного продукта для продажи. На веб-сайте IRS даже перечислены некоторые примеры «предприятий, оказывающих индивидуальные услуги», которые не рассчитывают COGS в своих отчетах о доходах.К ним относятся врачи, юристы, плотники и маляры.

У многих сервисных компаний есть товары для продажи. Например, авиакомпании и отели в основном являются поставщиками таких услуг, как транспорт и проживание, соответственно, но они также продают подарки, еду, напитки и другие товары. Эти предметы однозначно считаются товарами, и у этих компаний, безусловно, есть запасы таких товаров. Обе эти отрасли могут указывать COGS в своих отчетах о доходах и требовать их для целей налогообложения.Взаимодействие с другими людьми

Операционные расходы по сравнению с COGS

И операционные расходы, и себестоимость проданных товаров (COGS) — это расходы, которые компании несут при ведении своего бизнеса. Однако в отчете о прибылях и убытках расходы выделены отдельно. В отличие от COGS, операционные расходы (OPEX) — это расходы, которые напрямую не связаны с производством товаров или услуг.

Обычно SG&A (коммерческие, общие и административные расходы) включаются в операционные расходы отдельной строкой.Общие и административные расходы — это расходы, не связанные напрямую с продуктом, например, накладные расходы. Примеры операционных расходов включают следующее:

- Аренда

- Утилиты

- Канцелярские товары

- Судебные издержки

- Продажи и маркетинг

- Заработная плата

- Страховые расходы

Ограничения COGS

Бухгалтеры или менеджеры могут легко манипулировать COGS, готовя книги. Его можно изменить:

- Отнесение к запасам более высоких производственных накладных расходов, чем понесенные

- Завышение скидки

- Завышение доходов поставщикам

- Изменение количества товарно-материальных запасов на конец отчетного периода

- Переоценка наличных запасов

- Списание устаревших товарно-материальных ценностей

Когда запасы искусственно завышены, COGS будет занижена, что, в свою очередь, приведет к более высокой, чем фактическая валовая прибыль, и, следовательно, к завышенной чистой прибыли.

Инвесторы, просматривающие финансовую отчетность компании, могут обнаружить недобросовестный учет запасов, проверив накопление запасов, например, рост запасов быстрее, чем выручка или общие активы, указанные в отчетности.

Пример использования COGS

В качестве исторического примера давайте рассчитаем стоимость товаров, проданных для J.C. Penney (NYSE: JCP) за финансовый год (FY), закончившийся 2016. Первый шаг — найти начальные и конечные запасы в балансе компании:

- Начальные запасы: Запасы, учтенные в финансовом году, закончившемся 2015 = 2 доллара США.72 миллиарда

- Конечные запасы: Запасы, учтенные в финансовом году, закончившемся 2016 = 2,85 миллиарда долларов

- Закупок в течение 2016 г .: На основе приведенной выше информации = 8,2 миллиарда долларов

Используя формулу для COGS, мы можем вычислить следующее:

- 2,72 долл. США + 8,2 — 2,85 = 8,07 млрд долл. США

Если мы посмотрим на отчет о прибылях и убытках компании за 2016 год, то увидим, что указанные COGS составляют 8,07 миллиарда долларов — точную цифру, которую мы здесь рассчитали.

Часто задаваемые вопросы

Как вы рассчитываете себестоимость проданных товаров (COGS)?

Себестоимость проданных товаров (COGS) рассчитывается путем сложения различных прямых затрат, необходимых для получения доходов компании. Важно отметить, что COGS основывается только на затратах, которые непосредственно используются для получения этой выручки, таких как инвентарные запасы компании или затраты на рабочую силу, которые могут быть отнесены к конкретным продажам. Напротив, постоянные затраты, такие как заработная плата менеджеров, аренда и коммунальные услуги, не включаются в COGS.Запасы — это особенно важный компонент себестоимости, и правила бухгалтерского учета допускают несколько различных подходов к тому, как включать его в расчет.

Включена ли заработная плата в COGS?

COGS не включает заработную плату и другие общехозяйственные и административные расходы. Однако некоторые виды затрат на рабочую силу могут быть включены в себестоимость при условии, что они могут быть напрямую связаны с конкретными продажами. Например, компания, которая использует подрядчиков для получения доходов, может выплачивать этим подрядчикам комиссию в зависимости от цены, взимаемой с покупателя.В этом сценарии комиссионные, заработанные подрядчиками, могут быть включены в COGS компании, поскольку эти затраты на рабочую силу напрямую связаны с получаемыми доходами.

Как запасы влияют на COGS?

Теоретически себестоимость должна включать стоимость всего инвентаря, проданного в течение отчетного периода. Однако на практике компании часто не знают, какие именно единицы инвентаря были проданы. Вместо этого они полагаются на такие методы учета, как правила «первым пришел — первым ушел» (FIFO) и «Последний пришел — первым ушел» (LIFO), чтобы оценить, какая стоимость запасов была фактически продана за период.Если стоимость запасов, включенная в COGS, относительно высока, это окажет понижательное давление на валовую прибыль компании. По этой причине компании иногда выбирают методы бухгалтерского учета, которые позволят получить более низкий показатель COGS, в попытке повысить свою отчетную прибыльность.

Стоимость определения капитала

Что такое стоимость капитала?

Стоимость капитала — это требуемая отдача, необходимая для того, чтобы проект по составлению бюджета капиталовложений, такой как строительство нового завода, был оправдан.Когда аналитики и инвесторы обсуждают стоимость капитала, они обычно имеют в виду средневзвешенную стоимость заемных средств фирмы и стоимость капитала, смешанные вместе.

Показатель стоимости капитала используется компаниями внутри компании, чтобы судить, стоит ли капитальный проект затрат ресурсов, и инвесторами, которые используют его, чтобы определить, стоит ли вложение риска по сравнению с прибылью. Стоимость капитала зависит от используемого способа финансирования. Это относится к стоимости собственного капитала, если бизнес финансируется исключительно за счет капитала, или к стоимости долга, если он финансируется исключительно за счет заемного капитала.

Многие компании используют комбинацию заемных средств и капитала для финансирования своего бизнеса, и для таких компаний общая стоимость капитала рассчитывается на основе средневзвешенной стоимости всех источников капитала, широко известной как средневзвешенная стоимость капитала (WACC).

Ключевые выводы

- Стоимость капитала представляет собой доход, необходимый компании для осуществления капитального проекта, такого как покупка нового оборудования или строительство нового здания.

- Стоимость капитала обычно включает стоимость капитала и заемных средств, взвешенных в соответствии с предпочтительной или существующей структурой капитала компании, известную как средневзвешенная стоимость капитала (WACC).

- Инвестиционные решения компании в отношении новых проектов всегда должны приносить прибыль, превышающую стоимость капитала, используемого фирмой для финансирования проекта; в противном случае проект не принесет прибыли инвесторам.

Понимание стоимости капитала

Стоимость капитала представляет собой порог, который компания должна преодолеть, прежде чем сможет создавать ценность, и широко используется в процессе составления бюджета капиталовложений, чтобы определить, следует ли компании продолжать проект.

Понятие стоимости капитала также широко используется в экономике и бухгалтерском учете. Другой способ описать стоимость капитала — это альтернативная стоимость инвестиций в бизнес. Мудрое руководство компании будет инвестировать только в инициативы и проекты, которые принесут доход, превышающий стоимость их капитала.

Стоимость капитала с точки зрения инвестора — это прибыль, которую ожидает тот, кто предоставляет капитал для бизнеса. Другими словами, это оценка риска капитала компании.При этом инвестор может посмотреть на волатильность (бета) финансовых результатов компании, чтобы определить, является ли определенная акция слишком рискованной или будет ли она выгодным вложением.

Средневзвешенная стоимость капитала (WACC)

Стоимость капитала фирмы обычно рассчитывается с использованием формулы средневзвешенной стоимости капитала, которая учитывает стоимость как заемного, так и собственного капитала. Каждая категория капитала фирмы взвешивается пропорционально, чтобы получить смешанную ставку, и формула учитывает каждый тип долга и капитала на балансе компании, включая обыкновенные и привилегированные акции, облигации и другие формы долга.

Определение стоимости долга

Каждая компания должна на раннем этапе разработать свою финансовую стратегию. Стоимость капитала становится решающим фактором при принятии решения о том, какой путь финансирования выбрать: заемный, собственный капитал или их комбинация.

Компании на ранней стадии редко имеют значительные активы, которые можно заложить в качестве обеспечения долгового финансирования, поэтому долевое финансирование становится для большинства из них способом финансирования по умолчанию. Менее зарекомендовавшие себя компании с ограниченной историей деятельности будут платить более высокую стоимость капитала, чем старые компании с солидной репутацией, поскольку кредиторы и инвесторы будут требовать более высокую премию за риск для первых.

Стоимость долга — это просто процентная ставка, выплачиваемая компанией по своему долгу. Однако, поскольку процентные расходы не подлежат налогообложению, задолженность рассчитывается после налогообложения следующим образом:

Взаимодействие с другими людьми Стоимость долга знак равно Расходы в процентах Общая задолженность × ( 1 — Т ) куда: Расходы в процентах знак равно Int. выплачено по текущему долгу фирмы Т знак равно Предельная налоговая ставка компании \ begin {align} & \ text {Стоимость долга} = \ frac {\ text {Расходы по процентам}} {\ text {Общий долг}} \ times (1 — T) \\ & \ textbf {где:} \\ & \ text {Процентные расходы} = \ text {Int.выплачивается по текущему долгу фирмы} \\ & T = \ text {Предельная налоговая ставка компании} \\ \ end {выравнивается} Стоимость долга = Общая сумма долга. Процентные расходы × (1-T), где: Процентные расходы = Цел. выплачивается по текущему долгу фирмы T = предельная налоговая ставка компании

Стоимость долга также можно оценить, прибавив кредитный спред к безрисковой ставке и умножив результат на (1 — T).

Определение стоимости капитала

Стоимость собственного капитала более сложна, поскольку норма прибыли, требуемая инвесторами в акции, не так четко определена, как кредиторами.Стоимость собственного капитала приблизительно определяется моделью ценообразования основных средств следующим образом:

C А п M ( Стоимость капитала ) знак равно р ж + β ( р м — р ж ) куда: р ж знак равно безрисковая норма прибыли р м знак равно рыночная норма прибыли \ begin {align} & CAPM (\ text {Стоимость капитала}) = R_f + \ beta (R_m — R_f) \\ & \ textbf {где:} \\ & R_f = \ text {безрисковая норма доходности} \\ & R_m = \ text {рыночная доходность} \\ \ end {выровнены} CAPM (Стоимость капитала) = Rf + β (Rm −Rf), где: Rf = безрисковая ставка доходности Rm = рыночная ставка доходности

Бета используется в формуле CAPM для оценки риска, и для этой формулы потребуется бета-версия собственных акций публичной компании.Для частных компаний бета оценивается на основе среднего значения бета для группы аналогичных государственных фирм. Аналитики могут уточнить эту бета, рассчитав ее на основе без учета налогов. Предполагается, что бета-версия частной фирмы станет такой же, как и средняя бета-версия отрасли.

Общая стоимость капитала фирмы основана на средневзвешенном значении этих затрат. Например, рассмотрим предприятие со структурой капитала, состоящей из 70% собственного капитала и 30% долга; стоимость собственного капитала составляет 10%, а стоимость долга после вычета налогов — 7%.

Следовательно, его WACC будет:

( 0,7 × 10 % ) + ( 0,3 × 7 % ) знак равно 9.1 % (0,7 \ умножить на 10 \%) + (0,3 \ умножить на 7 \%) = 9,1 \% (0,7 × 10%) + (0,3 × 7%) = 9,1%

Это стоимость капитала, которая будет использоваться для дисконтирования будущих денежных потоков от потенциальных проектов и других возможностей для оценки их чистой приведенной стоимости (NPV) и способности создавать стоимость.

Компании стремятся достичь оптимального сочетания финансирования, основанного на стоимости капитала для различных источников финансирования.Преимущество долгового финансирования состоит в том, что оно более эффективно с точки зрения налогообложения, чем долевое финансирование, поскольку процентные расходы не облагаются налогом, а дивиденды по обыкновенным акциям выплачиваются в долларах после налогообложения. Однако слишком большой долг может привести к опасно высокому левереджу, в результате чего кредиторы добиваются более высоких процентных ставок, чтобы компенсировать более высокий риск дефолта.

Стоимость капитала и налоговые вопросы

Одним из элементов, который следует учитывать при принятии решения о финансировании капитальных проектов за счет собственного капитала или заемных средств, является возможность любой экономии налогов от взятия долга, поскольку процентные расходы могут снизить налогооблагаемую прибыль фирмы и, следовательно, ее обязательства по налогу на прибыль.

Однако теорема Модильяни-Миллера (M&M) утверждает, что рыночная стоимость компании не зависит от того, как она финансирует себя, и показывает, что при определенных допущениях стоимость компаний с использованием заемных средств и без использования заемных средств одинакова, отчасти потому, что другие затраты компенсировать любую экономию налогов, полученную в результате увеличения долгового финансирования.

Разница между стоимостью капитала и ставкой дисконтирования

Стоимость капитала и ставка дисконтирования в чем-то схожи и часто используются как синонимы.Стоимость капитала часто рассчитывается финансовым отделом компании и используется руководством для установления ставки дисконтирования (или минимальной ставки), которая должна быть превышена для оправдания инвестиций.

Тем не менее, менеджмент компании должен оспорить свою внутреннюю стоимость капитала, поскольку она может быть настолько консервативной, чтобы сдерживать инвестиции. Стоимость капитала также может отличаться в зависимости от типа проекта или инициативы; высокоинновационная, но рискованная инициатива должна нести более высокие капитальные затраты, чем проект по обновлению основного оборудования или программного обеспечения с проверенной производительностью.

Примеры из реальной жизни

В каждой отрасли преобладает собственная стоимость капитала. Для некоторых компаний стоимость капитала ниже, чем их учетная ставка. Некоторые финансовые отделы могут снижать свои ставки дисконтирования для привлечения капитала или постепенно повышать его, чтобы создать подушку безопасности, в зависимости от того, какой уровень риска им удобен.

По состоянию на январь 2019 года перевозки по железным дорогам имеют самую высокую стоимость капитала — 11,17%. Наименьшую стоимость капитала могут претендовать небанковские и страховые компании, оказывающие финансовые услуги, на уровне 2.79%. Стоимость капитала также высока как для биотехнологических, так и для фармацевтических компаний, производителей стали, интернет-компаний (разработчиков программного обеспечения) и интегрированных нефтегазовых компаний. Эти отрасли обычно требуют значительных капиталовложений в исследования, разработки, оборудование и фабрики.

К отраслям с более низкими капитальными затратами относятся банки денежных центров, энергетические компании, инвестиционные фонды недвижимости (REIT), розничные продуктовые и пищевые компании, а также коммунальные услуги (как общие, так и водоснабжение).Таким компаниям может потребоваться меньше оборудования или они могут получить очень стабильные денежные потоки.

Вопросы и ответы о стоимости капитала

Что такое стоимость капитала?