Из чего состоят общие затраты: Общие затраты | это… Что такое Общие затраты?

ОБЩИЕ ЗАТРАТЫ — это что такое ОБЩИЕ ЗАТРАТЫ

Значение слова «ОБЩИЕ ЗАТРАТЫ» найдено в 9 источниках

найдено в «Финансовом словаре»

- Общие затраты

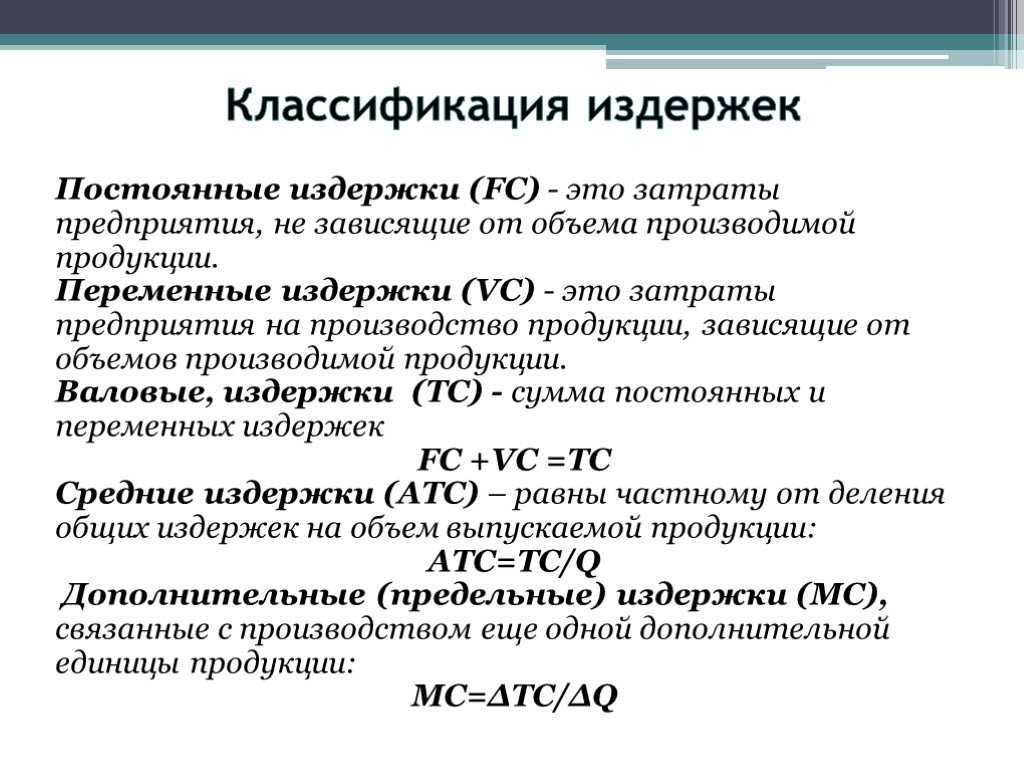

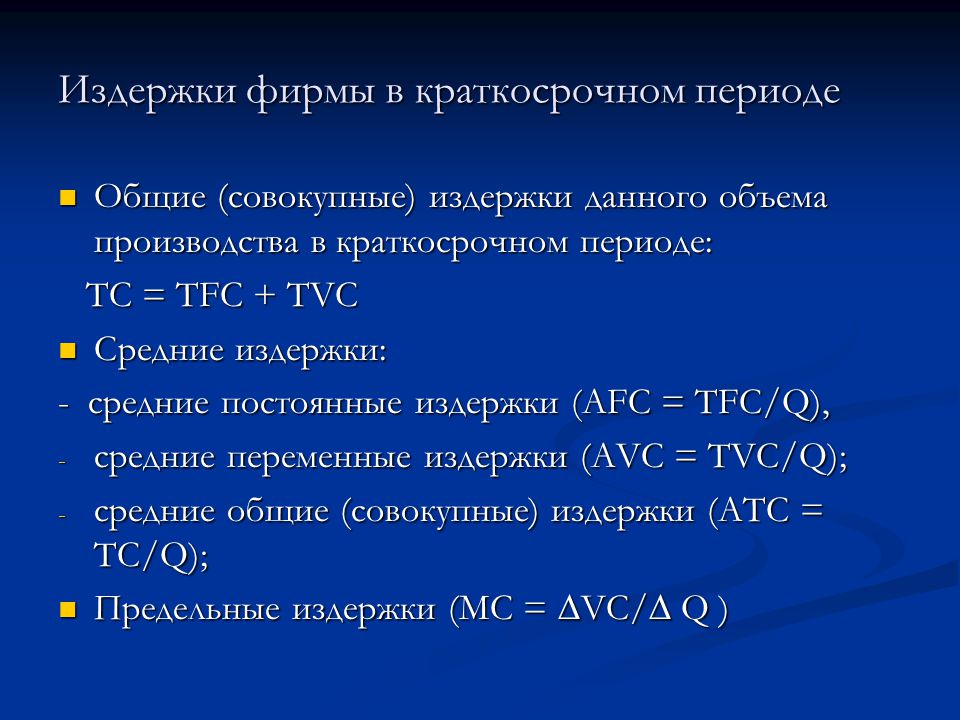

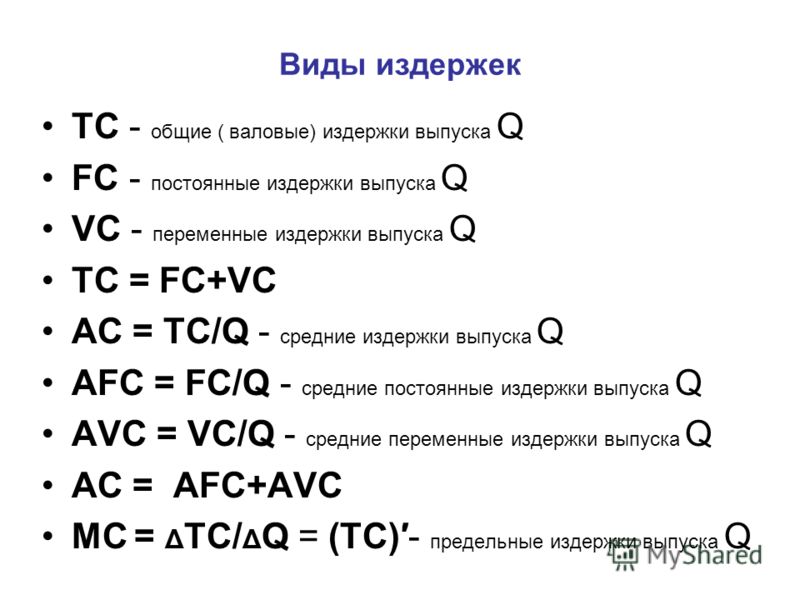

Общие затраты — сумма постоянных и переменных издержек, необходимых для определенного объема выпуска продукции.

Обычно общие издержки возрастают по мере увеличения объема выпуска.

В экономической теории разделение общих издержек на постоянные и переменные зависит от ситуации и временного интервала. Так, отчисления в пенсионные и страховые фонды, осуществляемые предприятием согласно коллективному договору, могут относится к постоянным издержкам, поскольку эти платежи осуществляются даже в том случае, если предприятие не выпускает продукцию. В долгосрочном периоде для увеличения объема выпуска требуется замена оборудования и постоянные издержки принимают форму переменных.

По-английски: Total costs

Синонимы: Общие издержки, Валовые издержки

Синонимы английские: TC

См. также: Общие затраты Затраты предприятия

Финансовый словарь Финам.

найдено в «Словаре бизнес терминов»

Общие издержки; Валовые издержки

Total costs (TC)

Общие затраты — сумма постоянных и переменных издержек, необходимых для определенного объема выпуска продукции. Обычно общие издержки возрастают по мере увеличения объема выпуска. В экономической теории разделение общих издержек на постоянные и переменные зависит от ситуации и временного интервала. Так, отчисления в пенсионные и страховые фонды, осуществляемые предприятием согласно коллективному договору, могут относится к постоянным издержкам, поскольку эти платежи осуществляются даже в том случае, если предприятие не выпускает продукцию. В долгосрочном периоде для увеличения объема выпуска требуется замена оборудования и постоянные издержки принимают форму переменных.

Словарь бизнес-терминов.Академик.ру.2001.

найдено в «Экономике от А до Я»

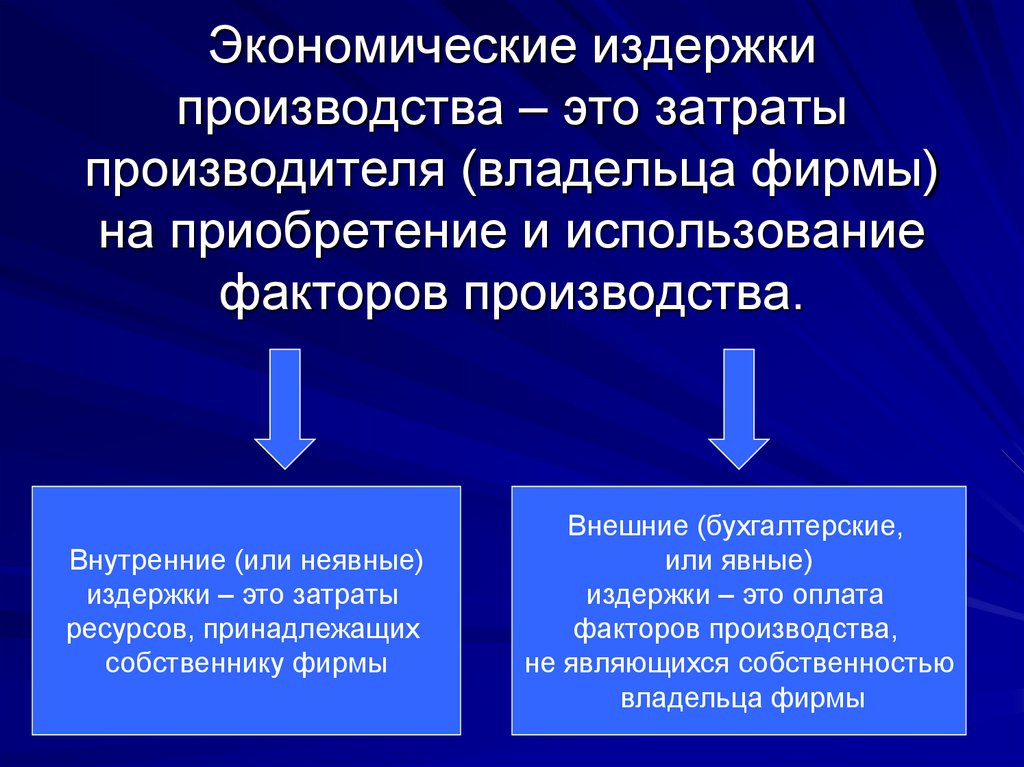

– затраты всех факторов производства, понесенные фирмой при производстве данного объема продукта. В коротком периоде О. з. фирмы состоят из общих постоянных и общих переменных затрат. В теории рынков утверждается, что фирма останавливает производство, если в коротком периоде она не может получить общую выручку, достаточную для покрытия ее общих переменных затрат. В длительном периоде фирма либо должна получать общую выручку, достаточную для покрытия О. з., включая нормальную прибыль, либо в противном случае она должна покинуть рынок.

найдено в «Энциклопедическом словаре экономики и права»

— 1) затраты материалов, производственных мощностей и услуг, относящиеся к нескольким видам продукции, производимым совместно; 2) совокупные затраты, издержки на производство и реализацию конкретного товара, аналог производственной себестоимости.

найдено в «Экономике и праве»

1) затраты материалов, производственных мощностей и услуг, относящиеся к нескольким видам продукции, производимым совместно; 2) совокупные затраты, издержки на производство и реализацию конкретного товара, аналог производственной себестоимости.

АБВГДЕЁЖЗИЙКЛМНОПРСТУФХЦЧШЩЪЫЬЭЮЯ

ABCDEFGHIJKLMNOPQRSTUVWXYZ

Затраты на файлы — Win32 apps

Twitter LinkedIn Facebook Адрес электронной почты

- Статья

- Чтение занимает 2 мин

Затраты — это процесс определения общего объема дискового пространства для установки. Элементы, вычисляемые в процессе затрат на файл, включают объем дискового пространства, в котором установлены или удалены файлы, а также объем дискового пространства, занимаемого записями реестра, ярлыками и другими прочими файлами. Существующие файлы, запланированные для перезаписи, также вычисляются в общих затратах на диск.

Элементы, вычисляемые в процессе затрат на файл, включают объем дискового пространства, в котором установлены или удалены файлы, а также объем дискового пространства, занимаемого записями реестра, ярлыками и другими прочими файлами. Существующие файлы, запланированные для перезаписи, также вычисляются в общих затратах на диск.

Общие затраты накапливаются на основе каждого компонента и состоят из трех отдельных частей: локальные затраты, исходные затраты и затраты на удаление. Эти части соответствуют затратам на диск, которые возникнут, если компонент установлен локально, установлен для запуска с исходного носителя или удален.

Все вычисления, связанные с затратами на установку файлов, зависят от тома диска, в который должен быть установлен или удален файл. При каждом изменении каталога, связанного с компонентом, необходимо пересчитывать затраты на файлы установки, управляемые этим компонентом. Например, поскольку изменение каталога также может означать изменение тома, необходимо пересчитывать размеры кластеризованных файлов.

После вызова действия CostInitialize необходимо вызвать действие FileCost . Действие CostInitialize инициализирует внутренние подпрограммы установщика, которые динамически вычисляют затраты на диск, связанные со стандартными действиями установки. На этом этапе никакие другие динамические вычисления затрат не выполняются.

Затем необходимо вызвать действие CostFinalize . Это действие завершает все расчеты затрат и делает данные о затратах доступными в таблице компонентов .

После завершения выполнения действия CostFinalize таблица компонентов полностью инициализируется, и при необходимости можно инициировать последовательность диалоговых окон пользовательского интерфейса, содержащую элемент управления SelectionTree . Диалоговые окна пользовательского интерфейса могут предложить возможность изменить состояние выбора или целевой каталог любой функции в таблице компонентов на пользователя. Процесс аналогичен при изменении состояния выбора компонента; однако в этом случае динамическая стоимость измененного компонента вычисляется только повторно.

Процесс аналогичен при изменении состояния выбора компонента; однако в этом случае динамическая стоимость измененного компонента вычисляется только повторно.

После завершения выбора компонентов в пользовательском интерфейсе необходимо вызвать действие InstallValidate . Это действие проверяет, что все тома, к которым были связаны затраты, имеют достаточно места для установки.

Что такое общая стоимость: Полное руководство — определение

Общая стоимость представляет собой сумму расходов, необходимых компании для производства определенного объема продукции. Это сумма постоянных и переменных затрат, расчет которых помогает менеджерам по продуктам оценить свою общую прибыль. Владельцы бизнеса должны располагать информацией о прибылях и расходах, чтобы быть уверенными в бесперебойной работе своих компаний. Общая стоимость дает предпринимателям представление о прибыльности и эффективности их фирм. В этой статье мы расскажем о нескольких шагах, необходимых для расчета общей стоимости, и обсудим пример.

В этой статье мы расскажем о нескольких шагах, необходимых для расчета общей стоимости, и обсудим пример.

Как рассчитать общую стоимость

Различные виды бизнеса используют эту формулу для оценки своей общей прибыли. Если фирма не приносит ожидаемого дохода, ее владелец сам решает, вносить ли какие-либо изменения в оборот или ценообразование. Итак, если вам нужно получить показатель, давайте рассмотрим четыре шага, чтобы рассчитать его для вашей компании.

- Суммируйте все постоянные затраты. Прежде всего, вам необходимо определить постоянные расходы вашей компании. Это коммерческие расходы, на которые не влияет количество произведенных продуктов или услуг. Они включают в себя машины, налоги на имущество, оборудование, арендные или лизинговые платежи и т. д. Как только вы узнаете свои постоянные затраты, просуммируйте их все.

- Найти все переменные затраты. Следующим шагом является определение переменных затрат.

Они относятся к расходам, на которые влияет количество продуктов, произведенных конкретной компанией. Расходы на сырье, коммунальные услуги, упаковка, заработная плата и комиссионные являются примерами переменных затрат. Следовательно, вам необходимо получить общую сумму этих расходов.

Они относятся к расходам, на которые влияет количество продуктов, произведенных конкретной компанией. Расходы на сырье, коммунальные услуги, упаковка, заработная плата и комиссионные являются примерами переменных затрат. Следовательно, вам необходимо получить общую сумму этих расходов. - Добавьте все постоянные и переменные затраты, чтобы определить общую стоимость. Когда у вас есть все постоянные и переменные затраты, вы можете оценить общую стоимость, добавив все эти расходы.

- Проверьте отчет о прибылях и убытках, чтобы узнать расходы вашего бизнеса. Финансовые документы содержат записи о деятельности определенной компании и ее коммерческой деятельности. Вот почему может быть полезно проверить отчет о прибылях и убытках, чтобы найти информацию о затратах на бизнес. Помимо отчета о прибылях и убытках, который есть почти у каждой компании, вам может понадобиться свериться с балансовым отчетом, чтобы проверить финансовое состояние вашей компании.

Теперь, когда вы знаете необходимые шаги для расчета общей стоимости, давайте перейдем к примеру.

Пример общей стоимости

Представим, что есть швейная компания. Владельцу этого бизнеса необходимо рассчитать общую стоимость, чтобы определить, приносит ли фирма какую-либо прибыль. Для этого необходимо получить все постоянные затраты этого бизнеса. Вы можете увидеть их ниже.

Второй шаг – найти все переменные затраты и просуммировать их.

Теперь, когда у вас есть необходимые меры, вы можете легко оценить общую стоимость, добавив все расходы.

Таким образом, общая стоимость помогает предпринимателям определить прибыльность своих компаний. Учет этой метрики также помогает оценить эффективность компании и определить ее положение на рынке по сравнению с конкурентами. Результаты можно использовать для проверки того, насколько успешным является конкретный продукт или ассортимент продуктов.

Учет этой метрики также помогает оценить эффективность компании и определить ее положение на рынке по сравнению с конкурентами. Результаты можно использовать для проверки того, насколько успешным является конкретный продукт или ассортимент продуктов.

Ресурсов:

- В этой статье дается определение термина, раскрывается принцип работы общей стоимости, а также рассматриваются ее преимущества и недостатки.

- Эта статья предоставляет читателям определение этого показателя и формулу для его расчета.

- В этой статье содержится информация о разнице между фиксированной стоимостью, общей фиксированной стоимостью и переменной стоимостью.

Последнее обновление: 09.08.2022

Разница между фиксированной стоимостью, общей фиксированной стоимостью и переменной стоимостью

В чем разница между различными видами затрат?

Постоянные затраты, общие постоянные затраты и переменные затраты звучат одинаково, но между ними есть существенные различия.

Основные выводы:

- Постоянные затраты не учитывают количество товаров или услуг, которые производит компания.

- Переменные затраты и общие затраты зависят от количества товаров или услуг, которые производит компания.

- Компании должны учитывать оба типа затрат, чтобы обеспечить финансовую состоятельность и процветание в долгосрочной перспективе.

Понимание различных видов затрат

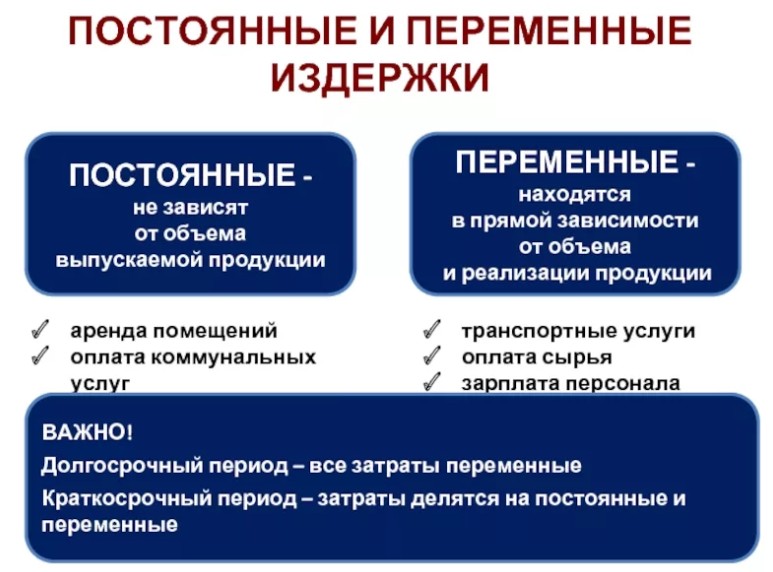

Как следует из названия, постоянные затраты не меняются по мере того, как компания производит больше или меньше продуктов или предоставляет больше или меньше услуг. Например, арендная плата за здание будет одинаковой независимо от количества произведенных в этом здании виджетов. Напротив, переменные затраты меняются в зависимости от объема производства.

Постоянные затраты

Постоянные затраты — это расходы, которые компания обязана платить, и обычно они связаны со временем. Ярким примером фиксированных затрат может быть арендная плата, которую компания ежемесячно платит за офисные помещения и/или производственные площади. Как правило, это согласованный в договоре срок, который не меняется, если и арендодатели, и арендаторы не соглашаются пересмотреть договор аренды.

В случае некоторых сдаваемых в аренду объектов может быть заранее установленное постепенное годовое увеличение арендной платы, если в договоре аренды предусмотрено повышение арендной платы на определенный процент от одного года к другому. Однако эти увеличения прозрачны и заложены в уравнение затрат. Следовательно, бухгалтеры могут рассчитывать общие бюджеты своих компаний с учетом времени, необходимого для обеспечения защиты прибыли бизнеса.

Переменные затраты

Переменные затраты являются функциями объема производства компании. Например, производителю виджетов ZYX, возможно, придется потратить 10 долларов на производство одной единицы продукта. Поэтому, если компания получает чрезмерно большой заказ на покупку в течение определенного месяца, ее ежемесячные расходы соответственно возрастают.

Другим примером является розничный продавец, который удваивает свой обычный заказ, чтобы подготовиться к праздничному ажиотажу. Это увеличивает затраты компании ZYX на выполнение заказа. Более крупные заказы на покупку также могут привести к увеличению оплаты сверхурочных для сотрудников.

И наоборот, количество заказов на поставку может снижаться в межсезонье и периоды экономического спада, что в конечном итоге приводит к соответствующему снижению трудозатрат и производственных затрат. Кроме того, стоимость товаров и другого сырья для производства может расти и падать, что также может повлиять на переменные расходы компании.

Общие затраты

Общие затраты состоят из общих постоянных и общих переменных затрат. Общие фиксированные затраты представляют собой сумму всех последовательных, неизменных расходов, которые компания должна нести. Например, предположим, что компания арендует офисные помещения за 10 000 долларов в месяц, арендует оборудование за 5 000 долларов в месяц и имеет ежемесячный счет за коммунальные услуги в размере 1 000 долларов. В этом случае общие постоянные затраты компании составят 16 000 долларов.

С точки зрения переменных затрат, если компания производит 2000 единиц продукции по цене 10 долларов за единицу и должна платить сотрудникам 5000 долларов сверхурочных, чтобы не отставать от спроса, общие переменные затраты составят 25000 долларов (20000 долларов на продукцию плюс 5000 долларов на оплату труда).

Следовательно, общие затраты, объединяющие фиксированные затраты в размере 16 000 долларов США с переменными затратами в размере 25 000 долларов США, составят 41 000 долларов США.

Об авторе