Избежании двойного налогообложения это: Что такое «договор об избежании двойного налогообложения»?

Соглашение об избежании двойного налогообложения — что это такое, перечень действующих договоров России

Эта статья посвящена двойному налогообложению доходов физических и юридических лиц, а также инструментам, позволяющим его избежать. Вы узнаете значение и преимущества договоров об избежании двойного налогообложения между государствами. Мы приведем краткий перечень действующих соглашений России.

Оглавление

- Что такое двойное налогообложение?

- Что такое договор об избежании двойного налогообложения?

- Преимущества СИДН

- Кому доступны преимущества СИДН?

- Доходы, которая обычно подпадают под избежание двойного налогообложения при действии СИДН

- Как устраняют двойное налогообложение в России?

- С какими странами Россия подписала СИДН?

- Как устраняют двойное налогообложение на Украине?

- Как учитывают налоги на доход от аренды и продажи зарубежной недвижимости?

Если вы нуждаетесь в услугах по международному налоговому планированию, а также желаете открыть оффшорную компанию, предлагаем воспользоваться помощью экспертов портала International Wealth. Вас проконсультируют лицензированные специалисты.

Вас проконсультируют лицензированные специалисты.

Для получения консультации достаточно указать свою электронную почту в форме над заголовком.

Внимание! Регистрация оффшорной фирмы только ради минимизации налогообложения приведет к штрафам и обвинениям в уклонении от уплаты налогов со стороны фискальных органов. Главные цели открытия бизнеса в оффшоре — защита частных активов и открытие холдинговой компании для эффективного управления финансами.

К международной торговле подключается все больше отечественных бизнесменов. Наряду с развитием транснациональных корпораций, у бизнес-сообщества возникает необходимость подробного изучения вопросов избежания двойного налогообложения.

Частные лица и компании, которые хотят развивать свой бизнес за пределами родной страны, начинают тщательно изучать вопросы международного налогообложения. Возникает ситуация, когда один и тот же доход облагается налогом дважды: в стране резидентства владельца и в зарубежной юрисдикции, где он был получен. Им приходится заниматься структурированием деятельности для сокращения расходов, улучшения налогового положения и повышения своей конкурентоспособности на международном уровне.

Им приходится заниматься структурированием деятельности для сокращения расходов, улучшения налогового положения и повышения своей конкурентоспособности на международном уровне.

Что такое двойное налогообложение?

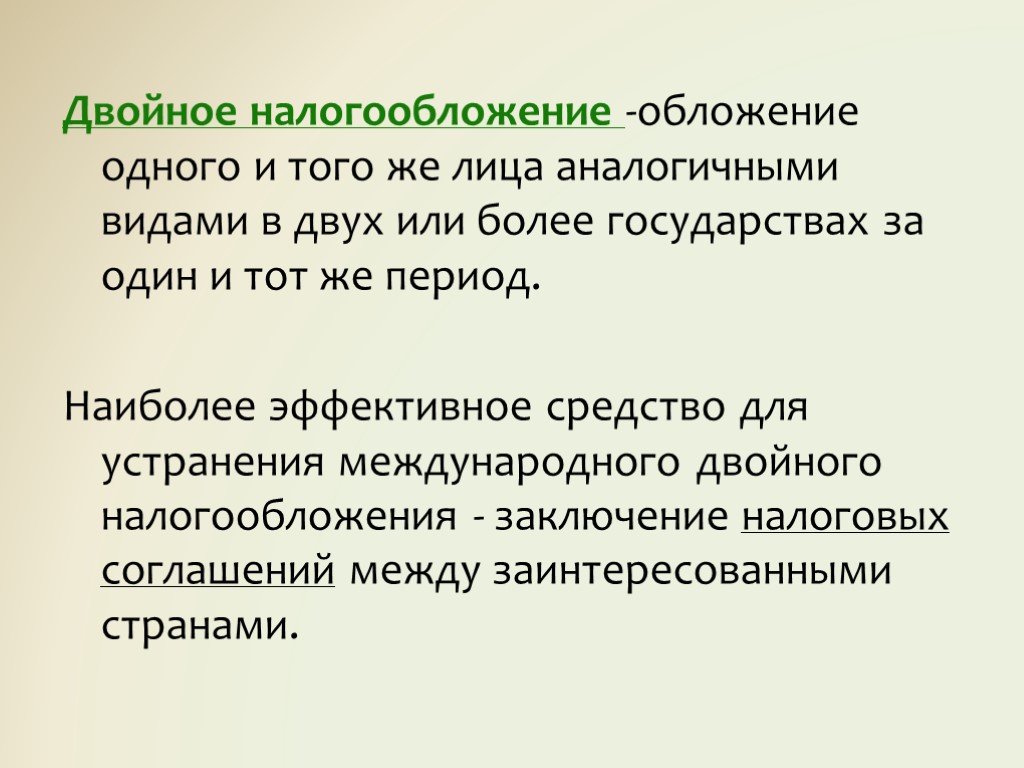

Двойное налогообложение — это ситуация, при которой один и тот же доход, либо капитал одного налогоплательщика облагается налогами дважды в двух юрисдикциях, где он возник, и в стране, где был получен налоговым резидентом.

Государственные органы понимают, что с такой ситуацией их граждане будут крайне несогласны, ведь двойное налогообложение накладывает значительное бремя на них. Поэтому им предлагают определенные налоговые льготы, право на получение которых закреплено во внутренних налоговых законодательных актах, либо в межгосударственных соглашениях об избежании двойного налогообложения, заключаемых между двумя юрисдикциями.

Приведем пример. Когда фирма получает доход за границей, она обязана уплатить налог с него два раза. Первый раз налогообложение дохода возникает в юрисдикции, в которой его получили. Второй раз — в стране, где фирма является налоговым резидентом. Такая ситуация имеет место, если между этими двумя государствами не было заключёно Соглашение об избежании двойного налогообложения (СИДН). Без него у компаний возникают несправедливые фискальные потери, которые не дают эффективно развиваться международному бизнесу и свободно перемещать товары, услуги и капитал.

Второй раз — в стране, где фирма является налоговым резидентом. Такая ситуация имеет место, если между этими двумя государствами не было заключёно Соглашение об избежании двойного налогообложения (СИДН). Без него у компаний возникают несправедливые фискальные потери, которые не дают эффективно развиваться международному бизнесу и свободно перемещать товары, услуги и капитал.

Что такое договор об избежании двойного налогообложения?

Договор об избежании двойного налогообложения — это соглашение между двумя государствами, оно заключается всегда между двумя сторонами и регулирует прямое налогообложение имущества и доходов физических и юридических лиц на территории другой страны, резидентами которой они не являются.

Цель СИДН кроется в его названии — избежание двойного налогообложения посредством применения налоговых льгот, закреплённых в документе.

Двойное налогообложение удается устранить с помощью механизмов, которые устанавливает СИДН. Одним из них является закрепление право взимать налог лишь одной из договаривающихся стран, либо такие права за собой сохраняют оба государства, но ограничивают максимальные ставки налога, удерживаемого юрисдикцией источника дохода.

Благодаря использованию такого механизма у налогоплательщика возникает право однократной уплаты налога по отношению к одной или всем категориям собственного дохода, о чем указывается в договоре об избежании двойного налогообложения. Доход уплачивается только в одной из двух стран, либо применяется пониженная ставка налога у источника. Некоторые СИДН закрепляют использование механизмов зачёта налогов, ранее уплаченных во второй юрисдикции, подписавшей соглашение.

Помните! Предназначение СИДН заключается не только в устранении или минимизации двойного налогообложения, но и в том, чтобы предотвратить уклонения от уплаты налога.

В настоящий момент применяется практика корректировки международных стандартов по устранению двойного налогообложения. Их целью является исключение злоупотреблений нормами СИДН, из-за которых возникает “двойное не-налогообложение”.

Преимущества СИДН

- Главная цель СИДН — достижение понимания того, каким образом и когда взимают налоги в юрисдикции возникновения дохода от деятельности, и как совершают платежи.

Соглашение помогает в определении юрисдикции, управляющей трансграничными транзакциями.

Соглашение помогает в определении юрисдикции, управляющей трансграничными транзакциями. - При наличии СИДН каждая страна чётко понимает свои права при налогообложении субъектов, получающих доход за рубежом.

- Предотвращение международного уклонения от уплаты сборов благодаря регламенту обмена финансовыми данными между фискальными органами двух государств-подписантов.

- Возможность оформления вычета налогов, которые уже уплатили за рубежом.

Кому доступны преимущества СИДН?

Преимущества, которые несут с собой соглашения об избежании двойного налогообложения доступны только лишь налоговым резидентам страны-подписанта.

Физическое лицо-резидент — это человек, проживший на территории юрисдикции большую часть календарного года. В России налогового резидента определяют по следующему критерию. Он должен прожить на российской территории не менее 183 дней в году, который предшествовал отчётному.

Предприятие признается налоговым резидентом, если контроль над ним и управление его основной деятельностью осуществляется на территории юрисдикции.

Для использования преимуществ СИДН и избежания двойного налогообложения компания должна предоставить налоговому органу зарубежного государства свидетельство того, что имеет статус налогового резидента. Его должным образом заверяет налоговый орган государства, заключившего СИДН.

Доходы, которая обычно подпадают под избежание двойного налогообложения при действии СИДН

Действие договора об избежании двойного налогообложения распространяется обычно на следующие типы доходов:

- От продажи или сдачи аренды недвижимости.

- От коммерческой деятельности.

- От перевозок воздушным или наземным транспортом.

- Доход ассоциированного предприятия.

- Дивиденды, проценты, роялти.

- Прирост капитала.

- От независимых профессиональных услуг.

- От наемного труда.

- Вознаграждение менеджера.

- От выступления артиста и спортсмена.

- Пенсия государственного служащего.

- Негосударственная пенсия.

- Доход преподавателя и исследователя.

- Правительственный.

- Прочие типы дохода.

Как устраняют двойное налогообложение в России?

В качестве примера рассмотрим собственников российской недвижимости. Ими могут быть:

- Иностранные граждане, имеющие статус постоянного места жительства за рубежом. Россию они посещают только на короткое время.

- Российские граждане, уехавшие за границу на ПМЖ и постоянно там проживающие.

- Бывшие граждане России, которые получили гражданство другой страны и сменили фамилию.

По российским законам эти перечисленные категории лиц причисляются к налоговым нерезидентам. Однако их доходы, которые они получили от источников в России, включая реализацию недвижимого имущества, облагаются налогом на доходы физических лиц.

Резиденты РФ платят НДФЛ по ставке 13%. Однако нерезиденты обязаны платить по ставке 30%, кроме налогообложения дивидендов (15%), работы по патентам, в качестве высококвалифицированного специалиста, моряка, беженца (13%).

Нерезиденты не имеют права использовать имущественные вычеты при продаже или покупке жилой недвижимости, которые гарантированы гражданам статье 220 Налогового кодекса РФ.

Доходы, которые нерезидент получил на территории России, облагаются соответствующими сборами и в стране, где он постоянно проживает. То есть возникает двойное налогообложение дохода: сперва по российским законам, а затем по законам государства, где иностранец имеет статус ПМЖ (так называемый налог на всемирный доход).

Если между Россией и страной постоянного проживания нерезидента заключено соглашение об избежании двойного налогообложения, его доход облагается сборами только один раз.

По новым поправкам в Налоговом кодексе РФ налогоплательщик имеет право подать заявление в Министерство финансов в течение 3 лет, если зафиксированы действия иностранных фискалов, противоречащие положениям подписанного СИДН.

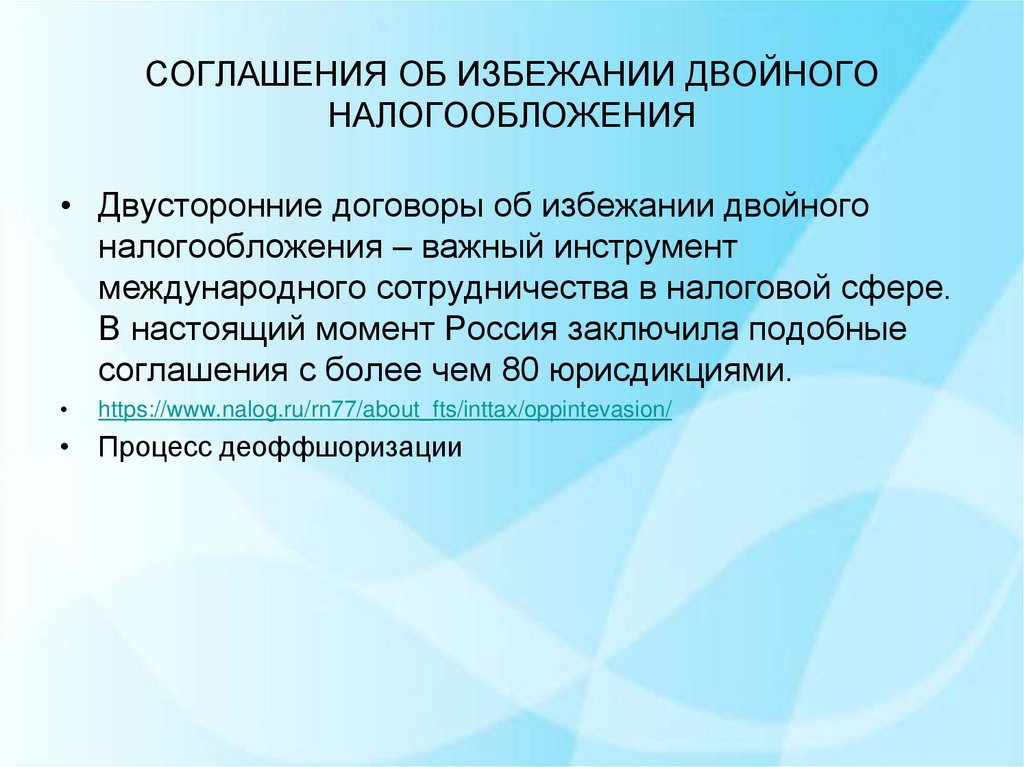

С какими странами Россия подписала СИДН?

На текущий момент Российская Федерация подписала договора об избежании двойного налогообложения с восемью десятками стран. Среди них много популярных юрисдикций, в которых регистрируют иностранные компании или ведут деятельность наши сограждане:

Среди них много популярных юрисдикций, в которых регистрируют иностранные компании или ведут деятельность наши сограждане:

- Австралия

- Австрия

- Азербайджан

- Беларусь

- Бельгия

- Болгария

- Великобритания

- Венгрия

- Германия

- Греция

- Дания

- Ирландия

- Испания

- Казахстан

- Канада

- Кипр

- Китай

- Люксембург

- Мальта

- Сингапур

- США

- Украина

- Швейцария

- и другие.

Как устраняют двойное налогообложение на Украине?

Резидент Украины, сотрудничающий с иностранными контрагентами, может оптимизировать налоговую нагрузку, применив механизм избежания двойного налогообложения. Для этого необходимо запросить справку из компетентного органа. Заниматься её легализацией на территории зарубежной страны не во всех случаях обязательно.

Права на избежание двойного налогообложения резидентов Украины закреплены в приказе ГНА “О подтверждении статуса налогового резидента Украины”.

Украина заключила договора об избежании двойного налогообложения с почти 70 странами мира.

Для применения норм международного соглашения, касающихся избежания двойного налогообложения, нерезидент Украины обязан подтвердить свой статус налогового резидента справкой (нотариально заверенная копией), выданной налоговым органом страны его резидентства.

Как учитывают налоги на доход от аренды и продажи зарубежной недвижимости?

Приведем пример с владением испанской недвижимостью налогового резидента России. Допустим, что доход от сдачи её в аренду за год составил 20 000 евро. Нерезиденты Евросоюза платят в Испании подоходный налог по ставке 24%. То есть сумма налога в Испании составляет 4800 евро. В России резидент заплатил бы за иностранный доход 2600 евро (по ставке НДФЛ — 13%). Сумма 4800 больше 2600, поэтому ему не придется доплачивать сборы в России, но и остаток не засчитывают по налоговым обязательствам с другого дохода. Если бы сумма дохода на испанской территории была меньше российской суммы, владельцу пришлось доплатить налог в России.

Для индивидуальных предпринимателей, находящихся на упрощенной системе налогообложения, не действует зачёт удержанных налогов в другой стране в счёт обязательств уплаты УСН в РФ.

Согласно законодательству РФ, уплаты налогов с продажи недвижимости на российской территории и за границей осуществляются по одинаковым правилам.

Установлен минимальный срок владения объектом недвижимости, в течение которого в случае продажи не взимают налоги:

- Объекты, приобретенные до 2016 года — 36 месяцев.

- Объекты, приобретенные после 2016 года — 5 лет, либо полученные в дар или по наследству — 3 года. Получение дохода от продажи иностранной недвижимости для российских резидентов облагается сбором по ставке 13% (НДФЛ).

При использовании оффшоров также важно владеть информацией о подписанных СИДН вашей родной страны. Если вы только собираетесь открыть оффшорную компанию, предлагаем воспользоваться консультациями и юридическим сопровождением от экспертов портала International Wealth.

Крайне рекомендуем проконсультироваться по подбору иностранного банка для открытия расчётного счёта ещё на подготовительном этапе к регистрации оффшорной фирмы. Ведь в настоящее время далеко не все банковские учреждения готовы сотрудничать с оффшорами.

Предлагаем нашу услугу Pre-approval — получение предварительного согласования на открытие личного или корпоративного счёта в зарубежном банке.

Связаться с нашими экспертами вы можете посредством электронной почты [email protected] или звонка по телефонам: +372 5 489 53 37 , +381 6911 12327 .

Что такое двойное налогообложение?

Двойное налогообложение — это ситуация, при которой один и тот же доход, либо капитал одного налогоплательщика облагается налогами дважды в двух юрисдикциях, где он возник, и в стране, где был получен налоговым резидентом. Государственные органы понимают, что с такой ситуацией их граждане будут крайне не согласны, ведь двойное налогообложение накладывает значительное бремя на них. Поэтому им предлагают определенные налоговые льготы.

Поэтому им предлагают определенные налоговые льготы.

Что такое соглашение об избежании двойного налогообложения?

Договор об избежании двойного налогообложения — это соглашение между двумя государствами, оно заключается всегда между двумя сторонами и регулирует прямое налогообложение имущества и доходов физических и юридических лиц на территории другой страны, резидентами которой они не являются.

Двойное налогообложение удается устранить с помощью механизмов СИДН. Одним из них является закрепление право взимать налог лишь одной из договаривающихся стран, либо такие права за собой сохраняют оба государства, но ограничивают максимальные ставки налога, удерживаемого юрисдикцией источника дохода.

Какой доход избегает двойного налогообложения благодаря подписанному СИДН?

Действие договора об избежании двойного налогообложения распространяется обычно на следующие типы доходов: от продажи или сдачи аренды недвижимости, коммерческой деятельности, перевозок воздушным или наземным транспортом, независимых профессиональных услуг, выступления артиста и спортсмена, доход ассоциированного предприятия, дивиденды, проценты, роялти, прирост капитала, вознаграждение менеджера, пенсия государственного служащего, негосударственная пенсия, доход преподавателя и исследователя.

как работает и как его правильно применять

Вы писали несколько статей про налоги с иностранных дивидендов, налоги для нерезидентов и прочее. Я внимательно прочитал налоговые соглашения об избежании двойного налогообложения и другие документы, и у меня возник такой вопрос: может ли человек — налоговый нерезидент России применять налоговое соглашение с другой страной, в которой он тоже не считается налоговым резидентом?

Вот конкретный пример.

Петя уехал учиться в США по визе F-1. Для студентов с этой визой в налоговом законодательстве США предусмотрено исключение, по которому они не будут считаться налоговыми резидентами США первые 5 лет. Для этого надо подать форму 8843. Будем считать, что Петя не забывает подавать ее вовремя.

Петя — финансово грамотный студент, так что у него есть акции американских компаний, с которых он получает дивиденды. По идее, он должен платить налог 30% в США, но он ссылается на статью 10 соглашения между РФ и США об избежании двойного налогообложения и платит только 10%. Пока Петя жил в России, он доплачивал государству 3%, но поскольку теперь он находится в США уже свыше 183 дней, то в РФ он больше не налоговый резидент, так что в России с этих дивидендов он теперь не платит вообще ничего.

Пока Петя жил в России, он доплачивал государству 3%, но поскольку теперь он находится в США уже свыше 183 дней, то в РФ он больше не налоговый резидент, так что в России с этих дивидендов он теперь не платит вообще ничего.

Среди моих знакомых есть два лагеря: большой и маленький.

Маленький лагерь считает так: в статье 4 соглашения есть определение резидента с точки зрения соглашения. Там написано, что резидентом России считается человек, который по какой-то причине должен платить в ней налоги. Но если он должен платить налоги только с дохода, полученного в России, то тогда он не резидент.

Петя — налоговый нерезидент в России согласно налоговому кодексу, так что он должен платить налоги в РФ только с российских доходов, а значит, он подпадает под исключение и не будет резидентом России по определению из соглашения. Резидентом США он не является по той же причине, так что соглашение вообще никаким образом к нему не применяется. Соответственно, в США он должен платить большие налоги только с доходов из США, а в России — тоже большие налоги, но только с доходов из РФ.

Большой лагерь думает так: в статье 4 соглашения написано, что налоговым резидентом России признается человек, который должен платить в РФ налоги по какой-то причине, но только если неверно, что единственная причина налогов — это доход из России.

Петя — гражданин России. И вообще у него тут семья, центр жизненных интересов и место постоянного проживания — собственная квартира, а в США он арендует. Так что у него много причин платить налоги в России. А налоговый кодекс тут вообще ни при чем, потому что соглашение имеет над ним приоритет. Поэтому он резидент России по определению из соглашения, а значит, все делает правильно и с чистой совестью указывает в форме W-8BEN свой российский адрес, российский ИНН и ссылается на статью 10 соглашения. А если бы он так не делал, то ему пришлось бы платить большие налоги или там, или там, но не одновременно: как-то это несправедливо.

На последнее возражение маленький лагерь отвечает, что эти соглашения созданы, чтобы избегать двойного, а не большого налогообложения.

Я почему-то не нашел обсуждения этого, как мне кажется, довольно тонкого момента нигде в интернете. Помогите, пожалуйста, — рассудите спорщиков!

Спасибо за интересный вопрос! Если коротко, то маленький лагерь прав. Соглашение об избежании двойного налогообложения к Пете не применяется, поскольку в его случае угрозы двойного налогообложения нет. Разберемся подробнее.

Станислав Егоркин

юрист

Какие цели преследуют государства, избегая двойного налогообложения

Каждое государство самостоятельно создает свою налоговую систему. Несогласованность систем разных стран может приводить к тому, что с полученного дохода один и тот же налог приходится заплатить дважды. Это препятствует росту инвестиционных потоков между государствами, международной торговле и передаче технологий. В условиях глобализации двойное налогообложение признается злом, с которым принято бороться.

Введение к типовой конвенции ООН об избежании двойного налогообложенияPDF, 2,9 МБ

Когда одно государство заключает соглашение об избежании двойного налогообложения с другим государством, оно в первую очередь руководствуется не интересами отдельных граждан, а пользой для экономики.

Россия заключила двусторонние соглашения об избежании двойного налогообложения с более чем 80 странами, в том числе с США. Для удобства я буду называть договор между РФ и США соглашением, как и вы в своем вопросе.

Договор между РФ и США об избежании двойного налогообложения

Сразу оговорюсь, что при толковании международного договора учитывается не только обычное значение терминов в их контексте, но и цели договора.

ст. 31 Венской конвенции о праве международных договоров

Как сэкономить на налогах или не платить их вообще

Рассказываем о законных способах в нашей рассылке дважды в неделю

Кто может применять соглашение

За редкими исключениями, сфера действия соглашения ограничена лицами с постоянным местопребыванием в США, России или сразу в обеих странах.

п. 1 ст. 1 соглашения между РФ и США

Кто является лицом с постоянным местопребыванием, сказано в статье 4 соглашения:

«Для целей настоящего договора термин „лицо с постоянным местопребыванием в одном договаривающемся государстве“ означает любое лицо, которое по законам этого государства подлежит в нем налогообложению на основе своего местожительства, постоянного местопребывания, гражданства, места регистрации в качестве юридического лица или любого другого критерия аналогичного характера.

Однако этот термин не включает лицо, которое подлежит налогообложению в этом государстве только в отношении доходов из источников в этом государстве или расположенного там имущества».

Чтобы правильно истолковать статью, важно понимать, что определение термина «лицо с постоянным местопребыванием в одном договаривающемся государстве» — resident of a contracting state — дано только для целей соглашения. Эта норма не затрагивает национальное налоговое регулирование, например когда человек признается налоговым резидентом по российскому праву.

Понятие налогового нерезидента есть в российском налоговом кодексе. Оно нужно, чтобы предусмотреть различные режимы обложения НДФЛ тех, кто проводит большую часть времени на территории России, и тех, кто долго находится за ее пределами.

Что делать? 04.12.17

Что делать с налогами, если долго живешь не в России?

А понятие «лицо с постоянным местопребыванием» в соглашении нужно, чтобы определить круг лиц, доходы которых могут стать предметом двойного налогообложения.

Например, если по законам каждого из государств человек обязан уплачивать налоги только от источников дохода в этих государствах, то оно не признается лицом с постоянным местопребыванием в одной или обеих странах, и, соответственно, соглашение к нему не применяется. Это логично, ведь в отношении доходов такого лица никакого противоречия налоговых систем возникнуть не может — а значит, в соглашении об избежании двойного налогообложения нет нужды.

Почему большой лагерь не прав

Большой лагерь говорит, что Петя должен считаться налоговым резидентом России по соглашению. На самом деле у соглашения другие цели, и эти вопросы оно не регулирует. На это указывает и Минфин в одном из своих писем.

п. 2 письма Минфина от 29.08.2011 № 03-08-05/2

Все как раз наоборот: чтобы понять, будет ли Петя лицом с постоянным местопребыванием по смыслу соглашения, сначала необходимо определить, признается ли он резидентом по законодательству России и США. Без этого не получится сделать вывод о возможной угрозе двойного налогообложения.

По российским законам Петя признается налоговым нерезидентом, поскольку проводит в России менее 183 дней в течение идущих подряд 12 месяцев. Само по себе для применения соглашения это значения не имеет. Но налоговый кодекс РФ говорит, что налоговые нерезиденты признаются плательщиками НДФЛ только с доходов от источников в России. Раз так, то никакой угрозы двойного налогообложения доходов, которые Петя получает в США, не возникает. Поэтому соглашение к нему не применяется: это не соответствует ни целям соглашению, ни буквальному смыслу его четвертой статьи.

п. 2 ст. 207 НК РФ

Поскольку Петя получил учебную визу F-1, то по американским законам первые 5 лет жизни в США он, как правило, должен платить налоги только с доходов от источников в США. В России он также должен будет платить налоги только с доходов от российских источников. При этом ставки налога будут определяться законами США и России. Значит, выводы маленького лагеря верны: с доходов, полученных в России и США, Пете придется платить большие налоги в каждой из этих стран.

Большой лагерь ошибается вот в чем. Он пытается придать юридическое значение обстоятельствам, которые имели бы значение, только если бы США и Россия одновременно облагали доходы Пети налогами независимо от их источников. Это очевидно, если одновременно толковать пункт 2 статьи 4 соглашения и пункт 1 этой же статьи.

Что делать? 16.07.20

Живу в Чехии, работаю на компанию из США. Надо ли платить налоги в РФ?

В примере с Петей ни одно из государств не облагает налогом его доходы от источников за границей. Поэтому отсылки большого лагеря к центру жизненных интересов Пети и местонахождению Петиной квартиры неправильны.

Таким образом, Петя должен будет платить в США налоги с доходов из США, а в России — с доходов из России. При определении ставок налогов положения соглашения учитываться не будут.

Что делать?Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Что такое двойное налогообложение и как его избежать

Марк Хенрикс

17 августа 2022 г.

Хотя и смерть, и налоги могут быть неизбежны, налогообложение — единственное из двух, которое может произойти дважды. Если у вас есть бизнес, последнее, что вы хотите, — это облагаться налогом на ваш доход более одного раза. Двойное налогообложение возникает, когда корпорация платит налоги на свою прибыль, а затем ее акционеры платят личные налоги на дивиденды или прирост капитала, полученные от корпорации. Если у вас есть вопросы о том, как планировать свои налоги, чтобы избежать двойного налогообложения, подумайте о том, чтобы поговорить с финансовым консультантом.

Что такое двойное налогообложение? С 2022 года ставка федерального подоходного налога на прибыль компаний составляет 21%. С другой стороны, максимальная предельная ставка индивидуального налога составляет 37%. Это означает, что если доллар облагается двойным налогом в США, максимальная общая ставка, которую он может увидеть, составит 58%. Поэтому неудивительно, что двойное налогообложение обходится довольно дорого.

Предлагаются два обоснования двойного налогообложения прибыли корпораций. Во-первых, налог на прибыль корпораций считается оправданным, поскольку предприятия, организованные как корпорации, являются отдельными юридическими лицами. Во-вторых, взимание индивидуальных налогов с дивидендов считается необходимым для того, чтобы богатые акционеры не платили подоходный налог со своей прибыли.

Бремя двойного налогообложения является обычным и значительным как для корпораций, так и для акционеров. Тем не менее, это не неизбежный результат в любом случае. Есть несколько способов, которыми владельцы бизнеса могут полностью избежать двойного налогообложения или снизить налоги в целом.

Почему важно двойное налогообложение Очевидная причина, по которой люди спорят о двойном налогообложении, заключается в том, что одни и те же деньги зарабатываются один раз, а облагаются налогом дважды. Тем не менее, есть две разные организации — как правило, бизнес и физическое лицо, — которые зарабатывают одни и те же деньги по отдельности. Многие утверждают, что налоговая структура существует только потому, что физическое лицо зарабатывает деньги на коммерческом предприятии, а коммерческое предприятие зарабатывает деньги на своем клиенте.

Многие утверждают, что налоговая структура существует только потому, что физическое лицо зарабатывает деньги на коммерческом предприятии, а коммерческое предприятие зарабатывает деньги на своем клиенте.

Итак, технически, хотя деньги облагаются налогом дважды, они облагаются налогом только тогда, когда их зарабатывает новое физическое или юридическое лицо. Многие утверждают, что без двойного налогообложения люди могли бы владеть большим количеством акций корпораций и жить за счет своих дивидендов, даже не платя налоги с того, что они зарабатывают индивидуально. Корпорации могут избежать двойного налогообложения, решив не выплачивать дивиденды.

Стратегии предотвращения двойного налогообложения корпораций Корпорации категории C являются единственным типом бизнеса, который сталкивается с двойным налогообложением. Опять же, корпорация платит налоги только один раз. Двойное налогообложение возникает, когда дивиденды, выплачиваемые акционерам, облагаются налогом по индивидуальным ставкам акционеров после того, как они уже облагаются налогом на корпоративном уровне.

Одним из способов обеспечить однократное налогообложение прибыли бизнеса является организация бизнеса как «сквозного» или «сквозного» субъекта. Когда бизнес организован как сквозной субъект, прибыль поступает непосредственно к владельцу или владельцам. В свою очередь, они не облагаются налогом на корпоративном уровне и опять же на индивидуальном уровне. Вместо этого владельцы будут платить налоги по своей личной ставке, но при этом избегают двойного налогообложения.

Некоторые примеры сквозных бизнес-объектов, которые могут принять эту стратегию, включают:

- Индивидуальные предприниматели

- Партнерство

- Компании с ограниченной ответственностью (ООО)

- S корпорации

Владельцы корпораций категории С, желающие уменьшить или избежать двойного налогообложения, могут воспользоваться несколькими стратегиями, в том числе:

- Удержание прибыли: Если корпорация не распределяет прибыль в качестве дивидендов акционерам, прибыль облагается налогом только один раз.

, по корпоративному тарифу.

, по корпоративному тарифу. - Выплачивать зарплату вместо дивидендов: Акционеры, работающие на корпорацию, могут получать более высокую зарплату вместо дивидендов. Заработная плата облагается налогом по индивидуальной ставке, но является вычитаемым расходом корпорации. Однако заработная плата должна быть оправдана для IRS.

- Нанять семью: Члены семьи могут получать зарплату за работу в бизнесе. Это еще один способ получить деньги от корпорации без необходимости сначала платить налоги с корпорации. Те же ограничения в отношении обоснования применяются к заработной плате семейного работника.

- Заем от бизнеса: Если владелец корпорации берет заем у корпорации, он не рассматривается как облагаемый налогом дивиденд. Однако IRS может проверить транзакцию, чтобы убедиться, что ссуда не является замаскированным дивидендом. Например, это может потребовать, чтобы ссуда выплачивалась по разумной процентной ставке.

- Создайте отдельный сквозной бизнес: Используя этот процесс, вы можете использовать этот второй бизнес для сдачи в аренду оборудования или собственности корпорации C. Владелец бизнеса может создать ООО, которое покупает оборудование и сдает его в аренду корпорации. Это создает сквозной доход для LLC и вычет для корпорации.

- Налоговый статус корпорации Elect S: После создания корпорации владельцы могут попросить IRS рассматривать ее как корпорацию S для целей налогообложения. S-корпорации обладают теми же преимуществами, ограничивающими ответственность, что и C-корпорации, но их прибыль поступает непосредственно к акционерам, избегая двойного налогообложения. Однако S-корпорации ограничены в отношении числа и типа акционеров, а также классов акций. Таким образом, выборы в S-корпорации не могут быть вариантом для всех корпораций.

Предприятия, которые инвестируют и ведут бизнес на международном уровне, также могут столкнуться с двойным налогообложением. Это может произойти, когда прибыль, полученная в одной стране, тут же облагается налогом в их родной стране.

Это может произойти, когда прибыль, полученная в одной стране, тут же облагается налогом в их родной стране.

Опять же, такого двойного налогообложения не должно быть. Многие страны подписали взаимные договоры и ввели налоговые льготы, чтобы ограничить такого рода двойное налогообложение в интересах стимулирования международных инвестиций и торговли.

Как определить, нужно ли вам платить двойные налогиГенеральные директора и члены совета директоров компании могут лично решить не платить налоги с любых полученных ими дивидендов. Вместо этого бизнес будет платить свой корпоративный налог, оставляя для них эту прибыль не облагаемой налогом. Кроме того, вы также можете использовать описанные выше стратегии, чтобы минимизировать налоги или полностью изменить структуру своего бизнеса, чтобы прибыль пошла прямо в собственность.

Если вы являетесь сотрудником предприятия, где вы можете столкнуться с двойным налогообложением своих дивидендов, вы можете заранее предпринять некоторые шаги по планированию. Как правило, эти преимущества можно получить, не продавая свои активы в течение определенного периода времени, в результате чего у вас будет более выгодная налоговая ставка. Соответствуя этим требованиям, ваши активы получат звание «квалифицированных». Как правило, вы можете получить квалифицированный статус для дивидендов, удерживая их в течение не менее 60 дней из 121-дневного периода, который начинается через 60 дней после их конкретной даты экс-дивидендов.

Как правило, эти преимущества можно получить, не продавая свои активы в течение определенного периода времени, в результате чего у вас будет более выгодная налоговая ставка. Соответствуя этим требованиям, ваши активы получат звание «квалифицированных». Как правило, вы можете получить квалифицированный статус для дивидендов, удерживая их в течение не менее 60 дней из 121-дневного периода, который начинается через 60 дней после их конкретной даты экс-дивидендов.

Правила, касающиеся налога на дивиденды, могут быть довольно сложными. Вы можете поговорить с финансовым консультантом или специалистом по налогам, прежде чем принимать какие-либо окончательные решения.

Bottom Line Налоговое планирование должно быть неотъемлемой частью вашей бизнес-стратегии. Это касается сквозных организаций и корпораций типа C. Стратегический подход к структуре вашего бизнеса — кто у вас работает, в какой степени вы арендуете оборудование или площади, а также компенсация, включая дивиденды, — может привести к существенному увеличению прибыли вашего бизнеса.

- Рассмотрите возможность поговорить с финансовым консультантом о вашем малом бизнесе и двойном налогообложении. Найти квалифицированного финансового консультанта не составит труда. Бесплатный инструмент SmartAsset подбирает вам до трех финансовых консультантов, которые обслуживают ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

- Вы потенциально хотите продать свой малый бизнес? Если это так, ознакомьтесь с руководством SmartAsset по налогам, связанным с продажей малого бизнеса.

Фото: ©iStock.com/ronstik, ©iStock.com/DNY59, ©iStock.com/Rick_Jo

Марк Хенрикс

Марк Хенрикс писал о личных финансах, инвестировании, выходе на пенсию, предпринимательстве и других темах более 30 лет. Его внештатная подпись появилась на CNBC. com и в The Wall Street Journal, The New York Times, The Washington Post, Kiplinger’s Personal Finance и других ведущих изданиях. Марк написал книги, в том числе «Не просто жизнь: полное руководство по созданию бизнеса, который дает вам жизнь». Его любимые репортажи — это те, которые помогают обычным людям увеличить свое личное благосостояние и удовлетворенность жизнью. Выпускник программы журналистики Техасского университета, он живет в Остине, штат Техас. В свободное время он любит читать, заниматься волонтерством, выступать в акустическом музыкальном дуэте, кататься на байдарках по бурным водам, заниматься пешим туризмом и участвовать в триатлоне.

com и в The Wall Street Journal, The New York Times, The Washington Post, Kiplinger’s Personal Finance и других ведущих изданиях. Марк написал книги, в том числе «Не просто жизнь: полное руководство по созданию бизнеса, который дает вам жизнь». Его любимые репортажи — это те, которые помогают обычным людям увеличить свое личное благосостояние и удовлетворенность жизнью. Выпускник программы журналистики Техасского университета, он живет в Остине, штат Техас. В свободное время он любит читать, заниматься волонтерством, выступать в акустическом музыкальном дуэте, кататься на байдарках по бурным водам, заниматься пешим туризмом и участвовать в триатлоне.

Был ли этот контент полезен?

Да Нет

Спасибо за ваш вклад!

Читать следующую статью

Подпишитесь на нашу рассылку новостей

Присоединяйтесь к 200 000+ других подписчиков

Категории

Соглашения об избежании двойного налогообложения, заключенные государствами-членами

Страны ЕС

Бельгия

https://eservices. minfin.fgov.be/myminfin-web/pages/fisconet/document/27c5818d-7978-4749-a1ee-4f4816d3306d

minfin.fgov.be/myminfin-web/pages/fisconet/document/27c5818d-7978-4749-a1ee-4f4816d3306d

Болгария

https://nra.bg/wps/portal /nra/mezhdunarodni-deinosti/siddo/spisak-sas-spogodbi

Чехия

https://www.mfcr.cz/cs/legislativa/dvoji-zdaneni/prehled-platnych-smluv

8 Дания

https://www.skm.dk/love/internationalt/dobbeltbeskatningsoverenskomster

Германия

https://www.bundesfinanzministerium.de/Web/DE/Themen/Steuern/Internationales_Steuerrecht/Staatenbezogene_Informationen/staatenbezogene_info.html

Эстония

Страница списка налогоплательщиков Эстонии*

Topeltmaksustamise vältimise ning maksudest hoidumise tõkestamise lepingud

Ирландия

https://www.revenue.ie/en/tax-professionals /tax-agreements/double-taxation-treaties/tax-treaties-by-country. aspx?page=R

aspx?page=R

Греция

https://www.aade.gr/keimena-symbaseon-symfonion-apofygis-diplis-forologias-tis-elladas-me-0

Испания

https://www.hacienda .gob.es/es-ES/Normativa%20y%20doctrina/Normativa/CDI/Paginas/CDI_Alfa.aspx

Франция

https://bofip.impots.gouv.fr/bofip/2509-PGP.html

Хорватия

http://www.porezna-uprava.hr/en/EN_porezni_sustav/Pages/double_taxation.aspx

Италия

https://www.finanze.gov.it/it/Fiscalita-dellUnione-europea-e-internazionale/convenzioni-e-accordi/convenzioni-per-evitare-le-doppie-imposizioni/

Кипр

http://mof.gov.cy/en/taxation-investment-policy/double-taxation-agreements/double-taxation-treeties

Латвия

https://likumi.lv/ ta/tema/nodokli-un-nodevas

Литва

https://www.vmi.lt/evmi/tarptautines-dvigubo-apmokestinimo-isvengimo-sutartys?lang=lt#su-kuriomis-%C5%A1alimis -sudarytos-bei-taikomos-dvigubo-apmokestinimo-i%C5%A1vengimo-sutartys

Luxembourg

https://impotsdirects. public.lu/fr/conventions/luxembourg.html

public.lu/fr/conventions/luxembourg.html

https://nav.guv.hu/huvi_ratoz12.

https://www.mfsa.mt/consumers/useful-links-2/international-tax-unit/double-tax-treaties/

Нидерланды

https://www.belastingdienst.nl /wps/wcm/connect/bldcontentnl/belastingdienst/prive/internationalaal/verdragen/

Австрия

https://www.bmf.gv.at/themen/steuern/internationales-steuerrecht/doppelbesteuerungsabkommen/dba-liste.html

Польша

https://www.gov.gov. .pl/podatkowa-wspolpraca-miedzynarodowa/wykaz-umow-o-unikaniu-podwojnego-opodatkowania/

Португалия

https://info.portaldasfinancas.gov.pt/pt/informacao_fiscal/liboventcoescaes_evitar_duplaas_tribuments Табела_CDT_2019.pdf. /ministrstva/MF/Davcni-direktorat/DOKUMENTI/List-of-Double-Taxation-Conventions-Currently-in-Force.pdf

Словакия

https://www. mfsr.sk/en/taxes-customs -бухгалтерский учет/прямые налоги/налог на прибыль/международное-налогообложение/соглашения об избежании двойного налогообложения/

mfsr.sk/en/taxes-customs -бухгалтерский учет/прямые налоги/налог на прибыль/международное-налогообложение/соглашения об избежании двойного налогообложения/

Финляндия

https://www.vero.fi/en/detailed-guidance/guidance/49062/tax_treatie/

Швеция

https://www4.skatteverket.se/rattsligvagledning/15311.html

E

E EA

Страны

Исландия

https://www.government.is/topics/economic-affairs-and-public-finances/tax-treaties/double-taxation-treaties/#panel-7a79c16a-d05d-11e7-941f -005056bc4d74-29

Лихтенштейн

https://www.llv.li/files/stv/int-uebersicht-dba-tiea.pdf

Норвегия

https://www.regjeringen.no/en/topics/the-economy/taxes-and-duties/tax-treaties-between-norway-and-other-st/id417330/

Другое Страны

Швейцария

https://www.sif.admin.ch/sif/de/home/bilateral/steuerabkommen/doppelbesteuerungsabkommen. html

html

Великобритания

https://www.gov.uk /government/collections/tax-treaties

Особые правила для приграничных рабочих можно найти в следующих соглашениях об избежании двойного налогообложения: - Соглашение между Австрией и Германией о налоге на прибыль и капитал (2000 г.). См. список австрийских налоговых соглашений.

- Австрия – Италия Договор о подоходном и капитальном налоге (1981 г.) Ст. 15.4. См. список австрийских налоговых соглашений.

- Бельгия — Германия Договор о подоходном и капитальном налоге (1967 г.) Ст. 15.3.1. См. список бельгийских налоговых соглашений.

- Бельгия – Нидерланды Договор о налоге на прибыль и капитал (2001 г.) Ст. 27.1. См. список бельгийских налоговых соглашений.

- Дания — Фарерские острова — Финляндия — Исландия — Норвегия — Швеция Договор о подоходном налоге и налоге на капитал (Северная конвенция) (1996) ст. I Протокола и ст. II Протокола. См. список датских налоговых соглашений.

html

Об авторе