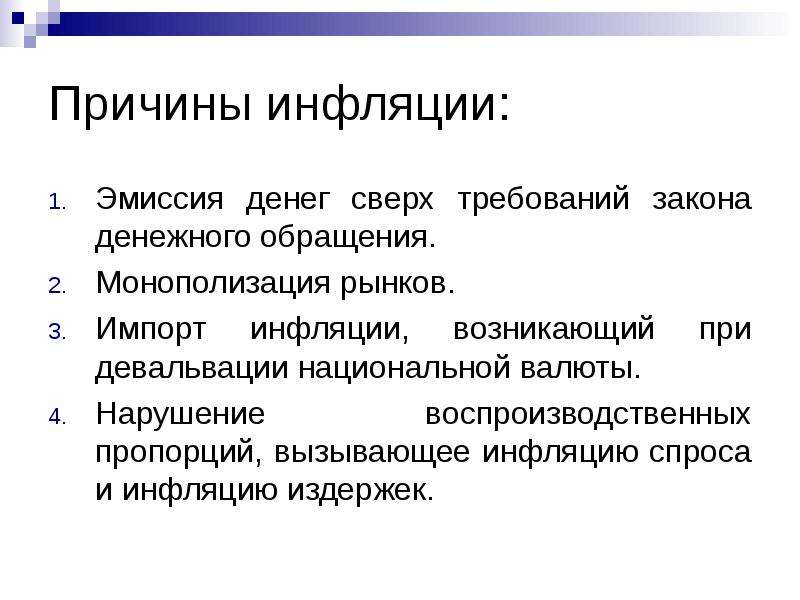

К чему приведет эмиссия денег: Сможет ли денежная эмиссия спасти Россию от кризиса?

Много денег из ничего — Ведомости

Балансы центральных банков США и ЕС находятся на исторических максимумах – за 2020 г. они практически удвоились. Денежные вливания со стороны ФРС и ЕЦБ призваны были удержать экономику от еще более глубокого падения из-за коронакризиса. Отчасти эта мера оправдала себя: не будь этой гигантской поддержки, экономические последствия пандемии были бы более серьезными. Однако все пошло не совсем так, как предполагали финансовые регуляторы.

С начала кризиса ФРС влила в экономику США несколько триллионов долларов. В частности, последний пакет помощи – на $1,9 трлн – был принят в этом году. Одновременно Федрезерв опустил базовую ставку до нуля. Власти США руководствовались вполне понятной целью – стимулировать спрос, чтобы избежать схлопывания экономики. Частично это удалось сделать, но рынок, как это ему свойственно, отреагировал по-своему. Оставшиеся дома американцы не захотели тратить финансовую помощь от государства на товары и услуги – вместо этого они понесли деньги на фондовый рынок. Результат: беспрецедентный его рост на фоне резкого падения доходов бизнеса. В итоге спред – разница между доходностью компаний и стоимостью их акций – побил все рекорды. Как долго такая ситуация будет продолжаться и чего ждать дальше?

Результат: беспрецедентный его рост на фоне резкого падения доходов бизнеса. В итоге спред – разница между доходностью компаний и стоимостью их акций – побил все рекорды. Как долго такая ситуация будет продолжаться и чего ждать дальше?

Большинство аналитиков сходятся во мнении, что коррекция неизбежна – собственно, она уже происходит. Да, индекс S&P 00 растет, но происходит это за счет его лидеров – Apple, Amazon, Tesla, Alphabet. При этом акции большинства компаний, входящих в индекс, снижаются. Все главные позитивные новости – массовая вакцинация, последний пакет помощи экономике, снижение уровня безработицы – уже отыграны рынком.

Зато стоит ожидать роста потребительской долларовой инфляции. Индекс потребительских цен в США набирает обороты четвертый месяц подряд: инфляция выросла с 1,7% в феврале до 2,6% в марте. Федрезерв придерживается таргета по инфляции в 2%: если реальные показатели значительно превысят этот уровень, ведомство будет вынуждено поднять ключевую ставку раньше, чем планировало. Ранее глава ФРС Джером Пауэлл заявлял, что в этом году повышение ставки маловероятно, поскольку экономика не успеет восстановиться после кризиса.

Ранее глава ФРС Джером Пауэлл заявлял, что в этом году повышение ставки маловероятно, поскольку экономика не успеет восстановиться после кризиса.

Индикаторы восстановления экономики США тем не менее выглядят позитивно: экономическая активность растет. Судя по всему, только сейчас – с началом массовой вакцинации и ослабления карантинов – американские потребители готовы реализовать отложенный спрос на товары и услуги. Денежная помощь наконец потечет в реальный сектор экономики – и это только ускорит инфляцию.

Для России рост потребительской долларовой инфляции приведет к аналогичной рублевой, поскольку импортные товары и товары с импортной составляющей занимают на отечественном рынке большую долю. А вот что касается валютной пары доллар-рубль, то здесь все неоднозначно. С одной стороны, гигантская эмиссия доллара в последний год должна привести к обесцениванию валюты США по сравнению с другими национальными валютами, в том числе рублем. С другой стороны, на котировки доллара влияет большое количество разнонаправленных факторов. Так, аналитики Citibank спрогнозировали, что в 2021 г. индекс доллара, т. е. его стоимость по отношению к корзине из мировых резервных валют (евро, иена, фунт), может упасть на 20%. Однако этот прогноз вызывает сомнения. За последний год денежный баланс наращивал не только Федрезерв – печатные станки Европейского центрального банка, Банка Японии, Банка Англии и многих других центральных банков также работали на полную. Денежную массу увеличили все ведущие мировые экономики – в том числе Китай, хотя и в меньшей степени.

Так, аналитики Citibank спрогнозировали, что в 2021 г. индекс доллара, т. е. его стоимость по отношению к корзине из мировых резервных валют (евро, иена, фунт), может упасть на 20%. Однако этот прогноз вызывает сомнения. За последний год денежный баланс наращивал не только Федрезерв – печатные станки Европейского центрального банка, Банка Японии, Банка Англии и многих других центральных банков также работали на полную. Денежную массу увеличили все ведущие мировые экономики – в том числе Китай, хотя и в меньшей степени.

Отдельная тема в связи с ростом мировой денежной массы – влияние этого процесса на стоимость биткойна, криптовалюты номер один. Несколько дней назад биткойн обновил очередной исторический максимум – $63 000. Стоит напомнить, что в марте прошлого года его цена падала до $3800. Объяснить ралли биткойна традиционными для фондового рынка причинами сложно, поскольку криптовалюта во многом развивается по своим правилам. Однако можно предположить: главная криптовалюта стала набирать популярность именно как средство сохранения стоимости и защиты от инфляции. Долларов можно напечатать сколько угодно, а эмиссия биткойна ограничена его алгоритмом. Из актива, который многими воспринимался как полумаргинальный, биткойн превратился в актив, который покупают на свои балансы крупнейшие хедж-фонды и корпорации. Более того, биткойн постепенно становится платежным средством, а международные финансовые операторы – такие как PayPal, Square, Visa и Mastercard – разрешают транзакции с ним. Поэтому вполне вероятно, что сейчас мы наблюдаем глобальный сдвиг в отношении крупнейших инвестиционных институтов к биткойну. За счет ограниченной (понятной и неидеологизированной) эмиссии у него есть шансы занять серьезные позиции в инвестпортфелях и в экономике в целом.

Долларов можно напечатать сколько угодно, а эмиссия биткойна ограничена его алгоритмом. Из актива, который многими воспринимался как полумаргинальный, биткойн превратился в актив, который покупают на свои балансы крупнейшие хедж-фонды и корпорации. Более того, биткойн постепенно становится платежным средством, а международные финансовые операторы – такие как PayPal, Square, Visa и Mastercard – разрешают транзакции с ним. Поэтому вполне вероятно, что сейчас мы наблюдаем глобальный сдвиг в отношении крупнейших инвестиционных институтов к биткойну. За счет ограниченной (понятной и неидеологизированной) эмиссии у него есть шансы занять серьезные позиции в инвестпортфелях и в экономике в целом.

1.3. Формы эмиссии денег. Влияние денежной эмиссии на инфляцию цены

Читайте также

8. Эмиссия и выпуск денег в хозяйственный оборот. Формы эмиссии

8. Эмиссия и выпуск денег в хозяйственный оборот. Формы эмиссии

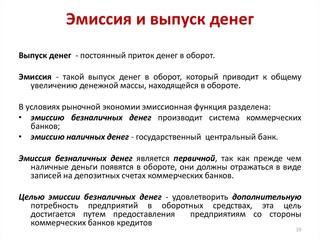

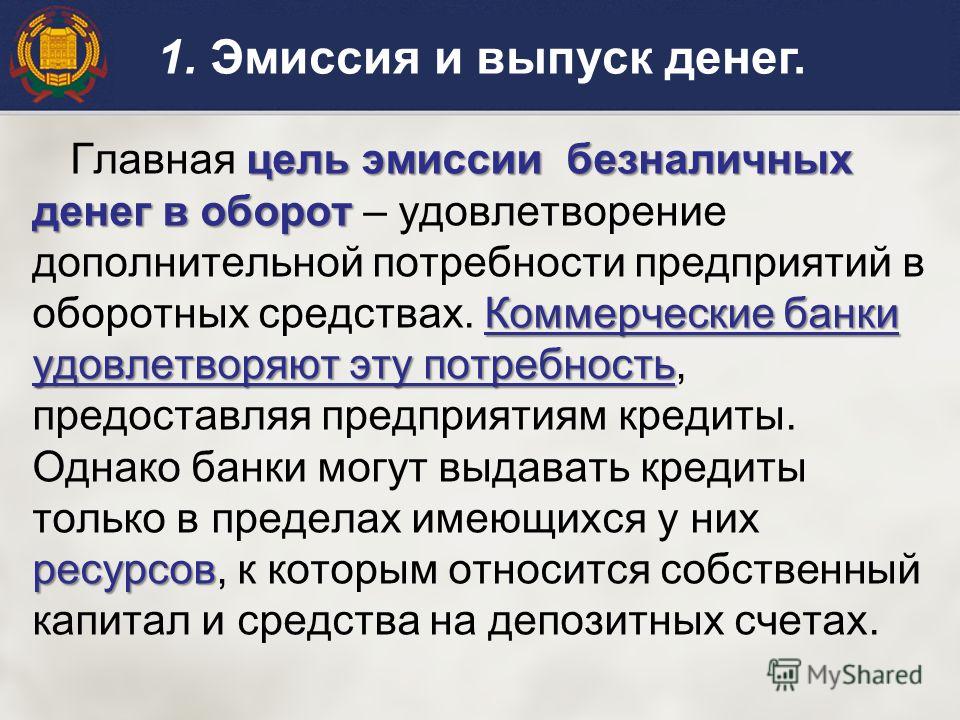

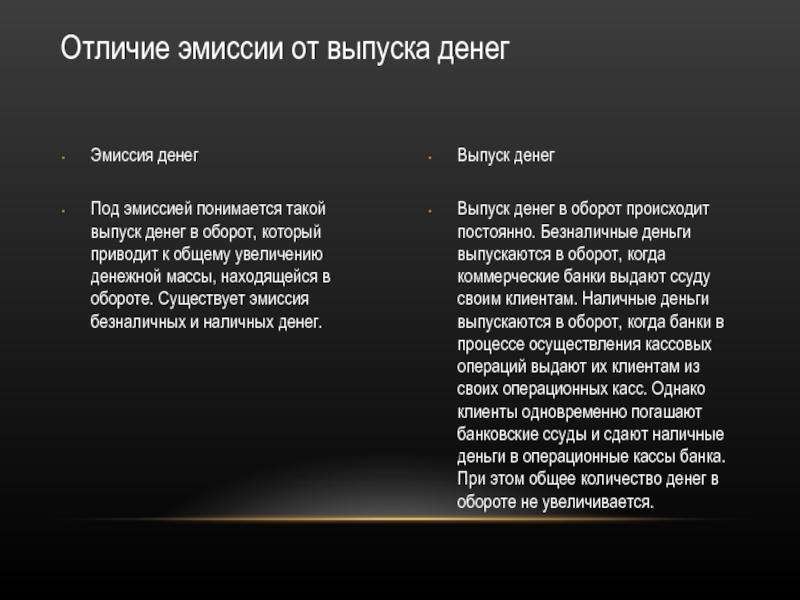

Обслуживая хозяйственный оборот, деньги постоянно выпускаются в оборот и изымаются из него. Так, безналичные деньги выпускаются в оборот, когда коммерческие банки предоставляют ссуду своим клиентам.

Эмиссия и выпуск денег в хозяйственный оборот. Формы эмиссии

Обслуживая хозяйственный оборот, деньги постоянно выпускаются в оборот и изымаются из него. Так, безналичные деньги выпускаются в оборот, когда коммерческие банки предоставляют ссуду своим клиентам.

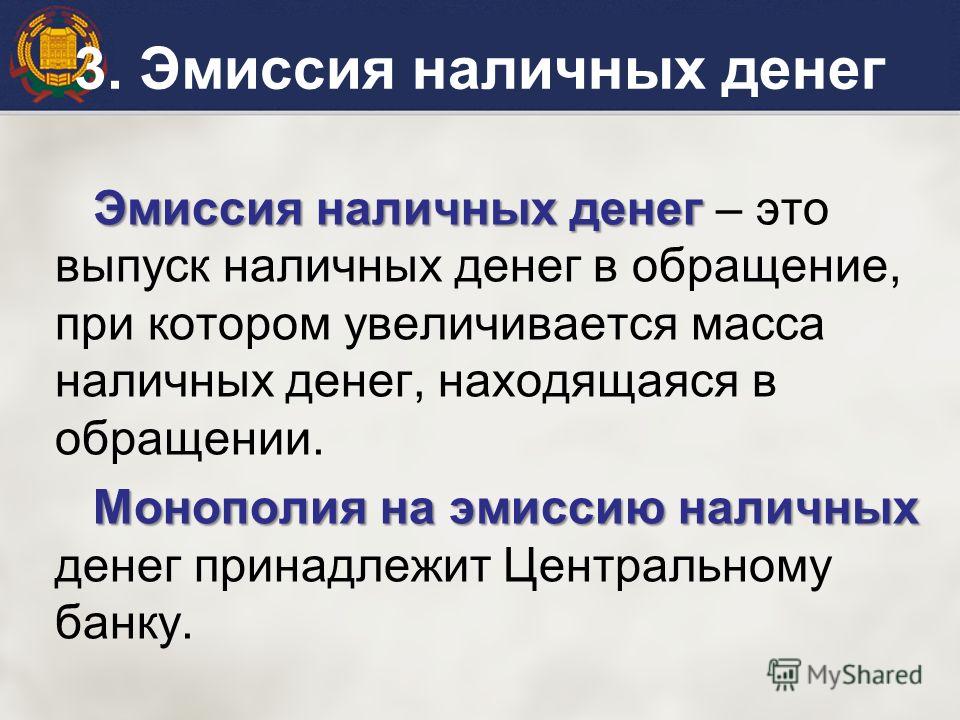

91. Проведение Банком России единой денежно-кредитной политики, эмиссии наличных денег и организация их обращения

91. Проведение Банком России единой денежно-кредитной политики, эмиссии наличных денег и организация их обращения Центральный банк регулирует экономику не прямо, а через денежно-кредитную систему. Воздействуя на кредитные институты, он создает определенные условия для

55. ПЕРВИЧНЫЙ РЫНОК ЦЕННЫХ БУМАГ. МЕТОДЫ ЭМИССИИ ЦЕННЫХ БУМАГ

МЕТОДЫ ЭМИССИИ ЦЕННЫХ БУМАГ

Первичный рынок ценных бумаг, как правило, охватывает лишь новые выпуски ценных бумаг и главным образом размещение облигаций торгово-промышленных корпораций (последние вступают в непосредственный контакт

МЕТОДЫ ЭМИССИИ ЦЕННЫХ БУМАГ

Первичный рынок ценных бумаг, как правило, охватывает лишь новые выпуски ценных бумаг и главным образом размещение облигаций торгово-промышленных корпораций (последние вступают в непосредственный контакт

Комментарий к Положению Банка России от 24 декабря 2004 г. № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт»

Комментарий к Положению Банка России от 24 декабря 2004 г. № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» История вопросаВ соответствии с целым рядом документов программного характера (Стратегией развития платежной

Организационные процедуры управления рисками при эмиссии и эквайринге банковских карт

Организационные процедуры управления рисками при эмиссии и эквайринге банковских карт Общий подход к управлению рисками при эмиссии банковских карт с магнитной полосойНесмотря на введение платежными системами чиповых или микропроцессорных технологий в процесс

1.

6. Проспект эмиссии и сопутствующие документы

6. Проспект эмиссии и сопутствующие документы

1.6. Проспект эмиссии и сопутствующие документы Проспект эмиссии рассчитан как на институциональных портфельных инвесторов, так и на частных акционеров и проходит обязательную регистрацию в ФСФР. Руководители компаний-эмитентов несут личную ответственность за

1.6.3. Проспект эмиссии акций

1.6.3. Проспект эмиссии акций Проспект эмиссии – это документ по форме приложения 4 к Стандартам эмиссии ценных бумаг, размещаемых при учреждении, и их проспектов эмиссии.Данные об обществе.Сведения, указанные в настоящем разделе, заполняются на дату утверждения решения о

1.16. Организация в банке эмиссии расчетных карт международных платежных систем

1. 16. Организация в банке эмиссии расчетных карт международных платежных систем

В рамках настоящей раздела мы представим основные рекомендации по организации в банке программы эмиссии расчетных карт международных платежных систем MasterCard International, VISA International и Diners Club

16. Организация в банке эмиссии расчетных карт международных платежных систем

В рамках настоящей раздела мы представим основные рекомендации по организации в банке программы эмиссии расчетных карт международных платежных систем MasterCard International, VISA International и Diners Club

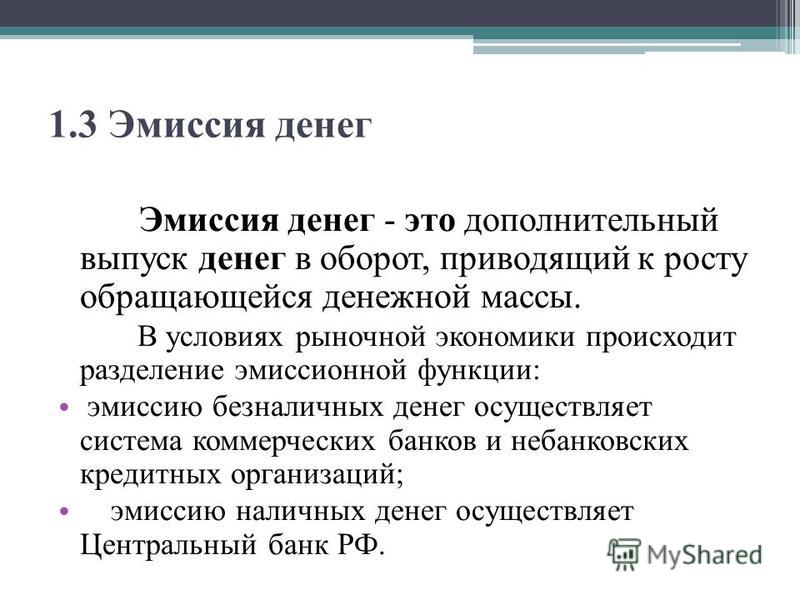

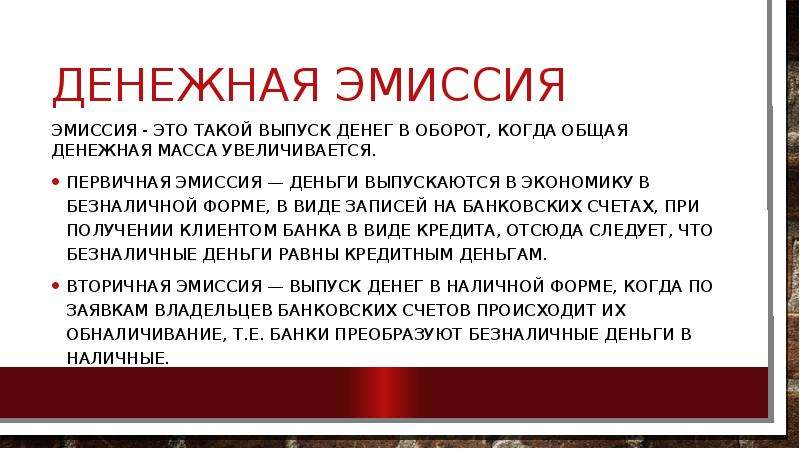

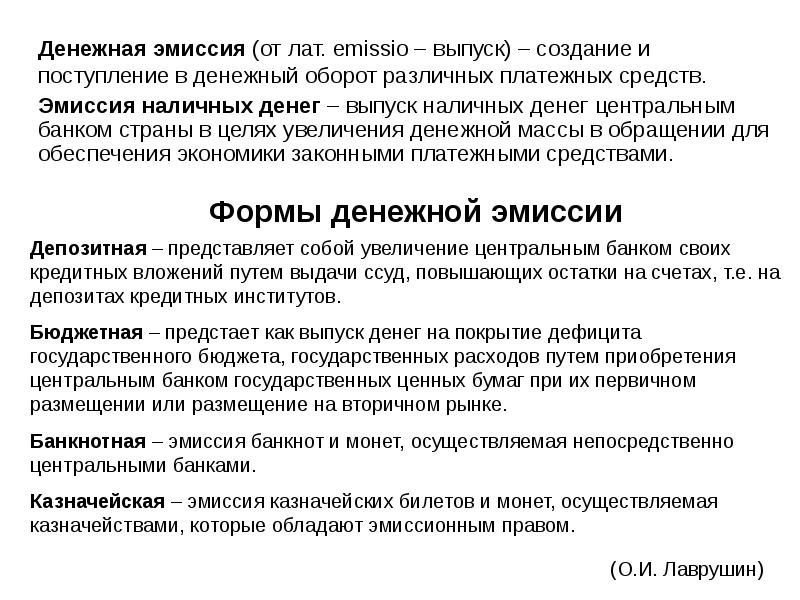

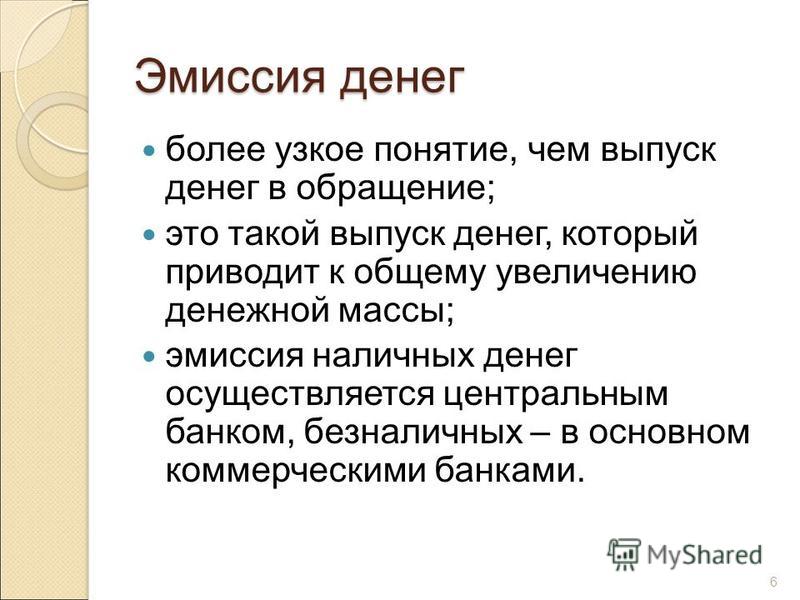

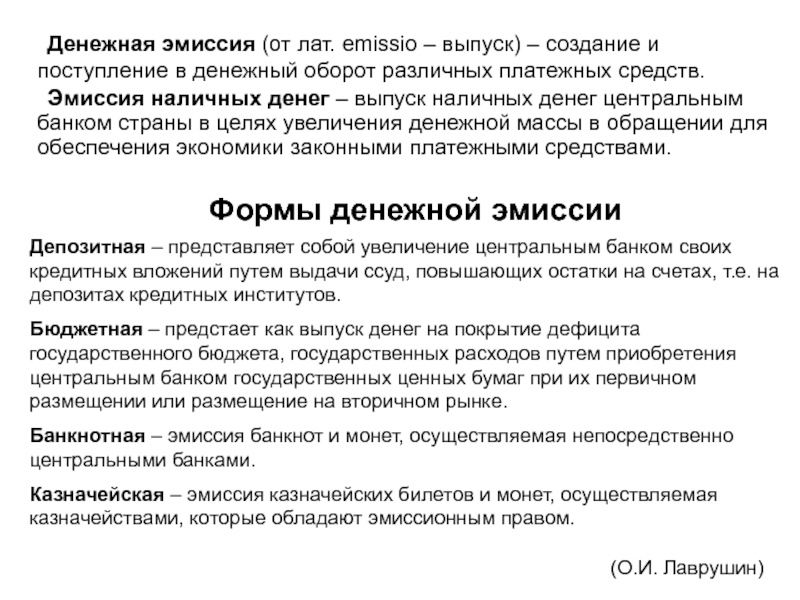

16. Понятие денежной эмиссии

16. Понятие денежной эмиссии Денежная эмиссия – процедура выпуска в обращение денег, приводящая к увеличению денежной массы, находящейся в обороте. Денежная эмиссия является одним из наиболее важных механизмов управления денежной массой.Эмиссионные системы различных

ПОЛОЖЕНИЕ ОБ ЭМИССИИ БАНКОВСКИХ КАРТ И ОБ ОПЕРАЦИЯХ, СОВЕРШАЕМЫХ С ИСПОЛЬЗОВАНИЕМ ПЛАТЕЖНЫХ КАРТ ОТ 24 ДЕКАБРЯ 2004 Г. N 2бб~П

ПОЛОЖЕНИЕ ОБ ЭМИССИИ БАНКОВСКИХ КАРТ И ОБ ОПЕРАЦИЯХ, СОВЕРШАЕМЫХ С ИСПОЛЬЗОВАНИЕМ ПЛАТЕЖНЫХ КАРТ ОТ 24 ДЕКАБРЯ 2004 Г. N 2бб~П

Зарегистрировано в Минюсте РФ 25 марта 2005 г. № 6431ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ 24 декабря 2004 г. № 266-11 ПОЛОЖЕНИЕ ОБ ЭМИССИИ БАНКОВСКИХ КАРТ И

N 2бб~П

Зарегистрировано в Минюсте РФ 25 марта 2005 г. № 6431ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ 24 декабря 2004 г. № 266-11 ПОЛОЖЕНИЕ ОБ ЭМИССИИ БАНКОВСКИХ КАРТ И

Подготовка и регистрация проспекта эмиссии

Подготовка и регистрация проспекта эмиссии За подготовку и регистрацию проспекта эмиссии отвечает юридический консультант IPO. Проспект эмиссии – это официальный документ, который подается на регистрацию в специальные органы, контролирующие работу рынка ценных бумаг.

53. Формы и методы воздействия государства на цены

4.

Формы и виды денег

Формы и виды денег

4. Формы и виды денег Различные формы денег, которые использовались и используются сейчас, соответствуют ряду критериев, хотя и не обязательно всем, описанным выше.Те деньги, которые используются сейчас, называются универсальными, так как они могут отдаваться и

16. Формы и виды денег

16. Формы и виды денег Различные формы денег, которые использовались и используются сейчас, соответствуют ряду критериев, хотя и не обязательно всем, описанным выше.Те деньги, которые используются сейчас, называются универсальными, так как они могут отдаваться и

Способы эмиссии денег

Способы эмиссии денег

Существует один способ эмиссии наличных денег и три способа эмиссии безнала. Наличные деньги, как вы догадываетесь, просто печатают на соответствующем станке. В экономику они вбрасываются в тот момент, когда правительство расплачивается

Наличные деньги, как вы догадываетесь, просто печатают на соответствующем станке. В экономику они вбрасываются в тот момент, когда правительство расплачивается

От инфляции – к эмиссии на падающей цене

От инфляции – к эмиссии на падающей цене Вести – это на самом деле учетные инструменты обращения капитала, не предназначенные для выхода в наличность. Да, при определенных обстоятельствах они должны частично конвертироваться в обычные деньги, и на этих шлюзах возникает

Меньше выхлопа: почему Центробанк против денежной эмиссии | Статьи

Бесконтрольное печатание денег и раздача их населению приведет к подорожанию товаров и к росту инфляции, заявила председатель Банка России Эльвира Набиуллина. Кто и почему выступает за эмиссию и удастся ли ЦБ сдержать рост цен, рассказали «Известиям» опрошенные эксперты.

«Денежно-кредитная политика влияет только на спрос. Это, кстати, и ответ на вопрос о том, почему бы ради роста экономики не напечатать и не раздать всем денег. Спрос вырастет, а предложение нет, и будет только рост инфляции вместо роста экономики», — сказала Эльвира Набиуллина. Целевой уровень инфляции в России, установленный ЦБ, составляет 4%. При этом уже в конце 2020 года она достигла 4,9% в годовом выражении, после чего продолжила расти.

Кто за эмиссию?

Сторонников мягкой денежно-кредитной политики (ДКП), «дешевых денег» — довольно много, напоминает доцент кафедры «Фондовые рынки и финансовый инжиниринг» факультета финансов и банковского дела (ФФБ) РАНХиГС Сергей Хестанов. По словам экономиста, это и популисты всех мастей, и вполне серьезные бизнесмены, заинтересованные в дешевом кредите, прежде всего для облегчения сбыта своей продукции.

«Проблема только в том, что несбалансированность денежно-кредитной политики часто ведёт к дефолту и может обернуться даже потерей социальной стабильности. Так было и в 1991 году, и в 1998-м», — отметил Сергей Хестанов.

Так было и в 1991 году, и в 1998-м», — отметил Сергей Хестанов.

При этом раздача денег, с точки зрения ЦБ, может разогнать инфляцию, так как в экономике в настоящее время существует разрыв между спросом, который быстро восстанавливается после пандемии, и предложением

, подчеркнул Сергей Гришунин, управляющий директор рейтинговой службы НРА.Фото: РИА Новости/Валерий Мельников

«Регулятор опасается, что производители воспользуются растущим спросом из-за раздачи средств населения и повысят цены, тем самым закрутив неблагоприятную инфляционную спираль. В этом случае Банку России придется существенно повышать ключевую ставку, что приведет к резкому торможению экономики», — считает Сергей Гришунин.

При раздаче денег существует высокая вероятность ухода этих средств на рынок недвижимости и фондовый рынок, что приведет к возникновению там «пузырей», отметил эксперт.

«Тем не менее существует альтернативная точка зрения, что при раздаче средств нуждающимся не возникнет существенного роста инфляции в связи со «сжатым спросом» у этих групп населения.

Эксперт подчеркнул, что адресная раздача денег «может стимулировать более высокий экономический рост при умеренной инфляции».

Исполнит ли ЦБ свой план

«ЦБ задекларировал цель добиться во второй половине следующего года инфляции на уровне 4%, и будет к ней идти, при том, что инфляция за май составила 6%. К сожалению, «ястребиная» политика ЦБ по сдерживанию инфляции может не принести продолжительных плодов», — сказал «Известиям» руководитель департамента инвестиционного анализа и обучения ИГ «Универ Капитал» Андрей Верников.

По словам аналитика, ЦБ проводит нейтральную денежно-кредитную политику, но не исключает перехода к умеренно-жесткой. «Политика адаптивная и зависит от процессов, происходящих в экономике. Страна зависит от импорта, в частности импорта продовольствия, а в мире цены на продовольствие растут еще быстрее, чем в России.

Фото: ИЗВЕСТИЯ/Павел Волков

Он также напомнил, что «критики советуют нашим денежным властям учиться бороться с инфляцией у Китая точечными экономическими и финансовыми инструментами, а не через поднятие ключевой ставки. Можно согласиться с критиками, что у Китая богатый опыт по сдерживанию инфляции в период либеральной денежной политики. Но

Что будет со ставкой

Эксперты, опрошенные «Известиями», поделились своими прогнозами по ключевой ставке.

По данным НРА, к концу 2021 года ключевая ставка может превысить нейтральные уровни и достигнуть 6,5–6,75%, «исходя из динамики инфляции и внешнего фона». Сергей Гришунин из НРА отметил, что это может произойти из-за роста инфляции выше ожиданий Банка России, проинфляционной картины в странах с развивающейся экономикой и реализации неблагоприятных геополитических рисков (усиления санкционного давления. При этом базовый прогноз НРА составляет 6–6,25%.

Динамика процентной ставки определяется динамикой инфляции, добавляет Сергей Хестанов. «До августа-сентября (появление на прилавках продукции нового урожая) — вероятен рост цен, и, как следствие, ставки. Если осенью рост цен удастся притормозить, то после паузы около квартала возможно и плавное снижение ставки», — добавил эксперт. По его словам, до падения цен и ставки пока далеко.

Андрей Верников, в свою очередь, прогнозирует «практически неизбежный» рост ставки до 6,5%. «А потому на ближайшем заседании [совета директоров ЦБ] ставка вырастет до 6%», — резюмировал он.

Совет директоров Банка России 11 июня 2021 года принял решение повысить ключевую ставку на 50 базисных пунктов, или на 0,5%, до 5,5% годовых. Инфляция складывается выше прогноза Банка России, заявил тогда регулятор.

ЭМИССИЯ ДЕНЕГ — это… Что такое ЭМИССИЯ ДЕНЕГ?

- ЭМИССИЯ ДЕНЕГ

1) совокуп-ность мероприятий по разработке, изготовлению и выпуску в обращение денежных знаков в виде казначейских билетов, банкнот и монет казначейством или центральным (эмиссионным) банком. так называемая «налично-денежная эмиссия»; 2) эффект возрастания количества денег в обращении, создающийся вследствие увеличения скорости и числа оборотов одних и тех же денежных знаков коммерческими банками, «безналичная эмиссия».

В РФ Э.д. осуществляется Центральным банком РФ (Банком России).

Энциклопедия юриста. 2005.

- ЭМИССИОННЫЕ БАНКИ

- ЭМИССИЯ ЦЕННЫХ БУМАГ

Смотреть что такое «ЭМИССИЯ ДЕНЕГ» в других словарях:

Эмиссия денег — единовременный выпуск в рыночный оборот достаточно больших партий унифицированных долговых обязательств: казначейских обязательств, коммерческих бумаг, ипотек, ассигнаций и т.

п. По английски: Issue of money См. также: Монетарная политика… … Финансовый словарь

п. По английски: Issue of money См. также: Монетарная политика… … Финансовый словарьЭМИССИЯ ДЕНЕГ — Issue of money единовременный выпуск в рыночный оборот достаточно больших партий унифицированных долговых обязательств: казначейских обязательств, коммерческих бумаг, ипотек, ассигнаций и т.п. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

эмиссия денег — Выпуск в обращение денежных знаков во всех формах, ведет к увеличению денежной массы в обороте. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

Эмиссия денег — (от фр. émission выпуск) выпуск в обращение новых денег, увеличение обращающейся денежной массы. Эмиссия это такой выпуск денег в оборот, который приводит к общему увеличению денежной массы в обращении. Эмиссия бывает… … Википедия

ЭМИССИЯ ДЕНЕГ — в соответствии со ст.

136 Конституции Республики Беларусь исключительным правом эмиссии денег обладает Национальный банк Республики Беларусь. Согласно ст. 28 БК Национальному банку принадлежит исключительное право эмиссии денег. Эмиссия денег… … Юридический словарь современного гражданского права

136 Конституции Республики Беларусь исключительным правом эмиссии денег обладает Национальный банк Республики Беларусь. Согласно ст. 28 БК Национальному банку принадлежит исключительное право эмиссии денег. Эмиссия денег… … Юридический словарь современного гражданского праваЭмиссия денег — выпуск в обращение наличных денег в виде бумажных купюр или разменной монеты. см. также Валюта параллельная, Денежная система … Терминологический словарь библиотекаря по социально-экономической тематике

ЭМИССИЯ ДЕНЕГ — выпуск в обращение денежных знаков во всех формах, ведет к увеличению денежной массы в обороте … Большой бухгалтерский словарь

ЭМИССИЯ ДЕНЕГ — выпуск в обращение денежных знаков во всех формах, ведет к увеличению денежной массы в обороте … Большой экономический словарь

ЭМИССИЯ ДЕНЕГ — выпуск государством в обращение дополнительного количества денежных знаков … Евразийская мудрость от А до Я.

Толковый словарь

Толковый словарьЭмиссия — Эмиссия: Эмиссия денег выпуск в обращение наличных или безналичных денег. Эмиссия ценных бумаг выпуск в обращение эмиссионных ценных бумаг. Электронная эмиссия явление выхода электронов из поверхности твердого тела или жидкости … Википедия

Почему «разбрасывание денег с вертолета» в США не приведет к обесцениванию доллара

Весной 2020 года мы стали свидетелями брутального торможения мировой экономики, случившегося на фоне глобальной вспышки коронавируса COVID-19. Это неожиданное событие заставило правительства и центральные банки по всему миру срочно принимать беспрецедентные меры по поддержке реального сектора и финансовых рынков.

Суммарный объем реализованных в отдельных странах мер бюджетного стимулирования уже составил порядка $5 трлн, или около 7% от мирового ВВП. Это уже превысило объем ассигнований, направленных в свое время на преодоление последствий глобального финансового кризиса 2008 года.

Гонка монетарных стимулов

Явным лидером неожиданно начавшейся международной гонки монетарных стимулов вполне закономерно выступили Соединенные Штаты. ФРС США, помимо экстренного снижения процентной ставки, недвусмысленно заявила о готовности к неограниченным мерам поддержки североамериканской экономики. В частности, речь идет о скупке на рынке любых объемов гособлигаций и долговых бумаг, выпущенных ипотечными агентствами. Согласно экспертным оценкам, на эти цели в 2020 году может быть направлено порядка $4 трлн. Для сравнения: доходы бюджета США за весь 2019 финансовый год составили немногим менее $3,5 трлн.

Сопоставимая сумма по итогам 2020 года может быть израсходована и на меры по поддержке реального сектора экономики. На прямые выплаты в США уже было потрачено порядка 11,5% ВВП, что выглядит вполне адекватно на фоне 5-процентного спада ВВП страны по итогам первого квартала. В СМИ даже появились сообщения о парадоксальной нехватке в США дешевой рабочей силы в сфере общественного питания и сельского хозяйства. С одной стороны, это связано с ограничением присутствия мигрантов в стране. Вместе с тем многие низкооплачиваемые работники предпочитают продолжить жить на пособия, нежели поспешно выходить на работу.

С одной стороны, это связано с ограничением присутствия мигрантов в стране. Вместе с тем многие низкооплачиваемые работники предпочитают продолжить жить на пособия, нежели поспешно выходить на работу.

Таким образом, мы почти без преувеличения наблюдаем в США реализацию политики «разбрасывания денег с вертолета». В свое время о такой возможности говорил бывший глава ФРС Бен Бернанке. Тогда это воспринималось скорее как шутка или «красное словцо». Но в нынешних реалиях подобная накачка ликвидностью экономики и финансовых рынков выглядит вполне логичной и даже необходимой практикой.

Конечно, такое поддержание экономики «на костылях» в виде стимулирующих мер повлечет неизбежные проблемы в будущем. Но сейчас ФРС и правительство США больше опасаются возможности повторения Великой депрессии, затянувшейся в свое время на целое недоброе десятилетие. С этой точки зрения угроза всплеска инфляции в стране воспринимается как меньшее зло. Впрочем, в текущих условиях ускорение инфляции вполне способно перерасти в стагфляцию, которая представляет собой сочетание гиперинфляции и торможения экономики, неизбежно разрушающее здоровый деловой цикл.

Обоснованы ли инфляционные опасения

Все эти теоретические соображения вполне очевидны на уровне здравого смысла. Однако в связи с ними появляется вполне практичный вопрос о том, что будет с накоплениями в долларах США и с долларовыми активами в ближайшем и отдаленном будущем. Иными словами, разговор идет о том, стоит ли уже сейчас избавляться от североамериканской валюты. Попробуем разобраться в этом вопросе.

Прежде всего, не будем забывать, что процесс инфляции, то есть повышение общего уровня цен на товары и услуги в длительном периоде, характерен для рыночной экономики, взаиморасчеты в которой проводятся посредством фиатных (необеспеченных) денег. Противоположный инфляции процесс дефляции в современном мире встречается редко и обычно носит непродолжительный характер.

К слову, на фоне коронавирусного кризиса стоимость фьючерсов на золото в официально не обеспеченных им долларах заметно возросла. Указанный фактор и экстренное понижение уровня процентной ставки ФРС способствовали их подъему до максимального уровня почти за девять лет. Для самых консервативных инвесторов желтый металл до сих пор остается единственными «истинными» деньгами и способом сохранения капитала.

Для самых консервативных инвесторов желтый металл до сих пор остается единственными «истинными» деньгами и способом сохранения капитала.

На эту тему

Вторым важным свойством инфляции является тот факт, что этот процесс протекает неравномерно. Уровень инфляции может существенно ускоряться и замедляться в течение нескольких лет. Например, по данным Росстата РФ, инфляция в России за 2019 год составила 3,0%. Но по итогам постперестроечного 1992 года она демонстрировала взрывной рост до 2508,9%. Однако указанный уровень вовсе не является историческим пределом гиперинфляции. Например, пресловутый уровень инфляции в Зимбабве в 2000-е годы был настолько высок, что цены на бытовые товары могли удваиваться каждые полтора часа. А первые исторические упоминания о гиперинфляции отмечаются еще со времен Римской империи. Начало этому процессу положило сокращение содержания драгоценных металлов в золотых и серебряных монетах.

Возвращаясь к инфляции в современных Соединенных Штатах, стоит отметить, что в последний раз ее уровень серьезно повышался до 13,3% в далеком 1979 году. Это было связано со вторым нефтяным кризисом 1979–1980 годов, вызванным исламской революцией в Иране и ирано-иракской войной. Позднее ФРС отказалась от жесткой монетарной политики и начала резко понижать процентную ставку. Вслед за этим уровень инфляция постепенно сократился до 3,8% к концу 1982 года.

Это было связано со вторым нефтяным кризисом 1979–1980 годов, вызванным исламской революцией в Иране и ирано-иракской войной. Позднее ФРС отказалась от жесткой монетарной политики и начала резко понижать процентную ставку. Вслед за этим уровень инфляция постепенно сократился до 3,8% к концу 1982 года.

Согласно современной теоретической модели, существенное увеличение уровня инфляции может быть вызвано такими факторами, как рост денежной массы, снижение реального уровня ВВП в стране или же увеличение скорости оборота денег. Нередко наблюдается и сочетание всех этих факторов. Казалось бы, зафиксированная в США дефляция в размере 0,8% в апреле 2020 года выглядит нелогичной в условиях беспрецедентной накачки экономики деньгами. По-видимому, этот факт связан с замедлением скорости оборота долларов в условиях беспрецедентных карантинных мер внутри страны и за ее пределами.

В то же время в России инфляция в апреле ускорилась до 3,1% в годовом выражении с 2,5% в марте. В данном случае речь идет об официальных данных Росстата. Очевидно, что тенденция к росту темпов инфляции связана с довольно резким мартовским ослаблением курса рубля по отношению к доллару США и к евро. Свою негативную роль сыграл и удар по ВВП России в результате экстремального весеннего падения мировых цен на нефть. К слову, это событие пока отыграно российской экономикой далеко не в полной мере.

Очевидно, что тенденция к росту темпов инфляции связана с довольно резким мартовским ослаблением курса рубля по отношению к доллару США и к евро. Свою негативную роль сыграл и удар по ВВП России в результате экстремального весеннего падения мировых цен на нефть. К слову, это событие пока отыграно российской экономикой далеко не в полной мере.

Родовые особенности экономик РФ и США

Как мы видим, один и тот же глобальный негативный фактор оказал неоднозначное среднесрочное влияние на уровень инфляции в России и в США. Но если учитывать достаточно сильное весеннее ослабление курса рубля по отношению к основным мировым резервным валютам, держатели долларов и долларовых активов пока что остались в чистом выигрыше. По-видимому, указанная тенденция сохранится и на более длительном временном горизонте. Здесь мы подходим к фундаментальному различию рубля и доллара США как сырьевой и резервной валют. Это продолжение родовых особенностей российской и североамериканской экономик.

На эту тему

Поскольку Россия является северной страной, ее сельскохозяйственная отрасль по вполне объективным причинам слабоконкурентна на мировом рынке, за исключением ряда отдельных позиций. Можно было бы поспорить про конкурентоспособность отечественного промышленного производства в сравнении с продукцией компаний из Азии и Европы. Но по факту промышленный потенциал РФ в значительной степени утрачен за три минувших десятилетия. Не будем забывать, что по итогам относительно благополучного 2018 года доля экспорта российской продукции с высокой степенью обработки составила лишь 8,6% в стоимостном выражении.

Можно было бы поспорить про конкурентоспособность отечественного промышленного производства в сравнении с продукцией компаний из Азии и Европы. Но по факту промышленный потенциал РФ в значительной степени утрачен за три минувших десятилетия. Не будем забывать, что по итогам относительно благополучного 2018 года доля экспорта российской продукции с высокой степенью обработки составила лишь 8,6% в стоимостном выражении.

Таким образом, Россия продолжает находиться в закономерном состоянии зависимости от экспортных цен на сырьевые товары и от импорта широкого спектра оборудования, промышленных товаров, продуктов питания. По этой причине рубль является сырьевой валютой, которая должна слабеть быстрее, чем доллар, который все еще выступает основным средством международных расчетов. Опыт трех предыдущих десятилетий лишь подтверждает эту теоретическую посылку.

До «амеро» еще далеко

Конечно, мы никуда не можем деться от постепенного падения покупательной способности доллара США. Но покупательная способность рубля падает опережающими темпами. Ситуация способна существенно измениться не ранее чем в течение трех-десяти лет.

Но покупательная способность рубля падает опережающими темпами. Ситуация способна существенно измениться не ранее чем в течение трех-десяти лет.

Что же касается экономики США, то ей также присущи собственные проблемы. В результате многолетней политики выноса производства за пределы страны в ней оказался гипертрофирован финансовый сектор и сектор услуг. В случае если президент Трамп будет переизбран на второй срок и все же добьется возрождения индустриального потенциала страны, ей понадобится более слабая валюта. Этому отчасти способствует и ситуативная тенденция к деглобализации мировой экономики на фоне всемирной вспышки коронавируса COVID-19. Однако реализация столь сложного и масштабного сценария все же является делом отдаленного будущего.

Для полноты картины стоит упомянуть и про различные конспирологические теории в пользу неожиданного краха доллара США и его замены на другую региональную валюту. Первые разговоры про новую денежную единицу под названием «амеро» начались еще полтора десятилетия назад. С практической же точки зрения перед крахом североамериканского доллара размер государственного долга США должен быть увеличен буквально до «непотребного» размера. Другим явным предвестником этого должна стать скупка огромного количества сырья и активов по всему миру за доллары США. Очевидно, что оба указанных признака все еще не достигли своей предельной величины. Поэтому слухи о скорой смерти доллара, скорее всего, в очередной раз преувеличены.

С практической же точки зрения перед крахом североамериканского доллара размер государственного долга США должен быть увеличен буквально до «непотребного» размера. Другим явным предвестником этого должна стать скупка огромного количества сырья и активов по всему миру за доллары США. Очевидно, что оба указанных признака все еще не достигли своей предельной величины. Поэтому слухи о скорой смерти доллара, скорее всего, в очередной раз преувеличены.

Приложение — Коммерсантъ Деньги (126445)

«Я твердо убежден, что нам нужна отрицательная ставка»,— заявил президент США Дональд Трамп. Председатель Федеральной резервной системы Джером Пауэлл выступил против перспективы установить отрицательные процентные ставки в США, хотя и не полностью исключил этот вариант в качестве потенциального инструмента в будущем.

«Данные об отрицательных ставках противоречивы»,— сказал Джером Пауэлл 12 мая, отвечая на вопросы после выступления на вебинаре, организованном Институтом международной экономики Петерсона. Он отметил, что представители ФРС обсуждали, идти ли в этом направлении по примеру других центробанков, и сказал, что «пока мы не рассматриваем» такой вариант, но отметил, что фискальная политика, возможно, должна сделать больше для борьбы с длительным экономическим ущербом от пандемии коронавируса.

Он отметил, что представители ФРС обсуждали, идти ли в этом направлении по примеру других центробанков, и сказал, что «пока мы не рассматриваем» такой вариант, но отметил, что фискальная политика, возможно, должна сделать больше для борьбы с длительным экономическим ущербом от пандемии коронавируса.

Днем ранее президент США Дональд Трамп написал в Twitter, что «пока другие страны получают преимущества от отрицательных ставок, США также должны принять этот «подарок»». Правда, опыт Японии и ЕС от введения отрицательных процентных ставок свидетельствует: вместо того чтобы стимулировать экономическую активность, такая политика на самом деле может быть дезинфляционной. Дефляция в ряде государств — это одна из сторон начавшейся рецессии мировой экономики. Рецессии всегда снижают уровень инфляции, поскольку появляются избыточные мощности и увеличивается разрыв в объеме производства и потребления. Снижение цен на товары происходит из-за повсеместного падения совокупного потребительского спроса.

На данный момент монетарные стимулы правительств и центральных банков большинства развитых стран являются беспрецедентными. Поэтому сейчас одной из актуальных задач в макроэкономике становится ответ на вопрос: что всех ждет в обозримом будущем — инфляция или дефляция? Инфляция из-за гигантских денежных эмиссий и девальваций валют или дефляция из-за длительного сжатия потребительского спроса? Поможет ли колоссальная денежная и фискальная экспансия избежать «дефляционной спирали» и не приведет ли к гиперинфляции в более отдаленном будущем?

Большинство аналитиков крупных инвестбанков и фондов сходятся во мнении, что краткосрочное воздействие принимаемых мер является дефляционным, но разногласия возникают в отношении более дальней перспективы.

Необычный кризис

Необычность текущего кризиса состоит в том, что ведущие центральные банки мира и правительства развитых и крупных стран вкачали триллионы долларов, евро, иен и юаней в не работающие из-за распространения коронавируса и карантинных мер национальные экономики. В 2008 году и в предыдущие кризисы, даже в периоды войн, экономика не блокировалась так жестко, как сейчас. Монетарные власти многих стран обеспокоены, что длительная и глубокая рецессия может привести к «длительному периоду низкого роста производительности труда и стагнации доходов». А это уже прямой путь дефляции.

В 2008 году и в предыдущие кризисы, даже в периоды войн, экономика не блокировалась так жестко, как сейчас. Монетарные власти многих стран обеспокоены, что длительная и глубокая рецессия может привести к «длительному периоду низкого роста производительности труда и стагнации доходов». А это уже прямой путь дефляции.

Развитые страны могут войти в дефляционную спираль в ближайшее время или уже находятся в ней.

Инфляция в развивающихся странах также сейчас продолжает снижаться. Банк России констатирует в своих комментариях и пресс-релизах, что ограничительные меры снижают и внешний, и внутренний спросы и это становится значимым дезинфляционным фактором на длительный период. В Китае экономика переживает самый сильный спад за последние десятилетия. Там падение инфляции потребительских цен и цен производителей также отражает слабый спрос как внутри страны, так и за рубежом.

Сложившаяся ситуация заставляет вспомнить дефляцию Великой депрессии, причинами которой стали резкое сокращение кредитования и массовые банкротства, вызвавшие спрос на наличные деньги. Но тогда ФРС США сократила денежную массу на 30% в соответствии с ее новой монетарной политикой, вместо того чтобы удовлетворить спрос на деньги. Банковская система начала обрушаться, что вызвало одновременное падение объемов кредитования и предложения денег, а также снижение скорости денежного обращения. Дефляция цен продолжалась даже тогда, когда начался рост денежной массы.

Но тогда ФРС США сократила денежную массу на 30% в соответствии с ее новой монетарной политикой, вместо того чтобы удовлетворить спрос на деньги. Банковская система начала обрушаться, что вызвало одновременное падение объемов кредитования и предложения денег, а также снижение скорости денежного обращения. Дефляция цен продолжалась даже тогда, когда начался рост денежной массы.

Остается лишь надеяться, что некоторые центральные банки (не будем показывать пальцем), откровенно не желающие увеличивать денежное предложение в кризис, не повторят ошибки ФРС 30-х годов прошлого века.

Если же к дезинфляционным процессам добавляется политика бюджетной экономии или приостановка инвестиционных программ, лишающая предприятия госзаказов, а граждан дополнительной социальной поддержки, и при этом начинается кредитное сжатие, когда банки сокращают кредитование из-за высоких рисков, а компании, находясь в катастрофическом положении, стремятся сократить любые издержки и по возможности погасить кредиты, чтобы уменьшить нагрузку на бизнес, то в этом случае в экономике начинает раскручиваться так называемая дефляционная спираль. Доходы населения и потребительский спрос продолжают падать при одновременном росте безработицы, что лишь увеличивает экономические и социальные проблемы в стране.

Доходы населения и потребительский спрос продолжают падать при одновременном росте безработицы, что лишь увеличивает экономические и социальные проблемы в стране.

Немного теории

Инфляция — это устойчивое повышение общего уровня цен на товары и услуги в экономике в течение определенного периода. При инфляции происходит потеря реальной стоимости денег как средства расчетов внутри экономики. Считается, что высокие темпы инфляции обусловлены чрезмерным ростом денежной массы. Инфляция негативно влияет на сбережения и инвестиции, но при умеренных уровнях инфляция может стимулировать рост экономики, сокращать безработицу и позволяет правительствам и центральным банкам более свободно проводить денежно-кредитную политику, поощрять кредитование экономик и избегать неэффективности, связанной с дефляцией.

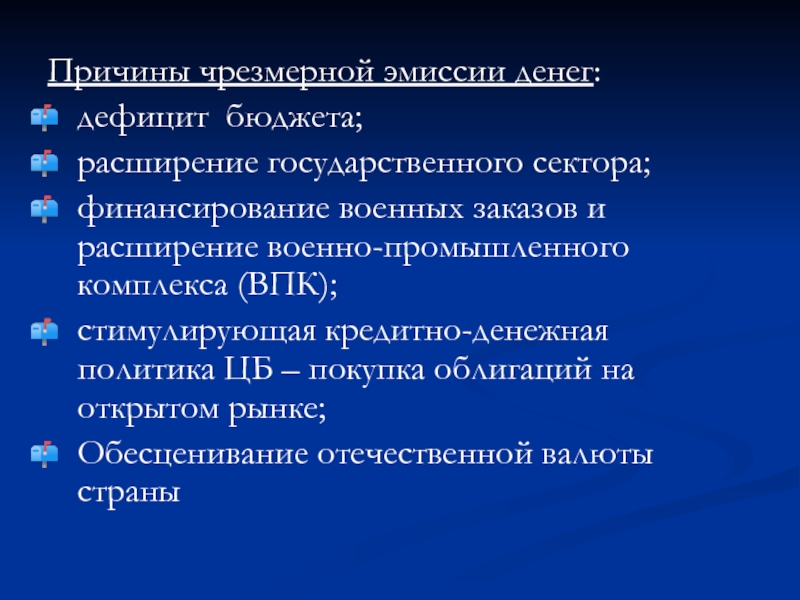

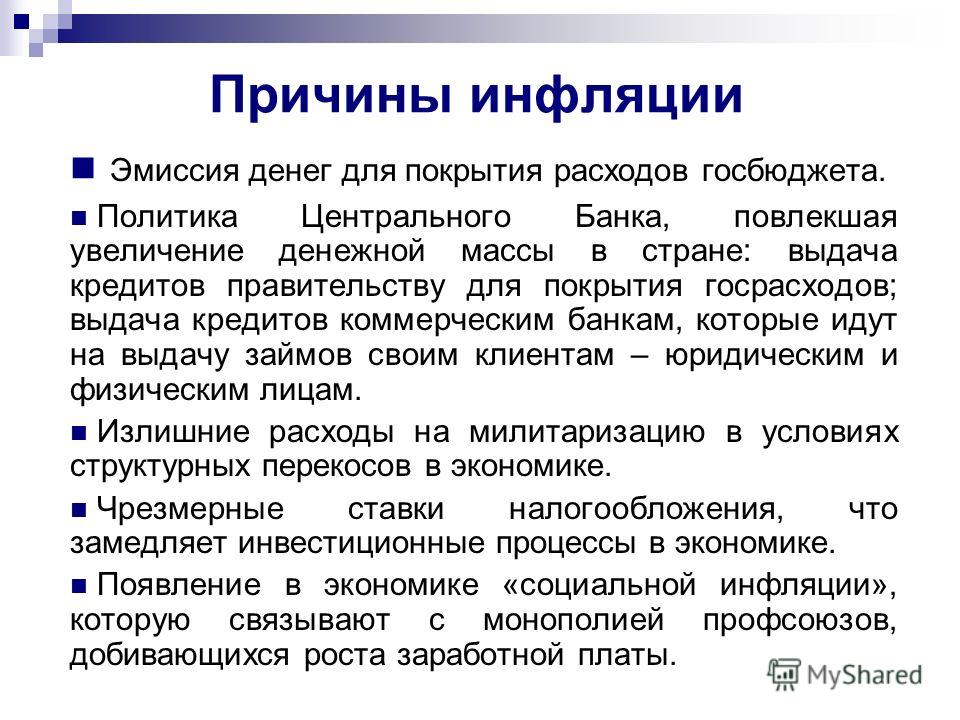

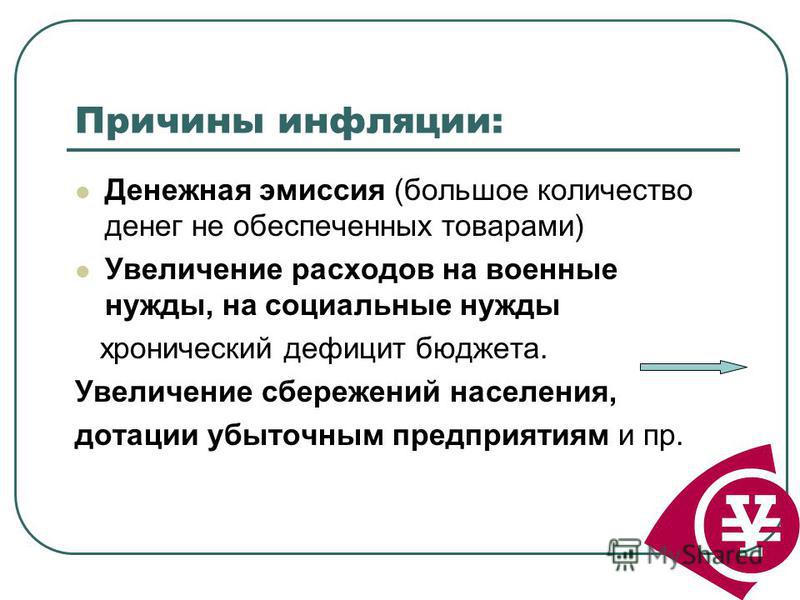

Существуют две противоположные точки зрения на природу инфляции. Монетаристы считают, что в инфляции виноват рост денежной массы из-за эмиссии. Согласно монетарной теории, длительный устойчивый период инфляции вызван тем, что денежная масса растет быстрее, чем темпы экономического роста.

Кейнсианцы отводят основную роль в росте инфляции совокупному спросу, полагая, что денежная масса является только одним из множества факторов, влияющих на совокупный спрос, который существует не благодаря наличию денег, а благодаря величине предложения товаров и услуг. Скорость обращения денег, обслуживающих товарные потоки, также влияет на величину инфляции.

Противоположностью инфляции является дефляция — устойчивое снижение цен на товары и услуги. С точки зрения монетарной теории дефляция вызвана прежде всего снижением скорости движения денег и/или объема денежной массы на душу населения. Но текущая ситуация сочетания дефляции с гигантской денежной накачкой в разных частях планеты ставит эту теорию под сомнение.

Дефляция возникает при низком спросе или при недостаточном денежном предложении, а также при перепроизводстве товаров, когда повышение эффективности производства снижает общую цену товаров. Вывод производств из развитых стран в Юго-Восточную Азию привел к удешевлению товаров, но одновременно возник феномен экспорта дефляции.

Дефляция также связана с неприятием риска, что явно демонстрирует финансовая система Евросоюза, и даже отрицательные процентные ставки, введенные Европейским центральным банком, не в состоянии простимулировать кредитование на необходимом для экономики уровне.

Наблюдаемый сейчас в развитых странах дефляционный шок из-за коронавирусной остановки экономик становится дополнительной проблемой, поскольку дефляция увеличивает реальную стоимость долга, который и так сейчас растет очень быстрыми темпами. Дефляция также может усугубить рецессию, но главная опасность дефляции состоит в раскрутке «дефляционный спирали», когда падение экономики приводит к снижению цен, а вслед за этим к сокращению инвестиций и объемов производства, что, в свою очередь, провоцирует дальнейшее сжатие экономики, ведет к остановке предприятий, уменьшению занятости, падению общего потребления и к еще большей дефляции.

В России уже много лет существует «скрытая дефляция», поскольку из-за многолетнего падения уровня жизни большинства граждан происходит смещение покупательского спроса в сторону более дешевых и менее качественных продуктов и товаров. То есть происходит относительное удешевление средней потребительской корзины, несмотря на ее номинальный рост, потому что из-за падения реальных располагаемых денежных доходов людям приходится постоянно экономить и отказываться от привычных продуктов.

То есть происходит относительное удешевление средней потребительской корзины, несмотря на ее номинальный рост, потому что из-за падения реальных располагаемых денежных доходов людям приходится постоянно экономить и отказываться от привычных продуктов.

А еще есть такие явления, как: дезинфляция — снижение уровня инфляции; гиперинфляция — неконтролируемый рост инфляции; стагфляция — сочетание инфляции, медленного экономического роста и высокой безработицы; рефляция — попытка поднять общий уровень цен для противодействия дефляционному давлению; наконец, инфляция цен активов — общий рост цен на финансовые активы без соответствующего повышения цен на товары или услуги.

Большинство этих явления мы как раз и наблюдаем в ходе этого необычного коронакризиса и рецессии мировой экономики.

Эффект Кантильона

Банкир ирландского происхождения Ричард Кантильон, автор «Эссе о природе торговли» (Essai sur la nature du commerce en general) и предшественник Адама Смита, приблизительно в 1730 году открыл причинно-следственный эффект, объясняющий поведение рыночных цен и инфляцию, различая при этом богатство и деньги.

Эффект Кантильона заключается в том, что инфляция возникает постепенно в разных сегментах рынка. Денежная эмиссия центральных банков никогда не приводит к равномерному распределению денег между экономическими субъектами и агентами. У кого-то вновь напечатанные деньги появляются раньше, у кого-то — позже.

Те, кто получил деньги раньше других, получают преимущества и возможности их использования до момента повышения цен из-за прироста денежной массы. К остальным участникам экономических отношений эти новые эмиссионные деньги дойдут уже после того, как цены начнут расти. Поскольку интересы у экономических субъектов и посредников разные, цены поднимаются неравномерно. Эмиссия большого количества дешевых денег не означает, что спрос на все будет увеличиваться синхронно. Одни активы и товары растут в цене быстрее, чем другие.

Именно это явление мы сейчас наблюдаем на мировых финансовых рынках. Там происходит инфляция активов — акции и облигации растут в цене, быстро восстанавливаясь после обвала рынков в первом квартале 2020 года, потому что новые эмиссионные деньги достались в основном финансовым агентам, фондам и банкам. И эйфория, царящая на фондовых площадках, никак не соответствует ужасающему состоянию мировой экономики.

И эйфория, царящая на фондовых площадках, никак не соответствует ужасающему состоянию мировой экономики.

Эти новые деньги либо опять сгорят в огне очередного финансового кризиса, и центробанкам придется срочно «допечатывать» новые десятки триллионов, либо будут перетекать в реальную экономику, не способную пока производить товары и услуги в прежних докоронакризисных объемах, и это начнет вызывать рост цен, переходящий в очевидную и, скорее всего, в неуправляемую инфляцию.

Бифляция

Инфляция неравномерна по всем активам, товарам и услугам и зависит от различий на рынках, а также от того, где вновь созданные деньги и кредит входят в экономику.

Поскольку эффект Кантильона уже проявился на финансовых рынках, можно смело делать предположения, что мир сейчас находится в состоянии бифляции, когда инфляционные и дефляционные процессы идут в мировой экономике одновременно. Как правило, бифляция возникает в том случае, если для оживления стагнирующей экономики применяются монетарные стимулы.

Именно сейчас можно в реальном времени наблюдать, как деньги, добавленные в экономику через кредитование и покупку активов центральными банками, появляются в определенных странах и сегментах экономики, но не на всех рынках одновременно. Процессы начинают растягиваться во времени и в региональных пространствах, что будет искажать восприятие проблемы. Разрушающаяся глобализация, с одной стороны, еще связывает большинство стран и рынков, но рвущиеся товарные и производственные цепочки и сокращающиеся трансграничные потоки капитала вносят хаос в мировые экономические процессы, создавая в одних странах дефляцию, а в других — скрытую пока инфляцию. Инфляция в ряде стран может возникнуть в результате сбоев в цепочке поставок, приводящих к дефициту, при одновременной денежной эмиссии, призванной помочь экономике.

Людвиг фон Мизес, один из столпов австрийской школы экономики и основатель философии либертарианства, подчеркивал, что инфляция обязательно последует, если будет происходить увеличение количества денег, которое не компенсируется соответствующим экономическим ростом и увеличением потребности в деньгах.

Признаком роста инфляционных ожиданий является восходящий тренд в котировках золота, которые обновляют многолетние максимумы из-за экспансионистской политики центральных банков и бегства инвесторов от риска.

Долговой фактор

Но пока существенным фактором сдерживания инфляции является замедление скорости обращения денег, которая имеет тенденцию снижаться по мере роста уровня долга. А долги в мире растут беспрецедентными темпами. Общий размер глобального долга на начало 2020 года составлял $253 трлн (322% глобального ВВП), на долю развитых государств приходилось $180 трлн совокупного долга, у развивающихся — $73 трлн. К концу первого квартала объем долга превысил отметку $257 трлн.

По оценкам The Institute of International Finance, общий долг правительства, компаний и граждан составляет 327% ВВП, в Европе — 388% ВВП, в Китае — 310%, в Японии — 540%.

Такой уровень долга приводит значительному падению скорости движения денег, что резко снижает эффективность денежно-кредитной политики, и продолжается это уже больше десяти лет.

Более высокий уровень долга, особенно долга в непроизводственной сфере, который не генерирует стабильный поток доходов, приводит к дефляции, а не к инфляции в экономике.

Перспективы

Кризис этот нетипичный, и на этот раз все может оказаться иначе, чем в 2008, 1998 или 1987 годах. Пока самые значительные инфляционный риски лежат в области фискальной и монетарной реакции на продолжающийся кризис. Если нынешних беспрецедентных стимулов для выхода мировой экономики окажется недостаточно, вторая, еще более мощная волна кризиса не заставит себя ждать. Реакцией станет новая фискальная и монетарная политика, которая, скорее всего, сведется к прямому печатанию денег, потому что все остальные стимулы будут исчерпаны, что и вызовет «инфляционную спираль».

Увеличение расходов путем роста долга — процесс не бесконечный. Дилемма центробанков — «проблема ликвидности или проблема платежеспособности», по всей вероятности, будет решаться в пользу ликвидности, выкупа долгов и национализации компаний, попавших в катастрофические ситуации. Для этих целей рост денежной массы должен оставаться повышенным, иначе все быстро выйдет из-под контроля.

Для этих целей рост денежной массы должен оставаться повышенным, иначе все быстро выйдет из-под контроля.

Таким образом, складывающаяся сейчас ситуация глобальной дефляции в обозримом будущем сменится несинхронными всплесками инфляции, переходящими от региона к региону, а затем и последующими реальными экономическими потрясениями уже глобального характера.

Александр Лосев, гендиректор УК «Спутник — управление капиталом»

Неконтролируемая эмиссия денег приведет к росту цен » Слово и Дело

Дмитрий Яблоновскийфинансовый аналитикВ Украине инфляция будет расти умеренными темпами. В частности, это связано с ситуацией на валютном рынке. В комментарии «Слово и дело» заместитель исполнительного директора Центра экономической стратегии Дмитрий Яблоновский отметил, что неконтролируемая эмиссия денег может ускорить инфляцию.

«На инфляцию может повлиять денежное предложение, потому что сейчас очень много идей, что надо добавить в экономику денег, сделать эмиссию. Если говорить о такой экономике, как наша, если просто выпустить в обращение деньги в достаточно большом количестве, то существует риск что, вместо того, чтобы получить стимулирования экономического роста, мы получим рост цен. Наверняка, такая неконтролируемая эмиссия денег может реально стать фактором инфляции в стране», — сказал Яблоновский.

Если говорить о такой экономике, как наша, если просто выпустить в обращение деньги в достаточно большом количестве, то существует риск что, вместо того, чтобы получить стимулирования экономического роста, мы получим рост цен. Наверняка, такая неконтролируемая эмиссия денег может реально стать фактором инфляции в стране», — сказал Яблоновский.

Он добавил, что пока нет условий, чтобы увеличение денежной массы ушло на кредитование бизнеса.

По мнению эксперта, также это связано и с тем, что инвестиционный климат в Украине не улучшается, поэтому от эмиссии денег улучшение роста экономики ждать не стоит. Яблоновский пояснил, что в таком случае, если деньги не пойдут на инвестиции, они пойдут на потребление.

«Если экономика растет и вы начинаете кредитовать бизнес, то, в принципе, денежная масса тоже начинает расти, но для этого необходимо, чтобы экономические предприятия готовы были взять эти кредиты и готовы были инвестировать», – резюмировал Дмитрий Яблоновский.

Напомним, по прогнозу Всемирного банка экономика Украины из-за кризиса, вызванного пандемией коронавируса, сократится в текущем году на 3,5%.

Как известно, за апрель падение экономики Украины ускорилось с 1,5% до 5%.

Подписывайтесь на наш аккаунт в Telegram, чтобы первыми получать важные новости и аналитику.

Денежная эмиссия — CEOpedia | Управление онлайн

Срок эмиссия денег (или создание денег означает введение в обращение в экономике наличных или безналичных денег. Это в основном функция центральных банков в каждой стране, но коммерческие банки также могут косвенно создавать Деньги.

Денежная эмиссия центральным банком

Центральный банк также выпускает банкноты и монеты. Принятие банкнот в качестве законного способа оплаты, позволяющего регулировать обязательства (долги), не подлежит сомнению, но существует предельная сумма, выше которой можно отказаться от регулирования комиссионных сборов в монетах.

Центральный банк также эмитирует безналичные деньги и таким образом выдает кредиты коммерческим банкам. В обоснованных случаях безналичные деньги можно обменять на наличные — ЦБ печатает банкноты (безналичные деньги становятся эквивалентом наличных денег).

Эмиссия денег в закрытой экономике

В прошлом центральные банки вводили в обращение банкноты (печатали, создавали деньги) при покупке благородных металлов (золота или серебра — при стабильном паритете) или путем предоставления кредитов коммерческим банкам и правительству.Таким образом, общая номинальная стоимость наличных денег состояла из наличных денег в обращении в виде долгов в центральном банке и накопленной руды в сокровищнице. Вновь введены в обращение проценты по долгу.

Открытая экономика, фиксированный обменный курс

Во времена возрастания значения международной торговли появилась новая возможность эмиссии денег. Благодаря соблюдению законных местных средств платежа центральными банками отдельных стран, они получили возможность увеличения количества наличных денег аналогично покупке руды. Прежде всего, эта возможность особенно положительно повлияла на импортеров и не нанесла вреда экспортерам.

Прежде всего, эта возможность особенно положительно повлияла на импортеров и не нанесла вреда экспортерам.

Однако развитие международного обмена привело к некоторой несбалансированной ситуации, потому что некоторые страны начали накапливать иностранную валюту, они продавали за границу больше товаров, чем покупали, резервы иностранной валюты росли. И эта ситуация может закончиться ударом в стране, запасы которой вырастут до таких размеров, что их обмен на руды может привести к потере беглости.

В связи с вышеизложенным, эта ситуация может создать краткосрочные преимущества для импортеров. Но эта выгода может стать серьезной проблемой, если сделка будет учитываться в рудах. Это не меняет того факта, что эмиссия большего количества денег в виде долга стала возможной, и развитые страны справляются с этой проблемой путем изменения паритета обменных валют.

Ставка ликвидной валюты

После падения Бреттон-Вудской системы единственным способом увеличения денежной базы стали долги оставшихся субъектов в Центральном банке.

Эмиссия денег коммерческими банками

Коммерческие банки имеют возможность эмиссии денег в основном путем предоставления кредитов своим клиентам. Таким образом, увеличение долгов в банках дает возможность увеличить номинальную стоимость безналичных денег в обращении. Выплата капитальных вложений означает возврат денег на длительный срок. Проценты рассматриваются как доход, а возвращаются в обращение как расходы.

Возможные угрозы, связанные с эмиссией долговых денег

Отсутствие связи между реальным спросом на деньги и общей номинальной стоимостью денег, находящихся в обращении, вызывает проблемы инфляционного и дефляционного характера.

Вначале интенсивная кредитная деятельность увеличивает доходы и, как следствие, кредитоспособность. Однако в определенный момент уже невозможно увеличить производство, что может вызвать инфляцию, и если создание денег не удовлетворяет потребности реальной экономики, у нас может быть рецессия.

Очевидно, что в худшей ситуации находятся те, кто больше всего вовлечен в долги, но все меньшая и меньшая денежная масса в результате выплаты долгов (снижение кредитоспособности системы) поражает следующие отрасли экономики (в меньших масштабах). или в большей степени вовлечены в долги и связаны друг с другом).

или в большей степени вовлечены в долги и связаны друг с другом).

Альтернативные решения эмиссии денег

Вопрос об оптимальном количестве денег в литературе очень часто возникает в экономике. Согласно одной из идей, общая номинальная стоимость денег в обращении должна равняться общей стоимости доступных товаров на рынке. Описанные выше системы не гарантируют этого в среднем и длительном периоде. Альтернативные исследования тоже не гарантируют этого, но они дают некоторые советы. Вот несколько примеров альтернативных теорий денег:

- Австрийская теория денег — они предлагают введение золотого стандарта или отмену государственной монополии на производство денег,

- банк времени — означает учреждение, основанное на безналичном обмене услугами между своими членами,

- социальный кредит — эмиссия денег зависит от субъектов (не только банков), которые обязаны реализовать что-то полезное,

- номиналистическая теория денег — эта идея ослабляет легитимность теории металлов (руды) и утверждает, что только благородные металлы могут выполнять функции денег,

- деньги труда — фундаментальным для этой теории является труд как наиболее важный аспект, он приводит к регистрации количества труда (работы), затрачиваемого на производство данных товаров (трудовые связи будут обмениваться на эквивалентные разные товары) .

См. Также:

Список литературы

- Bayoumi, T.A., Eichengreen, B.J., & Eichengreen, B.J. (1994). Одни деньги или много ?: Анализируем перспективы валютной унификации в различных частях мира (Том 76). Принстон: Отдел международных финансов экономического факультета Принстонского университета.

- Дэвидсон П. и Вайнтрауб С. (1973). Деньги как причина и следствие . Экономический журнал, 83 (332), 1117-1132.

- Гудхарт, К. А. Э. (1995). Центральный банк и финансовая система . MIT Press.

- Гэлбрейт, Дж. К. (1975). Деньги, откуда пришли, куда пошли . Хоутон Миффлин.

- Гэлбрейт, Дж. К. (2008). Крах монетаризма и неуместность нового монетарного консенсуса . Аналитическая записка, Институт Леви Бард-Колледжа, 1.

- Дэвидсон П. и Вайнтрауб С. (1973). Деньги как причина и следствие . Экономический журнал, 83 (332), 1117-1132.

Автор: Петр Гавлевич

Понимание того, как Федеральная резервная система создает деньги

Федеральная резервная система — центральный банк Соединенных Штатов; это, пожалуй, самый влиятельный экономический институт в мире. Одна из главных обязанностей, изложенных в уставе Федеральной резервной системы, также называемой Хартией ФРС, — это управление общим объемом невыплаченных долларов США и их заменителей. ФРС несет ответственность за создание или уничтожение миллиардов долларов каждый день.

Одна из главных обязанностей, изложенных в уставе Федеральной резервной системы, также называемой Хартией ФРС, — это управление общим объемом невыплаченных долларов США и их заменителей. ФРС несет ответственность за создание или уничтожение миллиардов долларов каждый день.

Несмотря на то, что современной Федеральной резервной системе поручено запускать печатный станок для долларовых банкнот, он больше не просто выпускает новые бумажные банкноты с помощью машины. Некоторое количество реальных долларовых копий все еще имеет место (с помощью Министерства финансов США), но подавляющая часть американской денежной массы дебетуется в цифровом виде и зачисляется в крупные банки. Создание реальных денег происходит после того, как банки ссужают эти новые балансы экономике в целом.

Ключевые выводы

- Федеральная резервная система, как центральный банк Америки, отвечает за контроль денежной массы США.С. доллар.

- ФРС создает деньги посредством операций на открытом рынке, то есть покупки ценных бумаг на рынке с использованием новых денег или путем создания банковских резервов, выдаваемых коммерческим банкам.

- Банковские резервы затем умножаются с помощью банковского обслуживания с частичным резервированием, когда банки могут ссудить часть имеющихся у них депозитов.

Определение денежной массы

Федеральный комитет по открытым рынкам (FOMC) и связанные с ним экономические советники регулярно встречаются для оценки U.Денежная масса и общее экономическое состояние. Если будет определено, что необходимо создать новые деньги, то ФРС нацелена на определенный уровень вливания денег и устанавливает соответствующую политику.

Трудно отследить реальную сумму денег в экономике, потому что многие вещи можно определить как деньги. Очевидно, бумажные банкноты и металлические монеты — это деньги, а сберегательные и текущие счета представляют собой прямые и ликвидные денежные остатки. Фонды денежного рынка, краткосрочные ноты и другие резервы также часто учитываются.Тем не менее, ФРС может только приблизительно оценить денежную массу.

ФРС может инициировать операции на открытом рынке (OMO), где она покупает и продает казначейские облигации для вливания или поглощения денег. Он может использовать договоры обратного выкупа для временного расширения. Он может использовать дисконтное окно для краткосрочных ссуд банкам. Безусловно, наиболее частым результатом является увеличение банковских резервов. Итак, если ФРС хочет влить в экономику 1 миллиард долларов, она может просто купить на рынке казначейских облигаций на 1 миллиард долларов, создав 1 миллиард долларов новых денег.

Различные типы денег в денежной массе обычно классифицируются как M, например M0, M1, M2 и M3, в зависимости от типа и размера счета, на котором хранится инструмент. Не все классификации широко распространены. используется, и каждая страна может использовать разные классификации. Денежная масса отражает различные типы ликвидности, которые каждый тип денег имеет в экономике. Он разбит на разные категории ликвидности (или расходуемости).

Федеральная резервная система использует денежные агрегаты в качестве показателя того, как операции на открытом рынке, такие как торговля казначейскими ценными бумагами или изменение учетной ставки, влияют на экономику.Инвесторы и экономисты внимательно наблюдают за агрегатами, потому что они предлагают более точное описание фактического размера рабочей денежной массы страны. Изучая еженедельные отчеты с данными M1 и M2, инвесторы могут измерять скорость изменения денежных агрегатов и скорость денежного обращения. общий.

Механизм создания денег

На заре существования центрального банка создание денег было физической реальностью; новые бумажные банкноты и новые металлические монеты будут изготовлены, отпечатаны с помощью устройств защиты от мошенничества и впоследствии выпущены для всеобщего сведения (почти всегда через какое-либо государственное учреждение или бизнес с политическими связями).

С тех пор центральные банки стали гораздо более изобретательными в технологическом плане. ФРС выяснила, что деньги не обязательно должны присутствовать физически, чтобы работать на бирже. Компании и потребители могут использовать чеки, дебетовые и кредитные карты, переводы баланса и онлайн-транзакции. Создание денег также не обязательно должно быть физическим; центральный банк может просто представить себе новые долларовые остатки и зачислить их на другие счета.

Современная Федеральная резервная система разрабатывает новые легко сжижаемые счета, такие как U.S. Treasuries и добавляет их к существующим банковским резервам. Обычно банки продают другие денежные и финансовые активы для получения этих средств.

Это имеет тот же эффект, что и распечатка новых банкнот и их транспортировка в хранилища банка, но это дешевле. Это так же инфляционно, и вновь зачисленные денежные остатки учитываются в экономике так же, как и физические счета.

Федеральный резервный банк должен уничтожить валюту, если она повреждена или не соответствует стандартам качества.

Воронка кредитного рынка

Предположим, что Казначейство США печатает новые банкноты на 10 миллиардов долларов, а Федеральная резервная система кредитует дополнительные 90 миллиардов долларов на легко сжижаемых счетах. Сначала может показаться, что экономика только что получила денежный приток в размере 100 миллиардов долларов, но это лишь очень небольшой процент от реального денежного образования.

Это связано с ролью банков и других кредитных организаций, которые получают новые деньги. Почти все эти дополнительные 100 миллиардов долларов поступают в банковские резервы.Банки не просто сидят на всех этих деньгах, даже несмотря на то, что ФРС теперь платит им 0,25% процентов только за то, чтобы просто разместить деньги в Федеральном банке. Большая часть этих денег ссужается правительствам, предприятиям и частным лицам.

Кредитные рынки превратились в воронку для распределения денег. Однако в банковской системе с частичным резервированием новые ссуды фактически создают еще больше новых денег. При нормативе обязательных резервов в размере 10% новые банковские резервы в размере 100 миллиардов долларов потенциально могут привести к номинальному увеличению денежной массы на 1 триллион долларов.

Банковское дело с частичным резервированием и денежный мультипликатор

В современной банковской системе центральный банк создает денежные резервы и отправляет их коммерческим банкам. Затем банки могут ссужать большую часть этих денег до определенного лимита, известного как обязательные резервы, который в США составлял около 10%.

Таким образом, если ФРС предоставит банку резерв на сумму 1 миллиард долларов, он сможет ссудить заемщикам 900 миллионов долларов. Затем эти заемщики в конечном итоге депонируют эти средства обратно в банковские системы (прямо или косвенно от людей, которым выплачиваются ссуды), которые затем могут быть предоставлены в ссуду под 90% — так что, если эти 900 миллионов долларов будут депонированы, могут быть добавлены дополнительные 810 миллионов долларов. быть депонированным.В конечном итоге, благодаря эффекту денежного мультипликатора, 1 миллиард долларов резервов превратится в 10 миллиардов долларов в виде новых кредитных денег в экономике.

Денежно-кредитная политика и инфляция

В чисто экономическом смысле инфляция означает общее повышение уровня цен из-за увеличения количества денег; рост денежной массы увеличивается быстрее, чем уровень производительности в экономике. Точный характер повышения цен является предметом многочисленных экономических споров, но слово «инфляция» в данном контексте узко относится к денежному явлению.

Используя эти конкретные параметры, термин дефляция используется для описания производительности, возрастающей быстрее, чем денежная масса. Это приводит к общему снижению цен и стоимости жизни, что, как ни парадоксально считают многие экономисты, вредным. Аргументы против дефляции восходят к парадоксу бережливости Джона Мейнарда Кейнса. Исходя из этого убеждения, большинство центральных банков проводят слегка инфляционную денежно-кредитную политику для защиты от дефляции.

Ключевые выводы

- Центральные банки сегодня в основном используют таргетирование инфляции, чтобы поддерживать стабильный экономический рост и стабильные цены.

- При целевом уровне инфляции 2–3%, когда цены в экономике отклоняются, центральный банк может принять денежно-кредитную политику, чтобы попытаться восстановить этот целевой показатель.

- Если инфляция растет, повышение процентных ставок или ограничение денежной массы являются сдерживающей денежно-кредитной политикой, направленной на снижение инфляции.

Инфляционное таргетирование

Большинство современных центральных банков ориентируют уровень инфляции в стране в качестве основного показателя денежно-кредитной политики — обычно на уровне 2-3% годовой инфляции.Если цены растут быстрее, центральные банки ужесточают денежно-кредитную политику, повышая процентные ставки или применяя другие жесткие меры. Более высокие процентные ставки делают заимствования более дорогими, сокращая как потребление, так и инвестиции, которые в значительной степени зависят от кредита. Аналогичным образом, если инфляция упадет, а объем производства снизится, центральный банк снизит процентные ставки и удешевит займы, а также ряд других возможных инструментов политики расширения.

В качестве стратегии таргетирование инфляции рассматривает основной задачей центрального банка как поддержание стабильности цен.Все инструменты денежно-кредитной политики, которыми располагает центральный банк, включая операции на открытом рынке и дисконтное кредитование, можно использовать в общей стратегии таргетирования инфляции. Таргетирование инфляции можно противопоставить стратегиям центральных банков, нацеленным на другие показатели экономической деятельности в качестве своих основных целей, таких как нацеливание на обменные курсы валют, уровень безработицы или темпы роста номинального валового внутреннего продукта (ВВП).

Как центральные банки влияют на денежную массу

Современные правительства и центральные банки редко когда-либо печатают и распределяют физические деньги, чтобы повлиять на денежную массу, вместо этого полагаясь на другие средства контроля, такие как процентные ставки для межбанковского кредитования.Для этого есть несколько причин, но две самые крупные: 1) новые финансовые инструменты, остатки на электронных счетах и другие изменения в способах хранения денег отдельными лицами делают базовый денежно-кредитный контроль менее предсказуемым; и 2) история породила более чем несколько катастроф, связанных с печатанием денег, которые привели к гиперинфляции и массовой рецессии.

Федеральная резервная система США перешла от контроля реальных денежных агрегатов или количества банкнот в обращении к изменению ключевых процентных ставок, которые иногда называют «ценой денег».«Корректировка процентных ставок влияет на объемы заимствований, сбережений и расходов в экономике.

Когда, например, повышаются процентные ставки, вкладчики могут зарабатывать больше на своих депозитных счетах до востребования и с большей вероятностью откладывают текущее потребление для будущего потребления. И наоборот, брать деньги в долг дороже, что препятствует кредитованию. Поскольку кредитование в современной банковской системе с частичным резервированием фактически создает «новые» деньги, сдерживание кредитования замедляет темпы роста денежной массы и инфляции.Обратное верно, если процентные ставки снижаются; сбережения менее привлекательны, займы дешевле, а расходы, вероятно, увеличатся и т. д.

Увеличение и уменьшение спроса

Короче говоря, центральные банки манипулируют процентными ставками для увеличения или уменьшения текущего спроса на товары и услуги, уровня экономической производительности, воздействия мультипликатора банковских денег и инфляции. Однако многие последствия денежно-кредитной политики задерживаются и их трудно оценить.Кроме того, участники экономической деятельности становятся все более чувствительными к сигналам денежно-кредитной политики и их ожиданиям в отношении будущего.

Есть несколько способов, которыми Федеральная резервная система контролирует денежную массу; он участвует в так называемых «операциях на открытом рынке», посредством которых федеральные банки покупают и продают государственные облигации. Покупка облигаций вводит новые доллары в экономику, в то время как продажа облигаций истощает доллары из обращения. Меры так называемого количественного смягчения (QE) являются продолжением этих операций.Кроме того, Федеральная резервная система может изменять резервные требования в других банках, ограничивая или увеличивая влияние денежных мультипликаторов. Экономисты продолжают спорить о полезности денежно-кредитной политики, но она остается самым прямым инструментом центральных банков для борьбы или создания инфляции.

денежной массы — Инфляция, причина или результат денежной эмиссии?

Проблемной частью утверждения является часть « по другим причинам, здесь не важна «. Другими словами: «игнорировать общее равновесие», что является недопустимым заявлением при обсуждении политики и действий правительства.

Рассмотрим наивную количественную теорию денег:

$$ PQ = VM \ tag {1} $$ $ P $ — это уровень цен, $ Q $ — произведенный выпуск (измеряется в количестве , количество ), $ M $ — денежная масса, а $ V $ — «скорость обращения денег», индикатор «технологии транзакций» в экономия, насколько быстро деньги обращаются для расчетов по сделкам.

Предположим, что мы говорим о «маленькой» стране, которой необходимо импортировать основные факторы производства, такие как сырье или энергия.«Маленький» здесь означает «не имеющий рыночной власти». Такая страна очень ценится на международном рынке. Более того, возможности замены этих факторов обычно малы или отсутствуют.

Конкурентные рынки или нет, выпуск экономики будет распределяться по факторам производства, и для наших целей не имеет значения, будут ли «капитальные ренты» и «прибыль» или только капитальные ренты. Используйте для удобства три производственных фактора и напишите

.$$ PQ = rK + wL + p_fE \ tag {2} $$

, где $ r $ и $ w $ — номинальные, а $ p_fE $ — номинальная стоимость импортированных факторов.Обозначим $ s_f $ иностранный обменный курс (единицы местной валюты на одну единицу иностранной валюты), $ c_f $ цену импортированных факторов в иностранной валюте , поэтому $ p_f = c_fs_f $. Используйте это и замените $ (2) $ на $ (1) $

.$$ rK + wL + c_fs_fE = VM \ tag {3} $$

Если что-то случится с международным рынком и $ c_f $ поднимется до $ c_f ‘> c_f $, это будет иметь тенденцию увеличивать левую часть. Это «что-то» на международном рынке факторов производства не связано с уровнем внутреннего производства в $ Q $ или с технологией внутренних денежных операций, $ V $.Более того, по крайней мере в краткосрочной перспективе, замены факторов не произойдет, заработная плата не изменится так легко, и фирмы будут поддерживать свой уровень выпуска при одновременном повышении отпускных цен, чтобы покрыть возросшие издержки производства. А поскольку причины увеличения затрагивают более или менее всю экономику, маловероятно, что конкуренция помешает фирмам сделать это: все они хотят покрыть свои возросшие издержки, все они знают, что рост издержек носит общий характер и поступает из-за границы, поэтому им не нужно вступать в сговор, чтобы выдержать рост цен.Достаточно «общих знаний».

Итак, чтобы сохранить равенство в $ (3) $, оказывается, что у нас должно быть

$$ rK + wL + c_f’s_fE = VM ‘, \; \; M ‘> M \ tag {3} $$

Видите? Это явление называется «импортной инфляцией». Какими бы ни были причины повышения цен («неважные» причины), инфляция не была вызвана увеличением денежной массы (это действительно так), а что еще могло сделать правительство, кроме увеличения денежной массы для обслуживания более высоких цен. номинальный уровень выпуска?

Конечно, история выше не говорит о том, что иностранным факторам производства понадобятся «деньги», которые они принимают, и, скорее всего, это не будет местная валюта этой маленькой страны.И при увеличении денежной массы обменный курс $ s_f $ пострадает (увеличится), потому что $ s_f = h (M), \; \; h ‘> 0 $, что дополнительно увеличивает стоимость импортных факторов в местной валюте и делает увеличение денежной массы эквивалентом «прострелить себе ногу». И это лишь еще один шаг на пути к общему равновесию.

Суть здесь в том, что

a) тривиально , что есть много других факторов, которые могут иметь тенденцию повлиять на цены вверх, кроме увеличения денежной массы

b) при наличии этих других влияний увеличение денежной массы не обязательно является надлежащей реакцией правительства.

Денежно-кредитная политика Федеральной резервной системы в 2020 году

Денежно-кредитная политика Федеральной резервной системы стабилизировала финансовую систему США, но ее способность помочь экономике быстрее восстановиться более ограничена, чем многие люди могут согласиться.

« Мы предоставляли взаймы всеми возможными способами и способами, которые никогда раньше не применялись. ”— Джеремайя Харман, директор Банка Англии, заявление перед Комитетом по уставу банка о политике банка во время паники 1825 года. 1

За последние 12 лет Федеральная резервная система США («ФРС») столкнулась с двумя крупными финансовыми кризисами. Один начал на финансовых рынках (крах жилищного финансирования 2007–2009 гг.), А другой был связан с шоком за пределами (пандемия COVID-19). В каждом случае ФРС ответила набором новых программ, и, несмотря на различия между двумя кризисами, эти действия имели одинаковый эффект: стабилизацию финансовой системы. Но в обоих случаях влияние ФРС на занятость и экономический рост казалось в лучшем случае вялым.

Если ФРС может поддержать шатающуюся финансовую систему с помощью денежно-кредитной политики, почему он не смог помочь экономике быстрее восстановиться? Откровенный ответ заключается в том, что власть ФРС более ограничена, чем многие люди могут согласиться. Во время кризисов 2007–2009 и 2020 годов ФРС использовала множество рычагов в своих усилиях по предотвращению полного краха финансовой системы, но эти рычаги были сосредоточены на поддержании функционирования финансовой системы. Это необходимое, но недостаточное требование для здоровой экономики.Если предприятия по-прежнему будут видеть избыточные мощности, а потребители будут беспокоиться о будущем и не будут тратить деньги, пострадает экономика, а ФРС мало что может сделать. Особенно сегодня, когда процентные ставки уже близки к нулю, у ФРС просто нет инструментов, чтобы вернуть экономику в нужное русло. Чтобы ускорить восстановление, бремя должно быть на Конгрессе и президенте, а не на ФРС, чтобы решить, как лучше всего заставить экономику снова двигаться.

Почему существует ФРС?

Чтобы понять, почему лидеры ФРС предприняли действия, которые они сделали в 2020 году, и почему эти действия имеют важное, но ограниченное влияние, полезно кое-что узнать о целях ФРС.

Финансовая система на первый взгляд кажется очень технической. Но на самом деле это не так уж сложно. Финансовая система — банки, фондовые рынки, специалисты по финансовому планированию, трейдеры, хедж-фонды — существует для того, чтобы подбирать вкладчиков (в основном домашние хозяйства) с людьми и организациями (инвесторами) 2 , которые хотят превратить эти сбережения в основные фонды — здания, машины и даже идеи, которые производят товары и услуги. Участники системы — «финансовые посредники» на финансовом жаргоне — предлагают широкий спектр «продуктов», предназначенных для уравновешивания потребностей и желаний вкладчиков и пользователей этих сбережений (вышеупомянутых инвесторов).Эти инвесторы — это в основном предприятия, которые хотят увеличить свои возможности по производству товаров и услуг за счет покупки капитальных товаров, таких как здания и машины. Финансовые продукты, которые помогают соединить вкладчиков и инвесторов, варьируются от сберегательных счетов в банках до экзотических деривативов.