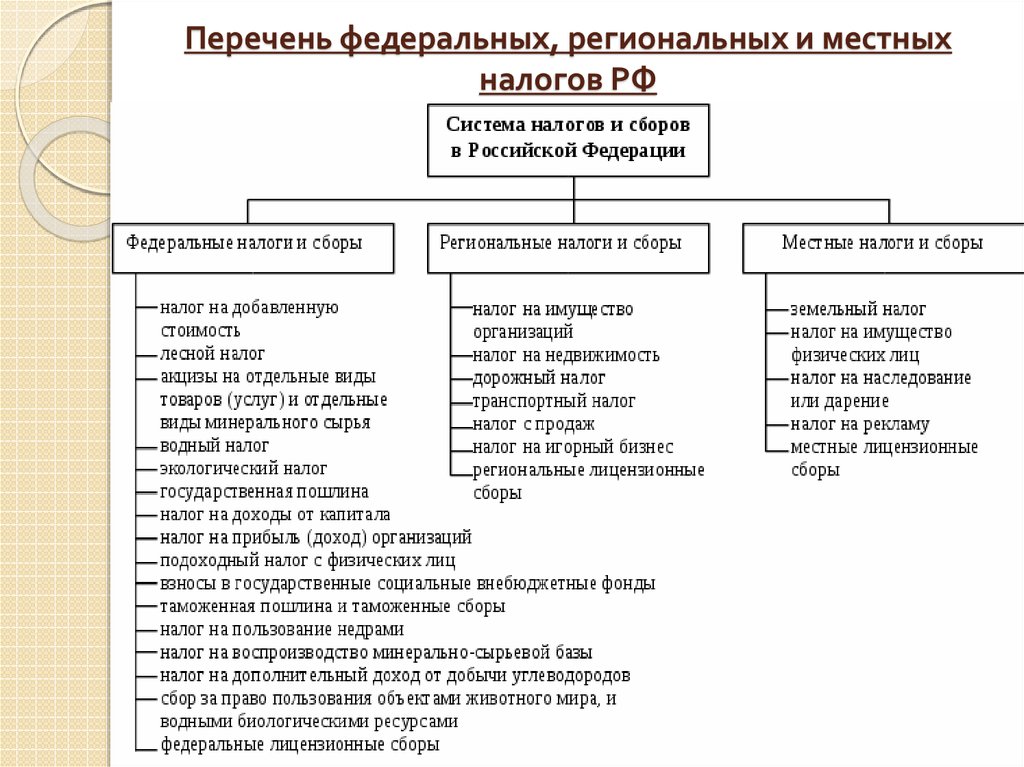

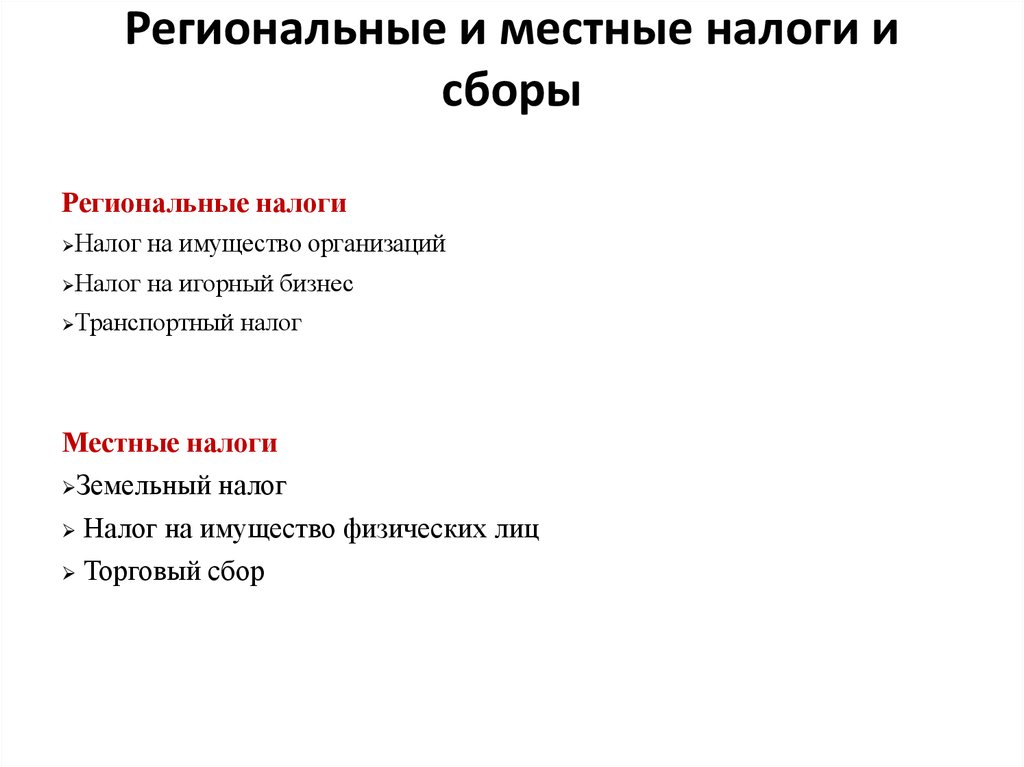

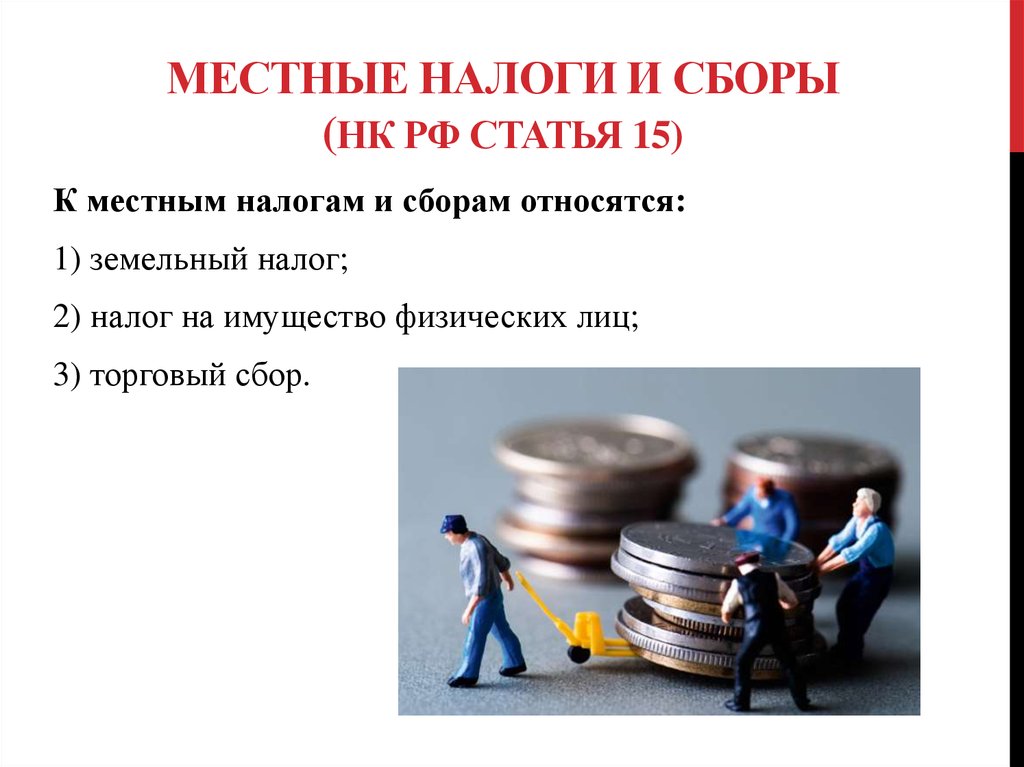

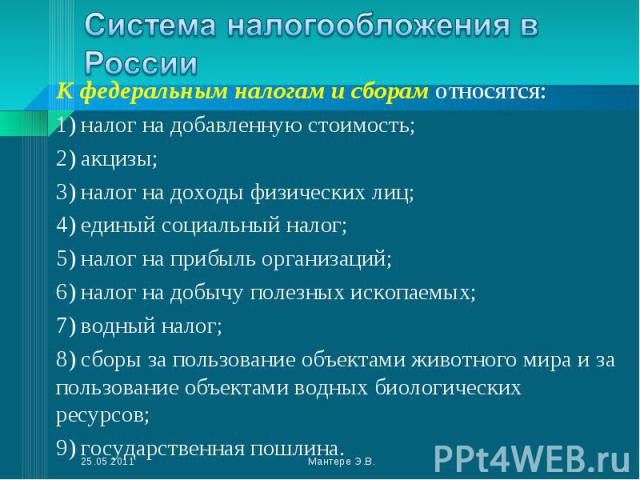

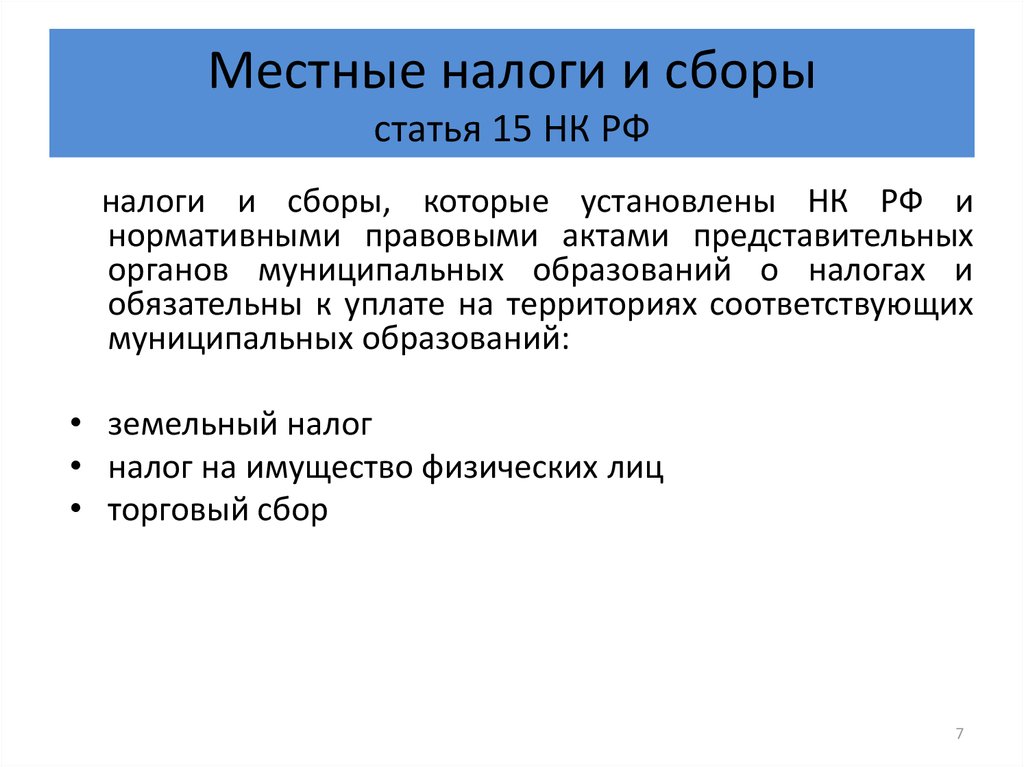

К местным налогам и сборам относятся: Ст. 15 НК РФ. Местные налоги и сборы

Ст. 15 НК РФ. Местные налоги и сборы

К местным налогам и сборам относятся:

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый сбор.

Комментарий эксперта:

Местные налоги и сборы по положениям ст. 15 НК РФ >>>

Исчерпывающий перечень местных налогов и сборов содержится в ст. 15 НК РФ. К таковым относятся два вида налогов — земельный и на имущество физических лиц, а так же торговый сбор.

См. все связанные документы >>>

< Статья 14. Региональные налоги

Статья 16. Информация о налогах >

Комментируемая статья устанавливает перечень местных налогов, а также местный сбор — торговый сбор.

В Российской Федерации установлены два местных налога: земельный налог, регулируемый главой 31 НК РФ, и налог на имущество физических лиц, регулируемый главой 32 НК РФ.

В соответствии с частью 4 статьи 4 Федерального закона от 29.11.2014 N 382-ФЗ торговый сбор может быть введен в трех городах: Москве, Санкт-Петербурге и Севастополе — после 01.

При введении торгового сбора устанавливается его ставка в пределах, обозначенных в главе 33 НК РФ, а также могут устанавливаться льготы, основания и порядок их применения.

Иные обязательные элементы торгового сбора регулируются главой 33 НК РФ непосредственно.

В настоящее время торговый сбор введен только в городе Москве, на территории которого он действует с 01.07.2015 (Закон города Москвы от 17.12.2014 N 62 «О торговом сборе»).

В письме Департамента экономической политики и развития г. Москвы от 26.06.2015 N ДПР-20-2/1-161/15 разъяснено, что торговый сбор — это фиксированный обязательный платеж, который взимается с конкретного объекта торговли. При этом уплаченный торговый сбор можно вычесть непосредственно из суммы налога на прибыль, единого налога по упрощенной системе налогообложения (если объект налогообложения — доходы) или НДФЛ.

Так, для индивидуальных предпринимателей пункт 5 статьи 225 НК РФ предусматривает, что налогоплательщик имеет право уменьшить сумму налога, исчисленного по итогам налогового периода по ставке 13 процентов, на сумму торгового сбора, уплаченного в этом налоговом периоде.

Для организаций пункт 10 статьи 286 НК РФ предусматривает, что налогоплательщик вправе уменьшить сумму налога (авансового платежа), исчисленного по итогам налогового (отчетного) периода, зачисляемую в консолидированный бюджет субъекта Российской Федерации, в состав которого входит муниципальное образование (в бюджет городов федерального значения Москвы, Санкт-Петербурга или Севастополя), в котором установлен указанный сбор, на сумму торгового сбора, фактически уплаченного с начала налогового периода до даты уплаты налога (авансового платежа).

Данные нормы не применяются в случае непредставления индивидуальными предпринимателями и организациями в отношении объекта осуществления предпринимательской деятельности, по которому уплачен торговый сбор, уведомления о постановке на учет в качестве плательщика торгового сбора.

Следует учитывать, что, как пояснено в письме Департамента экономической политики и развития г. Москвы от 26.06.2015 N ДПР-20-2/1-161/15, вычесть торговый сбор из всей суммы налога на прибыль неправомерно. Налогоплательщик вправе уменьшить сумму налога (авансового платежа), исчисленного по итогам налогового (отчетного) периода, зачисляемую в консолидированный бюджет субъекта Российской Федерации. Это означает, что торговый сбор может быть зачтен только в счет региональной части налога на прибыль.

Задайте вопрос юристу:

+7 (499) 703-46-71 — для жителей Москвы и Московской области

+7 (812) 309-95-68 — для жителей Санкт-Петербурга и Ленинградской области

последние изменения и поправки, судебная практика

НК РФ 2022 » Часть I НК РФ » Раздел I. Общие положения » Глава 2. Система налогов и сборов в Российской Федерации

СТ 15 НК РФ.

К местным налогам и сборам относятся:

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый сбор.

В комментируемой статье НК РФ содержится исчерпывающий перечень местных налогов и сборов.

В п. 4 ст. 12 НК РФ установлено, что местными признаются налоги и сборы:

а) устанавливаемые НК РФ и нормативными правовыми актами представительных органов местного самоуправления;

б) вводимые в действие в соответствии с НК РФ нормативными правовыми актами представительных органов местного самоуправления;

в) обязательные к уплате на территориях соответствующих муниципальных образований.

В ст. 2 Федерального закона от 06.10.2003 N 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» (в редакции Федерального закона от 27.05.2014 N 136-ФЗ) муниципальное образование — это городское или сельское поселение, муниципальный район, городской округ, городской округ с внутригородским делением, внутригородской район либо внутригородская территория города федерального значения.

———————————

СЗ РФ. 2003. N 40. Ст. 3822.

При установлении местных налогов представительные органы муниципальных образований наделяются правом определять налоговые ставки, порядок и сроки уплаты местных налогов, если только эти элементы налогообложения не были установлены самим Налоговым кодексом РФ. Этими же органами муниципальной власти могут устанавливаться особенности определения налоговой базы по местным налогам, соответствующие налоговые льготы, основания и порядок их применения.

Установленные местные налоги вводятся в действие на территории муниципального образования в соответствии с Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований о введении местных налогов. В таком же порядке принимается решение о прекращении действия местных налогов.

Особый порядок установления и введения в действие предусмотрен для местных налогов в городах федерального значения Москве, Санкт-Петербурге и Севастополе. На территории указанных субъектов Российской Федерации местные налоги устанавливаются Налоговым кодексом РФ и законами Москвы, Санкт-Петербурга и Севастополя о местных налогах (то есть не решениями представительных органов муниципальных образований, а так же, как и в случае с региональными налогами, — законодательными органами субъектов Российской Федерации, на территории которых расположено местное самоуправление).

Исчерпывающий перечень местных налогов содержится в ст. 15 Налогового кодекса РФ, а основные элементы каждого местного налога установлены во второй части Налогового кодекса РФ и в ряде случаев дополнены в решениях представительных органов муниципальных образований в соответствии с полномочиями, переданными на муниципальный уровень.

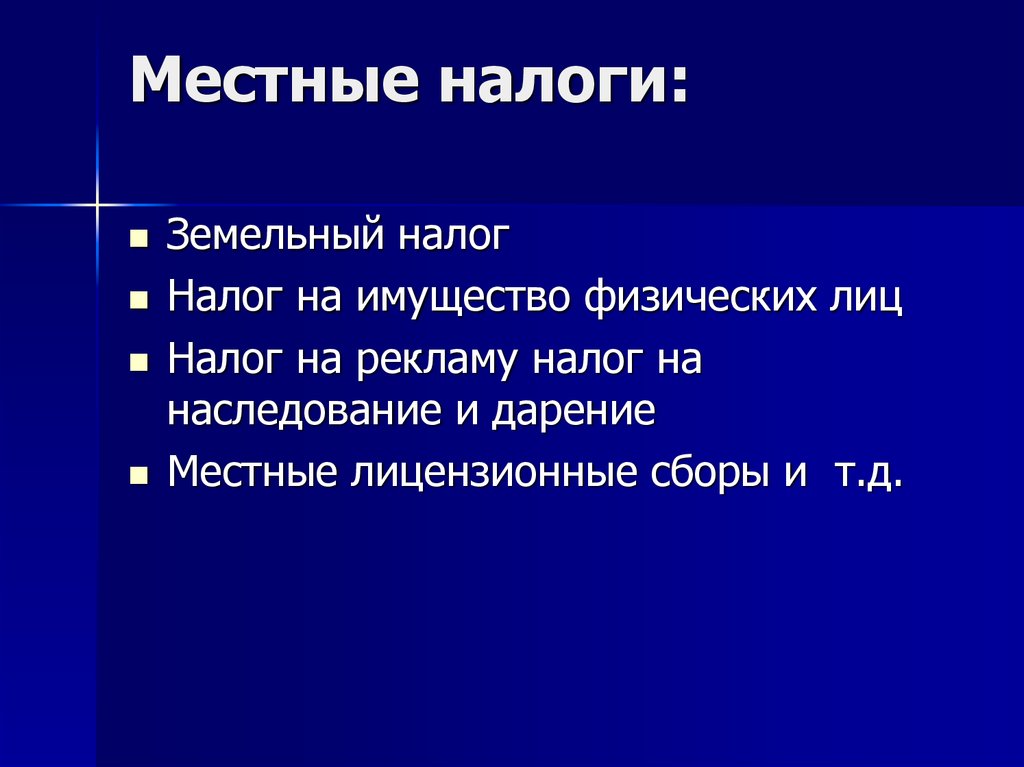

Земельный налог Глава 31 НК РФ

Налог на имущество физических лиц Глава 32 НК РФ

В настоящее время в Российской Федерации взимаются два местных налога. Некоторые местные налоги и сборы, включенные в первоначальной редакции Налогового кодекса РФ в перечень местных налогов и сборов, так и не были в последующем установлены и введены в действие (например, налог на рекламу, местные лицензионные сборы). Другие же были отменены (налог на имущество, переходящее в порядке наследования и дарения).

‹ Статья 14 НК РФ. Региональные налогиВверхСтатья 16 НК РФ. Информация о налогах ›

Местные налоги — Городские и окружные налоги

Средний

Города и округа могут взимать налоги с продаж и использования, а также специальные налоги, такие как налоги на проживание, налоги на проживание и рестораны и налоги на аренду автомобилей.

Новые местные налоги и изменения к существующим местным налогам вступают в силу в первый день календарного квартала. Обновления публикуются за 60 дней до вступления изменений в силу.

Поиск ставок местного налога с продаж — Указатель ставок налога с продаж и использования включает только государственные и местные ставки налога с продаж и использования и границы для Северной Дакоты. Он не включает специальные налоги, такие как: местное жилье, местное жилье и рестораны, алкоголь, табачные изделия, акцизные налоги и т. д. см. Руководство — Местные налоги по местонахождению .

Средний

Изменения местных налоговых ставок – изменения ставок в городе/округе

Зарегистрируйтесь , чтобы получать уведомления по электронной почте об изменениях ставок в городах и округах. При регистрации выберите «Продажи и специальные налоги».

Изменение ставок местных налогов города и округа

Местные налоги на жилье и рестораны

Местный налог на жилье и рестораны взимается с краткосрочной аренды жилья для города или округа.

Руководящий орган любого города или округа может своим постановлением взимать городской или окружной налог. Многие города и округа взимают налоги с проживания, готовых блюд и напитков.

Налоговая ставка: Местный налог на жилье — не может превышать 2%; Налог на проживание и ресторан – 1 % от продаж

Распределение средств: Местные органы власти, взимающие налог

0010 продажи и использование , проживание и ресторан и предоплаченная беспроводная связь 911 плата налоговые декларации. В дальнейшем вы можете подать и оплатить налоговую декларацию на нашем удобном онлайн-портале ND TAP .

Узнать больше

Местный налог на аренду автомобилей

Местный налог на аренду автомобилей может взиматься в городах, в которых есть аэропорт.

Города, которые в настоящее время взимают этот налог, включают Бисмарк, Гранд-Форкс и Майнот.

Ставка налога: 1% в пункте проката в аэропорту

Распределение средств: Местные органы власти устанавливают налог

Требование о возмещении – местный налог, уплаченный сверх максимального налога

В некоторых городах и округах установлен максимальный налог сумма налога (ограничение возмещения) для покупок, которые облагаются налогом на уровне города или округа.

Максимальный налог — это максимальная сумма местного налога, которая может применяться к одной покупке. Максимальная сумма налога (ограничение возмещения, как показано выше) позволяет покупателям получить возмещение местного налога, уплаченного продавцу сверх максимальной суммы налога.

Чтобы соответствовать требованиям, покупка должна облагаться местным налогом, уплаченный местный налог должен быть начислен правильно и превышать установленный максимальный налог города или округа, а запрос должен быть отправлен в ND TAP или с почтовым штемпелем не позднее 3 лет. со дня выставления счета. Требование о возмещении ДОЛЖНО включать электронные или бумажные копии всех квитанций и счетов-фактур, относящихся к исходной транзакции, для подтверждения требования.

со дня выставления счета. Требование о возмещении ДОЛЖНО включать электронные или бумажные копии всех квитанций и счетов-фактур, относящихся к исходной транзакции, для подтверждения требования.

Представить возмещение максимальной суммы налога в ND TAP

Если вы не можете отправить возмещение через ND TAP, позвоните в наш офис по телефону 701-328-1246.

Часто задаваемые вопросы о налогах и сборах | Город Ланкастер, Пенсильвания

См. ниже дополнительную информацию о налогах и сборах на недвижимость города Ланкастер.

Какие налоги я плачу?

В городе Ланкастер владельцы недвижимости платят налог на имущество округу, городу и школьному округу. Каждый из этих трех налоговых органов имеет разные налоговые ставки, которые устанавливаются их соответствующими выборными должностными лицами. Уполномоченные округа устанавливают ставку налога на имущество, которое вы платите округу; Мэр и городской совет устанавливают налоговую ставку, которую вы платите городу; и Школьный совет устанавливает ставку налога на имущество, уплачиваемого школьному округу, в котором вы живете (Школьный округ Ланкастер, Долина Конестога или Лампетер-Страсбург).

Как рассчитывается налог на недвижимость?

Сумма налога на недвижимость, которую вы платите, основана на оценочной стоимости недвижимого имущества, которым вы владеете. Оценочная стоимость вашего имущества НЕ совпадает с рыночной стоимостью вашего дома. Рыночная стоимость – это стоимость вашей собственности, если вы ее продаете. В большинстве случаев городская недвижимость оценивается по стоимости ниже рыночной.

Ставки налога на имущество рассчитываются в миллионных единицах и основаны на ставках, установленных уполномоченными графства, городским советом Ланкастера и школьным советом школьного округа Ланкастера. Мельница равна 1 доллару налога на каждые 1000 долларов оценочной стоимости вашей собственности.

2020 Ставки на мельницы

-округ Ланкастер-2,911 Mills

-Lancaster City-11,70 Mills

-Школьный округ Lancaster-21,8734 Mills (2019-2020 школьной год). Облагает ли город налогом мой доход?

Да. Налог на заработанный доход (EIT) взимается с вашего дохода. Ставка, взимаемая с жителей города, составляет 1,1 процента. Из этой суммы 0,6 процента выплачивается городу, а 0,5 процента выплачивается школьному округу, в котором вы проживаете (школьный округ Ланкастер, Лампетер-Страсбург или Долина Конестога). Ваш работодатель обычно собирает подоходный налог за счет вычета из заработной платы. Любые вопросы, касающиеся сбора EIT, возмещения, подачи налоговой декларации и т. д., следует направлять в Бюро по сбору налогов округа Ланкастер 717-569.-4521, или вы можете посетить их веб-сайт по адресу www.lctcb.org.

Налог на заработанный доход (EIT) взимается с вашего дохода. Ставка, взимаемая с жителей города, составляет 1,1 процента. Из этой суммы 0,6 процента выплачивается городу, а 0,5 процента выплачивается школьному округу, в котором вы проживаете (школьный округ Ланкастер, Лампетер-Страсбург или Долина Конестога). Ваш работодатель обычно собирает подоходный налог за счет вычета из заработной платы. Любые вопросы, касающиеся сбора EIT, возмещения, подачи налоговой декларации и т. д., следует направлять в Бюро по сбору налогов округа Ланкастер 717-569.-4521, или вы можете посетить их веб-сайт по адресу www.lctcb.org.

Разве я не плачу налог за работу в городе?

Налог на местные услуги взимается со всех лиц, работающих в городе и зарабатывающих более 12 000 долларов в год. Налог на местные услуги составляет 52 доллара США на человека, из которых 47 долларов выплачиваются городу, а 5 долларов — школьному округу, в котором вы живете (школьный округ Ланкастер, Лампетер-Страсбург или долина Конестога). Вы платите городу налог на местные услуги, если вы работаете в городе, независимо от того, где вы живете. Любые вопросы, касающиеся сбора EIT, возмещения, подачи налоговой декларации и т. д., следует направлять в LCTCB по телефону 717-569.-4521 или вы можете посетить их веб-сайт www.lctcb.org.

Вы платите городу налог на местные услуги, если вы работаете в городе, независимо от того, где вы живете. Любые вопросы, касающиеся сбора EIT, возмещения, подачи налоговой декларации и т. д., следует направлять в LCTCB по телефону 717-569.-4521 или вы можете посетить их веб-сайт www.lctcb.org.

Могу ли я платить налоги онлайн? Могу ли я совершать платежи по кредитной карте?

Да. Вы можете оплатить городской налог на недвижимость на нашем безопасном веб-сайте, нажав ссылку «Оплатить онлайн». Обратите внимание, что онлайн-платежи включают небольшую комиссию за удобство. Способы оплаты городского налога на недвижимость следующие: отправить чек в Казначейство, платежи можно опустить в ящик, расположенный за дверью Казначейства, чек, денежный перевод или платежи наличными можно сделать в Казначействе или оплатить с помощью кредитная карта или электронный чек на защищенном веб-сайте города (взимается небольшая плата за удобство). Обратите внимание: за любые чеки, которые возвращаются по причинам NSF (недостаточно средств), к счету будет добавлена дополнительная плата в размере 50 долларов США.

Существуют ли какие-либо программы возврата налогов или арендной платы, о которых мне следует знать?

Если вы зарабатываете менее 12 000 долларов США в год, вы можете иметь право на возврат полной суммы налога на местные услуги. Чтобы подать заявку на эту скидку, обратитесь в Бюро по сбору налогов округа Ланкастер по телефону 717-569-4521 или посетите их веб-сайт по адресу www.lctcb.org.

Кроме того, многие пожилые люди с фиксированным доходом имеют право подать заявку на участие в программе возврата налогов и арендной платы в Пенсильвании. Программа скидок на налог на недвижимость / арендную плату предназначена для жителей Пенсильвании в возрасте 65 лет и старше, имеющих на это право; вдовы и вдовцы в возрасте 50 лет и старше; и люди с инвалидностью в возрасте 18 лет и старше. Подходящим кандидатам может быть возмещено до 650 долларов США за сумму, которую они уплатили в виде налогов на недвижимость или арендной платы.

Об авторе