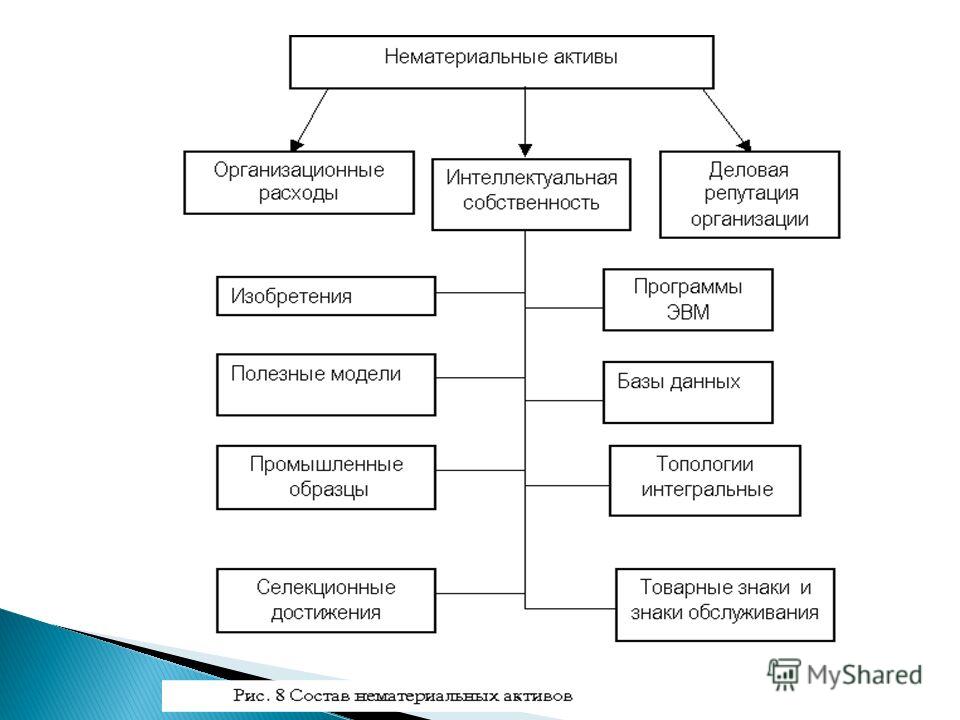

К нематериальным активам предприятия относятся: учёт и оценка — СКБ Контур

учёт и оценка — СКБ Контур

11 октября 2012

Цель любого предпринимателя — наращивание активов своей компании. Заводы, офисы и транспорт, естественно, имеют вполне конкретную цену, которую легко учитывать при составлении смет и бухгалтерских расчетов. Однако абсолютно все предприятия обладают и нематериальными активами, которые немного сложнее рассчитать, но крайне необходимо учитывать при оценке стоимости бизнеса.

Валерий Мусколинов

Все предприятия, от молочных ферм до нефтяных гигантов, обладают теми или иными нематериальными активами, которые не имеют материально-вещественной структуры. То есть любая авторская база данных, которая фактически хранится на компьютере, или особая технология нанесения автомобильной краски в тюнинг-ателье — это то, что способно повысить конкурентоспособность товаров или услуг компании и принести ей большую прибыль. Чем более уникальны нематериальные активы предприятия, тем больше их стоимость. Чем дольше их можно использовать, тем выше прибыль они могут принести.

Компаниям стоит учитывать, что нематериальные активы следует надлежащим образом оформлять. Подтверждение исключительного права на результаты интеллектуальной деятельности можно получить через патенты, свидетельства, регистрацию товарных знаков, договоры уступки и другие документы. Юридическое оформление крайне важно, поскольку ни одна компания не застрахована от пиратства — незаконного использования ее имени или технологии,— особенно в России.

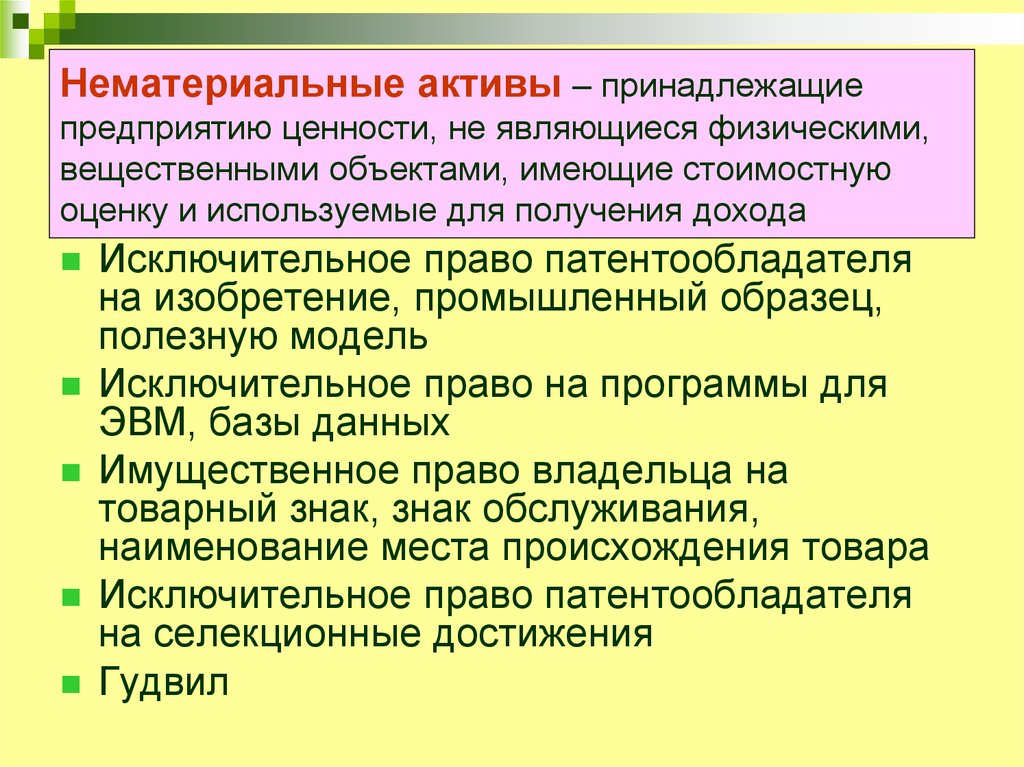

Объекты интеллектуальной собственности, изобретения, компьютерные программы, товарные знаки, особые виды товаров или услуг и даже деловая репутация компании — это нематериальные активы, которые способны сделать предприятие лидером отрасли. Однако деловые качества и квалификация конкретных сотрудников к активам не относятся, поскольку без этих личностей они не могут быть использованы. Хотя наличие известных профессионалов в своей области в коллективе компании может повысить лояльность клиентов к фирме, учитывать бухгалтерскими методами этот факт нельзя.

Нематериальные активы предприятия всегда подвержены большему риску, чем материальные.

В России довольно сложная ситуация с защитой авторских прав и интеллектуальной собственности, а как следствие, и нематериальных активов. Компаниям сложно защищать продукты интеллектуального труда своих сотрудников, поскольку правоприменительная практика в нашей стране очень избирательна. Поэтому эксперты утверждают, что стоимость нематериальных активов российских предприятий по сравнению с западными просто микроскопическая. То есть серьезно повысить свою стоимость, например, при продаже они не могут даже за счет раскрученного бренда.

На недавнем семинаре по защите результатов интеллектуальной деятельности как способе повышения конкурентоспособности товаров и услуг ректор Российской государственной академии интеллектуальной собственности Иван Близнец признал, что нематериальные активы составляют значительную часть стоимости только среди научно-производственных объединений, которых сейчас единицы.

С развитием интернет-технологий шансы на увеличение активов за счет результатов интеллектуального труда появились у всех компаний, работающих в виртуальном пространстве. Компании, предлагающие уникальные программные продукты, способные облегчить жизнь клиентов (специальные платежные системы, защищенные системы бронирования и заказов и т д.), могут неплохо зарабатывать именно за счет наличия хороших нематериальных активов.

Между тем нематериальные активы всегда подвержены большему риску, чем материальные. Нельзя исключать, что недобросовестный сотрудник скопирует (попросту украдет) уникальную базу данных или на рынке вдруг появятся контрафактные некачественные экземпляры продукции компании, которые нанесут не только определенный финансовый урон, но и серьезно пошатнут ее репутацию.

Валерий Мусколинов

Актуальные материалы раз в неделю

Подписаться

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компаний СКБ Контур.

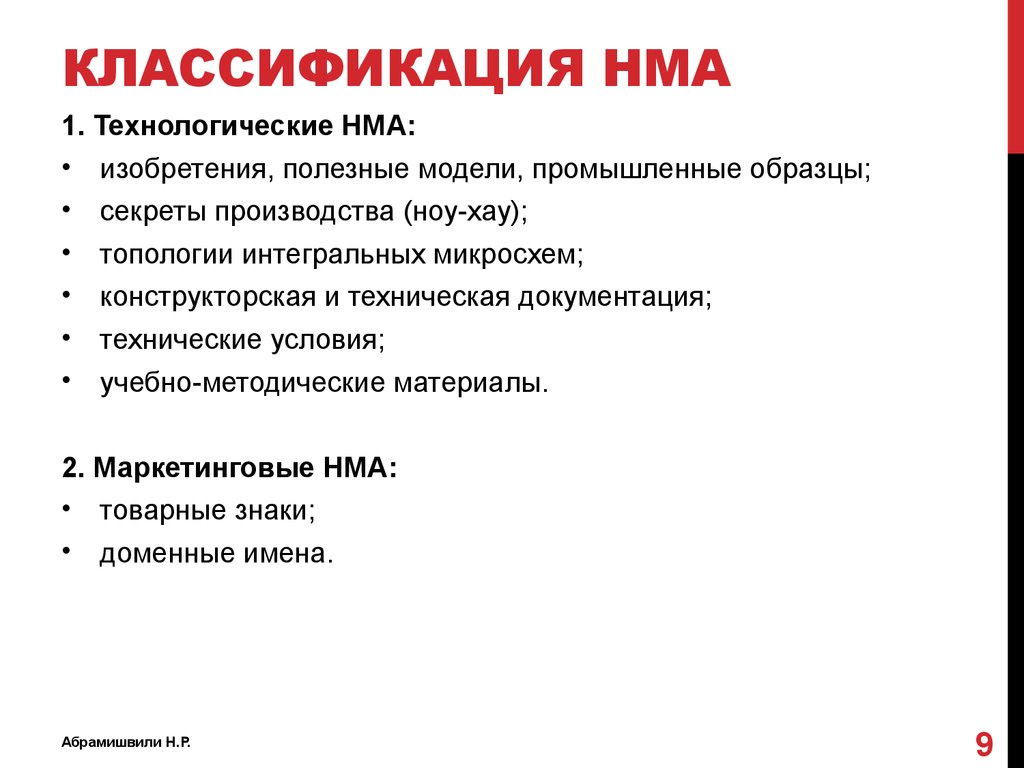

Нематериальные промышленные активы и некоторые самые известные из них

Мы уже начали с вами тему нематериальных активов, подошли к вопросам интеллектуальной собственности предприятий. На этот раз хотелось бы развернуть тему о том, каковы виды нематериальной промышленной собственности предприятий. Это такая, как формально считается, нехудожественная область, но креатив по природе присутствует – прикладной. Предложим вам список промышленных НМА и краткое описание с наиболее известных объектов интеллектуальной собственности предприятий – ОИС.

Тема очень интересная, и важная сегодня, когда рынок имеет все возможности становиться более современным и рациональным. Возможно, наши статьи помогут читателям, и всем российским работникам и предпринимателям и лучше понимать, и лучше использовать эти возможности. Так как знание классификаций и видов ОИС помогает понимать, что такое изобретение и ОИС, замечать возможность его создания, замечать, когда вы его создаете, и правильно и выгодно его использовать.

Сперва кратко о том, что рассматривается в России как нематериальные активы предприятий. Это:

- ПО – «софт», «программы», «приложения» – программное обеспечение для компьютерной техники и электроники, и решения, относящиеся к программному обеспечению, к вопросам интерфейсов, и обладающие признаками интеллектуальной собственности и объектов авторского права;

- изобретения, полезные изобретения и другие виды изобретений;

- полезные модели, промышленные модели;

- технологические решения, или так называемые «ноу хау», что в переводе с нашего уже почти родного английского означает «знать как»;

- самые разные произведения, относящиеся к области товарных знаков, эмблем, знаков обслуживания, а также текстовая составляющая объектов из той же сферы – это девизы, слоганы, и прочие текстовые образования, обладающие уникальными признаками ОИС. Уникальные географические указания и указания на место происхождения и производства продукции, географические признаки, содержащиеся в товарных знаках и знаках обслуживания;

- деловая репутация организации, предприятия.

- так называемые «сложные объекты»;

- так же нематериальными активами являются некоторые виды расходов, которые несет предприятие. То есть те или иные ресурсы, потраченные на те или иные нужды, на развитие, повышение квалификации и качества работы, не имеют материального воплощения, но могут включаться в ряд активов компании.

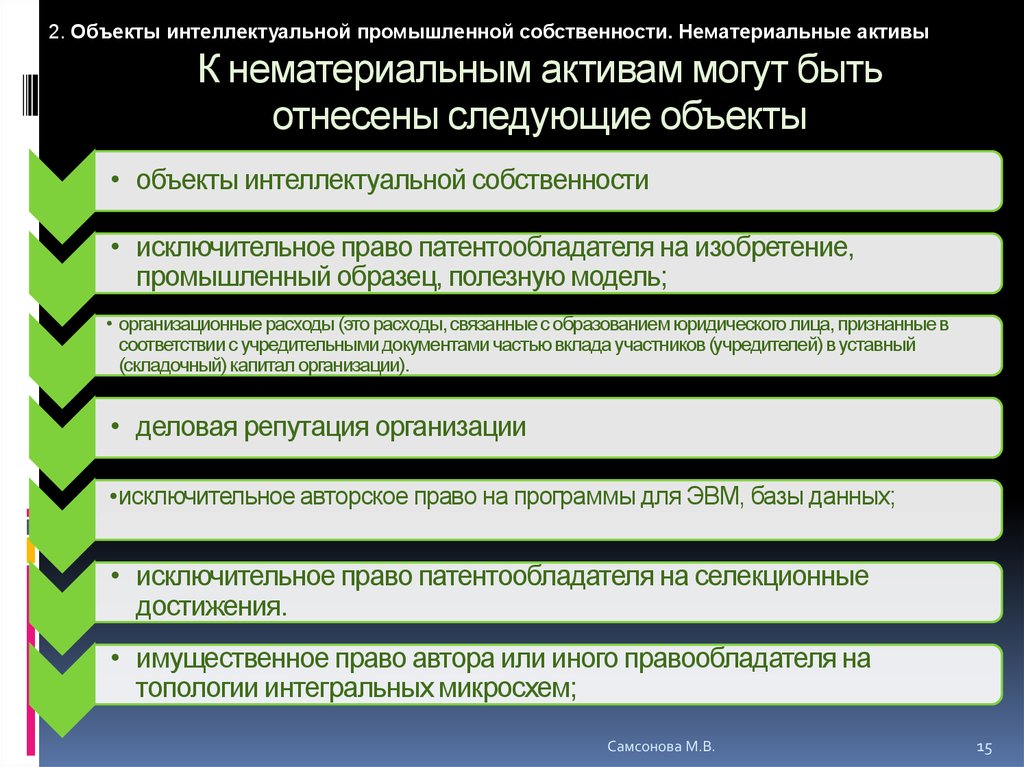

Самым основным признаком нематериального актива предприятия является то, что именно это предприятие имеет исключительные права на использование актива. Также НМА должен обладать уникальностью, и теми признаками, которые отличают объекты, подлежащие защите авторским правом, патентом, или лицензией. Из первого правила есть исключение – оно касается так называемых «сложных объектов».

На сложные объекты можно иметь не только исключительные, но и неисключительные права. С точки зрения бухгалтерии сложные нематериальные объекты интеллектуальной собственности учитываются на «Счете 04», что оговорено в 1240-й статье ГК РФ. При этом сама организация или предприятие могут решать вопрос о том, причислять ли к своим нематериальным активам те или иные находящиеся в их собственности сложные объекты. Мы отдельно коснемся этой темы.

Более подробно – виды нематериальных ценностей предприятия. Промышленный образец

Промышленный образец – это те решения и идеи, которые относятся к внешнему виду и форме изделий. Такие решения называются художественно-конструкторскими. Основные параметры промышленных образцов – это эстетика и эргономика. Внешний вид, так называемый промышленный дизайн, форма.

К промышленным образцам могут относиться идеи для продукции ремесленного творчества и для промышленной продукции. По областям – в самом широком ассортименте, практически все: от ювелирных изделий и предметов мелкого домашнего хозяйства, игрушек, тканей, приборов и инструментов – до станков, транспортных средств и архитектурных и промышленных архитектурных объектов.

Основными признаками, по которым промышленные образцы признаются ОИС и подзащитными патентным авторским правом являются:

- возможность применения образца в промышленном производстве;

- оригинальность образца – черты, отличающие его от всех известных решений в этой области;

- «новизна» образца – видимо, надо понимать это как его недавнее создание, изобретение, разработку.

А вот и более подробное объяснение параметра новизны. Это то, что не было общеизвестно в мире об эргономике и эстетике, о решениях в этих областях для аналогичной продукции до определенного времени. Эта временная черта – дата приоритета промышленного образца. Приоритет промышленного образца начинается с того момента, когда в Патентное ведомство был подана заявка о получении патента на промышленный образец.

Эта временная черта – дата приоритета промышленного образца. Приоритет промышленного образца начинается с того момента, когда в Патентное ведомство был подана заявка о получении патента на промышленный образец.

Есть и поправка: в том случае, если в составе промышленного образца, то есть его идеи, преобладает техническая функция – а ведь главные параметры это эргономика и эстетика – то такое решение за промышленный образец не сойдет. Согласно этой поправке под промышленные образцы не подпадают:

- решения в области печатной продукции. Хотя здесь эстетика во многих случаях налицо, но, наверное, классифицируется это как-то иначе;

- промышленные, гидротехнические и другие специальные стационарные сооружения – решения в области их формы и облика. Малые архитектурные формы в это исключение не входят;

- сыпучие вещества, газообразные, жидкие вещества – их облик и форма не может быть запатентована как промышленный образец. Это так называемые «объекты неустойчивой формы»;

- а также – что интересно – промышленными образцами, подлежащими патентованию, не являются идеи и решения, относящиеся к изделиям и продукции, нарушающим правила и принципы морали, гуманности, общественных интересов.

Итак, патентование промышленного образца происходит на срок до десятилетия, по истечении которого действие исключительных прав на промышленный образец может быть продлено еще на 5 лет.

Полезная модель – подробнее о нематериальных активах

Что такое полезная модель? Это решение, относящееся к техническому устройству продукции, устройства, прибора. В части технических нововведений полезная модель имеет многие те же признаки, что и изобретение. Однако регистрация своих технических решений в качестве полезных моделей проще и имеет такие преимущества, как более простая процедура всего этого процесса (патентования). Однако патент на полезные модели действует меньше, чем на изобретения, и продлеваться может на меньшее число лет. То есть действует он не 20, а 10 лет, и продлеваться может только на три года.

Признаками, благодаря которым какая-то идея может быть запатентована в качестве полезной модели, являются:

- промышленная применимость – возможность массово изготавливать продукцию или изделия с применением этой идеи технического устройства;

- новизна («новизна совокупности существенных признаков») полезной модели. Под новизной подразумевается отсутствие в технической сфере, до даты приоритета полезной модели (аналогично тому же принципу что и с промышленным образцом), таких же технических решений.

Под новизной подразумевается отсутствие в технической сфере, до даты приоритета полезной модели (аналогично тому же принципу что и с промышленным образцом), таких же технических решений.

Под новизной подразумевается отсутствие в технической сфере, до даты приоритета полезной модели (аналогично тому же принципу что и с промышленным образцом), таких же технических решений.Исключением из второго пункта являются обладающие новизной, но так называемые «несущественные признаки», которые никак не влияют на конечный результат, свойства, качество технического применения полезной модели. Такие признаки при анализе заявки или собираются воедино (обобщаются), чтобы обозначаться как единый существенный признак, либо полностью игнорируются.

Патентование полезной модели отличается от патентования изобретения еще и тем, что при рассмотрении полезных моделей не рассматривается наличие и использование тех же идей за пределами РФ. Патентование происходит только на основании информации по России. Полезная модель похожа на изобретение во многих других вопросах – таких, как способы распоряжения исключительными правами на объект, объем правовой охраны, изъятие из охраны, субъекты права. Сегодня все полезные модели патентуются только после поиска аналогичных решений – внимательной проверки на новизну.

Сегодня все полезные модели патентуются только после поиска аналогичных решений – внимательной проверки на новизну.

Что такое знак обслуживания и товарный знак – виды нематериальных активов

Услуги, товары, сообщения, предложения, действия и имущество одних компаний, авторов и юридических лиц, отличаются от однородных, аналогичных и других, принадлежащих другим компаниям, авторам и юридическим лицам посредством товарных знаков, знаков обслуживания и относящихся к ним различных элементов. Это эмблемы, цветовые сочетания, девизы, слоганы, названия, отрывки текстов, используемые в качестве запоминающейся имиджевой кампании, и другие фирменные уникальные атрибуты. Многие из них относятся к таким ОИС, как товарные знаки и знаки обслуживания.

По определению товарные знаки и знаки обслуживания являются такими обозначениями, с помощью которых можно отличать друг от друга однородные услуги, товары и сообщения разных производителей. Товарный знак регистрируется за физическим или юридическим лицом с помощью специального свидетельства на товарный знак. Вместе с правом владельца использовать товарный знак для списка товаров и услуг, указанных в патенте. Основанием для регистрации своего товарного знака является предпринимательская деятельность.

Вместе с правом владельца использовать товарный знак для списка товаров и услуг, указанных в патенте. Основанием для регистрации своего товарного знака является предпринимательская деятельность.

Что такое фирменное наименование

Фирменное наименование мы регистрируем сразу же во время регистрации в государственных инстанциях нашего юридического лица, компании, фирмы в виде их названия. Согласно законам, те фирменные наименования, которые принадлежат унитарным предприятиям, некоммерческим организациям, и некоторым другим юридическим лицам (в некоторых случаях), должны включать в себя не только собственное название, но и обозначение рода деятельности предприятия.

Коммерческие предприятия должны с самого начала деятельности, с момента регистрации юридического лица и названия, приобретать и свое право на исключительное использование собственного названия. После этого владелец названия имеет право требовать от тех, кто использует то же название, компенсации, а по закону они должны прекратить пользоваться названием.

Права на использование фирменного названия, товарного знака и знака обслуживания и его элементов, могут делиться и передаваться одинаково – с помощью лицензионного договора.

Что такое ноу-хау как объект интеллектуальной собственности

Ноу-хау, или «знать как» (англ.) представляет собой неизвестную третьим лицам (не-авторам и не-правообладателям) информацию – служебную, техническую или организационную – которая может быть использована или используется для получения коммерческой выгоды. Ноу-хау не может законно находиться в свободном доступе, и к ее охране должны приниматься соответствующие меры.

Регистрировать ноу-хау не нужно, ее охрана осуществляется в виде запрета на разглашение. Запрет накладывается на лиц, имеющих доступ к ноу-хау. Если происходит передача возможности использовать ноу-хау, то передается не право на использование информации, а сама идея, то есть в собственность. И в таком договоре расписываются меры для охраны этой информации, меры для успешного ее применения на практике и все признаки интеллектуального объекта собственности, который передается. Тот, кто передает ноу-хау, обязан и помочь в его применении.

Тот, кто передает ноу-хау, обязан и помочь в его применении.

Все более подробные сведения о нематериальных активах и ценностях предприятий вы можете получить от наших специалистов, на сайте АНО «Судебный эксперт». Также как и консультации по вашему конкретному случаю, помощь, информационную, юридическую и экспертную поддержку.

Понимание деловой репутации и других нематериальных активов: в чем разница?

Оглавление

Содержание

Обзор

Деловая репутация

Прочие нематериальные активы

Ключевые отличия

Особые соображения

Что такое деловая репутация?

Часто задаваемые вопросы

К

Пралин Баджпай

Полная биография

Праблин Баджпай — основатель FinFix and Analytics Private Limited. У нее более 10 лет опыта работы в качестве эксперта по финансам, криптовалютам и торговым стратегиям.

У нее более 10 лет опыта работы в качестве эксперта по финансам, криптовалютам и торговым стратегиям.

Узнайте о нашем редакционная политика

Обновлено 23 апреля 2022 г.

Рассмотрено

Чип Стэплтон

Рассмотрено Чип Стэплтон

Полная биография

Чип Стэплтон является обладателем лицензий Серии 7 и Серии 66, сдал экзамен CFA уровня 1 и в настоящее время имеет лицензию на жизнь, несчастный случай и здоровье в Индиане. Он имеет 8-летний опыт работы в области финансов, от финансового планирования и управления активами до корпоративных финансов и планирования и анализа.

Узнайте о нашем Совет по финансовому обзору

Деловая репутация и другие нематериальные активы: обзор

Одной из концепций, которая может помочь деловым людям, не занимающимся бухгалтерией (и даже некоторым бухгалтерам), является различие между деловой репутацией и другими нематериальными активами в финансовой отчетности компании.

Возможно, следует ожидать путаницы. В конце концов, деловая репутация обозначает стоимость определенных неденежных, нефизических ресурсов, и это звучит как нематериальный актив.

Однако многие факторы отделяют деловую репутацию от других нематериальных активов, и эти два термина представляют собой отдельные статьи в балансе.

Ключевые выводы

- Лояльность клиентов, репутация бренда и другие активы, не поддающиеся количественной оценке, считаются деловой репутацией.

- Нематериальные активы – это активы, которые не являются физическими, но поддаются идентификации.

- К ним относятся запатентованные технологии компании (компьютерное программное обеспечение и т. д.), авторские права, патенты, лицензионные соглашения и доменные имена веб-сайтов.

- Хотя термины «гудвил» и «нематериальные активы» иногда используются взаимозаменяемо, между ними существуют существенные различия.

- В бухгалтерском балансе «гудвил» и «нематериальные активы» представляют собой отдельные статьи.

Деловая репутация

Деловая репутация — это разная категория нематериальных активов, которые сложнее анализировать по отдельности или измерять напрямую. Лояльность клиентов, репутация бренда и другие активы, не поддающиеся количественной оценке, считаются деловой репутацией.

Деловая репутация не может существовать независимо от бизнеса, а также не может быть продана, куплена или передана отдельно. Часто также включаются достижения компании в области инноваций, исследований и разработок, а также опыт ее управленческой команды. В результате гудвилл имеет неопределенный срок полезного использования, в отличие от большинства нематериальных активов.

Деловая репутация появляется в балансе только тогда, когда две компании завершают слияние или поглощение. Когда компания покупает другую фирму, все, что она платит сверх чистой стоимости идентифицируемых активов цели, становится деловой репутацией в балансе. Скажем, компания по производству безалкогольных напитков была продана за 120 миллионов долларов; у него были активы на сумму 100 миллионов долларов и обязательства на 20 миллионов долларов. Сумма в 40 миллионов долларов, которая была выплачена сверх 80 миллионов долларов (стоимость активов за вычетом обязательств), представляет собой гудвил и отражается в бухгалтерских книгах как таковая.

Сумма в 40 миллионов долларов, которая была выплачена сверх 80 миллионов долларов (стоимость активов за вычетом обязательств), представляет собой гудвил и отражается в бухгалтерских книгах как таковая.

Посмотрите на этот пример раздела активов баланса. Деловая репутация является отдельной строкой от нематериальных активов.

| Текущие активы | |

| Наличные | 300 000 долларов США |

| Инвестиции | 200 000 долларов |

| Инвентарь | 150 000 долларов США |

| Внеоборотные активы | |

| Основные средства | 600 000 долларов |

| Деловая репутация | 200 000 долларов |

| Нематериальные активы | 150 000 долларов США |

Прочие нематериальные активы

Нематериальные активы – это те, которые не являются физическими, но идентифицируемыми. Подумайте о собственной технологии компании (компьютерное программное обеспечение и т. д.), авторских правах, патентах, лицензионных соглашениях и доменных именах веб-сайтов. Это не то, что можно потрогать, но можно оценить их ценность для предприятия. Нематериальные активы можно покупать и продавать независимо от самого бизнеса.

Подумайте о собственной технологии компании (компьютерное программное обеспечение и т. д.), авторских правах, патентах, лицензионных соглашениях и доменных именах веб-сайтов. Это не то, что можно потрогать, но можно оценить их ценность для предприятия. Нематериальные активы можно покупать и продавать независимо от самого бизнеса.

Также есть ключевое различие в том, как вносятся поправки в два класса активов после их регистрации. Поскольку активы, как правило, со временем теряют часть своей стоимости, компаниям иногда приходится периодически их списывать.

Нематериальные активы амортизируются, что означает, что фиксированная сумма снижается каждый год, что приводит к одновременному списанию прибыли. Сумма амортизации корректируется, если стоимость актива обесценивается в какой-то момент после его приобретения или разработки.

Основные отличия

Хотя «гудвил» и «нематериальные активы» иногда используются как синонимы, в мире бухгалтерского учета между ними существуют существенные различия.

Деловая репутация — это надбавка к справедливой стоимости активов при покупке компании. Следовательно, он помечен для компании или бизнеса и не может быть продан или куплен отдельно. Напротив, другие нематериальные активы, такие как лицензии, патенты и т. д., можно продавать и покупать отдельно.

Считается, что деловая репутация имеет неопределенный срок службы (пока компания работает), в то время как другие нематериальные активы имеют определенный срок полезного использования.

При отсутствии обесценения гудвил может оставаться на балансе компании на неопределенный срок.

Особые указания

Совет по стандартам финансовой отчетности (FASB) недавно предложил новое альтернативное правило учета деловой репутации. Долгое время он мог амортизироваться в течение 40 лет. Постановление 2001 г. постановило, что деловая репутация не может амортизироваться, но должна ежегодно оцениваться для определения убытка от обесценения; этот ежегодный процесс оценки был дорогостоящим и отнимал много времени.

В соответствии с альтернативным правилом FASB для частных компаний гудвил может амортизироваться линейным методом в течение периода, не превышающего 10 лет. Необходимость тестирования на обесценение уменьшилась; вместо этого убыток от обесценения отражается, когда событие сигнализирует о том, что справедливая стоимость могла стать ниже балансовой стоимости.

Эти правила применяются к предприятиям, соответствующим общепринятым принципам бухгалтерского учета (GAAP) с использованием полного метода учета по методу начисления. Если условия указывают на то, что балансовая стоимость не может быть возмещена, проводятся тесты на обесценение.

Малые предприятия, использующие кассовый учет или модифицированный кассовый учет, могут использовать установленные законом ставки, установленные Налоговой службой (IRS). IRS допускает 15-летний период списания нематериальных активов, которые были приобретены. Отчеты IRS и GAAP во многом совпадают и контрастируют.

Что такое деловая репутация?

С точки зрения бизнеса, «гудвилл» — это всеобъемлющая категория для активов, которые не могут быть монетизированы напрямую или оценены по отдельности. Такие активы, как лояльность клиентов, репутация бренда и общественное доверие, квалифицируются как «гудвил» и не подлежат квалификации.

Такие активы, как лояльность клиентов, репутация бренда и общественное доверие, квалифицируются как «гудвил» и не подлежат квалификации.

Что такое GAAP?

GAAP означает общепринятые принципы бухгалтерского учета.

Можно ли списать нематериальные активы?

Да. Вы можете списать нематериальные активы (на 15-летний период списания), которые были приобретены, используя установленные законодательством ставки, установленные Налоговой службой (IRS).

Что такое нематериальный актив?

Патенты, товарные знаки, лицензии и авторские права — все это примеры нематериальных активов.

Статья Источники

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Бухгалтерский журнал. «Попрощайтесь с объединением и амортизацией деловой репутации».

Совет по пересмотру стандартов финансового учета. «Выпуск новостей от 20.07.01 — FASB выпускает два заявления о своем проекте по объединению бизнеса».

Совет по стандартам финансового учета. «№ 2021-03-март 2021: Нематериальные активы — деловая репутация и прочее (тема 350)», страницы 13–14.

Налоговая служба. «Нематериальные активы».

Амортизация Против. Обесценение нематериальных активов: разница

К

Кристина Маяски

Полная биография

Кристина Маяски пишет и редактирует материалы о финансах, кредитных картах и путешествиях. У нее более 14 лет опыта работы с печатными и цифровыми изданиями.

Узнайте о нашем редакционная политика

Обновлено 19 мая 2021 г.

Рассмотрено

Эрик Эстевес

Рассмотрено Эрик Эстевес

Полная биография

Эрик является должным образом лицензированным независимым страховым брокером, имеющим лицензию на страхование жизни, здоровья, имущества и страхования от несчастных случаев. Он проработал более 13 лет как в государственном, так и в частном бухгалтерском учете и более четырех лет имел лицензию страхового агента. Его опыт в области налогового учета послужил прочной основой для его текущей деловой книги.

Он проработал более 13 лет как в государственном, так и в частном бухгалтерском учете и более четырех лет имел лицензию страхового агента. Его опыт в области налогового учета послужил прочной основой для его текущей деловой книги.

Узнайте о нашем Совет по финансовому обзору

Что такое амортизация и обесценение нематериальных активов?

Амортизация и обесценение относятся к стоимости нематериальных активов компании, отраженных в балансе. Нематериальные активы включают деловую репутацию или стоимость, связанную с именем и репутацией компании. Кроме того, патентам, товарным знакам и авторским правам присваивается стоимость, и они учитываются как нематериальные активы. Как и в случае с любым другим активом, существует расчетный срок службы и, следовательно, амортизация с течением времени. Амортизация используется для отражения снижения стоимости нематериального актива в течение срока его службы. Обесценение возникает, когда нематериальный актив считается менее ценным, чем указано в балансе после амортизации.

Основные выводы:

- Амортизация и обесценение относятся к стоимости нематериальных активов компании, которые отражаются в балансе.

- Концепция амортизации заключается в учете расходов, связанных с использованием стоимости нематериальных активов для получения дохода.

- При таком большом количестве переменных и выводов, связанных с определением амортизации и ожидаемого срока службы нематериального актива, стоимость обесценения может использоваться для управления балансом.

Понимание амортизации и обесценения нематериальных активов

Амортизация

Концепция амортизации заключается в учете расходов, связанных с использованием стоимости нематериального актива для получения дохода. Для определения амортизации компания определяет текущую стоимость нематериального актива и определяет ожидаемый срок его полезного использования так же, как и при расчете амортизации. Годовая сумма вычитается каждый год в балансе, чтобы отразить текущую стоимость актива. Это делается путем записи дебета на счет расходов на амортизацию и кредита на контрсчет, который указывается в балансовом отчете, который называется накопленной амортизацией. Эта сумма также указывается в отчете о прибылях и убытках за каждый отчетный период как расход по операционной прибыли вместе с налогами, процентами и амортизацией. Результатом является чистая прибыль, которая используется для определения прибыли на акцию. По этой причине завышение или занижение ликвидационной стоимости и срока полезного использования актива может оказать существенное влияние на итоговую прибыль компании.

Это делается путем записи дебета на счет расходов на амортизацию и кредита на контрсчет, который указывается в балансовом отчете, который называется накопленной амортизацией. Эта сумма также указывается в отчете о прибылях и убытках за каждый отчетный период как расход по операционной прибыли вместе с налогами, процентами и амортизацией. Результатом является чистая прибыль, которая используется для определения прибыли на акцию. По этой причине завышение или занижение ликвидационной стоимости и срока полезного использования актива может оказать существенное влияние на итоговую прибыль компании.

Обесценение нематериальных активов

Поскольку амортизация напрямую влияет на отчетную чистую прибыль компании, она является чрезвычайно важным компонентом для оценки инвесторами. Новые правила общепринятых принципов бухгалтерского учета (GAAP) требуют, чтобы стоимость нематериальных активов переоценивалась не реже одного раза в год. говорят, инвалид. В этом случае разница между справедливой стоимостью и текущей стоимостью отражается как убыток от обесценения. Эта запись корректирует нематериальный актив до справедливой рыночной стоимости в балансе.

Эта запись корректирует нематериальный актив до справедливой рыночной стоимости в балансе.

Когда компания приобретает активы другой компании, репутация узурпированной компании обесценивается. В таком случае стоимость обесценения списывается с бухгалтерского учета новой компании-владельца, чтобы привести стоимость актива к справедливой рыночной оценке.

Пока компания ответственно относится к затратам на обесценение, инвесторы могут видеть точную оценку компании.

При таком большом количестве переменных и выводов, связанных с определением амортизации и ожидаемого срока службы нематериального актива, стоимость обесценения может использоваться для управления балансом. Одним из основных факторов, способствующих манипулированию, является тот факт, что декларируемая стоимость нематериальных активов не подлежит декларированию.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами.

Об авторе