К нма относятся: Нематериальные активы: что к ним относится?

Нематериальные активы: что к ним относится?

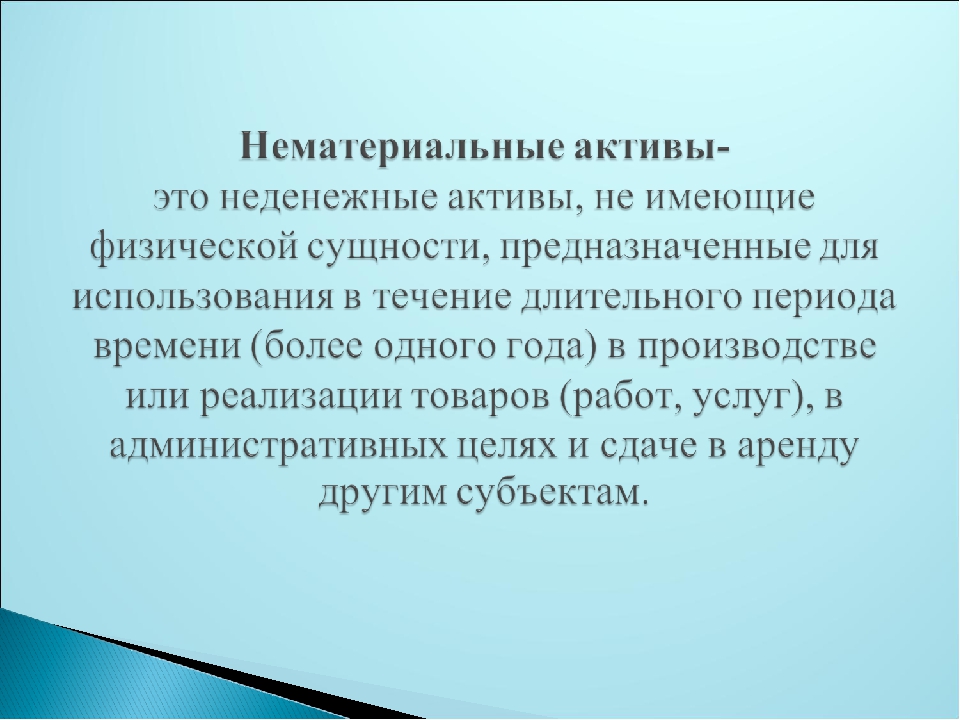

Что такое нематериальные активы, и что к ним относится? Ответы на эти вопросы содержатся в Положении о бухгалтерском учете 14/2007. Нематериальные активы (НМА) по способу учета похожи на основные средства. Главное отличие от другого имущества предприятия – отсутствие предметности, физической формы.

Что относится к НМА: критерии отбора

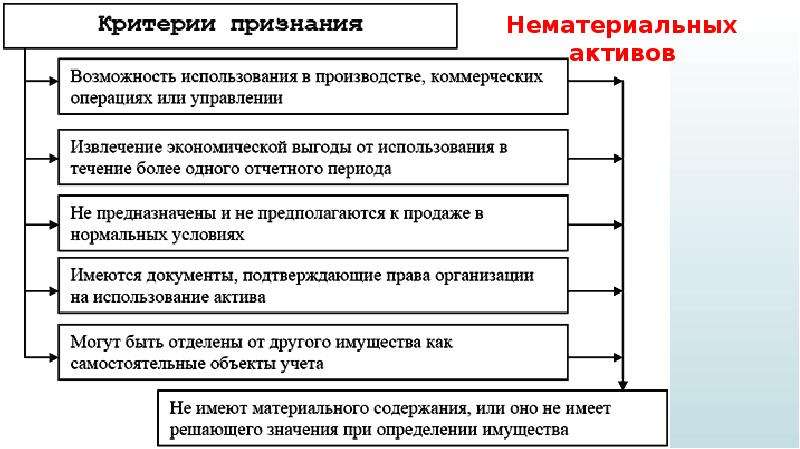

Факторы, влияющие на определение актива как нематериального, следующие:

- Невозможность придания объекту вещественной формы;

- Актив способен предоставлять выгоды экономического характера для правообладателей;

- У организации имеются юридические основания для пользования конкретным нематериальным активом;

- Объекты нематериальных активов предполагается эксплуатировать более 12 месяцев;

- Данный актив можно отделить от любого другого;

- На ближайший год не запланирована продажа НМА;

- Можно достоверно определить размер фактической стоимости актива.

Нематериальные активы: что к ним относится?

Нематериальные активы делятся на две большие категории:

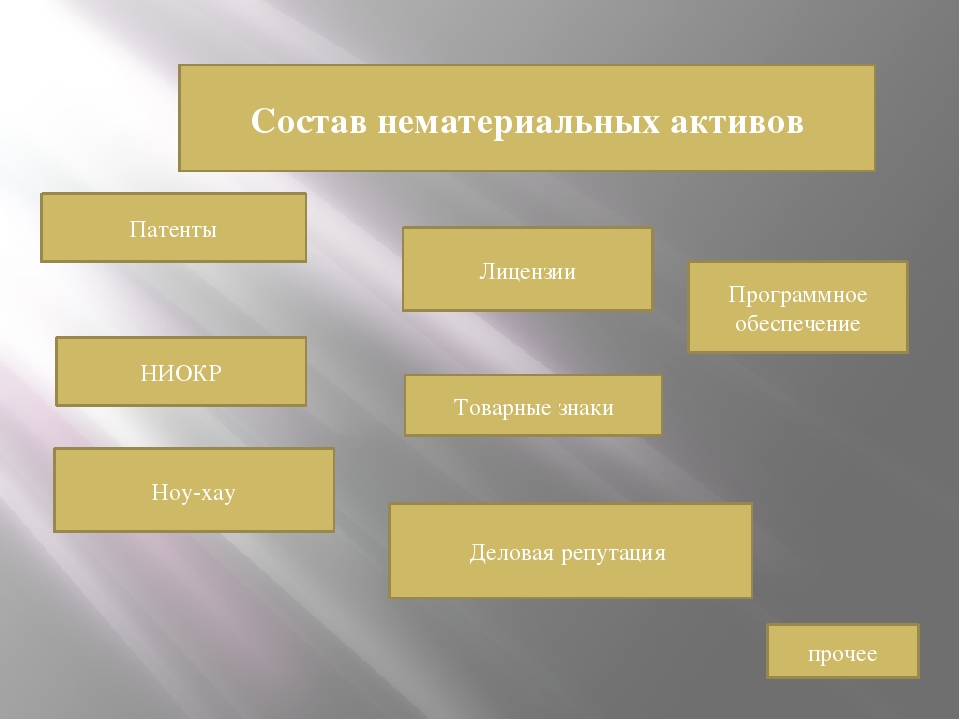

- Объекты, относящиеся к интеллектуальной собственности:

- права на компьютерные программы, имеющиеся электронные базы данных;

- товарные знаки (необходимо иметь свидетельство на них), лицензионные договоры на их обслуживание;

- запатентованные изобретения, промышленные образцы, некоторые полезные модели и селекционные разработки;

- к нематериальным активам, в частности, относятся интегральные микросхемы;

- ноу-хау.

- Репутация компании в деловых кругах (гудвилл) – комплекс преимуществ, которые выгодно выделяют компанию из числа конкурентов в форме доверия и лояльности клиентов, положительного образа. Гудвилл оценивается как разница между фактической и рыночной стоимостью организации в случае ее продажи.

К нематериальным активам относятся следующие объекты, подпадающие под нормы патентного права:

- Фирменное название, бренд – название юридического лица, с которым ассоциируются не только определенные товары, но и их характеристики;

- Служебная информация, имеющая конкретную коммерческую ценность, которая может быть безвозвратно утрачена при разглашении третьим лицам.

Какие объекты относятся к нематериальным активам в области авторского права? Это могут быть письменные, устные или изобразительные произведения. Примеры письменных объектов – нотная запись, рукопись. Устное произведение – исполнение на публике песни. Объект изобразительного актива – чертежи, планы, эскизы, рисунки, фотоснимки, видеокадры.

К нематериальным активам относят и лицензии. Этот документ может рассматриваться в качестве НМА только в том случае, если срок его действия более 12 месяцев. Предназначение лицензии – обеспечение права на занятие определенной деятельностью.

Что не относится к нематериальным активам НМА?

Не являются нематериальными активами расходы организационного плана, связанные с оформлением юридического лица, и качества наемных работников (профессиональные, интеллектуальные, работоспособность). При работе с НМА важно всегда обращать внимание на подтверждение права владения ими. Основанием возникновения юридических прав на нематериальный актив могут стать:

- Патенты;

- Договоры об отчуждении;

- Договоры купли-продажи, передачи ноу-хау;

- Лицензии и лицензионные договоры.

Без наличия документального подтверждения прав на владение актив не может быть причислен к категории нематериальных.

Что можно отнести к нематериальным активам? Только то, что нельзя потрогать, но можно получать от использования объекта прибыль не менее года, при необходимости допускается продажа НМА на законных основаниях. Во всех других случаях объект не может быть признан в бухгалтерском учете и отражен в нем в качестве нематериального актива.

VII. Нематериальные активы и порядок определения их первоначальной стоимости / КонсультантПлюс

КонсультантПлюс: примечание.

Формы первичной учетной документации по учету основных средств, за исключением формы НМА-1 «Карточка учета нематериальных активов», утвержденные Постановлением Госкомстата России от 30.10.1997 г. N 71а, утратили силу в связи с изданием Постановления Госкомстата России от 21.01.2003 N 7, утвердившего новые формы.

VII. Нематериальные активы и порядок определения

их первоначальной стоимости

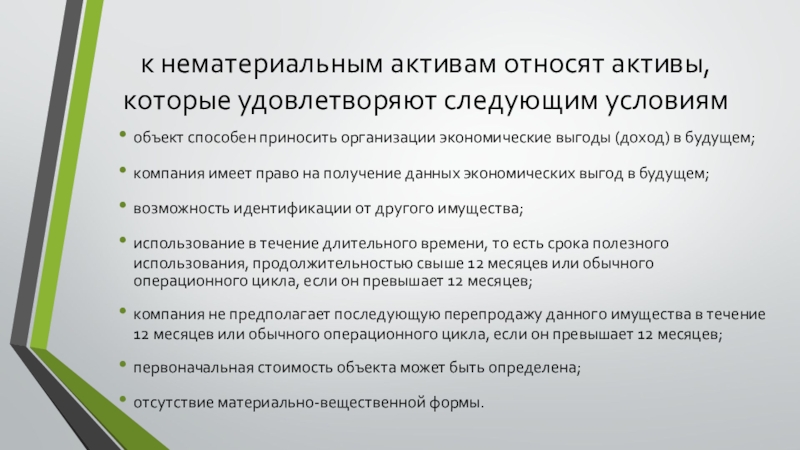

28. К нематериальным активам, непосредственно используемым в процессе осуществления предпринимательской деятельности при изготовлении товаров (выполнении работ, оказании услуг) в течение длительного времени (продолжительностью свыше 12-ти месяцев), относятся приобретенные и (или) созданные индивидуальным предпринимателем результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них).

К нематериальным активам, непосредственно используемым в процессе осуществления предпринимательской деятельности при изготовлении товаров (выполнении работ, оказании услуг) в течение длительного времени (продолжительностью свыше 12-ти месяцев), относятся приобретенные и (или) созданные индивидуальным предпринимателем результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них).

При этом для признания нематериального актива необходимо наличие способности приносить индивидуальному предпринимателю экономические выгоды (доход), а также наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у индивидуального предпринимателя на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).

К нематериальным активам, в частности, относятся:

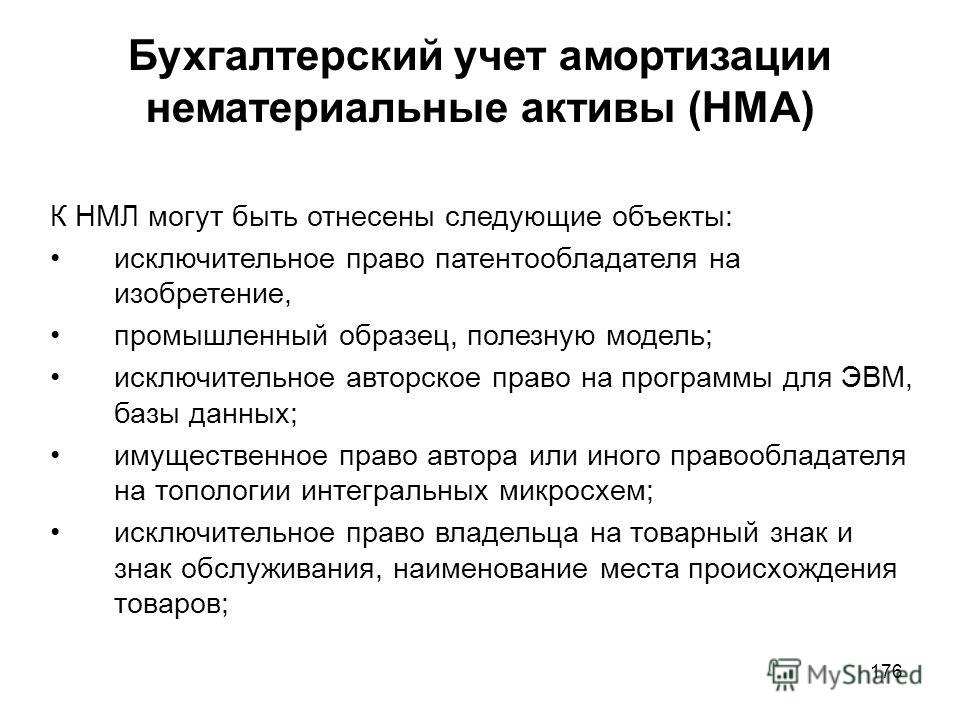

1) исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

2) исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных;

3) исключительное право автора или иного правообладателя на использование топологии интегральных микросхем;

4) исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование;5) исключительное право патентообладателя на селекционные достижения;

6) владение «ноу — хау», секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта.

Первоначальная стоимость амортизируемых нематериальных активов определяется как сумма расходов на их приобретение (создание) и доведение их до состояния, в котором они пригодны для использования, за исключением суммы НДС и сумм налогов, учитываемых в составе расходов в соответствии с НК.

Суммы НДС, уплаченные поставщикам нематериальных активов, непосредственно используемых в процессе осуществления предпринимательской деятельности по операциям, не облагаемым НДС, учитываются в соответствии с порядком, изложенным в пункте 2 статьи 170 НК.

Суммы НДС, уплаченные поставщикам нематериальных активов, используемых в предпринимательской деятельности по операциям, как облагаемым, так и не облагаемым НДС, включаются в их стоимость или принимаются к вычету в соответствии с пунктом 4 статьи 170 НК.

Стоимость нематериальных активов, созданных самим индивидуальным предпринимателем для целей осуществления предпринимательской деятельности, определяется как сумма фактических расходов на их создание, изготовление (в том числе материальных расходов, расходов на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств), за исключением сумм налогов, учитываемых в составе расходов в соответствии с НК.

29. К нематериальным активам не относятся:

1) не давшие положительного результата научно — исследовательские, опытно — конструкторские и технологические работы;

2) интеллектуальные и деловые качества работников, их квалификация и способность к труду.

Открыть полный текст документа

§ 10. ВКЛЮЧЕНИЕ ИМУЩЕСТВЕННЫХ ПРАВ НА ЦИФРОВЫЕ УЧЕБНЫЕ РЕСУРСЫ В СОСТАВ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Бухгалтерский учет нематериальных активов в настоящее время регулируется Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, ут-вержденным приказом Минфина России от 29.07.1998 № 34н, и Положением по бухгалтерскому учету «Учет нематериальных ак-тивов» ПБУ 14/2000, утвержденным приказом Министерства фи-нансов Российской Федерации от 16.10.2000 № 91н, между нор-мами которых существуют различия. Эти документы являются нормативными правовыми актами одного иерархического уровня в системе правовых актов Российской Федерации, и при юридической коллизии нормативный акт, вступивший в силу позже, имеет приоритет .

Положение от 29.07.1998 определяет порядок организации и ведения бухгалтерского учета, составления и представления бух-галтерской отчетности юридическими лицами по законодатель-ству Российской Федерации независимо от их организационно-правовой формы (за исключением кредитных организаций и бюджетных учреждений). Положение относит к нематериальным активам права, возникающие из авторских и иных договоров, на произведения науки, литературы, искусства и объекты смежных прав, программы для ЭВМ, базы данных при условии, что они используются в хозяйственной деятельности в течение периода, превышающего 12 месяцев, и приносят доход.

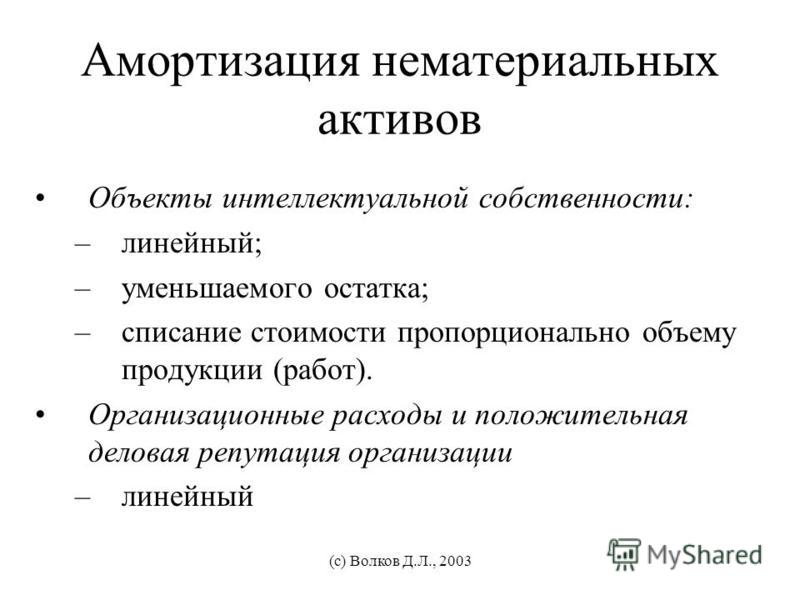

Стоимость объектов нематериальных активов погашается пу-тем начисления амортизации в течение установленного срока их полезного использования, по нематериальным активам неком-мерческих организаций амортизация не начисляется.

Нематериальные активы отражаются в бухгалтерском балан-се по остаточной стоимости, т. е. по фактическим затратам на приобретение, изготовление и затратам по их доведению до со-стояния, в котором они пригодны к использованию в запланиро-ванных целях, за минусом начисленной амортизации.

Формы первичной документации для учета основных средств и краткие указания по их заполнению утверждены Постановле-нием Государственного комитета Российской Федерации по ста-тистике от 30.10.1997 № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оп-латы, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капи-тальном строительстве» (в ред. постановлений Госкомстата РФ от 25.01.1999 № 5, от 02.07.1999 № 51, от 11.11.1999 № 100, от 06.04.2001 № 26, от 28.01.2002 № 5, от 21.01.2003 № 7).

ПБУ 14/2000 устанавливает порядок формирования в бух-галтерском учете информации о нематериальных активах ком-мерческих организаций (кроме кредитных), находящихся у них по праву собственности, хозяйственного ведения, оперативного управления. Это положение внесло существенные нововведения в порядок отнесения объектов авторского права к нематериальным активам, определения их первоначальной стоимости, начисления амортизации по нематериальным активам (введен новый способ уменьшаемого остатка).

В п. 4 раздела I ПБУ 14/2000 определено, что к нематериаль-ным активам могут быть отнесены исключительные авторские права на программы для ЭВМ и базы данных, имущественное право автора или иного правообладателя на топологии инте-гральных микросхем.

В отличие от Положения 1998 г., ПБУ 14/2000 причисляет к нематериальным активам только исключительные авторские пра-ва.

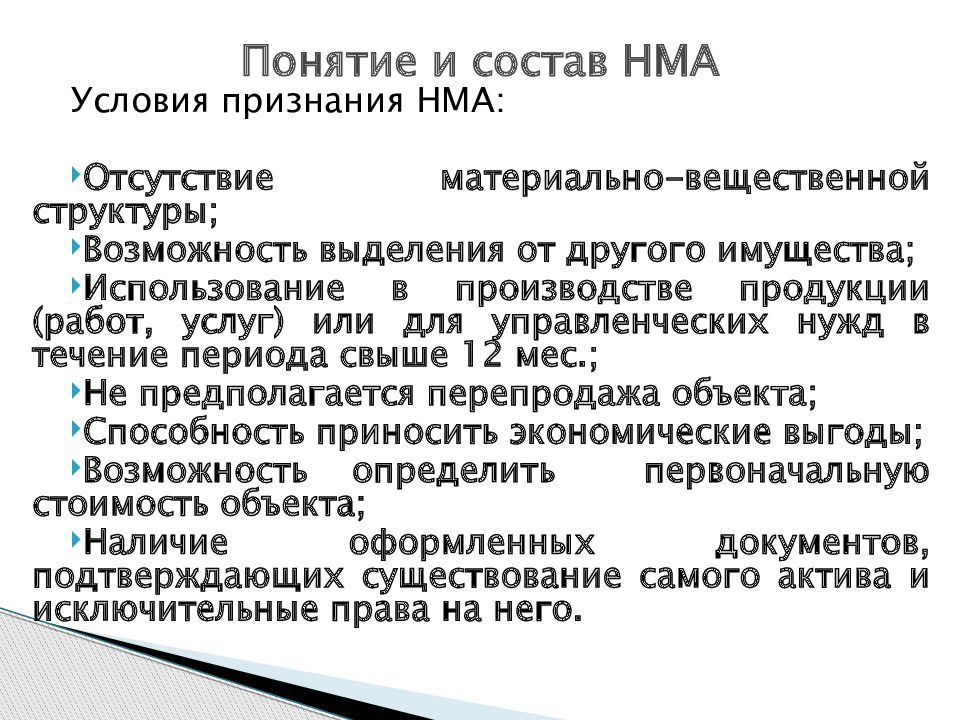

Отнести объект авторского права к нематериальным активам можно только при одновременном выполнении следующих усло-вий. Так, объект нематериальных активов должен использоваться предприятием более 12 месяцев в производственных целях или для управленческих нужд и при этом не иметь материально-вещественной структуры. В то же время необходимо, чтобы дан-ный объект можно было идентифицировать. Иными словами, предприятие должно иметь документы, подтверждающие суще-ствование самого актива и исключительного права на результаты интеллектуальной деятельности (договор, свидетельства и т. п.). Также для отнесения объекта к нематериальным активам необхо-димо, чтобы организация в будущем не перепродавала его, а ис-пользовала для собственных нужд. Кроме того, объект нематери-ального актива должен в будущем приносить организации экономическую выгоду (доход).

п.). Также для отнесения объекта к нематериальным активам необхо-димо, чтобы организация в будущем не перепродавала его, а ис-пользовала для собственных нужд. Кроме того, объект нематери-ального актива должен в будущем приносить организации экономическую выгоду (доход).

Инструкция по бухгалтерскому учету в бюджетных учрежде-ниях, утвержденная приказом Минфина РФ от 30.12.1999 № 107н (в ред. от 09.06.2001) , устанавливает единый порядок ведения бухгалтерского учета в бюджетных учреждениях, а также учет нематериальных активов, использование которых в хозяйствен-ной деятельности осуществляется в течение периода, превы-шающего 12 месяцев. К нематериальным активам относятся пра-ва, возникающие из авторских и иных договоров на создание научных разработок, а также на произведения науки, литературы, искусства и объекты смежных прав, на программы для ЭВМ, ба-зы данных и др.

Износ по нематериальным активам не начисляется. При спи-сании нематериальных активов используются формы документов, установленные для списания объектов основных средств.

Таким образом, к нематериальным активам некоммерческих организаций относятся из рассматриваемых объектов как права на информацию в составе или программы для ЭВМ или базы данных, так и исключительные имущественные права на них. К нематериальным активам коммерческих организаций можно от-нести только исключительные имущественные права на объекты интеллектуальной собственности.

Порядок формирования остаточной стоимости НМА внесут в НК РФ

Госдума одобрила поправки в статью 257 НК РФ, которые уточняют порядок формирования остаточной стоимости нематериальных активов.

Напомним, до настоящего времени в указанной статье НК РФ не был отдельно указан порядок определения остаточной стоимости НМА в целях налогообложения прибыли.

При этом Минфин в своих письмах разъяснял, что остаточная стоимость нематериальных активов может определяться в общем порядке также, как и для других ОС, то есть в соответствии с пунктом 1 статьи 257 НК РФ (как разница между их первоначальной стоимостью и суммой начисленной за период эксплуатации амортизации).

Одобренный депутатам законопроект № 1022670-7 предлагает дополнить пункт 3 статьи 257 НК РФ новой нормой. Она устанавливает, что остаточная стоимость нематериальных активов определяется как разница между их первоначальной стоимостью и суммой начисленной за период эксплуатации амортизации.

Соответственно в НК РФ будет отдельно указано, что остаточная стоимость нематериальных активов определяется как разница между их первоначальной стоимостью и суммой начисленной за период эксплуатации амортизации.

Данная поправка должна вступить в силу с 1 января 2021 года.

БУХПРОСВЕТ

Нематериальными активами признаются объекты интеллектуальной собственности, используемые в производстве продукции или для управленческих нужд организации свыше 12 месяцев. К нематериальным активам относятся исключительные права на изобретение, промышленный образец, полезную модель, программу ЭВМ/базу данных, товарный знак, фирменное наименование.

Также к НМА относят владение «ноу-хау», секретной формулой или процессом. Не признаются НМА не давшие положительного результата НИОКР, а также деловые качества работников организации, их квалификация и способность к труду. К документам, подтверждающим существование НМА, относятся патенты, свидетельства, договор уступки товарного знака.

Не признаются НМА не давшие положительного результата НИОКР, а также деловые качества работников организации, их квалификация и способность к труду. К документам, подтверждающим существование НМА, относятся патенты, свидетельства, договор уступки товарного знака.

Первоначальная стоимость НМА определяется как сумма расходов на их приобретение и доведение до состояния, в котором они пригодны для использования. Стоимость НМА, созданных самой организацией, определяется как сумма фактических расходов на их создание. В том числе, сюда относятся материальные расходы, расходы на оплату труда, на услуги сторонних организаций, патентные пошлины, связанные с получением патентов и свидетельств.

Нематериальные активы. Сходство и отличия учета по МСФО и РСБУ

В развитых странах мира наблюдается тенденция в потребности значительных вложений в сферу нематериальных активов (активов, не имеющих материальной формы, но формирующих денежные потоки для компаний). Так уникальное программное обеспечение, ноу-хау, интеллектуальные знания в сфере НИОКР часто формируют конкурентное преимущество компаний.

Так уникальное программное обеспечение, ноу-хау, интеллектуальные знания в сфере НИОКР часто формируют конкурентное преимущество компаний.

В настоящее время российские предприятия применяют ПБУ 14/2007 для учета нематериальных активов (НМА) на своих предприятиях. Данный стандарт является максимально приближенным к регулирующему учет НМА по Международным стандартам финансовой отчетности (МСФО) IAS 38 «Нематериальные активы». Однако остаются некоторые принципиальные отличия, которые необходимо понимать как бухгалтеру по МСФО, делающему перекладку отчетности, так и всем пользователям отчетности.

Первоначальная оценка

Основные вопросы, возникающие в отношении учета расходов на НМА как в РСБУ, так и в МСФО, основываются на выборе между немедленным их списанием или их капитализацией (отражением на балансе в качестве актива). Затраты, понесенные первоначально для приобретения или создания внутренними силами НМА, а также понесенные впоследствии для его дополнения, замены его части или его обслуживания, могут признаваться в качестве актива, только если существует высокая вероятность получения предприятием ожидаемых будущих экономических выгод от актива, а также если стоимость актива поддается достоверной оценке.

Формирование первоначальной стоимости НМА в РСБУ аналогично принципам МСФО. Стоимость отдельно приобретенного НМА, состоит из следующих компонентов:

- Цена покупки, включая импортные пошлины и невозмещаемые налоги на приобретение, после вычета торговых скидок;

- Затраты, непосредственно связанные с подготовкой актива к использованию по назначению:

- затраты на вознаграждения работникам, связанные с непосредственным приведением актива в рабочее состояние;

- плата за профессиональные услуги, связанные с непосредственным приведением актива в рабочее состояние;

- Затраты на проверку надлежащего функционирования.

Капитализация затрат должна прекратиться, когда актив достигает состояния, пригодного для его функционирования в соответствии с намерениями руководства.

Для предотвращения неверного признания актива, создаваемого своими силами, МСФО требуют проверки не только на предмет соответствия общим требованиям в отношении признания и оценки, но и чтобы они отвечали критериям, которые подтверждают, что соответствующий проект находится в достаточно зрелой стадии, является экономически рентабельным и включает лишь прямые затраты.

Затраты возникающие при создании НМА собственными силами подразделяются на стадии:

Исследование – оригинальные и запланированные исследовательские работы, выполняемые с целью получения нового научного знания. Затраты на данном этапе не капитализируются, так как предприятие не может продемонстрировать существование НМА.

Разработка — применение результатов исследования или иных знаний для планирования или проектирования производства новых или существенно усовершенствованных материалов, процессов или услуг до начала коммерческого использования. Расходы по данному этапу капитализируются при условии технической осуществимости, намерении завершить разработку, способности использовать или продать, надежной стоимостной оценки и т.д.

Производство – этап после окончания разработки, где расходы связаны с текущим поддержанием работоспособности НМА.

Принципиальная разница между МСФО и РСБУ при первоначальной оценке НМА заключается в следующих моментах:

— ПБУ 14/2007 позволяет капитализировать в стоимости НМА затраты на научно-исследовательские работы. Данный этап работ классифицируется в МСФО как исследование и затраты по нему списываются в расходы.

Данный этап работ классифицируется в МСФО как исследование и затраты по нему списываются в расходы.

— при приобретении НМА с рассрочкой платежа, согласно МСФО, в первоначальной стоимости актива должна быть учтена временная стоимость денег. Стоимость актива при этом уменьшается на сумму дисконта. В РСБУ, дисконтирование затрат на приобретение НМА не предусмотрено.

Дисконтирование отражает теорию временной стоимости денег (100 денежных единиц сегодня не эквивалентны 100 денежным единицам через год, даже если отбросить эффект инфляции). Если компания получает рассрочку платежа (беспроцентный кредит), это значит, что на время рассрочки она может использовать деньги в своих целях, инвестировать или использовать для закупки оборотных активов и получать стандартную доходность на оборотный капитал.

Если НМА стоит 110 ед. с уплатой через год, компания может положить на депозит в банке 100 ед., а на дату платежа за НМА взять из банка 110 ед. (допустим, что процент по депозиту составит 10 ед.). Даже если фактически (по договору) НМА стоит 110 ед. с уплатой через год, то с учетом временной стоимости денег на дату признания актива компания должна отразить НМА в сумме 100 денежных единиц (по РСБУ стоимость НМА составит 110 ед.). Оставшиеся 10 ед., в соответствии с МСФО, – это плата за пользование денежными средствами, в отчетности будет отражена как финансовые расходы.

(допустим, что процент по депозиту составит 10 ед.). Даже если фактически (по договору) НМА стоит 110 ед. с уплатой через год, то с учетом временной стоимости денег на дату признания актива компания должна отразить НМА в сумме 100 денежных единиц (по РСБУ стоимость НМА составит 110 ед.). Оставшиеся 10 ед., в соответствии с МСФО, – это плата за пользование денежными средствами, в отчетности будет отражена как финансовые расходы.

Общая формула для расчета дисконтированной стоимости выглядит следующим образом: , где n – количество периодов, в течение которых ожидаются денежные потоки, r – ставка дисконтирования (в нашеv примере n=1, r = 0,1 (10%)).

Последующая оценка

Последующая оценка состоит в периодическом пересмотре стоимости НМА с неопределенным сроком службы. Принципы отражения дооценки/уценки одинаковы в МСФО и РСБУ.

Сумма дооценки НМА зачисляется в:

- добавочный капитал/резервы организации, если до этого не было произведено уценки НМА;

-

относится на финансовый результат (прочие доходы) в сумме уценки НМА в предыдущие периоды, отнесенной на финансовый результат (МСФО 36/119, ПБУ 14/2007).

Сумма уценки относится:

- на финансовый результат организации, если не было дооценки в предыдущие периоды;

- в уменьшение добавочного капитала в сумме произведенной в предыдущие периоды дооценки.

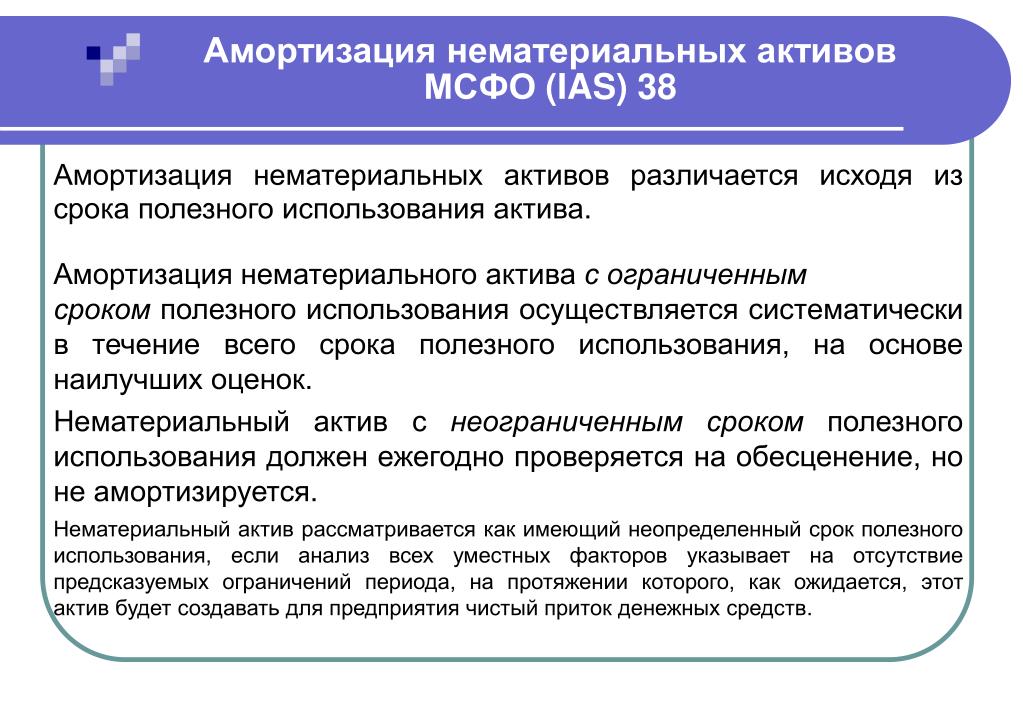

Амортизация

Принципы амортизации НМА в МСФО и РСБУ отличаются несущественно. Согласно РСБУ, историческая стоимость НМА уменьшается на величину ликвидационной стоимости и уже на эту величину начисляется амортизация. В МСФО ликвидационная стоимость НМА считается отличной от нуля только в случае наличия обязательства перед третьими сторонами по продаже актива после окончания срока его службы (МСФО 38).

Пример 1. Амортизация НМА в РСБУ и МСФО. Корректировки при трансформации отчетности.

Таб. 1.1. Предпосылки

|

Предпосылки

|

РСБУ |

МСФО |

|

Ликвидационная стоимость |

30 ед. |

0 ед. |

|

Первоначальная стоимость (историческая) |

300 ед. |

300 ед. |

|

Срок полезного использования |

3 лет |

3 лет. |

|

Метод амортизации |

Линейный |

Линейный |

Таб. 1.2. Учет корректировок при переходе от РСБУ к МСФО (Дт с «+», Кт с «-»)

В первом периоде необходимо скорректировать стоимость НМА в бухгалтерском балансе и сумму начисления амортизации в ОПУ. Так как по МСФО за 3 года сумма амортизации больше, чем в РСБУ, мы увеличиваем расход и уменьшаем НМА на 10 ед. (см. Таб. 1.2).

Так как по МСФО за 3 года сумма амортизации больше, чем в РСБУ, мы увеличиваем расход и уменьшаем НМА на 10 ед. (см. Таб. 1.2).

Во втором периоде делается аналогичная корректировка. Однако здесь необходимо обратить внимание на техническую сторону учета:

— если МСФО и РСБУ ведутся параллельно, то проблем возникнуть не должно, — амортизация начисляется по разным принципам в 2- системах.

— в большинстве же случаев на закрытые РСБУ счета делаются МСФО корректировки, для того чтобы получить отчетность по МСФО. В данной ситуации необходимо отделять корректировки, которые были сделаны в прошлые периоды (они должны относиться на нераспределенную прибыль прошлых лет в случае начисления амортизации) и те, которые относятся к ОПУ текущего года (см. Таб. 1.2).

В третьем периоде НМА выбывает (предположим, что продажи не происходит, актив просто перестает генерировать денежные потоки). В РСБУ мы списывает накопленную амортизацию и первоначальную стоимость в прочие операционные расходы, как расход от выбытия НМА (т. е. расходы от ОС в 3-м периоде по РСБУ составляют 120 ед, 90 – амортизация и 30 – убыток от выбытия ОС), по МСФО расходы составят 100 ед., 100 ед. – амортизация, 0 ед. — расходы от выбытия.

е. расходы от ОС в 3-м периоде по РСБУ составляют 120 ед, 90 – амортизация и 30 – убыток от выбытия ОС), по МСФО расходы составят 100 ед., 100 ед. – амортизация, 0 ед. — расходы от выбытия.

Обесценение нематериальных активов

Обесценение НМА в соответствии с МСФО регламентируется МСФО 36 – «Обесценение активов». Согласно стандарту, активы с неопределенным сроком службы должны периодически тестироваться на обесценение, но не реже одного раза в год, в независимости от наличия или отсутствия признаков обесценения.

Требования ПБУ 14/2007 позволяют проводить оценку НМА в том же порядке, что и МСФО 36.

Деловая репутация

Представление данного вида НМА в РСБУ практически полностью не совпадает с трактовкой МСФО.

Так, согласно международным стандартам финансовой отчетности, деловая репутация может возникать только в консолидированной отчетности группы. Стоимость данного НМА рассчитывается как разница между стоимостью приобретения компании и справедливой стоимостью ее чистых активов на дату приобретения. Деловая репутация не имеет определенного срока полезного использования и должна тестироваться на обесценение ежегодно.

Деловая репутация не имеет определенного срока полезного использования и должна тестироваться на обесценение ежегодно.

С точки зрения Российских стандартов, деловая репутация может возникать в индивидуальной отчетности компании. Рассчитывается как разница между покупной ценой компании и суммой балансовой стоимости чистых активов приобретаемого комплекса. Приобретенная деловая репутация амортизируется в течение двадцати лет (но не более срока деятельности организации) (ПБУ 14/2007). Согласно МСФО, деловая репутация в индивидуальной отчетности компании отражается в составе инвестиций.

Отрицательная деловая репутация признается доходами на момент приобретения, как в МСФО, так и в РСБУ.

Пример 2. Отражение деловой репутации в РСБУ и МСФО.

Таб. 2.1. Предпосылки

|

Предпосылки |

МСФО |

РСБУ |

|

Цена приобретения |

100 |

100 |

|

Стоимость чистых активов (активы-пассивы) |

80 |

30 |

|

Деловая репутация |

20 |

70 |

|

Доля в приобретаемой компании |

100% |

100% |

Таб. 2.2. РСБУ баланс на дату приобретения компании B

2.2. РСБУ баланс на дату приобретения компании B

Отражение деловой репутации в соответствии с РСБУ отличается от отражения в индивидуальной отчетности компании в соответствии с МСФО только тем, что согласно Российским стандартам сумма, уплаченная за приобретение компании, разбивается на инвестиции (балансовая стоимость чистых активов приобретенной компании) и деловую репутацию (оставшаяся часть). Согласно МСФО вся сумма отражается как инвестиции.

Таб. 2.3. МСФО баланс на дату приобретения компании B

Согласно МСФО, деловая репутация – нематериальный актив в консолидированной отчетности группы компаний. При консолидации, инвестиции компании А в компанию B элиминируются, а активы и обязательства компаний суммируются. При этом образовавшаяся от элиминации разница – это деловая репутация и стоимость переоценки НМА. Концептуально это выглядит так (консолидационная проводка):

Таб. 2.4. Проводка для консолидации

2.4. Проводка для консолидации

Компании B на дату приобретения

|

Дт — Деловая репутация |

20 ед. |

|

Дт — Другие активы (сумма превышения справедливой стоимости чистых активов над балансовой стоимостью) |

50 ед.

|

|

Дт — Другие активы (Компания B) |

100 ед. |

|

Кт — Инвестиции (элиминация инвестиций) |

(100 ед. |

|

Кт — Обязательства (Компания B) |

(70 ед.) |

)

)

На сегодняшний день многие страны признают отражение хозяйственных операций в соответствии с МСФО наиболее объективными, несмотря на существенную долю профессионального суждения. В части отражения нематериальных активов принципиальные отличия между РСБУ и МСФО остаются в части отражения деловой репутации, капитализации расходов на научно-исследовательские работы в РСБУ, дисконтирования стоимости НМА при приобретении актива в рассрочку и принципа определения остаточной стоимости. В остальных моментах, ПБУ 14/2007 позволяет вести учет НМА аналогично МСФО.

Опубликовано в журнале «Актуальная бухгалтерия».

Оценка НМА — АСБ Групп

Оценка НМА

Нематериальные активы являются важной составляющей частью бизнеса. В случае успешности бизнеса, стоимость нематериальных активов может быть выше стоимости материальных активов предприятия. Оценка НМА — являются важной составляющей частью оценки бизнеса.

В случае успешности бизнеса, стоимость нематериальных активов может быть выше стоимости материальных активов предприятия. Оценка НМА — являются важной составляющей частью оценки бизнеса.

К нематериальным активам относятся:

- исключительные права патентообладателя на изобретения, промышленные образцы, полезные модели и селекционные достижения;

- исключительные авторские права на программы для ЭВМ и базы данных;

- объекты произведения науки, литературы, музыки, живописи и иных видов искусства;

- исключительные права владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

- имущественное право автора или иного правообладателя на топологии интегральных микросхем;

- информация, представляющая коммерческую тайну и ноу-хау — знания технического, финансового или административно-управленческого характера приносящие или могущие приносить, доход или иную пользу, результаты научно-исследовательских и опытно-конструкторских работ, не охраняемая патентами проектная, конструкторская и технологическая документация.

- деловая репутация организации, а также организационные расходы, которые в соответствии с учредительными документами признаны вкладом в уставный (складочный) капитал организации.

- Купля-продажа;

- Кредитование под залог;

- Вступление в наследство;

- Страхование НМА;

- Передача во временное пользование;

- Принятие управленческих и инвестиционных решений;

- Постановка на бухгалтерский учет;

- Внесение в уставный капитал предприятия;

- Оценка НМА для целей налогообложения;

- Разработка бизнес-плана и определение экономического эффекта от использования нематериальных активов;

- Судебное разбирательство в отношении НМА;

- Определение вознаграждения авторам НМА

Стоимость услуг по оценке НМА

Нематериальные активы — экономическая этимология

Активное использование понятия в русскоязычной экономической лексике датируется началом 90-х годов прошлого века, то есть началом рыночных реформ. Так, в российской практике составления бухгалтерской отчетности нематериальные активы впервые появились в Положении по бухгалтерскому учету и отчетности в 1992 году.

Так, в российской практике составления бухгалтерской отчетности нематериальные активы впервые появились в Положении по бухгалтерскому учету и отчетности в 1992 году.Появление понятия в русском языке, как основы формирования реалии нематериальных активов, — это результат перевода английского понятия intangible assets. У слова intangible, взятого отдельно, – широкий спектр значений. Среди них: «неосязаемый», нематериальный, выраженный в правах, неуловимый, непостижимый. Однако в сочетании с понятием активы сложилась традиция использовать два первых значения слова — «неосязаемый» и нематериальный.

Первичное значение intangible – от латинского intangibilis: in- «не-, без-» + tangibilis – «осязать, трогать, прикасаться» (те же истоки и у слова налог – tax). Если дословно – то, что невозможно потрогать, что нельзя осязать. Другими словами – невещественность.

Современное экономическое понимание нематериальных активов.

Нематериальные активы – это активы, которые

— невещественны,

— идентифицируются по наличию и времени появления

— относятся к объекту права частной собственности,

— имеют юридический статус и подлежат правовой защите

— иметь некоторое вещественное доказательство или проявление своего существования

Перечень (и классификацию) нематериальных активов определяют по их связи с другими элементами деятельности.

— с технологиями: патенты на технологические процессы, патентные заявки, техническая документация, техническое ноу-хау и т. д.

— с творческой деятельностью. К таким нематериальным активам относятся литературные произведения и авторские права на них, музыкальные произведения, издательские права, постановочные права

— с обработкой данных: запатентованное программное обеспечение компьютеров, авторские права на программное обеспечение, автоматизированные базы данных, маски и шаблоны для интегральных схем.

— с инженерной деятельностью: промышленные образцы, патенты на изделия, инженерные чертежи и схемы, проекты, фирменная документация.

— с «гудвиллом» (деловой репутацией компании): гудвилл организации, гудвилл профессиональной практики, личный гудвилл специалиста, гудвилл знаменитости и, наконец, общая стоимость бизнеса в качестве действующего предприятия.

— с клиентами: списки клиентов, контракты с клиентами, отношения с клиентами, открытые заказы на поставку, что тесно связаны с гудвиллом компании

— с контрактами: выгодные контракты с поставщиками, лицензионные соглашения, договоры франшизы, соглашения о неучастии в конкуренции.

— с человеческим капиталом: отобранная и обученная рабочая сила, договоры найма, соглашения с профсоюзами.

— с земельным участком: права на разработку полезных ископаемых, права на воздушное пространство, права на водное пространство и т. д.

Производное понятие — intangibles «неосязаемая» собственность. К ней принадлежат акции, счета в банке, облигации и прочие ценные бумаги.

Роль нематериальных активов в современной экономике возрастает. По некоторым оценкам (Барух Л.) в 2001 году из каждых 6 долларов капитализации крупнейших американских компаний 5 долларов представляют нематериальные активы и только 1 – материальные.

акров чистых минеральных ресурсов против чистых лицензионных акров

Как владелец прав на добычу полезных ископаемых, вам важно знать, как рассчитать чистые акры полезных ископаемых и / или чистые роялти. Эти цифры необходимы для того, чтобы оценить полную стоимость вашей собственности, которая, вероятно, повлияет на ваше решение о продаже.

Если вы хотите продать или узнать больше о своих правах на добычу полезных ископаемых, выяснение стоимости и количества чистых акров является важным первым шагом. Независимо от того, когда вы решите продать, понимание ваших интересов неизбежно поможет вам в будущем, в том числе подтверждение того, что вам правильно платят роялти за скважину.

Узнайте больше о разнице между чистыми акрами полезных ископаемых и чистыми акрами роялти, а также о том, как рассчитать стоимость прав на добычу полезных ископаемых на акр.

Что такое акры чистых минералов?

Общая площадь земельного участка отличается от ваших чистых минеральных акров. Часто общая площадь делится между несколькими людьми или организациями. Вот тут-то и пригодятся чистые минеральные акры, чтобы дать вам лучшее представление о вашем фактическом среднем показателе.

Часто общая площадь делится между несколькими людьми или организациями. Вот тут-то и пригодятся чистые минеральные акры, чтобы дать вам лучшее представление о вашем фактическом среднем показателе.

акров чистых минеральных ресурсов (NMA) — это общая площадь владения из общей суммы.Поскольку общая площадь часто делится между несколькими сторонами, NMA представляет собой долю земли, на которую вы имеете права и собственность. Процент, который вам принадлежит от общей площади тракта, называется вашими полезными ископаемыми.

Как рассчитать чистые минеральные акры

Чтобы рассчитать NMA, вам нужно общее количество акров и процент ваших полезных ископаемых. Чтобы завершить расчет, просто умножьте общую площадь на ваш процент полезного ископаемого. Например, если вы владеете 25% долей на полезные ископаемые на участке земли площадью 400 акров, у вас будет 100 NMA.

Формула чистых минеральных акров: 400 * 0,25 = 100 NMA

С помощью этой формулы вы можете рассчитать количество чистых акров, которыми каждая сторона владеет на земельном участке, если вы знаете их долю в полезных ископаемых. Понимание вашей цифры NMA — это первый шаг к расчету ваших чистых акров роялти, что имеет жизненно важное значение для продажи или оценки ваших прав на добычу полезных ископаемых.

Понимание вашей цифры NMA — это первый шаг к расчету ваших чистых акров роялти, что имеет жизненно важное значение для продажи или оценки ваших прав на добычу полезных ископаемых.

Что такое акры чистой роялти?

Акров нетто роялти — это сумма денег, которую вы можете получить за акр. Этот термин чаще всего используется покупателями полезных ископаемых и роялти при определении общей потенциальной стоимости собственности перед совершением сделки.

На этом этапе появляется NMA. Если вы пойдете на продажу своей собственности, не зная NMA, вы можете переоценить или недооценить свой потенциальный доход. Вы можете рассчитать свой NRA, если знаете свой процент роялти и NMA.

Как рассчитать чистую роялти в акрах

В настоящее время в отрасли существует два способа определения и расчета NRA, которые мы называем «старым» и «современным» способом.

Старый путь:

Старый способ был впервые определен в 1950-х годах, когда стандартной ставкой была роялти. Чтобы прояснить путаницу вокруг некоторых назначений роялти, имевших место в 1940-х годах, суд штата Миссисипи пришел к выводу, что 1 NMA = 1 NRA, сдаваемое в аренду по цене. Поскольку ⅛ больше не является действующей арендной ставкой, отрасли пришлось адаптировать это определение, чтобы «нормализовать» более высокие роялти до уровня.

Чтобы прояснить путаницу вокруг некоторых назначений роялти, имевших место в 1940-х годах, суд штата Миссисипи пришел к выводу, что 1 NMA = 1 NRA, сдаваемое в аренду по цене. Поскольку ⅛ больше не является действующей арендной ставкой, отрасли пришлось адаптировать это определение, чтобы «нормализовать» более высокие роялти до уровня.

NRA нормализовано до ⅛ Пример:

- У вас есть 100 NMA, сданных в аренду под 18,75%, и предложение о покупке за 100 000 долларов

- (100 НМА * 8) * 18.75% роялти = 150 NRA до 1/8

- Цена за NRA = 100 000 долларов США / 150 NRA до 1/8 = 666 долларов США

Поскольку ⅛ больше не является «нормальной» арендной ставкой, использованная выше формула может вызвать путаницу и недопонимание, завышая числа, так что ваши чистые акры роялти на самом деле кажутся больше, чем количество чистых акров полезных ископаемых, которыми вы владеете.

Современный путь:

Современный способ расчета NRA (иногда называемый NRA до 100%) на самом деле является первым шагом на пути к определению интереса к стволу скважины, который представляет собой вашу долю фактической добычи из данной скважины. Расчет NRA до 100% позволяет лучше понять ценность ваших минералов по мере их добычи.

Расчет NRA до 100% позволяет лучше понять ценность ваших минералов по мере их добычи.

Современный пример:

- Если у вас есть 100 NMA, сданных в аренду под 18,75%, и предложение о покупке за 100000 долларов

- 100 NMA * 18,75% роялти = 18,75 NRA

- Цена за NRA = 100 000 долларов США / 18,75 NRA = 5 333 долларов США

- Если вы хотите сделать еще один шаг вперед и рассчитать свой интерес к стволу скважины, просто разделите этот NRA на размер шага бурения («DSU»). Пример: 18.75 NRA / 1280 DSU = 0,015 процента по стволу скважины.

Если ваши полезные ископаемые в настоящее время не выпускаются, рассчитайте свой NRA, используя ставку роялти, по которой вы могли бы сдавать свои полезные ископаемые в аренду на открытом рынке, которая часто варьируется от бассейна к бассейну.

Почему мне нужно знать свой NRA?

Есть несколько причин, чтобы узнать свой NRA перед встречей с покупателем полезных ископаемых. Знание того, сколько стоит ваша земля, может помочь вам получить лучшую сделку. При работе с несколькими покупателями для определения цены наличие базовой стоимости может упростить процесс.

При работе с несколькими покупателями для определения цены наличие базовой стоимости может упростить процесс.

Если вы не можете определить стоимость, а транзакция основана на NRA, убедитесь, что условия четко указаны в соглашении.

Акров чистых минеральных ресурсов по сравнению с чистыми роялти

Акров чистых полезных ископаемых и акров чистых лицензионных отчислений имеют схожие названия, но они определяют два очень разных аспекта вашей собственности. NMA может объяснить физическое количество земли относительно процентной ставки, но не может сказать вам, сколько стоит ваша собственность. NRA может рассчитать стоимость этой земли в долларовом выражении.

Другое главное различие между NMA и NRA заключается в том, как они используются для продажи и покупки прав на добычу полезных ископаемых. В этом случае NMA приводит вас к NRA, которая является ключевой ценой при определении общей потенциальной стоимости лицензионных отчислений за земельный участок.

Продажа прав на добычу полезных ископаемых — важное решение. Если вы подумываете о продаже своих полезных ископаемых, знание вашего NMA и NRA может помочь вам получить наиболее выгодную сделку. Работа с компанией может значительно упростить процесс и помочь вам получить максимальную отдачу от вашей собственности.

Если вы подумываете о продаже своих полезных ископаемых, знание вашего NMA и NRA может помочь вам получить наиболее выгодную сделку. Работа с компанией может значительно упростить процесс и помочь вам получить максимальную отдачу от вашей собственности.

Если вы хотите узнать больше о продажах от надежной компании, Rocking WW Minerals может вам помочь. Мы можем помочь вам понять ценность вашей собственности, сэкономив ваше время и силы. Мы оптимизируем этот процесс, чтобы вы могли понять стоимость своей собственности, не дожидаясь привлечения сторонней оценочной группы.

Продавайте свои минералы с Rocking WW Minerals, LLC

Когда пришло время продавать права на добычу полезных ископаемых или роялти на добычу полезных ископаемых, вы должны быть уверены, что найдете того, кто предложит вам хорошую цену, не жертвуя доверием.Продажа долгосрочному покупателю может помочь вам почувствовать уверенность в своем решении и сохранить свои полезные ископаемые в Вайоминге.

Rocking WW Minerals, LLC — местная компания, предлагающая владельцам минеральных ресурсов рынок, который можно ликвидировать без проблем. Мы храним ваши полезные ископаемые на месте, чтобы поддержать промышленность штата. Вместо того, чтобы забрать ваши минералы и уехать, наши местные специалисты помогут вам получить компенсацию при безопасной добыче полезных ископаемых для местного использования.

Мы устраняем посредников и даем вам максимально возможную цену.Наша штатная техническая команда может быстро оценить вашу недвижимость без привлечения сторонних ресурсов для получения более точной оценки. У нас самая быстрая на рынке скорость оборачиваемости: наши закрытие сделок занимает от одного до 10 дней.

Если вы готовы продать свои полезные ископаемые или роялти, заполните для начала нашу бесплатную форму оценки или свяжитесь с нами через Интернет для получения дополнительной информации. Сохраните свои минералы на Западе с Rocking WW Minerals.

Как доехать до NMA в Vermont на автобусе

Общественный транспорт до NMA в Вермонте

Не знаете, как доехать до NMA в Vermont, США? Moovit поможет вам найти лучший способ добраться до NMA от ближайшей остановки общественного транспорта, используя пошаговые инструкции.

Moovit предоставляет бесплатные карты и маршруты в реальном времени, которые помогут вам сориентироваться в вашем городе. Просматривайте расписания, маршруты, расписание и узнайте, сколько займет дорога до NMA в режиме реального времени.

Ищете остановку или станцию около NMA? Проверьте список ближайших остановок к пункту назначения: Мэйн-стрит на Бэнк-стрит; N Мейн-стрит на Бэнк-стрит; City Central Apartments.

Вы можете доехать до NMA на автобусе. У этих линий и маршрутов есть остановки поблизости: Автобус115, 96

Хотите узнать, есть ли другой маршрут, который приведет вас туда раньше? Moovit поможет вам найти альтернативные маршруты или время. Получите инструкции, как легко доехать до или от NMA с помощью приложения или сайте Moovit.

Получите инструкции, как легко доехать до или от NMA с помощью приложения или сайте Moovit.

С нами добраться до NMA стало проще простого, поэтому более 930 млн. Пользователей, включая жителей Вермонта, доверяют Moovit как лучшему транспортному приложению. Вам не нужно загружать отдельное приложение для автобуса или поезд. Moovit — ваше универсальное транспортное приложение, которое поможет вам узнать самое лучшее из доступных расписаний автобусов и поездов.

Для получения информации о ценах на автобус, стоимости и стоимости проезда до NMA, пожалуйста, проверьте приложение Moovit.

Доберитесь до NMA на общественном транспорте и оплатите поездку в приложении Moovit. В дополнение ко всей информации, которая может вам понадобиться для вашей поездки в NMA, включая маршруты в реальном времени, прибытия в реальном времени и цены за проезд, вы также можете купить проездные на общественный транспорт для своих поездок. Чтобы попасть в NMA, не нужны наличные или бумажные билеты — все, что вам нужно, доступно в приложении одним нажатием кнопки.

Чтобы попасть в NMA, не нужны наличные или бумажные билеты — все, что вам нужно, доступно в приложении одним нажатием кнопки.

Как доехать до Nma в Miami на автобусе, метро или трамвае

Общественный транспорт до Nma в Майами

Не знаете, как доехать до Nma в Miami, США? Moovit поможет вам найти лучший способ добраться до Nma от ближайшей остановки общественного транспорта, используя пошаговые инструкции.

Moovit предоставляет бесплатные карты и маршруты в реальном времени, которые помогут вам сориентироваться в вашем городе. Открывайте расписания, маршруты, расписание и узнайте, сколько займет дорога до Nma с учетом данных Реального Времени.

Ищете остановку или станцию около Nma? Проверьте список ближайших остановок к пункту назначения:

NW 36 St & N Майами Av; N Майами Av & NE 38 St; NW 2 Av и NW 37 St; Станция Аллапаттах; Школьная доска.

Вы можете доехать до Nma на автобусе, метро или трамвае. У этих линий и маршрутов есть остановки поблизости: Автобус: 110, 36, 9, МИАБИС

Хотите узнать, есть ли другой маршрут, который приведет вас туда раньше? Moovit поможет вам найти альтернативные маршруты или время.Получите инструкции, как легко доехать до или от Nma с помощью приложения или сайте Moovit.

С нами добраться до Nma стало проще простого, поэтому более 930 млн. Пользователей, включая жителей Майами, доверяют Moovit как лучшему транспортному приложению. Вам не нужно загружать отдельное приложение для автобуса или поезд. Moovit — ваше универсальное транспортное приложение, которое поможет вам узнать самое лучшее из доступных расписаний автобусов и поездов.

Для получения информации о ценах на автобус, метро и трамвай, стоимости и стоимости проезда до Nma, пожалуйста, проверьте приложение Moovit.

связанных слов — поиск слов, связанных с другим словом

Как вы, наверное, заметили, слова, относящиеся к слову «термин», перечислены выше. Надеюсь, сгенерированный список слов, связанных с терминами, соответствует вашим потребностям.

П.С. Есть некоторые проблемы, о которых я знаю, но в настоящее время не могу их исправить (потому что они выходят за рамки этого проекта). Главный из них заключается в том, что отдельные слова могут иметь много разных значений (значений), поэтому, когда вы ищете такое слово, как означает , система не знает, к какому определению вы имеете в виду («хулиганы означают » vs .«что вы означает ?» и т. д.), поэтому учтите, что ваш поисковый запрос для таких слов, как термин, может быть немного неоднозначным для механизма в этом смысле, и возвращаемые связанные термины могут отражать это. Вам также может быть интересно: что за слово ~ термин ~?

Вам также может быть интересно: что за слово ~ термин ~?

Также проверьте слова ~ term ~ на relatedwords.io, чтобы найти еще один источник ассоциаций.

Связанные слова

Related Words работает по нескольким различным алгоритмам, которые соревнуются за повышение своих результатов в списке.Один из таких алгоритмов использует встраивание слов для преобразования слов в многомерные векторы, которые представляют их значения. Векторы слов в вашем запросе сравниваются с огромной базой данных предварительно вычисленных векторов, чтобы найти похожие слова. Другой алгоритм просматривает Concept Net в поисках слов, которые имеют какое-то значимое отношение к вашему запросу. Эти и некоторые другие алгоритмы позволяют «Родственным словам» дать вам … связанных слов, а не просто прямых синонимов.

Помимо поиска слов, связанных с другими словами, вы можете вводить фразы, и он должен давать вам связанные слова и фразы, если введенная фраза / предложение не слишком длинное. Вы, вероятно, время от времени будете получать какие-то странные результаты — это просто природа движка в его текущем состоянии.

Вы, вероятно, время от времени будете получать какие-то странные результаты — это просто природа движка в его текущем состоянии.

Особая благодарность разработчикам открытого исходного кода, который был использован для предоставления вам этого списка тематических слов: @Planeshifter, @HubSpot, Concept Net, WordNet и @mongodb.

Еще предстоит проделать большую работу, чтобы добиться стабильно хороших результатов, но я думаю, что это на той стадии, когда это может быть полезно для людей, поэтому я выпустил его.

Обратите внимание, что «Связанные слова» используют сторонние скрипты (такие как Google Analytics и рекламные объявления), которые используют файлы cookie. Чтобы узнать больше, см. Политику конфиденциальности.

Функцияnma.pdbs — RDocumentation

Описание

Выполнение анализа в нормальном режиме (NMA) для ансамбля выровненных белков конструкции.

Использование

# Метод S3 для pdbs

nma (pdbs, fit = TRUE, full = FALSE, подпространство = NULL,

rm. gaps = ИСТИНА, varweight = ЛОЖЬ,

outpath = NULL, ncore = 1, progress = NULL,…)

gaps = ИСТИНА, varweight = ЛОЖЬ,

outpath = NULL, ncore = 1, progress = NULL,…) # Метод S3 для enma

print (x,…)

Аргументы

pdbs

числовая матрица выровненных C-alpha xyz Декартова

координаты.Например, структура данных выравнивания, полученная с помощью читать.fasta.pdb или pdbaln .

соответствует

логическому, если выполняется ИСТИНА наложение координат перед расчетами в нормальном режиме.

полный

логический, если ИСТИНА возвращает полную, полную структуру, Объекты «nma».

подпространство

количество собственных векторов для сохранения для дальнейшего анализ.

rm.gaps

логический, если TRUE получить матрицы Гесси только для атомы в выровненных позициях (позиции без зазора во всех выровненных конструкции).Таким образом, позиции с разрывом удаляются из выпуска.

varweight

логический, если TRUE выполнить взвешивание пары force

константы. В качестве альтернативы предоставьте матрицу NxN, содержащую

веса. См. Функцию

В качестве альтернативы предоставьте матрицу NxN, содержащую

веса. См. Функцию var.xyz .

outpath

символьная строка, определяющая выходной каталог для какие структуры PDB должны быть написаны.

ncore

количество ядер ЦП, используемых для расчета. ncore> 1 требует установленного пакета «parallel».

прогресс

индикатор выполнения для использования с блестящим веб-приложением.

Value

Возвращает объект enma со следующими компонентами:

числовая матрица, содержащая выровненные атомные колебания с одной строкой на входную структуру.

числовая матрица парных значений RMSIP (только десять низкочастотные режимы включены в расчет).

трехмерный массив с выровненными

собственные векторы (соответствующие подпространству, определяемому первыми N

нетривиальные собственные векторы («U») объекта «nma»).

числовая матрица, содержащая необработанные собственные значения с одной строкой на входную структуру.

объект класса «xyz», содержащий декартову

координаты, в которых производился расчет. Координаты

накладывается на первую структуру объекта pdbs , когда

‘Fit = TRUE’.

список с объектом nma для каждого входа

состав.

Подробности

Эта функция выполняет анализ в нормальном режиме (NMA) для набора выровненных

белковые структуры, полученные с помощью функции read.fasta.pdb или пдбалн . Основная цель — обеспечить выровненный атомарный

флуктуации и векторы режима в автоматическом режиме.

Нормальные режимы рассчитаны на полные конструкции, как предусмотрено

по объекту «pdbs». С входным аргументом «полный = ИСТИНА»

полные объекты «nma» возвращаются вместе с выводом

‘У. subs ’, обеспечивающие выровненные векторы режима. Когда

‘Rm.gaps = TRUE’ невыровненные атомы исключаются из

выход. С аргументами по умолчанию «rmsip» предоставляет RMSIP

значения для всех попарных структур.

subs ’, обеспечивающие выровненные векторы режима. Когда

‘Rm.gaps = TRUE’ невыровненные атомы исключаются из

выход. С аргументами по умолчанию «rmsip» предоставляет RMSIP

значения для всех попарных структур.

См. Примеры для более подробной информации.

Ссылки

Skjaerven, L. et al. (2014) BMC Bioinformatics 15 , 399. Грант, Б.Дж. и др. (2006) Биоинформатика 22 , 2695-2696.

См. Также

Для анализа в нормальном режиме на PDB с одной структурой: нм.pdb

Для анализа полученного объекта «eNMA»: mktrj.enma , dccm.enma , сюжет.энма , ков.энма .

Меры сходства: sip , covsoverlap , бхаттачарья , rmsip .

Связанные функции: pdbaln , читать.fasta.pdb .

Примеры

# NOT RUN {

# Требуется установка MUSCLE - тестирование исключено

если (проверить. полезность ("мышца")) {

## Получение файлов PDB и их разделение на файлы PDB только цепочки A.

ids <- c ("1a70_A", "1czp_A", "1frd_A", "1fxi_A", "1iue_A", "1pfd_A")

файлы <- get.pdb (ids, split = TRUE, path = tempdir ())

## Выравнивание последовательности

pdbs <- pdbaln (файлы, outfile = tempfile ())

## Анализ выровненных данных в нормальном режиме

режимы <- nma (pdbs, rm.gaps = FALSE)

## Постройте данные о колебаниях

сюжет (режимы, pdbs = pdbs)

## Кластер по флуктуации подобный

sip <- sip (режимы)

hc <- hclust (расст (глоток))

col <- cutree (hc, k = 3)

## Постройте данные о колебаниях

сюжет (режимы, pdbs = pdbs, col = col)

## Убрать пропуски из вывода

режимы <- nma (pdbs, rm.пробелы = ИСТИНА)

## RMSIP рассчитывается заранее

тепловая карта (1-режимы $ rmsip)

## Коэффициент Бхаттачарьи

bc <- bhattacharyya (режимы)

тепловая карта (1-bc)

}

#}

полезность ("мышца")) {

## Получение файлов PDB и их разделение на файлы PDB только цепочки A.

ids <- c ("1a70_A", "1czp_A", "1frd_A", "1fxi_A", "1iue_A", "1pfd_A")

файлы <- get.pdb (ids, split = TRUE, path = tempdir ())

## Выравнивание последовательности

pdbs <- pdbaln (файлы, outfile = tempfile ())

## Анализ выровненных данных в нормальном режиме

режимы <- nma (pdbs, rm.gaps = FALSE)

## Постройте данные о колебаниях

сюжет (режимы, pdbs = pdbs)

## Кластер по флуктуации подобный

sip <- sip (режимы)

hc <- hclust (расст (глоток))

col <- cutree (hc, k = 3)

## Постройте данные о колебаниях

сюжет (режимы, pdbs = pdbs, col = col)

## Убрать пропуски из вывода

режимы <- nma (pdbs, rm.пробелы = ИСТИНА)

## RMSIP рассчитывается заранее

тепловая карта (1-режимы $ rmsip)

## Коэффициент Бхаттачарьи

bc <- bhattacharyya (режимы)

тепловая карта (1-bc)

}

#}

Это позволяет нам финансировать важные текущие проекты в течение года и помогает вам управлять своей поддержкой миссии Национальной ассоциации автомобилистов по защите прав водителей.

Это позволяет нам финансировать важные текущие проекты в течение года и помогает вам управлять своей поддержкой миссии Национальной ассоциации автомобилистов по защите прав водителей.

Об авторе