К прямым налогам относится – Какие налоги относятся к прямым и косвенным (таблица)?

Какой налог относится к прямым налогам? Какие налоги относятся к прямым налогам :: SYL.ru

По ст. 8 НК, налогом называется индивидуальный безвозмездный обязательный платеж. Он взимается с граждан и организаций в форме отчуждения денежных средств, находящихся у них в хозяйственном ведении, собственности, оперативном управлении. Удержание налогов осуществляется для обеспечения деятельности органов территориального самоуправления и госвласти.

Классификация

Разные налоги по-разному действуют на те или иные группы экономических субъектов. Порядок взимания платежей также различен. В настоящее время используется несколько классификаций налогов.

В РФ действует трехуровневая налоговая система:

- Федеральные налоги. Они устанавливаются правительством и отчисляются в федеральный бюджет.

- Региональные налоги. Их определяют органы власти субъектов.

- Местные налоги. Они устанавливаются территориальными структурами власти и отчисляются в местные бюджеты.

В зависимости от характера обложения выделяют:

- Пропорциональные налоги. Субъекты отчисляют определенную долю из дохода.

- Прогрессивные налоги. С ростом дохода доля отчислений увеличивается.

- Регрессивные. С ростом дохода доля отчислений снижается.

В зависимости от субъектов выделяют платежи:

- Местные.

- Центральные.

По объекту налоги делят на прямые и косвенные.

Последняя классификация представляет особый интерес. Не многие сегодня знают, какие налоги относятся к прямым платежам, а какие к косвенным. Далее в статье попробуем разобраться с этим.

Специфика классификации платежей по объекту

Все платежи, которые относятся к группе прямых налогов, взимаются непосредственно с плательщиков и удерживаются с их доходов. Косвенные отчисления взимаются с ресурсов, видов деятельности, услуг, товаров.

Налог с прибыли, НДФЛ, налог на имущество относятся к прямым платежам. НДФЛ, как правило, является прогрессивным отчислением. Чем выше доход физлица, тем большую сумму он должен направить в бюджет. Для взимания налога устанавливается прогрессивная шкала. К примеру, при доходе 50 тыс. р. субъект уплачивает 12 %, а если сумма поступлений больше этой цифры, то – 20 %. В РФ ставка НДФЛ 13 %.

Удержания с юрлиц

Так как налог на прибыль относится к прямым бюджетным отчислениям, он взимается непосредственно с денежных средств, полученных организацией.

Прибылью является положительная разница между доходами и расходами. Если затраты выше суммы поступлений, предприятие терпит убыток. Соответственно, обязанность перечислять платеж в бюджет с организации снимается.

Специфика НДФЛ

Вне зависимости от того, относится налог к прямым налогам или косвенным, устанавливается ставка и определяется облагаемая база. Соответственно, принцип начисления платежей может различаться. Он определяется конкретным видом хозяйственной операции.

В некоторых случаях начисление осуществляется на весь доход, в других – за минусом затрат или льгот, предусмотренных законодательством.

НДФЛ выплачивают предприниматели и физлица. При этом последние могут осуществлять отчисления самостоятельно или через своего налогового агента – работодателя. Он осуществляет расчет, удержание и перечисление сумм в бюджет.

УСН и ЕНВД

В России действует несколько налоговых режимов: основной и специальные. УСН и ЕНВД относятся к последним.

В рамках специальных режимов плательщик избавляется от обязанности выплачивать некоторые налоги. На УСН, в частности, производятся отчисления с доходов или положительной разницы между ними и затратами. В первом случае ставка 6 %, во втором – 15 %.

ЕНВД считается условно прямым, так как он отчисляется в соответствии с вмененным доходом, а не реально полученным.

Платежи за транспорт

Транспортный налог относится к прямым налогам. Его отчисляют физлица и организации, имеющие в собственности ТС. К транспорту, в числе прочего, относятся моторные лодки, мотоциклы, вертолеты, водные суда и пр.

В качестве основы для расчета служит мощность двигателя ТС. Исходя из нее дифференцируется ставка.

Земельный налог

Он также является прямым. Его выплачивают лица, имеющие в собственности земельные участки.

На определение ставки земельного налога влияет несколько факторов. Она зависит, в частности, от качества почвы, расположения надела, прочих показателей. Основой для начисления выступает кадастровая стоимость земельного участка.

Имущество

Как выше говорилось, налог на имущество относится к прямым платежам. Его отчисляют организации и физлица. Следует отметить существенную разницу между ставками, порядком начисления и отчетом по этому платежу. Общим признаком является основа начисления – имущество, находящееся в собственности у плательщика. При этом предприятия осуществляют отчисление только со среднегодовой стоимости движимых и недвижимых вещей, а физлица – с кадастровой стоимости недвижимости.

НДПИ и ЕСХН

Предприниматели и предприятия, использующие недра в своей деятельности, выплачивают налог на добычу ископаемых. Платеж начисляется или на стоимость, или на объем добычи.

Единый сельскохозяйственный налог должны отчислять производители сельхозпродукции. Ими могут быть и организации, и физлица-предприниматели.

Платеж отчисляется с положительной разницы между доходом и затратами.

ЕСХН заменяет ряд отчислений, среди которых некоторые налоги относятся к прямым налогам, а некоторые – к косвенным. Если субъект выплачивает ЕСХН, с него не взимается НДФЛ (за исключением сумм, удерживаемых нанимателем), налоги на прибыль, добавленную стоимость, имущество.

Косвенные налоги

К ним относят платежи, начисляемые на потребление, реализацию услуг, товаров и фактически уплачиваемые покупателем (потребителем).

К косвенным, а не к прямым налогам относятся акцизы. Перечень товаров, облагаемых ими, определяется Правительством. Наиболее распространенным объектом обложения считается алкогольная и табачная продукция.

Не относятся к прямым налогам таможенные пошлины. Они представляют собой специальный взнос на транзитные, импортные и экспортные изделия.

Предприниматели и организации, деятельность которых негативно отражается на состоянии окружающей среды, обязаны отчислять экологический взнос. Он является косвенным отчислением.

Особый вид платежа

Не относится к прямым налогам налог с продаж. В настоящее время он в России не действует, однако вводился в практику дважды.

Налог с продаж взимался с покупателя при приобретении им товара или услуги. Обычно его рассчитывали как доля от их стоимости, определенная в %. В законодательстве может предусматриваться возможность освобождения части услуг/товаров от этого налога. В настоящее время этот платеж отчисляется во многих странах.

В России впервые налог с продаж ввели в 1991 г. Ставка была определена в размере 5 %. Но в конце 1991 г. одновременно с распадом Союза налоговое законодательство претерпело существенные изменения. В новой редакции Кодекса этот платеж не был предусмотрен.

Повторно налог с продаж ввели в 1998 г., придав ему статус регионального. В законодательстве было закреплено, что администрация каждого субъекта РФ должна самостоятельно принять решение о введении платежа. Региональные власти должны были также определить его ставку, в пределах максимальной (5 %). При этом в случае введения налога взимание части местных отчислений должна была прекратиться. Правительством также был утвержден перечень услуг и товаров, на которые налог не распространяется.

В период 1998-1999 гг. платеж был установлен практически во всех регионах. В большинстве субъектов была установлена максимальная ставка 5 %. С 2004 г. налог с продаж не взимается в РФ.

Функции обязательных отчислений

На практике действует требование к соотношению прямых и косвенных налогов. Оно заключается в том, что последние реализуют преимущественно фискальную, а первые – регулирующую функцию.

Фискальная функция заключается в первую очередь в пополнении бюджетной системы. Прямые налоги обеспечивают регулирование процесса воспроизводства, темпов накопления национального капитала, платежеспособности населения за счет специфических механизмов, предусмотренных законодательством.

Регулирующий эффект проявляется главным образом в дифференциации ставок, установлении льгот. Налоговое регулирование обеспечивает баланс государственных и корпоративных интересов, формирование условий для ускорения развития отдельных экономических отраслей, стимулирование увеличения количества рабочих мест.

Налоги оказывают влияние на структуру и уровень совокупного спроса и, соответственно, на само производство. Эффективность реализации функций зависит от конкретного набора экономических инструментов, имеющихся в распоряжении у государства. В комплексе они формируют налоговый механизм, с помощью которого претворяется в жизнь налоговая политика власти.

Налоги используются как инструмент регулирования. С его помощью государство принуждает совершать какие-либо действия (размеры отчислений снижаются) или создают препятствия для осуществления тех или иных действий (налоги увеличиваются).

Государство наделяется исключительным правом использовать меры принуждения. За счет этого оно концентрирует значительные объемы средств, собранные в виде налогов.

www.syl.ru

Прямые налоги в РФ. Налоги прямые и косвенные. К прямым налогам относятся :: BusinessMan.ru

Каждый гражданин любой страны мира платит налоги, являющиеся основой формирования государственной казны. Он может делать это от своего лица (перечисляя в казну государства так называемые «прямые» сборы») или осуществляя платежи косвенного типа.

Оснований для классификации налогов достаточно много. Мы рассмотрим трактовки, наиболее распространенные в России. Постараемся раскрыть суть таких явлений, как прямые налоги, «налоговый агент», «офшор», и рассказать о том, что означают прочие интересные термины.

Объект и предмет налогообложения

Что выступает объектом налогообложения? К таковым явлениям принято относить определенного рода действия (а также события или же состояния), которые дают государству законный повод исчислить налог. Например, это может быть сделка купли-продажи недвижимости, ввоз товара в страну, владение какой-либо собственностью.

Что же такое предмет налогообложения? Это, собственно, материальная (фиксируемая в тех или иных величинах) основа совершения тех действий, которые формируют объект налогообложения. То есть, в случае со сделкой купли-продажи недвижимости это квартира, дом, земельный участок, при ввозе товара в страну — это, собственно, то, что везется (продукты, одежда, электроника), если речь идет о владении собственностью — это ее конкретный вид (жилье, автомобиль).

Определившись с тем, что такое объект и предмет сборов, изучим понятие прямых и косвенных налогов. Этот способ классификации обременений является общепринятым в среде российских юристов.

Факты о прямых налогах

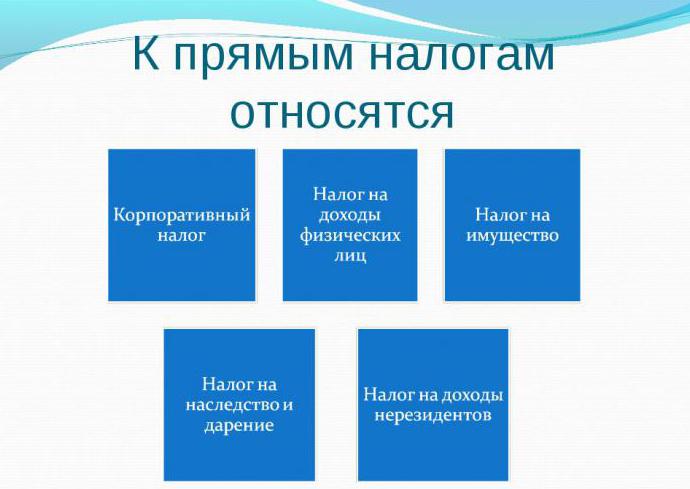

Какие налоги принято относить к прямым? В общепринятой российскими юристами трактовке такой тип сборов осуществляется государственными органами с имущества (его рыночной стоимости в установленной валюте) или же доходов граждан. Тот субъект, который получает выручку, подлежащую налогообложению, называется фактическим плательщиком. Практически во всех странах мира есть обременения такого типа. К прямым налогам относятся самые разные виды сборов. Какие из них наиболее часто встречаются в России? Это НДФЛ, налог на прибыль организаций, на дарение, имущество, наследование, добычу нефти, газа, угля и т. д.

Один из ключевых критериев, определяющих сущность термина «прямые налоги» — то, что субъект осуществления платежей делает взносы в казну сознательно — сам, или же доверяя перечисление денежных средств особому агенту (о них — чуть позже). Либо, по крайней мере, находясь в курсе того, что такую-то сумму по такому-то основанию необходимо перечислять в пользу государственного бюджета.

Еще одна важная характеристика прямых налогов — персонификация. Государство знает, кто и сколько должен бюджету, и на каком основании этот долг возник. В некоторых случаях органы власти обеспечивают возможность оплаты прямых налогов посредством сразу нескольких каналов — только бы субъект обременения осуществил свои обязанности по перечислению нужной суммы.

Налоги: реальные и личные

Прямые налоги принято подразделять на два вида. Первый — так называемые «личные» сборы. Они представляют собой налоги, которыми облагаются доходы либо имущество граждан и организаций, исходя из индивидуальных денежных показателей. То есть, в расчет берется как фактическая величина выручки (зарплаты, ренты и т.д.), стоимости объектов собственности, принадлежащих конкретному лицу — физическому или юридическому. Прямой личный налог, фактически, привязан к паспорту или ИНН человека (или же ОГРН организации). Государство в данном случае не сильно интересует конкретный предмет налогообложения, в большей — тот субъект, который обязан уплачивать с полученной выручки отчисления в бюджет.

Второй основной тип сборов, которые к прямым налогам относятся — это «реальные» платежи. Они взимаются не с конкретного субъекта (физлица или организации), а с определенного вида принадлежащей ему собственности — земли, недвижимости, ценных бумаг и т. д. При подсчете сумм, подлежащих уплате в казну государства, учитываются внешние характеристики объектов налогообложения. Если это, например, дом, то определяющую роль играет его площадь. Как правило, подсчет потенциального дохода, который может принести владельцу тот или иной объект недвижимости, не ведется.

И потому каждый год начисляется налог на имущество — прямой, подлежащий обязательной уплате. Хоть он и сравнительно невелик в России (во многих других странах мира такие сборы исчисляются, исходя из рыночной стоимости имущества, и могут составлять существенные по размеру суммы).

Мы узнали, что прямые налоги делятся на несколько типов, определили их сущность, узнали, почему они так называются. На очереди — изучение совершенно иного типа сборов. А именно налогов, относящихся к косвенным. Попробуем изучить их основные особенности.

Факты о косвенных налогах

К косвенным сборам относятся суммы, подлежащие выплате в казну государства на основе устанавливаемых непосредственно налогоплательщиком надбавок к основной стоимости какого-либо актива. Самые распространенные виды такого типа денежных обременений — акцизы, таможенные пошлины, а также НДС.

Сборы такого типа называются косвенными потому, что фактически их оплату производит не сам субъект перечисления сборов, а некоторое третье лицо. Как правило — покупатель товара. НДС, пошлины и акцизы — это издержки, которые закладываются предпринимателем в отпускную стоимость товара (можно сказать, что наравне с расходами на транспорт, погрузку, закупку у производителя, рекламу и т.д.).

Этим-то и отличаются налоги прямые и косвенные: в случае с первыми, плательщик сознательно переводит денежные средства государству, а при уплате вторых — за него это делают третьи лица. Которые, в свою очередь, могут и не быть осведомленными об этом (все-таки нюансы начисления того же НДС, а также определения его доли в себестоимости товара — как правило, закрытая для покупателей информация).

В России НДС обязуются уплачивать не только те предприниматели, которые заняты в торговле, но также и те, кто оказывает услуги. Правда, законом определено достаточно большое количество сервисов, предоставление которых не облагается данными видом косвенного налога. Предпринимателю, чтобы иметь достоверную информацию на этот счет, следует вооружиться самой свежей НК РФ и прочитать статью 164 — именно в ней отражаются все нюансы, связанные с налогообложением бизнеса посредством НДС.

Важность косвенных налогов для государства

Большинство государств мира, включая Россию, задействует косвенные налоги как один из главных инструментов формирования бюджета. Основным преимуществом такого типа сборов экономисты называют быстроту транзакций: как только товар реализуется (или, к примеру, пересекает границу), в кратчайшие сроки налог переводится в казну.

Еще один плюс косвенных сборов с точки зрения бюджетной политики: НДС и прочие виды обременений, как правило, привязаны к товарам широкого потребления. То есть, их торговый оборот будет вестись практически при любой экономической обстановке. А это значит, в бюджет всегда будут поступать средства, взимаемые в рамках сборов косвенного типа. Их величину, к слову, государство может регулировать, вводя рекомендуемые или же обязательные ставки НДС.

В каких пропорциях соотношение прямых и косвенных налогов находит отражение в бюджете страны? Все зависит от конкретного государства. Известно, что в доходах российского бюджета преобладают все-таки косвенные налоги: таможенные пошлины, сборы за ввоз товаров, платежи за пользование природными ресурсами. Если говорить о конкретно налогах на прибыль и доходы, то в структуре выручки бюджета РФ их доля сейчас — около 3%.

Кто такие налоговые агенты?

Существует такой термин, как «налоговый агент». Иногда под ним ошибочно понимают сотрудника ФНС. Это, конечно, не так. Налоговый агент — это физлицо или организация, которое в соответствии с требованиями закона обязаны исчислить, удержать и перечислить в бюджет того или иного уровня необходимую сумму налога. Например, если человек трудоустроен по найму, то налоговым агентом будет его компания-работодатель.

Офшоры, налоговые льготы

В некоторых случаях определенные группы лиц и организаций освобождаются от уплаты налогов. Это может быть, например, если они ведут свою деятельность в «офшорных зонах» — территориях государств, гарантирующих нулевую (или крайне малую) ставку по сборам для иностранных фирм. Но даже в странах, не относящихся к «офшорным», могут быть определенного рода привилегии, называемые «налоговым иммунитетом». Это явление подразумевает свободу граждан или организаций от перечисления платежей в бюджет по тем или иным основаниям, определяемым законом.

Один из самых распространенных критериев классификации сборов в пользу казны государства — административный уровень субъекта обложения. Исходя из этого, выделяют местные, региональные и федеральные типы обременений. Самое интересное, что на каждом уровне могут взиматься как косвенные, так и прямые налоги. В РФ система сборов в бюджет функционирует, как отмечают многие эксперты, в рамках достаточно строгих регламентов. Рассмотрим то, как устроено налогообложение на каждом из уровней.

Налоги местного масштаба

Местные налоги — это платежи, осуществляемые физлицами и организациями, которые поступают в локальные административные структуры (муниципалитеты). Величина выплат, соответственно, регулируется местными органами власти — госсоветами, мэриями. Хотя, как отмечают российские юристы, в нашей стране эта система настолько централизована, что роль муниципалитетов в определении размера налоговых отчислений фактически сведена к минимуму.

В РФ к местным сборам принято относить, прежде всего, земельный налог. Но есть и другие важнейшие разновидности сборов. Это налог на имущество граждан, на рекламу, на дарение (наследование), а также различного рода лицензионные обременения. Муниципальные сборы уплачиваются субъектами, имеющими постоянную регистрацию в конкретных городах, районах, населенных пунктах сельского типа.

Налоги региональные

Следующий за муниципалитетами административный уровень управления в России — это субъект федерации, то есть регион. К сборам этого типа относятся: налог на недвижимость, на имущество юрлиц, с продаж, на предпринимательскую деятельность, связанную с азартными играми. Сюда же входят, аналогично тому, как это происходит на муниципальном уровне, лицензионные обременения — но уже регионального характера. Также к числу сборов этого уровня принято относить транспортный и дорожный налоги. Региональные сборы обязательны к уплате резидентами конкретных субъектов федерации.

Налоги федеральные

На высшем уровне государственного управления и при непосредственном участии соответствующих органов власти собираются федеральные налоги. К таковым относятся самые разные виды обременений — как прямые налоги, так и косвенные.

Это НДС, акцизы, обременения, базируемые на прибыли юрлиц, НДФЛ, взносы в социальные фонды, таможенные пошлины и т. д. Федеральные прямые и косвенные налоги обязательны к уплате абсолютно всеми гражданами и юрлицами, зарегистрированными в России.

Уплата налогов за рубежом

Субъектами уплаты налогов жители РФ могут быть не только у себя на родине, но и находясь за рубежом. Как вариант — ведя там бизнес или работая. Гражданин России, как правило, не освобождается от перечисления денежных средств в соответствующих размерах в казну того государства, где он ведет деятельность. Вместе с тем в его случае есть вероятность столкнуться с так называемым «двойным» налогообложением.

О двойном налогообложении

Ситуация, о которой идет речь, возникает, если человек, являющийся гражданином одной страны, платит в ней налоги — прямые и косвенные. И делает то же самое, по тем же основаниям, находясь в другом государстве. Например, если у нас открыт бизнес в Германии, то мы, с одной стороны, обязаны платить налоги в немецкую казну, с другой — перечислять соответствующие суммы в российский бюджет. Касательно косвенных сборов — мы, приобретая товары в берлинском супермаркете, точно так же платим за него НДС. Ставки налогов в России и Германии при этом, как правило, различаются.

Такое положение дел невыгодно для граждан и предпринимателей. Поэтому, в мировой практике дипломатических отношений между разными странами принято по возможности составлять соглашения об обходе двойного налогообложения. Есть и односторонний метод избегать этого явления — издание национальных законов, разрешающим гражданам, ведущим бизнес за рубежом, не платить у себя на родине налоги тех типов, что начислены в другой стране. Либо делать послабления, в свою очередь, для иностранцев (например, власти многих европейских стран позволяют зарубежным гражданам, делающим покупки в немецких магазинах, возвращать уплаченный НДС при выезде из государства, заполнив специальное заявление на таможне — если, конечно, сохранились чеки).

Методы взимания налогов

Какими способами государство обременяет плательщиков сборов в казну? Есть четыре основных метода, при помощи которых собираются налоги — прямые и косвенные. Они распространены как в России, так и в мире.

Во-первых, это налогообложение так называемого «прогрессивного» типа. Применяя его, государство обязует граждан перечислять в казну суммы по ставке, величина которой растет соотносительно с увеличением налоговой базы. То есть, например, если человек зарабатывает 10 тыс. долларов в месяц, то он обязан платить НДФЛ в размере 12%, а если его зарплата составляет 50 тыс. долларов, то он перечисляет в бюджет уже 15%.

С «прогрессивными» сборами соседствует «регрессивный» метод налогообложения. В свою очередь при нем ставка по мере увеличения доходной базы снижается.

Есть налогообложение так называемого «пропорционального» типа. При нем ставка не зависит от размера налоговой базы. Иногда такой режим называют «плоской шкалой» сборов. Самый популярный в России налог, который исчисляется таким способом — это НДФЛ в размере 13%.

Есть так называемое «равное» налогообложение. Он представляет собой взимание с граждан одинаковых, и, как правило, фиксированных сумм вне зависимости от уровня дохода. Применяется такой тип налогообложения, как правило, реже, чем три предыдущих. Но в нашей стране он тоже есть (ниже мы приведем несколько практических примеров в подтверждение).

Популярные виды сборов: НДФЛ

Самым, пожалуй, распространенным в России прямым налогом является НДФЛ. Его обязаны уплачивать все физические лица, проживающие на территории РФ и получающие в том или ином виде персональный доход. Это могу быть как граждане России, так и подданные иностранных государств. Возможен вариант, при котором плательщиками НДФЛ будут лица, не имеющие паспорта какой-либо страны.

Объектом налогообложения выступает получение дохода за счет предпринимательской деятельности, наемной работы, продажи чего-либо. Учитывается не только выручка наличными, но также и натуральная форма доходов (по рыночной цене или определяемой государством стоимости).

Типовая ставка НДФЛ в России составляет 13%. Для нерезидентов страны ставка существенно выше — 30%. Самое интересное, что к такому статусу могут быть причислены и граждане РФ — в тех случаях, когда основную часть времени живут за рубежом. В свою очередь, статус резидента получают иностранцы, если проживут в России более 183 дней в течение 12 месяцев.

Во многих зарубежных аналог НДФЛ возвращается, если доходы граждан ниже определенного уровня. В России механизма, в точности повторяющего такую схему, нет, но есть множество других оснований для возврата уплаченных сборов. Такие процедуры называются в РФ «налоговыми вычетами».

Популярные виды сборов: налог на имущество

Перечисляя виды прямых налогов, принятых в России, нельзя не отметить различного рода имущественные сборы. Владельцы квартир, домов, земельных участков и автомобилей, проживающие в России, платят в казну за то, чем обладают. Не имеет значения, пользуется ли человек своей собственностью или нет, задействует ли он свои владения в коммерческих целях, или не делает этого — перечислять суммы в казну он обязан. Если речь идет о недвижимости, то налог, в соответствии с текущим законодательством, определяется как 0,1% от кадастровой стоимости объекта. Касательно транспортных средств — величина сбора зависит от мощности двигателя в л. с. и устанавливается отдельными законодательными актами.

Платежи в социальные фонды

Распространенные в России прямые федеральные налоги — это перечисления во внебюджетные фонды: ПФР, ФОМС и ФСС. Их на ежеквартальной (а в некоторых случаях — ежегодной) основе осуществляют предприниматели и юрлица применительно к двум случаям: либо когда речь идет о выплате заработной платы наемным сотрудникам, либо когда есть необходимость вносить так называемые «фиксированные» платежи в фонды.

В первом случае уплате в ПФР, ФОМС и ФСС подлежит примерно 30% от суммы, которую заработал в соответствии с трудовым договором сотрудник фирмы. Во втором — величина платежей определяется отдельными законодательными актами, и из года в год может сильно варьироваться (как в большую, так и в меньшую сторону). К слову, в этом случае отчисления в ПФР, ФОМС и ФСС можно отнести к редкому виду «равного» налогообложения. Вне зависимости от уровня дохода предпринимателя суммы для всех зарегистрированных в России ИП будут одинаковыми.

Популярные виды сборов: налог на прибыль предприятий

Рассмотрим еще один прямой налог. Примеры тех, что характерны главным образом для деятельности физлиц, мы рассмотрели. Сейчас речь пойдет о типе сборов, которые отражают специфику работы организаций. А именно — о налоге на прибыль предприятий.

Этот вид сборов уплачивают юрлица, зарегистрированные в РФ и ведущие предпринимательскую деятельность. Объектом обложения сбором может быть получение выручки или чистой прибыли за счет продажи товаров или оказания услуг. В некоторых случаях к доходам приравниваются поступления за счет сдачи недвижимости и иной собственности в аренду, получение процентных выплат по акциям, а также компенсации (дотации) от государства.

Единственное, что дает компании право на законных основаниях уменьшить налог на прибыль — прямые расходы. То есть нужно показать ФНС, что выручка сопровождается значительными издержками. К прямым расходам относятся самые разные виды затрат, но чаще всего в эту категорию попадает закупочная стоимость товара на заводе, транспортные расходы, зарплата персонала.

Типовая ставка налога на прибыль предприятий в России 20%. В очень многих случаях применяются особые режимы сбора платежей в бюджет: ЕНВД, УСН и т. д.

businessman.ru

К прямым налогам относится налог на что? Классификация налогов

Налоговая система большинства стран предусматривает как прямые, так и косвенные платежи. И те и другие могут быть значимы с точки зрения пополнения бюджета государства. В российском законодательстве также предусмотрены оба вида налогов. Представлены обе категории могут быть в довольно широком спектре разновидностей. В чем специфика российских прямых налогов? В чем их принципиальное отличие от косвенных платежей в государственный бюджет?

Сущность прямых налогов

Что представляют собой прямые налоги? Примеры таковых можно найти в законодательстве большинства стран мира. В том числе и в России. Но прежде чем рассматривать конкретные разновидности прямых налогов, изучим подробнее сущность соответствующего термина. Каковы наиболее распространенные теоретические концепции, имеющие отношение к рассматриваемым сборам?

В среде российских экспертов распространено определение прямых налогов как сборов, которые взимаются правительством с доходов либо имущества плательщиков, физлиц либо юрлиц. Главный признак платежных обязательств, о которых идет речь, — соответствующие выплаты производит сам гражданин или организация, либо делегируя соответствующие полномочия на уровень налоговых агентов, если это предусмотрено законодательством. Таким образом, субъектом уплаты прямых налогов является, как де-юре, так и де-факто, налогоплательщик.

Специфика косвенных налогов

В свою очередь, косвенные налоги предполагают иную схему. Формально их плательщиком считается некий субъект — например, фирма, занимающаяся продажами. Но фактически косвенные налоги платят клиенты данной организации — физлица или юрлица, так как величина соответствующих взносов обычно закладывается в отпускную стоимость товара. Примеры сборов, о которых идет речь, — НДС, налог на акцизы. Фирма, реализующая товары на рынке, таким образом, закладывает их в стоимость отпускных товаров, а затем перечисляет соответствующие суммы в бюджет РФ.

Классификация обязательств

Какой может быть классификация прямых налогов?

Сборы соответствующего типа могут быть отнесены к тем или иным категориям исходя из самых разных оснований. В принципе, в отношении прямых налогов можно применить те же критерии классификации, что для любых других платежей, установленных российским законодательством.

Так, налоги в РФ бывают федеральными, региональными и местными. Теоретически в рамках любой из указанных категорий могут появляться как прямые, так и косвенные бюджетные обязательства.

Еще один возможный критерий классификации прямых налогов — субъект их уплаты. Таковым может быть гражданин, индивидуальный предприниматель, юрлицо, иностранная организация либо человек с паспортом другого государства. В некоторых случаях также может иметь значение то, является ли налогоплательщик резидентом РФ, либо проживает основную часть времени за рубежом.

В принципе, применимо такое основание для классификации налогов как вид налогооблагаемой базы. Она может быть представлена, к примеру, в виде имущества, выручки за проданные товары, либо доходом за оказанные услуги.

Другое возможное основание для классификации сборов, о которых идет речь, — субъект исчисления платежей. Дело в том, что таковым может быть как сам налогоплательщик, так, к примеру, и государственное ведомство, выступающее администратором того или иного налога, в частности ФНС.

Изучим сущность некоторых прямых платежных обязательств, установленных в РФ, более подробно.

Примеры прямых налогов в РФ

Какие в России законодательно установлены прямые налоги? Примеры таковых можно найти в правовых актах в самом широком спектре. К прямым налогам относятся, в частности:

- НДФЛ — его субъектами являются физлица;

- налог на прибыль — его уплачивают юрлица;

- налог на имущество, представленный в двух разновидностях — для граждан и для юридических лиц.

Рассмотрим более подробно специфику отмеченных сборов.

Изучим для начала федеральные прямые налоги. То есть те, что уплачиваются в центральные учреждения бюджетной системы РФ.

НДФЛ

К прямым налогам относится налог, который начисляется на персональные доходы физлиц, или НДФЛ. Как правило, начисляется на зарплату гражданина, но может также применяться и в отношении иных типов выручки, которую получает человек, — например, по итогам продажи имущества либо иных сделок, которые принесли выгоду.

Ставка подоходного налога для россиян — 13%, если они имеют статус резидента, и 30%, если они проживают в основном за границей. Законодательством РФ установлен ряд вычетов по НДФЛ, в частности вычеты, предоставляемые гражданам, которые приобрели за свой счет недвижимость.

Налог на прибыль бизнесов

К прямым налогам относится налог, уплачиваемый предприятиями в рамках общей системы исчисления платежей в бюджет или ОСН. Как правило, данный сбор уплачивают крупные бизнесы, так как малые предприятия и ИП чаще всего стремятся к ведению бизнеса по УСН, ЕНВД либо иной системе, предполагающей снижение налоговой нагрузки. Это вполне объяснимо — ставка налога на прибыли в РФ составляет 20%. Это ощутимо больше, чем при УСН.

Ставка налога на прибыли, формируемые в результате коммерческой деятельности, дополнительно подразделяется фактически на 2 вида. Дело в том, что 2% от сбора, о котором идет речь, должны перечисляться в федеральный бюджет, 18% — в региональный. Таким образом, сбор, о котором идет речь, можно отнести сразу к двум уровням — федеральному и региональному.

В свою очередь, ставка подоходного налога в рамках УСН для ИП может составить 6% с прибыли фирмы либо 15% с выручки компании. Рассматриваемое платежное обязательство исчисляется исходя из величины налогооблагаемой базы, которая определяется как разница между выручкой и расходами налогоплательщика. Можно отметить, что ИП не платят налог, о котором идет речь. Соответствующие обязательства законодательством РФ возложены только на юрлиц, а также на филиалы иностранных структур, которые осуществляют в РФ коммерческие активности.

Важный аспект уплаты налога, о котором идет речь, — определение метода, посредством которого налогоплательщик относит доходы и расходы к тому или иному периоду. Таковых два — кассовый и метод начисления. Первая концепция исчисления налогов предполагает, что доход должен учитываться в момент совершения сделки, то есть после того, как выполнены условия по соответствующему контракту. Например, поставлен товар либо оказана услуга. В свою очередь, сущность кассового метода — в определении доходов после того, как клиент фактически рассчитывается с поставщиком, переведя ему финансовые средства на расчетный счет либо выплатив их наличными.

Рассматривая российские прямые налоги, полезно будет изучить специфику, в частности, имущественного налога. Таковых два.

Налог на имущество граждан

К прямым налогам относится налог на имущество физлиц. Данный сбор — также федеральный. В общем случае он исчисляется исходя из величины налогооблагаемой базы, которая выражается в кадастровой стоимости недвижимости, которой владеет налогоплательщик, а также площади соответствующего объекта.

До 2015 года соответствующий показатель рассчитывался на основе инвентаризационной стоимости имущества. Законодательством РФ установлен ряд вычетов в отношении сбора, о котором идет речь. Так, налогооблагаемая база может быть уменьшена на 10 кв. м, если речь идет о комнате, 20 кв. м, если соответствующая преференция применяется в отношении квартиры, 50 кв. м, если вычет задействует владелец дома.

Налог на имущество юрлиц

К прямым налогам относится налог на имущество юрлиц. Его природа несколько отличается от соответствующего сбора для граждан. Прежде всего, отметим, что данный налог — региональный, а не федеральный. Власти в субъектах РФ при этом фиксируют ставку самостоятельно — в тех пределах, что зафиксированы в положениях НК РФ. Также региональные законодатели вправе устанавливать особый порядок определения величины налоговой базы, льготы, а также алгоритмы их применения плательщиками. Уплачивать сбор, о котором идет речь, должны организации, имеющие в собственности как движимые, так и недвижимые активы. При этом в структуру налогооблагаемой базы может быть включено имущество, которое фирма передала во временное владение либо доверительное управление.

Кто исчисляет имущественные налоги?

Разграничение между имущественными сборами, о которых идет речь, можно провести также в зависимости от того, кто является в соответствии с законом субъектом исчисления данных налогов. В данном случае наблюдается практический пример классификации налогов по одному из критериев, зафиксированных нами в начале статьи.

Дело в том, что в случае с платежами для физлиц суммы для уплаты в бюджет предъявляются структурами ФНС. Специалисты налоговой службы, имея в распоряжении данные о наличии у граждан тех или иных видов недвижимости, исчисляют имущественный налог и рассылают уведомления о его уплате по почте. Юрлица, в свою очередь, должны определять размер платежных обязательств самостоятельно.

НДС

Изучим специфику одного из косвенных налогов. В числе таковых — налог на добавленную стоимость, НДС. Данный сбор обычно включается, как мы отметили выше, в отпускную стоимость товара. Фактически НДС уплачивается покупателем, но с юридической точки зрения обязательства по его внесению в бюджет несет поставщик. Ставка НДС — 18% или 10% для отдельных хозяйственных операций. Законодательство предусматривает применение плательщиками НДС ряда вычетов.

Резюме

Итак, мы рассмотрели ряд примеров прямых и косвенных налогов, установленных законодательством РФ. Главный критерий различий между ними — статус фактического плательщика и того, кто должен перечислять соответствующие платежи в бюджет исходя из требований законодательства. Нам поможет наглядно зафиксировать, чем принципиально различаются налоги прямые и косвенные, таблица, расположенная ниже.

Прямые налоги | Косвенные налоги | |

Кто платит де-юре | Налогоплательщик — юрлицо, физлицо | Налогоплательщик |

Кто платит де-факто | Налогоплательщик | Клиент налогоплательщика, покупатель — юрлицо или физлицо |

Примеры налогов | НДФЛ, налог на прибыль юрлиц, имущественные налоги | НДС, акцизы, таможенные пошлины |

В ряде случаев разграничение между прямыми и косвенными налогами провести довольно проблематично. Дело в том, что фирма может, в частности, и не включать НДС в структуру отпускной стоимости товара — в целях оптимизации налогообложения или с целью повышения конкурентоспособности на рынке. В этом случае компания будет плательщиком НДС как с юридической, так и фактической точки зрения.

С точки зрения наполнения бюджета РФ значимыми могут быть как прямые, так и косвенные налоги. Поэтому государство постоянно совершенствует подходы к организации эффективного сбора и тех и других платежей.

fb.ru

что к ним относится, их виды и характеристика

Прямые налоги взимаются с физических лиц и оформленных компаний. Юридические и фактические лица, являющиеся плательщиками, совпадают по прямым и косвенным видам платежей. В качестве гражданина, обязующегося вносить периодические выплаты в казну государства, выступает получатель дохода, подлежащего налоговому обложению. В этом материале будут изучены ключевые понятия, особенности и разновидности подобных отчислений.

Прямые налоги: описательные особенности и характеристики

Данный тип взносов являет собой вариацию, при которой в качестве налогоплательщика выступает субъект, являющийся владельцем объекта налогообложения. К примеру, предприятием была получена прибыль, в ходе которой оно обязуется оплатить сбор или человек имеет недвижимое имущество и за этот факт выплачивает налоги. Понятно, что первые лица (в нашем случае – предприятие и гражданин) выступают в качестве субъектов обложения налогами. А их деньги или другие материальные ценности – непосредственные объекты налогообложения.

Таким образом, можно сделать соответствующие выводы. Они связаны с тем, что изъятие прямых налогов происходит с доходов и имущественных владений налогоплательщика. В качестве объектов могут выступать размеры совокупных доходных элементов или имущественная стоимость. Согласно практической статистике, есть две основополагающих группы, на которые можно разделить прямые налоговые обязательства.

Первая группа

Группа 1 – Сборы, выплачиваемые с дохода, который гражданин обретает по факту. В этом случае в качестве основополагающего объекта обложения налогами выступает доход фактического типа, полученный плательщиком налогов.

Сюда можно запросто включить несколько групп налоговых выплат:

- НДФЛ;

- налог на получаемую от ведомой деятельности прибыль;

- выплаты на инвестиционные доходные направления.

К прямым налогам относится налог, который уплачивается с суммы, полученной в качестве фактического доходного направления.

Вторая группа

Группа 2 – Взносы, осуществляемые с предполагаемых доходных направлений. В качестве ключевых факторов данной группы можно выделить доходы, которые потенциально возможны к получению налогоплательщиком. Традиционно к данной группе можно отнести имущественные выплаты. При этом факт того, что происходит изъятие налоговой выплаты с дохода, который предполагается, не свидетельствует об однозначном получении субъектом данного дохода. Так что у среднестатистического гражданина изъятие данной налоговой группы зачастую вызывает непонимание и негодование.

К этому перечню выплат можно включить сразу несколько разновидностей выплатных действий:

- налоги, выплачиваемые за факт добычи полезных ископаемых;

- взносы, осуществляемые за недвижимость;

- транспортные платежи;

- наследственные выплаты и плата с дарения;

- земельные удержания и отчисления.

Отсюда можно сделать вывод, что к прямым налогам относятся многочисленные группы. Существенная особенность данной группы заключается в том, что со стороны налогоплательщика здесь постоянно ощущается факт давления, относящегося к разной степени тяжести. В связи с данным причинным фактором происходит прямое желание отклониться от уплаты и найти законодательные «лазейки».

Ставка транспортного налога на 2017 в Воронежской области, как пример

Так что в итоге предприниматели искусственно занижают параметры прибыли, не хотят декларировать собственные доходы, скрывают имущество, находящееся в собственности. Отсюда напрашивается вывод: доля бюджета, идущего на прямые налоги, всегда ниже показателя, отправляющегося на косвенные отчисления.

Исторические данные

Данный тип налогов в исторической картине возник значительно раньше в сравнении с косвенными платежами. Прямые налоги – обязательные сбор, поэтому они должны быть внесены в государственную казну абсолютно каждым гражданином нашей страны. В рамках классификации этих сборов также может быть выделено два основополагающих типа – реальные и личные взносы. Установление прямых налоговых выплат происходит на доходные части и имущество. Субъект и государство имеют между собой прямую связь. Со стороны налогоплательщика появляется давление, как уже говорилось. Еще одним ключевым фактором является сложность в проведении расчета детальной налоговой суммы. Прямым налогом является сумма, которая выплачивается из своего кармана и исчисляется от стоимости выручки.

Пример ежемесячных налоговых выплат в 2016 году

Различия между прямыми выплатами и косвенными элементами

Согласно объектным параметрам обложения, можно отметить классификацию налогов по нескольким групповым направленностям:

- отчисления на получаемые доходы;

- НДС;

- сборы за владение личным или коммерческим имуществом;

- взносы на определенные разновидности деятельности.

С учетом того, что в налоговом механизме возникновения сборов прогрессируют и функционируют различные принципы, сами выплатные суммы могут делиться на две ключевых разновидности – прямые и косвенные налоги:

- Прямые налоги представляют собой процесс, при котором из дохода изымается определенная сумма. Аналогичная операция может проводиться и из имущественной стоимости. Это не только непосредственные налоги, но и взносы, выплачиваемые в специализированные ФСС, земельные и капитальные выплаты, удержания на пользование ценными бумагами.

- Косвенные платежи – факт проведения скрытого изъятия дохода посредством его включения в стоимость определенных товарных позиций. Сюда можно отнести такие параметры, как НДС, акцизные элементы, пошлины таможенного характера, покупные и продажные выплаты. Таким образом, данный тип сборов выступает в качестве основополагающего фактора ценообразования.

Несложно заметить, что абсолютно каждое из этих налоговых направлений обладает своими преимуществами и недостатками с позиции государства и самих плательщиков. Ведь первое заинтересовано в том, чтобы поддерживать стабильность экономического фона, в то время как вторая группа не желает платить налоги «непонятно, за что».

Преимущества и недостатки разных налоговых групп

Мы рассмотрели, что такое прямой налог, и каким образом происходит его непосредственное исчисление.

Ключевое достоинство прямых уплат состоит в том, что они способствуют относительно стабильным поступлениям в бюджет государства. Помимо этого, они являются достаточно эффективными, выступая в качестве инструмента целенаправленного влияния на общий спрос и предложение. Если принять во внимание минусы, которыми сопровождаются эти элементы, они заключаются непосредственно в их открытости. Плательщиками замечательно прослеживается доля и сумма дохода, и если она «бьет по карману», то существует немало попыток избежать от налогообложения всеми удобными и приемлемыми способами.

Что касается косвенных выплат, то они являются открытыми. Многие люди осуществляют их уплату и даже не знают об этом. Дело в том, что в товарной стоимости редко указывается факт того, какие именно сборы в нее включены. Для государства это плюс. Ведь за счет косвенного процесса налогообложения стоимость товаров может быть поддержана на уровне, который является социально значимым, при этом есть возможность ограничения в потреблении вредных товарных позиций. Аналогичная ситуация наблюдается с ценами на табак, спиртные изделия. Ведь здесь предполагаются не только налоги, связанные с добавлением стоимости, но и акцизы.

Налог с акциз и НДС

Есть много типов косвенных налогов. Например, таможенные пошлины обеспечивают усиление влияния государственного аппарата на национальных изготовителей товаров, происходит эффект импортного замещения. Если принимать во внимание недостатки, они состоят в том, что происходит усиление неравномерности распределения бремени по налогам. Разумеется, для высших слоев населения включение этих сумм в стоимость товаров является не таким ощутимым, как для бедного класса. Поэтому товары для бедных людей облагаются низкими налогами или вовсе освобождаются от такого бремени, в то время как продукты для богатых имеют повышенные стоимости. Еще один минус косвенных выплат состоит в том, что все они носят инфляционный характер.

Ключевые различия и примеры

Налоги, как уже говорилось, отличаются обширными классификационными возможностями. Исходя из уровня установления, они могут считаться федеральными, региональными, местными. На основании категорий, осуществляющих выплаты, они бывают для физических лиц и коммерческих структур. По способу взимания данные выплаты могут носить прямой и косвенный характер. Виды прямых налогов обширны и многогранны, и все они имеют свои плюсы и минусы. Современным законом не устанавливается того факта, что налоги могут быть прямыми и косвенными. Такая градация произошла, скорее всего, на том основании, что суть и характеристика плательщиков разительно разнятся между собой.

Прямой взнос подразумевает тот факт, что его исчисление осуществляется из дохода или стоимостного критерия имущества. Выплата производится из собственного кармана. Если рассматривать аналог – косвенный налог – то он выступает в качестве установления надбавки к стоимости товаров и услуг, уплачиваемой конечным покупателем.

Соотношение между типами налоговых вычетов

Если рассматривать оценку сопоставления этих сумм, в России она является существенной не только с позиции подбора приоритетных направлений, но и в рамках шанса использования иностранного опыта. Ведь государство планирует внедрить в это дело международные наработки, и процесс должен быть осуществлен с учетом общей экономической ситуации, принятием менталитета граждан, а также на базе отличий в разных уровнях. Чтобы была сформирована стойкая и эффективная модель, необходимо добиться определения оптимального уровня между прямым и косвенным обложением граждан налогами. Речь идет о структуре выплат.

Помимо этого, стоит заняться осуществлением оценки воздействия этих групп на общий экономический режим, и прийти к оптимальному показателю. В настоящее время в РФ в современных реалиях сложно ориентироваться на современные модели налогообложения, но правительство старается принять определенные меры. Чтобы было осуществлено полноценное распределение налогов прямого и косвенного типа, стоит провести расчеты в создании определенного баланса, поскольку определенные налоги должны быть эффективными и продуманными.

Итак, мы изучили, что представляют собой налоги прямого типа, и какие суммы к прямым налогам не относятся. Грамотный подход к их формированию и уплате позволит сделать так, чтобы обе стороны – государство и плательщики – чувствовали себя комфортно.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

biztolk.ru

Об авторе