К прямым налогам относится: Какие налоги относятся к прямым и косвенным (таблица)?

Налоги — Что такое Налоги?

AИ-95

0

AИ-98

0

108654

Главное назначение налогов изначально заключалось в формировании материальной базы для обеспечения функций государства в интересах всего общества

Налоги — это обязательные, индивидуальные безвозмездные платежи, взимаемые с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ст. 8 НК РФ).

Основными чертами, которые характеризуют суть налогов, являются:

- установление налогов есть прерогатива законодательной власти;

- главная черта налога — односторонний характер его установления;

- уплата налога — обязанность налогоплательщика, которая не порождает встречной обязанности государства;

- налог взыскивается на условиях безвозвратности;

- цель взимания налога — обеспечение государственных расходов вообще, а не какого-то конкретного расхода.

Возникновение налогов обычно связывается с возникновением государства: становление его институтов, возложение на государственный аппарат общественно-политических функций неизбежно потребовало формирования фондов финансовых ресурсов и соответственно инструментов, посредством которых такие фонды могли быть сформированы.

Таким инструментом и стали налоги.

Главное назначение налогов изначально заключалось в формировании материальной базы для обеспечения функций государства в интересах всего общества.

Налоги:

- являются основным источником формирования финансовых ресурсов страны;

- используются на содержание государственного аппарата;

- обеспечивают предоставление определенных услуг населению (пенсионное обеспечение, образование, здравоохранение).

По законодательству Российской Федерации различаются налоги 3х видов:

- налоги федеральные;

- налоги региональные;

- налоги местные.

Органы государственной власти всех уровней не вправе вводить дополнительные налоги, не предусмотренные законодательством РФ, равно как и повышать ставки установленных налогов и налоговых платежей.

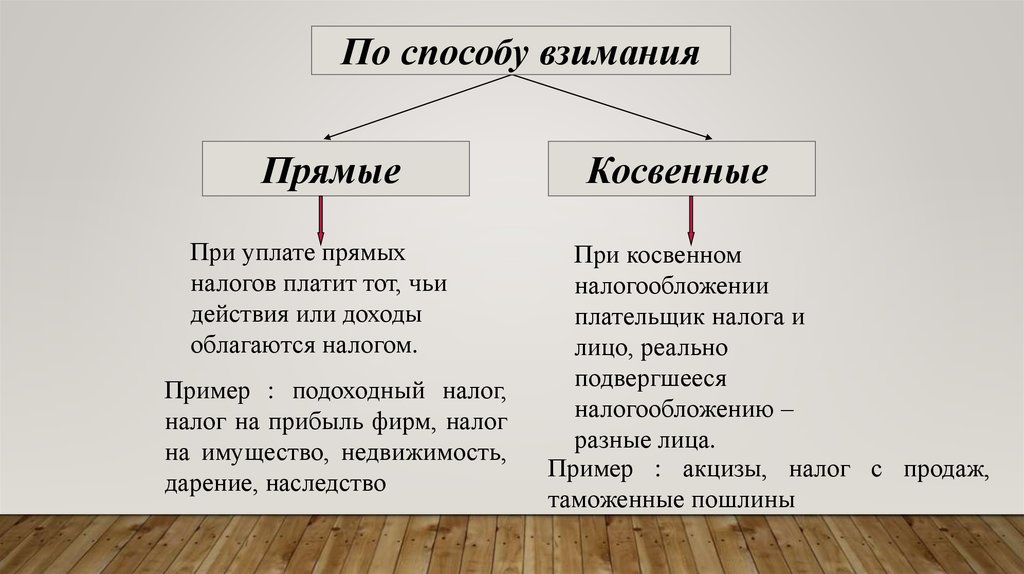

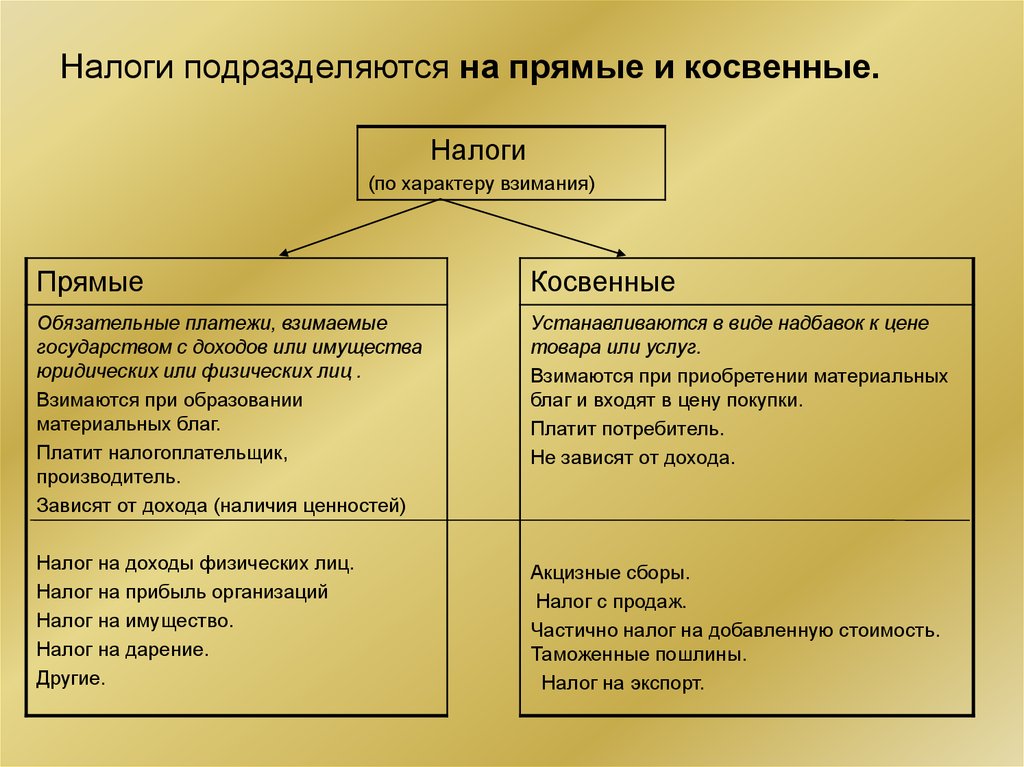

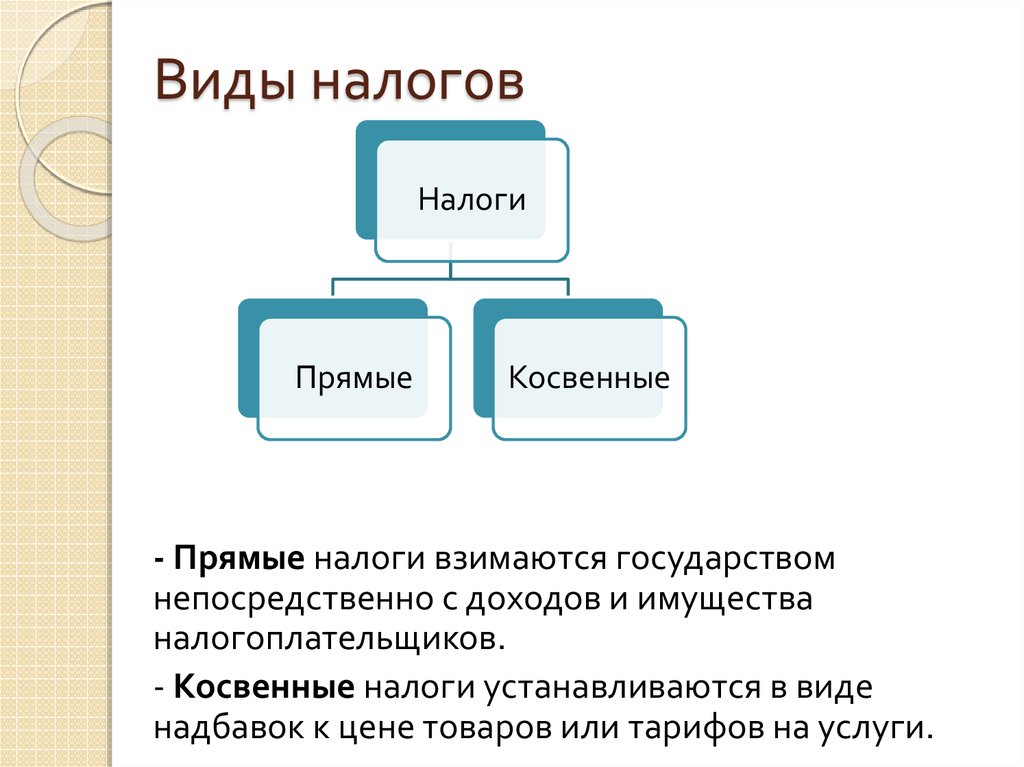

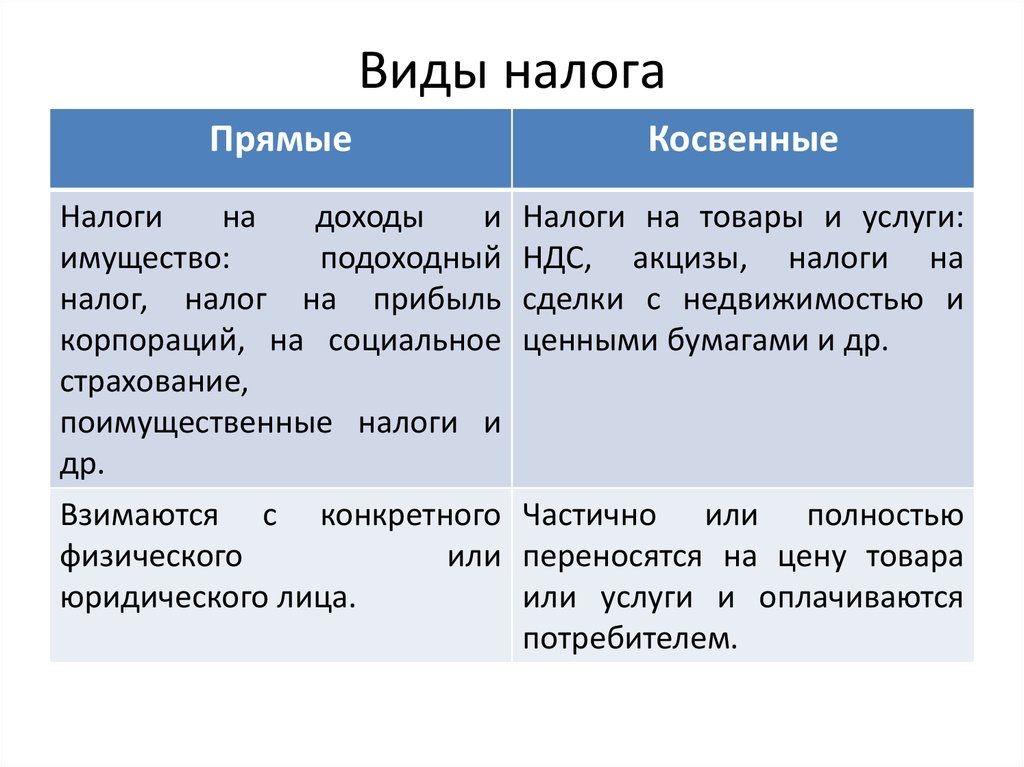

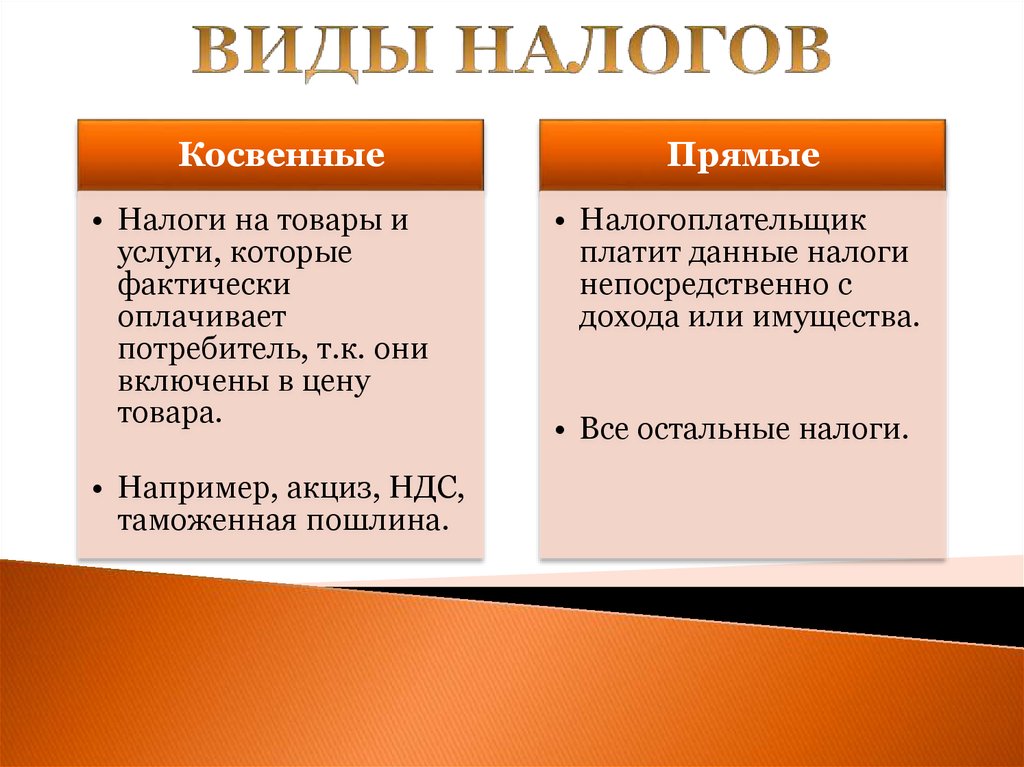

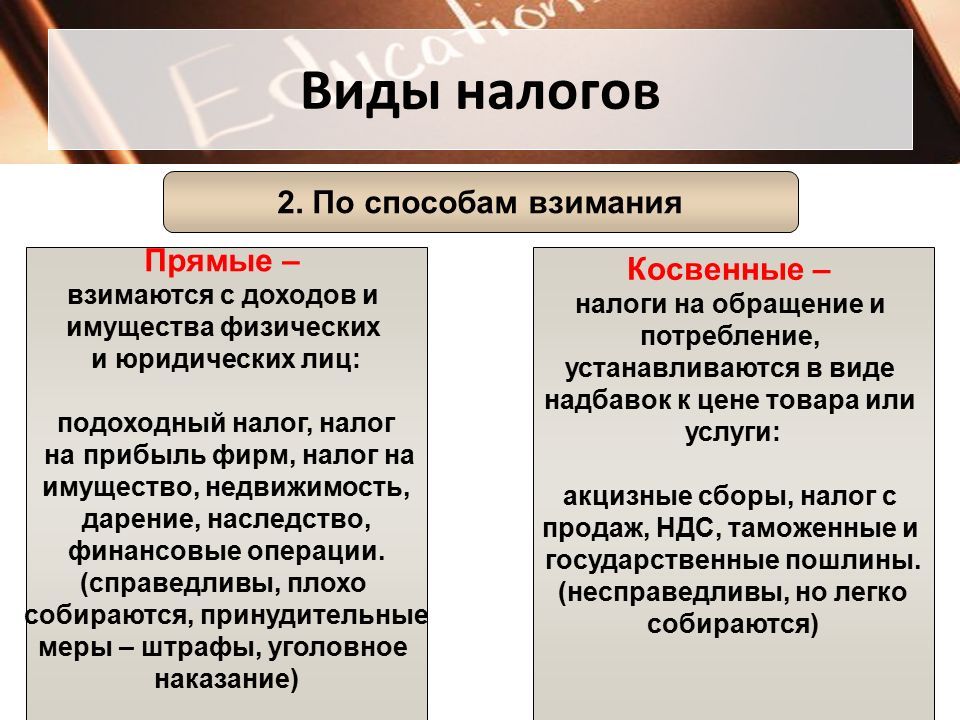

По способу взимания различают налоги:

- прямые,

- косвенные.

Прямые налоги имеют в качестве объекта налогообложения доход (прибыль) юридических или физических лиц, имущество, природные ресурсы или другие факторы, способствующие получению дохода.

Прямые налоги подразделяются на реальные, которыми облагаются отдельные виды имущества налогоплательщика, и личные, которые взимаются в соответствии с размером дохода с учетом предоставленных налоговых льгот.

Окончательным плательщиком прямых налогов является владелец, имущества (дохода).

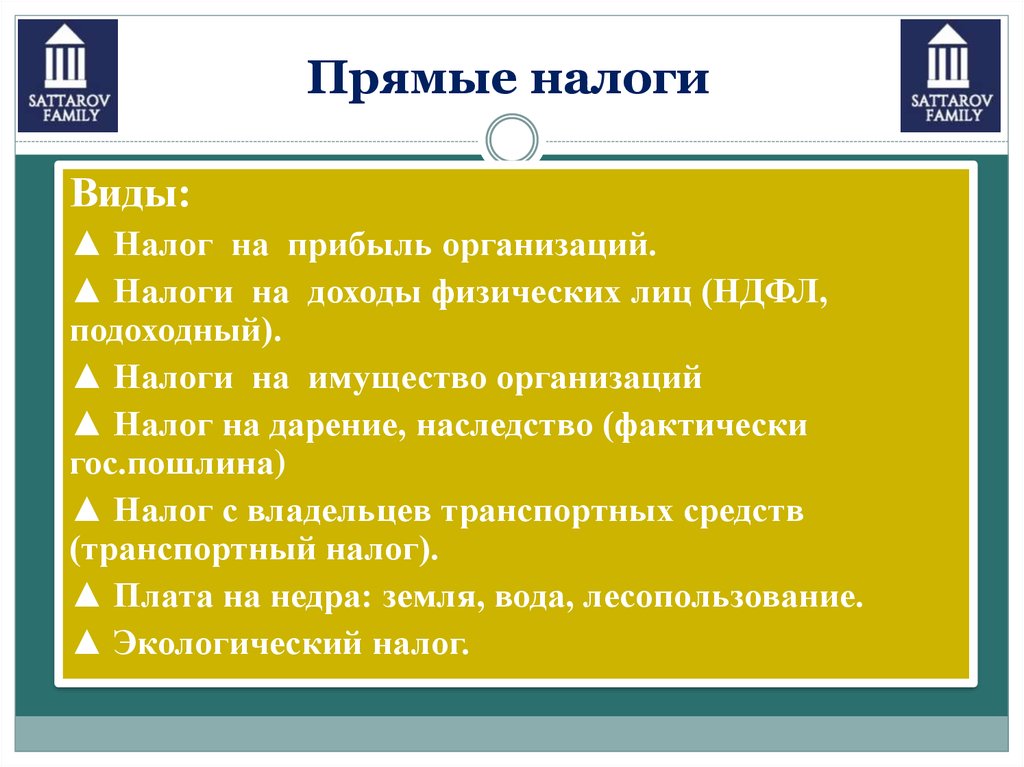

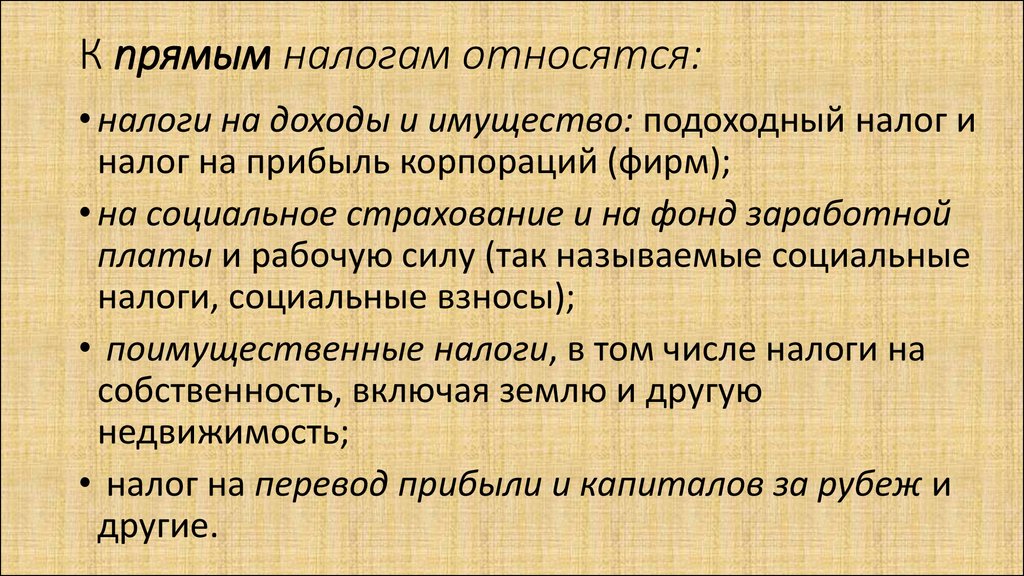

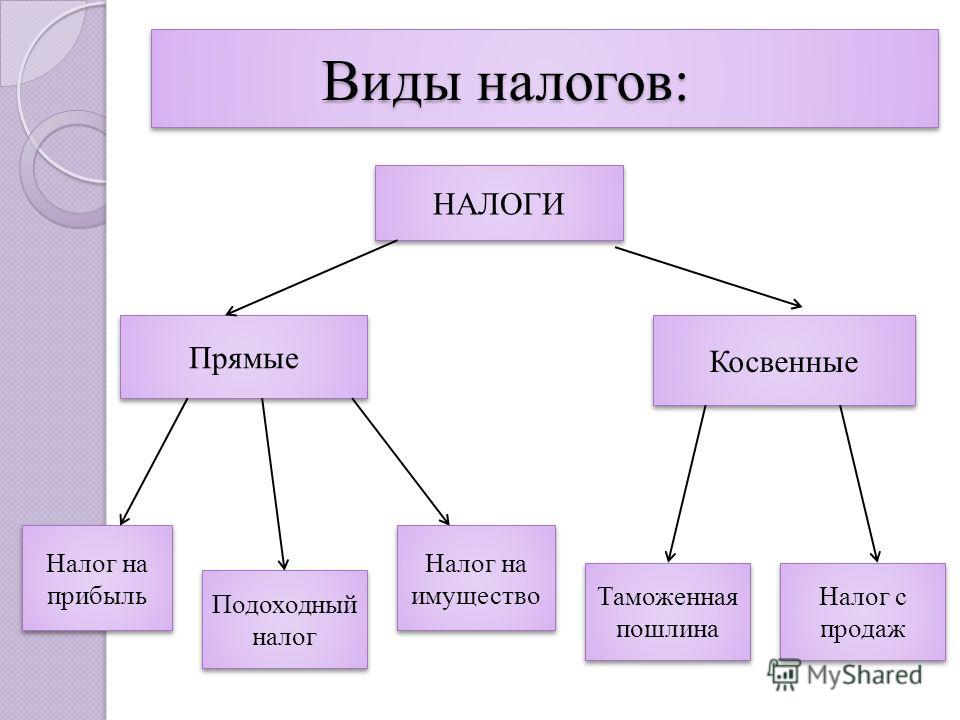

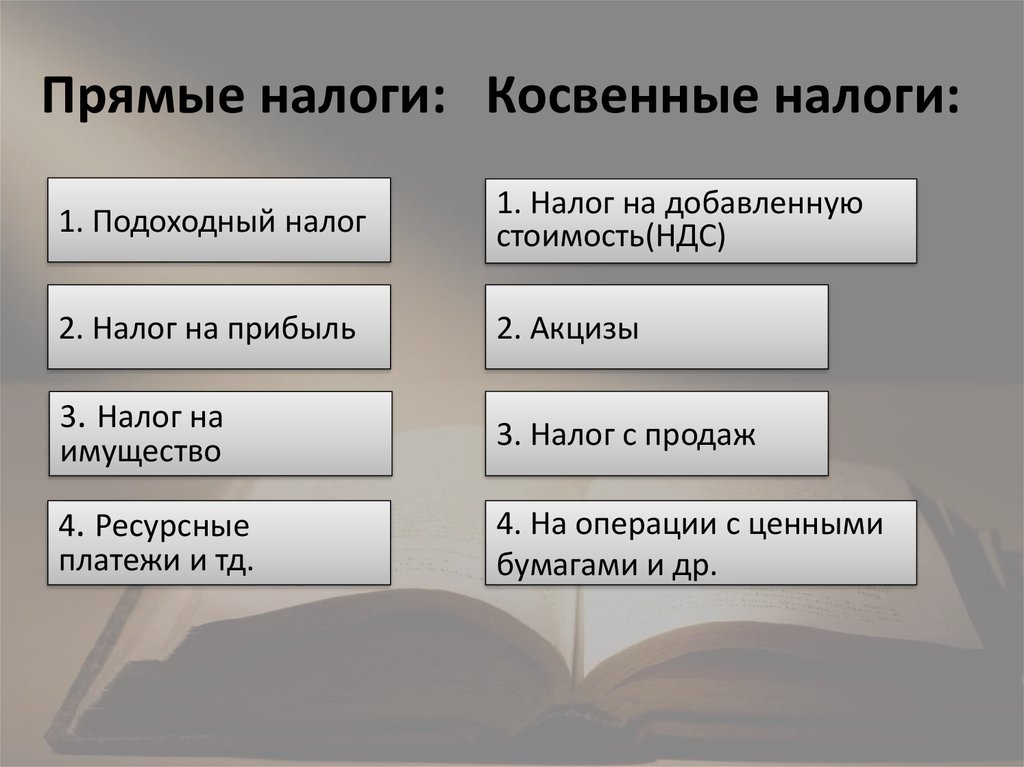

К прямым налогам относятся:

- налог на прибыль (доход) организаций,

- подоходный налог с физических лиц,

- налог на пользование недрами,

- налог на воспроизводство минерально-сырьевой базы,

- лесной налог, водный налог,

- налог на имущество организаций,

- земельный налог,

- налог на имущество физических лиц,

- налог на наследование и дарение и т.

п.

п.

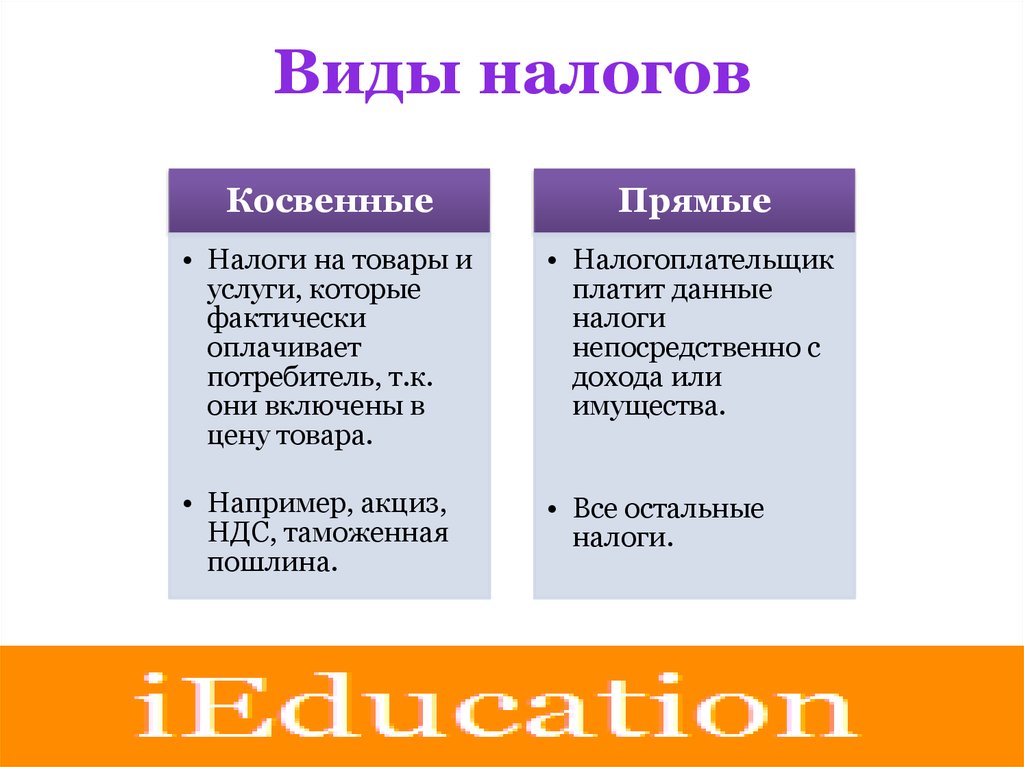

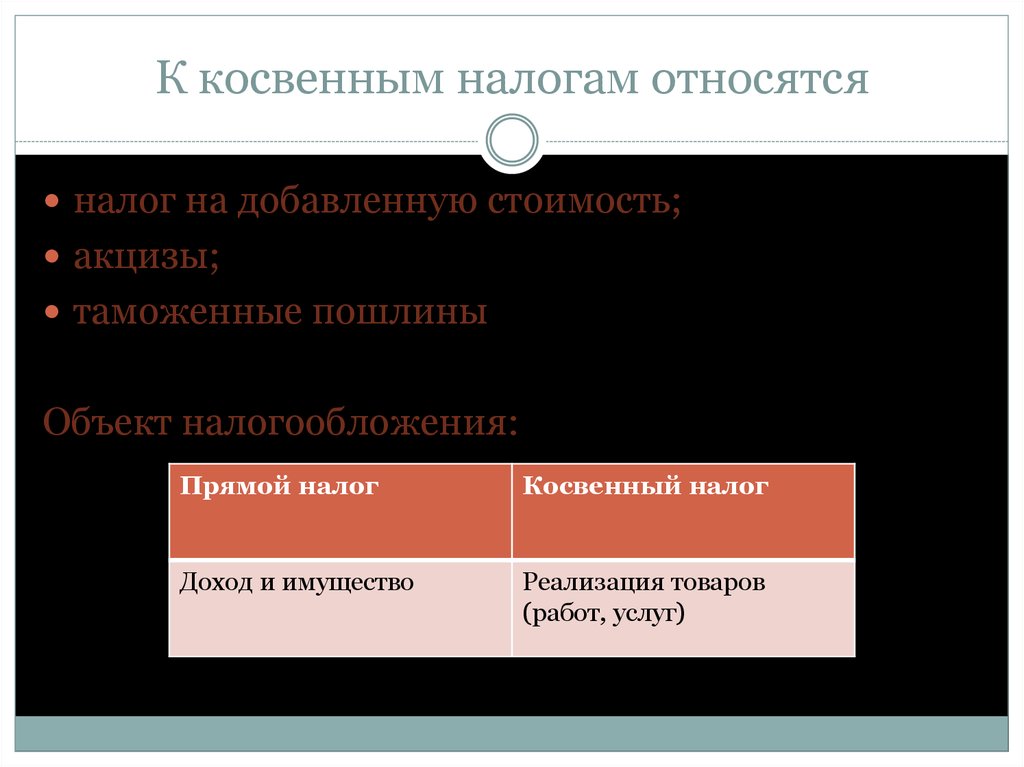

Косвенные налоги:

- включаются в цену товаров (продукции, работ, услуг),

- определяются в виде:

- надбавки к цене товара (по акцизам),

- либо в % к добавленной стоимости (налог на добавленную стоимость),

- или выручке от продаж (налог с продаж).

Через механизм цен косвенные налоги в конечном итоге перекладываются на население, которое и является реальным плательщиком косвенных налогов.

#налоги

Последние новости

Новости СМИ2

Произвольные записи из технической библиотеки

Используя данный сайт, вы даете согласие на использование файлов cookie, помогающих нам сделать его удобнее для вас. Подробнее.

К прямым налогам относится налог на что? Классификация налогов

Налоговая система большинства стран предусматривает как прямые, так и косвенные платежи. И те и другие могут быть значимы с точки зрения пополнения бюджета государства. В российском законодательстве также предусмотрены оба вида налогов. Представлены обе категории могут быть в довольно широком спектре разновидностей. В чем специфика российских прямых налогов? В чем их принципиальное отличие от косвенных платежей в государственный бюджет?

И те и другие могут быть значимы с точки зрения пополнения бюджета государства. В российском законодательстве также предусмотрены оба вида налогов. Представлены обе категории могут быть в довольно широком спектре разновидностей. В чем специфика российских прямых налогов? В чем их принципиальное отличие от косвенных платежей в государственный бюджет?

Сущность прямых налогов

Что представляют собой прямые налоги? Примеры таковых можно найти в законодательстве большинства стран мира. В том числе и в России. Но прежде чем рассматривать конкретные разновидности прямых налогов, изучим подробнее сущность соответствующего термина. Каковы наиболее распространенные теоретические концепции, имеющие отношение к рассматриваемым сборам?

В среде российских экспертов распространено определение прямых налогов как сборов, которые взимаются правительством с доходов либо имущества плательщиков, физлиц либо юрлиц. Главный признак платежных обязательств, о которых идет речь, — соответствующие выплаты производит сам гражданин или организация, либо делегируя соответствующие полномочия на уровень налоговых агентов, если это предусмотрено законодательством. Таким образом, субъектом уплаты прямых налогов является, как де-юре, так и де-факто, налогоплательщик.

Таким образом, субъектом уплаты прямых налогов является, как де-юре, так и де-факто, налогоплательщик.

Специфика косвенных налогов

В свою очередь, косвенные налоги предполагают иную схему. Формально их плательщиком считается некий субъект — например, фирма, занимающаяся продажами. Но фактически косвенные налоги платят клиенты данной организации — физлица или юрлица, так как величина соответствующих взносов обычно закладывается в отпускную стоимость товара. Примеры сборов, о которых идет речь, — НДС, налог на акцизы. Фирма, реализующая товары на рынке, таким образом, закладывает их в стоимость отпускных товаров, а затем перечисляет соответствующие суммы в бюджет РФ.

Классификация обязательств

Какой может быть классификация прямых налогов?

Сборы соответствующего типа могут быть отнесены к тем или иным категориям исходя из самых разных оснований. В принципе, в отношении прямых налогов можно применить те же критерии классификации, что для любых других платежей, установленных российским законодательством.

Так, налоги в РФ бывают федеральными, региональными и местными. Теоретически в рамках любой из указанных категорий могут появляться как прямые, так и косвенные бюджетные обязательства.

Еще один возможный критерий классификации прямых налогов — субъект их уплаты. Таковым может быть гражданин, индивидуальный предприниматель, юрлицо, иностранная организация либо человек с паспортом другого государства. В некоторых случаях также может иметь значение то, является ли налогоплательщик резидентом РФ, либо проживает основную часть времени за рубежом.

В принципе, применимо такое основание для классификации налогов как вид налогооблагаемой базы. Она может быть представлена, к примеру, в виде имущества, выручки за проданные товары, либо доходом за оказанные услуги.

Другое возможное основание для классификации сборов, о которых идет речь, — субъект исчисления платежей. Дело в том, что таковым может быть как сам налогоплательщик, так, к примеру, и государственное ведомство, выступающее администратором того или иного налога, в частности ФНС.

Изучим сущность некоторых прямых платежных обязательств, установленных в РФ, более подробно.

Примеры прямых налогов в РФ

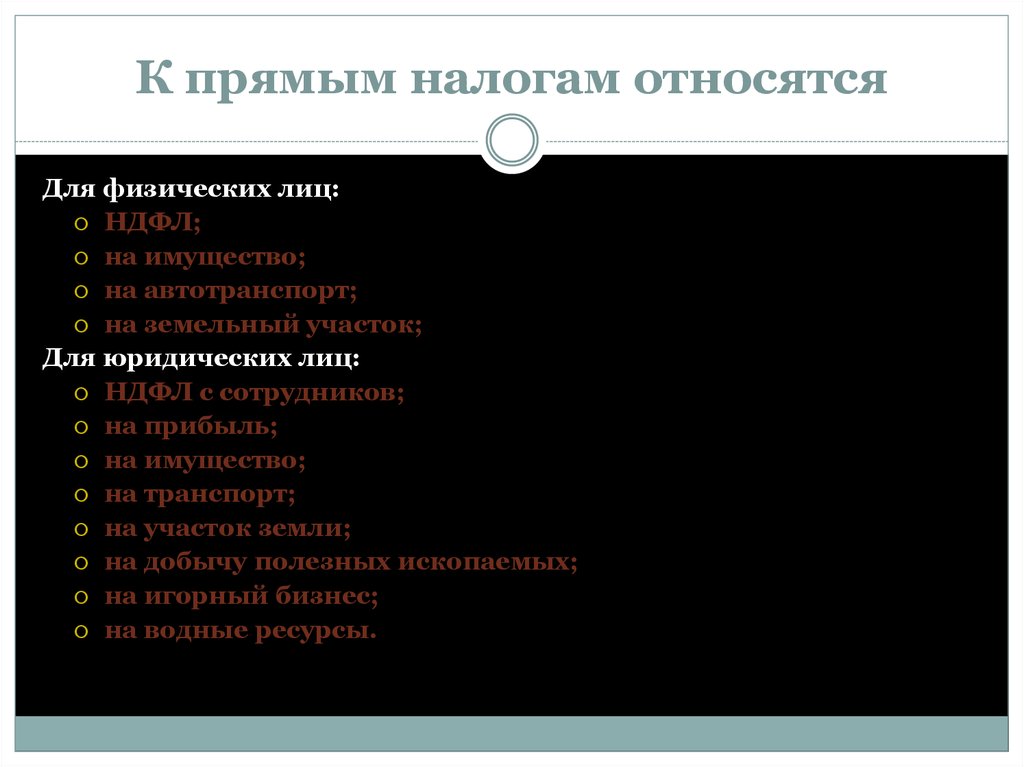

Какие в России законодательно установлены прямые налоги? Примеры таковых можно найти в правовых актах в самом широком спектре. К прямым налогам относятся, в частности:

- НДФЛ — его субъектами являются физлица;

- налог на прибыль — его уплачивают юрлица;

- налог на имущество, представленный в двух разновидностях — для граждан и для юридических лиц.

Рассмотрим более подробно специфику отмеченных сборов.

Изучим для начала федеральные прямые налоги. То есть те, что уплачиваются в центральные учреждения бюджетной системы РФ.

НДФЛ

К прямым налогам относится налог, который начисляется на персональные доходы физлиц, или НДФЛ. Как правило, начисляется на зарплату гражданина, но может также применяться и в отношении иных типов выручки, которую получает человек, — например, по итогам продажи имущества либо иных сделок, которые принесли выгоду.

Ставка подоходного налога для россиян — 13%, если они имеют статус резидента, и 30%, если они проживают в основном за границей. Законодательством РФ установлен ряд вычетов по НДФЛ, в частности вычеты, предоставляемые гражданам, которые приобрели за свой счет недвижимость.

Налог на прибыль бизнесов

К прямым налогам относится налог, уплачиваемый предприятиями в рамках общей системы исчисления платежей в бюджет или ОСН. Как правило, данный сбор уплачивают крупные бизнесы, так как малые предприятия и ИП чаще всего стремятся к ведению бизнеса по УСН, ЕНВД либо иной системе, предполагающей снижение налоговой нагрузки. Это вполне объяснимо — ставка налога на прибыли в РФ составляет 20%. Это ощутимо больше, чем при УСН.

Ставка налога на прибыли, формируемые в результате коммерческой деятельности, дополнительно подразделяется фактически на 2 вида. Дело в том, что 2% от сбора, о котором идет речь, должны перечисляться в федеральный бюджет, 18% — в региональный. Таким образом, сбор, о котором идет речь, можно отнести сразу к двум уровням — федеральному и региональному.

В свою очередь, ставка подоходного налога в рамках УСН для ИП может составить 6% с прибыли фирмы либо 15% с выручки компании. Рассматриваемое платежное обязательство исчисляется исходя из величины налогооблагаемой базы, которая определяется как разница между выручкой и расходами налогоплательщика. Можно отметить, что ИП не платят налог, о котором идет речь. Соответствующие обязательства законодательством РФ возложены только на юрлиц, а также на филиалы иностранных структур, которые осуществляют в РФ коммерческие активности.

Важный аспект уплаты налога, о котором идет речь, — определение метода, посредством которого налогоплательщик относит доходы и расходы к тому или иному периоду. Таковых два — кассовый и метод начисления. Первая концепция исчисления налогов предполагает, что доход должен учитываться в момент совершения сделки, то есть после того, как выполнены условия по соответствующему контракту. Например, поставлен товар либо оказана услуга. В свою очередь, сущность кассового метода — в определении доходов после того, как клиент фактически рассчитывается с поставщиком, переведя ему финансовые средства на расчетный счет либо выплатив их наличными.

Рассматривая российские прямые налоги, полезно будет изучить специфику, в частности, имущественного налога. Таковых два.

Налог на имущество граждан

К прямым налогам относится налог на имущество физлиц. Данный сбор — также федеральный. В общем случае он исчисляется исходя из величины налогооблагаемой базы, которая выражается в кадастровой стоимости недвижимости, которой владеет налогоплательщик, а также площади соответствующего объекта.

До 2015 года соответствующий показатель рассчитывался на основе инвентаризационной стоимости имущества. Законодательством РФ установлен ряд вычетов в отношении сбора, о котором идет речь. Так, налогооблагаемая база может быть уменьшена на 10 кв. м, если речь идет о комнате, 20 кв. м, если соответствующая преференция применяется в отношении квартиры, 50 кв. м, если вычет задействует владелец дома.

Налог на имущество юрлиц

К прямым налогам относится налог на имущество юрлиц. Его природа несколько отличается от соответствующего сбора для граждан. Прежде всего, отметим, что данный налог — региональный, а не федеральный. Власти в субъектах РФ при этом фиксируют ставку самостоятельно — в тех пределах, что зафиксированы в положениях НК РФ. Также региональные законодатели вправе устанавливать особый порядок определения величины налоговой базы, льготы, а также алгоритмы их применения плательщиками. Уплачивать сбор, о котором идет речь, должны организации, имеющие в собственности как движимые, так и недвижимые активы. При этом в структуру налогооблагаемой базы может быть включено имущество, которое фирма передала во временное владение либо доверительное управление.

Прежде всего, отметим, что данный налог — региональный, а не федеральный. Власти в субъектах РФ при этом фиксируют ставку самостоятельно — в тех пределах, что зафиксированы в положениях НК РФ. Также региональные законодатели вправе устанавливать особый порядок определения величины налоговой базы, льготы, а также алгоритмы их применения плательщиками. Уплачивать сбор, о котором идет речь, должны организации, имеющие в собственности как движимые, так и недвижимые активы. При этом в структуру налогооблагаемой базы может быть включено имущество, которое фирма передала во временное владение либо доверительное управление.

Кто исчисляет имущественные налоги

Разграничение между имущественными сборами, о которых идет речь, можно провести также в зависимости от того, кто является в соответствии с законом субъектом исчисления данных налогов. В данном случае наблюдается практический пример классификации налогов по одному из критериев, зафиксированных нами в начале статьи.

Дело в том, что в случае с платежами для физлиц суммы для уплаты в бюджет предъявляются структурами ФНС. Специалисты налоговой службы, имея в распоряжении данные о наличии у граждан тех или иных видов недвижимости, исчисляют имущественный налог и рассылают уведомления о его уплате по почте. Юрлица, в свою очередь, должны определять размер платежных обязательств самостоятельно.

Специалисты налоговой службы, имея в распоряжении данные о наличии у граждан тех или иных видов недвижимости, исчисляют имущественный налог и рассылают уведомления о его уплате по почте. Юрлица, в свою очередь, должны определять размер платежных обязательств самостоятельно.

НДС

Изучим специфику одного из косвенных налогов. В числе таковых — налог на добавленную стоимость, НДС. Данный сбор обычно включается, как мы отметили выше, в отпускную стоимость товара. Фактически НДС уплачивается покупателем, но с юридической точки зрения обязательства по его внесению в бюджет несет поставщик. Ставка НДС — 18% или 10% для отдельных хозяйственных операций. Законодательство предусматривает применение плательщиками НДС ряда вычетов.

Резюме

Итак, мы рассмотрели ряд примеров прямых и косвенных налогов, установленных законодательством РФ. Главный критерий различий между ними — статус фактического плательщика и того, кто должен перечислять соответствующие платежи в бюджет исходя из требований законодательства. Нам поможет наглядно зафиксировать, чем принципиально различаются налоги прямые и косвенные, таблица, расположенная ниже.

Нам поможет наглядно зафиксировать, чем принципиально различаются налоги прямые и косвенные, таблица, расположенная ниже.

Прямые налоги | Косвенные налоги | |

Кто платит де-юре | Налогоплательщик — юрлицо, физлицо | Налогоплательщик |

Кто платит де-факто | Налогоплательщик | Клиент налогоплательщика, покупатель — юрлицо или физлицо |

Примеры налогов | НДФЛ, налог на прибыль юрлиц, имущественные налоги | НДС, акцизы, таможенные пошлины |

В ряде случаев разграничение между прямыми и косвенными налогами провести довольно проблематично. Дело в том, что фирма может, в частности, и не включать НДС в структуру отпускной стоимости товара — в целях оптимизации налогообложения или с целью повышения конкурентоспособности на рынке. В этом случае компания будет плательщиком НДС как с юридической, так и фактической точки зрения.

В этом случае компания будет плательщиком НДС как с юридической, так и фактической точки зрения.

С точки зрения наполнения бюджета РФ значимыми могут быть как прямые, так и косвенные налоги. Поэтому государство постоянно совершенствует подходы к организации эффективного сбора и тех и других платежей.

Прямой налог Определение | Bankrate.com

Прямой налог исчисляется непосредственно налогоплательщиком. Банкрейт объясняет.

Что такое прямой налог?

Прямой налог — это налог на имущество или доход лица, которое его платит, а не на товары или услуги. Американские налогоплательщики платят различные прямые налоги, такие как подоходный налог, в дополнение к косвенным налогам, таким как налог с продаж. Поскольку они оцениваются пропорционально доходу налогоплательщика или стоимости его имущества, прямые налоги вносят в экономику определенную степень справедливости, когда эти налоговые поступления идут на оплату социальных услуг.

Более глубокое разрешение

США ввели прямые налоги в 1913 году с принятием Шестнадцатой поправки к Конституции. До этой поправки Налоговый кодекс запрещал взимание любых прямых налогов федеральным правительством.

До этой поправки Налоговый кодекс запрещал взимание любых прямых налогов федеральным правительством.

В отличие от косвенных налогов, которые уплачиваются посредником, а затем перекладываются на налогоплательщика, ответственность за прямые налоги несет налогоплательщик. Они должны отражаться в налоговой декларации физического лица каждый год.

Некоторые из наиболее распространенных прямых налогов:

- Подоходный налог: Налог, ежегодно уплачиваемый федеральному правительству и правительству штатов.

- Корпоративный налог: Налог, который организация платит со своей прибыли.

- Налог на имущество: Налог, основанный на стоимости имущества налогоплательщика, обычно недвижимости.

В то время как косвенные налоги оцениваются по одной и той же ставке за операцию независимо от лица, прямые налоги оцениваются пропорционально стоимости того, что облагается налогом. Они рассчитываются в процентах, установленных законом штата и федеральным законодательством.

Это делает прямые налоги одним из лучших способов, с помощью которых правительство распределяет социальные услуги среди людей с низкими доходами. Богатые в конечном итоге платят более высокую долю налогов, будь то на доход, который они зарабатывают, или за счет владения более ценной собственностью, а люди с более низким доходом иногда вообще не обязаны платить налоги или получать налоговые платежи обратно в виде кредита. .

Вложите возврат налога на сберегательный счет. Банкрейт может помочь вам выбрать.

Пример прямого налога

Каждый год люди в США должны платить налоги на принадлежащие им дома, которые взимаются их местными органами власти. Это прямой налог, называемый налогом на недвижимость, и он рассчитывается как небольшой процент от стоимости дома. Если они продают дом, стоимость продажи облагается косвенным налогом.

Условия по другим налогам

Еще от Bankrate

Как уменьшить налоговые обязательства, чтобы вы могли сохранить как можно больше прибыли в своем кармане.

6 минут чтения 25 августа 2022 г.

Если вы еще не подали налоговую декларацию, не паникуйте, но действуйте быстро.

4 мин чтения 19 апреля 2022 г.

Как правило, у налогоплательщиков есть два варианта: воспользоваться постатейными вычетами или воспользоваться стандартным вычетом.

3 мин чтения 18 апреля 2022 г.

Независимо от того, что может заставить человека пропустить крайний срок подачи налоговой декларации, возможны последствия.

5 минут чтения 18 апр. 2022 г.

Подать заявку на дополнительное время для подачи налогов легко. Только не откладывайте уплату налога.

3 мин чтения 15 апреля 2022 г.

Быстро приближающийся крайний срок подачи налоговых деклараций за 2021 год — 18 апреля 2022 года.

Чтение через 2 мин. 11 апреля 2022 г.

Существует семь налоговых категорий для большинства обычных доходов: 10%, 12%, 22%, 24%, 32%, 35% и 37%.

4 мин чтения 07 апреля 2022 г.

Кредит сбивал с толку еще до того, как Конгресс изменил его на 2021 год9.0003

7 минут чтения 01 апреля 2022 г.

Вот как можно использовать Roth IRA для оплаты обучения вашего ребенка в колледже.

4 мин чтения 28 марта 2022 г.

Разница между прямым и косвенным налогом – Forbes Advisor INDIA

Примечание редактора: Forbes Advisor может получать комиссию с продаж, сделанных по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

В Индии независимо от того, зарабатываете ли вы или покупаете какие-либо товары или услуги, вы как физическое или юридическое лицо обязаны платить налоги. Налог является своего рода обязательным периодическим сбором, который уплачивается центральному правительству и правительству штата. Он также считается основным источником дохода правительства, который помогает ему строить экономику страны.

В целом налоги в Индии подразделяются на: прямые и косвенные налоги.

Что такое прямой налог?

Прямой налог – это налог, который налогоплательщик уплачивает непосредственно органу, взимающему налог. Здесь налогоплательщик должен нести налог и не сможет передать это обязательство другому лицу. В Индии Центральный совет по прямым налогам (CBDT) отвечает за сбор и администрирование прямых налогов. CBDT управляется Департаментом доходов, который предоставляет правительству информацию, связанную с введением прямых налогов.

Типы прямых налогов в Индии

Подоходный налог: Наиболее распространенным примером прямого налога является подоходный налог, который платится непосредственно правительству. Налогом на прибыль облагается доход, полученный в финансовом году. Налог уплачивается на основании подоходного налога отдела ИТ.

Прочтите нашу статью о последнем подоходном налоге, чтобы узнать больше подробностей.

Налог на прирост капитала: Если кто-либо получает прирост капитала; они обязаны платить налог на эту прибыль правительству. Прирост капитала может быть связан с землей или инвестициями, такими как акции. В зависимости от продолжительности владения инвестициями налог на прирост капитала взимается как долгосрочный прирост капитала (LTCG) или краткосрочный прирост капитала (STCG).

Прирост капитала может быть связан с землей или инвестициями, такими как акции. В зависимости от продолжительности владения инвестициями налог на прирост капитала взимается как долгосрочный прирост капитала (LTCG) или краткосрочный прирост капитала (STCG).

Налог на операции с ценными бумагами (STT): Если кто-то занимается торговлей ценными бумагами, то он обязан платить налог на операции с ценными бумагами, независимо от полученной от этого прибыли или нет.

* Обратите внимание, что налоги на имущество и имущество отменены.

Плюсы:

- Помогает обуздать инфляцию.

- Считается справедливым для всех классов людей.

- Непосредственное увеличение доходов правительства.

Минусы:

- Процесс документирования громоздок.

- Сбор прямых налогов сложен.

- Уклонение вполне возможно.

- Ограничивает инвестиции.

Что такое косвенный налог?

Прямые налоги взимаются с доходов и прибыли налогоплательщика; однако косвенные налоги взимаются с товаров и услуг. Налогоплательщики платят косвенный налог правительству через посредника, и, таким образом, они косвенно выплачиваются правительству. Центральный совет по косвенным налогам и таможне (CBIC) отвечает за сбор и администрирование косвенных налогов, которые регулируются Департаментом доходов, как и CBDT.

Типы косвенных налогов в Индии

Налог на товары и услуги (GST): GST является наиболее распространенным примером косвенного налога, который заменил множество других косвенных налогов в Индии, таких как налог на добавленную стоимость, налог на услуги, акцизный сбор, налог на покупку и многое другое. GST является единым, унифицированным и наиболее всеобъемлющим косвенным налогом, которым облагаются товары и услуги на основе налоговых льгот, установленных советом GST Индии.

Для простой и удобной подачи GST прочитайте нашу статью, чтобы узнать больше о лучшем программном обеспечении для выставления счетов GST.

Таможенная пошлина: Таможенная пошлина взимается с вас, если вы покупаете какие-либо товары и услуги за границей. Эта пошлина должна быть уплачена независимо от того, доставлен ли товар к вам по воздуху, морю или суше. Таким образом, таможенная пошлина является косвенным налогом, который взимается для того, чтобы убедиться, что каждый продукт, поступающий в Индию, облагается налогом.

После введения налога на товары и услуги во всем налоговом ландшафте страны произошли огромные изменения. Различные косвенные налоги, такие как НДС, налог на услуги, налог с продаж и другие, которые ранее были обязательными, теперь отменены. GST действительно следует своему лозунгу «Одна нация, один налог, один рынок».

Плюсы:

- Каждый вносит свой вклад.

- Оплата очень удобна для налогоплательщиков.

- Сбор налогов очень прост.

Минусы:

- Регрессивный характер.

- Делает товары и услуги дорогими.

- Менее прозрачны для конечных потребителей

Каковы основные различия между прямыми и косвенными налогами?

Теперь, когда мы поняли значение и виды прямых и косвенных налогов Индии. Давайте углубимся в различия между косвенными и прямыми налогами. Приведенная ниже таблица охватывает все различия между прямыми и косвенными налогами.

| Meaning | Paid directly to the government | Paid to the government via intermediary |

| Levied on | Profits and income | Goods and services |

| Taxpayer | Физические лица, венгерские форинты и предприятия | Конечные потребители продуктов, товаров и услуг. |

| Налоговая ставка | Напрямую зависит от дохода и прибыли | Same for everyone |

| Tax Burden | Progressive | Rate of tax is flat so tax burden is regressive |

| Transfer of liability | Not transferable | Can be transferable |

| Tax Collection | Сложный | Довольно удобный |

| Типы | Подоходный налог и налог на добавленную стоимость | Налог на товары и услуги (GST) |

| Уклонение | Возможно | Не возможно |

Итог

Как мы уже говорили об основном различии между прямыми и косвенными налогами в Индии. Поэтому, как ответственный гражданин Индии, не относитесь к налогам как к бремени, а платите их своевременно. Всегда оптимальным образом используйте налоговые вычеты, но не забывайте ежегодно выплачивать оставшиеся налоговые обязательства, поскольку налоги, прямые или косвенные, очень важны для улучшения нашей экономики.

Всегда оптимальным образом используйте налоговые вычеты, но не забывайте ежегодно выплачивать оставшиеся налоговые обязательства, поскольку налоги, прямые или косвенные, очень важны для улучшения нашей экономики.

Часто задаваемые вопросы (FAQ)

Как узнать, какой налог прямой или косвенный?

Прямые и косвенные налоги полностью противоположны во всех отношениях. Прямые налоги уплачиваются непосредственно правительству и взимаются с доходов и прибыли. Однако косвенные налоги совершенно противоположны и уплачиваются государству при покупке товаров и услуг.

Отличается ли ставка уплаты прямых и косвенных налогов?

Да, по прямым налогам ставки начисляются на основе дохода и прибыли, а по косвенным налогам ставки одинаковы для всех физических лиц.

Какие существуют виды прямых налогов?

Подоходный налог, налог на ценные бумаги и налог на транзакцию (STT), налог на прирост капитала — вот несколько примеров прямых налогов.

Какие существуют виды косвенных налогов?

Налог на товары и услуги (GST), налог на добавленную стоимость (НДС), таможенные и акцизные сборы — вот лишь несколько примеров косвенных налогов.

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые советы, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны.

Об авторе