Как аннулировать ошибочно выставленный счет фактуру: Аннулирование ошибочно выставленного счета-фактуры \ Акты, образцы, формы, договоры \ КонсультантПлюс

Аннулировать счет — порядок аннулирования ошбочно выставленного счета-фактуры

в 2016 году дважды выставили счет-фактуру, обнаружили это только в 2018 как правильно аннулировать задвоение????

Денис

При реализации услуг налогоплательщик дополнительно к цене оказанных услуг обязан предъявить к уплате покупателю этих услуг соответствующую сумму НДС (п. 1 ст. 168 НК РФ). Сумма предъявленного налога указывается в счете-фактуре, выставляемом в адрес покупателя услуг (п. 3 ст. 168 НК РФ). Соответственно, если счет-фактура был ошибочно составлен, организация должна произвести исправления.

Для этого ошибочный счет-фактура должен быть аннулирован с последующим аннулированием записи в книге продаж за период, в котором этот счет-фактура был зарегистрирован. Стоит отметить, что ни НК РФ, ни Правилами заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденными Постановлением Правительства РФ от 26.12. 2011 N 1137, не предусмотрен порядок аннулирования ранее выставленного счета-фактуры. Однако

2011 N 1137, не предусмотрен порядок аннулирования ранее выставленного счета-фактуры. Однако

Поскольку нормативным правовым актом разрешено аннулировать записи в книге продаж, то законность аннулирования самих счетов-фактур не вызывает сомнений. Более того, ФНС России в Письме от 30.04.2015 N БС-18-6/499@ полагает нецелесообразным закрепление механизма аннулирования счетов-фактур, отмечая, что достаточно наличия механизма аннулирования записей в книге покупок у покупателя и в книге продаж у продавца.

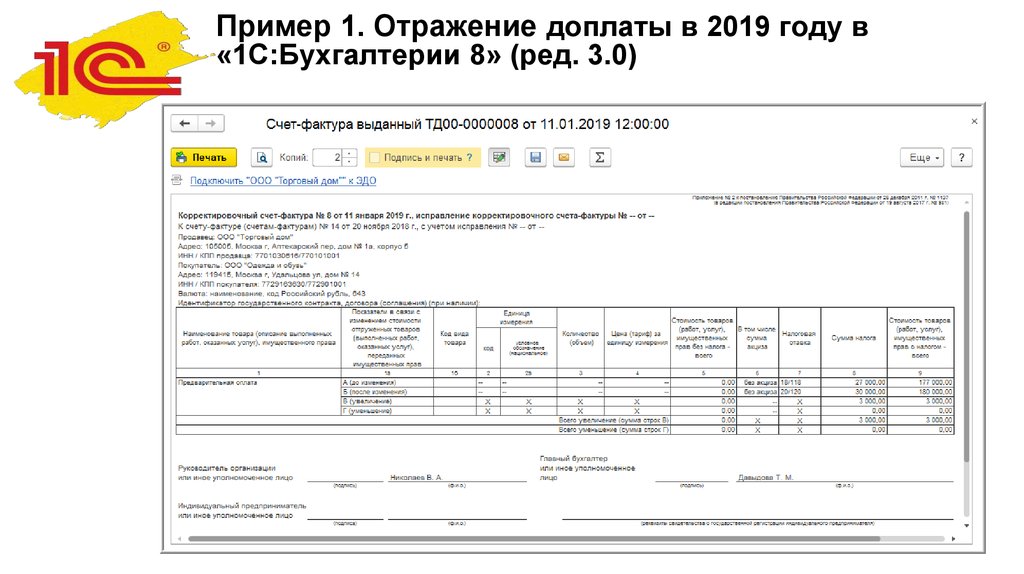

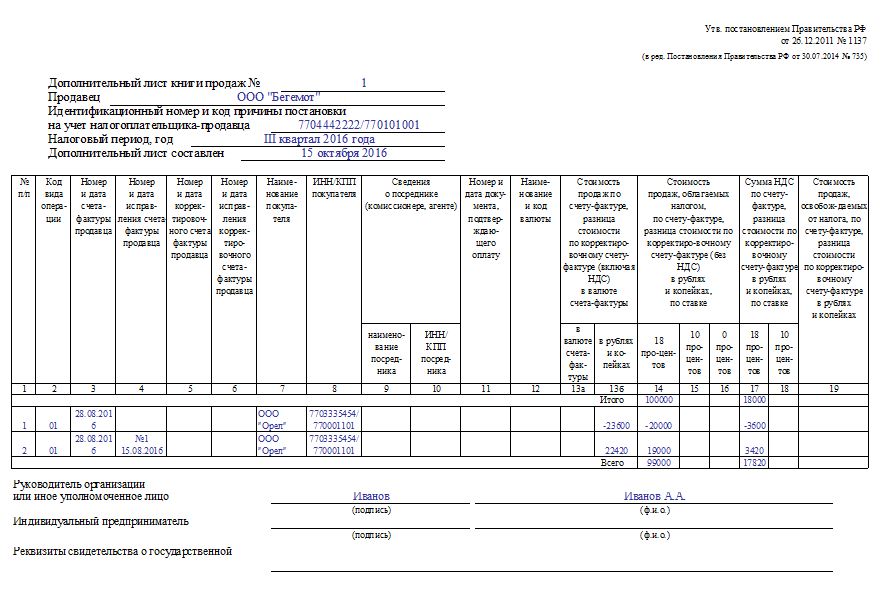

Одновременно с этим компания вносит исправления в книгу продаж. Так как период, в котором был зарегистрирован ошибочный документ, завершен, то за этот период составляется дополнительный лист к книге продаж.

Хотите такую же консультацию?

Если вы не нашли ответа в разборе этой ситуации, можете задать свой вопрос на сайте и получить ответ в течении часа

Как заменить ранее выставленный счет-фактуру

Иллюстрация: Pavel Danilyuk/pexelsВопрос

Подрядчик выполнил работы в феврале 2022 года, были предоставлены акт выполненных работ и счет-фактура. В июле 2022 года подрядчик письменно уведомляет, что была допущена ошибка в их внутренних службах и доход по акту отнесен на другой отдел. В связи с этим он сторнирует счет-фактуру и формирует новый с другим номером.

В июле 2022 года подрядчик письменно уведомляет, что была допущена ошибка в их внутренних службах и доход по акту отнесен на другой отдел. В связи с этим он сторнирует счет-фактуру и формирует новый с другим номером.

Объясняет эти действия тем, что внести изменения в прежний счет-фактуру не могут по техническим причинам. Сумма, дата и прочие реквизиты в счете-фактуре не изменяются. Позиция заказчика: аннулировать (сторнировать) счет-фактуру нельзя.

Правомерно ли подрядчик заменил счет-фактуру путем аннулирования первоначально выставленной и выставления счета-фактуры с новым номером?

Мнение эксперта

На вопрос ответила Ольга Коренева, эксперт службы правового консалтинга ГАРАНТ

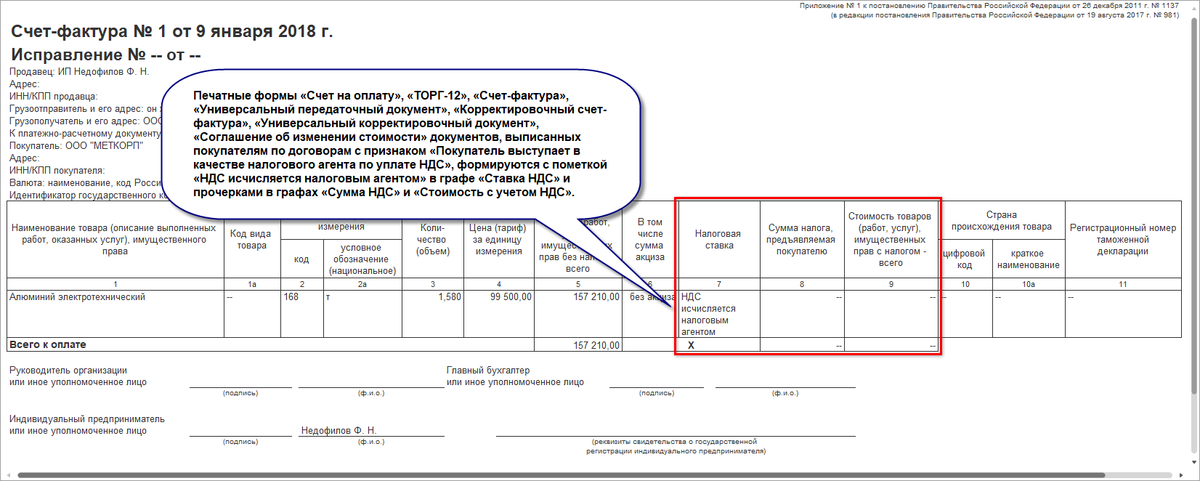

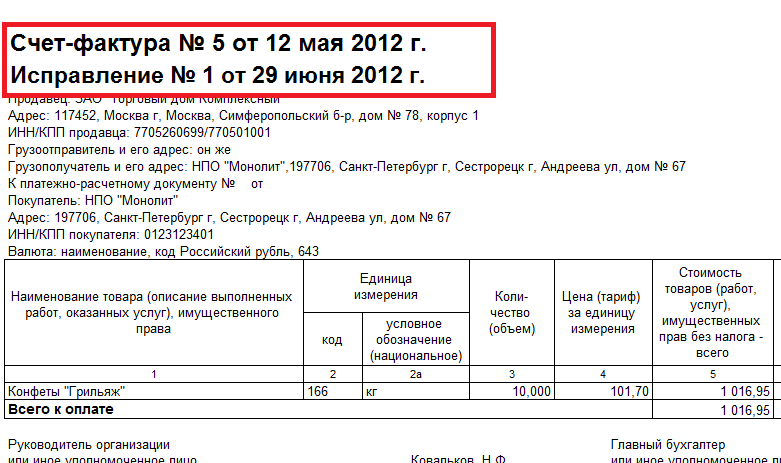

Исправление ошибки в счете-фактуре осуществляется посредством составления исправительного счета-фактуры. Ошибка в нумерации счета-фактуры не является основанием для составления исправительного счета-фактуры.

Обоснование вывода

Счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм НДС к вычету при выполнении требований, установленных пунктами 5, 5.1 и 6 ст. 169 НК. Если счета-фактуры не соответствуют перечисленным требованиям, то по таким счетам-фактурам налоговые органы могут отказать покупателю в вычете (п. 2 ст. 169 НК, письмо Минфина России от 27.03.2017 № 03-07-11/17396).

Ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, налоговую ставку и сумму НДС, предъявленную покупателю, а также неуказание (неверное указание) в счете-фактуре сведений, установленных подпунктами 16-18 п. 5 ст. 169 НК, не являются основанием для отказа в принятии к вычету сумм НДС

(абзац 2 п. 2 ст. 169 НК).

Если в первоначальном счете-фактуре есть ошибки, препятствующие покупателю принять НДС к вычету, продавец составляет исправительный счет-фактуру (исправительный корректировочный счет-фактуру).

Налоговое законодательство не предусматривает возможности аннулирования счета-фактуры с целью внесения в него исправлений. Аннулированию подлежат записи в книге продаж (п. 11 Правил ведения книги продаж).

В письме ФНС от 11.10.2019 № ЕД-4-15/20928@ сообщалось, что понятия и порядки аннулирования содержащих ошибки документов, как со статусом первичных учетных документов, так и со статусом счетов-фактур, законодательством Российской Федерации не определены. При этом действующим гражданским законодательством не исключены возможности заключения сторонами договоренности о признании отсутствия гражданско-правовых последствий ошибочно сформированного документа.

Однако в рассматриваемом случае не идет речи об ошибочном формировании документа, гражданско-правовые отношения не признаны контрагентами отсутствующими, ошибка в нумерации счетов-фактур не влияет на право покупателя вычета НДС, поскольку такая ошибка не мешает идентифицировать продавца и покупателя, наименование и стоимость товаров, ставку и сумму налога (п. 2 ст. 169 НК, письмо Минфина от 12.01.2017 № 03-07-09/411, постановление АС Поволжского округа от 02.11.2016 № Ф06-13869/2016 по делу № А12-936/2016).

Новые экземпляры счетов-фактур ( в том числе корректировочных) не составляются в случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименования товаров (работ, услуг), имущественных прав, их стоимость, налоговую ставку и сумму НДС, предъявленную покупателю, а также неуказания (неверного указания) в счете-фактуре сведений, установленных подпунктами 16-18 п. 5 ст. 169 НК.

5 ст. 169 НК.

Таким образом, ошибка в нумерации счета-фактуры, вызванная отнесением дохода по акту на другой отдел, не является основанием для составления исправительного счета-фактуры. Тем более не следует аннулировать такой счет-фактуру.

Если исправленный счет-фактура составлен продавцом при обнаружении ошибок, не препятствующих налоговым органам идентифицировать показатели, поименованные в абзаце втором п. 2 ст. 169 НК, то продавцом такой счет-фактура в книге продаж не регистрируется.

Соответственно, сведения этого счета-фактуры в налоговую декларацию по НДС продавцом не включаются. Поэтому у покупателя оснований для применения вычетов по таком счету-фактуре не имеется (смотрите письмо Минфина от 06.05.2019 № 03-07-11/32905).

Но если подрядчиком все же будет принято решение исправить счет-фактуру, то сделать это следует в порядке, определенном п. 7 Правил заполнения счета-фактуры.

Как отменить счет-фактуру с помощью кредит-ноты

В какой-то момент владельцу бизнеса может потребоваться изменить или отменить счет-фактуру. Будь то из-за неправильной информации о клиенте, забытой скидки или возмещения, отмененный счет должен быть точно зарегистрирован для ваших записей.

Будь то из-за неправильной информации о клиенте, забытой скидки или возмещения, отмененный счет должен быть точно зарегистрирован для ваших записей.

Поскольку счета-фактуры являются юридически обязывающими документами, их аннулирование должно быть выполнено правильно путем выставления кредит-ноты. Кредит-нота, также известная как кредит-нота , представляет собой документ, который выдается покупателю для отмены всей или части продажи. Он также используется для документального оформления возврата.

В этой статье описываются случаи, которые вам понадобятся для выдачи кредит-ноты, какие сведения должны быть в них и как их создавать.

Бесплатное создание кредитовых авизо

Для чего нужны кредитовые авизо?

Кредитовые авизо обычно связаны со счетом-фактурой, но в этом нет необходимости, если кредитовое авизо не относится к конкретной продаже. Кредит-нота имеет несколько различных функций, в том числе:

Документальное оформление возврата

Аннулировать счет из-за неверной информации в счете

Аннулировать весь счет или его часть до оплаты должно быть выдано кредитовое авизо.

Это выгодно как для вашего бизнеса в целях бухгалтерского учета, так и для клиента, чтобы убедиться, что продажа была отменена или был произведен возврат средств.

Это выгодно как для вашего бизнеса в целях бухгалтерского учета, так и для клиента, чтобы убедиться, что продажа была отменена или был произведен возврат средств.Какая информация должна быть в кредит-ноте?

Кредит-ноты имеют тот же формат, что и счета-фактуры, но выполняют совершенно другую функцию. В то время как счета-фактуры являются запросом на оплату, кредит-нота указывает на отмену или возврат средств клиенту.

Кредит-ноты — это финансовые документы, для признания которых требуется определенная информация. Как правило, они должны включать те же данные, что и в счете-фактуре, а также несколько дополнительных сведений для указания кредита. Кредит-ноты должны включать следующее:

Лейбл «Кредитный меморан» или «Кредитная нота»

Вы и ваши клиенты. номер исходного счета и дата выставления (если применимо)

Причина кредита

Общая сумма аннулируемого/возмещаемого платежа

Ниже вы найдете образец кредит-ноты, созданный с помощью SumUp Invoices.

Программное обеспечение гарантирует, что обязательные поля будут введены, прежде чем вы отправите его своему клиенту.Кредитовые авизо для возмещения

Если клиент случайно переплатил по счету или вернул продукт для возмещения, вы должны оформить кредитовое авизо для документирования возвращенных средств. В случае, если клиент возвращает продукты из существующей продажи, кредитовое авизо должно быть связано с исходным счетом-фактурой, а транзакция возврата должна быть связана с кредитовым авизо.

С другой стороны, если клиент переплатил по счету, а вы просто возмещаете разницу, кредитовое авизо не должно быть связано со счетом, поскольку счет уже полностью оплачен. В этом случае отдельное кредитовое авизо должно быть выдано отдельно от исходного счета, а транзакция возмещения должна быть связана с отдельным кредитовым авизо.

Альтернативный метод — сохранить средства, которые должны были быть возвращены клиенту. Вместо этого предложите клиенту кредит на будущие покупки.

Однако это должно быть согласовано обеими сторонами или включено в ваши Условия использования.Кредит-ноты для аннулирования неправильных счетов-фактур

Все люди случайно совершают ошибки, и каждый бизнес рано или поздно допустит ошибку в счете-фактуре.

Если вы неправильно введете данные своего клиента и отправите их своему клиенту, вам следует оформить кредит-ноту, чтобы аннулировать весь счет. Затем вы должны создать и выставить совершенно новый счет с правильной информацией.

Если вы случайно указали продукт или услугу, которые не должны были быть включены в продажу, вы можете просто оформить кредит-ноту на один продукт или услугу. Это отменяет одну строку позиции, а не весь счет, поэтому нет необходимости создавать новый счет.

Кредит-ноты для неоплаченных счетов-фактур

Кредит-ноты должны быть выданы в случае, если покупатель отказывается от продажи до осуществления платежа. Они также могут быть выставлены, если ваша компания не может поставить товары или услуги, включенные в счет-фактуру.

В этих случаях вы можете выдать кредит-ноту, чтобы отменить причитающуюся сумму, и кредит-нота позволяет клиенту узнать, что счет-фактура был отменен.Как создать кредит-ноту?

Как и в случае со счетами, существует множество способов создания кредит-ноты. Ниже мы перечислили преимущества и недостатки каждого типа кредитовых авизо, которые вы можете создать:

Создание кредитовых авизо вручную

Некоторые компании предпочитают составлять кредитовые авизо вручную и отправлять их по почте своим клиентам. Это может занять много времени, и есть вероятность, что кредит-нота может потеряться по почте. Возможно, вам также придется заплатить дополнительные сборы за почтовые расходы.

Хотя это был первоначальный процесс отправки документов, теперь есть лучшие способы, когда все перемещается в Интернете. Если вы предпочитаете писать кредит-ноту от руки, вам необходимо убедиться, что каждый документ соответствует требованиям и содержит уникальный номер кредит-ноты.

Создание кредит-нот с помощью Word

Word — это программа, которой почти все умеют пользоваться. Он обычно используется для создания счетов-фактур и кредит-нот, но, хотя это простое программное обеспечение для создания документов, оно не было специально разработано для создания финансовых документов. Поэтому вам все равно придется вручную складывать итоги и проверять правильность ввода необходимой информации.

Если вы предпочитаете Word для создания счетов и кредит-нот, вы можете загрузить наши бесплатные шаблоны счетов для Word и Excel .

Создание кредитовых авизо с помощью Excel

По сравнению с Word, Excel намного лучше подходит для автоматизации ваших счетов и кредитовых авизо. С помощью формул Excel вы можете создать шаблон, который автоматически суммирует итоги и создает новый номер кредит-ноты для каждого документа. Однако вам все равно придется вручную вводить информацию о ваших клиентах.

Создание кредитовых авизо с помощью программного обеспечения для выставления счетов

Еще один способ создания кредитовых авизо для вашего бизнеса — это программное обеспечение для выставления счетов.

Программное обеспечение для выставления счетов разработано специально для выставления счетов и бухгалтерских документов, что делает его намного проще, чем альтернативы.С SumUp Invoices вы можете создать и отправить кредит-ноту менее чем за минуту. Поскольку вы можете импортировать список своих клиентов и продуктов, вы можете быстро выбрать их на странице редактирования кредит-ноты, и система автоматически заполнит данные.

SumUp Invoices гарантирует, что ваши кредит-ноты соответствуют вашим местным законам. При необходимости вы также можете легко выбрать правильную ставку налога с продаж. Ваши платежи автоматически добавляются на вашу панель управления SumUp, поэтому вы можете легко сверить свои счета и кредитовые авизо с вашими транзакциями SumUp.

Бесплатное создание кредит-нот

Как отменить ошибочно выставленный счет

Выставление счетов

Эш Багготт |

Вы слишком рано отправили счет клиенту? Заметили несколько ошибок? Клиент запросил изменение? Вам нужно аннулировать счет-фактуру, но вы не знаете, как это сделать правильно? Что ж, вы пришли в нужное место, ниже вы найдете руководство по правильному аннулированию счета-фактуры.Вообще говоря, счет никогда не должен удаляться. Если возникает событие, требующее отмены или изменения счета-фактуры, обычно достаточно выдачи кредит-ноты. Кредит-нота позволяет вам отменить счет-фактуру официально и на законных основаниях.

Что такое кредит-нота?

Когда вам нужно аннулировать счет, выдача кредита в большинстве случаев не работает. Аккредитив не является юридическим документом, используемым для «оплаты» счета-фактуры, чтобы он не стал просроченным.

Принцип действия кредит-ноты заключается в том, что он показывает отрицательное значение счета-фактуры. Так, например, вместо того, чтобы показывать 100 фунтов стерлингов, выплаченных клиентом, будет отображаться остаток -100 фунтов стерлингов, и это поможет вам сбалансировать суммы в вашем бухгалтерском учете.

Кредит-нота присоединится к последовательности номеров счетов-фактур. Таким образом, если счет-фактуру 3 необходимо отменить, кредит-нота будет иметь номер 4, а затем следующий счет, который вы создадите, будет номер 5. Имейте в виду, что счета-фактуры нельзя использовать повторно, даже если они были встречены с помощью кредит-ноты.

Пример

Ваша компания выставила счет клиенту, как обычно, но затем вы получаете сообщение от клиента, чтобы сообщить вам, что счет необходимо отменить или изменить. Что вам делать дальше?

После того, как обе стороны договорились об изменениях, вы должны выписать кредит-ноту для уже отправленного счета-фактуры, внести в нее заниженную сумму и затем направить клиенту.

Во-первых, убедитесь, что в нем есть большой заголовок «Кредит-нота». Таким образом, клиент, бухгалтерия и другие вовлеченные лица будут знать, что это такое. Обязательно укажите имя и адрес кредитуемого клиента, а затем предоставьте подробную информацию о том, почему выдается кредит-нота.

Например, клиенту выставили счет на неправильную сумму.Затем вам необходимо указать всю сумму запрашиваемого кредита, без учета НДС. Затем укажите ставку НДС, если применимо, вместе с кредитом, предоставляемым по НДС. Не забывайте, что вам необходимо также включить общую сумму кредита с применимым НДС.

Нужно ли мне предоставлять его для счета-проформы?

Поскольку счета-проформы не являются официальными счетами-фактурами (при условии, что в счете-фактуре четко указано проформа), нет необходимости подавать кредит-ноту для их отмены или изменения. Как только вы преобразуете его в полный счет-фактуру с номером счета-фактуры, вам нужно будет выдать кредит-ноту, чтобы изменить или отменить его.

Что такое законность?

Когда вы создаете счет-фактуру и понимаете, что его необходимо отменить, вы должны знать, что существуют некоторые юридические ограничения. Вы никогда не должны удалять счет-фактуру, вместо этого вы должны оформить кредит-ноту.

Это выгодно как для вашего бизнеса в целях бухгалтерского учета, так и для клиента, чтобы убедиться, что продажа была отменена или был произведен возврат средств.

Это выгодно как для вашего бизнеса в целях бухгалтерского учета, так и для клиента, чтобы убедиться, что продажа была отменена или был произведен возврат средств. Программное обеспечение гарантирует, что обязательные поля будут введены, прежде чем вы отправите его своему клиенту.

Программное обеспечение гарантирует, что обязательные поля будут введены, прежде чем вы отправите его своему клиенту. Однако это должно быть согласовано обеими сторонами или включено в ваши Условия использования.

Однако это должно быть согласовано обеими сторонами или включено в ваши Условия использования. В этих случаях вы можете выдать кредит-ноту, чтобы отменить причитающуюся сумму, и кредит-нота позволяет клиенту узнать, что счет-фактура был отменен.

В этих случаях вы можете выдать кредит-ноту, чтобы отменить причитающуюся сумму, и кредит-нота позволяет клиенту узнать, что счет-фактура был отменен.

Программное обеспечение для выставления счетов разработано специально для выставления счетов и бухгалтерских документов, что делает его намного проще, чем альтернативы.

Программное обеспечение для выставления счетов разработано специально для выставления счетов и бухгалтерских документов, что делает его намного проще, чем альтернативы.

Об авторе